UNIVERSIDAD TECNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN ADMINISTRACIÓN DE EMPRESAS

“

Diseño de producto financiero para el Banco de Guayaquil denominado

“Ahorro meta plus”. 2012”

TRABAJO DE FIN DE TITULACIÓN.

AUTOR:

Estrella Vaca, Diana Elizabeth

DIRECTOR: Peñarreta Quezada, Miguel Ángel, Ing

CENTRO UNIVERSITARIO QUITO

ii CERTIFICACIÓN

Ingeniero

Miguel Ángel Peñarreta Quezada

DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

C E R T I F I C A:

Que el presente trabajo, denominado “ AHORRO META PLUS”, realizado por el profesional

en formación ESTRELLA VACA DIANA ELIZABETH; cumple con los requisitos establecidos en las normas generales para la Graduación en la Universidad Técnica Particular de Loja, tanto en el aspecto de forma como de contenido, por lo cual me permito autorizar su presentación para los fines pertinentes.

Loja. 20 de junio del 2013

iii DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“ Yo ESTRELLA VACA DIANA ELIZABETH, declaro ser autor (a) del presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajo científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f) ……….

iv DEDICATORIA

A mis padres por todo el apoyo que me han brindado a cada paso tanto en lo personal como en la culminación de mi carrera profesional. Gracias por sus enseñanzas y valores inculcados.

A mis hermanos que siempre me apoyaron incondicionalmente alentándome a seguir adelante a cumplir todos mis objetivos.

v AGRADECIMIENTO

Mi más profundo agradecimiento a Dios por guiarme por el sendero correcto en todas las etapas de mi vida.

A mi familia por su apoyo incondicional en los buenos y malos momentos ya que sin sus consejos y cariño no hubiese logrado la culminación de mi carrera.

A todas aquellas personas, amigos, familiares, que de una u otra manera han puesto en mí un granito de arena y siempre me apoyaron y alentaron a seguir adelante

vi

ÍNDICE DE CONTENIDOS

PÁGINAS

CARÁTULA I

CERTIFICACIÓN II

DECLARACION DE AUTORÍA Y CESIÓN DE

DERECHOS III

DEDICATORIA IV

AGRADECIMIENTO V

INDICE DE CONTENIDOS VI

RESUMEN EJECUTIVO 1

ABSTACT 2

INTRODUCCION 3

CAPITULO I 5

1. Banco de Guayaquil 5

1.1. Antecedentes 6

1.2. Beneficios a los clientes 9

1.3. Productos y servicios 9

1.4. Plan estratégico del banco de Guayaquil 12

1.4.1. Misión y visión 12

1.5. Análisis interno del banco 12

1.5.1. Infraestructura 13

1.6. Evolución financiera de la banca 13 1.7. Principales categorías de clientes 18

1.8. Fortalezas y debilidades 19

CAPITULO II 21

2. Análisis del entorno del mercado meta 21

2.1. Entorno Macroentorno 22

2.1.1. Económico 25

2.1.2. Social 28

2.1.3. Situación de la banca 30

2.2. Entorno competitivo 33

2.2.1. Proveedores 33

2.2.2. Competencia 33

2.2.3. Barreras de entrada 34

2.2.4. Clientes 36

2.2.5. Oportunidades y amenazas 36

2.3. Selección del mercado meta 37

2.3.1. Análisis de demanda 37

2.3.2. Definición de mercado de referencia 38 2.3.3. Cuantificación del mercado de referencia 38 2.3.4. Segmentación del mercado de referencia 39

2.3.4.1. Estudio exploratorio 39

2.4. Formas y métodos de investigación 39

2.4.1. Formas de investigación 39

vii

2.4.3. Muestreo 39

2.5. Investigación de campo 40

2.5.1. Resultados encuestas 41

CAPITULO III 52

3. Propuesta estratégica y operativa de marketing 52

3.1 Descripción del producto 53

3.1.1. Objetivo del producto 54

3.1.2. Características del producto 54

3.1.3. Ventajas y desventajas 55

3.1.4. Depósito inicial 56

3.1.5. Incremento y montos mínimos 59

3.1.6. Retiros parciales o totales 59

3.2. Plaza 60

3.2.1. Opciones distribución 60

3.2.2. Venta directa 60

3.2.3. Venta Indirecta 61

3.2.4. Estimulación al canal de distribución 61

3.2.5. Mapa de sucursales 64

3.2.6. Movimiento por sucursales 65

3.3. Promoción 68

3.3.1. Objetivos de comunicación 68

3.3.2. Plan de medios 68

3.3.3. Presupuesto publicitario 70

CAPITULO IV 73

4. Análisis Financiero 73

4.1. Inversión cliente 74

4.2. Beneficio Cliente 76

4.3. Gastos 79

4.3.1. Gasto personal 79

4.3.2. Gasto publicidad 82

4.3.3. Resultados 83

4.4. Indicadores financieros 83

4.4.1. Gestión de riesgos financieros 83 4.4.2. Gestión de riesgos crediticios 84 4.4.3. Gestión de riesgos de liquidez 85 4.4.4. Gestión de riesgos de mercado 85 4.4.5. Gestión de riesgos operativo 86 4.5. Viabilidad financiera del proyecto 86 4.6. Análisis de sensibilidad del proyecto 86

CONCLUSIONES 89

RECOMENDACIONES 91

BIBLIOGRAFIA 92

1 RESUMEN EJECUTIVO

El objetivo del producto es generar una propuesta para determinar la factibilidad de

implementar un producto financiero para el banco de Guayaquil denominado “ahorro meta plus” que se adapte a las necesidades de los clientes.

El ahorro meta plus tiene como finalidad que el cliente ahorre durante su vida laboral para cumplir una meta deseada como una casa, un auto, estudios o en el caso de alguna eventualidad laboral. Se espera captar a clientes corporativos donde se realice un convenio empresarial para que los descuentos sean vía rol de pagos.

El beneficio para el banco es ser pioneros de un producto de fácil accesibilidad en el que puede captar y colocar valores en el mercado circulante cumpliendo su objetivo financiero y aportando a la economía del país.

Los clientes a quienes está dirigido el ahorro meta plus son personas naturales con capacidad de ahorro mínima de 40 dólares mensuales. Todos los clientes de más de 100 dólares mensuales de ahorro de un estatus medio-alto son clientes potenciales y de quienes estamos seguros mantendrán sus valores por largo plazo.

2 ABSTRACT

The objective of the product is to generate a proposal to determine the feasibility of implementing a financial product for the Banco de Guayaquil called "savings goal plus" that fits the needs of the clients

The savings goal plus is designed to ensure that the client save during their working lives in order to accomplish a desired goal as a house, a car, studies or in the case of any eventuality labor. It is expected to attract corporate customers where they perform a business convention for that discounts are track role of payments

The benefit to the bank is to be pioneers in a product of easy accessibility in which you can capture and place values in the currency market fulfilling its objective financial and contributing to the economy of the country

Customers for whom it is intended the savings goal plus are natural persons with capacity of minimum savings of $40 per month. All customers of more than $100 per month savings status of a medium-high are potential customers and those who we are confident they will keep their values by long-term.

3 INTRODUCCION

El objetivo del producto es generar una propuesta para implementar un producto financiero

para el banco de Guayaquil denominado “ahorro meta plus” el mismo que tiene como

finalidad fomentar el ahorro en la sociedad en general, y que los clientes puedan acceder a ciertos productos del banco de Guayaquil.

En este desarrollo de la tesis en el capítulo 1 se describe los antecedentes, beneficios, productos y servicios que ofrece la institución financiera que estamos analizando la posibilidad de incrementar este nuevo producto que es el banco de Guayaquil

En el capítulo 2 se realiza un análisis del mercado en el que vamos a incursionar, se realiza un estudio social, económico y se analiza a la banca en general, la situación en la que se encuentra las oportunidades, amenazas que existen en ese mercado, y en este capítulo se realiza una investigación de campo de tipo encuesta a una muestra de la población cada pregunta fue desarrollada y con el objetivo de obtener un indicador de factibilidad y de aceptación del producto en el mercado meta.

En el capítulo 3 se desarrolla la propuesta estratégica, operativa, descripción, objetivo del producto, características generales y específicas, promoción y venta del producto.

En el capítulo 4 se realiza un análisis financiero, gastos, beneficios, indicadores financieros y la hipótesis de los resultados esperados con la implementación de este producto.

4 Un punto importante que cabe recalcar es que con este tipo de ahorro se trata de mantener a los clientes que por la ley antimonopolio se tuvo que liquidar los fondos de inversión por lo que este producto quiere captar a esa clientela para que mantenga sus valores con la institución financiera.

Los objetivos son realizables y aplicables puesto que ya existió una relación con los clientes del mercado meta a captar los mismos que ya tienen una conciencia de ahorro las metas propuestas son cumplibles y realizables puesto que se propone que el 10% de los ahorristas que tiene el banco destinen una parte de sus ahorros a este producto.

A lo largo del desarrollo de esta tesis se enfrentan algunas barreras sobre todo con acceso a información en la institución financiera ya que para este desarrollo era necesario revisar balances, informes actualizados, criterios de riesgo, pero la facilidades y oportunidades que me beneficiaban era que yo laboraba en la institución financiera por lo que acceder a información y consultas con los funcionarios era más fácil.

CAPITULO I

1. BANCO DE GUAYAQUIL GENERALIDADES

6

1.1

Antecedentes. [image:13.595.86.263.255.364.2]El banco de Guayaquil es una institución financiera líder en la economía del país con base en la ciudad de Guayaquil, Ecuador. Esta institución inició actividades el 20 de diciembre de 1923, bajo la denominación de sociedad anónima banco Italiano, y el 24 de septiembre de 1941, mediante una nueva escritura pública, se lo denomina con su nombre actual banco de Guayaquil.

Figura 1.1: Antiguas instalaciones del banco de Guayaquil (1941)

Fuente: Tomada de archivo digital del banco de Guayaquil

El 9 de mayo de 1984, el grupo de accionistas de financiera del sur S.A., mejor conocida como Finan Sur, adquirió la mayoría de las acciones del banco de Guayaquil

.

Figura 1.2: Matriz del banco de Guayaquil (1984)

Fuente: Tomada de archivo digital del banco de Guayaquil

[image:13.595.86.271.499.603.2]7 eran: banca corporativa, banca personal, banca de inversiones y la división de tarjetas de crédito.

Estos cambios ocasionaron un firme posicionamiento en el mercado nacional como el primer multibanco del Ecuador, que ofrecía todos los servicios bancarios y financieros a través de una sola organización.

El 29 de marzo de 1995, la junta de accionistas del banco de Guayaquil S.A., aprueba suscribir un convenio de responsabilidad con compañías subsidiarias tales como Guayaquil bank, administradora de fondos BG, casa de valores multivalores BG y río guayas Cía. de seguros y reaseguros.

Este convenio compromete el respaldo de las operaciones de dichas compañías hasta por el valor de sus propios activos, con el banco como propietario del 100% de las acciones y con derecho a voto en cada una de las subsidiarias.

En 1997 el banco de Guayaquil se fusionó con el banco sociedad general y se convirtió en uno de los bancos más grandes del país, hasta la actualidad.

Figura 1.3: Instalaciones actuales banco de Guayaquil (2012)

Fuente: Tomada de archivo digital del banco de Guayaquil

8 Figura 1.4: Calificación de riesgo (2011)

Fuente: Calificadora de riesgo Humphreys S.A

En el año 2007: El banco de Guayaquil abre su primera oficina de representación en Madrid

– España; al año siguiente el banco de Guayaquil se instala en Panamá como banco de Guayaquil Panamá; un banco panameño con operaciones en Ecuador. En la actualidad denominado BANISI

Figura 1.5: Ecuador – Panamá

Fuente: Tomada de archivo digital del banco de Guayaquil

El banco de Guayaquil en relación con la competencia en el mercado, registra el mayor crecimiento, de igual manera al comparar los activos y los gastos, se observa que mantiene un adecuado nivel de aprovechamiento de los recursos dentro del periodo evaluado.

El crecimiento de la economía ecuatoriana en el año 2011 fue de 6.5%, los depósitos del público en el sistema financiero nacional se incrementaron en un 15.21%, lo que nos indica que estos índices están muy por encima del crecimiento de la economía, por lo que banco de Guayaquil, representa solvencia y estabilidad.

9 1.2 Beneficios a los clientes.

Uno de los principales beneficios que tiene banco de Guayaquil para sus clientes es la estabilidad que el mismo ofrece, adicional que el dinero se diversifica y se invierte simultáneamente en las mejores instituciones del mercado, disminuyendo así cada vez el riesgo por concentración de valores que antes se obtenía.

Con este producto que se quiere implementar los clientes corporativos siguen con el ahorro de sus empleados mediante la modalidad de descuento por roles y posterior envío a cancelar a la institución; y los descuentos por débitos automáticos

Para la tranquilidad y confianza de los clientes, las inversiones son realizadas en papeles de renta fija y en empresas con calificación mínima A, reflejándose así una rentabilidad competitiva que permite ser siempre conservadores, en beneficio de los intereses de los clientes.

Este tipo de ahorro no tiene vencimiento, así el cliente no debe realizar renovaciones periódicas, a diferencia de otros productos, se realizan inversiones adicionales o consecutivas según el cliente lo desee.

La rentabilidad que este ahorro brinda es mayor que los que un cliente puede obtener en la libreta de ahorros común, la idea con este producto es ofrecer a los clientes un rendimiento más alto para inculcar el ahorro. Y de esta manera cumplir en cierta forma lo sueños o anhelos de los clientes.

1.3 Productos y servicios.

El banco de Guayaquil, cuenta con una amplia gama de servicios para lo que en este proyecto únicamente vamos a enfocarnos en los productos y servicios que nos competen en el desarrollo de esta tesis; de esta manera no haríamos tan extenso el tema.

1.3.1 Préstamo para auto y vivienda (largo plazo).

Son aquellos préstamos que le ofrecen al cliente la oportunidad de adquirir la casa o vehículos tan anhelados y entre ellos contamos con:

10 Cómo lo financia?

Escoja la modalidad de financiamiento que más le convenga y páguelo en cómodas cuotas mensuales.

Entrada 25%

Plazo (meses) hasta 60

Tasa Inicial = 14.50% (Reajustable cada 90 días) Tasa Fija = 14.50% (Hasta 12 meses)

¿Dónde puede comprarlo?

Con auto fácil usted puede adquirir su vehículo propio en cualquier concesionario autorizado del país. Acérquese a cualquiera de las oficinas y complete el formulario de pedido. Si desea, solicítelo, directamente, en el concesionario.

Beneficios

•

Cuota inicial: desde el 25%•

Plazo: hasta 60 meses. Puede solicitar 2 meses de gracia.•

Tasa: la mejor del mercado.•

Puede aplicar en cualquier concesionario a nivel nacional y de cualquier marca.•

Le damos la respuesta en 1 hora.

•

Financiamos el seguro por el 1er año o por todo el plazo.•

Si Ud. desea le financiamos el dispositivo de seguridad, gastos legales y accesorios de su preferencia.El Banco de Guayaquil es el 1er financista de vehículos a nivel nacional.

Casa fácil.

El sueño de tener casa propia ya no esta tan lejos de obtenerlo, el banco de Guayaquil se adapta tanto a sus necesidades como a las ideas que tenga en mente, por eso le ofrece muchas más opciones para que haga realidad sus planes en el momento y de la manera que le convenga más: Compra de vivienda nueva.

Compra de vivienda usada.

Compra de terreno.

Compra de vivienda vacacional.

Crédito para la construcción.

11 Financiamiento de oficinas o locales comerciales

Beneficios

Financiamiento del 70% del valor de la vivienda

Precalificación en el momento.- rapidez en la aprobación

Día de pago.- flexibilidad en la fecha de pago. Usted escoge el día que desea pagar sus cuotas

Hasta 2 meses de gracia.- las dos primeras cuotas no se pagan. Usted puede destinar esos recursos para cubrir otros gastos

Año de 11 meses.- usted puede escoger un mes al año en el cual no paga la cuota, así podrá planificar sus gastos de mejor manera

Seguro de vida y póliza de incendio.- seguro de vida para el deudor y cónyuge. en caso de siniestro, la compañía de seguros cancela el saldo por pagar y el banco de Guayaquil devuelve a los beneficiarios el valor pagado

Financiamos seguros y gastos legales.- Todos los costos y gastos que incurren los créditos son financiados

1.3.2 Tarjetas de crédito y préstamo de consumo (corto plazo).

El banco de Guayaquil cuenta con las principales tarjetas de crédito del país a nivel nacional como internacional. Por ejemplo American Express, Visa, Mastercard, en este proyecto nos vamos a enfocar a una tarjeta de crédito que es la VISA ZERO. Cabe recalcar que median te resolución emitida y publicada al 8 de mayo del presente, las instituciones financieras eliminan los costos por emisión de y manteamiento de tarjetas.

La tarjeta Zero ofrece a los tarjetahabientes cero costos de afiliación, renovación, mantenimiento, y envío de estados de cuenta. Es un crédito que se ofrece a los clientes para consumo nacional como internacional

El banco del barrio es otro producto innovador del concepto de bancarización que tiene el Banco. Este producto funciona como un canal transaccional que se instala en negocios populares como tiendas, farmacias, a través del cual se puede realizar transacciones bancarias como retiros, depósitos, pagos de servicios, transferencias, pagos de remesas. 1.3.3 Créditos o préstamo en general.

12 pueden aplicar profesionales de 22 a 50 años, que posean título universitario y que deseen realizar maestrías o doctorados dentro y fuera del país.

Microcrédito

:

Es un producto del banco de Guayaquil dirigido a microempresarios que buscan el crecimiento de sus negocios a través de un crédito de fácil tramite, rápido desembolso y plazos convenientes.1.4 Plan estratégico del banco de Guayaquil. 1.4.1 Misión y visión.

Misión

Crear valor con los clientes, accionistas, colaboradores, y a la sociedad, desarrollando propuestas financieras, ejecutadas con calidad.

El banco de Guayaquil se ha posicionado como una compañía líder e innovadora en el sector. Preocupados siempre por la satisfacción y seguridad de los clientes, ofrece soluciones financieras altamente rentables para los inversionistas y accionistas de la compañía.

Visión

Ser una marca líder de servicios financieros de los ecuatorianos. Estar presentes en todos y cada uno de los hogares y en todas y cada una de las empresas.

Ser una compañía diferenciada por la eficiencia y eficacia de su gestión, con un personal altamente calificado. Utilizando la más avanzada tecnología, que ayuda a lograr una mayor productividad y facilita el contacto con los inversionistas.

1.5 Análisis interno del banco.

13 administración de criterio independiente y de reconocido prestigio profesional que participan activamente y cumplen a plenitud sus funciones

1.5.1 Infraestructura.

El banco de Guayaquil tuvo un gran crecimiento en su red de servicios a nivel nacional por lo que a continuación se detalla un aproximado de las agencias, cajeros automáticos, bancos del barrio con los que cuenta esta institución, el detalle es aproximado ya que mes a mes existe un crecimiento del banco de Guayaquil. En lo que va a inicios de este año se aperturaron 5 agencias a nivel nacional y 100 bancos del barrio.

Figura 1.6: Cobertura a nivel nacional de agencias (2011)

Fuente: Tomada de archivo digital del banco de Guayaquil

1.6 Evolución financiera de la banca.

Según datos de bank watch ratings En este año, la cantidad de bancos grandes varió, hasta 2011 existieron seis bancos grandes, sin embargo, el incremento en los activos de banco del austro lo catapultó a este segmento en el que ocupa la sexta posición. Banco pichincha está en la séptima posición, entidad que pese a ser la más grande del país (30% del sistema) no puede despuntar en sus indicadores de liquidez y crecimiento de cartera.

14 Figura 1.7: Rentabilidad de los 7 primeros banco del país (2012)

(Expresado en %)

Fuente:Ekosnegocios

Figura 1.8: Eficiencia de los 7 principales banco del país (2012) (Expresado en %)

15 Figura 1.9: Calidad de activos de los 7 principales bancos del país (2012)

(Expresado en %)

Fuente: Ekosnegocios

Figura 1.10: Porcentaje de morosidad de los 7 principales bancos del país (2012) (Expresado en %)

16 Figura 1.11: Porcentaje de solvencia de los 7 principales bancos del país (2012)

(Expresado en %)

[image:23.595.87.416.122.342.2]Fuente: Ekosnegocios

Figura 1.12: Porcentaje de liquidez de los 7 principales bancos del país (2012) (Expresado en %)

Fuente: Ekosnegocios

17 permanecido estables durante del año 2011. El sistema financiero en general demostró un buen desempeño, lo cual se evidencia en los resultados económicos. En conclusión es la solidez que actualmente caracteriza a las entidades públicas y privadas. Aunque cabe recalcar que al finalizar el año 2012 la banca tuvo fuertes bajas por temas de gobierno y por la crisis mundial.

Tabla 1.1: Evolución de los depósitos del sistema financiero ecuatoriano (2010-2011) (Análisis horizontal expresado en%)

Institución

financiera

dic-10

dic-11

Variación dic/10 Participación

dic/11

Bancos

Privados

16.552.675,76 19.033.245,64

14,99%

84,15%

Cooperativas

1.877.991,44

2.423.960,29

29,07%

10,72%

Mutualistas

384.798,17

434.267,02

12,86%

1,92%

Sociedades

Financieras

625.721,27

727.685,19

16,30%

3,22%

Fuente: Superintendencia de Bancos

Los resultados del grupo banco Guayaquil han mostrado el compromiso y la dedicación de sus directivos, así como del resto de funcionarios, en consecuencia de las metas fijadas con el fin de garantizar su crecimiento permanente.

El banco de Guayaquil resolvió incrementar su capital social en setenta millones de dólares, de acuerdo con lo decidido por el directorio en enero 2012, este aumento de capital se lo hará mediante la emisión de setenta millones de acciones ordinarias y nominativas, de un valor nominal de un dólar cada una, con lo que el capital suscrito del banco alcanzará la cantidad de doscientos cincuenta y un millones de dólares, esta decisión, confirma una vez más el compromiso de sus accionistas en seguir fortaleciendo la solvencia del banco

18 Tabla 1.2: Activos cartera de créditos, depósitos y utilidades banco de Guayaquil (2009-2011)

(Expresado en millones de USD)

2009 2010 2011

Activos

2.441,58 2.725,46 3'199,08

Cartera de crédito

1.170,38 1.410,91 1'632,43

Depósitos

1.793,72 2.076,66 2'452,25

Utilidades

36,32

44,40

98,10

Fuente: Banco de Guayaquil

1.7 Principales categorías de clientes.

El banco de Guayaquil cuenta con un sin número de clientes los cuales en los últimos años han crecido en un alto porcentaje. Y los depósitos del público lo han posicionado en un 3 lugar en captaciones dentro de los banco del país

Tabla 1.3:Depósitos del público principales bancos del país (2012) (Expresado en miles de USD)

Bancos Usd % de total Ranking

PICHINCHA 6.114,817 29,28% 1

PACIFICO 2.568.081 12,30% 2

GUAYAQUIL 2.450.987 11,74% 3

PRODUBANCO 2.008.095 9,62% 4

BOLIVARIANO 1.705.684 8,17% 5

INTERNACIONAL 1.632.682 7,82% 6

AUSTRO 933.275 4,47% 7

PROMERICA 576.357 2,76% 8

MACHALA 504.786 2,42% 9

CITIBANK 401.795 1,92% 10

Fuente: Superintendencia de bancos

19 1.8 Análisis FODA (fortalezas y debilidades).

El entorno externo del banco ha sido analizado en los ítems anteriores por ende las oportunidades y amenazas que le afectan a la institución. Es importante realizar un análisis FODA al banco, ya que con su resultado se podrá determinar si los objetivos de la institución están funcionando y desarrollándose correctamente, una vez realizado el análisis de los factores externos a continuación voy a realizar un análisis interno de la institución o sea las fortalezas y debilidades que tiene el banco de Guayaquil,

Fortalezas

Cuenta con todo el respaldo y la experiencia de una entidad que se ha caracterizado por su rentabilidad y confiabilidad para la seguridad de sus clientes.

Es el segundo banco con mayor liquidez en el país

Cuenta con una amplia gama de productos y servicios

Cuenta con el banco del barrio producto reconocido a nivel nacional como internacional un concepto diferente de bancarización

El dinero de los clientes automáticamente obtienen diversificación y seguridad.

La rentabilidad brindada en los distintos productos son competitivos en el mercado adicional de la confianza que brinda al cuenta ahorrista

Debilidades

No existe una buena capacitación de los colaboradores sobre toda la gama de productos que tiene el banco

Puede existir una confusión de los clientes sobre invertir y ahorrar (pólizas, cuentas)

Los clientes no conocen todos los beneficios que tiene los distintos servicios del banco

Las políticas crediticias son muy estrictas

20

Se ah analizado el entorno externo e interno del banco pero existe una amenaza muy importante no solo para la banca sino para el país es general y es el de pertenecer a la lista negra del GAFI, este reciente acontecimiento es preocupante ya que el grupo de acción financiera internacional le ve al Ecuador como un país de alto riesgo financiero y no cooperante, esto quiere decir que nuestro país no tiene un correcto control o un plan que luche contra el lavado de activos y el financiamiento del terrorismo

Uno de los riesgos de este acontecimiento es que la banca internacional pueda restringir los servicios que le presta a la banca local, los mismo que son muy necesarios para las operaciones de comercio tanto de importaciones como de exportaciones, a mi criterio la imagen del país se sigue deteriorando con esto aumenta el riesgo de invertir en el Ecuador, lo que hace más difícil atraer capital a nuestro país. La inversión extrajera es la que alimenta a un país, para que siga adelante.

CAPITULO II

22

2.1. Entorno macroeconómico.

En el año 2012 retornó el fantasma del estancamiento de la economía globalizada, en general para todo el mundo, las economías desarrolladas tuvieron un bajo nivel de crecimiento; esta crisis internacional tuvo su origen en Europa por ende amenaza con propagarse a todo el mundo

Cada vez tiene una dimensión más amplia e intensa, debido en gran medida a la creciente internacionalización de la actividad económica.

Según las naciones unidas la economía mundial se encuentra al borde de otra crisis importante, la crisis financiera mundial es causa importante de la desaceleración inminente que vive el mundo. La incertidumbre de las expectativas continua exacerbando la fragilidad del sector financiero, lo que debilita a la colocación de préstamos a las empresas y a los consumidores. La agudización de los problemas interbancarios europeos han aumentado la aversión al riesgo y a dado lugar a mayor volatilidad en los flujos de capital privado.

23 Figura 2.1: Flujos financieros privados a las economías emergentes y en desarrollo (2000-2011)

Fuente:Fondo monetario internacional

Aparentemente la comunidad internacional ha tomado medidas para reducir riesgos globales y fortalecer el sistema financiero internacional por medio de la introducción de nuevas regulaciones financieras. ¿Cabe preguntar si esas medidas han tenido un impacto en la situación económica?; Mi criterio es que las medidas no son suficientes para mejorar la situación en la que está inmersa las finanzas del mundo. Existe bastante incertidumbre y riesgo especialmente en Europa y EEUU que son potencias en la economía del mundo, la fragilidad del sector financiero se incrementa y esto está causando un efecto dominó hacia los países en vías de desarrollo que podrían enfrentar una recesión económica y financiera lo que afecta a los canales comerciales y financieros.

Según el fondo monetario internacional y el banco mundial un gran número de bancos en la zona del euro se ven ya abocados a sufrir pérdidas significativas.

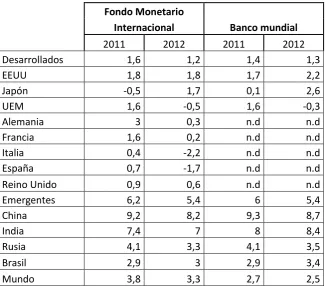

24 Tabla 2.1: Crecimiento del PIB (2011-2012)

(Análisis horizontal expresado en%)

Fondo Monetario

Internacional Banco mundial

2011 2012 2011 2012

Desarrollados 1,6 1,2 1,4 1,3

EEUU 1,8 1,8 1,7 2,2

Japón -0,5 1,7 0,1 2,6

UEM 1,6 -0,5 1,6 -0,3

Alemania 3 0,3 n.d n.d

Francia 1,6 0,2 n.d n.d

Italia 0,4 -2,2 n.d n.d

España 0,7 -1,7 n.d n.d

Reino Unido 0,9 0,6 n.d n.d

Emergentes 6,2 5,4 6 5,4

China 9,2 8,2 9,3 8,7

India 7,4 7 8 8,4

Rusia 4,1 3,3 4,1 3,5

Brasil 2,9 3 2,9 3,4

Mundo 3,8 3,3 2,7 2,5

Fuente:Fondo monetario internacional y banco mundial.

25 Figura 2.2: Crecimiento del PIB clasificado por economías desarrolladas y emergentes (2008-2013) (Expresado en %)

Fuente:FMI

Sin duda esta crisis europea afecta al mundo en general, según los economistas en un artículo publicado indican que América latina se encuentra en mejor situación que los países desarrollados, aunque la situación es relativa ya que si cae EEUU o Europa cae el resto del mundo, brevemente voy a detallar los países en crisis a nivel mundial, Estados Unidos con un gran déficit fiscal, España con el desplome de una burbuja inmobiliaria; Italia con una crisis de economía financiera que podría contagiar a Francia y Alemania e Inglaterra un país que sufre los problemas de una gran gasto público.

2.1.1. Económico.

26 Tabla 2.2: Tasa de crecimiento del PIB países de américa (2012)

(Análisis horizontal expresado en%)

País

PIB

Panamá

8

Haití

6

Perú

5,7

Bolivia

5,2

Venezuela

5

Nicaragua

5

Costa Rica

5

Chile

4,9

Rep

Dominicana

4,5

Ecuador

4,5

Colombia

4,5

México

4

América Latina

3,7

Uruguay

3,5

Guatemala

3,5

Argentina

3,5

Honduras

3,2

Cuba

3

Brasil

2,7

El Salvador

2

El Caribe

1,9

Paraguay -1,5

Fuente:CEPAL.

El PIB en dólares corrientes, fue mayor en 6% a lo inicialmente estimado al elaborar el presupuesto del estado, por lo que el tamaño del presupuesto en relación al tamaño de la economía crece de 38.6% al 40.3% el crecimiento petrolero ayudo a la economía del país para no incrementar la deuda que este mantiene con el exterior.

Según datos del banco central la construcción creció en un 25% en el 2011 e inicios del 2012, la electricidad y agua un 27%, la pesca 11.5% las manufacturas 7.2% y agricultura 6.4%, y el sector petrolero únicamente creció un 5.0%.

En cuanto a la vivienda los créditos que otorga el BIESS estimulan el crecimiento de este sector y se estima que para el 2012 este sector crezca aun más.

27 A inicios del 2012, este presupuesto fue reajustado a las partidas que se presentaron siendo de $26,551 millones, un incremento del gasto del 11%.

El deterioro de la economía europea ha incidido en que se haya frenado la recuperación de las remesas. Las importaciones de materias primas crecieron en un 24%, las de bienes de capital en 15% y las de consumo en 14%

De fuente obtenida del INEC, la inflación cerró el 2011 en 5.4%, el promedio anual fue de 4.5%. La previsión es que este año en curso la inflación promedie 5.1%. Cabe recalcar que una inflación de 5% es alta para un país dolarizado, la crisis que vive la eurozona es un claro ejemplo del peligro que representa el alza en costos en un país que no contrala su tipo de cambio.

En cuanto al mercado laboral, en el 2012 el desempleo urbano fue de 5.7% según datos del INEC, el desempleo fue mayor que el nivel alcanzado en el año anterior debido principalmente a los efectos de la crisis internacional que ha golpeado al mercado laboral, mostrando una ligera tendencia al alza en los niveles de desempleo. Según el banco central la inflación en América latina y Estados Unidos presenta los siguientes datos

Figura 2.3: Inflación en América latina y estados unidos (2012) (Expresado en %)

Fuente:Banco central del Ecuador

28 En el mes de mayo 2012, la demanda laboral en el sector industrial presentó una variación negativa de 0.1%. Las expectativas de los empresarios del sector industrial para junio de 2012 señalan que esta variable no registrará variación.

Figura 2.4: Variación de la demanda laboral (2011-2012) (Expresado en %)

Fuente:Banco central del Ecuador

El riesgo país que es el indicador promedio de las inversiones realizadas en nuestro país, al 26 de abril del 2012 se sitúo en 790

Figura 2.5:Grafica del riesgo país (2012)

Fuente:Banco central del Ecuador

2.1.2. Social.

29 privatización de empresas públicas, que están generando consecuencias impredecibles para la mayoría de ecuatorianos. Este modelo de desarrollo esta polarizando a los ricos y a los pobres, ya en la actualizad existe una clase alta y la pobreza la clase media está desapareciendo y siendo reemplazada por la pobreza.

Por muchos años Ecuador sigue siendo considerado uno de los países de mayor pobreza y desigualdad en América latina, con problemas graves de educación y tecnología. El desempleo en los jóvenes es cada vez mayor, por lo que las expectativas de un país mejor y enmarcado en el mundo global es cada vez más difícil.

Desde la crisis económica de finales del siglo anterior, el desempleo en el país creció, la migración asomó como una solución a la falta de empleo, a los jóvenes en la actualidad les es más difícil conseguir empleo que hace diez años.

Mientras que las empresas privadas por otra parte, se han visto severamente afectadas por la crisis y han tomado medidas drásticas ante esta situación y han tenido que prescindir de sus empleados.

Se pueden numerar algunos problemas sociales que asechan al país, por muy pequeños que sean, afectan a toda persona, y por ende a la sociedad. Los malos gobiernos, que por la mezquindad y ambición de ser ricos, dan como resultado: El desempleo, la delincuencia, la prostitución, las violaciones, los asaltos, los asesinatos, el alcoholismo; por ende la pobreza en general una pobreza moral, ética y económica.

Todos estos problemas se dan por la manera desigual de distribuir la riqueza; si llegara un poquito de esta riqueza a todos los rincones del país tendríamos una mejor calidad de vida. Se puede solucionar, si todos los gobiernos, todos los partidos políticos y todo aquél opositor, y por supuesto, todo el pueblo en general, se uniera, para dar soluciones de progreso y desarrollo del país.

Ya no existe la palabra moral, no importa el dolor humano, el sufrimiento de nuestros hermanos que desfallecen por un pedazo de pan que no tienen para llevarse a la boca

.

Uno de los problemas sociales de mayor renombre es la falta de empleo; esto da como resultado todas aquellas cosas malas que muchas veces uno no quiere hacerlas, pero termina haciéndolas, por la desesperación.30 comienza a resquebrajar este miembro de la sociedad, sin ni siquiera darle la oportunidad de llegar a ser miembro eficaz y productivo, que contribuya a la tarea común.

Dentro de la sociedad ecuatoriana existen varios problemas los principales son el racismo, el desempleo, la delincuencia, la migración, este último es uno de los más graves problemas de la sociedad ecuatoriana ya que 2 de cada 3 familias, tiene o ha tenido un familiar que ha viajado al exterior a buscar un mejor futuro para él y toda su familia

.

2.1.3. Situación de la banca.

La banca privada ha tenido un excelente año 2011, e inicios del 2012 los depósitos crecieron un 15.21% al 15.70% en relación a diciembre del 2010 siendo el mayor crecimiento en depósitos a plazo con 26.97%, este incremento nos da la medida de que en la actualidad la gente prefiere ahorrar que tener dinero liquido de bolsillo, la concientización del ahorro se está inculcando en la gente para el futuro. Lo que demuestra la solvencia de la banca privada y la capacidad de afrontar mayores pasivos, entregando créditos e inclusive expandiendo sus operaciones. Es importante señalar el incremento de utilidades que están obteniendo este año los bancos al crecer a más del 50% después de impuestos en comparación al mismo periodo de años anteriores.

Los depósitos a la vista solo crecieron en 11.22%, este crecimiento hubiese sido mejor de no existir la elevación de la tasa del impuesto de salida de divisas, que motivó a algunos depositantes a sacar el dinero al exterior antes que entre en vigencia la tasa del 5% del ISD. Según el banco central los depósitos a la vista de la banca privada son hoy el 17.1% del PIB, y los depósitos a plazo son el 6.1% para un total del 23.2% del PIB.

La tasa de interés ha permanecido estable durante todo el 2011, lo que va del año 2012 la cartera de la banca ha crecido de acuerdo a las necesidades de la economía. Al momento los costos de los servicios bancarios siguen siendo 0, como se estipulo el 1 de octubre del presente año, y se ratifica que hasta diciembre no existirán cambios.

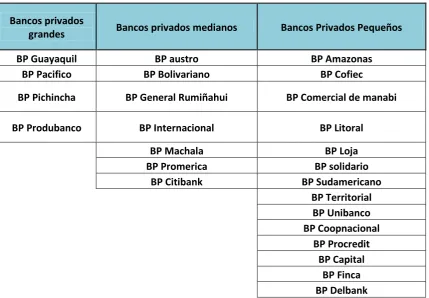

31 Tabla 2.3: Categoría del bancos del Ecuador (2012)

Bancos privados

grandes Bancos privados medianos Bancos Privados Pequeños

BP Guayaquil BP austro BP Amazonas

BP Pacifico BP Bolivariano BP Cofiec

BP Pichincha BP General Rumiñahui BP Comercial de manabi

BP Produbanco BP Internacional BP Litoral

BP Machala BP Loja

BP Promerica BP solidario

BP Citibank BP Sudamericano

BP Territorial BP Unibanco BP Coopnacional

BP Procredit BP Capital

BP Finca BP Delbank Fuente:Superintendencia de bancos

32 Tabla 2.4: Total de activos de la banca privada (2012)

(Expresado en %)

Entidad % Participación

Pichincha 28,25

Guayaquil 13,27

Pacifico 12,12

Produbanco 8,93

Otros 11,28

internacional 7,33

Bolivariano 7,77

Austro 4,32

Promerica 2,66

procredit 1,87

Machala 2,2

Fuente: Superintendencia de bancos

33 El banco de Guayaquil decidió vender sus subsidiarias antes del plazo establecido

2.2. Entorno competitivo.

2.2.1. Proveedores.

El banco de Guayaquil, por su giro del negocio cuanta con un sin número de proveedores, para poder brindar un servicio de calidad a los clientes, estos nos entregan varios productos de excelente calidad y de última tecnología. Entre los más reconocidos tenemos

:

Senefelder

:

Es la empresa que provee con lo que se refiere a documentos de seguridad al grupo financiero BG. Como por ejemplo cheques, pagares, etc.Artes Gráficas Senefelder C.A.es una empresa que proporciona a sus clientes una amplia gama de impresos y servicios.

Caves:La empresa Caves es la encargada de la alimentación de todo el personal del banco de Guayaquil.

Seguen:Esta empresa es la que brinda seguridad al banco de Guayaquil. La empresa fue creada como una respuesta lógica y concreta a un entorno de inseguridad creciente e incontrolable en el país, tiene su oficina matriz en la ciudad de Guayaquil, con oficinas en Quito, Machala, Quevedo, Milagro y Salinas.

2.2.2. Competencia.

Los principales competidores del banco de Guayaquil, son otros bancos, cooperativas, y administradoras de fondos.

El grupo financiero cuenta con un modelo de gestión innovador, orientado al cliente y alineado con la sociedad, que tiene como características claves la innovación, el crecimiento y la entrega de resultados; y que se apoya en equipos profesionales, principios éticos y en la tecnología. El objetivo es unir todas las fortalezas para establecer relaciones duraderas con clientes cada día más satisfechos.

34 Mucha gente no tiene el conocimiento o conciencia de ahorrar, y no conocen acerca de los beneficios y rentabilidad del ahorro que se les ofrece, esto se da principalmente por el temor a perder su dinero, o porque existe mucha desconfianza en el sistema financiero de nuestro país.

Existe un grupo de personas que realizan un ahorro y prefieren realizarlo en el exterior o con bancos o entidades del extranjero, lo cual no representa en si una competencia para la empresa, ya que es un grupo muy reducido, además la mayoría del mercado ecuatoriano prefiere que sus ahorros estén en un lugar donde se lo pueda controlar por su seguridad y tranquilidad. Adicional que se debe considerar el pago del ISD a los valores que salen del país

.

2.2.3. Barreras de Entrada.

Las herramientas operativas son cosas que todas las empresas deben aplicar, pero la estrategia está en hacer diferente a una empresa de otra. Cualquier compañía que no tenga una estrategia es muy vulnerable y puede ser derribada fácilmente por la competencia. Como se menciono anteriormente al momento el Ecuador tiene una desventaja en relación con las entidades financieras del exterior ya que en nuestro país, las instituciones financieras fueron obligadas a deslindarse de sus filiales lo que ocasiona que no tengan variedad de productos, este tipo de aspectos son los que limitan a este campo financiero a crecer, cualquier barrera de entrada a un sector, lo que hace es que el competidor potencial tenga que realizar esfuerzos (en inversiones) para entrar al sector

.

Amenaza de entrada de nuevos competidores

Dentro del banco de Guayaquil, la principal amenaza en este sector es la entrada de nuevos competidores internacionales, es decir empresas multinacionales con grandes inversiones, que vengan al Ecuador para competir con nuestra empresa por el marcado.

35 La rivalidad entre los competidores

El banco de Guayaquil, tiene como principal competidor al banco del Pichincha, empresa con la cual compite por el mayor número de clientes al igual que por la mayor cantidad de ahorros.

No hay que olvidar a las distintas cooperativas o entidades financieras, que no tienen un mayor mercado, pero para ganar clientes brindan mayores rentabilidades, accesibilidad y variedad de periodos de permanencia.

Poder de negociación de los proveedores

Dentro de la negociación con los proveedores el banco de Guayaquil no tiene mayores problemas, ya que estos siempre han cumplido con las expectativas. Como ya nombramos antes todos los proveedores del banco de Guayaquil cuentan con un excelente servicio, y tienen ya varios años en el mercado, además la calidad de sus productos o servicios es reconocida por la empresa y por varias empresas a nivel nacional

Poder de negociación de los compradores

En el Ecuador no existen muchas personas que logren realizar un ahorro adecuado, pero el grupo que lo hace ha visto en el banco de Guayaquil, un gran potencial en sus productos y servicios, ya que cuenta con servicios innovadores y muy rentables comparado con la competencia.

La mayoría de la gente no ahorra por el desconocimiento de los servicios, beneficios y la rentabilidad que esto nos pueda dar, por lo cual a mi forma de ver la principal negociación con los compradores es dar a conocer los productos que tiene el banco y la rentabilidad que el ahorro meta plus le ofrece

Amenaza de ingreso de productos sustitutos

36

2.2.4. Clientes.

Para desarrollar este ítem se analizará el tema enfocándose en el producto a desarrollar en esta tesis, sobre el ahorro meta plus, los clientes del banco de Guayaquil, potenciales para este producto son aquellos que tienen la posibilidad económica de ahorrar un porcentaje de su sueldo o salario,

En el banco de Guayaquil dichos clientes son personas naturales, aunque también tiene varios convenios con empresas alrededor de todo el país, principalmente en Quito y Guayaquil.

Cabe recalcar que el producto a desarrollar en esta tesis está pensado en los clientes que administradora de fondos BG mantenía en su cartera, y con el fin de continuar brindando un servicio a los clientes que por tanto tiempo confiaron en la institución.

En lo que respecta a este tipo de clientes son en gran número por débitos de cuentas, lo que se propone es captar clientes corporativos, ya que la metodología seria realizar convenios corporativos con las instituciones, para realizar descuentos vía rol de pagos y que el cliente no tenga que acercase a depositar el valor en la cuenta o mantener saldo en su cuenta para que se le pueda realizar el debito sino que directamente se le descuente del rol de pagos el rubro a aportar, con eso se le inculca al cliente una metodología de ahorro ya que al no tener ese valor se acostumbra y no se le hace difícil ahorrar, porque ya no tiene dinero de bolsillo como comúnmente se dice

.

2.2.5. Oportunidades y amenazas. Oportunidades

El sueldo básico aumento lo cual puede hacer que las personas puedan ahorrar,

Muchas personas que tienen trabajos temporales, que se preocupan por el futuro familiar pueden ahorrar,

37 Amenazas

Una de las principales amenazas que se evidencia es la competencia ya que en la actualidad existe un gran número de entidades bancarias o cooperativas, las cuales brindan servicios de ahorro

El gobierno al impedir la salida de valores fomenta que exista una centralización en la circulación de capitales, lo que ocasiona una baja en las tasas de interés

La mayoría de la gente en nuestro país, no ahorra, además desconoce los beneficios que el ahorro ofrece

En la actualidad muchos de los trabajos privados o públicos, están realizando ahorros para sus empleados, lo cual es una amenaza ya que retira cierto mercado. Porque crean cooperativas internas que les ofrecen algunos beneficiarios por ahorrar.

2.3. Selección del mercado meta. 2.3.1. Análisis de demanda.

El mercado ecuatoriano ha cambiado en los últimos tiempos, pero a pesar de esto todavía sigue teniendo los mismos problemas, como el desempleo, delincuencia, migración etc. Según el Inec estos son los datos de los migrantes del ecuador. Según últimos datos al 2008,

Figura 2.6:Migración en el Ecuador (2007-2008) Expresado en personas)

38 La intención es conseguir que no siga emigrando nuestra gente impulsada por el desempleo, la pobreza, así como por la falta de confianza. Es necesario que todos los ecuatorianos seamos parte de la construcción del progreso y desarrollo de nuestro país, trabajando en nuestra propia patria.

2.3.2. Definición de mercado referencia (mercado bancario).

El Ecuador, ofrece excelente potencial de crecimiento. Sin embargo, tiene algunos problemas de la banca que no debemos ignorar. El mercado de valores y el mercado de acciones han sido impulsados aumentando la rentabilidad sin mayor riesgo.

El fondo monetario internacional (FMI) aumentó sus estimaciones para el crecimiento económico mundial en 2012 del 3.5 al 4.1% La revisión al alza se basa en un mayor crecimiento en las naciones.

Ecuador busca fortalecer el lavado de dinero y las leyes contra la financiación del terrorismo después de ser colocado en la lista negra en la UAF. En los bancos del Ecuador está en la misión de verificar y ser cada vez más cautelosos acerca de a quiénes abrir cuentas bancarias y cómo supervisar la actividad bancaria de los clientes con los que mantiene relaciones económicas.

El incremento del ISD es una traba para el normal funcionamiento de las actividades internacionales de las empresas ecuatorianas, ya que las pone en desventaja en el mundo globalizado de hoy. El banco de Guayaquil como toda empresa ecuatoriana se ve afectada por este régimen económico pero tiene que aprovechar las oportunidades que ofrecen los buenos indicadores económicos, pero deberá cuidarse de los aspectos negativos del entorno.

2.3.3. Cuantificación del mercado de referencia.

39 2.3.4. Segmentación del mercado de referencia.

2.3.4.1 Estudio exploratorio.

Para el desarrollo de esta investigación se ha realizado un estudio exploratorio con el fin de estudiar el terreno al que deseamos integrar, este estudio me parece el más factible ya que obtenemos resultados aproximados sobre el producto.

2.4. Formas y métodos de investigación.

2.4.1. Formas de investigación.

Para este estudio se aplicado la investigación de campo se ha considerado que este tipo de investigación es la que apoya con los resultados deseados en este análisis, también se aplicó la investigación documental para analizar si es viable el producto en base a estudios ya realizados con productos similares.

2.4.2. Método de investigación.

El método de investigación utilizado para este estudio ha sido el método científico ya que es un proceso de razonamiento que intenta no solamente describir los hechos sino también explicarlos, de esta manera se puede obtener información más certera.

2.4.3. Muestreo

40

K 1,28

P 0,5

Q 0,5

N 9000

E 5,16% 151,27

2.5. Investigación de campo.

El numero de encuestas que se va a realizar es de 151 personas, las cuales se las va a tomar de manera aleatoria, a personas entre 20 a 50 años, en la ciudad de quito.

41 2.5.1. Resultado de la encuesta.

A continuación se detalla en la tabla 2.5 un extracto de los resultados de la encuesta Tabla 2.5:Datos de la encuesta realizada (2012)

20-30 Años

30-40 años

Mayor

de 40 total Porcentaje

Pregunta 1 SI. 36 47 25 108 71,52%

NO. 17 10 16 43 28,48%

Pregunta 2

A. Menos del 15% 19 25 12 56 37,09%

B. Menos del 25% 16 14 11 41 27,15%

C. mas del 25% 5 12 14 31 20,53%

D. ninguno 13 6 4 23 15,23%

Pregunta 3

A. Mensual 13 16 19 48 31,79%

B. Trimestral 6 12 6 24 15,89%

C. Semestral 30 28 16 74 49,01%

D. Otro 4 1 0 5 3,31%

Pregunta 4

A. Estudios 25 16 2 43 28,48%

B. Vacaciones 16 19 11 46 30,46%

C. Adquirir bien 8 15 25 48 31,79%

D. Otro 4 7 3 14 9,27%

Pregunta 5

A. Póliza 12 19 21 52 34,44%

B. Libreta de ahorro 36 24 19 79 52,32%

C. Fondo de Inversión 4 9 1 14 9,27%

D. Otro 1 5 0 6 3,97%

Pregunta 6

A. Banco 46 33 24 103 68,21%

B. Mutualista 3 6 4 13 8,61%

C. Cooperativa 4 17 3 24 15,89%

D. Otro 0 1 10 11 7,28%

Pregunta 7

A. Alta rentabilidad 12 17 14 43 28,48% B.Tiempo de

permanencia 11 12 3 26 17,22%

C. Bajos costos adm 16 19 10 45 29,80%

D. Buen servicio 14 9 14 37 24,50%

Pregunta 8 SI. 22 12 0 34 22,52%

NO. 57 45 15 117 77,48%

Pregunta 9

A. Facilidad de crédito 20 22 19 61 40,40% B. Disponibilidad de

dinero 12 8 10 30 19,87%

C. Generar mayor

interés 21 21 12 54 35,76%

D. Otro 0 6 0 6 3,97%

Pregunta 10 Le interesa 50 52 38 140 92,72%

No le interesa 7 1 3 11 7,28%

42 Con esta encuesta se llegó a la conclusión que a los clientes si les interesa ahorrar, que la libreta de ahorros es uno de los medios en el que más lo realizan, que su finalidad de ahorro esta dentro de los productos que el banco ofrece, que buscan facilidad de créditos y obtener una rentabilidad más alta al momento de invertir; con todos estos parámetros cumple el ahorro meta plus.

El 72% de los encuestados afirman que tienen un trabajo estable por más de seis meses o más. Un porcentaje menor (28%) no tiene trabajo o simplemente no tiene estabilidad de seis meses en su trabajo todavía (grafico 2.7)

Figura 2.7: Estabilidad laborar del cliente (2012) (Expresado en %)

Fuente: Encuesta

También se aprecia en el grafico 2.8 que un 15% de los encuestados no realizan ninguna clase de ahorro, lo cual se debe principalmente a que el sueldo o salario recibido mensualmente, no les permite hacerlo; pero existe un porcentaje de estas personas que no realizan ahorro debido a que no conocen la manera correcta de hacerlo.

El ahorro es una parte de dinero que no se consume y que se guarda para prevenir necesidades futuras. Técnicamente se considera que el ahorro es la base de un capital a futuro. Por lo que es importante concientizar a las personas que no gasten todo el dinero que reciben, al ahorrar piensan en el futuro no solo personal, sino familiar.

43 Existe personas que realizan un ahorro en menor cantidad, pero lo importante es que la realizan, de las encuestas realizadas un 85% realizan ahorro, lo cual indica que el mercado para este servicio es amplio.

El ahorro meta plus esta creado para un ahorro del 15% del sueldo, considerando que el sueldo mínimo establecido por el gobierno en el año en curso es de 292 dólares, por lo cual el ahorro seria de 44 dólares aproximadamente.

El ahorro meta plus se podrá aperturar con un valor mínimo de 40 dólares, lo que se busca es crear una cultura de ahorro programado, y que las personas sientan que tienen un respaldo.

Ahorrar en la actualidad es establecer una reserva para el futuro, con el ahorro se puede proveer la autosuficiencia económica para conformar un capital, que por pequeño que sea, cubrirá compromisos futuros, como educación, jubilación, o eventualidades

Figura 2.8: Valores destinados al ahorro (2012) (Expresado en %)

Fuente:Encuesta

44 Figura 2.9: Frecuencia de ahorro (2012)

(Expresado en %)

Fuente:Encuesta

La conclusión de este primer bloque de preguntas es que a las personas si les interesa ahorrar, lo realizan en forma mensual y destinan un promedio de 10 a 15% de su salario para al ahorro, lo cual es muy favorable para este producto.

La mayoría de los clientes destina su ahorro para adquirir bienes, por vacaciones y por estudios, como se observa en el grafico 2.10 la mayoría de los encuestados ahorra con la finalidad de obtener un bien, lo que es favorable para este ahorro ya que se puede anclar los producto del banco como casafácil, autofacil, y créditos de consumo. Para los clientes que ahorran por tema de estudios se les ayuda con el crédito educativo para postgrados dentro y fuera del país, y para los clientes que su interés es viajar se les facilita una tarjeta de crédito para que pueda realizar los consumos en el exterior sin el riesgo de llevar dinero en efectivo. Figura 2.10: Finalidad del ahorro (2012)

(Expresado en %)

45 Como se observa en el grafico 2.11 las opciones más utilizadas para ahorrar están las pólizas y las libretas de ahorros aunque la gente cree que la opción libreta es dinero de bolsillo ya que no sabe que existen opciones para bloquear de alguna manera el dinero para no poder retirarlo, se debe ahondar en este tema para indicar a los clientes los beneficios que obtiene.

La gente escoge la opción de la libreta de ahorros, en primer lugar por el tiempo de permanencia, ya que el dinero lo puede retirar cuando lo necesite. No se exige un mínimo de tiempo para mantener el dinero en la cuenta. Sin embargo el cliente no hace conciencia del ahorro ya que el dinero lo retira sin problemas, con el ahorro meta plus el cliente va a destinar un valor a su ahorro y una meta a concretar por ejemplo la entrada a un vehículo, el cliente ahorra durante un tiempo hasta llegar a los 5mil dólares por ejemplo, antes de ese tiempo el cliente no tiene los valores disponibles sin embargo ante una emergencia el cliente si puede retirar su dinero.

Las personas que eligen las pólizas, lo hacen por la razón de que reciben mayor rentabilidad por su inversión, pero hay que recalcar que el dinero no puede ser retirado o aumentado, y solo se puede cambiar el día de vencimiento de la misma.

Los fondos de inversión en la actualidad son una opción que está muy escasa ya que la mayoría de las instituciones financieras tuvieron que deslindarse de este producto por la ley antimonopolio y este es el campo al que queremos llegar con el producto para captar a todos los clientes que mantenían sus inversiones en fondos

Un porcentaje menor del 4%, tienen otras opciones para el ahorro, principalmente invierten en empresas del Estado, en acciones, por mayor seguridad y rentabilidad, dentro de este porcentaje existe gente que el ahorro lo tienen en sus casas, debido al miedo en el sistema financiero del país.

46 Figura 2.11: Opciones al momento de ahorrar (2012)

(Expresado en %)

Fuente:Encuesta

Como se puede observar en el grafico 2.12 los clientes prefieren ahorrar en un banco sus valores ya que se tiene más seguridad y respaldo sobre los valores, aun existe mucha inseguridad en los clientes sobre las instituciones financieras por lo que la mayoría confía en los bancos ya que esta mas regulados con los entes de control y en un segundo lugar con un bajo porcentaje están las cooperativas, y la mayoría de gente toma esta opción principalmente por la rentabilidad que ofrecen, ya que por captar la inversión de un cliente ofrece mayor ganancia, pero no hay que olvidar que a mayor rentabilidad mayor riesgo para los inversionistas, por la liquidez de las cooperativas, multualistas, etc. Aunque es un porcentaje pequeño se debe considerar a estas instituciones también como competidoras. En el tema de instituciones bancarias el banco del pichincha es el principal competidor, es considerado por mucha gente una a las instituciones bancarias más grandes del país, pero no hay que olvidar que el banco de Guayaquil en los últimos años ha tenido un aumento tanto en su capital, como en su infraestructura, solo en la ciudad de Quito se abrieron más de 10 agencias nuevas en el 2011.

47 Figura 2.12: Tipos de instituciones para ahorras (2012)

(Expresado en %)

Fuente:Encuesta

En la gráfica 2.15 se observa los distintos parámetros que los encuestados toman en cuenta para su inversión, está en primer lugar con un 30% los bajos costos administrativos, ya que a la gente no le gusta que le cobren valores adicionales por dejar su dinero. Este es un punto muy importante a considerar, ya que por resolución de la junta bancaria ya no existen costos de mantenimientos, renovación de tarjetas, emisión de estados de cuenta; este es un punto a favor para el producto.

Figura 2.13: resolución de la junta bancaria (2012)

48 El buen servicio y la rentabilidad son muy importantes para los clientes, que cliente no desea ganar más por sus inversiones? A continuación se detalla las tasas vigentes a mayo 2012, del central del Ecuador

Figura 2.14: Tasa de interés autorizada por el banco central (2012) (Expresado en %)

Fuente: Banco central del Ecuador

El buen servicio ocupa el tercer lugar en los encuestados con un 25%, ya que muchas personas les gusta un servicio personalizado ya que están invirtiendo en la institución y esperan un buen trato y eficiencia al momento de realizar las transacciones

49 Figura 2.15: Consideraciones al momento de invertir (2012)

(expresado en %)

Fuente:Encuesta

Un 23% de los encuestados con observa en la gráfica 2.16 conocen sobre alguna institución financiera que brinde la posibilidad de un crédito para sus clientes, solo por sus ahorros, la mayoría de este porcentaje dio como respuesta a distintas cooperativas. Como ya vimos anteriormente, pero cabe recalcar que para obtener el crédito en estas instituciones, necesita un sin número de papeles, certificados, garantes, etc.

El 77% desconoce sobre Instituciones que brinden un crédito por sus ahorros, por lo cual el ahorro meta plus puede ser un servicio distinto para este porcentaje de clientes, el cual para obtener el crédito no va a necesitar más de 48 horas, sin papeleo y sin garantes

.

Figura 2.16: Acceso a créditos por el ahorro (2012) (expresado en %)

50 Saber que busca el cliente en un ahorro tiene mucha importancia en el desarrollo de esta investigación, ya que por medio de la misma se obtiene resultados sobre lo que la gente busca para considerar un plan de ahorro.

Con esta información se puede tomar distintas medidas para que los clientes se sientan interesados en el ahorro meta plus

como se observa en la gráfica 2.17 la mayoría de las personas busca principalmente facilidad de créditos para guardar el dinero, lo cual refleja que las personas invierten con un fin especifico o una meta programada, también la rentabilidad es muy importante para los encuestados con un 36%, por lo que el ahorro meta plus busca brindar a sus clientes una tasa preferencial para este tipo de ahorro, de lo que normalmente obtiene en una cuenta. Esta rentabilidad es fija. Con un 20% se encuentra la disponibilidad del dinero lo que da una ventaja con las pólizas de acumulación como se detallo es el principal competidor dentro de la institución, y con el ahorro meta plus en caso de emergencia los clientes pueden retirar los valores sin justificativos.

Figura 2.17: Beneficio de ahorro (2012) (expresado en %)

Fuente:Encuesta

51 simplemente no les interesa endeudarse, Es un número muy reducido, por lo que el producto va a tener una buena acogida.

Figura 2.18: Interés del cliente en ahorrar (2012) (expresado en %)

CAPITULO III

53 3.1. Descripción del producto.

A continuación se realiza una breve descripción del producto y su finalidad en el mercado, se propone la creación de un tipo de ahorro programado, donde se beneficia o se enfoca directamente a los clientes que desean ahorrar para un fin especifico o cuando han perdido su relación de dependencia, con este análisis se llega a la conclusión que los clientes no realizan un adecuado ahorro, no piensan en las eventualidades que se pueden presentar o a su vez el sueldo no les alcanza.

[image:60.595.81.359.355.568.2]Al tener un ahorro mensual programado los clientes están pensando en el futuro y tendrán un soporte por cualquier eventualidad, eso es lo que se debe concientizar en las personas que deseen este tipo de ahorro. Ya que existen gastos como los detallados a continuación que no pueden ser postergados

.

Tabla 3.1: Desglose canasta básica (2012) (expresado en usd)

Grupos y subgrupos de consumo Costo actual en dólares

alimentos y bebidas 195,45

Vivienda 98,45

indumentaria 36,68

Misceláneos 104,12

Total 434,70

Fuente: Superintendencia de Bancos