Análisis del efecto pigouviano en el impuesto verde a los vehículos en el Ecuador

92

0

0

Texto completo

(2) i. DECLARACIÓN DE AUTORÍA “La responsabilidad del contenido de este trabajo de titulación, me corresponde exclusivamente; y el Patrimonio intelectual del mismo a la Facultad de Ingeniería Industrial de la Universidad de Guayaquil”.. Ing. Ind. Solis Ferrer Hugo Ernesto CI. 0802286047.

(3) ii. DEDICATORIA. Dedico esta tesis de Maestría primero a Dios por ser quien ha estado a mi lado en todo momento dándome las fuerzas necesarias para continuar luchando día tras día y seguir adelante rompiendo todas las barreras que se me presentan.. A mi Madre, mi tía ya que gracias a ellas soy quien soy hoy en día, fueron las que me dieron ese cariño y calor humano necesario para sobrepasar todo obstáculo en mi vida.. A mi señora esposa María Andrea Cortez a quien amo con toda mi vida, que ha sido mi apoyo incondicional en todo este tiempo y ha sabido comprender el esfuerzo y dedicación que he tenido para la elaboración de esta tesis, a mi hijo Adrián que lo quiero mucho y ha sido una motivación más para luchar en esta vida..

(4) iii. AGRADECIMIENTO. A mi familia, por el apoyo que me ha brindado en toda mi vida y que me sigue dando en todo mi desarrollo como ser humano.. A mis amigos más cercanos, a esos amigos que siempre me han acompañado y con los cuales he contado desde que los conocí. También a todos mis compañeros de trabajo que han estado ayudándome en cualquier cosa que necesitado para alcanzar esta nueva meta como profesional.. A mi tutor Ing. Carlos Molestina Malta, Msc. Por su gran colaboración, orientación y enseñanzas impartidas, las cuales me han servido para obtener este título de Magister y a ser un mejor profesional en la sociedad.. A la Facultad de Ingeniería Industrial, por el soporte institucional y la ayuda brindada para la realización de esta tesis.. Y a todas aquellas personas que de una u otra forma, colaboraron o participaron en la realización de esta investigación, hago extensivo mi más sincero agradecimiento..

(5) iv. ÍNDICE GENERAL. No.. Descripción. Pág.. PRÓLOGO. 1 CAPITULO I ANTECEDENTES. No.. Descripción. Pág.. 1.1. Introducción. 2. 1.2. Planteamiento del Problema. 3. 1.2.1. El problema. 3. 1.3. Sistematización del Problema. 3. 1.4. Objetivos. 4. 1.4.1. Objetivo General. 4. 1.4.2. Objetivos Específicos. 4. 1.5. Justificativo. 4. 1.6. Alcance. 5 CAPITULO II MARCO TEÓRICO. No.. Descripción. Pág.. 2.1. Marco referencial. 2.1.1. La Contaminación vehicular. 13. 2.1.2. Los impuestos pigouvianos. 14. 2.1.3. Equivalencia de los derechos de contaminación y los. 18. 6. Impuestos pigouvianos 2.2. Marco conceptual. 20. 2.3. Marco legal. 30.

(6) v. No.. Descripción. Pág.. 2.4. Formulación de Hipótesis y variable. 34. 2.4.1. Hipótesis general. 34. 2.4.2. Variables. 34. 2.4.2.1. Variable Independiente. 34. 2.4.2.2. Variable Dependiente. 34. CAPÍTULO III MARCO METODOLOGICO No.. Descripción. Pág.. 3.1. Metodología. 35. 3.2. Desarrollo de la Investigación. 35. 3.3. Metodología de estimación. 37. 3.4. Interpretación genérica de los impuestos verdes. 41. (pigouvianos) 3.5. Generación del impuesto pigouviano. 45. 3.6. Análisis de datos reales con Impuestos verdes en el. 49. Ecuador 3.7. Interpretación de las tendencias. 51. 3.8. Resultados. 53. 3.8.1. Interpretación del Coeficiente de correlación de. 53. Pearson CAPÍTULO IV CONCLUSIONES Y RECOMENDACIONES No.. Descripción. Pág.. 4.1. Conclusiones. 54. 4.2. Recomendaciones. 54. GLOSARIO DE TÉRMINOS. 55. ANEXOS. 57. BIBLIOGRAFÍA. 79.

(7) vi. ÍNDICES DE CUADROS. No.. Descripción. 1. Emisiones de CO" por actividad económica -años. Pág. 39. 2008, 2009 2. Cilindraje automóviles y motocicletas. 40. 3. Tramo de antigüedad. 41. 4. Comportamiento mensual al año de la venta de. 46. vehículos 5. Ventas anuales desde 2005 a 2008 en miles de. 47. dólares 6. Proyección sin impuestos (en miles de dólares). 48. 7. Ventas anuales con IV. 49. 8. Análisis de tenencias. 51.

(8) vii. ÍNDICES DE GRÁFICOS. No.. Descripción. Pág.. 1. Teorema de PIGOU. 15. 2. Ejemplo teorema de PIGOU 1. 16. 3. Ejemplo teorema de PIGOU 2. 17. 4. Ejemplo teorema de PIGOU 3. 19. 5. Emisiones de CO2 e ingresos de las actividades. 36. económicas 6. Emisiones de CO2 en actividad transporte. 37. 7. Análisis PIGOUVIANO en el Ecuador. 43. 8. Análisis del costo social del uso de vehículos. 44. 9. Análisis del efecto del costo social mayor. 45. 10. Análisis del impuesto PIGOUVIANO. 45. 11. Comportamiento año 2013. 46. 12. Comportamiento año 2014. 47. 13. Desarrollo de la tendencia proyectada SIN IV. 49. 14. Ventas anuales con impuestos a la contaminación. 50. ambiental 15. Análisis de tendencias. 51.

(9) ix. ÍNDICE DE ANEXOS. No.. Descripción. Pág.. 1. Informe de recaudación SRI 2013. 58. 2. Informe de recaudación SRI 2014. 59. 3. Informe de recaudación SRI 2015. 60. 4. Recaudación mensual del SRI 2013. 61. 5. Recaudación mensual del SRI 2014. 62. 6. Recaudación mensual 2015. 63. 7. Ley de fomento ambiental y optimización de los. 64. ingresos del Estado 8. Ley del impuesto a los vehículos motorizados. 67.

(10) x. AUTOR: TEMA:. ING. IND. SOLIS FERRER HUGO ERNESTO “ANÁLISIS DEL EFECTO PIGOUVIANO EN EL IMPUESTO VERDE A LOS VEHÍCULOS EN EL ECUADOR” DIRECTOR: ING. IND. MOLESTINA MALTA CARLOS JULIO, MSC. RESUMEN La humanidad a través de los últimos años se ha visto en la necesidad de tomar medidas referente al calentamiento global ya que el medio ambiente de a poco se está deteriorando, y si no se actúa de inmediato no habrá marcha atrás, debido a esto los países interesados formaron lo que se denominó el protocolo de Kioto que tuvo como objetivo reducir la emisiones de CO2 de los países más contaminantes al menos un 5%. Es por eso que los impuestos ambientales están tomando mucha fuerza a nivel mundial, y el Ecuador no es la excepción, El presente trabajo de tesis pretende analizar el efecto del impuesto pigouviano en el comportamiento de la tendencia de la demanda de vehículos en el Ecuador. Se realizó una amplia investigación mediante textos de expertos en el análisis pigouviano para tener un mejor criterio en la metodología que a utilizar. Los resultados mostraron una tendencia de la demanda con y sin el impuesto ambiental aplicando una proyección lineal basada en mínimos cuadrados ya que el análisis que se realizo es de 5 años y mediante el coeficiente de Pearson se obtuvo el porcentaje en relación a los datos del impuesto explican la baja de la demanda de vehículos. Para concluir con el análisis se puede decir que los resultados fueron medianamente positivos ya que aún falta que el estado tome medidas con lo recaudado para la remediación ambiental.. P ALABRAS CLAV ES: Contaminación, Impuestos, Carbono, Efecto, Contaminantes, Mitigar, Carburantes, Monitoreo, Ecosistema, Sistema, Integrados, Gestión.. Ing. Ind. Solis Ferrer Hugo E. C.C. 0802286047. Ing. Ind. Molestina Malta Carlos J. MSc. Director de tesi s.

(11) xi. AUTHOR: IND. ENG. SOLIS FERRER HUGO ERNESTO SUBJECT: “ANALYSIS OF THE EFFECT OF PIGOVIAN TAX GREEN VEHICLES IN ECUADOR” DIRECTOR: IND. ENG. MOLESTINA MALTA CARLOS JULIO, MSC. ABSTRACT Mankind over the past years has been on the need to take action regarding on global warming since the environment is deteriorating slowly, and if it does not act immediately there will be no turning back, because of this the countries concerned formed what was called the Kyoto Protocol which aimed to reduce the CO2 emissions from the most polluting countries at least 5%. That's why environmental taxes are taking strong worldwide, and the Ecuador is not an exception, the present thesis work aims to analyze the effect of the pigovian tax in the behavior of the trend of demand for vehicles in the Ecuador. Performing extensive research by experts in the pigovian analysis texts to have a better criterion in the methodology to use. The results showed a trend of demand with and without the taxes on environmental by applying a linear projection based on least-squares analysis that took place for 5 years and the percentage in relation to the tax data was obtained through the Pearson coefficient explain the decline in demand for vehicles. To conclude the analysis results were fairly positive already that still need the State to take measures with the proceeds for environmental remediation.. KEY WORDS: Pollution, Taxes, Carbon, Effect, Pollutants, Mitigate, Fuels, Monitoring, Ecosystem, System, Integrated, Management.. Ind. Eng. Solis Ferrer Hugo E. C.C. 0802286047. Ind. Eng. Molestina Malta Carlos J. Msc. Thesis Director.

(12) PRÓLOGO. El presente estudio es para realizar el análisis del impuesto verde a los vehículos en el Ecuador, consta de cuatro capítulos detallados a continuación:. En el primer capítulo se describen los antecedentes de la investigación, detallándose los objetivos fijados y las técnicas que se aplicarán.. El segundo capítulo a continuación plantea el marco teórico en el cual la investigación es más detallada para llegar al objetivo que es obtener los resultados mediante la metodología a utilizar.. Para el cuarto capítulo se aplican las herramientas y técnicas de la metodología para realizar el análisis pigouviano y saber si el impuesto verde que el Estado implementó en el Ecuador esta correcto para contaminar menos y ayudar al medio ambiente.. En el capítulo final se detallan las conclusiones y recomendaciones a las que se han llegado luego del análisis a este impuesto obteniendo resultados positivos en la investigación..

(13) CAPÍTULO I. ANTECEDENTES. 1.1.. Introducción. En la actualidad el ser humano se está dando cuenta de la escasez de los recursos naturales y de la fragilidad de los ecosistemas. Esto es producto de las consecuencias que producen las malas decisiones de la humanidad a nivel macro y micro en cuanto al medio ambiente. El calentamiento global o más bien llamado efecto invernadero es una de las causas por la cual los países se están preocupando en las últimas décadas.. El calentamiento global por las emisiones que producen las grandes industrias contaminantes, provocará graves problemas a nivel ambiental y a toda la humanidad y las afectaciones serán a todo nivel tanto económico, social y político.. La contaminación tiene una larga historia que viene desde hace miles de años en la que la humanidad fue poco a poco llenando el planeta con desechos. Al darse cuenta de esto los países interesados en la remediación del medio ambiente formaron lo que se denominó el protocolo de Kioto con el fin de reducir la contaminación por parte de las grandes industrias.. Esta siguió incrementando a medida que se crecían las industrial y estas a su vez introducían nuevos contaminantes en el ambiente. Es por eso que surgió la necesidad de regular mediante impuestos a toda entidad que genere un contaminante..

(14) Introducción 3. El propósito de realizar el análisis pigouviano a los vehículos en el ecuador es para determinar si cumple con el objetivo de mitigar la contaminación en el ambiente y saber si lo recaudado se está utilizando en la remediación ambiental.. 1.2.. Planteamiento del Problema. La implementación de impuestos ambientales en un sistema tributario deben contemplarse con el propósito de mejorar la calidad de vida de los habitantes producidos por la contaminación ambiental de vehículos, el impuesto verde debe crearse para resarcir el daño causado por la contaminación. Con la recaudación de los impuestos verdes debe invertirse en el mejoramiento ambiental por la contaminación de vehículos, el principio fundamental de los impuestos verdes es la crear una cultura dentro del sector automotriz para la reducción de los niveles de emisiones de CO2. En el Ecuador los impuestos verdes entraron en vigencia según la publicación del Registro Oficial No. 583 a partir del 24/11/2011, calificada como urgente, esta ley fue creada para garantizar un sistema de producción rentable económicamente y que mejore la calidad de vida de los habitantes. La contaminación ambiental es responsabilidad de todos, pues sus impactos negativos perjudican a la salud de las personas.. 1.2.1. El Problema. ¿El impuesto al impacto ambiental en el parque automotor del Ecuador reduce la tendencia de la demanda anual de vehículos?. 1.3.. Sistematización del Problema. 1. ¿Es posible identificar los factores de contaminación mediante datos empíricos existentes en el Ecuador?.

(15) Introducción 4. 2. ¿Se puede ponderar estos factores y clasificarlos en grado de importancia? 3. ¿Es posible desarrollar el modelo matemático usado por el gobierno para determinar el impuesto verde? 4. ¿Qué interpretación se puede concluir de este modelo? 5. ¿Es posible comprobar su efectividad mediante las estadísticas existentes?. 1.4.. Objetivos. 1.4.1. Objetivo General. Analizar el efecto del impuesto pigouviano en el comportamiento de la tendencia de la demanda de vehículos en el Ecuador.. 1.4.2. Objetivos Específicos. Identificar los factores de. contaminación. del medio. ambiente. ocasionado por los vehículos. Recopilar las estadísticas históricas del impuesto a los vehículos en el Ecuador. Analizar el modelo matemático implementado para el impuesto verde. Desarrollar la interpretación del modelo. Validar según las estadísticas del Banco Central y del Ministerio de medio ambiente.. 1.5.. Justificativo. Como requisito indispensable para obtener el título de Magíster en Sistemas Integrados de Gestión se elaborará esta tesis que contribuirá a la investigación y análisis del Impuesto Ambiental a la Contaminación Vehicular en el Ecuador..

(16) Introducción 5. Se procederá al análisis de este impuesto a fin de determinar si este ha sido implementado para reducir los niveles de contaminación, que es el objetivo principal de los impuestos ambientales.. Se obtendrá los resultados mediante el análisis pigouviano a los vehículos para determinar si cumple con el objetivo de reducir la contaminación en el ambiente mediante la reducción de ventas del parque automotor y saber si lo recaudado se está utilizando en la remediación ambiental.. Finalmente se realizarán sugerencias y se presentarán las conclusiones sobre este análisis.. 1.6.. Alcance. Esta. investigación. tendrá un. alcance de. tipo. exploratorio. descriptivo; es decir se limitará a revisar los datos existentes y sacar conclusiones sobre el mismo..

(17) CAPÍTULO II. MARCO TEÓRICO. 2.1.. Marco Referencial. Para el desarrollo del marco teórico se consultó varios textos de expertos en el tema de investigación en relación al Análisis del Efecto Pigouviano en los vehículos del ecuador, como por ejemplo lo expuesto por Antonio Boix (2012), “Los efectos contaminantes empezaron a marcarse fuertemente a partir de la Revolución Industrial que se originó en Gran Bretaña hacia 1780 y consolidado hacia 1850, y que vivió su expansión a Europa hacia 1870”.. Los cambios básicos de la Revolución Industrial son a su vez verdaderas revoluciones paralelas (por eso a menudo se habla de revolución agrícola, revolución de los transportes, revolución demográfica, etc.. Historia de la contaminación ambiental. La contaminación tiene una larga historia que viene desde hace miles de año en la que la humanidad fue poco a poco llenando el planeta con desechos y esto fue gracias a la Revolución industrial. La contaminación siguió incrementando a medida que se crecían las industrial y estas a su vez introducían nuevos contaminantes en el ambiente. Es por eso que surgió la necesidad de regular mediante impuestos a toda entidad que genere un contaminante..

(18) Marco teórico 7. A medida que pasaron los años las industrias hicieron caso omiso a estos impuestos y en vez de reducir sus emisiones contaminantes fueron creciendo gracias al desarrollo que se daba a nivel mundial. Un gran desarrollo para la humanidad fue el motor de combustión ya para los años veinte, grandes industrial empezaron a producir millones de vehículos que en su mayoría se volvieron los grandes contaminantes gracias a sus emisiones de CO2.. Según uno de los informes del Panel Intergubernamental sobre el Cambio Climático (2008) de las Naciones Unidas;. Calcula que las emisiones de gas invernadero serán equivalentes a una duplicación de los niveles actuales de dióxido de carbono en la atmósfera hacia el año 2030. Esto, según el panel de expertos, puede producir un aumento de las temperaturas entre 1,5 y 4,5 grados C, siendo 2,5 grados C el aumento más probable. (IPCC, 2008). El calentamiento global por las emisiones que producen las grandes industrias contaminantes, provocará graves problemas a nivel ambiental y a toda la humanidad y las afectaciones serán a todo nivel tanto económico, social y político. Así lo cita Marcelo Sarlingo (1998),. Las sociedades humanas nunca se han enfrentado a un problema medioambiental de tal magnitud y complejidad. Como la producción de gases de efecto invernadero está tan íntimamente ligada a la producción industrial, al consumo. de. energía. y. a. otros. factores. como. la. proliferación de coches particulares, el problema de reducir las emisiones es esencialmente un problema que afecta al futuro de las sociedades industrializadas, y a la naturaleza de su consumo de energía y recursos..

(19) Marco teórico 8. (Sarlingo, 1998). “El aumento de la temperatura, el deshielo de los polos, etc. Son evidencias de que este fenómeno está causando un gran daño al planeta y debido a esto se está haciendo conciencia en la relación que existe entre el ser humano y la naturaleza”. (IPCC, 2008). A razón que el medio ambiente se iba deteriorando a causa de las grandes industrias por sus emisiones, surge una problemática a nivel económico-ambiental llamada economía Ambiental la cual busca mediante un análisis económico la relación entre el ser humano y medio ambiente. Las Naciones Unidas señalan en su publicación datos y cifras sobre el cambio climático a nivel mundial:. Aumento del forzante radiactivo. Debido a que ha aumentado el conocimiento acerca de la influencia en el clima del calentamiento y el enfriamiento antropógeno en el cuatro Informe de evaluación del IPCC se plantea con un grado muy alto de confianza que el efecto neto medio a nivel mundial de las actividades humanas desde 1750 ha sido el calentamiento, con un forzante radiactivo de +1,6 [+0,6 a +2,4] watts por metro cuadrado.. Las disminuciones del hielo del Ártico. La extensión media anual del hielo del Océano Ártico se redujo en 2,7 % por decenio. El hielo marino disminuye en general en el verano en un 7,4 %.. Extensión de las tierras retiradas. La superficie terrestre máxima que se congela por temporadas ha.

(20) Marco teórico 9. disminuido en cerca del 7% en el hemisferio Norte desde 1900; en la primavera hasta un 15%. Las temperaturas en la parte superior de la capa de permafrost han aumentado en general hasta en 3°C desde el decenio de 1980.. El deshielo y el aumento del nivel del mar. Temperaturas superiores a entre 1,9 y 4,6°C más cálidas que en el período preindustrial sostenidas durante milenios causarían a la larga el derretimiento de la capa de hielo de Groenlandia, lo que elevaría el nivel del mar en 7 m, comparable a lo que ocurrió hace 125 000 años.. Las emisiones y el calentamiento global se están acelerando. Las emisiones anuales de CO2 a partir de combustibles fósiles aumentaron de una media de 6,4 GtC anuales en el decenio de 1990 a 7,2 GtC anuales en 2000-2005. Durante los dos próximos decenios, se proyecta un calentamiento de unos 0,2°C por decenio en muy diversas situaciones hipotéticas de emisiones.. La Economía Ambiental. Según Vicente Alcántara y Federico Aguilera (1994), “La economía ecológica privilegia el medio ambiente desde el punto de vista de las ciencias. de. la. naturaleza,. basándose. en. los. grandes. ciclos. biogeoquímicos y el intercambio de energía”. (Alcántara, 1994). Además. Vicente. Alcántara. en. la. evolución. de. la. problemática ambiental en el contexto del pensamiento económico cita que, la economía ambiental se constituye como disciplina en los años setenta, como una respuesta de. los. economistas. neoclásicos. a. la. problemática.

(21) Marco teórico 10. ambiental contemporánea. Esta disciplina se basa en las teorías de la internalización de las externalidades de Pigou (1920) y Coase (1960), ambos de la escuela neoclásica. (Alcántara, 1994). Man Yu Chang (2005) manifiesta que Pigou y Coase generan diferentes problemas;. Las políticas de gestión ambiental centralizadas de Pigou son, en general, muy onerosas y tienen eficacia relativa, dependiendo de las instituciones del Estado. Por otro lado, las políticas liberales de Coase habilitan, por ejemplo, mercados de derechos de contaminar, lo que, en lugar de reducir la contaminación, la legitima y refuerza. (Chang, 2005). Impuestos Ambientales. De acuerdo a Graciela Moreno, Sara Ávila y Paola Mendoza (2002) en su texto de impuestos ambientales: “Uno de los primeros países en introducir un impuesto ambiental fue Finlandia, al carbón en 1990, teniendo en sus primeros años rechazo por una parte de la población, por tener un valor elevado por cada tonelada de carbón”. (Graciela Moreno, 2002).. Según Irene Vega Fuentes (2012), Los impuestos ambientales de a poco se fueron formalizando por toda Europa como en España que también se dan los gravámenes verdes que son:. “Impuesto sobre le electricidad que grava el consumo de energía, cánones de agua y los impuestos sobre vehículos donde consta la.

(22) Marco teórico 11. circulación anual,. sobre. ventas y. matriculaciones. y. sobre. vehículos pesado”. (Fuentes, 2012).. Alberto Gago y Xavier Labandeira (1997), citan al impuesto ambiental como la Reforma fiscal verde consistía en lograr la reducción de las tarifas máximas de otros impuestos que encarecían el empleo y permitiría obtener un doble dividendo (mejorar el medio ambiente y a la vez incentivar su economía mediante la disminución de otros impuestos) a los países que lo implementaran. (Alberto Gago y Xavier Labandeira, 1997).. Según la CEPAL en América Latina, “El aporte que estos impuestos dan al Producto Interno Bruto (PIB) de cada país es considerable, uno de los principales impuestos es al de los combustibles”. (Comisión Económica para América Latina y el Caribe (CEPAL), 2009).. Algunas cifras reveladas por el Informe del Programa de Naciones Unidas para el Medio Ambiente (2010), indican la situación en que se encuentra el planeta:. Se estima que la región tiene el 31% de los recursos de agua dulce del planeta; concentra más del 10% de las reservas de petróleo mundial, cerca del 14% de la producción y 8% de su consumo; almacena el 32% de las existencias mundiales de carbono en bosque; por otro lado, el consumo de energía eléctrica de la región se cuadruplicó en el período 1970-2006; la demanda de agua se ha incrementado en 76% (en 1990-2004), a consecuencia del crecimiento demográfico; cerca del 64% de la pérdida mundial de bosques observada entre 2000 y 2005 se dio en la región; el 86% de las aguas residuales se arroja a ríos y.

(23) Marco teórico 12. océanos sin ningún tratamiento en América Latina, esta cifra asciende al 90% en el Caribe; la quinta parte de las enfermedades reportadas en la región pueden atribuirse a los cambios ambientales. (PNUMA, 2010).. “En otros países como Colombia existen exenciones del impuesto a las ventas (IVA) para las inversiones en sistemas de control y monitoreo, en maquinaria de reciclaje, depuración o tratamiento de aguas residuales, emisiones atmosféricas o residuos sólidos, etc”. (Juan C. Gomez Sabaini, 2005).. Según la SEMPLADES (2009), “Ha existido poca discusión sobre el tema ambiental en el Ecuador, Este hecho ha limitado las propuestas de política y las acciones encaminadas a la protección y gestión del medio ambiente”. (SENPLADES, 2009). En el Ecuador la preocupación por el cambio climático se dio a notar por el año 2000, y a medida que pasaron los años se creó la Ley de Fomento ambiental y Optimización de los ingresos del Estado siendo registro Oficial n°583 del año 2011.. En el capítulo I de esta ley detalla como impuesto ambiental vehicular: “Objeto Imponible.- Créase el Impuesto Ambiental a la Contaminación Vehicular (IACV) que grava la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre”. (República, 2011). La relación entre estos preceptos y la política tributaria está respaldada en el artículo 300 de la Constitución, donde se hace explícita la necesidad de que el sistema.

(24) Marco teórico 13. tributario tenga como uno de sus objetivos la promoción de comportamientos amigables con el medio ambiente: la política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas. ecológicas,. sociales. y. económicas. responsables”. (SENPLADES, 2009). 2.1.1.. La Contaminación Vehicular. La contaminación vehicular es uno de los factores que producen el calentamiento global, ya que las emisiones de estos carburantes son perjudiciales para el planeta y todos los seres vivos.. Estos combustibles fósiles creados por las grandes industrias son productos refinados como la gasolina que producen altas cantidades de monóxido de carbono y al inhalar este contaminante los seres humanos son sujeto a enfermedades por medio de las vías respiratorias.. Según Wilder Alvares (2008), manifiesta la falta de conciencia que tiene la ciudadanía por el medio ambiente a causa de los vehículos:. Hay que tomar en cuenta también un factor muy importante que es la falta de conciencia ecológica de la ciudadanía y de los conductores de vehículos, de no exigir un mejor control del nivel de las emisiones tóxicas, así como de evitar el aumento de éste. Al sector productivo también le compete una gran responsabilidad de adecuarse a los programas de protección del medio ambiente. (Alvarez, 2008). A medida que la producción de vehículos aumente, el planeta no estará libre de contaminación y será perjudicial para las próximas.

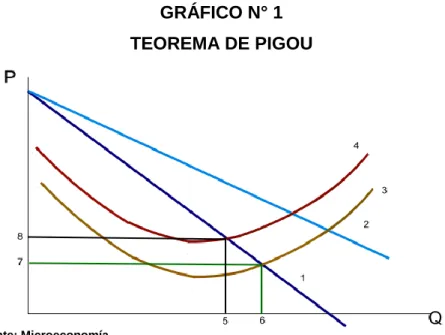

(25) Marco teórico 14. generaciones es por eso que los impuestos ambientales es una de las medidas útiles para mitigar la contaminación ambiental.. Según José Morera Cruz en su cita menciona: ¿Resistirá la atmósfera las cargas extra de bióxido de carbono, metano y. clorofluorocarbonos. que,. dicen. los. científicos,. provocarán el incremento global de la temperatura por el efecto invernadero? Tal vez el planeta pueda adaptarse con el tiempo, siempre lo ha hecho pero... ¿podremos hacer lo mismo? La sobrecarga de contaminantes puede alterar la vida, y esto podría ser para siempre. (Cruz). 2.1.2.. Los Impuestos Pigouvianos. Estos. impuestos. destinados. a. paliar. los. efectos. de. las. externalidades, igualando los costes marginales privados a los costes marginales sociales.. Se denominan impuestos Pigouvianos, en honor del economista inglés, A. C. Pigou, que en su obra “The Economics of Walfare” defendió el uso de este tipo de imposición. A continuación se detalla la representación gráfica del efecto pigouviano donde:. 1. Representa la demanda después de impuesto. 2. Representa la demanda antes de impuesto. 3. Representa al costo privado (oferta). 4. Representa al costo social (= costo privado + externalidad) (oferta). 5. Representa la cantidad consumida final. 6. Representa la cantidad consumida sin impuesto. 7. Representa el precio inicial. 8. Representa el precio final..

(26) Marco teórico 15. GRÁFICO N° 1 TEOREMA DE PIGOU. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. Al representar este impuesto mediante un ejemplo de una empresa de aluminio que contamina el aire. La empresa sólo le preocupa sus costes marginales privados y no los costes marginales sociales derivados de la contaminación, por lo que la producción de aluminio era excesiva.. Cobrándole en forma de impuesto una cantidad igual al coste social marginal de la contaminación, se igualarían los costes marginales privados y los costes marginales sociales.. En el gráfico hemos supuesto que la cantidad de contaminación es proporcional al nivel de producción y el coste marginal de cada unidad es fijo; por lo tanto, imponiendo un tributo fijo por unidad de producción, igual al coste marginal de la contaminación, se induciría a la empresa a producir la cantidad de aluminio socialmente eficiente.. La distancia EA del gráfico representa el impuesto sobre la contaminación por unidad producida, y el área EABC la cuantía total de los impuestos pagados por contaminar, es decir la recaudación realizada por la Hacienda Pública correspondiente al impuesto destinado a la eliminación de la ineficiencia que generan las externalidades negativas..

(27) Marco teórico 16. GRÁFICO N° 2 EJEMPLO TEOREMA DE PIGOU 1. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. Parte del impuesto se traslada a los consumidores con el incremento del precio y la otra parte es asumida por la empresa. El impuesto pigouviano reduce el excedente del consumidor en una cuantía equivalente al área CEMD, mientras que la pérdida del excedente del productor viene representada por el área DMAB. Por tanto la pérdida de bienestar para consumidores y productores como consecuencia del impuesto equivale al área CEMAB.. Por su parte el impuesto permite que la hacienda Pública recaude una cantidad equivalente al área CEAB y por su parte la sociedad registra una ganancia de bienestar como consecuencia de la reducción de la contaminación, al disminuir la producción de QM a QE, igual al área EHMA. Si comparamos las pérdidas con los beneficios, en término de bienestar, derivados de la fijación del impuesto Pigouviano, el resultado final es una ganancia neta de bienestar equivalente al área EHM.. Los impuestos Pigouvianos también consiguen que la empresa gaste una cantidad socialmente eficiente en la reducción de la contaminación. Supongamos que cada unidad de contaminación (medida,.

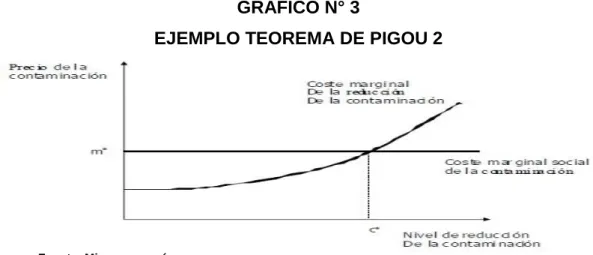

(28) Marco teórico 17. por ejemplo, por el número de partículas emitidas al aire por unidad de tiempo). impone. a. otros. un. coste. social. conocido.. Reducir. la. contaminación tiene un coste; manteniendo constante el nivel de producción, cuanto mayor sea la contaminación que quiera reducirse, mayor será el coste.. Suponemos que el coste marginal del control de la contaminación también es creciente como muestra el gráfico 13, en el que el eje de abcisas mide la reducción de la contaminación (a partir de la que habría si la empresa no gastara nada para reducirla). La eficiencia exige que los beneficios marginales sociales derivados de un mayor gasto en la reducción de la contaminación (coste marginal de reducción de la contaminación) sean exactamente iguales a los costes marginales sociales, situación que se alcanza en el punto C* del gráfico.. Si se impone a la empresa un impuesto m*, igual al coste marginal social de la contaminación, está dedicará a su reducción el nivel de gasto eficiente (también debe quedar claro que las empresas tratarán de reducir la contaminación de la forma menos cara – más eficiente – posible, lo que puede entrañar no sólo la realización de gastos directos en dispositivos para controlarla, sino también la modificación de la combinación utilizada de factores productivos y otros cambios en el proceso de producción).. GRÁFICO N° 3 EJEMPLO TEOREMA DE PIGOU 2. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto.

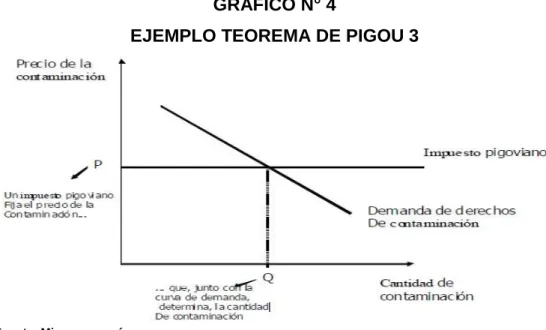

(29) Marco teórico 18. 2.1.3. Equivalencia. de los derechos de contaminación y los. Impuestos pigouvianos. Aunque la reducción de la contaminación por medio de los derechos de contaminación parezca muy diferente de la reducción por medio de impuestos pigouvianos, en realidad las dos medidas tienen mucho en común. En ambos casos, las dos empresas pagan su contaminación.. Con. los. contaminantes deben pagar. impuestos. pigouvianos,. las. empresas. un. impuesto al Estado.. Con los derechos de contaminación, deben pagar para comprar el derecho (incluso las que ya poseen los derechos deben pagar por contaminar: el coste de oportunidad de contaminar es lo que podrían haber recibido vendiendo sus derechos en el mercado abierto).. Tanto. los. impuestos. pigouvianos. como. los. derechos. de. contaminación internalizan la externalidad de la contaminación al hacer que sea costoso para las empresas contaminar.. La similitud de las dos medidas puede verse considerando el mercado de contaminación. En los dos paneles del gráfico 15 se muestran la curva de demanda del derecho a contaminar. Esta curva indica que cuanto más bajo es el precio de la contaminación, más empresas deciden contaminar. En el panel a), el estado utiliza un impuesto pigouviano para poner un precio a la contaminación.. En este caso, la curva de oferta de los derechos de contaminación es perfectamente elástica, porque las empresas pueden contaminar todo lo que deseen pagando el impuesto y la posición de la curva de demanda determina la cantidad de contaminación. En el panel b), el estado fija una cantidad de contaminación emitiendo derechos..

(30) Marco teórico 19. En este caso, la curva de oferta de los derechos de contaminación es perfectamente inelástica, ya que la cantidad de contaminación se fija por medio del número de permisos y la posición de la curva de demanda determina el precio de la contaminación. Por lo tanto, dada una curva cualquiera de demanda de contaminación, el estado puede lograr cualquier punto de la curva de demanda, fijando un precio con un impuesto pigouviano o fijando una cantidad a través de los derechos de contaminación.. GRÁFICO N° 4 EJEMPLO TEOREMA DE PIGOU 3. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. Sin embargo, en algunas circunstancias puede ser mejor vender derechos de contaminación que establecer un impuesto pigouviano. Supongamos que no se quiere que se viertan más de 600 toneladas de residuos a un determinado río. Pero como no se conoce la curva de demanda de contaminación, no se tiene la certeza de cuál ha de ser la cuantía del impuesto para lograr este objetivo.. En. este. caso. puede. subastar. simplemente. derechos. de. contaminación equivalente a las 600 toneladas de residuos. El precio de subasta indicaría la cuantía correcta del impuesto pigouviano. (Rocío, 2009)..

(31) Marco teórico 20. 2.2.. Marco Conceptual. Biodiversidad. La biodiversidad o diversidad biológica se refiere a la extensa variedad de seres vivos existentes en el planeta, es también un sistema dinámico que está en evolución constante. La biodiversidad comprende. igualmente. diferencias genéticas dentro. la. variedad. de. cada. de ecosistemas y. especie. que. permiten. las la. combinación de múltiples formas de vida, y cuyas mutuas interacciones con el resto del entorno fundamentan el sustento de la vida sobre el planeta.. Bióxido de carbono. El Bióxido o dióxido de carbono es un gas incoloro, inoloro y vital para la vida en la Tierra. Este compuesto químico encontrado en la naturaleza está compuesto de un átomo de carbono unido con sendos enlaces covalentes dobles a dos átomos de oxígeno. El CO2 existe en la atmósfera de la Tierra como gas traza a una concentración de alrededor de 0,04 % (400 ppm) en volumen.2 Fuentes naturales incluyen volcanes, aguas termales, geiseres y es liberado por rocas carbonatadas al diluirse en agua y ácidos. Dado que el CO2 es soluble en agua, ocurre naturalmente en aguas subterráneas, ríos, lagos, campos de hielo, glaciares y mares. Está presente en yacimientos de petróleo y gas natural.. Calentamiento global. Es un aumento de la temperatura media de la superficie terrestre, considerado como un síntoma y una consecuencia del cambio climático. Por otra parte, el calentamiento global está asociado al efecto invernadero, que es un fenómeno por el cual ciertos gases que componen.

(32) Marco teórico 21. la atmósfera terrestre retienen parte de la energía emitida por el suelo tras haber sido calentado por la radiación del Sol.. Carbón. Sustancia sólida, ligera, negra y combustible, que resulta de la destilación o de la combustión incompleta de la leña o de otros cuerpos orgánicos. Es una roca sedimentaria muy rica en carbono y con cantidades variables de otros elementos, principalmente hidrógeno, azufre, oxígeno y nitrógeno, utilizada como combustible fósil.. Carburantes. Es cualquier material capaz de liberar energía cuando se oxida de forma violenta con desprendimiento de calor. Esta sustancia se caracteriza por poseer una elevada volatilidad que la hace idónea para mezclarse con el aire de forma homogénea; además, arde muy rápidamente originando una gran cantidad de calor. Por su propiedad de mezclarse finamente con el aire se consideran carburantes los combustibles líquidos y también los gaseosos usados en los motores de explosión.. Clorofluorocarbonos. Son derivados de los hidrocarburos saturados obtenidos mediante la sustitución de átomos de hidrógeno por átomos de flúor y/o cloro principalmente. Son una familia de gases que se emplean en diversas aplicaciones, principalmente en la industria de la refrigeración y de propelentes de aerosoles.. Se conoce también con la sigla CFC; sus múltiples aplicaciones, su volatilidad y su estabilidad química provocan su acumulación en la alta.

(33) Marco teórico 22. atmósfera, donde su presencia, según algunos científicos, es causante de la destrucción de la capa protectora de ozono.. Complejidad. Es la cualidad de lo que está compuesto de diversos elementos interrelacionados. Por un lado, en términos coloquiales, la palabra complejidad tiende a ser utilizada para caracterizar un conjunto intrincado y difícil de comprender ("complicado"). Por el otro lado, se refiere a un sistema. complejo,. que. es. un. sistema. compuesto. de. partes. interrelacionadas que como un conjunto exhiben propiedades y comportamientos no evidentes a partir de la suma de las partes individuales.. Contaminación ambiental. Es la introducción de sustancias en un medio que provocan que este sea inseguro o no apto para su uso. El medio puede ser un ecosistema, un medio físico o un ser vivo. El contaminante puede ser una sustancia química, energía (como sonido, calor, luz o radiactividad). La contaminación ambiental es también la incorporación a los cuerpos receptores de sustancias sólidas, liquidas o gaseosas, o mezclas de ellas, siempre que alteren desfavorablemente las condiciones naturales del mismo, o que puedan afectar la salud, la higiene o el bienestar del público.. Contaminantes. Toda materia, sustancia, o sus combinaciones, compuestos o derivados químicos y biológicos, (humos, gases, polvos, cenizas, bacterias, residuos, desperdicios y cualquier otro elemento), así como toda forma de energía (calor, radiactividad, ruido), que al entrar en.

(34) Marco teórico 23. contacto con el aire, el agua, el suelo o los alimentos, altera o modifica su composición y condiciona el equilibrio de su estado normal. Sustancia no deseada, que está presente en cualquier medio, impidiendo o perturbando la vida de los organismos y/o produciendo efectos. nocivos. a. los. materiales y al propio ambiente.. Economía Ambiental. Es una rama de la economía, que aplica instrumentos analíticos a las decisiones económicas que tiene influencia en el medio ambiente. Enmarcada en el ámbito de las ciencias sociales, forma parte del estudio económico y es esencialmente una parte de la llamada microeconomía.. La economía ambiental propone un conjunto de instrumentos económicos, llamados “incentivos económicos”, que tienen como objetivo principal modificar las variables económicas reales con la idea de que el individuo se comporte de la mejor manera posible, disminuyendo los niveles de contaminación producidos y, por consiguiente, reduciendo los problemas de degradación de los ambientes naturales.. Ecosistemas. Sistema biológico constituido por una comunidad de seres vivos y el medio natural en que viven. Un ecosistema es una unidad compuesta de organismos interdependientes que comparten el mismo hábitat. Los ecosistemas suelen formar una serie de cadenas que muestran la interdependencia de los organismos dentro del sistema.. Efecto invernadero. El efecto invernadero es un proceso en el que la radiación térmica emitida por la superficie planetaria es absorbida por los gases de.

(35) Marco teórico 24. efecto invernadero (GEI) atmosféricos y es reirradiada en todas las direcciones. Ya que parte de esta reirradiación es devuelta hacia la superficie y la atmósfera inferior, resulta en un incremento de la temperatura superficial media respecto a lo que habría en ausencia de los GEI.. Exenciones. Se puede referir a la exención fiscal que es un tipo de beneficio fiscal ante el pago de tributos que recoge en un sentido amplio alguna actividad o alguna persona que no soporta realmente la carga económica que. por. aplicación. estricta. de. las. normas. impositivas. puede. corresponderles. Estos son supuestos en los que a pesar de realizarse el hecho imposible que no tiene el carácter generador de la obligación tributaria.. Expansión. Es una palabra que se refiere al proceso de crecimiento de algo. En múltiples sentidos y contextos se emplea la idea de expansión.. Las ideas se expanden y también lo hacen la economía de un país, una empresa o la agricultura cuando un cultivo se extiende en amplios territorios.. Fósiles. Son los restos o señales de la actividad de organismos pretéritos. Dichos restos, conservados en las rocas sedimentarias, pueden haber sufrido transformaciones en su composición (por diagénesis) o deformaciones (por metamorfismo dinámico) más o menos intensas..

(36) Marco teórico 25. De todos modos, en esa generalidad de fósiles o restos fósiles debe incluirse no solamente a aquellas partes duras petrificadas sino también. a. aquellos. restos. sin. alteraciones. como. ser:. moldes,. bioconstrucciones, huellas de la actividad, que se hayan dejado en algún lugar específico como ser la vivienda, la alimentación, el reposo, entre otros.. Gas invernadero. Se denominan gases de efecto invernadero (GEI) o gases de invernadero a los gases cuya presencia en la atmósfera contribuyen al efecto invernadero.. Los más importantes están presentes en la atmósfera de manera natural, aunque su concentración puede verse modificada por la actividad humana, pero también entran en este concepto algunos gases artificiales, producto de la industria.. Gestión Ambiental. Se denomina gestión ambiental o gestión del medio ambiente al conjunto de diligencias conducentes al manejo integral del sistema ambiental. Dicho de otro modo e incluyendo el concepto de desarrollo sostenible o sustentable, es la estrategia mediante la cual se organizan las actividades antrópicas que afectan al medio ambiente, con el fin de lograr una adecuada calidad de vida, previniendo o mitigando los problemas ambientales.. Gravámenes verdes. Se conocen como tipo de gravamen a la tasa que se aplica a la base imponibley que se supone la cuota tributaria. Esta tasa puede ser fija.

(37) Marco teórico 26. o variable y se expresa a través de un porcentaje.. Impuestos. Un impuesto. es. un. tributo. que. se. paga. a. las. Administraciones Públicas y al Estado para soportar los gastos públicos. Estos pagos obligatorios. son. exigidos. tantos. a personas físicas,. como a personas jurídicas. Los impuestos en la mayoría de legislaciones surgen. exclusivamente. por. la. “potestad. tributaria. del. Estado”,. principalmente con el objetivo de financiar sus gastos.. Impuestos ambientales. Podemos dar un concepto muy general y decimos que son impuestos verdes aquellos que tienen como objetivo central la conservación y protección del medio ambiente, el cual es más vulnerable por el uso y abuso de la intervención humana en estos sistemas. Los impuestos ambientales son aquellos cuya base imponible consiste en una unidad física (o similar) de algún material que tiene un impacto negativo, comprobado y específico, sobre el medioambiente.. Medio ambiente. Es el conjunto de componentes físicos, químicos, biológicos, las personas o de la sociedad en su conjunto. Comprende el conjunto de valores naturales, sociales y culturales existentes en un lugar y en un momento determinado, que influyen en la vida del ser humano y en las generaciones futuras. Es decir, no se trata sólo del espacio en el que se desarrolla la vida, sino que también comprende seres vivos, objetos, agua, suelo, aire y las relaciones entre ellos, así como elementos tan intangibles como la cultura..

(38) Marco teórico 27. Metano. Gas incoloro, inodoro y muy inflamable, más ligero que el aire, que en la naturaleza se produce por la descomposición de la materia orgánica, especialmente en los pantanos, y se desprende del gas del petróleo, del gas de las turberas, del grisú de las minas de carbón, etc.; se emplea como combustible y para producir cloruro de hidrógeno, amoníaco, acetileno y formaldehído.. En la naturaleza se produce como producto final de la putrefacción anaeróbica de las plantas. Este proceso natural se puede aprovechar para producir biogás. Muchos microorganismos anaeróbicos lo generan utilizando el CO2 como aceptor final de electrones.. Mitigar. Se entiende también por mitigación al conjunto de medidas que se pueden. tomar. para. ambientales negativos. contrarrestar que. antrópicas. Estas medidas. pudieran deben. o. minimizar. tener. algunas. estar. los impactos intervenciones. consolidadas en. un Plan. de mitigación, el que debe formar parte del estudio de impacto ambiental.. Monitoreo. Es el proceso sistemático de recolectar, analizar y utilizar información para hacer seguimiento al progreso de un programa en pos de la consecución de sus objetivos, y para guiar las decisiones de gestión.. Pero otra posible acepción se utilizaría para describir a un proceso mediante el cual se reúne, observa, estudia y emplea información para luego poder realizar un seguimiento de un programa o hecho particular..

(39) Marco teórico 28. Monóxido de carbono. El monóxido de carbono, también denominado óxido de carbono, gas carbonoso y anhídrido carbonoso, cuya fórmula química es CO, es un gas inodoro,. incoloro. y. altamente tóxico.. cuando se respira en niveles elevados.. Puede causar la muerte. El monóxido de carbono es. refractario al proceso de reutilización de fotosíntesis por las plantas (al contrario que el dióxido) y se difunde en el aire con relativa facilidad debido a su reducido peso específico.. Política tributaria. La política tributaria es una rama de la política fiscal, es decir, parte de la política pública. Una política pública se presenta bajo la forma de en programa de acción gubernamental (lineamientos que orientan, dirigen y fundamentan el sistema tributario) en un sector de la sociedad o en un espacio geográfico, en el que articulan el Estado y la Sociedad civil. Pero sucede que no se puede llevar a cabo una política fiscal verdaderamente eficaz sin contar con el elemento humano que la diseña, que la aplica y aquel a quien se dirige.. Producto Interno Bruto. Es. una. magnitud. macroeconómica. que. expresa. el valor. monetario de la producción de bienes y servicios de demanda final de un país (o una región) durante un período determinado de tiempo (normalmente un año). El PIB es usado como objeto de estudio de la macroeconomía. Su cálculo se encuadra dentro de la contabilidad nacional.. Para. su. estimación,. se. emplean. varios. métodos. complementarios. Tras el pertinente ajuste de los resultados obtenidos en los mismos, al menos parcialmente resulta incluida en su cálculo la economía sumergida.

(40) Marco teórico 29. Reforma fiscal. Es el mecanismo y la consecuencia de reformar, un verbo que hace mención a cambiar algo o a formarlo nuevamente. Fiscal, por su parte, es aquello que está vinculado al fisco (las agencias estatales facultadas para el cobro de impuestos). Una reforma fiscal, por lo tanto, es un proceso o una disposición que modifica la legislación impositiva.. El Poder Legislativo se encarga de cambiar las leyes o de elaborar nuevas normas, que deben ser promulgadas por el Poder Ejecutivo.. Residuos sólidos. Es un material que se desecha después de que haya realizado un trabajo o cumplido con su misión. Se trata, por lo tanto, de algo inservible que se convierte en basura y que, para el común de la gente, no tiene valor económico. Los residuos pueden eliminarse (cuando se destinan a vertederos o se entierran) o reciclarse (obteniendo un nuevo uso).. Revolución Industrial. Es el proceso de transformación económica, social y tecnológica que se inició en la segunda mitad del siglo XVIII en el Reino Unido, que se extendió unas décadas después a gran parte de Europa occidental y Norteamérica, y que concluyó entre 1820 y 1840.. Durante. este. periodo. se. vivió. el. mayor. conjunto. de. transformaciones económicas, tecnológicas y sociales de la historia de la humanidad desde el Neolítico, que vio el paso desde una economía rural basada fundamentalmente en la agricultura y el comercio a una economía de carácter urbano, industrializada y mecanizada..

(41) Marco teórico 30. Tarifas. Una tarifa es el monto de dinero que un consumidor paga por la utilización de un servicio. Generalmente, usamos el concepto para referirnos al precio que pagamos por servicios públicos tales como el agua, la luz, o el gas, aunque, cabe destacarse que la palabra también suele aplicarse a otros servicios, especialmente aquellos asociados al transporte, como es el caso de los buses, taxis, los aviones, entre otros.. Tributo. Son las prestaciones comúnmente en dinero que el Estado exige en ejercicio de su poder de imperio sobre la base de la capacidad contributiva, en virtud de una ley y para cubrir los gastos que demanda el cumplimiento de sus fines. Su fin primordial es el de obtener los ingresos necesarios para el sostenimiento del gasto público, sin perjuicio de su posibilidad de vinculación a otros fines.. 2.3.. Marco Legal. Código Tributario del Estado Ecuatoriano En el artículo 6 se detalla que: “Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional.” CÓDIGO TRIBUTARIO (CN), Quito, 02 diciembre 1975.. En la que los tributos permitirán al Estado ecuatoriano recaudar ingresos los cuales serán destinados para fines productivos para mejorar.

(42) Marco teórico 31. la condición de vida de los ciudadanos.. Constitución de la República del Ecuador. En el artículo 300 se establece que: “El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia, y suficiencia recaudatoria. Se priorizaran los impuestos directos y progresivos.. La política tributaria promoverá la redistribución y estimulara el empleo, la producción de bienes y servicios y conductas ecológicas, sociales y económicas responsables.” ASAMBLEA NACIONAL (AN) “Constitución de la República del Ecuador”, Montecristi, 2008.. Para la creación de los tributos se debe basar en cada uno de los principios priorizando los impuestos directos y progresivos que no afecten a los contribuyentes, promoviendo el empleo, la producción de bienes y servicios, fomentando las conductas ecológicas, sociales y económicas responsables.. Ley de Fomento Ambiental y Optimización de los Ingresos del Estado. Esta Ley entró en vigencia el 24 de noviembre del 2011, en el Registro Oficial con número 583. Dentro de esta se incorpora a la Ley de Régimen Tributario Interno los impuestos ambientales.. Elementos del impuesto. Art. In. 1 Interno.. Siguiente del Art. 89 Ley. de. Régimen. Tributario.

(43) Marco teórico 32. Objeto imponible.. Créase el Impuesto Ambiental a la Contaminación Vehicular (IACV) que grava la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre.. Art. In. 2 Siguiente del Art. 89 Ley de Régimen Tributario Interno.. Hecho generador.. El hecho generador de este impuesto es la contaminación ambiental producida por los vehículos motorizados de transporte terrestre.. Art. In. 3 Siguiente del Art. 89 Ley de Régimen Tributario Interno.. Sujeto Activo.. El sujeto activo de este impuesto es el Estado ecuatoriano. Lo administrará a través del Servicio de Rentas Internas.. Art. In. 4 Siguiente del Art. 89 Ley de Régimen Tributario Interno.. Sujeto Pasivo.. Son sujetos pasivos del IACV las personas naturales, sucesiones indivisas y las sociedades, nacionales o extranjeras, que sean propietarios de vehículos motorizados de transporte terrestre.. Art. In. 5 Siguiente del Art. 89 Ley de Régimen Tributario Interno.. Deducciones..

(44) Marco teórico 33. Son deducibles los gastos relacionados. con la adquisición, uso o. propiedad de vehículos utilizados en el ejercicio de la actividad económica generadora de la renta, tales como:. 1. Depreciación o amortización; 2. Canon de arrendamiento mercantil; 3. Intereses pagados en préstamos obtenidos para su adquisición; y, 4. Tributos a la Propiedad de los Vehículos.. Si el avalúo del vehículo a la fecha de adquisición, supera los USD 35.000 de acuerdo a la base de datos del SRI para el cálculo del Impuesto anual a la propiedad de vehículos motorizados de transporte terrestre, no aplicará esta deducibilidad sobre el exceso, a menos que se trate de vehículos blindados y aquellos que tengan derecho a exoneración o rebaja del pago del Impuesto anual a la propiedad de vehículos motorizados, contempladas en los artículos 6 y 7 de la Ley de Reforma Tributaria publicada en el Registro Oficial No. 325 de 14 de mayo de 2001. Tampoco se aplicará el límite a la deducibilidad, mencionado en el inciso anterior, para aquellos sujetos pasivos que tengan como única actividad económica el alquiler de vehículos motorizados, siempre y cuando se cumplan con los requisitos y condiciones que se dispongan en el Reglamento.. Art. In. 6 Siguiente del Art. 89 Ley de Régimen Tributario Interno.. Exenciones.. Están exonerados del pago de este impuesto los siguientes vehículos motorizados de transporte terrestre:. 1. Los vehículos de propiedad de las entidades del sector público, según la definición del artículo 225 de la Constitución de la República..

(45) Marco teórico 34. 2. Los vehículos destinados al transporte público de pasajeros, que cuenten con el permiso para su operación, conforme lo determina la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial. 3. Los vehículos de transporte escolar y taxis que cuenten con el permiso de operación comercial, conforme lo determina la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial. 4. Los. vehículos. directamente. motorizados relacionados. de. transporte. con. la. terrestre. actividad. que. estén. productiva. del. contribuyente, conforme lo disponga el correspondiente Reglamento. 5. Las ambulancias y hospitales rodantes. 6. Los vehículos considerados como clásicos, conforme los requisitos y condiciones que se dispongan en el correspondiente Reglamento. 7. Los vehículos eléctricos. 8. Los. vehículos destinados para. el. uso y traslado de personas. con discapacidad.. 2.4.. Formulación de Hipótesis y V ariable. 2.4.1. Hipótesis General Con la aplicación del impuesto verde a los vehículos, disminuye el parque automotor de renovación en el Ecuador.. 2.4.2. Variables. 2.4.3. Variable Independiente. Impuesto verde a los vehículos. 2.4.4. Variable Dependiente. Parque automotor de renovación en el Ecuador..

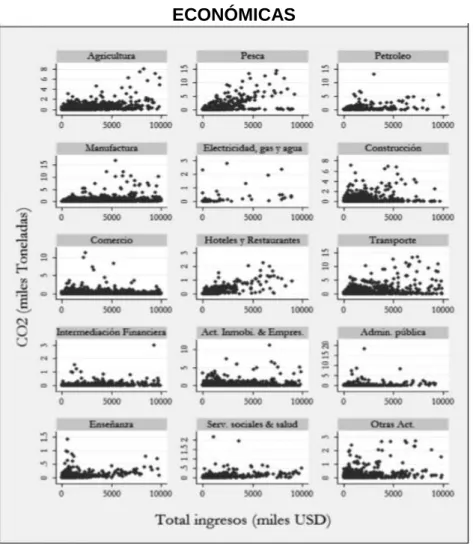

(46) CAPÍTULO III. MARCO METODOLÓGICO. 3.1.. Metodología. La metodología que se utilizará para este trabajo será el diseño exploratorio para realizar el estudio y análisis de los impuestos verdes en base de datos y estadísticas. Para el efecto se recurrirá a la información histórica del Banco central del Ecuador y del ministerio correspondiente. Con los datos obtenidos se tratará de visualizar el comportamiento de la tendencia del mercado y vehículos livianos influenciado por los impuestos verdes.. 3.2.. Desarrollo de la Investigación. Análisis previo. Según el SRI, al disgregar cada actividad económica se puede apreciar. que. las. actividades. de. Pesca,. Agricultura,. Hoteles. y. Restaurantes, Manufactura y Trasporte evidencian una correlación directa entre las emisiones de CO2 y los ingresos;. En otras palabras, mayores niveles de ingreso están asociados con mayores niveles de contaminación. Por el contrario, actividades como Comercio, Intermediación financiera, Administración pública o Enseñanza no presentan una relación clara entre las emisiones de CO2 y los ingresos. Como es lógico, en actividades de servicios o comercio, el combustible y la electricidad no son insumos directos de la producción como sucede en el caso de la manufactura o la pesca..

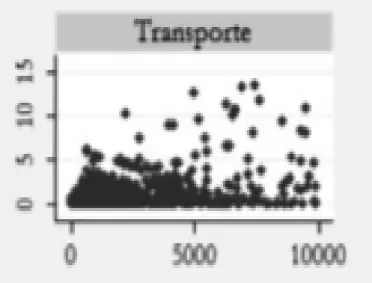

(47) Marco metodológico 36. En términos absolutos, se estima que el sector productivo ecuatoriano generó 11,16 y 11,11 millones de toneladas de dióxido de carbono en los años 2008 y 2009, respectivamente.. En el grafico N° 5 muestra cómo se distribuyen las emisiones de CO2 por rama de actividad. (Olive Pérez, Rivadeneira Alava, & et All, 2011, págs. 34-35). GRÁFICO N° 5 EMISIONES DE CO2 E INGRESOS DE LAS ACTIVIDADES ECONÓMICAS. Fuente: Base de datos del SRI Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. Ahora bien; si revisamos detenidamente el gráfico resultante del área de transporte se puede apreciar que el grado de contaminación de CO2 generado por el transporte nacional presenta una alta densidad de.

(48) Marco metodológico 37. dispersión que llega hasta las 15000 toneladas siendo esta actividad una de las más contaminantes.. GRÁFICO N° 6 EMISIONES DE CO2 EN ACTIVIDAD TRANSPORTE. Fuente: SRI Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. 3.3.. Metodología de Estimación. La principal fuente de información es la declaración del Impuesto a la Renta de sociedades (formulario 101). La tabla Oferta-Utilización y la Encuesta de Manufactura del año 2007 sirvió para determinar en qué proporción las actividades económicas utilizaron los distintos tipos de combustible: Diésel, gas licuado de petróleo (GLP), gasolina y otros combustibles residuales. Esta información también sirvió para determinar los factores de utilización de electricidad y agua.. Para la energía eléctrica se utilizó los precios del sector industrial del período analizado; el consumo de combustible se obtuvo de las estadísticas entregadas por Petroecuador - Petrocomercial. Una vez obtenidos el consumo en unidades físicas de combustible y energía eléctrica, estas fueron transformadas a emisiones de CO2, según se detalla a continuación..

(49) Marco metodológico 38. Cálculo de las emisiones de CO2 por el consumo de combustible. La información de base fue el consumo de combustible, en dólares, declarado por las sociedades en el formulario 101 de Impuesto a la Renta. Debido a que las empresas no detallan en su declaración cuánto consumen de cada combustible, se usó los factores de utilización promedio estimados en la Encuesta de Manufactura del año 2007. De esta forma, se determinó un precio promedio ponderado de los combustibles.. Al dividir el consumo en dólares para dicho precio, se obtuvo una aproximación del consumo de combustibles en unidades físicas (galones), como se detalla en la siguiente expresión:. La ponderación de cada combustible responde a la utilización promedio de cada tipo de combustible que realiza la industria. En este caso, el diésel resultó con la ponderación más alta. Para el caso de las empresas que realizan transporte aéreo se utilizó el precio del combustible de avión que reporta Petrocomercial.. Ecuador no cuenta con información sobre la cantidad de emisiones de CO2 generadas por unidad monetaria de producción. Sin embargo, con el fin de aproximar este indicador y para conocer el aporte de cada sector económico al volumen total de emisiones contaminantes por el consumo de combustibles, se utilizó un coeficiente fijo de cuánto CO2 genera cada actividad. De forma puntual, el coeficiente calcula el volumen de CO2 (toneladas) que se desprende en el momento de quemar un.

(50) Marco metodológico 39. galón de combustible. Para transformar el consumo de combustibles se utilizó el factor de conversión 0,01119 Ton CO2/galón de diesel.. Un supuesto adicional es que las firmas no mantienen un stock de combustible sin consumir, de tal forma que se asume que todas las compras de combustible fueron utilizadas en el proceso productivo durante el año.. Para no contabilizar dos veces el consumo de combustible, se excluyó a todas las distribuidoras debido a que los costos de combustible declarados por estas empresas corresponden a las ventas realizadas a las otras industrias.. CUADRO N° 1 EMISIONES DE CO" POR ACTIVIDAD ECONÓMICA -AÑOS 2008, 2009. Fuente: Base de datos SRI Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto.

(51) Marco metodológico 40. El Sistema de rentas internas del Ecuador, en base al analisis detallado en los párrafos anteriores determinó la primera base imponible del impuesto ambiental a partir del año 2009 y vigente hasta la fecha actual.. Esta contempla el cilidraje del motor de los vehículos tomando en cuenta los centímeros cúbicos, los cuales se multiplican de acuerdo a la siguiente tabla:. CUADRO N° 2 CILINDRAJE AUTOMÓVILES Y MOTOCICLETAS. Fuente: Base de datos SRI Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. A esto, el SRI considera adicionalmente un factor de ajuste que graba más a aquellos vehículos que presentan mayor contaminación.. Este factor de ajuste es un porcentaje que se relaciona con el nivel potencial de contaminación ambiental provocado por los vehículos motorizados de transporte terrestre, relacionado con los años de antigüedad o la tecnología del motor del respectivo vehículo según el siguiente cuadro:.

(52) Marco metodológico 41. CUADRO N° 3 TRAMO DE ANTIGÜEDAD. Fuente: Base de datos SRI Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. El Servicio de rentas internas del Ecuador fija la siguiente fórmula para recaudar el impuesto verde (pigouviano):. Donde. IACV=: Impuesto Ambiental a la contaminación vehicular B= Base imponible (cilindraje en centímetros cúbicos) T= Valor de imposición específica FA= Factor de ajuste. También se establece en esta ley de manera expresa la prohibición de que el impuesto a la contaminación vehicular exceda el 40% del avalúo del vehículo grabado de acuerdo a la información existente en el Servicio de rentas internas del Ecuador.. 3.4.. Interpretación genérica de los impuestos verdes (pigouvianos). El economista británico Arthur Pigou, a principios del siglo XX propuso que se internalizaran las externalidades negativas creadas por actor (quien obtiene un beneficio que afecta a otro actor no involucrado directamente en ese beneficio..

(53) Marco metodológico 42. Los impuestos pigouvianos buscan por lo tanto corregir una externalidad negativa.. Por lo cual, el efecto del impuesto logra que el costo marginal privado (lo que le cuesta al productor producir) más el impuesto sea igual al costo marginal social. En otras palabras, lo que le cuesta a la sociedad negativamente el hecho de que se beneficie el productor. Este impuesto no genera una pérdida en la eficiencia de los mercados, dado que internaliza los costos de la externalidad a los productores o consumidores, en vez de modificarlos.. Muchos países (entre ellos el Ecuador). han adoptado estos. impuestos como forma de solucionar los denominados fallos de mercados, como por ejemplo la contaminación (ecotasas), como es el caso de la contaminación vehicular. También existen otros métodos de solución a los fallos de mercados: los bonos y/o permisos transables muchos estados han complementado los impuestos con estos otros métodos.. Análisis del impuesto verde (Pigouviano) en Ecuador. Este análisis parte de tres hechos en el Ecuador:. 1. La contaminación por uso de vehículos en el Ecuador es creciente. 2. El vehículo per sé no contamina 3. El combustible que utilizan los vehículos son el efecto contaminante (externalidad negativa) para la población. 4. Los combustibles en el Ecuador son subsidiados 5. El combustible es una variable dependiente del número de vehículos que lo utilizan.. Por lo tanto:.

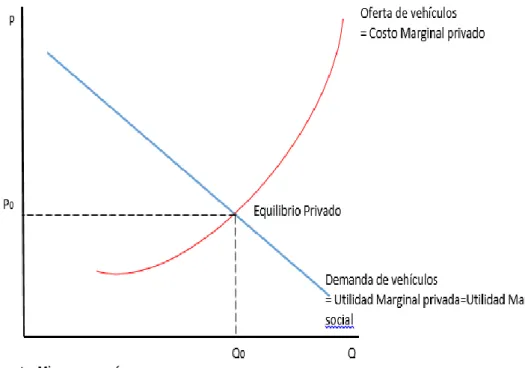

(54) Marco metodológico 43. El Gobierno ecuatoriano aspira a reducir la contaminación decretando un impuesto pigouviano con miras a reducir la contaminación y utilizar lo recaudado en planes emergentes de equilbrio ambiental; para el efecto utiliza la lógica piguviana de acuerdo al siguiente gráfico.. GRÁFICO N° 7 ANÁLISIS PIGOUVIANO EN EL ECUADOR. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. En el gráfico en donde en el eje de las X (abscisas), se detalla la cantidad demandada y en eje de las Y (ordenadas) se detalla los precios medios al que se vende los vehículos, se puede apreciar que hay un equilibrio privado que satisface tanto al consumidor como al proveedor..

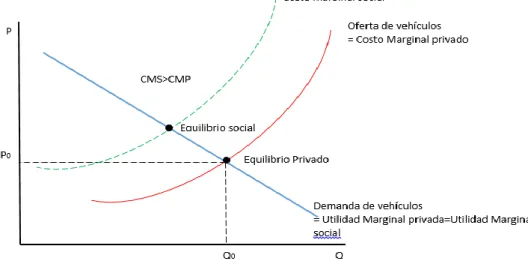

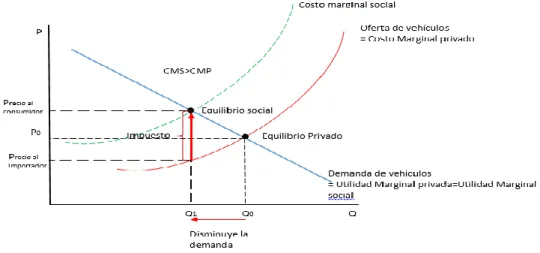

(55) Marco metodológico 44. Sin embargo se presenta una externalidad negativa no considerada en este análisis, que es indudablemente la contaminación que genera este equilibrio. Para entenderlo analicemos el siguiente gráfico.. GRÁFICO N° 8 ANÁLISIS DEL COSTO SOCIAL DEL USO DE VEHÍCULOS. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. En este gráfico se añade el costo social que genera la oferta de vehículos que es mayor al costo privado de dicha oferta y que se traduce en:. a) Enfermedades en la población b) Calentamiento global c) Polución d) Etc.. Entonces se concluye que:. Este efecto se aprecia en el siguiente gráfico y el autor lo resalta con una flecha roja..

(56) Marco metodológico 45. GRÁFICO N° 9 ANÁLISIS DEL EFECTO DEL COSTO SOCIAL MAYOR. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. 3.5.. Generación del Impuesto Pigouviano. Para el caso que estamos analizando, el Gobierno genera un impuesto igual al segmento identificado con la flecha roja y obliga al consumidor a pagar más por el vehículo (P consumidor) y al proveedor a recibir menor precio (P productor) que el que tenía anteriormente (P0) como se aprecia en el gráfico. Esto redunda en una menor cantidad de vehículos demandada por los clientes (Q1). Analizar el grafico siguiente:. GRÁFICO N° 10 ANÁLISIS DEL IMPUESTO PIGOUVIANO. Fuente: Microeconomía Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto.

(57) Marco metodológico 46. ¿Logró el Gobierno ecuatoriano este objetivo específico?. Este análisis descriptivo es el que el autor estudia en esta investigación. De acuerdo a los datos obtenidos en el Banco central del Ecuador se aprecia -entre otros datos- el comportamiento de compras de vehículos en el Ecuador.. CUADRO N° 4 COMPORTAMIENTO MENSUAL AL AÑO DE LA VENTA DE VEHÍCULOS. Fuente: Banco central del Ecuador Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto. De estos datos se desprende el comportamiento mensual del mercado nacional de vehículos donde se denota los meses de mayor compra como se ve en los siguientes gráficos:. GRÁFICO N° 11 COMPORTAMIENTO AÑO 2013. Fuente: Banco central del Ecuador Elaborado por: Ing. Ind. Solís Ferrer Hugo Ernesto.

Figure

+7

Outline

Documento similar

En su desarrollo use el Método Analítico para comparar la realidad del impuesto y lo establecido en la norma, determinar su eficacia y resultados; obteniendo

El objetivo principal de Biciacción era promover el transporte alternativo, el tema del ambiente y de la reducción de la contaminación eran los resultados que queríamos alcanzar,

“REDUCCIÓN DE LA TASA DEL IMPUESTO SELECTIVO AL CONSUMO A LA IMPORTACIÓN DE LOS VEHICULOS ELÉCTRICOS.. EN

La actual normativa tributaria permite al contribuyente exonerar algunos ingresos y reducir de los mismos un sin número de gastos para determinar la base imponible sobre la cual se

En lo que corresponde al impuesto ambiental a la contaminación vehicular el mismo Servicio de Rentas Internas considera como parte de la tributación directa y consecuentemente

del SGP sobre el Índice de Desarrollo Social. Determinar si los resultados del SGP presentan algún tipo de convergencia. Analizar los resultados de la convergencia en las brechas

El proceso metodológico para evaluar el impacto del mejoramiento del combustible en Colombia mediante la reducción del contenido de azufre comprendió la aplicación, durante

El objetivo de la presente investigación es determinar la incidencia económica en el mercado automotriz ecuatoriano por la aplicación del Impuesto Ambiental a