Análisis del anticipo del impuesto a la renta en las sociedades

139

0

0

Texto completo

(2) II UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA. CERTIFICADO PORCENTAJE DE SIMILITUD. Habiendo sido nombrado ING. ANIBAL QUINTANILLA GAVILANES, tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por CONYA LOPEZ LILIANA STEFANIA con C.I. 095096041-9 y SALINAS VEINTIMILLA IRENE DEL ROCIO con C.I. 095081084-6, con mi respectiva supervisión como requerimiento parcial para la obtención del título de CONTADOR PUBLICO AUTORIZADO. Se informa que el trabajo de titulación: “ANÁLISIS DEL ANTICIPO DEL IMPUESTO A LA RENTA EN LAS SOCIEDADES” ha sido orientado durante todo el periodo de ejecución en el programa antiplagio “URKUND” quedando el 6 % de coincidencia.. -----------------------------------------------------ING. ANIBAL QUINTANILLA GAVILANES C.I. 0601513328.

(3) III. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA. FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: “ANÁLISIS DEL ANTICIPO DEL IMPUESTO A LA. RENTA EN LAS SOCIEDADES” AUTOR/AS: Conya López Liliana Stefania Salinas Veintimilla Irene Del Roció INSTITUCIÓN: Universidad de Guayaquil. TUTOR (A): ING. COM. ANIBAL QUINTANILLA GAVILANES REVISOR (A): ECO. GALO MAURICIO DURAN SALAZAR FACULTAD: Ciencias Administrativas. CARRERA: Contaduría Pública Autorizada GRADO OBTENIDO: Contador Público Autorizado FECHA DE PUBLICACIÓN: 2018. N° DE PÁGS.: 139. ÁREAS TEMÁTICAS: Gestión y Competitividad de las empresas nacionales PALABRAS CLAVES/ KEYWORDS: Impuesto a la Renta, Anticipo de Impuesto a la Renta, sociedades, pago definitivo, crédito tributario, reformas. RESUMEN/ABSTRACT: El presente trabajo de titulación realiza un análisis detallado al pago del Anticipo del Impuesto a la Renta y de sus efectos en la liquidez de las sociedades producto de las constantes reformas a la LRTI, creando así un ambiente de inestabilidad en la economía de los contribuyentes, dicho análisis y estudio están basados en la normativa legal ecuatoriana, así como también, en la situación real de las empresas sujetas a estudio, logrando así comprobar la hipótesis planteada mediante el análisis a las diferentes reformas al anticipo de IR desde su principal afectación en el año 2007 a la actualidad y por lo tanto haciendo énfasis en el pago definitivo de dicho impuesto. Finalmente con el aporte de los resultados obtenidos y expresados en el capítulo IV llegamos a las conclusiones y recomendaciones derivadas de la propuesta planteada, siendo ésta principalmente de carácter reformatorio al impuesto, cuya importancia del mismo resalta en la economía de las sociedades y coadyuvando al verdadero cumplimiento de principio de equidad tributaria en el país. N° DE REGISTRO: DIRECCIÓN URL: ADJUNTO PDF. N° DE CLASIFICACIÓN:. SI ( X ) NO ( ) CONTACTO CON AUTOR/AS: Teléfono: E-mail: Conya López Liliana Stefania 0996305249 [email protected] Salinas Veintimilla Irene del Roció 0969702071 [email protected] CONTACTO CON LA INSTITUCIÓN Nombre: Ab. Elizabeth Coronel SECRETARIA TITULAR (E) FCA Teléfono: 042206950 - 042596830 E-mail: [email protected].

(4) IV UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA. Guayaquil, 16 de agosto del 2018 Sr. (Sra.) Ing. Leonor Morales Gallegos, MSC Director (a) de Carrera Ciudad.-. De mis consideraciones: Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “ANALISIS DEL ANTICIPO DEL IMPUESTO A LA RENTA EN LAS SOCIEDADES”, del (los) estudiante (s) CONYA LOPEZ LILIANA STEFANIA con C.I. 095096041-9 Y SALINAS VEINTIMILLA IRENE DEL ROCIO con C.I. 095081084-6, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa vigente: El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final. Atentamente,. ---------------------------------------------------------------Tutor de Tesis ING. ANIBAL QUINTANILLA GAVILANES C.I. 0601513328.

(5) V UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA. LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS. Yo, Conya López Liliana Stefania con C.I. 095096041-9 y Salinas Veintimilla Irene del Roció con C.I. 095081084-6, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS DEL ANTICIPO DEL IMPUESTO A LA RENTA EN LAS SOCIEDADES” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. ---------------------------------------Liliana Stefania Conya López C.I. 095096041-9. ---------------------------------------------Irene del Roció Salinas Veintimilla C.I. 095081084-6. * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(6) VI. AGRADECIMIENTO. Mi agradecimiento eterno a mi Dios Padre Celestial por su protección, por los momentos difíciles, por los buenos momentos, por la familia, por los amigos, por los errores que he cometido, por todo lo que me ha dado, lo que está por venir y sobre todo por estar siempre a mi lado. A mis padres Román Conya e Hilda López, a quienes no me alcanzaría la vida para agradecerle todo lo que han hecho por mí y por ser quienes me guiaron y educaron con principios y valores a lo largo de mi vida y para lo cual siempre tiene su recompensa y una de ellas se traduce en la culminación de este objetivo profesional, A mis hermanos, Edison Conya y Diego Conya, por su apoyo incondicional, por los esfuerzos y sacrificios que han hecho por mí para que se hiciera realidad este logro. A mi compañera de tesis Irene Salinas, por su contribución en el cumplimiento de este objetivo el mismo que nos propusimos para poder alcanzar este sueño tan anhelado. A mi tutor Ing.Com. Aníbal Quintanilla por habernos guiado en la elaboración de la presente tesis a través de su vasto conocimiento y criterio profesional los mismos que sirvieron para cumplir este proyecto investigativo.. Liliana Stefania Conya López.

(7) VII. AGRADECIMIENTO. En primer lugar, doy infinitamente gracias a Dios por haberme dado fuerza y valor para culminar esta etapa profesional. Agradezco a mi madre Betty Veintimilla por darme la confianza, por ser mi mejor amiga y por darme ese apoyo en todo lo que me he propuesto y sobre todo ha sabido corregir mis errores, por darme ese amor incondicional. Y a mi padre Sixto Salinas por ser ese apoyo en cada meta que me he propuesto, por estar ahí en cada logro de mi vida, sé que está orgulloso de la persona en la cual me he convertido. A mi hermano por ser mi mejor amigo y por estar ahí cada vez que lo he necesitado. Agradezco a todas mis tías porque con su ayuda, cariño y compresión han sido una parte fundamental de mi vida. El más sincero agradecimiento a la Universidad de Guayaquil, a todos sus docentes, por permitir desarrollar esta etapa de mi vida, que ha contribuido a mi crecimiento personal y profesional. Al Ing. Aníbal Quintanilla por toda la colaboración brindada durante la elaboración de este proyecto de tesis. A mi amiga Liliana Conya sin ella no existiría hoy esta tesis y no existiría esta amistad que tenemos, entre risas, bromas y enojos hemos culminado con éxito este gran proyecto de tesis. Y gracias a todos los que nos brindaron su ayuda en este proyecto.. Irene Salinas Veintimilla.

(8) VIII. DEDICATORIA. Dedico este proyecto de titulación primero a Dios, por concederme el privilegio de la vida, por otorgarme salud y por ofrecerme lo necesario para poder culminar mi meta, ya que sin su voluntad absolutamente nada fuera posible. A mi familia principalmente a mis padres Román Conya e Hilda López por ser el pilar fundamental en mi vida, por motivarme siempre a la superación y apoyarme en todo momento. A mis abuelitos Andrés López, Zenaida Franco y Luis Conya que partieron de este mundo y que hoy cuidan de mi familia desde el cielo y así también estoy segura que se encuentran felices al ver reflejado en sus nietos los deseos que anhelaban para sus hijos. Y a todos quienes a lo largo de mi carrera universitaria me han ayudado para así poder culminar esta meta que hoy se hace posible.. Liliana Stefania Conya López.

(9) IX. DEDICATORIA. Dedico este trabajo principalmente a Dios por haberme dado la vida y permitirme haber llegado hasta este momento tan importante de mi vida. A mis padres Betty Veintimilla y Sixto Salinas, que han sido mi pilar fundamental en todas las etapas de mi vida, por demostrarme siempre su amor y comprensión sin importar las diferentes opiniones. A mis tías Carmen, Ana, Marjorie, América Veintimilla por sus consejos y apoyo incondicional. A mi tía Maritza Salinas por la ayuda que me ha brindado en este proyecto. A mi hermano por estar siempre apoyándome en cada paso que doy. A mi abuelito Ulpiano Salinas a pesar de que ya no estás conmigo, sé que este momento hubiera sido tan especial para ti como para mí, sé que en cielo te haz de sentir orgulloso de mi. A mi abuelito Víctor Veintimilla por la ayuda que me ha brindado. A Toda la Familia Veintimilla-Salinas les dedico este trabajo por siempre estar ahí apoyándome. A mi amiga y compañera de tesis Liliana Conya porque sin el equipo que formamos, no hubiéramos logrado esta meta.. Irene Salinas Veintimilla.

(10) X. TABLA DE CONTENIDO. CERTIFICADO PORCENTAJE DE SIMILITUD .................................................. II FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN ................... III CERTIFICADO DEL TUTOR …………………………………………………...IV LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS ...................... V AGRADECIMIENTO ............................................................................................. VI AGRADECIMIENTO ............................................................................................VII DEDICATORIA ................................................................................................... VIII DEDICATORIA ...................................................................................................... IX TABLA DE CONTENIDO ...................................................................................... X INDICE DE TABLA ............................................................................................ XIV INDICE DE FIGURA........................................................................................... XVI INDICE DE APÉNDICE ................................................................................... XVIII RESUMEN ............................................................................................................ XX ABSTRACT ......................................................................................................... XXI INTRODUCCIÓN ............................................................................................... XXII CAPITULO I: EL PROBLEMA ............................................................................... 1 1.1. Planteamiento del Problema ........................................................................ 1 1.2. Formulación y Sistematización del Problema.............................................. 2 1.2.1. Formulación del Problema .................................................................... 2.

(11) XI 1.2.2. Sistematización del Problema ............................................................... 2 1.3. Objetivos de la Investigación ....................................................................... 3 1.3.1. Objetivo General ................................................................................... 3 1.3.2. Objetivos Específicos ............................................................................ 3 1.4. Delimitación de la Investigación ................................................................. 4 1.5. Justificación de la Investigación .................................................................. 4 1.5.1. Justificación Teórica ............................................................................. 4 1.5.2. Justificación Metodológica ................................................................... 5 1.5.3. Justificación Práctica............................................................................. 5 1.6. Hipótesis ...................................................................................................... 6 1.6.1. Variable Independiente ......................................................................... 6 1.6.2. Variable dependiente............................................................................. 6 Capitulo II: Marco Referencial .................................................................................. 7 2.1. Antecedentes de la Investigación ................................................................. 7 2.2. Marco Teórico .............................................................................................. 8 2.2.1. Ingresos Tributarios en el Ecaudor ....................................................... 9 2.2.2. “Impuesto a la Renta en el Ecuador” .................................................. 12 2.3. Marco Contextual ...................................................................................... 19 2.3.1. Cronología del Anticipo de Impuesto a la Renta ................................ 19 2.3.2. Forma de Determinar el Anticipo de Impuesto a la Renta .................. 39 2.4. Marco Conceptual .................................................................................. 41 2.5. Marco Legal ............................................................................................... 43.

(12) XII Capítulo III: Marco Metodológico ........................................................................... 44 3.1. Diseño de la Investigación ......................................................................... 44 3.2. Tipo de Investigación ................................................................................. 45 3.2.1. Investigación Descriptiva .................................................................... 45 3.2.2. Investigación Explicativa .................................................................... 45 3.3. Pago y Liquidación del Anticipo de Impuesto a la Renta .......................... 46 3.3.1. Caso 1.- “Impuesto a la Renta Causado mayor al Anticipo Calculado” COMSUCRE S.A ........................................................................................................ 46 3.3.2. Caso 2.- Impuesto a la Renta Causado menor al Anticipo PagadoINMAIA S.A ……………………………………………………………………….48 3.3.3. Caso 3. Impuesto a la Renta Causado menor al Anticipo Calculado con saldo a favor de Retenciones de Impuesto a la Renta-AULESTIA S.A...................... 49 3.4. Herramienta para el Procesamiento de los Datos ...................................... 51 3.5. Técnica de la Investigación........................................................................ 52 3.5.1. La Encuesta ......................................................................................... 52 3.6. Instrumento de la Investigación ................................................................. 52 3.6.1. El Cuestionario .................................................................................... 52 3.7. Población y Muestra de la Investigación ................................................... 53 3.7.1. Población ............................................................................................. 53 3.7.2. Muestra………………………………………………………………53 3.8. Levantamiento de la Información .............................................................. 54 3.9. Análisis e Interpretación de los Resultados ............................................... 54.

(13) XIII Capítulo IV: La Propuesta ....................................................................................... 65 4.1. Tema de la Propuesta ................................................................................. 65. 4.2. Justificación Teórica de la Propuesta ......................................................... 65. 4.3. Objetivo de la Propuesta ............................................................................ 66 4.4. Desarrollo de la Propuesta ......................................................................... 66 4.4.1. Determinación y Liquidación del Anticipo de Impuesto a la Renta como pago definitivo de Impuesto a la Renta -INMAIA S.A. (Escenario Actual) ..... 66 4.4.2. Determinación y Liquidación del Anticipo de Impuesto a la Renta como Crédito Tributario - INMAIA S.A (Escenario Propuesta) ............................... 74 4.5. Conclusiones .............................................................................................. 83 4.6. Recomendaciones ...................................................................................... 84 4.7. Bibliografía ................................................................................................ 85 Apéndices ................................................................................................................ 93.

(14) XIV. INDICE DE TABLAS. Tabla 1 Delimitación ................................................................................................. 4 Tabla 2 Reforma del Anticipo de Impuesto a la Renta - Año 1988 ........................ 19 Tabla 3 Reforma del Anticipo de Impuesto a la Renta – Año 1993 ........................ 21 Tabla 4 Reforma del Anticipo de Impuesto a la Renta - Año (1999-2000) ............ 22 Tabla 5 Reforma del Anticipo de Impuesto a la Renta - Año 2007 ........................ 24 Tabla 6 Reforma de Anticipo de Impuesto a la Renta- Año 2009........................... 25 Tabla 7 Reforma del Anticipo de Impuesto a la Renta – Año 2010 ........................ 27 Tabla 8 Reforma del Anticipo de Impuesto a la Renta - Año 2012 ........................ 29 Tabla 9 Reforma del Anticipo de Impuesto a la Renta - Año 2013 ........................ 31 Tabla 10 Reforma del Anticipo de Impuesto a la Renta - Año 2014 ...................... 33 Tabla 11 Reforma del Anticipo de Impuesto a la Renta - Año 2014 ...................... 35 Tabla12 Reforma del Anticipo de Impuesto a la Renta - Año 2016 ....................... 36 Tabla 13 Resumen de la Cronología del Anticipo de Impuesto a la Renta. ............ 38 Tabla 14 Escenario 1 Anticipo Calculado mayor a las Retenciones ...................... 40 Tabla 15 Escenario 2 Anticipo Calculado menor a las Retenciones ...................... 40 Tabla 16 Plazos del Anticipo ................................................................................... 41 Tabla 17 Cálculo del Anticipo de Impuesto a la Renta. .......................................... 46 Tabla 18 Determinación del Anticipo de Impuesto a la Renta. ............................... 47 Tabla 19 Liquidación del Anticipo de Impuesto a la Renta. ................................... 47 Tabla 20 Calculo del Anticipo de Impuesto a la Renta ........................................... 48 Tabla 21 Determinación del Anticipo de Impuesto a la Renta –INMAIA S.A. ...... 48 Tabla 22 Liquidación del Anticipo de Impuesto a la Renta. ................................... 49 Tabla 23 Calculo del Anticipo de Impuesto a la Renta ........................................... 50.

(15) XV Tabla 24 Determinación del Anticipo de Impuesto a la Renta. ............................... 50 Tabla 25 Liquidación del Anticipo de Impuesto a la Renta. ................................... 51 Tabla 26 Población de la Investigación ................................................................... 53 Tabla 27 Muestra de la Investigación ...................................................................... 54 Tabla 28 Parámetros exigidos por la LRTI.............................................................. 55 Tabla 29 Valor pagado vs Rentas generadas ........................................................... 56 Tabla 30 Factibilidad del Anticipo de IR ............................................................... 57 Tabla 31 Afectación de la liquidez .......................................................................... 58 Tabla 32 Perdidas vs Pago del Anticipo de IR ........................................................ 59 Tabla 33 Fuentes de Financiamiento externo .......................................................... 60 Tabla 34 Captación de Ingresos por concepto de Anticipo de IR ........................... 61 Tabla 35 Pago definitivo de IR ................................................................................ 62 Tabla 36 Reforma al pago de Anticipo de IR .......................................................... 63 Tabla 37 Anticipo como Crédito Tributario IR ...................................................... 64 Tabla 38 Calculo del Anticipo de Impuesto a la Renta – Escenario Actual ............ 67 Tabla 39 Asientos Contables (Determinación y Liquidación IR)- INMAIA S.A ... 70 Tabla 40 Mayorización – Escenario Actual ............................................................ 71 Tabla 41 Cálculo del Anticipo de Impuesto a la Renta - Escenario Propuesta ....... 74 Tabla 42 Asientos Contables - Escenario Propuesta .............................................. 77 Tabla 43 Mayorización - Escenario Propuesta ........................................................ 78 Tabla 44 Causa - Efecto Económico y Financiero –Reforma Anticipo del IR....... 81.

(16) XVI. INDICE DE FIGURAS Figura 1 Clasificación de Impuestos Directos ......................................................... 11 Figura 2 Ilustración del cálculo de AIR – Reforma año 1993 ................................. 21 Figura 3 Ilustración del cálculo de AIR – Reforma año (1999-2000) ..................... 22 Figura 4 Ilustración del cálculo de AIR-Reforma año 2007.................................... 23 Figura 5 Ilustración del cálculo de AIR - Reforma año 2009 .................................. 25 Figura 6 Ilustración del cálculo de AIR - Reforma año 2010 .................................. 27 Figura 7 Ilustración del cálculo de AIR - Reforma año 2012 .................................. 28 Figura 8 Ilustración del cálculo de AIR - Reforma año 2013 .................................. 30 Figura 9 Ilustración del cálculo de AIR - Reforma año 2014 .................................. 32 Figura 10 Ilustración del cálculo de AIR - Reforma año 2014 ................................ 34 Figura 11 Ilustración del cálculo AIR - Reforma año 2016 .................................... 36 Figura 12 Parámetros exigidos por la LRTI ............................................................ 55 Figura 13 Valor pagado vs Rentas generadas .......................................................... 56 Figura 14 Factibilidad del AIR ................................................................................ 57 Figura 15 Afectación de la liquidez ......................................................................... 58 Figura 16 Perdidas vs Pago del AIR ........................................................................ 59 Figura 17 Fuentes de Financiamiento externo ......................................................... 60 Figura 18 Captación de Ingresos por concepto del AIR .......................................... 61 Figura 19 Pago definitivo de IR ............................................................................... 62 Figura 20 Reforma al pago del AIR ........................................................................ 63 Figura 21 Crédito Tributario pago AIR ................................................................... 64 Figura 22 Declaración del pago de AIR .................................................................. 67 Figura 23 Saldos del PF 2017-INMAIA S.A........................................................... 68 Figura 24 Conciliación Tributaria – Escenario Actual ............................................ 69.

(17) XVII Figura 25 Efectos en el Patrimonio - Empresa INMAIA S.A año 2017 ................. 72 Figura 26 Declaración del pago de AIR ................................................................. 75 Figura 27 Saldos del PF 2017-INMAIA S.A........................................................... 75 Figura 28 Conciliación Tributaria – Escenario Propuesta ....................................... 76 Figura 29 Efectos en el Patrimonio - Empresa INMAIA S.A. año 2017 ................ 79 Figura 30 Causas - Efectos-Reforma del Anticipo de IR ........................................ 82.

(18) XVIII. INDICE DE APÉNDICES. Apéndice 1 Primera Reforma: Ley de Control Tributario y Financiero - Registro Oficial #97 del jueves 29 de diciembre de 1988.............................................................................. 93 Apéndice 2 Segunda Reforma: Ley de Régimen Tributario Interno – Registro Oficial 341 del 22 de diciembre de 1989 ......................................................................................... 94 Apéndice 3 Tercera Reforma: Ley Reformatoria de la Ley de Régimen Tributario Interno – Registro Oficial # 349 del 31 de diciembre de 1993 ........................................... 95 Apéndice 4 Cuarta Reforma: Ley de Racionalización Tributaria – Suplemento del Registro Oficial # 321 del 18 de noviembre de 1999 .......................................................... 95 Apéndice 5 Cuarta Reforma : Ley de Racionalización Tributaria – Suplemento del Registro Oficial # 321 del 18 de noviembre de 1999 .......................................................... 95 Apéndice 6 Quinta Reforma: Ley Reformatoria para la Equidad Tributaria del Ecuador - 3er S. del Registro Oficial # 242 del 29 de diciembre de 2007......................................... 95 Apéndice 7 Sexta Reforma: Ley Reformatoria a la Ley de Régimen Tributario Interno y a la Ley Reformatoria para la Equidad Tributaria – Suplemento del Registro Oficial # 94 del 23 de diciembre de 2009 ................................................................................................ 95 Apéndice. 8. Séptima Reforma: Código Orgánico de la Producción, Comercio e. Inversiones - Suplemento del Registro Oficial # 351 Disposición reformatoria segunda del 29 de diciembre de 2010. ..................................................................................................... 95 Apéndice 9 Octava Reforma: Ley Orgánica de Redistribución de los Ingresos para el Gasto Social - Suplemento del Registro Oficial # 847 del 10 de diciembre de 2012. ........ 95 Apéndice. 10. Novena Reforma: Código Orgánico Monetario y Financiero - 2do. Suplemento del Registro Oficial # 332 Disposición reformatoria vigésima del 12 de septiembre del 2014. ............................................................................................................ 95.

(19) XIX Apéndice 11 Decima Reforma: Ley Orgánica de Incentivos Tributarios para varios Sectores Productivos e Interpretativa del Artículo 547 del Código Orgánico de Organización Territorial, Autonomía y Descentralización - 2do Suplemento del Registro Oficial # 860 de 12 de octubre de 2016 ............................................................................... 95 Apéndice 12 Onceava Reforma: Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera - 2do Suplemento del Registro Oficial # 150 del 29 de diciembre de 2017. ................................ 95 Apéndice 13 Formulario 101 – Año 2016 ......................................................................... 95 Apéndice 14 Formulario 101 – Año 2017 ......................................................................... 95 Apéndice 15 Formulario 101 – Año 2018 ......................................................................... 95 Apéndice 16 Cuestionario de preguntas de la encuesta implementada ............................ 95 Apéndice 17 Formulario 101 – Empresa IMAIA S.A - Año 2016 .................................. 95 Apéndice 18 Formulario 101 – Empresa IMAIA S.A - Año 2017 .................................. 95.

(20) XX UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA. TEMA: “ANÁLISIS DEL ANTICIPO DE IMPUESTO A LA RENTA EN LAS SOCIEDADES” Autoras: Liliana Conya López e Irene Salinas Veintimilla Tutor de Tesis: Ing.Com. Aníbal Quintanilla Gavilanes, MSC. RESUMEN El presente trabajo de titulación realiza un análisis detallado al pago del Anticipo de Impuesto a la Renta y de sus efectos en la liquidez de las sociedades producto de las constantes reformas a la LRTI, creando así un ambiente de inestabilidad en la economía de los contribuyentes, dicho análisis y estudio están basados en la normativa legal ecuatoriana, así como también, en la situación real de las empresas sujetas a estudio, logrando así comprobar la hipótesis planteada mediante el análisis a las diferentes reformas al anticipo de IR desde su principal afectación en el año 2007 a la actualidad y por lo tanto haciendo énfasis en el pago definitivo de dicho impuesto. Finalmente, con el aporte de los resultados obtenidos y expresados en el capítulo IV llegamos a las conclusiones y recomendaciones derivadas de la propuesta planteada, siendo ésta principalmente de carácter reformatorio al impuesto, cuya importancia del mismo resalta en la economía de las sociedades y coadyuvando al verdadero cumplimiento de principio de equidad tributaria en el país.. Palabras Claves: Impuesto a la Renta, Anticipo de Impuesto a la Renta, sociedades, pago definitivo, crédito tributario, reformas..

(21) XXI UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA. TEMA: “ANÁLISIS DEL ANTICIPO DE IMPUESTO A LA RENTA EN LAS SOCIEDADES” Author: Liliana Conya López e Irene Salinas Veintimilla Advisor: Ing.Com. Aníbal Quintanilla Gavilanes, MSC. ABSTRACT. The present titration work carries out a detailed analysis of the payment of the Income Tax Advance and its effects on the liquidity of the companies resulting from the constant reforms to the LRTI, thus creating an environment of instability in the taxpayers' economy, This analysis and study are based on the Ecuadorian legal regulations, as well as, in the real situation of the companies subject to study, thus verifying the hypothesis raised through the analysis of the different Amendments to the AIR since its main impact in the year 2017 to the present and therefore emphasizing the definitive payment of said tax. Finally, with the contribution of the results obtained and expressed in chapter IV, we arrive at the conclusions and recommendations derived from the proposed proposal, this being of a reformatory nature to the tax, whose importance of it stands out in the economy of societies and leading to true compliance of principle of tax equity in the country.. Keywords: Income Tax, Income Tax Advance, companies, definitive payment, tax credit, reforms..

(22) XXII. INTRODUCCIÓN. El Impuesto a la Renta en el Ecuador desde su concepción jurídica dentro del régimen tributario de nuestro país se ha constituido en el segundo impuesto seguido del Impuesto al Valor Agregado (IVA) de mayor recaudación a nivel nacional y por consiguiente, respecto del Ingreso No Petrolero la segunda mayor fuente de recaudación del fisco representado así dentro del Presupuesto General del Estado (PGE). La magnitud de importancia que tiene este tributo para la economía nacional, hace que sea indispensable analizar uno de sus componentes como es el Anticipo de Impuesto a la Renta tan discutido y examinado en el debate económico-tributario de los contribuyentes y ciudadanía en general. El anticipo de impuesto a la renta en los últimos diez años ha tenido un giro de 180 grados, cambios o reformas que han impactado directa e indirectamente en la micro y macro economía ecuatoriana, desde una micro empresa (PYMES), incluyendo los grandes grupos económicos hasta el propio incremento de la recaudación tributaria por este impuesto; siendo acreedoras del. mayor impacto causado las entidades jurídicas o. sociedades por su especial y distinta forma de calcular, determinar y liquidar el anticipo de IR. Analizar el impacto del anticipo de Impuesto a la Renta que tienen las Sociedades hoy en día en nuestro país, conlleva realizar una minuciosa investigación tanto de la normativa tributaria derogada y vigente que comprende el anticipo derivado del Impuesto a la Renta, así como también los efectos y consecuencias en la estructura financiera provocados de las reformas a estudiar. Planteando de esta manera una propuesta derivada del estudio realizado, que consista en realizar un comparativo de escenarios que se adapte a los principios de equidad, progresividad y realidad económica del contribuyente..

(23) 1. CAPITULO I: EL PROBLEMA. 1.1.Planteamiento del Problema El Impuesto a la Renta y su anticipo no es propio del país ya que en la legislación tributaria de otros Estados también se estipula la existencia del mismo, además en muchos países de la región se establece un sistema de cálculo del anticipo distinto al de Ecuador, pero todos tienen similitud al momento de la determinación del mismo, ya que se considera el Impuesto a la Renta Causado de años anteriores. Por ejemplo, “En Argentina se considera la totalidad del impuesto causado del año anterior menos las retenciones, y se paga en 5 a 10 cuotas si el contribuyente es persona natural o jurídica.” En cambio, “Colombia tiene dos maneras de establecer el valor del anticipo dependiendo de la elección del contribuyente, la diferencia está que una se considera el impuesto causado del último año y la otra se considera un promedio de los dos últimos años, a este se le extrae un porcentaje y se le resta las retenciones”. (Orellana & Duque, 2015, pág. 69) En el gobierno del Econ. Rafael Correa, a través de la Asamblea Constituyente en el año 2007 se emite la Ley Reformatoria para la Equidad Tributaria en el Ecuador, mediante la cual se cambia rotundamente la manera de calcular el Anticipo de Impuesto a la Renta, a partir de esta reforma, los Contribuyentes denominados sociedades deben calcular el anticipo en base a sus activos, patrimonio, ingresos, costos y gastos deducibles. Atendiendo a la capacidad económica que actualmente tienen las Sociedades en el país, realmente uno de los mayores y principales problemas es el pago definitivo del Anticipo de Impuesto a la Renta, que radica en que las sociedades no cuentan con la capacidad económica para satisfacer esta obligación tributaria, debido a que su realidad.

(24) 2. económica es distinta, en el evento que pague un Anticipo de Impuesto a la Renta significativo que supere el valor del Impuesto Causado durante el ejercicio y no tengan derecho a reclamar el excedente, situación que podría comprometer su patrimonio, por tanto, si el contribuyente no cuenta con la capacidad económica suficiente para atender las obligaciones que le han sido impuestas se podría estar afectando a principios elementales en materia tributaria como son el de la capacidad contributiva, equidad, igualdad, generalidad, entre otros. Por la delicada situación económica en la que se encuentra sumergido el país y por las constantes reformas tributarias planteadas por el ejecutivo ahora mismo la Asamblea se encuentra debatiendo el Proyecto de Ley para el Fomento Productivo, es necesario realizar un trabajo de investigación exhaustivo que analice el pago anticipado del Impuesto a la Renta enfocado en el Impuesto a la Renta Causado menor al anticipo determinado pagado, y la afectación que tiene éste en la liquidez de las Sociedades del país, al hacer uso principalmente del capital de trabajo de las compañías, constituyéndose a la vez en pago definitivo de Impuesto a la Renta sin derecho a devolución del saldo del anticipo pagado en exceso.. 1.2.Formulación y Sistematización del Problema 1.2.1. Formulación del Problema ¿Cuál es el impacto que tienen las Sociedades respecto del pago del Anticipo de Impuesto a la Renta? 1.2.2. Sistematización del Problema ¿Cuáles son los efectos derivados del pago anticipado de Impuesto a la Renta en las Sociedades?.

(25) 3 ¿Cuál es la incidencia de los componentes del Activo, Patrimonio, Ingresos, Costos y Gastos deducibles en la determinación y pago del Anticipo de Impuesto a la Renta? ¿Cómo identificar el efecto causado en la liquidez de las Sociedades producto del pago anticipado de Impuesto a la Renta? ¿Cómo determinar el anticipo de impuesto a la renta como crédito tributario?. 1.3.Objetivos de la Investigación En este apartado se presentan los Objetivos de la Investigación, estos constituyen la guía para la elaboración de la presente tesis. 1.3.1. Objetivo General Analizar el Anticipo del Impuesto a la Renta en las Sociedades. 1.3.2. Objetivos Específicos a) Analizar los efectos del pago anticipado de Impuesto a la Renta en las Sociedades. b) Identificar la incidencia de los componentes del Activo, Patrimonio, Ingresos, Costos y Gastos deducibles en la determinación y pago del Anticipo del Impuesto a la Renta c) Demostrar el efecto causado en la liquidez de las sociedades producto del pago anticipado de Impuesto a la Renta. d) Determinar el Anticipo del Impuesto a la Renta como crédito tributario del IR.

(26) 4. 1.4.Delimitación de la Investigación Tabla 1 Delimitación Campo:. Contable - Tributario. Área:. Impuestos Directos. Aspecto:. Consecuencias del Anticipo del Impuesto a la Renta en las Sociedades. Tema:. Análisis del Anticipo del Impuesto a la Renta en las Sociedades. Problema:. Delimitación espacial:. ¿Cuál es el impacto que tienen las Sociedades respecto del pago del Anticipo de Impuesto a la Renta? Ecuador. Delimitación temporal:. Enero de 2017 a diciembre de 2017. Nota: Determinación de la Investigación Elaborado por: Liliana Conya e Irene Salinas. 1.5.Justificación de la Investigación En este apartado se presenta la Justificación de la Investigación desde un punto de vista teórico, metodológico y práctico. 1.5.1. Justificación Teórica La presente investigación se desarrolla por la importancia significativa que tiene el Pago del Anticipo de Impuesto a la Renta, el mismo que se constituye como un Impuesto a la Renta mínimo que están obligados a cancelar los contribuyentes, al mismo tiempo se analiza las posibles consecuencias que conlleva el pago del mismo desde el punto de vista económico, contable y financiero. Esta investigación contiene información relevante, puesto que, el mismo analiza al Pago Anticipado de Impuesto a la Renta que realizan las Sociedades y sus consecuencias.

(27) 5. que se derivan del mismo a nivel económico-financiero, además que proporciona datos provenientes de fuentes oficiales que ayuden al conocimiento en los contribuyentes acerca del cálculo del Anticipo de Impuesto a la Renta y las consecuencias que lleva consigo en la liquidez de las empresas, sustentado mediante el aporte analítico con enfoque cuantitativo, como parte fundamental en el desarrollo de la presente tesis de carácter altamente profesional. 1.5.2. Justificación Metodológica El desarrollo investigativo de la presente tesis tiene un enfoque cuantitativo, según Hernández Sampieri et al. (2006) investigación cuantitativa “Usa la recolección de datos para probar hipótesis, con base a la medición numérica y el análisis estadístico, para establecer patrones de comportamiento y probar teorías” (pág. 15). Se aplicó un análisis a la información obtenida mediante la recolección de datos oficiales, basados en las “declaraciones del Impuesto a la Renta de las Sociedades”. Del mismo modo con la sistematización de los datos identificados, se determina las correspondientes suposiciones que conlleva a la afirmación o negación de la hipótesis y para reforzar los resultados obtenidos del análisis de la información recopilada, se aplicó el método deductivo según Bernal (2010) “Es un método de razonamiento que consiste en tomar conclusiones generales para explicaciones particulares” (pág. 59), en donde se procede con la cuantificación de la información, aplicando estrategias que persigan la revelación de propiedades y características del objeto a estudiar. 1.5.3. Justificación Práctica El desarrollo de la presente investigación ayuda a sumar valor práctico en lo técnico y jurídico del “Anticipo de Impuesto a la Renta”..

(28) 6. El procedimiento que se implementa en el presente trabajo es de orden cuantitativo, puesto que, el análisis de un impuesto directo como es el “Impuesto a la Renta” respecto a su anticipo conlleva cuantificar el efecto (normas legales), así como también de técnica (lineamientos, normas emitidas por entidades competentes como el SRI), por lo tanto, con la parte cuantitativa, se pudo desarrollar una orientación a la descripción y explicación numérica de los datos recolectados.. 1.6.Hipótesis Si se analiza el “Anticipo de Impuesto a la Renta”, se podrá determinar si el pago definitivo de impuesto a la renta afecta a la economía de las Sociedades. 1.6.1. Variable Independiente “Anticipo de Impuesto a la Renta” (Sociedades) 1.6.2. Variable dependiente “Afectación de la economía en las Sociedades”.

(29) 7. Capitulo II: Marco Referencial. 2.1.. Antecedentes de la Investigación. Para el desarrollo del presente trabajo investigativo, se presenta un resumen de algunas investigaciones las cuales abarcan los antecedentes previos a este estudio, y fueron consideradas como relevantes para presentar la misma. Para Zambrano Ellanny (2014) en su Trabajo de Investigación “para Optar el Grado de Magister en Tributación y Finanzas”, denominado “Análisis del Anticipo del Impuesto a la Renta y la Afectación de la Liquidez de los Contribuyentes en el Ecuador 2010 2013”, plantea la siguiente conclusión: “El anticipo del impuesto a la renta ahora es considerado como un impuesto mínimo. Este anticipo es mayor al calculado al final del periodo, será reemplazado, aunque exista una pérdida contable, demostrando así que el anticipo transgreda la esencia de la norma, en la que establece que se calculará y pagará en función de la renta que se genera después de la deducción pertinente”. La conclusión realizada en este trabajo sirve de apoyo, puesto que, se busca analizar el efecto en la liquidez que genera el pago del anticipo de IR bajo la figura legal de Impuesto mínimo. Desde la perspectiva de Vasquez (2011) en su Trabajo de Investigación denominado “Aplicación del Anticipo del Impuesto a la Renta y su Afectación en la Liquidez de los Contribuyentes”, “para a la Obtención del Título de Diploma Superior en Gestión Tributaria Empresarial”, llego a varias conclusiones dentro de las cuales la que tomamos a consideración es la siguiente: “El cálculo del Anticipo del Impuesto a la Renta es distinto entre Contribuyentes no Obligados a llevar Contabilidad y los Contribuyentes que, si están Obligados a.

(30) 8. llevar Contabilidad, donde son dos formas distintas para determinar el anticipo, haciendo que de cierta manera los que se encuentran Obligados tiene una mayor carga tributaria.” (pág. 40). La conclusión realizada en este trabajo de investigación, guarda relación con la presente tesis ya que también se busca demostrar que efectivamente la norma (LRTI) no respeta el principio de equidad al momento de generarse una mayor carga tributaria para las sociedades. Según el criterio de Vélez y Ramón (2011), en su Tesis para la Obtención Diplomado en Gestion Tributaria Empresarial, “Estudio de la Evolucion del Anticipo del Impuesto a la Renta en el Ecuador y su Impacto en la Pequeñas y Medianas Empresas”, plantea la siguiente conclusión: “El anticipo del impuesto a la renta, afecta la liquidez de nuestros pequeños y medianos empresarios quienes se ven en graves problemas durante los meses de julio y septiembre para cubrir el valor de anticipo del impuesto a la renta, extrayendo recursos que anteriormente estaban destinados para la inversión, hacia el abastecimiento de fondos para el Estado” (pág. 45). La conclusión realizada en este trabajo de investigacion, guarda relación con la presente tesis ya que tambien se demuestra como el pago anticipado de IR afecta directamente a la liquidez de las sociedades teniendo que recurrir inclusive a fuentes de financiamiento para poder realizar dicho pago.. 2.2.Marco Teórico.

(31) 9. 2.2.1. Ingresos Tributarios en el Ecaudor 2.2.1.1.Tributos Según Villegas Hector (2001) Tributos son “las prestaciones en dinero que el Estado exige en ejercicio de su poder de imperio en virtud de una Ley y para cubrir los gastos que le demanda el cumplimiento de sus fines”. (pág. 67). Además, el Codigo Tributario (2016) en su Ar t. 6 determina los fines de los “tributos” de la siguiente manera: “Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procuraran una mejor distribucion de la renta nacional”. 2.2.1.2. Clasificacion de los Tributos En la normativa ecuatoriana se reconocen tres tipos de tributos y es así que según el Código Tributario (2016) en su Art 1 manifiesta que “Para estos efectos, entiéndase por tributos los impuestos, las tasas y las contribuciones especiales o de mejora”. Tasas: Para Juan J. Paz y Miño Cepeda (2015a) las tasas “Son tributos que pagan los contribuyentes que se benefician, en forma específica, de ciertos servicios públicos y que, por tanto, solo son obligatorios para quienes reciben esas prestaciones desde el Estado (…)”. (pág. 46). Contribuciones Especiales: Para Juan J. Paz y Miño Cepeda (2015b) define que “Son tributos que solo tienen que pagar ciertos sujetos pasivos que se benefician por obras realizadas por el Estado y que favorecen el patrimonio de esos mismos contribuyentes (…)”. (pág. 46).

(32) 10. 2.2.1.3.Impuesto Desde la perspectiva de Juan J. Paz y Miño Cepeda (2015) menciona que “Son tributos que cobra el Estado (sujeto activo) a los contribuyentes (sujetos pasivos), de manera común, general y obligatoria, y que estos deben pagarlos en virtud de poseer un patrimonio, realizar actividades para recibir rentas o ingresos, o transferir y circular bienes o servicios personales (…)”. (pág. 44) 2.2.1.4.Clasificacion de los Impuestos “La Clasificación más conocida y discutida es la que diferencia entre impuestos directos e indirectos. Los criterios para llegar a esta división son variados (…)” (Fiel Web, 2017), y se los clasifica de la siguiente manera: a). “Impuestos Directos e Indirectos”. b). “Impuestos Reales y Personales”. c). “Impuestos Internos y Externos”. d). “Impuestos Ordinarios y Extraordinarios”. e). “Impuestos Proporcionales y Progresivos”.. Impuestos Directos: “Aquel en el que el contribuyente en forma directa por mandato de la ley, es el que recibe la carga del impuesto sin poder trasladarlo a una tercera persona, como, el impuesto a la renta”. (Alvear Moreira, 2010, pág. 29) Según el SRI clasifica a los impuestos directos existentes en el actual régimen tributario de la siguiente manera:.

(33) 11. IMPUESTOS DIRECTOS. Impuesto a la Renta. Impuesto a la Salida de Divisas. Impuesto Ambiental a la Contaminació n Vehicular. Impuesto a los Vehiculos Motorizados. Impuesto a los Activos en el Exterior. Impuesto a los Ingresos Extraordinarios. Figura 1 Clasificación de Impuestos Directos Fuente: SRI. “Impuesto a. Elaborado por: Liliana Conya e Irene Salinas. la Salida de Divisas”: Según la “Ley Reformatoria para la. Equidad Tributaria del Ecuador” (2007) en su Art. 156: “El hecho generador de este impuesto lo constituye la transferencia, envío o traslado de divisas que se efectúen al exterior, sea en efectivo o a través del giro de cheques, transferencias, retiros o pagos de cualquier naturaleza, inclusive compensaciones internacionales, sea que dicha operación se realice o no con la intervención de las instituciones que integran el sistema financiero. La tarifa del Impuesto a la Salida de Divisas, también denominado ISD, es del 5%.” (pág. 3) . “Impuesto a los Vehículos Motorizados”: Según la “Ley de Reforma Tributaria Suplemento del Registro Oficial No. 325” (2001): “El Impuesto a la Propiedad de los Vehículos Motorizados de Transporte Terrestre de personas o carga, tanto particular como de servicio público, es un impuesto que debe ser pagado en forma anual por los propietarios de.

(34) 12 estos vehículos, independiente de la validez que tenga su matrícula”. (pág. 1) . “Impuesto Ambiental a la Contaminación Vehicular”: Según la “Ley de Fomento Ambiental y Optimización de los Ingresos del Estado” (2011)“Este impuesto grava a la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre cuyo cilindraje sea mayor a 1500cc”. (pág. 8). . “Impuesto a los Activos en el Exterior”: Según la “Ley Reformatoria para la Equidad Tributaria” (2007) en su Art. 183: “Se considera hecho generador de este impuesto, la tendencia a cualquier título de fondos disponibles en entidades domiciliadas fuera del territorio nacional, sea de manera directa o a través de subsidiarias afiliadas u oficinas en el exterior del sujeto pasivo y la tendencia de inversiones en el exterior”. (pág. 11). . “Impuesto a los Ingresos Extraordinarios”: Según la “Ley Reformatoria para la Equidad Tributaria del Ecuador” (2007) en su Art 164 y 170 “Es el Impuesto que grava a los ingresos extraordinarios obtenidos por las empresas que han suscrito contratos con el Estado para la explotación y exploración de recursos no renovables, y su tarifa es del 70%” (pág. 8). 2.2.2. “Impuesto a la Renta en el Ecuador” 2.2.2.1. “Concepto de Renta” Desde la perspectiva de Von Schanz (1970) “la renta es la suma de todos los ingresos que contribuyen a elevar el poder adquisitivo de quien los recibe” (pág. 155). Para.

(35) 13 Julián Pérez y María Merino (2013) “renta es la utilidad o el beneficio que rinde algo o de lo que se cobra”. De la igual manera para José Vásquez (2011)“Se considera renta a cualquier forma de riqueza de carácter directo y personal que los individuos obtienen en calidad de contribuyentes, en un período determinado”. (pág. 25). Según la LRTI (2017) en su Art. 2, para efectos de este “impuesto” se considera “renta”: 1.“Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes” 2.- “Los ingresos obtenidos en el exterior por personas naturales domiciliadas en el país o por sociedades nacionales”. 2.2.2.2.“Hecho Generador” El art. 16 del Código Tributario (2016) señala que “se entiende por hecho generador al presupuesto establecido por la ley para configurar cada tributo”. Para el caso del Impuesto a la Renta el hecho generador constituye la renta que se genere en las actividades económicas globales del sujeto pasivo del impuesto. (pág. 4) 2.2.2.3. “Sujeto Pasivo” Desde la perspectiva de Francisco Carrera (1995) define como “sujeto pasivo la persona natural o jurídica que según la ley resulta obligada al cumplimiento de las prestaciones tributarias, sea como contribuyente o como sustituto del mismo”. (págs. 3334). Según la LRTI (2017) en su Art. 4: “Son sujetos pasivos del impuesto a la renta las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que obtengan ingresos gravados de conformidad con las disposiciones de esta Ley (…)”..

(36) 14 2.2.2.4. “Ingresos de Fuentes Ecuatoriana” (Sociedades) Para Tarquino Vintimilla (2014) manifiesta que “Es todo entrada económica que percibe las personas por una actividad productiva, sea esta un negocio, ventas de un bien, entre otros”. (pág. 60). En la “Ley de Régimen Tributario Interno” (2017) Art. 8 se encuentran detallados los “ingresos de fuente ecuatoriana”, de los cuales mencionaremos los siguientes: “Los que perciban los ecuatorianos y extranjeros por actividades desarrolladas en el exterior, provenientes de personas naturales, de sociedades nacionales o extranjeras, con domicilio en el Ecuador, o de entidades y organismos del sector público ecuatoriano”. “Los que perciban los ecuatorianos y extranjeros por actividades laborales, profesionales, comerciales, industriales, agropecuarias, mineras, de servicios y otras de carácter económico realizadas en territorio ecuatoriano” “Los beneficios o regalías de cualquier naturaleza, provenientes de los derechos de autor, así como de la propiedad industrial, tales como patentes, marcas, modelos industriales, nombres comerciales y la transferencia de tecnología”. “Las utilidades provenientes de la enajenación de bienes muebles o inmuebles ubicados en el país”. “Las utilidades y dividendos distribuidos por sociedades constituidas o establecidas en el país;” “Los provenientes de herencias, legados, donaciones y hallazgo de bienes situados en el Ecuador” “Los provenientes de las exportaciones realizadas por personas naturales o sociedades, nacionales o extranjeras, con domicilio o establecimiento permanente en el Ecuador, sea que se efectúen directamente o mediante agentes.

(37) 15. especiales, comisionistas, sucursales, filiales o representantes de cualquier naturaleza”; 2.2.2.5.“Exenciones” (Sociedades) Desde la perspectiva de Francisco Ponce y Rodolfo Castillo (1997) define que “la exención es una figura jurídica tributaria, en virtud de la cual se eliminan de la regla general de causación ciertos hechos o situaciones imponibles, por razones de seguridad, conveniencia o política económica”. (pág. 96) Con respecto a la LRTI (2017) en su Art. 9 existen algunos ingresos que se hayan exentos, entre ellos tenemos: “Los dividendos y utilidades, calculados después del pago del impuesto a la renta, distribuidos por sociedades nacionales o extranjeras residentes en el Ecuador, a favor de otras sociedades nacionales o extranjeras, no domiciliadas en paraísos fiscales o jurisdicciones de menor imposición o de personas naturales no residentes en el Ecuador”. “También estarán exentos de impuestos a la renta, los dividendos en acciones que se distribuyan a consecuencia de la aplicación de la reinversión de utilidades en los términos definidos en el artículo 37 de esta Ley, ¿y en la misma relación proporcional” “Las Décima Tercera y Décima Cuarta Remuneraciones;” “Los generados por la enajenación ocasional de inmuebles. Para los efectos de esta Ley se considera como enajenación ocasional aquella que no corresponda al giro ordinario del negocio o de las actividades habituales del contribuyente”;.

(38) 16 “Los ingresos percibidos por las organizaciones previstas en la Ley de Economía Popular y Solidaria siempre y cuando las utilidades obtenidas sean reinvertidas en la propia organización”. 2.2.2.6.“Deducciones” (Sociedades) Para Francisco Avilés y Jesús Miranda (2010) “Es un beneficio fiscal que aminora la cuota de un tributo y que establece la legislación con la finalidad de cumplir determinados objetivos de política económica y social e incentivar las inversiones”. Según la LRTI (2017), en su Art. 10 se aplicarán las siguientes “deducciones”: “Los costos y gastos imputables al ingreso”. “Los gastos de viaje y estadía necesarios para la generación del ingreso”. “La depreciación y amortización”. “Los sueldos, salarios y remuneraciones en general”. “Las provisiones para créditos incobrables originados en operaciones del giro ordinario del negocio”. “Los gastos devengados y pendientes de pago al cierre del ejercicio”. Tributos a la Propiedad de los Vehículos. 2.2.2.7.Contabilidad y Estados Financieros Desde la perspectiva de Catacora Fernando (1997) “La contabilidad es el lenguaje que utilizan los empresarios para poder medir y presentar los resultados obtenidos en el ejercicio económico, la situación financiera de las empresas, los cambios en la posición financiera y/o ene l flujo de efectivo”. Para Kennedy y Mc Mullen (1971) explica que los Estados Financieros son “Los resultados de una combinación de hechos contables que provienen de la base de registro que fueron aplicados de acuerdo a conversiones contables o principios de función de un juicio personal” (pág. 5).

(39) 17. 2.2.2.8.“Base Imponible” Desde la perspectiva de Giannini (1957) define como base “la expresión cifrada del presupuesto impositivo”. (pág. 85) . Para Nuria Rueda (2016) “La base imponible es un elemento tributario que se define como la magnitud que representa la medida o valoración numérica del hecho imponible, obtenida según las normas, medios y métodos que la ley propia de cada tributo establece para su determinación”. (pág. 1) 2.2.2.9.“Tarifas del Impuesto a la Renta” Desde la perspectiva de Juan Bravo (1997) “Es la magnitud o monto que se aplica a la base gravable y en virtud de la cual se determina el valor final en dinero que debe pagar el contribuyente” (pág. 296). Según la LORTI (2017) en su Art. 37 “Los ingresos gravables obtenidos por sociedades constituidas en el Ecuador, así como por las sucursales de sociedades extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras no domiciliadas aplicarán la tarifa del 25% sobre su base imponible. No obstante, la tarifa impositiva será la correspondiente a sociedades más tres (3) puntos porcentuales cuando la sociedad tenga accionistas, socios, partícipes, constituyentes, beneficiarios o similares residentes o establecidos en paraísos fiscales o regímenes de menor imposición con una participación directa o indirecta, individual o conjunta, igual o superior al 50% del capital social o de aquel que corresponda a la naturaleza de la sociedad. Cuando la mencionada participación de paraísos fiscales o regímenes de menor imposición sea inferior al 50%, la tarifa correspondiente a sociedades más tres (3) puntos porcentuales aplicará sobre la proporción de la base imponible que corresponda a dicha participación, de acuerdo a lo indicado en el reglamento.”. (pág. 21).

(40) 18. 2.2.2.10.. Crédito Tributario. Según la LRTI (2017) en su art. 46 “Los valores retenidos de acuerdo con los artículos anteriores constituirán crédito tributario para la determinación del Impuesto a la Renta del contribuyente cuyo ingreso hubiere sido objeto de retención, quien podrá disminuirlo del total del impuesto causado en su declaración anual”. (pág. 27) . Retención en la Fuente: Según la LRTI (2017) en su Art. 17 “En el caso de que las retenciones en la fuente del impuesto a la renta sean mayores al impuesto causado o no exista impuesto causado, conforme la declaración del contribuyente, este podrán solicitar el pago en exceso, presentar su reclamo de pago en exceso, presentar su reclamo de pago indebido o utilizando directamente como crédito tributario sin intereses en el impuesto a la renta que cause en los ejercicios impositivos posteriores y hasta dentro de 3 años contados desde la fecha de la declaración”. (pág. 27). RF > IRC = CT . Anticipo del Impuesto a la Renta- Sociedades: Según la LRTI (2017) en su art. 41 numeral 2 literal c) “El anticipo, que constituye crédito tributario para el pago de impuesto a la renta del ejercicio fiscal en curso, se pagará en la forma y en el plazo que establezca el Reglamento, sin que sea necesario la emisión de título de Crédito. El pago del anticipo se realizará en los plazos establecidos en el reglamento y en la parte que exceda al valor de las retenciones que le hayan sido practicadas al contribuyente en el año anterior al de su pago”. (pág. 24).

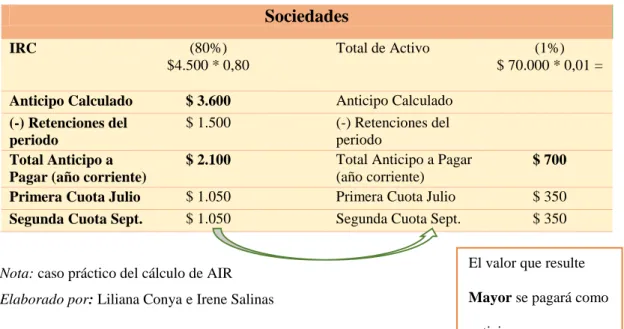

(41) 19. 2.3.. Marco Contextual. 2.3.1. Cronología del Anticipo de Impuesto a la Renta En Ecuador la legislación tributaria ha sufrido constantes reformas, la más significativa respecto del anticipo del IR se suscitó en el año 2007, generando importantes impactos económicos tanto en los contribuyentes del impuesto objeto de estudio como también en la economía del país. 2.3.1.1.Reforma del Anticipo de Impuesto a la Renta -Año 1988 Mediante la “Ley de Control Tributario y Financiero” publicada en el “R.O. No 97 del 29 de diciembre de 1988”, se reforma la “Ley de Impuesto a la Renta en su Art 49 literal b”, en los que nos indica que los contribuyentes, personas naturales o jurídicas, deberán pagar el 80% del I.R. menos las retenciones practicadas en dicho ejercicio, además podrá el contribuyente solicitar la reducción del pago del anticipo cuando sus rentas gravables sean inferior a un 30% o más.. Forma de Cálculo:. Anticipo IR = 80% IR - Retenciones. Ejercicio: Tabla 2 Reforma del Anticipo de Impuesto a la Renta - Año 1988 Sociedades IRC. (80%) $4.500 * 0,80 =. Anticipo Calculado. $ 3.600. (-) Retenciones del periodo. $ 1.500. Total Anticipo a Pagar (año corriente) Primera Cuota Julio Segunda Cuota Septiembre. $ 2.100. Nota: Caso práctico del cálculo de AIR Elaborado por: Liliana Conya e Irene Salinas. $ 1.050 $ 1.050.

(42) 20. 2.3.1.2.Reforma del Anticipo de Impuesto a la Renta -Año 1989 Para este año se crea la “Ley de Régimen Tributario Interno” durante el gobierno del Dr. Rodrigo Borja, la cual fue publicada mediante “R.O. No 341 del 22 de diciembre de 1989”, y se aplicó a partir del primero de enero 1990. 2.3.1.3.Reforma del Anticipo de Impuesto a la Renta -Año 1993 Mediante “Ley Reformatoria de la Ley de Régimen Tributario Interno” publicada en el “R.O. No 349 de 31 de diciembre de 1993, en su Art 26 numeral 2 y 3” se introdujo la siguiente reforma a la LRTI (2017), en este caso se diferencia a los contribuyentes con relación al cálculo y pago del anticipo. . “Personas Naturales no Obligadas a llevar Contabilidad: Calcularán en su declaración correspondiente al ejercicio económico anterior, a título de anticipo, del impuesto a la renta del ejercicio corriente, una suma equivalente al 80% del impuesto causado menos sus retenciones”. . “Contribuyentes Obligados a llevar Contabilidad: Nos referimos únicamente a las Sociedades” a) “Un valor equivalente al 80% del impuesto a la renta determinado en calidad de anticipo menos las retenciones”. b) “Una suma equivalente al 1% de los activos totales constante en el Balance General del ejercicio impositivo anterior”. Nota: Dada las dos opciones el contribuyente deberá tomar en cuenta para la. determinación del anticipo aquella que resulte mayor. Dicha reforma se realizó debido a una baja en la economía del país por la caída del precio petróleo, lo cual obligó al gobierno a tomar nuevas medidas de financiamiento..

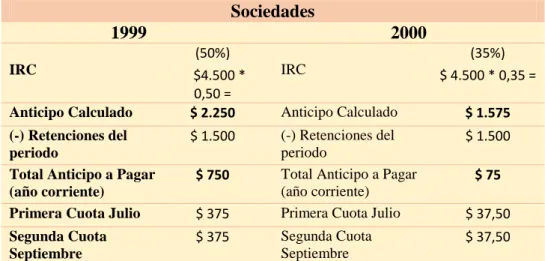

(43) 21. El valor que. Formula de Calcular. resulte Mayor se. 80% IRC - Retenciones IR. pagará como 1 % Total de Activos. anticipo. Figura 2 Ilustración del cálculo de AIR – Reforma año 1993 Fuente: Registro oficial N°349- 31 de diciembre de 1993 Elaborado por: Liliana Conya e Irene Salinas. Ejercicios: Tabla 3 Reforma del Anticipo de Impuesto a la Renta – Año 1993 Sociedades (80%) $4.500 * 0,80. IRC. Anticipo Calculado (-) Retenciones del periodo Total Anticipo a Pagar (año corriente) Primera Cuota Julio Segunda Cuota Sept.. $ 3.600 $ 1.500 $ 2.100 $ 1.050 $ 1.050. Nota: caso práctico del cálculo de AIR Elaborado por: Liliana Conya e Irene Salinas. Total de Activo. (1%) $ 70.000 * 0,01 =. Anticipo Calculado (-) Retenciones del periodo Total Anticipo a Pagar (año corriente) Primera Cuota Julio Segunda Cuota Sept.. $ 700 $ 350 $ 350. El valor que resulte Mayor se pagará como anticipo. 2.3.1.4.Reforma del Anticipo de Impuesto a la Renta -Año 1999 Mediante la “Ley de Racionalización Tributaria” publicada en el “Suplemento del R.O. No. 321 del 18 de noviembre de 1999”, en su art. 7 reforma el art. 41 de la LRTI (2017) en la cual indica que los contribuyentes (Sociedades), deberán determinar en su declaración del ejercicio económico anterior el pago por concepto de anticipo un valor.

(44) 22. equivalente del 50% del IR determinado menos las retenciones, y que para el ejercicio económico del año 2000 dicho anticipo será del 35%. Anticipo de IR = (50% IR –Retenciones IR). (año fiscal 1999). Anticipo de IR = (35% IR –Retenciones IR). (año fiscal 2000). Figura 3 Ilustración del cálculo de AIR – Reforma año (1999-2000) Fuente: Suplemento del R.O. No. 321 del 18 de noviembre de 1999-2000 Elaborado por: Liliana Conya e Irene Salinas. Ejercicios: Tabla 4 Reforma del Anticipo de Impuesto a la Renta - Año (1999-2000) Sociedades 1999 IRC Anticipo Calculado (-) Retenciones del periodo Total Anticipo a Pagar (año corriente) Primera Cuota Julio Segunda Cuota Septiembre. 2000 (50%) $4.500 * 0,50 = $ 2.250 $ 1.500 $ 750 $ 375 $ 375. IRC. (35%) $ 4.500 * 0,35 =. Anticipo Calculado. $ 1.575. (-) Retenciones del periodo Total Anticipo a Pagar (año corriente) Primera Cuota Julio. $ 1.500. Segunda Cuota Septiembre. $ 37,50. $ 75 $ 37,50. Nota: caso práctico del cálculo de AIR Elaborado por: Liliana Conya e Irene Salinas. 2.3.1.5.Reforma del Anticipo de Impuesto a la Renta -Año 2007 Mediante “Ley Reformatoria para la Equidad Tributaria del Ecuador” publicada en el “3er S. del R.O. No 242 del 29 de diciembre del año 2007”, en su art 96 numeral 2 literal b), se introdujo la siguiente reforma a la LRTI (2007) se realizaron las primeras modificaciones, en la que nos indica que las sociedades, respecto al cálculo del anticipo del deberán elegir la que resulte mayor de las siguientes opciones:.

(45) 23 b.1.- “Un valor equivalente al 50% del impuesto a la renta causado en el ejercicio anterior, menos las retenciones que le hayan sido practicadas al mismo o,” b.2.- “Un valor equivalente a la suma matemática de los siguientes rubros:” “El cero punto dos por ciento (0.2%) del patrimonio total.” “El cero punto dos por ciento (0.2%) del total de costos y gastos deducibles a efectos del impuesto a la renta.” “El cero punto cuatro por ciento (0.4%) del activo total.” “El cero punto cuatro por ciento (0.4%) del total de ingresos gravables a efecto del impuesto a la renta.” Además, se indica que las sociedades “no considerarán en el cálculo del anticipo las cuentas por cobrar no relacionadas.. Formula a) Formula b). Sociedades 50% IRC - Retenciones IR (-) CxC clientes no Relacionados Total de Activos (0.4%). Total del Patrimoni o (0.2%). Total de Ingresos Gravables (0.4%). El valor que Total de Costos y Gastos Deducibles (0.2%). Figura 4 Ilustración del cálculo de AIR-Reforma año 2007 Fuente: 3er S. del R.O. No 242 del 29 de diciembre del año 2007. Elaborado por: Liliana Conya e Irene Salinas. resulte Mayor se pagará como anticipo.

Figure

+7

Documento similar

UNIVERSIDAD DE ESPECIALIDADES ESP?RITU SANTO FACULTAD DE ECONOM?A Y CIENCIAS EMPRESARIALES T?TULO IMPACTO DEL PAGO DEL ANTICIPO DEL IMPUESTO A LA RENTA EN EMPRESAS DEL SECTOR

- El cero punto cuatro por ciento (0.4%) del total de ingresos gravables a efecto del impuesto a la renta.. En los artículos citados, se observa primeramente, que para el cálculo

Partiendo de los rubros que más impactan en el cálculo del anticipo del impuesto a la renta, como se analizó en el epígrafe anterior, se enuncia un grupo de acciones que

Para el registro en los formularios de declaración de impuesto a la renta de sociedades y de personas naturales y sucesiones indivisas obligadas a llevar contabilidad formularios 101

3.- Este anticipo que constituye crédito tributario para el pago de impuesto a la renta del. ejercicio fiscal en curso se pagará en el plazo que establezca el reglamento, sin que

-0.4% del total de ingresos gravables con el impuesto a la renta. En todos los casos para determinar el valor del anticipo se deducirán las retenciones en la fuente. Este

Como propuesta de nuevas reformas o alternativas de cálculo del anticipo de Impuesto a la Renta se realizó un estudio a cuatro países de la región siendo Perú, Chile, Argentina

[…] la sola devolución del eventual exceso no deja indemne del sacrificio económico soportado por quien ha tenido que realizar un ingreso anticipado que luego