Apoyo para la implementación de un plan de capacitación contable y financiero en la dirección financiera de la cámara de comercio de Arauca

106

0

0

Texto completo

(2) 2. APOYO PARA LA IMPLEMENTACIÓN DE UN PLAN DE CAPACITACIÓN CONTABLE Y FINANCIERO EN LA DIRECCIÓN FINANCIERA DE LA CÁMARA DE COMERCIO DE ARAUCA. PRESENTADO POR: EDWIN GÓMEZ LÓPEZ. TRABAJO DE GRADO PARA OPTAR AL TÍTULO PROFESIONAL DE CONTADOR PÚBLICO. DIRECTOR: CARLOS SAMUEL RODRIGUEZ GALINDO CONTADOR PÚBLICO. UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE ARAUCA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONÓMICAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA ARAUCA 2017.

(3) 3. Nota de aceptación: ________________________________________ ________________________________________ ________________________________________. ________________________________________ C.P. CARLOS SAMUEL RODRIGUEZ GALINDO Director Práctica Profesional. Arauca, 28/03/2017..

(4) 4. Tabla de contenido Introducción ................................................................................................................................................ 11 1.. Titulo práctica profesional .................................................................................................................. 13. 1.1 Planteamiento del problema .................................................................................................................. 13 Formulación del problema .............................................................................................................. 16. 1.2. 1.3 Justificación .......................................................................................................................................... 16 2.. Objetivos ............................................................................................................................................. 23. 2.1 Objetivo General ................................................................................................................................... 23 2.2 Objetivos Específicos............................................................................................................................ 23 3.. Marco de referencia ............................................................................................................................ 24. 3.1. Marco Contextual............................................................................................................................ 24. 3.2. Marco Legal .................................................................................................................................... 27. 3.2.4 4.. Grupo 2. NIIF PYMES y su marco normativo ........................................................................... 29. Metodología ........................................................................................................................................ 32. 4.1 Tipo de investigación ............................................................................................................................ 32 4.2 Métodos de estudio ............................................................................................................................... 32 4.2.1 Método de Análisis ............................................................................................................................ 32 4.2.2. Fuentes de Información..................................................................................................................... 32 5.. Cronograma de actividades ................................................................................................................. 33. 6. Descripción de actividades...................................................................................................................... 34 6.1 Actividad No. 1 ..................................................................................................................................... 34 6.2 Actividad no. 2 ...................................................................................................................................... 45 6.3 Actividad no. 3 ...................................................................................................................................... 77 7.. Conclusiones ....................................................................................................................................... 99. 8.. Recomendaciones ............................................................................................................................. 100. 9.. Comunicación cámara de comercio .................................................................................................. 101. 10.. Presentaciones PowerPoint ........................................................................................................... 102. 11.. Bibliografía ................................................................................................................................... 103.

(5) 5. Tabla de ilustraciones Ilustración 1. Entrevista No. 1 ................................................................................................................... 35 Ilustración 2. Entrevista No. 2 .................................................................................................................... 36 Ilustración 3. Entrevista No. 3 .................................................................................................................... 37 Ilustración 4. Prueba diagnóstica No. 1 ...................................................................................................... 47 Ilustración 5. Prueba diagnóstica No. 2 ...................................................................................................... 52 Ilustración 6. Prueba diagnóstica No. 3 ...................................................................................................... 57 Ilustración 7. Aspectos relevantes de la reforma tributaria ......................................................................... 64 Ilustración 8. Normas internacionales de información financiera ............................................................. 66 Ilustración 9. Análisis Financiero ............................................................................................................... 68 Ilustración 10. Prueba diagnóstica global. .................................................................................................. 69 Ilustración 11. Comunicación Cámara de Comercio ................................................................................ 101.

(6) 6. Tabla de datos Tabla 1.Tabulacion prueba diagnóstica aspectos relevantes de la reforma tributaria. 62 Tabla 2. Tabla de datos aspectos relevantes de la reforma tributaria ......................... 62 Tabla 3. Tabla de frecuencias aspectos relevantes reforma tributaria ........................ 63 Tabla 4. Tabulación prueba diagnostica normas internacionales de informacion financiera ..................................................................................................................................... 65 Tabla 5. Tabla de datos normas internacionales de información financiera ............... 65 Tabla 6. Tabla de frecuencias normas internacionales de información financiera ..... 66 Tabla 7. Tabulación prueba diagnóstica análisis financiero ....................................... 67 Tabla 8. Tabla de datos análisis financiero ................................................................. 67 Tabla 9. Tabla de frecuencias análisis financiero ....................................................... 68.

(7) 7. Tabla de anexos Anexos 1. Presentación actualización tributaria ....................................................... 102 Anexos 2. Presentación Normas internacionales de información financiera ............ 102 Anexos 3. Presentación análisis financiero ............................................................... 102.

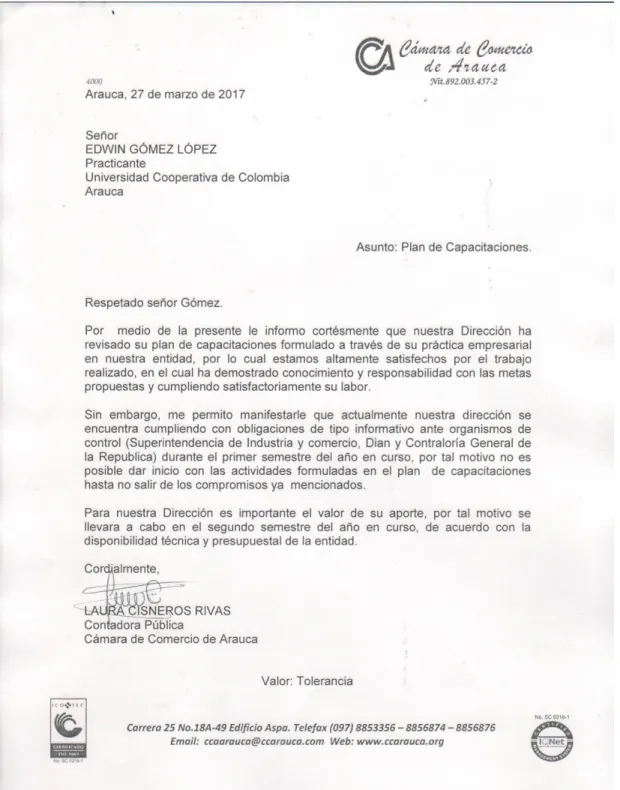

(8) 8. Agradecimientos Ante todo, a Dios Todopoderoso por darme la constancia necesaria para llegar a esta meta, seguidamente a mi señora madre Q.E.P.D., por los valores que inculco en mi educación, los cuales han permitido que llegue a este logro, a mi tutor: Doctor Carlos Samuel Galindo Rodríguez por su valioso apoyo, paciencia y conocimiento aportado para lograr este objetivo. A mi familia y todos aquellos que me apoyaron en los momentos difíciles..

(9) 9. Resumen El presente trabajo tiene por objetivo ser la base para optar al título profesional de contador público de la universidad cooperativa de Colombia, en él se presenta la práctica desarrollada en la cámara de comercio de Arauca, donde se llevó a cabo un plan de capacitación para los funcionarios de la dirección financiera de la entidad, basados en tres temas fundamentales, teniendo en cuenta un análisis previo de la entidad. El ejercicio se llevó a cabo con el apoyo del personal asignado dentro de la organización para la supervisión de la actividad; para formular el plan de capacitaciones se realizó un diagnóstico para conocer las necesidades dentro del área y con base en los resultados posteriormente se procedió a formular una serie de capacitaciones para fortalecer las capacidades del área.. Palabras claves: Practica Cámara de Comercio Capacitación Supervisión Diagnostico.

(10) 10. Abstract. This paper intends to be the basis for opting for the professional title of public accountant in the Cooperative University of Colombia, where the practice developed in the Chamber of Commerce of Arauca, where a training plan for the Financial Management Officers The entity, based on three fundamental issues, taking into account a previous analysis of the entity. The exercise was carried out with the support of the personnel assigned within the organization for the supervision of the activity; To formulate the training plan, a diagnosis was made to know the needs within the area and based on the results, a series of training courses were developed to strengthen the capacities of the area.. Keywords: Practice Chamber of Commerce Training Supervision Diagnosis.

(11) 11. Introducción. El objetivo principal del presente trabajo es apoyar a la dirección financiera de la Cámara de Comercio de Arauca en la implementación de un plan de capacitación contable y financiero dirigido a sus funcionarios, con el fin de aportar el conocimiento adquirido a lo largo de la formación como Contador Público en la Universidad Cooperativa de Colombia, generando una propuesta de valor agregado para la organización.. Las fuentes bibliográficas provienen de numerosas bases de datos con énfasis en Contaduría Pública en Latinoamérica, a las que se accedió por medio de la Universidad Cooperativa de Colombia, en las que se destacan: Proquest Accounting & Tax, Redalyc, Scopus, entre otras. El material bibliográfico fue contrastado con la realidad en la empresa donde se llevará a cabo la ejecución de la propuesta de trabajo de grado, destacando que se ajusta a la realidad de la organización.. Este documento se basa en cuatro objetivos específicos, el primero busca diagnosticar las necesidades de conocimiento de los funcionarios de la dirección financiera de la Cámara de Comercio de Arauca, en relación con sus competencias contables, financieras y laborales, a través de métodos de recolección de información primaria como son las encuestas, entrevistas, evaluaciones diagnósticas, observación y revisión de registros existentes de la entidad que se busca estudiar.. Seguidamente se procederá a diseñar un plan de capacitación contable y financiero dirigido a los funcionarios que laboran en la dependencia estudiada, el cual debe articular las.

(12) 12. labores que se llevan dentro del área, como también profundizar en temas de interés general en los contadores públicos y en las actividades diarias que se llevan a cabo dentro de la dirección financiera, las cuales resultan necesarias para el funcionamiento eficiente de la organización a nivel contable y financiero; como son las normas internacionales de información financiera, normatividad tributaria, normatividad laboral, normatividad comercial, análisis financiero, entre otras. El plan de capacitación contable y financiero estará supeditado a las áreas que el profesional asignado dentro de la Cámara de Comercio de Arauca considere necesarias realizar énfasis y lograr el óptimo resultado del objetivo planteado, toda vez que finalmente lo que se busca es generar una propuesta de valor agregado dentro de la organización. Esta actividad estará bajo la guía del tutor asignado por la universidad.. Posteriormente se apoyará al profesional del área responsable en la implementación del plan de capacitación contable y financiero para los funcionarios de la dirección financiera de la Cámara de Comercio de Arauca.. Finalmente se darán a conocer los resultados mediante un informe con los resultados del proyecto realizado dentro de la organización..

(13) 13. 1. Titulo práctica profesional Apoyo para la implementación de un plan de capacitación contable y financiero en la dirección financiera de la cámara de comercio de Arauca.. 1.1 Planteamiento del problema La Cámara de Comercio de Arauca es una organización privada, de carácter gremial sin ánimo de lucro, con Personería Jurídica Nº 1745 del 29 de mayo de 1986, que cumple con las funciones de registro y demás delegadas por el Estado; representa y promueve el desarrollo del sector empresarial, la comunidad y la región fronteriza. Basada en principios éticos, comprometida en el mejoramiento continuo de los procesos y la satisfacción de sus clientes, con plataforma tecnológica adecuada y talento humano competente como eje fundamental en la institución. (Cámara de Comercio de Arauca, 2010) Es importante para esta organización contar con talento humano capacitado, con las competencias necesarias para asumir los retos que su normal funcionamiento impone, a nivel de todas sus áreas, en especial la Dirección Financiera, toda vez que esta es parte fundamental para el cumplimiento de sus metas en el corto y largo plazo. Lo anterior teniendo en cuenta que en la actualidad existe como política dentro de la organización un plan anual de capacitaciones, sin embargo, este no está enfocado a cada área dentro de la empresa, sino que está diseñado para implementarse a nivel general con todos los empleados de la entidad, lo que indica que no se está fortaleciendo necesidades específicas de conocimiento dentro de cada una de las áreas de la empresa..

(14) 14. En efecto, (Guiñazú, 2004) expone en su articulo Capacitación Efectiva en la Empresa que: En la actualidad, el factor crítico, la clave para el éxito de una organización, ya no es solamente el capital disponible, como sucedía en la era industrial, sino además sus miembros. Las empresas han pasado de un gerenciamiento orientado a optimizar principalmente el capital a uno orientado a optimizar también el personal. En este contexto la capacitación deja de ser una actividad secundaria para convertirse en factor crítico de las estrategias de competitividad de las empresas. Hoy el rol de la capacitación es articular, entrelazar y consolidar una trama de relaciones y de conocimiento (p.103).. Ahora bien, teniendo en cuenta el manual de funciones de la Cámara Comercio para el Contador público; en la línea siete, describe: Proponer, diseñar y recomendar programas de capacitación en el área contable, financiera, tributaria de la entidad, para los funcionarios de la Cámara de Comercio de Arauca. Por tanto, es importante que la entidad brinde las herramientas necesarias para llevar a cabo dicha función y a falta de estas, es pertinente realizar un plan de acción para cumplir con esta labor y así dar cumplimiento a las obligaciones que adquiere el Contador con la organización. En tal sentido, el conocimiento de las personas y las capacidades de aprendizaje deben ser estimulados y regulados correctamente hacia un crecimiento efectivo, innovación constante y rentabilidad dentro de la organización (Becerra, García, Higuerey, & Paredes, 2005). Lo anterior, también está fundamentado dentro del marco normativo de la profesión en Colombia: “el Contador Público, mientras se mantenga en ejercicio activo, deberá considerarse permanentemente obligado a actualizar los conocimientos necesarios para su actuación profesional y especialmente aquellos requeridos por el bien común y los imperativos del.

(15) 15. progreso social y económico” (Ley 43 de 1990. Articulo 37.7.), asi pues, a traves de esta norma, se deja establecido la competencia y actualización profesional como un principio basico de la etica profesional. Continuando con la contextualización del problema, en la entidad las áreas contable, financiera, tributaria están agrupadas en la Dirección Financiera, y a su vez esta se conforma por la Directora, la contadora, el tesorero, la auxiliar contable y externamente la Revisoría Fiscal. En la actualidad, de acuerdo con información suministrada por la entidad, existe la evidencia que la contadora es la única funcionaria que ha recibido capacitación sobre Normas Internacionales de Información Financiera NIIF, por tanto, el resto del personal solo cuenta con el conocimiento adquirido a través de su formación técnica o profesional, sin que exista el fortalecimiento de las competencias por parte de la organización. Por ello es importante que la entidad incentive en sus funcionarios el uso de procesos que estimulen la investigación y la innovación apoyando el desarrollo de competencias cognitivas y laborales a partir del uso de tecnologías de información y comunicación (TIC), siempre que estas sean acordes al propósito y los programas de la entidad (Mondragón H., Cárdenas M., & Barreto, 2013). En este orden de ideas, debido que la Dirección Financiera es un equipo de trabajo pequeño, cada funcionario se dedica a actividades específicas y esto hace que no cuenten con el conocimiento suficiente sobre el manejo necesario en todos los procesos que se llevan a cabo dentro del área (Aplicación de NIIF, Informes a entes de control, análisis financiero, presupuesto, facturación, impuestos, nomina, entre otros.), todo esto debido a la segregación de funciones de cada uno..

(16) 16. Teniendo en cuenta estos factores, se hace necesario, fortalecer las competencias de cada uno de los funcionarios de esta área, a partir de un diagnostico que identifique las necesidades de conocimiento en relación con sus competencias laborales en la organización, para luego mejorarlas a través de un plan de capacitaciones que integre todas las labores que se llevan a cabo en la Dirección Financiera y de esta forma contribuir con la optimización del trabajo y la formación de un talento humano calificado en esta área, lo cual se traduce en un valor agregado para la empresa. Afirmación que es ratificada por (Becerra, García, Higuerey, & Paredes, 2005) en su publicacion: La formación del contador público como fuente de capital humano: “El capital intelectual es una concepción novedosa, tipificada como un activo intangible que agrega valor a la empresa; está formado por tres componentes: el capital organizacional, el humano y el relacional” (p.564).. 1.2 Formulación del problema ¿Requiere la Cámara de Comercio de Arauca implementar un plan de capacitaciones para fortalecer las competencias contables, financieras y laborales del personal de la Dirección Financiera?. 1.3 Justificación Debido a la segregación de funciones que existe en la Dirección Financiera de la entidad, es necesario fortalecer las competencias contables, financieras y laborales de los funcionarios de esta area, toda vez que al contar con un equipo humano mas capacitado, este tendra mayor potencial para interpretar cifras que se convertiran en la esencia de decisiones a nivel gerencial,.

(17) 17. como tambien contribuir al éxito y nivel competitivo de la organización a traves de un personal calificado que le imiprima valor agregado a la empresa. Con referencia a lo anterior, (dos Santos, Kutchukian, Carvalho Ramos Valladão de Camargo, Garcez Lohmann, & Kassouf Pizzinatto, 2012) en su articulo publicado afirman que: El estudio de las corrientes de estrategia y finanzas tiene mucho potencial para aportar al universo académico, ya que ambas fundamentan la gestión empresarial. Este potencial aumenta gracias a un creciente campo en finanzas, alternativo a la Moderna Teoría de Finanzas (TMF), conocido como Finanzas del Comportamiento (FC), cuyas primeras ideas se basaron en los estudios de Simón (1957) (p.96); como punto de partida en el concepto de racionalidad y su importancia en la toma de decisiones en el ente económico.. La calidad de profesionales de la Contaduria publica, depende en gran medida del nivel de la docencia universitaria, basandose en el uso y apoyo de las tecnologias de informacion y comunicación con el fin de mejorar el proceso de aprendizaje. Una vez finalizada esa etapa; en la vida laboral se debe procurar por contar con un equipo de trabajo que este en constante aprendizaje, lo anterior con el fin de ser mas competitivos en el mercado. Por su parte, (Labarca Márquez, Navarro Reyes, & Suárez Capote, 2013) manifiestan en su investigacion lo siguiente: El futuro de la formación contable depende en gran medida de los cambios que los docentes estén dispuestos a hacer para incorporar en el proceso de aprendizaje del presente los elementos existentes en el mundo actual globalizado y tecnológico, para que el modelo de enseñanza tradicional se adecue a las necesidades del mercado laboral de los profesionales de la contaduría pública (p.397)..

(18) 18. Es por ello, que el profesional de la contaduria publica esta llamado a liderar los procesos financieros en la empresa; toda vez que la comprension de los fenomenos financieros inherentes en la informacion contable y que ahora por su gran relevacia bajo estandares internacionales, vienen a ser una de las principales caracteristicas que distinguen al profesional contable; como tambien, las habilidades que le permitan transmitir mensajes a la alta dirección y al usuario en general de la información, con la premisa de cumplirse; daran cuenta que se esta ante un efectivo analista y difusor de realidades financieras en la organización. Planteamiento que es ratificado por (Garcia, 2005) en su articulo De la partida doble al analisis financiero, donde expone: El Análisis financiero tradicional, ha sido usado en múltiples escenarios y posee grandes aplicaciones en las esferas empresariales. Son varias las profesiones convocadas a liderar los procesos financieros en las organizaciones, no obstante los contadores públicos estamos llamados a potenciar los resultados del sistema de información contable, como consecuencia de la apropiación y aplicación efectiva de metodologías de análisis financiero que permitan agregar valor a las actividades que se realizan en el marco tradicional de las funciones contables y lograr de esta manera trascender profesionalmente en las organizaciones en las cuales nos desempeñamos (p.01).. A su vez, se hace necesario resaltar que en la actualidad el mundo economico esta en constante cambio, lo que se traduce en organizaciones con procesos de innovación continua, lo cual imprime retos al ejercicio de la profesion contable, toda vez que debe adaptarse a las dinamicas de cambio, de tal manera que sea parte de las herramientas de direccion empresarial de la alta dirección. (Garcia, 2005). En consecuencia, los estados financieros toman gran importancia para las empresas debido a que demuestran los procesos que se están llevando a cabo en el interior de ellas;.

(19) 19. ya que en ellos se ve reflejado la situacion economica y financiera de las entidades; Con la aplicación de estándares internacionales, se busca que la información reflejada no sean solo cifras, sino que por el contrario sean datos útiles de fácil entendimiento. Estos estados deben venir acompañados con sus revelaciones las cuales son parte integral de los mismos (Ruiz, 2008, p.17). A su vez, la Información Financiera debe ser explicita y claramente comprensible para aquellas personas a las cuales esté al alcance por esta razón su objetivo primordial es suministrar información acerca a la situación financiera y de los flujos de capitales de la entidad, lo anterior con el fin que esta sea útil a la hora de tomar sus decisiones. Estos son de gran importancia ya que a partir de ellos podemos determinar en qué esccenario y en que capacidad se encuentran la empresa en el mercado. Por consiguiente, el profesional de la contaduria publica requiere de una actuliazacion constante que le permita adquirir las compentencias necesarias para desempeñar sus funciones dentro de cualquier organización, con el mayor criterio y diligencia profesional. De manera semejante, el contador en formación contribuye a traves de practicas universitarias, a enriquecer su conocimiento mediante metodos que promuevan su aprendizaje a traves de la investigación, planeación y ejecución de procesos que busque aplicar en organizaciones donde sea requerido y de esta manera contribuir al generar un valor agregado para la organización y potencializar sus habilidades para que se perfile mas adelante como un profesional interdisciplinario. Situación que es descrita por (Flores, 2011) en su articulo La dimensión humanística en la formación del contador público: si lo que se pretende es una formación integral.

(20) 20. centrada en el aprendizaje (escenario 4), un plan de estudios debería ir más allá de un conjunto de cursos y contenidos. Debe contemplar, por un lado, la exigencia del mercado laboral y, por otro, las recomendaciones de agentes vinculados a la profesión, en particular las de los organismos preocupados en establecer normas internacionales de formación del profesional contable (p.53). Es por ello, que es importante aplicar en la Camara de Comercio de Arauca un diagnostico que identifique las necesidades de conocimiento en relación con sus competencias contables, financieras y laborales en la organización, para dejar conocimientos a través de un plan de capacitaciones que integre todas las labores que se llevan a cabo en la Dirección Financiera y de esta forma contribuir con la optimización del trabajo y la formación de un talento humano calificado en esta área, lo cual se verá reflejado en valor agregado para la empresa. Básicamente se pretende articular el trabajo dentro de la dirección con el fin de evitar que existan funcionarios indispensables, y que en determinado momento se detengan procesos dentro de la organización por la falta de conocimiento de algún funcionario durante la ausencia del titular del cargo. Así lo afirma (Sánchez, 2013) en su publicacion Estandares internacionales y Educacion contable: “preparar contadores profesionales competentes, capaces de contribuir beneficiosamente a la profesión contable a lo largo de su vida profesional y a la sociedad en la que trabajan” (p.246). Lo anterior para hacer frente al entorno cambiante al que se enfrentan los profesionales contables, en virtud de conservar su actitud de aprendizaje permanente que le permita mantener su competencia laboral..

(21) 21. Tanto en esta entidad, como en cualquier otra es importante tener un control contable de sus actividades, y que este funcione de forma integral con los demás procesos. Situación que es descrita por (Gutemberg, 1964) en su publicacion: Solamente se garantiza un proceso fluido sin obstáculos de la actividad productiva conforme a los objetivos de la dirección empresarial, cuando se consiga controlar contablemente la múltiple actividad en todos los sectores de la empresa. La contabilidad de la empresa realiza esta función. Al mismo tiempo constituye, como instrumento de control de la actividad productiva, un instrumento de dirección, ya que la dirección de la empresa se basa para sus decisiones de política empresarial ampliamente en los resultados de la contabilidad, que dejan entrever el proceso productivo y permiten en consecuencia su dominio y dirección (p.161).. La importancia de la contabilidad es fundamental para la buena gestión de la empresa, así lo afirma (Tirado, 2013) en su articulo Control de gestión en la cadena de valor y los aportes de la contabilidad de gestión: estudio de caso de una compañía colombiana: En ese sentido y con un enfoque del control de gestión, se considera que la contabilidad de gestión y los sistemas de control han tomado mayor relevancia en los últimos años como resultado de las características inciertas de los entornos y para responder a las necesidades de planificar, gestionar y flexibilizar las actuaciones de los individuos; esto para enfrentar situaciones como la incertidumbre, la creciente competencia y la globalización de mercados (p.249).. Es por ello, que en la actualidad las empresas que desean tener éxito en el mercado deben innovar en la forma de realizar su trabajo y esto en gran parte se puede lograr al contar con personal comprometido capaz de llevarlo a tal fin, pues finalmente los objetivos de una.

(22) 22. organización se dan como resultado de la toma de decisiones de la alta gerencia, con fundamento en la información financiera y el respectivo análisis que tiene a su disposición. En este planteamiento coincide (Moraleda, 2004) al afirmar que: “La gran clave para afrontar con éxito estos tiempos reside en acentuar la innovación de las empresas, entendiendo por innovación la capacidad para transformar los procesos empresariales y crear organizaciones más competitivas, ágiles y eficaces” (p.135). Por lo tanto, la empresa debe estar enfocada en una estrategia que facilite el desempeño de las funciones de cada uno de sus funcionarios, lo cual se traducirá en una organización más competitiva; situación que es planteada por (Narváez & Fernández, 2008) en su articulo Estrategias competitivas para fortalecer sectores de actividad empresarial en el mercado global: Una buena estrategia ayuda a poner orden y asignar, con base tanto en sus atributos como en sus deficiencias internas, los recursos de una organización con el fin, de lograr una situación viable y original, así como anticipar los posibles cambios en el entorno y las acciones imprevistas de los oponentes inteligentes. (p.239). Finalmente, vale la pena resaltar el pensamiento de (Quirós, 2006) donde afirma: “Lo que parece proponer la globalización de la educación contable es formar un contador para el mundo de los negocios, pero no un contador para la vida social” (p.157)..

(23) 23. 2. Objetivos. 2.1 Objetivo General Apoyar la Implementación de un Plan de Capacitación Contable y Financiero en la Dirección Financiera de la Cámara de Comercio de Arauca.. 2.2 Objetivos Específicos 2.2.1 Diagnosticar las necesidades de conocimiento de los funcionarios de la dirección financiera de la Cámara de Comercio de Arauca, en relación con sus competencias contables, financieras y laborales, a través de herramientas que permitan llevar tal fin. 2.2.2 Diseñar un plan de capacitación para los funcionarios de la Dirección Financiera en la Cámara de Comercio de Arauca, que articule las labores que se llevan a cabo en el área. 2.2.3 Apoyar a los profesionales del área en la implementación del plan de capacitación para los funcionarios de la Dirección Financiera. 2.2.4 Elaborar un informe con los Resultados de la Implementación del plan de capacitación para los funcionarios de la Dirección Financiera en la Cámara de Comercio de Arauca..

(24) 24. 3. Marco de referencia. 3.1 Marco Contextual 3.1.1 Arauca El Municipio está ubicado en la región de la Orinoquia, caracterizado por una topografía plana típica de la llanura, con preponderancia de la sabana y con escasas apariciones de bosques de galería y matas de monte. Las alturas no superan los 125 metros sobre el nivel del mar. El paisaje geomorfológico es el de llanura. El recurso hídrico es abundante durante la época de invierno y escasea dramáticamente en tiempo del verano. El territorio araucano está drenado por los ríos Ele, Lipa, Capanaparo, Cinaruco y Arauca y por los caños Cabuyare, Jesús, Corocoro, Negro,Garcitas y El Rosario. Existen cuerpos de agua o zonas húmedas como las lagunas Venero, Lipa, La Perra, La Rodriguera, Grimonero, y los esteros que son lagunas extensas, pero poco profundas como El Indio, La Erica, El Buey, además de los raudales como Caño Limón, el Matal de Floramarillo y El Porvenir. Arauca forma parte de la cuenca del río con su mismo nombre, que nace en la Cordillera Oriental, en el Páramo del Almorzadero (Santander) y que en su tránsito sirve como vía de comunicación, fuente de recursos acuíferos y pesqueros y frontera con la nación venezolana. Al río Arauca le vierten sus aguas los ríos departamentales: Bojabá, Banadía, Oirá, Cobaría y Valegrá y los caños Chitagá, Jujú, Salibón, Caranal, y el Cutufí, de la República Bolivariana de Venezuela.. La longitud del río Arauca es de 1000 kilómetros aproximadamente, de los cuales 700 son navegables en invierno y en embarcaciones de menor calado. (Municipio de Arauca, 2014).

(25) 25. Límites del municipio:. El Municipio de Arauca presenta la siguiente delimitación: •. Por el Norte con la Frontera Internacional Colombo-venezolana (río Arauca). •. Por el Sur con el Municipio de Cravo Norte y Puerto Rondón.. •. Por el Oriente con la República de Venezuela. •. Por el Occidente con los municipios de Arauquita y Tame.. Extensión total: 584.126 hás Km2. Extensión área urbana: el casco urbano posee 2.052 hás Km2. Extensión área rural: 582.074 hás Km2. Altitud de la cabecera municipal (metros sobre el nivel del mar): Las alturas no superan los 125 metros sobre el nivel del mar. El paisaje geomorfológico es el de llanura.. Temperatura media: 30° promedio.º C. Economía:. La economía del municipio de Arauca se ha centrado por muchas décadas en la explotación ganadera extensiva, dada las condiciones geográficas y culturales de la región. En años recientes, la explotación petrolera ha relegado a un segundo plano a la ganadería como eje de la economía del municipio..

(26) 26. El petróleo: la historia petrolera en Arauca empieza en 1959 con la perforación del pozo “ LA HELIERA N 1” en Puerto Rondón. En 1983 son descubiertos los yacimientos de Caño Limón y se inicia la explotación el 7 de Diciembre de 1985, generando ingresos por concepto de regalías para el departamento de Arauca y el municipio. (Orlando Aguilar, s.f.). Ganadería: la ganadería era la actividad comercial más importante de Arauca. Hoy se sigue. practicando, pero ha sido desplazada a un segundo lugar por el petróleo la cría era extensiva predominando el ganado criollo; en la actualidad predominan las razas mejoradas, también se crían equinos y mulares y algunas especies menores entre porcinos y camuros.. Agricultura: en Arauca predomina la agricultura tradicional o poco tecnificada. Algunos productos son: cacao, plátano, maíz y yuca, también se cultivan algunas frutas tropicales: naranjas, limones y guanábanas.. Vías de comunicación:. Aéreas: El municipio cuenta con en el Aeropuerto Nacional Santiago Pérez Quiroz, el cual tuvo mantenimiento de la pista, plataforma y calles de rodaje con una inversión de $5.624 millones, lo que busca aumentar la conectividad y competitividad de la capital del departamento de Arauca. En la actualidad, el servicio es prestado por la empresa Satena en las rutas Arauca Bogotá - Arauca, todos los días, Arauca - Bucaramanga - Arauca, y Arauca-Cúcuta-Arauca, lunes, miércoles y viernes.. La Empresa Easy Fly viaja Arauca-Bucaramanga-Arauca.

(27) 27. Terrestres:. El servicio de transporte es prestado por las empresas de buses, busetas y taxis; entre las principales líneas tenemos: Cotranstefluarauca, Cotransarare, Sugamuxi, y Libertadores. Mientras que en las líneas de busetas están: Cotransarare, Cotranstame, Cotransaraucana. Algunas de las anteriores empresas prestan servicios de taxis a nivel intermunicipal y urbano.. Mapa:. (Google, 2017). 3.2 Marco Legal. 3.2.1 Ley 43 de diciembre 13 de 1990. Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones..

(28) 28. Articulo 37.7 Competencia y actualización profesional. El Contador Público sólo deberá contratar trabajos para lo cual él o sus asociados o colaboradores cuenten con las capacidades e idoneidad necesaria para que los servicios comprometidos se realicen en forma eficaz y satisfactoria. Igualmente, el Contador Público, mientras se mantenga en ejercicio activo, deberá considerarse permanentemente obligado a actualizar los conocimientos necesarios para su actuación profesional y especialmente aquéllos requeridos por el bien común y los imperativos del progreso social y económico.. (Congreso de la Republica de Colombia, 1990). 3.2.1. Decreto 624 de 1989. Por el cual se expide el Estatuto Tributario de los impuestos administrados por la Dirección General de Impuesto Nacionales.. Decreto 624 Marzo 30 de 1989 (Congreso de la Republica de Colombia, 1989). 3.2.2. Ley 1739 de 2014. Por medio de la cual se modifica el Estatuto Tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión y se dictan otras disposiciones.. Ley 1739 de 2014 (Congreso de la Republica de Colombia, 2014). 3.2.3. Decreto 410 de 1971 Por el cual se expide el código de comercio y sus normas complementarias. (Congreso de la Republica de Colombia, 1971).

(29) 29. 3.2.4. Grupo 2. NIIF PYMES y su marco normativo. Como Norma base se emitió la Ley 1314 de 2009, la cual regula los principios y normas de contabilidad e información financiera y de aseguramiento de la información en Colombia, señala las autoridades competentes, en el procedimiento para su expedición y se determinan las determinan las entidades responsables de vigilar su cumplimiento. En su artículo 6. Los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y turismo, obrado conjuntamente expedirán, principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información, con el fundamento en las propuestas que deberán presentarse al consejo Técnico de la Contaduría Pública, que este a su vez actuara como organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información. (Morales, 2015) El consejo de la contaduría pública elaborara los proyectos de normas y los ministerios de Hacienda y crédito público y de comercio, industria y Turismo verificaran los procesos de elaboración de proyectos para su posterior expedición. (Artículos 7 y 8). En referencia a la implementación por primera vez de las NIIF para Pymes de expiden los siguientes decretos reglamentarios: Decreto 3022 de 2013. Este decreto reglamenta la ley 134 de 2009 sobre el marco normativo para los preparadores de información financiera que conforman el grupo 2. En este decreto reglamentario expedido por el Ministerio de Comercio, industria y turismo, decreta a quienes aplica y quienes los preparadores del grupo 2. Se anuncia el cronograma de aplicación de.

(30) 30. este marco normativo (art.3), compuesto por: periodo de preparación obligatoria, fecha de transición, estado de situación financiera de apertura, Periodo de transición, últimos estados financieros conforme a los decretos 2649 y 2650 de 1993 y demás normatividad vigente, fecha de aplicación, primer periodo de aplicación y fecha de reporte. En el artículo 3, párrafo 4, contempla, que las entidades señaladas en el artículo 1. Podrá aplicar voluntariamente el marco técnico normativo correspondiente al grupo 1. Y sin efecto alguno podrá sujetarse al cronograma establecido para el grupo 2. Pero que así mismo a esta decisión se deben informar a la superintendencia correspondiente dentro de los dos meses siguientes a la entrada en vigencia de este decreto. Como anexo a este decreto está el Marco normativo para los preparadores de información financiera para Pymes – grupo 2. Lo cual no es más que las 35 secciones de las normas Internacionales de Información Financiera para Pymes, aprobadas por el IASB (trece de sus catorces miembros). Decreto 2129 de 2014. Este decreto reglamentario, modifica las fechas establecidas en el decreto 3022 de 2013, señal un nuevo plazo para los preparadores del grupo 2, que decidieron aplicar de forma voluntaria. el marco técnico normativo del grupo 1. Según el párrafo 4 del. artículo 3, del decreto 3022 de 2013. Este nuevo decreto, decreta: señala como nuevo plazo, den cumplimiento de los dispuesto en el párrafo 4° del artículo 3° de dicho decreto, desde la fecha de vigencia del presente decreto (2129 de 2014), hasta antes del 31 de diciembre de 2014. (La vigencia de este decreto es a partir del 24 de octubre de 2014)..

(31) 31. Circular externa 200-000010 de la Superintendencia de sociedades. Esta circular externa de la supersociedades referencia, la solicitud de información financiera según el proceso de convergencia a NIIF, de los grupos 1 y 2. Pero solo no estamos dirigiendo al grupo 2, nos dirigimos a los numerales 2. Estado de situación financiera de apertura – ESFA – que deben ser presentado por los preparadores de información financiera clasificados de manera voluntaria en el grupo 1. Y el numera 3. Presentación del estado de situación financiera de apertura –ESFA- que debe ser presentado por los preparadores de información financiera clasificados en el grupo 2.Estos ESFA con corte a 01 de enero de 2015, deberán presentarse en las fechas correspondientes, según los dos últimos dígitos del NIT. (sin incluir D.V), en el mes de mayo de 2015, la supersociedades notificara a las sociedades que forman parte de la muestra seleccionada que deber enviar esta información e indicara la forma y términos de su presentación, de conformidad al modelo de supervisión establecido en el numeral 1° del art. 3 del decreto 302 de 2013. Según cada superintendencia deberá expedir sus circulares y notifica las fechas de presentación de sus vigiladas. 3.2.5. Ley 1819 de 2016 Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. Ley 1819 de 2016 (Congreso de la Republica de Colombia, 2016).

(32) 32. 4. Metodología. 4.1 Tipo de investigación El tipo de investigación a desarrollar en el presente documento es de tipo descriptivo, el cual se fundamenta en identificar las características que dan lugar al problema investigado, para establecer comportamientos concretos que se llevan a cabo en la dirección financiera de la entidad y determinar cuáles son las áreas del conocimiento contable y financiero con más debilidades para la correcta aplicación del plan de capacitaciones.. 4.2 Métodos de estudio. 4.2.1 Método de Análisis Este proyecto se basará en el método de análisis el cual inicia su proceso mediante la individualización de cada una de las partes que componen los aspectos principales que se llevan a cabo en la dirección financiera de la entidad, para estudiarlos uno a uno.. 4.2.2. Fuentes de Información Las herramientas informativas utilizadas para el presente proyecto de investigación serán las encuestas, entrevistas, evaluaciones diagnósticas, observación y revisión de registros existentes de la entidad que se busca estudiar, la comprensión de estas y análisis conceptual para elaborar conclusiones. Para ello se trabajará con toda la información obtenida para proyectar conclusiones válidas..

(33) 33. 5. Cronograma de actividades. Tiempo. MES 1 1. Identificar el problema Formulación de. 2. MES 2 3. 4. 1. 2. MES 3 3. 4. 1. 2. MES 4 3. 4. 1. 2. 3. 4. X X X. propuesta Aprobación de la. X. propuesta Aplicación de. X. correcciones y sugerencias Desarrollo objetivo 1 Presentación de primer. X X X X X. informe Desarrollo objetivo 2 Presentación de segundo. X X X X X. informe Desarrollo objetivo 3-4 Presentación de informe. X X X X X X X. final Socialización de resultados. X X.

(34) 34. 6. Descripción de actividades. 6.1 Actividad No. 1 OBJETIVO ESPECIFICO Diagnosticar las necesidades de conocimiento de los funcionarios de la dirección financiera de la Cámara de Comercio de Arauca, en relación con sus competencias contables, financieras y laborales, a través de herramientas que permitan llevar tal fin. DESARROLLO DEL OBJETIVO Se da inicio a la etapa práctica en las instalaciones de la Cámara de Comercio de Arauca con el fin de desarrollar los objetivos propuestos en el cronograma de trabajo del anteproyecto En presencia del equipo financiero de la entidad se da inicio con la introducción del proceso que se pretende realizar a través de una charla de inducción, donde es manifestado al personal vinculado en esta área, los objetivos del proyecto y el resultado final que se espera obtener. Previo análisis del área financiera, se aplica una entrevista con el fin de identificar los temas necesarios en el área y los cuales requieren una profundización a través de un plan de capacitaciones. Finalmente, realizada la entrevista, se procede con su análisis y como resultado de este se da inicio a la formulación de una prueba diagnóstica teniendo en cuenta las necesidades manifestadas por los entrevistados; en dicha prueba se abordan temas de vital importancia para el correcto funcionamiento del área financiera, los cuales son: aspectos tributarios (actualización.

(35) 35. reforma tributaria estructural Ley 1819 de 2016), conocimientos sobre normas internacionales de información financiera y análisis financiero. Es anexada la entrevista escaneada y el modelo de prueba diagnóstica a aplicar a los entrevistados con el visto bueno del docente tutor.. Ilustración 1. Entrevista No. 1.

(36) 36. Ilustración 2. Entrevista No. 2.

(37) 37. Ilustración 3. Entrevista No. 3.

(38) 38. Modelo prueba diagnostica Universidad cooperativa de Colombia Facultad de Ciencias Administrativas y Contables Programa Contaduría Pública Arauca. PRUEBA DIAGNOSTICA. La presente prueba diagnóstica se aplica con la finalidad de recolectar datos importantes para dar cumplimiento a la modalidad de grado práctica empresarial y solidaria como opción para optar al título de Contador Público, cuyo objetivo general es el apoyo para la implementación de un plan de capacitación contable y financiero en la dirección financiera de la cámara de comercio de Arauca. Se enfatiza que los datos que usted exponga serán tratados con profesionalismo, discreción y responsabilidad.. Los siguientes enunciados se deben contestar con responsabilidad y honestidad de acuerdo con el grado de conocimiento sobre los temas específicos. Marque con una (x) según corresponda, si la afirmación es falsa o verdadera..

(39) 39. ASPECTOS RELEVANTES DE LA REFORMA TRIBUTARIA ESTRUCTURAL (LEY 1819 DEL 2016). 1. A partir de 1° de enero de 2017, con la entrada en vigencia de la Ley 1819 de 2016 "por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones" nace un nuevo impuesto llamado el monotributo, el cual es un tributo opcional de determinación integral, de causación anual, que sustituye el impuesto sobre la renta y complementarios, a cargo de los contribuyentes que opten voluntariamente por acogerse al mismo. (F) (V). 2. La Ley 1819 de 2016 modificó el artículo 600 del Estatuto Tributario, por tanto, el periodo gravable del impuesto sobre las ventas solo será bimestral o cuatrimestral y se elimina el periodo anual. (F) (V). 3. Mediante el artículo 376 de La Ley 1819 de 2016 se deroga el numeral 4 del artículo 4372 del Estatuto Tributario, que trataba sobre la obligación de retención de IVA en compras de bienes y servicios realizados por responsables del régimen común, a sujetos pertenecientes al régimen simplificado, lo que comúnmente se conoce con el nombre de Reteiva asumido o IVA teórico (2.4). Por lo tanto, a partir del primero de enero de 2017, los responsables del régimen común no deberán calcular ese IVA teórico cuando realicen compras de bienes o servicios a los responsables del régimen simplificado del IVA.. (F) (V).

(40) 40. 4. De acuerdo con el artículo 192 de la Ley 1819 de 2016 No se aplica la nueva tarifa general del IVA del 19%, de manera transitoria en la ejecución de los contratos celebrados con entidades públicas o estatales antes de la vigencia de la ley 1819 de 2016, dado que la tarifa del IVA será la vigente en la fecha de la resolución o acto de adjudicación, o suscripción del respectivo contrato. Si tales contratos son adicionados, a dicha adición le son aplicables las disposiciones vigentes al momento de celebración de dicha adición. Lo anterior quiere decir que, si hay lugar a una adición de valor en un contrato durante el año 2017, esta será gravada al IVA del 19%. (F) (V). 5. La tarifa única sobre la renta gravable de fuente nacional, de las personas naturales sin residencia en el país, es del treinta y cinco por ciento (35%). La misma tarifa se aplica a las sucesiones de causantes sin residencia en el país. (F) (V). 6. La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras o sin residencia obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios, será del 33%. (F) (V). 7. La Dirección de Impuestos y Aduanas Nacionales (DIAN) ejercerá la fiscalización de las entidades sin ánimo de lucro y de aquellas que soliciten su calificación en el Régimen Tributario Especial, de acuerdo con el artículo 19 del Estatuto Tributario. (F) (V).

(41) 41. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA 8. La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general y a otra información financiera de aquellas entidades con ánimo de lucro que no tienen una obligación pública de rendir cuentas. (F) (V). 9. La situación financiera de una entidad es la relación entre los activos, los pasivos y el patrimonio en una fecha concreta, tal como se presenta en el estado de situación financiera. Estos se definen como sigue:. (a) Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. (b) Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. (c) Patrimonio es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. (F) (V). 10. El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que están en condiciones de exigir informes a la medida de sus necesidades específicas de información. (F) (V).

(42) 42. 11. Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. (F) (V). 12. La información es material ―y por ello es relevante―, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La materialidad (importancia relativa) depende de la cuantía de la partida o del error juzgados en las circunstancias particulares de la omisión o de la presentación errónea. Sin embargo, no es adecuado cometer, o dejar sin corregir, desviaciones no significativas de la NIIF para las PYMES, con el fin de conseguir una presentación particular de la situación financiera, del rendimiento financiero o de los flujos de efectivo de una entidad. (F) (V) 13. Un activo es identificable cuando: es separable, es decir, es susceptible de ser separado o dividido de la entidad y vendido, transferido, explotado, arrendado o intercambiado. (F) (V) 14. El principio de esencia sobre la forma establece que no todas Las transacciones y demás sucesos y condiciones deben contabilizarse y presentarse de acuerdo con su esencia y no solamente en consideración a su forma legal. Esto mejora la fiabilidad de los estados financieros. (F) (V). 15. Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. (F) (V).

(43) 43. 16. Las políticas contables son los principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros. (F) (V) 17. Una entidad medirá los inventarios al importe menor entre él y el precio de venta estimado menos los costos de terminación y venta. (F) (V). 18. Las propiedades, planta y equipo incluyen: los activos biológicos relacionados con la actividad agrícola, o los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares. (F) (V). 19. Una empresa reconocerá el costo de una partida de propiedades, planta y equipo como un activo si, y solo si: es probable que la entidad obtenga los beneficios económicos futuros asociados con la partida, y el costo de la partida puede medirse con fiabilidad. (F) (V). 20. Un activo intangible es un activo identificable, de carácter no monetario y sin con apariencia física. (F) (V). 21. Un arrendamiento se clasificará como arrendamiento financiero si transfiere sustancialmente todos los riesgos y las ventajas inherentes a la propiedad. (F) (V). 22. Un arrendamiento se clasificará como arrendamiento operativo si no transfiere sustancialmente todos los riesgos y las ventajas inherentes a la propiedad. (F) (V).

(44) 44. 23. Una entidad reconocerá la emisión de acciones o de otros instrumentos de patrimonio como patrimonio cuando emita esos instrumentos y otra parte esté obligada a proporcionar efectivo u otros recursos a la entidad a cambio de estos. (F) (V). 24. Una entidad medirá los instrumentos de patrimonio al valor razonable del efectivo u otros recursos recibidos o por recibir, neto de los costos directos de emisión de los instrumentos de patrimonio. Si se aplaza el pago y el valor en el tiempo del dinero es significativo, la medición inicial se hará sobre la base del valor presente. (F) (V) ANALISIS FINANCIERO 25. El capital neto de trabajo se obtiene al descontar de las obligaciones corrientes de la empresa todos sus derechos corrientes. (F) (V) 26. El índice de solvencia considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad. (F) (V) 27. La rotación de cuentas por pagar sirve para calcular el número de veces que las cuentas por pagar se convierten en efectivo en el curso de varios años. (F) (V) 28. La rotación de inventarios mide la liquidez del inventario por medio de su movimiento durante el periodo. (F) (V) 29. La razón de endeudamiento: Mide la proporción del total de activos aportados por los acreedores de la empresa. (F) (V) 30. Las razones de rentabilidad permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. (F) (V).

(45) 45. 31. El margen de utilidades determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo los impuestos y las devoluciones de mercancía (F) (V) 32. Las razones de cobertura evalúan la capacidad de la empresa para cubrir determinados cargos fijos. Estas se relacionan más frecuentemente con los cargos fijos que resultan por las deudas de la empresa. (F) (V). 6.2 Actividad no. 2 OBJETIVOS ESPECÍFICO Diseñar un plan de capacitación para los funcionarios de la Dirección Financiera en la Cámara de Comercio de Arauca, que articule las labores que se llevan a cabo en el área.. Apoyar a los profesionales en el desarrollo del plan de capacitación para los funcionarios de la Dirección Financiera. DESARROLLO DEL OBJETIVO A diferencia de las preguntas dicotómicas con respuesta sí/no, la escala de Likert nos permite medir actitudes y conocer el grado de conformidad del encuestado con cualquier afirmación que le propongamos. Resulta especialmente útil emplearla en situaciones en las que queremos que la persona matice su opinión. En este sentido, las categorías de respuesta nos servirán para capturar la intensidad de los sentimientos del encuestado hacia dicha afirmación..

(46) 46. Sería un ejemplo de Likert la afirmación “Estoy satisfecho con los productos de la empresa LexCorp” y la escala de valoración: (1) Totalmente en desacuerdo (2) En desacuerdo (3) Ni de acuerdo ni en desacuerdo (4) De acuerdo (5) Totalmente de acuerdo (Oriol, 2014) Se procede con la aplicación de la prueba diagnóstica a los funcionarios vinculados en el proceso, posteriormente se calificó y se tabularon los resultados, para lo cual se utilizó una escala de Likert o método de evaluaciones sumarias a dos niveles; el nivel correcto con valor dos (2) y nivel incorrecto con valor (0), con el fin de obtener valores cuantificables los cuales alimentaron una tabla con los datos con valores dos (2) y cero (0) respectivamente, para finalmente construir la tabla de frecuencias e interpretar los datos; los cuales son el insumo principal de las gráficas que permitieron dilucidar la información para la formulación de las capacitaciones que contendrá el plan de capacitaciones. Se anexan las pruebas diagnósticas desarrolladas por los funcionarios con sus respectivas tabulaciones y gráficas. Una vez analizado los datos estadísticos de la aplicación de las pruebas diagnósticas se planteó formular tres capacitaciones en los temas que se aplicaron en el diagnóstico, lo anterior.

(47) 47. teniendo en cuenta que solo existen tres personas vinculadas en el proceso, para lo cual se anexa en el informe el contenido de las capacitaciones, las cuales se presentaran en formato pdf en el próximo informe. Pruebas diagnósticas aplicadas Ilustración 4. Prueba diagnóstica No. 1.

(48) 48.

(49) 49.

(50) 50.

(51) 51.

(52) 52. Ilustración 5. Prueba diagnóstica No. 2.

(53) 53.

(54) 54.

(55) 55.

(56) 56.

(57) 57. Ilustración 6. Prueba diagnóstica No. 3.

(58) 58.

(59) 59.

(60) 60.

(61) 61.

(62) 62. Tema no. 1. Aspectos relevantes de la reforma tributaria estructural (ley 1819 del 2016) Tabulación prueba diagnóstica ALTERNATIVAS. VALOR. CORRECTO. 2. INCORRECTO. 0. Tabla 1.Tabulacion prueba diagnóstica aspectos relevantes de la reforma tributaria Aspectos relevantes de la reforma tributaria estructural (ley 1819 del 2016). No. Pruebas/No.. Preg.. Preg.. Preg.. Preguntas. 1. 2. 3. Prueba. 2. 2. 0. 0. 2. 2. CORRECTO INCORRECTO. Preg. 4. Preg.. Preg.. Preg.. 5. 6. 7. 2. 0. 2. 2. 2. 2. 2. 0. 2. 0. 2. 0. 2. 2. 2. 2. 2. 2. 2. 2. 2. 3. 1. 1. 1. 1. 1. 1. 0. diagnóstica N°1 Prueba diagnóstica N°2 Prueba diagnóstica N°3. Tabla 2. Tabla de datos aspectos relevantes de la reforma tributaria..

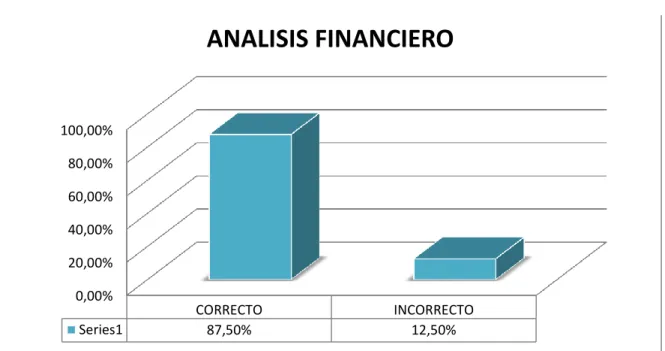

(63) 63. Tabla de frecuencias ALTERNATIVAS Fa. %. CORRECTO. 15. 71,43%. INCORRECTO. 6. 28,57%. Total. 21. 100,00%. Tabla 3. Tabla de frecuencias aspectos relevantes reforma tributaria Una vez aplicada la prueba diagnóstica a los funcionarios implicados en el proceso que se lleva a cabo en la dirección financiera de la cámara de comercio se obtuvieron los siguientes resultados, los cuales están dividos en tres grandes áreas: aspectos relevantes de la reforma tributaria estructural (ley 1819 del 2016), normas internacionales de información financiera y análisis financiero. Dichos resultados fueron socializados en el área, con el fin de abordar los temas de capacitación de forma articulada con la entidad. En la primera etapa la prueba tuvo una calificación equivalente al 71.43% (Ilustración 7) de respuestas correctas, frente a un 28.57% incorrectas, lo que permite identificar que el área mantiene un conocimiento tolerable en cuanto a los aspectos normativos relevantes de la última reforma tributaria. Sin embargo, en vista de los resultados resulta pertinente desarrollar una capacitación en relación con esta materia..

(64) 64. Ilustración 7. Aspectos relevantes de la reforma tributaria. ASPECTOS RELEVANTES DE LA REFORMA TRIBUTARIA ESTRUCTURAL (LEY 1819 DEL 2016) 80,00% 60,00% 40,00% 20,00% 0,00% Series1. CORRECTO 71,43%. INCORRECTO 28,57%. Tema no. 2. Normas internacionales de información financiera. Seguidamente se analizaron las pruebas diagnósticas aplicadas en relación con las Normas Internacionales de Información Financiera, obteniendo los siguientes resultados expresados en forma porcentual: 64.71% (Ilustración 8.) correspondiente a las respuestas correctas, en contraste con un 35.29% de incorrectas, lo que denota que el área debe fortalecerse mucho más en este tema. Al respecto los responsables de la dirección financiera manifestaron que es un area en el cual se ha venido avanzando de manera conjunta con la Confederación Colombiana de Cámaras de Comercio y la Superintendencia de Industria y Comercio a través de jornadas de capacitación presenciales en la Capital del País. Sin embargo expresan interés por seguir enriqueciendo su conocimiento en esta área de la contabilidad, la cual en los últimos años ha venido tomando gran importancia en Colombia..

(65) 65. Tabulación prueba diagnóstica. ALTERNATIVAS. VALOR. CORRECTO. 2. INCORRECTO. 0. Tabla 4. Tabulación prueba diagnostica normas internacionales de informacion financiera No. Pruebas/No.. P. P. P. P. P. P. P. P. P. P. P. P. P. P. P. P. P. Preguntas. r. r. r. r. r. r. r. r. r. r. r. r. r. r. r. r. r. e. e. e. e. e. e. e. e. e. e. e. e. e. e. e. e. e. g. g. g. g. g. g. g. g. g. g. g. g. g. g. g. g. g. 8. Prueba. 9. 1. 1. 1. 1. 1. 1. 1. 1. 1. 1. 2. 2. 2. 2. 2. 0. 1. 2. 3. 4. 5. 6. 7. 8. 9. 0. 1. 2. 3. 4. 2. 2. 2. 2. 2. 0. 2. 0 2. 2. 0. 2. 0. 2. 2. 0. 2. 0. 0. 0. 2. 2. 0. 2. 2 2. 2. 0. 2. 2. 0. 2. 2. 0. 0. 2. 2. 2. 2. 0. 2. 0 2. 0. 2. 0. 2. 2. 0. 2. 2. CORRECTO. 1. 2. 2. 3. 3. 0. 3. 1 3. 2. 1. 2. 2. 2. 2. 2. 2. INCORRECTO. 2. 1. 1. 0. 0. 3. 0. 2 0. 1. 2. 1. 1. 1. 1. 1. 1. diagnóstica N°1 Prueba diagnóstica N°2 Prueba diagnóstica N°3. Tabla 5. Tabla de datos normas internacionales de información financiera.

(66) 66. Tabla de frecuencias ALTERNATIVAS Fa. %. CORRECTO. 33. 64,71%. INCORRECTO. 18. 35,29%. Total. 51. 100,00%. Tabla 6. Tabla de frecuencias normas internacionales de información financiera. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Series1. CORRECTO. INCORRECTO. 64,71%. 35,29%. Ilustración 9. Normas internacionales de información financiera. Tema no. 3 Análisis financiero. Posteriormente se observaron los resultados de la prueba diagnóstica en lo que refiere al Análisis Financiero, comprendiendo esta área como un eslabón importante en la organización para la toma de decisiones de gran importancia a nivel estratégico para el funcionamiento de la.

(67) 67. entidad. Los resultados fueron los siguientes: 87.50% correcto frente al 12.50% incorrecto (Ilustración 9). No obstante, en el área manifiestan interés por formular capacitación sobre los aspectos más importantes en el tema específico. Tabulación prueba diagnostica ALTERNATIVAS. VALOR. CORRECTO. 2. INCORRECTO. 0. Tabla 7. Tabulación prueba diagnóstica análisis financiero No. Pruebas/No.. Preg.. Preg.. Preg.. Preg.. Preg.. Preg.. Preg.. Preg.. Preguntas. 25. 26. 27. 28. 29. 30. 31. 32. Prueba diagnóstica. 2. 2. 2. 2. 2. 2. 2. 2. 0. 2. 2. 2. 2. 0. 2. 2. 2. 2. 2. 0. 2. 2. 2. 2. CORRECTO. 2. 3. 3. 2. 3. 2. 3. 2. INCORRECTO. 1. 0. 0. 1. 0. 1. 0. 0. N°1 Prueba diagnóstica N°2 Prueba diagnóstica N°3. Tabla 8. Tabla de datos análisis financiero.

(68) 68. Tabla de frecuencias ALTERNATIVAS Fa. %. CORRECTO. 20. 83,33%. INCORRECTO. 3. 12,50%. Total. 23. 95,83%. Tabla 9. Tabla de frecuencias análisis financiero. ANALISIS FINANCIERO. 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% Series1. CORRECTO 87,50%. Ilustración 10. Análisis Financiero. INCORRECTO 12,50%.

(69) 69. Finalmente se obtiene un resultado global de la prueba diagnóstica correspondiente al 70.83% correcto en comparación con el 29.17% (Ilustración 10).. PRUEBA DIAGNOSTICA GLOBAL 80,00% 70,00% 60,00%. 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% Series1. CORRECTO. INCORRECTO. 70,83%. 29,17%. Ilustración 11. Prueba diagnóstica global. Se puede inferir que la entidad tiene un conocimiento interdisciplinario en cuanto a las diversas ramas financieras y contables que se manejan en el área, lo anterior no busca demostrar si el talento humano es calificado o no, sino simplemente busca determinar el nivel de manejo de temas específicos a través de una prueba diagnóstica formulada con base en las labores que se realizan en la dirección financiera de la entidad, por lo tanto no es una prueba estándar para organizaciones de todo tipo, pues fue creada de acuerdo con factores que se llevan a cabo en organizaciones de tipo cameral (Cámaras de comercio) y que están sujetos a cambio por su naturaleza normativa, e implementación de cambios externos (normas internacionales) aplicados por la legislación vigente. Teniendo en cuenta que el proyecto se basa en Apoyar la Implementación de un Plan de Capacitación Contable y Financiero en la Dirección Financiera de la Cámara de Comercio de.

(70) 70. Arauca, este se llevara a cabo con la formulación de tres capacitaciones con sus respectivas presentaciones en PowerPoint, en los temas propuestos inicialmente con el apoyo de los profesionales del área; dicho trabajo se constituirá en un entregable, el cual estará a disposición del jefe de área para su conocimiento y fines pertinentes. A continuación, se relaciona el contenido planteado para el Plan de Capacitación Contable y Financiero en la Dirección Financiera de la Cámara de Comercio de Arauca Tema No. 1. Reforma tributaria 2016. Contenido •. Personas naturales. •. Generalidades. •. Varios. •. Rentas Cedulares. •. Dividendos. •. Ingresos. •. INCRGO. •. Costos y deducciones. •. Rentas exentas. •. Renta líquida gravable. •. Tarifas. •. Ejemplo sin beneficios.

(71) 71. •. Retención en la fuente. •. Pagos laborales. •. Retiro aportes AFC y Pensiones. •. Régimen personas jurídicas. •. Presupuestos iniciales. •. Cambios en la sujeción pasiva. •. IMPUESTO SOBRE LA RENTA. •. Propiedad horizontal. •. Tarifa. •. Otras tarifas. •. Otras tarifas. •. Norma de transición Saldos a. •. Reglas para determinar el impuesto de renta. •. Conceptos contables adoptados por la Ley 1819. •. Definición de devengo para efectos contables. •. Efectos NIIF – bases fiscales. •. Regla general de reconocimiento. •. Conciliación fiscal. •. Efectos ajustes por diferencia en cambio. •. Ingresos. •. Costos y gastos. •. Reglas para deducibilidad y descuentos. •. Renta en enajenación de activos. favor generados en CREE.

(72) 72. •. (renta fija variable). •. Contratos de arrendamiento. •. Contratos de colaboración empresarial. •. Pagos al exterior. •. Costos y gastos. •. Retención pagos al exterior. •. Pagos al exterior. •. Autoretención especial. •. Otros. •. Donaciones y descuentos. •. Descuentos tributarios. •. Reglas para deducibilidad y descuentos. •. Impacto impuesto a las ventas. •. Hecho generador. •. Clasificación de los bienes frente al IVA. •. Generalidades. •. Nuevos responsables. •. Exclusiones y exenciones. •. Tarifa 5%. •. Recaudo. •. IVA en los contratos con Entidades Públicas. •. Impacto IVA. •. IVA plurifásico en la venta de vinos y licores.

(73) 73. •. IVA plurifásico venta derivados del petróleo. •. Impuesto al consumo nacional. •. Novedades. •. Servicio de restaurante. •. Régimen simplificado. •. Sanciones punitivas. •. Impuesto nacional al carbono. •. Régimen tributario especial. •. Acceso al régimen. •. Actividades meritorias. •. Cajas de compensación. •. Cooperativas. •. Solicitud de calificación. •. Exclusión. •. Tarifa y exención. •. Determinación impuesto de renta. •. Nuevos mecanismos de control. •. Donaciones a entidades RT. •. Impuesto de industria y comercio. •. Procedimiento tributario. •. Principales modificaciones. •. Procedimiento Tributario. •. Régimen sancionatorio.

Figure

+7

Documento similar

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]