La administración de cartera y su relación con el control interno Sector Comercial

98

0

0

Texto completo

(2) II. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO: “La Administración de Cartera y su Relación con el Control Interno. Sector Comercial”. AUTORES: Rosas Véliz Gonzalo REVISORES: Ing. Arturo Absalón Ávila Darío. Toledo, Mgs. INSTITUCIÓN: Universidad de FACULTAD: Ciencias Administrativas Guayaquil CARRERA: Contabilidad Pública Autorizada Fecha De Publicación: 2019 N° De Págs.: Área Temática: Políticas de crédito PALABRAS CLAVES: Administración, cartera, crédito, cobranzas, control, interno. . RESUMEN: La presente investigación tuvo el objetivo de determinar la relación existente entre el control interno y la administración de cartera en las empresas comerciales, tomando el caso Importadora San Vicente. Para el efecto, se escogió la metodología descriptiva, cuali – cuantitativa, con uso de la encuesta y la entrevista, aplicada al personal de la empresa, cuyos resultados evidenciaron que esta organización no tiene una política de crédito adecuada ni documentada, no siempre se cumple la misma, porque se maneja por la experiencia y puede ser modificada por el Gerente o Administrador, en el caso de ciertos clientes que son considerados importantes para el negocio, por el volumen de compras que realizan periódicamente con la compañía, además que el personal de ventas y cobranzas no ha recibido capacitado en materia de gestión del riesgo crediticio, observándose limitaciones en la evaluación del proceso crediticio y de cobranzas, por la falta de métodos para la evaluación del riesgo crediticio del cliente que solicita la venta con facilidades de pago. La propuesta se fundamentó en la implementación del control interno de los procesos crediticios y de cobranzas, porque se obtuvo un crecimiento de la cartera de crédito en 18,14%, el cual presentó como resultados, una calificación del 33% para el ambiente de control, 48% para monitoreo y seguimiento, 50% para evaluación del riesgo, 52% para información y comunicación y 50% para actividades de control. En conclusión, se requieren controles efectivos para fortalecer el proceso de administración de cartera en la importadora. N° DE REGISTRO (en base de N° DE CLASIFICACIÓN: datos): DIRECCIÓN URL (tesis en la web): ADJUNTO PDF SI NO CONTACTO CON EL AUTOR: Rosas Véliz Gonzalo Darío CONTACTO DE LA INSTITUCIÓN. Teléfono: 0985988125. E-mail: [email protected]. Tutor: Abg. Elizabeth Coronel Teléfono: (04) 2848487 Ext. 123 Email: [email protected].

(3) III UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA. Certificación del tutor. Habiendo sido nombrada yo, Ing. Arturo Absalón Ávila Toledo, Mgs, como tutora de tesis de grado como requisito para optar por título de Contador Público Autorizado presentado por los estudiantes Gonzalo Darío Rosas Véliz con C.I. 0926398801;, cuyo tema es: “La Administración de Cartera y su Relación con el Control Interno. Sector Comercial”. Certifico que: he revisado y aprobado en todas sus partes, encontrándose acto para su sustentación.. Guayaquil, Julio 2019.. ____________________________________ Ing. Arturo Absalón Ávila Toledo, Mgs. Tutor de Tesis.

(4) IV UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA. Licencia gratuita intransferible y no exclusiva para el uso no comercial de la obra con fines no académicos Yo, Gonzalo Darío Rosas Véliz, con C.I. No. 0926398801, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “La Administración de Cartera y su Relación con el Control Interno. Sector Comercial”, son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. Gonzalo Darío Rosas Véliz C.I. No. 0926398801. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) IX UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA. Renuncia de Derechos de Autor. Por medio de la presente certifico que los contenidos desarrollados en este trabajo de titulación son de absoluta propiedad y responsabilidad de Gonzalo Darío Rosas Véliz con C.I. 0926398801, cuyo tema es: “La Administración de Cartera y su Relación con el Control Interno. Sector Comercial”. Derechos a los que renuncio a favor de la universidad de Guayaquil para que haga uso a como bien tenga.. Gonzalo Darío Rosas Véliz C.I. No. 0926398801.

(6) X UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA. Certificado del Sistema Antiplagio. Para fines académicos, certifico que el trabajo de titulación: “La Administración de Cartera y su Relación con el Control Interno. Sector Comercial”, perteneciente a los estudiantes Gonzalo Darío Rosas Véliz tiene un nivel de coincidencias y referencias (DE 0%) % según informe del Sistema de anti plagio URKUND.. ____________________________________ Ing. Arturo Absalón Ávila Toledo, Mgs. Tutor de Tesis.

(7) XI DEDICATORIA. Este trabajo de titulación se lo dedico en primer lugar a Dios, por haberme permitido vivir en este mundo lleno de tribulaciones, pasando día a día con ayuda de mis padres Carmen Veliz Ayala y Gonzalo Rosas Sánchez, quienes a través de sus experiencias vividas me han educado y enseñaron a sobrellevar cada una de las adversidades que se presenten durante la vida. Además dedico este logro personal a mi abuelo Gonzalo Rosas Mora (+) por su valiosa contribución en mi forjamiento emocional y en la perseverancia que infundo en mí desde siempre. Por todo su amor, compresión, apoyo y paciencia dedico está meta cumplida a ellos tres pilares fundamentales en mi vida y a mis hijos quienes se han convertido en la fuente de mi esfuerzo diario quienes con la ayuda de Dios serán guiados por el camino del bien.. “Mira que te esfuerces y seas valiente; no temas ni desmayes, porque Jehová tu Dios estará contigo en donde quiera que vayas” Josué 1:9. Gonzalo Darío Rosas Véliz.

(8) XII AGRADECIMIENTO. Agradezco a Dios por todas las bendiciones que derrama en mi vida, por guiarme a lo largo de mi existencia, por ser mi fortaleza en todo momento. Gracias a mis padres Carmen Veliz Ayala y Gonzalo Rosas Sánchez, por ser los promotores de esta meta, por confiar en mí y entregarme sus consejos, valores y principios de vida. Agradezco a la Universidad de Guayaquil a la Escuela de CPA, a cada una de sus autoridades y docentes que fueron parte de mi preparación académica, a mi estimado tutor Ing. Arturo Ávila Toledo, Mgs, por su paciencia y valiosa contribución en el desarrollo de este trabajo de titulación, además del Ing. Simón Parrales Escalante, por compartir sus conocimientos cada que le pedía ayuda, a mis compañeros y amigos que también hicieron parte de este proceso de aprendizaje y desarrollo. De igual manera mis agradecimientos para mi tío Ing. Ind. Mario Rosas Sánchez y su excelente equipo de trabajo, gracias por sus valiosos conocimientos, profesionalismo, por su paciencia, dedicación, apoyo incondicional y amistad. “No se inquieten por nada; más bien, en toda ocasión, con oración y ruego, presenten sus peticiones a Dios y denle gracias. Y la paz de Dios, que sobrepasa todo entendimiento, cuidará sus corazones y sus pensamientos en Cristo Jesús.” Filipenses 4:6-7. Gonzalo Darío Rosas Véliz.

(9) XIII UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO TEMA: “La Administración de Cartera y su Relación con el Control Interno. Sector Comercial” Autor: Gonzalo Darío Rosas Véliz Tutor: Ing. Arturo Absalón Ávila Toledo, Mgs. Resumen La presente investigación tuvo el objetivo de determinar la relación existente entre el control interno y la administración de cartera en las empresas comerciales, tomando el caso Importadora San Vicente. Para el efecto, se escogió la metodología descriptiva, cuali – cuantitativa, con uso de la encuesta y la entrevista, aplicada al personal de la empresa, cuyos resultados evidenciaron que esta organización no tiene una política de crédito adecuada ni documentada, no siempre se cumple la misma, porque se maneja por la experiencia y puede ser modificada por el Gerente o Administrador, en el caso de ciertos clientes que son considerados importantes para el negocio, por el volumen de compras que realizan periódicamente con la compañía, además que el personal de ventas y cobranzas no ha recibido capacitado en materia de gestión del riesgo crediticio, observándose limitaciones en la evaluación del proceso crediticio y de cobranzas, por la falta de métodos para la evaluación del riesgo crediticio del cliente que solicita la venta con facilidades de pago. La propuesta se fundamentó en la implementación del control interno de los procesos crediticios y de cobranzas, porque se obtuvo un crecimiento de la cartera de crédito en 18,14%, el cual presentó como resultados, una calificación del 33% para el ambiente de control, 48% para monitoreo y seguimiento, 50% para evaluación del riesgo, 52% para información y comunicación y 50% para actividades de control. En conclusión, se requieren controles efectivos para fortalecer el proceso de administración de cartera en la importadora. Palabras clave: administración, cartera, crédito, cobranzas, control, interno..

(10) XIV UNIVERSITY OF GUAYAQUIL FACULTY OF ADMINISTRATIVE SCIENCES SCHOOL OF ACCOUNTING PÚBLIC AUTHORIZE THESIS PRESENTED AS A REQUIREMENT TO QUALIFY FOR THE TITLE OF CERTIFIED PUBLIC ACCOUNTANT TOPIC: The Portfolio Administration and its Relationship with Internal Control. Commercial section Authors: Gonzalo Darío Rosas Véliz Tuthor: Ing. Arturo Absalón Ávila Toledo, Mgs. Abstract The present investigation aimed to determine the relationship between internal control and portfolio management in commercial companies, taking the case of Importadora San Vicente. For this purpose, the descriptive, qualitative and quantitative methodology was chosen, using the survey and the interview, applied to the company's personnel, whose results showed that this organization does not have an adequate or documented credit policy, it is not always met the same, because it is managed by experience and can be modified by the Manager or Administrator, in the case of certain clients that are considered important for the business, by the volume of purchases made periodically with the company, in addition to the personnel of Sales and collections have not received training in credit risk management, observing limitations in the evaluation of the credit process and collections, due to the lack of methods for assessing the credit risk of the client requesting the sale with payment facilities. The proposal was based on the implementation of internal control of credit and collection processes, because a credit portfolio growth of 18.14% was obtained, which presented, as a result, a 33% rating for the control environment, 48% for monitoring and follow-up, 50% for risk assessment, 52% for information and communication and 50% for control activities. In conclusion, effective controls are required to strengthen the portfolio management process in the importer. Keywords: administration, portfolio, credit, collections, control, internal..

(11) XV ÍNDICE GENERAL. Portada. ........................................................................... ¡Error! Marcador no definido.. Repositorio Nacional en Ciencias e Tecnología .....................................................................II Certificación del tutor ......................................................................................................... III Licencia gratuita intransferible y no exclusiva para el uso no comercial de la obra con fines no académicos.......................................................................................................................... IV Renuncia de Derechos de Autor .......................................................................................... IX Certificado del Sistema Antiplagio ....................................................................................... X Resumen. .......................................................................................................................XIII. Abstract. ...................................................................................................................... XIV. Índice general.....................................................................................................................XV Índice de tablas ................................................................................................................ XIX Índice de figura .................................................................................................................. XX Índice de anexos............................................................................................................... XXI Introducción .......................................................................................................................... 1 CAPÍTULO I ........................................................................................................................ 3 EL PROBLEMA ................................................................................................................... 3 1.1.. Planteamiento del problema ................................................................................ 3. 1.2.. Formulación y sistematización del problema ....................................................... 4. 1.2.1.. Formulación........................................................................................................ 4. 1.2.2.. Sistematización ................................................................................................... 5. 1.3.. Objetivos de la investigación............................................................................... 5. 1.3.1.. Objetivo General ................................................................................................. 5. 1.3.2.. Objetivos Específicos.......................................................................................... 5. 1.4.. Justificación ........................................................................................................ 5.

(12) XVI 1.4.1.. Justificación Teórica ........................................................................................... 5. 1.4.2.. Justificación Metodológica.................................................................................. 6. 1.4.3.. Justificación Práctica .......................................................................................... 6. 1.5.. Delimitación de la investigación ......................................................................... 7. 1.6.. Hipótesis ............................................................................................................. 7. 1.7.. Operacionalización de las variables ..................................................................... 9. CAPITULO II ..................................................................................................................... 10 MARCO REFERENCIAL .................................................................................................. 10 2.1.. Antecedentes de la investigación ....................................................................... 10. 2.2.. Marco teórico.................................................................................................... 11. 2.2.1.. Control interno. Definición ............................................................................... 11. 2.2.1.1.. Historia del control interno................................................................................ 13. 2.2.1.2.. Componentes de control interno ........................................................................ 14. 2.2.2.. COSO ............................................................................................................... 16. 2.2.3.. Administración de cartera ................................................................................. 18. 2.2.3.1.. Cartera de Crédito ............................................................................................. 20. 2.2.3.1.1. Gestión de crédito ............................................................................................. 21 2.2.3.1.2. Otorgamiento de crédito. ................................................................................... 22 2.2.3.1.3. Manejo y control de crédito............................................................................... 23 2.2.3.2.. Gestión de cobranzas de la cartera de crédito .................................................... 23. 2.2.3.2.1. Políticas de cobranza......................................................................................... 25 2.2.3.2.2. Etapas de cobranza............................................................................................ 25 2.3.. Marco contextual .............................................................................................. 26. 2.3.1.. Situación actual del departamento de gestión de crédito y cobranza .................. 26. 2.4.. Marco conceptual.............................................................................................. 29.

(13) XVII 2.5.. Marco legal ....................................................................................................... 32. 2.5.1.. Norma Internacional de Información Financiera (NIIF)..................................... 32. 2.5.2.. Norma Internacional de Contabilidad (NIC) ...................................................... 33. 2.5.3.. Norma Internacional de Auditoría (NIA) ........................................................... 34. CAPITULO III .................................................................................................................... 36 MARCO METODOLOGICO ............................................................................................. 36 3.1.. Diseño de la investigación................................................................................. 36. 3.2.. Tipo de investigación ........................................................................................ 36. 3.2.1.. Investigación descriptiva ................................................................................... 36. 3.2.2.. Investigación campo ......................................................................................... 37. 3.3.. Métodos de investigación .................................................................................. 37. 3.3.1.. Método cuantitativo .......................................................................................... 37. 3.3.2.. Método cualitativo ............................................................................................ 37. 3.3.3.. Método analítico ............................................................................................... 38. 3.4.. Técnicas de investigación.................................................................................. 38. 3.4.1.. Encuesta ........................................................................................................... 38. 3.4.2.. Entrevista .......................................................................................................... 38. 3.5.. Población y muestra .......................................................................................... 39. 3.6.. Análisis e interpretación de resultados............................................................... 39. 3.6.1.. Resultados de la encuesta aplicada al personal de la Importadora San Vicente. . 40. 3.6.2.. Resultados de la entrevista aplicada al Gerente General y al Contador............... 50. 3.7.. Discusión .......................................................................................................... 52. CAPITULO IV ................................................................................................................... 54 PROPUESTA ..................................................................................................................... 54 4.1.. Título de la Propuesta ....................................................................................... 54.

(14) XVIII 4.2.. Introducción...................................................................................................... 54. 4.3.. Justificación ...................................................................................................... 54. 4.4.. Objetivos .......................................................................................................... 55. 4.4.1.. Objetivo general................................................................................................ 55. 4.4.2.. Objetivos específicos ........................................................................................ 55. 4.5.. Descripción de la propuesta .............................................................................. 56. 4.5.1.. Control interno del proceso de administración de cartera en Importadora San. Vicente. ......................................................................................................................... 56. 4.5.2.. Comportamiento de indicadores financieros ...................................................... 69. CONCLUSIONES Y RECOMENDACIONES ................................................................... 71 Conclusiones ....................................................................................................................... 71 Recomendaciones ............................................................................................................... 72.

(15) XIX ÍNDICE DE TABLAS. Tabla 1. Operacionalización de las variables ........................................................................ 9 Tabla 2. Población .............................................................................................................. 39 Tabla 3. Política de crédito establecida por la empresa es adecuada .................................. 40 Tabla 4. Capacitación en materia de gestión del riesgo crediticio ....................................... 41 Tabla 5. Controles del proceso de crédito con el cliente ...................................................... 42 Tabla 6. Aspectos a modificar inherente al proceso de crédito con el cliente ....................... 43 Tabla 7. Controles del proceso de cobranzas al cliente ....................................................... 44 Tabla 8. Política de cobranzas establecida por la empresa adecuada .................................. 45 Tabla 9. Aspectos a modificar en lo relacionado al proceso de cobranzas al cliente ............ 46 Tabla 10. Solución para minimizar el riesgo de cartera vencida o cuentas incobrables ....... 47 Tabla 11. Necesidad de un exhausto control interno ............................................................ 48 Tabla 12. Disponibilidad de recursos suficientes para el control interno ............................. 49 Tabla 13. Escala para evaluación de control interno .......................................................... 56 Tabla 14. Ambiente de control ............................................................................................ 57 Tabla 15. Evaluación de riesgos ......................................................................................... 59 Tabla 16. Actividad de Control ........................................................................................... 61 Tabla 17. Información y Comunicación .............................................................................. 64 Tabla 18. Monitoreo y Seguimiento .................................................................................... 66 Tabla 19. Resumen de Componentes................................................................................... 68 Tabla 20. Resumen de indicadores financieros ................................................................... 69.

(16) XX ÍNDICE DE FIGURA. Figura 1. Administración de cartera. Conceptos básicos...................................................... 19 Figura 2. Organigrama de la empresa.................................................................................. 27 Figura 3. Política de crédito establecida por la empresa es adecuada ................................... 40 Figura 4. Capacitación en materia de gestión del riesgo crediticio....................................... 41 Figura 5. Controles del proceso de crédito con el cliente ..................................................... 42 Figura 6. Aspectos a modificar inherente al proceso de crédito con el cliente...................... 43 Figura 7. Controles del proceso de cobranzas al cliente....................................................... 44 Figura 8. Política de cobranzas establecida por la empresa adecuada .................................. 45 Figura 9. Aspectos a modificar en lo relacionado al proceso de cobranzas al cliente ........... 46 Figura 10. Solución para minimizar el riesgo de cartera vencida o cuentas incobrables ....... 47 Figura 11. Necesidad de un exhausto control interno .......................................................... 48 Figura 12. Disponibilidad de recursos suficientes para el control interno ............................ 49 Figura 13. Escala para evaluación de control interno........................................................... 56 Figura 14. Componente de Ambiente de control. ............................................................... 57 Figura 15. Componente Evaluación de riesgos. .................................................................. 59 Figura 16. Componente Actividades de control. ................................................................. 62 Figura 17. Componente Información y comunicación. ........................................................ 64 Figura 18. Componente Seguimiento y monitoreo. ............................................................ 66 Figura 19. Resumen de componentes. ................................................................................ 68.

(17) XXI ÍNDICE DE ANEXOS. ANEXO 1. CUESTIONARIO DE LA ENCUESTA DIRIGIDA AL PERSONAL DE LA EMPRESA. ......................................................................................................................... 78 ANEXO 2. GUÍA DE LA ENTREVISTA AL GERENTE GENERAL Y CONTADOR. .... 81.

(18) 1 INTRODUCCIÓN La presente investigación hace referencia a dos variables muy importantes para las organizaciones comerciales que venden artículos a crédito, entre las cuales se citan la administración de la cartera y el control interno, la primera hace referencia a dos procesos de gran connotación en este tipo de empresas, como son las actividades de crédito y cobranzas, mientras que la segunda variable más bien corresponde a un método de las ciencias contables y de auditoría, de amplio utilización en los procesos administrativos, económicos y financieros. La selección del tema se justifica debido a que las empresas comerciales han implementado la política de ventas a crédito para mantenerse en los mercados de alta rivalidad y ser competitivas, por este motivo, es necesaria la buena gestión en la administración de la cartera, requiriendo los procesos de crédito y cobranzas, la aplicación de un mecanismo de control interno que garantice la confiabilidad de las operaciones en la Importadora San Vicente, donde se lleva a cabo la presente investigación, en el periodo en curso. En el desarrollo del estudio se debe corroborar los objetivos y la hipótesis de la investigación, para concluir en el cumplimiento del propósito general del trabajo de titulación, que consistió en determinar la relación existente entre el control interno y la administración de cartera en las empresas comerciales, tomando el caso Importadora San Vicente, localizada en el casco comercial de la ciudad de Guayaquil, como delimitación espacial. Para el efecto, se estructuró el contenido de la presente investigación sobre la gestión de las actividades crediticias y de cobranzas, tal como se presenta seguido. Capítulo I: se establece la relación entre las variables, mediante una concisa formulación del problema, la cual abordó inicialmente el contexto macro de la administración de cartera y la importancia que tienen los controles en este tipo de gestión, planteándose.

(19) 2 luego la pregunta de investigación, posteriormente se efectuó la interrogante del estudio basada específicamente en la relación de ambos componentes, a la que prosiguió la justificación e importancia, donde también se esbozó la teoría inherente a los beneficiarios, para luego transcribir los objetivos y la hipótesis, culminando con la construcción de la tabla de Operacionalización. Capítulo II: se establece el marco teórico, es decir, todo lo relacionado a la investigación bibliográfica que inició con la reseña de los antecedentes relacionados con la administración de cartera y el control interno, para luego detallar los criterios científicos, administrativos y contables sobre estas variables, de modo sincronizado, fluyendo hacia el marco contextual y conceptual, donde se exponen los principales conceptos abordados sobre la temática del estudio, para culminar con los aspectos legales correspondientes las normas NIIF y NIA. Capítulo III: se establece el marco general correspondientes a los aspectos de la metodología de la investigación, cuyos tipos son descriptivo y cuali – cuantitativo, en su esencia, porque abordan la problemática a través de cifras concretas que provienen de la aplicación de los instrumentos investigativos a las partes interesadas, en este caso al personal de la empresa Importadora San Vicente y a las autoridades de esta organización, especialmente a aquellos que tienen relación con los procesos contables, de crédito y cobranzas. Capítulo IV: se establece la propuesta del estudio, la cual surge como resultado de la discusión de los hallazgos, es decir, que se obtiene con base en el desarrollo del control interno, que fue el método planteado al inicio de la investigación, cuando se planteó el problema y los objetivos; en esta sección también se realizaron los cálculos numéricos y porcentuales, para lograr más adelante, la conclusión de todo el trabajo de titulación y las recomendaciones pertinentes..

(20) 3 CAPÍTULO I EL PROBLEMA. 1.1.. Planteamiento del problema La administración de la cartera es una de las actividades más relevantes en las. empresas comerciales, debido a que las organizaciones que no utilicen el crédito en las ventas de los productos que comercializa, pueden arriesgarse a perder clientes en un mercado altamente competitivo. Sin embargo, es necesario que la cartera que rota diariamente en las compañías de naturaleza comercial, puedan asegurar la recuperación de esta cartera y el crecimiento del negocio, lo que ha generado que en la presente investigación se la relacione con el control interno. (Mera, 2017). Las actividades concernientes a la administración de cartera a nivel nacional, generan mayor expectativa en las empresas familiares, las cuales no cuentan con mecanismos de control interno adecuados, a pesar de las exigencias de las Superintendencia de Compañías Valores y Seguros, que han reportado el crecimiento de estas entidades en el país, las cuales suelen participar hasta con el 80% del total de entes en el país. Esta situación ha generado que el control interno cobre mayor importancia en las empresas comerciales, especialmente en aquellas que tienen una alta rotación de cartera, como es el caso de las entidades importadores de bienes. (Gómez, 2015). Precisamente, la compañía Importadora San Vicente de la ciudad de Guayaquil, comercializa una diversa gama de productos que los importa desde distintos orígenes, como es el caso de Turquía, de donde adquiere ciertos artículos de porcelana, así como artículos chinos, entre otros, los cuales los comercializa en establecimientos mayoristas y minoristas, estableciendo tarifas accesibles y manejo de créditos en las ventas, como una estrategia para la captación de la demanda. (Importadora San Vicente, 2019)..

(21) 4 La problemática de la Importadora San Vicente se centra específicamente en el crecimiento de las cuentas por cobrar en los dos últimos años, debido a que por diversas razones, no se ha podido recuperar con rapidez la cartera de crédito que mantiene con sus clientes, estimándose que la principal causa para que esta situación conflictiva ocurra, se debe a que esta organización no dispone de un adecuado sistema de control interno, debido a la falta de mecanismos para su implementación en el departamento de Contabilidad de esta entidad (Importadora San Vicente, 2019). Obviamente, la principal consecuencia de no disponer de un adecuado sistema de control interno en la Importadora San Vicente, radica en que no se podrá recuperar toda la cartera, debido a que esta limitación puede impactar de manera negativa en la administración de la cartera, lo que además puede tener conexiones con una reducción de los indicadores de liquidez en la compañía, situación que le impediría continuar comprando los artículos importados, y por consiguiente, tampoco podría continuar comercializando estos productos, generando una limitación en su competitividad. (Importadora San Vicente, 2019). La situación requiere el fortalecimiento del sistema de control interno de la empresa Importadora San Vicente, dado que su debilitamiento acelerado, podría impactar en la caída de los indicadores financieros, especialmente en la liquidez, situación que en un caso severo, puede conducir a la liquidación del personal, si es que la empresa pierde competitividad en el mercado y en un instante de mayor criticidad, puede inclusive agilizar el declive de la organización. (Importadora San Vicente, 2019). 1.2.. Formulación y sistematización del problema. 1.2.1. Formulación ¿Cómo se relaciona el control interno con la administración de cartera en las empresas comerciales, caso Importadora San Vicente?.

(22) 5 1.2.2. Sistematización . ¿Cuáles son los fundamentos teóricos del control interno y la administración de cartera?. . ¿Cuál es la situación actual del control interno en la Importadora San Vicente y cómo se relación con la administración de la cartera en esta organización?. . ¿Qué mecanismo de control interno puede potenciar la administración de cartera en la Importadora San Vicente?. 1.3.. Objetivos de la investigación. 1.3.1. Objetivo General Determinar la relación existente entre el control interno y la administración de cartera en las empresas comerciales, tomando el caso Importadora San Vicente. 1.3.2. Objetivos Específicos . Describir los fundamentos teóricos del control interno y la administración de cartera.. . Analizar la situación actual del control interno en la Importadora San Vicente y su relación con la administración de la cartera en esta organización.. . Elaborar un procedimiento de control interno para potenciar la administración de cartera en la Importadora San Vicente.. 1.4.. Justificación. 1.4.1. Justificación Teórica La administración de cartera es una actividad gerencial que se sustenta en los cuatro componentes de la gestión administrativa, en referencia a la planeación, dirección, organización y evaluación, mientras que el control interno, como su nombre mismo lo indica, se fundamenta en la aplicación del último elemento en mención, aunque el seguimiento y monitoreo es solo una actividad, porque además, efectúa la identificación de los riesgos, así.

(23) 6 como la verificación de la comunicación, ambiente y actividades de control, propiamente dicho. Esto significa que teóricamente existe un vínculo entre la administración de cartera y el control interno, en donde la primera variable establece el objeto de estudio, es decir, la cuestión general a ser analizada, mientras que la segunda es particular, que constituye además el centro de la investigación, razón por la cual se justifica el desarrollo de este trabajo de titulación, dada la pertinencia de las variables y su inmersión en la teoría contable y administrativa. 1.4.2. Justificación Metodológica La metodología aplicada en la investigación se refiere a la aplicación del control interno para determinar la situación conflictiva asociada a la administración de cartera en la empresa escogida como delimitación del estudio, a lo que se añade la pertinencia académica del trabajo de titulación que se sitúa en la línea de investigación inherente al emprendimiento e innovación, producción, competitividad y desarrollo empresarial, así como en la sub-línea correspondiente a control de procesos, las cuales pertenecen al área de los sistemas contables y financieros. 1.4.3. Justificación Práctica El desarrollo del control interno como técnica principal a ser utilizada en la presente investigación, puede ser de mucho provecho en la práctica de las organizaciones, especialmente en lo relacionado a la administración de cartera, uno de los ámbitos de mayor relevancia para las empresas comerciales, que diariamente expenden productos a crédito, como herramienta esencial para la captación de los clientes, considerando la alta competitividad de los mercados, especialmente en los productos que comercializa la empresa Importadora San Vicente..

(24) 7 Por este motivo, el control interno es una herramienta que tiene gran utilidad en la práctica, justificándose su utilización en las actividades inherentes a la administración de carteras en las empresas comerciales, debido a que es uno de los métodos para asegurar la verificación de los indicadores de liquidez, la buena salud financiera de la empresa, o para identificar las áreas o procesos que requieren ser mejorados, por lo que también tiene un impacto positivo en la toma de decisiones directivas y en el manejo de las relaciones con los clientes. 1.5.. Delimitación de la investigación La investigación se ubica en la Importadora San Vicente.. . Área: Contabilidad.. . Objeto de estudio: Administración de cartera.. . Campo: Control interno.. . Tema: La administración de cartera y su relación con el control interno. Sector comercial.. . Delimitación geográfica: Provincia del Guayas, cantón Guayaquil.. . Delimitación temporal: Abril a Septiembre del 2019.. 1.6. . Hipótesis ¿Cuál es el nivel de cumplimiento de la Importadora San Vicente en las cláusulas del ambiente de control, en lo relacionado a los procesos inherentes a la administración de cartera?. . ¿Ha evaluado correctamente la Importadora San Vicente el riesgo en lo relacionado a los procesos inherentes a la administración de cartera?. . ¿Cómo ha evolucionado el nivel de cumplimiento de la Importadora San Vicente en las cláusulas de las actividades de control, en lo relacionado a los procesos inherentes a la administración de cartera?. . ¿En qué nivel de cumplimiento de las cláusulas de la información y comunicación, se.

(25) 8 encuentran los procesos inherentes a la administración de cartera en la Importadora San Vicente? . ¿Ha realizado la Importadora San Vicente el seguimiento de los procesos inherentes a la administración de cartera? Variable Dependiente: Administración de cartera. Variable Independiente: Control interno..

(26) 9 1.7.. Operacionalización de las variables. Tabla 1. Operacionalización de las variables Variables Variable Independiente Control interno. Definición conceptual Procesos sistemático que consiste en la evaluación de las políticas, finanzas y/o procesos administrativos de las organizaciones. Dimensiones. Indicadores. Ambiente de control. Porcentaje de cumplimiento del componente ambiente de control. Identificación de riesgos. Porcentaje de cumplimiento del componente identificación de riesgos. Actividades de control. Porcentaje de cumplimiento del componente actividades de control. Información y comunicación. Porcentaje de cumplimiento del componente información y comunicación. Seguimiento y monitoreo. Variable Dependiente Administración de cartera. Planeación, organización y control de las cuentas por cobrar. Cuentas cobrar. Instrumentos Observación directa y cuestionario de control interno. Porcentaje de cumplimiento del componente seguimiento y monitoreo. por Plazo Encuesta Promedio de Cobranzas,. Activos organizacionales. Evolución de la cartera vencida Evolución de activos.

(27) 10 CAPITULO II MARCO REFERENCIAL. 2.1.. Antecedentes de la investigación Dentro de este apartado se mencionarán los estudios que anteceden al presente trabajo. de titulación realizado con anterioridad cuyas variables coinciden, se describirá el objetivo, metodología y resultados, los cuales serán relevantes para el desarrollo, por tal razón serán descritas las diferentes investigaciones encontradas en la literatura teórico. La investigación realizada por Hidalgo (2016), el cual tuvo como principal objeto de determinar la influencia del Control Interno en la Gestión de Créditos y Cobranzas en una empresa de servicios de pre-prensa digital en Lima-Cercado, la técnica de la encuesta fue aplicada a 40 personas, para determinar la importancia de contar con un sistema de control interno en la gestión de créditos y cobranzas, los resultados indicaron que la política de cobranzas no está amparada en una política definida de créditos, que adopta un criterio suelto de créditos sin las garantías necesarias que aseguren su retorno, cualquier política de cobranza que se adopte caerá en el vacío, la empresa no tiene, simplemente se produce un abultamiento en las cuentas por cobrar con alto porcentaje de incobrables. El estudio realizado por Herrera (2015) cuyo objetivo fue evaluar los controles internos implementados en los procesos de una empresa comercial de la ciudad de Guayaquil que se dedica a la compra y venta de insumos médicos con el fin de evitar riesgos, detectando y corrigiendo las debilidades de controles que se presentan en el área de crédito y cobranzas, cuya metodología que se aplicará modelo del COSO ERM, con el fin de identificar las debilidades de controles que pueden afectar al desempeño de la compañía y tratar de una manera efectiva la incertidumbre y las oportunidades, los resultados obtenidos indicaron que a aplicación correcta de los controles internos en las empresas comerciales permite evaluar la.

(28) 11 eficiencia de los procesos ejecutados y proporcionar una idea clara a la administración, el estudio permitió detectar debilidades en los controles como falta de manual de políticas y procedimiento en el área de crédito y cobranzas, no se realizan actividades enfocadas a dar respuesta y valoración a los riesgos que puedan afectar a los procesos del área que genera la administración no puede tomar acciones correctivas oportunas para dar respuesta a los riesgos. Otro estudio realizado fue de autoría de Bone (2015) cuyo objetivo de mejorar la gestión de cobranza a través de un diseño de modelo de control interno en la empresa Imprecompu en la ciudad de Santo Domingo, la metodología es cuali-cuantitativa con tendencia cuantitativa, utilizando los métodos inductivo deductivo y analítico – sintético se interpreta los datos obtenidos mediante la aplicación de las técnicas de investigación, los resultados indican que se no estaba aplicando un Sistema de Control Interno eficiente para las cuentas por cobrar, la evaluación respectiva se evidenciaron problemas en cuanto al control de las cuentas por cobrar, escenario que se convierte en la ineficiencia, bajo rendimiento y mala utilización de los recursos. Según las investigaciones descritas se pone en consideración que la administración de la cartera vencida está ampliamente ligada al control interno, cual incide de forma directa en el rendimiento financiero de la empresa debido a la falta de seguimiento de las cuentas por cobrar, por tal razón, es necesario que los procesos se lleven a cabo de forma correcta a fin de mejorar su rendimientos lo cual se abordará a lo largo del desarrollo del presente estudio. 2.2.. Marco teórico. 2.2.1. Control interno. Definición El control interno es una herramienta potente para la comunidad de organizaciones empresariales, que ejecutan procesos contables complejos y que requieren definir los métodos para la evaluación de estas actividades, las cuales tienen un vínculo directo con la buena.

(29) 12 salud financiera de los negocios, lo que evidencia su importancia, dado que las normas internacionales de esta materia, exigen a las corporaciones una cuota importante de transparencia financiera. Según Del Toro y otros (2015), el control interno consiste en “un mecanismo contable que asegura el buen funcionamiento de la gestión contable, garantizando máxima eficiencia en estas tareas, mediante la acción de peritos que pueden emitir un criterio técnico sobre los recursos y procesos, conforme a los resultados de la evaluación del cumplimiento cabal y óptimo de requisitos legales y reglamentarios pertinentes”. Al mencionar el control interno, este se encuentra inmerso también en los procesos contables, en donde tiene gran relevancia, a pesar de ello, también puede ser empleado en otros procesos en donde se requiera su optimización, de modo que se puedan generar mayores beneficios que la empresa puede recibir, de modo que permite la toma de decisiones de la alta administración para fortalecer las condiciones financieras, acorde a los principios de transparencia. Las Normas Técnicas de Auditoría españolas enfatizan con gran interés en el control interno, cuyo fundamento consiste en la elaboración de una serie de actividades concatenadas e integradas situadas a la protección del eje de la función de operaciones de la organización, que contribuyan a la optimización de recursos, es decir, el control del gasto y el aumento paulatino de los bienes y servicios que puedan generar ingresos superiores, minimizando el riesgo de que se perpetre el fraude”. (Vivanco, 2017). Las cuentas que están inmersas en los estados financieros de las empresas, requieren ser evaluadas con técnicas que prueben su confiabilidad, para evitar un fraude, razón por la que estos deben probar su exactitud. Las organizaciones, accionistas, talento humano y la sociedad en general se ven beneficiados con el uso del control interno..

(30) 13 2.2.1.1.Historia del control interno El control interno se originó desde el principio de los tiempos del ser humano, por la necesidades de controlar las pertenencias, cosechas, ganados, etc., teniendo un mundo tan cambiante al momento de administrar sus bienes se fueron creando diversos métodos de un control contable. El control contable se originó en la década de los 60, con el crecimiento de nuevos negocios a nivel mundial donde surgieron necesidades, prohibiciones y por supuesto la gran demanda de contrabando, por lo que nació la necesidad de normas que regulen las normas contables establecidas, lo que garantice la confianza en las organizaciones, donde se puede certificar los estados financieros, quedando como gran beneficio a la sociedad. (Chacón, 2016). En la ciudad de Londres a partir de 1972, se aprobó que a nivel mundial se realice mecanismos de control en calidad contable a través del IASC, en 1973 año en el cual nació por primera vez las Normas Internacionales de Contabilidad NIC, hasta que a inicios del año 2000 fueron modificadas por las NIIF, la IASC cambia su estructura por IASB por sus siglas en ingles Junta de Normas Internacionales de Contabilidad. (Lunkes, Ripoll, & Silva, 2015). En el año de 1985, surgió el nacimiento del informe COSO I, con la aparición de las IASC, siendo el primer proceso documentado de control y evaluación contable para las organizaciones siendo estas públicas o privadas, siendo el pionero para la elaboración de este proceso el Comité de Organizaciones Patrocinadoras de la Comisión Treadway de Estados Unidos de América, ya para el año 2004 surgiría la transformación a un nuevo manual denominado COSO II, quedando una nueva mejora de procesos con el COSO III siendo modificado para el 2013. (Rivas Márquez, 2015). A partir del año 2000 en Latinoamérica comenzaron la aplicación de las normas NIIF, pero la adopción no se completó de manera exitosa debido que existieron continuos atrasos,.

(31) 14 lo que generó la creación, del GLENIF para finales del año 2010 este grupo genero el interés del inicio del uso de las Normas Internacionales de Información Financieras NIIF, para todas las estructuras empresariales siendo estas públicas o privadas, cumpliendo con las normas contables internacionales establecidas a través del control financiero. (Paredes J. , 2016). En el Ecuador comenzó con la adopción de las normas de control de interno NIIF, supervisado por la Superintendencia de Compañías y Seguros, a partir del año 2006 con número de 06.Q.ICI.004 siendo la Resolución que verificaba la aplicación de la norma en las organizaciones. Para el 2012 último año que se dio como extensión al plazo para la aplicación de las normas NIIF en todo el territorio ecuatoriano, quedando esta aplicación para todo tipo de empresa sea esta pública o privada. (Superintendencia de Compañías, 2006). 2.2.1.2.Componentes de control interno En las organizaciones sea cual sea su estructura, los mecanismos que ayudan a los procesos internos de auditoria, siempre será el control interno, de tal manera que con el respectivo cumplimiento a cabalidad de esta herramienta, gestiona un óptimo seguimiento de cada una de sus dimensiones. Detallando los componentes que están inmersos dentro de un sistema de control interno: Ambiente de control. Evaluación de riesgos. Actividades de control. Información y comunicación. Monitoreo y seguimiento. (Viloria, 2016). Mencionando el componente de ambiente de control, este se trata del total entorno de la empresa, donde se interactúan en total énfasis las políticas y valores éticos de la misma, lo cual repercute con el desempeño del talento humano teniendo una influencia directa, lo que genera un impacto significativo a las organizaciones (Paiva, 2017)..

(32) 15 Denominada la evaluación de los riesgos, como la obtención de un análisis de calificación para evaluar los eventos que ya fueron realizados que generen alguna reacción rara para el desarrollo contable y se pueda minimizar los riesgos para las organizaciones. (Pirela, 2016). Mientras que las actividades de control siendo el tercer elemento, que mide las gestiones de los procesos, ordenándolos desde el gestor de talento humano, hasta los directivos de alto control, que deben de realizar las actividades para la ejecución de los objetivos establecidos por las organizaciones (Plasencia, 2016). Continuando con los componente de la información y comunicación, esta se refiere al resguardo y almacenamiento de los datos de la organización, así como la seguridad a su acceso además de la confidencialidad de la información, mediante los instrumentos necesarias, así como la garantía de que los registro muestren confiabilidad y útiles para propósitos de la empresa (Paiva, 2017). El seguimiento y monitoreo denominado como el último elemento de control, que es el cual evaluó a todos los componentes desde el inicio del proceso de control hasta su finalización, donde se verificaran las fortalezas o debilidades detectadas, lo que ayudaría a los objetivos estructurados y así evitar posibles distracciones originadas por un mal proceso de control. (Pirela, 2016). Como nos indica el estudio de los cincos componentes que conforman el control interno, todos se interrelacionan entre sí, demostrando que componente del ambiente de control se encuentra repetidamente en toda la organización al generar un ambiente saludable y organizado, con la detección de próximos riesgos se está cumpliendo con la evaluación de riesgos, lo que ayuda de manera positiva a la estructura de los estados financieros, a través de los procesos contables correctos se está cumpliendo con otro elemento de control como lo es las actividades de control, teniendo una buena política de confidencialidad de datos se.

(33) 16 cumple con el penúltimo elemento que es la información y comunicación y por último elemento de control el más importante de todos ya que se encarga del seguimiento y monitoreo de todos los demás elementos certificando que el proceso de control sea efectivo y eficaz. 2.2.2. COSO El Comité de Organizaciones Directoras de la Comisión de Comercio, por sus siglas en inglés, mejor conocido con el nombre de COSO, fue creado por vez primera en la década de los ochenta, siendo desde aquella época específica, la gran causante a los cambios que se presentaron en las estructuras organizacionales de ese entonces, por la crisis aguas que se dieron en las empresas de EEUU, lo que se dio como inspiración a cinco entidades a formar parte intrínseca de una comisión que se destine directamente al liderazgo y reconocimiento de los riesgos empresariales, al ejecutar el control interno y conocer los escenarios de fraudes que generaron la crisis, a través de la sistemática del COSO. En el año de 1992 se estructuró la Comisión Treadway, asociándose muchas instituciones comerciales e industriales, que tenían la imperiosa necesidad de gestionar el conocimiento eficientemente, en materia de auditoría y contabilidad, sobre todo porque en aquellos años tuvo lugar la crisis económica en algunos países, donde algunas de las empresas más destacadas sufrieron graves impactos financieros, por lo que surgió como novedad en aquel año, el control interno que fue establecido como la estrategia más prominente en el COSO I, en vista de su logro y descubrimiento del sistema de control interno y la unión de sus componentes, de manera que se produjo el inicio del fortalecimiento de la nueva era del control. (Santacruz, 2015). El COSO I contiene implícito algunos componentes que permiten conocer el desempeño del ambiente organizacional, las actividades de identificación de las amenazas, así como también aquellas acciones relativas al control interno, su seguimiento e información,.

(34) 17 incluyendo de las técnicas y los mecanismos que facilita la optimización de todos los procesos contables, financieros y empresariales, debido a que su aplicación no es excepcional para el área contable. (Quinaluisa, Ponce, Muñoz, Ortega, & Pérez, 2018). El COSO I se compuso inicialmente en la década del año 90, quedando como vía para la solución de los fenómenos más relevantes acontecidos en aquella época, con la caída de algunos gigantes en el mundo de los negocios, por lo que las ciencias contables enfatizaron en su publicación, a pesar de ello, algunas de las empresas siguieron presentando problemas financieros, afectando el mundo de los negocios obligando la revisión de dicho modelo de gestión. La organización en mención (COSO), prosiguió con la evaluación de los fracasos financieros acaecidos en diversas partes del mundo, poniendo especial énfasis en los casos de Enron y Parmalat, en los años 2001 y 2003, originando la creación del COSO II en el 2014. Al respecto, (Rivas, 2015) consideró diferencias con el COSO I, para mejorar la confianza de los empresarios. Entre los componentes que integran estos componentes hacen referencia al establecimiento de objetivos, evaluación de los riesgos y los cinco componentes del primer documento. Cinco años más tarde, se creó el control interno COSO III reformó el modo de de evaluar cada uno de los componentes del control interno, volviendo a cinco dimensiones, pero dando mayor relevancia a la evaluación del riesgo y al seguimiento de los procesos. (Rivas, 2015). El COSO III se creó con el propósito de realizar las presentaciones de los informes financieros responsables, enfatizando en la ética y los valores del Contador como elemento esencial para el desarrollo de la evaluación respectiva. (Quinaluisa, Ponce, Muñoz, Ortega, & Pérez, 2018)..

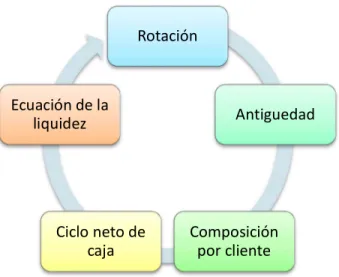

(35) 18 2.2.3. Administración de cartera La administración de cartera se considera una evaluación que se realiza de manera sistemática para el rastreo y el seguimiento del control de la cartera que se encuentra vencida, con la finalidad de lograr realizar los pagos que se requieren en el tiempo adecuado y de manera efectiva y oportuna. Dentro de esta actividad se incluyen los registros y calificación de las cuentas pendientes de cobro que por lo general emplean plazos superiores a los 30 días, 60 días, 90 días o más tiempo de acuerdo a las políticas internas de crédito establecido. De acuerdo a (Redondo, Diez, & López, 2015), la administración de la cartera “es el proceso que permite identificar una estructura y recursos orientados hacia la recuperación de la liquidez para las empresas lo cual se debe realizar oportunamente, estableciendo una tasa de interés y un plazo de crédito”. La administración es una de las actividades de mayor relevancia para mantener un pago adecuado de valores que aseguran el funcionamiento de cualquier organismo social, por lo tanto mediante la administración de la cartera es posible establecer premisas que permitan la recuperación de los montos otorgados a crédito y generar liquidez en la empresa, mediante la recuperación del flujo de efectivo a través de sus componentes básicos. Entre los componentes básicos y principales conceptualizaciones de la administración de cartera se identifican los siguientes:.

(36) 19. Rotación. Ecuación de la liquidez. Ciclo neto de caja. Antiguedad. Composición por cliente. Figura 1. Administración de cartera. Conceptos básicos. Elaborado por: (Jones & George, 2016) Rotación: Indicador financiero que permite identificar el tiempo con que se tarde en efectivizarse las ventas a crédito que se realiza en las empresas, teniendo en cuenta el número de días para su recuperación. Antigüedad. Es el número de días que se mantiene sea este de manera absoluta o porcentual, la cual determina el tiempo que está vigente. Composición por cliente. El costo de oportunidad es el cual nos sirve para la financiación de la cartera, lo que nos indica que se debe de tener una revisión de la cartera de los clientes siendo esto una inspección de cada uno de los movimientos, recociendo la dependencia de los cliente y grado de vulnerabilidad y los niveles en que los clientes mantienen sus obligaciones. Ciclo neto de caja. Indica la forma en que la empresa cubre las cuentas por pagar con la cartera, mientras sea tenga la necesidad de pagar, el retorno del flujo de efectivo es más largo. Ecuación de la liquidez. Mientras se tenga un flujo de efectivo negativo con respecto a los números de días de las cuentas por cobrar versus los números de días de las cuentas por.

(37) 20 pagar, lo que nos quiere decir que se está vendiendo al contando y comprando al contado, generando un equilibro positivo. La administración de cartera tiene por finalidad la recuperación de las cuentas por cobrar para mantener la liquidez que requiere la empresa para continuar con sus operaciones y obligaciones, identificando el cumplimiento de la custodia de los valores, la gestión de cobro, la recuperación del efectivo y la recuperación de las operaciones de compra – venta de manera que se mejore las condiciones de crédito y de cobranza a través de las políticas establecidas. 2.2.3.1.Cartera de Crédito Al referirse a la Administración de cartera se precisa efectuar la conceptualización inherente a la gestión de crédito que tiene por finalidad controlar las transacciones que se efectúan por concepto de una venta realizada a crédito y la recuperación de los valores mediante la cancelación del bien, mismo que precisa de la cancelación de un contrato estipulado en un tiempo determinado, para esto se ha realizado la revisión bibliográfica de textos y fuentes web adentrados en la temática. Considerando el criterio de Velazquez (2016), se conceptualiza el crédito como “aquel contrato que involucra una operación financiera entres dos partes, donde una de ellas es denominada acreedor (realiza el crédito), y la otra parte el deudor (recibe el crédito) la cual solicita y se obliga a la cancelación del mismo, adicional al pago de los intereses generados de acuerdo al tiempo de cobranza, además de los montos asociados a los seguros y costos adicionales, requiriendo la identificación de condiciones pre - establecidas. Al respecto Topa (2016) se refiere al crédito como “generación de una deuda por la adquisición de algún bien, servicio o efectivo, el cual se va a recuperar con el pago del mismo en un tiempo determinado generando dependiendo de los términos un interés”..

(38) 21 Por lo expuesto se determina que la gestión de crédito es una transacción en la que se puede generar beneficios para las partes involucradas, donde la primera obtiene un bien, producto o servicio a cambio de un pago que puede cancelar a través de un pago diferido a una tasa de interés especificada por la empresa. 2.2.3.1.1. Gestión de crédito La gestión de crédito hace referencia al conjunto de herramientas aplicadas para efectuar la planificación y control de las indicaciones relacionadas con la fase de crédito y cobranza por la que es responsable el acreedor del bien o servicio, donde se encuentran inmersos otros factores como la calidad, el precio y los aspectos referentes a la fidelización del cliente hacia la empresa, en relación con el crédito generado para lograr la competitividad de la misma. Al respecto Rodríguez (2015), conceptualiza la gestión de crédito como “las estrategias aplicadas para la recuperación de los valores adecuados, indicando el aplazamiento del pago, pronto pago, refinanciación de deudas y otras que buscan beneficiar a los clientes y a la empresa para protección de sus cuenta por pagar y su reposición”. La gestión de crédito tiene por finalidad facilitar el pago de los clientes a la empresa, de modo que pueda continuar adquiriendo las mercaderías y cubriendo los rubros que se generen a consideración de las compras realizadas, estas se consideran de gran relevancia para las transacciones económicas asumidas por el deudor contando con el pago de las transacciones a plazos y su respectivo interés. Considerando el criterio de Brachfield (2015) los créditos son “la posibilidades de otorgar a los clientes facilidades de pagos más aún en los casos de las empresas comerciales, esta se encuentra compuesta por diferentes elementos inherentes a la actividad empresarial, se origina desde que el cliente solita el crédito hasta que recibe el monto de crédito y luego la gestión del cobro”..

(39) 22 Para el desarrollo de la gestión del crédito se efectúa un proceso sistemático que hace posible mejorar la cobranza de las obligaciones de los clientes asociados a las cuentas por cobrar para mantener la liquidez de la empresa acreedora del pago, de modo que una correcta gestión del crédito permite otorgar crédito a los clientes y realizar las acciones efectivas para conseguir que se cancelen las deudas y se otorgue créditos de acuerdo al nivel de responsabilidad de las empresas deudoras. 2.2.3.1.2. Otorgamiento de crédito. Para el otorgamiento del crédito se procede a efectuar procedimientos donde se verificaran a los clientes, identificando el tiempo en el que los clientes realizan un pago con respecto a sus facturas de los productos, la capacidad que tiene para el pago, para esto es necesario es posible identificar algunas actividades de la administración de manera coordinadas con el propósito de llevar el control respectivo a las obligaciones que se mantienen en las empresas, y se pueda mantener una liquidez óptima y proseguir con las funcionabilidad de la empresa y otorgar créditos fiables, contando con los responsables de realizar la diligencia para dar el crédito y posteriormente la cobranza. El otorgamiento del crédito involucra una serie de pasos y políticas, indicando las principales necesidades y requerimientos para efectuar el análisis del cliente de manera previa, mediante esta fase se tiene por finalidad lograr la recuperación de por lo menos el 80% del monto otorgado, mientras que el restante se consigue mediante las habilidad y destrezas del encargado del Departamento de cobranza y gestión para lograr el pronto pago que genera liquidez. (Endara, 2016). De acuerdo a lo descrito se concluye que la fase de otorgamiento del crédito se considera una de las estrategias básicas que realiza una empresa con la finalidad de reducir la probabilidad de generar un riesgo en la cobranza de los productos entregados a los clientes, lo que no solo hace posible mejorar la cobranza de las mercaderías vendidas, además se vincula.

(40) 23 a las ganancias obtenida y mejorar las expectativas de crecimiento organizacional, ya que al vender se busca recuperar esos valores con el interés generado y continuar con el proceso de venta reduciendo las posibilidades de pérdida de la inversión realizada. 2.2.3.1.3. Manejo y control de crédito. Para cumplir con el manejo y control del crédito es preciso que se aplique las actividades de la administración de las cuentas por cobrar que se han originado como resultado de los créditos otorgados a los diferentes clientes de la empresa, por lo tanto actúa como una herramienta para mejorar la competitividad y la liquidez, mejorando la gestión de cobranza, reduciendo los plazos de pagos y facilitando el otorgamiento de créditos y la cobranza” Bermúdez (2015). Para garantizar el manejo y el control de los créditos se requiere contar con las condiciones que garanticen el pago efectivo en el tiempo acordado, de manera que se reduzcan los riesgos de cuentas por cobrar y se evite la pérdida de la liquidez en un periodo contable, por lo expuesto se determina que actúa como una herramienta contable que hace posible l evaluación de los clientes, los montos a otorgar, el plazo de pago y mediante una solicitud de crédito comercial pueda ser analizado de manera previa para dar un crédito a un cliente que pueda cancelar las obligaciones contraídas. 2.2.3.2.Gestión de cobranzas de la cartera de crédito La finalidad de la gestión de cobranzas es la reacción de la formal comercial de los clientes, de modo que se logre mantener un crédito activo, cumplimiento de los pagos a plazos establecidos y se aproveche las ventajas que incluye mantener la relación de negocio entre las partes, donde se involucra la administración de cartera y del crédito aplicado para posteriormente efectuar las actividades de cobranza que mejoren las actividades y las relaciones comerciales de la empresa y del cliente..

(41) 24 Considerando el criterio de Izar y Ynzunza (2017), la gestión “puede considerarse un sinónimo de administrar, por lo tanto permite que el departamento directivo sea el responsable de la planeación, dirección y control de las diferentes actividades que involucra el correcto manejo de los resultados y el cumplimiento de los objetivos establecidos por la organización. Por lo expuesto, la gestión hace referencia a la forma en la que la empresa es capaz de manejar los recursos y los procesos para lograr el cumplimiento de los objetivos establecidos, mediante el desarrollo de planes, estrategias y técnicas que permitan la planificación, organización, control y evaluación de los planes de cobranza, de manera que previo al otorgamiento del crédito se pueda conocer el tipo de cliente y su capacidad para poder responder por las obligaciones adquiridas. Al respecto Izar y Ynzunza (2017), señala la cobranza como “un proceso formal que busca mantener y obtener liquidez en la empresa, a través de la recuperación de la cartera vencida, por lo cual se optimiza la planificación de las actividades, ejecutar las políticas internas establecidas y solicitar la documentación que acredite el otorgamiento del crédito”. Por otro lado Gutiérrez (2017) conceptualiza la gestión de cobranza como “el proceso realizado para por el personal del área de cobranza para la administración de los valores, de modo que se logre mantener la fidelidad de los clientes, garantizar el pago oportuno y generar oportunidad de liquidez y crecimiento para la empresa a través de las ventas a crédito”. Tomando las conceptualizaciones descritas anteriormente se concluye que la Gestión de cobranza permite la liquidez de la empresa y su crecimiento en ventas, siempre que se realice el proceso correcto previa al otorgamiento del crédito, el mismo que incluye la documentación del posible clientes, la revisión de su capacidad de pago, el registros de las actividades que realiza y de esta manera se puede establecer un monto y un plazo de crédito que pueda cubrir sin afectar a la organización y los indicadores de liquidez financiera..

Figure

+7

Documento similar

D) El equipamiento constitucional para la recepción de las Comisiones Reguladoras: a) La estructura de la administración nacional, b) La su- prema autoridad administrativa

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de