I

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES” - TULCÁN

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS C.P.A.

TEMA:

PLANIFICACIÓN FINANCIERA EN SEGRES CÍA. LTDA., DE QUITO,

DURANTE EL AÑO 2014.

AUTORA:

HUERA CORAL ANDREA CRISTINA

ASESOR:

ING. SANDOVAL MALQUÍN DANNY MAURICIO

TULCÁN - ECUADOR

V

Dedicatoria

A mi Dios Jehová, que gracias a él existo,

Por acompañarme en el transcurso de mi vida,

Y sobre todo por darme a los mejores padres del mundo.

A mis padres Marco Huera y Alicia Coral

Por su apoyo incondicional, su amor,

VI

Agradecimiento

“Si puedes soñarlo, puedes hacerlo realidad.” (Walt Disney); por ello quiero agradecer a mi Dios Jehová, que me regala vida día a día y me bendijo con una linda familia que siempre me han apoyado en todo momento.

A mis padres Marco Huera y Alicia Coral, por su amor, dedicación, por los consejos que me han hecho una persona de bien, el cumplimiento de esta meta es gracias a su esfuerzo.

A mis hermanos Johana y Fernando Huera Coral, que han sido mis compañeros de vida.

A mi enamorado Fernando Guaigua, por su apoyo, amor, comprensión y ayuda incondicional en todo momento.

A todos ustedes les agradezco profundamente por todo lo que han hecho por mí y a Jehová por hacerlos parte de mi vida.

A Ing. Danny Sandoval, asesor y buen amigo, que ha sabido guiarme por los caminos del conocimiento y por el tiempo que ha dedicado, para que este sueño sea realidad.

VII

RESUMEN EJECUTIVO

En la actualidad es necesario que las empresas cuenten con una adecuada planificación financiera, que contribuya a maximizar la riqueza de los accionistas, partiendo del estudio de la situación económica y financiera de la empresa Segres Cía. Ltda., se pretende mejorar la gestión del capital de trabajo y por ende contribuir al crecimiento y desarrollo de la misma.

El tema planteado es relevante ya que la gestión del capital de trabajo contribuye al manejo de los recursos financieros en el corto plazo para cumplir con las obligaciones sociales, fiscales y comerciales, sin caer en el sobre endeudamiento o en el cese de actividades. Se desarrolla la investigación bajo la línea de investigación Administración Financiera y Responsabilidad Social, posteriormente se elabora el marco metodológico basándose en la modalidad cualitativa y cuantitativa, así como también en los diferentes tipos, métodos, técnicas e instrumentos de investigación.

VIII

ABSTRACT

At present, it is necessary for companies to have adequate financial planning, which contributes to maximizing shareholder wealth, based on the study of the economic and financial situation of the company Segres Cía. Ltda., Is intended to improve the management of working capital and therefore contribute to the growth and development of the same.

The issue raised is relevant since the management of working capital contributes to the management of financial resources in the short term to comply with social, fiscal and commercial obligations, without falling into over-indebtedness or in the cessation of activities. Research is carried out under the Financial Management and Social Responsibility research line, and the methodological framework is elaborated based on the qualitative and quantitative modality, as well as on the different types, methods, techniques and research instruments.

IX

ÍNDICE GENERAL

Certificación del AsesorDeclaración de Autoría Derecho de Autor Dedicatoria Agradecimiento

RESUMEN EJECUTIVO ABSTRACT

INTRODUCCIÓN 1

Antecedentes de investigación 1

Estado del Arte 2

Formulación del problema 3

Delimitación del problema 3

Objeto de investigación y campo de acción 3

Identificación de la línea de investigación 3

Objetivos 3

Objetivo General 3

Objetivos específicos 4

Idea a defender 4

Justificación del tema 4

Novedad, Aporte Teórico y Significación Práctica. 5

CAPÍTULO I MARCO TEÓRICO 6

1.1. Origen y evolución de la Administración Financiera 6

1.2. Análisis y valoración crítica de las distintas posiciones teóricas sobre Administración

financiera y gestión del capital de trabajo 7

1.2.1. Administración Financiera 7

X

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre finanzas. 24

1.4. Conclusiones parciales del capítulo 25

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 26

2.1. Caracterización de Segres Cía. Ltda. 26

2.1.1. Reseña histórica 26

2.1.2. Caracterización del Sector 26

2.1.3. Caracterización de la Rama 26

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. 26

2.2.1. Modalidad de investigación 27

2.2.2. Población y Muestra 28

2.2.3. Métodos, Técnicas e Instrumentos de Investigación. 29

2.2.4. Técnicas e instrumentos de Investigación 30

2.2.5. Interpretación de resultados. 32

2.3. Planteamiento de la propuesta 50

2.3.1. Título de la Propuesta 50

2.3.2. Caracterización de la propuesta 50

2.3.3. Desarrollo de los elementos de la propuesta 51

2.3. Conclusiones parciales del Capítulo 62

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS 63

3.1. Información de expertos 63

3.2. Interpretación de resultados de la validación de expertos 64

3.3. Conclusiones parciales del Capítulo 67

CONCLUSIONES GENERALES 68

RECOMENDACIONES 69

X

ILUSTRACIONES

Ilustración 1 Cinco fuerzas de Porter 11

Ilustración 2 Pregunta 1 – Encuesta 34

Ilustración 3: Pregunta 2 – Encuesta 35

Ilustración 4: Pregunta 3 – Encuesta 36

Ilustración 5: Pregunta 4 – Encuesta 37

Ilustración 6: Pregunta 5 – Encuesta 38

Ilustración 7: Pregunta 6 – Encuesta 39

Ilustración 8: Pregunta 7 – Encuesta 40

Ilustración 9 Estructura económica y Financiera 43

Ilustración 10 Estructura operativa y financiera 44

Ilustración 11: Organigrama de Segres Cía. Ltda. 53

Ilustración 12 Estructura Metodológica 64

Ilustración 13 Organización de la propuesta 65

Ilustración 14 Viabilidad para la aplicación practica 65

Ilustración 15 Actualidad de la propuesta 66

Ilustración 16 Impacto empresarial de la propuesta 66

Ilustración 17 Inseguridad en el Ecuador 110

Ilustración 18 Activos - año: 2014 110

Ilustración 19 Activos – año: 2015 111

Ilustración 20 Pasivos y Patrimonio - año: 2014 112

Ilustración 21 Pasivos y Patrimonio – año: 2015 112

Ilustración 22 Estado de Resultados - año: 2014 114

Ilustración 23 Estado de Resultados – año: 2015 115

Ilustración 24 Activos – año 2013, 2014 y 2015 117

Ilustración 25 Pasivos y Patrimonio – año 2013, 2014 y 2015 118

Ilustración 26 Estado de resultados – años: 2013, 2014 y 2015 121

Ilustración 27 Índice de empresas por cada 10000 habitantes 130

Ilustración 28 Población por cantones en el Ecuador 131

Ilustración 29 Tasa de natalidad por año 131

Ilustración 30 Proyección de la demanda 132

XI

Ilustración 32 Demanda Proyectada 133

Ilustración 33 Numero de empresas por su actividad. 133

Ilustración 34 Oferta Proyectada 134

Ilustración 35 Demanda insatisfecha 135

TABLAS

Tabla 1 Matriz FODA 15Tabla 2 Población de estudio para encuesta y entrevista 28

Tabla 3 Métodos, técnicas e instrumentos 31

Tabla 4 Indicadores financieros 45

Tabla 5 Matriz de Fortalezas, Oportunidades, Debilidad y Amenazas. 48

Tabla 6 Factores claves de éxito 54

Tabla 7: Objetivos 54

Tabla 8: Desarrollo de estrategias 55

Tabla 9: Plan de acción 56

Tabla 10: Indicadores de Seguimiento 57

Tabla 11 Evaluación y Monitoreo 58

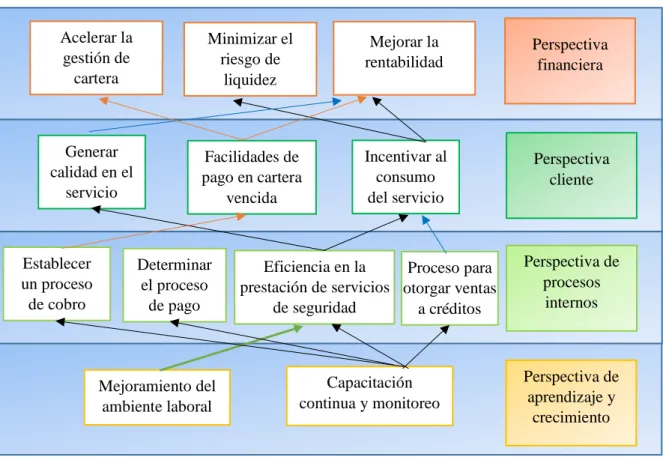

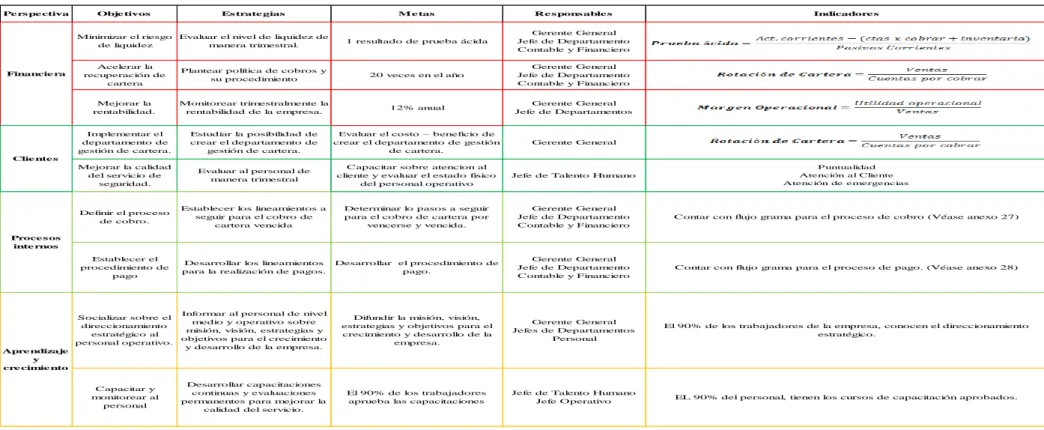

Tabla 12 Cuadro de Mando Integral 59

Tabla 13 Validador N° 1 63

Tabla 14 Validador N° 2 63

Tabla 15 Validador N° 3 63

Tabla 16 Validador N° 4 63

Tabla 17 Validador N° 5 64

Tabla 18 Demanda Insatisfecha 134

ANEXOS

Anexo 1 Aprobación del perfil de tesis 74Anexo 2Aprobación de la empresa para realizar el trabajo investigativo 75

Anexo 3 Matriz de operación de variables 78

Anexo 4 Guía de entrevista 79

Anexo 5 Cuestionario de encuesta 84

XII

Anexo 7 Cinco Fuerzas de Porter 89

Anexo 8 Indicadores de liquidez 92

Anexo 9 Indicadores de rentabilidad 93

Anexo 10 Indicadores de Endeudamiento 95

Anexo 11 Indicadores de actividad 96

Anexo 12 Inflación Anual 97

Anexo 13 Certificados de cumplimiento y notificaciones de pago 99

Anexo 14 Juego de Estados Financieros 104

Anexo 15 Indicadores de inseguridad en el Ecuador 110

Anexo 16 Análisis Vertical al Estado de Situación Financiera 110

Anexo 17 Análisis Vertical del Estado de resultados. 114

Anexo 18 Análisis Horizontal del Estado de situación financiera. 117

Anexo 19 Análisis Horizontal del Estado de resultados. 121

Anexo 20Tasa referencial, activa y pasiva del sistema financiero 123

Anexo 21Ventas a Crédito 124

Anexo 22 Componentes de la misión y visión 127

Anexo 23 Manual de Funciones de Segres Cía. Ltda. 127

Anexo 24 Política de Cobranza 129

Anexo 25 Política de Pagos 129

Anexo 26 Análisis de la Demanda Insatisfecha 130

Anexo 27 Proyecto 1: Creación del departamento de Gestión de Cartera 135

Anexo 28 Análisis costo – beneficio de crear el departamento de Gestión de Cartera 136 Anexo 29 Pruebas de estado físico 138

Anexo 30 Evaluación del personal por parte de clientes 139

Anexo 31 Flujo grama de cobro 140

Anexo 32 Flujo grama de pago 141

Anexo 33 Oficios entregados a los validadores 142

Anexo 34 Encuesta aplicada a los validadores 147

Anexo 35 Presupuesto de Investigación 152

1

INTRODUCCIÓN

Antecedentes de investigación

En la investigación a realizar, sobre la planificación financiera para la empresa de Seguridad Responsable Segres Cía. Ltda., es necesario investigar trabajos realizados anteriormente, que se relacionan directamente con el tema planteado, entre los cuales se puede mencionar los siguientes.

Andrea Paulina Terán Machuca (2010), en su trabajo titulado diseño de un modelo de Planificación Financiera para Safetymax Cía. Ltda., cuyo fin es maximizar la riqueza de los propietarios de la empresa, señala que para la realización de una adecuada planificación financiera, se debe profundizar en el trabajo de campo, para identificar claramente los aspectos positivos y negativos de una empresa, que posteriormente servirán de bases para el planteamiento de estrategias financieras y la toma de decisiones.

Entre los trabajos se puede mencionar de Gabriela Isabel Valverde Vega (2011), en su investigación titulada diseño de un sistema de Planeación Financiera para el crecimiento sostenible de la empresa Businnessmind S.A., en el cual se plantea como objetivo elaborar un Diseño de un sistema de planeación financiera para el crecimiento sostenible de la empresa antes mencionada, señala que un plan financiero permite tomar decisiones oportunas basadas en esta herramienta, con el fin de elevar la supervivencia de la empresa en el mercado y la satisfacción de usuarios internos y externos.

Adicionalmente se toma como referencia el trabajo de Karla Sofía Bermeo Jaramillo, (2010), que lleva como título Diseño de un Plan Financiero para la Empresa Agrícola Quality Plan de Pichincha, cuya investigación tiene como objetivo Diseñar un Plan Financiero a corto plazo para la empresa antes mencionada, con la finalidad de establecer los objetivos y estrategias financieras que permitan alcanzar mayor rendimiento y rentabilidad para la empresa, indica que la planificación financiera al corto plazo, contribuye a que mediante establecimiento de estrategias y objetivos, se maximice beneficios.

2

Estado del Arte

Abraham Lincon mencionó “Si pudiéramos saber dónde estamos (diagnóstico) y hacia dónde vamos (visión y dirección del desarrollo), podríamos juzgar mejor que hacer y cómo hacerlo (plan operativo)” De acuerdo a un estudio de campo realizado a empresas radicadas en la ciudad de Morelia del estado de Michoacán con el objetivo de analizar el conocimiento y uso de la planeación formal y financiera por parte de la administración de estas empresas. Los datos se recabaron a través de un cuestionario de 24 preguntas aplicado a responsables administrativos de 46 empresas con más de 10 empleados. En el estudio se trataron temas de conocimiento general sobre negocio, dinero, contabilidad, valor y planeación y sobre el uso de la planeación formal y financiera de las empresas. Los resultados del cuestionario muestran, por ejemplo, que el 54% de las empresas realizan planeación formal y el 65% realizan planeación financiera. También, el 36% de aquellos que realizaron planeación formal, opinaron que la planeación mejora la calidad en la toma de decisiones.

Ecuador, como un gran número de países del mundo, tiene una economía inestable, en el cual se desarrollan miles de empresas su vida económica, las mismas que para poder mantenerse en el mercado y crecer, deben tener adecuadas planificaciones financieras y estratégicas con el fin de maximizar los beneficios y disminuir los costos y riesgos, contribuyendo a la adecuada toma de decisiones, lamentablemente en el país no existe un estudio del número de empresas que aplican formalmente una planificación financiera. En el sector empresarial existen organizaciones que viven el día a día y no cuenta con esta planificación, esta es una de las razones por las cuales se encuentran en crisis de liquidez, endeudamiento, falta de recursos, lo que ocasiona un cese de actividades.

En la empresa Segres Cía. Ltda., se identifica que existe un inadecuado manejo de los recursos financieros, materiales y del talento humano que posee la empresa de seguridad, una de las causas es que el personal administrativo no ha prestado la suficiente atención para realizar un análisis a sus estados financieros y no se ha planteado estrategias de acuerdo a sus necesidades, además por tratar de suplir los inconvenientes que se suscitan en el tiempo se ha elevado desmesuradamente su nivel de endeudamiento.

3

inadecuado manejo de su capital de trabajo, que en otras palabras no disponen de dinero para sus operaciones a corto plazo.

Otro factor que influye en la situación problémica de la empresa es que brinda sus servicios en mayor proporción a empresas del sector público, donde si el estado retrasa el desembolso de dinero a sus acreedores, ocasiona que la empresa no cuente con dinero en el corto plazo.

Es por estos motivos que se ha identificado la necesidad de elaborar la planificación financiera que contribuya al mejoramiento del capital de trabajo en Segres Cía. Ltda.

Formulación del problema

¿Cómo contribuir al mejoramiento de la gestión del capital de trabajo en Segres Cía. Ltda., de Quito?

Delimitación del problema

Lugar: Segres Cía. Ltda., de Quito está ubicada en la parroquia: Chaupicruz, Barrio: El

labrador Calle: pasaje 1 Numero: 88 Intersección: Pablo Casales.

Tiempo: Marzo 2015 – Enero 2017

Objeto de investigación y campo de acción

Objeto de investigación: Administración Financiera

Campo de acción: Finanzas

Identificación de la línea de investigación

Administración Financiera y Responsabilidad Social.

Objetivos

Objetivo General

4

Objetivos específicos

Referenciar teóricamente sobre la planificación financiera y capital de trabajo.

Diagnosticar la situación actual de la gestión del capital de trabajo en Segres Cía. Ltda.

Proponer los elementos que constituyen una planificación financiera.

Validarla propuesta por la vía de expertos.

Idea a defender

Con el diseño de la planificación financiera se contribuye al mejoramiento de la gestión del capital de trabajo en Segres Cía. Ltda., y a la consolidación del sistema económico social y solidario, de forma sostenible en el país.

Justificación del tema

La presente investigación sobre planificación financiera en Seguridad Responsable Segres Cía. Ltda., de Quito, es importante, ya que permitirá al nivel administrativo de la empresa contar con un arma fundamental para la toma de decisiones, que contribuyan al mejoramiento de la gestión del capital de trabajo.

Hoy en día todas las empresas que buscan ser competitivas, deben contar con una planificación financiera, que contribuya a tener una adecuada salud económica y financiera y que facilite la realización de sus procesos financieros de manera normal y fluida, logrando así proyectar una adecuada imagen corporativa, generando en los usuarios internos y externos confianza para la contratación del servicio e incluso para la inversión o financiamiento.

5

herramienta indispensable que ha sido necesaria para toda empresa como es el análisis financiero.

Novedad, Aporte Teórico y Significación Práctica.

Aporte teórico: Se aporta con un marco teórico estructurado con conceptos y definiciones

relacionadas a la planificación financiera y la gestión del capital de trabajo, mismos que permitirán tener una visión general del entorno teórico en el que se desenvuelve Segres. Cía. Ltda.

Significación práctica: En la elaboración de la propuesta, se aplica los diversos métodos,

técnicas, procedimientos y conocimientos teóricos adquiridos durante la formación profesional, con el fin de mejorar la gestión del capital de trabajo en Segres Cía. Ltda.

Novedad científica: La investigación que se realiza permitirá determinar con mayor

precisión la adecuada e inadecuada gestión del capital de trabajo que posee la empresa en un periodo determinado, así como el planteamiento de estratégicas que representen una alternativa de solución al problema planteado, todo ello se elabora para genera un diseño de planificación financiera en Seguridad Responsable Segres Cía. Ltda.

6

CAPÍTULO I MARCO TEÓRICO

1.1.Origen y evolución de la Administración Financiera

La administración es innata en el ser humano, ya que el hombre siempre ha buscado realizar sus actividades de manera eficiente, tanto es así que la administración ha sido aplicada en el día a día, para la subsistencia del hombre, por tales motivos se muestra a continuación el origen y evolución de la Administración Financiera.

Etapa primitiva. En esta época el mundo estaba habitado por tribus nómadas, en donde la forma de organización era la distribución del trabajo por edad y sexo. Sobre la división del trabajo habla Adam Smith (1776), en su obra la Riqueza de las Naciones, donde se menciona que la riqueza de una nación está basada en la adecuada distribución del trabajo, esta fue la primera manifestación de la administración ya que se buscaba una organización adecuada, para realizar de manera más eficiente las actividades.

Etapa antigua. En esta época se establecen los fundamentos de la administración que perduran hasta la actualidad. Es así que los filósofos de la antigua Grecia como Sócrates comparó las actividades de un empresario con las de un general al señalar que en toda tarea, quien la ejecuta debidamente debe hacer planes y utilizar recursos para el logro de los objetivos. Por otra parte Platón indicó que las aptitudes del hombre, hacen que se especialice, en un área en específico, por lo que el trabajado era monótono y duro.

Edad media. En esta época aparece el feudalismo que era un sistema político, económico donde la economía era basada en la agricultura, en la cual los siervos trabajan en las tierras de los señores feudales y estos a su vez se proporcionaban seguridad con el rey haciéndole favores. Este es un tipo de organización que existía en la edad media, hasta la caída del imperio romano, donde los que antes eran esclavos se convirtieron en vasallos, y trabajaban para los feudales con la idea de que no hay tierra sin señor.

Uno de los promotores de la organización, es la iglesia católica, quien al mando de una sola cabeza puede ejecutar sus actividades de forma eficiente a nivel mundial, este modelo de organización ha sido utilizado por las empresas hasta la actualidad, donde todos quienes las integran están enfocados a cumplir un mismo objetivo.

7

adelante, multitud de autores se dedican al estudio de esta disciplina”. (Anónimo, Historia de la Administración, 2011, pág. 11)

Posteriormente Von Neuman y Morgenstern, fueron los primeros estudiosos modernos que relacionaron el concepto de estrategia con los negocios en su obra titulada “La teoría del Juego”, en la cual mencionan que una seria de actos que ejecuta una empresa, deben ser seleccionados de acuerdo a una situación específica.

En el año de 1954 Peter Druker, manifiesta que una estrategia requiere que quienes la ejecutan deben analizar su situación presente y que la cambien en el caso de que sea necesario, además deben conocer los recursos con los que dispone la empresa para alcanzar las metas. Cabe recalcar que la planeación financiera surge formalmente a mediados de los años setenta, en el libro Ansoff en 1965 sobre estrategias corporativas y en la década de los setenta, el término planeación a largo plazo se usó para describir un sistema, mismo que algo más tarde se usó en América Latina.

1.2. Análisis y valoración crítica de las distintas posiciones teóricas sobre

Administración financiera y gestión del capital de trabajo

1.2.1. Administración Financiera

La administración está a cargo del nivel administrativo de la empresa, Robbins & Coulter (2005) quienes manifiestan que la administración “consiste en coordinar las actividades de trabajo de modo que se realicen de manera eficiente y eficaz con otras personas y a través de ellas”. Para que esto se lleve a cabo, hay que tomar en cuenta otros factores como son la asignación de responsabilidades y recursos tales como: materiales, económicos, financieros, tecnológicos. (pág. 34,35)

Para finalizar con la conceptualización de este término, se da a conocer lo que indica Van Horne & Wachowicz (2010) dicen sobre la administración que;

La administración financiera se ocupa de la adquisición, el financiamiento y la administracion de bienes con alguna meta global en mente. Así la función de decisión de la administración financiera puede desglosarse en tres áreas importantes, decisiones de inversión, financiamiento y administración de bienes. (pág. 2)

8

tales como liquidez, rentabilidad, endeudamiento y actividad. La administración financiera es un área específica de la administración cuyo fin es cuidar los recursos financieros. En este tipo de administración se puede identificar tres áreas importantes de decisión como son: inversión, financiamiento y administración de bienes.

1.2.1.1. Finanzas

Las finanzas en la actualidad juegan un papel importante en el mundo empresarial, según Morales Castro (2008) definen a las finanzas como: “una disciplina que tiene por objeto la obtención y aplicación de recursos monetarios de manera óptima y razonable” (Pág. 9)

La ciencia de las finanzas busca mantener dentro de una organización el uso adecuado de los recursos monetarios o llamados también financieros y de esta manera disminuir el uso del dinero en cosas innecesarias.

Por otra parte Gallagher (2007) hace énfasis en que: “Las finanzas constituyen un área aplicada de la economía que se apoya en la información contable, con el fin de analizar, planear y distribuir recursos financieros para la empresa.” (Pág. 3)

Al decir obtención y aplicación de recursos monetarios de manera óptima y razonable, se refieren a que los recursos monetarios deben ser utilizados al cien por ciento, además sirve como base para la toma de decisiones, sobre financiamiento e inversión, haciendo uso de los estados financieros presentados a la Superintendencia de Compañías y al Servicio de Rentas Internas.

1.2.2. Planificación financiera

Dentro de la presente investigación, es necesario conocer que es la planificación financiera para facilitar al lector el entendimiento sobre el tema planteado, a continuación se muestra la contextualización del término antes mencionado.

Según el autor Quintero Pedraza (2009) dice que:

La planificación financiera es una técnica que reúne un conjunto de métodos, instrumentos y objetivos con el fin de establecer en una empresa pronósticos y metas económicas y financieras por alcanzar, tomando en cuenta los medios que se tienen y los que se requieren para lograrlo. (Pág. 2)

9

que más convenga a la empresa, ya que se debe tener en claro que la planificación financiera no elimina el riesgo únicamente lo minimiza.

1.2.2.3. Etapas de la Planificación Financiera

Para la adecuada planificación financiera se debe considerar las etapas de la misma, a continuación se realiza un análisis profundo de cada uno de las etapas.

“Diagnóstico de las condiciones actuales de la empresa

Determinar objetivos y metas,

Desarrollo de Estrategias

Diseño de un plan de acción

Seguimiento y Control”. (Cuaquera Moscoso, 2008, pág. 1)

Según el artículo publicado en la página web Mundo Negocio (2013) indica que:

Los pasos eficaces de una planificación financiera son: “preparación financiera, paso en el que se debe conocer la situación económica y financiera de la empresa, se continua con la identificación de objetivos y metas financieras, posteriormente se platea estrategias y planes a llevar a cabo y se finaliza con la revisión y control de todas los pasos anteriores.” (pág. 1) Las etapas de la planificación antes mencionadas facilitan llevar un orden en la elaboración de la misma, se parte de un diagnóstico haciendo uso de las técnicas de investigación como la encuesta, entrevista, observación directa y análisis financiero, posteriormente se para establecerla matriz FODA contribuyendo a determinar metas y objetivos que estén orientadas al mejoramiento de la gestión del capital de trabajo, se plantea estrategias financieras, posteriormente se formula planes de acción o proyectos y se finaliza con la etapa del seguimiento y control.

1.2.2.3.1. Diagnóstico de las condiciones actuales de la empresa

En la fase de diagnóstico de la planificación financiera, se recopila, clasifica y analiza la información mediante el análisis financiero que se obtiene de la Seguridad Responsable Segres Cía. Ltda.

10

El diagnóstico empresarial “hace referencia a aquellas actividades que se llevan a cabo para poder conocer de primera mano cuál es la situación de la empresa y sus principales impedimentos para lograr alcanzar sus objetivos”. (Días, 2013, pág. 1)

En consecuencia al realizar un diagnóstico se busca determinar aspectos positivos y negativos de la empresa desde un enfoque interno y externo en un tiempo determinado, lo cual se logra mediante la aplicación de los instrumentos de investigación, para cruzar información y poder concluir acertadamente sobre la situación económica y financiera de la empresa, lo que facilita la determinación de los factores externos como oportunidades y amenazadas y los factores internos como las fortalezas y debilidades.

1.2.2.3.1.1. Análisis externo

Hoy en día es primordial para toda empresa conocer el entorno en el que realiza sus actividades económicas, para identificar oportunidades y amenazas. El entorno empresarial se divide en dos partes; macro y micro entorno.

Análisis del Macro entorno

El diagnóstico de la empresa frente a su entorno general es de suma importancia, ya que permite ubicar a la empresa frente a diversos factores. Por consiguiente se define a macro entorno como “el término que se utiliza para englobar a todas aquellas variables externas que afectan a la actividad empresarial.” (Fabra, 2015, pág. 1)

Aguilar, Iván (2012) indica que el “análisis del macro entorno se cuenta con multiples herramientas que facilitan identificar las oportunidad y amenzas mediante el análisis del PESTA, lo que va a definir el entorno dende la empresa se encuentra inmersa”. (Pág. 1)

En la actividad económica a la cual se dedica Segres Cía. Ltda., de brindar seguridad al ser humano, a bienes muebles e inmuebles, se hace necesario la identificación de amenazas y oportunidades que pueden ser minimizadas y aprovechadas por el gerente de la empresa, para mejorar la gestión del capital de trabajo. El detalle de los factores del macro entorno se detallan en anexos. (Véase Anexo 6)

Análisis del Micro entorno

11 Ilustración 1 Cinco fuerzas de Porter

Fuente:(Villalobos, 2012, pág. 1)

Elaborado por: Huera C. Cristina

1.2.2.3.1.2. Análisis interno

El análisis interno permite obtener un diagnóstico de la empresa sobre las fortalezas y debilidades que posea.

Análisis Económico y Financiero

En la planificación financiera, es necesaria la realización de un adecuado análisis económico y financiera, que se define como “una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero de una entidad y conocer su capacidad de financiamiento e inversión propia.” (González & Morejón, 2013, pág. 3)

Weston, J. Fred (2010) plantea: “El análisis financiero es una ciencia y un arte, el valor de éste radica en que se pueden utilizar ciertas relaciones cuantitativas para diagnosticar los aspectos fuertes y débiles del desempeño de una compañía”. (pág. 25)

El análisis financiero permite conocer la salud económica y financiera de la empresa, tomando como referencia los estados financieros correspondientes a los dos últimos años, para conocer mediante la aplicación de razones financiera el nivel de liquidez, rentabilidad, actividad y solvencia, facilitando el establecimiento de estrategias y la toma de decisiones, tanto a corto como a largo plazo.

Métodos del Análisis Económico y Financiero

En la realización del análisis económico y financiero, se cuenta con dos tipos de métodos que a continuación se detalla de que se trata.

Rivalidad entre competidores

Poder de negociación de los proveedores

Poder de negociación de

los consumidores

Amenaza de ingreso de

porductos sustitutos Amenaza de

12

Análisis Vertical

Dentro del análisis financiero, uno de los métodos de análisis es el vertical, que “se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical.” (González I. , Geopolis, 2003, pág. 2)

“El análisis vertical es la herramienta financiera que permite verificar si la empresa está distribuyendo acertadamente sus activos y si está haciendo uso de la deuda de forma debida teniendo muy en cuenta las necesidades financieras y operativas”. (Dussan Palecio, 2011, pág. 1)

Este método permite conocer la significatividad de las cuentas, se aplica al estado de situación financiera y al estado de resultados de la empresa Segres Cía. Ltda., en el primero se toma cada cuenta y se divide sobre el total de activos o del pasivo más patrimonio, y en el segundo estado financiero se relaciona cada cuenta sobre el total de las ventas.

Análisis Horizontal

El segundo método usado en el análisis financiero, es el horizontal que “es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más períodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro.” (González I. , 2010, pág. 1)

Otro de los conceptos es establecido por Dussan Palecio (2011) que define al análisis horizontal como una

Herramienta financiera que permite verificar la variación absoluta y la variación relativa que haya sufrido cada cuenta de un estado financiero con respecto de un periodo, a otro anterior. En otras palabras al análisis horizontal determina el aumento y disminución de una cuenta comparada entre dos periodos. El hecho de permitir la comparación de estados financieros de diferentes ejercicios le da la característica de análisis dinámico. (pág. 1)

13

Los índices o ratios financieros

Las razones o indicadores financieros constituyen la forma más común de análisis financiero.

Porque estas pueden medir en un alto grado la eficacia y comportamiento de la empresa. Presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que

ver con su actividad. (González I. , 2010, pág. 1)

Por otra parte según Human Mesa (2013) dice que los ratios financieros “son un conjunto de índices, resultado de relacionar dos cuentas del balance o del Estado de Ganancias y

Pérdidas. Los ratios proveen información que permite tomar decisiones acertadas a quienes estén interesados en la empresa” (pág. 2)

Las razones financieras, permiten determinar el nivel de liquidez, solvencia, rentabilidad y endeudamiento, haciendo uso de los últimos estados financieros presentados a los entes reguladores, que en el Ecuador son el Servicio de Rentas Internas y la Superintendencia de Compañía, y determinar de acuerdo al criterio del analista si el resultado arrojado por los ratios, son adecuados o no, con el fin de tomar decisiones y establecer estrategias financieras.

Clasificación de los indicadores financieros

Para conocer de forma más profunda el nivel de liquidez, solvencia, rentabilidad y endeudamiento de una empresa, es necesario conocer los diversos grupos de indicadores.

Liquidez

Una de las partes primordiales dentro de la empresa es manejo adecuado del dinero, uno el grupo de indicadores que refleja dicha situación es la liquidez que “es juzgada por la capacidad para saldar las obligaciones acorto plazo que se han adquirido a medida que éstas se vencen” (González I. , 2010, pág. 1)

Según la página web Económia & Negocios (2010) dice que la liquidez “se define como la capacidad que tiene una empresa para obtener dinero en efectivo. Es la proximidad de un activo a su conversión en dinero”. (pág.1)

14

Rentabilidad

La rentabilidad se la define como “la capacidad que tiene algo para generar suficiente utilidad, pero una definición más precisa de la rentabilidad es la de un índice que mide la relación entre la utilidad o la ganancia obtenida, y la inversión o los recursos que se utilizaron para obtenerla.” (García, 2012, pág. 1)

La rentabilidad es “la relación que existe entre la utilidad y la inversión necesaria para lograrla” (Zamora Torres, 2011, pág. 1) Por tanto se representa la rentabilidad con un porcentaje que indica el nivel de beneficios económicos, que tiene una empresa, haciendo uso de varios recursos, con el fin de llevar a cabo las actividades económicas a las cuales se dedica. Además permite conocer el nivel de eficiencia y eficacia que tiene la empresa para el logro de objetivo, así determinar si es conveniente continuar o no con el negocio. Revisar anexo (Véase Anexo 9)

Endeudamiento

Se define como “la capacidad que tiene una persona de deber dinero sin caer en la morosidad”. (S/a, 2012, pág. 1)

El objetivo de los indicadores de endeudamiento es “Medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa” (Rueda, 2010, pág. 1)

En otras palabras es conocer con qué nivel de dinero que está trabajando y es beneficioso para la empresa trabaje más con dinero propio que de terceros, ya que así el riesgo lo asumen los socios, facilitando a que los inversionistas encuentren atractiva la inversión en estas empresas. Los indicadores de endeudamiento se encuentran en anexos. (Véase Anexo 10)

Actividad

A continuación se analiza otro aspecto de la empresa que es el nivel de actividad que se realiza, término que se define a continuación. Los indicadores de actividad son los que “miden la velocidad con que diversas cuentas se convierten en ventas o efectivo”. (Distancia, 2012, pág. 1)

15

Como se puede notar en las definiciones anteriores los indicadores de actividad reflejan que tan productivos son activos o con qué facilidad la empresa logra hacer efectivo una cuenta, es por esos motivos que se aplica los siguientes indicadores, para determinar las veces que las cuentas se hacen efectivo durante un año y cada qué tiempo. (Véase Anexo 11)

1.2.2.3.1.3. Matriz FODA

Para sintetizar los factores internos y externos de una empresa, se hace uso de la matriz FODA que se define como “una herramienta que permite enfocarse solamente hacia los factores claves para el éxito de una empresa”. (S/a, SlideShare, 2012, pág. 1) Su nombre se define a los términos de fortalezas, oportunidades, debilidades y amenazas donde las fortalezas y debilidades son internos y las oportunidades y amenazas son factores externos.

Tabla 1 Matriz FODA

Factores Positivo Factores Negativos

Factores Internos Fortalezas (aumentar) Debilidades (minimizar)

Factores Externos Oportunidades (aprovechar) Amenazas (neutralizar)

Fuente: (S/a, SlideShare, 2012, pág. 1)

Elaborado por: Huera C. Cristina

Como se puede observar, los factores internos son los controlables o los externos no se los puede controlar. La matriz FODA es la herramienta estratégica más utilizada, ya que permite conocer la situación real en la que se encuentra la empresa.

Fortalezas

Las fortalezas son todos aquellos “elementos internos y positivos que diferencian al programa o proyecto de otros de igual clase”. (S/a, Matriz FODA, 2011, pág. 2)

En otras palabras las fortalezas son los puntos fuertes de la empresa, que facilita el logro de los objetivos, son factores internos controlables y pueden ser aprovechados para generar competitividad en el mercado.

Oportunidades

Continuando con las definiciones de los componentes de la matriz FODA, se tiene a las oportunidades que son “son aquellas situaciones externas, positivas, que se generan en el entorno y que, una vez identificadas, pueden ser aprovechadas.” (S/a, Matriz FODA, 2011, pág. 3)

16

pueden controlar, es por eso que deben ser identificadas a tiempo, para que beneficien a la empresa.

Debilidades

Otro de los factores de la matriz FODA, son las debilidades que son “todos aquellos elementos, recursos, habilidades y actitudes que la empresa ya tiene y que constituyen barreras para lograr la buena marcha de la organización”. (S/a, Matriz FODA, 2011, pág. 2)

Continuando con el análisis se tiene a las debilidades, que son los factores internos que son controlables y que por alguna circunstancia, no han sido mejorados para la buena marcha de la empresa, en si son aspectos que deben mejorar dentro de la empresa, con ayuda de todos los niveles organizacionales.

Amenazas

El último de los factores de la matriz FODA, son las amenazas que se conceptualiza como “situaciones negativas, externas al programa o proyecto, que pueden atentar contra éste, por lo que llegado al caso, puede ser necesario diseñar una estrategia adecuada para poder sortearla” (S/a, Matriz FODA, 2011, pág. 3)

Son los factores más peligrosos a los que se puede enfrentar la empresa, ya que la omisión o descuido de estos podría ocasionar la quiebra o que generen gastos elevados por incumplimiento de normas, lo que llevaría a disminuir la liquidez generando morosidad con proveedores.

1.2.2.3.2. Determinar objetivos

La segunda fase de la planificación financiera es la determinación de objetivos que estén orientados al mejoramiento de la gestión del capital de trabajo de la empresa Segres Cía. Ltda., cuya conceptualización se da a conocer a continuación.

Según Solano, Yessenia (2013), indica que la fase de determinación de objetivos se llama también fines, que no es mas que“establecer objetivos económicos financieros por alcanzar y especificar metas objetivas” (pág. 21)

17

Según la página web de Depósitos de documentos de la FAO (2010) dice que, “en el proceso de planificación, la formulación de los objetivos es antecedida por un acucioso trabajo de diagnóstico y análisis de la situación que prevalece en la actividad”. (pág. 1)

Toda planificación financiera debe cumplir un objetivo, por tanto para la presente investigación se busca mejorar la gestión del capital de trabajo en Segres Cía. Ltda., para disminuir los niveles de riesgo en cuanto a su liquidez, rentabilidad, actividad y endeudamiento.

1.2.2.3.3. Desarrollo de Estrategias

En la siguiente fase de la planificación financiera, se plantea estrategias, mismas que se definen a continuación.

“Es el patrón o plan que integra las principales metas y políticas de una organización, a la vez establece la secuencia coherente de las acciones a realizar” (Universidad de las Américas, 2010, pág. 7)

La presente definición indica que las estrategias es la puesta en marcha compuesta por metas y políticas que permiten encaminar a la empresa que se oriente al cumplimiento de un mismo objetivo.

K. J. Halten (1987) define a la estrategia como “el proceso a través del cual una organización formula objetivos, y está dirigido a la obtención de los mismos. Estrategia es el medio, la vía, es el cómo para la obtención de los objetivos de la organización”. (pág. 12)

Como se puede notar en las definiciones anteriores, la estrategia es la puesta en práctica de los planes, para el logro de los objetivos, que van en beneficio de la organización. Para la presente investigación se plantean estrategias financieras que vayan encaminadas al mejoramiento de la gestión del capital de trabajo en la empresa Segres Cía. Ltda., de Quito.

1.2.2.3.3.1. Fundamentos de las estrategias financieras

Los fundamentos de las estrategias financieras se las establecen dependiendo del tiempo que se requiera para llevarlas a cabo. Esto es lo que menciona Díaz Oramas (2008) en la pagina web gestiopolis.

Las estrategias financieras para el largo plazo involucran los aspectos siguientes:

a. Sobre la inversión.

b. Sobre la estructura financiera.

18

Mientras que las estrategias financieras para el corto plazo deben considerar los aspectos siguientes:

a. Sobre el capital de trabajo. b. Sobre el financiamiento corriente. c. Sobre la gestión del efectivo. (pág. 1)

Las estrategias financieras a largo plazo son aquellas que se plantean ejecutar en un período de hasta cinco años, mientras que las estrategias que son a corto plazo son la que se efectúan en un tiempo de máximo de un año.

1.2.2.3.3.2. Clasificación de estrategias financieras

Las estrategias financieras sobre el capital de trabajo de la empresa habitualmente obedecen al criterio de selección de las finanzas modernas, a saber, la relación riesgo rendimiento. En tal sentido, existen tres estrategias básicas: agresiva, conservadora e intermedia.

Estrategia agresiva

La estrategia agresiva supone un alto riesgo con el fin de alcanzar el mayor rendimiento posible.

Significa que prácticamente todos los activos circulantes se financian con pasivos circulantes, manteniendo un capital de trabajo neto o fondo de maniobra relativamente pequeño. Esta estrategia presupone un alto riesgo, al no poder enfrentar las exigencias derivadas de los compromisos financieros corrientes con aquellos recursos líquidos de la empresa, paralelamente se alcanza el mayor rendimiento total posible como consecuencia de que estos activos generadores de rendimientos más bajos son financiados al más bajo costo. (Sanchez Viloria, 2012, pág. 11)

En palabras más sencillas la estrategia financiera agresiva sobre el capital de trabajo, se refiere a que el dinero disponible en el corto tiempo, no será elevado en relación a las obligaciones de periodo corto, por tanto se obtendrá un fondo de maniobra pequeño. Tomando en consideración lo anteriormente dicho, el riesgo de aplicar este tipo de estrategia es muy elevado, ya que se puede caer en iliquidez y por ende al incumplimiento de obligaciones con proveedores internos y externos. A la par de esto, se eleva el nivel de rendimiento ya que los activos generadores de rendimientos bajos son financiados a un costo también bajo.

Estrategia conservadora

El segundo enfoque de la estrategia del capital de trabajo, es la estrategia conservadora misma que “contempla un bajo riesgo con la finalidad de operar de un modo más relajado,

19

de trabajo neto o fondo de maniobra”. (Sanchez Viloria, 2012, pág. 11) La estrategia conversadora es lo contrario de la agresiva pues el fondo de maniobra es elevado, donde si bien es cierto no se tendría problemas de liquidez, se está teniendo lo que llamaríamos como dinero ocioso, a más de eso se está financiando a los activos generadores de bajo rendimiento a un costo elevado, ya que el financiamiento es permanente.

Estrategia intermedia

El tercer y último enfoque de estrategia financiera a corto plazo, es la intermedia que “contempla elementos de las dos anteriores, buscando un balance en la relación riesgo –

rendimiento, de tal forma que se garantice el normal funcionamiento de la empresa con parámetros de liquidez aceptables, pero buscando a la vez que la participación de fuentes permanentes que propician lo anterior, no determine la presencia de costos excesivamente altos y con ello se pueda lograr un rendimiento total aceptable, o sea, no tal alto como con la estrategia agresiva, pero no tan bajo como con la conservadora”. (Sanchez Viloria, 2012, pág. 11)

La tercera estrategia financiera a corto plazo, es la llamada intermedia, que consiste en encontrar un equilibrio entre riesgo y rendimiento, es decir que la empresa pueda realizar sus actividades a corto plazo con un fondo de maniobra aceptable, con un costo moderado, que permitirá tener un nivel de rendimiento no tan elevado como en la estrategia agresiva, pero no tan bajo como la conservadora.

1.2.2.3.4. Diseño de un plan de acción

Para la elaboración de la presente investigación sobre una planificación financiera, se elabora un plan de acción el mismo que se define a continuación. El plan de acción “es una herramienta de planificación empleada para la gestión y control de tareas o proyectos. Como tal, funciona como una hoja de ruta que establece la manera en que se organizará, orientará e implementará el conjunto de tareas necesarias para la consecución de objetivos y metas”. (Significados.com, 2015, pág. 1)

20

1.2.2.3.4.1. Planes Estratégicos

El plan estratégico es cuantitativo: establece las cifras que debe alcanzar la compañía, manifiesto: describe el modo de conseguirlas, perfilando la estrategia a seguir, y temporal: indica los plazos de los que dispone la compañía para alcanzar esas cifras. (Businees Inteligence Informatica Estrategica, 2007, pág. 1)

En otras palabras el plan estratégico es una herramienta que usa la alta gerencia para establecer planes de acción que lleven al cumplimiento de la misión y visión de la empresa, además es cuantitativo facilitando de esta forma el cumplimiento de objetivos.

1.2.2.3.4.2. Planes Tácticos

Dentro de los planes financieros, se tiene a los planes tácticos cuya definición se da a conocer a continuación.

“Durante un año de mucha competencia la táctica elegida puede ser bajar el precio para ganar participación de mercado, pero luego subir los precios y así aumentar los servicios añadidos al cliente”. (Businees Inteligence Informatica Estrategica, 2007, pág. 1)

La última definición de los planes tácticos dice son los que “traducen los planes estratégicos en metas específicas para áreas particulares de la organización” Otro de los planes empresariales es el plan táctico, que se elabora a mediano plaza, e involucra al personal de niveles medios, para el logro de metas.(Black Poter, 2006, pág. 271)

1.2.2.3.4.3. Planes Operativos o de Acción

Como última clasificación de los planes tácticos se tiene a los planes operativos, mismo que se definen a continuación.

“Los planes operativos centran su atención en el corto plazo y traducen los planes tácticos en metas y acciones específicas para unidades pequeñas de la organización.” Generalmente los planes operativos se los elabora para doce meses o menos. Rara vez este tipo de planes influyen en toda la empresa, únicamente se centra en una área específica de la empresa. (Black Poter, 2006, pág. 271).

1.2.2.3.5. Seguimiento y Control

21

El control “es una función que se realiza mediante parámetros que han sido establecidos anteriormente al acaecimiento del fenómeno controlado, es decir, el mecanismo de control es fruto de una planificación y por lo tanto, apunta al futuro.” (La Comunidad Andina de Estudiantes de Negocios, 2015, pág. 2)

Según el autor Sanz, Emilio (2009), en su página web Consultores Documentales, señala la definición de seguimiento y control, misma que se menciona posteriormente.

El seguimiento consiste básicamente en el análisis de la información generada en el proyecto,

para la identificación temprana de riesgos y desviaciones respecto al plan. Por su parte el

control comprende el desarrollo de las actuaciones para conseguir que lo planificado y

esperado ocurra. (Pág. 1)

En si el seguimiento y control dentro de la planificación financiera, es importante ya que permite detectar posibles desviaciones y poderlos corregir a tiempo, para que se encamine de forma adecuada las actividades, para el logro de metas a corto plazo y de objetivos a mediano y largo plazo.

1.2.2.3.6. Evaluación y Monitoreo Estratégico

Como última fase de la planificación financiera, se presenta la evaluación y monitoreo, a continuación se menciona conceptos para mayor entendimiento de los términos antes mencionados.

Monitoreo es el proceso sistemático de recolectar, analizar y utilizar información para hacer

seguimiento al progreso de un programa en pos de la consecución de sus objetivos, y para

guiar las decisiones de gestión. El monitoreo generalmente se dirige a los procesos en lo que

respecta a cómo, cuándo y dónde tienen lugar las actividades, quién las ejecuta y a cuántas

personas o entidades beneficia. (Gobierno de España, 2012, pág. 1)

El monitoreo y la evaluación significa recoger y usar información. “El monitoreo es el proceso de recoger la información rutinariamente sobre todos los aspectos de una campaña de defensa y promoción y usarla en la administración y toma de decisiones de la red”. (Proyecto Policy, 2008, págs. III-107)

Tal como se conceptualiza anteriormente, el monitoreo se aplica en todas las fases de la planificación financiera, con el fin de guiar las decisiones que se tomen dentro de la empresa.

1.2.2.3.6.1. Matriz del marco lógico o Cuadro de Mando Integral

22

“El Marco Lógico es una herramienta de análisis estructurado, que facilita el proceso de

identificación, diseño, ejecución y evaluación de políticas, programas, proyectos y diseños

organizacionales, pudiendo aplicarse en cualquier fase de los respectivos procesos de

planificación”. (Ministerio de Educación División de Planificación y Presupuesto, 2001, pág.

2)

La matriz de marco lógico o también llamado Cuadro de Mando Integral, tiene como fin facilitar el llevar a cabo las fases de la planificación, partiendo de un diagnóstico, establecimiento de objetivos y metas, planteamiento de estrategias y finalmente seguimiento y control.

“El cuadro de Mando Integral, es un técnica para la evaluación y control de la estrategia, cuyo fin es equilibrar los objetivos generales con los operacionales y con los del cliente.” (Muñoz, 2015, pág. 25)

La matriz o cuadro de mando integral, permite tener una visión general de la empresa en cuanto a estrategias, en los diferentes niveles de la misma, con el fin de determinar cuál es el camino a proseguir y dar cumplimiento a las metas y objetivos.

Diseño del Cuadro de Mando Integral

A continuación se muestra las etapas para la elaboración del Cuadro de Mando Integral, que son:

Primera etapa: Definición de la Estrategia Empresarial

Dentro de la primera etapa de la elaboración de la matriz de cuadro de mando integral se tiene las siguientes fases que se detallan a continuación.

“Concepción Misión, Visión y Valores, análisis interno y externo: entorno global y específico, diagnóstico interno de la organización. MATRIZ DAFO – FODA y evaluación alternativas estratégicas y selección”. (Andrade Molina, 2012, pág. 15)

23

Segunda etapa: Su implementación mediante el Cuadro de Mando Integral

Continuando con las etapas de elaboración del cuadro de mando integral, se tiene las siguientes fases.

“Derivación de objetivos estratégicos en los diferentes mapas estratégicos.

Relaciones de dependencia (causa -efecto): diseño del mapa estratégico

Selección e identificación de indicadores del cuadro de mando.

Identificación de acciones e iniciativas estratégicas

Integración del CMI en los procesos de planificación, presupuesto y reporte.

Seguimiento y control” (Andrade Molina, 2012, pág. 16)

En la segunda fase, ya es la elaboración del Cuadro de Mando Integral como tal, es decir establecer estrategias, definir recursos y los responsables de llevar a cabo lo planeado, así como los encargados del control de llevar a cabo las actividades para el logro de los objetivos.

1.2.3. Capital de trabajo

Parte de la variable dependiente es el capital de trabajo que “implica todos aquellos bienes que le sobran a una compañía y que entonces son los que le permiten a la misma desarrollar sus actividades comerciales y continuar” (Definición ABC, 2015, pág. 1)

El capital de trabajo se define como “la capacidad de una compañía para llevar a cabo sus actividades con normalidad en el corto plazo”. (Definición.de, 2014, pág. 1)

En otras palabras el capital de trabajo está compuesto por el efectivo con el que dispone la organización, para realizar sus actividades operativas que generalmente es en el corto plazo, por tanto no puede superar más de un año.

1.2.3.1. Funciones del Capital de Trabajo

Las funciones que tiene el capital de trabajo se mencionan a continuación:

“Protege al negocio del efecto adverso para una disminución en los valores del activo

circulante.

Asegura en alto grado el mantenimiento del crédito de la empresa y provee lo necesario

para hacer frente a emergencias tales como, inundaciones, incendios, entre otras.

Permite tener los inventarios a un nivel óptimo que capacitará a la empresa para servir

satisfactoriamente las necesidades de los clientes.

Capacita a la empresa a otorgar condiciones de créditos favorables a sus clientes. Capacita a la empresa a operar más eficientemente porque no debe haber demoras en la

24

Dentro de la organización es indispensable tener el conocimiento necesario sobre el manejo de la gestión del capital de trabajo, con el fin disminuir riesgos de iliquidez, sobre endeudamiento, además de evitar sanciones por los organismos de control por incumplimiento de obligaciones comerciales, tributarias y sociales.

1.2.3.2. Gestión del Capital de trabajo

La gestión del capital de trabajo se puede definir “como el resultado de la diferencia entre los activos circulantes y los pasivos de corto plazo”. (Vallado Fernández, 2012, pág. 4) Si el capital de trabajo es positivo, significa que la empresa tiene saldo a favor, en cambio si pasa lo contrario, no tiene saldo a favor y no puede realizar sus actividades operativas con normalidad.

1.2.3.1.1. Objetivo de la Gestión del Capital de Trabajo

El objetivo de la “gestión financiera del capital de trabajo es maximizar el valor de la empresa”, (Vallado Fernández, 2012, pág. 5) Para lograrlo el gerente financiero debe dedicarle el tiempo necesario para la administración eficiente de los activos y pasivos corrientes.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre finanzas.

En la actualidad empresarial, se hace necesario mantener una adecuada gestión del capital de trabajo, es decir que se debe contar con el dinero necesario para la realización de las actividades en el corto plazo. Consecuentemente a lo mencionado, para el desarrollo de la presente investigación se fundamenta teóricamente basándose en la variable independiente que es planificación financiera y la variable dependiente que es la gestión del capital de trabajo.

Para la empresa Segres Cía. Ltda., es necesario e indispensable mantener un control de los recursos materiales, económicos, financieros y de talento humano, manteniendo de esta manera una adecuada gestión del capital de trabajo, para lo se lleva a cabo una serie de etapas que conforman la planificación financiera, las cuales son: diagnóstico de las condiciones actuales de la empresa, mediante la utilización de entrevista, encuestas, observación directa y análisis financiero.

25

compuesto por oportunidades y amenazas que son conocidos como factores externos y por otro lado las fortalezas y debilidades que son los factores internos.

Para continuar con el desarrollo de la planificación financiera, se determinan objetivos y metas, posteriormente se establecen estrategias y planes de acción, encaminadas al cumplimiento del objetivo general de la presente investigación y finalmente el seguimiento y control.

La planificación financiera es relevante para la empresa Segres Cía. Ltda., ya que contribuye a mejorar la gestión del capital de trabajo, permitiendo el crecimiento y desarrollo, contribuyendo al bienestar de clientes y proveedores tanto internos como externos.

1.4. Conclusiones parciales del capítulo

La administración financiera va orientada al adecuado manejo del dinero, con el fin de maximizar utilidades y disminuir costos y gastos, y permitir la existencia de beneficios económicos para los involucrados.

El análisis del macro y micro entorno son necesarios para predecir el comportamiento futuro del entorno y de la reacción de la empresa, hacia ciertos factores, dependiendo de su capacidad para afrontar diversas dificultades.

Para el análisis financiero se hace uso de instrumentos y métodos que permiten conocer la situación económica y financiera de la empresa, entres los instrumentos son los estados financiero y los métodos son el vertical y horizontal, además de los ratios financiero.

26

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO

DE LA PROPUESTA

2.1. Caracterización de Segres Cía. Ltda.

2.1.1. Reseña histórica

El 28 de Septiembre del 2001, en la ciudad San Francisco de Quito, los señores Jorge Mogollón, Gustavo Vasconez, Mauricio Vasconez, Francisco Vasconez y Oliverio Vasconez., mediante escritura pública realizan la constitución de la compañía Seguridad Segres Cía. Ltda., que según datos de la Superintendencia de Compañía fue inscrita en el Registro Mercantil según resolución 4942 tomo 132, con un capital suscrito de 400,00 usd., que luego de tres años el Sr. Oliverio Vasconez, deja de ser socio de la compañía.

La compañía comenzó gracias a la idea del Teniente Coronel Jorge Mogollón, que era soldado retirado, quien en compañía al resto de los socios, decidieron prestar el servicio de seguridad a personas y protección de bienes muebles e inmuebles. Actualmente en el área operativa cuentan con aproximadamente trescientas personas entre guardias y supervisores.

Adicionalmente la compañía brinda los servicios de monitoreo de alarmas, mantenimiento, asesorías de seguridad, alarmas residenciales y comerciales, circuito cerrado de televisión, control de accesos, cerca eléctrica, sistemas anti hurto y traslado de valores.

2.1.2. Caracterización del Sector

Seguridad responsable Segres Cía. Ltda., está ubicada en la Provincia de Pichincha, Cantón Quito, Parroquia Chaupicruz (La Concepción) Barrio: El Labrador Calle: Pasaje 1 N: 88 e Intersección: Pablo Casales.

2.1.3. Caracterización de la Rama

La compañía Seguridad Responsable Segres Cía. Ltda., se dedica a brindar el servicio de seguridad a personas y a bienes muebles e inmuebles.

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación.

27

2.2.1. Modalidad de investigación

La modalidad a utilizar en el presente trabajo investigativo es cuali- cuantitativo. El primer paradigma cualitativo va orientado a describir el macro y micro entorno, así como también los resultados obtenidos de la aplicación de las razones financieras, del análisis vertical horizontal y además detalla los componentes de la propuesta orientada a dar solución al problema planteado y por ende al cumplimiento de los objetivos. Por otro lado el segundo paradigma cuantitativo se enfoca en reflejar información en caracteres numéricos, tales como datos estadísticos, cálculos matemáticos, ratios o razones financieras necesarios para el análisis económico y financiero, además contribuye a cuantificar cuan buena es la propuesta que se desarrolla en el tercer capítulo del presente trabajo investigativo.

Tipos de investigación

Los tipos de investigación necesarias para el desarrollo de la presente investigación, se detalla a continuación.

2.2.2.1. Investigación bibliográfica

En el proceso de recopilar información para la construcción del Marco Teórico, se utiliza el presente tipo de investigación, ya que permite conceptualizar diversas posiciones teóricas sobre las variables dependiente e independiente, que son planificación financiera y gestión de capital de trabajo respectivamente, para ellos se hace uso de libros, revistas, documentos, entre otros. Facilita el entendimiento del tema planteado y sustenta teóricamente la propuesta que se desarrolla en el capítulo tres del trabajo investigativo.

2.2.2.2. Investigación de campo

La investigación de campo se utiliza en la recopilación, análisis e interpretación de la información obtenida de fuente primaria mediante la aplicación de encuestas, entrevistas y análisis financiero. Los instrumentos encuesta y entrevista se aplica al personal de los diversos niveles de la compañía, por otra parte el análisis financiero se aplica a los estados financieros presentados a los organismos de control, como la Súper de Compañías y Servicio de Rentas Internas, además esta investigación hace hincapié a que se la realiza en la empresa Seguridad Responsable Segres Cía. Ltda.

2.2.2.3. Investigación aplicada

28

variable independiente que es la planificación financiera y variable dependiente que es la gestión del capital de trabajo, además en el capítulo dos se establece la metodología investigativa a usar y se finaliza con el establecimiento de la propuesta, orientada a dar solución al problema planteado y por ende al cumplimiento de los objetivos planteados.

2.2.2.4. Investigación descriptiva

Se hace uso de la presente investigación, para describir los datos obtenidos de aplicar la encuesta, entrevista, análisis económico financiero, análisis del macro y micro entorno con el fin de diagnosticar en el panorama general de la situación actual de la empresa en relación al capital de trabajo.

2.2.2.5. Investigación correlacional

En la elaboración del trabajo de tesis, se realiza bajo dos variables, la variable independiente que es la planificación financiera y la dependiente que es la gestión del capital de trabajo, con la finalidad de que exista coherencia entre el marco teórico, el problema planteado, el desarrollo de la propuesta y el cumplimento de objetivos.

2.2.2. Población y Muestra

2.2.2.1. Población

Para recopilar información se aplica las técnicas de investigación como la entrevista y la encuesta, a continuación se detalla la población a tomar en cuenta para la aplicación de las técnicas antes mencionadas.

Tabla 2 Población de estudio para encuesta y entrevista

Personal/ Cargo Número Técnica de Investigación

Gerente 1 Entrevista

Contador 1 Entrevista

Supervisores 20 Encuesta

Total 22

Fuente: Instituto Ecuatoriano de Seguridad Social

Elaborado por: Huera C. Cristina

2.2.2.2. Muestra

29

entrevista al gerente y contador, mientras que la encuesta se aplica al nivel medio de Segres Cía. Ltda.

2.2.3. Métodos, Técnicas e Instrumentos de Investigación.

Entre los métodos utilizados se tiene métodos teóricos del conocimiento. A continuación se detallan cada uno de los métodos de investigación para la realización del presente trabajo investigativo.

2.2.3.1. Métodos teóricos

2.2.3.1.1. Histórico – Lógico. El presente método de investigación, contribuye en la

búsqueda de fuentes bibliográficas, documentación jurídica y estados financieros de años anteriores con el fin de fundamentar desde la perspectiva de una lógica financiera las variables del tema planteado, que específicamente son planificación financiera como variable independiente y capital de trabajo como variable dependiente.

2.2.3.1.2. Analítico – sintético. Se profundiza y analiza el tema planteado basándose en las

dos variables con las cuales se construye el marco teórico, se recopila información y se analiza haciendo uso de la entrevista, encuesta y análisis financiero con el fin de establecer estrategias específicas para dar solución al problema planteado.

2.2.3.1.3. Deductivo – Inductivo. Mediante este método se profundiza sobre el tema

planteado haciendo uso de las conceptualizaciones existentes, para armar el capítulo uno en base a las variables, además se recopila información mediante la entrevista y encuesta para detectar los factores positivos y negativos que influyen en el problema planteado, todo esto se induce a determinar una alternativa de solución para mejorar las falencias encontradas, orientada al mejoramiento de la gestión del capital de trabajo.

2.2.3.1.4. Método sistémico. Se utiliza el presente método para la elaboración del trabajo