UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORIA Y FINANZAS

CPA

TEMA: MANUAL DE CONTROL INTERNO PARA LA DISTRIBUIDORA IMPORTADORA DIPOR SUCURSAL IBARRA, PROVINCIA DE IMBABURA Y

LA LIQUIDEZ.

AUTORA: PONCE BENAVIDES LILIAN LORENA

ASESORA: DRA. URRUTIA GUEVARA JEANETTE AMPARITO MSc

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señora Lilian Lorena Ponce Benavides, estudiante de la Carrera de Contabilidad Superior Y Auditoria CPA, Facultad de Sistemas Mercantiles, con el tema “MANUAL DE CONTROL INTERNO PARA LA DISTRIBUIDORA IMPORTADORA DIPOR SUCURSAL IBARRA, PROVINCIA DE IMBABURA Y LA LIQUIDEZ”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, Agosto del 2016

DECLARACIÓN DE AUTENTICIDAD

Yo, Lilian Lorena Ponce Benavides, estudiante de la Carrera de Contabilidad Superior y Auditoria CPA, Facultad De Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR AUDITORIA Y FINANZAS CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Agosto del 2016

Sra. Lilian Lorena Ponce Benavides C.I. 1003013479

DERECHOS DE AUTOR

Yo, Lilian Lorena Ponce Benavides, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: la propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, Agosto del 2016

Sra. Lilian Lorena Ponce Benavides C.I. 1003013479

DEDICATORIA

Dedico este trabajo a Dios, a mis padres, a mi familia y principalmente a mis hijos Jonathan Javier y Alejandra Estefanía quienes me dieron la fuerza suficiente para alcanzar este sueño anhelado.

Para todos ellos va este trabajo elaborado con toda la dedicación y esfuerzo.

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes, a mis compañeros y profesores quienes compartieron sus enseñanzas y vivencias día a día y de quienes aprendí lecciones ejemplares para mi vida profesional.

A mi tutora de Tesis Dra. Jeanette Urrutia quien guio en forma eficiente la elaboración de este trabajo con dedicación y esmero.

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR DEDICATORIA

AGRADECIMIENTO INDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE FIGURAS RESUMEN EJECUTIVO SUMMARY

INTRODUCCIÓN ... 1

Antecedentes Investigativos. ... 1

Situación Problemática. ... 2

Problema Científico ... 2

Identificación de la Línea de Investigación. ... 2

Delimitación del Problema ... 2

Justificación de la necesidad, actualidad e importancia del tema. ... 3

Objetivos ... 3

Objetivo general: ... 3

Objetivos específicos: ... 3

Idea a Defender ... 4

Variables de la Investigación ... 4

Metodología ... 4

1 CAPÍTULO I.- MARCO TEÓRICO ... 6

1.2 Análisis de las distintas posiciones teóricas de: Auditoría, el control interno,

liquidez financiera y manuales ... 8

1.2.1 Auditoría ... 8

1.2.1.3 Clasificación de la auditoría ... 11

1.2.2 Control interno ... 15

1.2.3 Liquidez financiera ... 23

1.2.4 Manuales de control interno ... 29

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre auditoría, del control interno, liquidez financiera y manuales ... 35

1.4 Conclusiones parciales del capítulo ... 36

2 CAPÍTULO II.- MARCO METODOLÓGICO ... 37

2.1 Modalidad de la Investigación ... 37

2.2 Tipo de Investigación ... 37

2.3 Métodos de investigación ... 37

2.3.1 Métodos a nivel teórico ... 37

2.3.2 Investigación Bibliográfica ... 37

2.3.3 Método deductivo ... 37

2.3.4 Método inductivo ... 38

2.3.5 Métodos a nivel empírico ... 38

2.4 Técnicas e Instrumentos ... 38

2.4.1 Entrevista ... 38

2.4.2 Encuesta ... 38

2.5 Población y muestra ... 38

2.5.1 Población ... 38

2.5.2 Muestra ... 39

2.6 Manual de control interno para mejorar la liquidez en la distribuidora importadora

Dipor sucursal Ibarra, provincia de Imbabura ... 49

2.7 Conclusiones del capítulo ... 50

3 CAPÍTULO III.- MARCO PROPOSITIVO ... 51

3.1 Tema ... 51

3.2 Antecedentes de la empresa ... 51

3.3 Desarrollo de la propuesta ... 52

3.3.1 Entorno de control ... 52

3.3.2 Marco normativo ... 53

3.3.3 Valorización de riesgos ... 54

3.3.4 Matriz de evaluación de riesgos ... 54

3.3.5 Actividades de control ... 58

3.3.6 Manual de procedimientos para definir plazos de cobro a clientes, control de inventarios y pago a proveedores ... 58

3.3.7 Procedimiento de definición de plazo de crédito a clientes ... 61

3.3.8 Flujo grama de procedimiento de definición de plazo de crédito a clientes ... 62

3.3.9 Procedimiento para fijar plazo de cuentas por pagar ... 63

3.3.10 Procedimiento de control de inventario ... 65

3.3.12 Procedimiento compra de mercadería ... 67

3.3.13 Procedimiento de ventas al por menor ... 69

3.4 Situación actual de la empresa ... 71

3.5 Procedimiento para mejorar la liquidez financiera de la Distribuidora Importadora Dipor Sucursal Ibarra ... 72

3.5.1 Ratios propuestos ... 74

3.5.2 Plazo de ejecución de la propuesta ... 75

3.5.3 Costo de la propuesta ... 75

3.6.1 Matriz de gestión de comunicación ... 75

3.6.2 Uso de la matriz de comunicación ... 75

4 CONCLUSIONES Y RECOMENDACIONES ... 78

4.1 Conclusiones ... 78

4.2 Recomendaciones ... 79 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1: Clasificación de la auditoría económica ... 12

Tabla 2: Auditoría financiera vs auditoría operativa ... 13

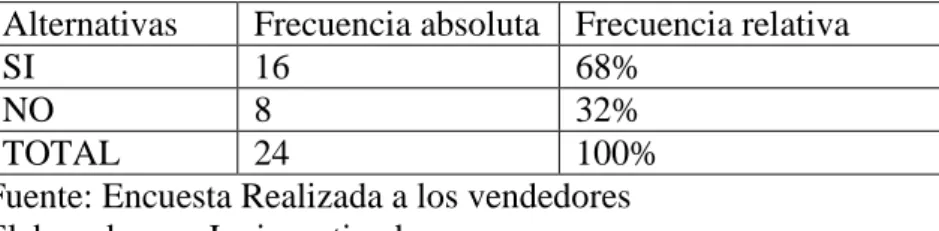

Tabla 3: Socialización de manuales de políticas crediticias ... 41

Tabla 4: Conocimiento de las políticas de crédito y cobranza ... 42

Tabla 5: Cartera vencida ... 43

Tabla 6: Supervisión de cartera ... 44

Tabla 7 : Control y recuperación de cartera ... 45

Tabla 8: Tiempo de reacción ... 46

Tabla 9: Planificación de cartera ... 47

Tabla 10: Necesidad por el instrumento ... 48

Tabla 11: Base legal ... 53

Tabla 12: Matriz de procesos estratégicos ... 55

Tabla 13: Parámetros para la valoración de los riesgos ... 55

Tabla 14: Probabilidad, criterios cualitativos y cuantitativos ... 56

Tabla 15: Impacto, criterios cualitativos y cuantitativos ... 56

Tabla 16: Calificación de los riesgos y los puntos totales ... 57

Tabla 17: Resultados Generales de factores de riesgo por procedimiento ... 57

Tabla 18: Matriz IFAS ... 57

Tabla 19: Matriz EFAS ... 58

Tabla 20: Simbología ... 59

Tabla 21: Procedimiento de definición de plazo de crédito a clientes ... 61

Tabla 22: Procedimiento de fijar plazo de cuentas por pagar ... 63

Tabla 23: Procedimiento de control de inventario ... 65

Tabla 24: Procedimiento de compra de mercadería ... 67

Tabla 25 Procedimiento de ventas al por menor ... 69

Tabla 26 : Procedimiento de control para mejorar la liquidez financiera ... 72

Tabla 27: Matriz de gestión de comunicación ... 75

ÍNDICE DE FIGURAS

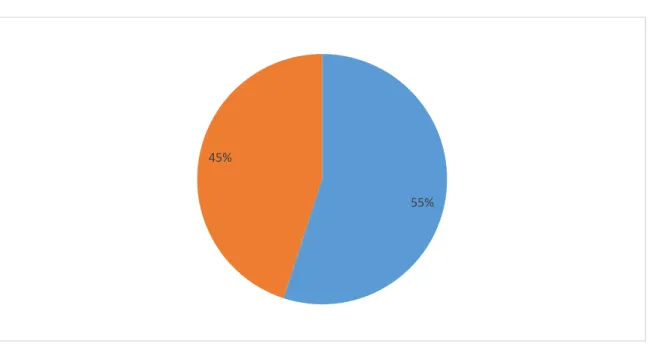

Figura 1: Socialización de manuales de políticas crediticias ... 41

Figura 2: Conocimiento de las políticas de crédito y cobranza ... 42

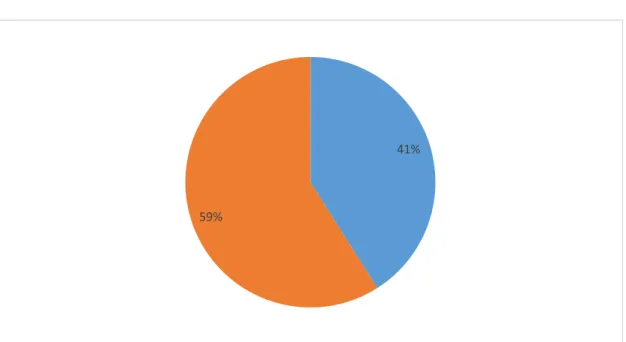

Figura 3: Cartera vencida ... 43

Figura.4: Supervisión de cartera ... 44

Figura.5: Control y recuperación de cartera ... 45

Figura 6: Tiempo de reacción ... 46

Figura 7: Planificación de cartera ... 47

Figura.8: Necesidad por el instrumento ... 48

Figura.9: Esquema de la propuesta ... 49

Figura 10: Estructura organizacional ... 52

Figura 11: Flujo grama de procedimiento de definición de plazo de crédito a clientes ... 62

Figura 12: Flujo grama para fijar plazo de cuentas por pagar ... 64

Figura 13: Flujo grama de control de inventario ... 66

Figura 14 Frujo grama de compra de mercaderia ... 68

RESUMEN EJECUTIVO

El presente trabajo investigativo está direccionado al diseño de un manual de control interno para la distribuidora importadora Dipor sucursal Ibarra, provincia de Imbabura y la liquidez. Este informe final se ajusta a los lineamientos determinados por la Universidad Regional Autónoma de los Andes. El trabajo inicia con el marco contextual del problema, las generalidades, objetivos y justificación.

El primer capítulo corresponde al Marco Teórico que permite aclarar y presentar el contenido científico sobre manuales de control interno y liquidez financiera en empresas con afán de lucro, el apartado realiza un análisis del equilibrio de las masas patrimoniales definiendo por tanto los conceptos de liquidez y solvencia, aspectos esenciales para la supervivencia de las organizaciones en el tiempo.

SUMMARY

This present research work is directed to the design of an internal control manual for the importing Dipor branch distributor Ibarra, Imbabura province and liquidity

This final report follows the guidelines determined by the Regional Autonomous University of the Andes. The research starts with the contextual framework of the problem, generalities, objectives and justification.

The first chapter corresponds to the theoretical framework that allows clear and present scientific content on internal control manuals and financial liquidity in companies for profit, paragraph makes an analysis of the balance of the equity components thereby defining the concepts of liquidity and solvency essential to the survival of organizations in time aspects. The second chapter describes the methodological framework and processing the results of field research, also it contains the conclusions and recommendations of the study.

1

INTRODUCCIÓN

Antecedentes Investigativos.

En la Edad Media aparecieron los libros de contabilidad para controlar las operaciones de los negocios, es en Venecia en donde en 1494, el Franciscano Fray Lucas Paccioli o Pacciolo, mejor conocido como Lucas di Borgo, escribió un libro sobre la Contabilidad de partida doble.

Es en la revolución industrial cuando surge la necesidad de controlar las operaciones que por su magnitud eran realizadas por máquinas manejadas por varias personas.

Se piensa que el origen del control interno, surge con la partida doble, que fue una de las medidas de control, pero que fue hasta fines del siglo XIX que los hombres de negocios se preocupan por formar y establecer sistemas adecuados para la protección de sus intereses. De manera general, podemos afirmar que la consecuencia del crecimiento económico de los negocios, implicó una mayor complejidad en la organización y por tanto en su administración.

Podemos decir que el Control Interno es la base donde descansan las actividades y operaciones de una empresa, es decir, que las actividades de producción, distribución, financiamiento, administración, entre otras son regidas por el control interno.

En todas las empresas es necesario tener un adecuado control interno, pues gracias a este se evitan riesgos y fraudes, se protegen y cuidan los activos y los intereses de las empresas, así como también se logra evaluar la eficiencia de la misma en cuanto a su organización. Las pequeñas y medianas empresas no cuentan con el control interno adecuado, debido a que gran parte de ellas son empresas familiares, en la mayoría de los casos, carecen de formalidad, de una organización adecuada y falta de manuales de procedimientos y de políticas que sean conocidas por todos los integrantes de la empresa.

2

La Distribuidora Importadora Dipor Sucursal Ibarra se dedica a la comercialización de productos de consumo masivo ya que tiene una gran cantidad de clientes tanto de crédito como de contado, el área comercial es el responsable de cobro de su cartera vencida.

En la actualidad es muy importante que las empresas deben tener un manual de procedimientos para la concesión de créditos, ejerciendo un control sobre los créditos y cobranzas.

El contar con un procedimiento de recuperación de cartera es síntoma de buena organización en una empresa, sin importar el tamaño de la misma.

Situación Problemática.

La posición que mantiene la Distribuidora Importadora Dipor en el mercado con sus productos nace la necesidad de crear un manual de Control Interno para la recuperación de cartera vencida de sus clientes que sobrepasan el tiempo límite de pago.

En el presente trabajo de investigación se implantarán procedimientos que permitan poner en práctica un manual de Control Interno para la recuperación de cartera para que la empresa disponga de liquidez y que contribuya a mantener la confianza económica.

Problema Científico

¿Cómo diseñar un manual de control interno para mejorar la liquidez financiera en la Distribuidora Importadora Dipor sucursal Ibarra?

Identificación de la Línea de Investigación.

Gestión de la Información Contable. Delimitación del Problema

Objeto de investigación: Manual de Control Interno.

3

Justificación de la necesidad, actualidad e importancia del tema.

La recuperación de la cartera de la Distribuidora Importadora Dipor ha sido insuficiente en los últimos meses por lo que es necesario este manual de control interno para mejorar la cartera que está perjudicando a la empresa.

En cuanto a la importancia del presente estudio, que es resolver el problema de cartera vencida que presenta la institución, la idea es formular una guía en la que la empresa se apoye para mejorar sus procedimientos y logre recuperar dinero que necesita para mejorar su liquidez.

El diseño tiene como finalidad disminuir el índice de cartera vencida, mejorar la selección de los clientes para la aprobación futura de créditos, por otro lado el diseño presentará registros adecuados y procedimientos prácticos que ayudarán al control de cada uno de los clientes, además que se podrá determinar con mayor facilidad la situación económica de los clientes, su ubicación y tiempo de recuperación de cartera.

Objetivos

Objetivo general:

Diseñar un Manual de control interno para la Distribuidora Importadora Dipor sucursal Ibarra.

Objetivos específicos:

Fundamentar teóricamente, auditoría, control Interno, liquidez financiera, manual de control interno

Analizar la situación actual del control Interno en el departamento de Tesorería de la empresa Dipor.

4 Idea a Defender

Con el diseño de un Manual de Control Interno se logrará mejorar la liquidez financiera de la Distribuidora Importadora Dipor sucursal Ibarra en la Provincia de Ibarra.

Variables de la Investigación

Variable Independiente: Control Interno.

Variable Dependiente: Liquidez financiera Metodología

Métodos: Se aplican los siguientes métodos:

Inductivo deductivo: que permite lograr los objetivos propuestos y ayuda a verificar las variables planteadas.

Deductivo: Este método de investigación se empleó en la revisión de archivos y resultados, conclusiones y recomendaciones para la empresa.

Analítico-sintético: porque mediante éste método se hace posible la comprensión de todo hecho, fenómeno, idea, caso, etc.

Histórico- lógico: porque se analiza científicamente los hechos, ideas del pasado comparándolo con hechos actuales.

Descriptivo- sistémico: porque se realiza una observación de los fenómenos y casos, procurando la interpretación racional.

Técnicas: Se aplican las siguientes técnicas:

Observación Directa.- Se dedica mayor importancia porque es un trabajo de campo continuo para determinar los hechos que intervienen en este fenómeno.

5

Instrumentos de la Investigación.- Los instrumentos que se utiliza para esta investigación son:

1. Guía de Observación 2. Cuestionario

3. Guía de entrevista

6

1 CAPÍTULO I.- MARCO TEÓRICO

1.1 Origen y Evolución de: Auditoría, control Interno, liquidez financiera, manual de control interno

Se podría pensar, que el origen de ambos términos (control interno y auditoría) tiene un origen común:

Según Spencer (2013), los orígenes de la auditoría obedecen a:

“El siglo XIX fue testigo de la proliferación de propietarios que delegaban la gestión del día a día de sus empresas en manos de terceras personas. Esos propietarios necesitaban una evaluación independiente del funcionamiento de sus empresas. Porque ellos corrían un mayor riesgo de cometer errores, omisiones o fraudes en las actividades empresariales y en el reporte del funcionamiento de sus empresas que los directivos. Esta circunstancia fue lo primero que dio alas a la profesión de la auditoría externa. Los auditores externos examinaban los datos procedentes de la contabilidad y daban su opinión a los propietarios sobre la exactitud y sobre la habilidad de esos datos” (p.34)

La necesidad de plantear una auditoría interna para las actividades empresariales tardó mucho más tiempo en reconocerse. Muy al principio esta actividad se centraba únicamente en los registros de la contabilidad. Pero con el paso del tiempo ha ido evolucionando para convertirse en una actividad que se dedica al aseguramiento y al asesoramiento y que se centra en la gestión de riesgos, en el control y en los procesos relacionados con la gobernabilidad. Tanto la auditoría externa como la interna deben su existencia a que los propietarios no pueden llevar a cabo ellos mismos una auditoría con respecto al cumplimiento y al reporte de sus empresas y a que sus directivos no son capaces de ofrecer un punto de vista independiente.

En tanto, para el concepto de control interno, Muñoz (2011) plantea que:

7

Por otra parte, los autores Larner (2013), Phillips (2012) y Orwell (2012) llegan a la misma conclusión aduciendo que la rápida aceptación de la separación entre propiedad y control como característica de las grandes empresas a principios de los años 70 se produce por que inicialmente las familias propietarias de las empresas empiezan a distribuir la propiedad y profesionalizar la administración, perdiendo en este proceso el control absoluto y por lo tanto la capacidad de ejercer presión sobre la administración.

Al respecto, Fonseca (2011) aclara que “Con el objeto de contrastar la extensión de la disociación entre propiedad y control, define cinco categorías de control: Control absoluto (80 % de las acciones o más), control mayoritario (50 % de las acciones), control minoritario (más del 20 % de las acciones), control sin mayoría mediante dispositivos legales (piramidación, existencia de acciones sin derecho a voto o de acciones con capacidad de voto más que proporcional, delegación de voto) y control interno, cuando la propiedad está tan distribuida que ningún individuo ni grupo puede

presionar sobre el cuerpo directivo o conseguir los votos necesarios para hacerlo (en

porcentajes, ningún grupo posee más del 20 %)” (p: 76)

Lo anterior implica que el control interno en las organizaciones nace cuando los dueños deciden democratizar la propiedad y profesionalizar la administración, de esta forma, cuando la propiedad se divide entre muchas personas (naturales o jurídicas), es necesario diseñar procedimientos que estandaricen divulguen la información no tan solo para los propietarios, sino que para las instituciones estatales encargadas de controlar el desarrollo de la empresa (Superintendencia de Compañías, Servicio de Rentas Internas, entre otros), los empleados, proveedores, clientes y potenciales nuevos inversores.

En relación a los manuales, de acuerdo a Franklin (2012), “Los Manuales Administrativos tienen su origen durante la Segunda Guerra Mundial, en donde por la escasez y urgencia de personal adiestrado, fue necesario preparar a éste mediante manuales”. (p:67)

8

Administrativo” y se presenta en todo momento de la vida de una empresa u organismo social, sea privado, público o mixto.

1.2 Análisis de las distintas posiciones teóricas de: Auditoría, el control interno, liquidez financiera y manuales

1.2.1 Auditoría

1.2.1.1 Concepto

De acuerdo a Blanco (2009), “Por sus características, la auditoría constituye una herramienta fundamental para impulsar el crecimiento de las organizaciones, toda vez que permite detectar en qué áreas se requiere de un estudio más profundo, qué acciones se pueden tomar para subsanar deficiencias, cómo superar obstáculos, cómo imprimir mayor cohesión al funcionamiento de dichas áreas y, sobre todo, realizar un análisis causa-efecto que concilie en forma congruente los hechos con las ideas” (p:11) Resumiendo a Franklin (2008), los objetivos que una auditoría y cuya cobertura encaminan las tareas hacia resultados específicos son:

a. De control

Destinados a orientar los esfuerzos en la aplicación de la auditoria y evaluar el comportamiento organizacional en relación con estándares preestablecidos.

b. De productividad

Encauzan las acciones de la auditoria para optimizar el aprovechamiento de los recursos de acuerdo con la dinámica administrativa instituida por la organización.

c. De organización

Determinan que el curso de la auditoria apoye la definición de la estructura, competencia, funciones y procesos a través del manejo eficaz de la delegación de autoridad y el trabajo en equipo.

9

Representan la manera en que la auditoría puede constatar que la organización está inmersa en un proceso que la vincula cuantitativa y cualitativamente con las expectativas y satisfacción de sus clientes.

e. De calidad

Disponen que la auditoría tienda a elevar los niveles de actuación de la organización en todos sus contenidos y ámbitos, para que produzca bienes y servicios altamente competitivos.

f. De cambio

Transforman la auditoria en un instrumento que hace más permeable y receptiva a la organización.

g. De aprendizaje

Permiten que la auditoria se transforme en un mecanismo de aprendizaje institucional para que la organización pueda asimilar sus experiencias y las capitalice para convertirlas en oportunidades de mejora.

h. De toma de decisiones

Traducen la puesta en práctica y los resultados de la auditoria en un sólido instrumento de soporte del proceso de gestión de la organización.

i. De interacción

Posibilitan el manejo Inteligente de la auditoría en función de la estrategia para relacionar a la organización con los competidores reales y potenciales, así como con los proveedores y clientes.

j. De vinculación

Facilitan que la auditoría se constituya en un vínculo entre la organización y un contexto globalizado.

10

Esta base de información debe permitir combinar la historia, el presente y el futuro, articular el concepto con los hechos, las intenciones con los objetivos, la visión con las posibilidades y los escenarios con las áreas de influencia. Es el marco desde el cual deben partir todas las inferencias, apreciaciones y acciones probatorias de la situación que guarda una organización.

Como conclusión, una auditoria no se produce en el vacío. Forma parte de una estrategia de cambio que requiere una clara decisión del más alto nivel y un consenso de voluntades destinado a lograr que una organización adquiera capacidad para transformarse y crecer de manera eficiente. El punto de partida es el convencimiento de que no constituye un fin en sí misma, sino que está ligada a todo un proceso de desarrollo institucional, por lo que la aportación de distintos puntos de vista y experiencias, la toma de conciencia generalizada y el ejercicio de la autocrítica en todos los niveles, son determinantes para que esta herramienta pueda alcanzar los resultados esperados.

1.2.1.2 Alcance de la auditoría

Según Estupiñan (2008), El área de influencia que abarca la auditoría administrativa comprende la totalidad de una organización en lo correspondiente a su estructura, niveles, relaciones y formas de actuación. Esta connotación incluye aspectos tales como:

Naturaleza jurídica

Criterios de funcionamiento Estilo de administración Enfoque estratégico Sector de actividad Giro industrial Ámbito de operación Tamaño de la empresa Número de empleados Relaciones de coordinación Desarrollo tecnológico

11 Trato a clientes (internos y externos) Entorno

Generación de bienes, servicios, capital y conocimiento Sistemas de calidad (p:80)

En definitiva, para que una auditoría alcance sus objetivos, debe iniciar por conocer la misión y visión de la institución u organización en intervención, esto obedece a la necesidad de conocer si los procedimientos son los correctos y adecuados para la industria donde participa la empresa, de ahí en adelante, la auditoría comienza su fase operativa.

1.2.1.3 Clasificación de la auditoría

De acuerdo a De La Peña (2009), “Hoy en día la palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación que aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata, de tal manera que según este criterio podemos establecer una primera gran clasificación de la auditoría diferenciando entre auditoría económica y auditorías especiales” (p:5)

12 Tabla 1: Clasificación de la auditoría económica

a) Según la naturaleza del profesional - Auditoría externa - Auditoria interna - Auditoría gubernativa b) Según la clase de objetivos

perseguidos

Auditoría financiera o contable Auditoría operativa

c) Según la amplitud del trabajo y el alcance de los procedimientos aplicados

Auditoría completa o convencional

Auditoría parcial o limitada d) Según su obligatoriedad Auditoría obligatoria

Auditoría voluntaria

e) Según la técnica utilizada Auditoría por comprobantes Auditoría por controles

Fuente: (De La Peña, 2009) Elaborado: El Investigador

De la Peña (2009), aclara los conceptos de la siguiente manera: a. Según la naturaleza del profesional:

Auditoría gubernativa: es la actividad de fiscalización realizada por diversos órganos del Estado, sobre aquellos organismos de derecho público y/o sobre distintos procesos que afectan de una u otra manera al patrimonio nacional o al bien común. Auditoría interna: es aquella actividad que llevan a cabo profesionales que ejercen

13

con la finalidad de garantizar la integridad de su patrimonio, la veracidad de la infor-mación suministrada por los distintos sistemas existentes en la misma y la eficacia de sus sistemas de gestión.

Auditoría externa o independiente: es un servicio prestado a la propia entidad audita-da por profesionales independientes a la misma según los términos contenidos en un contrato de prestación de servicios.

b. Según los objetivos perseguidos:

Auditoría financiera: es aquella actividad consistente en la comprobación y examen de las cuentas anuales y oíros estados financieros y contables con objeto de poder emitir un juicio sobre su Habilidad y razonabilidad.

Auditoría operativa: es la actividad dirigida al examen y evaluación de los procedi-mientos y de los sistemas de gestión internos instalados en una organización con el fin de incrementar su eficiencia.

Tabla 2: Auditoría financiera vs auditoría operativa

Auditoría financiera Auditoria operativa Finalidad:

Emitir una opinión sobre las cuentas anuales.

Finalidad:

Realizar un análisis de los procedimientos de cara a conseguir una mayor eficiencia

Profesional:

Persona independiente que no ha participado en la elaboración de las cuentas anuales.

No puede pertenecer a la plantilla de la empresa.

Profesional:

Persona dependiente de la dirección pero en staff esto es, no tiene una posición jerárquica en el organigrama. Puede pertenecer a la plantilla de la empresa o puede ser un profesional independiente.

Productos:

Informe de auditoría independiente de cuentas anuales sobre si las mismas presentan la imagen fiel del

Productos:

14 patrimonio, de los resultados y de la posición financiera (es público y puede vincular la opinión del auditor con las decisiones de terceros).

Informe acerca de las debilidades del sistema de control interno observadas en el transcurso de la auditoría (es privado y dirigido a la dirección de la empresa).

de la empresa (productivo, administrativo, etc.) dirigido a mejorar su eficiencia. Es privado, queda en el ámbito interno de la empresa

Metodología:

La realización de los trabajos de auditoría financiera se desarrolla de acuerdo con normas y procedimientos internacionalmente homologados

Metodología:

Los procedimientos de la auditoria interna son flexibles y dependen, en cada caso, de la empresa, de su gerencia y de los propios responsables del departamento de auditoría interna Responsabilidad:

Frente a terceros

Amplia (administrativa, civil y penal).

Responsabilidad:

Interna, frente a la dirección de la empresa.

Suele quedarse en el ámbito laboral, no suele transcender a otros ámbitos jurídicos

Regulación:

Se encuentra regulada

Regulación:

No se encuentra regulada

Fuente: (De La Peña, 2009) Elaborado: El Investigador

c. Según el alcance de los procedimientos aplicados o de la amplitud del trabajo:

Auditoría completa o convencional: tiene por finalidad el manifestar una opinión so-bre la razonabilidad de las cuentas anuales lomadas en su conjunto.

Auditoría parcial o limitada: su objeto es la revisión parcial de otros documentos contables con objeto de emitir informes sobre los mismos.

15

Auditoría obligatoria: auditoría de las cuentas anuales o de las cuentas consolidadas, siempre que sean exigidas por el Derecho comunitario o la legislación nacional. Auditoría voluntaria: es el procedimiento de revisión realizado por la empresa de

manera discrecional.

e. Según la técnica utilizada: si bien la auditoría moderna emplea conjuntamente ambos tipos de técnicas, en función de este punto de vista podemos distinguir entre:

Auditoría por comprobantes: se denomina de esta manera a aquella técnica de auditoría basada en la revisión de los documentos que sustentan los hechos objeto de la auditoría.

Auditoría por controles: es una técnica de auditoría basada en la evaluación del sistema de control interno y en la confianza que el mismo merece al auditor. 1.2.2 Control interno

1.2.2.1 Definición

De acuerdo a Coopers & Lybrand (2012) “El control interno se define como un proceso, efectuado por el personal de una entidad, diseñado para conseguir unos objetivos específicos. La definición es amplia y cubre todos los aspectos de control de un negocio, pero al mismo tiempo permite centrarse en objetivos específicos. El control interno consta de cinco componentes relacionados entre sí que son inherentes al estilo de gestión de la empresa. Estos componentes están vinculados entre sí y sirven como criterios para determinar si el sistema es eficaz” (p:1)

El Control Interno como se puede apreciar no constituyen únicamente aquellas medidas que tienen relación directa con la contabilidad, pues las medidas de control pueden ser de tipo general o administrativo, contable, financiero y operativo.

1.2.2.2 Componentes del control interno

16

Entorno de control: El núcleo de un negocio es su personal (sus atribuidos individuales, incluyendo la integridad, los valores éticos y la profesionalidad) y el entorno en el que trabaja. Los empleados son el motor que impulsa la entidad y los cimientos sobre los que descansa todo.

Evaluación de los riesgos:La entidad debe conocer y abordar los riesgos con los que se enfrenta. Ha de fijar objetivos, integrados en las actividades de ventas, producción, comercialización, finanzas, etc., para que la organización funcione de forma coordinada. Igualmente, debe establecer mecanismos para identificar, analizar y tratar los riesgos correspondientes.

Actividades de control: Deben establecerse y ejecutarse políticas y procedimientos que ayuden a conseguir una seguridad razonable de que se llevan a cabo de forma eficaz las acciones consideradas necesarias para afrontar los riesgos que existen respecto a la consecución de los objetivos de la entidad.

Información y comunicación: Las mencionadas actividades están rodeadas de sistemas de información y comunicación. Éstos permiten que el personal de la entidad capte e intercambie la información requerida para desarrollar, gestionar y controlar sus operaciones.

Supervisión: Todo el proceso ha de ser supervisado, introduciéndose las modificaciones pertinentes cuando se estime oportuno. De esta forma, el sistema puede reaccionar ágilmente y cambiar de acuerdo con las circunstancias.

Por lo tanto, una actividad de control interno bien diseñada debe partir por definir el área donde intervendrá, analizar los factores de riesgo que deberá analizar, diseñar procedimientos y no menos importante, comunicar a los involucrados todo el proceso a desarrollar para contar con su apoyo.

1.2.2.3 Campo de acción del control interno

17

Resumiendo a este autor, al control interno se lo divide en dos componentes como los son el control administrativo y el control contable.

El control Administrativo; incluye, pero no limita al plan de la organización, los procedimientos y registros relacionados con los procesos de decisión que se refieren a la autorización de las transacciones por parte de la administración. Tales autorizaciones han sido definidas como una función administrativa asociada directamente con la responsabilidad por el logro de los objetivos de la organización, y como un punto de partida para el establecimiento del control contable de las transacciones.

Los controles contables abarcan el plan de la organización, los procedimientos y registros relacionados con la salvaguarda de los activos y con la confiabilidad de los estados financieros, diseñados para proveer seguridad razonable de que:

1. Las transacciones se registran en cuanto es necesario para permitir la preparación de los estados financieros en conformidad con los principios de contabilidad generalmente aceptados o cualquiera otro criterio aplicable a tales estados financieros y para mantener la contabilidad por los activos;

2. Las transacciones se ejecutan de acuerdo con autorizaciones generales o específicas dadas por la administración;

3. El acceso a los activos se permite solamente de acuerdo con autorización dada por la administración; y

4. La contabilidad registrada por los activos se compara con los activos existentes, a intervalos razonables, tomando las acciones apropiadas en relación con cualesquiera diferencias.

1.2.2.4 Modelos de control interno

Existen diversos modelos de control interno, dentro de los cuales se pueden mencionar: a. Modelo Coso

18

Cualquier medida que tome la dirección, el Consejo y otros, para mejorar la gestión de riesgos y aumentar la probabilidad de alcanzar los objetivos y metas establecidos. La dirección planifica, organiza y dirige la realización de las acciones suficientes para proporcionar una seguridad razonable de que se alcanzarán los objetivos y metas.

Concepto de control interno

Proceso llevado a cabo por el Consejo de Administración, la Gerencia y otro personal de la Organización, diseñado para proporcionar una seguridad razonable sobre el logro de los objetivos de la organización clasificados en:

• Efectividad y eficiencia de las operaciones • Confiabilidad de la información financiera

• Cumplimiento con las leyes, reglamentos, normas y políticas Características

• Medio para alcanzar un fin, no un fin en sí mismo.

• No es un evento o circunstancia sino una serie de acciones que permean en las actividades de la organización.

• Forma parte de los procesos básicos de la administración-planeación ejecución y monitoreo y se encuentra integrado en ellos.

• Los controles deben construirse dentro de la infraestructura de la organización y no Sobre ella.

• Es efectuado por personas. No es solamente un conjunto de manuales de políticas y procedimientos, sino son personas en cada nivel de la organización.

• Es ejecutado por la gente de una organización a través de lo que hace y dice. La gente diseña los objetivos de la Entidad y establece los mecanismos de control.

19

• Los directores tienen la obligación de la vigilancia del control además de que proporcionan directrices y aprueban ciertas transacciones y políticas.

• Cada individuo dentro de la organización tiene algún rol respecto al control interno. • No existe sistema infalible. Ningún sistema hará por siempre lo que se espera que haga. • No importa lo bien diseñado y operado que sea un sistema de control; lo más que puede esperarse es que proporcione seguridad razonable.

• El efecto acumulado de controles y su naturaleza diversa, reducen el riesgo de que no puedan alcanzarse los objetivos.

Limitaciones del control:

➢ Errores por falta de capacidad para ejecutar las instrucciones ➢ Errores de juicio en la toma de decisiones.

➢ Errores por mala interpretación, negligencia, distracción o fatiga. ➢ Inobservancia gerencial a las políticas o procedimientos prescritos. ➢ Colusión.

➢ Costo - beneficio.

Características de los objetivos de una organización:

➢ Operacionales: Relacionados con el uso eficiente y eficaz de los recursos.

➢ Información financiera: Relacionados con la preparación de reportes financieros confiables.

➢ Cumplimiento: Relacionados con el cumplimiento con leyes y reglamentos aplicables.

20 Relación de objetivos y componentes

Existe una relación directa entre objetivos que la organización busca y los componentes que representan lo necesario para alcanzar los objetivos que la organización busca y los componentes que representan lo necesario para alcanzar los objetivos.

Ambiente de control

Integridad y Valores Éticos Comité de Auditoría

Filosofía Administrativa y Estilo de Dirección Estructura Organizacional

Asignación de Autoridad y Responsabilidad Política de Recursos Humanos

Competencia Evaluación de riesgos

Objetivos Institucionales Objetivos Específicos

➢ Operativos

➢ Información Financiera ➢ Cumplimiento

Análisis de Riesgos

➢ Organización (Externos / Internos) ➢ Actividad

➢ Análisis (Trascendencia / Probabilidad / Control) Manejo de Cambios

21 Actividades de control sobre:

➢ Las operaciones

➢ La información financiera ➢ El acatamiento

Tipos de Control:

➢ Preventivos / Correctivos ➢ Manuales / Automatizados ➢ Gerenciales

Información y comunicación Sistemas de Información:

➢ Apoyo Actividades Estratégicas ➢ Integración con las Operaciones ➢ Calidad

Comunicación:

➢ Interna / Externa ➢ Medios

Supervisión y seguimiento Supervisión Concurrente Evaluaciones Independientes

22 ➢ Quiénes evalúan

➢ Proceso de evaluación

➢ Metodología / documentación ➢ Plan de acción

Reportes de Deficiencias Modelo de control Kontrag

Para Reicks (2013), este modelo presenta las siguientes características: Objetivo.- Mejorar a la organización con el fin de evitar crisis corporativas Principales elementos:

Obligación de establecer una estructura gerencial de riesgo (encargada del control y administración)

Análisis y evaluación sistemática del riesgo Responsabilidades sobre el control

Consejo de Administración.- Es la instancia responsable de establecer guía, supervisión general y gobernabilidad a la organización

Gerencia.- El Director General es el último responsable y asume la propiedad del sistema de control

Auditores Internos.- Evalúa la efectividad del sistema de control

Personal.- es responsable todo el personal dependiendo de su nivel y ubicación funcional

Tipos de control Preventivos

23 • De insumos

• De acceso

• De investigación y desarrollo • De proyectos

Detectivos

• Concurrentes (sobre la marcha) • Posteriores

• De resultados (actividades creativas) • De operaciones

• De procesos - De salidas • De seguridad (resguardo) 1.2.3 Liquidez financiera

1.2.3.1 Definición de liquidez y solvencia financiera

De acuerdo a De Jaime (2010), las definiciones de liquidez y solvencia son las siguientes: Liquidez:

Una empresa debe tener suficiente dinero en el futuro inmediato (liquidez) para hacer frente a sus obligaciones de pago a corto plazo cuando venzan las mismas.

Solvencia:

La empresa debe mantener una estructura financiera de su endeudamiento, es decir de relación entre recursos propios y recursos ajenos (solvencia) que equilibre, tanto la generación de beneficios como del riesgo derivado de mayores cuotas de endeudamiento (p: 171)

24

Para Gitman (2011), la definición de liquidez es la siguiente:

“La liquidez de una empresa se mide por su capacidad para satisfacer obligaciones a corto plazo conforme se venzan. La liquidez se refiere a la solvencia de la posición financiera globalde la empresa, la facilidad con la que paga sus facturas. Puesto que un precursor común para un desastre o quiebra financiera es la baja o decreciente liqui-dez, estas razones financieras se ven como buenos indicadores líderes de problemas de flujo de efectivo. Las dos medidas básicas de liquidez son la razón del circulante y la razón rápida (prueba del ácido)” (p:49)

El autor introduce una nueva variable a la definición De Jaime, el concepto de “con forme venzan las obligaciones” este concepto es importante puesto que involucra la eficiencia de los recursos de corto plazo, ya que no es recomendable mantener excesiva caja si esta se utilizará en un periodo largo de tiempo.

1.2.3.2 Indicadores financieros de liquidez

1. Razón del circulante

𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒

Para Gitman (2011), “La razón de circulante es una de las razones financieras citadas más comúnmente, mide la capacidad de la empresa para cumplir con sus deudas a corto plazo” (p-49)

En general, cuanta más alta es la razón del circulante, se considera que la empresa es más líquida. En ocasiones, una razón del circulante de 2 se considera aceptable, pero la aceptabilidad de un valor depende de la industria en la que opera la empresa.

2. Prueba ácida

𝑃𝑟𝑢𝑒𝑏𝑎 á𝑐𝑖𝑑𝑎 =𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 − 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠

25

dos factores principales: 1) muchos tipos de inventarios no se pueden vender con facilidad porque son artículos terminados parcialmente, artículos para un propósito especial, etcétera, y 2) por lo común, un inventario se vende a crédito, es decir, se vuelve una cuenta por cobrar antes de convenirse en efectivo” (p-66)

Un factor que no considera el autor a la hora de evaluar el inventario, es la obsolescencia de esto o la posibilidad daño mientras permanece en bodega, en ambos casos, el inventario pasa a transformarse en pérdida del ejercicio.

3. Rotación de inventario

De acuerdo a Massons (2012), “La rotación de inventario mide la actividad o liquidez del inventario de una empresa” (p: 76)

La fórmula de rotación de inventario es la siguiente:

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 = 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜

La rotación de inventario es importante sólo cuando se compara con las de otras empresas en la misma industria o con la rotación histórica del inventario de la empresa.

La rotación de inventario se puede convertir en una edad promedio de inventario dividiendo por 360, el número de días en un año.

4. Periodo promedio de cobro

Según Fernández (2012), “El periodo promedio de cobranza, o periodo promedio de cuentas por cobrar, es muy útil para evaluar las políticas de crédito y cobranza. Se obtiene dividiendo el saldo de las cuentas por cobrar entre el promedio de ventas diarias” (p: 43)

La fórmula para el cálculo del indicador es la siguiente:

𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑐𝑜𝑏𝑟𝑎𝑛𝑧𝑎 = 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑑𝑖𝑎𝑟𝑖𝑎𝑠

26

la recuperación del crédito y el periodo promedio de pago, esto en el afán de no perjudicar el capital de trabajo de la empresa.

5. Periodo promedio de pago

El periodo promedio de pago, o periodo promedio de cuentas por pagar, se calcula de la misma manera que el periodo promedio de cobranza:

𝑃𝑒𝑟𝑖𝑜𝑑𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑝𝑎𝑔𝑜 = 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟

𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝑐𝑜𝑚𝑝𝑟𝑎𝑠 𝑑𝑖𝑎𝑟𝑖𝑎𝑠

La dificultad para calcular esta razón proviene de la necesidad de encontrar compras anuales, un valor no disponible en los estados financieros.

1.2.3.3 Planificación financiera

Para Cibrán (2013), “La planificación financiera es un aspecto que reviste gran importancia para el funcionamiento y, por ende, la supervivencia de la empresa.” (p:26)

Según el aporte en la obra de la autora Cibrán (2013). Entre los elementos clave en el proceso de planificación financiera son:

La planificación del efectivo consiste en la elaboración de presupuestos de caja. Sin un nivel adecuado de efectivo y pese al nivel que presenten las utilidades la empresa está expuesta al fracaso.

La planificación de utilidades, se obtiene por medio de los estados financieros proforma, los cuales muestran niveles anticipados de ingresos, activos, pasivos y capital social.

27 1.2.3.4 Objetivo de la Planificación Financiera

El objetivo de esta planificación es minimizar el riesgo y aprovechar las oportunidades y los recursos financieros, decidir anticipadamente las necesidades de dinero y su correcta aplicación, buscando su mejor rendimiento y su máxima seguridad financiera.

El sistema presupuestario es la herramienta más importante con lo que cuenta la administración moderna para realizar sus objetivos.

1.2.3.5 Modelo financiero

Para Mayes (2011), “Es una representación dinámica del balance que permite conocer la estructura financiera de la empresa en razón del volumen de ventas y su estrategia comercial, de compras, cobranza, capitalización y endeudamiento.” (p: 163)

De acuerdo al concepto anterior el modelo financiero determina que es el análisis de los estados financieros de la empresa.

El empleo de este modelo permite:

Determinar los recursos necesarios para alcanzar un volumen de ventas dado. Estimar la capacidad financiera de ventas para una determinada disponibilidad de

recursos.

Evaluar el impacto de ciertas decisiones que afectan sus requerimientos de capital de trabajo, como son el nivel de inventarios, el plazo promedio de pago de los clientes y el plazo de pago a los proveedores.

Evaluar el impacto de factores externos como los procesos inflacionarios, las devaluaciones y los cambios en la política fiscal, sobre la estructura financiera de la empresa.

1.2.3.6 Dinámica del modelo financiero

28

Según el autor citado anteriormente se puede indicar que la dinámica del modelo financiero es el proceso mediante el cual este modelo cambia según las decisiones tomadas por los directivos de la empresa.

Los principales motivos de cambio y su repercusión sobre el modelo son: Aumentos de ventas.

Clientes. Inventarios.

Proveedores y Acreedores.

Créditos a largo plazo, líneas de crédito revolventes.

Aumento de capital, pérdidas cambiarias, presiones inflacionarias.

1.2.3.7 Herramientas de la Planificación Financiera

1.2.3.8 Planificación de utilidades

Para Arranz (2013), “El proceso de planificación de utilidades se concentra en la elaboración de los estados proforma, los cuales son estados financieros proyectados tanto estado de resultados como balance.” (p: 87)

De acuerdo al concepto citado anteriormente la planificación de utilidades manifiesta que ayuda a la administración para determinar las acciones que se deben tomar con la finalidad de lograr cierto objetivo.

La elaboración de tales estados requiere de una utilización cuidadosa de los procedimientos que suelen emplearse para contabilizar costos, ingresos, gastos, activos, pasivos y capital social que resultan del nivel anticipado de ventas de la empresa.

Los insumos de los estados proforma son los estados financieros del año anterior y la predicción de ventas del año próximo.

1.2.3.9 Apalancamiento financiero

29

por intereses que provocan un efecto palanca en las relaciones entre el resultado antes de intereses y el resultado después de impuestos.” (p: 231)

De acuerdo a lo expuesto anteriormente el apalancamiento financiero determina que es el resultado de la existencia de gastos financieros fijos en el flujo de ingresos de una compañía. 1.2.4 Manuales de control interno

1.2.4.1 Definición de manuales

Para Gómez (2009), “Un Manual es un conjunto de documentos que partiendo de los objetivos fijados y las políticas implantadas para lograrlo, señala la secuencia lógica y cronológica de una serie de actividades, traducidas a un procedimiento determinado, indicando quien lo realizará, que actividades han de desempeñar y la justificación de todas y cada una de ellas, en forma tal, que constituye una guía para el personal que ha de realizarlas” (p: 54)

Un manual de procedimientos es el documento que contiene la descripción de actividades que deben seguirse en la realización de las funciones de una unidad administrativa.

Además los puestos o unidades administrativas que intervienen precisando su responsabilidad y participación, suelen contener información y ejemplos de formularios, autorizaciones o documentos necesarios, máquinas o equipo de oficina a utilizar y cualquier otro dato que pueda auxiliar al correcto desarrollo de las actividades dentro de la empresa. En el se encuentra registrada y transmitida sin distorsión la información básica referente al funcionamiento de todas las unidades administrativas, facilita las labores de auditoria, la evaluación y control interno y su vigilancia, la conciencia en los empleados y en sus jefes de que el trabajo se está realizando o no adecuadamente.

1.2.4.2 Importancia del manual de control interno en la empresa

30

la misma, desde su reseña histórica, haciendo referencia a su estructura organizacional, hasta explicar los procedimientos y tareas de determinado departamento” (p:88) Para la administración moderna, el manual de control Interno es de gran importancia ya que es un instrumento que contiene un conjunto de normas y tareas que desarrolla cada individuo en sus actividades cotidianas además es una guía para todo el personal que labora dentro de una organización con el propósito de lograr los objetivos de una manera eficiente y eficaz, los manuales deberán ser elaborados técnicamente basado en los respectivos procedimientos. 1.2.4.3 Tipos de manuales

Vasquez (2009), Afirma: “Los manuales de organización permiten desarrollar con mayor eficacia las funciones de cada unidad administrativa, un manual de organización tiene por objeto efectuar una detallada y clara exposición de los fines que pretende alcanzar y de los cargos que utiliza dicha organización. Las funciones y actividades consignadas en el manual deben estar encaminadas a la consecución de los objetivos institucionales y de su eficacia organizacional” (p:56)

De acuerdo a este autor, los principales tipos de manuales son: a) Manuales de Organización

b) Manuales de Políticas

c) Manuales de Normas y Procedimientos d) Manuales para Especialistas

e) Manual del empleado

f) Manual de contenido múltiple. g) Manuales de finanzas

h) Manuales del sistema

1.2.4.4 Manual de organización

31

antecedentes históricos, misión, visión, objetivos, organización y funciones de una dependencia o entidad. De este modo se constituye en un instrumento de apoyo para describir las relaciones orgánicas que se presentan entre los diferentes unidades de la estructura organizacional” (p: 104)

Este manual define concretamente las funciones encomendadas a cada una de las unidades administrativas que integran la institución, asimismo, explica de forma integral y condensada, todos aquellos aspectos de observancia general en la institución, cuyo fin es lograr que todos sus integrantes logren conocer, familiarizarse e identificarse con la misma. 1.2.4.5 Manual de políticas

Según Vasquez (2009), “El Manual de Políticas es el contiene escritas en él las políticas establecidas por una institución, en este documento se indican la forma de proceder y los límites dentro de los cuales deben enmarcarse las actividades tendientes a alcanzar los resultados Institucionales” (p:107)

Toda política debe estar orientada hacia el objetivo primario o razón de ser de la institución. Este Manual puede incluir las políticas generales de la institución, así como de las unidades administrativas de la misma. Un manual de políticas es fundamental para asegurar la uniformidad de acción de una institución.

1.2.4.6 Manual para especialistas

Vasquez (2009), “Contiene normas o indicaciones referidas exclusivamente a determinado tipo de actividades u oficios” (p: 110)

Se busca con este manual orientar y uniformar la actuación de los empleados que cumplen iguales funciones.

1.2.4.7 Manual del empleado

32

Dicha información se refieren a objetivos de la empresa, actividades que desarrolla, planes de incentivación y programación de carrera de empleados, derechos y obligaciones, entre otros.

1.2.4.8 Manual de propósitos múltiples

Reemplaza total o parcialmente a los mencionados anteriormente, en aquellos casos en los que la dimensión de la empresa o el volumen de actividades no justifique su confección y mantenimiento.

1.2.4.9 Objetivos de los manuales

Resumiendo a Gómez (2009), el que define los siguientes objetivos:

a. Presentar una visión de conjunto de la organización (individual, grupal o sectorial). b. Precisar las funciones asignadas a cada unidad administrativa, para definir

responsabilidades, evitar duplicaciones y detectar omisiones.

c. Coadyuvar a la correcta realización de las labores encomendadas al personal y propiciar la uniformidad del trabajo.

d. Ahorrar tiempo y esfuerzo en la realización del trabajo, evitando la repetición de instrucciones y directrices.

e. Agilizar el estudio de la organización.

f. Facilitar el reclutamiento, selección e integración de personal.

g. Sistematizar la iniciativa, aprobación, publicación y aplicación de las modificaciones necesarias en la organización.

h. Determinar las responsabilidades de cada unidad y puesto en relación con el resto de la organización.

i. Establecer claramente el grado de autoridad y responsabilidad de los distintos niveles jerárquicos que lo componen.

33

k. Funcionar como medio de relación y coordinación con otras organizaciones.

l. Servir como vehículo de orientación e información a los proveedores de bienes, prestadores de servicios y usuarios o clientes con los que interactúa la organización. 1.2.4.10 Ventajas y desventajas de los manuales

Ventajas

El autor Vasquez (2009), define las siguientes ventajas de los manuales

a. Son una fuente permanente de información sobre las prácticas generales y sectoriales de la empresa.

b. Son una herramienta de apoyo en el entrenamiento y capacitación de nuevos empleados.

c. Logran y mantienen un sólido plan de organización.

d. Aseguran que todos los interesados tengan una adecuada comprensión del plan general y de sus propios papeles y relaciones pertinentes.

e. Determinan la responsabilidad de cada puesto y su relación con otros puestos de la organización.

Limitaciones

Vasquez (2009), define las siguientes limitaciones:

a. Constituyen una herramienta, pero no la solución para todos los problemas administrativos que se puedan presentar.

b. Si no se actualizan permanentemente, pierden vigencia con rapidez.

c. Incluyen solo los aspectos formales de la organización dejando de lado los informales, cuya vigencia e importancia para la vida de la misma es notoria.

d. Muchas compañías consideran que son demasiado pequeñas para necesitar un manual que describa asuntos que son conocidos por todos los integrantes.

34

f. Existe el temor de que pueda conducir a una estricta reglamentación y rigidez. 1.2.4.11 Estructura de los manuales

Resumiendo a Sarmiento (2011), la estructura de un manual debe seguir la siguiente estructura:

Tabla de contenidos

Su estructura comprende tres partes primordiales que son: a. Encabezamiento

Nombre de la empresa.

Departamento, sección o dependencia en la cual se llevan cabo los procedimientos descritos.

Titulo bastante bueno, pero que de idea clara y precisa de su contenido.

Índice o tabla de contenido de un criterio de relación de los elementos que contiene el manual

.Cuerpo del manual

Descripción de cada uno de los términos o actividades que conforman el procedimiento, con indicadores de cómo y cuándo desarrollar las actividades.

b. Glosario de términos

Anexos o apéndices como complementos explicativos de aquellos aspectos del manual que lo ameriten.

Fecha de emisión del procedimiento para determinar su vigencia.

35

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre auditoría, del control interno, liquidez financiera y manuales

Según Blanco (2009), la auditoria es un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados (p:54), De La Peña (2009), confirma que es un proceso sistemático de control, verificación y evaluación de los libros contables se puede llegar a la conclusión que la auditoria son procesos sistemáticos donde se determina si se ha cumplido con las políticas y procedimientos que la empresa ha definido.

Según Coopers & Lybrand (2012), el control interno comprende un plan para la organización que comprende métodos y medidas coordinadas que se adoptan para salvaguardar sus activos (p: 45), de acuerdo a Bravo & Mercedes (2011) , el control Interno puede definirse como un conjunto de procedimientos, políticas, directrices y planes de organización los cuales tienen por objetivo asegurar una eficiencia, seguridad y orden de la gestión financiera, contable y administrativa de una empresa (p:66), se puede concluir que los dos autores están de acuerdo en que el control interno es un conjunto de procedimientos, políticas que la empresa adopta para asegurar o salvaguardar los activos de la empresa. En relación a la liquidez financiera, De acuerdo a De Jaime (2010), la define como “La necesidad de una empresa de tener suficiente dinero en el futuro inmediato (liquidez) para hacer frente a sus obligaciones de pago a corto plazo cuando venzan las mismas” (p: 43) Gitman (2011), por su parte la define como “La capacidad para satisfacer obligaciones a corto plazo conforme se venzan. La liquidez se refiere a la solvencia de la posición financiera global de la empresa, la facilidad con la que paga sus facturas. Puesto que un precursor común para un desastre o quiebra financiera es la baja o decreciente liquidez, estas razones financieras se ven como buenos indicadores líderes de problemas de flujo de efectivo. Las dos medidas básicas de liquidez son la razón del circulante y la razón rápida (prueba del ácido)” (p: 87)

Se concluye que la liquidez financiera es la capacidad de una organización es la capacidad de hacer frente a sus compromisos de corto plazo sin comprometer su solvencia.

36

implantadas para lograrlo, señala la secuencia lógica y cronológica de una serie de actividades, traducidas a un procedimiento determinado, indicando quien lo realizará, que actividades han de desempeñar y la justificación de todas y cada una de ellas, en forma tal, que constituye una guía para el personal que ha de realizarlas” (p:77), por otra parte, de acuerdo a Chichilla (2010), “las herramientas manuales son instrumentos de trabajo que facilitan el trabajo y requieren para su uso del talento humano”. (p: 60)

En conclusión, los manuales son instrumento que bien utilizados hacen más eficiente la actividad del talento humano y permiten a la organización disminuir egresos por concepto de errores humanos, sin embargo, por otra parte, limitan la creatividad de las personas. 1.4 Conclusiones parciales del capítulo

El control interno y el concepto de auditoría nacen casi simultáneamente y por necesidades administrativas similares, el control interno nace ante la necesidad de democratizar las organizaciones aumentando el número de socios o accionistas para de esta forma inyectar capital fresco, estos nuevos socios exigían un modelo que estandarizara la información que recibían tanto administradores con socios y que fuera clara, verás y concisa, a su vez, la auditoria interna surge como una herramienta del control interno y que tiene como fin asegurar la veracidad de la información.

37

2 CAPÍTULO II.- MARCO METODOLÓGICO

2.1 Modalidad de la Investigación

El trabajo se acogió a una modalidad cuali-cuantitativa, cualitativa puesto que se obtuvo información mediante entrevistas a los principales directivos de la empresa la cual fue resumida y analizada, es cuantitativa puesto que el tema de investigación es relativo a factores perfectamente cuantitativos como son la gestión financiera en la cual el análisis numérico es el que sobresale.

2.2 Tipo de Investigación

Por ser una investigación de modalidad cuali-cuantitativa, con predominio de esta última, el tipo de investigación se acoge a un diseño longitudinal puesto que valora la evolución financiera de la empresa yo estudia sus tendencias, además, se examinan cambios a través del tiempo; por otra parte, por su alcance, la investigación es de tipo correlacional, ya que pretende ver cómo se relacionan diversas variables entre sí.

2.3 Métodos de investigación

2.3.1 Métodos a nivel teórico

2.3.2 Investigación Bibliográfica

La investigación tuvo un vasto cimiento bibliográfico, determinado a través de fuentes como: libros, módulos, otros trabajos previos del tema, revistas, publicaciones y manejo de documentos válidos y confiables referentes a la temática financiera planteada, la investigación bibliográfica contribuyo al diseño del marco teórico del trabajo.

2.3.3 Método deductivo

38 2.3.4 Método inductivo

De las conclusiones obtenidas del análisis financiero y que como se mencionó anteriormente poseen un alto nivel de certeza, se pudieron establecer conclusiones generales del trabajo puesto que se confronta la teoría con la realidad investigada.

2.3.5 Métodos a nivel empírico

Se utilizó:

La recolección de información proveniente del análisis de los estados financieros y, La medición de los resultados de los indicadores derivados del análisis antes descrito 2.4 Técnicas e Instrumentos

Las técnicas e instrumentos que se utilizó para llevar a efecto el siguiente trabajo de investigación fueron las siguientes:

2.4.1 Entrevista

La entrevista se aplicó a los principales directivos y personal encargado de los procesos contables y financieros en la empresa.

2.4.2 Encuesta

Este instrumento se aplicó a todos los funcionarios de la organización a excepción de su principal directivo.

2.5 Población y muestra

2.5.1 Población

39 2.5.2 Muestra

Por ser un universo pequeño (<50) se consideró el total de la población. 2.5.3 Análisis e interpretación de resultados

2.5.3.1 Interpretación de los resultado de le Entrevista realizada al Gerente de la Distribuidora Importadora Dipor Ibarra.

PREGUNTA N° 1 ¿Conoce si la empresa posee un manual de control interno para proporcionar créditos en la empresa?

Respuesta: NO

Comentario: Pero si existe un manual de funciones en cada área de la empresa.

PREGUNTA N° 2 ¿Conocen los empleados las políticas de créditos y cobranzas de la empresa?

Respuesta: SI

Comentario: Todos los vendedores saben lo que se debe hacer cuando se otorga créditos a los clientes y como deben proceder para su cobro respectivo.

PREGUNTA N° 3 ¿Mantiene una cartera vencida más de 30 días y que medidas toma? Respuesta: Si

Comentario: Las medidas que se están tomado es averiguar con el cliente el motivo de su retraso y está dispuesto a llegar a un acuerdo de pago.

PREGUNTA N° 4 ¿Mantiene la empresa cuentas por cobrar incobrables? Respuesta: Si