UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DIRECCIÓN DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD, AUDITORÍA Y FINANZAS

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN CONTABILIDAD, AUDITORÍA Y FINANZAS. CPA

TEMA:

SISTEMA DE CONTROL INTERNO ADMINISTRATIVO PARA LA CASA MUSICAL KB

AUTORA: Jessica Paulina Tasinchana Tipantuña

TUTORA: MSc. Myriam Poveda C.; Dra.

CERTIFICACIÓN DEL TUTOR

En mi calidad de Tutora del trabajo de investigación sobre el tema: “SISTEMA DE CONTROL INTERNO ADMINISTRATIVO PARA LA CASA MUSICAL KB”

elaborado por la Srta. Estudiante Jessica Paulina Tasinchana Tipantuña de la Facultad Dirección de Sistemas Mercantiles de la Carrera Contabilidad, Auditoría y Finanzas como requisito para la obtención del título de Ingeniera en Contabilidad, Auditoría y Finanzas. CPA; considero que dicho informe investigativo reúne los requisitos y méritos suficientes para ser sometido a la presentación y evaluación, por parte del jurado

examinador que se designe.

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES”,

declaro que el contenido de esta investigación SISTEMA DE CONTROL INTERNO ADMINISTRATIVO PARA LA CASA MUSICAL KB, previo a la obtención del Título de Ingeniera en Contabilidad, Auditoría y Finanzas. CPA de la Carrera Contabilidad, Auditoría y Finanzas, es original de mi autoría y responsabilidad.

En virtud de esta declaración, me responsabilizo del contenido, veracidad y alcance científico del proyecto de grado en mención, por lo que autorizo para que haga de esta tesis un documento disponible para su lectura y publicación, según lo establecido por la Ley de Propiedad Intelectual, su reglamento y Normativa Vigente.

AUTORA

Jessica Paulina Tasinchana

DEDICATORIA

Mi tesis la dedico con todo mi amor y cariño.

A ti mi Dios querido que me diste la oportunidad de vivir e iluminar mi mente para desarrollo de esta tesis.

A mis padres que me dieron la vida, y han estado junto a mí. Gracias por todo aunque hemos pasado momentos difíciles comprendo que no todo es dolor y por lo tanto la vida continúa.

A mi tía por los varios consejos para continuar con esmero y dedicación mis estudios.

A mi precioso amor Alex, quien comparte a mi lado apoyándome en todo sentido y deseando que continúe y culmine con mi meta profesional, gracias por estar conmigo siempre estás en mi corazón.

A mis profesores por tenerme paciencia y guiarme para desarrollar esta tesis.

Y no me puedo ir sin antes mencionar, que sin ustedes a mi lado no lo hubiera logrado, todo sacrificio tiene un fruto y aquí lo está. Les agradezco con toda mi alma el haber llegado a mi vida y el compartir momentos agradables y momentos tristes, pero esos momentos son los que nos hacen crecer y valorar a las personas que nos rodean. Los quiero mucho.

AGRADECIMIENTO

Agradezco a Dios por su infinito amor y bendición a mi vida A mi padre por su amor, cariño y comprensión

A mi tía por su compañía y amor

A mis maestros por su disposición y ayuda brindada

Y agradezco haber encontrado el amor y compartir mi existencia contigo Alex.

ÍNDICE GENERAL

Portada de la Tesis ... I Página con Certificación del Tutor ... II

Página con declaración de autoría de la tesis ... III Dedicatoria ... IV Agradecimiento ... V

Índice General ... VI Índice Tablas ... XI Índice Figuras ... XII Índice Gráficos ... XIII

Resumen Ejecutivo ... XIV Abstract ... XV

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 2

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación y campo de acción ... 3

Identificación de la línea de investigación ... 3

Objetivos: objetivo general y específicos ... 3

Hipótesis ... 3

Justificación del tema ... 4

Metodología a emplear ... 4

Estructura de la tesis ... 5

Novedad científica ... 6

Aporte teórico ... 6

Significación práctica ... 6

CAPITULO I.- Marco Teórico 1. Origen y evolución de la auditoría ... 8

1.1 Auditoría ... 8

1.1.1 Concepto ... 9

1.1.3 Finalidad de la Auditoría ... 10

1.1.4 Clasificación de la Auditoria ... 10

1.1.4.1 Por el Tipo de Auditoría ... 10

1.1.4.1.1 Auditoría Financiera ... 10

1.1.4.1.2 Auditoría de Calidad ... 11

1.1.4.1.3 Auditoría Tributaria ... 11

1.1.4.1.4 Auditoría Gestión ... 11

1.1.4.1.5 Auditoría Ambiental ... 11

1.1.4.1.6 Auditoría Forense ... 11

1.1.4.1.7 Auditoria de Marketing ... 11

1.1.4.1.8 Auditoría de Sistemas ... 12

1.1.5 Por Quién la Realiza ... 12

1.1.5.1 Auditoría Interna ... 12

1.1.5.2 Auditoría Externa ... 12

1.2 Generalidades Del Control Interno ... 13

1.2.1 CONTROL INTERNO ... 13

1.2.2 Objetivos del control interno ... 14

1.2.3 Elementos del Control Interno ... 14

1.2.4 Clasificación del control interno ... 15

1.2.4.1 Por el lugar en el que se realiza ... 15

1.2.4.2 Por el momento ... 16

1.2.5 Principios del control interno. ... 16

1.2.5.1 Principios Generales de Control Interno ... 16

1.2.5.2 Principios específicos de control interno. ... 17

1.2.6 Componentes del control interno ... 17

1.2.6.1 Ambiente de Control ... 17

1.2.6.1.2 Componentes del Ambiente de Control ... 18

1.2.6.2 Evaluación de Riesgos ... 18

1.2.6.2.1 Riesgos ... 19

1.2.6.2.2 Manejo de cambios ... 19

1.2.6.3 Actividades de control ... 19

1.2.6.4 Sistemas de Información y Comunicación ... 20

1.2.6.4.2 Controles de aplicación ... 20

1.2.6.5 Información y comunicación ... 21

1.2.6.6 Supervisión y Monitoreo ... 21

1.2.7 Evaluación del control interno administrativo. ... 21

1.2.7.1 Método Narrativo. ... 22

1.2.7.2 Método Gráfico. ... 22

1.2.7.3 Método CORRE ... 22

1.2.7.4 Método COSO I ... 22

1.2.7.5 Método COSO II (Enterprise Risk Management ERM) ... 22

1.2.7.6 Método Cuestionario. ... 23

1.2.7.7 Método (MICIL) ... 23

1.2.8 Flujogramas ... 23

1.2.8.1 Símbolos gráficos para dibujar un diagrama de flujo ... 24

1.3 Sistema de Control Interno Administrativo ... 25

1.3.1 Ambiente de control ... 25

1.3.1.1 Integridad y valores éticos ... 26

1.3.1.2 Administración estratégica ... 26

1.3.1.3 Políticas y prácticas de talento humano ... 26

1.3.1.4 Estructura organizativa ... 26

1.3.1.5 Delegación de autoridad ... 26

1.3.1.6 Competencia Profesional ... 26

1.3.1.7 Coordinación de acciones organizacionales ... 27

1.3.1.8 Adhesión a las políticas institucionales ... 27

1.3.1.9 Unidad de Auditoría Interna ... 27

1.3.2 Evaluación del riesgo ... 27

1.3.2.1 Identificación de riesgos ... 27

1.3.3 Actividades de control ... 27

1.3.3.1 Separación de funciones y rotación de labores ... 28

1.3.3.2 Autorización y aprobación de transacciones y operaciones ... 28

1.3.3.3 Supervisión ... 28

1.3.3.4 Administración Financiera ... 28

1.3.3.5 Administración financiera - administración de bienes ... 29

1.3.4 Información y comunicación ... 31

1.3.5 Supervisión ... 32

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1 Caracterización de la empresa ... 33

2.2 Descripción del proceso metodológico ... 34

2.2.1. Modalidad de Investigación. ... 34

2.2.2 Tipos de investigación ... 34

2.2.2.1 Bibliográfica ... 34

2.2.2.2 De Campo ... 34

2.2.2.3 Descriptiva ... 34

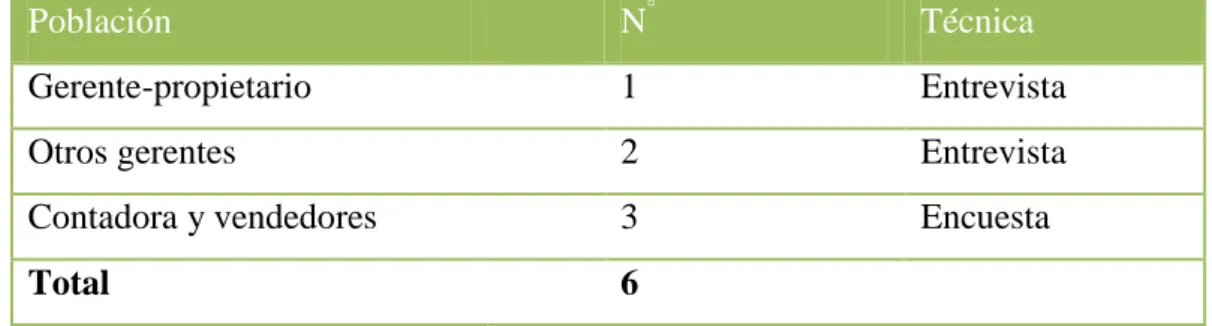

2.2.3 Población y muestra ... 35

2.2.3.1 Población ... 35

2.2.3.2 Muestra ... 35

2.2.4 Métodos, técnicas e instrumentos ... 35

2.2.4.1 Métodos ... 35

2.2.4.2 Técnicas e instrumentos ... 36

2.2.5 Interpretación de resultados ... 37

2.2.6 Verificación de la hipótesis ... 47

2.3 Propuesta ... 48

2.3.1 Antecedentes ... 48

2.3.2 Objetivos ... 48

2.3.2.1 Objetivo general ... 48

2.3.2.2 Específicos ... 48

2.3.3 Justificación ... 49

2.3.4 Componentes de la propuesta. ... 49

2.3.5 Desarrollo de los componentes ... 50

2.3.5.1 Ambiente de control ... 50

2.3.5.1.1 Integridad y valores éticos ... 51

2.3.5.1.2 Políticas y prácticas de talento humano ... 52

2.3.5.1.3 Estructura organizativa ... 53

2.3.5.2.1 Identificación de riesgos ... 55

2.3.5.3 Actividades de control ... 58

2.3.5.3.1 Separación de funciones y rotación de labores ... 58

2.3.5.3.2 Autorización y aprobación d transacciones y operaciones ... 59

2.3.5.3.3 Supervisión ... 59

2.3.5.3.1.1 Administración de bienes ... 59

2.3.5.3.1.2 Administración del Talento humano ... 62

2.3.5.4 Información y comunicación ... 64

2.3.5.6 Supervisión ... 66

CAPITULO III VALIDACIÓN DE RESULTADOS... 3.1 Procedimiento de la aplicación de los resultados de la investigación. ... 67

3.2 Análisis de los resultados. ... 67

CONCLUSIONES GENERALES ... 73

RECOMENDACIONES ... 74

ÍNDICE DE TABLAS

Tabla N: 1.1 Auditoría conceptos ... 9

Tabla N: 1.2 Ambiente de control ... 17

Tabla N: 1.3 Componentes del ambiente de control ... 18

Tabla N: 1.4 Objetivos de la evaluación de riesgo ... 20

Tabla N: 1.5 Sistema de información ... 21

Tabla N: 1.6 Supervisión y monitoreo ... 21

Tabla N: 2.1 Población de la empresa ... 35

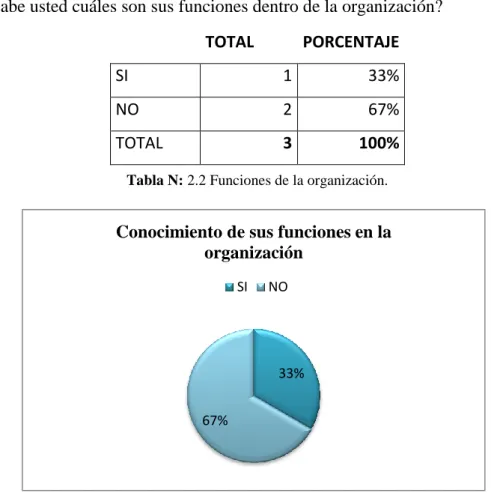

Tabla N: 2.2 Funciones de la organización ... 37

Tabla N: 2.3 Aplicación de manuales ... 38

Tabla N: 2.4 Líneas de autoridad y responsabilidad ... 39

Tabla N: 2.5 Supervisión de la gerencia. ... 40

Tabla N: 2.6 Delimitación de políticas al personal ... 41

Tabla N: 2.7 Restricción de información de la empresa ... 42

Tabla N: 2.8 Seguimiento continuo de las funciones ... 43

Tabla: N 2.9 Implantación del sistema ... 44

Tabla: N 2.10 Código de ética ... 52

Tabla: N 2.11 Identificación de riesgos ... 56

ÍNDICE DE FIGURAS

Figura N: 1.1 Componentes del Control Interno ... 15

Figura N: 1.2 Principios Generales de Control Interno ... 16

Figura N: 1.3 Objetivos de la evaluación de riesgo ... 19

Figura N: 1.4 Diagrama de flujos ... 24

Figura N: 2.1 Componentes del Control interno administrativo ... 50

Figura N: 2.2 Responsables ... 51

Figura N: 2.3 Estructura organizativa ... 53

ÍNDICE DE GRÁFICOS

Gráfico N: 2.1 Funciones de la organización ... 37

Gráfico N: 2.2 Pregunta Aplicación de manuales ... 38

Gráfico N: 2.3 Pregunta Líneas de autoridad y responsabilidad ... 39

Gráfico N: 2.4 Pregunta Supervisión de la Gerencia ... 40

Gráfico N: 2.5 Pregunta Delimitación de políticas al personal ... 41

Gráfico N: 2.6 Pregunta Restricción de información de la empresa ... 42

Gráfico N: 2.7 Pregunta Seguimiento continuo de las funciones ... 43

RESUMEN EJECUTIVO

La presente tesis tiene como finalidad el diseño de un sistema de control interno administrativo en la casa musical KB, pues la tendencia actual es utilizar herramientas que permitan mejorar la gestión administrativa de las organizaciones, lo que permite tener una visión específica de los que se quiere alcanzar para mejorar las funciones del proceso administrativo, funciones de cada empleado, eficiente uso de los recursos, y el eficaz logro de los objetivos corrigiendo así las falencias que se presentan.

La investigación propuesta se lo efectuó a partir de la carencia que presenta la casa musical KB de un sistema de control interno administrativo, por lo que se efectúa un estudio para dar solución a este problema.

Se propone superar el problema de la inexistencia de este sistema en la empresa aportando con políticas, procesos y funciones definidas encaminadas al cumplimiento de los objetivos y metas planteadas a partir del compromiso de la gerencia.

El Control Interno está orientado a promover una adecuada administración de todos los recursos de la organización, con el objetivo de buscar la efectividad, eficiencia y economía de la gestión empresarial; además de que el Control Interno incluye procedimientos encaminados a proporcionar una seguridad razonable para que la empresa pueda lograr los objetivos que se plantearon, basándose en principios administrativos, normas y disposiciones legales pertinentes.

EXECUTIVE SUMMARY

This thesis aims at designing an internal control system in the house administrative musical KB, because the current trend is to use tools to improve administrative management allowing organizations have a specific vision of which is to achieve to improve the functions of the administrative process, duties of each employee, efficient use of resources and the effective achievement of objectives thus correcting the flaws that arise.

The proposed research made it from serving traditional lack musical KB of internal control

system administration, so a study is done to solve this problem.

It is proposed to overcome the problem of the lack of this system in the company providing policies, processes and functions defined towards the fulfillment of the objectives and goals from management commitment.

Internal control is designed to promote proper management of all organizational resources, with the goal of finding the effectiveness, efficiency and economy of business management, in addition to the internal control includes procedures to provide reasonable assurance that the company can achieve the proposed objectives, based on administrative principles, rules and legal provisions.

INTRODUCCIÓN

Antecedentes de la investigación

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses.

En el mundo se ha prestado una gran atención a la necesidad de elevar las exigencias en el Control Interno de las empresas, a partir de la década del 70, por el descubrimiento de muchos pagos ilegales, malversaciones y otras prácticas delictivas en los negocios, ha motivado a las empresas a investigar y alcanzar conocimientos acerca de los sistemas de control interno administrativo que se desarrollan en el entorno de la Auditoría. Debido a estas circunstancias, se ha expuesto el gran interés por delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que advierta y reduzca fraudes o errores, que engloba el espacio de la entidad.

En Ecuador, al ejecutar una serie de acciones a partir de los años 80, los directivos de las

entidades exponen un mayor énfasis en el control interno administrativo para evitar posibles errores y fraudes que produzca la organización.

En la actualidad aunque con diferentes enfoques y terminologías, el Sistema de un Control Interno Administrativo es indispensable para promover una adecuada administración de todos los recursos de la organización, relacionado principalmente con la eficiencia y la eficacia de las metas y objetivos basados en principios, normas y disposiciones legales pertinentes de la entidad.

En lo que concierne teóricamente, existe un solo sistema de control interno, el administrativo, que es el plan de organización que adopta cada empresa, con sus correspondientes procedimientos y métodos operacionales y contables, para ayudar, mediante el establecimiento de un medio adecuado, al logro del objetivo administrativo. Estupiñán (2010).

promover y juzgar la eficiencia de las operaciones efectuadas en la entidad, evaluando el cumplimiento de las mismas.

Para esta investigación, se ha seleccionado un modelo de entidades dedicadas a la comercialización de artículos musicales ubicada en el cantón Salcedo, donde se va elaborar un Sistema de Control Interno Administrativo para ser adoptado por la organización.

En la práctica empresarial cuanto más se alejen los propietarios de las operaciones, más necesario se hace la existencia de un Sistema de Control Interno Administrativo adecuadamente estructurado y que determine la eficiencia de producir los máximos resultados con los menores recursos, y la eficacia de cumplir las actividades dentro de los parámetros establecidos de seguridad y veracidad de resultados.

Tomando en cuenta el requerimiento de un sistema de control interno administrativo para esta organización, se muestra la importancia de esta investigación como guía de aprendizaje, adaptación y cumplimiento para brindar solución de las dificultades

ocasionadas.

Planteamiento del problema

La casa musical KB carece de un sistema de control interno administrativo, evidenciándose un sin número de dificultades que afectan al eficiente y eficaz manejo de la misma como:

Descuido en el control de los recursos de la organización para evitar pérdidas por

fraudes o negligencias.

Deficientemente seguimiento de las prácticas ordenadas por la gerencia.

Inexistencia de normas y procedimientos internos.

Incumplimiento por los empleados para respetar las leyes y los reglamentos

internos.

Ante tal situación, este problema de insuficiencia y carencia de un control administrativo, no ha contado con ningún estudio o indagación como respuesta o solución a esta dificultad,

Formulación del problema

¿Cómo lograr la eficiencia y eficacia en el cumplimiento de objetivos de la Casa Musical KB del cantón Salcedo?

Delimitación

El trabajo de investigación se desarrolla en la empresa Casa Musical KB en el área Administrativa, ubicada en el Cantón Salcedo, periodo 2013.

Objeto de investigación

Se centra en el Sistema de Control Interno Administrativo

Campo de acción

Casa musical KB.

Línea de investigación

Auditoría.

Objetivos

Objetivo general

Validar un sistema de control interno administrativo que logre la eficiencia y

eficacia en el cumplimiento de objetivos en la Casa Musical KB

Objetivos específicos:

Fundamentar teórica y metodológicamente mente los componentes de Sistemas de

Control Interno Administrativo.

Determinar la realidad actual de la gestión administrativa.

Elaborar los componentes del sistema de control interno administrativo.

Hipótesis

Justificación del tema

La presente investigación permitirá a la empresa fomentar la eficiencia y eficacia que se debe llevar dentro del departamento administrativo, evaluando los procedimientos, la observancia de la política prescrita y el cumplimiento de las metas y objetivos programados.

El Diseñar un sistema de control interno administrativo examina los puntos críticos de esta área, logrando hacer que la Casa Musical KB sea una empresa capaz de hacer frente a los cambios y riesgos existentes, contando con operaciones garantizadas en términos de eficacia, eficiencia y adherencia a los objetivos organizacionales, información fiable para la toma de decisiones y cumplimiento de leyes y reglamentos.

Es por ello, que elaborar este sistema de control interno administrativo es necesario como herramienta base para lograr un mejor funcionamiento y planificación cuidadosa de la empresa.

Metodología a emplear

La metodología que sustenta científicamente el estudio de los capítulos, están basados en métodos y técnicas que contribuyen a la implementación futura del Sistema de Control Interno Administrativo; la misma que se cimenta en los métodos cualitativo y cuantitativo ligada indudablemente a los objetivos de la investigación ya que se enfoca tanto en el estudio profundo del problema, como en la recopilación de datos que proporcionan información para cuantificarlo (Casanova, 2006).

En este estudio se aplica el tipo de investigación por su diseño no experimental, ya que con el estudio de un diagnóstico trasversal nos facilita la recolección de datos en un solo momento, y en un tiempo único y se describe las variables analizando su hecho (Baptista, 2007).

explicativa porque pretende establecer las causas de los eventos que se estudia (Hernández, 2006).

El diseño de la investigación es de campo y bibliográfico. Asimismo, los métodos a emplear son:

Inductivo – Deductivo que permite lograr los objetivos propuestos y la verificación de las variables planteadas.

Analítico – Sintético, porque facilita la comprensión de la idea u objeto de estudio.

Histórico Lógico, ya que se analiza científicamente los hechos y las ideas del pasado comparándolo con los hechos actúales.

Y sistémico porque la observación actual de los hechos procura un interpretación racional.

En la investigación se armonizan una serie de técnicas y herramientas empleadas, que proporcionan datos para el estudio del objeto, como las entrevistas, encuestas y observación de la empresa elegida.

Lo anteriormente expuesto, menciona los métodos empleados que sirve para respaldar la

investigación científica de los 3 capítulos. A su vez, las técnicas y herramientas que se aplicará durante el proceso investigativo.

Para perfeccionar el diseño e implementación de un sistema de control interno se concreta con una estructura lógica de investigación, en el cual se indaga profundamente todos los contenidos que requiere la empresa para la aplicación del Sistema de Control Interno Administrativo, para alcanzar esta meta, el trabajo investigativo se estructura, de la siguiente manera.

Estructura de la tesis

En la introducción se define una síntesis del sistema de control interno. A su vez se plantea el problema, la hipótesis, el objetivo general y los específicos a los que se quiere llegar con esta investigación, además se especifica la novedad del problema y los métodos, técnicas y herramientas empleadas para confirmar los resultados de esta tesis.

Capítulo II. Se detalla la caracterización de la empresa para desarrollar la propuesta del Sistema de Control Interno Administrativo, y el procedimiento metodológico para el avance de esta investigación.

Capítulo III. Se valida el Sistema de Control Interno Administrativo elaborado para la Casa Musical KB, que fue objetivo de estudio general de esta investigación.

Posteriormente, se proporcionan las conclusiones respectivas que determinan el resultado de la investigación de los datos recopilados y analizados del Sistema de Control Interno Administrativo de la Casa Musical KB. A su vez, se desarrollan las recomendaciones originadas del desarrollo del trabajo y el análisis de la indagación.

Por último en la investigación, se añaden fuentes bibliográficas utilizadas para el desarrollo de la presente tesis y se expone los anexos producidos de la investigación.

Novedad científica

Propuesta de un sistema de Control Interno en la empresa de estudio, basado en un avance significativo para lograr consolidar los procedimientos que permitan controlar de manera

eficiente los procesos, funciones, reglamentos y metas establecidas.

El Aporte Teórico

En este trabajo a más de conceptos investigados, se prevé que se presenta otros conceptos que están relacionados de manera directa con el Control Interno aplicado a este tipo de empresas; la misma que facilita el trabajo de investigación indispensables para el progreso de esta indagación.

Significación Práctica

Los resultados del diseño de control interno para la Casa Musical KB, se beneficia directamente a la organización de la empresa, puesto que la investigación conduce a la eficacia y eficiencia de las operaciones, la veracidad de la información activa, y el cumplimiento de las normas y funciones hacia los empleados.

beneficia directa o indirectamente las entidades de diferentes sectores, directivos, trabajadores y personas interesadas en un mejoramiento eficiente de la empresa.

Y práctico porque que mediante el diseño de este sistema la organización, se orienta efectivamente a sus actividades hacia la productividad, calidad y competitividad.

CAPÍTULO I

MARCO TEÓRICO

1. ORIGEN Y EVOLUCIÓN DE LA AUDITORÍA

1.1 AUDITORÍA

Varios autores coinciden en que la base principal para el nacimiento de la Auditoría fue la contabilidad y la teneduría de libros, prácticas que aún en formas diferentes a las actuales, comenzaron a practicarse por el hombre, al realizar sus operaciones de intercambio de productos.

Según Yanel (2008), en la edad media la auditoría trataba de descubrir fraudes; este enfoque se mantiene hasta finales del siglo XIX. Hasta la Revolución Industrial la economía se desarrollaba en base a una estructura de empresa familiar donde la propiedad y la dirección de sus negocios, no sentían la necesidad de una auditoría con su normativa.

Se sabe qué hace varios siglos ya se practicaban auditorias. Muchos reyes o gente poderosa tenían como exigencia la correcta administración de las cuentas por parte de los escribanos,

de modo que se pudieran evitar desfalcos o que alguna persona se aprovechara de las riquezas que en aquella época costaban tanto sudor y sangre conseguir. Sin embargo, los antecedentes de la auditoria, los encontramos en el siglo XIX, por el año 1862 donde aparece por primera vez la profesión de auditor o de desarrollo de auditoría bajo la supervisión de la ley británica de Sociedades anónimas. Para evitar todo tipo de fraude en las cuentas, era necesaria una correcta inspección de las cuentas por parte de personas especializadas y ajenas al proceso, que garantizaran los resultados sin sumarse en el desfalco.

Desde entonces, y hasta principios del siglo XX, la profesión de auditoría fue creciendo y su demanda se extendió por toda Inglaterra, llegando a Estados Unidos, donde los antecedentes de las auditorias actuales fueron forjándose, en busca de nuevos objetivos donde la detección y la prevención del fraude pasaban a segundo plano.

establecidos son adecuados y se ponen en práctica, para que el auditor analista que investiga el control de las operaciones en su detalle y en su raíz, alcance un control más eficaz, mejorando la operatividad del negocio y aumentando sus beneficios.

Al comienzo del siglo XX la auditoría estaba concebida principalmente como una actividad protectora, siendo su fin primordial descubrir y evitar fraudes. En los últimos decenios, la auditoría ha evolucionado hacia un asesoramiento de la dirección general de las empresas, prestando servicios fiscales, asesoría en sistemas de contabilidad, estudios de investigación administrativos e industriales y organización de sociedades.

La diferencia entre la auditoría en su comienzo y la auditoría de hoy, reside en la mente del auditor. Antes, el auditor concentraba sus esfuerzos en la verificación y protección; ahora, su examen está enfocado en todas las actividades del negocio y sus recomendaciones están orientadas a que las operaciones de la empresa sean más beneficiosas.

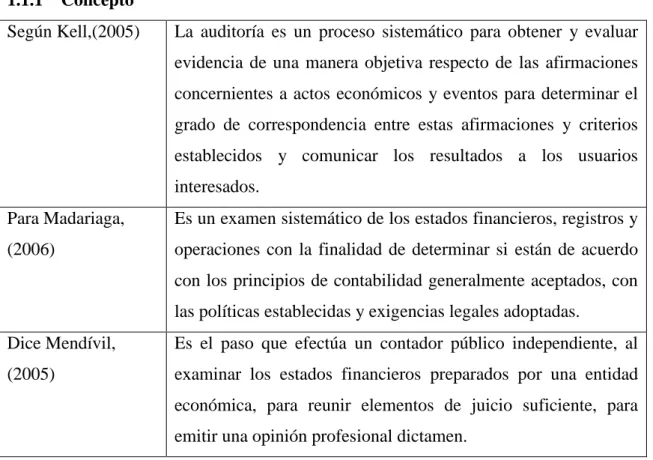

1.1.1 Concepto

Según Kell,(2005) La auditoría es un proceso sistemático para obtener y evaluar evidencia de una manera objetiva respecto de las afirmaciones concernientes a actos económicos y eventos para determinar el grado de correspondencia entre estas afirmaciones y criterios

establecidos y comunicar los resultados a los usuarios interesados.

Para Madariaga, (2006)

Es un examen sistemático de los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas y exigencias legales adoptadas.

Dice Mendívil, (2005)

Es el paso que efectúa un contador público independiente, al examinar los estados financieros preparados por una entidad económica, para reunir elementos de juicio suficiente, para emitir una opinión profesional dictamen.

Tabla N: 1.1 Auditoría conceptos.

Por consiguiente, se coincide con el conocimiento del autor Holmes, ya que puede evidenciar la importancia de la Auditoría en el proceso de revisión, análisis y evaluación de la información generada de eventos económicos, para la toma de decisiones.

1.1.2 Importancia

Para Urquiza (2007), expone que la auditoría es muy importante ya que permite la seguridad a los propietarios de la empresa o las partes interesadas en las organizaciones auditadas como podemos decir a los accionistas, en una sociedad a los administradores de una institución pública, a los contribuyentes o a los responsable de sus actividades, de que los estados financieros que les presentan, quienes tienen encomendado la gestión de organización considerada, son fiables de la medida indicada por el auditor de su informe.

Para Whillington (2005), las Auditorías en los negocios son muy importantes, por cuanto la gerencia sin la práctica de una Auditoría no tiene plena seguridad de que los datos económicos registrados realmente son verdaderos y confiables. Una Auditoría además, evalúa el grado de eficiencia y eficacia con que se desarrollan las tareas administrativas y

el grado de cumplimiento de los planes y orientaciones de la gerencia.

1.1.3 Finalidad de la Auditoría

A criterio de Rodríguez (2009), la finalidad de la Auditoría son los aspectos bajo los cuales su objeto es observado. Podemos escribir los siguientes:

1. Indagaciones y determinaciones sobre el estado patrimonial y estados financieros. 2. Descubrir errores y fraudes.

3. Prevenir los errores y fraudes (Exámenes de aspectos fiscales y legales)

1.1.4 Clasificación de la Auditoria

1.1.4.1 Por el Tipo de Auditoría

1.1.4.1.1 Auditoría Financiera

1.1.4.1.2 Auditoría de Calidad

Para Pérez (2007), consiste en la evaluación formal del desempeño respecto a los estándares existentes (normalmente procedimientos operativos).Se utiliza para comprobar el uso de los sistemas de control así como su eficacia para conseguir los objetivos para los que fueron diseñados.

1.1.4.1.3 Auditoría Tributaria

Enríquez (2007), expone que es un examen objetivo e independiente de la situación del pago de los diferentes impuestos y obligaciones fiscales que tiene una entidad.

1.1.4.1.4 Auditoría Gestión

Vidales (2006), ostenta que es la acción fiscalizadora dirigida a examinar y evaluar el control interno y la gestión, utilizando recursos humanos de carácter multidisciplinario, el desempeño de una institución, ente contable, o la ejecución de programas y proyectos, con el fin de determinar si dicho desempeño o ejecución, se está realizando, o se ha realizado, de acuerdo a principios y criterios de economía, efectividad y eficiencia.

Este tipo de auditoría examinara y evaluara los resultados originalmente esperados y medidos de acuerdo con los indicadores institucionales y de desempeño pertinentes.

1.1.4.1.5 Auditoría Ambiental

Jan (2008), manifiesta que es una evaluación sistemática, objetiva y documentada del impacto de sus actividades de negocio sobre ambiente.

1.1.4.1.6 Auditoría Forense

Chavarría (2007), mantiene que es el proceso de recopilar, evaluar y acumular evidencia con la aplicación de normas, procedimientos y técnicas de auditoría, finanzas y contabilidad, para la investigación de ciertos delitos, a los que se ha dado en llamar “financieros”.

1.1.4.1.7 Auditoria de Marketing

oportunidades y áreas problemáticas, y recomendar un plan de acción para mejorar el marketing de la empresa.

1.1.4.1.8 Auditoría de Sistemas

Mora (2008), menciona que es una rama especializada de la auditoria que consiste en la evaluación de normas, controles, técnicas y procedimientos establecidos en una empresa para lograr confiabilidad, oportunidad, seguridad y confidencialidad de la información que se procesa a través del sistema informático.

1.1.5 Por Quién la Realiza

1.1.5.1 Auditoría Interna

Madariaga (2009), manifiesta que la auditoría interna surge con posterioridad a la auditoria externa por la necesidad de mantener un control permanente y más eficaz dentro de la empresa y de hacer más rápida y eficaz la función del auditor externo.

Generalmente, la auditoria interna clásica se ha venido ocupando fundamentalmente del

sistema de control interno, es decir, del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el activo. Minimizar las posibilidades de fraude, incrementar la eficiencia operativa y optimizar la calidad de la información económico- financiera.

Adán y Becerril (2008), ostentan que se realiza dentro del ámbito de una organización entidad o dependencia, por personal adscrito y que depende económicamente de las mismas; su importancia radica en que se constituye en el instrumento de control interno que revisa, analiza, diagnostica y evalúa el funcionamiento de otros controles, proporcionando a los responsables de la dirección y operación, información sobre el resultado de su gestión; propiciando, en su caso, la adaptación de medidas que tiendan a mejorar la eficiencia en la administración de los recursos, así como la eficacia en el logro de objetivos y metas previstas.

1.1.5.2 Auditoria Externa

Para Madariaga (2008), la auditoría externa se puede definir como los métodos empleados por una firma externa de profesionalismo para averiguar la exactitud del contenido de los estados financieros presentados por una empresa. Se trata de dar carácter público, mediante la revisión, a unos estados financieros que en su principio eran privados.

1.2 GENERALIDADES DEL CONTROL INTERNO

1.2.1 CONTROL INTERNO

Según Romero (2009), en una organización el control interno empieza con el organismo mismo y la importancia obligatoria de los planes objetivos, políticas generales, así como de los manuales administrativos, comprobación interna, informes, capacitación y

participación del personal

Andrade menciona (2005), en el MICIL (Marco Integrado de Control Interno para Latinoamérica), que el control interno es el proceso ejecutado por todos los niveles jerárquicos y el personal de una organización para asegurar en forma razonable la

ejecución de sus operaciones en forma eficiente y efectiva, la confiabilidad d la

información financiera y de gestión, la protección de los activos, y el cumplimiento de las disposiciones legales y reglamentarias.1

Para Mantilla (2008), es un conjunto de normas, procedimientos y técnicas a través de las cuales se mide y corrige el desempeño para asegurar la consecución de objetivos y técnicas.

Es un proceso efectuado por el Consejo de Administración, la gerencia y por el personal de una entidad, diseñado para dar una seguridad razonable del cumplimiento de los objetivos institucionales, comprendidos en uno o más de los siguientes grupos:

» Eficiencia2 y eficacia 3en las operaciones » Confiabilidad de las información

1

FLAI Y OTROS. (1999) Marco Integrado de Control Interno para Latinoamérica (MICIL). Pág. 9

2 El Diccionario de la Real Academia Española indica que la eficiencia es virtud y facultad para lograr un

efecto determinado.

3 El Diccionario de la Real Academia Española señala que “eficacia” significa virtud, actividad, fuerza y

» Observancia de las leyes y reglamentos aplicables.

Por consiguiente se puede decir que el control interno es un proceso ordenado, realizado por el personal de una organización así como también por sus dirigentes que tienen propósito de certificar suficientemente el logro de los objetivos, metas programados, la ejecución eficiente y eficaz de las operaciones, el cumplimiento de la política prescrita, y la verificación de los registros e informes financieros

1.2.2 Objetivos del control interno

Para Perdomo (2008), los objetivos del control interno son:

Prevenir fraudes.

Descubrir hurtos o malversaciones.

Obtener información administrativa, contable y financiera, confiable segura y

oportuna.

Localizar errores administrativos, contables y financieros.

Proteger y salvaguardar los bienes, valores, propiedades y demás activos de la

entidad.

Detectar desperdicios innecesarios tanto material, tiempo y recursos en general.

Promover la eficiencia y eficacia del personal

1.2.3 Elementos del Control Interno

El control interno consta de cinco elementos interrelacionados, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración.

Los elementos pueden considerarse como un conjunto de normas que son utilizadas para medir el control interno y determinar su efectividad. Para operar un sistema de control interno se requiere de los siguientes elementos:

Entorno de control

Evaluación del riesgo

Sistema de información y comunicación

Actividades de monitoreo

Figura N: 1.1 Componentes del Control Interno.

Fuente: Según libro Cooper&Librand S.A. (2007), Informe COSO

1.2.4 Clasificación del control interno

1.2.4.1 Por el lugar en el que se realiza

Estupiñán (2008), indica que el control Interno fundamentalmente se clasifica en: Control Interno Contable

Control Interno Financiero Control Interno Administrativo

Control Interno contable: Los controles contables, comprenden el plan de organización y todos los métodos y procedimientos cuya misión es la salvaguarda de los bienes activos y la fiabilidad de los registros contables.

Control interno financiero: El control financiero determina el control de las operaciones. Incluye los procesos de proyección de ventas, ingresos, etc., para la realización de Estados Financieros, los cuales sirven para la toma de decisiones y la forma de satisfacer los requerimientos financieros.

Control Interno Administrativo: Son los procedimientos existentes en la empresa para

administración; Los controles administrativos se relacionan con la normativa y los procedimientos existentes en una empresa vinculados a la eficacia y eficiencia operativa:

La eficiencia de producir los máximos resultados con los menores recursos.

La eficacia de cumplir las actividades dentro de los parámetros establecido

La efectividad de poder satisfacer las demandas planteadas.

1.2.4.2 Por el momento

Newton (2010), señala que el control interno se clasifica por el momento y por el lugar en el que se realiza.

Previo.- Es el control que se desarrolla antes de una transacción, operación o procedimiento.

Concurrente.- Se desarrolla en el momento en que se efectúan las transacciones, operaciones o procedimientos.

Posterior- Se desarrolla después de ejecutada una transacción, operación o procedimiento.

1.2.5 Principios del control interno.

1.2.5.1 Principios generales de control interno: Como principios generales se pueden mencionar los siguientes.

Figura N: 1.2 Principios Generales de Control Interno Fuente: Elaboración propia

IGUALDAD

• Consiste en que el control interno debe velar por las actividades de la organización estén orientadas hacia el interés general, sin otorgar privilegios a grupos especiales.

MORALIDAD

• Todas las operaciones se deben realizar no solo acatando las normas aplicables a la organización, sino los principios éticos y morales que rigen la sociedad.

EFICIENCIA

• Vela porque en igualdad de condiciones de cálida y oportunidad, la provisión de bienes o servicios se haga al mínimo costo con la máxima eficiencia y el mejor uso de los recursos disponibles.

CELERIDAD

1.2.5.2 Principios específicos de control interno.

o Separación de funciones de operación, custodia y registro.

o Dualidad o pluralidad de personas en cada operación; es decir, en cada operación

de la empresa, cuando menos deben intervenir dos personas.

o El trabajo de empleados debe ser completo y no de revisión.

o La función de registro de operaciones será exclusiva del departamento de

contabilidad.

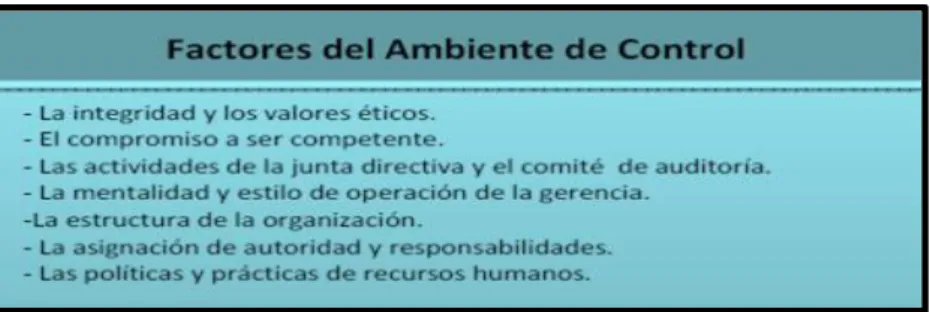

1.2.6 Componentes del control interno

Para Mantilla (2009), el control interno consta de cinco componentes interrelacionados, que se derivan de la forma como la administración maneja el ente, y están integrados a los procesos administrativos, los cuales son:

•Ambiente de Control. •Evaluación de Riesgos. •Actividades de Control. •Información y comunicación. •Supervisión y Monitoreo.

1.2.6.1 Ambiente de Control

Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades.

Tabla N: 1.2 ambiente de control

Fuente: Elaboración propia a partir de la lectura consultada. AMBIENTE DE CONTROL

El ambiente de control o control circundante es la base de los demás componentes de control a proveer disciplina y estructura para el control e incidir en la manera como:

Se estructura las actividades del negocio.

Se asigna autoridad y responsabilidad.

Se organiza y desarrolla la gente.

Se comparten y comunican los valores y creencia.

1.2.6.1.2 Componentes del Ambiente de Control

Los componentes del Ambiente de Control son:

Tabla N: 1.3 Componentes del ambiente de control Fuente: Según Samuel Mantilla (2009)

1.2.6.2 Evaluación de Riesgos

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riegos deben ser mejorados. Así mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización como en el interior de la misma.

La gerencia establece objetivos generales y específicos e identifica y analiza los riesgos de que dichos objetivos no se logren o afecten su capacidad para:

Salvaguardar sus bienes y recursos.

Mantener ventaja ante la competencia.

Construir y conservar su imagen.

Incrementar y mantener su solidez financiera.

Mantener su crecimiento.

Objetivos de la Evaluación de Riesgos

La importancia que tiene este componente en cualquier organización es evidente, ya que la fijación de objetivos es el camino adecuado para identificar factores críticos de éxito, ya que con ello la gerencia tiene la responsabilidad de establecer criterios para medirlos y prevenir su posible ocurrencia a través de mecanismos de control e información.

Cumplimiento: dirigidos a la adherencia a leyes y reglamentos, emitidas por la administración.

Operación: relacionados con la efectividad y eficacia de las operaciones de la organización.

Información financiera: se refieren a la obtención de información financiera confiable.

Figura N: 1.3 Objetivos de la evaluación de riesgo Fuente: Según Samuel Mantilla (2009)

1.2.6.2.1 Riesgos

El proceso mediante el cual se identifica, analizan y se manejan los riesgos que forman parte importante de un sistema de control efectivo.

Para ello la organización debe establecer un proceso suficientemente amplio que tome en cuenta sus interacciones más importantes entre todas las áreas y de éstas con el exterior.

1.2.6.2.2 Manejo de cambios

Este elemento resulta de vital importancia debido a que está enfocado a la identificación de los cambios que pueden influir en la efectividad de los controles internos y debe ser capaz de proporcionar información para identificar y responder a las condiciones cambiantes.

Existen factores que requieren atenderse con oportunidad ya que presentan sistemas relacionados con el manejo de cambios como: crecimiento rápido, nueva tecnología, reorganizaciones corporativas y otros aspectos de igual trascendencia.

1.2.6.3 Actividades de control

Son aquellas que realiza cumplir diariamente con las actividades asignadas. Estas actividades expresadas en las políticas, sistemas y procedimientos.

la verificación, la conciliación, la revisión de indicadores de rendimiento, la salvaguarda de los recursos, la segregación de funciones, la supervisión y entrenamiento adecuado.

Tabla N: 1.4 Objetivos de la evaluación de riesgo Fuente: Según Samuel Mantilla (2009)

1.2.6.4 Sistemas de Información y Comunicación

Los sistemas de información están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia, se considera que existen controles generales y controles de aplicación sobre los sistemas de información.

1.2.6.4.1 Controles generales

Tienen como propósito asegurar una operación y continuidad adecuada, e incluyen el control sobre el centro de procesamiento de datos y su seguridad física, contratación y mantenimiento del hardware y software, así como la operación propiamente dicha. También se relacionan con las funciones de desarrollo y mantenimiento de sistemas, soporte técnico, administración de base de datos, contingencia y otros.

1.2.6.4.2 Controles de aplicación

Están dirigidos hacia el interior de cada sistema y funcionan para lograr el procesamiento, integridad y confiabilidad, mediante la autorización y validación correspondiente. Desde

1.2.6.5 Información y comunicación

Para poder controlar una entidad y tomar decisiones correctas respecto a la obtención, use y aplicación de los recursos, es necesario disponer de información adecuada y oportuna. Esto puede parecer evidente, pero hay quienes piensan que la información de los estados financieros pudiera ser suficiente para tomar decisiones acerca de una entidad de acuerdo con Estupiñán (2002).

Tabla N: 1.5 Sistema de información. Fuente: Según Estupiñán Rodrigo (2008)

1.2.6.6 Supervisión y Monitoreo

En general, los sistemas de control están diseñados para operar en determinadas circunstancias. Claro está que para ello se tomaron en consideración los objetivos, riesgos y las limitaciones inherentes al control; sin embargo, las condiciones evolucionan debidas tanto a factores externos como internos, provocando con ello que los controles pierdan su eficiencia.

Tabla N: 1.6 Supervisión y monitoreo. Fuente: Según Estupiñán Rodrigo (2008).

1.2.7 Evaluación del control interno administrativo.

Para Perdomo (2007), existen algunas metodologías utilizadas para evaluar el Control

1.2.7.1 Método Narrativo.

Consiste en elaborar un papel de trabajo en el cual se narre en forma escrita, el Control Interno del componente evaluado. Será importante al final de la narración, resaltar analíticamente las fortalezas y debilidades encontradas, señalando la efectividad de los controles existentes.

1.2.7.2 Método Gráfico.

Se lo realiza a través de flujogramas, los cuales son la representación gráfica del conjunto de operaciones relativas a una actividad o sistema determinado; su conformación se la realiza a través de símbolos convencionales.

1.2.7.3 Método CORRE

Este Control de los recursos y riesgos del Ecuador se fundamenta en el “Control de riesgos y recursos Ecuador”.

Consta de siete componentes relacionados entre sí, que se derivan de la manera en que la dirección conduce la empresa y cómo están integrados en el proceso de gestión. Estos

componentes son: Ambiente Interno, Establecimiento de Objetivos, Identificación de Cuentas, Evaluación de Riegos, Actividades de Control, Información y Comunicación y Supervisión.

1.2.7.4 Método COSO I

El objetivo de COSO es mejorar la calidad de la información financiera a través de un enfoque sobre la consideración, práctica ética y control interno de la sociedad, este método se basa en los cinco componentes de control interno.

1.2.7.5 Método COSO II (Enterprise Risk Management ERM)

1.2.7.6 Método Cuestionario.

El método utilizado para la evaluación del Control Interno Administrativo en la Unidad de Control de Calidad, permite identificar las fortalezas y debilidades que se encuentran en los procesos administrativos actuales, logrando de esta manera tener conocimiento, si el control realmente existe y está en uso. Este consiste en la formulación de preguntas sobre los controles que se aplican en cada uno de los procesos de esta Unidad.

1.2.7.7 Método (MICIL)

Este técnica Marco Integrado de Control Interno para Latinoamérica permite evaluar las actividades de control interno en forma especializada con una certeza del 95% de eficiencia y eficacia de las operaciones para el logro de objetivos.

1.2.8 Flujogramas

Los flujogramas son la representación gráfica secuencial del conjunto de operaciones relativas a una actividad o sistema determinado, su conformación se la realiza a través de símbolos convencionales.

Se denominan también diagramas de secuencia y constituyen una herramienta para levantar la información y evaluar en forma preliminar las actividades de control de los sistemas funcionales que operan en una organización.

Generalmente, se puede representar a través de los flujogramas los procesos de:

abastecimientos, que integran compras y bodega; recaudaciones; tesorería; remuneraciones, que integran sueldos, jornales y beneficios a empleados, etc.

Facilita la comprensión del proceso. Al mismo tiempo, promueve el acuerdo, entre los

miembros del equipo, sobre la naturaleza y desarrollo del proceso analizado, supone una herramienta fundamental para obtener mejoras mediante el rediseño del proceso, o el diseño de uno alternativo.

Identifica problemas, oportunidades de mejora y puntos de ruptura del proceso.

Los flujogramas permiten al auditor:

Simplificar la tarea de identificar el proceso.

Orientar la secuencia de las actividades con criterio lógico, pues sigue el curso

normal de las operaciones.

Unificar la exposición con la utilización de símbolos convencionales con las

siguientes ventajas para el usuario.

Visualizar la ausencia o duplicación de controles, autorizaciones, registros,

archivos, etc.

Facilitar la supervisión a base de las características de claridad, simplicidad,

ordenamiento lógico de la secuencia.

1.2.8.2Símbolos gráficos para dibujar un diagrama de flujo

Símbolo para iniciar el comienzo de un proceso

Símbolo de operación, dentro del cual se hace una breve descripción de la misma.

Símbolo de decisión, a partir del cual el proceso se divide en dos caminos

Símbolo de documento

Líneas de camino que indican el camino que une los elementos del diagrama.

Símbolo de archivo de documentos

1.3SISTEMA DE CONTROL INTERNO ADMINISTRATIVO.4

Normas generales de control interno

Según Whittington (2005), recomienda la siguiente clasificación de las Normas y procedimientos que sirven de guía hacia el logro de un sistema de control eficiente y eficaz.

A) Control Interno

Proceso integral aplicado por la máxima autoridad, está orientado a cumplir con el ordenamiento jurídico, técnico y administrativo, promover eficiencia y eficacia de las operaciones de la entidad y garantizar la confiabilidad y oportunidad de la información, así como la adopción de medidas oportunas para corregir las deficiencias de control.

B) Objetivos del control interno

Las entidades del sector público y personas jurídicas de derecho privado que dispongan de recursos públicos para alcanzar la misión institucional, deberá contribuir con la eficiencia, eficacia y economía de las operaciones bajo principios éticos y de transparencia, cumplir

con las disposiciones legales y la normativa de la entidad para otorgar bienes y servicios públicos de calidad.

C) Responsables del control interno

Los directivos, en el cumplimiento de su responsabilidad, pondrán especial cuidado en áreas de mayor importancia por su materialidad y por el riesgo e impacto en la consecución de los fines institucionales.

1.3.1 Ambiente de control

El ambiente de control define el establecimiento de un entorno organizacional favorable al ejercicio de prácticas, valores, conductas y reglas apropiadas, para sensibilizar a los miembros de la entidad y generar una cultura de control interno.

4

1.3.1.1 Integridad y valores éticos

La integridad y los valores éticos son elementos esenciales del ambiente de control, la administración y el monitoreo de los otros componentes del control interno.

La máxima autoridad de cada entidad emitirá formalmente las normas propias del código de ética, para contribuir al buen uso de los recursos públicos y al combate a la corrupción.

1.3.1.2 Administración estratégica

Las entidades del sector público y las personas jurídicas de derecho privado que dispongan de recursos públicos, implantarán, pondrán en funcionamiento y actualizarán el sistema de planificación, así como el establecimiento de indicadores de gestión que permitan evaluar el cumplimiento de los fines, objetivos y la eficiencia de la gestión institucional.

1.3.1.3 Políticas y prácticas de talento humano

El control interno incluirá las políticas y prácticas necesarias para asegurar una apropiada planificación y administración del talento humano de la institución, de manera que se garantice el desarrollo profesional y asegure la transparencia, eficacia y vocación de

servicio.

1.3.1.4 Estructura organizativa

La máxima autoridad debe crear una estructura organizativa que atienda el cumplimiento de su misión y apoye efectivamente el logro de los objetivos organizacionales, la realización de los procesos, las labores y la aplicación de los controles pertinentes.

1.3.1.5 Delegación de autoridad

La asignación de responsabilidad, la delegación de autoridad y el establecimiento de políticas conexas, ofrecen una base para el seguimiento de las actividades, objetivos, funciones operativas y requisitos regulatorios, incluyendo la responsabilidad sobre los sistemas de información y autorizaciones para efectuar cambios.

1.3.1.6 Competencia Profesional

1.3.1.7 Coordinación de acciones organizacionales

La máxima autoridad de cada entidad, en coordinación con los directivos, establecerá las medidas propicias, a fin de que cada una de las servidoras y servidores acepte la responsabilidad que les compete para el adecuado funcionamiento del control interno.

1.3.1.8 Adhesión a las políticas institucionales

Las servidoras y servidores de las entidades, observarán las políticas institucionales y las específicas aplicables a sus respectivas áreas de trabajo.

1.3.1.9 Unidad de Auditoría Interna

La auditoría interna es una actividad independiente y objetiva de aseguramiento y asesoría, concebida para agregar valor y mejorar las operaciones de una organización; evalúa el sistema de control interno, los procesos administrativos, técnicos, ambientales, financieros, legales, operativos, estratégicos y gestión de riesgos.

1.3.2 Evaluación del riesgo5

La máxima autoridad establecerá los mecanismos necesarios para identificar, analizar y tratar los riesgos a los que está expuesta la organización para el logro de sus objetivos.

1.3.2.1 Identificación de riesgos

Los directivos de la entidad identificaran los riesgos que pueden afectar el logro de los objetivos institucionales debido a factores interno o externos, así como emprenderán las medidas pertinentes para afrontar exitosamente tales riesgos.

1.3.3 Actividades de control

La máxima autoridad de la entidad y las servidoras y servidores responsables del control interno de acuerdo a sus competencias, establecerán políticas y procedimientos para manejar los riesgos en la consecución de los objetivos institucionales, proteger y conservar los activos y establecer los controles de acceso a los sistemas de información.

5

Generales

1.3.3.1 Separación de funciones y rotación de labores

La máxima autoridad y los directivos de cada entidad tendrán cuidado al definir las funciones de sus servidoras y servidores y de procurar la rotación de las tareas, de manera que exista independencia, separación de funciones incompatibles y reducción del riesgo de errores o acciones irregulares.

1.3.3.2 Autorización y aprobación de transacciones y operaciones

La máxima autoridad, establecerá por escrito o por medio de sistemas electrónicos, procedimientos de autorización que aseguren la ejecución de los procesos y el control de las operaciones administrativas y financieras, a fin de garantizar que sólo se efectúen operaciones y actos administrativos válidos.

1.3.3.3 Supervisión

Los directivos de la entidad, establecerán procedimientos de supervisión de los procesos y operaciones, para asegurar que cumplan con las normas y regulaciones y medir la eficacia

y eficiencia de los objetivos institucionales, sin perjuicio del seguimiento posterior del control interno.

1.3.3.4 Administración Financiera

Documentación de respaldo y su archivo

La máxima autoridad, deberá implantar y aplicar políticas y procedimientos de archivo para la conservación y mantenimiento de archivos físicos y magnéticos, con base en las disposiciones técnicas y jurídicas vigentes.

Formularios y documentos

1.3.3.5 Administración financiera - administración de bienes

Unidad de Administración de bienes

La máxima autoridad a través de la unidad de administración de bienes, instrumentará los procesos a seguir en la planificación, provisión, custodia, utilización, traspaso, préstamo, enajenación, baja, conservación y mantenimiento, medidas de protección y seguridad, así como el control de los diferentes bienes, muebles e inmuebles, propiedad de cada entidad u organismo del sector público y de implantar un adecuado sistema de control interno para su correcta administración.

Contratación

La máxima autoridad establecerá los controles que aseguren que las adquisiciones se ajusten a lo planificado, a la vez que determinará los lineamientos que servirán de base para una adecuada administración de las compras de bienes, considerando, entre otras, las siguientes medidas:

Las adquisiciones serán solicitadas, autorizadas y ejecutadas con la anticipación

suficiente y en las cantidades apropiadas.

La ejecución de las compras programadas para el año se realizará tomando en

consideración el consumo real, la capacidad de almacenamiento, la conveniencia financiera y el tiempo que regularmente toma el trámite.

La adquisición de bienes con fecha de caducidad, como medicinas y otros, se la

efectuará en cantidades que cubran la necesidad en tiempo menor al de caducidad del principio activo.

Se mantendrán las unidades de abastecimiento o bodegas necesarias para garantizar

una adecuada y oportuna provisión.

Almacenamiento y distribución

Sistema de registro

Se establecerá un sistema adecuado para el control contable tanto de las existencias como de los bienes de larga duración, mediante registros detallados con valores que permitan controlar los retiros, traspasos o bajas de los bienes, a fin de que la información se encuentre actualizada y de conformidad con la normativa contable vigente.

Identificación y protección

Se establecerá una codificación adecuada que permita una fácil identificación, organización y protección de las existencias de suministros y bienes de larga duración.

Constatación física de existencias y bienes de larga duración

La administración de cada entidad, emitirá los procedimientos necesarios a fin de realizar constataciones físicas periódicas de las existencias y bienes de larga duración.

Mantenimiento de bienes de larga duración

El área administrativa de cada entidad, elaborará los procedimientos que permitan

implantar los programas de mantenimiento de los bienes de larga duración.

1.3.3.6 Administraciones del talento humano

Manual de clasificación de puestos

Las unidades de administración de talento humano, de acuerdo con el ordenamiento jurídico vigente y las necesidades de la institución, formularán y revisarán periódicamente la clasificación de puestos, definiendo los requisitos para su desempeño y los niveles de remuneración.

Incorporación de personal

Las unidades de administración de talento humano seleccionarán al personal, tomando en cuenta los requisitos exigidos en el manual de clasificación de puestos y considerando los impedimentos legales y éticos para su desempeño.

Evaluación del desempeño

desempeño, en función de los cuales se evaluará periódicamente al personal de la Institución.

Capacitación y entrenamiento continuo

Los directivos de la entidad promoverán en forma constante y progresiva la capacitación, entrenamiento y desarrollo profesional de las servidoras y servidores en todos los niveles de la entidad, a fin de actualizar sus conocimientos, obtener un mayor rendimiento y elevar la calidad de su trabajo.

Asistencia y permanencia del personal

La administración de personal de la entidad establecerá procedimientos y mecanismos apropiados que permitan controlar la asistencia y permanencia de sus servidoras y servidores en el lugar de trabajo.

Información actualizada del personal

La unidad de administración de talento humano será responsable del control de los

expedientes de las servidoras y servidores de la entidad, de su clasificación y actualización.

Mantenimiento

Se impulsarán dos tipos de mantenimiento: el preventivo, cuya función es evitar o prever los daños que interrumpan el servicio o la producción de bienes, disminuyan el rendimiento esperado o su calidad y el correctivo, aplicado para corregir la falla o daño, cuando ya se haya presentado.

1.3.4 Información y comunicación6

La máxima autoridad y los directivos de la entidad, deben identificar, capturar y comunicar información pertinente evaluar los resultados de su gestión en la entidad versus los objetivos predefinidos, es decir, busca obtener información sobre su nivel de desempeño y con la oportunidad de facilitar a las servidoras y servidores el cumplimiento de sus

6

responsabilidades de operación, información financiera y de cumplimiento de manera eficiente y eficaz.

Controles sobre sistemas de información

Los sistemas de información serán manuales o automatizados, estarán constituidos por los métodos establecidos para registrar, procesar, resumir e informar sobre las operaciones administrativas y financieras, contarán con controles adecuados para garantizar confiabilidad, seguridad y una clara administración de los niveles de acceso a la información y datos sensibles.

Canales de comunicación abiertos

Se establecerán canales de comunicación abiertos, que permitan las servidoras y servidores, aportar información entre las distintas unidades administrativas de la institución y trasladar la información de manera segura, correcta y oportuna a los destinatarios dentro y fuera de la institución proyectando una imagen positiva.

1.3.5 Supervisión7

Seguimiento continuo o en operación

La máxima autoridad, los niveles directivos y de jefatura de la entidad, efectuarán un seguimiento constante del ambiente interno y externo que les permita conocer y aplicar medidas oportunas sobre condiciones reales o potenciales que afecten el desarrollo de las actividades institucionales, la ejecución de los planes y el cumplimiento de los objetivos previstos.

7

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

Profundizando el estudio del Sistema de Control Interno Administrativo en la empresa Casa Musical KB que es objeto de investigación es uno de puntos importantes a tratar en este capítulo, porque servirá de pauta para proponer este sistema en la organización.

2.1 Caracterización de la empresa

La empresa Casa Musical KB, está ubicada en la Provincia de Cotopaxi, Cantón Salcedo, en el barrio Central. Fue fundada el 18 de Marzo de 1983, está dirigida por el Sr. Klever Buitrón gerente- propietario y por su capital es obligado a llevar contabilidad, rigiéndose a realizar declaración mensual del IVA, declaración mensual de retención en la Fuente y declaración de impuesto a la renta anual.

Esta empresa dedicada a la comercialización y distribución de instrumentos musicales para el músico profesional o principiante, presenta una amplia gama de productos y repuestos

de toda clase de equipos, tanto a consumidores finales como a mayoristas y minoristas.

La empresa cuenta con tres personas en la organización, una contadora y dos vendedores que para el cumplimiento de sus funciones y de la empresa disponen de un nivel jerárquico conjuntamente con su misión y visión.

La empresa inicia sus actividades económicas con un monto de $80.000, para realizar nuevas importaciones en diferentes países con todo tipo de instrumentación musical actualizada y acorde a las necesidades de los clientes.