UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

PORTADA

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, C.P.A.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C.P.A.

TEMA: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN

“MULTISTORE FORTUNA S.A.” DE LA CIUDAD DE SANTO

DOMINGO.”

AUTORA: TLGA. MIRIAN ROCÍO MUÑOZ MOLINA.

ASESOR: MBA. LEONARDO CARRIÓN HURTADO.

SANTO DOMINGO-ECUADOR

ii

iii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

DECLARACIÓN DE AUTORÍA

Yo, Tlga. Mirian Rocío Muñoz Molina, portadora de la cédula de ciudadanía Nº 172131079-3, declaro que la TESIS que presento sobre el tema: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN “MULTISTORE FORTUNA S.A.” DE

LA CIUDAD DE SANTO DOMINGO.” con la finalidad de proporcionar información de calidad, previo a la obtención del Título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas C.P.A., demostrando la formación que me ha brindado la Universidad UNIANDES.

Santo Domingo, diciembre del 2013

Atentamente,

iv

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

NOTA DE ACEPTACIÓN

………..

Firma Presidente del Tribunal

………..

Firma del Jurado

………..

v

DEDICATORIA

Este trabajo investigativo quiero dedicarlo con todo el amor del mundo a las personas que me apoyaron en la cristalización de mi objetivo de llegar a ser una profesional, especialmente:

A mis queridos padres: Manuel y Blanca por su incansable lucha en la vida y por su digno ejemplo a seguir. A mis cariñosos hermanos Silvana, Manuel, Derick y Carmita.

A mí esposo Fernando Ulloa, que ha llegado a ser mi hombro en el que me he apoyado, mi mano amiga y compañero para ayudarme a cumplir mis sueños, por su comprensión, fuerza y ánimo para que lleguemos a la meta del éxito pero como siempre lo ha dicho juntos hasta el final.

vi

AGRADECIMIENTO

Sin lugar a dudas el agradecimiento inmenso al creador del cielo y la tierra, nuestro Dios Padre por permitirme llegar a esta instancia de la vida, llenándome de bendiciones para el cumplimiento de este objetivo, que es el de llegar a ser una profesional. A mi querida Universidad por acogerme en sus aulas, como también a cada uno de los catedráticos que supieron impartir sus sabios conocimientos en sus respectivas cátedras y que sobre todo se esmeraron por dejar en mi formación, valores y principios para llegar a ser un buen profesional y un excelente ser humano con conciencia social. A mis añorados padres, y familiares ya que siempre confiaron en mí, y son mi incondicional apoyo por estar constantemente apoyándome de una u otra manera en la consecución de mis objetivos.

De manera muy especial mi agradecimiento al máster Leonardo Carrión Hurtado, en calidad de Asesor, quien supo guiarme con acertadas indicaciones y sugerencias para culminar con éxito mi trabajo de investigación.

vii

ÍNDICE

PORTADA… ... i

CERTIFICADO DEL TUTOR ... ii

DECLARACIÓN DE AUTORÍA ... iii

NOTA DE ACEPTACIÓN ... iv

DEDICATORIA ... v

AGRADECIMIENTO ... vi

ÍNDICE……. ... vii

ÍNDICE DE TABLAS ... xii

ÍNDICE DE ANEXOS ... xiii

RESUMEN EJECUTIVO ... xiv

EXECUTIVE SUMARY ... xv

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del Problema ... 2

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación y campo de acción ... 3

Identificación de la línea de investigación ... 4

Objetivo general ... 4

Objetivo específicos ... 4

Idea a defender ... 4

Justificación del tema ... 5

Metodología investigativa ... 6

Resumen de la estructura de la tesis ... 6

Significación práctica, aporte teórico, novedad científica ... 7

CAPÍTULO I ... 8

MARCO TEÓRICO. 1.1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN. ... 8

viii

1.2.1 Contabilidad. ... 8

1.2.1.1 Importancia de la contabilidad. ... 9

1.2.2 Sistema contable. ... 9

1.2.2.1 Características ... 10

1.2.2.2 Modelo de sistema contable. ... 10

1.2.3 Gestión financiera. ... 12

1.2.3.1 Objetivos de la Gestión Financiera. ... 13

1.2.3.2 Proceso de la planificación financiera. ... 14

1.2.3.2.1 Planes financieros a largo plazo (estratégicos) ... 15

1.2.3.2.2 Planes financieros a corto plazo (operativos). ... 15

1.2.3.3 Principales funciones del administrador financiero. ... 16

1.2.3.3.1 Decisión de inversión. ... 16

1.2.3.3.2 Decisión de financiamiento. ... 17

1.2.3.4 Riesgo. ... 17

1.2.3.5 Rendimiento. ... 17

1.2.3.6 Apalancamiento. ... 18

1.2.3.6.1 Apalancamiento operativo. ... 18

1.2.3.6.2 Apalancamiento financiero. ... 19

1.2.3.6.3 Apalancamiento total. ... 19

1.2.3.7 Análisis financiero. ... 19

1.2.3.7.1 Razones, indicadores o índices Financieros. ... 21

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 25

1.4 CONCLUSIONES. ... 26

CAPÍTULO II MARCO METODOLÓGICO 2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 27

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO ... 28

ix

2.2.2 Tipos de investigación. ... 28

2.2.2.1 Investigación de campo. ... 28

2.2.2.2 Investigación bibliográfica. ... 28

2.2.2.3 Investigación descriptiva. ... 29

2.2.3 Población y muestra. ... 29

2.2.3.1 Población. ... 29

2.2.3.2 Muestra. ... 29

2.2.4 Métodos técnicas e instrumentos. ... 30

2.2.4.1 Métodos. ... 30

2.2.4.1.1 Método Analítico- sintético. ... 30

2.2.4.1.2 Método Inductivo-Deductivo. ... 30

2.2.4.1.3 Método Histórico-Lógico. ... 30

2.2.4.2 Técnicas. ... 31

2.2.4.2.1 La Entrevista... 31

2.2.4.2.2 La Encuesta. ... 31

2.2.4.3 Instrumentos. ... 31

2.2.4.3.1 Guía de entrevista. ... 31

2.2.4.3.2 El cuestionario de la encuesta. ... 31

2.2.5 Interpretación de resultados. ... 31

2.2.5.1 Entrevista realizada a la Administradora. ... 32

2.2.5.2 Encuesta realizada a los empleados. ... 34

2.2.5.3 Verificación de la idea a defender. ... 35

2.3 Propuesta del investigador. ... 36

2.4 Conclusiones. ... 37

CAPITULO III MARCO PROPOSITIVO. 3.1 TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN “MULTISTORE FORTUNA S.A.” DE LA CIUDAD DE SANTO DOMINGO. ... 38

3.2 DESARROLLO DE LA PROPUESTA. ... 38

x

3.2.2 Objetivo General. ... 39

3.2.2.1 Objetivos específicos ... 39

3.2.3 Propuesta Sistema Contable. ... 39

3.2.3.1 Elaborar una lista de información referente a la empresa. ... 40

3.2.3.2 Preparar el catalogo y manual de procedimiento de cuentas, políticas generales y flujogramas de procesos contables. ... 41

3.2.3.2.1 Plan de cuentas. ... 41

3.2.3.2.2 Manual de cuentas. ... 55

3.2.3.2.3 Políticas Generales contables. ... 68

3.2.3.3 Diseñar formatos necesarios para respaldar las transacciones de la empresa. ... 72

3.2.3.3.1 Comprobante de ingreso ... 72

3.2.3.3.2 Comprobante de egreso ... 73

3.2.3.3.3 Rol de pagos ... 74

3.2.3.4 Registrar y controlar de las actividades económicas en libros adecuados como Libro Diario. ... 75

3.2.3.4.1 Libro diario. ... 81

3.2.3.5 Indicar de forma sistemática los movimientos y saldos reales de las cuentas. (Libro Mayor) ... 82

3.2.3.5.1 Libro mayor ... 82

3.2.3.6 Realizar ajustes y balance de comprobación. ... 84

3.2.3.7 Estructurar los informes. ... 85

3.2.3.7.1 Estado de resultados pérdidas y ganancias. ... 85

3.2.3.7.2 Estado de situación financiera ... 86

3.2.3.7.3 Estado de situación financiera comparativo. ... 87

3.2.3.7.4 Estado de flujo de efectivo. ... 88

3.2.3.7.5 Estado de Evolución de patrimonio. ... 89

3.2.3.7.6 Índices financieros. ... 89

3.2.3.7.7 Informe a la gerencia. ... 90

3.2.4 Validación de la propuesta. ... 92

3.3 CONCLUSIONES Y RECOMENDACIONES. ... 92

3.3.1 Conclusiones ... 92

xi

xii

ÍNDICE DE TABLAS

Tabla N° 1: Modelo de sistema contable. ... 11

Tabla N° 2: Razones, indicadores o índices financieros. ... 22

Tabla N° 3: Población ... 29

Tabla N° 4: Encuesta realizada a los empleados. ... 34

Tabla N° 5: Formulario que posee todos los datos informativos de la empresa. .. 40

Tabla N° 6: Catalogo de cuentas. ... 41

xiii

ÍNDICE DE ANEXOS

ANEXO N° 1: (Carta de aprobación del perfil)

ANEXO N° 2: (Carta de certificación de la empresa)

ANEXO N° 3: (Fotografías de la empresa)

ANEXO N° 4: (Guía de entrevista dirigido a la Administradora General)

ANEXO N° 5: (Cuestionario de encuesta a empleados)

ANEXO N° 6: (Flujogramas de procesos contables)

ANEXO N° 7: (Libro Diario General)

ANEXO N° 8: (Libro Mayor Principal)

ANEXO N° 9: (Libro Mayor Auxiliar)

ANEXO N° 10: (Kardex)

ANEXO N° 11: (Depreciaciones de Activos Fijos)

xiv

RESUMEN EJECUTIVO

La contabilidad es un elemento muy importante en toda empresa o negocio ya que nos enseña analizar, clasificar, registrar y procesar las operaciones contables que se realizan en la organización creando un sistema de información, que nos

permite medir, controlar, conocer e informar sobre la realidad de la situación

económica, poder realizar el análisis financiero, la toma de decisiones con precisión a través de la cual se determinan los beneficios o pérdidas en los que se puede incurrir.

Dentro de la metodología se aplicó una investigación cuali-cuantitativa, cualitativo en base a la observación y dialogo permanente con los involucrados, cuantitativo, se tabulo estadísticamente los resultados obtenidos, se emplearon los métodos Analítico-sintético, Inductivo-Deductivo, Histórico-Lógico, técnicas como entrevistas y encuestas, demás instrumentos investigativos con los cuales se pudo recabar información que la empresa posee, con la finalidad de poder conocer la situación actual de la misma, no cuenta con un sistema contable correcto, ocasionando falta de información productiva para las decisiones en la empresa.

xv

EXECUTIVE SUMARY

Accounting is a very important element in any company or business because it teaches us to analyze , classify, record and process accounting transactions those are done in the organization by creating an information system that allows us to measure, monitor , meet and report on the reality of the economic situation, to perform financial analysis, decision making accurately through which profits or losses that can be incurred are determined.

Within one qualitative and quantitative methodology , qualitative research based on observation and on going dialogue with stakeholders , quantitative results obtained are statistically was applied , the Analytic -synthetic methods , Inductive- Deductive , Historical- Logical, were used techniques such as interviews and surveys , other research tools with which they could obtain information that the company has , in order to be able to know the current situation of it, does not have a proper accounting system , causing lack of production information for decisions in the company.

INTRODUCCIÓN

Antecedentes de la investigación.

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras, así obtendrá, mayor productividad y aprovechamiento de su patrimonio, por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

La gestión financiera, comprende los análisis, decisiones y acciones relacionadas con los medios económicos necesarios a la actividad de dicha organización, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros, el análisis con respecto a la viabilidad de las inversiones.

Después de una exhaustiva búsqueda realizada en la biblioteca de la Universidad Regional Autónoma de los Andes UNIANDES de Santo Domingo, se puede afirmar que no existen trabajos investigativos aplicados a la empresa “MULTISTORE FORTUNA S.A.” pero si relacionados al tema de estudio son los siguientes:

Diseño de un sistema contable para mejorar la gestión financiera de la

empresa CEDYLABE CIA LTDA en Santo Domingo. Autor: Arguello Tupiza Xavier Antonio.

Diseño de un sistema contable para mejorar la gestión financiera de la

Planteamiento del Problema.

La empresa “MULTISTORE FORTUNA S.A.” está ubicada en la ciudad de Santo Domingo en la calle Tulcán y Machala esquina.

Las actividades de la empresa empezaron el 08 de Noviembre del 2010, enfocados a la comercialización al por mayor y menor, a la importación, exportación, producción, distribución de bienes y servicios de consumo humano y masivo.

La empresa “MULTISTORE FORTUNA S.A.” desde el inicio de sus actividades no cuenta con registros y controles en las operaciones que se realizan, lo que provoca falta de información necesaria para preparar el resumen de operaciones, que son los asientos que van a contener el acumulado de los ingresos recibidos, los cheques girados, compras a crédito necesarios para la empresa.

No cuenta con normas, procedimientos para controlar las operaciones y suministrar información financiera, lo que generalmente se obtiene una información inadecuada, originando en muchas oportunidades duplicaciones de esfuerzos.

No posee un plan de cuentas adecuado para registrar los hechos

económicos que ocurren, por lo que la información no es real para las personas encargadas de la toma decisiones.

No existen políticas internas para el control de las cuentas caja, bancos, cuentas por cobrar, proveedores y gastos, lo que ocasiona un manejo inadecuado de recurso financiero de la empresa.

No elabora comprobantes de retención, lo que origina asumir los valores de

las retenciones.

que el contribuyente no cumpla con sus obligaciones, originando multas y sanciones por parte del organismo regulador.

No cuentan con el conocimiento y la experiencia adecuada de las

normativas aduaneras, causando la retención e incautación de mercadería lo que provoca pérdidas para la empresa.

Al no poder solucionar estos problemas “MULTISTORE FORTUNA S.A.”, no podrá cumplir con sus metas y objetivos propuestos y con ello el posible fracaso.

Formulación del problema.

¿Cómo mejorar la gestión financiera en la empresa MULTISTORE FORTUNA S.A.?

Delimitación del problema.

La investigación se realizará a la empresa “MULTISTORE FORTUNA S.A.” ubicada en la provincia de Santo Domingo de los Tsáchilas, cantón Santo Domingo.

“MULTISTORE FORTUNA S.A.” por ser una sociedad anónima está obligada a llevar Contabilidad, cuenta con 138 accionistas, 21 empleados $30000,00 ingresos mensuales, 87 proveedores, 55 clientes fijos.

Objeto de investigación y campo de acción.

El Objeto de estudio son los procesos Contables – Auditores.

Identificación de la línea de investigación.

La línea de investigación está basada la gestión de información contable.

Objetivo general.

Diseñar de un sistema contable para mejorar la gestión financiera en la empresa “MULTISTORE FORTUNA S.A.” de la ciudad de Santo Domingo.

Objetivo específicos.

Fundamentar científicamente los procesos contables, el sistema contable y

la gestión financiera.

Investigar los procedimientos contables actuales de la empresa

“MULTISTORE FORTUNA S.A.” mediante métodos y técnicas estadísticas para evaluar las actividades financieras.

Proponer el diseño del sistema contable de acuerdo a los principios y

normas de contabilidad para la adecuada toma de decisiones.

Validar el diseño del sistema contable de la empresa “MULTISTORE

FORTUNA S.A.” mediante expertos.

Idea a defender.

Justificación del tema.

Justificación práctica.

El objetivo del presente trabajo es diseñar y aplicar un Sistema de Contabilidad para la empresa comercial, “MULTISTORE FORTUNA S.A.” aplicando los principios de contabilidad generalmente aceptados, cumpliendo con los requerimientos legales que afectan a este tipo de empresas.

También se elaborarán los procedimientos y políticas para lograr el correcto registro de las operaciones de la empresa, para el procesamiento de los datos generados por las operaciones sin omisiones y presentando toda la información relevante de la situación financiera de la empresa por lo tanto se justifica su puesta en práctica.

Justificación económica.

Pues los costos que se realizan en esta investigación serán menores en comparación al beneficio que obtendrá “MULTISTORE FORTUNA S.A.” en su implementación y aplicación del sistema contable.

Justificación técnica.

Metodología investigativa.

La metodología con la cual se desarrollará la investigación es cuali-cuantitativa, con precedencia en lo cuantitativo, cualitativo se determina en base a la observación y dialogo permanente con los involucrados en la situación problemática y los resultados serán sometidos a un análisis con el apoyo del marco teórico e interpretación que se evidencie en todo el proceso de la investigación; cuantitativo, se va a tabular estadísticamente los resultados obtenidos de la investigación.

En la presente investigación se utilizarán los métodos Analítico-sintético, Inductivo-Deductivo, Histórico-Lógico; además técnicas como entrevista a través de la guía de entrevista y encuesta mediante cuestionario siendo los necesarios y adecuados para la investigación.

Resumen de la estructura de la tesis.

La investigación está estructurada en capítulos, los cuales se muestran a continuación:

Introducción.- Se describe antecedentes, planteamiento, formulación y

delimitación del problema, objetivos, idea a defender de la investigación.

El capítulo I.- Se refiere al marco teórico, describe lo que sustenta a la

investigación del sistema contable y gestión financiera.

El capítulo II.- Presenta el marco metodológico, donde se describen tipo,

nivel de investigación, y técnicas que se utiliza para evaluación de la problemática planteada.

El capítulo III.- Se desarrolla una propuesta innovadora planteada a la

Significación práctica, aporte teórico, novedad científica.

Este trabajo, posee una gran importancia desde todo punto de vista, ya que aporta beneficios significativos que ayuden a mantener con éxito las organizaciones.

Aporte teórico

Será guía de desarrollo para trabajos investigativos en empresas similares y por otra parte para la institución universitaria significa una contribución que servirá a futuro a nuevas incursiones en el tema, buscando siempre mejorar a través de la investigación y servirá como herramienta de investigación para los estudiantes y docentes de la misma.

Novedad científica.

CAPÍTULO I

1. MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

La empresa “MULTISTORE FORTUNA S.A.” no cuenta con plan de cuentas adecuado, registros, controles, normas, políticas y procedimientos en las operaciones que se realizan lo que provoca falta de información necesaria para preparar los asientos contables, hay duplicaciones de esfuerzos, un manejo inadecuado de recurso financiero de la organización lo que ocasiona multas y sanciones por parte del organismo regulador, aquí se origina el objeto de investigación.

Por lo antes expuesto se analizarán los siguientes temas y subtemas.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETIVO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

Mercedes Bravo señala que “La contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable.”1

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico como en armas internacionales.”2

1

BRAVO, Mercedes. Contabilidad General. Décima edición, Quito, Escobar, 2011. Pág.1.

2

La contabilidad es la ciencia y técnica que permite clasificar, registrar y controlar todas las transacciones financieras para proporcionar informes económicos en un determinado tiempo que se utiliza de base para la toma de decisiones en una empresa.

1.2.1.1 Importancia de la contabilidad.

Según Pedro Zapata "La importancia real de la contabilidad es la siguiente:

“Sistema dinámico, pues al procesar de manera sistemática los hechos

económicos, la contabilidad permite establecer controles efectivos de los recursos y generan un conjunto de reportes específicos, estados financieros y sus notas explicativas.

Valoración justa y actual, se refiere a las inversiones realizadas por la

entidad y las obligaciones contraídas.

Presentación relevante de la situación económico-financiera, que permita

brindar confianza a creedores, inversionistas y autoridades de control fiscal.

Tomar decisiones adecuadas, a partir de la información confiable que

periódicamente ofrece la contabilidad, con altas probabilidades de éxito.”3

1.2.2 Sistema contable.

“Sistema contable es la combinación de personal, registros y procedimientos que utilizan las empresas para sus datos financieros.”4

3

ZAPATA, Pedro. Contabilidad General.McGraw-Hill-Interamericana, Séptima edición, 2011. Pág.8.

4

“El sistema contiene la clasificación de las cuentas y de los libros de Contabilidad, formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, egresos y los resultados de las transacciones.”5

El sistema contable comprende los métodos, procedimientos, y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil los hechos económicos para una adecuada para la toma de decisiones que afecta a la misma.

1.2.2.1 Características

“Según Horngren, las características de un sistema efectivo son las siguientes:

“Los controles internos son los métodos y procedimientos usados para

autorizar transacciones y salvaguardar los activos.

Un sistema compatible es uno que funciona apropiadamente con las

operaciones, personal y estructura organizacional de una empresa.

Un sistema bien diseñado es flexible si se adapta a los cambios sin tener

que modificarlo por completo.”6

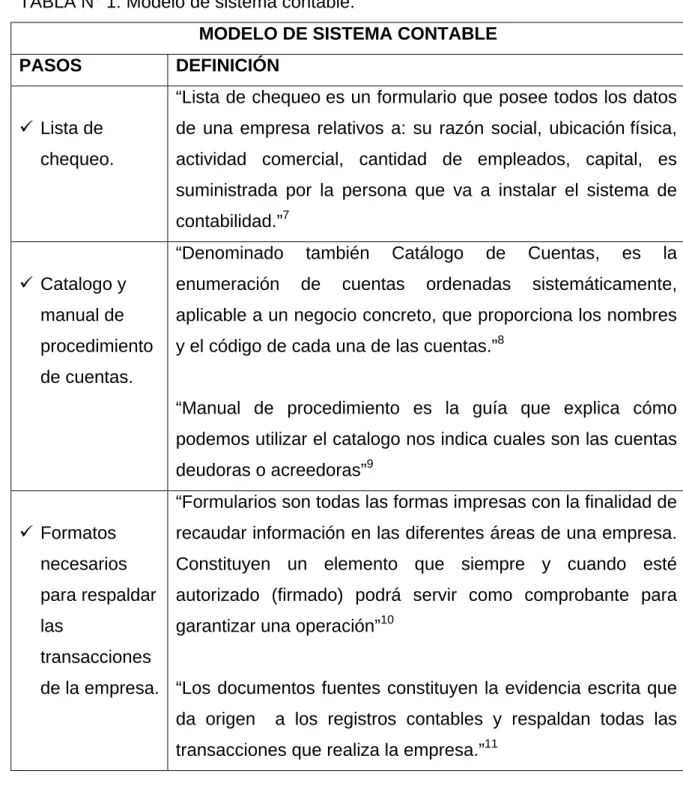

1.2.2.2 Modelo de sistema contable.

Se describe el siguiente modelo de sistema contable.

5

BRAVO, Mercedes.Contabilidad General. Décima edición. Quito, Escobar, 2011. Pág.17.

6

TABLA N° 1: Modelo de sistema contable.

MODELO DE SISTEMA CONTABLE

PASOS DEFINICIÓN

Lista de

chequeo.

“Lista de chequeo es un formulario que posee todos los datos de una empresa relativos a: su razón social, ubicación física, actividad comercial, cantidad de empleados, capital, es suministrada por la persona que va a instalar el sistema de contabilidad.”7

Catalogo y

manual de procedimiento de cuentas.

“Denominado también Catálogo de Cuentas, es la enumeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas.”8

“Manual de procedimiento es la guía que explica cómo podemos utilizar el catalogo nos indica cuales son las cuentas deudoras o acreedoras”9

Formatos

necesarios para respaldar las

transacciones de la empresa.

“Formularios son todas las formas impresas con la finalidad de recaudar información en las diferentes áreas de una empresa. Constituyen un elemento que siempre y cuando esté autorizado (firmado) podrá servir como comprobante para garantizar una operación”10

“Los documentos fuentes constituyen la evidencia escrita que da origen a los registros contables y respaldan todas las transacciones que realiza la empresa.”11

7

MARTELO, Lizeth. 2008. En línea [Citado el: 27 de Agosto de 2013.] http://www.monografias.com.

8

BRAVO, Mercedes. Contabilidad General. Décima edición. Quito, Escobar, 2011. Pág.24.

9

MARTELO, Lizeth. 2008. En línea [Citado el: 27 de Agosto de 2013.] http://www.monografias.com.

10

MARTELO, Lizeth. 2008. En línea [Citado el: 27 de Agosto de 2013.] http://www.monografias.com.

11

Libro diario. “Es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento.”12

Libro mayor. “Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y su saldo en particular.”13

Ajuste y

Balance de comprobación.

“Los ajustes permiten presentar saldos razonables mediante la depuración oportuna y apropiada de todas las cuentas que, por diversas causas, no presentan valores que puedan ser comprobados y, por ende, no denotan la real situación económica y financiera de la empresa.”14

“Mensualmente se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la evaluación, consistencia; para esto será necesario elaborar un balance de comprobación, el mismo que se prepara con los saldos de las diferencias cuentas que constan en el libro mayor principal.”15 Estructuración

de informes.

“Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de una empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad.”16

Elaborado por: Tgla. Rocío Muñoz

1.2.3 Gestión financiera.

“Es una fase de la administración general, que tiene por objetivo maximizar el

12

ZAPATA, Pedro. Contabilidad General. McGraw-Hill-Interamericana ,Séptima edición, 2011. Pág. 41.

13

ZAPATA, Pedro. Contabilidad General. McGraw-Hill-Interamericana, Séptima edición, 2011. Pág. 42.

14

ZAPATA, Pedro. Contabilidad General. McGraw-Hill-Interamericana, Séptima edición, 2011. Pág. 51.

15

ZAPATA, Pedro. Contabilidad General. McGraw-Hill-Interamericana, Séptima edición, 2011. Pág. 45.

16

patrimonio de una empresa a lo largo plazo, mediante la obtención de recursos financieros por aportaciones de capital u obtención de créditos, du correcto manejo y aplicación, así como la coordinación eficiente del capital de trabajo inversiones y resultados, mediante la presentación e interpretación para tomar decisiones acertadas.”17

Se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito general en mente.18

La gestión financiera en una empresa, es la encargada los análisis, decisiones y acciones relacionados con los medios financieros necesarios a las actividades de dicha organización y con ello la situación financiera integra todas las labores relacionadas con el logro, utilización y control de recursos económicos.

1.2.3.1 Objetivos de la Gestión Financiera.

Los objetivos de la gestión financiera son los siguientes según Perdomo Abraham:

“Obtener fondos y recursos financieros.

Manejar correctamente los fondos y recursos financieros.

Destinarlos o aplicarlos correctamente a los sectores productivos.

Administrar el capital de trabajo.

Administrar las inversiones.

Administrar los resultados.

17

PERDOMO, Abraham. Elementos básicos de la administración financiera, International Thomson, Décima Edición, 2002. Pág.31.

18

Presentar e interpretar la información financiera.

Tomar decisiones acertadas.

Maximizar utilidades y capital contable a largo plazo.

Dejar todo preparado para obtener más fondos y recursos financieros

cuando sea necesario”19

1.2.3.2 Proceso de la planificación financiera.

Según Gitman Lawrence J “La planificación financiera es un aspecto importante de las operaciones de la empresa porque proporciona rutas que guían, coordinan y controlan las acciones de la empresa para lograr sus objetivos; dos aspectos claves del proceso de planificación financiera son la planificación de efectivo y la planificación de utilidades; la planificación de efectivo implica la elaboración del presupuesto de caja de la empresa; la planificación de utilidades implica la elaboración de estados proforma.

El proceso de la planificación financiera inicia con los planes financieros a largo plazo o estratégicos; estos, a su vez, dirigen la formulación de los planes y presupuestos a corto plazo u operativos, generalmente, los planes y presupuestos a corto plazo llevan a cabo los objetivos estratégicos a largo plazo de la empresa” (GITMAN LAWRENCE, 2007)20

Según Marcial Córdoba “La planificación financiera es el proceso mediante

el cual se decide:

La futura adquisición de activos.

19

PERDOMO, Abraham. Elementos básicos de la administración financiera, International Thomson, Décima Edición, 2002. Pág.33.

20

Los costos capitalizables y no capitalizables a ser incurridos,

El origen de los fondos necesarios”21

1.2.3.2.1 Planes financieros a largo plazo (estratégicos)

“Establecen las acciones financieras planeadas de una empresa y el impacto anticipado de esas acciones durante períodos que varían de 2 a 10 años; son comunes los planes estratégicos a cinco años y se revisan a medida que surge nueva información significativa; por lo general las empresas que están sujetas a un alto grado de incertidumbre operativa, ciclo de producción relativamente cortos, a ambas situaciones acostumbran a usar horizontes de planificación más cortos.

Los planes financieros a largo plazo forman parte de una estrategia integrada, que junto con los planes de producción y marketing, lleva a la empresa hacia metas estratégicas; esos planes a largo plazo consideran los desembolsos propuestos en actividades de investigación, desarrollo, acciones de marketing y desarrollo de productos, estructura de capital y fuentes importantes de financiamiento; también estarían incluidos en término de proyectos existentes, líneas productos o líneas de negocios; el pago o retiro de deudas pendientes; y cualquier adquisición planeada; estos planes reciben el apoyo de una serie de planes anuales y presupuestos y utilidades.”22

1.2.3.2.2 Planes financieros a corto plazo (operativos).

Según Gitman Lawrence J “Especifican las acciones financieras a corto plazo y el impacto anticipado de esas acciones; estos planes abarcan con frecuencia un período de 1 a 2 años; las entradas clave incluyen el pronóstico de ventas y diversas formas de datos operativos y financieros; las salidas clave incluyen

21

CÓRDOBA, Marcial.Gerencia financiera empresarial. Primera. Bogotá , Ecoe Ediciones, 2007. Pág.128

22

varios presupuestos operativos, el presupuesto de caja de los estados financieros proforma.”23

Planificación de efectivo.

“Un presupuesto de caja proyecta las entradas de efectivo para un período específico de tiempo; por lo tanto se hace necesario determinar cuándo ocurrirá superávit o déficit de efectivo.”24

Según Gitman Lawrence J “Es un estado de las entradas y salidas de efectivo planeadas de la empresa; Está lo usa para calcular sus necesidades de efectivo a corto plazo, dedicando especial atención a la planificación de los excedentes y faltantes de caja”25

1.2.3.3 Principales funciones del administrador financiero.

“Las principales actividades del administrador financiero son tomar decisiones de inversión y financiamiento; estas decisiones pueden considerarse convenientemente en términos del balance general de la empresa, no obstante las decisiones se toman en realidad según los efectos de sus flujos de efectivo sobre el valor general de la empresa.”26

1.2.3.3.1 Decisión de inversión.

“Las decisiones de inversión determinan tanto la mezcla como el tipo de activos que tiene la empresa.”27

23

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación, 2007. Pág. 103.

24

CÓRDOBA, Marcial. Gerencia financiera empresarial. Primera. Bogotá , Ecoe Ediciones, 2007. Pág.119.

25

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación, 2007. Pág. 104.

26

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación,2007, Pág. 11 .

27

1.2.3.3.2 Decisión de financiamiento.

“Las decisiones de financiamiento determinan tanto la mezcla como el tipo de financiamiento que usa la empresa.”28

1.2.3.4 Riesgo.

“El riesgo es un hecho común que se produce cuando las situaciones presentan más de un resultado posible.”29

Según Gitman Lawrence J. “En el sentido más básico, riesgo es la posibilidad de pérdida financiera. En un sentido más formal, los términos riesgo e incertidumbre se usan indistintamente para referirse al grado de variación de los rendimientos relacionados con un activo específico.”30

EL riesgo está relacionado con las pérdidas en el valor de un activo financiero, tales como un préstamo o una inversión.

1.2.3.5 Rendimiento.

“Ganancia o pérdida total experimentada sobre una inversión durante un período específico; se calcula al dividir las distribuciones en efectivo del activo durante el período, más su cambio en el valor, entre su valor de inversión al inicio del período.”31

“Ingresos que se reciben por una inversión, sumadas a las variaciones en el precio de mercado; los cuales por lo general se expresan como el porcentaje del

28

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación,2007, Pág. 11 .

29

CÓRDOBA, Marcial.Gerencia financiera empresarial. Primera. Bogotá , Ecoe Ediciones, 2007. Pág.309.

30

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación,2007, Pág. 196

31

precio inicial de mercado de la inversión.”32

1.2.3.6 Apalancamiento.

“Cuando una palanca se usa correctamente, la fuerza aplicada en uno de sus extremos se transforma en una fuerza o movimiento mayor en otro punto. Se denomina apalancamiento a un incremento de los beneficios y de la rentabilidad financiera superior al que cabría esperar; el incremento del apalancamiento también aumenta los riesgos de la operación, dado que provoca la flexibilidad o mayor exposición a la insolvencia o incapacidad a atender los pagos.”33

“El apalancamiento se deriva de la utilización de activos o fondos de costo fijo para acrecentar los rendimientos para los propietarios de la empresa; por lo general, el aumento del apalancamiento incrementa el rendimiento y riesgo, en tanto que la disminución del apalancamiento los reduce; la cantidad del apalancamiento que existe en la estructura de capital de la empresa, es decir, la mezcla de deuda a largo plazo y capital propio que esta mantiene, afecta de manera significativa su valor al afectar al rendimiento y riesgo.”34

El apalancamiento es la dependencia entre crédito y capital propio invertido en un movimiento financiero.

1.2.3.6.1 Apalancamiento operativo.

Según Marcial Córdoba “El apalancamiento operativo (operativeleverage) es la sustitución de costos variables por costos fijos que trae como consecuencia que a mayores niveles de producción, menor el costo por unidad.”35

32

VAN, James, WACHOWICZ, John, Fundamentos de Administración Financiera, Decimoprimera Edición, Editorial Pearson Educación, 2002, Pág. 94

33

CÓRDOBA, Marcial.Gerencia financiera empresarial. Primera. Bogotá , Ecoe Ediciones, 2007.Pág.394.

34

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación, 2007. Pág. 438.

35

1.2.3.6.2 Apalancamiento financiero.

“Una empresa utiliza el apalancamiento financiero (financialleverage) cuando recurre a deuda preferentemente que a capital común de accionistas para financiar su empresa. El apalancamiento financiero suele determinarse a partir de la división entre la tasa de crecimiento del beneficio y la tasa de las ventas.”36

1.2.3.6.3 Apalancamiento total.

“También podemos evaluar el efecto combinando del apalancamiento operativo y financiero en el riesgo de la empresa usando un esquema similar al que se utilizó para desarrollar los conceptos individuales del apalancamiento; este efecto combinado, o apalancamiento total, se define como el uso potencial de los costos fijos, tanto operativos como financieros, para acrecentar los efectos de los cambios en las ventas sobre las ganancias por acción de la empresa.; por la tanto, el apalancamiento total es visto como el impacto total de los costos fijos en la estructura operativa y financiera de la empresa.”37

1.2.3.7 Análisis financiero.

“El análisis financiero es el conjunto ordenando de acciones, que se hace mediante la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios como los presupuestos, que permiten obtener indicadores que debidamente interpretados ayudarían a describir las situación económica y financiera presente y futura de la empresa, con lo que facilitará la toma de decisiones para corregir falencias actuales y prevenir acontecimientos que pudieran afectar los intereses o estabilidad de la empresa. También es un patrón de comparación a nivel sectorial y de tendencias”38

36

CÓRDOBA, Marcial.Gerencia financiera empresarial. Primera. Bogotá , Ecoe Ediciones, 2007.Pág.407.

37

GITMAN, LAWRENCE J, Principios de administración financiera, Decimoprimera Edición, Editorial Pearson Educación,2007, Pág. 448.

38

“Los estados financieros deben contener en forma clara y compresible suficientes elementos, para juzgar la situación económica y la situación financiera de la empresa y los cambios que se han operado, para lo cual es necesario completar la información con notas aclaratorias a ciertas políticas y reglas contables utilizadas, así como anexos a las principales cuentas.”39

El análisis financiero un proceso que entiende la recopilación, interpretación, comparación y estudio de los estados financieros mediante el cálculo e interpretación de porcentajes, indicadores y estados financieros, complementarios o auxiliares, los cuales se utilizan para evaluar el desempeño económico lo que ayuda de manera definitiva a los administradores e inversionistas a tomar sus respectivas decisiones.

Según Pedro Zapata “Ventajas que ofrece el análisis a los usuarios.

a. Proporciona una información razonada acerca de los resultados económicos del negocio.

b. Ayuda a detectar situaciones de riesgo que podrían afectar en el futuro la situación financiera de la empresa.

c. Verifica la consistencia o inconsistencia de la composición del activo, el pasivo, y el patrimonio empresarial.

d. Compara la situación financiera y económica de dos o más periodos, y establece las tendencias.

e. Constituye un instrumento básico para la fijación de nuevas políticas de gestión financiera.

f. Proporciona índices o razones financieras que permiten cuantificar

39

la estabilidad económica y financiera.”40

Según Pedro Zapata la “Clasificación del análisis financiero.

Análisis interno: cuando el analista tiene acceso directo a la información requerida para el estudio es decir, que se elabora para uso de los administradores y accionistas.

Análisis externo: cuando el analista no tiene acceso directo a la información y el estudio se realizó con base en publicaciones o datos generales; normalmente, este tipo de análisis lo realizan los bancos instituciones del gobierno, etc.

Análisis vertical: cuando se realiza con base en una partida importante o significativa de los balances del periodo analizado, que se deben hacer con cada una de las cuentas, por ejemplo ventas respecto a los costos, gastos y utilidad de este año.

Análisis Horizontal: cuando se realiza comparando una cuenta o un grupo de cuentas de dos o más periodos, con el fin de determinar las partidas que han tenido mayor variación o movimiento (análisis dinámico) y conocer el comportamiento de una cuenta.”41

1.2.3.7.1 Razones, indicadores o índices Financieros.

“Una razón financiera es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá decir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar.”42

40

ZAPATA, Pedro.Contabilidad General. McGraw-Hill-Interamericana ,Séptima edición, 2011. Pág. 415.

41

ZAPATA, Pedro.Contabilidad General. McGraw-Hill-Interamericana ,Séptima edición, 2011. Pág. 417.

42

“Las razones financieras se puede agrupar en cuatro tipos: razones de liquidez, de deuda, de rentabilidad y de cobertura. Ninguna razón proporciona suficiente para poder juzgar la condición financiera y el desempeño de la organización. Solo cuando se analizan grupos de razones se esté en la posibilidad de formular juicios razonables.”43

Las razones financieras también llamados indicadores financieros, son cifras que proporcionan elementos contables y financieros de medida y comparación, la relación (por división) entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización ayudando a la toma de decisiones en la empresa.

A continuación presentamos razones, indicadores o índices financieros:

TABLA N°2: Razones, indicadores o índices financieros.

RAZONES, INDICADORES O ÍNDICES FINANCIEROS.

RAZONES DE LIQUIDEZ: Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo.

Razón Corriente.

Activo Corriente Pasivo Corriente

Su resultado indica la cantidad de activos que en el corto plazo serán dinero, con los cuales la empresa podrá cubrir las deudas corrientes. Índice de Liquidez.

Activo Corriente - Inventarios Pasivo Corriente

Mide la disponibilidad de la empresa a corto plazo (menos los inventarios) para cubrir sus deudas a corto plazo.

43

Prueba Acida.

Activo Corriente disponibles + inversiones

inmediatas Pasivo Corriente

Indica la cantidad de dinero con que cuenta la empresa en ese instante para cubrir en forma inmediata sus pasivos a corto plazo. Capital de trabajo.

Capital de trabajo= Activos corrientes- Pasivos corrientes

Indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

RAZONES DE ACTIVIDAD: Indica la intensidad (veces) con que la empresa esta utilizando sus activos para generar ventas y, por ende la utilidad.

Rotación de inventarios

Costo de ventas Promedio de inventarios

Está razón indica el número de veces que se ha renovado el

inventario de mercaderías como consecuencia de las ventas.

Rotación de activos

totales

Ventas Activo totales

Está razón indica el número de veces que la empresa ha utilizado sus activos para generar sus ventas.

RAZONES DE APALANCAMIENTO: Estas razones miden la capacidad de

Nivel de endeudamiento.

Pasivo Total Activo Total

Este índice muestra la cantidad del activo total de la empresa que ha financiado terceras personas (acreedores).

Apalancamiento

total.

Pasivo Total Patrimonio Neto

Esta razón muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de financiamiento externas.

RAZONES DE RENTABILIDAD: Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir.

Margen neto de

utilidad.

Utilidad Neta Ventas netas

Demuestra el porcentaje de las utilidades que la empresa ha generado luego de haber deducido los gastos operativos y ni operativos, es decir, la utilidad luego de

impuestos y participaciones.

Rentabilidad sobre

el Patrimonio.

Utilidad Neta Patrimonio

Esta razón de rendimiento es más justa que la anterior, toda vez que la utilidad neta se relaciona con todos los haberes patrimoniales,

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Después de realizar un análisis completo, minucioso e investigativo, de las teorías doctrinarias planteadas por varios autores como Pedro Zapata, Mercedes Bravo, Horngren Charles T. y Harrison Walter T, Lawrence J. Gitman, Marcial Córdoba, Perdomo Abraham de libros que abarcan el tema que se está examinando, se puede apreciar diferentes puntos de vista en que se basan sobre la temática.

Charles T. y Harrison Walter T. señala que el sistema contable es la combinación de personal, registros y procedimientos que utilizan las empresas para sus datos financieros y Mercedes Bravo indica contiene la clasificación de las cuentas y de los libros de Contabilidad, formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, egresos y los resultados de las transacciones, por lo cual es importante la implementación o perfección del sistema contable, la educada combinación de sus componentes, y obtener los mejores resultados financieros.

Pedro Zapata señala el proceso contable con los siguientes pasos reconocimiento de la operación, jornalización o registro inicial, mayorización, comprobación y estructuración de informes mientras que Mercedes Bravo indica que el ciclo contable es comprobantes o documentos fuente, estado de situación inicial, libro diario, libro mayor, libros auxiliares, balance de comprobación, hoja de trabajo, ajustes y resultados, cierre de libros y estados financieros.

1.4 CONCLUSIONES.

Al analizar las teorías de los autores antes mencionados se puede concluir que:

El marco teórico seleccionado establece los procedimientos a seguir para

el diseño de un sistema contable flexible que contenga normas generalmente aceptadas de Contabilidad.

Al contar con un sistema de información contable que comprenda los

adecuados métodos, procedimientos y recursos utilizados por la empresa se llevara un mejor control de las actividades financieras, resumirlas de manera útil para mejorar la toma de decisiones y para poder cumplir con las obligaciones de los órganos de supervisión y control.

Enfatiza en los índices financieros que se deben tener en cuenta para

CAPÍTULO II

2. MARCO METODOLÓGICO

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa “MULTISTORE FORTUNA S.A.” está ubicada en la ciudad de Santo Domingo en la calle Tulcán y Machala esquina.

Las actividades de la empresa empezaron el 08 de Noviembre del 2010, enfocados a la comercialización al por mayor y menor, a la importación, exportación, producción y distribución de bienes y servicios de consumo humano y masivo.

Rompen paradigmas tradicionales en el mercado de la distribución y es por ello que brindamos un servicio integral a nuestros consumidores potenciales con son empresas, mayoristas y consumidor final a quienes se les ofrece comodidad en la forma de pago, en Santo Domingo y sectores aledaños.

Manejando responsable y eficientemente la distribución exclusiva de reconocidas empresas ecuatorianas y extranjeras líderes en el mercado Ecuatoriano, hemos llegado a desarrollar relaciones fuertes y duraderas con nuestros proveedores y clientes que en muchos casos remontan hasta los inicios de la empresa.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO

2.2.1 Modalidad de la Investigación.

El presente tema investigativo será desarrollado mediante investigación cuali-cuantitativa, con precedencia en lo cuantitativo.

Cualitativo se determina en base a la observación y dialogo permanente con los involucrados en la situación problémica y los resultados serán sometidos a un análisis con el apoyo del marco teórico e interpretación que se evidencie con todo el proceso de la investigación.

Cuantitativo, se va a tabular estadísticamente los resultados obtenidos de la investigación.

2.2.2 Tipos de investigación.

Los tipos de investigación utilizados para el desarrollo del presente tema investigativo, fueron aplicados conforme a los requerimientos de cada situación:

2.2.2.1 Investigación de campo.

Es tipo de investigación se realiza en el lugar donde ocurren los hechos, permitirá verificar los datos necesarios para desarrollar el estudio, en el tiempo y estado en que se encuentren. La información se ha obtenido directamente del sitio donde se ejecuta la investigación, instalaciones de “MULTISTORE FORTUNA S.A.”.

2.2.2.2 Investigación bibliográfica.

2.2.2.3 Investigación descriptiva.

Mediante esta investigación se estudia, analiza y describe los hechos y procesos presentes, se empleó al momento de describir la situación real de la empresa, enfocándose en los procesos contables.

2.2.3 Población y muestra.

En el siguiente trabajo investigativo tenemos la siguiente población y muestra que se presenta a continuación:

2.2.3.1 Población.

El presente trabajo investigativo comprende a la población que está directamente involucrada con el objeto de estudio, conformada de la siguiente manera:

Tenemos una población finita que se debe al corto inicio de sus actividades, se

refiere al personal de la empresa, tamaño limitado que utilizará como muestra el

total de su población en esta investigación

TABLA N° 3: Población

PERSONAL N°

Administradora 1

Empleados 20

TOTAL 21

Elaborado por:Tlga. Mirian Rocío Muñoz

2.2.3.2 Muestra.

2.2.4 Métodos técnicas e instrumentos.

En la presente investigación se utilizó los métodos, técnicas e instrumentos necesarios y adecuados para tener el mayor número de información posible, referente a las actividades contables y financieras, y su manera de ejecutarlas por el personal, para así tener un conocimiento más amplio de la situación real por la que está pasando la empresa.

2.2.4.1 Métodos.

2.2.4.1.1 Método Analítico- sintético.

El método analítico-sintético es un proceso en toda investigación científica, ya que permite la percepción del problema, conllevando a un proceso de comprensión y explicación de las causas en que afectan a “MULTISTORE FORTUNA S.A.” y luego sintetizar mediante la propuesta.

2.2.4.1.2 Método Inductivo-Deductivo.

En el método inductivo-deductivo, se da la relación de lo general con lo particular, del conocimiento empírico al teórico y nos permite fundamentar el sistema contable como la gestión financiera y con ello obtener mejores resultados, que permita deducir la implementación de un sistema contable para su futura aplicación en “MULTISTORE FORTUNA S.A.”.

2.2.4.1.3 Método Histórico-Lógico.

2.2.4.2 Técnicas.

2.2.4.2.1 La Entrevista.

La entrevista será aplicada a la administradora de la empresa, con el fin de determinar criterios que aclaren la verdadera situación de la empresa sobre la investigación.

2.2.4.2.2 La Encuesta.

Será aplicada mediante un cuestionario al personal de la empresa.

2.2.4.3 Instrumentos.

2.2.4.3.1 Guía de entrevista.

La guía de entrevista que contendrá preguntas sobre la situación real del proceso contable, políticas procedimientos, reglamentos y controles internos el cumplimiento con sus obligaciones con los organismos de control.

2.2.4.3.2 El cuestionario de la encuesta.

El cuestionario de la encuesta que contendrá preguntas sobre la situación real del proceso contable, políticas procedimientos y reglamentos internos, formas de pago y cobro a los proveedores.

2.2.5 Interpretación de resultados.

2.2.5.1 Entrevista realizada a la Administradora.

¿Existe un manual de procedimientos actualizado?

R= En la actualidad la empresa no cuenta con un manual de procedimientos contables debido al poco tiempo de inicio de sus actividades económicas.

¿Cuál es su opinión acerca de los registros establecidos para los procesos

contables?

R=Se realizan los registros contables pero no contamos con comprobantes de ingresos, egresos, vales de caja que respalden internamente las operaciones de la empresa.

¿Considera usted que las políticas definidas para los procedimientos

contables de la empresa son oportunas?

R= Las políticas contables realmente no existen ya que en este departamento no hemos podido tener estabilidad laboral del personal encargado de este procedimiento.

¿Cuál es su opinión acerca de las políticas de crédito y de pago en la

empresa?

R= Nosotros contamos con la política de crédito de 15 días, pero no se está respetando debido a la falta de un reglamento de recaudación, y el pago la empresa es puntual ya que el pago a proveedores son al contado.

¿Qué opina sobre las medidas de control establecidas para las diferentes

cuentas contables?

medidas de control pero por falta de tiempo y la ineficiencia del sistema contable computarizado no se realizan en su totalidad.

¿Existe arqueos del efectivo?

R= En ocasiones debido al que el sistema de contable no es eficiente en estos casos solo se entrega un parte diario con el cuadre del efectivo.

¿Las conciliaciones bancarias son presentadas a tiempo para la oportuna

toma de decisiones?

R= Realmente debido a la inestabilidad laboral, políticas e ineficiencia del sistema computarizado en el departamento contable no han podido ser presentadas las conciliaciones bancarias en el tiempo oportuno.

¿El movimiento de stock de mercadería es controlado en la empresa?

R= Pues no existe una política de control y es muy complicado porque el sistema contable computarizado no es eficiente.

¿Cuál es su opinión sobre las obligaciones tributarias que mantiene la

empresa con SRI?

R= Bueno pues las obligaciones tributarias es muy importante cumplir con ellas en el momento indicado, pero últimamente no hemos podido cumplir con ellos ya que los proveedores no entregan las notas de crédito ni las facturas originales inmediatamente debido a que son de otras ciudades .

¿Cuál es el proceso de la toma de decisiones en la empresa?

2.2.5.2 Encuesta realizada a los empleados.

TABLA N° 4: Encuesta realizada a los empleados.

Preguntas Si No Siempre En

ocasiones Nunca

1.- ¿La empresa actualmente cuenta con un sistema contable manual?

5% 95%

2.- ¿Existen políticas definidas para todos los procesos

contables?

100%

3.- ¿Se realizan cuadre de caja

diarios? 14% 86%

4.- ¿Conoce las obligaciones tributarias que mantiene la empresa ante el SRI?

14% 86%

5.- ¿Se emiten comprobantes

de venta autorizados por SRI? 95% 5%

6.- ¿El proceso contable computarizado de la empresa es eficiente?

100%

7.- ¿Se realizan las

conciliaciones Bancarias en el tiempo adecuado?

19% 81%

8.- ¿Cuentan con registros contables como libro diario y mayores?

95% 5%

9.- ¿Los accionistas han

requerido información financiera actualizada han sido

atendidos inmediatamente?

10% 90%

10.- ¿Considera usted que el proceso de la toma de decisiones en la empresa es eficiente?

100%

2.2.5.3 Verificación de la idea a defender.

De acuerdo con resultados que se obtuvieron de las encuestas realizadas a los empleados y la entrevista efectuada a la Administradora se ha demostrado que la idea a defender planteada en la investigación es verdadera por las siguientes razones:

Según la encuesta realizada a los empleados de la empresa en la pregunta N°1 y la entrevista realizada a la administradora en la pregunta N°1 la empresa actualmente no cuenta con un sistema contable manual, no existe un manual de procedimientos contables en la actualidad debido al poco tiempo de inicio de sus actividades económicas.

Según la entrevista a la administradora en la pregunta N°2 y la encuesta a los empleados en la pregunta N°8 si se realizan los registros pero no cuentan con comprobantes de ingresos, egresos, vales de caja que respalden internamente las operaciones de la empresa.

En la entrevista realizada a la administradora en la pregunta N°3 y la encuesta a los empleados en la pregunta N°2 afirman que las políticas contables no existen ya que en este departamento no han podido tener estabilidad laboral del personal encargado de este procedimiento.

En cuanto a la entrevista realizada a la administradora de a la empresa en la pregunta N°5 indica que las cuentas contables como caja, bancos cuentan con medidas de control pero por falta de tiempo y la ineficiencia del sistema contable computarizado no se realizan en su totalidad.

De acuerdo con la entrevista realizada a la administradora en la pregunta N°9 y en la encuesta realizada a los empleados de la empresa en la pregunta N°4 la mayoría desconocen las obligaciones tributarias ante el SRI pero saben que son importantes y que deben cumplir con ellas en el momento indicado, pero últimamente no han podido cumplir con ellos ya que los proveedores no entregan las notas de crédito ni las facturas originales inmediatamente porque son de otras ciudades.

Según la entrevista realizada a la administradora en la pregunta N°10 y en la encuesta realizada a los empleados de la empresa en la pregunta N°10 no existe un proceso para la toma decisiones, quien toma las decisiones es el Gerente de la empresa empíricamente por no tienen las herramientas adecuadas para dicho proceso.

De acuerdo con la encuesta realizada a los empleados de la empresa en la pregunta N°6 se evidencia que es sistema contable computarizado de la empresa no es eficiente y con la pregunta N°9 los accionistas casi nunca han recibido información financiera actualizada inmediatamente.

2.3 Propuesta del investigador.

Elaborar una lista de información referente a la empresa.

Preparar el catalogo y manual de procedimiento de cuentas, políticas

generales y flujogrmas de procesos contables.

Diseñar formatos necesarios para respaldar las transacciones de la

empresa.

Registrar y controlar las actividades económicas en libros adecuados.

Indicar de forma sistemática los movimientos y saldos reales de las

Realizar ajustes y balance de comprobación.

Estructurar los informes.

2.4 Conclusiones.

“MULTISTORE FORTUNA S.A.” actualmente no cuenta con un sistema

contable manual, por cuanto la administradora y sus empleados explican que no se puede proporcionar una información financiera confiable, real y oportuna.

En “MULTISTORE FORTUNA S.A.” en la actualidad no existen

comprobantes internos, políticas ni manual de procedimientos para el control y respaldo de las actividades financieras.

La administradora y los empleados de la empresa manifiestan que no han

podido cumplir con las obligaciones tributarias originando multas y sanciones por el organismo regulador, a la empresa le toca asumir los valores reduciendo así el rendimiento financiero.

La administradora y los empleados de la empresa indican que no posee

CAPITULO III

3. MARCO PROPOSITIVO.

3.1 TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE Y GESTIÓN

FINANCIERA EN “MULTISTORE FORTUNA S.A.” DE LA CIUDAD DE

SANTO DOMINGO.

3.2 DESARROLLO DE LA PROPUESTA.

3.2.1 Justificación.

El diseño de un “SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN “MULTISTORE FORTUNA S.A.” DE LA CIUDAD DE SANTO DOMINGO.”, está basado de acuerdo a la teoría de varios autores los cuales afirman que la contabilidad es un elemento indispensable debido a que la inexistencia de la misma perjudica de gran manera las actividades económicas que se realizan diariamente ya que no se registran las transacciones en un orden cronológico que ayuden a obtener información precisa al momento que se lo requiera para tomar las mejores decisiones.

La presente investigación se desarrolló mediante la observación directa, entrevista a la administradora y la encuesta al personal, donde se pudo recabar información que la empresa posee, no cuenta con un sistema contable, no existen las herramientas necesarias para tomar decisiones trascendentales en

“MULTISTORE FORTUNA S.A.”, y tampoco se puede informar periódicamente sobre el estado financiero a los accionistas.

Por lo expuesto en los párrafos anteriores se justifica el presente trabajo investigativo ya que se dará soluciones al problema existente que ha venido arrastrando.

3.2.2 Objetivo General.

Diseño de un sistema contable y gestión financiera en “MULTISTORE FORTUNA S.A.” de la ciudad de Santo Domingo.

3.2.2.1 Objetivos específicos

Elaborar una lista de información referente a la empresa.

Preparar el catalogo y manual de procedimiento de cuentas, políticas

generales y flujogramas de procesos contables.

Diseñar formatos necesarios para respaldar las transacciones de la

empresa.

Registrar y controlar de las actividades económicas en libros adecuados.

Indicar de forma sistemática los movimientos y saldos reales de las

cuentas.

Realizar ajustes y balance de comprobación.

Estructurar los informes.

3.2.3 Propuesta Sistema Contable.

3.2.3.1 Elaborar una lista de información referente a la empresa.

TABLA N°5. Formulario que posee todos los datos informativos de la empresa.

Razón Social MULTISTORE FORTUNA S.A.

RUC 2390005299001

Nombre Comercial FORTUNA

Tipo de Contribuyente Sociedad

Obligado a llevar Contabilidad Si

Actividad Económica Principal VENTA AL POR MAYOR Y MENOR DE

ALIMENTOS EN GENERAL.

Fecha de inicio de actividades 21-09-2010

Número de empleados 21

Ubicación física Tulcán 260 y Machala

Teléfono 022752076

Misión Proveer a nuestros clientes una amplia

gama de productos y servicios de óptima calidad, que satisfagan sus necesidades y mejoren su nivel de vida; a través de propuestas innovadoras que generen prosperidad y superación.

Visión Ser en el año 2017 reconocida como la

empresa de multinivel más eficiente y

rentable de Latinoamérica, proporcionando a nuestros asociados bienestar y libertad económica.

3.2.3.2 Preparar el catalogo y manual de procedimiento de cuentas,

políticas generales y flujogramas de procesos contables.

Están diseñados de acuerdo a la actividad económica de la empresa.

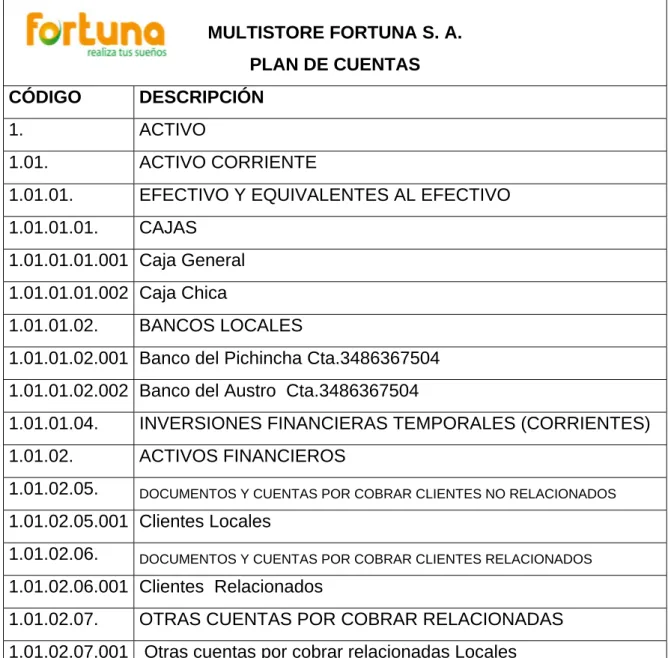

3.2.3.2.1 Plan de cuentas.

El siguiente plan de cuentas con codificación numérica decimal contiene de manera ordenada las cuentas necesarias para la empresa.

TABLA N°6: Catalogo de cuentas.

MULTISTORE FORTUNA S. A.

PLAN DE CUENTAS

CÓDIGO DESCRIPCIÓN

1. ACTIVO

1.01. ACTIVO CORRIENTE

1.01.01. EFECTIVO Y EQUIVALENTES AL EFECTIVO 1.01.01.01. CAJAS

1.01.01.01.001 Caja General 1.01.01.01.002 Caja Chica

1.01.01.02. BANCOS LOCALES

1.01.01.02.001 Banco del Pichincha Cta.3486367504 1.01.01.02.002 Banco del Austro Cta.3486367504

1.01.01.04. INVERSIONES FINANCIERAS TEMPORALES (CORRIENTES)

1.01.02. ACTIVOS FINANCIEROS

1.01.02.05. DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES NO RELACIONADOS

1.01.02.05.001 Clientes Locales

1.01.02.06. DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES RELACIONADOS

1.01.02.06.001 Clientes Relacionados

1.01.02.08. OTRAS CUENTAS POR COBRAR

1.01.02.08.001 Anticipos y Otras cuentas por cobrar (Empleados, Funcionarios) 1.01.02.09. (-) PROVISIONES CUENTAS INCOBRABLES

1.01.02.09.001 (-) Provisión Cuentas Incobrables

1.01.03. INVENTARIOS (ACTIVO REALIZABLE) 1.01.03.06. INVENTARIOS MERCADERÍA

1.01.03.06.001 Inv. Comprado ( Mercaderías)

1.01.03.13. (-) PROVISIÓN DE INVENTARIOS POR VALOR NETO 1.01.03.13.001 (-) Provisión de Inventarios por Valor Neto de Realización 1.01.03.14. (-) PROVISIÓN DE INVENTARIOS POR DETERIORO 1.01.03.14.001 (-) Provisión de Inventarios por Deterioro

1.01.04. SERVICIOS Y OTROS PAGOS ANTICIPADOS 1.01.04.01. SEGUROS PAGADOS POR ANTICIPADO 1.01.04.01.001 Empresa

1.01.04.01.002 Empleados

1.01.04.02. ARRIENDOS PAGADOS POR ANTICIPADO 1.01.04.02.001 Arriendo Locales

1.01.04.03. PUBLICIDAD PAGADA POR ANTICIPADO 1.01.04.03.001 Publicidad pagada por anticipado

1.01.04.04. ANTICIPOS A PROVEEDORES 1.01.04.04.001 Anticipos a Proveedores

1.01.04.05. OTROS ANTICIPOS ENTREGADOS 1.01.04.05.001 Otros Anticipos entregados

1.01.04.06. DIVIDENDOS PAGADOS POR ANTICIPADO 1.01.04.06.001 Dividendos pagados por anticipado

1.01.05. ACTIVOS POR IMPUESTOS CORRIENTES

1.01.05.01. CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA (IVA) 1.01.05.01.001 12% Adquisiciones y Pagos (Excluye Activos Fijos)

1.01.05.01.002 12% Adquisiciones Locales Activos Fijos