UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

HERRAMIENTAS DE CONTROL INTERNO PARA LA EMPRESA COMGUAPO`S DE LA CIUDAD DE OTAVALO

AUTORA: VEGA CERÓN BETTHY GEOVANNA TUTORA: DRA. GERMANIA ARCINIEGAS, Msc.

II

CERTIFICACIÓN DEL ASESOR

Ibarra, 25 De Mayo del 2014

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “HERRAMIENTAS DE CONTROL INTERNO PARA LA EMPRESA COMGUAPO`S DE LA CIUDAD DE OTAVALO”, fue elaborado por: VEGA CERÓN BETTHYGEOVANNA, cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes “UNIANDES” exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

____________________________ Dra. Germania Arciniegas, M.S.C.

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES” declaro que el contenido de la tesis “HERRAMIENTAS DE CONTROL INTERNO PARA LA EMPRESA COMGUAPO`S DE LA CIUDAD DE OTAVALO”, presentada como requisito de graduación de Ingeniero en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mí autoría y total responsabilidad.

Atentamente,

_____________________________ Vega Cerón Betthy Geovanna

IV

DEDICATORIA

Este trabajo lo dedico a Dios quien me ha dado la vida, salud y sabiduría para seguir adelante. A mis padres quienes con sus consejos supieron guiar el logro de los objetivos, dándome ejemplos de superación y entrega e impulsándome cada vez que decaía o me quería dar por vencida.

A mis amigos y maestros por su apoyo incondicional en cada una de las etapas por las que tuve que pasar. En fin a todas aquellas personas que de una amanera u otra contribuyeron para la realización de esta investigación.

Espero no defraudarlos y contar con su apoyo, comprensión y consejos siempre que lo necesite.

V

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de progresar día a día, por iluminarme y guiarme hacia el camino correcto el cual me permitió continuar con los proyectos y metas, a mi familia y amigos por ser el apoyo constante tanto en lo espiritual como en lo moral y por depositar toda la confianza y esperanza en mí.

Mis sinceros agradecimientos a los docentes por compartir sus conocimientos y destrezas mediante sus metodologías de enseñanza e imparcialidad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

Así como también a todas aquellas personas que pusieron su granito de arena para que este sueño se hiciera realidad.

VI

INDICE GENERAL

INTRODUCCIÓN……… 1

Antecedentes de la investigación. …..………... 1

Planteamiento del problema……..………. 1

Formulación del problema. ……..………. 2

Delimitación del problema. …..……… 2

Objeto de Investigación y campo de acción. …..……….. 2

Identificación de la Línea de Investigación. …..……… 2

Objetivo general……..………... 2

Objetivo (s) específico (s)…..………….………... 2

Idea a Defender………. 2

Justificación del tema ……….………… 3

Estrategia y diseño metodológico ……….. ……… 3

Resumen de la estructura de la tesis………..….….……… 3

Elementos de novedad, aporte teórico y significación práctica………..……….…...…….3

INTRODUCCIÓN ... 1

CAPÍTULO I ... 4

MARCO TEÓRICO ... 4

1.1. Origen y evolución del proceso de auditoría ... 4

1.2. Análisis de las distintas posiciones teóricas sobre el proceso de auditoría ... 7

1.2.1. Auditoría ... 7

1.3. Valoración crítica de los conceptos principales ... 10

1.3.1. Control ... 10

1.3.2. Control Interno ... 11

1.3.3. Contabilidad ... 13

1.3.4. Herramientas administrativas ... 14

1.3.5. Finanzas ... 16

1.3.6. Herramientas financieras ... 18

1.3.7. Cartera ... 20

1.3.8. Cuentas por cobrar ... 21

VII

1.5. Conclusiones parciales del capítulo. ... 24

CAPÍTULO II. ... 25

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 25

2.1. Caracterización de la empresa, problema seleccionado para la investigación25 2.2. Metodología a emplear ... 26

2.2.1. Modalidad ... 26

2.2.2. Tipo de Investigación. ... 26

2.2.3. Métodos ... 27

2.2.4. Técnicas ... 28

2.2.5. Herramientas ... 29

2.2.6. Análisis de la entrevista ... 29

2.2.7. Identificación de variables ... 30

2.2.8. Resultados ... 31

2.2.9. Herramientas de control interno ... 36

2.3. Conclusiones parciales del capítulo ... 37

CAPÍTULO III ... 38

DESARROLLO DE LA PROPUESTA ... 38

3.1. Título ... 38

3.1.1. Objetivo de la propuesta ... 38

3.2. Lineamientos Administrativos ... 38

3.2.1. Imagen corporativa ... 38

3.3. Base de datos ... 40

3.3.1. Normativa ... 40

3.4. Procesos ... 42

3.4.1. Flujograma ventas contado ... 42

3.4.2. Flujograma ventas a crédito ... 44

3.4.3. Flujograma seguimiento del crédito ... 48

3.4.4. Flujograma Recuperación cartera ... 51

3.4.5. Flujograma de Ingresos ... 55

3.4.6. Flujograma de compras ... 58

3.4.7. Flujograma de Pagos ... 61

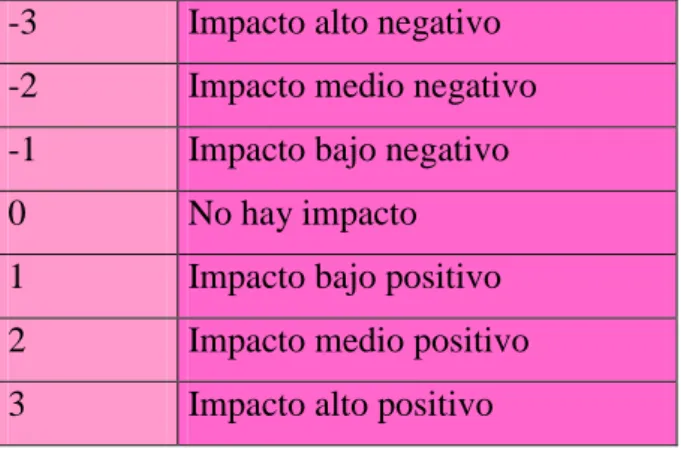

3.4.8. Impactos ... 62

VIII

3.5. Conclusiones parciales del capítulo ... 70

CONCLUSIONES GENERALES ... 71

RECOMENDACIONES ... 72

BIBLIOGRAFÍA ... 73

IX

ÍNDICE DE TABLAS

Tabla 1. Población y muestra ... 28

Tabla 2 Análisis vertical ... 32

Tabla 3, Nivel cumplimiento control interno ... 33

Tabla 4. Resumen de la evaluación de los 8 componentes del control interno ... 33

Tabla 5. Nivel cumplimiento control interno ... 35

Tabla 6, Resumen de la evaluación de herramientas de control ... 35

Tabla 7. Tabla medición impactos ... 63

Tabla 8. Impacto social ... 63

Tabla 9. Impacto ambiental ... 64

Tabla 10. Impacto administrativo ... 65

Tabla 11. Impacto organizacional ... 66

Tabla 12. Impacto económico ... 66

X

ÌNDICE DE FIGURAS

Figura 1Proceso de Auditoría ... 8

Figura 2 Clasificación Auditoría ... 9

Figura 3 Componentes Control Interno ... 11

Figura 4. Herramientas Administrativas ... 15

Figura 5. Elementos ... 16

Figura 6. Herramientas financieras base ... 19

Figura 7. Herramientas financieras de análisis ... 19

Figura 8. Herramientas financieras de evaluación ... 20

Figura 9. Interpretación de Resultados control interno ... 34

Figura 10.Propuesta ... 36

Figura 11. Organigrama estructural ... 40

Figura 12, Normativa ... 41

Figura 13. Propuesta ... 42

Figura 14. Propuesta ... 44

Figura 15. Propuesta ... 48

Figura 16, Propuesta ... 51

Figura 17, Propuesta ... 52

Figura 18. Propuesta ... 55

Figura 19. Propuesta ... 58

XI

ÍNDICE DE FORMATOS

Formato 1 Solicitud de crédito ... 47

Formato 2, Check List de verificación ... 50

Formato 3, Ficha de seguimiento ... 50

Formato 4, Comprobante de pago ... 57

XII

RESUMEN EJECUTIVO

En el Ecuador una de las actividades económicas más importantes es el comercio para conseguir toda clase de productos y a la vez tener una fuente de patrimonio, además permite al ser humano entrar en contacto con otras empresas y así dar el intercambio de productos entre diversas comunidades y ciudades, para su desarrollo es necesario llevar un Control Interno que permita y contribuya a la seguridad de la empresa en todos sus procesos que requieran utilizando los recursos disponibles con eficiencia, efectividad, eficacia y economía logrando los objetivos de cada proceso.

La modalidad de la investigación es cuali-cuantitativa ya que se considera ciertas características de la empresa en las que se utiliza técnicas de apoyo para identificar la realidad de COMGUAPO’S a esto se suma la aplicación de una encuesta sobre herramientas de control para visualizar las necesidades de la misma.

La incorporación de este proyecto implica la aplicación de un modelo gráfico que contiene los tipos de control, las herramientas e indicadores financieros y en base a esto realizar un cuestionario COSO II ERM basada en ocho componentes para el área de cartera y medir el porcentaje de riesgo que este tenga a fin de establecer las herramientas más idóneas que logren orientar el manejo eficiente de la cartera de la empresa COMGUASPO’S.

XIII

EXECUTIVE SUMMARY

In Ecuador one of the most important economic activity is trading to get all kind of products and also have a source of wealth,also itallows humans to come into contact with other firms and thus give the exchange of products among various communities and cities, for its development it is necessary to keep internal control that lets and contributes to the security of the enterprise in all required processes using available resources with efficiency, effectiveness, efficacy and economy achieving the objectives of each process. The type of research is qualitative and quantitative as it considers certain characteristics of the firm in which techniques of support are used to identify the reality of COMGUAPO'S, for this, it is added the application of a survey about monitoring tools to visualize the needs of the same.

The incorporation of this project involves the application of a graphical model that contains the types of control, tools and financial indicators and in base on this a COSO ERM II questionnaire is developed based on eight components for the portfolio area and measure the percentage of risk that this hast to establish the most suitable tools that are able to influence the efficient management of the COMGUASPO'S company’s loan portfolio.

1

INTRODUCCIÓN

Antecedentes de la investigación: Para el desarrollo de la presente, se realizó una investigación de los trabajos afines los cuales aportará información complementaria a los aspectos relacionados con el problema en estudio.

En la actualidad el control interno se lo utiliza en toda clase de empresas por lo que a continuación se presenta un análisis situacional de la empresa COMGUAPOS, teniendo como propósito un control adecuado de la cartera sea esta por cobrar o pagar a través de Herramientas de control Interno.

COMGUAPOS está situada en la ciudad de Otavalo, Cdla. Rumiñahui en las calles Virgilio Chávez s/n y José María Troya contando con una gran variedad de productos, así tenemos llantas en todas las marcas, rines, baterías, equipos de seguridad, entre otros, cuenta con un personal adecuado para la administración, a pesar de tener todos estos servicios y productos la competencia aumenta cada día más. Por otro lado también se ha podido notar que existe un mal manejo en cuanto a las cuentas por cobrar o pagar ya que no se ha tomado en cuenta a quien se puede vender o comprar los productos ocasionando así una pérdida de clientes y afectando a la recuperación de cartera por lo que la liquidez de la empresa tiene falencias.

No existen normas ni políticas fijadas por lo que es difícil conocer los rangos de cada cliente, las especificaciones de a quién se le puede otorgar crédito y a quien no, además no se puede fijar los montos y el tiempo en el que tienen que cancelar dicha deuda es por ello que la empresa se encuentra en riesgo latente, llevándola a un abismo financiero poco factible de recuperación.

Al otorgar un crédito no se les pide los suficientes datos a los clientes por lo que no se tiene un respaldo a la hora de llegar a trámites legales, esto genera tiempo y paciencia, puesto que primero hay que buscarles en conocidos o en referencias que gente conocida nos brinde. Además no se cuenta con un sistema de contabilidad en el cual se lleve un registro riguroso de los movimientos del día a día.

2

herramientas de control interno para mejorar el manejo de cartera de la empresa ya que será de mucha importancia para la misma. Utilizando así como objeto de información a los procesos de Auditoría pues así se podrá recolectar toda la información necesaria que permita emitir opiniones sobre las actividades y procesos que se desarrollan mediante el campo de acción Control Interno que dejara precisar el desarrollo de actividades y relaciones entre clientes y propietario.

Se desempeñara como línea de investigación a la Auditoría con el objetivo de diseñar herramientas de control interno para el manejo eficiente de la cartera de la empresa COMGUAPO`S de la ciudad de Otavalo, fundamentando bibliográficamente las herramientas de control interno, así como también diagnosticando la situación actual de la empresa, además se identificaran los componentes más idóneos que permitan el desarrollo de las herramientas de control interno haciendo validar la propuesta mediante la opinión de expertos.

Con lo anterior mencionado se pretende manejar eficientemente la cartera de la empresaCOMGUAPO`S de la ciudad de Otavalo, ya que un buen manejo de cartera a través del control interno puede identificar problemas en el sistema de información de recursos humanos y en las herramientas de cartera para así poder tener un control adecuado.

3

para la investigación a realizarse yendo así de lo más importante a lo más pequeño pero no quiere decir que con eso no sea importante

El segundo capítulo consta de la parte metodológica, de los métodos, técnica e instrumentos que van a ser aplicables en la propuesta y así dar solución al problema encontrado en la empresa, contiene aspectos de orden administrativo y financiero para el levantamiento adecuado de información a través del análisis, interpretación y lógica de la misma.

El tercer capítulo está vinculado con el desarrollo de la propuesta sobe el diseño de herramientas de control interno para maneja eficientemente la cartera de la empresa, misma que se realiza de acuerdo a investigaciones a través del COSO ERM II utilizando sus 8 componentes y entrevistando al encargado de cada departamento en la empresa, además se utilizó un cuestionario basado en herramientas de control interno para ver que herramientas se cumplen y ver la situación de la empresa proponiendo las que no se den, además se realizó un análisis sobre los riesgos en cada uno de los cuestionarios haciendo un informe de cada uno de ellos.

4

CAPÍTULO I

MARCO TEÓRICO

1.1.Origen y evolución del proceso de auditoría

El origen etimológico de la palabra es el verbo inglés "Audit", que significa "comprobar", y es utilizado principalmente en el "Auditaccounting", deriva del latín audire que significa arte de oír”. Desde el principio los gobiernos se preocuparon por llevar la cuenta de entradas y salidas de dinero y el cobro de los impuestos, y como parte integrante de esa preocupación fue el establecimiento de controles, incluso auditorías para disminuir los errores y fraudes por parte de funcionarios incompetentes o faltos de honradez. (Suarez, 2008)

Sin embargo,los antecedentes de la auditoria, los encontramos en el siglo XIX, por el año 1862 donde aparece por primera vez la profesión de auditor o de desarrollo de auditoría bajo la supervisión de la ley británica de Sociedades anónimas.

Para evitar todo tipo de fraude en las cuentas, era necesaria una correcta inspección de las cuentas por parte de personas especializadas y ajenas al proceso, que garantizaran los resultados sin sumarse o participar en el desfalco.

La revolución industrial llevada a cabo en la segunda mitad del siglo XVIII, imprimió nuevas direcciones a las técnicas contables, especialmente a la auditoria, pasando a atender las necesidades creadas por la aparición de las grandes empresas.(Silva, 2012)

Llegando a Estados Unidos, donde los antecedentes de las auditorias actuales fueron forjándose, en busca de nuevos objetivos donde la detección y la prevención del fraude pasaban a segundo plano y perdía cierta importancia.(Silva, 2012)

Tras 1933 se inician cambios importantes en la orientación de la auditoría contable, siendo el fraude el motor inicial de la acción de auditar para determinar la veracidad de los Estados Financieros.(Julve, 1991)

5

el mismo año se emitió el pronunciamiento Nº1 Extensión del procedimiento de auditoría.(Oswaldo, 2011)

También en los Estados Unidos de Norteamérica, una importante asociación cuida las normas de auditoría, la cual publicó diversos reglamentos, de los cuales el primero que conocemos data de octubre de 1.939, en tanto otros consolidaron las diversas normas en diciembre de 1.939, marzo de 1.941, junio de 1942 y diciembre de 1.943. (Silva, 2012)

(Oswaldo)En 1940 los objetivos de las auditorias abarcaban, no tanto el fraude, como las posiciones financieras de la empresa o de los socios o clientes que las constituían, de modo que se pudieran establecer objetivos económicos en función de dichos estudios. Además se reconoció el reglamento “S-X” la importancia de la evaluación del control interno para así evaluar el sistema de control interno.

En 1947 el AICPAemitió la declaración Tentativa sobre Normas de Auditoría su importancia y alcance en las que fueran definidas las normas de auditoría generalmente aceptadas. (Oswaldo, 2011)

En 1949 la Oficina de Contabilidad General del gobierno americano todavía recibía copia de cada uno de los millones de documentos contables para verificar la exactitud y veracidad de cada uno. No obstante a eso la profesión de auditoría se orienta más al examen de los sistemas contables. Sin embargo la confusión de los objetivos caracterizaba este periodo.(Julve, 1991)

En 1951 el AICPA lanza su “Coditification of Statements On Auditing Procedure” en el que puede leerse que cuando el examen de un auditor independiente que tiene por objeto emitir una opinión sobre los EE.FF, revele circunstancias específicas que hagan surgir sospechas sobre la existencia de un fraude.(Julve, 1991)

6

amplio en el control del mismo, y que llevo al Marco Integrador de Control Interno, COSO, en 1992, siendo un quiebre en la evolución del control.(Oswaldo, 2011)

El control interno es definido de varias maneras, por ello en la recolección el que más éxito y reconocimiento internacional ha tenido es el COSO, si bien hay otras alternativas entre ellas Turnbull (Reino Unido) y Coco (Canadá). (Samuel, 2009)

El proceso de control interno lo separa 5 componentes al igual que Turnbull y Coco en el fondo son bien parecidos. Turnbull se localiza más en el gobierno corporativo y en las estructuras de toma de decisiones de la Unión Europea, mientras que Coco aborda el control en un nivel más amplio centrándose en las personas. Pero en 1992 se dio una sola definición del COSO.(Samuel, 2009)

Por otro lado en con la teoría de la Agencia se puede tener una mejor comprensión interdisciplinaria y sistémico que se emplea en el análisis, siendo así una ficción legal que sirve como enlace para un conjunto de relaciones contractuales entre factores de producción.(Blanco & Cante, 2005)

7

1.2.Análisis de las distintas posiciones teóricas sobre el proceso de auditoría

1.2.1. Auditoría

Según Lorenzo (2011), florentino (2010), Ramón (2009)y Puga (2008) concuerdan: “Es un examen independiente y sistemático realizado para determinar si las actividades y resultados cumplen con lo establecido y así examinar y evaluar las actividades de una entidad con el propósito de opinar sobre ellas.

Con lo mencionado anteriormente se puede decir que la auditoría es un examen crítico, posterior y sistemático que realiza una persona o grupo de personas independientes de una empresa o entidad económica para determinar si los procedimientos o acciones realizadas están siendo bien realizados de acuerdo a sus objetivos o de acuerdo a la Ley.

El proceso de auditoría es de suma importancia ya que se realizan para determinar la adecuación del sistema de control de la organización, la conformidad del personal y la eficacia de las distintas actividades que se desarrollan dentro de la entidad.(Samuel, 2009) (Acosta)Es importante la Auditoria ya que al ser un examen posterior que realiza un auditor a las acciones realizadas se puede verificar la confiabilidad y exactitud de las operaciones de la empresa convirtiéndose en un medio y un instrumento para evaluar a la empresa midiendo su eficiencia, eficacia y efectividad y a la vez evaluando los controles internos que se maneja dentro de la empresa.

Los objetivos que tiene el proceso de auditoría es obtener evidencia y evaluarla objetivamente para de esta manera poder medir la eficiencia de las actividades, responsabilidades, normas, controles que se desarrollan dentro de la organización proponiéndoles un análisis, estimaciones, recomendaciones y todos los comentarios necesarios referentes a las actividades revisadas(Cepeda, 2008)

La finalidad de la Auditoría interna es prestar un servicio de asistencia constructiva a la administración, con el propósito de mejorar la conducción de las operaciones y de obtener un mayor beneficio económico para la empresa o un cumplimiento más eficaz de sus objetivos institucionales. (Sharaf, 2010)

8

que le sirven para obtener operaciones más eficientes y lucrativas para su empresa. (Whittington, 2009)

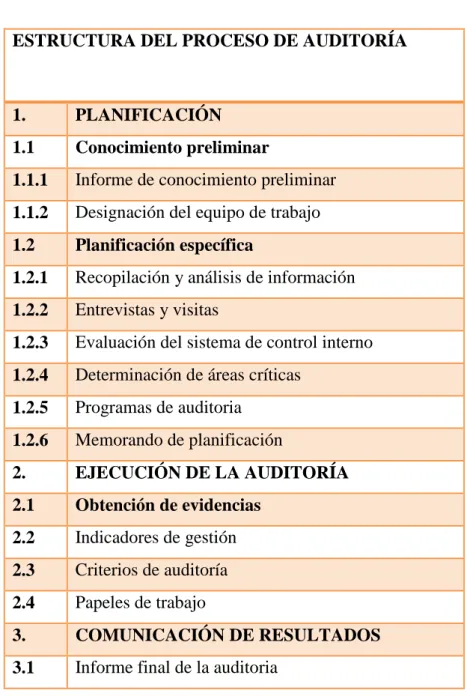

1.2.1.1.Proceso de una Auditoría

ESTRUCTURA DEL PROCESO DE AUDITORÍA

1. PLANIFICACIÓN

1.1 Conocimiento preliminar

1.1.1 Informe de conocimiento preliminar

1.1.2 Designación del equipo de trabajo

1.2 Planificación específica

1.2.1 Recopilación y análisis de información

1.2.2 Entrevistas y visitas

1.2.3 Evaluación del sistema de control interno

1.2.4 Determinación de áreas críticas

1.2.5 Programas de auditoria

1.2.6 Memorando de planificación

2. EJECUCIÓN DE LA AUDITORÍA

2.1 Obtención de evidencias 2.2 Indicadores de gestión

2.3 Criterios de auditoría

2.4 Papeles de trabajo

3. COMUNICACIÓN DE RESULTADOS

3.1 Informe final de la auditoria

Figura 1Proceso de Auditoría

9 1.2.1.2.Clasificación de auditoría

AUDITORÍA OBJETIVO Y NORMATIVIDAD

Financiera

Examen y revisión de Estados Financiero, con base en los lineamientos del Instituto Mexicano de Contadores Públicos

Fiscal

Verificación del cumplimiento de obligaciones tributarias, de acuerdo con la normatividad de la Secretaria de Hacienda y Crédito Público.

Operacional

Revisar el desarrollo y eficiencia en la realización de operaciones y procesos, con base en los lineamientos del Instituto Mexicano de Contadores Públicos

Administrativa

Evaluar la administración general, su proceso, cumplimiento y promoción. Su normativa General está delimitada por el conocimiento de esta disciplina.

Informática

Revisa y evalúa actividades de tipo funcional, así como el hardware y el software, de acuerdo con lineamientos de las Asociación Mexicana de Auditores de Informática.

Integral

Evalúa la eficacia y eficiencia, así como la toma de decisiones, su repercusión y resultados.

Ambiental

Evalúa y examina los procesos e impactos industriales en el medio ambiente y recursos materiales, con base en los lineamientos de normatividad oficiales de la autoridad Federal y estatal en la materia

Calidad

Evalúa tanto la calidad del producto o servicio como la del proceso, de acuerdo con la normatividad establecida por esta disciplina.

Social

Evalúa en forma fiel la actitud y comportamiento social del negocio, con base en las normas de ética y sociales.

Gubernamental

Examina operaciones de diferente naturaleza en entidades y dependencias del sector público, con base en preceptos de índole constitucional.

Figura 2Clasificación Auditoría

10

1.3.Valoración crítica de los conceptos principales

1.3.1. Control 1.3.1.1.Definición

Según Robbins (2010) “es el proceso que consiste en supervisar las actividades para garantizar que se realice según lo planeado y corregir cualquier desviación significativa”. 1.3.1.2.Tipos de control

En la práctica se utiliza preferentemente los siguientes tipos de control, que estudian las desviaciones, sus causas y fija responsabilidades en función del tipo de empresa en donde el control va a ser aplicado.

Control previo

Según Martínez(2010) y Huamán (2010)determinan el control previo o preliminar es aquel que se centra en prevenir posibles desvíos en cuanto a los recursos de la organización. Este contribuye a que los resultados se comparen favorablemente con los recursos planeados, teniendo en cuenta las políticas planteadas por la empresa, ya que son las directrices que han de guiar las acciones futuras.

Control concurrente

El control concurrente según Carvalho (2009), Boland y Gismano (2008)“consiste en el seguimiento de las operaciones en curso para asegurar que se procure alcanzar los objetivos. Este control puede corregir los problemas antes que se vuelvan muy costos o peligrosos consiste básicamente en las acciones de los supervisores que dirigen el trabajo de sus subalternos para asegurarse que las funciones que se le han encomendado las realicen adecuadamente.

Control posterior

11

Es el examen de las operaciones financieras, administrativas, que se efectúa después que estas se han producido, con el objeto de verificarlas, revisarlas, analizarlas y en general evaluarlas de acuerdo a la documentación y resultados de las mismas.(Hosquisson, Ireland, Ho, & Hosquisson, 2010)

1.3.2. Control Interno 1.3.2.1.Concepto

Según Estupiñan (2010), Lara(2013) y Mantilla (2009)“son los pasos que da un negocio para evitar el fraude, estableciendo reglas y tareas para gestionar las operaciones de una organización dando así seguridad razonable sobre el logro de objetivos de la entidad con relación a la contabilidad, información financiera, efectividad y eficiencia para cumplir con las leyes y regulaciones aplicables.

1.3.2.2.Componentes del control interno.

1 El ambiente de control

2 El proceso de valoración del riesgo de la entidad

3 El sistema de información, incluyendo los procesos de negocios relacionados, relevantes para la información financiera y la comunicación.

4 Las actividades de control

5 El monitoreo del control interno

Figura3. Componentes Control Interno

Fuente: Samuel Alberto, Mantilla en su libro de Auditoría de control interno, 2009

“El control interno consta de ocho componentes interrelacionados, derivados de la manera como la administración realiza los negocios y están integrados al proceso de administración”. (Mantilla S. A., 2009)

Ambiente de control

12

Es en esencia el principal elemento sobre el que se sustenta o actúan los otros cuatro componentes e indispensable, a su vez, para la realización de los propios objetivos de control. (Estupiñan, 2009)

Establecimiento de objetivos

Los objetivos se fijan a escala estratégica, establecimiento en ellos una base para los objetivos operativos, de información y de cumplimiento. Cada entidad se enfrenta a una gama de riesgos procedentes de fuentes externas e internas y una condición previa para la identificación eficaz de eventos, la evaluación de sus riesgos y la respuesta a ellos es fijar los objetivos, que tienen que estar alineados con el riesgo aceptado por la entidad, que orienta a su vez los niveles de tolerancia al riesgo de la misma.(COSO, 2004)

Identificación de eventos

Consiste en la identificación de eventos potenciales de fuentes internas o externas que afecta a la implementación de la estrategia o a la consecución de los objetivos, los eventos identificados pueden ser positivos o negativos y deben ser diferenciados entre riesgos y oportunidades.

Evaluación de riesgos

Consiste en identificar los riesgos relevantes para el logro de objetivos, y sirve de base para determinar cómo deben gestionarse los riesgos. Debido a que las condiciones económicas, industriales, legislativas y operativas continuarán cambiando continuamente, es necesario disponer de mecanismos para identificar y afrontar los riesgos asociados con el cambio. (Auditores Internos España, 2009)

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto las que influyen dentro o fuera de la organización.

Respuesta a los riesgos

13

una serie de acciones para alinearlos con el riesgo aceptado, se analiza el costo – beneficio, estableciendo un nivel de tolerancia al riesgo.

Actividades de control

Se refiere a las políticas y los procedimientos que ayudan a asegurar que las directrices administrativas se lleven a cabo y ayudan a tomar las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. (NASAUDIT, 2009)

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad.

Información y comunicación

Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que les permita a los empleados cumplir con sus responsabilidades.

La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización. Todo el personal debe recibir un mensaje claro de parte de la alta gerencia de que las responsabilidades de control deben tomarse seriamente.

Monitoreo

Todo el proceso debe ser supervisado, introduciéndose las modificaciones pertinentes cuando se estime necesario de esta forma el sistema puede reaccionar ágilmente y cambiar de acuerdo a las circunstancias; este componente es primordial debido a se logra monitorear el proceso de administración. (Cano, 2011)

1.3.3. Contabilidad 1.3.3.1. Concepto

14

La contabilidad es una técnica que permite el análisis, clasificación, registro, control e interpretación de los movimientos realizados dentro de una empresa con el objetivo de conocer su situación tanto económica como financiera dentro de un ejercicio contable. 1.3.3.2.Funciones de contabilidad son:

Función histórica: se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa. (Valdivieso, 2011)

Función estadística: es el reflejo de los hechos económicos, en cantidades que dan una visión real de la forma como queda afectada por ellos la situación del negocio. (Valdivieso, 2011).

1.3.4. Herramientas administrativas

Por medio de estas herramientas aprendemos el conjunto de técnicas efectivas y sencillas, que permiten identificar, analizar y solucionar problemas usando datos y procesos de razonamiento lógico y estructurado, se pueden utilizar en la vida diaria.

Sirven para tener una dirección clara para saber qué medidas tomar por cada problema y así poder identificar las causas y efectos para llegar a la raíz del problema y se cambia lo que sea necesario.

1.3.4.1. Concepto

Las herramientas gerenciales o administrativas no son más que un auxilio o una serie de

técnicas modernas que les permite a los gerentes tomar decisiones cruciales y oportunas

ante algún tipo de disparidad o desequilibrio en los procesos productivos, económicos,

políticos y sobre todo sociales que constituyen la naturaleza y esencia de la empresa.

15

Figura 4.Herramientas Administrativas

Fuente: Art. De Jesús Uscanga Morales, 2012

Cuadro de Mando Integral: es una metodología o técnica de gestión, que ayuda a las organizaciones a transformar su estrategia en objetivos operativos medibles y relacionados entre sí, facilitando que los comportamientos de las personas clave de la organización y sus recursos se encuentren estratégicamente alineados. (Baraybar, 2011) El coaching gerencial: es una práctica que ha sido ampliamente acogida por empresas locales y globales que se desempeñan exitosamente en los negocios de hoy. Este estilo de liderazgo rompe con el paradigma que prioriza e enfoque en resultados financieros para la eficiencia de las empresas. Está relacionado con el cambio a distintos niveles, mejorando las competencias actuales, las técnicas de aprendizaje, los valores, las creencias y los comportamientos tanto en el ámbito personal como organizativo. (Tobar, 2010)

Outsoursing: es una herramienta de gestión que, por sus especiales características en sus bases de negocio, ha llegado a las pequeñas empresas y las administraciones locales.(Carro, 2009)

Seis Sigma:es una metodología de mejora de procesos, centrada en la reducción de la variabilidad de los mismos que persiguen reducir o eliminar los defectos en la entrega

Herramientas

Administrativas

Diagrama de afinidad

lluvia de ideas

Diagrama de flujo

Diagrama del árbol Diagrama

matricial Justo a tiempo

Downsizing Benchmarking

16

de un producto o servicio al cliente. Utiliza herramientas estadísticas para la caracterización y el estudio de los procesos. (Marqués, 2010)

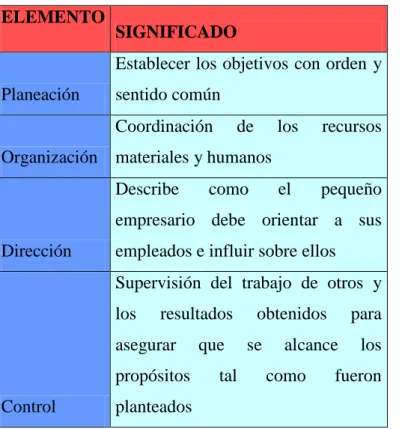

1.3.4.3. Administración

Consiste en todas las actividades que se emprenden para coordinar el esfuerzo de un grupo; es decir, es el conjunto de labores que se emprenden para alcanzar las metas u objetivos de la empresa con la ayuda de las personas y los recursos. (Rojas, 2010)

Elementos de la administración

ELEMENTO

SIGNIFICADO

Planeación

Establecer los objetivos con orden y sentido común

Organización

Coordinación de los recursos materiales y humanos

Dirección

Describe como el pequeño empresario debe orientar a sus empleados e influir sobre ellos

Control

Supervisión del trabajo de otros y los resultados obtenidos para asegurar que se alcance los propósitos tal como fueron planteados

Figura 5. Elementos

Fuente: Servulo Anzola Rojas en su libro de Administración pequeñas Empresas, 2010, pág. 52-53.

1.3.5. Finanzas 1.3.5.1. Concepto

17

Es un aspecto monetario de la empresa, su tarea se enfoca en mantener la liquidez y lo lucrativo, además debe generar un financiamiento adecuado para cubrir las obligaciones y obtener utilidades.

1.3.5.2. Análisis financiero

Es un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados Financieros y los datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias, indicadores y estados financieros, complementarios o auxiliares, los cuales sirven para evaluar el desempeño financiero y operacional de la empresa.(Anaya, 2011)

1.3.5.3. Información financiera

Es la que produce la contabilidad, indispensable para la administración y desarrollo de las empresas, es usada por la gerencia y personas que trabajan dentro de una empresa. Además es un conjunto integrado de estados financieros y notas para expresar cuál es la situación financiera, resultado de operaciones. (Padilla, 2012)

1.3.5.4. Balance general:

Representa la situación de los activos, pasivos y patrimonio, en sí representa la situación financiera o las condiciones de un negocio a una fecha determinada.

1.3.5.5. Estado de Pérdidas y Ganancias

Este muestra los ingresos y los gastos, así como la utilidad o pérdida resultante de las operaciones de una empresa durante un periodo de tiempo que generalmente es de un año. 1.3.5.6. Métodos del análisis financiero

Los métodos del análisis financiero son técnicas mediante las cuales se realiza el estudio financiero de las empresas. Una de las cualidades de los métodos de análisis financiero es suplicar y reducir los datos descriptivos y numéricos que integran los Estados Financieros 1.3.5.6.1. Método Vertical

18

un subgrupo de cuentas o del total de las partidas que constituyen los estados financieros, mientras que Anaya(2011), concreta que el análisis vertical consiste en tomar un solo estado financiero y relacionar cada una de sus partes con un total determinado, dentro del mismo estado, el cual se denomina cifra base.

El análisis vertical es muy importante porque permite determinar el porcentaje que ocupa cada cuenta en el total de los estados financieros y observar su comportamiento a lo largo de la vida de la empresa.

1.3.5.7. Indicadores financieros

Según la opinión de Anaya (2011), los indicadores financieros constituyen la forma más común de análisis, también sirve para conocer la situación financiera, su situación económica y el desempeño financiero a lo largo de un tiempo.

Una razón financiera o indicador financiero es la relación entre dos o más (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones, el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que deseen alcanzar.

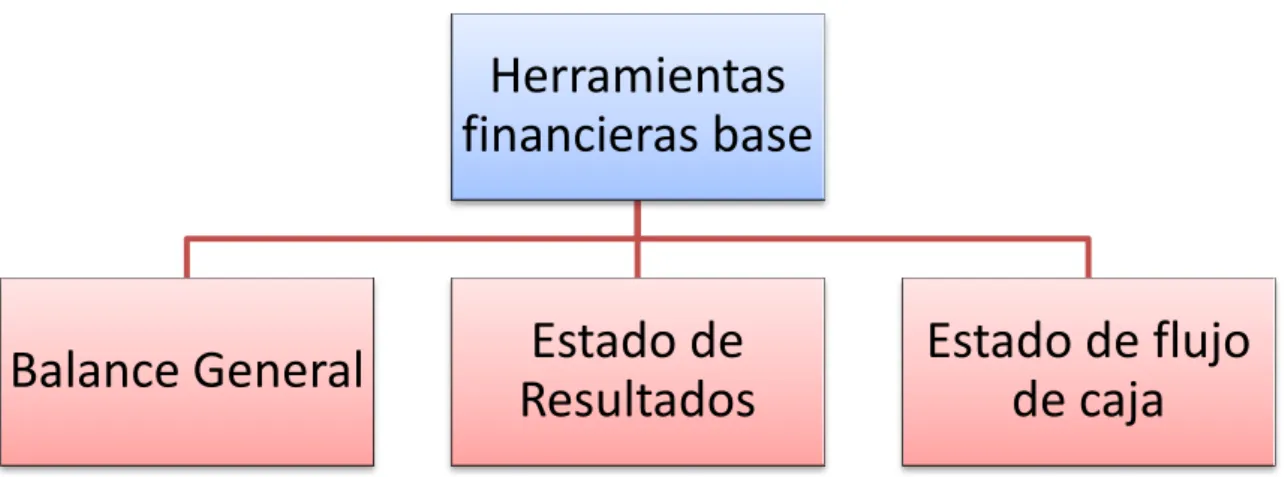

1.3.6. Herramientas financieras

Estas ofrecen estructura, información y recursos para sus decisiones relacionadas con el dinero y de esta manera reducir el temor a la incertidumbre financiera y aumentar la capacidad de tomar decisiones, en lugar de tener que reaccionar continuamente ante la crisis.(Padilla, 2012)

La aplicación de herramientas financieras en las empresas como búsqueda de información

útil para los administradores y personas encargadas de tomar decisiones que afecten la

estructura financiera de la organización se está convirtiendo en un factor clave para la

generación de valor.

1.3.6.1. Clasificación de Herramientas Financieras

19

Figura 6.Herramientas financieras base

Fuente: Documento de Análisis Financiero de Mg. Carlos Desmán Pulecio, Octubre del 2012

Herramientas financieras de análisis

Figura 7. Herramientas financieras de análisis

Fuente: Documento de Análisis Financiero de Mg. Carlos DussánPulecio, Octubre del 2012

Herramientas financieras de evaluación

Herramientas

financieras base

Balance General

Estado de

Resultados

Estado de flujo

de caja

Herramientas financieras de

análisis

Análisis horizontal

Razones

financieras Análisis vertical

Grado de apalancamiento

20

Figura 8.Herramientas financieras de evaluación

Fuente: Documento de Análisis Financiero de Mg. Carlos Desmán Pulecio, Octubre del 2012

1.3.7. Cartera

1.3.7.1.Análisis de cobranza

Consiste en estudiar el comportamiento de las cuentas por cobrar al cierre del mes y los históricos de cierre de la cartera deudora. Para esto se necesita antes de empaparse de información para luego segmentar la cartera según las reglas de ordenamiento que surjan de dicho análisis.

Los reportes de cobranzas son necesarios para que los gestores de cobranzas trabajen eficientemente, además de brindarle información para tomar una estrategia.

1.3.7.2.Rotación de cartera

Establece el número de veces que las cuentas por cobrar giran, en un promedio determinado de tiempo, generalmente un año, el indicador de rotación de cartera permite conocer la rapidez de la cobranza, pero no es útil para evaluar si dicha rotación está de acuerdo con las políticas de crédito fijadas por la empresa. (Johnny, 2011)

Herramientas financieras de Evaluación Tasa interna de

oportunidad

Relación costo beneficio

Tasa interna de retorno

Rentabilidad sobre la inversión Ganancias antes

de impuestos, intereses. Valor presente

neto Valor económico

21 1.3.7.3.Flujo de efectivo

Es el estado financiero más dinámico pues se puede considerar datos dependiendo del tipo de negocio desde periodos de un día, una semana, un mes, un trimestre o hasta un año, es importante conocer los saldos para no perder ni un instante con una tesorería abultada y ociosa que podría invertirse en el mercado de dinero. (Alvarez, 2012)

1.3.7.4.Liquidez

En una empresa mide su capacidad para hacer frente a sus compromisos de pago a corto plazo, cada empresa en función de su tamaño y de las variables de gestión que rigen el comportamiento de sus partidas de activo y pasivo circulante. (Pérez, 2013)

1.3.7.5.Rentabilidad

Es una relación porcentual que nos indica cuánto se obtiene a través del tiempo por cada unidad de recurso invertido, también se puede decir que es el cambio en el valor de un activo, más cualquier distribución en efectivo, expresado como un porcentaje del valor inicial. (Padilla, 2012)

1.3.8. Cuentas por cobrar 1.3.8.1.Concepto

Según Guajardo y Cantú(2014)menciona, “son al igual que cualquier otro activo, recursos económicos que son propiedad de una organización, los cuales generan un beneficio en el futuro; forman parte de la clasificación del activo circulante.

Las cuentas por cobrar son movimientos realizados por la empresa por cargos de facturas de venta a crédito realizadas a corto plazo a sus clientes siempre y cuando estos cancelen en las fechas correspondientes para el que fue brindado el crédito.

1.3.8.2.Documentos por cobrar

22

Al obtener un préstamo de una institución financiera o alguna otra entidad, en general se requiere que el prestatario pague ciertos honorarios, llamados intereses, por el uso del dinero. Cuando el prestatario recibe el dinero, firma una promesa por escrito de que pagará al prestamista en una fecha futura el monto del préstamo más los intereses. (Guajardo & Cantú, 2014)

1.3.8.3.Cuentas incobrables

Es normal que en una empresa que vende mercancías o presta servicios tenga clientes que no quieran cancelar sus deudas a estas se las denomina cuentas incobrables el cuál varía dependiendo de las políticas generales de crédito de la compañía. Al terminar un periodo contable se estima el porcentaje de cuentas incobrables para obtener una cifra aproximada de las perdidas en cuanto a estas cuentas que aparecerán en el estado de resultados.

23

1.4. Análisis crítico sobre los procesos de auditoría de la empresa “ComGuapos” de la ciudad de Otavalo.

La empresa presenta problemas de cartera debido a que muchos clientes no cancelan sus deudas a las fechas fijadas, ya que no se tiene un control riguroso de la solvencia de cada uno de los clientes y al tener cartera vencida marca la planeación financiera en actividades tanto operativas como de inversión y financiamiento pues dificulta la disponibilidad de efectivo ya sea para pagos de obligaciones de la empresa u otros desembolsos que se requieran, estos pueden ser pagos de cuotas de préstamos, pagos a proveedores o se requiera hacer una ampliación en la empresa. Se dispone también del Departamento de cobranzas pero estos tampoco dan resultados porque las nuevas leyes se demoran mucho o porque los clientes ponen trabas en este trámite inventando un sinnúmero de razones.

No existen normas ni políticas fijadas por lo que es difícil conocer los rangos de cada cliente, las especificaciones de a quién se le puede otorgar crédito y a quien no, además no se puede fijar los montos y el tiempo en el que tienen que cancelar dicha deuda por lo que la empresa se encuentra en riesgo latente, llevándola a un abismo financiero poco factible de recuperación.

Al tener cartera vencida hace que los indicadores financieros no sean reales pues al aplicar el indicador de liquidez arrojara como resultado un alto índice de liquidez que representa para la empresa un flujo de efectivo alto lo cual no es real porque ese dinero no se puede cobrar fácilmente, incluso habrá clientes a los que haya que aplicarles la ley.

24

1.5. Conclusiones parciales del capítulo.

El marco teórico utilizado en la presente investigación ayudó a tener una visión clara sobre las diversas opiniones acerca de cada tema que se utiliza en la realización de la misma, la cual se basa al ciclo de existencia y diversas perspectivas. La tesis surgió a partir de la identificación del problema acerca de la importancia de controlar bien la cartera de la empresa en cuestión.

25

CAPÍTULO II.

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 2.1. Caracterización de la empresa, problema seleccionado para la investigación

COMGUAPOS inició sus actividades el 20 de Mayo del 2007 siendo esta una sociedad compuesta por 8 hermanos los cuales trabajaban en conjunto, haciendo pedidos unidos, después de un largo periodo de trabajo se tomó la decisión de trabajar por separado es decir cada uno cogió la sucursal con la que trabajaba en cada ciudad. Además cada local puso su representante legal para llevar las cuentas así como las obligaciones que requieren las Leyes vigentes en nuestro país, desde entonces COMGUAPOS se ha convertido en un almacén de mucha acogida por parte de los clientes de la ciudad de Otavalo y sus alrededores.

COMGUAPOS está situada en la ciudad de Otavalo, Cdla Rumiñahui, en las calles Virgilio Chávez s/n y José María Troya contando con una gran variedad de productos, así tenemos llantas en todas las marcas, rines, baterías, equipos de seguridad, entre otros, cuenta con un personal adecuado para la administración, atención al cliente, contabilidad, etc. a pesar de tener todos estos servicios y productos la competencia aumenta cada día más. Por otro lado también se ha podido notar que existe un mal manejo en cuanto a las cuentas por cobrar ya que no se ha tomado en cuenta a quien se puede vender los productos ocasionando así una pérdida de clientes y afectando a la recuperación de cartera por lo que la liquidez de la empresa tiene falencias.

26

se puede fijar los montos y el tiempo en el que tienen que cancelar dicha deuda es por ello que la empresa se encuentra en riesgo latente, llevándola a un abismo financiero poco factible de recuperación.

Al tener cartera vencida hace que los indicadores financieros no sean reales pues al aplicar el indicador de liquidez arrojara como resultado un alto índice de liquidez que representa para la empresa un flujo de efectivo alto lo cual no es real porque ese dinero no se puede cobrar fácilmente, incluso habrá clientes a los que haya que aplicarles la ley.

Al otorgar un crédito no se les pide los suficientes datos a los clientes por lo que no se tiene un respaldo a la hora de llegar a trámites legales, esto genera tiempo y paciencia, puesto que primero hay que buscarles en conocidos o en referencias que gente conocida nos brinde. Además no se cuenta con un sistema de contabilidad en el cual se lleve un registro riguroso de los movimientos del día a día.

2.2. Metodología a emplear

2.2.1. Modalidad

2.2.1.1.Investigación Cual-Cuantitativa: porque se consideró ciertas características de los fenómenos de la empresa mediante técnicas de apoyo tratando de identificar la naturaleza profunda de la realidad así como también su estructura dinámica. Además permite liberar con el propietario su experiencia, su sentir, su opinión con respecto a los problemas de cartera existentes además se utilizó fórmulas estadísticas que permiten desarrollar la investigación del problema mediante la recopilación y análisis de datos numéricos o cuantitativos sobre variables determinadas.

2.2.2. Tipo de Investigación.

2.2.2.1.Aplicada: porque permitió establecer el objetivo general de la investigación, profundizando y ampliando el conocimiento para diagnosticar necesidades y problemas a efectos de aplicar lo aprendido.

27

problema mediante una convivencia con las personas implicadas para así obtener datos relevantes. La estrategia de recolección fue directa es decir de la realidad.

2.2.2.3.Bibliográfica: porque permitió considerar teoría y definiciones de diferentes autores para estructurar las bases teóricas de la investigación y sobre las áreas particulares hacia la construcción del objeto de investigación garantizando los fundamentos teóricos.

2.2.2.4.Descriptiva: porque me permitió describir todos los procesos que debo realizar en la ejecución de la tesis conociendo las situaciones, costumbres y actitudes predominantes en las actividades de la empresa, así como también me ayudo en la recolección de datos sobre la base de la hipótesis para luego exponer y resumir de manera cuidadosa y sacar conclusiones significativas para la investigación.

2.2.2.5.Explicativa: porque a base de los resultados obtenidos se pudo realizar un análisis del problema, buscando el porqué de los hechos mediantes el establecimiento de relaciones causa-efecto e identificando así las fallas o problemas de la empresa.

2.2.3. Métodos

2.2.3.1.Inductivo-Deductivo:Permitió llegar a conclusiones de carácter general sobre el análisis de la información captada de hechos y acontecimientos de carácter particular en donde tuvo mayor aplicación en el diagnóstico, también sirvió para llegar a definir elementos puntuales en la ejecución de la investigación, sobre la base de conceptos generales, leyes que nos proporciona el proceso administrativo, financiera, y todas las áreas relacionadas fundamentadas teóricamente en el presente estudio.

28

análisis los efectos presentados y construir explicaciones. Las partes específicas se las unió en un solo problema.

2.2.3.3.Descriptivo-Sistémico: porque permitió realizar una observación actual de los fenómenos y casos, así como también evaluar ciertas características del problema en estudio analizando los datos reunidos para descubrir cuáles son las variables relacionadas entre sí. sirvió para ajustar el objeto de investigación mediante la determinación de las causas que originan el problema de la empresa “ComGuapos”.

2.2.3.4.Histórico – lógico:Permitió recopilar información cronológica relacionada al crecimiento de la asociación, conociendo su desarrollo a través de los años, y observar la situación actual de la empresa.

2.2.3.5.Población y muestra: Para la muestra se tomó en cuenta a tres (3) personas de la población que labora en la empresa, por ser ésta una organización medianamente pequeña.

Tabla 1. Población y muestra

CARGO NUMERO

Propietaria 1

Gerente 1

Contador 1

Secretaria 1

TOTAL 4

Fuente:(Entrevista)

2.2.4. Técnicas

29

2.2.4.2.Cuestionario: en la investigación de igual manera se utilizó para recoger datos importantes facilitando así el análisis de resultados, también se pudo recabar mucha información relacionada con el problema de la investigación.

2.2.5. Herramientas

2.2.5.1.La Guía de entrevista: se utilizó una guía de entrevista la cual fue dirigida a los propietarios de la empresa con el fin de conocer aspectos relevantes en cuanto al problema de investigación, así como también se les pregunto sobre aspectos financieros. Se manejó preguntas abiertas y cerradas. Luego de realizar la entrevista efectivamente se llegó a la conclusión de que la empresa necesita un control más profundo en cuanto al manejo de cartera.

2.2.5.2. Cuestionario: se utilizó dos cuestionarios, uno relacionado con los 8 elementos de control interno el cual permitió visualizar en que elemento o en que pregunta está en nivel de riesgo alto medio o bajo, por otro lado se aplicó un cuestionario relacionado con las herramientas que deberían utilizar la empresa y ver así cuales se utilizan y cuáles deberían implementar.

2.2.6. Análisis de la entrevista

30

2.2.6.2.Análisis de la entrevista al Gerente: No existen normas ni políticas fijadas por lo que es difícil conocer los rangos de cada cliente, las especificaciones de a quién se le puede otorgar crédito y a quien no, además no se puede fijar los montos y el tiempo en el que tienen que cancelar dicha deuda por lo que la empresa se encuentra en riesgo latente, llevándola a un abismo financiero poco factible de recuperación.

Al tener cartera vencida hace que los indicadores financieros no sean reales pues al aplicar el indicador de liquidez arrojara como resultado un alto índice de liquidez que representa para la empresa un flujo de efectivo alto lo cual no es real porque ese dinero no se puede cobrar fácilmente, incluso habrá clientes a los que haya que aplicarles la ley.

2.2.6.3.Análisis de la entrevista al contador La empresa tiene falencias en el ámbito financiero, además la liquidez de la empresa no es buena lo que provoca que exista retrasos en los pagos a los proveedores, de igual manera una mala asignación de créditos sin realizar un estudio adecuado del riesgo crediticio por lo que ha provocado que la cartera sea de difícil recuperar, además existen retrasos en los pagos a la administración tributaria principalmente por hacer del IVA parte del dinero del negocio cuando es claro que el IVA es un impuesto que le pertenece al estado

2.2.6.4.Análisis de la entrevista a la secretaria: Al otorgar un crédito no se les pide los suficientes datos a los clientes por lo que no se tiene un respaldo a la hora de llegar a trámites legales, esto genera tiempo y paciencia, puesto que primero hay que buscarles en conocidos o en referencias que gente conocida nos brinde. Además no se cuenta con un sistema de contabilidad en el cual se lleve un registro riguroso de los movimientos del día a día.

31 2.2.7.2.Variable dependiente

Manejo de cartera de la empresa.

2.2.8. Resultados

2.2.8.1.Diagnóstico de Indicadores

A continuación se identifica la fórmula con la exposición de resultados para la especificación de la rotación de cartera y el análisis vertical de las diferentes cuentas de la empresa.

Rotación de cartera

ó

ó

ó

32 Análisis vertical

Tabla 2Análisis vertical

BALANCE GENERAL

ACTIVOS 2012 PORCEN. 2013 PORCEN. TOTAL

PORCEN. PROMEDIO

BANCOS 41.080,00 15% 501 0% 15% 8%

DxCob Letras 99.205,74 36% 94.202,20 45% 81% 41%

Inv. De

Mercaderías 22.108,54 8% 9.898,00 5% 13% 7%

EDIFICIO 80.000,00 29% 80.000,00 39% 68% 34%

Inventario

Tecni-centro 11.942,01 4% 11.345,67 5% 9% 5%

Vehículo 8.500,00 3%

- 3% 2%

Inventario

Seguridad 10.864,14 4% 11.127,85 5% 9% 5%

TOTAL

ACTIVOS 273.700,43 100% 207.074,72 100%

PASIVOS

CTAS X PAGAR 9.965,00 4% 9.965,00 5% 9% 5%

DOC. X PAGAR 176.952,73 65% 139.457,67 67% 132% 66%

PRESTAMOS

BANCARIOS 96.287,93 35% 75.788,59 37% 72% 36%

TOTAL

PASIVOS 283.205,66 225.211,26

PATRIMONIO -9.505,23 -3% -18.136,54 -9% -12% -6%

TOTAL

PASIVOS + K 273.700,43 100% 207.074,72 100% 200%

Fuente:Análisis Financiero Aplicado y Principios de administración financiera de Anaya, Héctor Ortiz, Colombia 2011

Diagnósticodel Cuestionario de Control Interno (ERM)

Se tomará en cuenta la siguiente fórmula para el cálculo general del control interno:

NC= Nivel de confianza

CT= Calificación total PT= Ponderación total

33

Tabla 3,Nivel cumplimiento control interno

ZONA CRÌTICA 15%-50%

SITUACIÓN DE DEBILIDAD ZONA DE

OPORTUNIDAD 51%-75%

DEBILIDAD DISCRETA

ZONA DE ÉXITO 76%-95%

SITUACIÓN FORTALEZA

Fuente: Escala de Likert

Luego de haber concluido con la aplicación del cuestionario COSO II ERM dirigido al área de cartera se determinó que tiene un nivel de cumplimiento de 42.16% que representa un nivel crítico para el área de la empresa

Resumen de la evaluación de los 8 componentes del control interno

En el siguiente cuadro se realizó un resumen general del nivel de desempeño que se obtuvo en los ocho elementos y luego se determinó que el cumplimiento por cada elemento de manera general la cual se detalla a continuación:

Tabla 4. Resumen de la evaluación de los 8 componentes del control interno

COMPONENTE PONDERACIÓN TOTAL CALIFIC. TOTAL NIVEL CONFIANZA NIVEL RIESGO

Ambiente Interno 16 4 25 ALTO

Establecimiento de

objetivos 10 2 20 ALTO

Identificación de

eventos 18 9 50 ALTO

Evaluación de

riesgos 10 5 50 ALTO

Respuesta a los

riesgos 10 4 40 ALTO

Actividades de

control 14 7 50 ALTO

Información y

comunicación 12 8 66,67 MODERADO

Supervisión y

monitoreo 12 4 33,33 ALTO

TOTAL 102 43 42,16

34

Representación gráfica de la tendencia de cada componente

Figura 9. Interpretación de Resultados control interno

Fuente: Entrevista

En la empresa “COMGUAPOS, los componentes representan un riesgo alto, ya que en la evaluación se determinó varios componentes que tienen mayor riesgo en el proceso de cartera.

2.2.8.2.Diagnóstico evaluación herramientas de control

Para aplicar la evaluación del nivel de confianza se utilizó la siguiente fórmula:

NC= Nivel de confianza CT= Calificación total PT= Ponderación total

0

10 20 30 40 50 60 70

25% 20%

50% 50% 40%

50% 66,67%

33,33%

Ambiente Interno Establecimiento de objetivos

Identificación de eventos Evaluación de riesgos Respuesta a los riesgos Actividades de control Información y

comunicación

35

Tabla 5.Nivel cumplimiento control interno

ZONA CRÌTICA 15%-50% SITUACIÓN DE DEBILIDAD

ZONA DE OPORTUNIDAD 51%-75% DEBILIDAD DISCRETA

ZONA DE ÉXITO 76%-95% SITUACIÓN FORTALEZA

Fuente: Escala de Likert

En base a la aplicación del cuestionario de los tipos de controles, se determinó que el nivel de confianza global es de 38,24% que representa un riesgo alto y por ende la confianza representa al mismo tiempo un nivel bajo.

Herramientas de control

A continuación se muestra un cuadro resumen que contiene el nivel de riesgo de cada herramienta con la que debería contar la empresa:

Tabla 6,Resumen de la evaluación de herramientas de control

COMPONENTE

PONDERACIÓN TOTAL

CALIFIC. TOTAL

NIVEL CONFIANZA

NIVEL RIESGO

Control

Preventivo 16 4 25 ALTO

Control

10 7 70 MODERADO

Control Posterior 8 2 25 ALTO

TOTAL 34 13 38,24

Fuente: Cuestionario

36 2.2.9. Herramientas de control interno

Figura 10.Propuesta

Fuente: Entrevista

TIPO CONTROL CONTROL PREVIO CONTROL POSTERIOR

MEDICIÓN GRÁFICA

PROCESO CONTROL ESTABLECER EL ESTANDAR RETROALIMENTACIÓN

Análisis vertical Análisis vertical

FINANCIERO

CONCLUSIONES Y RECOMENDACIONES Roración de cartera Rotación de cartera

NO Estados Financieros Resultados

PRESUPUESTO Cumplimiento Cumplimiento Plan de Mejora

si

Objetivos Ejecuta RECOMENDACIONESCONCLUSIONES Y

Metas Resultados

HERRAMIENTAS DE

CONTROL 1) Cuestionario COSO 1) Ficha de seguimiento 1) Indicadores de desempeño

2) Encuesta 2) Arqueos documentarios 2) Formulario de control cambios

3) Entrevista 3) Check de Verificación 3) Ficha de seguimiento

4) Guia 4) Notificaciones del abogado 4) 5) Solicitud

6) Políticas de Crédito

7) Polticas de cobranza

8) Matriz de evaluación de riesgos

% Nº Controles Retroalimentación

Total Controles Retroalimentación

Nº Controles preventivos Aplicados

%

Total Controles Preventivos Total Controles Concurrentes Nº Controles Concurrentes

Ficha de cumplimiento de las Recomendaciones %

MEDIR RESULTADOS CONTRA ESTANDAR IMPLEMENTAR ACCIONES CONTROL CONCURRENTE

R P R P

IE< o =1

ESTABLECIMIENTO DE OBJETIVOS IDENTIFICACIÓN DE EVENTOS

E V A L U A C I Ó N D E R I E S G O S R E S P U E S T A A L O S R I E S G O S A M B I E N T E I N T E R N O S U P E R V I S I Ó N Y M O N I T O R E O

37

2.3. Conclusiones parciales del capítulo

Siendo de gran importancia las herramientas de control interno dentro de una empresa, se tomó en cuenta y se realizó un análisis para conocer las herramientas con las que cuenta la empresa y las herramientas que debemos aplicar para solucionar los problemas existentes.

Los diferentes métodos, técnicas e instrumentos utilizados son de gran importancia para recabar información suficiente en lo relacionado al problema que se está investigando y así en base a esto dar una solución oportuna e importante para la empresa.

Con el análisis realizado se determinó que la empresa no dispone de un control adecuado en el manejo de los recursos financieros por lo que es necesaria la aplicación de una entrevista como herramienta elaborada para obtener información veraz de nuestro trabajo de investigación.

38

CAPÍTULO III

DESARROLLO DE LA PROPUESTA 3.1.Título

HERRAMIENTAS DE CONTROL INTERNO PARA LA EMPRESA COMGUAPO`S DE LA CIUDAD DE OTAVALO.

3.1.1. Objetivo de la propuesta

Orientar el manejo eficiente de la cartera en la empresa COMGUAPO`S de la ciudad de Otavalo a través de las herramientas financieras.

3.2.Lineamientos Administrativos

3.2.1. Imagen corporativa

3.2.1.1. Propuesta misión de la empresa

Somos una empresa dedicada a la compra y venta de productos automovilísticos, orgullosa de lo que realizamos y decididos a satisfacer cada una de las necesidades de nuestros clientes

3.2.1.2. Propuesta visión de la empresa

Convertirnos en una empresa líder con eficiencia y calidad en el sector en lo relacionado a productos automovilísticos dentro y fuera de la ciudad.

3.2.1.3.Propuesta valores corporativos

Trabajamos en base de nuestros valores corporativos que nos distinguen de los demás para el bienestar de la sociedad, el ambiente y sobre todo para los transportistas que son nuestros clientes.

39 Confianza

Justicia Social

Amistad

Respeto

Compromiso

Transparencia Trabajo en equipo

Equidad

Eficiencia

Calidad

3.2.1.4.Propuesta objetivos de la Empresa

Satisfacer las necesidades de nuestros clientes en los servicios y productos innovando constantemente para estar a la altura de las nuevas tendencias comerciales.

Tener los mejores proveedores del país para darle a nuestros productos un valor agregado que se traduzca en beneficios para nuestros clientes y personal de la empresa. Aumentar las ventas anuales aumentando la eficiencia.

Aumentar nuestra cartera de buenos clientes a nivel provincial. Ser reconocidos y elegidos como el mejor distribuidor de la zona

40 3.2.1.5.Propuesta estructura organizacional

Figura 11. Organigrama estructural

Fuente: COMGUAPOS

3.3.Base de datos

3.3.1. Normativa

PROPIETARIA

DEPARTAMENTO. ADMINISTRATIVO

DEPARTAMENTO FINANCIERO

AUXILIAR

CONTABLE/CAJERA DEPARTAMENTO

LEGAL

GERENTE