UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, C.P.A.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA: MODELO DE CRÉDITO – COBRANZA Y GESTIÓN FINANCIERA

DE LA EMPRESA “MULTILLANTA RAMÍREZ” DE LA CIUDAD DE SANTO DOMINGO.

AUTORA: PATIÑO MONAR ALEJANDRA ESTEFANIA

ASESOR: ING. MARIO CABEZAS

SANTO DOMINGO - ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

CERTIFICACIÓN DEL ASESOR

Yo, Ing. Mario Cabezas en calidad de Asesor de Tesis, designada por disposición de

Cancillería de la UNIANDES, certifico que la egresada PATIÑO MONAR ALEJANDRA

ESTEFANIA, Facultad de Sistemas Mercantiles de la Carrera de Contabilidad Superior Y

Auditoría, C.P.A., ha cumplido y finalizado su trabajo de tesis con el tema: MODELO DE

CRÉDITO – COBRANZA Y GESTIÓN FINANCIERA DE LA EMPRESA “MULTILLANTA RAMÍREZ” DE LA CIUDAD DE SANTO DOMINGO, quien ha cumplido con todos los requerimientos científicos y metodológicos.

Es todo cuanto puedo decir en honor a la verdad, facultando a la interesada hacer uso de la

presente, así como también se autoriza la presentación para la evaluación por parte del

jurado respectivo.

Atentamente:

……… ING. MARIO CABEZAS

ASESOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

DECLARACIÓN DE AUTORÍA

Yo, Alejandra Estefania Patiño Monar, con C.I. 230014558-4, Estudiante de la Facultad de

Sistemas Mercantiles de la Carrera de Contabilidad Superior Y Auditoría, C.P.A., de la

Universidad Regional Autónoma de los Andes “UNIANDES”, declaro en forma libre y

voluntaria que la presente tesis, que trata sobre el Tema: MODELO DE CRÉDITO –

COBRANZA Y GESTIÓN FINANCIERA DE LA EMPRESA “MULTILLANTA RAMÍREZ” DE LA CIUDAD DE SANTO DOMINGO, así como las expresiones vertidas en la misma son autoría del compareciente, la cual ha sido realizada a base de la

recopilación bibliográfica y consultas en internet.

En consecuencia asumo la responsabilidad de la originalidad de la misma y el cuidado

respectivo al remitirme a las fuentes bibliográficas respectivas para fundamentar el

contenido expuesto.

Atentamente:

………

ALEJANDRA ESTEFANIA PATIÑO MONAR AUTORA

DEDICATORIA

Dedico este trabajo principalmente a Dios por darme la oportunidad de vivir y por estar a

mi lado guiándome siempre por el camino correcto dándome salud, sabiduría, madurez,

fortaleza y esperanza necesaria para seguir adelante permitirme el haber llegado hasta este

momento tan importante de mi formación profesional y así seguir alcanzando todas mis

metas.

A mi madre y mi padre por siempre ser el pilar más importante de mi vida ya que con sus

grandes esfuerzos de educarme y darme las mejores de las herencias que los hijos podemos

heredar de ellos, en la cual siempre me han demostrado su apoyo y amor incondicional en

cada paso que doy, dándome siempre su impulso, ánimo y cuidado hacia mi persona,

enseñándome siempre valores y principios haciéndome ver la importancia de luchar y no

rendirse de continuar siempre con la bendición de Dios y la esperanza intacta ante

cualquier adversidad.

A mi abuelito que siempre me bendice con sus oraciones, me ha aconsejado para que siga

adelante ya que el orgullo más grande de él es que sea una gran profesional y cumpla todas

mis metas.

A mi hermana, a mi hermano y a mi sobrina por sus palabras de ánimo y por el apoyo que

me brindaron en todo el tiempo que estuve en la universidad quienes alimentaban el ánimo

a culminar mi carrera universitaria,

Y a ti por siempre estar a mi lado brindándome todo tu apoyo y amor incondicional en el

momento más importante de mi vida y carrera profesional.

Alejandra Estefania Patiño Monar

AGRADECIMIENTO

Quiero agradecer en primer lugar a Dios por darme la oportunidad de vivir y por estar

conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber

puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo

mi período de estudio.

A mi padre y a mi madre, por creer y confiar siempre en mí, porque siempre me ha

apoyado para no decaer en la lucha incansable de superarme día a día, que gracias a sus

esfuerzos y su apoyo incondicional hoy puedo alcanzar una paso para llegar a la meta

deseada, por darme estímulo y fortalecerme en los momentos difíciles que se presentaron

en mi trayectoria estudiantil, por ser mi guía y porqué con su mirada refleja todo lo bello y

profundo de su alma. Por todas estas razones y muchas más, le dedico con todo el corazón

este triunfo, Los Quiero mucho.

A mis hermanos, Mary y Eduardo, a mi orgullo grande que es mi Abuelito Armando y a mi

Sobrina Karelis por su gran ayuda y apoyo brindada desde el inicio de mis estudios. Son

motivo de inspiración y los tengo a todos en mi corazón.

A esa persona que siempre estuvo en los buenos y malos momentos de mi vida, dándome

su gran apoyo y amor incondicional para seguir luchando y cumplir todas mis metas, así

como a toda mi familia que siempre me apoyo durante mi vida institucional.

A los catedráticos de la Universidad Regional Autónoma de los Andes UNIANDES, que

me han acompañado durante el largo camino, brindándome siempre su orientación con

profesionalismo ético en la adquisición de conocimientos y afianzando mi formación.

Igualmente a mi maestro asesor al Ing. Mario Cabezas quien me ha orientado en todo

momento en la realización de este proyecto que enmarca el último escalón hacia un futuro

en donde sea partícipe en el mejoramiento del proceso de enseñanza y aprendizaje.

Gracias.

Al Gerente propietario de la empresa “MULTILLANTA RAMÍREZ” de manera muy

especial al Ing. Eduardo Ramírez quien ha permitido realizar este trabajo en su almacén,

gracias por la ayuda brindada durante todo el período de elaboración de la tesis, a la vez

por brindarme toda la confianza.

A la Universidad Regional Autónoma de los Andes “UNIANDES” quien me abrió las

puertas para prepararme, dándome la oportunidad de adquirir importantes conocimientos

para mi desarrollo profesional y poderlos aplicar en mi trabajo diario

A mis amigos y compañeros, por todos los momentos de alegrías y tristezas compartidos

que me ha permitido demostrar que con esfuerzo y perseverancia se puede lograr nuestros

sueños.

A todas y todos quienes de una u otra forma han colocado un granito de arena para el logro

de este Trabajo de Grado, agradezco de forma sincera su valiosa colaboración.

Alejandra Estefania Patiño Monar

NOTA DE ACEPTACIÓN

---

---

---

---

---

Firma del Presidente de Jurado

---

Firma del Jurado

---

Firma del Jurado

ÍNDICE GENERAL

PORTADA ...

CERTIFICACIÌON DEL TUTOR ...

DECLARACIÒN DE AUTORÌA ...

DEDICATORIA ...

AGRADECIMIENTO ...

NOTA DE ACEPTACIÓN ...

ÍNDICE GENERAL ...

ÍNDICE DE CUADROS ...

ÍNDICE DE TABLAS ...

ÍNDICE DE ANEXOS ...

RESUMEN EJECUTIVO ...

EXECUTIVE SUMMARY ...

INTRODUCCIÓN ... 1

Antecedentes ... 1

Planteamiento del Problema ... 2

Formulación del Problema ... 3

Delimitación del Problema ... 3

Objeto de Estudio ... 3

Campo de Acción ... 3

Línea de Investigación ... 4

Objetivo General ... 4

Objetivos Específicos ... 4

Idea a Defender ... 4

Justificación del Tema ... 4

Metodología de la Investigación ... 5

Resumen de la estructura de la tesis ... 5

Aporte teórico, significación práctica y novedad científica ... 6

CAPITULO I ... 8

1 MARCO TEÓRICO ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE LA INVESTIGACIÓN ... 8

CONTABILIDAD ... 8

Definición ... 8

Objetivo ... 9

Importancia ... 9

FINANZAS ... 9

Definición ... 9

Características ... 10

Importancia ... 10

Función de las finanzas ... 10

Principios de las Finanzas ... 11

CRÉDITO ... 12

Definición ... 12

Antecedentes y origen de Crédito ... 12

Origen…………. ... 12

Antecedentes ... 13

Importancia del Crédito ... 13

Enfoques de la Función de Crédito ... 14

Clasificación del Crédito y la Actividad Crediticia ... 15

Clasificación del crédito ... 15

Clasificación de la actividad crediticia ... 15

Políticas de Crédito ... 16

Definición ... 16

Objetivos y Toma de Decisiones ... 16

Objetivos ... 16

Toma de decisiones ... 16

Políticas ... 17

Como desarrollar una política de crédito y cobranza ... 17

Políticas escritas y políticas no escritas ... 17

Como formular una política de crédito ... 18

Como poner en práctica una política de crédito ... 18

El Manual de organización ... 19

Riesgo en el otorgamiento del crédito ... 19

Factores básicos que determinan el riesgo de crédito ... 20

Diagrama del Proceso ... 21

Técnicas financieras aplicadas al análisis del crédito ... 22

Alcance del análisis del crédito ... 22

Las decisiones en el otorgamiento de Crédito ... 22

COBRANZA ... 23

Definición ... 23

La Responsabilidad de la Cobranza ... 23

Administración de las cuentas por cobrar ... 24

Establecimiento de políticas de cobranza ... 24

Plazo de cobro ... 24

Técnicas de cobro: mora y seguimiento ... 25

Medios de cobros y pagos ... 25

Procedimientos de cobranza ... 26

Etapa final del cobro ... 27

Problemas normales de cobranza ... 27

Esfuerzo especiales de cobro ... 28

¿Cuándo iniciar los esfuerzos especiales? ... 28

Fuente: (Villaseñor Fuente, 2009, págs. 231, 232) ... 28

Definición ... 28

Importancia ... 29

Consideraciones sobre la rentabilidad, riesgo y liquidez ... 29

Rentabilidad ... 29

Riesgo…….. ... 30

Liquidez….. ... 30

Administración de los riesgos financieros ... 31

Herramientas Financieras ... 31

Razones financieros ... 31

Gestión de las Cuentas por Cobrar ... 32

Variables a considerar y evaluar en la gestión de las cuentas por cobrar ... 32

Obtención de la información de crédito ... 32

Condiciones del crédito ... 33

Factores determinantes en la gestión de las cuentas por cobrar ... 34

ORGANIZACIÓN FINANCIERA... 34

Descripción de puestos ... 34

1.3 Valoración crítica de los conceptos principales ... 36

1.4 CONCLUSIONES DEL CAPITULO ... 37

CAPÍTULO II ... 38

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 38

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA EMPRESA, CONTEXTO INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA INVESTIGACIÓN .. 38

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN ... 38

TIPOS DE INVESTIGACIÓN ... 39

Explicativa ... 39

Bibliográfica ... 39

Descriptiva ... 39

Aplicada ... 40

POBLACIÓN Y MUESTRA ... 40

Población ... 40

Muestra……. ... 41

MÉTODOS, TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN ... 42

Métodos ... 42

Método Inductivo – Deductivo ... 42

Método Analítico – Sintético ... 43

Técnicas ... 43

Entrevista ... 43

Encuesta…….. ... 44

INSTRUMENTOS... 44

Guía de entrevista ... 44

Cuestionario ... 44

INTERPRETACIÓN DE LOS RESULTADOS ... 45

Entrevista aplicada al Gerente – Propietario de la Empresa “MULTILLANTA RAMÍREZ”……….. ... 45

Entrevista aplicada a la Contadora externa de la Empresa “MULTILLANTA RAMÍREZ”………… ... 47

Encuesta aplicada a los funcionarios de la Empresa “MULTILLANTA

RAMÍREZ”………. ... 49

Encuesta aplicada a los clientes de la Empresa “MULTILLANTA RAMÍREZ” ... 51

VERIFICACIÓN DE LA IDEA A DEFENDER ... 53

2.3 PROPUESTA DE LA INVESTIGACIÓN ... 54

2.4 CONCLUSIONES PARALELAS DEL CAPÍTULO ... 55

CAPÍTULO III ... 56

3 MARCO PROPOSITIVO ... 56

3.1 TÍTULO DE LA PROPUESTA: MODELO DE CRÉDITO – COBRANZA Y GESTIÓN FINANCIERA DE LA EMPRESA “MULTILLANTA RAMÍREZ” DE LA CIUDAD DE SANTO DOMINGO. ... 56

3.2 Desarrollo de la propuesta ... 56

JUSTIFICACIÓN ... 56

OBJETIVOS ... 57

Objetivo General ... 57

Objetivos Específicos ... 57

Propuesta DEL Modelo de crédito – cobranza ... 57

Departamento de crédito y cobranzas ... 57

Políticas generales de los empleados ... 58

Organigrama ... 59

Manual correspondiente para cada puesto con sus funciones y responsabilidades……… ... 60

Entrenamiento y capacitación del personal de crédito ... 65

Administración del crédito ... 68

Flujograma del otorgamiento del crédito ... 68

El riesgo en el otorgamiento del crédito ... 69

La Solicitud ... 71

Formulario de Aceptación de la Solicitud ... 73

Relación de créditos autorizados ... 74

Letra de cambio ... 75

Pagaré………… ... 76

Modelo de compromiso de pago ... 77

Flujograma de cobranza ... 78

Razones financieras ... 79

Análisis y otorgamiento del crédito ... 80

Ratios…….. ... 80

Procedimiento ... 81

Políticas y procedimiento de cobranza ... 82

Políticas de crédito y cobranzas ... 82

Control de las cuentas por cobrar ... 84

Control de la cartera vencida ... 86

Control de Gestión de cobranzas ... 91

Recaudaciones ... 92

Procedimiento de Cobranza ... 94

Reglamento del seguimiento, control y cobranza de la cartera vencida ... 101

Documentación del otorgamiento de los pagos ... 108

El cheque ... 108

Tarjeta de crédito ... 109

Modelo del recibo de pago ... 110

Registro de las llamadas a los clientes ... 111

Reporte de control de ruta ... 112

Formulario del control de ruta de todos los clientes ... 113

Reporte de Cobranza por cliente ... 114

Reporte para el abogado de la recuperación de la cartera vencida ... 115

Tabla de amortización para los clientes ... 116

3.3 VALIDACIÓN DE LA PROPUESTA ... 117

3.4 Conclusiones parciales del capítulo ... 117

CONCLUSIONES Y RECOMENDACIONES ... 118

Conclusiones ... 118

Recomendaciones ... 119

Bibliografía.

NETGRAFÍA.

ANEXOS.

ÍNDICE DE CUADROS

Cuadro 1 Función de las finanzas ... 11

Cuadro 2 Principios de las Finanzas ... 11

Cuadro 3 Importancia del crédito ... 13

Cuadro 4 Enfoque de la función de crédito ... 14

Cuadro 5 Clasificación del crédito ... 15

Cuadro 6 Clasificación de la actividad crediticia ... 15

Cuadro 7 Importancia de los factores ... 20

Cuadro 8 Diagrama del proceso ... 21

Cuadro 9 Sistema de cobranza ... 25

Cuadro 10 Medios de cobros y pagos ... 26

Cuadro 11 Procedimiento de cobranza ... 27

Cuadro 12 Problemas normales de cobranza ... 27

Cuadro 13 Tipos de situaciones ... 28

Cuadro 14 Clasificación de las razones financieras ... 31

Cuadro 15 Gestión de las cuentas por cobrar ... 32

Cuadro 16 Clasificación de las razones financieras ... 33

Cuadro 17 Condiciones del crédito ... 33

Cuadro 18 Descripción de puestos ... 35

ÍNDICE DE TABLAS Tabla 1 Componentes de la Población ... 41

Tabla 2 Calculo dela muestra a los clientes ... 42

Tabla 3 Interpretación de resultados de la encuesta ... 49

Tabla 4 Interpretación de los resultados de la encuesta ... 50

Tabla 5 Interpretación de los resultados de la encuesta ... 51

Tabla 6 Interpretación de resultados de la encuesta ... 51

ÍNDICE DE ANEXOS

Anexo 1 Aprobación del perfil

Anexo 2 Carta o aceptación de la empresa

Anexo 3 Formato de entrevista al Gerente - Propietario de la empresa

Anexo 4 Entrevista dirigida a la contadora de la empresa

Anexo 5 Formato de la encuesta dirigida a los clientes dela empresa

Anexo 6 Formato de la encuesta dirigida a los funcionarios de la empresa

Anexo 7 Fotografías de la encuesta

Anexo 8 RUC de la empresa

RESUMEN EJECUTIVO

El objetivo fundamental del presente trabajo investigativo es la propuesta de un Modelo de

Crédito – Cobranza para mejorar la gestión financiera de la empresa Multillanta Ramírez

de la ciudad de Santo Domingo.

La aplicación de procesos, políticas y procedimientos de créditos y cobranzas son muy

importante dentro de la empresa ya que mediante estos se logrará mejorar la liquidez y por

ende la rentabilidad de la misma, brindando herramientas valiosas para una adecuada toma

de decisiones.

La presente propuesta es plenamente justificada por la importancia práctica que conlleva y

el aporte que brinda al área de créditos y cobranzas ya que los resultados que se obtengan

serán de gran importancia para la empresa que se encuentra en estudio.

Esta tesis está integrada por tres capítulos, inicialmente la tesis describe la introducción

que contiene desde la situación problémica y la estructura de la investigación hasta la

justificación de la investigación.

El capítulo I está sustentado en el marco teórico en la variable independiente que es el

Modelo crédito – cobranza, la variable dependiente que es la Gestión Financiera además

de los temas y subtemas de bibliografía actualizada de diversos autores.

En cuanto al capítulo II consta el diseño metodológico en donde se plantea los métodos,

técnicas e instrumentos de investigación necesarios para recolectar información donde se

sustenta la determinación técnica de la problémica que aqueja a la empresa “Multillanta

Ramírez” por medio de la interpretación de las encuesta.

En el capítulo III se sustenta con el desarrollo de la propuesta en función de las

condiciones que se evidencia en el capítulo dos que será revisado por la gerencia de

Investigación de la Universidad Regional Autónoma de los Andes “UNIANDES”.

EXECUTIVE SUMMARY

The main objective of this research work is the proposal of a Model Credit - Collection to

improve the financial management of the company Multillanta Ramírez city of Santo

Domingo.

The implementation of processes, policies and procedures of credit and collections are very

important within the company because these will be achieved by improving liquidity and

hence the profitability of the same, providing valuable tools for proper decision making.

This proposal is fully justified by the practical importance and contribution entails

providing the area of credit and collections and the results obtained will be of great

importance for the company that is being studied.

This thesis consists of three chapters, the thesis initially describes the introduction

containing from the problem situation and structure of the research to justify research.

Chapter I is supported by the theoretical framework in the independent variable is the

credit model - collection, the dependent variable is the Financial Management in addition

to the themes and topics of current literature by various authors.

On Chapter II contains the methodological design where the methods, techniques and

research tools necessary to collect information where technical determination problemic

ails the company "Multillanta Ramírez" is supported by the interpretation of the poses

survey.

Chapter III is supported with the development of the proposal in terms of the conditions is

evident in chapter two to be reviewed by management of Research of the Autonomous

Regional University of the Andes "UNIANDES".

INTRODUCCIÓN

Antecedentes

El crédito – cobranza de una empresa es una pieza clave dentro de una organización, antes

de una venta el área de crédito debe decidir a quién, hasta que monto y a qué plazo

venderle, después de la misma el área de cobranza observa que los plazos de pago se

cumplan y cuando no es así toma medidas para procurar el pago lo antes posible. Esto

viene a estar directamente relacionado con los ingresos de la compañía y con su capital de

trabajo, y afecta en su salud financiera.

La gestión financiera es una de las áreas funcionales de la administración, hallada en

cualquier organización, tomando decisiones y acciones relacionadas con los medios

financieros necesarios a la actividad de dicha organización. Así, la función financiera

integra todas las tareas relacionadas con el logro, utilización y control de recursos

financieros.

Luego de una investigación preliminar realizada en el C.D.I.C UNIANDES extensión

Santo Domingo se determinó que el presente trabajo de grado no registra antecedentes con

el tema planteado, sin embargo en la base de datos de la Universidad Regional Autónoma

de los Andes existen temas relacionados a la variable dependiente al nuestro como:

DISEÑO DE UN SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN

FINANCIERA DE LA EMPRESA CEDYLABE CIA LTDA. EN SANTO

DOMINGO, ARGUELLO TUPIZA XAVIER ANTONIO, 2010.

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA GESTIÓN

FINANCIERA DE LA EMPRESA CASA COMERCIAL MERA DE LA CIUDAD

DE SANTO DOMINGO, ZAMBRANO VERA KARINA BEATRIZ, 2011.

DISEÑO DEL SISTEMA CONTABLE Y GESTIÓN FINANCIERA PARA MULTICOPY DEL CANTÓN SANTO DOMINGO DE LOS TSÁCHILAS,

PÉREZ GALEAS JANETH JACQUELINE, 2010.

Esto indica que el tema de MODELO DE CRÉDITO – COBRANZA Y GESTIÓN

FINANCIERA DE LA EMPRESA “MULTILLANTA RAMÍREZ” DE LA CIUDAD DE

SANTO DOMINGO es inédito y original de la autora.

Planteamiento del Problema

La Empresa MULTILLANTA RAMÍREZ, creada el 14 de septiembre del año 2000,

propietario Ing. Máximo Eduardo Ramírez Obando, dedicada a la venta al por menor de

accesorios, partes y piezas de vehículos automotores, la matriz está ubicado en la Vía

Quevedo Km31�2margen izquierdo junto a la mecánica Orellana y la sucursal en la Vía

Quevedo km 2 margen derecho frente al pollo Stav.

Luego de la aplicación de una encuesta se detectó las siguientes falencias que a

continuación se detalla:

La empresa no cuenta con políticas de cobranza ni con políticas para el otorgación de los

créditos, de los cuales se puede manifestar la ineficiencia de recuperación de cartera de

crédito por parte del personal.

El flujo de información determinada por la Empresa Multillanta Ramírez fue diseñado y

desarrollado en base a requerimientos que satisfacían necesidades desde hace catorce años.

Esta información es un limitante al momento, en vista que ha crecido la demanda de

mercadería, por ende el cliente, dando lugar al crecimiento de los créditos en detrimento al

disponible empresarial. La adecuación es cada vez más compleja, por el entorno

competitivo del mercado de ofertas, obliga a mejorar e implementar en la tecnología.

La inexistencia de un manual de procedimientos de crédito provoca que en el momento de

las ventas de las mercaderías a crédito se otorguen sin garantías y sea alto el riesgo de la

información financiera para la toma de decisiones.

La de procedimientos de la empresa para el cobro efectivo, por lo que incrementa la mora

de la cartera.

Carencia de documentos legales que respalden la gestión de cobranzas, en cuanto no se

puede proceder de forma judicial para poder realizar los cobros.

De continuar con estos problemas la empresa no podrá llevar a cabo un análisis crediticio

idóneo y una correcta administración de las cobranzas.

Formulación del Problema

¿Cómo mejorar la gestión financiera de la empresa Multillanta Ramírez?

Delimitación del Problema

La Empresa MULTILLANTA RAMÍREZ, cuya matriz está en la provincia de Santo

Domingo de los Tsáchilas ubicada en la Vía Quevedo Km31�2margen izquierdo dedicada

a la venta al por menor de accesorios, partes y piezas de vehículos automotores, desde hace

14 años, en la cual cuenta con 3 empleados.

El tiempo que se llevara a cabo esta investigación comprende desde Abril a Octubre de

2014.

Objeto de Estudio

Modelo de Crédito - Cobranza

Campo de Acción

Gestión Financiera

Línea de Investigación

La línea de investigación de la presente tesis está orientada a Administración Financiera y

Responsabilidad Social.

Objetivo General

Elaborar un modelo de Crédito – Cobranza para mejorar la gestión financiera de la

Empresa “MULTILLANTA RAMÍREZ” de la ciudad de Santo Domingo.

Objetivos Específicos

Fundamentar científicamente y teóricamente la cartera de crédito - cobranzas y la

gestión financiera para concebir los procesos adecuados en la cartera de crédito.

Realizar un diagnóstico sobre la situación actual de la cartera de crédito - cobranza

de la Empresa Multillanta Ramírez ubicada en la ciudad de Santo Domingo.

Proponer un modelo de crédito - cobranza y gestión financiera, con documentos

que permita recuperar de manera óptima la cartera de crédito.

Idea a Defender

Con la elaboración de un modelo de crédito – cobranza caracterizada por la

implementación de una serie de mecanismos para el control de créditos de los clientes por

la venta de inventarios, aplicando procedimientos, normas, políticas, documentos que

permitirá mejorar la consección de créditos en la gestión financiera de la empresa

Multillanta Ramírez.

Justificación del Tema

Cabe indicar que toda empresa indistintamente de sus fines, debería mantener un modelo

de crédito – cobranza bien elaborado que ayude no solo a mejorar la gestión financiera,

sino también en el logro de los objetivos planteados de la entidad es así que los procesos

financieros y contables dentro de toda organización son el pilar fundamental que garantiza

la estabilidad, eficacia, productividad y buen funcionamiento.

Por ello y con la presente investigación se propone dar solución a la problémica existente

en la Empresa “Multillanta Ramírez”, ya que resulta necesario aplicar un Modelo crédito –

cobranza que permita lograr mejores procesos financieros y contables utilizando como

herramienta la gestión empresarial.

Además este estudio permitirá alcanzar nuestra meta mayor, la cual es obtener el título de

Ingeniería en Contabilidad Superior, Auditoria y Finanzas C.P.A. lo que nos va a servir

toda la vida como herramienta fundamental para desarrollarnos en el ámbito empresarial.

Metodología de la Investigación

La modalidad de la presente tesis es cuali- cuantitativo con tendencia Cualitativa, en

cuanto a los tipos de investigación a realizar en el trabajo de grado son bibliográfica, de

campo, explicativa y descriptiva, utilizando los métodos inductivo- deductivo y analítico –

sintético, marcados en las técnicas como son las entrevistas y encuestas que serán

aplicados a los clientes, empleados, contador y el gerente - propietario.

Cuantitativo porque el objeto de estudio son los procesos crediticios es decir numéricos

además se obtendrán datos a través de la investigación aplicada y la tabulación mediante la

estadística.

Y lo cualitativo porque estos resultados serán examinados y fundamentados para la

propuesta de solución y el predominio en la utilización de los métodos teóricos.

Resumen de la estructura de la tesis

Introducción, donde se plantea, se formula y se delimita el problema a ser investigado, así

como también se establecen los objetivos y la idea defender que se propone para dar

solución a la problémica, se finaliza acotando con el aporte teórico, la significación

práctica y la novedad científica que caracteriza este trabajo investigativo.

El capítulo I está sustentado en el marco teórico en la variable independiente que es el

Modelo crédito – cobranza, la variable dependiente que es la Gestión Financiera además

de los temas y subtemas de bibliografía actualizada de diversos autores.

En cuanto al capítulo II está sustentado en la determinación técnica de la problémica que

aqueja a la empresa “Multillanta Ramírez” por medio de la tabulación de una encuesta.

En el capítulo III se sustenta con el desarrollo de la propuesta en función de las

condiciones que se evidencia en el capítulo dos que será revisado por la gerencia de

Investigación de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Aporte teórico, significación práctica y novedad científica

El aporte teórico de la presente investigación, se refleja en base epistemológica que se

constituirá y puede ser fuente de consulta para otros estudiantes, así como la posibilidad de

fundamentar los conceptos relacionados a la contabilidad, finanzas, crédito y cobranzas

para aplicarlos durante el desarrollo del modelo de crédito – cobranza y gestión financiera

que será un modelo teórico que permita solucionar problemas similares en otras empresas

dedicadas a la misma actividad.

Es por ello que la idea de diseñar un Modelo de Crédito – Cobranza y gestión financiera,

tiene la finalidad de brindar un apoyo al gerente de la empresa “MULTILLANTA

RAMÍREZ”, en obtener información confiable y financiera eficiente, estableciendo

políticas, normas y procedimientos para poder así tomar decisiones enfocadas al beneficio

de la empresa, para de esta manera evitar la crisis de liquidez de crédito.

Este proyecto de investigación de tesis servirá de modelo para la empresa

“MULTILLANTA RAMÍREZ”, así como también a otras empresas con problemas

similares, y a su vez servirá como soporte teórico para nuevos proyectos encaminados por

los estudiantes de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Además la elaboración de este proyecto de investigación de tesis permitirá obtener el

título de ingeniería en Contabilidad Superior, Auditoria y Finanzas C.P.A. de la

Universidad Regional Autónoma de los Andes UNIANDES.

CAPITULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

El crédito – cobranza de una empresa es un punto clave de las organizaciones, antes de

otorgarle una venta a crédito al cliente el área de crédito debe de tomar en cuenta a quien

se le otorga el crédito, el valor del montón y el plazo del préstamo, después de la misma

forma el área de cobranza verifica que se haya cumplido con el plazo del crédito y

proceder a su cobro, pero si no cumple con los plazos proceden a tomar medidas para

procurar su cobranza.

La gestión financiera es de gran importancia para cualquier organización, teniendo que ver

con el control de sus operaciones, la consecución de nuevas fuentes de financiación, la

efectividad y eficiencia operacional, la confiabilidad de la información financiera y el

cumplimiento de las leyes y regulaciones aplicables para así lograr un alto grado de

consecución de los objetivos fijados por los responsables y ejecutores del plan financiero.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE LA INVESTIGACIÓN

CONTABILIDAD

Definición

“La Contabilidad es un sistema que mide las actividades del negocio, procesa esta

información convirtiéndola en informes y comunica estos hallazgos a los encargados de

tomar las decisiones”. (Zapata, 2011, pág. 7)

“La Contabilidad es la ciencia que estudia el Patrimonio y las variaciones que en él se

producen”. (Pombo, 2011, pág. 4)

La contabilidad es el arte de recoger, analizar e interpretar datos financieros, para obtener

así la información necesaria de acuerdo a la actividad del negocio, para poder informar y

comunicar a los encargados de la empresa para que tomen las debidas decisiones.

Objetivo

Los objetivos de la contabilidad es el análisis, registro y control de las transacciones en

operaciones realizadas por una empresa o institución en funcionamiento, con las finalidades de

informar e interpretar la situación económica financiera y los resultados operacionales alcanzados

en cada período ejercicio contable, durante toda la existencia permanente de la entidad. (Bravo

Valdiviezo, 2011, pág. 1)

“Obtener y proporcionar información económica - financiera que permita conocer y

evaluar la situación en que se encuentren y los resultados de las operaciones realizadas”

(García, 2009, pág. 15).

Recolectar y obtener toda la información para así hacer un análisis, registrar y controlar

todas las transacciones de las operaciones, la cual llegar a la finalidad de buenos resultados

para informar la situación de la empresa.

Importancia

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de

llevar un control de sus negociaciones mercantiles y financieras, además al suministrar

información sobre la marcha del negocio facilita el proceso de toma de decisiones.

FINANZAS

Definición

(Córdoba, 2012, pág. 3) Manifiesta que las “Las finanzas se encargan de establecer las actividades,

procesos, técnicas y criterios a ser utilizados, con la finalidad que una unidad económica optimice

tanto la forma de obtener recursos financieros como el uso de los mismos, durante el desarrollo de

sus negocios o actividad productiva y los pagos de las obligaciones que se generen”.

“Las finanzas se definen como la ciencia de administrar el dinero. Casi todos los

individuos y organizaciones ganan u obtienen dinero y lo gastan o lo invierten”. (Morales

Castro, 2008, pág. 16)

Las finanzas son la disciplina de administrar el dinero para que a futuro la empresa obtenga

utilidades máximos para los dueños de la empresa y poder ser una empresa reconocida, con

la finalidad que una unidad económica optimice tanto la forma de obtener recursos

financieros durante el desarrollo de sus negocios o actividad productiva y los pagos de las

obligaciones que se genere.

Características

El carácter esencial de las finanzas se deriva de la necesidad de cuantificar las funciones

básicas de la empresa, que son producir y comercializar. Así mismo, representa

invariablemente la dualidad económica de cualquier operación empresarial: causa y efecto.

Importancia

En una buena administración financiera coadyuva a que la compañía alcance sus metas, ya

que compita con mayor éxito en el mercado de tal forma que supere a posibles

competidores.

Función de las finanzas

La función financiera es indispensable, ya que a través de ella se administran los recursos de la

organización, además de que se realizan otras actividades básicas como la obtención y asignación de

recursos, el control de costos y gastos, el pago de obligaciones y todas aquellas tendientes a obtener

los máximos rendimientos financieros. (Dominguez, GESTIÓN ORGANIZACIONAL,

ENFOQUE Y PROCESOS ADMINISTRATIVOS, 2010, pág. 11)

Cuadro 1 Función de las finanzas

Fuente: (Bravo Santillán, LambrétonTorres, & Márquez Gónzalez, 2010, pág. 8) Elaborado por: Alejandra Patiño

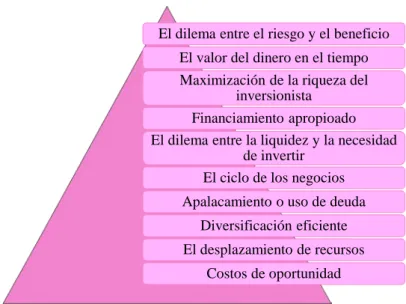

Principios de las Finanzas

Cuadro 2 Principios de las Finanzas

Fuente: (Córdova Padilla, 2012, págs. 4,5)

Elaborado por. Alejandra Patiño

Podemos establecer que como principios de las finanzas son muy centrales, ya que estas

satisfacen las necesidades de los requerimientos de la gente, incluyendo todas las

necesidades básicas de la vida que tienen como propósito facilitar el logro de las funciones

primordiales de las finanzas en la cual obtener las utilidades de los negocios.

TESORERÍA

Manejo de los flujos de dinero - Desiciones de financiamiento

- Decisiones de inversión Administración del capital - Mezcla de financiamiento

- Mezcla de inversión

CONTRALORÍA

- Contabilidad -Impuesto -Presupuesto

-Costos

El dilema entre el riesgo y el beneficio

El valor del dinero en el tiempo

Maximización de la riqueza del inversionista

Financiamiento apropioado

El dilema entre la liquidez y la necesidad de invertir

El ciclo de los negocios

Apalacamiento o uso de deuda

Diversificación eficiente

El desplazamiento de recursos

Costos de oportunidad

CRÉDITO

Definición

El término de crédito proviene del latín creditum, de credere, tener confianza. Aun cuando no

existe una definición generalmente aceptada, podemos definir la operación de crédito como “la

entrega de un valor actual, sea dinero, mercancía o servicio, sobre la base de confianza, a cambio

de un valor equivalente esperado a un futuro, pudiendo existir adicionalmente un interés pactado”.

(Villaseñor Fuente, 2009, pág. 11)

Por su parte (Dominguez, GESTIÓN ORGANIZACIONAL, ENFOQUE Y

PROCESOS ADMINISTRATIVOS, 2010, pág. 221) manifiesta que “Es el área de la empresa que tiene como principal función definir la capacidad de endeudamiento de los

clientes, determinando el monto que la empresa puede otorgarles en crédito. La

recuperación de los créditos o préstamos otorgados a los clientes es función directa del área

de cobranzas”

El crédito es una confianza que se otorga a una persona o institución, en la que se hace

entrega de dinero, mercancía o la prestación de servicios para la que se otorga el plazo y a

su vez adicionalmente el interés que se cobra del mismo.

Antecedentes y origen de Crédito

Origen

Hay diferentes versiones sobre la iniciación de las operaciones crediticias, pero de una forma amplia

podemos afirmar, sin temor a equivocarnos, que el crédito es tan antiguo como la civilización. En

sus comienzos, el préstamo se efectuaba en especies, y fue hasta la aparición y empleo de la moneda

cuando surgieron los primeros signos crediticios de una manera ya tabulada. Antes de la era

cristiana, en la antigua Roma encontramos los primeros signos del desarrollo crediticio.

(Villaseñor, 2009, pág. 9)

En antiguo Roma encontramos los primeros signos del desarrollo crediticio, durante ese

tiempo por las circunstancias de aquella época para los prestamistas corrían grandes

riesgos porque había leyes y decreto que establecían penas corporales para el deudor

insolvente o que no cumplían lo pactado.

Antecedentes

Los primeros vestigios del crédito en México se encuentran entre los aztecas. Al arribar los

españoles a lo que hoy es el territorio de México, este se hallaba dominado en su mayor parte por la

llamada Triple Alianza, integrada por el reino azteca, el de Texcoco o Acolhuacan y el de Tlaco pan

o Tacuba. (Villaseñor Fuente, 2009, pág. 10)

Todos los obedecían al patrón aztecas, al finalizar el siglo xv la economía de los aztecas

había alcanzado un notable desarrollo, en lo cual las transacciones comerciales eran muy

incrementadas que se realizaban no solo mediante trueques sino como verdaderas

transacciones de compraventa.

Importancia del Crédito

En la actualidad, el crédito es de importancia vital para la economía de todos los países y

de todas las empresas, ya que su utilización adecuada produce entre otros beneficios, los

siguientes:

Cuadro 3 Importancia del crédito

Fuente: (Villaseñor Fuente, 2009, pág. 12)

Elaborado por: Alejandra Patiño

Aumento de los

volumenes de venta.

Incremento de la producción de bienes y servicios y, como

consecuencia,una disminución

de los costos unitarios.

Elevación del consumo, al

permitir que determinados

sectores socioeconómicos

adquieren bienes y servicios que no estarían a su alcance si

tuvieran que pagarlos de

contado.

Creación de más

fuentes de trabajo,

mediante nuevas

empresas y ampliación de las ya existentes.

Fomento del uso de todo

tipo de servicios y

adquisición de bienes, con plazos largos para pagarlos.

Desarrollo tecnológico,

favorecido indirectamente

al incrementarse los

volúmenes de venta.

Ampliación y apertura de nuevos mercados, al dotar el poder de compra a importantes sectores de la población.

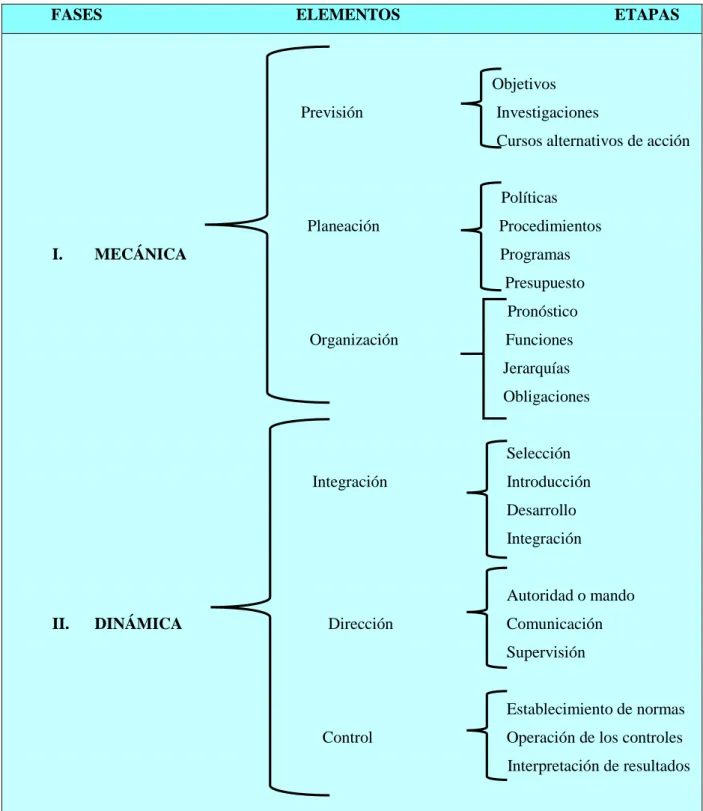

Enfoques de la Función de Crédito

Cuadro 4 Enfoque de la función de crédito

FASES ELEMENTOS ETAPAS

Objetivos Previsión Investigaciones

Cursos alternativos de acción

Políticas

Planeación Procedimientos

I. MECÁNICA Programas Presupuesto

Pronóstico Organización Funciones Jerarquías Obligaciones

Selección Integración Introducción

Desarrollo Integración

Autoridad o mando

II. DINÁMICA Dirección Comunicación

Supervisión

Establecimiento de normas Control Operación de los controles Interpretación de resultados

Fuente: (Villaseñor Fuente, 2009, pág. 30)

Elaborado por: Alejandra Patiño

Clasificación del Crédito y la Actividad Crediticia

Clasificación del crédito

Cuadro 5 Clasificación del crédito

Fuente: (Villaseñor Fuente, 2009, págs. 18,19)

Elaborado por: Alejandra Patiño

Clasificación de la actividad crediticia

Cuadro 6 Clasificación de la actividad crediticia

Fuente: (Villaseñor Fuente, 2009, págs. 19,20)

Elaborado por: Alejandra Patiño

Por su naturaleza • Propio

• Naturaleza

Por la calidad de las cosas en que consiste la prestación

• Natural • Monetario

Por el vencimiento

• A término: - A cortoplazo - Alargo plazo

• En plazo: - Denunciable - No denunciable

Por las personas • Público

• Privado

Por la garantía • Personal.: - Directo - Aunado a un tercero • Real: - Mobiliario - Inmobiliario

Por el objeto o la finalidad

• De consumo productivo:

- Comercial * De pago *De empresa - Popular * De hacienda * De poseción - Agrícola

Según su uso

• Crédito de inversión • crédito bancario

• Crédito entre comerciante • Crédito al consumidor

Con base en los documentos que respaldan la operación de crédito

•Documentos de crédito bancario y comercial:

- Documentos de primera garantía ( letra y pagaré avalado o garantizado) - Documentos de segunda garantía (letra y pagaré simple) - Documentos de tercera garantía ( cuenta corriente garantizado) - Documentos de cuarta garantía ( cuenta corriente sin garantía

•Documentos de crédito de inversión:

- Bonos y pagarés hipotecario - Obligaciones con garantía específica

En atención a las condiciones de pago

• Crédito normal o contado comercial • Crédito a plazos

• Crédito fijo con límite renovable o revolvente • Crédito garantizado

• Crédito fijo

Por el sujeto

• Crédito público • Crédito privado • Crédito mixto

Políticas de Crédito

Definición

Es una regla que norma la actuación y que, acatándola, permite lograr los fines propuestos

encaminando a alcanzar los objetivos. (Villaseñor Fuente, 2009, pág. 24)

Las políticas puede ser un término aterrador y muy amplio ya que es un curso de

acción desarrollado para situaciones recurrentes y designadas para alcanzar los

objetivos establecidos, teniendo en cuenta tres razones como son: estructurar la

estrategia de la administración de cuentas por cobrar, asegurar un grado de

consistencia dentro de los departamentos, asegurar una consistencia en el trato con

los clientes.

Objetivos y Toma de Decisiones

Objetivos

Típicamente, una empresa establece objetivos que intenta lograr dentro de lapsos

determinados, a fin de alcanzar ciertas metas específicas. (Villaseñor Fuentes, 2009, pág.

24).

Los objetivos son lo que desean alcanzar a través de su política de crédito, por lo que se

debe establecer políticas claras y precisas para alcanzar los objetivos y llegar al logro de la

empresa.

Toma de decisiones

En el proceso de la toma de decisiones, las políticas de crédito se interpretan y aplican

contantemente a situaciones concretas con ayuda de procedimientos específicos. Las

políticas sirven de guía para determinar cómo manejar diferentes tipos de problemas, pero

nunca ofrece una solución definitiva. (Villaseñor Fuente, 2009, pág. 24)

La toma de decisiones es el proceso mediante el cual se realiza una elección entre las

opciones o formas para resolver diferentes situaciones, elegimos una opción entre las

disponibles, a los efectos de resolver un problema actual o potencial importando la

elección de un camino a seguir, por lo que en un estado anterior deben evaluarse

alternativas de acción.

Políticas

Las políticas tienen como propósito el aplicarse a situaciones recurrentes, las políticas de

crédito y cobranza sean más efectivas como guías generales para la toma de decisiones,

deberán expresarse en lineamientos más específicos aplicables a la actividad cotidiana.

(Villaseñor Fuente, 2009, pág. 25)

Las políticas son normas que se establecen los lineamientos para determinar si se otorga un

crédito y por cuanto se le debe conceder, es importante destacar que una aplicación errónea

de una buena política de crédito, o la adecuada instrumentación de una deficiente política

no produce nuca resultados óptimos.

Como desarrollar una política de crédito y cobranza

Puesto que las políticas de crédito y cobranza afectan a la empresa en su conjunto, deberán

formuladas e implantadas oficialmente por el más alto nivel gerencial, con mayor frecuencia y más

aconsejable será el gerente de crédito y su personal los que desempeñen el papel activo de la

determinación de las políticas, debiendo también intervenir y ser consultados los jefes de otros

departamentos (ventas, finanzas, etc.). (Villaseñor Fuente, 2009, pág. 25)

Para poder desarrollar unas buenas políticas tanto de crédito como de cobranzas deben ser

establecidas por la alta gerencia de la empresa acompañada por su directorio, porque las

políticas afectan a la empresa.

Políticas escritas y políticas no escritas

Por definición, la comprensión de una política no escrita depende de su comunicación oral o de la

forma en que se infiere a través de las decisiones que tome el personal más antiguo del departamento

de crédito. El expresar por escrito una política exige meditarla cuidadosamente; así, cualquier

aspecto vago en ella saldrá a la luz para modificarse. De ahí que las políticas escritas sean una

herramienta de trabajo, más precisa y efectiva. (Villaseñor Fuente, 2009, págs. 25,26)

La política escrita es como fuente de estabilidad y continuidad en la operación del

departamento, en la cual disminuye las posibilidades de este tipo de variaciones y cualquier

cambio será consciente e intencional, porque son más útiles que las que no están escritas.

Como formular una política de crédito

El proceso para formular una política de crédito es:

1. Establecer los objetivos

2. Analizar cuidadosamente el marco en el cual deberá operar la política de crédito

durante el periodo de gestión. (Villaseñor Fuente, 2009, pág. 27)

De acuerdo al autor los procesos para formular una política de créditos son que se debe

establecer unos buenos objetivos para alcanzarlos y analizar cuidadosamente el marco en el

cual deberá operar la política de crédito durante el periodo de gestión.

Como poner en práctica una política de crédito

El poner en práctica la política de crédito también exige acciones tales como adjuntar tareas y

responsabilidades, delegar autoridad, establecer procedimientos y controles y prever los informes y

evaluaciones periódicas del progreso logrado. Posiblemente el elemento de mayor importancia en el

proceso de poner en práctica una política sea la creación, por parte de la gerencia, de un ambiente

que anime a los subordinados a pensar y actuar en los términos que sea señalada. (Villaseñor Fuente, 2009, pág. 27)

El poner en práctica la política de crédito también exige acciones tales como adjuntar

tareas y responsabilidades, delegar autoridad estableciendo procedimientos y controles

para poder prever informes de evaluaciones periódicas del progreso del logro, el elemento

de mayor importancia en el proceso de poner en práctica una política sea la creación por

parte de la gerencia.

El Manual de organización

Es una herramienta fundamental y de alta necesidad para el desarrollo de la función de crédito y

cobranza. Se ha derivado de la labor del organizador que, al tratar de crear orden y sistema en las

actividades que se desarrollan, se ha visto obligado a asentar por escrito todas las normas y

principios que rigen ese orden. El manual está formado por una serie de submanuales, a saber:

Organigrama general de la compañía

Manual de objetivos y políticas

Manual de descripción de puestos

Manual de procedimientos

Manual de especificaciones de puestos

(Villaseñor Fuente, 2009, págs. 57,58,59)

Es un documento que contiene información detallada referente al directorio administrativo,

antecedentes, legislación, atribuciones, estructuras y funciones de las unidades

administrativas que integran la institución, señalando los niveles jerárquicos, grados de

autoridad y responsabilidad, canales de comunicación y coordinación, asimismo, contiene

organigramas que describen en forma gráfica la estructura de organización.

Riesgo en el otorgamiento del crédito

El riesgo es inherente y marcha paralelo al otorgamiento del crédito. No solo prevalece al

otorgar el crédito, sino también a lo largo de todo el proceso de cobranza, hasta su proceso

de liquidación. (Villaseñor Fuente, 2009, pág. 109)

El riesgo en el otorgamiento de crédito es la posible pérdida que asume un agente

económico como consecuencia del incumplimiento de las obligaciones contractuales que

incumben a las contrapartes con las que se relaciona. El concepto se relaciona

habitualmente con las instituciones financieras y los bancos, pero afecta también a

empresas y organismos de otros sectores.

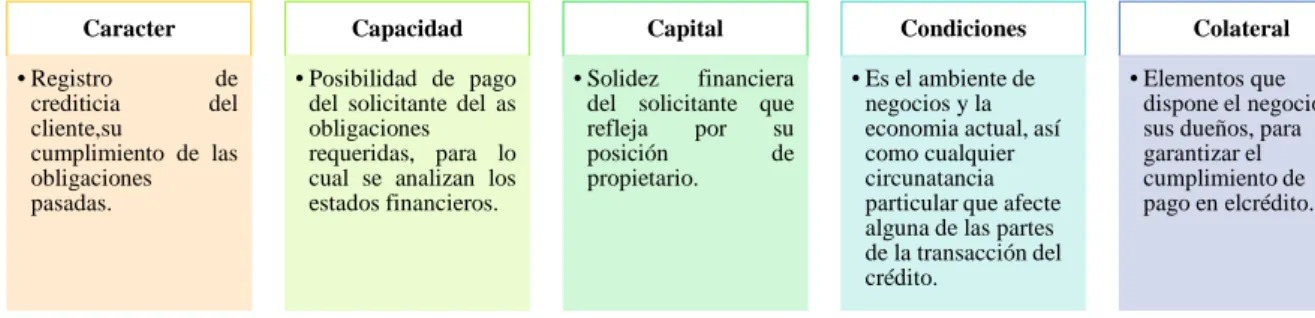

Factores básicos que determinan el riesgo de crédito

En el mundo de los negocios en fundamental mantener las finanzas sanas, estas se

construyen sobre la base de un adecuado manejo de los recursos y una efectiva

administración de los ingresos.

Los principales factores que deben tomarse en consideración para decidir si un crédito se

otorgan:

Carácter

Capacidad = RIESGO DE CRÉDITO

Capital

Condiciones

Colateral

Cuadro 7 Importancia de los factores

Fuente: (Córdoba, 2012, págs. 207,208)

Elaborado por: Alejandra Patiño

En función al autor manifiesta que los principales factores que determinan en el riesgo son:

carácter, capacidad, capital, condiciones y colateral ya que la unión de los mismos es

fundamental que todo crédito garantice ser cobrado y para ello, debe ser correctamente

analizado.

Caracter

• Registro de

crediticia del

cliente,su

cumplimiento de las obligaciones pasadas.

Capacidad

• Posibilidad de pago del solicitante del as obligaciones requeridas, para lo cual se analizan los estados financieros.

Capital

• Solidez financiera

del solicitante que

refleja por su

posición de

propietario.

Condiciones

• Es el ambiente de negocios y la economia actual, así como cualquier circunatancia particular que afecte alguna de las partes de la transacción del crédito.

Colateral

• Elementos que dispone el negocio o sus dueños, para garantizar el cumplimiento de pago en elcrédito.

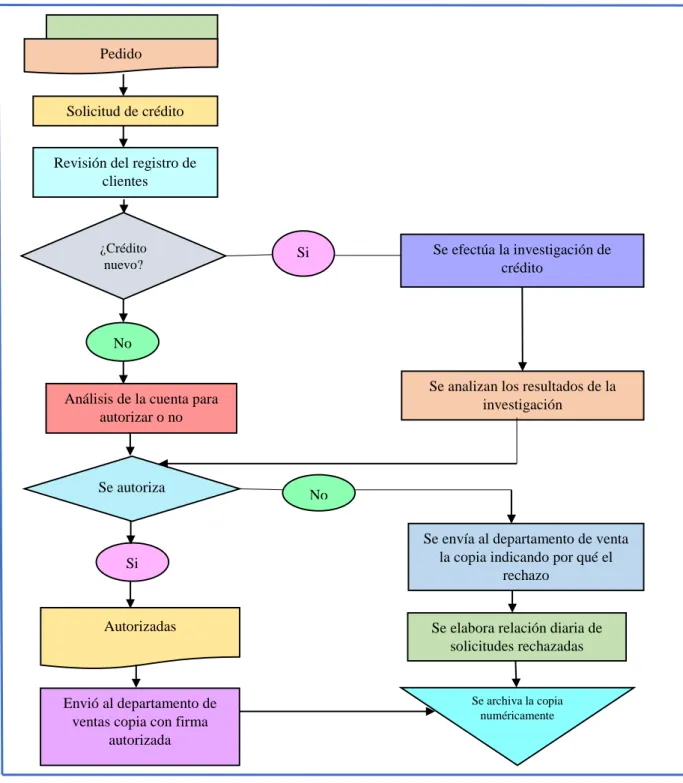

Diagrama del Proceso

Cuadro 8 Diagrama del proceso

Fuente: (Villaseñor Fuente, 2009, pág. 118)

Elaborado por: Alejandra Patiño Autorizadas

Se archiva la copia numéricamente

Se envía al departamento de venta la copia indicando por qué el

rechazo Se autoriza

No

Se elabora relación diaria de solicitudes rechazadas Se efectúa la investigación de

crédito

Se analizan los resultados de la investigación No

Si Pedido

Solicitud de crédito

Revisión del registro de clientes

¿Crédito nuevo?

Análisis de la cuenta para autorizar o no

Si

Envió al departamento de ventas copia con firma

autorizada

Técnicas financieras aplicadas al análisis del crédito

Una de las herramientas, más valiosas para la administración de crédito es el análisis e

interpretación de los estados financieros.

El otorgamiento de un crédito a las empresas o negociaciones es un proceso que en gran

medida depende del análisis financiero emprendido para conocer su situación.

Este análisis comprende un examen de los detalles del balance general y del estado de

pérdidas y ganancias, si como una revisión de la información contenida en el balance de

comprobación. (Villaseñor Fuente, 2009, pág. 165)

Para tener un buen análisis de las técnicas financieras son una herramienta muy importante

en la cual se debe interpretar los estados financieros para saber cuál es la situación de la

empresa y poder otorgar créditos.

Alcance del análisis del crédito

Para el ejecutivo de crédito el análisis de un estado financiero normalmente se realiza a fin

de determinar la liquidez y la capacidad de pago de una empresa. Por lo tanto, este análisis

es diferente del que efectúa el inversionista, el propietario o accionista del negocio, y es

similar al que realiza un banquero. (Villaseñor Fuente, 2009, pág. 165)

Es relativo al análisis y evaluación del riesgo, así como la clasificación de los clientes,

estos procesos de análisis de riesgos precisan de fuentes de información, tanto internas

como externas y de unos sistemas específicos, analizando los estados financieros para así

determinar la liquidez y los pagos que mantiene la empresa.

Las decisiones en el otorgamiento de Crédito

Las decisiones para otorgar o negar el crédito en particular deben realizarse en

conformidad con los planes y políticas generales de la empresa, y con las políticas de

crédito correspondientes. (Villaseñor Fuente, 2009, pág. 200)

Para poder otorgarle o negarle a un cliente un crédito se debe analizar todos los datos del

mismo para así proceder de acuerdo a la planificación y las políticas de crédito que

mantiene la empresa.

COBRANZA

Definición

Toda vez que la gran mayoría del comercio y la industria en el mundo entero utiliza hoy el

crédito, la cobranza de las cuentas de clientes que esta actividad genera es una labor de

gran importancia en la administración de la empresa. (Villaseñor Fuente, 2009, pág. 215)

Es una actividad que se realiza a lo largo del proceso crediticio ya que implica una

negociación en este caso existen dos partes involucradas, el micro empresario y el asesor

de crédito o gestor de cobranzas. (Días & Zambrano, 2009, pág. 61)

La cobranza es el proceso formal de presentar al girado un instrumento o documento para

que pague la deuda del crédito, en toda empresa la cobranza es muy importante deben ser

eficientes para no tener una cartera de morosidad alta.

La Responsabilidad de la Cobranza

En un negocio pequeño, manejado directamente por el propietario, es normal que este sea

responsable dela cobranza, ellos cobran personalmente sus ventas, y sus esfuerzos tienden a ser

efectivos por estar plenamente conscientes de la necesidad de reabastecer su capital de trabajo.

No obstante, en una pequeña compañía no siempre es eficaz la labor de cobranza realizada por el

propietario. Estudios realizados sobre las causas del fracaso en los negocios revelan debilidad en las

políticas de cobro, en ocasiones, ninguna política. (Villaseñor, 2009, pág. 215)

En un negocio pequeño el propietario mismo puede encargarse de la cobranza, ya que no

necesita de más personas para hacerlo, pero si fuera en una empresa grande los encargados

de la cobranza son personas capacitadas para la realización de las cobranzas porque es una

responsabilidad riesgosa.

Administración de las cuentas por cobrar

Uno de los activos circulantes más importantes de un negocio, considerado un activo líquido, es la

cantidad de dinero que representa el capital de trabajo invertido en cunetas pro cobrar a clientes, la

rotación de esta cantidad es vital para la estabilidad de la empresa.

Una diversidad de técnicas se utiliza ampliamente como medidas aceptables de la eficacia del

esfuerzo de cobro, y de la liquidez o calidad de las cuentas por cobrar. (Villaseñor Fuente, 2009,

pág. 218)

La rotación de estas cuentas es vital para la empresa, porque es donde se registran los

aumentos y las disminuciones derivados de la venta de conceptos distintos a mercancías o

prestación de servicios, única y exclusivamente a crédito documentado a favor de la

empresa.

Establecimiento de políticas de cobranza

Una empresa bien organizada determinara que división de ella asumirá la responsabilidad de

cobranza, y procederá a establecer una clara política general que cubra el trabajo de cobro. Esa

política, por supuesto, se someterá a análisis periódicos de acuerdo con las condiciones y

necesidades de la compañía. (Villaseñor Fuente, 2009, pág. 220)

Las políticas de cobranza es uno más de los procedimientos que va a utilizar el

departamento de crédito y cobranzas para agilitar el promedio de cobros, así como

disminuir el periodo de morosidad de los clientes, las políticas deben ser bien planteadas

para ser analizadas y poder aprobarlas.

Plazo de cobro

Otros aspectos importantes al establecer las políticas radican en determinar cuándo y cómo se hará

el primer esfuerzo de cobro. Esto es, cuanto tiempo después de la fecha de vencimiento las cuentas

morosas se convierten en elemento activo dentro del procedimiento de cobro. El intervalo

determinado puede ser de una semana, quince días o, en algunos casos, de un periodo mayor. Si la

cuenta de un cliente no se recupera dentro de ese plazo, se iniciará el seguimiento de cobranza.

(Villaseñor Fuente, 2009, pág. 220)

Una vez que estén aprobadas las políticas de cobranza, también debemos especificar los

plazos de los créditos de acuerdo al monto que se otorgue los créditos y si la cuenta del

cliente no se a podido recuperar en el plazo se le hace un seguimiento hasta que cancele su

monto.

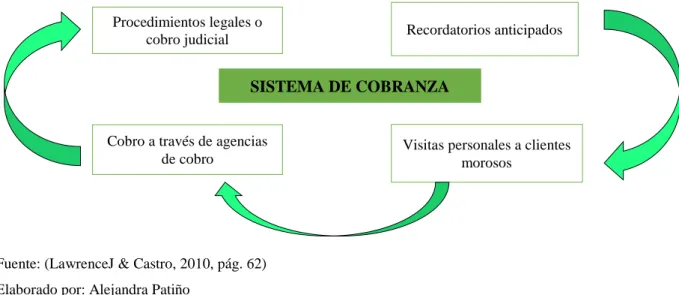

Técnicas de cobro: mora y seguimiento

Mantenimiento del departamento de cobranza. Muchas empresas, generalmente las grandes

y que tienen una amplia clientela, mantienen un departamento especial de cobranza, que es

el que se encarga de manejar y controlar las cuentas por cobrar de la misma. Este

departamento utiliza diferentes sistemas de cobranza, entre los que se pueden mencionar:

Cuadro 9 Sistema de cobranza

Fuente: (LawrenceJ & Castro, 2010, pág. 62)

Elaborado por: Alejandra Patiño

Las empresas especialmente grandes a nivel nacional o internacional tienen

específicamente un departamento de cobranzas en las cuales se encargan de manejar y

controlas las cuentas de cobrar para que no allá una cartera vencida grande, utilizando

varios sistemas de cobranzas como pueden ser los procedimientos judiciales, recordatorios

anticipados, cobros a través de agencias de cobro o como son las visitas personales a los

clientes morosos.

Medios de cobros y pagos

Los medios de cobro, y por tanto de pago, han ido evolucionando según se han ido

desarrollando las relaciones comerciales en la sociedad, adaptándose a los cambios

impuestos por una humanidad en constantes evolución, en las que la inmediatez y las SISTEMA DE COBRANZA

Visitas personales a clientes morosos

Recordatorios anticipados Procedimientos legales o

cobro judicial

Cobro a través de agencias de cobro

garantías de las partes que realizan las operaciones son requisitos imprescindibles para que

se pueda realizar la transacción. (Gómez & Bermejo, 2008, pág. 155)

Cuadro 10 Medios de cobros y pagos

Fuente: (Gómez & Bermejo, 2008, pág. 156 a la 167)

Elaborado por: Alejandra Patiño

A medida que el tiempo ha ido pasando los medios de cobros y tanto los medios de pagos

han ido avanzado en relación a la comercialización de la sociedad y todos los impuestos

que se a incrementado, en una empresa es de tener muy en cuenta cuales van hacer los

medios de cobros y pagos de los créditos.

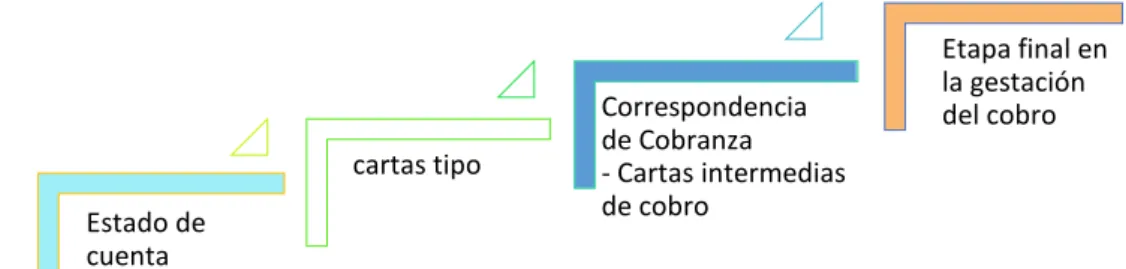

Procedimientos de cobranza

El verdadero trabajo de cobranza empieza al vencer una cuenta. Diversos sistemas pueden

utilizarse para enfocar la atención del personal de cobranza en las cuentas vencidas. MEDIOS

DE COBROS Y PAGOS

Letra de cambio

Cheque

Factoring

Renting Medios de

pagos internacionales Gestión de

cuentas corrientes

Descuento de la letra de cambio y el pagaré

Cuadro 11 Procedimiento de cobranza

Fuente: (Villaseñor, 2009, págs. 222, 223, 224, 225, 226)

|Elaborado por: Alejandra Patiño

Etapa final del cobro

Cuando los procedimientos normales para recuperar una cuenta no han dado resultados esperados,

y se hacen necesaria la asistencia legal, las actividades de cobro habrán alcanzado lo que se conoce

como etapa final. El lapso entre la etapa final y la intermedia difiere de una empresa a otra. Las

condiciones de venta, las características y costumbres de la industria y las condiciones económicas

generales que confronte un cliente deben tomarse en consideración para determinar el ciclo del

cobro.

Problemas normales de cobranza

En esta parte nos referimos a algunos problemas de cobro que se presenta con cierta

frecuencia.

Cuadro 12 Problemas normales de cobranza

Fuente: (Villaseñor Fuente, 2009, págs. 229, 230)

Elaborado por: Alejandra Patiño

Estado de cuenta

cartas tipo

Correspondencia de Cobranza - Cartas intermedias de cobro

Etapa final en la gestación del cobro

Descuentos no devengados Nuevos pedidos de clientes consaldos vencidos

Esfuerzo especiales de cobro

La gran mayoría de los clientes paga sus compromisos con puntualidad, pero existe una

minoría problema que no pagara dentro de los términos establecidos, y que tampoco

contestara a los apremios normales. (Villaseñor Fuente, 2009, pág. 230)

Dentro de los cobros de los créditos existen muchos esfuerzos que el personal de cobranza

debe realizar ya que siempre una menor parte de los clientes no realizan sus pagos en las

fechas establecidas.

¿Cuándo iniciar los esfuerzos especiales?

No hay un plazo determinado en el que deben iniciar los esfuerzos especiales de cobro, ya

que las circunstancias particulares de cada caso pueden variar notablemente.

Cuadro 13 Tipos de situaciones

Fuente: (Villaseñor Fuente, 2009, págs. 231, 232)

Elaborado por: Alejandra Patiño

Uno de los esfuerzos más especiales en el momento de la cobranza es que cuando los

clientes no responden a las llamadas o notificaciones para ver cuáles son las razones por la

cual no se a presentado a cancelar el valor de crédito, de acuerdo a los motivos se puede

llegar a un y establecerle la ampliación de los plazos.

GESTIÓN FINANCIERA

Definición

La gestión financiera es aquella disciplina que se ocupa de determinar el valor y tomar

decisiones. La función primordial de las finanzas es asignar recursos, lo que incluye

adquirirlos, invertirlos y administrarlos. La gestión financiera es la que convierte a la

misión y visión en operaciones monetarios. (Córdova Padilla, 2012, pág. 3)

Falta de respuesta del cliente

Circunstancias especiales

Solicitudes de ampliación de plazos

La gestión financiera se interesa en la adquisición, financiamiento y administración de

activos como una meta global en mente. (Camacho & López, 2009, pág. 6)

La gestión financiera involucra a los ingresos y egresos atribuibles a la realización del

manejo racional del dinero en las organizaciones, encargándose de analizar las decisiones y

acciones que tienen que ver con los medios financieros necesarios de dicha organización.

Importancia

La gestión financiera es de gran importancia para cualquier organización, teniendo que ver con el

control de sus operaciones, la consecución de nuevas fuentes de financiamiento, la efectividad y

eficiencia operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y

regulaciones aplicables. (Córdova Padilla, 2012, pág. 6)

La importancia más relevante de la gestión financiera es evidente al enfrentar y resolver las

la liquidez y rentabilidad para proveer los recursos necesarios de la empresa, para proceder

a tomar decisiones más eficientes de dicha gestión y asegurar los retornos financieros

permitiendo el desarrollo de la empresa.

Consideraciones sobre la rentabilidad, riesgo y liquidez

La gestión financiera merece especial consideración las concepciones que se tengan sobre

rentabilidad, riesgo y liquidez. (Córdova Padilla, 2012, pág. 15)

Dentro de una empresa se debe tomar muy encuentra lo que la rentabilidad, el riesgo y la

liquidez para poder tomar decisiones acertadas para la misma y obtener grandes utilidades

que son muy beneficiosas.

Rentabilidad

La rentabilidad es una relación porcentual que nos indica cuanto se obtiene a través del

tiempo por cada unidad de recurso invertido.

La rentabilidad puede ser concebida desde los siguientes ámbitos

Rentabilidad económica