1

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA

MODELO DE COSTEO PARA LA EMPRESA PÚBLICA MUNICIPAL DE AGUA

POTABLE Y ALCANTARILLADO DE IBARRA

AUTOR: MAÍCOL ANDRÉS ENDARA AGUAIZA

TUTORA: DRA. GERMANIA ARCINIEGAS, Msc.

2

CERTIFICACIÓN

En calidad de asesor de trabajo de grado del señor Endara Aguaiza Maícol Andrés, cuyo tema es “Modelo de Costeo para la Empresa Pública Municipal de Agua Potable y Alcantarillado de Ibarra”, para optar por el Título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas,

CPA, certifico que el mencionado trabajo cumple con los requerimientos y lineamientos

establecidos por la institución, por lo que autorizo su presentación.

Dra. Germania Arciniegas, Msc

ASESORA

3

DECLARACIÓN

Yo, Endara Aguaiza Maícol Andrés, declaro que el trabajo aquí descrito es de mi autoría; y

que éste no ha sido previamente presentado por ningún grado o calificación profesional y

certifico la veracidad de las referencias bibliográficas que se incluyen en éste documento.

ENDARA AGUAIZA MAÍCOL ANDRÉS

100355704-6

4

DEDICATORIA

En mi anhelo de superación es un honor dedicar este proyecto, fruto del esfuerzo y dedicación

constante:

A mi Dios el cual con su ejemplo de perseverancia, amor y templanza logro alcanzar el mejor

de los proyectos, que es el darnos la vida a cada uno de nosotros.

A mis queridos padres, los cuales día a día han sabido guiarme por el camino del bien,

convirtiéndome en un honrado cristiano y correcto ciudadano.

A mis queridos ingenieros, que paso a paso, durante mi camino estudiantil han sabido

inculcarme los valores de honestidad, respeto, esfuerzo y en especial la clara manera de que

cada logro tiene su esfuerzo, y por es la realización de éste logro con esfuerzo y esmero, se los

dedico a cada uno de ellos. Gratitud.

Maícol Andrés Endara Aguaiza

5

AGRADECIMIENTO

Manifiesto el sincero agradecimiento:

A la Empresa Pública Municipal de Agua Potable y Alcantarillado de Ibarra, con su acción

gestora e impulsora del correcto desarrollo de éste proyecto, haciendo participe su valioso

apoyo, motivación, tanto en disposición de las instalaciones como en el desarrollo de pruebas.

Al Sr. MBA. Patricio Aguirre, Gerente General de la EMAPA-I, por su valioso aporte para

llevar a cabo el proyecto.

Al Sr. Ing. Sergio Dávila, Analista de la Unidad Técnica de Infraestructura, por su

colaboración y orientación en el camino técnico de desarrollo del proyecto.

A la Dra. Germania Arciniegas, Directora Financiera, por su colaboración en el desarrollo de

los análisis contables y financieros.

A Ing. Víctor Falcón, Ingeniero Contable, por su aporte y colaboración en el desarrollo del

Modelo de Costeo.

Al Ing. Alexander Benítez, por su predisposición espontánea y a tiempo de los análisis de

situación contable.

6

ÍNDICE GENERAL

INTRODUCCIÓN……….1

Antecedentes de la Investigación……….…1

Planteamiento del Problema………1

Formulación del problema………...1

Delimitación del Problema………..1

Objeto de Investigación y Campo de Acción………..2

Identificación de la línea de Investigación………...2

Objetivos: Objetivo General y Objetivos específicos………..2

Hipótesis………..2

Justificación del Tema……….3

Resumen de la Estructura de la Tesis………..3

Elementos de novedad, aporte teórico y significación práctica………...3

CAPÍTULO I. MARCO TEÓRICO 1.1Origen y Evolución del Objeto de Investigación………..4

1.2Análisis de las distintas posiciones teóricas sobre el objeto de investigación………...5

1.3Valoración crítica de los conceptos principales de las distintas teorías……….7

1.4Análisis crítico de investigación actual del sector………...15

1.5Conclusiones parciales del capítulo……….17

7

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1 Caracterización de la Empresa……….18

2.1.1 La EMAPA-I……….18

2.2 Descripción del procedimiento metodológico………...20

2.2.1 Modalidad de la Investigación………..20

2.2.2 Tipos de Investigación por su diseño y por su alcance……….20

2.2.3 Metodología Utilizada………..22

2.2.4 Técnicas e instrumentos utilizados………...23

2.2.4.3 Análisis e interpretación de la entrevista realizada………25

2.3 Propuesta del Investigador………...26

2.4 Conclusiones parciales del capítulo……….27

CAPÍTULO III. DESARROLLO DE LA PROPUESTA 3.1 Tema………28

3.3 Desarrollo de la Propuesta………...28

3.3.1 Fase de desarrollo 1………..28

3.3.2 Descripción de los procesos del suministro de agua potable………30

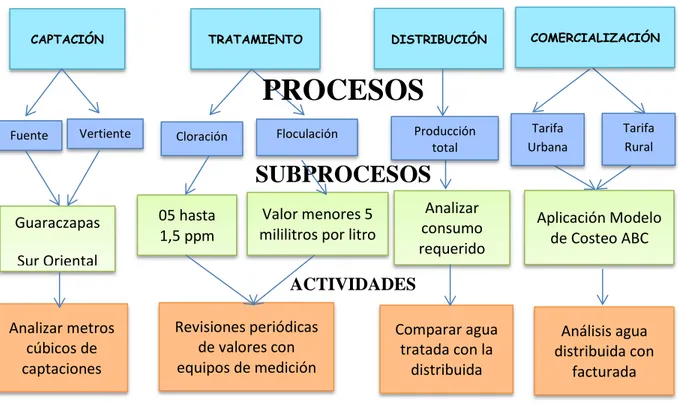

3.3.3 Estructura de Costos……….33

3.3.3.1 Modelo ABC para la EMAPA-I………33

3.3.3.2 Análisis de los procesos de obtención del agua potable………34

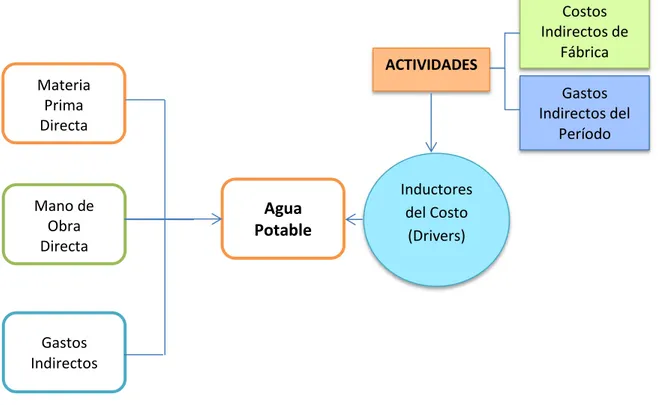

3.3.3.3 Inductores de Costo de Actividades………...35

3.3.3.4 Asignación del Costo de Actividades………36

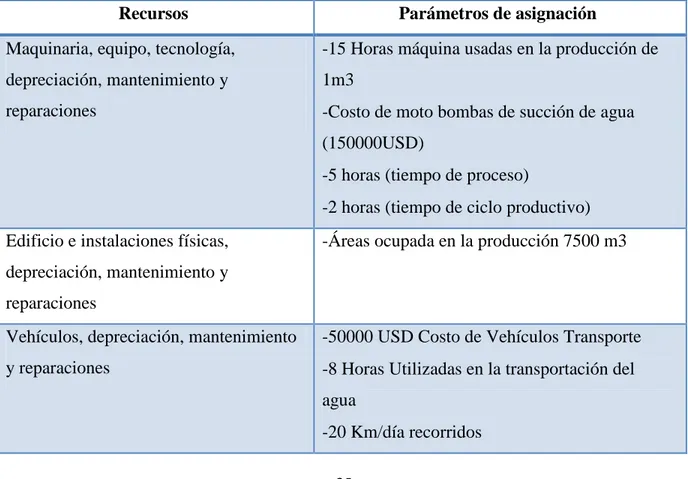

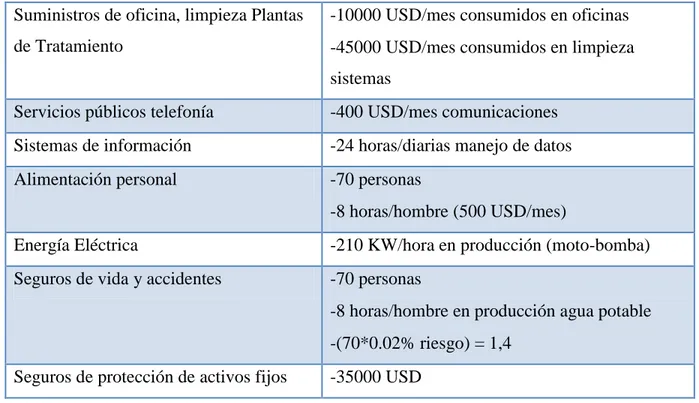

3.3.3.5 Identificación de los recursos……….37

3.3.3.6 Asignación de costos y gastos en el modelo ABC……….38

3.3.3.7 Análisis de eficiencia y valor agregado……….42

3.3.3.8 Construcción del modelo de costos ABC………..43

8

3.3.3.10 Descripción de los elementos del flujo de costos………46

3.3.4 Cálculo de los Costos de Producción………49

3.4 Análisis Financiero de Costos ABC para la EMAPA-I………...53

3.5 Impactos del Proyecto………..58

3.5.2 Impacto Socio Cultural……….59

3.5.3 Impacto Económico………..60

3.5.4 Impacto Ambiental………62

3.5.5 Impacto General………63

3.5.6Seguimiento del Modelo………64

Certificación de Expertos 3.6 Conclusiones parciales del Capítulo………65

CONCLUSIONES GENERALES……….66

RECOMENDACIONES………..68

BIBLIOGRAFÍA

9

ÍNDICE DE TABLAS

Tabla 1: Diferencias entre Costo y Gasto……….10

Tabla 2: Estructura de la EMAPA-I……….21

Tabla 3: Relación de los recursos con las Actividades……….35

Tabla 4: Conductores de procesos por Actividades……….36

Tabla 5: Cuentas Contables del Modelo ABC……….46

Tabla 6: Actividades del Modelo ABC………....46

Tabla 7: Costo de Implementación del Modelo ABC………..52

Tabla 8: Costos ABC de cada área de Producción………...53

Tabla 9: Análisis de Producción de Agua Potable………...55

Tabla 10: Análisis de Costos ABC de Servicios………56

Tabla 11: Valoración de los Impactos………58

Tabla 12: Análisis de Factores Impacto Socio Cultural……….59

Tabla 13: Análisis de Factores Impacto Económico………..60

Tabla 14: Análisis de Factores Impacto Ambiental………...62

Tabla 15: Análisis de Factores Impacto General………63

10

ÍNDICE DE GRÁFICOS

Gráfico 1: Procesos Contables……….15

Gráfico 2: Procesos del Modelo de Costos ABC………21

Gráfico 3: Etapas de Producción de Agua Potable………..28

Gráfico 4: Producción de Agua Potable………..29

Gráfico 5: Procesos de Análisis del Costo………...33

Gráfico 6: Aplicación del Modelo ABC………..34

Gráfico 7: Análisis de Costos en Modelo ABC………...38

Gráfico 8: Estudio por Actividades del proceso de Captación………39

Gráfico 9: Estudio por Actividades del proceso de Tratamiento……….40

Gráfico 10: Estudio por Actividades del proceso de Distribución………40

Gráfico 11: Estudio por Actividades del proceso de Comercialización………41

Gráfico 12: Estudio por Actividades del proceso de Información………42

Gráfico 13: Estructura de etapas de Análisis ABC………43

Gráfico 14: Modelo de Flujo de Costos ABC………...45

11

RESUMEN EJECUTIVO

El surgimiento de problemas al momento del costeo, para asignar un valor procedente a la

producción de un metro cúbico (m3) de agua potable, afectan a la comunidad, e impulsa a organizarse para buscar soluciones y determinar cuáles acciones deben ser realizadas para

resolverlos, siendo el principal eje del ingenio humano.

Siendo de vital importancia ya que al tener información contable veras y a tiempo, se obtiene

un modelo gerencial en el cual se exponen que los recursos son consumidos por las

actividades y estos a su vez son consumidos por los objetos de costos (resultados).

Se debe considerar todos los costos y gastos como recursos, si enfocar a la empresa como

conjunto de actividades y/o procesos más que como una jerarquía departamental.

La evolución y análisis de diferentes estrategias, son el pilar fundamental para impulsar

nuevos modelos contables, que permitan mejorar diversas variables, para evitar

aproximaciones y estimaciones de ciertos factores indispensables en el tratamiento contable,

por lo cual un Modelo ABC es una herramienta innovadora con un enfoque inductivo y

deductivo que enmarca un análisis conciso, para alcanzar la solución adecuada en la

asignación del costo de un metro cubico de agua producido.

Se aplica un metodología cuali-cuantitativa, ya que permite exponer los resultados financieros

de asignar un costo, en donde se analiza cuánto cuesta y cuanto se va a gastar en implementar

el modelos de costeo para la EMAPA-I, en base a un criterio numérico y conjuntamente a la

incidencia del mismo en el desarrollo empresarial, con un enfoque conjunto a la Gestión del

Costo.

La aplicación de un Modelo de Costeo ABC, contribuye directamente en mejorar la

rentabilidad empresarial, obtener solvencia y liquidez, con lo cual la EMAPA-I, podrá mejorar

su economía, su maquinaria planta y equipo con nuevas tecnologías, brindando así un

suministro de agua potable con mejor calidad y servicio a la comunidad.

12

EXECUTIVE SUMMARY

The emergence of problems when costing to assign a value from the production of one cubic

meter (m3) of water, affecting our community and encourages organized to seek solutions and

determine what actions should be taken to resolve them, remain the main focus of human

ingenuity.

As vital as having accounting information and time really, you get a management model in

which state that the resources are consumed by activities and these in turn are consumed by

cost objects (outputs).

You should consider all costs and expenses as resources, if the company focus and set of

activities and / or processes rather than a departmental hierarchy.

The evolution and analysis of different strategies are the cornerstone to drive new accounting

models to improve several variables, to avoid approximations and estimates of certain

essential factors in accounting treatment, whereby an ABC Model is an innovative tool with

inductive and deductive approach that frames a concise analysis, to achieve the right solution

in the allocation of the cost of one cubic meter of water produced.

It applies a qualitative and quantitative methodology, allowing expose financial results assign

a cost, which analyzes how much it costs and how much you will spend on implementing

costing models for the EMAPA-I, based on numerical criteria and for both the incidence in

business development, with a joint approach to Cost Management.

Applying an ABC Cost Model, contributes directly to improving corporate profitability,

solvency and liquidity obtained, whereupon the EMAPA-I may improve its economy, its

machinery plant and equipment with new technologies, providing a water supply drinking

13

INTRODUCCIÓN

En la actualidad el desarrollo empresarial, la evolución de las tecnologías, y progreso de la

sociedad, se evidencia claramente que el área contable financiera, se encuentra endeble, ya que

calcular los costos de una empresa ha sido una necesidad básica a la hora de hacer una

planeación y controlar el objeto productivo, y se ha convertido también en la herramienta más

eficaz a la hora de determinar la viabilidad de un negocio cualquiera.

La presente investigación es de suma importancia, ya que los costos de producción de un

metro cúbico de agua potable, son los que determinan la viabilidad del negocio, el grado de

productividad y eficacia en la utilización de los recursos, por eso un modelo de costos no

puede basarse solamente en asignar los costos sobre un factor determinado, sobre todo

teniendo en cuenta los diversos y continuos cambios en el entorno que rodean a las empresas.

Luego de haber revisado los repositorios nacionales e internacionales en base a estudios

investigativos de la aplicación de los Costos ABC, se analiza que es un sistemas de costos

basado en actividades, constituyéndose una efectiva herramienta de gestión financiera en las

empresas que cambian sus procesos obsoletos para maquinaria moderna, es decir, cuando se

introducen sistemas de producción con tecnología avanzada, porque facilita una mejor

asignación de todos los costos que demanda dicha tecnología, además permite medir los costos

de los recursos utilizados al desarrollar las actividades en un negocio o entidad, facilitando el

describir y aplicar su desarrollo conceptual mostrando sus alcances en la contabilidad

gerencial, simultáneamente ser una medida de desempeño, que permita mejorar los objetivos

de satisfacción y eliminar el desperdicio en actividades operativas, proporcionando

herramientas para la planeación del negocio, determinación de utilidades, control y reducción

de costos y toma de decisiones estratégicas.

El principal problema se enfoca en: ¿Cómo asignar el costo adecuado a los volúmenes de agua

no contabilizada para la EMAPA-I?, por lo cual se considera como objetivo principal el

Diseñar el modelo de costeo para la asignación de un costo adecuado a los volúmenes de agua

potable no contabilizada, con una perspectiva de que la empresa de agua potable tenga una

mayor exactitud en la asignación de los costos de su producción, y permite además, la visión

14

de ellas por actividad, calculando e interpretando la nueva información basada en actividades,

por lo cual la administración ahora dispone de información de costos más exacta para la

planeación y la toma de decisiones.

La presente investigación analiza la Procesos Contables con enfoque a los Costos ABC, para

poder definir actividades y sus vínculos, con lo cual la alta gerencia evalué y reduzca los

costos de las estrategias, minimizando costos y maximizando la utilidad, encaminada en la

línea de investigación de la Gestión de Costos.

Para el correcto y funcional desarrollo del Modelo de Costeo ABC para la Empresa Municipal

de Agua Potable y Alcantarillado de Ibarra, se procedió a fundamentar teóricamente el modelo

de costeo y la estimación de los costos de producción, conjuntamente al diagnosticar la

situación actual de la asignación de costos de la EMAPA-I, con el proceso de identificar los

componentes o directrices más idóneos para la estructuración del modelo de costeo,

finalizando al validar la propuesta mediante la opinión de expertos.

Es una situación ineludible el análisis de costos, ya que la producción de un metro cúbico de

agua y volverla potable contiene varios procesos y subprocesos, que son indispensable su

estudio, para eliminar estimaciones y errores de asignación del costo de producción, por lo

cual se considera la hipótesis de que el problema de la falta de una correcta y adecuada

asignación de costo a los volúmenes de agua no contabilizada es a causa de la inexistencia de

un método de costeo.

El plantear modelos y herramientas para la gestión contable y financiera, permite alcanzar una

significación práctica, el modelo de costeo ABC, orienta a que la empresa contara con

directrices claras y concisas, como ejecutar, evaluar y asignar costos adecuados para los

volúmenes de agua no contabilizada. Claramente se visualizará, los logros sobre los costos de

los productos y descubrir las fallas en las asignaciones de recursos, por lo tanto, de costos.

El presente tema de investigación, describe la metodología cuali-cuantitativa para implementar

el sistema de costeo Basado en Actividades, combinándolo dentro de su desarrollo con

elementos del costo, en donde se expondrá los resultados financieros, analizando el costo de

implementarlo, en base a criterios numéricos y la incidencia en el desarrollo empresarial.

15

La propuesta del Modelo de Costeos ABC, brinda un claro mejoramiento continuo para la

empresa acompañado de calidad, competitividad y eficiencia sobre la cual se establece la

Gerencia Estratégica de costos deben incorporarse a las empresas de este sector, para hacer de

ellas verdaderas organizaciones y mejorar su proyección a la sociedad, su rentabilidad, su

crecimiento y su participación en el mercado.

La EMAPA-I, obtendrá un mejoramiento en sus recursos, proyectando los mismos para el

desarrollo de proyectos y mejoramiento de infraestructuras. Se proporcionara metodologías de

impulso y mejoramiento del manejo de los procesos de producción de volúmenes de

producción de agua no contabilizada, para obtener la mejor toma de decisiones.

Se podrá reducir el índice de agua potable proyectado, con lo cual se obtenga un control

económico del suministro de agua, evitando así pérdidas significativas para la empresa,

además se presentarán cuadros estadísticos reales y a tiempo, de las variables de consumo y

facturación, como instrumento para que se pueda realizar un análisis completo inductivo y

deductivo de su producción.

Al desarrollar el presente proyecto de investigación, se obtiene un modelo innovador, el cual

al momento de identificar los costos incurridos en la producción se analice los respaldos de

registro de mediciones de volumen y caudal por medio de un software de análisis,

evidenciando a responsables y tiempos de cumplimiento, trabajando conjuntamente para hacer

más efectiva el análisis de los diferentes parámetros, que garanticen la veracidad de la

información, permitiendo el comparar y evaluar la correcta asignación de costos de los

volúmenes de agua producida.

16

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución del Objeto de Investigación

Tomando como referente el análisis de que "El surgimiento de la contabilidad de costos se

ubica una época antes de la Revolución Industrial. Ésta, por la información que manejaba,

tendía a ser muy sencilla, puesto que los procesos productivos de la época no eran tan

complejo." (GOMEZ, 2008, pág. 115)

Estos consistían en un empresario que adquiría la materia prima; luego ésta pasaba a un taller

de artesanos, los cuales constituían la mano de obra a destajo; y después, estos mismos últimos

eran los que vendían los productos en el mercado. De manera que a la contabilidad de costos

sólo le concernía estar pendiente del costo de los materiales directos. Este sistema de costos

fue utilizado por algunas industrias europeas entre los años 1485 y 1509.

En base a este enfoque se direcciona hacia el costo por actividades que aparece a mediados de

la década de los 80, sus promotores: Cooper Robin y Kaplan Robert, determinando que el

costo de los productos debe comprender el costo de las actividades necesarias para fabricarlo y

venderlo y el costo de las materias primas.

Desde un punto de vista tradicional, "El costo según la Teoría de Cooper Robin, se enfoca a la

asignación de los costos indirectos asignables no en los productos, si no a las actividades que

se realizan para producir dichos productos." (LAVOLPE, 2009, pág. 78)

El enfoque investigativo de (ALTAHONA, 2010), nos induce a que la teoría de Kaplan

Robert, el cual expone la complejidad cada vez mayor de los procesos productivos y la falta de

medios técnicos e informáticos fueron los factores que provocaron que la Contabilidad de

Costos se preocupase cada vez menos de las actividades como núcleo del cálculo de costos y

más de las diferentes partes de la organización al frente de los cuales fueron apareciendo

responsables de la gestión. Justificándose así el auge tradicional de los costos por

Departamentos. El mundo, la sociedad, las organizaciones, los individuos y el entorno tienden

a cambiar rápidamente, es por ello que todas las cosas que rodean estos sistemas tienen que

acoplarse al ritmo de las normas que rigen el nuevo orden social, el productivo y empresarial.

17

Por tal motivo nace el método revolucionario denominado el Costeo ASC, que permite mayor

exactitud en la asignación de los costos de las empresas y permite la visión de ellas por

actividad, entendiendo por actividad que "Es lo que hace una empresa, la forma en que los

tiempos se consume y las salidas de los procesos, es decir transformar recursos (materiales, mano de obra, tecnología) en salidas”. (SOLANO, 2010, pág.125)

La necesidad de conocer el desempeño en las distintas tareas que realizaba para fabricar los

productos, hizo que, en sus comienzos, la Contabilidad de Costos estuviese dirigida

principalmente a conocer las actividades que se desarrollaban en la organización.

Considerando los análisis manifestados acerca del Sistema de costo ASC, coinciden en que se

basa en la agrupación en centros de costos que conforman una secuencia de valor de los

productos y servicios de la actividad productiva de la empresa. (RIPOLL, TAMARIT, 2011,

pág. 89)

Centra sus esfuerzos en el razonamiento gerencial en forma adecuada de las actividades que

originan costos y que se relacionan a través de su consumo con el costo final.

Con lo cual pretende establecer un conjunto de acciones que tienen por objetivo la creación de

valor empresarial, por medio del consumo de recursos alternativos, que encuentran en esta

conexión su relación causal de imputación.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación

Tomando en cuenta las nuevas tendencias competitivas y el desarrollo industrial, inducen a

nuevos estudios y teorizaciones, entre las cuales se destaca la de (TAYLOR, 1978), "...que

efectúo sus primeras observaciones sobre la industria del trabajo en la industria del acero.

Siendo analizadas y aprobadas para su aplicación, al realizar una serie de estudios analíticos

sobre sus dos ejes fundamentales de tiempos de ejecución y remuneración del trabajo... ",

(SWENSON, 2011, pág. 203)

En base a la evolución y cambio de las ideologías industriales, el manejo de los costos

actualiza sus principales puntos, en determinar científicamente trabajo estándar, crear una

18

revolución mental y un trabajador funcional a través de diversos conceptos que se intuyen a

partir de un trabajo publicado, llamado Shop Management, elaborado por (WINSLOW, 1903,

pág. 45).

El Costo, en base a el estudio de Foster, expone que el Método de Costos Tradicional, "se

enfoca al volumen de producción, la unidad elaborada o por hacerse, y el tiempo, en cambio,

el Método ABC, reconoce o propone muchos otros Orígenes del Costo, según las actividades,

es decir, agrega el aspecto Actividad, que explica el comportamiento desde ese punto de vista,

el cual no había sido considerado en el Método Tradicional' (FOSTER, 2009,págs.. 12-18)

Según el análisis de la metodología de la Tasa Única de Costos Indirectos de Fabricación para

toda la Planta, exponiendo que: "todos los gastos indirectos de fabricación se asignan a toso

los productos usando únicamente una tasa." (JAMES, 2010, pág. 84)

Posterior a este análisis se enfatiza el determinar una taza diferente para cada producto, por lo

cual, (HORNGREN, 2009), presenta el análisis de la metodología de la Taza Múltiple de

Costos Indirectos por Departamento de Producción, considerando, "cuando los departamentos

de producción difieren de manera significativa en sus procesos de manufactura, el importe de

costos indirectos se incurre de manera diferente en cada departamento."

En tales casos, el importe de costos indirectos puede asignarse de una manera más precisa con

las tasas múltiples de costos indirectos por departamento de producción. Este método usa tasas

diferentes en cada departamento de producción para asignar el importe de los costos indirectos

a los productos.

El propósito de obtener información estratégica que permitiera determinar de una manera más

exacta la adecuada mezcla de productos y establecer los precios de venta basados tanto en el

costo como en la disponibilidad de pago de los clientes, se da el nacimiento del Costeo Basado

en Actividades, el cual se enfoca en "...la necesidad de resolver el problema acerca de la

asignación de los gastos indirectos de fabricación a los productos..." (PEREZ, 2010, pág. 124).

Para lograr un sistema con tal exactitud se tuvieron que agregar más factores de asignación de

costos, que midieran adecuadamente los recursos que empleaba cada producto. Después de

19

revisar la estructura de este nuevo costeo, se pudo ver que el sistema podía ofrecer

información de mayor calidad y uso de la que se había planeado en un principio ya que incluía

información sobre las operaciones realizadas en los procesos internos, los recursos empleados

y los objetivos hacia los cuales se dirigían.

Reflexionando lo expuesto por (COBB, 2012), expone que "esta nueva metodología presenta

un direccionamiento claro y conciso de la correcta determinación del Costo Unitario de

Fabricación, por todas las características, o bases habidas en cada uno de los pasos, para

obtener el Costo Unitario de Fabricación con el Método ABC", enfocándose en realizar un

análisis integral del Origen Causa, toma en consideración el Efecto.

El ABC ha hecho aportaciones como la necesidad de entender las causas de los Gastos

Indirectos de Fabricación. Y tiene tanto Costo Administrativo, que lleva a la necesidad de

hacer, hacia él, el estudio de Costo-Beneficia-Utilidad.

1.3 Valoración crítica de los conceptos principales de las distintas teorías

En referente a la conceptualización realizada por (FOSTER, 2012), da a conocer que la

contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un

control de sus negociaciones mercantiles y financieras.

Al analizar la importancia de la contabilidad determinamos que "es el elemento más

importante en toda empresa o negocio, por cuanto permite conocer la realidad económica y

financiera de la empresa, su evolución, sus tendencias y lo que se puede esperar de ella".

(CRANBELL, 2009, pág. 112)

La contabilidad, es sin duda la mejor herramienta que se puede tener para conocer a fondo en

una empresa; no darle importancia es simplemente tirar a la basura posibilidades de

mejoramiento o hasta la posibilidad de detectar falencias que luego resulta demasiado tarde

detectarlas.

La clasificación de la contabilidad esta direccionada hacia el origen y la actividad con lo cual

se destacan los siguiente aspectos.

20

1.3.1 Según el origen del capital

* Privada o particular, es la que se aplica en las empresas particulares. (MOLINA, 2010, pág.

14)

* Oficial o gubernamental, es la aplicada por las entidades y organismos estatales. (YEPEZ,

2011, pág. 28)

1.3.2 De acuerdo a la actividad

* Comercial, aplicada para empresas dedicadas a la compra y venta de bienes o mercancías,

sin ningún proceso de transformación adicional. (SUAREZ, 2009, pág. 19)

* Industrial o de contabilidad de costos, aplicada por empresas dedicadas al procesamiento de

materias primas para la fabricación de productos terminados, y que les permite conocer los

costos unitarios de producción y de explotación. (HERBER, 2011, pág. 17)

* Servicios, aplicadas por las empresas que se dedican a la venta de prestación de servicios,

tales como: entidades bancarias, hospitales, instituciones educativas, servicio de transporte,

talleres de servicios, consultaría profesional. (FARINANGO, 2011, pág. 15)

* Extractiva, la cual es aplicada por las empresas dedicadas a la extracción de recursos no

renovables como minas de minerales y yacimientos de petróleo. (MEDIZ, 2008, pág. 20)

* Agropecuaria, aplicada por las empresas dedicadas a la agricultura y ganadería.

(VILLALBA, 2009, pág. 15)

Clasificación en base al enfoque neoclásico. (TRUJILLO, 2010, pág. 25)

Según un análisis de la contabilidad de costos, "es una rama de la contabilidad que analiza

cómo se distribuyen los costos y los ingresos que genera una empresa entre los diversos

productos que fabrica, comercializa o los servicios que ofrece, entre sus diferentes

departamentos de la empresa, entre sus clientes." (PIGGOTT, 2010, pág. 2012).

21

La contabilidad general desde el enfoque de (MENDEZ, 2009) nos permite conocer a cuánto

ascienden los gastos de personal, de materia prima, de suministros, de amortizaciones, etc., y a

cuánto ascienden los ingresos totales.

La contabilidad de costes, en cambio, nos dirá cuanto le cuesta a la empresa fabricar cada tipo

de juguete; de ese coste, que parte corresponde a consumo de materia prima, que parte a mano

de obra, que parte a amortización de maquinaria, etc.

En definitiva, mientras que la contabilidad general analiza la empresa en su conjunto, la

contabilidad de coste permite analizar en profundidad los ingresos que se han generado y los

costes que se han producido.

En base a lo expuesto por, el costo es "Es el valor monetario de los recursos que se entregan o

prometen entregar, a cambio de bienes o servicios que se adquieren." (GARCÍA, 2010, pág.

210)

Se enfoca al conjunto de pagos, obligaciones contraídas, consumos, depreciaciones,

amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las

funciones de producción, distribución, administración y financiamiento.

El análisis del gasto "Comprende todos los costos expirados que pueden deducirse de los

ingresos. En un sentido más limitado, la palabra gasto se refiere a gastos de operación, de

ventas o administrativos, a intereses y a impuestos." (CASHIN, 2009, pág. 35)

Siendo el gasto, la acción de gastar (emplear el dinero en algo, deteriorar con el uso).

En un sentido económico, se conoce como gasto a la cantidad que se gasta o se ha gastado.

El gasto es un concepto de utilidad tanto para las familias como para las empresas o para el

gobierno.

22

Tabla N1: Diferencias entre Costo y Gasto

Costo Gasto

Costo del producto o costos inventariables. Gastos del periodo o gastos no inventariables.

El valor monetario de los recursos inherentes a la función de producción; es decir, materia prima directa, mano de obra directa y los cargos indirectos.

Son los que se identifican con intervalos de

tiempo y no con los productos elaborados.

Estos costos se incorporan a los inventarios de materias primas, producción en proceso y artículos terminados, y se reflejan dentro del

Balance General.

Se relacionan con las funciones de distribución,

administración y financiamiento de la empresa.

Fuente: Ortega Pérez De León, García Colín (2010)

Conceptualmente no siempre resulta fácil diferenciar entre un costo y un gasto, conceptos que

si bien significan erogaciones, tienen una naturaleza y una connotación bien diferentes. Se

detalla aquí una gran diferencia: "El costo es la repartición en que se incurre para fabricar un

producto.

El gasto es la repartición en que se incurre para distribuirlo y para administrar los procesos

relacionados con la gestión, comercialización y venta de los productos, para operar la empresa

o negocio". (TAFUR, 2010, pág. 95)

Analizando el enfoque de (GOWAN, 2008), enfatiza que los costos de producción son "los

gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en

funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras

entradas) y el costo de producción indica el beneficio bruto."

Esto significa que el destino económico de una empresa está asociado con: el ingreso (por ej.,

los bienes vendidos en el mercado y el precio obtenido) y el costo de producción de los bienes

vendidos. Mientras que el ingreso, particularmente el ingreso por ventas, está asociado al

sector de comercialización de la empresa, el costo de producción está estrechamente

relacionado con el sector tecnológico.

23

Para el análisis de la clasificación de los costos se toma en cuenta la opinión de (TORNBERG,

2010), el cual expone la clasificación del costo en variables y los fijos, destacando que los

costos variables son, "los costos de producción que varían dependiendo del nivel de

producción." Todo aquel costo que aumenta o disminuye según aumente o disminuya la

producción, se conoce como costo variable.

Además, al analizar un referente se determina a los costos fijos como, "aquellos costos que la

empresa debe pagar independientemente de su nivel de operación, es decir, produzca o no

produzca debe pagarlos." (HARBEY, 2009., pág. 241)

Un costo fijo, es una erogación en que la empresa debe incurrir obligatoriamente, aun cuando

la empresa opere a media marcha, o no lo haga, razón por la que son tan importantes en la

estructura financiera de cualquier empresa.

Según (FABOZZI, 2011), clasifica al costo variable en, materia prima, mano de obra directa,

supervisión, servicios, mantenimiento, suministros.

Tomando como referencia la opinión de sobre la Materia Prima,... "todos los elementos que se

incluyen en la elaboración de un producto. La materia prima es todo aquel elemento que se

transforma e incorpora en un producto final..." (PADILLA, 2009, pág. 118)

La materia prima es utilizada principalmente en las empresas industriales que son las que

fabrican un producto. "Las empresas comerciales manejan mercancías, son las encargadas de

comercializar los productos que las empresas industriales fabrican". (MELO, 2010, pág. 97)

Por lo cual la materia prima debe ser perfectamente identificable y medible, para poder

determinar tanto el costo final de producto como su composición.

La estimación de este rubro podrá llevarse a cabo mediante el conocimiento de los siguientes

elementos de juicio:

- Cantidades de materia primas requeridas para elaborar una unidad de producto.

- Precios unitarios de las materias primas puestas en fábrica.

24

El análisis realizado por, acerca de la mano de obra directa expone que es, "la mano de obra

consumida en las áreas que tienen una relación directa con la producción o la prestación de

algún servicio. Es la generada por los obreros y operarios calificados de la empresa."

(DOUGLAS, 2008, pág. 215)

La mano de obra directa es la que se emplea directamente en la transformación de la materia

prima en un bien o producto terminado, se caracteriza porque fácilmente puede asociarse al

producto y representa un costo importante en la producción de dicho artículo.

Los costos por procesos en base se dan un lineamiento de que, "es un sistema de acumulación

de costos de producción por departamento o centro de costo." (HORNGREN, 2009., pág. 142)

Un sistema de costos por procesos determina como serán asignados los costos de manufactura

incurridos durante cada período. La asignación de costos en un departamento es sólo un paso

intermedio, el objetivo último es determinar el costo unitario total para poder determinar el

ingreso. Durante un cierto período algunas unidades serán empezadas, pero no todas serán

terminadas al final de él. En consecuencia, cada departamento determina qué parte de los

costos incurridos en el departamento se pueden atribuir a las unidades en proceso y qué parte a

las terminadas.

Según las Normas Internacionales de Contabilidad 2 (NIC), Registros Oficiales No: 270 del

año 1996; Sección Existencias, pág. 7.

1.3.3 Sistemas de valoración de costos

Los sistemas para la determinación del costo de las existencias, tales como el método del costo

estándar o el método de los minoristas, podrán ser utilizados por conveniencia siempre que el

resultado de aplicarlos se aproxime al costo.

Los costos estándares se estable serán a partir de niveles normales de consumo de materias

primas, suministros, mano de obra, eficiencia y utilización de la capacidad. En este caso, las

condiciones de cálculo se revisarán de forma regular y, si es preciso, se cambiarán los

estándares siempre y cuando esas condiciones hayan variado.

25

Las Medidas de Actividad, son "medidas competitivas que sirven como conexión entre las

actividades y sus gastos indirectos de fabricación respectivos y que pueden relacionar también

con el producto terminado." (KAPLAN, 2010, pág. 78). Cada medida de actividad debe estar

definida en unidades de actividad perfectamente identificables.

Las medidas de actividad son conocidas como "COST DRIVERS", término cuya traducción

en castellano aproximada sería la de "origen del costo" porque son precisamente los "cost

drivers" los que causan que los gastos indirectos de fabricación varíen; es decir, mientras más

unidades de actividad del "cost driver" específico identificado para una actividad dada se

consuman, entonces mayores serán los costos indirectos asociados con esa actividad.

Como ejemplo de cost drivers se pueden mencionar:

Número de proveedores

a. Número de órdenes de producción hechas

b. Número de entregas de material efectuadas.

Tomando como referencia la opinión de (QUINTERO, 2010), expone que "se les asigna un

costo mayor a aquellos productos que hayan demandado más recursos organizacionales, y

dejarán de existir distorsiones en el costo de los productos causados por los efectos de

promediación de un sistema tradicional de asignación de costos."

Los Costos Unitarios se exhibe que "si los costos totales de la empresa son igual a Costos

Fijos más Variables, no es difícil suponer que el costo total unitario es igual a la suma del

costo fijo unitario más el costo variable unitario." (MALDONADO, 2011, pág. 152)

Costo Total Unitario = Costo Fijo Unitario + Costo Variable Unitario

Estimar el costo total unitario es muy importante, porque consiste en la cotización que se suele

hacer para establecer el precio de venta del artículo que se produce. Generalmente se estiman

antes de que se realice la producción y entrega de productos. Por eso se les conoce como

costos estándar.

26

Los costos totales unitarios o estándar según la opinión de (HICKS, 2009), son los que deben

efectuarse en condiciones normales de fabricación del producto. Tienen una importancia

destacada en el proceso de planeación de la producción y en el proceso de control, ya que

implican una conducta normativa y, señalan cuál debe ser el esfuerzo empleado para lograr lo

que debiera ser como propósitos de producción de la empresa.

Los costos unitarios totales según el criterio de (DATAR, 2012), enfoca que dependerán de:

a. El costo de las materias primas.

b. El rendimiento de las materias primas. c. El costo de los salarios.

d. La eficiencia de la mano de obra.

e. Los beneficios de la especialización productiva. f. El presupuesto de gastos.

La estimación del costo unitario permite al empresario elaborar presupuestos de operación de

la empresa, así como establecer el programa tentativo de producción. Objetivos de la

determinación de costos según el enfoque de (JAMES, 2011), induce su análisis a que entre

los objetivos y funciones de la determinación de costos, encontramos los siguientes:

Servir de base para fijar precios de venta y para establecer políticas de comercialización.

Facilitar la toma de decisiones. Permitir la valuación de inventarios. Controlar la eficiencia de las operaciones.

Contribuir a planeamiento, control y gestión de la empresa.

El Modelo de Costeo ABC, es la asimilación de conceptos destacando las caracteristas

etimológicas "... (Siglas en inglés de "Activity Based Costing" o "Costeo Basado en

Actividades") se desarrolló como herramienta práctica para resolver un problema que se le

presenta a la mayoría de las empresas actuales..." (SOLANO, 2010, pág. 241)

Es el gestionar costos en actividades que agregan valor y reducir costos eliminando

actividades con poco valor o rediseñando las mismas.

27

1.4 Análisis crítico objeto de investigación actual del sector

Los Procesos Contables son "la información contable que presenta una empresa, es elaborada

a través de lo que llamamos proceso contable." (ELIZONDO, 2012, pág. 125)

El proceso contable es el ciclo mediante el cual las transacciones de la EMAPA-I, son

registradas y resumidas para la obtención de los Estados Financieros. La finalidad básica es,

suministrar información para analizarla e interpretarla. Para registrar y procesar todas las

operaciones que se realizan en el manejo del suministro de agua, es necesario seguir una serie

de pasos íntimamente relacionado unos con otros y los cuales deben guardar una secuencia

lógica a esto se define como proceso contable o ciclo contable.

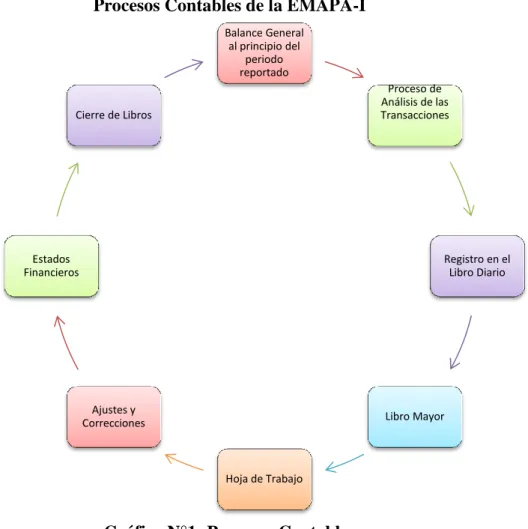

Procesos Contables de la EMAPA-I

Gráfico N°1: Procesos Contables Balance General

al principio del periodo reportado

Proceso de Análisis de las Transacciones

Registro en el Libro Diario

Libro Mayor

Hoja de Trabajo Ajustes y

Correcciones Estados

Financieros

Cierre de Libros

28

El balance general que maneja la EMAPA-I, se enfoca en analizar la imagen de la empresa en

un momento determinado, Incluye los activos y pasivos, proporcionando información sobre el

patrimonio neto de la empresa.

En otras palabras es el resumen de todo lo que tiene la empresa, de lo que debe, lo que le

deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el Analista Contador, obtiene la información valiosa sobre el

manejo del suministro de agua, como el estado de sus deudas, lo que debe cobrar o la

disponibilidad de dinero en el momento o en un futuro próximo.

El balance general consta de dos partes, activo y pasivo. El activo muestra los elementos

patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero. La legislación

exige que este documento sea imagen fiel del estado patrimonial de la empresa.

El Libro Diario en la EMAPA-I, se lo maneja como un documento numerado, que le permite

registrar en forma cronológica todas las transacciones realizadas por la empresa.

Es el libro en el cual se registran todos los ingresos y egresos efectuados por la empresa, en el

orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.).

Éste libro consta de dos columnas: la del Debe y la del Haber. Para que los registros sean

válidos deben asentarse en el libro debidamente autorizado. A esta operación se le llama

asentar en el diario.

El paso siguiente es el mayorizar las cuentas en el Libro Mayor, por lo cual el contador lo

toma como referencia de comparación con los valores del software interno de contabilidad, en

él se van a recoger las distintas cuentas, y los movimientos que se hayan realizado en ellas.

De aquí se pasan las cuentas a la Hoja de trabajo, ya que es como un borrador de trabajo para

el contador, que permite el poder observar el ajuste de los saldos, de las cuentas en las cuales

se haya obtenido algún error, a la vez permite analizar los movimientos en los cargos y

abonos.

29

Para concluir con el proceso contable, el contador realiza el asiento de cierre, ya que es el que

permite cerrar la contabilidad y consiste en saldar todas las cuentas que integran el libro

mayor.

En el asiento del cierre las cuentas que tienen saldo acreedor se colocan en él debe en el libro

diario y los que tienen saldo deudor en el haber del libro diario.

1.5 Conclusiones parciales del capítulo

A pesar de que se analizó las diferentes metodologías como son las tazas unitarias y las tazas múltiples, existen diferencias y error en el cálculo del costo, por lo cual se enfoca

hacia el sistema de costeo ASC que ha surgido porque los sistemas de costeo

tradicionales no han podido distribuir todos los costos de manera adecuada. Es así como

surge ASC, que asigna los costos a las actividades apoyándose en criterios llamados

"drivers". Entonces ASC ayuda a relacionar los costos y las actividades que los

ocasionan.

El objetivo del ASC es proporcionar información para la toma de decisiones; para analizar el costeo de productos, servicios y procesos así como medir costos de los

recursos utilizados para poder aumentar los ingresos, productividad y eficacia en el

empleo de dichos recursos. Por lo tanto, el método de costeo ABC ayuda a las

organizaciones obtener mejor información sobre sus procesos y actividades mejorando

sus operaciones.

El Modelo ABC integra toda la información necesaria para llevar adelante la empresa (destruye las barreras que separan la información financiera del resto de los datos).

Proporciona ventajas competitivas y mejora el rendimiento de la empresa que emplea

éste método.

30

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1 Caracterización de la empresa

2.1.1 EMAPA-I: su ubicación geográfica y reseña histórica de la empresa.

Reseña histórica de la EMAPA-I empieza el 12 de agosto de 1969, cuando el Ilustre Concejo

Municipal de Ibarra, presidido entonces por el Alcalde Mayor Galo Larrea Torres, tuvo la

visión de los problemas que afrontaba la colectividad, y amparado en los artículos 199 al 208

de la Ley de Régimen Municipal, expidió la Ordenanza de Creación de la Empresa Municipal

de Agua Potable y Alcantarillado de Ibarra (EMAPA-I) , bajo los mejores auspicios, con

personería jurídica propia y autonomía administrativa y financiera con todas las atribuciones y

deberes que corresponden a una institución de esta naturaleza.

Su primer gerente fue el Ingeniero Ivo Rosero Cueva, competente profesional que supo

satisfacer plenamente las expectativas que de él se generaron; desenvolvió su actividad con

una correcta y bien planificada política, lo que le hizo merecedor del reconocimiento general

de toda la ciudadanía.

Consciente de la responsabilidad asumida, el Ilustre Municipio de Ibarra, brindó a la

recientemente creada EMAPA-I, el empuje necesario para que la capital de la provincia de

Imbabura se ponga a la altura de otras capitales de provincias ecuatorianas en ese aspecto y

cuente con una entidad especializada que ha velado siempre por el mantenimiento de los

sistemas de agua potable y alcantarillado existentes y propenderá a la ejecución de nuevas

obras en todas las parroquias que pertenecen al cantón, solucionando la infraestructura como

fin y objetivo fundamental de la misma.

Al asignársele a la EMAPA-I, las funciones antes anotadas, también se creaba sobre ella la

gran responsabilidad de afrontar el problema sanitario del cantón que por diferentes causas,

entre otras, la falta de un departamento específico y la falta de disponibilidades económicas,

pese a esto llegó con obras de agua potable y alcantarillado a varios sectores que, a esa fecha

no representaba sino el 30 % de la población a servirse.

31

Por lo tanto, la Empresa Municipal de Agua Potable y Alcantarillado de Ibarra, siguiendo

fielmente los propósitos para los cuales fue creada. Hasta el 31 de diciembre de 1973, instaló

el servicio de agua potable en 17 de las 18 parroquias e inició la construcción de los sistemas

de alcantarillado, según los estudios prioritarios que hasta ese entonces se tenían.

Uno de los aspectos que con más detenimiento ha tratado de llevar adelante la Empresa es la

concienciación del ciudadano ibarreño de que estos servicios no pueden, ni deben ser

gratuitos, razón por la cual tiene que convertirse en un ente positivo en bien de la comunidad

al reconocer que las inversiones realizadas tienen que ser recuperables y, más que eso, tienen

que ser mantenidas por medio de retribuciones establecidas, a través del cobro de las tarifas,

mismas que aseguran la permanencia y buen funcionamiento de estos servicios.

El presupuesto con el que se manejaba la EMAPA en los primeros años de creación, hoy

constituyen cifras realmente irrisorias. Por ejemplo, en el balance presupuestario de ingresos y

egresos del 1 de enero al 31 de diciembre de 1970, la Empresa contó con un presupuesto de S/.

1'764.276,98 sucres.

Pero a partir del año 2000, cuando el gobierno nacional decidió dolarizar la economía, el

presupuesto cambió totalmente. En ese año, el presupuesto de la Empresa Municipal de Agua

Potable y Alcantarillado de Ibarra, fue de 2 018 300, dólares.

La Empresa Pública Municipal de Agua Potable y Alcantarillado de Ibarra, EMAPA-I, es una

empresa, que brinda servicios de agua potable y alcantarillado a la población del cantón Ibarra,

proyectándose siempre a la satisfacción del cliente.

El principal objetivo apunta a disponer de un sistema de aguas servidas con el 100 por ciento

de cobertura, así como disponer de un sistema de agua potable que garantice cantidad y

calidad 24 horas de servicio y 100 por ciento de cobertura.

Además, es una empresa empeñada en implementar el sistema de información gerencial

integrado en el 100 por ciento, así como el de lograr que la administración de los recursos

económicos y financieros de los realice con el 100 por el ciento de agilidad y transparencia.

32

La empresa pública EMAPA-Ibarra, tiene como finalidad la captación, tratamiento,

distribución, producción y venta de agua potable y la prestación de los servicios de

alcantarillado a la comunidad de Ibarra y sus parroquias rurales, garantizando eficiencia y

eficacia, con criterio de equidad y justicia, comprometida con una concepción ecológica que

preserve las cuencas hidrográficas y proteja el medio ambiente.

La EMAPA-I, para el año 2014, será reconocida en el país como una empresa líder por la

excelencia, responsabilidad social y ambiental en la prestación de sus servicios.

La política de calidad de la EMAPA-I garantiza la satisfacción de los clientes entregando

servicios eficientes, a través de un equipo humano competente y comprometido. El

mejoramiento de procesos y la conformidad de la legislación aplicables.

Además la EMAPA-I, consta con 2 logros institucionales que son los fundamentales pilares de

aval de su correcto servicio que son: la Certificación ISO 9001:2008, y el poseer la Licencia

Ambiental.

2.2 Descripción del procedimiento metodológico.

2.2.1 Modalidad de investigación

En el proceso investigativo de este estudio se ha utilizado el enfoque de investigación

cuali-cuantitativa, ya que expuso cada uno de los resultados financieros de asignar un costo, en

donde se analiza cuánto cuesta y cuanto se va a gastar al implementar el modelo de costeo en

la EMAPA-I, en base al criterio numérico y conjuntamente a la incidencia del mismo en el

desarrollo empresarial.

2.2.2 Tipos de investigación por su diseño y por su alcance

2.2.2.1 Bibliográfica: permitió compilar, analizar, diferentes teorías que proporcionen el conocimiento de las investigaciones ya existentes en experimentos, resultados, instrumentos y

técnicas usadas acerca del tema o problema que el investigador se propone investigar o

resolver, es una base de información que permite manejar un enfoque concreto y veraz para la

asignación del costeo a los volúmenes de agua no contabilizada.

33

2.2.2.2 De campo: se reconoció, sondeó, analizó las necesidades y requerimientos de los sectores rurales que no cuentan con un manejo técnico de costos de agua no contabilizada,

basados en la recolección de datos directamente de la realidad donde ocurren los hechos, sin

manipular o controlar variables alguna.

2.2.2.3 Aplicativa: se analizó detalladamente, en base a la investigación fundamental con el propósito de buscar la solución del problema, es decir, los resultados aportados a la

investigación implementan técnicas y estrategias para enfrentar y solucionar la problemática

siendo el enfoque el estudio de costos de volúmenes de agua potable, como referencia para

consolidar una base a los sectores sin asignación de costos.

2.2.2.4 Explicativa: llegó a la determinación de las causas por las cuales no se puede determinar el costo aun con la existencia de equipos para medición, los cuales no viabilizan la

asignación del costo, por medio de la implementación de instrumentos y herramientas como

encuestas entrevistas que consoliden y orienten brindando un enfoque claro del tema, adjunto

con un análisis causa-efecto, y así poder viabilizar la propuesta de solución.

2.2.2.4 De acción: propuso metodologías de cambios en base a la información recopilada para referir acciones pertinentes de mejora y cambio en la estructura técnica del manejo de

volumen para poder generar directrices que enfoquen la asignación correcta del costo de

producción del suministro de agua, siendo el principal pensamiento técnico para satisfacer las

necesidades de los usuarios.

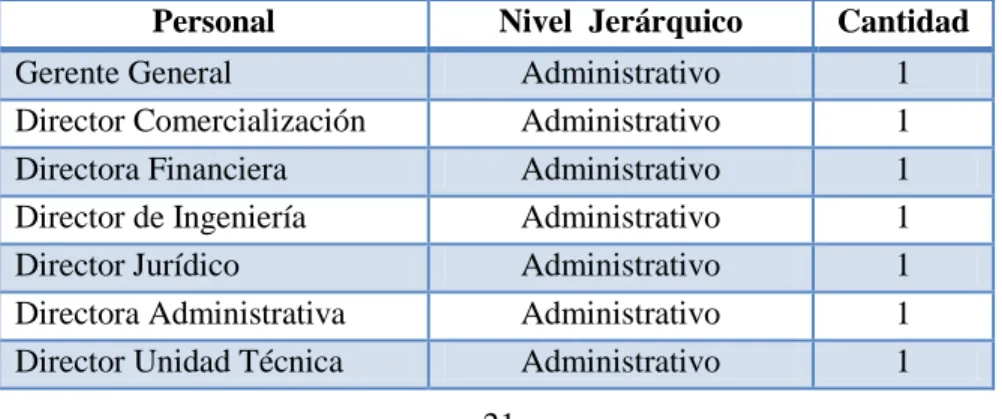

2.2.2.6 Población y muestra

Tabla N°2: Estructura Empresa Municipal de Agua Potable y Alcantarillado de Ibarra

Personal Nivel Jerárquico Cantidad

Gerente General Administrativo 1

Director Comercialización Administrativo 1

Directora Financiera Administrativo 1

Director de Ingeniería Administrativo 1

Director Jurídico Administrativo 1

Directora Administrativa Administrativo 1

Director Unidad Técnica Administrativo 1

34

Ingenieros Analistas Técnico-Administrativo 17

Gestión de Desarrollo Administrativo 3

Software y Tecnologías Administrativo 5

Auxiliares Administrativos Administrativo 30

Servicios Generales Administrativo 2

Seguridad Industrial Administrativo 3

Talento Humano Administrativo 3

Guardianes Operadores Operacional 67

Bodegueros Administrativo 8

Plomeros Operacional 15

Cortadores Operacional 15

Lecturistas Operacional 10

Cuadrilla de Trabajo Operacional 50

Total Talento Humano 235

Fuente: EMAPA-I (2013)

2.2.2 Metodología Utilizada

2.2.3.1 Método Sintético-Analítico.-Este método contribuyó esencialmente para poder

estudiar, revisar ordenadamente a cada uno de los elementos de los costos para formar un

todo, para de allí analizar, sintetizar y exponer como resultado la más idónea de valores para

los costos incurridos en la producción.

2.2.3.2 Método Inductivo-Deductivo.- permitió dar pautas y estrategias de análisis desde

diferentes enfoques para facilitar el estudio de la contabilidad de costos en general,

abstrayendo las características de los tipos de procesos de producción y gastos para luego

llegar a las herramientas de costeo más eficaces y correcta para la asignación real de los costos

de producción.

2.2.3.3 Método Sistémico.- se consolido racionalmente los elementos como consumo, lecturas

de volumen, producción, facturación similar de 1 m3 de agua, para establecer una explicación

tentativa que someterá a prueba, expresando un orden manifestado por reglas que permitió

llegar a tener una comprensión de la contabilidad de costos.

35

2.2.3.4 Métodos Teóricos: Con este método se logró analizar teóricamente las diferentes

teorías que facilite al desarrollo y cumplimiento de objetivos planteados de la tesis.

2.2.4 Técnicas e instrumentos utilizados

2.2.4.1 Población y muestra

Debido a la realidad de la EMAPA-I, consta estructuralmente de numerosos integrantes en los

diferentes ámbitos, administrativos, operacional y técnico se realiza un estudio de muestreo

para poder realizar una correcta entrevista, direccionada a reducir el error y obtener datos

correctos.

Por el número de personas inherentes al estudio y análisis de la información contable y

presupuestaria de la EMAPA-I, se aplica la metodología de que solo el 4,68% de la muestra

total cumple con este enfoque, por lo cual se aplica el método de diseño de muestreo aleatorio

simple, que se lo calcula de la siguiente manera:

( )

En donde determinamos que:

n= tamaño de la muestra requerido

t= nivel de fiabilidad de 95% (valor estándar de 1,96)

p= prevalecía estimada de análisis de trabajo contable para tarifa de cobro de agua potable

m= margen de error de 5% (valor estándar de 0,05)

Se debe determinar el número de personas inherentes al trabajo contable, con lo cual

determinamos el valor de p:

36

Conociendo el porcentaje de prevalecía estimada de análisis determinamos la muestra:

( )

Para verificar la veracidad de la información obtenida se aplica el análisis matemático de

muestreo correcto que brinda mejor exactitud en la muestra, de la siguiente manera:

( )

Donde podemos estadísticamente diferenciar los siguientes términos:

n= el tamaño de la muestra

N= el tamaño de la población

σ= desviación estándar, valor constante de 0,5

Z= valor de confianza de 95%=1,96

e= límite aceptable de error de 1%(0,01) a 9%(0,09) criterio del encuestador

Para lo cual reemplazamos los valores obtenidos de la población:

( )

Con lo cual determinamos que para obtener un dato factible de respuesta al análisis del manejo

de asignación de costos en la EMAPA-I, sería de 69 a 79 encuestas.

2.2.4.2 La entrevista: permitió recopilar información de fuentes directas en este caso se

considera la Gerente, al Jefe Financiero, al analista de indicadores de producción, al analista

de desarrollo institucional, se estableció una conversación con el representante legal de la

empresa, Jefe de producción y a la contadora de la industria lácteo para realizar la

investigación del trabajo de grado a investigar con la finalidad de recopilar información de

primera mano, y resolver el problema de investigación.

37

2.2.4.3 Análisis e interpretación de la entrevista realizada.

En base a las entrevistas realizadas se obtiene los siguientes resultados, que son de vital

importancia para poder determinar una correcta metodología de aplicación de costos en el

procesos de asignación del valor del metro cubico de agua potable producido.

Información obtenida de la entrevista a la Gerencia General, permite conocer diferentes

aspectos para evitar la tediosa necesidad de solicitar investigaciones especiales sobre los

costos sobre todo cuando se quieren conocer las causas de las variaciones en los costos.

Debe contener información veraz, a tiempo y concisa para poder determinar la mejor toma de

decisiones para el desarrollo empresarial.

El análisis a la Directora Financiera, se analiza que el modelo debe cumplir con algunos

parámetros, como son el permitir utilizar la información obtenida para establecer políticas de

toma de decisiones de la dirección, producir información que ayude en la gestión de los

procesos productivos, facilitar el costeo justo por línea de producción, particularmente donde

son significativos los costos generales no relacionados con el volumen, permitir además el

analizar otros objetos del costo además de los productos.

La Analista de Indicadores Financieros y de Gestión expone que el modelo ABC debe indicar

inequívocamente los costos variables a largo plazo del producto, permitir el reducir al máximo

el indicador de agua no contabilizada, determinar tarifas aceptables y matemáticamente

elaboradas para poder asignar el precio de venta al público, además producir medidas

financieras y no financieras, que sirven para la gestión de costos y para la evaluación del

rendimiento operacional, finalmente se expone que debe ayudar a la identificación y

comportamiento de costos y de esta forma tener el potencial para mejorar la estimación de

costos.

Se concluye que la asignación de costos adecuadamente en base a un patrón, es requerida a

corto plazo, ya que es una inversión que perdura en el tiempo potencializando el desarrollo

empresarial, mejorando la producción y permitiendo un desarrollo tecnológico, con lo cual se

pueda brindar un mejor servicio y un suministro de agua de calidad.

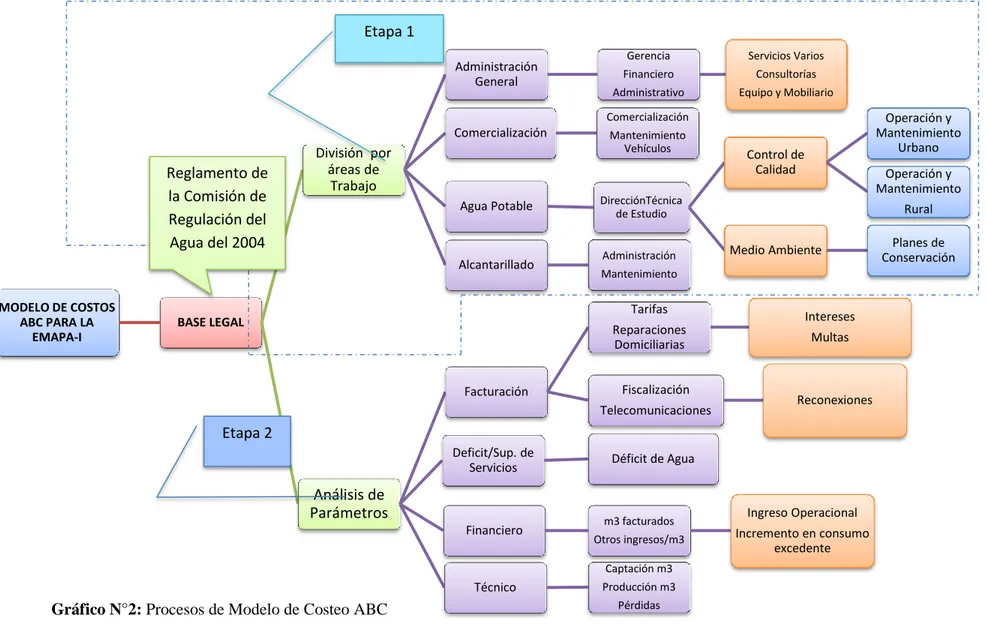

38

MODELO DE COSTOS ABC PARA LA

EMAPA-I

BASE LEGAL

División por áreas de Trabajo Administración General Gerencia Financiero Administrativo Servicios Varios Consultorías Equipo y Mobiliario

Comercialización

Comercialización Mantenimiento

Vehículos

Agua Potable DirecciónTécnica de Estudio

Control de Calidad Operación y Mantenimiento Urbano Operación y Mantenimiento Rural

Medio Ambiente Planes de Conservación Alcantarillado Administración

Mantenimiento Análisis de Parámetros Facturación Tarifas Reparaciones Domiciliarias Intereses Multas Fiscalización

Telecomunicaciones Reconexiones

Deficit/Sup. de

Servicios Déficit de Agua

Financiero m3 facturados Otros ingresos/m3

Ingreso Operacional Incremento en consumo

excedente

Técnico

Captación m3 Producción m3

Pérdidas 2.3 Propuesta del investigador.

Etapa 1

Etapa 2 Reglamento de la Comisión de Regulación del Agua del 2004

Gráfico N°2: Procesos de Modelo de Costeo ABC

39

2.4. Conclusiones parciales del capítulo.

"En la competencia por la Globalización, ningún sistema produce la información adecuada, lo que puede cambiar es cómo realizar el trabajo, tiempos y movimientos de

F. Taylor. Al reducir tiempos de proceso, automáticamente se reducen los costos"

(Cárdenas Nápoles Raúl, 1995).

En los procedimientos de producción e ingeniería, la información que se produce en la metodología ABC, genera acciones y decisiones que conducen al mejoramiento de

ganancias en la actuación operacional, esto trae como consecuencia el surgimiento de

generación y potencialización de productos de calidad.

El sistema de costeo ABC es más que un método de costeo, es un proceso gerencial para administrar las actividades y procesos del negocio que beneficia en la elección de

decisiones estratégicas y operacionales.

Es un sistema de bajo costo y de fácil aplicación en comparación con los sistemas tradicionales, por lo que no muchas compañías lo usan. Por lo cual, cada vez

más organizaciones están adoptando un sistema basado en actividades.

Para apoyar mejor las decisiones en el costo, la contabilidad en base a métodos ABC, va más allá de la simple determinación del costo de productos o servicios.

Desarrollando sistemas nuevos como es la utilización de un sistema de costos basado

en actividades para mejorar las operaciones de la EMAPA-I.

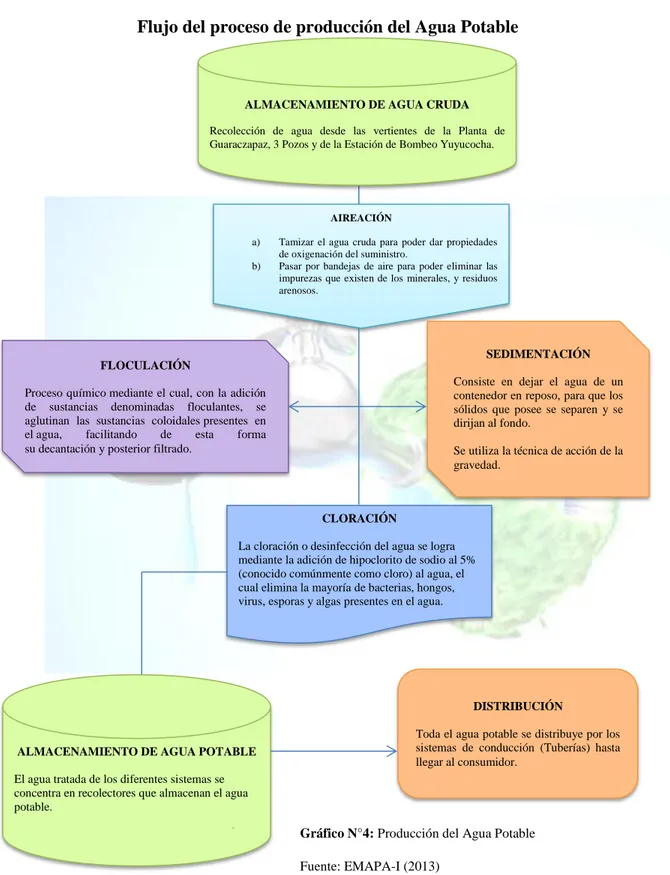

40 Almacenamiento de agua cruda

Aireación

Floculación

Sedimentación

Cloración

Almacenamiento de agua potable

Distribución

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1 Tema

Modelo de Costeo para la Empresa Municipal de Agua Potable y Alcantarillado de Ibarra.

3.2 Objetivo

Diseñar e implementar un modelo de costeo basado en actividades (ABC), que contribuya a la

medición y determinación razonable del costo de m3 de agua producido, para la Empresa

Pública Municipal de Agua Potable y Alcantarillado de Ibarra.

3.3 Desarrollo de la Propuesta

3.3.1 Fase 1: Proceso Productivo y Estructura de Costos

Obtener un conocimiento general del proceso productivo de los volúmenes de agua que se

desarrollan en la EMAPA-I, así como la situación actual de la estructura de costos.

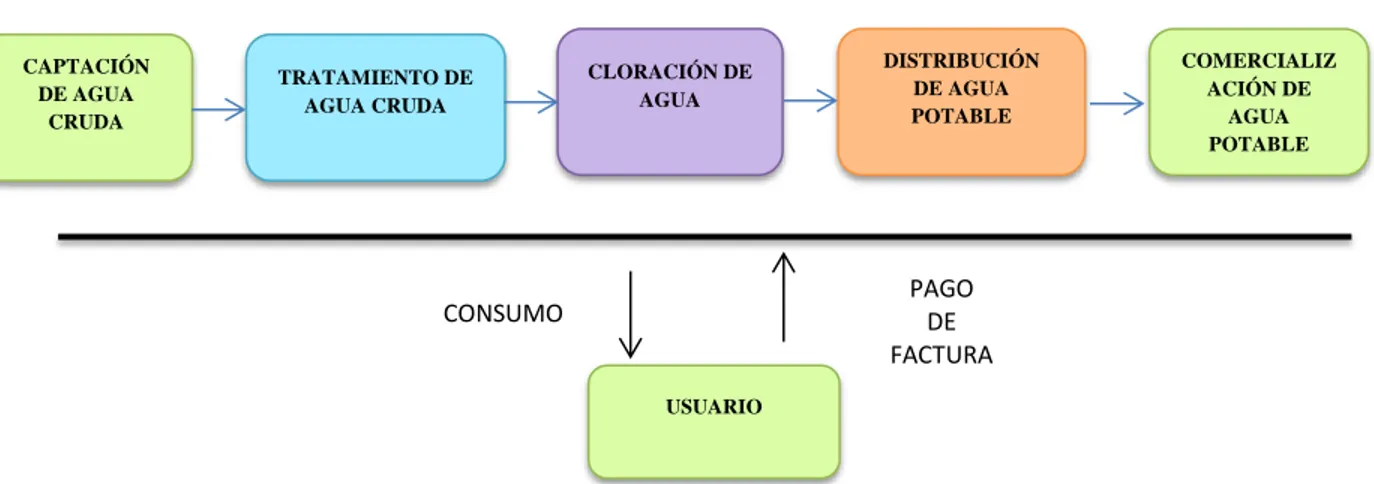

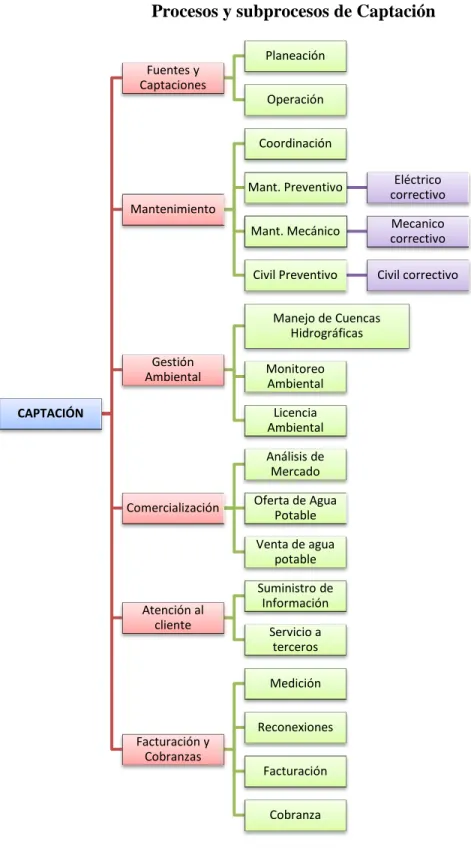

3.3.3.1 Proceso productivo del Suministro de Agua

El primer proceso de análisis es la producción del suministro de agua, con lo cual conlleva un

proceso de actividades u operaciones que requieren el uso de diferentes recursos, los cuales

fluyen e interactúan a lo largo del proceso de fabricación de los volúmenes de agua. Aplicando

la investigación de campo se determina que cotidianamente se realizan los siguientes procesos

para el proceso de producción de agua potable:

Procesos de Agua Potable

Gráfico N°3: Etapas de Producción del Agua Potable

Fuente: EMAPA-I (2013)