Incidencia de la reforma tributaria (Ley 1607 de 2012), en la contribución de los parafiscales SENA e ICBF, para las empresas del sector comercio, en Puerto Tejada, Cauca [recurso electrónico]

177

0

0

Texto completo

(2) INCIDENCIA DE LA REFORMA TRIBUTARIA (LEY 1607 DE 2012), EN LA CONTRIBUCIÓN DE LOS PARAFISCALES SENA E ICBF, PARA LAS EMPRESAS DEL SECTOR COMERCIO, EN PUERTO TEJADA, CAUCA. MARÍA ISABEL LASSO MORENO. Trabajo de Grado en Modalidad de Monografía, Presentado para optar el Título de Contador Público.. Tutor o Asesor RAUL RODRIGUEZ RICCI Magister en Administración de Empresa. UNIVERSIDAD DEL VALLE PLAN DE CONTADURÍA PÚBLICA SEDE REGIÓN NORTE DEL CAUCA SANTANDER DE QUILICHAO 2014.

(3) TABLA DE CONTENIDO. INTRODUCCIÓN 1. EL PROBLEMA DE INVESTIGACIÓN 1.1 ANTECEDENTES DE LA INVESTIGACIÓN 1.2 PLANTEAMIENTO DEL PROBLEMA 1.2.1 Descripción del Problema 1.2 FORMULACIÓN DEL PROBLEMA 1.3 SISTEMATIZACIÓN DEL PROBLEMA 1.4 OBJETIVOS DE LA INVESTIGACIÓN 1.4.1Objetivo General 1.4.2 Objetivos Específicos 1.5 JUSTIFICACIÓN 1.5.1 Teórica 1.5.2 Práctica 1.5.3 Institucional 1.6 MARCOS DE REFERENCIA 1.6.1 Marco Teórico 1.6.1.1 La Hacienda Pública 1.6.1.2 La reforma Tributaria en Colombia 1.6.1.3 El Control Fiscal 1.6.1.4 Teorias de Contribuciones Parafiscales Venezuela Colombia 1.6.1.5 Impuesto de Renta para la Equidad 1.6.2 Marco Contextual 1.6.3 Marco Conceptual 1.6.4 Marco Legal 1.7 PLANTEAMIENTO METODOLÓGICO 1.7.1Tipo de Estudio 1.7.2 Método de Investigación 1.7.3 Fuentes y Técnicas, para la Recolección de la Información 1.7.4 Población y Muestra 1.7.5 Muestra 1.7.6 Análisis de la Información 1.7.7 Fases para el Desarrollo de la Monografía. Pàg 3 5 5 8 10 10 10 11 11 11 12 12 12 13 14 14 14 17 25 31 41 48 55 58 60 60 61 62 63 63 63 64.

(4) 2. MEDICIÓN DE LA INCIDENCIA DE LA REFORMA TRIBUTARIA DE LA CONTRIBUCIÓN DE LOS PARAFISCALES SENA E ICBF, EN LAS EMPRESAS DE SECTOR COMERCIO, DE PUERTO TEJADA. 2.1 FICHA TÉCNICA DE LA ENCUESTA 2.2 TABULACIÓN DE LAS ENCUESTAS 2.2.1 Resultados de las encuestas realizadas 4.2.1 Resumen y Descripción de los Resultados de las encuestas realizadas 3. ASPECTOS LEGALES DE LA REFORMA TRIBUTARIA LEY 1607 DE DICIEMBRE 26 DEL AÑO 2012, REFERENTE A LOS PARAFISCALES SENA E ICBF, PARA LAS EMPRESAS DEL SECTOR COMERCIO. 3.1 CONDICIONES TRIBUTARIAS QUE TENÍAN LOS PARAFISCALES EN LAS EMPRESAS DURANTE EL AÑO 2012 3.1.1 Normas Legales que Rigieron los Parafiscales Sena e ICBF, durante el año 2012. 3.2 DESCRIPCIÓN DE LA REFORMA TRIBUTARIA DE LOS PARAFISCALES SENA E ICBF, DE ACUERDO A LA LEY 1607 DE DICIEMBRE 26 DE 2012. 4. CASO TRIBUTARIO DE LOS PARAFISCALES SENA E ICBF, EN LA NÓMINA DE LA EMPRESA DEL SECTOR COMERCIO, AGROALIMENTARIA LTDA., DE PUERTO TEJADA, EN EL AÑO 2012, VERSUS EL AÑO 2013 Y 2014. 4.1 CASO DE LIQUIDACIÓN DE LA NÓMINA PARA EL MES DE DICIEMBRE DEL AÑO 2012. 4.2 CASO DE LIQUIDACIÓN DE LA NÓMINA PARA EL MES DE DICIEMBRE DEL AÑO 2013. 4.3 CASO DE LIQUIDACIÓN DE LA NÓMINA PARA EL MES DE DICIEMBRE DEL AÑO 2014. 5. INCIDENCIA DE LA REFORMA TRIBUTARIA DE LOS PARAFISCALES SENA E ICBF, EN LA RENTA ANTES DE IMPUESTO DE LA EMPRESA DEL SECTOR COMERCIO, AGROALIMENTARIA LTDA., DE PUERTO TEJADA, EN EL AÑO 2013 y 2014. 5.1 INCIDENCIA DE LA REFORMA TRIBUTARIA DE LOS PARAFISCALES SENA E ICBF EN LA RENTA ANTES DE IMPUESTO, DEL AÑO 2012 VERSUS AÑO 2013 Y EL AÑO 2014 PROYECTADO, DE LA EMPRESA DEL SECTOR COMERCIO, DE PUERTO TEJADA. 5.1.1 Incidencia para el año 2013 5.1.2 Incidencia para el año 2014 Proyectado 5.2 INCIDENCIA ECONÓMICA Y SOCIAL DE LA REFORMA. 66 66 68 70 71. 80 84 85 87. 93 94 100 105. 109. 110 111 114 117.

(5) DE LOS PARAFISCALES SENA E EMPRESAS DEL SECTOR COMERCIO. 6. CONCLUSIONES 7. RECOMENDACIONES BIBLIOGRAFÍA ANEXOS. ICBF,. EN. LAS 124 130 131 135.

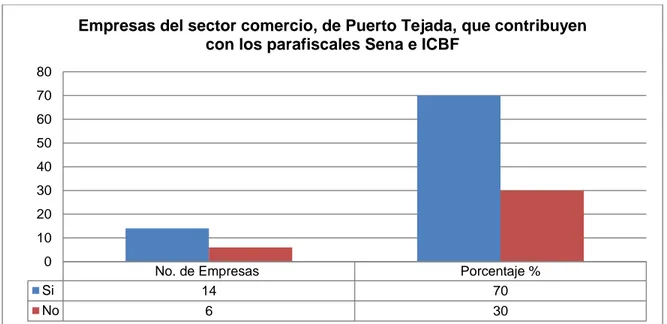

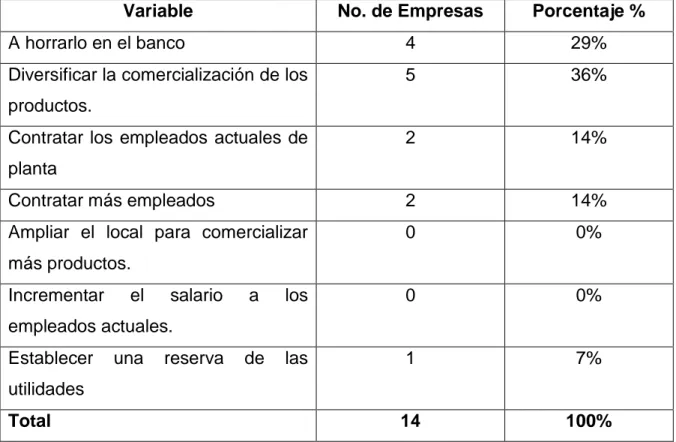

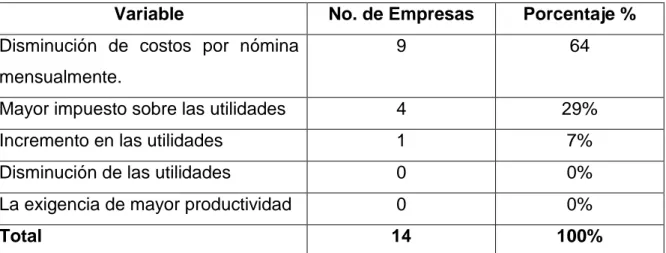

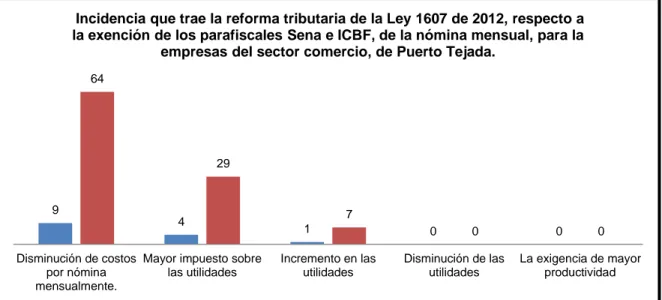

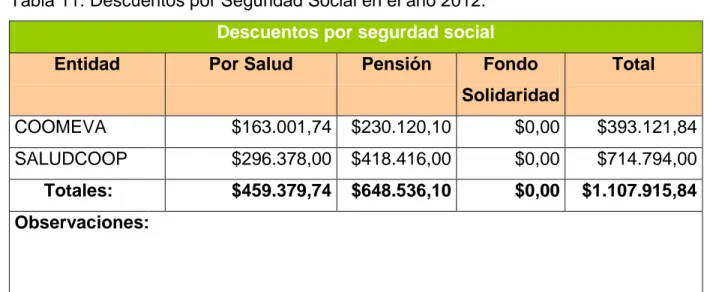

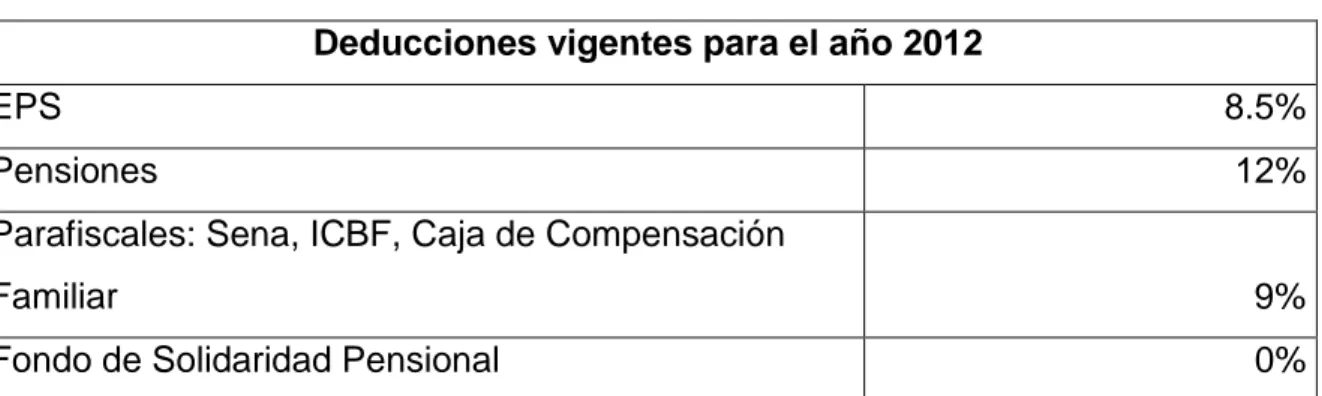

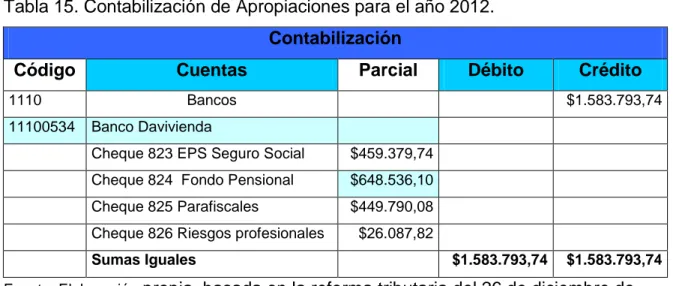

(6) LISTA DE TABLAS Pág. Tabla 1. Comportamiento Poblacional del Municipio de Puerto Tejada. Tabla 2. Cuadro Ficha Técnica de la encuesta a los clientes internos Tabla 3. Empresas del sector comercio, de Puerto Tejada, que contribuyen con los Parafiscales Sena e ICBF. Tabla 4. Empleados que laboran en las empresas del sector comercio, de Puerto Tejada, Tabla 5. Salario Devengado por los Empleaos de las Empresas del sector comercio, de Puerto Tejada. Tabla 6. Empresas del sector comercio de Puerto Tejada que se encuentran exentas de la contribución de los parafiscales Sena e ICBF, de la nómina mensual Tabla 7. Lo que harían las empresas del sector comercio de Puerto Tejada, con la exención de la contribución de los paratiscales Sena e ICBF, de la nómina mensual. Tabla 8. Incidencia que trae la reforma tributaria de la Ley 1607 de 2012, respecto a la exención de los parafiscales Sena e ICBF, de la nómina mensual, para la empresas del sector comercio, de Puerto Tejada. Tabla 9. Consideración de las empresas del sector comercio de Puerto Tejada, sobre el incremento del empleo, por la reforma tributaria Ley 1607 de 2012, respecto a la exoneración de la contribución de los parafiscales Sena e ICBF, de la nómina mensual. Tabla 10. Nómina de Personal a Diciembre 31 del año 2012. Empresa Comercializadora Agroalimentaria Ltda. Tabla 11. Descuentos por Seguridad Social en el año 2012. Tabla 12. Descuentos por Apropiaciones en el año 2012. Tabla 13. Deducciones Vigentes para el año 2012. Tabla 14. Apropiaciones Vigentes para el año 2012. Tabla 15. Contabilización de Apropiaciones para el año 2012. Tabla 16. Nómina de Personal a Diciembre 31 de 2013. Tabla 17. Descuentos por Seguridad Social año 2013 Tabla 18.Apropiaciones Vigentes del año 2013 Tabla 19. Deducciones vigentes para el año 2013 Tabla 20. Apropiaciones Vigentes para el año 2013 Tabla 21. Contabilización de Apropiaciones año 2013. Tabla 22. Nómina de Personal a Enero 30 de 2014. Empresa Comercializadora Agroalimentaria Ltda. Puerto. 49 66 68 69 71. 72. 73. 75. 77 94 95 96 97 97 98 100 101 101 102 102 102 105.

(7) Tejada, Cauca. Tabla 23. Descuentos por Seguridad Social año 2014 Tabla 24. Deducciones vigentes para el año 2014 Tabla 25.Apropiaciones Vigentes para el año 2014. Tabla 26. Contabilización de Apropiaciones año 2014. Tabla 27. Pago de Parafiscales en los Años 2012, 2013 y 2014. Tabla 28. Estados de Resultados de la Empresa Agroalimentaria Ltda., a 31 de diciembre del año 2012, 2013, y el año 2014 Proyectado. Tabla 28. Indicador de Rentabilidad Margen de Utilidad Bruta sobre las Ventas. Tabla 29. Indicador de Rentabilidad Margen Operacional de Utilidad. Tabla 30. Indicador de Rentabilidad Margen Neto de Utilidad.. 106 106 106 107 108. 111 111 125 126.

(8) LISTA DE ANEXOS Pág. Anexo A. Cuestionario para establecer la incidencia de la reforma tributaria (ley 1607 de 2012), de las contribuciones de los parafiscales SENA e ICBF, en las empresas del sector comercio, de Puerto Tejada, Cauca.. 133. Anexo B. Reforma Tributaria Decreto Ley 1607 de diciembre 26 de 2012.. 136. Anexo C. Decreto 862 de Abril 26 de 2013. 154. Anexo D. Decreto 1828 de Agosto de 2013, Reglamentario del Impuesto del CREE. 164.

(9) AGRADECIMIENTOS. A DIOS, por estar presente en cada una de mis metas ayudándome a culminar con éxito una más, mi hijo por ser mi gran motivación, me impulsas cada día a superarme en el afán de ofrecerte lo mejor, a mis Padres porque siempre me brindaron su apoyo, mis Maestros por que se enfocan en cuidar los saberes del mundo y permitirle a otros, expandir sus conocimientos por todas y cada una de esas cosas mil y mil gracias..

(10) RESUMEN. La Ley 1607 del 26 de diciembre de 2012, estipula que las personas naturales y jurídicas empleadoras, estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud, que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes.. Debido a la reforma tributaria la contribución de los parafiscales Sena e ICBF, se ha considerado oportuno realizar la presente monografía, para identificar su incidencia en las empresas del sector comercio, de puerto tejada, Cauca. Contiene este trabajo, el desarrollo de algunos objetivos específicos como: la medición de la incidencia de la reforma tributaria (Ley 1607 de 2012) de la contribución de los parafiscales SENA e ICBF, en las empresas de sector comercio, de Puerto Tejada; los aspectos legales que señala la reforma tributaria (Ley 1607 de 2012) de la contribución de los parafiscales SENA e ICBF, en las empresas; un escenario tributario de los parafiscales SENA e ICBF, en la nómina de la empresa del sector comercio, Agroalimentaria Ltda., de Puerto Tejada, en el año 2012, versus el año 2013 y 2014; y finalmente, se detalla la incidencia de la reforma tributaria (Ley 1607 de 2012), de los parafiscales SENA e ICBF, en el impuesto de renta de la empresa del Sector Comercio, Agroalimentaria Ltda., de Puerto Tejada..

(11) INTRODUCCIÓN. En Colombia el 26 de diciembre del 2012, el Presidente de la República de Colombia, aprobó una nueva reforma tributaria. Dentro de esta reforma tributaria está la reforma de los parafiscales SENA e ICBF; sobre ella, Tenjo relata que el proyecto de reforma tributaria propone un cambio radical en la forma como se financian el Servicio Nacional de Aprendizaje (SENA), el Instituto Colombiano de Bienestar Familiar (ICBF) y el régimen contributivo de salud, en lo referente a los aportes que hacen los empleadores a nombre de sus trabajadores. El SENA, el ICBF y las Cajas de Compensación Familiar (CCF) se financiaban mediante las aportes parafiscales, que son impuestos sobre la nómina salarial con destinación específica (2%, 3% y 4%, respectivamente).. A raíz de la importancia que ha ocasionado la nueva reforma tributaria Ley 1607 del 26 de diciembre de 2012, se consideró realizar una investigación que lleva por título “incidencia de la reforma tributaria (Ley 1607 de 2012), en la contribución de los parafiscales SENA e ICBF, en las empresas del sector comercio, en Puerto Tejada, Cauca”. Se ha considerado pertinente realizar esta investigación sobre este tema, porque se considera, ocasiona algo de incertidumbre y un dejo de poca credibilidad, en algunos empresarios y trabajadores independientes en Colombia. La presente Monografía” incidencia de la reforma tributaria (Ley 1607 de 2012), en la contribución de los. parafiscales Sena e ICBF, en las empresas del sector. comercio, en Puerto Tejada, Cauca, requirió organizarla en cinco capítulos de la siguiente forma: en el primer capítulo se expone algunas teorías de autores economistas, contadores y administradores, sobre la reforma tributaria Ley 1607 de diciembre 26 de 2012, e igualmente se plantea el problema que generó la investigación..

(12) El capítulo segundo, permite medir la incidencia de la reforma tributaria de la contribución de los parafiscales SENA e ICBF, en las empresas de sector comercio, de Puerto Tejada.. El capítulo tercero determina los aspectos legales que señala la reforma tributaria (Ley 1607 de 2012), referente a los parafiscales SENA e ICBF, en las empresas.. El capítulo cuarto, establece un estudio de un caso tributario de los parafiscales SENA e ICBF, en la nómina de una empresa del sector comercio Agroalimentaria Ltda., de Puerto Tejada, Cauca, año 2012, versus años 2013 y 2014 proyectado.. El capítulo quinto, detalló la incidencia de la reforma tributaria (Ley 1607 de 2012), en el impuesto de renta de una empresa del Sector Comercio, Agroalimentaria Ltda., de Puerto Tejada, Cauca.. Para la realización de la investigación se requirió también planteamientos metodológicos como: la consulta de fuentes primarias y secundarias, y finalmente, la tabulación y organización de la información consultada..

(13) 1. EL PROBLEMA DE INVESTIGACIÓN. 1.1 ANTECEDENTES DE LA INVESTIGACIÓN. Para la elaboración de la monografía incidencia de la reforma tributaria (Ley 1607 de 2012),. en la contribución de los. parafiscales SENA e ICBF, para. las. empresas del sector comercio, en Puerto Tejada, Cauca, se recurrió a algunas investigaciones, para obtener una información precisa sobre dicha reforma y de esta manera poder aplicarla especialmente en la liquidación de los parafiscales Sena e ICBF, en la nómina de las empresas, y su pago posterior al finalizar el periodo contable a diciembre 31, a partir del 1 de julio de 2013, como se propone realizarlo en este proyecto.. Se hace necesario realizar una investigación recurrir a diferentes fuentes secundarias, que traten el tema propuesto para la investigación, para poder realizar y desarrollar un proyecto de investigación; por ello, a continuación se realiza la descripción de algunas teorías que se encuentran en la academia sobre el tema propuesto en este proyecto, de los cuales se tomarán algunos aportes.. LA REFORMA TRIBUTARIA 2012 PODRÍA PERJUDICAR EL PIB DE SANTANDER: Este es un documento estilo artículo académico que escribió Vásquez Tristancho, en el que trata el tema de la reforma tributaria del 2012, y cómo ésta podrá afectar el Producto Interno Bruto del departamento de Santander, proveedor natural de varios renglones de algunas de las cadenas alimentarias más importantes del país, como pollo, huevo y cerdo.1. 1. VASQUEZ TRISTANCHO, Gabriel. (2012). La Reforma Tributaria 2012, podría perjudicar e PIB de Santander. Instituto Nacional de Contadores Públicos de Colombia. boletín INCP. Número 78, Junio, p, 28.. 5.

(14) IMPACTO. DEL. PAGO. DE. LOS. APORTES. PARAFISCALES. EN. LA. GENERACIÓN DE EXCEDENTES DE LAS PEQUEÑAS EMPRESAS DE LA INDUSTRIA MANUFACTURERA DEL CALZADO, EN LA LOCALIDAD 15 DE BOGOTÁ (2004-2008): Hernández Bernal, en este artículo describe los inconvenientes financieros que representa el pago de los aportes parafiscales para una pequeña empresa del sector de calzado, y cómo se ve afectada la generación de excedentes, cuando dichos aportes se convierten en un costo fijo. Adicionalmente, presenta un breve resumen del marco legal que apropia la extensa normatividad parafiscal en Colombia, así como un modelo econométrico que evidencia la relación entre los costos laborales y la generación de utilidades operativas de la industria del sector del calzado en la localidad Antonio Nariño de la ciudad de Bogotá.2. REFORMA TRIBUTARIA DEL 2012: Cárdenas, expone todos los aspectos que contiene la reforma tributaria del año 2012, en la cual destaca temas como, la desigualdad que existe entre los diferentes estratos sociales que conforman el país, la informalidad laboral, el impuesto sobre la renta a las personas naturales: Impuesto Mínimo Alternativo Nacional (IMAN), tributación de sociedades: Impuesto sobre la Renta para la Equidad (CREE), el impuesto al valor agregado (IVA), el impuestos a la gasolina; también incluye otros tipos de impuestos propuestos en la reforma tributaria del 2012.3. PERSPECTIVA CONSTITUCIONAL DEL PROCEDIMIENTO TRIBUTARIO EN COLOMBIA: Arias Torres (2010), en su tesis de grado titulada. “Perspectiva. Constitucional del procedimiento Tributario en Colombia” manifiesta 2. que la. HERNÁNDEZ BERNAL, José Armando. (2012). Impacto del pago de los aportes parafiscales en la generación de excedentes de las pequeñas empresas de la industria manufacturera del calzado, en localidad 15 de Bogotá (2004-2008). Bogotá D.c.: Equidad Desarrollo No. 14: 103-122. Juliodiciembres. 3 CÁRDENAS, Mauricio. (2012. Reforma Tributaria del 2012. Colombia: Ministerio de Hacienda y Crédito Público. DIAN.. 6.

(15) esencia de este. trabajo realizado, está basada en demostrar que el actual. procedimiento tributario tiene establecidos una cantidad de trámites, muchos de ellos innecesarios, los cuales pudieran ser suprimidos previas las modificaciones legales pertinentes, actuaciones que apuntan a darle las herramientas necesarias al ente controlador DIAN, cuya función está enmarcada en verificar si los sujetos pasivos de las obligaciones tributarias están cumpliendo o no con tales obligaciones y en caso contrario, proferir las liquidaciones oficiales pertinentes, atendiendo. los. posibles. yerros. encontrados. e. imponer. las. sanciones. correspondientes si a ello diere lugar.. ABC REFORMA TRIBUTARIA: Este es un pequeño manual académico escrito por la DIAN y el Ministerio de Hacienda y Crédito Público en el año 2012, en donde se detalla y explica profundamente en qué consiste la reforma tributaria de diciembre del año 2012, destacando todos sus aspectos de manera explicativa.4. LAS REFORMAS TRIBUTARIAS EN COLOMBIA DURANTE EL SIGLO XX (I): Es un boletín de información económica escrito por la Dirección de Estudios Económicos del Departamento Nacional de Planeación, en donde González y Calderón, manifiestan que la búsqueda de recursos fiscales para saldar los déficit sistemáticos del sector público, en las últimas décadas, ha generado la necesidad de llevar a cabo reformas tributarias, cada vez con mayor periodicidad. Sin embargo, en la práctica no se han logrado los resultados esperados debido a las múltiples exenciones y a los diferentes mecanismos de evasión y elusión. Este comportamiento tiene su origen en la intrincada estructura tributaria que se fue formando a través de los años, que ha constituido un reto para la eficiencia técnica de los organismos encargados del recaudo, a tal punto que hoy se cuenta con 18 impuestos de carácter nacional, 18 departamentales y 21 municipales.5 4. ABC Reforma Tributaria. (2012). DIAN y el Ministerio de Hacienda y Crédito Público. GONZÁLEZ, Francisco; CALDERÓN, Valentina. (2002). Las Reformas Tributarias en Colombia durante el Siglo XX (I). Bogotá D.C.: Dirección de Estudios Económicos. Departamento Nacional de Planeación Boletines de Divulgación Económica. 5. 7.

(16) DEBATES DE COYUNTURA ECONÓMICA Y SOCIAL: TRIBUTACIÓN Y EQUIDAD EN COLOMBIA: Echeverri;. Moller; Ayala; Perry; Steiner; Cañas,. escriben que la tributación y la equidad son dos temas que cobran alta relevancia ante la perspectiva del Proyecto de Reforma Tributaria que fue radicado en el segundo semestre de 2012. Opinan los autores que la equidad debe ser un objetivo central de cualquier sociedad y la tributación es un instrumento fundamental para contribuir a mejorarla; no sólo por el hecho de que los impuestos sean, o deban ser, progresivos, donde las personas con mayores ingresos contribuyan en mayor grado. La tributación también contribuye a la equidad, y en un grado aún más importante, en la medida en que es la única fuente sostenible, para financiar actividades públicas que ayudan a reducir la desigualdad en los ingresos y aumentan las oportunidades de la población menos favorecida, tales como el gasto público en educación, en salud, en el cuidado de la niñez o en transferencias monetarias para los más pobres.6. 1.2 PLANTEAMIENTO DEL PROBLEMA. 1.2.1 Descripción del Problema. El problema surge con la aprobación de la reforma tributaria (Ley 1607 del 26 de diciembre de 2012), la cual reforma la contribución de los parafiscales SENA e ICBF, en las empresas, obligándolas a cambiar la forma de. su tributación. mensual y anual, lo cual ocasiona incertidumbre y desconfianza por parte de los grandes, pequeños y medianos empresarios.. El gobierno resolvió establecer la reforma tributaria en el aspecto de los parafiscales, para que los empresarios colombianos creen más empleo y que la 6. ECHEVERRRI, Juan Carlos; MOLLER, Lars; AYALA, Horacio; PERRY, Guillermo; STEINER, Roberto; CAÑAS, Alex. (2012). Debates de Coyuntura Económica y Equidad en Colombia. FEDESARROLLO. Mayo, No. 90. ISSN 0120-8969.. 8.

(17) tributación con el nivel de ingresos fuera mayor para los ricos y se mejore la focalización del gasto público (monetario y no monetaria) hacia los hogares de menores ingresos, y también liberar de la carga tributaria mensual cinco puntos del impuesto de renta, que pagan las empresas cada año.. Algunos autores economistas que laboran en el Estado Colombiano, opinan que el sistema tributario vigente incluye impuestos que tienen efectos muy negativos sobre la eficiencia y el crecimiento de las economía, destacando entre estos impuestos, el de las contribuciones parafiscales y las retenciones excesivas que desestimulan la formalización de empresas y trabajadores y que contribuyen a mantener altos niveles de desempleo (10.4% a enero del 2012 según Dane).. Para Steiner, los parafiscales, son gravámenes que distorsionan enormemente el mercado de trabajo y, son altamente inequitativos;. condenan al 60% de la. población a trabajar en la informalidad son, por encima de cualquier consideración, generadores de gran inequidad. Si la búsqueda de una sociedad menos inequitativa es un objetivo prioritario, es paradójico que exista consenso en desmontar el cuatro por mil que si bien es un impuesto muy distorsionante, preponderantemente lo pagan los más ricos, y no exista ese mismo consenso en las personas para desmontar los parafiscales.. En ese sentido, fue que el gobierno en la reforma tributaria tomó en serio el tema de la equidad y planteó la sustitución de los parafiscales SENA y el ICBF, de la nómina mensual de todos los trabajadores de una empresa, para que fueran gravados de la renta antes de impuesto, que totalizarán las empresas a finales del año 2013.. Como consecuencia la propuesta de la contribución de los parafiscales,. reforma tributaria incluyendo la. en el año 2013,. aumentará de manera. importante los recursos fiscales adicionales por $3,5 billones. Este mayor recaudo. 9.

(18) permitiría, por ejemplo, financiar el Instituto Colombiano de Bienestar Familiar (ICBF) y el SENA, o disminuir en cinco puntos porcentuales la tarifa del impuesto sobre la renta de las personas jurídicas. Estos argumentos permiten retomar la posición de la Presidencia de la República donde resalta las bondades de una reforma en esta dirección.7. Se establece entonces, una gran incertidumbre para las empresas, la reforma de la contribución de los parafiscales SENA e ICBF, y su afectación en la renta antes de impuestos, al finalizar cada año. Por ello, es necesario realizar una investigación para establecer la incidencia de la reforma tributaria (Ley 1607 de 2012) de la contribución de los parafiscales SENA e ICBF, en las empresas del sector comercio, en Puerto Tejada, Cauca.. 1.2 FORMULACIÓN DEL PROBLEMA. ¿Cuál es la incidencia de contribución de. la reforma tributaria (Ley 1607de 2012) de la. los parafiscales SENA e ICBF, en las empresas del sector. comercio, de Puerto Tejada, Cauca?. 1.3 SISTEMATIZACIÓN DEL PROBLEMA. ¿Cómo se miden los beneficios que aporta la reforma tributaria de los parafiscales SENA e ICBF, Ley 1607 de diciembre 26 de 2012, en las empresas de sector comercio, de Puerto Tejada, Cauca?. ¿Qué aspectos legales señala la reforma tributaria Ley 1607 de diciembre 26 del año 2012, referente a los parafiscales SENA e ICBF, en las empresas?. 7. Ley 1607 de Diciembre 26 de 2012.. 10.

(19) ¿Cómo afecta los parafiscales Sena e ICBF, la nómina de la empresa comercial Agroalimentaria Ltda., de Puerto Tejada?. ¿Cuál es la incidencia de la reforma tributaria de la contribución de los parafiscales SENA e ICBF, en el impuesto de renta, de la empresa de sector comercio Agroalimentaria Ltda., de Puerto Tejada, Cauca?. 1.4 OBJETIVOS DE LA INVESTIGACIÓN. 1.4.1Objetivo General. Establecer la incidencia de la reforma tributaria (Ley 1607 de 2012),. en la. contribución de los parafiscales SENA e ICBF, para las empresas del sector comercio, en Puerto Tejada, cauca.. 1.4.2 Objetivos Específicos . Medir los beneficios de la reforma tributaria de la contribución de los parafiscales SENA e ICBF, en las empresas de sector comercio, de Puerto Tejada.. . Determinar los aspectos legales que señala la reforma tributaria (Ley 1607 de 2012), referente a los parafiscales SENA e ICBF, en las empresas.. . Establecer un estudio de un caso tributario de los parafiscales SENA e ICBF, en la nómina de una empresa del sector comercio Agroalimentaria Ltda., de Puerto Tejada, Cauca, en el año 2012, versus años 2013 y 2014.. . Detallar la incidencia de la reforma tributaria (Ley 1607 de 2012),. de la. contribución de los parafiscales SENA e ICBF, en la renta antes de impuesto 11.

(20) de una empresa del Sector Comercio, Agroalimentaria Ltda, de Puerto Tejada, Cauca.. 1.5 JUSTIFICACIÓN. 1.5.1 Teórica. Con esta investigación se pretende ampliar los conocimientos acerca de las modificaciones de la Ley Tributaria en Colombia, durante el año 2012, y las implicaciones que su adaptación conlleva en las empresas.. Es pertinente esta investigación relativa a la reforma tributaria de los parafiscales SENA e ICBF, porque a partir del 1° de julio del año 2013,. las empresas del. sector comercial, tienen que manejar diferentemente la tributación referente a estos parafiscales, los cuales se cancelan mensualmente al Estado y ahora con la reforma tributaria del 2012, se deben cancelar de la renta total antes de impuesto, de las empresas al terminar el año 2013. Estas empresas requieren entonces de contadores públicos actualizados en este tema y que puedan aplicar sus conocimientos para solucionar los problemas que puede traer la reforma tributaria del 2012 en las empresas.. 1.5.2 Práctica. Es importante que los futuros contadores públicos realicen este tipo de investigación porque aumentan más sus conocimientos acerca de la Ley Tributaria en Colombia; dichos conocimientos les sirve para que asesoren y orienten a las empresas, en la tributación que éstas tienen que cancelar obligatoriamente al Estado mensual y anualmente. Por lo tanto, los contadores tienen que estar actualizados referente a las diferentes reformas que tienen que ver con las empresas y que son propuestas por el Estado Colombiano.. 12.

(21) 1.5.3 Institucional Como estudiantes de contaduría pública de la Universidad del Valle, se puede demostrar que las personas que se forman en esta institución, son profesionales competentes, creativos, éticos, actualizados. y responsables; para que las. empresas que requieren los servicios de contadores públicos egresados de esta universidad, acrediten estos calificativos, contratando los servicios de este tipo de profesionales, porque le dan confianza y credibilidad.. 1.5.5 Metodológica La realización de la investigación “la incidencia de la reforma tributaria (Ley 1607 de 2012) de la contribución de los parafiscales SENA e ICBF, en las empresas del sector comercio, de Puerto Tejada”, requiere de una metodología apropiada para desarrollarla.. La metodología propuesta para. esta investigación consiste en la consulta de. fuentes primarias y secundarias, para la fundamentación del marco teórico; posteriormente se requiere desarrollar aspectos muy importantes que se relacionan directamente con la investigación como: medir la incidencia de la reforma tributaria de la contribución de los parafiscales SENA e ICBF, en las empresas de sector comercio, de Puerto Tejada; determinar los aspectos legales que señala la reforma tributaria (Ley 1607 de 2012), referente a los parafiscales SENA e ICBF, en las empresas; establecer un escenario tributario de los parafiscales SENA e ICBF, en la nómina de una empresa del sector comercio Agroalimentaria Ltda., de Puerto Tejada, en el año 2012, versus el año 2013 y 2014 proyectado; y detallar la incidencia de la reforma tributaria (Ley 1607 de 2012), de la contribución de los parafiscales SENA e ICBF, en la renta antes de. 13.

(22) impuesto de una empresa del Sector Comercio, Agroalimentaria Ltda., de Puerto Tejada.. 1.6 MARCO DE REFERENCIA. 1.6.1 Marco Teórico. 1.6.1.1 La Hacienda Pública. En el Módulo No.1, Procesos Históricos, Conceptualización. de. Hacienda. Pública,. derecho. Tributario,. Derecho. Presupuestario del año 2011, se puede leer que la Hacienda Pública, consiste en la rama del conocimiento económico que tiene por objeto el estudio del Sector Público o economía pública, que comprende la intervención que la autoridad pública efectúa en una economía de mercado, fundamentalmente a través de los ingresos y gastos públicos, y la la administración fiscal o fisco, al conjunto de órganos de la administración de un Estado encargados de hacer llegar los recursos económicos a las arcas del mismo, así como a los instrumentos con los que dicho Estado gestiona y recauda los tributos, englobando tanto los ingresos como los gastos, lo cual supone tanto la planificación de los tributos y demás ingresos del Estado (precisos públicos, loterías, sanciones, etc.), como la elaboración de los presupuestos generales el Estado, para su aprobación por el órgano correspondiente (Congreso, Parlamento u otro). La Hacienda Pública depende normalmente del Ministerio de Economía y Hacienda (aunque esto dependerá de la organización del Gobierno por la que se opte.8. También se puede leer en dicho módulo que la Hacienda Pública estudia los ingresos públicos, los gastos públicos, los presupuestos públicos donde se recogen ingresos y gastos, así como posibles déficit presupuestarios y formas de 8. VALDÉS VÁSQUEZ, Ingrid del Carmen. (2011). Módulo No.1, Procesos históricos, conceptualización de Hacienda Pública, Derecho Tributario, Derecho Presupuestario. UMECIT, Primer Cuatri trimestre, en http://www.derechofinancierohaciendapublica.blogspot.de/, miércoles, 30 de marzo.. 14.

(23) financiarlos, el comportamiento del sector público en una economía de mercado, y la toma de decisiones públicas. La Hacienda Pública se puede llamar también economía del Sector Público. Gisbert, tiene otro procedimiento para definir el contenido de la Hacienda Pública, a partir de los problemas de asignación, distribución, estabilidad y crecimiento, se centra en las funciones realizadas por el sector público en orden a la resolución de tales problemas. Hay tres ventajas de esta definición: cubre cualquier enfoque de la acción del grupo político, desde el más liberal al más intervencionista; permite el estudio del sector público, como agente económico y creador del marco institucional en el que se desenvuelven los sujetos privados; No obliga a restringir el campo de la acción pública a los mecanismos coactivos, permite también el análisis de empresas públicas con los mismos criterios del análisis microeconómico. La síntesis es que la Hacienda Pública, estudia las actividades realizadas por el sector púbico, en la resolución de los problemas económicos de la sociedad.. Fuentes Quintana, dice que es un conjunto de elecciones económicas que comporta la realización de ingresos y gastos del Estado y la mutua relación que existe entre ellos. El centro de esas elecciones viene dado por el presupuesto del Estado, que recoge en cada sociedad el conjunto de decisiones financieras que han de ser programadas por la Economía Pública (autoridad). Las características de la definición son: enfoque colectivo, este se concreta en la actividad del sector público, este tiene unos fines u objetivos peculiares que complementan la actividad privada y consiguen una actuación económica óptima, cuenta con unos instrumentos específicos para la consecución de los objetivos que le son propios.. La actividad financiera de los sectores públicos modernos tiene varias perspectivas: objetivos de naturaleza económica utiliza medios económicos, su análisis pertenece a la economía, las decisiones se toman en el marco político también pertenece entonces al campo de la política y la sociología.. 15.

(24) Punto de vista material: objeto esencial de análisis es la actividad financiera del sector público, que es un ámbito específico de la economía pública, priman las decisiones de la autoridad, que emana del grupo político y tiene efectos y consecuencias sobre los grupos sociales.. Punto de vista formal: analizar desde diferentes enfoques formales, sociológico, político, jurídico y contable.. El Sujeto de la Hacienda Pública, es la delimitación del sector Público: el sujeto de la Hacienda Pública es el sector público. Existen dos criterios de delimitación del sector público, para diferenciarlo del privado:. Objetivo: el sector público integrado por todos los agentes económicos que actúan bajo el principio de coerción, se mira el origen institucional de las decisiones económicas y a su controlo posterior, cuando estos están en la autoridad, lo cual significa que se hallan en el ámbito del sector público, que está integrado por: el Estado, empresas y economías domésticas e instituciones sin fines de lucro. Existe una zona de confluencia en la que se mezclan decisiones con ambos orígenes. Para delimitar con este criterio existe un doble nivel: Restrictivo, excluye la zona de confluencia, el sector público es la parte que emana de la autoridad, es el criterio seguido por la contabilidad nacional. Amplio, integra la zona de confluencia y es el aceptado por la Hacienda Pública, incluye el estudio de la empresa pública en el ámbito del sector público.. Subjetivo: el sector público, definido por el conjunto de entidades que lo componen, dada la pluralidad de tareas de dicho sector y su complejidad de su organización, se manifestará o como dependiente de la administración, como organismo autónomo o como S.A.. 16.

(25) Los Integrantes del Sector Público, son las administraciones públicas, las empresas públicas no financieras, y las entidades financieras públicas. Los agentes que delimitan el sector público, se caracterizan por la utilización de instrumentos presupuestarios y extra- presupuestarios, monetarios y no monetarios, así como por la realización de las siguientes actividades y operaciones:. operaciones. monetarias:. gasto. púlbico,. ingresos. públicos,. operaciones financieras, operaciones no monetarias: legislación básica y regulación.. 1.6.1.2 La reforma Tributaria en Colombia. En la Revista Dinero, se puede leer que en Colombia se han producido durante años atrás algunas reformas tributarias, especialmente realizadas por los Ministros de Hacienda, dentro de estos ministros se encuentra Rudolf Hommes (1992), el cual con la Ley 6 de 1992, reformó la tributación en Colombia, creando los bonos de defensa y seguridad interna y subió la tarifa del IVA del 12% al 14%.9. Por su parte Guillermo Perry, estableció la Ley 223 de 1995, la cual subió la tarifa de renta del 30% al 35% y estableció la renta presuntiva; el IVA pasó de 14% a 16% y se estableció la retención para este gravamen.10. Se encuentra también, Juan Camilo Restrepo, quien estableció la Ley 487 de 1998, la cual autoriza al gobierno a emitir los denominados bonos de solidaridad para la paz. La Ley 488 es la primera reforma tributaria de la administración Pastrana; también puso a pagar renta las cajas de compensación y bajó la tarifa de IVA de 16% a 15%, pero amplió la base gravable. También estableció el Decreto 2330 de 1998, el cual estipula el establecimiento del dos por mil en el marco de una emergencia económica. Igualmente establece la Ley 508 de 1999,. 9. Reforma Tributaria. (2012). Revista Dinero. Octubre 12, No. 048. PERRY, Guillermo. (2012). Hacia una Reforma Tributaria Estructural. Informe de Consejo Directivo de FEDESARROLLO. Diagnóstico, Resumen Ejecutivo. 10. 17.

(26) la cual determina la ampliación de la vigencia del plan de desarrollo y la vigencia del dos por mil hasta el año 2000.11. Igualmente, Juan Manuel Santos, produjo la Ley 633 de 2000, la cual dejó como permanente el impuesto del tres por mil; subió nuevamente la tarifa del IVA del 15% al 16%12.. Por su parte, Roberto Junguito, estableció el Decreto 1838 y 1839 de 2002, expedidos en el marco de la conmoción interior del país; también creo el impuesto al patrimonio. Creó también la Ley 788 de 2002, la cual incorpora el impuesto al patrimonio a la ley, reduciendo la exención de rentas laborales del 30% al 25%, una sobre tasa del 10% en el impuesto de renta; declara rentas exentas la construcción de nuevos hoteles, turismo ecológico, navegación fluvial, y la venta de energía eólica y otras.13. Otro es Alberto Carrasquilla, con la Ley 863 de 2003, la cual contiene la propuesta de una deducción de 40% por la compra de activos fijos; también extiende la sobretasa del 10% en el impuesto de renta hasta el 2006.14. Juan Carlos Echeverry, con la Ley 1430 de 2010, eliminó la deducción del 40% por la compra de activos fijos y establece el fin del cuatro por mil en el año 2018.15. En la Revista Tributar Asesores S.A.S., Corredor Alejo, escribe que diversos temas despiertan interés y comentarios, como la propuesta de aprobar el impuesto. 11. RESTREPO, Juan Camilo, autor de la Ley 487 de 1998. Ley 633 de 2000. 13 Decreto 1838 y 1839 de 2002. 14 Ley 863 de 2003; Ley 788 de 2002. 15 Ley 1430 de 2010. 12. 18.

(27) sobre la renta para la Equidad, llamado Contribución Empresarial para la Equidad (CREE).16 Señala Corredor Alejo, que se ha conocido que el Gobierno estimó necesario eliminar los aportes al SENA (2%) e ICBF (3%), lo mismo que los aportes de salud de los empleadores (8,5%), porque según las cifras y estudios económicos, la carga parafiscal sobre la nómina desestimula el empleo formal e impide una más fluida generación de empleo. En ese camino, para sustituir la reducción de los aportes señalados, se propone establecer un impuesto a la renta para la equidad, bautizado con el acrónimo CREE, que con una tarifa del 8% iría simultáneamente aparejado con la reducción de la tarifa general del impuesto a la renta al 25%.. Corredor Alejo, en palabras simples, trata de dividir el actual impuesto del 33% en dos fracciones: el básico de renta con una tarifa del 25% y el CREE, con una tarifa del 8%. Sin embargo, la división no es tan matemática porque la base para la liquidación sería distinta, produciendo efectos económicos distintos.. Corredor Alejo, dice que el proyecto de ley Contribución Empresarial para la Equidad (CREE), se liquidaría sobre una base constituida por los ingresos netos del ejercicio, menos los costos y deducciones, sin incluir la deducción por activos reales productivos (que aplica solamente a quienes hayan suscrito contrato de estabilidad jurídica); y que por definición del Artículo 26 del Estatuto Tributario, el ingreso neto es el que resulta de tomar los ingresos brutos que se hayan realizado en el ejercicio, que enriquezcan y que no hayan sido expresamente exceptuados, restando las devoluciones, rebajas y descuentos.. Para Corredor Alejo, la reforma tributaria sobre los ingresos, tiene un efecto financiero consistente en un aumento de la tasa efectiva del impuesto a la renta, que hoy, para quienes generan empleo, se ubica en el 25%, de manera que con el 16. CORREDOR ALEJO, J, Orlando. (2012). Inicia una Reforma Tributaria. Tributar Asesores S.A.S. Documento Tributario. No. 464. Octubre 13. Revista Tributar Asesores S.A.S. 19.

(28) CREE, se les aumenta, a esos mismos sujetos, a un 30%. Por mandato de la ley 1429 de 2010, quienes generan empleo tienen derecho a tomar como descuento tributario el valor de los aportes parafiscales y el 1,5% de aporte al Fosyga. Ello quiere decir que ya el Estado está subsidiando los aportes parafiscales y de salud por la vía del descuento tributario en el impuesto de renta; y que presupuestalmente, el Estado está asumiendo los aportes mediante la reducción que conlleva el impuesto de renta con el descuento tributario. Por ello, para Corredor Alejo (2012), eliminar los aportes no supone esfuerzo presupuestal.. Finalmente se puede decir que, el impuesto para la equidad, llamado Contribución Empresarial para la Equidad (CREE), tendrá como destinación específica, la atención de los gastos del ICBF y SENA, garantizar los programas a su cargo y financiar parcialmente el Sistema de Seguridad Social en Salud.. Por otra parte, Perry, refiriéndose a la reforma de los parafiscales, dice que Colombia tiene un altísimo nivel de gravámenes al empleo formal, que no se incluyen en las estadísticas de recaudo tributario porque asumen la forma jurídica de contribuciones parafiscales de destinación específica (el 4% a favor de las Cajas de Compensación, el 3% a favor del ICBF y el 2% a favor del Sena) y a la seguridad social (el porcentaje de solidaridad entre 3 y 5% de los ingresos salariales) y la parte muy considerable de las contribuciones que no pueden aprovechar los trabajadores por errores de diseño del sistema)17.. Concluye Perry, que el sistema tributario colombiano es complejo y costoso de administrar; tiene muy baja productividad y produce un recaudo insuficiente; no redistribuye y está plagado de inequidades horizontales; causa enormes distorsiones en la asignación de recursos entre sectores; y estimula la informalidad. 17. Contribuciones pensionales al ISS, por parte de trabajadores que no alcanzan a cumplir el tiempo mínimo para recibir pensión, pagos múltiples de familiares al seguro de salud, etc.. 20.

(29) y el desempleo, la desintermediación financiera y un uso ineficiente de los combustibles.. Y que estos problemas se originan, ante todo, en el excesivo número e importancia de los privilegios tributarios en el IVA y los impuestos a la renta (exenciones, deducciones especiales, tasas preferenciales) y a la existencia de tres gravámenes altamente distorsionantes: al empleo formal, al patrimonio empresarial y a las transacciones financieras.. Cárdenas, sobre la reforma tributaria de los parafiscales, publica. que las. empresas que contraten personas con sueldos inferiores a los 10 salarios mínimos mensuales estarán exentas de las contribuciones parafiscales del Sena y del ICBF (5%) y de los aportes a la salud (8,5%); y que antes del primero de julio del 2013, se hará efectiva la exoneración de los pagos parafiscales del Sena y del ICBF. 18. También enuncia Cárdenas, que El ICBF, el SENA y la salud recibirán una participación fija; que los impuestos con los que hoy se grava el empleo serán reducidos de 29,5% a 16%. Este menor costo de la contratación permitirá incrementar el empleo formal en un millón de trabajadores. Habla directamente de la reforma a los parafiscales, mencionado que el nuevo impuesto a las utilidades de las empresas: para el SENA van 1.4% que equivalen a 1,6 billones de pesos. Para el ICBF se garantiza 2.2% es decir algo más de 2,6 billones de pesos y para salud 4.4% que son 5,3 billones de pesos.. Termina Cárdenas, proponiendo un uso del punto adicional aprobado del impuesto a la equidad que son cerca de 1,2 billones de pesos, se distribuyera en un 40% para salud, 30% para la educación superior pública y otro porcentaje igual para el agro. Dice también que la propuesta de la comisión presentó un parágrafo 18. CÁRDENAS, Mauricio. (2012). Reforma Tributaria del 2012: Colombia: Ministerio de Hacienda y Crédito Público. DIAN.. 21.

(30) transitorio incrementando en un punto el impuesto a la equidad hasta 9%, con vigencia hasta 2015, distribuidos así: 40% para las universidades públicas, 30% para la unificación de los planes de salud del contributivo y subsidiado y el restante 30% para el desarrollo rural.. Tenjo, reseña que el proyecto de reforma tributaria propone un cambio radical en la forma como se financian el Servicio Nacional de Aprendizaje (SENA), el Instituto Colombiano de Bienestar Familiar (ICBF) y el régimen contributivo de salud, en lo referente a los aportes que hacen los empleadores a nombre de sus trabajadores; en la actualidad el SENA, el ICBF y las Cajas de Compensación Familiar (CCF) se financian mediante las aportes parafiscales, que son impuestos sobre la nómina salarial con destinación específica (2 por ciento, 3 por ciento y 4 por ciento, respectivamente). Los aportes a la salud no se consideran un parafiscal, sino una contribución equivalente al 8.5% por ciento del salario de los trabajadores.19. Tenjo, señala que la propuesta del gobierno consistió en remplazar tres de los cargos mencionados (SENA, ICBF y Salud), que equivalen al 13.5% por ciento de la nómina salarial (con un nuevo impuesto a las utilidades del 8%: el Impuesto de Renta para la Equidad (CREE), que se estima generaría el mismo recaudo y que se destinaría a financiar las entidades mencionadas y a contribuir al financiamiento del régimen contributivo de salud, asegura que estos cambios pueden tener un impacto significativo sobre el mercado laboral y sobre su funcionamiento.. Muy posiblemente para Tenjo, el impacto de largo plazo va a ser una mayor generación de empleo, pero en el corto plazo dicho efecto sería casi imperceptible; y las empresas más intensivas en trabajo se verán más beneficiadas que las más 19. TENJO G., Jaime. Reforma Tributaria y Mercado Laboral. Política y Gobierno (14 de octubre, 2012). http://www.razonpublica.com.. 22.

(31) intensivas en capital, porque probablemente su rentabilidad mejorará en el futuro, lo que hará que su crecimiento se acelere, recalca que hay que tener en cuenta que las empresas informales no se benefician directamente de la reforma, porque de hecho no pagan parafiscales.. Y concluye que el cambio de la forma de financiación del SENA y el ICBF, da al gobierno más control sobre las actividades de dichas entidades y crean la posibilidad de hacerlas más transparentes, pero extrañamente no incluye a las Cajas de Compensación, que deberían estar sujetas al mismo control.. Córdoba, respecto a la reforma de los parafiscales indica que no tiene sentido financiar programas sociales como el ICBF y las Cajas de Compensación, que no fomentan el empleo a través de una base tan elástica y evadible como es la nómina. Además, piensa que se debe trabajar para alinear el salario mínimo con la productividad.20. Asegura Córdoba, que las inflexibilidades del mercado laboral como los sobre costos a la nómina, los elevados costos de contratación y despido, el uso ineficiente de algunas formas de contratación y un salario mínimo superior al ingreso medio de la economía, son todos incentivos perversos que llevan tanto a trabajadores como a empresas a refugiarse en la informalidad. Asevera que para acabar con estas inflexibilidades se debe, en primer lugar, buscar la forma de financiar, con recursos del presupuesto general de la Nación, aquellos rubros que no están directamente relacionados con el fomento del empleo o con la cualificación de la fuerza laboral. De manera similar, se debe acabar con la financiación de la seguridad social por parte de los empleadores y trabajadores del sector formal en la medida que ésta genera un subsidio cruzado a favor de los trabajadores informales y un impuesto para los formales. 20. CÓRDOBA, Rosario. La inclusión en la reforma tributaria del desmonte de los parafiscales es sin duda una gran noticia. (Diciembre 4, 2012). http://www.actualicese.com.. 23.

(32) En segundo lugar, se debe reglamentar cuanto antes la medida que permite la vinculación laboral por períodos inferiores a un mes o por días, y la cotización a seguridad social por días laborados. Hoy el empleador debe cotizar sobre un salario mínimo mensual para una persona que trabaja menos de un tiempo completo. En tercer lugar, se debe trabajar para alinear el salario mínimo con la productividad. Es necesario, igualmente, agilizar la implementación de un Marco Nacional de Cualificaciones que permita a los trabajadores certificar el aprendizaje adquirido en el curso de su vida de forma tal que el mercado laboral lo reconozca y premie. Finalmente, el mejoramiento de la calidad y pertinencia de la educación es determinante. Existe una alta correlación entre formalidad y nivel de educación.. Según Córdoba, la inclusión en la reforma tributaria del desmonte de los parafiscales es sin duda una gran noticia. El sobrecosto a la nómina de un 58% en un país con muy baja productividad laboral y un salario mínimo que no está acorde con la misma, incentivan la informalidad tanto empresarial como laboral y mantienen altos niveles de desempleo. De hecho Colombia es uno de los países latinoamericanos con las mayores tasas de informalidad y desempleo; la reducción en 10 puntos de los impuestos a la nómina aunque fundamental, si no se acompaña de otras medidas que flexibilicen las condiciones de contratación y despido, puede no tener el impacto deseado sobre la creación de empleo formal.21. Córdoba, concluye que no tiene sentido desde el punto de vista de eficiencia económica financiar programas sociales (ICBF y Cajas de Compensación) que no están directamente relacionados con el fomento de empleo, a través de una base tan elástica y evadible como es la nómina; afirma que varios economistas, dentro de los que se destacan Santiago Levy, Vicepresidente del BID, han venido proponiendo modificar las estructuras tributarias en Latinoamérica (Colombia en 21. CÓRDOBA, Rosario. La inclusión en la reforma tributaria del desmonte de los parafiscales es sin duda una gran noticia. (Diciembre 4, 2012). http://www.actualicese.com.. 24.

(33) particular) de forma que se sustituyan este tipo de impuestos al trabajo por impuestos generales como el impuesto al consumo (IVA) o a la renta. Estos dos constituyen bases menos elásticas por lo que la pérdida de eficiencia es mucho menor, pues el país no puede continuar haciendo política redistributiva y social a través de su mercado laboral.. El espectador, presenta un artículo sobre la reforma tributaria de los parafiscales, se puede leer que el Ministro de Hacienda dijo que se sustituye una fuente de financiación del SENA y el ICBF, basada en el impuesto a la nómina que se paga por los trabajadores de menores ingresos por un impuesto a las utilidades, que no castiga la creación de empleo. Es importante destacar que sus ingresos no se verán afectados; se crea una fuente de destinación específica precisamente para asegurarlos.22. Destaca el informe del espectador, que al sumar los efectos que se generan por disminuir la carga sobre la nómina y la creación del impuesto a la equidad lo que se va a observar es un alivio para aquellas empresas más intensivas en trabajo, estimulando así la creación de empleos formales. Que del nuevo impuesto a las utilidades de las empresas para el Sena van 1.4% que equivalen a 1,6 billones de pesos; para el ICBF se garantiza 2.2% es decir algo más de 2,6 billones de pesos y para salud 4.4% que son 5,3 billones de pesos.. Resalta el espectador, que el Ministro de Hacienda, propuso que del punto adicional aprobado del impuesto a la equidad que son cerca de 1,2 billones de pesos se distribuyera en un 40% para salud, 30% para la educación superior pública y otro porcentaje igual para el agro.. 22. Aprueban la Reforma Tributaria 2012).http://www.elespectador.com.. con. desmonte. 25. de. paragiscales.. (Diciembre. 19,.

(34) 1.6.1.3 El Control Fiscal. Ley 42 de 1993 La presente ley comprende el conjunto de preceptos que regulan los principios, sistemas y procedimientos de control fiscal financiero; de los organismos que lo ejercen en los niveles Nacional, Departamental y Municipal y de los procedimientos jurídicos aplicables. Quienes son sujetos del Control Fiscal Son sujetos de control fiscal los órganos que integran las ramas legislativa y judicial, los órganos autónomos e independientes como los de control y electorales, los organismos que hacen parte de la estructura de la Administración Nacional y demás entidades nacionales, los organismos creados por la Constitución Nacional y la ley que tienen régimen, especial, las sociedades de economía mixta, las empresas industriales y comerciales del Estado. Que es el Control Fiscal Es una función pública, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles. Este será ejercido en forma posterior y selectiva por la Contraloría General de la República, la vigilancia de la gestión fiscal que adelantan los organismos de control fiscal es autónoma y se ejerce de manera independiente sobre cualquier otra forma de inspección y vigilancia administrativa.. Principios y Sistemas El control financiero es el examen que se realiza, con base en las normas de auditoria de aceptación general, para establecer si los estados financieros de una 26.

(35) entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que, los originaron se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General. El Control de legalidad es la comprobación que se hace de las operaciones financieras, administrativas, económicas y de otra índole. De una entidad para establecer que se hayan realizado conforme a las normas que le son aplicables. La vigilancia de la gestión fiscal del Estado se fundamenta en la eficiencia, la economía, la eficacia, la equidad y la valoración de los costos ambientales, de tal manera que permita determinar en la administración, en un período determinado, que la asignación de recursos sea la más conveniente para maximizar sus resultados; que en Igualdad de condiciones de calidad los bienes y servicios se obtengan al menor costo; que sus resultados se logren de manera oportuna y guarden relación con sus objetivos y metas. Para el ejercicio del control fiscal se podrán aplicar sistemas de control como el financiero, de legalidad, de gestión, de resultados, la revisión de cuentas y la evaluación del control interno. El Contralor General de la República determinará las personas obligadas a rendir cuentas y prescribirá los métodos,' formas y plazos para ello. No obstante lo anterior cada entidad conformará una sola cuenta que será remitida por el jefe del organismo respectivo a la Contraloría General de la República.. Modalidades de Control Fiscal La vigilancia de la gestión fiscal en las entidades que conforman el sector central y descentralizado se hará de acuerdo a lo previsto en esta ley y los órganos de. 27.

(36) control deberán ejercer la vigilancia que permita evaluar el conjunto de la gestión y sus resultados. La vigilancia de la gestión fiscal en las sociedades de economía mixta se hará teniendo en cuenta la participación que el Estado tenga en el capital social, evaluando la gestión empresarial de tal forma que permita determinar que el manejo de los recursos públicos se realice de acuerdo con los principios establecidos en el artículo 8 de la presente ley. Las contralorías ejercerán control fiscal sobre los contratos celebrados con fundamento en el artículo 355 de la Constitución Nacional a través de las entidades que los otorguen. La vigilancia de la gestión fiscal del Fondo Nacional del Café, sus Inversiones y transferencias, así como las de otros bienes y fondos. Estatales administrados por la Federación Nacional de Cafeteros, será ejercida por la Contraloría General de la República mediante los métodos, sistemas y procedimientos de control fiscal previstos en esta ley. El control fiscal se ejercerá sobre las rentas obtenidas, en el ejercicio de los monopolios de suerte, azar y de licores destinados a servicios, de salud y educación, sin perjuicio de lo que se establezca, en la ley especial que los regule. La Contraloría General de la República vigilará la exploración, explotación, beneficio o administración que adelante el Estado directamente o a través de terceros, de las minas en el territorio nacional sin perjuicio de la figura jurídica que se utilice. Los órganos de control fiscal podrán conocer y evaluar, en cualquier tiempo, los programas, labores y papeles de trabajo de las empresas contratadas en su jurisdicción y solicitar la presentación periódica de informes generales o específicos. Las recomendaciones que formulen los órganos de control fiscal respectivo al contratista, serán de obligatorio cumplimiento y observancia. En todo. 28.

(37) caso los órganos de control fiscal podrán reasumir la vigilancia de la gestión fiscal en cualquier tiempo, de acuerdo a las cláusulas del contrato. El hecho de contratar una entidad privada no exime al órgano fiscalizador de la responsabilidad en el cumplimiento de sus funciones.. La contabilidad Presupuestaria La contabilidad de la ejecución del presupuesto, que de conformidad con el artículo 354 de la Constitución Nacional es competencia de la Contraloría General de la República, registrará la ejecución de los ingresos y los gastos que afectan las cuentas del tesoro nacional, para lo cual tendrá en cuenta los conocimientos y los recaudos y las ordenaciones de gastos y de pagos. El presupuesto general del sector público está conformado por la consolidación de los presupuestos general de la nación y de las entidades descentralizadas territorialmente o por servicios, cualquiera que sea el orden a que pertenezcan, de los particulares o entidades que manejen fondos de la nación, pero solo con relación a dichos fondos y de los fondos sin personería jurídica denominados especiales o cuenta creados por ley o con autorización de ésta. Corresponde a la Contraloría General de la República uniformar, centralizar y consolidar la contabilidad de la ejecución del presupuesto general del sector público y establecer la forma, oportunidad y responsables de la presentación de los informes sobre dicha ejecución, los cuales deberán ser auditados por los órganos de control fiscal respectivos. El Contralor General de la República deberá presentar a consideración de la Cámara de Representantes para su examen y fenecimiento, a más tardar el 31 de julio la cuenta general del presupuesto y del tesoro correspondiente a dicho ejercicio fiscal. Esta deberá estar debidamente discriminada y sustentada, con las. 29.

(38) notas, anexos y comentarios que sean del caso, indicando si existe superávit o déficit e incluyendo la opinión del Contralor General sobre su razonabilidad. Será función del Contralor General de la República refrendar las reservas de apropiación que se constituyan al cierre de cada vigencia y que le debe remitir el Ministerio de Hacienda y Crédito Público para los fines relacionados con la contabilidad de la ejecución del presupuesto. Ningún informe, cuenta o dato sobre la situación y las operaciones financieras de la nación ni sobre estadística fiscal del Estado y cualquiera otro de exclusiva competencia de la Contraloría General de la República, tendrá carácter oficial si no proviene de ésta, a menos que, antes de su publicación, hubiere sido autorizado por la misma. Las normas expedidas por la Contraloría General de la República en cuanto a estadística fiscal del Estado se refiere, serán aplicadas por todas las oficinas de estadística nacional y territorial y sus correspondientes entidades descentralizadas. 23. 23. RAMIREZ Helio Fabio, Finanzas Públicas.http://www.gerencie.com. 30.

(39) 1.6.1.4 Teoría de contribuciones Parafiscales Venezuela Colombia Estudios Comparativos. 1. Contribuciones Parafiscales: definición Las. contribuciones. parafiscales. o. exacciones. parafiscales,. son. tributos. (generalmente tasas o impuestos) que presentan alguna anormalidad con relación al régimen jurídico propio de estos. Según Sergio de la Garza (2007): Son las prestaciones en dinero establecidas por el Estado conforme a la ley, con carácter obligatorio, a favor de organismos con personalidad propia y distinta delEstado y a cargo de las personas físicas o morales usuarias de los servicios o afiliadas a esos organismos y que éstos recaudan y destinan al financiamiento de susgastos. (p. 22)Para. Pérez (2008),. los. aportes parafiscales. “son. contribuciones de. carácterobligatorias que se aplican a un determinado grupo social para ser retribuido con diversos beneficios, en este caso para los empleadores de carácter público o privadoque tengan uno o más empleados a cargo de forma permanente” (p. 46).En el derecho contemporáneo, de manera general, se puede considerar a lostributos. parafiscales. como. aquellas contribuciones. o. exacciones. que. constituyentributos no fiscales, en consecuencia no provienen del proceso común de creación delos demás gravámenes, no obstante son producto del poder de imperio del Estado,aunque su acreedor sea un organismo paraestatal, que tiene derecho a exigirlas ycuyos recursos no forman parte del presupuesto del Estado o que ingresando en él nopertenecen al mismo porque su finalidad no es el gasto público general. (Villegas, 2008, p. 61) 2. Tributo: Concepto y Clase No obstante el concepto de los tributos parafiscales, depende de la estructura impositiva de cada Estado, la que permitirá que los ordenamientos jurídicos puedan calificar como tales a determinados ingresos, lo que a su vez hace difícil. 31.

(40) su estudio enderecho comparado. Como se verá de inmediato hoy en día se encuentran doctrinarios que los consideran como tributos, otros que niegan su carácter tributario y quienes señalan que tienen un carácter tributario autónomo. Dentro de los que consideran que son tributos también se encuentran aquellos que los califican de impuestos, otros quese refieren a ellos como tasas y finalmente quienes estiman que son una especie de contribucionesespeciales. La cantidad de personas beneficiadas por los diversos programas es elevada y el riesgo es inminente ante la pérdida de los beneficios originados por la propuesta que se plantea en este momento de eliminar o disminuir la contribución parafiscal, lo que pondría seriamente en riesgo la calidad de vida y alivianar la carga económica. de. las. entidadesbeneficiarias.. Finalmente,. las. contribuciones. parafiscales son gravámenes obligatorios que no tienen el carácter de remuneración de un servicio prestado por el Estado, no afectan a todos los ciudadanos sino únicamente a un grupo económico determinado, tienen una destinación específica en cuanto se utilizan para el beneficio del sector económico que soporta el gravamen, no se someten a las normas de ejecución presupuestal y son administrados por órganos que hacen parte de ese mismo renglón económico. Características de los tributos parafiscales Es importante sin duda alguna, identificar la naturaleza jurídica de los tributos parafiscales para de esta forma ubicarlos dentro de una de las especies de tributos o determinar si constituyen una categoría autónoma. Es decir, establecer si se trata de impuestos, tasas o contribuciones especiales o si constituyen nuevos tributos, distintos a los tradicionales. Autores como Ramírez (2005) es uno de los que consideran que los tributos parafiscales no se pueden enmarcar dentro de las categorías existentes, ya que de lo contrario su denominación “para” no tendría sentido. Dice que la parafiscalidad surgió y se desarrolló conjuntamente con la fiscalidad pero no bajo la legalidad de lostributos.Es entonces, que las exacciones parafiscales poseen los elementos de lostributos clásicos ya que, son producto del imperio estatal del. 32.

(41) cual se deriva un vínculodirecto entre el Estado y los ciudadanos; que no provienen del acuerdo de voluntadessino del poder de aquél para exigir prestaciones pecuniarias de obligatoriocumplimiento para los particulares. Evidencia también su carácter público, ya que sibien es cierto se enfoca en determinado sector económico o social, que en determinado momento sería visto como muy particular, su finalidad sigue siendo pública. En consecuencia a los tributos parafiscales se les debe aplicar el mismotratamiento utilizado para la creación de los tributos tradicionales, para hacerlos compatibles con los principios de la tributación. Diferencias entre los tributos tradicionales y los tributos parafiscalesUna vez concebidos los recursos parafiscales como tributos, es necesario puntualizar si se trata de impuestos, tasas o contribuciones especiales o si se trata de una nueva especie tributaria diferente y autónoma de las mencionadas. En caso de ser así se terminaría la clásica división tripartita de los tributos. Los tributos parafiscales no son impuestos: Según el Modelo de Código Tributario para América Latina, “Impuesto es el tributo cuya obligación tiene como hecho generador una situación independiente de toda actividad estatal relativa al contribuyente”, definición que al contrastarla con la de tributos parafiscales evidencia sus diferencias (sin perjuicio de las similitudes que podemos encontrar). Se distinguen de los impuestos por cuanto estos son generales, mientras que los parafiscales son sectoriales o aplicables a determinados grupos. Contraprestacionales y los ingresos obtenidos de dichos tributos tienen como destinatario al Estado; mientras que los segundos financian actividades propias del sector o grupo que las aporta (contraprestación); se deben a un ente público, semipúblico o privado y en consecuencia no forman parte del presupuesto estatal, sino de las tesorerías de quienes los recaudan y administran. Los tributos parafiscales no son tasas: según Araque (2009), el Modelo de Código Tributario para América Latina, dispone que: Tasa es el tributo cuya obligación tiene como hecho generador la prestación efectiva potencial de un servicio público individualizado en el contribuyente. Su producto no debe tener un destino ajeno al. 33.

(42) servicio que constituye el presupuesto de la obligación. No es tasa la contraprestación recibida del usuario en pago de servicios no inherentes al Estado. Partiendo de esta definición se puede encontrar sus diferencias con los tributos parafiscales. En las tasas el beneficio generalmente es divisible, es decir se puede identificar individualmente a cada destinatario del bien o servicio, lo que hace que el beneficio sea directo, inmediato, actual y equivalente. Si bien las exacciones parafiscalestambién ofrecen un beneficio, este no es divisible; lo que a su vez lo vuelve mediato, eventual, indirecto y desproporcionado, por cuanto no se dirige apersonas identificadas, sino a un grupo o sector determinado. Otra de sus diferencias radica en el destino de los recursos obtenidos. En el caso de las tasas los recursos reinvierten en el financiamiento de los gastos derivados del bien o servicio ofrecido, mientras que los tributos parafiscales se destinan a financiar actividades que interesan al grupo o sector, es decir tienen una afectación más amplia y no se limita únicamente bienes y servicios. Vale decir que, existen semejanzas entre las exacciones parafiscales y las tasas. Unas y otras se derivan del poder de Imperio del Estado; carecen del principio de generalidad del cual están revestidos los impuestos; se puede establecer a los beneficiarios, aunque en la tasa se lo hace de forma directa, en las exacciones parafiscales es directo respecto del grupo o sector mas no respecto de cada uno de sus miembros. Los tributos parafiscales no son contribuciones especiales: Si bien una parte de la doctrina ha enmarcado a los tributos parafiscales como una subespecie de las contribuciones especiales, no cabe duda que existen diferencias. Previamente hay que referirse a las contribuciones especiales y sus especies, en especial las que se aplican en nuestro medio, esto es: las contribuciones especiales de mejoras o por mejoras de manera muy limitada, no se diga respecto de las contribuciones especiales por gasto que casi no se conocen y aplican, según la opinión de Garay (2007). No obstante es indispensable referirse a estas dos clases de contribuciones especiales, considerando al beneficio, tenemos la clasificación de. 34.

(43) dos grupos: “aquellas que consisten en una prestación por el beneficio económico que genera la obra pública a ciertos contribuyentes; y aquella otra que consiste en una prestación que paga quien, para utilizar un servicio público, produce un agravamiento del gasto público”, (Garay, 2007, p. 50). Las primeras son contribuciones especiales de mejoras por mejoras y las segundas contribuciones especiales por gasto. Sobre la base de lo dicho las diferencias que expondré a continuación entre contribuciones especiales y tributos parafiscales corresponden a distinciones entre las contribuciones de mejoras por mejoras y las exacciones de tipo parafiscal, por ello en adelante se hará referencia a las primeras simplemente como contribuciones especiales. Las contribuciones especiales se exigen a ciertos sujetos que en algún momento han recibido un beneficio no individual pero determinado y de forma indirecta, como producto de la realización de obras públicas o de actividades estatales. Estas contribuciones se originan luego de producido el beneficio, lo cual nos da a entender que tiene como objetivo recuperar los recursos públicos, no en su totalidad pero si en parte, ya que “si el monto de la contribución excede la cuantía del beneficio recobraría (al menos en el orden financiero) un verdadero impuesto”. En resumen, las contribuciones especiales se caracterizan porque su fundamento jurídico, a más del poder de imperio del Estado, es el beneficio especial recibido por el contribuyente, que es a su. vez el hecho. generador. Adicionalmente,. se. puede. decir que,. la. contraprestación recibida por el sujeto pasivo es cierta, ya que el beneficio en su favor es requisito que justifica el traslado de una parte de su riqueza al Fisco. No obstante es indirecto porque el Estado realiza la obra o actividad no con el fin de beneficiar individualmente a ciertas personas, sino pensando en el beneficio general. Puede ser desproporcionada cuando el monto de la contribución es tan solo una parte del costo total de la obra o actividad que le significó un beneficio o ventaja de lo contrario puede ser desproporcionada cuando el monto de la contribución están solo una parte del costo total de la obra o actividad que le significó un beneficio aventaja o de lo contrario puede ser equivalente al costo total. 35.

Figure

+7

Outline

Tributo: Concepto y Clase

Marco Conceptual

CONDICIONES TRIBUTARIAS QUE TENÍAN LOS PARAFISCALES EN LAS EMPRESAS DURANTE EL AÑO

DESCRIPCIÓN DE LA REFORMA TRIBUTARIA DE LOS PARAFISCALES SENA E ICBF, DE ACUERDO A LA LEY 1607 DE DICIEMBRE 26 DE

COMERCIALIZADORA AGROALIMENTARIA LTDA.

Incidencia para el año 2014 Proyectado

INCIDENCIA ECONÓMICA Y SOCIAL DE LA REFORMA DE LOS PARAFISCALES SENA E ICBF, EN LAS EMPRESAS DEL SECTOR

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD –CREE ARTICULO 20° Impuesto sobre la renta para la equidad· CREE Créase, a partir

IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO NACIONAL Al CONSUMO

MODIFICADO POR EL DECRETO 1102 DE 28 DE MAYO DE 2013 Por medio del cual se reglamenta parcialmente la Ley 1607 de 2012

Documento similar

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)