Valuación de ranchos afectados por inversiones extranjeras

121

0

0

Texto completo

(2)

(3)

(4) ÍNDICE Presentación. I. Introducción. II. Capítulo 1 BIEN, VALOR Y AVALÚO.. 1.1 Generalidades. 1. 1.2 Concepto de bien y su división. 2. 1.2.1 Concepto gramatical de bien. 2. 1.2.2 Concepto jurídico de bien. 3. 1.2.3 Concepto económico de bien. 4. 1.3 Bienes muebles e inmuebles. 4. 1.4 Métodos de valuación inmobiliaria. 4. 1.5 Método de productividad. 6. 1.6 Concepto valor. 7. 1.7 Concepto valor justo de mercado. 8. 1.8 Concepto avalúo. 9. 1.9 Concepto valuación. 10. 1.10 Concepto productividad. 10. 1.11 Técnicas o métodos de valuación. 14. 1.11.1 Método físico o de costo. 15. 1.11.2 Método de mercado. 15. 1.11.3 Método de productividad. 16.

(5) Capítulo 2 MÉTODO DE PRODUCTIVIDAD Y RESULTADO. 2.1 División del método de productividad. 17. 2.2 Factores de productividad. 18. 2.2.1 Factor disponibilidad del agua. 19. 2.2.2 Factor uso del suelo. 23. 2.2.3 Factor siniestralidad. 27. 2.2.4 Factor instalaciones y mejoras territoriales. 29. 2.2.5 Factor acceso al predio. 31. 2.2.6 Factor cultivos y plantaciones. 33. 2.2.7 Factor servicios y mercado. 35. 2.3 Calculo de la tasa de riesgo. 37. 2.4 Aplicación del método de productividad al sujeto de estudio. 38. 2.4.1 Disponibilidad de agua. 38. 2.4.2 Uso de suelo. 39. 2.4.3 Siniestralidad. 39. 2.4.4 Instalaciones y mejoras. 40. 2.4.5 Acceso. 40. 2.4.6 Cultivos y plantaciones. 41. 2.4.7 Servicios y mercado. 42. 2.4.8 Tasa de riesgo. 42. 2.5 Avaluó agrícola. 43.

(6) Capítulo 3 MÉTODO DE MERCADO Y RESULTADO. 3.1 Aplicación del método directo al sujeto de estudio. 45. 3.1.1 Precio unitario. 48. 3.1.2 Superficie (Área total del terreno). 49. 3.1.3 Acceso. 49. 3.1.4 Ubicación. 50. 3.1.5 Pendiente. 51. 3.1.6 Instalaciones. 51. 3.1.7 Tiempo de venta. 53. 3.2 Generalidades del sujeto y sus comparables. 52. 3.2.1 Descripción del sujeto. 53. 3.2.2 Descripción del comparable uno. 54. 3.2.3 Descripción del comparable dos. 55. 3.2.4 Descripción del comparable tres. 56. 3.2.5 Descripción del comparable cuatro. 57. 3.2.6 Descripción del comparable cinco. 58. 3.3 Avaluó agrícola por método directo. 59. Capítulo 4 MÉTODO RESIDUAL Y RESULTADO. 4.1 Consideraciones al problema. 62.

(7) 4.1.1 Método residual para terrenos. 65. 4.1.2 Aplicación del método residual. 67. 4.1.3 Método residual. 69. 4.1.4 Principio del mayor y mejor uso. 70. 4.1.5 Método residual estático. 71. 4.1.6 Método residual dinámico. 72. 4.2 Aplicación del método residual estático al sujeto. 74. 4.2.1 Proyecto de fraccionamiento habitacional. 78. 4.2.2 Valor de venta (VV) para el fraccionamiento. 79. 4.2.3 Costos de urbanización (UR) para el fraccionamiento. 82. 4.2.4 Costo de indirectos (IND) para el fraccionamiento. 86. 4.2.5 Utilidad (UT) para el fraccionamiento. 88. 4.2.6 Impuesto (IMP) para el proyecto de fraccionamiento. 89. 4.3 Valor por metro cuadrado. 92. Conclusiones. 94. Bibliografía. 96.

(8) I. PRESENTACIÓN. En este trabajo de tesis, su objeto esencial es el de presentar un caso real enfocado a la aplicación de uno de los métodos empleados en valuación denominado “Método Residual”, con el propósito de que todos aquellos interesados en conocer los alcances y bondades de este enfoque. Este método como puede inferirse, debe ser utilizado con el fin de hallar el valor de cambio individual de cada uno de los componentes que conforman la unidad económica del sujeto en determinado momento, a partir del valor de uso o de cambio de esta unidad, sin perder de vista la reducción del costo propio en cada uno de los complementos del conjunto. Por otra parte se usaran como referencia el empleo de los métodos de productividad y de mercado para poder determinar el beneficio que sufren los ranchos al ser afectados por inversiones extranjeras..

(9) II. INTRODUCCIÓN. El problema: “Estimar el precio actual del Rancho AIZPURU aledaño a la planta automotriz AUDI en el municipio de San José Chiapa Estado de Puebla, tras una inversión extranjera.”. Hace algunos meses valuar el Rancho AIZPURU no hubiera tenido mayor grado de dificultad ya que la gran mayoría de los terrenos se comercializaban como agrícolas de temporal que se dedicaban a producir Básicos como lo son el maíz, frijol, trigo, alfalfa etc. pero estas tierras agrícolas, en específico las de San José Chiapa tuvieron un cambio intempestivo en el precio al suponer los vendedores un cambio de uso de suelo debido a la llegada de la planta alemana.. Poco antes del arribo de AUDI, el precio ofertado en esos terrenos era de tres pesos con cincuenta centavos por metro cuadrado para terrenos ejidales y de ocho pesos con cincuenta centavos por metro cuadrado para terrenos en propiedad, a partir del anuncio oficial de la llegada de esta planta el precio máximo especulado alcanzo los tres mil pesos para este mismo metro cuadrado.. Por lo anterior se busca estimar el precio actual del Rancho AIZPURU aledaño a la planta automotriz AUDI por medio de un análisis de valuación, ocupando el Método Residual y no solo los tres enfoques tradicionales (Mercado,.

(10) III. Ingresos y Costos) ya que en este momento el mercado es controversial, cambiante y sobre todo especulativo.. Por otra parte se deberá de tomar en cuenta que el sujeto de estudio es una de las pocas propiedades con servicios de agua por medio de pozo concesionado, energía eléctrica, buena ubicación, acceso sobre camino Nacional durante todo el año, topografía con una pendiente uniforme al uno por ciento y con cambio de uso de suelo a mixto expedido por el Ayuntamiento de San José Chiapa.. Por la situación antes relatada es necesario estimar el precio comercial del rancho por medio de un avaluó, para poder obtener este resultado, se recomienda por varios autores que el método residual es el adecuado para este tipo de casos atípicos, por lo cual, se ocupará como elemento de peso el enfoque del método residual.. Por lo anterior se elaborará un proyecto de valuación con el fin de conocer el precio estimado para las tierras del Rancho AIZPURU ocupando el método residual como el adecuado para este caso, debido a que la especulación le otorga un valor muy superior al que tenía inicialmente como tierras de labor, sin embargo se aplicarán dos métodos más (Ingresos y Mercado) con el exclusivo fin de poder soportar las conclusiones de la tesis entre el resultado estimado por medio del método residual y lo que arrojen los otros dos enfoques (Ingreso y Mercado) con el propósito de entender la afectación al valor del suelo por inversión extranjera en San José Chiapa en específico al Rancho Aizpuru..

(11) IV. Por lo cual la tesis presentada lleva al lector en el primer capítulo titulado Bien, Valor y Avalúo, a los concepto de bien y su división pasando también por los conceptos gramatical, jurídico y económico del bien para así entender lo que es el bien mueble e inmueble llegando al concepto de valor para poder comprender los métodos directos e indirectos de la valuación.. En el segundo capítulo titulado Método de Productividad y Resultado, se hace referencia a los siete factores de la productividad explicando cada uno de ellos siendo estos: 1.-Disponibilidad del agua, 2.-El uso del suelo, 3.-Siniestralidad, 4.Instalaciones y mejoras territoriales, 5.-Acceso al predio, 6.-Cultivos y plantaciones, 7.-Servicios y mercado, así como el cálculo de la tasa de riesgo. Lo anterior con el objetivo de poder explicar en las conclusiones el valor del terreno actual si la llegada de AUDI no hubiera existido, por lo cual en la última parte del capítulo se explica y realiza al sujeto un avalúo de productividad agrícola.. El tercer capítulo se titula Método de Mercado y Resultado, donde se explica la aplicación de las siete variables empleadas para este método directo al sujeto de estudio siendo estas: 1.-Precio Unitario, 2.-Superficie, 3.-Acceso, 4.-Ubicación, 5.Pendiente, 6.-Instalaciones y 7.-Tiempo de venta. La finalidad de este capítulo es demostrar la confiabilidad que tiene el método residual ante el de mercado en un caso atípico, como lo es aún la zona aledaña a AUDI debido al factor especulativo.. Por ultimo en el capítulo cuatro titulado Método Residual y Resultado, se exponen las consideraciones del problema, el método residual para el terreno así.

(12) V. como la aplicación del método residual y la diferencia entre el método residual estático y el dinámico, en donde se aplica el método residual estático al sujeto debido a las características del proyecto, explicando cada uno de los pasos a seguir en el desarrollo de la fórmula para encontrar al final el valor del metro cuadrado de terreno siendo esta la finalidad de la tesis..

(13) Página |1. CAPITULO 1 BIEN, VALOR Y AVALÚO. Actualmente en la economía moderna se utiliza una “medida de valor” para los bienes, obligando con esto a que se estudie a detalle la forma de calcular los valores para los bienes muebles e inmuebles a través del tiempo. A este estudio se le ha denominado “Valuación”. En este capítulo se enunciaran conceptos de gran utilidad para la comprensión de la valuación, por lo cual se tomaran en cuenta como antecedentes los conceptos de los tres enfoques de valuación. 1.1 GENERALIDADES Desde hace siglos se practicaba en forma empírica la valuación de las cosas, por tal motivo surgió la necesidad en cada país de resolver el problema de los impuestos, para tal fin; fue necesario conocer el valor de los bienes. Ese valor es fundamental contar con él, al tener una noción estimada de los bienes, calculando estos por medio de un avaluó al proporcionar un resultado en unidades del valor (moneda).. El conjunto de los bienes acumulados por el hombre constituyen su riqueza, que no es constante en el transcurso del tiempo, sino que, se deprecia y se pierde parte del trabajo sobrante del hombre, de ahí que sea necesario conocer exactamente esa depreciación de los bienes muebles e inmuebles, en un momento dado de la vida..

(14) Página |2. 1.2 CONCEPTO DE BIEN Y SU DIVISIÓN. En la solución integral de un problema de valuación, resulta de gran importancia conocer y definir claramente los conceptos que se emplean ya que el desconocimiento de estos, permite emitir juicios erróneos, de lo que significa la valuación. Así mismo, cada valuador deberá normar su criterio, con los principios básicos y técnicos en relación a estos términos que son aplicables a la valuación de cualquier bien. Para comprender mejor el significado, es preciso ampliar el concepto de “bien”.. . 1.2.1 Concepto gramatical de bien.- La palabra bien se deriva del prefijo latín “bene” que significa útil, bueno, agradable, representa riqueza o caudal por lo que los bienes económicos, son aquellos que se adquieren en el mercado al pagar por ellos un precio. Es decir, son bienes materiales e inmateriales que poseen un valor económico y que por ende, son susceptibles de ser valuados en términos monetarios. En este sentido, el término bien se utiliza para nombrar cosas que son útiles a quienes las usan o poseen. En el ámbito del mercado, los bienes son cosas y mercancías que se intercambian y que tienen alguna demanda por parte de personas u organizaciones que consideran que reciben un beneficio al obtenerlos..

(15) Página |3. . 1.2.2 Concepto jurídico de bien.- De acuerdo con el derecho romano, raíz de nuestra legislación civil se entiende por bien, todo lo que puede provocar una utilidad al hombre, donde el conjunto de estas utilidades constituyen un patrimonio, en derecho, en un sentido estricto, hace referencia a un valor protegido por el Derecho penal cuya lesión determina la existencia de un delito; en sentido laxo, se corresponde con el concepto de cosa mueble o inmueble que son objeto de propiedad y/o posesión.. . 1.2.3 Concepto económico de bien.- En la economía; “bien” es todo aquello que es útil al hombre, podemos decir también que un bien es cualquier cosa que para el hombre es capaz de satisfacer directa o indirectamente sus necesidades, además los bienes libres, son aquellos que se adquieren en el mercado pagando por ellos un precio. Es decir, son bienes materiales e inmateriales que poseen un valor económico y que, por ende, son susceptibles de ser valuados en términos monetarios. En este sentido, el término bien se utiliza para nombrar cosas que son útiles a quienes las usan o poseen. En el ámbito del mercado, los bienes son cosas y mercancías que se intercambian y que tienen alguna demanda por parte de personas u organizaciones que consideran que reciben un beneficio al obtenerlos..

(16) Página |4. 1.3 BIENES MUEBLES E INMUEBLES. “De acuerdo con la doctrina actual, la distinción de los bienes muebles e inmuebles; parte de la naturaleza de las cosas de tal manera que; se consideran bienes muebles los que pueden trasladarse de un lugar a otro, ya sea por si mismos; como los animales, o bien por el efecto de una fuerza exterior. En cambio, los bienes inmuebles no pueden trasladarse; la fijeza es lo que da carácter de bien inmueble”.1. 1.4 MÉTODOS DE VALUACIÓN INMOBILIARIA La valuación como actividad de carácter técnico, necesita de procesos metódicos, mismos que para este estudio se denominara como el logro de los resultados óptimos, que exige el seguimiento de una secuencia lógica que demuestre la forma de realizar determinada acción o proceso.. “El estudio de los diversos métodos de valuación son importantes, ya que estos son buenos indicadores del valor, basados en las condiciones prevalecientes en el mercado, ya que con el estudio de los diversos fenómenos que influyen en la elaboración de un avaluó; se llega a unificar criterios y así tener resultados. 1. Achour, D. y Castañeda, G. (1992) Análisis y Valuación de Bienes Raíces en el Contexto Mexicano. México: LIMUSA..

(17) Página |5. confiables que permitan conocer el valor de un bien; de ahí la necesidad de definir los más usuales dentro del campo de la valuación”.2. Existen dos tipos de métodos de valuación inmobiliaria: . Métodos Directos: Comparación de valores de mercado y homologación. (Este método se fundamenta en la investigación de ofertas y ventas concretadas en el mercado). . Métodos Indirectos: Capitalización de rentas; Residuales.. 1.5 MÉTODO DE PRODUCTIVIDAD Para la valuación de un bien se establecen tres enfoques de valuación para poder dar la estimación del valor comercial del inmueble, (en este caso el de un terreno afectado por inversión extranjera) estos enfoques son:. . Enfoque de Costo. . Enfoque de Mercado. . Enfoque de Ingresos. 2. Ferrando, J.V. (2011) Valoración del Inmueble de Naturaleza Urbana. España: Universitat Politécnica de Valencia..

(18) Página |6. 1.6 CONCEPTO VALOR.. Las personas interesadas en la especialidad de la valuación deducen el concepto de valor, pero es necesario tener en claro su exacta definición.. . BREVES APUNTES HISTÓRICOS SOBRE LA TEORÍA DEL VALOR. 1.- Aristóteles en el siglo IV a.c. distinguió entre el valor de uso (subjetivo) y el valor de cambio (objetivo). Puede considerarse inicio de la Teoría Económica del Valor en la disciplina de la Economía. 2.- Tomás de Aquino y J.D. Scot, en el siglo XIII contraponen el valor que es frente al que debe ser (conceptos positivo y normativo). 3.- En el siglo XVII el mercantilista J. B. Colbert introduce el concepto de utilidad. La filosofía deductiva cartesiana (W.Petty), abandona la teoría subjetiva del valor indagando como concepto objetivo el valor natural resultante de los factores de producción (tierra y trabajo), frente al valor actual del mercado. J. Law lo basa en la oferta y la demanda, mientras que Locke lo fundamenta en la demanda. 4.- Para el pensamiento clásico en el siglo XVIII y XIX el valor se funda en el costo de producción. Para A. Smith, trabajo, tierra y capital. D. Ricardo añade el factor.

(19) Página |7. escasez. K. Marx: lo deduce de la explotación del capitalismo. Para J.S. Mill define el valor de la demanda debido a su oferta. 5.- El pensamiento neoclásico W. Jevons y C. Menger, en el siglo XIX utiliza el análisis marginal sobre el concepto de utilidad. L. Walras introduce el equilibrio de la oferta y la demanda. 6.- En la nueva economía del conocimiento y la globalización (Paul Romer, David Skyme y Kevin Kelly) la escasez tradicional es causa de valor, es sustituida por la abundancia, se usa en economía para denotar valor de cambio. Este valor en cambio de una mercancía se expresa como la cantidad de otro bien ó dinero que se da para obtener una unidad del bien citado”.. Otras definiciones aplicables a la actualidad son las siguientes: . Valor: es la cantidad monetaria que se le asigna a un bien mueble o inmueble, tangible o intangible, por sus cualidades o características.. . Valor: es la estimación en dinero que se fija a un bien como resultado de una negociación libre y sin presiones entre la oferta y la demanda en un mercado sano..

(20) Página |8. 1.7 CONCEPTO VALOR JUSTO DE MERCADO. Es aquel valor que atañe al ejercicio de la valuación y se define como aquella suma de dinero estimada a cambio de la cual se espera que un comprador y un vendedor debidamente informados estarán dispuestos a efectuar la transacción de un bien, bajo condiciones equitativas y sin presión alguna y sin que estuvieran en la necesidad de comprar o vender siendo ambos conocedores de toda la información al respecto y dentro de un período de tiempo razonable.. 1.8 CONCEPTO AVALÚO. El avalúo, técnicamente denominado como informe de valoración, es un documento que suscribe un profesional competente para hacerlo y que tiene como objetivo el de establecer de forma justificada el valor de un bien, de acuerdo con unos criterios previamente establecidos y desarrollando una metodología adecuada al fin propuesto. El avalúo de un bien está sujeto a una normativa legal que no solo establece los criterios y metodología para realizarla, sino que también establece quien puede hacerla. El avalúo se refleja en un informe escrito donde se concluye con un valor estimado, donde contiene observaciones, advertencias o condicionantes si existen aspectos.

(21) Página |9. sobre los que conviene hacer un comentario, así como documentación pendiente o cuestiones que deben resolverse definitivamente para que el valor calculado sea firme a la finalidad concreta, para la que se emite el informe de valoración. Uno de los problemas que enfrentan los valuadores; al estimar el valor comercial de los predios rústicos agrícolas específicamente, es al utilizar el enfoque de ingresos; aquí la información se debe analizar y asentar con el fin de fundamentar con precisión el valor asignado a este tipo de inmuebles.. 1.9 CONCEPTO VALUACIÓN. La valuación o valoración es el proceso de estimar el valor de un activo ó un pasivo (muebles, inmuebles, intangibles ó tangibles). El proceso de valuación es muy importante en muchas situaciones incluyendo análisis de inversión, presupuesto de capital, fusiones y adquisiciones. Es importante observar que la valuación es tanto un arte como una ciencia porque requiere del juicio del perito valuador. Generalmente se utilizan varios métodos de valuación en diferentes escenarios, obteniéndose distintas valuaciones del activo objetivo en función del método empleado y el escenario elegido. De esta forma, puede apreciarse que los métodos de valuación no son excluyentes entre sí, sino que la utilización de más de uno de ellos, permite a los analistas ofrecer una opinión que contemple distintos puntos de vista..

(22) P á g i n a | 10. 1.10 CONCEPTO PRODUCTIVIDAD. Productividad es la relación entre la cantidad de productos obtenidos por un sistema productivo y los recursos utilizados para obtener dicha producción. También puede ser definida como la relación entre los resultados y el tiempo utilizado para obtenerlos: cuanto menor sea el tiempo que lleve obtener el resultado deseado, más productivo es el sistema. En realidad la productividad debe ser definida como el indicador de eficiencia que relaciona la cantidad de recursos utilizados con la cantidad de producción obtenida. La productividad agrícola se mide como el cociente entre la producción y los factores productivos. Esta tiene que ver con la eficacia y la eficiencia con que se usan los recursos y se expresa como un por ciento de la producción entre los factores. Calcular la producción agrícola de forma precisa es complicado ya que aunque los productos se midan por su peso fácilmente, suelen tener densidades muy diversas. Por ese motivo la producción suele medirse por el valor de mercado del producto final, lo que excluye el valor de los productos intermedios.. Tocante a la rentabilidad, es necesario conocer el ingreso de cualquier producto, el cual se mide desde la unidad básica de terreno que es el metro cuadrado. El ingreso es el valor expresado en dinero, que se adquiere de la explotación del bien pudiendo ser cosecha del producto agrícolas, alquiler de inmuebles, etc., que es el resultado de multiplicar el rendimiento en la unidad básica por el precio. Por lo tanto, la.

(23) P á g i n a | 11. rentabilidad está en función del rendimiento y el costo total de producción del producto o bien, en relación costo/beneficio esperado.. Hay indicadores que se basan en el valor del dinero, en el tiempo y que utilizan técnicas de actualización para su cálculo, siendo estos:. . “El Valor Actual Neto (VAN) También conocido como valor actualizado neto o valor presente neto (en inglés net present value), cuyo acrónimo es VAN, es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros o en determinar la equivalencia en el tiempo cero de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Dicha tasa de actualización (k) o de descuento (d) es el resultado del producto entre el costo medio ponderado de capital (CMPC) y la tasa de inflación del periodo. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado”.3. 3. Ventolo, W.L. y Williams, M. (1997) Técnicas del Avalúo Inmobiliario. México: PAX..

(24) P á g i n a | 12. La fórmula que permitirá calcular el Valor Actual Neto es:. Representa los flujos de caja en cada periodo t Representa el valor del desembolso inicial de la inversión Representa el número de periodos considerados ó TIR es el tipo de interés. . Costo/Beneficio Bajo ambas definiciones, el proceso involucra, ya sea explícita o implícitamente, un peso total de los gastos previstos en contra del total de los beneficios previstos de una o más acciones con el fin de seleccionar la mejor opción o la más rentable. Están muy relacionadas, pero ligeramente diferentes, están las técnicas formales que incluyen análisis costo-eficacia y análisis de la eficacia del beneficio. El costo-beneficio es una lógica o razonamiento basado en el principio de obtener los mayores y mejores resultados al menor esfuerzo invertido, tanto por eficiencia técnica como por motivación humana. Se supone que todos los hechos y actos pueden evaluarse bajo esta lógica, aquellos dónde los beneficios superan el costo son exitosos, El costo-beneficio es cuando se obtiene el cociente de la división del valor actualizado de los beneficios entre el valor actualizado de los costos en una tasa de actualización igual al costo de oportunidad del capital..

(25) P á g i n a | 13. . Tasa Interna de Rentabilidad (TIR) La tasa interna de retorno ó tasa interna de rentabilidad de una inversión es el promedio geométrico de los rendimientos futuros esperados de dicha inversión, y que implica por cierto el supuesto de una oportunidad para “reinvertir”. En términos simples, diversos autores la conceptualizan como la tasa de descuento con la que el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. La TIR puede utilizarse como indicador de la rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad; así, se utiliza como uno de los criterios para decidir sobre la aceptación o rechazo de un proyecto de inversión.. La fórmula para el cálculo de la Rentabilidad es la siguiente: R = VP- (Cc + Cf + U + A + S) Donde: R = Rentabilidad VP = Valor de la Producción Cc = Costos del Cultivo Cf = Costos Financieros U = Utilidad A = Gastos Administrativos S = Seguros.

(26) P á g i n a | 14. 1.11 TÉCNICAS O MÉTODOS DE VALUACIÓN. Cada método de valuación tiene un riesgo inherente de error, por esta razón, los analistas utilizan generalmente más de un método en forma simultánea. De esta forma se obtiene una serie de datos basados en diversos escenarios y metodologías que posibilitan disminuir el riesgo de desvío y una valoración más precisa. Por tal situación se citaran de una manera muy general los métodos físico, mercado y el de productividad ya que estos enfoques son los que se emplean comúnmente en la valuación para calcular el valor de un bien inmueble.. 1.11.1 MÉTODO FÍSICO O DE COSTOS. Este modelo considera el valor máximo de un bien que un comprador con la información necesaria está dispuesto a pagar para adquirir o construir un nuevo bien de igual calidad. Para obtener el valor de un bien inmueble se debe considerar: . Terreno. . Construcciones. . Accesorios, Instalaciones especiales y Obras complementarias.

(27) P á g i n a | 15. El método físico es aplicable a las mejoras, en sí, a las edificaciones y otras construcciones que junto con el avalúo del terreno dejan calcular el valor de un inmueble.. 1.11.2 MÉTODO DE MERCADO. Al utilizar este Método de Mercado se debe considerar siempre que un comprador bien informado no pagará por un inmueble más del precio de otro inmueble de características similares. Por lo cual, se deben indagar las operaciones realizadas de compra-venta de inmuebles de características lo más parecidas en la zona o en su defecto en zonas similares, sin perder en cuenta las especificaciones de los factores de homologación utilizados. Dicho en otras palabras es el valor obtenido basándolo en una investigación exhaustiva en el mercado, que da la oportunidad de identificar los precios en que se están efectuando las ventas y compras de los bienes. Es el mayor precio estimado en términos monetarios que una propiedad atraerá a un comprador, si es propuesta para su venta en el mercado libre, durante un lapso razonable, para concretar la operación de compra-venta..

(28) P á g i n a | 16. 1.11.3 MÉTODO DE PRODUCTIVIDAD. En el Método de Productividad es donde se estima el valor en relación al valor presente de los beneficios a futuro que se obtendrán del bien y es medido a través de la capitalización de un nivel específico de ingresos. Este permite determinar el índice de capitalización a partir de la renta efectiva que produce un inmueble, o bien, en función de la renta estimada o que pudiera producir de dicho bien..

(29) P á g i n a | 17. CAPITULO 2 MÉTODO DE PRODUCTIVIDAD Y RESULTADO. La tecnología también ha transformado al campo pasando las tierras de temporal a ser de riego con el fin de aumentar su capacidad de productividad, además de aplicar al suelo instalaciones y mejoras, tales como cortinas rompe viento, curvas de nivel, terrazas, información de siniestralidad, entre otras. Por lo que al valuar un predio no tendrá el mismo valor a otro que se encuentre aun en la misma zona, incluso el estimado podrá ser bastante diferente en el precio por hectárea. En este capítulo se explicará el enfoque de ingresos o también conocido como capitalización de rentas que será el método a aplicar de manera práctica para realizar el Análisis de Productividad al sujeto de estudio con el fin de poder calcular la plusvalía alcanzada tras la inversión extranjera de AUDI.. 2.1 DIVISIÓN DEL MÉTODO DE PRODUCTIVIDAD. En este segundo capítulo, el enfoque que se describirá y empleara será el de Capitalización de Rentas o Ingresos. Lo anterior con el propósito de poder obtener parámetros soportados al momento de las conclusiones ya que uno de los propósitos de la tesis es dictaminar la afectación del rancho AIZPURU tras la inversión extranjera de AUDI. En este enfoque se emplean los siguientes métodos:.

(30) P á g i n a | 18. . Método de Rentas Directas. En este método se estima el valor del predio o del inmueble iniciando de la capitalización del ingreso del mismo, a partir de su renta.. . Método de Productividad. En este método se deberá encontrar el ingreso total anual que genera el inmueble y deducirle a éste, todos los pagos de cada uno de los factores que se empleen en la producción, con excepción del concepto de la tierra, que es el valor que se estima. Para esto la CNVB señala:. “Se deberá definirla línea de producción típica del terreno en la región; estimar el ingreso que puede producir una hectárea de tierra en esa línea de producción; estimarlos costos totales de producción; deducir éstos al ingreso total, para llegar a un valor de la renta por hectárea; determinar una tasa de capitalización; y capitalizar el ingreso neto en un valor indicativo. Lo anterior se deberá justificar de manera clara dentro del avalúo” 4. 4 (CNVB, 2000)..

(31) P á g i n a | 19. 2.2 FACTORES DE PRODUCTIVIDAD. En materia de valuación existe una gran variedad de factores que de una u otra manera pueden afectar la producción del cultivo. Estos factores pueden beneficiar o perjudicar el rendimiento de la producción del cultivo, el cual es determinante para valorar la rentabilidad de lo sembrado. El cálculo de la tasa de capitalización o la Tasa de riesgo, se define como el peligro que se correría, si se decide desarrollar el proyecto agropecuario. En otras palabras, de una u otra manera existe un riesgo al tratar de alcanzar los objetivos de eficiencia de las explotaciones agrícolas. Este riesgo siempre está en función de la capacidad de analizar y comprender los aspectos externos e internos del proyecto.. En el caso de las explotaciones agrícolas, siempre hay posibilidad de fracasar totalmente por inclemencias climatológicas inesperadas, tales como las heladas, sequía extrema, un huracán, la presencia de una plaga devastadora, entre otras. Estos fenómenos son periódicos y se ha estimado estadísticamente, que en uno de cada 10 años, hay un alto grado de pérdida total de la producción. Por lo tanto, se toma como punto de arranque en el análisis de riesgo un mínimo que será un 10% y se irá incrementando de acuerdo a las condiciones externas, donde se castigara de forma porcentual cuando el predio se vea implicado en cualquiera de los factores que a continuación se describen:.

(32) P á g i n a | 20. . Disponibilidad del Agua. . Uso de Suelo. . Siniestralidad. . Instalaciones y Mejoras Territoriales. . Acceso al Predio. . Cultivos y Plantaciones. . Servicios y Mercados. A continuación se describirán cada uno de los siete factores antes citados que de acuerdo a su calificación de riesgo presentaran diferentes panoramas para los proyectos de inversión agrícola en análisis.. 2.2.1 FACTOR DISPONIBILIDAD DEL AGUA. Una de las formas que el agua es aportada a la agricultura, es por la precipitación pluvial permitiendo con esto llevarse a cabo el aprovechamiento de la tierra tan solo en un ciclo agrícola (una vez al año). Por consiguiente, si se decide explotar de forma intensiva las tierras, será indispensable suministrar agua a través de la aplicación de riego total durante la época de estiaje..

(33) P á g i n a | 21. “Las clasificaciones agropecuarias con fines valuatorios se dividen de acuerdo a su uso en: Agrícola de temporal del 1 al 6, Riego (distrito, bombeo, gravedad, aspersión), Pecuario del 1 al 6 (natural o inducida), Forestal (vigente o restringida, Humedad (vegas), Punta de riego (escurrimientos, aguas broncas, captaciones, hoyos, bordos y represas) y por último Monte y cerril” 5. En los casos de temporal se emplean los equivalentes a las zonas pecuarias y se utiliza la nomenclatura de las siglas A1 hasta la A6 y P1 hasta P6. . A1. Mayor a 800 milímetros anuales de precipitación pluvial con dos cosechas anuales.. . A2. Entre 700 y 800 milímetros anuales de precipitación pluvial con dos cosechas anuales aunque sean asociadas.. . A3. Entre 400 y 700 milímetros anuales de precipitación pluvial con una cosecha y media.. . A4. Entre 300 y 400 milímetros anuales de precipitación pluvial con una cosecha anual.. . A5. Entre100 y 300 milímetros anuales de precipitación pluvial con una cosecha anual.. . A6. Menor o igual a 100 milímetros anuales de precipitación pluvial con una cosecha anual.. 5 (Manual Valuación Agropecuaria Dr. Hernández Plascencia, 2013)..

(34) P á g i n a | 22. “El riego se determinará, si está comprendido en un determinado distrito de riego, junta local o particular; asimismo, el sistema que se use puede ser por Gravedad, Bombeo, Goteo. Las tierras de humedad son aquéllas que, por su ubicación con respecto a una fuente de agua permanente o de temporal y capacidad de retención de agua, son capaces de retener humedad en periodos largos. Éstas pueden producir rendimientos mayores o comparables a la agricultura de riego o de temporal de primera”. 6. El suelo evaluado como punta de riego, es el que puede estar beneficiado temporalmente y no definido a partir del agua de los escurrimientos, estas aguas broncas son captadas por medio de las ollas, los bordos y represas, de las cuales el volumen de captación no es fijo y mucho menos cuantificado. De acuerdo a lo anterior, el empleo del riesgo aumenta a medida que la cantidad de agua útil va decreciendo. Las calificaciones de cada uno de estos escenarios a partir de sus características se emplearan para determinar la tasa de riesgo. A continuación se presentan en la siguiente Tabla (Ver Tabla. 2.1).. 6 (Manual Valuación Agropecuaria Dr. Hernández Plascencia 2013)..

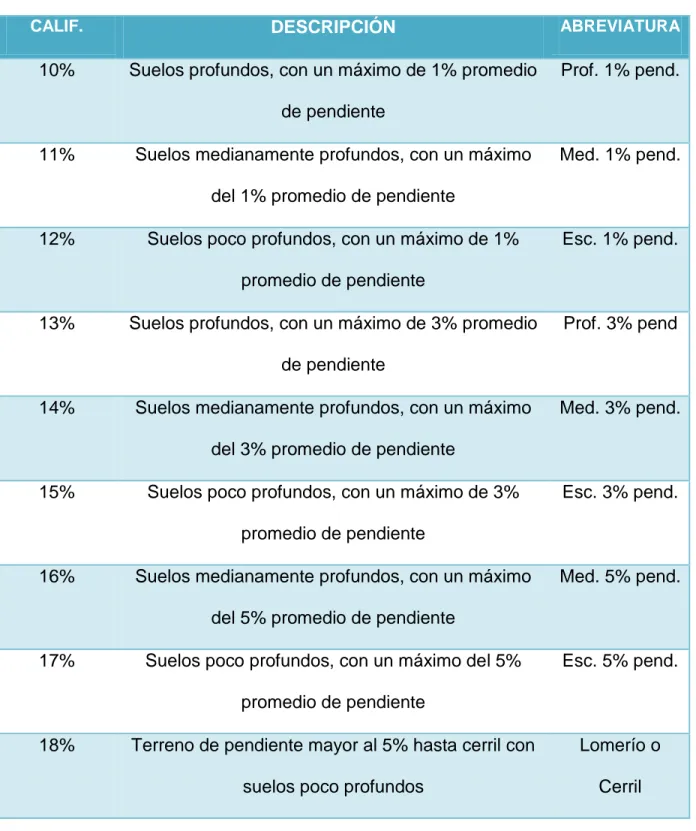

(35) P á g i n a | 23 CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. Riego por Bombeo o Gravedad, con Sistema de. RBoGEA. Aspersión, Goteo, Microaspersión o Similar 11%. Riego por Bombeo o Gravedad, a base de Canales. RBoGCR. Revestidos o Tubería Rígida de Fierro o PVC 12%. Riego por Bombeo o Gravedad, a base de Canales. RBoGCT. de Tierra Compactada y/o con Recubrimientos Naturales. (gramas) 13%. Riegos de Punta a de Auxilio. RPoRA. 14%. Temporal de 1ra. (Precipitaciones Anuales de. pp>800mm. 800mm o mayores y con una Buena Distribución) 15%. Temporal de 2da. (Precipitaciones Anuales entre los pp/800-650mm 800 y los 650 mm y con una Buena Distribución). 16%. Temporal de 3ra. (Precipitaciones Anuales entre los. pp/650-550mm. 650 y los 550 mm y con una Buena Distribución) 17%. Temporal de 4ta. (Precipitaciones Anuales entre los. pp/550-450mm. 550 y los 450 mm y con una Buena Distribución) 18%. Temporal de 5ta. (Precipitaciones Anuales inferiores. pp<450mm. a los 450 mm y con una Buena Distribución) Nota: Cuando el temporal es errático, la calificación del predio disminuirá al bloque inmediato inferior. Tabla. 2.1. Tabla 1. Calificación del factor de la tasa de riesgo por disponibilidad del agua. (Sandoval & Cardoso, 1997).

(36) P á g i n a | 24. Para calcular el factor de riesgo a partir de la disponibilidad de agua, se debe considerar dos tipos de terrenos: el primero denominado temporal que será una cosecha al año de acuerdo al periodo primavera-verano, por la presencia de los fenómenos climatológicos; y el segundo denominado de riego, este con la disposición de agua en todo el año llegando a obtener de dos a tres cosechas al año, dependiendo del tipo de cultivo y clima.. 2.2.2 FACTOR USO DE SUELO El segundo factor es el denominado uso de suelo, este factor influye en la tasa de riesgo. Se concibe como la acción combinada de diversas características tales como: la erosión, el intemperismo, roca origen, el relieve, los organismos y el tiempo. Para tener un suelo de buena calidad se debe de conjuntar una serie de características que lo identifiquen, las más importantes son siete:. . Profundidad disponible para el crecimiento de raíces. . Relieve. . Textura. . PH. . Materia Orgánica. . Conductividad eléctrica. . Capacidad de intercambio catiónico.

(37) P á g i n a | 25. A partir del punto de vista agropecuario, se debe entender por Uso de Suelo “el suelo profundo, de textura franca y de mínima pendiente, el que mejores condiciones presenta para el desarrollo agrícola” 7 Lo anterior se debe a que es fácilmente manejable. Por lo cual, es un suelo que recibirá mayor inversión y como consecuencia se reduce el nivel de riesgo. El relieve se entiende como una pendiente, la cual entre más inclinada esté, no se podrá realizar la acumulación de suelo; las partículas serán arrastradas por diferentes causas tales como la gravedad, viento, arrastre entre otras razones, por lo cual el suelo tendrá poca profundidad. Caso contrario sucede, en suelos con poca o nula pendiente, estos suelos adquieren más profundidad, provocado al poco arrastre y alta acumulación. Otra de las características de los suelos es su textura, esta es la composición de fragmentos de los elementos que la conforman. Uno de estos suelos son los arcillosos, que son los más difíciles de cultivar, lo anterior debido a los cambios de la concentración del agua convirtiendo al suelo en “suelo chicloso”. La cantidad de agua cuando es mucha formara suelos “compactos”. Por otra parte los suelos arenosos, presentan las características más fáciles de trabajar, debido a que no son lodosos ni se compactan, sin embargo necesitan mayor cantidad de agua, ya que no la retienen como los arcillosos. 7 Manual Agropecuario Tomo 1 Costos de Construcciones Agropecuarias e Información técnica sobre predios Agropecuarios y en transición en el centro de la República Mexicana. 1997 Ing. Carlos Sandoval M. y Arq. Jahel Cardoso.

(38) P á g i n a | 26. La textura ideal es la que combina en proporción los fragmentos que forman al suelo, lo que hace adecuado, conveniente y eficiente la tierra para el cultivo. Tomando también en cuenta la reducción de la capa arable además del incremento de la pendiente, irá decreciendo la posibilidad de obtención una buena cosecha, panorama que incrementara la posibilidad de riesgo. En la Tabla 2, se pueden observar los diferentes panoramas de la profundidad del suelo y la relación de la pendiente del terreno para las producciones agrícolas. Además, la calificación que le corresponde a cada uno de estos escenarios, de acuerdo a sus características, que se utilizara para determinar la tasa de riesgo. (Ver Tabla 2.2).

(39) P á g i n a | 27. CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. Suelos profundos, con un máximo de 1% promedio. Prof. 1% pend.. de pendiente 11%. Suelos medianamente profundos, con un máximo. Med. 1% pend.. del 1% promedio de pendiente 12%. Suelos poco profundos, con un máximo de 1%. Esc. 1% pend.. promedio de pendiente 13%. Suelos profundos, con un máximo de 3% promedio. Prof. 3% pend. de pendiente 14%. Suelos medianamente profundos, con un máximo. Med. 3% pend.. del 3% promedio de pendiente 15%. Suelos poco profundos, con un máximo de 3%. Esc. 3% pend.. promedio de pendiente 16%. Suelos medianamente profundos, con un máximo. Med. 5% pend.. del 5% promedio de pendiente 17%. Suelos poco profundos, con un máximo del 5%. Esc. 5% pend.. promedio de pendiente 18%. Terreno de pendiente mayor al 5% hasta cerril con. Lomerío o. suelos poco profundos. Cerril. Tabla 2.2. Tabla 2. Calificación del factor de la tasa de riesgo por uso de suelo. (Sandoval & Cardoso, 1997).

(40) P á g i n a | 28. 2.2.3 FACTOR SINIESTRALIDAD El factor de siniestralidad es considerado a partir de la o las incidencias que se esperan se presenten en el periodo de un proyecto agropecuario, Estos fenómenos climáticos pueden causar pérdidas severas en las explotaciones agropecuarias tales como las heladas, granizadas, inundaciones y sequias así como vientos huracanados. Dependiendo de zona geográfica en donde se encuentre localizado el proyecto agropecuario, es como se deberá considerar la intensidad y frecuencia con la que se presentan estos fenómenos. Como regla en cada una de las calificaciones, se deberán considerar por lo menos tres de los fenómenos climáticos antes mencionados en sus diferentes escalas de intensidad. Para emitir la calificación en este factor de siniestralidad será a partir de la información y los registros de las estaciones meteorológicas que existen en la zona en estudio. De acuerdo a esta información se podrá establecer la calificación adecuada en el factor de riesgo correspondiente. Por otra parte para poder determinar la tasa de capitalización, será a través del análisis de los distintos panoramas que permitan hacer el cálculo del factor de siniestralidad. A continuación se presenta en la siguiente Tabla. (Ver Tabla 2.3).

(41) P á g i n a | 29. CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. Poca o nula presencia de 1 fenómeno meteorológico. Baja (1). que altere la producción (Viento, Granizo, Helada) 11%. Poca o nula presencia de 2 fenómenos meteorológicos. Baja (2). que alteren la producción (Viento, Granizo, Helada) 12%. Poca o nula presencia de 3 fenómenos meteorológicos. Baja (3). que alteren la producción (Viento, Granizo, Helada) 13%. Mediana presencia de 1 fenómeno meteorológico que. Mediana (1). altere la producción (Viento, Granizo, Helada) 14%. Mediana presencia de 2 fenómenos meteorológicos. Mediana (2). que alteren la producción (Viento, Granizo, Helada) 15%. Mediana presencia de 3 fenómenos meteorológicos. Mediana (3). que alteren la producción (Viento, Granizo, Helada) 16%. Alta presencia de 1 fenómeno meteorológico que. Alta (1). altere la producción (Viento, Granizo, Helada) 17%. Alta presencia de 2 fenómenos meteorológicos que. Alta (2). alteren la producción (Viento, Granizo, Helada) 18%. Alta presencia de 3 fenómenos meteorológicos que. Alta (3). alteren la producción (Viento, Granizo, Helada). Tabla 2.3. Tabla 3. Calificación del factor de la tasa de riesgo por siniestralidad (Sandoval & Cardoso, 1997).

(42) P á g i n a | 30. 2.2.4 FACTOR INSTALACIONES Y MEJORAS TERRITORIALES. En la calificación que se asigna por Instalaciones y Mejoras Territoriales, se otorga a partir de valorar las inversiones que ayuden al control de los aspectos externos: estas inversiones pueden ser la aplicación de tecnologías, utilización de equipos e instalaciones tales como invernaderos, sistemas de irrigación o de distribución del agua, contratación de asistencia técnica tal como la nivelación de terrenos así como trazo de terrazas y obras hidráulicas, colocación de cortinas rompe vientos, etc. Con estos aspectos se provocará que el proyecto tenga una probabilidad óptima de éxito. Cuando estas estrategias son malas, deficientes, insuficientes, con un inadecuado mantenimiento o en un panorama más drástico, no existen, la posibilidad de tener una pérdida de la producción aumentan considerablemente, por lo tanto, el riesgo es mayor. A continuación se muestra en la siguiente tabla los parámetros para su calificación. (Ver Tabla 2.4)..

(43) P á g i n a | 31 CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. En perfecto estado de conservación o nuevas,. Muy buena. funcionando acorde al establecimiento. 11%. En buen estado de conservación o seminuevas,. Buena. funcionando acorde al establecimiento. 12%. En aceptable estado de conservación, o remodeladas,. Óptima. funcionando acorde al establecimiento. 13%. En aceptable estado de conservación, con un uso. Adecuada. parcial pero acorde al establecimiento. 14%. En regular estado de conservación, con un uso. Regulares. adecuado y/o parcial pero acorde al establecimiento. 15%. En regular estado de conservación con falta visible de. Deficientes. mantenimiento y/o sin uso actual. 16%. En regular estado de conservación, con un uso distinto. Inadecuadas. al que fueron proyectadas. 17%. En mal estado de conservación, pero con posibilidad. Malas. de uso inmediato bajo un mantenimiento menor 18%. No tiene instalaciones ni mejoras o éstas se. S/Instalación. encuentran en estado ruinoso o sin posibilidades de uso inmediato bajo un mantenimiento menor. Tabla. 2.4. Tabla 4. Calificación del factor de la tasa de riesgo por instalaciones y mejoras (Sandoval & Cardoso, 1997)..

(44) P á g i n a | 32. 2.2.5 FACTOR ACCESO AL PREDIO. En la producción agrícola, el aspecto del acceso al terreno es uno de los factores principales ya que a partir de este se realizara la movilización de los insumos así como de la producción parcial o total. Por lo cual, los predios que tengan un buen acceso, al pie de vialidades de terracería o aún mejor con vías pavimentadas, tendrán posibilidad de atender de mejor manera las necesidades que reclama la producción. Por lo tanto, el riesgo decrecerá en la medida que las vialidades se encuentren lo más cerca y en mejores condiciones y aumentará por la falta de acceso al predio. A continuación se citan los diferentes escenarios para el cálculo del factor por Acceso al Predio, para poder determinar la tasa de capitalización (Ver Tabla 2.5)..

(45) P á g i n a | 33 CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. Predios colindantes y con acceso a vías de. A pie de carr.. comunicación asfaltadas en buenas condiciones. 11%. Predios colindantes a terracerías en buenas. Buena T.. condiciones, transitables todo el año. 12%. Predios colindantes a terracerías en regulares. Regular T.. condiciones, transitables todo el año. 13%. Predios colindantes a terracerías en deficientes. Mala T.. condiciones, pero transitables todo el año. 14%. Predios colindantes a brechas en buenas condiciones,. Buena B.. transitables todo o casi todo el año. 15%. Predios colindantes a brechas en regulares. Regular B.. condiciones, transitables la mayor parte del año. 16%. Predios colindantes a brechas en deficientes. Mala B.. condiciones, transitables al menos la mitad del año. 17%. Predios colindantes a caminos de herradura, donde. Camino Herra.. únicamente pueden circular vehículos especializados o bestias. 18%. Predios que no cuentan con caminos de acceso. Sin Camino. (Cerriles, forestales, manglares, etc.). Tabla. 2.5. Tabla 5. Calificación del factor de la tasa de riesgo por acceso al predio (Sandoval & Cardoso, 1997)..

(46) P á g i n a | 34. 2.2.6 FACTOR CULTIVOS Y PLANTACIONES. En el ramo de la agricultura se encuentran muchos terrenos que no son aprovechados y que tienen una explotación poco rentable. Esto debido a la falta de experiencia del agricultor, escasos recursos, etc. A pesar de esto, el predio puede contar con un potencial aun mayor al declarado, con esto se quiere decir que aunque no se siembre un cultivo más rentable, no significa que no se pueda sembrar, tan solo no se practica el cultivo. Los diferentes escenarios para el cálculo del factor por Cultivos y Plantaciones para obtener la tasa de capitalización se presenta en la siguiente Tabla. (Ver Tabla 2.6)..

(47) P á g i n a | 35. CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. Es factible la siembra de todo tipo de cultivo.. Todos. 11%. Puede sembrarse cualquier tipo de cultivo, pero carece. Lim./Inst.. de instalaciones apropiadas. 12%. Puede sembrarse cualquier tipo de cultivo, pero carece. Lim./Acceso. de un acceso al predio adecuado. 13%. Puede sembrarse cualquier tipo de cultivo, pero carece. Lim./Agua. de agua para riego. 14%. Puede sembrarse gran variedad de cultivos, teniendo. Lim./Clima. como limitante el clima. 15%. Únicamente se pueden desarrollar los cultivos básicos. Básicos. o industriales. 16%. La vocación del predio permite la introducción de. Pastos Ind.. pastos mejorados. 17%. Solamente se logran las gramas naturales o gramas. Pastos Nat.. inducidas de bajas características alimenticias. 18%. Terrenos con mínima o nula productividad. Eriazos. (manglares, predios rocosos, salinos, desérticos). Tabla. 2.6. Tabla 6. Calificación del factor de la tasa de riesgo por cultivos y plantaciones (Sandoval & Cardoso, 1997).

(48) P á g i n a | 36. 2.2.7 FACTOR SERVICIOS Y MERCADO. Otro de los factores que se consideran en el riesgo para la producción en los terrenos agrícolas es el de tener los servicios lo más cercano posible. Tales como suministro de energía eléctrica, contar con algún tipo de transporte público, así como escuelas, hospitales, etc. Con esto se logrará contar con mano de obra calificada, lo cual repercutirá en la calidad de producción. Al igual, es de carácter vital contar con la cercanía a los mercados, esto implica la posibilidad de la comercialización del producto en tiempo y forma, con la menor pérdida posible en el manejo de la producción al momento de las maniobras. Por lo tanto el riesgo aumentará, si los servicios al igual que los mercados se localicen distantes de el terreno. Ahora bien para el cálculo del factor de riesgo por servicios y mercado, se deberá considerar exclusivamente los principales mercados (centrales de abasto) y centros de población (cabeceras municipales). En la siguiente tabla se presentan las diferentes situaciones que se encuentran para el cálculo del factor por Servicios y Mercado con el fin de obtener capitalización. (Ver Tabla. 2.7).. la tasa de.

(49) P á g i n a | 37 CALIF.. DESCRIPCIÓN. ABREVIATURA. 10%. Colinda con los servicios y/o mercados a no más de. Colindante. 500 m. 11%. Se localizan los servicios y/o mercados entre los. 500 m.. 500 m y los 2.0 Km. 12%. Se localizan los servicios y/o mercado entre los 2.0. 2.0 Km.. Km. y los 5.0 Km. 13%. Se localizan los servicios y/o mercado entre los 5.0. 5.0 Km.. Km. y los 10.0 Km. 14%. Se localizan los servicios y/o mercado entre los 10.0. 10.0 Km.. Km. y los 20.0 Km. 15%. Se localizan los servicios y/o mercado entre los 20.0. 20.0 Km.. Km. y los 40.0 Km. 16%. Se localizan los servicios y/o mercado entre los 40.0. 40.0 Km.. Km. y los 60.0 Km. 17%. Se localizan los servicios y/o mercado entre los 60.0. 60.0 Km.. Km. y los 80.0 Km. 18%. Se localizan los servicios y/o mercado a más de. 80.0 Km.. 80.0 Km.. Tabla. 2.7. Tabla 7. Calificación del factor de la tasa de riesgo por servicios y mercados (Sandoval y Cardoso, 1997)..

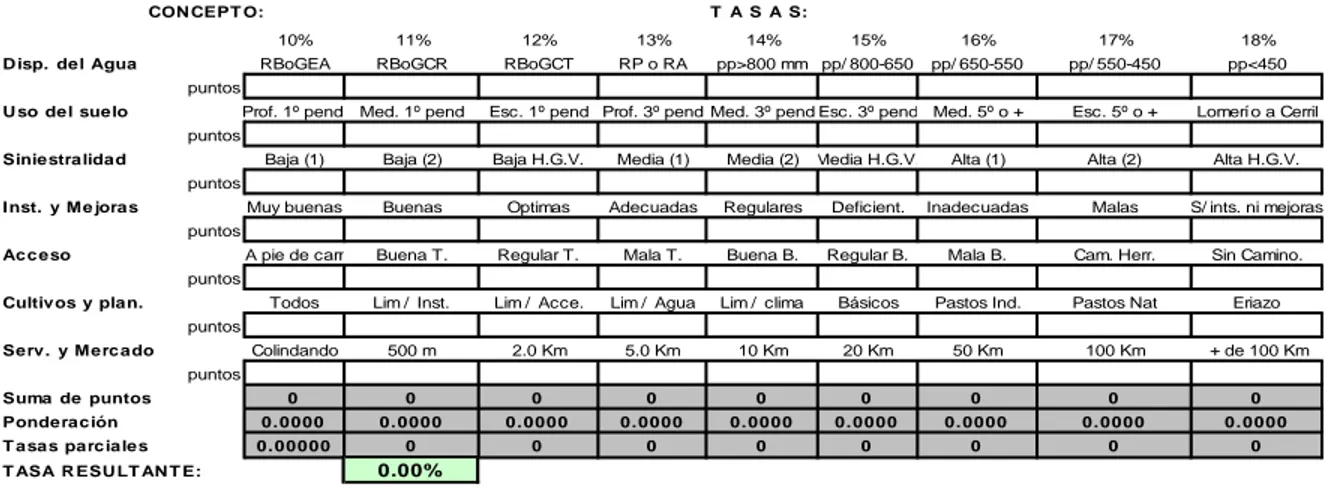

(50) P á g i n a | 38. 2.3 CÁLCULO DE LA TASA DE RIESGO El cálculo de la tasa de riesgo se da a partir del análisis de los siete factores que se han explicado anteriormente, en ellos se han especificado las distintas calificaciones para los diferentes escenarios de acuerdo a la disponibilidad del agua, el uso de suelo, las siniestralidades, instalaciones y mejoras territoriales, acceso al predio, cultivos y plantaciones, servicios y mercado. En la siguiente se explicara el cálculo de la tasas de riesgo donde al margen izquierdo aparecen enlistados los siete factores de riesgo que se tomaran en cuenta para un proyecto de producción agrícola, a cada uno de estos factores se le otorgara una calificación de acuerdo al nivel de riesgo que le corresponda, cada calificación se dividirá entre siete ya que es el número de factores que se están tomando en cuenta en este modelo estadístico, una vez divididas las cantidades parciales, se suman los siete resultados preliminares y es así como obtiene la Tasa de riesgo. (Ver Tabla. 2.8).. CON CEPT O: D isp. del Agua. T A S A S: 10%. 11%. 12%. 13%. RBoGEA. RBoGCR. RBoGCT. RP o RA. 14%. 15%. 16%. 17%. 18%. pp/ 650-550. pp/ 550-450. pp<450. Esc. 1º pend Prof. 3º pend Med. 3º pend Esc. 3º pend Med. 5º o +. Esc. 5º o +. Lomerío a Cerril. pp>800 mm pp/ 800-650. puntos U so del suelo. Prof. 1º pend. Med. 1º pend puntos. Siniestralidad. Baja (1). Baja (2). Baja H.G.V.. Media (1). Alta (1). Alta (2). Alta H.G.V.. Muy buenas. Buenas. Optimas. Adecuadas. Regulares. Media (2) Media H.G.V. Deficient.. Inadecuadas. Malas. S/ ints. ni mejoras. A pie de carr. Buena T.. Regular T.. Mala T.. Buena B.. Regular B.. Mala B.. Cam. Herr.. Sin Camino.. Todos. Lim / Inst.. Lim / Acce.. Lim / Agua. Lim / clima. Básicos. Pastos Ind.. Pastos Nat. Eriazo. Colindando. 500 m. 2.0 Km. 5.0 Km. 10 Km. 20 Km. 50 Km. 100 Km. + de 100 Km. puntos Inst. y Mejoras puntos Acceso puntos Cultivos y plan. puntos Serv. y Mercado puntos Suma de puntos Ponderación T asas parciales. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0. 0. 0. 0. 0. 0. 0. 0. 0.00000. T ASA R ESU LT AN T E:. 0.00%. Tabla 2.8. Tabla 8. Metodología para el cálculo de la tasa de riesgo. 4 (Manual Valuación Agropecuaria Dr. Hernández Plascencia 2013).

(51) P á g i n a | 39. 2.4 APLICACIÓN DEL MÉTODO DE PRODUCTIVIDAD AL SUJETO DE ESTUDIO. Retomando lo citado al inicio del capítulo, se dijo que el método de productividad es aquel que permite estimar el valor en relación al valor presente de los beneficios a futuro que se obtendrán del bien y es medido a través de la capitalización de un nivel específico de ingresos. Este permite determinar el índice de capitalización a partir de la renta efectiva que produce un inmueble, en función de la renta estimada o que pudiera producir dicho bien. Es por lo anterior que se utilizara para nuestro sujeto el modelo estadístico explicado en la tabla 2.8. 2.4.1 Disponibilidad del Agua .- Para este factor el sujeto cuenta con el beneficio de agua durante todo el año ya que se acredita la concesión de un pozo profundo otorgado por la CNA. aun para los próximos 4 años y. proporcionándola a través de sistema de riego por aspersión temporizado, por lo cual se utilizara la primer casilla marcada con la abreviatura RBoGEA que de acuerdo a la tabla 2.1 da la calificación de riesgo mínima y su interpretación dice que la disponibilidad del agua es Riego por bombeo o Gravedad, con Sistema de Aspersión, Goteo, Microaspersión o Similar. (Ver Foto 2.1 y 2.2)..

(52) P á g i n a | 40. Foto 2.1.. Foto 2.2.. 2.4.2 Uso de Suelo.- Para el factor Uso de Suelo el predio que se está valuando queda encasillado en el primer recuadro con la abreviatura Prof. 1º pend., que de acuerdo a la tabla 2.2 da la calificación de riesgo mínima y su interpretación dice: Suelos profundos, con un máximo de 1% promedio de pendiente. (Ver Foto 2.1.). 2.4.3 Siniestralidad.- De acuerdo a la información y los registros de las estaciones meteorológicas que existen en la zona en estudio el predio se encuentra en la cuarta casilla con la abreviatura Media (1) que de acuerdo a la tabla 2.3 da la calificación de riesgo moderado y su interpretación dice: Mediana presencia de 1 fenómeno meteorológico que altere la producción (Viento, Granizo, Helada)..

(53) P á g i n a | 41. 2.4.4 Instalaciones y Mejoras.- En este apartado de la tabla da al predio una calificación favorable ya que hace un año se le realizo un overhaul a las instalaciones además de mejoras por tal motivo se coloca en la segunda casilla con la abreviatura de Buenas y de acuerdo a la tabla 2.4 da la calificación de riesgo bajo y su interpretación es: En buen estado de conservación o seminuevas, funcionando acorde al establecimiento. (Ver Foto 2.3 y 2.4). Foto 2.3. Foto 2.4. 2.4.5 Acceso.- En este factor el sujeto se coloca en la segunda casilla la cual es una calificación buena y su abreviatura es Buena T. que de acuerdo a la tabla 2.5 es de un riesgo inexistente y su interpretación es: Predios colindantes a terracerías en buenas condiciones, transitables todo el año. (Ver foto 2.5 y 2.6).

(54) P á g i n a | 42. Foto 2.5. Foto 2.6. 2.4.6 Cultivos y Plantaciones.- En este factor el predio se le otorga la mejor calificación ya que es un terreno sin limitantes por lo cual se le coloca en la primer casilla con la abreviatura Todos, por lo tanto su calificación es buena con un riesgo mínimo, donde su interpretación en la tabla 2.6 es: Es factible la siembra de todo tipo de cultivo. (Ver Foto 2.7 y 2.8). Foto 2.7. Foto 2.8.

(55) P á g i n a | 43. 2.4.7 Servicios y Mercado.- En este factor la calificación obtenida es buena ya que la distancia al centro de acopia y a la cabecera municipal más cercana se encuentra a los 5.6 km. de distancia siendo esta la población de Nopalucan por lo que coloca en la cuarta casilla con la abreviatura 5.0 km y la interpretación en la tabla 2.7 es: Se localizan los servicios y/o mercado entre los 5.0 Km. y los 10.0 Km.. 2.4.8 Tasa de riesgo.- A continuación se muestra la tabla de la justificación de la tasa de riesgo en donde el valor calculado es del 6.14 %. (Ver tabla 2.9) JU ST IFICACIÓN D E LA T ASA D E R IESGO: CONCEPT O: Disp. del Agua puntos. 5%. 6%. 7%. 8%. RBoGEA 1. RBoGCR. RBoGCT. RP o RA. Uso del suelo Prof. 1º pend.Med. 1º pend Esc. 1º pend puntos 1 Siniestralidad puntos. Baja (1). Inst. y Mejoras Muy buenas puntos Acceso puntos Cultivos y plan. puntos. Serv. y Mercado Colindando puntos Suma de puntos. 10%. 11%. 12%. 13%. pp>800 mm pp/ 800-650 pp/ 650-550 pp/ 550-450. Prof. 3º pend Med. 3º pend Esc. 3º pend Med. 5º o + Media H.G.V.. Alta (1). pp<450. Esc. 5º o +. Lomerío a Cerril. Alta (2). Alta H.G.V.. Malas. S/ ints. ni mejoras. Baja (2). Baja H.G.V.. Media (1) 1. Media (2). Buenas 1. Optimas. Adecuadas. Regulares. Deficient. Inadecuadas. Regular T.. Mala T.. Buena B.. Regular B.. Mala B.. Cam. Herr.. Sin Camino.. Lim / Inst.. Lim / Acce.. Lim / Agua. Lim / clima. Básicos. Pastos Ind.. Pastos Nat. Eriazo. 500 m. 2.0 Km. 5.0 Km 1. 10 Km. 20 Km. 50 Km. 100 Km. + de 100 Km. A pie de carr Buena T. 1 Todos 1. T A S A S: 9%. 3. 2. 0. 2. 0. 0. 0. 0. 0. Ponderación. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. T asas parciales. 0.02143. 0.01714. 0. 0.0228571. 0. 0. 0. 0. 0. T ASA RESULT ANT E:. 6.14%. INT ERPRET ACION DE LA T ABLA: Disponibilidad del Agua:. RBoGEA. Uso del suelo:. Prof. 1º pend.. Siniestralidad:. Media (1). Inst. y Mejoras:. Buenas. Acceso:. Buena T.. Cultivos y plantaciones: Servicios y Mercado:. Todos 5.0 Km. 5.0 Km. Riego Bombeo o Gravedad con Equipo de Aspersión. Suelos Profundos con 1% promedio de pendiente. Mediana presencia de un fenómeno meteorológico que altere la producción En buen estado de conservación o seminuevas, funcionando acorde al establecimiento. Predios colindantes y con acceso a tercerías en buenas condiciones. Puede sembrarse cualquier cultivo sin problemas. #¡REF!. Tabla. 2.9. Tabla 9. Metodología para el cálculo de la tasa de riesgo aplicada al sujeto..

(56) P á g i n a | 44. 2.5 Avaluó Agrícola. Una vez que al sujeto se le ha calculado la tasa de riesgo se procede a realizar el avaluó de productividad, para este caso se analizara con maíz con una cosecha al año ya que cumple con las condiciones de riego, con una producción de ocho toneladas en el ciclo primavera-verano, con una tasa de riesgo del 6.14% y un costo de producción de 10,700 pesos por hectárea., A continuación se muestra el avaluó agrícola donde da un valor estimado por hectárea es de $162,200.00 pesos, valor que se utilizará al momento de las conclusiones, ya que el fin de esta tesis es el determinar la afectación que sufren estas tierras, debido a la llegada de la inversión extranjera denominada para este caso AUDI. (Ver Avaluó 2.1).

(57) P á g i n a | 45 CICLO AGRÍCOLA P. / V.. CICLO AGRÍCOLA O. / I.. CULTIVO:. CULTIVO:. CARACTERÍSTICAS:. CARACTERÍSTICAS:. FECHA DE SIEMBRA:. FECHA DE SIEMBRA:. FECHA DE COSECHA:. FECHA DE COSECHA:. CICLO AGRÍCOLA P./ V:. 0. IN GR E S OS. E GR E S OS (e n pe sos):. PRODUCCIÓN ESPERADA:. 6.00. TON.. PREPARACIÓN DEL TERRENO: (25%). 2,675. VALOR DEL PRODUCTO:. 3,900. $. SIEMBRA Y FERTILIZACIÓN: (40%). 4,280. VALOR DE LA PRODUCCIÓN:. 23,400. $. AGROQUÍMICOS Y RIEGOS: (20%). 2,140. OTROS INGRESOS:. COSECHA: (15%). 1,605 10,700. FORRAJE:. 0. $. COSTO DE PRODUCCIÓN:. PROCAMPO:. 0. $. COSTO FINANCIERO:. 999. OTRO:. 0. $. COSTO SEGUROS:. 321. COSTO ADMINISTRATIVO: INGRESO TOTAL:. 23,400. $. RENTABILIDAD. 1,070. EGRESO TOTAL:. 13,411. CAP IT ALIZACIÓN A P E R P E T U ID AD. R= VP - (COSTO DE PRODUCCIÓN +. CONSIDERANDO UNA TASA DE. FINANCIAMIENTO + SEGUROS + COSTO ADMINISTRATIVO): VALOR RESULTANTE POR HECTÁREA: CICLO AGRÍCOLA O. / I.. 321. UTILIDAD. RIESGO CALCULADA EN BASE 9,989. $. A LAS CONDICIONES DEL PREDIO:. 162,617.05. $. QUE A No. REDONDOS NOS DA:. 6.14%. $ 162,600. 0. IN GR E S OS PRODUCCIÓN ESPERADA:. E GR E S OS (e n pe sos): 0.00. TON.. PREPARACIÓN DEL TERRENO: (25%). 0. VALOR DEL PRODUCTO:. 0. $. SIEMBRA Y FERTILIZACIÓN: (40%). 0. VALOR DE LA PRODUCCIÓN:. 0. $. AGROQUÍMICOS Y RIEGOS: (20%). 0. COSECHA: (15%). 0. OTROS INGRESOS: FORRAJE:. $. COSTO DE PRODUCCIÓN:. PROCAMPO:. $. COSTO FINANCIERO:. 0. OTRO:. $. COSTO SEGUROS:. 0. COSTO ADMINISTRATIVO:. 0. EGRESO TOTAL:. 0. INGRESO TOTAL:. 0. $. RENTABILIDAD. CAP IT ALIZACIÓN D E LA P E R P E T U ID AD. R= VP - (COSTO DE PRODUCCIÓN +. CONSIDERANDO UNA TASA DE. FINANCIAMIENTO + SEGUROS + COSTO ADMINISTRATIVO): VALOR RESULTANTE POR HECTÁREA:. RIESGO CALCULADA EN BASE 0. $. A LAS CONDICIONES DEL PREDIO:. 6.14%. 0.00. $. QUE A No. REDONDOS NOS DA:. $ ,0. VALOR UNIT ARIO DE LA T IERRA CONSIDERANDO SU POT ENCIAL PRODUCT IVO: IMPORT E T OT AL DE LA T IERRA CONSIDERANDO SU POT ENCIAL AGRÍCOLA:. Avaluó 2.1. $ 162,600 $ ,0.

(58) P á g i n a | 46. CAPITULO 3 MÉTODO DE MERCADO Y RESULTADO. Este método de mercado es el más utilizado dentro de la valuación de bienes inmuebles, en donde se emplea en este sistema la homologación (Merito y Demerito), que permite llegar a un valor del predio más justo y fundamentado a través de un proceso matemático auxiliado por la estadística y la ingeniería de costos. La aplicación de este método en la tesis es con el objetivo de tener un parámetro comparativo al momento de las conclusiones, ya que el soporte final al obtener el valor estimado será por medio del Método Residual.. 3.1 APLICACIÓN DEL MÉTODO DIRECTO AL SUJETO DE ESTUDIO. En el Sistema de Homologación se encuentra esa herramienta tan anhelada que consiste; en un proceso en base al cual se pretende hacer comparables de tres o más bienes inmuebles que por sus características son parecidos pero nunca idénticos, para que con base en los datos de mercado y sus características obtenidas de cada uno de estos (comparables), se pueda llegar a una conclusión respecto al valor del bien analizado (sujeto). Al emplear el Sistema de Homologación, se podrá contar con un Método Valuatorio que permita conocer de forma rápida y menos subjetiva, el valor de los inmuebles, ya que permite utilizar de.

(59) P á g i n a | 47. forma clara y puntual los elementos más significativos que dan valor a un bien y entonces se estará en condiciones de ofrecer confianza y seguridad a quién contrate los servicios de un valuador profesional. Los elementos de comparación, son todas aquellas características endógenas como exógenas, que de una u otra forma influyen en la determinación del valor de un bien tales como los elementos endógenos o físicos de forma del inmueble y los exógenos de ubicación y sus características propias, lo cual no significa que sean el total a considerar. Primeramente se definirá cuáles serán los principales factores que se deben de tomar en cuenta para la integración del sistema de homologación: El criterio general de este método radica en el hecho de que se compara el sujeto contra una muestra. En estos casos el valuador debe de analizar el valor confiable de los bienes raíces semejantes, que mediante un proceso de homogenización de datos, determine el valor del bien raíz, el parámetro de comparación es el valor de mercado. Este método se apoya en la investigación de valores indicativos del mercado de ventas recientes de las propiedades denominadas comparables, aquí se considera la oferta y la demanda, ventas reales, condiciones de operación, modalidades, financiamientos disponibles imperantes en la localidad y tendencias económicas. El análisis de valuación de este método se basa en la teoría de que un comprador bien informado no pagaría más por una propiedad, de lo que costaría adquirir otra existente de la misma utilidad..

(60) P á g i n a | 48. Este método puede analizar bienes raíces, tomando en cuenta los aspectos propios de los inmuebles comparables, siendo estos tanto físicos como legales, entre ellos están los siguientes:. . Ubicación y clasificación de zona. . Comunicación y vías de acceso. . Servicios gubernamentales o privados. . Tendencias del mercado. . Factores sociales, económicos, políticos.. . Dimensiones. . . . . Frente. . Fondo. . Forma. Topografía . Planimetría. . Altimetría. Suelo y Subsuelo . Arcillas expansivas, arenoso, etc.. . Cavernosos, Rocoso, Agua, etc.. Clasificación de la zona . Urbano. . Suburbano. . Rural.

(61) P á g i n a | 49. Ya entendido lo anterior se realizara un ejercicio con información real a través de este Método directo, dicho ejercicio tendrá como objetivo obtener el valor estimado, considerando las variables que utiliza este método y que no son tomadas en cuenta dentro de los otros enfoques.. Las características que se toman en cuenta para el método directo serán:. . Precio unitario. . Superficie (Área total del predio). . Acceso. . Ubicación. . Pendiente. . Instalaciones. . Tiempo de venta. Estas son las seis variables principales empleadas en el modelo estadístico al estimar el valor de un terreno en el apartado específico de la Valuación. Cada una de estas variables se debe calificar y medir sus diferentes aspectos como a continuación se presentan:.

(62) P á g i n a | 50. 3.1.1 PRECIO UNITARIO. Una de las condiciones para el método será encontrar un mercado activo que proporcione suficiente cantidad de información confiable que pueda ser comprobable a partir de fuentes fidedignas, ya que el método de la comparación directa será poco confiable si se encuentra un mercado inactivo para la estimación del valor de las propiedades, ya que no habría información comparable real y seria también problemático que la información no pudiera ser verificada por las partes interesadas. Muy aparte de contar con el precio unitario se deberá de especificar los datos de ubicación (Ubicación geo-referenciada ó dirección) así como algún medio de contacto de cada uno de los comparables (Teléfono, Correo electrónico etc.).. 3.1.2 SUPERFICIE (ÁREA TOTAL DEL TERRENO). En esta variables se especifica la superficie total del predio de acuerdo al resultado arrojado de un estudio topográfico o al menos contar con el área sustentada legalmente por medio de la escritura del predio, en ambos casos se deberá de poner atención tanto en sus medidas y colindantes así como de alguna afectación o restricción que tenga el terreno tales como servidumbres de paso, colindancias.

(63) P á g i n a | 51. con propiedades federales (Barrancas, Carreteras, Ríos, Líneas de energía eléctricas de alta tensión, ductos de combustibles, Ojos de agua ó Represas, etc.). 3.1.3 ACCESO. Para un avalúo, el aspecto del acceso al terreno es uno de los factores que más importancia tiene al momento de realizar la movilización de insumos o personas así como de la comercialización de la producción parcial o total si fuera el caso. Por tal motivo, los predios que tengan un buen acceso, al pie de vialidades de terracería o con vías pavimentadas, tendrán una mayor posibilidad de atender de mejor manera las necesidades que reclama el usuario. Con esto las actividades se optimizan así como los recursos materiales, humanos y financieros, decreciendo los riesgos por falta de suministros o retiro de la producción en tiempo y forma.. 3.1.4 UBICACIÓN. Otro de los factores que se consideran al momento de homologar son los servicios que tan cercano o lejanos se encuentran del terreno. Tales como suministro de energía eléctrica, agua, carreteras, transporte público, así como escuelas, hospitales, etc. además es de carácter vital contar con la cercanía a los centros de comercialización, esto implica la posibilidad del comercio del producto en tiempo y.

Figure

+7

Documento similar

[r]

(58) A este respecto es muy interesante el caso de la Cañada real de las Merinas, contemplado por la sentencia de 18 de abril de 1956 (Arz. 2.233): el propietario del monte Pilar

Primeros ecos de la Revolución griega en España: Alberto Lista y el filohelenismo liberal conservador español 369 Dimitris Miguel Morfakidis Motos.. Palabras de clausura

[r]

A partir de los resultados de este análisis en los que la entrevistadora es la protagonista frente a los entrevistados, la información política veraz, que se supone que

[r]

SECUNDARIA COMPRENDE LOS