Proceso de transición contable para la adopción por primera vez de norma internacional NIIF para pymes en la entidad la confraternidad Ltda

116

0

0

Texto completo

(2) PROCESO DE TRANSICIÓN CONTABLE PARA LA ADOPCIÓN POR PRIMERA VEZ DE NORMA INTERNACIONAL NIIF PARA PYMES EN LA ENTIDAD LA CONFRATERNIDAD LTDA.. BARBARA AMAYA MORALES ANGELICA SHIRLEY NOVOA PARRADO YULY ALEXANDRA PINZON LOPEZ. Trabajo de investigación aplicada, presentado como requisito previo para optar el título de Contador Público.. Asesores Dora Navarro Quintero Asesor Metodológico Diego José Barbosa Martínez Asesor Técnico. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA VILLAVICENCIO 2014.

(3) ACTIVIDADES ACADEMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIA. Dr. CESAR PEREZ GONZLEZ Rector Nacional. Dr. JOSE OBDULIO CURVELO HASSÁN Decano Nacional Facultad Contaduría Pública. Dr. CESAR PÉREZ LONDOÑO Director Sede Villavicencio. Dra. JANETH LOZANO LOZANO Decana Contaduría Pública Sede Villavicencio. Dra. ROSA DAISY ZAMUDIO GONZÁLEZ Coordinador del Centro de Investigación Sede Villavicencio.

(4) Nota de aceptación. ______________________________ ______________________________ ______________________________ ______________________________. Presidente del Jurado. _____________________________ Jurado. _____________________________ Jurado. Villavicencio, 7 Noviembre 2014.

(5) A nuestras familias por el inmenso apoyo brindado en la consecución de nuestras metas personales y profesionales por forjar nuestros principios desde el seno del hogar, brindarnos sus consejos, esfuerzos y dedicación constante..

(6) Agradecemos, en primer lugar, a Dios por permitirnos culminar una etapa más en nuestras vidas con la fortaleza que nos brinda a diario para vivir. A nuestros padres y hermanos por su constante apoyo en la realización de nuestros sueños y propósitos personales. Al asesor Diego José Barbosa por su paciencia, dedicación y apoyo constante en la ejecución de este trabajo de investigación..

(7) CONTENIDO pág.. INTRODUCCIÓN. 3. RESUMEN. 4. 1. TITULO. 5. 1.1 LINEA DE INVESTIGACIÓN. 5. 2. PROBLEMATIZACION. 6. 2.1 DESCRIPCION DEL PROBLEMA. 6. 2.1.1 Matriz DOFA. 8. 2.1.2 Formulación. 9. 2.1.2 Sistematización. 9. 2.2 JUSTIFICACION. 10. 2.3 OBJETIVOS. 11. 2.3.1 Objetivo General. 11. 2.3.2 Objetivos Específicos. 11. 2.4 METODOLOGIA. 12. 2.4.1 Tipo de Investigación. 12. 2.4.2 Técnicas e Instrumentos. 12. 3. RESULTADOS. 13. 3.1 CONOCIMIENTO DE LA EMPRESA. 13. 3.2 MARCO TEÓRICO. 15. 3.3 MARCO NORMATIVO. 21.

(8) 3.4 CAPITULO I. 24. 3.5 CAPITULO II. 29. 3.6 CAPITULO III. 88. 4. CONCLUSIONES. 89. 5. RECOMENDACIONES. 92. GLOSARIO. 93. BIBLIOGRAFIA. 98. ANEXOS. 99.

(9) LISTA DE TABLAS. Pág.. Tabla 1. Detalle rubro disponible………..………………………………………….50 Tabla 2. Detalle rubro deudores…………………………………………………….51 Tabla 3. Detalle deterioro servimédicos……………………………………………54 Tabla 4. Detalle deterioro Saludcoop…….………………….……………………..54 Tabla 5. Detalle deterioro sol salud…………………………….…………………..55 Tabla 6. Detalle deterioro coomeva………………………………………………..55 Tabla 7. Detalle deterioro secretaria de salud del meta………….………………56 Tabla 8. Detalle deterioro famisanar, aliansalud, nueva eps……………………56 Tabla 9. Detalle deterioro cajacopi, capresoca, caprecom………………………57 Tabla10. Detalle deterioro ecopetrol, policía nacional……………………………58 Tabla11. Detalle rubro anticipos y avances………………………………………60 Tabla12. Detalle rubro anticipo de impuestos y contribuciones...………………61 Tabla13. Detalle rubro cuentas por cobrar a trabajadores y préstamos a particulares…………………………………………………………………………....62 Tabla14. Tiempo cuentas por cobrar a trabajadores y préstamos a particulares…………………………………………………………....………………63 Tabla 15. Detalle rubro deudores varios…………………..………………………64 Tabla 16. Detalle rubro inventarios para la prestación del servicio…..…………67 Tabla 17. Detalle rubro diferidos……….…………………..………………………68 Tabla 18. Detalle rubro inversiones…...…………………..……………………….69 Tabla 19. Detalle rubro propiedad, planta y equipo………………………………70 Tabla 20. Detalle rubro intangibles…………………………………………………74.

(10) Tabla 21. Detalle rubro pasivos financieros.………………………………………77 Tabla 22. Detalle rubro proveedores…………...………………………………….79 Tabla 23. Detalle saldos por proveedor……...…………………………………...79 Tabla 24. Detalle saldos cuentas por pagar...…………………………………….80 Tabla 25. Detalle obligaciones laborales…………..………………………………82 Tabla 26. Detalle pasivos estimados y provisiones………………………………83 Tabla 27. Detalle obligaciones fiscales……………………..……………………..84 Tabla 28. Detalle otros pasivos……………………………………………………..84.

(11) LISTA DE GRAFICOS. Pág.. Grafico 1. Sistematización para La Confraternidad Ltda.…………………………9 Grafico 2. Clasificación de las pymes en Colombia……………………...………32 Gráfico 3. Cronograma de aplicación………………………………………………46 Gráfico 4. Detalle periodo de transición a NIIF……………………………………47 Gráfico 5. Pasos para la aplicación de primera vez……………………...………48.

(12) LISTA ANEXOS. Pág.. Anexo A. Lista chequeo categorización de la empresa según las NIIF………..98 Anexo B. Cuestionario reconocimiento de la estructura organizacional……...100 Anexo C. Cuestionario reconocimiento del manejo contable de la empresa...101 Anexo D. Entrevista posición de la administración frente a las NIIF…………103.

(13) LISTA DE CUADROS. Pág.. Cuadro 1. Detalle de la cuenta clientes……………………………………………26 Cuadro 2. Detalle de la cuenta de inventarios…………………………………….26 Cuadro 3. Detalle de la cuenta de depreciación………………………………….27 Cuadro 4. Resultados entrevista gerente y contador…………………………….28 Cuadro 5. Deterioro de Valor…………………………..…………………………...43 Cuadro 6. Composición Definición de Activo………..……………………………50 Cuadro 7. Reclasificación No. 1……………..………..……………………………51 Cuadro 8. Características transacción con clientes..…………………………….52 Cuadro 9. Ajuste No 1………………………………....…………………………….58 Cuadro 10. Reclasificación No. 2……………..………..…………………………..61 Cuadro 11. Ajuste No 2……………………………....……………………………..62 Cuadro 12. Reclasificación No. 3……………..………..…………………………..64 Cuadro 13. Reclasificación No. 4……………..………..…………………………..65 Cuadro 14. Ajuste No 3………….……………..………..………………………….66 Cuadro 15. Reclasificación No. 5…………..………..…………..…………………69 Cuadro 16. Ajuste No 4………….…………..………..…………………………….70 Cuadro 17. Reclasificación No 6…………….…………..…………..……………..73 Cuadro 18. Ajuste No 5……………………….…………..…………..…………….71 Cuadro 19. Reclasificación No 7……………………………………………………78 Cuadro 20. Reclasificación No 8……………………………………………………78 Cuadro 21. Reclasificación No. 9…………………………………………………..80.

(14) Cuadro 22. Reclasificación No. 10…………………………………………………81 Cuadro 23. Reclasificación No. 11…………………………………………………83 Cuadro 24. Reclasificación No. 12…………………………………………………85 Cuadro 25.Ajuste No. 6……………………………………………………………...86 Cuadro 26. Detalle conciliación del patrimonio…………………………………...87 Cuadro 27. Detalle ajuste en activos………………………………………………87.

(15) INTRODUCCIÓN La economía mundial a consecuencia de los enormes avances tecnológicos, financieros y de libre mercado así como la integración regional genera una necesidad latente de implementar esquemas y modelos monetarios, económicos, financieros y contables unificados, con el fin de integrar un lenguaje único.. En Colombia las Normas de Contabilidad regidas por el Decreto 2649 de 1993 no han sufrido cambio alguno con el paso del tiempo lo que ha implicado un retraso en relación a la evolución del mundo y la economía abriendo paso a una inminente desventaja frente a la inversión extranjera. A nivel nacional y regional con este proceso de convergencia se les da la oportunidad a los empresarios para posicionarse en un mercado internacional permitiendo acrecentar su competitividad según su modelo de negocio. Teniendo en cuenta lo anterior a nivel regional son pocas las empresas que han iniciado el proceso de reconocimiento y planeación de la implementación, por desconocimiento de la norma y por percepción errada de necesidad de recursos económicos para comenzar con este proceso. Se realizara un ejercicio práctico con una entidad perteneciente al sector salud en donde con información financiera a 31 de Diciembre de 2013 se proyectara un paso a paso de la implementación de la NIIF para PYMES buscando generar el Estado de Situación Financiera de Apertura que la misma deberá realizar con información a 31 de Diciembre de 2014 para dar cumplimiento al cronograma establecido en el Articulo 3 del Decreto 3022 de 2013.. Por tanto será indispensable para La Confraternidad Ltda. Una empresa que cumple con las características establecidas por la normatividad vigente para ser clasificada como PYMES converger a norma internacional para abarcar campos de acción más amplios, en temas de contratación y requerimientos de los entes de inspección y vigilancia del sector al que pertenece, realizando la construcción y presentación del ESFA basándose en la información contable que se obtendrá del cierre del año 2013 identificando los rubros del Balance General preparado bajo principios de contabilidad generalmente aceptados.. 3.

(16) RESUMEN El presente trabajo de investigación consiste en el desarrollo del paso a paso para el proceso de adopción por primera vez de la NIIF para PYMES, en La Confraternidad Ltda. Una IPS dedicada a la prestación de servicios de Psiquiatría y Psicología en el municipio de Villavicencio – Meta.. El objetivo principal es Proponer el proceso contable de adopción de las NIIF por primera vez en “La Confraternidad LTDA” acorde con la normatividad vigente con información financiera a 31 de Diciembre de 2013 de tal manera que el empresario pueda visualizar y tomar como referencia lo realizado para implementar el mismo proceso si así lo decide con la información correspondiente a 2014. Y así dar cumplimiento a lo exigido en el Decreto 3022 de 2013 y al ente que ejerce control y vigilancia en este caso La Superintendencia de Salud.. Basando nuestra investigación en la metodología descriptiva basadas en la inspección documental, se ha obtenido un conocimiento previo del negocio identificando las costumbres contables de la entidad bajo norma local para así identificar las secciones aplicables, los ajustes a realizar y la presentación del Estado Financiero de Apertura.. Palabras Clave: Convergencia, Internacional, Adopción, NIIF par PYMES, ESFA (Estado de Situación Financiera de Apertura). 4.

(17) 1. TITULO Proceso de transición contable para la adopción por primera vez de norma internacional NIIF para pymes en la entidad La Confraternidad Ltda.. 1.1 LÍNEA DE INVESTIGACIÓN Pensamiento contable Esta línea de investigación permite afianzar los cimientos epistemológicos, teóricos y conceptuales sobre los que se fundamenta la ciencia contable, teniendo en cuenta su normatividad y regulación en contextos desde lo internacional a lo nacional ya que esto permite elaborar nuevos modelos de aplicación contable que correspondan más a la necesidad que tiene la comunidad de la información contable y que esto esté acorde a una realidad financiera de las empresas.. 5.

(18) PROBLEMATIZACIÓN 2.1 DESCRIPCIÓN DEL PROBLEMA La globalización de la economía y la magnitud internacional de las empresas hace indispensable converger a un único lenguaje de información contable y financiera, propiciando la necesidad de unificar la elaboración, presentación, y la forma de analizar los estados financieros de las empresas en diferentes países.. En este proceso de uniformidad a estándares internacionales de contabilidad e información financiera y de aseguramiento de información financiera el gobierno de Colombia expide la ley 1314 de 2009 y el Decreto reglamentario 3022 de 2013 para aquellas entidades pertenecientes al grupo 2 “Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades” (NIIF para las PYMES) la cual le permite al empresario integrarse al modelo de internacionalización de los negocios.. A nivel nacional y regional con este proceso de convergencia se les brinda la oportunidad a los empresarios para posicionarse en un mercado internacional permitiendo incrementar la competitividad de su modelo de negocio. Actualmente es posible que sean pocas las empresas que han iniciado el proceso de reconocimiento y planeación de la implementación, por desconocimiento o desinterés en la norma para comenzar con este proceso.. Siendo La Confraternidad Ltda. una empresa que cumple con las características establecidas por la normatividad vigente para ser clasificada como PYMES se evidencia que a la fecha no cuenta con un proceso definido y/o planeado de transición a la implementación por primera vez a la norma internacional, en donde la entidad no ha efectuado un diagnostico preliminar de su situación contable y valoración financiera, ni ha definido planes de capacitación indispensables en la fase inicial de reconocimiento de las NIIF PYMES que conducen simultáneamente a desconocer el impacto del modelo contable actual bajo PCGA al momento de efectuarse la migración a estándares internacionales puesto que tendrá variaciones notables la situación financiera para reflejar la realidad económica de la entidad, no quiere decir que la situación actual no cumpla con principios contables sino por el contrario que bajo NIIF PYMES algunos de los pasivos y activos se verán afectados al no cumplir los requerimientos establecidos por la norma internacional. Al no realizar el proceso de convergencia conforme al artículo 3 del Decreto 3022 de 2013 que establece el cronograma de aplicación del marco técnico normativo para los preparadores de información financiera del Grupo 2, siendo los Numerales 2 y 3, la fecha de transición y el Estado de situación financiera de apertura respectivamente, la Confraternidad Ltda. podrá ser excluida del mercado financiero e inversionista que le restaría competitividad a su modelo. 6.

(19) de negocio, viéndose obligada a enfrentar requerimientos de entes de control, supervisión y vigilancia Superintendencia de salud, entre otras actividades relevantes para su sostenimiento y operación como lo es la parte financiera del negocio, ya que su principal fuente de financiación son las entidades bancarias y estas deberán solicitar la información financiera bajo parámetros internacionales.. Lo anterior nos permite determinar que la entidad dentro del cronograma de aplicación a la fecha ya debería mostrar un avance en la ejecución del reconocimiento general del negocio en la parte contable y financiera para así mismo identificar las secciones del Decreto 3022 de 2013 que podrían llegar a aplicarse en su proceso de transición para dar lugar a los ajustes contables necesarios de PCGA a NIIF para PYMES.. El proceso contable a proponer a lo largo del desarrollo de la investigación en la CONFRATERNIDAD LTDA será enfocado a presentar paso a paso las partidas del estado financiero con la aplicación de la norma internacional según las secciones pertinentes del Decreto 3022 de 2013 que se evidenciaran posteriormente en la construcción y presentación del (ESFA) primer estado financiero a NIIF PYMES conforme a la información contable obtenida del año 2013.. 7.

(20) 2.1.1 Matriz DOFA. Fortalezas . . . . . Posee un modelo contable solido PGCA. Tiene definidos políticas contables usadas para la elaboración y presentación de estados financieros. Se encuentra al día en sus obligaciones fiscales, laborales y comerciales. El nivel de endeudamiento de la entidad no es representativo en su situación financiera. Existe una iniciativa de la administración y el departamento contable para emprender la migración a NIIF. Compromiso y participación activa de la alta Dirección de la empresa.. Oportunidades . Debilidades. . No cuenta con plan de implementación a la fecha , estando en curso el periodo de transición El procedimiento de revisión de la contabilidad de la entidad para migrar a NIIF no se ha establecido. El personal no se encuentra capacitado. El atraso en definir funciones y tareas para transición a NIIF. A corte 2013 la entidad posee una cartera elevada, que no ha sido definida su nivel de recuperabilidad. Reestructuración de las políticas contables a las NIIF.. Amenazas. Acceso al mercado global. Ampliación de planes de inversión. Mejora en los accesos a mercados de capital y deuda. Presentar la información financiera de la entidad bajo un lenguaje unificado. Presentar la información financiera conforme a la realidad económica de la entidad en tiempo real de forma consistente, comparable y transparente. Identificar debilidades y fortalezas del modelo contable actual para migrar a NIIF con una contabilidad libre de error. Mejoramiento y calidad de la información financiera. Proyección financiera. Uso de técnicas de valoración para los activos y pasivos acorde con el mercado y la realidad económica de los negocios.. . Al no migrar a NIIF oportunamente se verá afectado en niveles de competitividad y acceso al mercado. Enfrentar exigencias de entes de control, supervisión y vigilancia, entidades financieras para cualquier trámite. Los estados financieros no tendrán los parámetros internacionales de presentación y el lenguaje contable requerido por las NIIF. Si no se implementan NIIF se asegura el incumplimiento legal estipulado en Colombia.. Fuente: Propia. MATRIZ DOFA. Enfoque usado en planteamiento del problema. (Modelo contable actual a migración NIIF PYMES en La Confraternidad Ltda.). 8.

(21) 2.1.2 Formulación ¿Cuál es el proceso de transición contable bajo el Decreto 3022 de 2013 para la adopción por primera vez de la norma internacional en la entidad La Confraternidad LTDA.?. 2.1.3 Sistematización. ¿Cuáles son las características financieras y contables de La confraternidad Ltda. En relación a su actividad económica, número de empleados y activos a 31 de Diciembre de 2013?. ¿Qué cuentas del balance general sufrirán cambios teniendo en cuenta la aplicación del Decreto 3022 de 2013 sección 35?. ¿Cuáles serán los ajustes a realizar teniendo en cuenta la normatividad a aplicar?. ¿Cuál es el resultado de la implementación del Decreto 3022 de 2013 sección 35?. Grafico 1. Sistematización para La Confraternidad Ltda.. Situacion Inicial. Intervencion. ¿Cuál es el proceso de transición contable bajo el Decreto 3022 de 2013 para la adopción por primera vez de la norma internacional en la entidad La Confraternidad LTDA.?. Proponer el proceso contable de adopción de las NIIF por primera vez en “La Confraternidad LTDA” acorde con la normatividad vigente.. Elementos. ¿Como se hizo? - Definir ajustes y reclasificaciones pertinentes para elaborar el ESFA conforme a la NIIF PYMES.. No existe plan definidio de implementacion previo para evaluar aplicacion de NIIF PYMES por primera vez.. Elementos. ¿Que se hizo? - Reconocimiento de secciones aplicables a la situacion financiera.. 9. Situacion Final Bajo criterios de NIIF PYMES se reconoceran los activos y pasivos que cumplan con la definicion segun estandar internacional para evaluar la situacion financiera posterior a la convergencia. Resultados Presentacion de Primer estado financiero de apertura bajo norma internacional con el paso a paso de su elaboracion..

(22) 2.2 JUSTIFICACIÓN Muchos países y regiones a nivel mundial se están moviendo hacia la adopción de estándares internacionales de información financiera IFRS (por sus siglas en inglés; NIIF, por sus siglas en español, Normas internacionales de Información Financiera), con la finalidad de proporcionar transparencia, consistencia, y la comparabilidad de la información financiera.. En vista de la problemática planteada anteriormente en cuanto a la adopción de las Normas internacionales de información financiera en Colombia por primera vez, los autores de este proyecto se han visto en la necesidad de desarrollar su investigación en torno al tema, debido a que este es un problema que afecta todo el ámbito de que rodea la información contable y financiera de los diferentes sectores económicos del país, es por ello que existe la necesidad de apoyar al departamento del Meta en esta transición para lograr un rápido crecimiento de las empresas encaminadas al proceso de implementación de Normas Internacionales de información financiera.. Estas nuevas tendencias requieren que se adopten medidas para iniciar el proceso de transición de norma nacional a norma internacional y así mejorar la competitividad en los diferentes mercados inversionistas y la capacidad de respuesta que tienen las empresas frente a los requerimientos de información contable y financiera bajo estándares internacionales.. Es por ello que esta investigación, busca proponer el proceso de transición contable para la adopción por primera vez de norma internacional NIIF para PYMES en La Confraternidad Ltda. Con información a contable y financiera a 31 de Diciembre de 2013 para que la administración cuente con una base para el desarrollo de esta misma actividad como lo establece el Decreto 3022 de 2113 con la información contable y financiera a 31 de Diciembre de 2014, siempre considerando los Estándares Internacionales de Contabilidad como eje central para el desarrollo de esta transición.. 10.

(23) 2.3 OBJETIVOS 2.3.1 Objetivo General Proponer el proceso contable de adopción de las NIIF por primera vez en “La Confraternidad LTDA” acorde con la normatividad vigente.. 2.3.2 Objetivos Específicos Identificar las costumbres contables de La Confraternidad Ltda. Bajo principios de contabilidad generalmente aceptados.. Realizar los ajustes pertinentes a las partidas del balance para la aplicación del Decreto 3022 de 2013 Sección 35.. Presentar el estado de situación financiera de apertura de La Confraternidad Ltda. Según la información financiera a Diciembre 31 de 2013.. 11.

(24) 2.4 METODOLOGIA 2.4.1 Tipo de Investigación De acuerdo con la definición de investigación descriptiva, planteada por Hernández Sampieri, Roberto. Metodología de la investigación “Los estudios descriptivos buscan especificar las propiedades importantes de personas, grupos, comunidades o cualquier otro fenómeno que sea sometido a análisis (Dankhe, 1986)”.. La investigación es de tipo descriptiva, porque se parte de una situación problemática relacionada con la etapa de transición y seguimiento para el año 2013 proceso de convergencia a Normas Internacionales de Información Financiera para PYMES. Mediante las fuentes de información. 2.4.2 Técnicas e Instrumentos En la ejecución del presente trabajo de grado se utilizó la técnica documental de sucesos pasados que estuvo basado en la identificación, interpretación y aplicación de fuentes primarias y secundarias, es decir, lo obtenido y registrado por la empresa y entes gubernamentales en fuentes documentales: impresas, electrónicas y públicas como la normatividad buscando la generación de conocimiento y bases para el desarrollo de la investigación.. 12.

(25) 3. RESULTADOS 3.1 Conocimiento de la Empresa Descripción General de la Empresa. La empresa La Confraternidad Ltda. Concebida como Instituto de Salud Mental, está constituida de acuerdo a la Ley de salud y desarrolla sus actividades bajo la vigilancia de la Superintendencia de Salud.. Se constituyó por escritura pública No 0001135 de notaria segunda de Villavicencio del 18 de Mayo de 2002, inscrita el 23 de Mayo de 2002 bajo el número 00021250 del libro IX, se constituyó la persona jurídica: La Confraternidad Ltda.. Objeto Social El objeto de la empresa son la prestación de toda clase de servicios de salud en todas las áreas de la medicina, tales como atención de urgencias, consulta externa, hospitalización de corta y larga estancia así como hospital día, asesoría, investigación y educación a otras instituciones, servicios de promoción y prevención, rehabilitación y de terapias grupales, enfocado a la especialidad de Psiquiatría, Psicología, y Rehabilitación.. Composición Junta Directiva . Doctor. Elkin Velásquez Jaramillo – Socio Mayoritario. Jefe Enfermería. Beatriz Rivas de Velásquez – Socio Minoritario.. Representante Legal . Jefe Enfermería - Esmeralda Liberato Gamboa.. Revisor Fiscal . Contador Público - Cesar Augusto Chisco Urrea.. 13.

(26) Contador Público . Contador – José Eusever Escobar Hernández.. Objetivo de la empresa . Prestar servicios de Salud Integral en Psiquiatría con calidad.. Misión Somos una Institución Prestadoras de Servicios Integrales de Salud Mental, contamos con un recurso humano de excelente calidad con criterio ético y científico comprometido siempre con la integridad bio-Psicosocial de la población atendida.. Visión El Instituto de Salud Mental La Confraternidad Ltda. Se consolidara como la entidad piloto en la Prestación de Servicios de Salud Mental, en el Departamento del Meta y la Orinoquia; con recurso humano en permanente actualización técnico-científico, brindando ambientes acogedores y seguros que permitan la satisfacción de los usuarios.. Política de Calidad Basada en el respeto por el paciente, el cumplimiento de las normas de calidad nacionales y de los usuarios como eje central de la atención.. Valores Corporativas La filosofía de “La Confraternidad Instituto de Salud Mental se desprende de su propio nombre CONFATERNIDAD; cuya definición implica la relación fraternal que se establecerá con los pacientes. . Confraternidad Honestidad Compromiso Respeto Excelencia Responsabilidad Calor humano. Lealtad 14.

(27) 3.2 MARCO TEORICO 3.2.1 Normas Internacionales de Información Financiera antecedentes.. Al transcurrir del tiempo en los últimos años han surgido grandes cambios en la actividad económica a nivel mundial debido a la globalización lo que implica una libre circulación de capitales entre los países lo que conlleva a la creación de un nuevo ambiente de negocios lo que da lugar a una organización de la estructura de las empresas propiciando una modificación de los sistemas de información financiera lo que da origen a: . Comité de Estándares Internacionales de Contabilidad. Este es un organismo independiente privado que fue fundado el 29 de junio de 1973, con el objetivo de mejorar la información de la contabilidad financiera encaminándola a una realidad, armonizando los Principios de Contabilidad utilizados por el comercio y otras organizaciones y que divulgara estándares financieros alrededor del mundo. . Consejo de Normas Internacionales de Contabilidad. Este es un órgano de carácter profesional de ámbito mundial que surgió el 1 de abril de 2001, dedicado a la difusión e implementación de la armonización contable, institución que emite y aprueba las IFRS conocidas como Normas Internacionales de Información Financiera (NIIF), que constituyen los estándares internacionales en el desarrollo de la actividad contable donde se establecen los lineamientos para llevar la contabilidad a nivel mundial. . Normas Internacionales de Información Financiera. Están diseñadas para ser aplicadas a los Estados Financieros con propósito general, así como en otra información financiera de todas las entidades con ánimo de lucro.. 15.

(28) 3.2.2 Normas Internacionales de Información financiera para Pequeñas y Medianas Entidades.. Es importante tener en cuenta el concepto de Norma en forma general y el concepto de Norma de Contabilidad; resaltando que una norma1 es una regla que se debe seguir o a la que se debe ajustar a determinadas actividades. Además al referirse a norma de Contabilidad:2 se entiende que son reglas que se orientan y guían el registro contable de las transacciones económicas y la elaboración de Estados Financieros y demás informes contables de todas las operaciones de un ente, para ser utilizados por la Administración, Propietarios, Acreedores o Entidades Gubernamentales llamados en su conjunto, usuarios de la Información Financiera preparada por los profesionales de Contaduría Pública en conjunto con la organización a una fecha determinada. Así mismo la Norma define a dichas entidades como aquellas que no tienen obligación pública de rendir cuentas y publican estados financieros con propósito de información general para usuarios externos.3. La Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades se encuentra conformada por 35 secciones, en las cuales se establecen los requisitos de reconocimiento, medición, presentación e información a revelar que se refiere a las transacciones y sucesos económicos que son importantes en la presentación de los Estados Financieros con propósito general aplicables a las mismas.. La Norma fue creada para promover el uso y aplicación de lineamientos internacionales en cuanto a información contable y financiera se refiere, para que las empresas se posicionen en un mercado de alta calidad y además llevar a cabo la convergencia entre estas y las normas nacional.. 3.2.3 NIIF para PYMES en Colombia Teniendo en cuenta la transición de la información contable y financiera a nivel mundial y la importancia que esta tiene para el desarrollo del país se viene realizando el proceso de transición de Principios de Contabilidad Generalmente Aceptados a Normas Internacionales de Información financiera que tiene como eje central la uniformidad de información financiera presentando las siguientes diferencias en con respecto a la norma nacional como se presenta en la siguiente tabla:. 1. Diccionario Básico LAROUSE Kohler, Erick L, “Diccionario para Contadores”, Editorial Hispanoamericana México, 1921 24 3 De acuerdo con la NIIF para PYMES, Pequeñas y Medianas Entidades sección 1.2 2. 16.

(29) NIIF para PYME. Normatividad Colombiana La información contable debe servir fundamentalmente para:. 2.2 El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información.. 1. Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga que transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo. 2. Predecir flujos de efectivo. 3. Apoyar a los administradores en la planeación, organización y dirección de negocios. 4. Tomar decisiones en materia de inversiones y crédito. 5. Evaluar la gestión de los administradores del ente económico. 6. Ejercer control sobre las operaciones del ente económico.. 2.3 Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia: dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma.. 7. Fundamentar la determinación de cargas tributarias, precios y tarifas. 8. Ayudar a la conformación de la información estadística nacional, y 9. Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.. Fuente: Tomado y Modificado levemente de la versión original presentada en el artículo Comparación entre la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades y la 4 Normatividad Colombiana*. 4. Profesores PUJ (2009). Comparación entre la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES) y la normatividad Colombiana. Cuadernos de Contabilidad, 10(27), 361-430. 17.

(30) Es importante tener en cuenta los conceptos emitidos por el Consejo Técnico de Contaduría Pública (CTCP) que ayudan a aclarar algunos aspectos relevantes relacionados con el ámbito de aplicación del Marco Técnico Normativo del Grupo 2 (NIIF para PYMES) No. Concepto 302. 190. 171. 133. 119. 196. 166. 151. Fecha. Tema/Conclusión. La aplicación anticipada de la NIIF para las PYMES no tiene efectos legales; en todo caso, la entidad debe cumplir con las fechas previstas por el D. R. 3022 de 2013. Las entidades del Grupo 2 que voluntariamente desean aplicar el Marco Técnico Normativo del Grupo 1 (NIIF plenas) y 12-maysujetarse al cronograma del Grupo 2, solo lo pueden hacer si 14 cumplieron el requisito de informar esta decisión a la respectiva Superintendencia a más tardar el 27 de febrero de 2014. Las entidades en proceso de reorganización empresarial, si 12-maycumplen los requisitos para pertenecer al Grupo 2, deben 14 aplicar la NIIF para las PYMES. Al no existir una disposición legal que obligue a los consorcios y uniones temporales a llevar contabilidad, no están obligados 23-abr-14 a aplicar la NIIF para las PYMES. Sin embargo, si pretenden hacer valer su contabilidad como medio de prueba, sí deberán hacerlo. Las sucursales de sociedades extranjeras, si cumplen los 10-abr-14 requisitos para pertenecer al Grupo 2, deben aplicar la NIIF para las PYMES. Para efectos de la clasificación de una entidad que exporte a 15-agotravés de una comercializadora internacional, el cómputo de las 13 importaciones o exportaciones solo afecta a la comercializadora internacional. Para efectos de la clasificación de una entidad que compra y/o vende bienes y/o servicios a otra entidad ubicada en zona 21-agofranca, estas transacciones no se computarán como 13 importaciones o exportaciones, siempre y cuando estos bienes y/o servicios no sean transportados desde o hacia otro país diferente de Colombia. Las entidades sin ánimo de lucro, si cumplen con los requisitos 10-jul-13 para pertenecer al Grupo 2, deben implementar la NIIF para las PYMES. 21-may14. 32. Las personas naturales obligadas a llevar contabilidad que 27-jun-13 cumplan con los requisitos para pertenecer al Grupo 2 deben implementar la NIIF para las PYMES.. 236. Las entidades que pertenecen al Grupo 2 son aquellas que no cumplen los requisitos para pertenecer a los Grupos 1 y 3; es 24-abr-13 decir, la clasificación se hace por inferencia, más que por cumplimiento directo de requisitos específicos.. Fuente: Tomado de la versión original presentado en Guía práctica para elaborar el Estado de Situación 5 Financiera de Apertura bajo NIIF PYMES. 5. Superintendencia de Sociedades (2014). Guía práctica para elaborar el Estado de Situación Financiera de Apertura bajo NIIF PYMES.. 18.

(31) Luego de visualizar la posición de los diferentes entes en Colombia para la aplicación de las NIIF por primera vez se podría decir que esto no es algo de momento sino que las grandes corrientes de pensamiento y proceso contable vaticinaron esta gran transformación y de cierta forma estuvieron enlazadas a la aparición de la Norma Internacional de Información Financiera. A continuación se mencionan algunas de ellas que están directamente relacionadas con la globalización de mercados y homogeneidad de información financiera entre naciones.. Ijiri (1967) y Mattessich (1967) De la escuela anglosajona Mattessich dijo “la contabilidad representa el ingreso y la riqueza, y es isomorfa, con los problemas de ajuste propio, a la realidad”6.. La escuela anglosajona sistematiza teorías y argumentos sobre los fundamentos de la disciplina contable es un sistema de medición que representa idénticamente a la realidad de la isoforma (una misma forma), la cual demuestra la realidad de los ingresos de la entidad.. Sterling (1970) y Mock (1976) Sterling y Mock, se conoce como la teoría de la contabilidad y de la medición contable para la toma de decisiones. “Lo que plantea es que la contabilidad ayuda a reducir la imperfección de la información para poder tomar decisiones sobre rumbos de acción alternativos con base en probabilidades” 7. Esta escuela se basa en el paradigma de utilidades para la toma de decisiones de la entidad.. Sunder (1997) Otra teoría que se ha difundido un poco más, es la que desarrolló Syham Sunder (1997). “La contabilidad es un instrumento para ayudar al funcionamiento de los contratos organizacionales y la contabilidad puede ser explicada desde una perspectiva contractual con base en la sociología económica, en las visiones más amplias de la teoría de la agencia y en el nuevo institucionalismo económico8”.. 6. GOMEZ VILLEGAZ MAURICIO, Articulo Pensando los fundamentos de la contabilidad como disciplina académica. Diciembre 2011. Pág. 131. 7 GOMEZ VILLEGAZ MAURICIO, Articulo Pensando los fundamentos de la contabilidad como disciplina académica. Diciembre 2011. Pág. 132. 8 GOMEZ VILLEGAZ MAURICIO, Articulo Pensando los fundamentos de la contabilidad como disciplina académica. Diciembre 2011. Pág. 134.. 19.

(32) Se puede decir que la contabilidad permite que los contratos en la organización funcionen de acuerdo a la actividad económica de las entidades para el caso de LA CONFRARTERNIDAD LTDA los contratos que se ejecutan de la IPS son servicios futuros que se van a prestar a las EPS y que como resultado obtendremos flujos futuros pagados pero que no se han ejecutados el cumplimiento total de los contratos.. Bell (1987), Lee (1999) y Beaver (2002) Son los padres de la más reciente de las teorías hegemónicas, ésta es la teoría del valor en contabilidad. Lo que estos autores plantean es: “La contabilidad es el instrumento de medición del valor.. Para el concepto “market to market” y “market to model”, para justificar la adopción de las Normas Internacionales de Información Financiera; este modelo primero lo desarrolló la regulación en Estados Unidos, el FASB, y ahora se expande por medio de las NIIF y de la regulación del IASB”9. En otras palabras el valor razonable se usa en mercados para activos financieros, para todos los activos que cuenta la entidad ya sea Inmovilizado Material, Inversiones, Activos biológicos, entre otros.. Demski y Feltham (1978), Christensen y Demski (2003) Christensen y Feltham (2005). La Teoría de la Información, que plantean los autores es “La contabilidad es una de las ciencias de la información, y que su preocupación es la información para la coordinación de los agentes, la cual la contabilidad es un sistema de información sobre el valor para la toma de decisiones.”10.. Al determinar la información contable para la toma de decisiones se reconocen beneficios futuros que va a obtener entidad, siempre y cuando la información contable se encuentre actualizada y que cumpla con los principios de contabilidad.. 9. GOMEZ VILLEGAZ MAURICIO, Articulo Pensando los fundamentos de la contabilidad como disciplina académica. Diciembre 2011. pág. 133. 10 GOMEZ VILLEGAZ MAURICIO, Articulo Pensando los fundamentos de la contabilidad como disciplina académica. Diciembre 2011. pág. 135.. 20.

(33) 3.3 MARCO NORMATIVO Las normas internacionales de información financiera NIIF conocidas también como IFRS , International Financial Reporting Standars son elaboradas por la Junta de Normas Internacionales de Contabilidad IASB con el objetivo de prescribir una convergencia mundial de estándares de contabilidad que permitan presentar estados financieros de alta calidad, compresibles, comparables y fiables. Lo anterior define los parámetros de reconocimiento, medición y presentación de la información financiera a revelar acorde a las transacciones del ente económico y su realidad.. El desarrollo de las economías mundiales ha definido una necesidad de entablar un lenguaje contable UNIVERSAL que permita interconectar las fronteras y abarcar nuevos campos de inversión y competitividad, esto permitirá atraer nuevas inversiones para promover el desarrollo de la economía nacional e imprimirle una dinámica de confianza, comparabilidad y transparencia a los estados financieros. Por ello se requiere desarrollar normas e instrumentos que apoyen las relaciones comerciales, productivas y de inversión con el objetivo de lograr un proceso efectivo de convergencia.. Colombia atendiendo al llamado de la globalización asume dicha realidad con una norma que apunta a la implementación de NIIF hacia la convergencia del único lenguaje contable con la expedición de la ley 1314 de 2009 como una estrategia a la hora de armonizar estas normas locales (Decreto 2649 de 1993 y Decreto 2650 de 1993) que han sido calificadas como obsoletas e indescifrables por los inversionistas extranjeros en materia de comprensibilidad de estados financieros. El objetivo de la emisión de esta ley es regular los principios y normas de contabilidad e información financiera.. Colombia a diferencia de otros países latinoamericanos ha tenido una transición lenta basada en que la preparación de estados financieros gira en torno a temas fiscales y tributarios aún vigentes que en el proceso de armonización requieren mayor exigencia y que implican en gran manera el revalorar conceptos usados a la fecha que con la entrada en vigencia de las NIIF impactan fuertemente el manejo contable colombiano.. El principal reto en Colombia está dado por lo siguiente: Existe una alta influencia fiscal en la preparación de la información contable y financiera en contraposición con las NIIF así como la existencia de múltiples normas adoptadas en materia contable que están presentes en los diversos requerimientos de los entes reguladores en materia tributaria.. 21.

(34) Con relación a la convergencia descrita en la ley 1314 de 2009 en el año 2012 según el decreto 2706 se definió el proceso de implementación de las NIIF en Colombia para las Microempresas modificado con el decreto 3019 de 2013; Así mismo el Decreto 2784 modificado por el Decreto 3024 de 2013 definió la implementación para la entidades pertenecientes al Grupo 1 y el Decreto 3022 de 2013 para el Grupo 2 definido como PYMES al cual pertenece la entidad objeto de estudio LA CONFRATERNIDAD LTDA.. De conformidad con lo establecido en el artículo 3° del Decreto 3022 de 2013, el cronograma de aplicación es el siguiente:. Fuente: Guía Práctica para elaborar el Estado de Situación Financiera de Apertura bajo NIIF PYMES. Superintendencia de Sociedades. Julio 2014.. A la fecha ubicamos a la CONFRATERNIDAD LTDA dentro de la etapa de preparación obligatoria que comprende el período del 1° de enero de 2014 hasta el 31 de diciembre de 2014, donde deberá adoptar una serie de actividades que le permita asumir de manera adecuada y oportuna la convergencia al nuevo marco normativo (NIIF PYMES).. Para esto deberá definir el diseño, determinación y aprobación del plan de implementación que dará lugar a la planeación de un modelo corporativo que se ajuste a su estructura contable y administrativa de la empresa.. 22.

(35) Dicha planeación deberá plasmarse en un proyecto de adopción aprobado por la junta directiva u organismo directivo que consolidara lo siguiente: . Definición del personal responsable del proceso.. . Definición de planes de capacitación y conformación de equipos de trabajo.. . Elaboración de un cronograma de actividades necesarias para el reconocimiento de la normatividad y su aplicabilidad a la entidad.. . Análisis del nuevo marco normativo conforme a las características propias de la entidad y evaluación de los impactos que genera.. 23.

(36) 3.4. CAPITULO I: Costumbres contables bajo principios de contabilidad generalmente aceptados El presente capitulo pretende presentar, los resultados arrojados de las encuestas realizadas al personal administrativo de La Confraternidad Ltda. Con base a esta información se pretende comprender de mejor manera el funcionamiento contable y financiero de tal manera que los resultados sean óptimos.. La entrevista efectuada al gerente y contador se realizó con la finalidad de determinar el grado de conocimiento acerca de las Normas Internacionales de Información Financiera para Pymes, los resultados de las preguntas van a ser reflejados en una tabla lo que servirá de soporte para la presente investigación, mientras que la encuesta se realizara al personal directamente relacionado con el departamento contable que nos permitirá identificar los diferentes procesos contables que se llevan a cabo bajo norma nacional en la entidad.. A continuación se hace una recopilación de las respuestas brindadas por el personal del área contable y financiera sobre el manejo que se le da a las cuentas más representativas del Balance General bajo norma local.. Pregunta 1.. ¿Cuál es la principal política contable de la empresa actualmente?. En cumplimiento del proceso contable se refleja la situación económica y social para satisfacer las necesidades de la clínica; el contenido de los estados financieros están conforme a lo estipulado en la contabilidad para atender las necesidades generales de información y se encuentra respaldada con sus respectivos documentos soportes.. El total de las operaciones realizadas por la clínica, mediante las cuales se adquieren bienes, derechos y/u obligaciones que representan activos, pasivos y patrimonio se encuentran reflejados en los respectivos estados financieros.. En concordancia con lo anterior, la totalidad de las operaciones realizadas por la empresa están respaldadas con documentos soportes, los cuales constituyen la base para la elaboración de los comprobantes y respectivos registros contables.. 24.

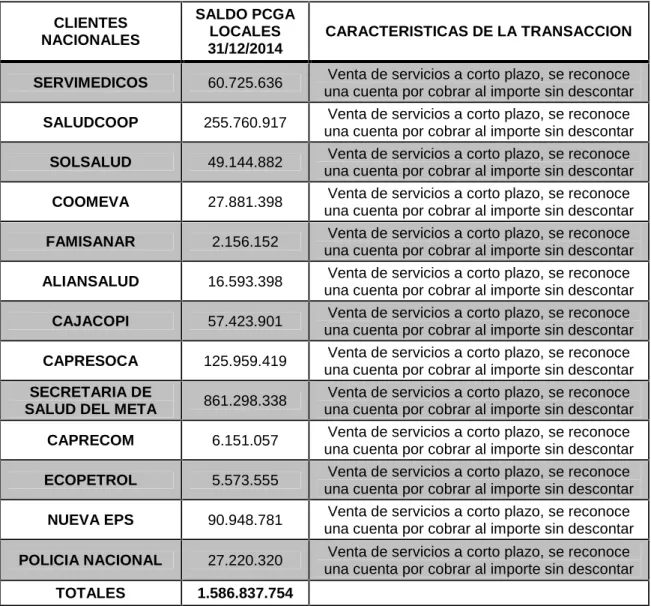

(37) Pregunta 2.. ¿Bajo qué conceptos la caja general es debitada y acreditada? Esta cuenta representa el rubro que se encontraba en efectivo líquido bajo la custodia de la Gerente Esmeralda Liberato Gamboa quien es la persona responsable del manejo de la caja general que comúnmente es debitada por los copagos y pagos particulares que hacen los pacientes en el momento que egresan de la institución y es acreditada por gastos diarios necesarios para el normal funcionamiento del día a día en la institución.. Pregunta 3.. ¿Qué cuentas bancarias se encontraban activas a 31 de Diciembre de 2013? Esta cuenta está representada por las Cuentas Corrientes de los Bancos Corpbanca, Colpatria, Bancolombia, Bogotá y las Cuentas de Ahorro de los Bancos Agrario y Colpatria. Estas cuentas se encuentran inscritas en los diferentes contratos que celebra la institución para los respectivos giros o trasferencias de recursos por los servicios de salud prestados.. Pregunta 4.. ¿Cómo está compuesta la cuenta de Clientes? Esta cuenta está representada por los diferentes rubros que le adeudan de los contratos celebrados directamente con entidades promotoras de salud ubicadas en la región como: Coomeva, Saludcoop, Famisanar, Nueva Eps, solsalud. Entidades promotoras de salud del régimen subsidiado como: Capresoca, Caprecom, Solsalud. Entidades de régimen especial como: Policía Nacional, Ecopetrol. Y con la Gobernación del Meta para garantizar los servicios de salud a población en estado de vulnerabilidad social sin ningún tipo de vinculación a las respectivas entidades promotoras de salud.. 25.

(38) Cuadro 1. Detalle de la cuenta clientes.. Clientes Composición. Venta Medición Método de Provisión. *EPS *EPS-S *SISBEN *Régimen Especial *Atención por *Atención por evento.. contrato.. *Según lo pactado en la parte contractual. Provisión general.. Pregunta 5.. ¿Qué es considerado para la institución como inventarios? La institución tiene como objeto social la prestación de servicios de salud en las especialidades de Psiquiatría y Psicología hospitalaria y por consulta externa. Los rubros reflejados en la cuenta de Inventarios corresponden a los medicamentos y dispositivos médicos hospitalarios que son necesarios para la atención del paciente hospitalizado para realización de tratamiento Psiquiátrico y/o Rehabilitación de Farmacodependencia. Estos inventarios no están destinados para la venta del paciente particular o externo.. Cuadro 2. Detalle de la cuenta de inventarios.. Sistema Método Valoración Composición Venta. Inventarios Periódico Juego de Inventarios *Medicamentos * Dispositivos Médicos Hospitalarios * Se realiza el suministro directo a pacientes hospitalizados en los servicios de Psiquiatría y Farmacodependencia, es decir son accesorios a la prestación del servicio. * No se realiza venta al público.. 26.

(39) Pregunta 6.. ¿Qué método de depreciación es utilizado por la empresa? En este rubro están representado todo el deterioro que han sufrido los activos a lo largo del tiempo por su uso, la clínica tiene como política depreciar los bienes en el tiempo que estableció la parte fiscal.. Cuadro 3. Detalle de la cuenta de depreciación.. Método. Depreciación Línea Recta. Pregunta 7.. ¿A qué obedece el rubro de mejoras en propiedades? La Confraternidad Ltda. Tiene su operación ubicada en el Km 4 Vía Puerto López, terreno que se encuentra bajo usufructo de la empresa condicionado a un contrato de arrendamiento, y requiere para su adecuado funcionamiento una infraestructura que esté acorde con los lineamientos establecidos en la normatividad que la rige.. Pregunta 8.. ¿Qué clase de inversiones tiene la entidad? En este rubro está representada una participación como asociado de la Cooperativa de ahorro Coomeva en la que se realizan unos aportes mensuales cumpliendo con los lineamientos del cooperativismo.. 27.

(40) Cuadro 4. Resultados entrevista gerente y contador.. RESPUESTAS GERENTE CONTADOR Sirven para que las Son normas que nos empresas tanto ayudan a que la 1. Qué opinión le nacionales como información merecen las NIIF internacionales financiera sea fiable para PYMES hablen un mismo y transparente para idioma a nivel que la gerencia tome contable. las decisiones. No considero que Aun no, pero es esté preparado ya cuestión de que se 2. Considera usted que no se han realicen las que el entorno tomado las capacitaciones económico que nos capacitaciones correspondientes y rodea está correspondientes nuestro entre preparado para la para conocer el regulador realice su adopción de las NIIF proceso de respectivo para PYMES transición de PCGA pronunciamiento al a NIIF para PYMES respecto. Este periodo consiste en realizar los ajustes Es un periodo de correspondientes de cambio en el que se 3. Explique qué PCGA para pasar a pretende adoptar la entiende usted por el NIIF, establecer norma internacional periodo de transición nuevas políticas y ajustar todo el de PCGA A NIIF contables y ajustarse proceso contable de para PYMES al calendario como se viene estipulado en el realizando. Decreto 3022 de 2013 4. Cree usted que el Sí, siempre y cuando Sí, porque si determinar los estos ajustes estén realizamos ajustes significativos acorde con la norma adecuadamente en el proceso de internacional y el todos los ajustes en transición permitirá normal este periodo, no una adecuada funcionamiento de la habrá dificultades en adopción de las NIIF empresa. la parte definitiva para Pymes 5. Cuál cree usted Ayudará a la toma que será el mayor de decisiones impacto de la Generar estados oportunamente ya adopción de las NIIF financieros reales que la información para PYMES por será más fiable y primera vez. oportuna. PREGUNTAS. 28.

(41) 3.5. CAPITULO II: Ajustes y reclasificaciones al Balance General con corte a 31 de Diciembre de 2013.. El presente capitulo pretende presentar los ajustes y reclasificaciones necesarios para el reconocimiento de activos y pasivos por la NIIF para PYMES.. Con base a esta información y los resultados que allí se reflejen se realizara se pretende realizar el Estado Financiero de Apertura para así comprender y poder visualizar de mejor manera el paso a paso de los cambios que podrían llegar a presentarse en algunos rubros teniendo en cuenta la aplicación de la normatividad vigente.. Las reclasificaciones y ajustes aquí realizadas se realizaron con la finalidad de que La Confraternidad Ltda. pueda visualizar los cambios que posiblemente van a surgir en la implementación de las Normas Internacionales de Información Financiera para Pymes, cuando esta se realice con la información contable del año 2014, adicional a esto permitirá ver los diferentes procesos contables que se deberán llevar a cabo en la transición de Principios Generales de Contabilidad a Norma internacional.. Teniendo en cuenta lo anterior primero se presentaran, los resultados arrojados del reconocimiento de las cuentas presentadas en el Balance General a 31 de Diciembre de 2013 preparado bajo los Principios de Contabilidad Generalmente Aceptados y que deben ser ajustados bajo la NIIF para PYMES en su implementación por primera vez.. Su importancia radica en proporcionar a la administración de la empresa puntos de referencia importantes a tener en cuenta acerca del proceso contable en el periodo de transición previo a la implementación, ya que es en esta etapa en donde se deben realizar todos los ajustes necesarios para cumplir con la norma internacional.. A continuación se hace una reseña del alcance de cada una de las secciones que se deberán aplicar en el proceso de transición para el Estado Financiero de Apertura.. 29.

(42) Sección 1 Descripción de las pequeñas y medianas empresas: Alcance . Las pequeñas y medianas entidades son las que:. . No tiene obligación pública de rendir cuentas.. . Publican estados financieros con propósito de información general para usuarios externos.. De conformidad con el artículo 1 del Decreto 3022 de 2013, las sociedades que conforman el Grupo 2, bajo la supervisión de la Superintendencia de Salud, son aquellas que no cumplan con los requisitos del artículo 1 del Decreto 2784 de 2012, modificado por el Decreto 3024 de 2013 ni con los requisitos del capítulo 1 del marco técnico normativo de información financiera anexo al Decreto 2706 de 2112, modificado por el Decreto 3019 de 2013.. Siendo así La Confraternidad Ltda. Es una de las entidades pertenecientes al Grupo 2 para la convergencia hacia las NIIF para PYMES.. Sustancialmente la entidad objeto de implementación de NIIF por primera vez está caracterizada para efectos legales11 como una entidad clasificada como PYME: definida como la pequeña y mediana empresa conformada por la persona natural o jurídica con fines de explotación económica en la que su reconocimiento ante norma internacional está dado como una entidad perteneciente al grupo 2 (PYMES) que tiene fundamento teórico en el cumplimiento de los siguientes requisitos:. Dentro de los términos establecidos en el Decreto 2706 de 2012 que emite consideraciones de la clasificación de microempresa la entidad CONFRATERNIDAD LTDA incumple los siguientes requisitos: . La entidad cuenta con empleados.. . Los activos totales para el año 2013 superan la base estimada por el decreto 2706 de 2012 de 500 S.M.L.V para pertenecer a microempresa.. una planta de personal superior de 10. 11. Artículo 2, Ley 500 de 2000 (Modificada Ley 905 de 2004).Disposiciones Generales definición de pequeña y mediana empresa colombiana.. 30.

(43) Al no cumplir con los requisitos estipulados para pertenecer al GRUPO 3 Microempresas , LA CONFRATERNIDAD se ajusta a un modelo de PYME el cual se regula por medio del Decreto 3022 de 2013.. Atendiendo a lo expuesto anteriormente las características que definen la clasificación como PYME para la entidad son las siguientes: . Es una entidad privada que no tiene obligación pública de rendición de cuentas y los estados financieros son elaborados con propósito general para usuarios externos.. . A 2013 cuenta con activos totales entre (500 y 30.000 SMLMV 1) ($2.311.115.823 -que corresponden a 3920.46 S.M.LV).. . Es un entidad que tiene en su planta de personal a 2013 (Número de empleados) catalogados entre 11 y 200 empleados definidos en la norma,. . No es una entidad emisora de valores ni una entidad de interés público.. Según la normatividad vigente en Colombia las PYMES se clasifican de la siguiente manera.. 31.

(44) Grafico 2. Clasificación de las Pymes En Colombia Número de Empleados. Total de Activos. 10. Inferiores a 501 salarios mínimos mensuales legales vigentes.. Pequeña. Entre 11 y 50. Mayores a 501 y menores a 5.001 salarios mínimos mensuales legales vigentes.. Mediana. Entre 50 y 200. Entre 5.001 y 30.000 salarios mínimos mensuales legales vigentes. Microempresa. Fuente: NIIF para PYMES (Decreto 3022 de 2013). La NIIF para PYMES trabaja sobre un grupo determinado de usuarios, el cual se presenta en el párrafo 1.21 12“Las pequeñas y medianas entidades son entidades que: (a) no tienen obligación pública de rendir cuentas, y (b) publican estados financieros con propósito de información general para usuarios externos. Son ejemplos de usuarios externos los propietarios que no están implicados en la gestión del negocio, los acreedores actuales o potenciales y las agencias de calificación crediticia”. En este selecto grupo la CONFRATERNIDAD LTDA tiene lugar por su esencia de negocio.. Sección 2. Conceptos y Principios Generales Alcance Esta sección aplica a la investigación teniendo como base los estados financieros a corte 2013 de propósito general en el cual refleja los principios y conceptos generalmente aceptados de contabilidad. Así mismo es base conceptual de los principios básicos subyacentes a los estados financieros de las PYMES bajo norma internacional.. 12. Salario Mínimo Legal Vigente (Año 2013) $589,500. Según Decreto 2738 de diciembre 28 de 2012 Ministerio del Trabajo y decretos del Gobierno nacional. 32.

(45) La presentación de la información financiera está conforme al Decreto Reglamentario 2649 de 1993 (Norma local P.C.G.A) 13evidenciando la aplicación de los objetivos y cualidades de la información contable en pro de la revelación de la situación financiera del ente económico en razón de transparencia, uniformidad y comparabilidad.. Dicha sección es base de consulta y de validación de la aplicabilidad de dichos principios a la información financiera presentada localmente por la entidad LA CONFRATERNIDAD LTDA objeto de estudio.. Según NIIF para PYMES: Sección 2.2 “ El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información” lo que nos permite dirimir que bajo norma local compartimos el mismo fin de proporción de información útil para la toma de decisiones apoyados en las diversas características cualitativas de la información en las que la relevancia y representación fiel tienen un alto nivel de impacto en la elaboración y presentación de estados financieros.. Características cualitativas de la información contable Relevancia Representación Fiel Esencia sobre forma Integridad Oportunidad. Comprensibilidad Materialidad / Importancia relativa Prudencia Comparabilidad Equilibrio Costo-Beneficio. Fuente: Sección 2 Conceptos y Principios Generales de la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades (NIIF para las PYMES) publicado por el Consejo de Normas Internacionales de Contabilidad el 9 de julio de 2009.. COMPRENSIBILIDAD La información contenida en los estados financieros debe revelarse de modo que sea comprensible para todos los usuarios de la información. Para ello la clasificación y presentación de la información de forma clara y concisa le otorga mayor comprensibilidad a las cifras.. 13. Principios de Contabilidad Generalmente Aceptados, Decreto 2649de 1993.. 33.

(46) RELEVANCIA La información contenida en los estados financieros debe ser relevante para las necesidades de toma de decisiones, aun cuando la información permita ejercer influencia sobre la economía y los sucesos propios del ente económico. La relevancia da UTILIDAD a la información financiera en torno a la facultad de desatar la capacidad de decisión.. MATERIALIDAD O IMPORTANCIA RELATIVA La información tiene efecto MATERIAL por tanto es relevante, su correcta o errada utilización permite determinar efectos financieros. La materialidad (importancia relativa) depende de la cuantía del importe del error u omisión en las circunstancias presentadas en el estado financiero.. FIABILIDAD/ REPRESENTACION FIEL La información financiera14 es fiable y representa fielmente la realidad económica del ente económico cuando está libre de error significativo y de sesgo revelando razonablemente la información que pretende mostrar.. COMPARABILIDAD Los estados financieros deben permitir su comparabilidad a lo largo del tiempo en condiciones similares y/o uniformes para efectos de valuación de la situación financiera, rendimiento y flujos de efectivo.. ESENCIA SOBRE FORMA Las transacciones y demás sucesos deben reconocerse contablemente y presentarse en los estados financieros acorde a su esencia y no solamente en consideración a su forma legal. Esto mejora la fiabilidad de los estados en cuanto a las cifras presentadas y la realidad económica.. 14 Decreto 2649 de 1993. Por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. ( Titulo Primero-Marco Conceptual de contabilidad)-Cap. Art.1. º.. 34.

(47) PRUDENCIA La prudencia es la facultad de incluir un cierto grado de precaución al momento de realizar juicios y/o estimaciones que se encuentren bajo condiciones de incertidumbre conforme a la realidad (No permite la prudencia origen al sesgo), por tanto no permite infravalorar o supervalorar los importes presentes en un estado financiero.. INTEGRIDAD La información financiera con este principio debe ser completa en términos de importancia relativa evitando las omisiones que den lugar a errores permitiendo que la información no se confiable y relevante en la toma de decisiones.. OPORTUNIDAD Para ser relevante, la información financiera aportara influencia en las decisiones económicas de los usuarios dentro del periodo de tiempo pertinente para la decisión.. EQUILIBRIO COSTO-BENEFICIO Los beneficios derivados de la información financiera deberán exceder a los costos inmersos en su obtención y suministro, para así generar un balance sustancial enfocado en el buen juicio y/o criterio. 35.

Figure

+7

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

El fenómeno del cuidado, emerge como necesidad la simbiosis entre el proceso de enfermería y su transcendencia en la investigación científica a través de la enfermería basada

En este sentido, puede defenderse que, si la Administración está habilitada normativamente para actuar en una determinada materia mediante actuaciones formales, ejerciendo

En la parte central de la línea, entre los planes de gobierno o dirección política, en el extremo izquierdo, y los planes reguladores del uso del suelo (urbanísticos y