Apoyo a la Controlaría Municipal de Ibagué en la auditoría regular a la Administración Central de Ibagué vigencia 2018

53

0

0

Texto completo

(2) Apoyo a la Controlaría Municipal de Ibagué en la auditoría regular a la Administración Central de Ibagué vigencia 2018. Práctica profesional como trabajo de grado para optar el título de contador publico. Kelly Daniela Corrales Muñeton ID: 468955. Asesores Liliana Patricia Camargo Conde Coordinador de Consultorio Contable. Nubia Varón Triana Asesora Metodológico. Gerson Luis Villalba Ramírez Asesor Técnico. Universidad Cooperativa de Colombia Sede Ibagué/Espina Facultad de Contaduría Pública Modalidad de grado: Práctica Social, Empresarial y Solidaria Ibagué- Tolima 2019. Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercialSinObraDerivada 4.0 Internacional.

(3) Tabla de contenido Introducción ............................................................................................................... 1 1.Objetivos................................................................................................................... 3 1.1Objetivo general ................................................................................................... 3 1.2Objetivos específicos ........................................................................................ 3 2.Marco teórico ........................................................................................................... 4 3.Diseño metodológico................................................................................................. 9 4Resultados ............................................................................................................... 11 4.1 Presentación de la empresa ............................................................................... 11 4.1.1Reseña histórica .......................................................................................... 12 4.1.2 Misión ...................................................................................................... 12. 4.1.3 Visión ..................................................................................................... 13 4.2 Diagnostico de la empresa ................................................................................ 13 4.3 Cronograma de actividades ............................................................................... 16 4.4 Apoyar en la revisión de los contratos ejecutados y liquidados en la vigencia de 2018 por parte de la administración central. ............................................................... 16 4.5 Apoyar en el análisis de la rendición de cuentas de conciliaciones bancarias, extractos bancarios presentados por parte de la administración municipal. .................. 19 4.6 Apoyar en la visita realizada al archivo de la administración central y la elaboración de su respectivo informe........................................................................... 24 4.7 Apoyar en la elaboración del informe sobre los estados financieros presentados por parte de la administración central. ......................................................................... 34 5. Conclusiones .......................................................................................................... 41 6. Recomendaciones .................................................................................................. 43 Bibliografía y web grafía .......................................................................................... 44. Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercialSinObraDerivada 4.0 Internacional.

(4) Listado de imágenes Imagen 1 Archivo bodega #1...................................................................................... 28 Imagen 2 Archivo bodega #2 ...................................................................................... 29 Imagen 3 Archivo bodega#1....................................................................................... 29 Imagen 4 Archivo bodega #1 ...................................................................................... 32. Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercialSinObraDerivada 4.0 Internacional.

(5) Listado de tablas Tabla1 Cronograma de actividades ............................................................................. 17 Tabla2 Resumen de contratos revisados ..................................................................... 18 Tabla 3 Matriz de calificación de gestión fiscal .......................................................... 19 Tabla 4 Formato de papeles de trabajo........................................................................ 20 Tabla 5 Diferencias de extracto y conciliación............................................................ 22 Tabla 6 Diferencia de libros auxiliar y conciliación .................................................... 22 Tabla 7 Diferencia de extracto .................................................................................... 24 Tabla 8 Diferencia de libros ....................................................................................... 24 Tabla 9 Cuestionario acuerdo 049 AGN ..................................................................... 25 Tabla 10 Cuestionario acuerdo 042 AGN ................................................................... 30 Tabla 11 Cuestionario acuerdo 060 AGN ................................................................... 33. Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercialSinObraDerivada 4.0 Internacional.

(6) Kelly Daniela Corrales Muñeton. Listado de Anexos Anexo 1 Certificación de prácticas .............................................................................. 46.

(7) Kelly Daniela Corrales Muñeton. Introducción El presente informe se deriva de la realización de la práctica empresarial en la Contraloría Municipal de Ibagué- CMI-, en desarrollo de su función constitucional y legal asignada en el artículo 272 el cual es la vigilancia de la gestión fiscal de los departamentos, distritos y municipios donde haya contralorías, corresponde a éstas y se ejerce en forma posterior y selectiva, en especial la consagrada en la ley 42 de 1993, en cumplimiento de su plan general de auditorías vigencia 2018 y de acuerdo con los procedimientos propios del sistema integrado de gestión, fui designada para realizar apoyo en la auditoria regular a la gestión fiscal realizada Administración Central del Municipio de Ibagué vigencia 2018. Se practicó auditoría regular a la gestión fiscal realizada a la Administración Central del Municipio de Ibagué, la cual consistió en verificar si los recursos transferidos para su funcionamiento se utilizaron de una manera eficiente, eficaz y oportuna. Al evaluar la gestión fiscal que realiza la Administración Central del Municipio de Ibagué, se tiene el propósito de establecer el grado de cumplimiento de los principios de dicha gestión: economía, eficiencia y eficacia; la calidad de sus controles, la normatividad que les aplica y la efectividad con que se han utilizado los recursos puestos a su disposición para el cumplimiento de sus objetivos misionales. La Contraloría Municipal de Ibagué es responsable en su auditoria regular de producir un informe preliminar que contenga el concepto sobre la Administración Central del Municipio de Ibagué y que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los estados contables.. 1.

(8) Kelly Daniela Corrales Muñeton. La importancia de realizar una evaluación a la gestión, es que se centra en medir las actuaciones de los gestores públicos a la hora de tomar decisiones, reorientar esfuerzos y aplicar los recursos de manera más efectiva mejorando en este caso específico las deficiencias en los procesos de contratación, rendición de cuentas frente a la información revelada en: conciliaciones bancarias, libros auxiliares y extractos bancarios, así como en las exigencias para conservación del archivo y la aplicación del nuevo marco normativo en los estados financieros. De igual forma la experiencia de la práctica social empresarial dejo como aporte en el equipo de auditoría el desarrollo de estrategias para el desarrollo de las actividades un análisis exhaustivo de la información rendida para así dejar los hallazgos para el mejoramiento de la entidad auditada en este caso la Administración Central del Municipio de Ibagué.. 2.

(9) Kelly Daniela Corrales Muñeton. 1.. Objetivos. 1.1 Objetivo general Apoyar a la oficina de dirección de control fiscal integral de la Contraloría Municipal de Ibagué en la auditoria regular para la vigencia 2018 en los procesos de contratación, rendición de cuentas y presentación del informe preliminar y final de la Alcaldía Municipal de Ibagué. 1.2 Objetivos específicos Apoyar en la revisión de los contratos ejecutados y liquidados en la vigencia de 2018 por parte de la Administración Central. Apoyar en el análisis de la rendición de cuentas de conciliaciones bancarias,. extractos. bancarios. presentados. por. parte. de. la. Administración Municipal. Apoyar en la visita realizada al archivo de la Administración Central y la elaboración de su respectivo informe. Apoyar en la elaboración del informe sobre los estados financieros presentados por parte de la Administración Central.. 3.

(10) Kelly Daniela Corrales Muñeton. 2. Marco teórico. Al interior del proceso de control y de auditoría a los entes públicos, es especial la laboral de la contraloría general de la nación se consagra en la Constitución Política de 1991 en el artículo 267 inciso 1, el cual establece el control fiscal como aquella función pública que debe ejercer la Contraloría General de la Nación, en primera parte de otorga la facultad de vigilar la gestión fiscal de la administración y de los particulares o entidades que manejan fondos o bienes de la nación. La Contraloría General de la República –CGR– emprendió la estrategia de adecuar los sistemas de vigilancia y control fiscal a las Normas Internacionales de Auditoría para Entidades Fiscalizadores Superiores –EFS–, denominadas ISSAI (por sus siglas en inglés), las cuales recomiendan el uso especializado de los sistemas de control. La Contraloría debe realizar según las normas internacionales auditorias independientes, es decir financiera, de cumplimiento y de desempeño, y en casos que sea pertinente combinarlas. Este nuevo esquema se permite como facultad a la contraloría realizar un control y vigilancia fiscal con mayor efectividad, mayor especialización sectorial, ampliación de cobertura del control fiscal y contribuirá a una trasparente administración de los recursos públicos y cumplimiento de los fines del estado. La importancia del CHIP conocido como el Consolidador de Hacienda e Información Pública (CHIP) es un sistema que permite definir, capturar, consolidar y difundir información cuantitativa y cualitativa, producida por entidades públicas y otros actores, con destino al gobierno central, organismos de control y ciudadanía en general, para apoyar la toma de decisiones en materia de política macroeconómica y fiscal, así como la definición, ejecución y administración de planes de gobierno.. 4.

(11) Kelly Daniela Corrales Muñeton. Según la ley 42 de 1993, para ejercer la auditoria se deben aplicar unos sistemas de control como el financiero, de legalidad, de gestión, de resultados, la revisión de cuentas y la evaluación del control interno. La ley faculta a la contraloría para el desarrollo de la auditoria como un medio a través del cual se aplican los sistemas de control en el ejercicio fiscal, con el fin de comprobar que funcionan de conformidad con las normas, principios y procedimientos establecidos. Ley 43 de 1993, por medio de la cual se establecen las normas relativas a la adquisición, renuncia, pérdida y recuperación de la nacionalidad colombiana; se desarrolla el numeral séptimo del artículo 40 de la Constitución Política. Ley 25 de 1923, es la ley orgánica del Banco de la República que autoriza al gobierno para promover y realizar la fundación de un banco de emisión, giro, depósito y descuento. Ley 60 de 1993, en la cual se dictan normas orgánicas sobre la distribución de competencias de conformidad con lo dictado en la Constitución, en relación a las competencias de las entidades territoriales y la nación. Para los efectos de los artículos 356 y357 de la Constitución Política, los servicios y las competencias en materia social, a cargo de las entidades territoriales y la nación. Además, la anterior ley faculto a la Contraloría General de la República para establecer los métodos y procedimientos con los cuales se evaluará la calidad, el nivel de confianza y la eficiencia del sistema de control interno de las entidades públicas, todo lo anterior como parte de su ejercicio de su función fiscalizadora. Pero es importante resaltar que, en consecuencia, a ello, el control fiscal al realizarse de forma posterior no tiene participación en las actuaciones administrativas, lo que conlleva a que cada entidad automáticamente, tiene la facultad. 5.

(12) Kelly Daniela Corrales Muñeton. de diseñar y aplicar sus métodos y procedimientos de control interno de acuerdo con la ley 87 de 1993. El artículo 274 de la Constitución Política estipula que "la vigilancia de la gestión fiscal de la Contraloría General de la República, se ejercerá por un auditor elegido para períodos de dos años por el consejo de estado, de terna enviada por la corte suprema de justicia. La ley determinará la manera de ejercer dicha vigilancia a nivel departamental, distrital y municipal". En efecto, el decreto ley 272 de 2000 se encargó de reglamentar el funcionamiento y competencias de la auditoría general de la república en ejercicio de la vigilancia de la gestión fiscal de las contralorías en el país. En relación al decreto 2145 de 1999, por el cual se distan las normas sobre el sistema nacional de control interno de las entidades y organismos de la administración pública del orden nacional y territorial. Establece la responsabilidad de la contraloría general de la república como el ente que le corresponde reglamentar los métodos y procedimientos para llevar a cabo la evaluación de los sistemas de control interno de las entidades sujetas a su vigilancia. Incluso este decreto establece que la Contraloría General de la República y las contralorías departamentales y municipales, serán evaluadores, los cuales tienen las atribuciones constitucionales y legales que corresponde conceptuar sobre la calidad y la eficiencia del control fiscal interno de las entidades y organismos públicos en la respectiva jurisdicción. Acuerdo municipal no. 11 de 3 de marzo de 1942 por el cual se crea la Contraloría Municipal de Ibagué como un órgano de control del estado del nivel territorial, esta entidad es de carácter técnico con autonomía administrativa y presupuestal para administrar asuntos en los términos y en las condiciones. 6.

(13) Kelly Daniela Corrales Muñeton. establecidas en la constitución y en las leyes. Memorando 001 del 11 de enero de 2019, para efectos de atender las inquietudes planteadas por parte de los delegados de las entidades autorizadas para recaudar, en reunión efectuada el pasado 11 de abril de 2019 Ley 80 de 1993 por la cual se establece el Estatuto General de Contratación de la Administración pública, y la ley 25 establecida en 1923 la cual autoriza al gobierno para promover y realizar la fundación de un banco de emisión, giro, depósito y descuento. A través de la ley 1150 de 2007, se pretende la reducción de costos del proceso contractual y con ello el procedimiento de selección elaborado sobre la base de los principios que rigen la contratación pública en búsqueda del cumplimiento de los fines estatales. La ley 594 de 2000, por la cual se establecen los procedimientos de planeación, procedimiento de gestión y tramites, procedimiento de disposición de documentos y entre otras y que tiene como objeto establecer las reglas y principios generales que regulan la función archivística del estado. Acuerdo 49 del Archivo General de la Nación –AGN- en su artículo1 establece que los edificios y locales destinados como sedes de archivos deberán cumplir con las condiciones de edificación, almacenamiento, medio ambiental, de seguridad y mantenimiento que garanticen la adecuada. conservación de. los archivos. documentales. Acuerdo 042 del AGN. Por el cual se establecen los criterios para la organización de los archivos de gestión en las entidades públicas y las privadas que cumplen funciones públicas, se regula el inventario único documental. 7.

(14) Kelly Daniela Corrales Muñeton. Acuerdo 060 del AGN, se establecen pautas para la administración de las comunicaciones oficiales en las entidades públicas y las privadas que cumplen funciones públicas. Según el Acuerdo del AGN se tiene como objetivo establecer los criterios que deben seguirse para la organización de los archivos de gestión, en las entidades del estado en sus diferentes niveles de la organización administrativa, territorial y por servicios y las entidades privadas que cumplen funciones públicas. Resolución 533 de 2015, por la cual incorpora, como parte integrante del régimen de contabilidad pública, el marco normativo para entidades de gobierno, el cual está conformado por: el marco conceptual para la preparación y presentación de información financiera; las normas para el reconocimiento, medición, revelación y presentación de los hechos económicos; los procedimientos contables; las guías de aplicación; el catálogo general de cuentas; y la doctrina contable pública. Resolución 620 de 2015, por el cual se incorpora El Catálogo General de Cuentas (CGC) de las entidades de gobierno será empleado para efectos de registro y reporte de información financiera a la Contaduría General de la Nación. Este marco normativo es aplicable a las entidades de gobierno que se encuentran bajo el ámbito del régimen de contabilidad pública. De igual manera, la CGN expidió el instructivo 002 de 2015, con el fin de orientar a los regulados para la determinación de los saldos iníciales y para la elaboración y presentación de los primeros estados financieros bajo el nuevo Marco Normativo.. 8.

(15) Kelly Daniela Corrales Muñeton. 3. Diseño metodológico. La Contraloría Municipal de Ibagué es un órgano de control del estado, del nivel territorial, creada mediante acuerdo municipal No.11 del 3 de marzo de 1942, de carácter técnico con autonomía administrativa y presupuestal para administrar asuntos en los términos y en las condiciones establecidas en la constitución y las leyes. El Sistema Integrado de Gestión se constituye en la herramienta principal de la entidad para implementar el modelo de gestión que oriente el desarrollo de las actividades que lleva a cabo cada funcionario de la entidad, con el propósito de contribuir al cumplimiento de las funciones asignadas y al logro de los objetivos institucionales que se demanden para contribuir al mejoramiento de los procesos, de tal forma que la información que se produce en la entidad genere una mejora en sus procesos internos. La CMI es responsable en su auditoria producir un informe preliminar que contenga el concepto sobre la Administración Central del Municipio de Ibagué y que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La importancia de realizar una evaluación a la gestión, es que se centra en medir las actuaciones de los gestores públicos a la hora de tomar decisiones, reorientar esfuerzos y aplicar los recursos de manera más efectiva El ciclo de auditoría de desempeño incluye las fases de planeación, de ejecución, de elaboración del informe y de seguimiento. La fase de planeación de la auditoría de desempeño se divide en dos etapas: planeación estratégica y planeación operativa. En la primera se analizan y determinan los asuntos y cuestiones a auditar, mediante un proceso de identificación, selección y priorización de temas, se desarrolla. 9.

(16) Kelly Daniela Corrales Muñeton. un memorando de encargo al coordinador de auditoría el cual es emitido por el jefe de la oficina de Control Fiscal en donde se define el tiempo, las actividades y entidad a la cual se le practicara la auditoria. La segunda inicia con la realización un estudio previo en el que se determina la auditoria del tema para posteriormente definir la estrategia general de la auditoría. en la fase de ejecución se lleva a cabo el trabajo de campo, se realiza un oficio a la entidad que será auditada para solicitar la recopilación y análisis de los datos rendidos, así como la obtención de las evidencias suficientes, confiables y relevantes para respaldar los resultados, los hallazgos y las conclusiones de la auditoría, a lo largo de este proceso debe considerarse el valor agregado de la auditoría y sus beneficios, a través de la identificación de las oportunidades de mejora brindadas al auditado. En cada área a auditar se realiza un procedimiento en este caso fue en contratación, financiero por medio de la rendición de cuentas y se desarrolla la calificación para realizar los respectivos hallazgos administrativos, fiscales y penales. La fase de informe es un proceso continuo de formulación, prueba y revisión de ideas sobre el tema auditado. El informe es el producto principal de la auditoría. Es el instrumento formal y técnico mediante el cual se comunican los objetivos de la auditoría, el análisis de la evidencia, la metodología utilizada, los resultados y los hallazgos y conclusiones de la auditoría. Posterior a la liberación del informe, y una vez transcurrido el tiempo suficiente para que, de acuerdo con la naturaleza y complejidad de los resultados de la auditoría, la(s) entidad(es) auditada(s) implemente(n) las medidas adecuadas, se realiza el seguimiento para determinar si las deficiencias fueron corregidas, se presenta un informe preliminar para ser controvertido y luego realizar los traslados de hallazgos a las diferentes entidades para presentar el informe final.. 10.

(17) Kelly Daniela Corrales Muñeton. 4. Resultados. 4.1Presentación de la empresa 4.1.1Reseña Histórica En épocas de la colonia se crea el tribunal de la real audiencia de santo domingo, órgano, que, entre otras funciones, se encargaba de vigilar a los altos funcionarios de la corona y fiscalizar a los virreyes. En el año 1604 se crear los tribunales de cuentas, que hicieron las veces de las contralorías territoriales en los virreinatos, capitanías y presidencias. Cerca de 1821, cuando se constituye la república de Colombia, el general Santander se encarga de impulsar la ley principal contra los empleados de hacienda, la cual consideraba medidas drásticas, inclusive la pena de muerte, para los funcionarios a quienes se les probara haber efectuado fraude o malversación de los bienes. Posteriormente la constitución del socorro, consagraba que las cuentas del tesoro público se imprimirían cada año, para que la comunidad se enterara en que se gastaban los tributos. El libertador por su parte, encomendó el manejo y control presupuestal al tribunal mayor de cuentas y a la superintendencia general de hacienda, ejerciendo esta última, funciones de contraloría. En 1832 se revive la contaduría general de hacienda, la cual es remplazada en 1847 por una corte de cuentas, entidad que igualmente es remplazada en 1850 por la oficina de cuentas. En 1873 se expide el código fiscal, que instaura nuevamente la corte de cuentas, la cual es conformada por magistrados elegidos por el senado de la república y la cámara de representantes. La ley 60 de 1922 autorizó al gobierno del presidente Pedro Nel Ospina para “contratar en el exterior y hacer venir al país cinco expertos en asuntos de administración pública”, Edwin Walter Kemmer presidió esta misión y en dos meses a partir del 10 de marzo de 1923 se entregaron las recomendaciones que dieron origen a la ley 25 del. 11.

(18) Kelly Daniela Corrales Muñeton. banco de la república; la ley 31 sobre número y nomenclatura de los ministerios, la ley 45 de la superintendencia bancaria, y ley 42 que creó el servicio nacional administrativo de departamento de contraloría como un organismo independiente de los demás departamentos administrativos. Desde hace 50 años, la contraloría municipal de Ibagué viene ejerciendo sus funciones como un órgano de control del estado, del nivel territorial, de carácter técnico con autonomía administrativa y presupuestal para administrar los recursos públicos, asuntos en los términos y en las condiciones establecidas en la constitución y las leyes. La creación de la contraloría obedeció a situaciones coyunturales que obligaban a la formulación de un sistema de control fiscal uniforme, como los 25 millones de dólares recibidos de estados unidos por la venta de panamá y la presencia de grandes empresas estadounidenses en el país. con motivo de lo anterior se expide la ley 42 de 1923 que creaba el departamento de contraloría y mediante acuerdo 11 de marzo 3 de 1942 se crea una oficina de contabilidad y control fiscal que se denominó Contraloría Municipal de Ibagué y se le señalaron sus funciones, encargada de fiscalizar el recaudo e inversión de los fondos, la ejecución de los presupuestos municipales y contabilizar los fondos y bienes del municipio y de conceptuar sobre su legalidad y conveniencia por medio de informes que rinde al Concejo Municipal de Ibagué. Con la Constitución Colombiana de 1991, el control fiscal queda posterior y selectivo, eliminando el previo y perceptivo. La ley 42 de 1993 y sus complementarias 610 de 2000 (responsabilidad fiscal) y 678 de 2001 (responsabilidad patrimonial) establecen los lineamientos del nuevo control fiscal. 4.1. 2Misión Fortalecer un sistema de control fiscal que aporte a una gestión pública eficiente y eficaz, a través de la implementación de estrategias institucionales para la. 12.

(19) Kelly Daniela Corrales Muñeton. vigilancia integral a la ejecución de los recursos públicos para mejorar la calidad de vida de los ibaguereños. 4.1.3 Visión La Contraloría Municipal de Ibagué para el año 2019, será un organismo fortalecido y reconocido por los ciudadanos, por los sujetos vigilados y demás entidades del estado, generando confianza y garantizando efectivamente el control con calidad, en la búsqueda de resultados de impacto y el adecuado uso e inversión de los recursos públicos del municipio de Ibagué. 4.2 Diagnóstico de la empresa La Contraloría Municipal de Ibagué en la realización de la práctica en la auditoria consistió en verificar si se utilizaron de manera eficiente, eficaz y oportuna los recursos. Al evaluar la gestión fiscal que realiza la Administración Central del Municipio de Ibagué, se tuvo el propósito de establecer el grado de cumplimiento de los principios de dicha gestión: economía, eficiencia y eficacia; la calidad de sus controles, la normatividad que les aplica y la efectividad con que se han utilizado los recursos puestos a su disposición para el cumplimiento de sus objetivos misionales. para así medir las actuaciones de los gestores públicos a la hora de tomar decisiones, reorientar esfuerzos y aplicar los recursos de manera más efectiva mejorando en este caso en específico las deficiencias en los procesos de contratación, rendición de cuentas frente a la información revelada en las conciliaciones bancarias, libros auxiliares y extractos bancarios y en las exigencias para conservación del archivo. La auditoría es uno de los elementos del módulo de evaluación y seguimiento del sistema de control interno de la Alcaldía de Ibagué. Para objeto del diagnóstico, se analizarán los aspectos de estructura y composición de la oficina de control interno, los recursos. 13.

(20) Kelly Daniela Corrales Muñeton. asignados y el procedimiento de auditoría interna. Se realizó una respectiva recopilación de la información, un análisis organizacional o administrativo de la forma en que manejan los procesos y procedimientos, para así presentar los hallazgos y el informe para que se realicen las respectivas mejoras en un plan de acción para el año siguiente ser revisadas. La CMI como resultado de la auditoria regular adelantada a la Alcaldía Municipal de Ibagué en desarrollo de los objetivos plasmados en el memorando de asignación n 001 del 11 de enero de 2019 conceptúa que la gestión fiscal es desfavorable. Se presentó en el informe final a la Alcaldía de Ibagué deficiencias sobre aspectos administrativos, financieros y legales que a su vez deberán ser corregidos por su parte para contribuir al mejoramiento de la entidad, la adecuada gestión de los recursos públicos y por consiguiente en la eficiente y efectiva prestación de servicios en beneficio de la ciudadanía. La auditoría incluyo el examen sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la alcaldía, el análisis de las cifras contenidas en los estados contables y en los reportes de la ejecución presupuestal, así como el cumplimiento de las disposiciones legales y la adecuada implementación y funcionamiento del sistema de control interno. la evaluación se practicó sobre la muestras representativas de las operaciones, procesos y actividades, realizadas por la Contraloría Municipal de Ibagué con la aplicación de los sistemas de control fiscal definidos en la ley, de tal forma que el análisis realizado permitió efectuar el pronunciamiento sobre la cuenta rendida en la vigencia 2018,el dictamen sobre la razonabilidad de los estados contables con corte a 31 de diciembre de 2018 y la composición de las operaciones financieras, administrativas y económicas. De acuerdo a las atribuciones constitucionales y legales conferidas en los artículos 276 y 272 de la Constitución Política, la Contraloría Municipal de Ibagué. 14.

(21) Kelly Daniela Corrales Muñeton. efectuó auditoria a los estados contables de la Alcaldía Municipal de Ibagué, examinando el estado de situación financiera, el estado de resultado integral y las revelaciones de dichos estados a corte de 31 de diciembre de 2018 presentados por la entidad. El análisis fue practicado de acuerdo con las normas de auditoría gubernamentales vigentes en Colombia, mediante pruebas selectiva, que proporcionan una base para fundamentar la evaluación. A partir del análisis realizado y de acuerdo con la materialidad seleccionada en nuestra opinión, se puede afirmar que los estados contables consolidados a 31 de diciembre de 2018, no presentan razonablemente la situación financiera de la alcaldía de Ibagué, así lo reflejan todos los aspectos importantes que afectaron los estados financieros, los cuales fueron preparados y presentados conforme a los principios y normas de contabilidad pública prescritas por la contaduría general de la nación, la matriz de calificación de la contraloría municipal de Ibagué y los resultados arrojados en dicha evaluación. 4.3 Cronograma de actividades Se elabora de acuerdo a las actividades asignadas por el coordinador de la auditoria. 15.

(22) Kelly Daniela Corrales Muñeton. Tabla 1: Cronograma de actividades CONTRALORIA MUNICIPAL DE IBAGUE PRACTICA EMPRESARIAL UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE IBAGUE PASANTE DE CONTADURIA PUBLICA CRONOGRAMA POR MES ABRIL. ACTIVIDADES. MAYO. JUNIO. JULIO. AGOSTO. 9 10 11 12 15 16 17 22 23 24 25 26 29 30 1 2 3 6 7 8 9 10 13 14 15 16 17 20 21 22 23 24 27 28 29 30 31 3 4 5 6 7 10 11 12 13 14 17 18 19 20 21 24 25 26 27 28 1 2 3 4 5 7 8 10 11 12 15 16 17 18 19 22 23 24 25 26 29 30 31 1 2 5 6 7 8 9. Apoyo la gestion contractual en la revision de contratos segun su denominacion Realizacion de papeles de trabajo según las observaciones que se tengan de los contratos revisados y el diligenciamiento de la matriz de cafilicacion de la gestion fiscal Apoyo en la revision de la informacion presentada para la Rendición de Cuentas. Revision de conciliaciones bacarias, extractos, y saldos de libros Apoyo en el analisis de los estados financieros pressentados por la alcaldia municipal de ibague. Apoyo para la elaboracion del informe final de la auditoria de la vigencia 2018. Fuente: Adaptada por el autor 4.4Apoyo en la revisión de los contratos ejecutados y liquidados en la vigencia de 2018 por parte de la Administración Central. El trabajo que se llevó a cabo en la CMI para la revisión de los contratos ejecutados y liquidados, se desempeñaron las labores en donde se revisó que los procedimientos fuera con forme lo establecido en la ley 80 de 1993 la cual dotó a las. 16.

(23) Kelly Daniela Corrales Muñeton. entidades de la estructura general y los principios de la contratación estatal. Ahora, con su reforma a través de la ley 1150 de 2007, se pretende la reducción de costos del proceso contractual y con ello el procedimiento de selección elaborado sobre la base de los principios que rigen la contratación pública, en búsqueda del cumplimiento de los fines estatales. De los contratos ejecutados por la Administración Central se tomó una muestra aleatoria de los cuales fueron repartidos en el equipo auditor y me correspondieron para analizar los contratos: Tabla 2. Resumen de los contratos revisados Nro. de contrato Tipo de contrato 1094 Prestación de servicios 1530 Prestación de servicios 1709 Prestación de servicios 1451 Consultoría y otro 2816 Consultoría y otro 1842 Suministros 2801 Suministros 1234 Obra Fuente: Adatada por el autor. Año de ejecución 2018 2018 2018 2018 2018 2018 2018 2017. Después de revisar contrato por contrato se pudo evidenciar que los contratos presentaban deficiencias en el cumplimiento de la publicación de cada uno de los documentos en los términos establecidos por la ley, esto gracias al apoyo de la paginas Secop I y II la cual es un sistema electrónico de contratación pública, allí es donde la administración central del municipio de Ibagué debe de publicar todos los documentos de cada etapa de los contratos las cuales son: ciclo pre contractual, ciclo contractual, ciclo post contractual Después de realizar esta revisión se procede a alimentar la matriz de calificación de gestión fiscal de la administración municipal de la vigencia 2018; en donde califica de acuerdo al cumplimiento de los documento que se requiere según el tipo de contrato es de resaltar que esta matriz se le asigna las siguientes calificaciones:. 17.

(24) Kelly Daniela Corrales Muñeton. 2-0 en donde cero (0) es el puntaje más bajo el cual se asigna cuando no se evidencia la relación de sus respectivos documentos , la calificación de uno (1) cuando los documentos se publicaban de manera extemporánea o estaban incompletos y una puntuación de dos (2) cuando los documentos estaban publicados dentro del tiempo establecido y además estaban en su debido orden; seguidamente se muestra la composición de la matriz que se alimentó en su momento. Tabla 3: Matriz de calificación de gestión fiscal EVALUACIÓN GESTIÓN CONTRACTUAL CRITERIOS DE ASPECTOS LEGALES PARA TODO TIPO DE CONTRATACIÓN CUMPLIMIENTO DE LOS PRINCIPIOS Y PROCEDIMIENTOS DE LA CONTRATACIÓN SELECCIÓN ABREVIADA - MINIMA CUANTIA ) No.. CONTRATISTA. 1842 MAQUINARIA Y TRANSPORTE LTDA AI-SASI-0233-2018 (2801)NICHOLL"S TACTICA S.A.S. NIT. CEDULA. OBJETO. VALOR. (PROCESOS DE. Constancia Evaluación de Acto de publicacion Ofertas y sus Adjudicación Póliza de Apertura Pagina Web Ppto Oficial de Proyecto respectivas (audiencia y RUP seriedad del y SECOP Discriminado de Pliegos observaciones y Acto Propuesta proceso de acto adminis. Administrativo) Condiciones Comité evaluador. No. 900188643 SUMINISTRO DE MATERIAL GRANULAR (BASE, SUB BASE Y RECEBO) PUESTO $1,066,600,000.00 EN SITIO EN DIFERENTES 2 SECTORES 2 DE IBAGUE 2 PARA DESARROLLAR 2 EL PROGRAMA 2 DE INFRAESTRUCTURA PARA2 LA COMPETITIVIDAD 2 Y DESARROLLO SOSTENIBLE 900.215.324-1 ADQUSICION PROTECTOR CORPORAL ANTIMOTÍN SEGÚN NORMA NTMD-0262-A1 146.921.400 PARA POLICIA NACIONAL METROPOLITANA 1 DE IBAGUÉ 2 2 2 2. Fuente: Contraloría Municipal de Ibagué Es importante destacar que el auditor debe evidenciar en papeles de trabajo en donde se plasme todas las falencias que van encontrando a medida que realiza su indagación, en el ente de control está establecido el formato de los papeles de trabajo, estos se realizan con el fin de que sean de ayuda para alimentar el informe que se deben de presentar a lo largo de la auditoria. A continuación, se dará a conocer el formato de los papeles de trabajo que se debe de elaborar.. 18.

(25) Kelly Daniela Corrales Muñeton. Tabla 4. Formato de papeles de trabajo PAPELES DE TRABAJO. IDENTIFICACION:. AUDITORIA REGULAR ALCALDIA MUNICIPAL DE IBAGUE. FECHA DE ELABORACIÓN PT:. 13 FEBRERO DE 2019. NOMBRE DE CONTRALORIA:. MUNICIPAL DE IBAGUE. NOMBRE ENTIDAD A AUDITAR NOMBRE COMPONENTE / O FACTOR EVALUADO REFERENCIA INDICE QUE IDENTIFICA EL COMPONENTE DE AUDITORIA:. ALCALDIA MUNICIPAL DE IBAGUE CONTROL DE GESTION/ FACTOR CONTRACTUAL. AUDITOR RESPONSABLE:. Oficina Técnica de Control Fiscal Integral. AUDITOR QUE ELABORA EL PT:. Kelly Daniela Corrales Muñeton (PASANTE). A/CE-4. MARCAS DE AUDITORIA:. ANÁLISIS CONTRACTUAL CONTRATO No.. :. FECHA DE SUSCRIPCION. :. TIPO. :. OBJETO. :. VALOR CONTRACTUAL. :. ADICION. :. FECHA DE INICIACION. :. FECHA DE FINALIZACION. :. FECHA DE LIQUIDACION. :. NOMBRE DEL CONTRATISTA. :. NOMBRE DEL SUPERVISOR. :. PLAZO. :. ETAPA PRE-CONTRACTUAL. ETAPA CONTRACTUAL ETAPA POS-CONTRACTUAL. CONCLUSIONES. FIRMA DE LOS RESPONSABLES. Fuente: Contraloría Municipal de Ibagué 4.5 Apoyar en el análisis de la rendición de cuentas de conciliaciones bancarias, extractos bancarios presentados por parte de la Administración Municipal. La finalidad de revisar las conciliaciones bancarias, extractos bancarios es examinar si la información que se rinden el Sistema Integral de Auditoria-SIA-, el cual tiene como objetivo de realizar una vigilancia eficiente, a la gestión administrativa y fiscal de las entidades públicas. El SIA es una plataforma cuya finalidad es ofrecer a las entidades de control fiscal y a los sujetos vigilados, una de captura de información contractual y presupuestal para la toma decisiones oportuna y con carácter preventivo, esta. 19.

(26) Kelly Daniela Corrales Muñeton. permite generar reportes de acceso públicos para que toda la ciudadanía pueda conocer la gestión y manejo de recursos públicos. Para ello se han implementado los informes alfanuméricos y geográficos. Se encuentra interconectado a través de un software operativo técnico y de comunicaciones que permite el acceso a través de Internet, a las metodologías sistematizadas y rendir cuenta del uso de los recursos del erario público. EL Sistema Integral de Auditorias busca proveer el uso de las herramientas tecnológicas que faciliten y unifiquen el manejo, análisis y veracidad de la información establecida para la vigilancia de la gestión fiscal y financiera de los entes que, en cada jurisdicción, que se encuentran bajo la competencia de los organismos de control, otorgando facilidad en su administración y uso. (http://siaobserva.auditoria.gov.co/guess/). Dentro del procedimiento a seguir se debe de descargar la información necesaria de la plataforma que se habla anteriormente, y se procede a realizar la revisión en este caso el formato de cuentas bancarias que dentro de la plataforma de identifica como formato F03. Dentro del proceso de revisión de la información rendida por la Administración Central, se verifica que los valores de los libros correspondientes a bancos y los extractos bancarios coincidieran con la información revelada en las conciliaciones bancarias; de lo cual se evidencio que se encontraban diferencias entre los valores que fueron revisados, a continuación, se refleja las diferencias que se encontraron dentro de las cuentas En la siguiente tabla se evidencian las diferencias encontradas entre el saldo de conciliación y el saldo de extracto físico.. 20.

(27) Kelly Daniela Corrales Muñeton. Tabla 5. Diferencias de extracto y conciliación Cuenta. 9458. 385. 356. 492. Banco. Citibank. Saldo de soporte extracto físico. Diferencia. Abril. $722. $0. $722. Mayo. $722. $0. $722. Junio. $722. $0. $722. Julio. $722. $0. $722. Agosto. $722. $0. $722. $722. $0. $722. Octubre. $722. $0. $722. Noviembre. $722. $0. $722. Diciembre. $722. $0. $722. Junio. $0. $1.604.889. -$1.604.889. Enero. $3.973.852.238. $3.973.652.238. $200.000. Febrero. $4.247.083.416. $0. $4.247.083.416. Noviembre. $3.748.646.552. $0. $3.748.646.552. Diciembre. $2.415.783.075. $0. $2.415.783.075. Febrero. $488.732.623. $0. $488.732.623. Banco popular Octubre. $7.848.376.533. $0. Observacion. las presentes diferencias son ocasionadas al no evidenciarse el soporte físico de extracto entre abril y diciembre. Septiembre. Banco popular. Banco popular. Mes. Saldo de extracto en conciliación. $7.848.376.533. No se encuentra el soporte de la conciliación en el mes de enero se evidencia mayor valor en extracto que en soporte de extracto, en el mes de febrero no se evidencian los valores totales del extracto. Se evidencias diferencias en el mes de febrero y de octubre al evidenciarse el soporte físico del extracto incompleto. Fuente: Adaptada por el autor En esta tabla 6 se evidencian las diferencias entre el saldo de conciliación y el saldo de libros. Tabla 6. Diferencia de libros auxiliar y conciliación Cuenta. 6392. 2058. Banco. Banco agrario. Banco agrario. Mes. Abril. Diciembre. Saldo de libros en conciliación. $5.287.165.368. $1.390.451.584. Saldo de soporte libros físicos. $43.426.582. $2.659.238.675. Diferencia. Observacion. $5.243.738.786. El saldo en la conciliación en el mes de abril que se tiene en auxiliar es menor que el de conciliación. -$1.268.787.091. se presenta una diferencia teniendo mayor valor en libros auxiliares físicos que en conciliación. 21.

(28) Kelly Daniela Corrales Muñeton. 2325. Banco agrario. Diciembre. $5.809.269.883. $5.797.486.767. $11.783.116. 2309. Banco agrario. Diciembre. $17.511.931.689. $17.484.431.689. $27.500.000. Abril. $2.258.031.914. $2.262.356.740. -$4.324.826. Julio. $2.212.943.131. $0. $2.212.943.131. 3526. Banco agrario. 150474. Bogota. Junio. $86.802.103. $0. $86.802.103. 5484. Colpatria. Noviembre. $4.937.884.878. $5.287.992.677. -$350.107.799. 2476. Colpatria. Junio. $2.929.858.495. $0. $2.929.858.495. 848. Banco popular. Septiembre. -$2.415.505. $0. -$2.415.505. 385. Banco popular. Junio. $0. $1.604.889. -$1.604.889. 372. Banco occidente. Junio. $112.855. $0. $112.855. Se evidencia mayor valor en saldo de libros de conciliación que en el soporte físico Se evidencia mayor valor en saldo de libros de conciliación que en el soporte físico Se presenta una diferencia en el mes de abril en el saldos de libros en conciliación y el saldo de libros físico y no presentan soporte de libros del mes de julio No se presentaron el soporte de libros en el mes de junio debido a esto se presentan diferencias entre el saldo de libros físico y saldo de libros en conciliación Se evidencia el valor del saldo físico de libros mayor que en saldo del extracto no presentan soporte de libros de junio Se evidencia en saldo de soporte de libros mayor valor que saldo de conciliación No presentan soporte de conciliación no se encuentra soporte libros del mes de junio. Fuente: Adaptada por el autor En la siguiente tabla se presentan las diferencias entre el saldo final del mes de extracto y el saldo inicial del extracto. 22.

(29) Kelly Daniela Corrales Muñeton. Tabla 7. Diferencia de extracto Cuenta. 2309. 9458. Banco. Banco agrario. Banco bbva. Mes. Octubre. Abril. Febrero. 492. Banco popular. Marzo Octubre Noviembre Febrero. 356. Banco popular. Marzo Noviembre. Saldo final del mes extracto físico. Saldo inicial de extracto mes siguiente físico. Diferencia. Observaciones. $21.543.545.660. $21.543.515.659. $30.001. En el saldo final del soporte físico del extracto en septiembre y el saldo inicial en octubre, no se evidencia el porqué de este. $722. $0. $722. no se evidencia el soporte físico de extracto entre abril y diciembre. $1.752.423.449. $0. $1.752.423.449. $0. $488.732.623. -$488.732.623. $6.186.007.054. $0. $6.186.007.054. $0. $7.848.376.533. -$7.848.376.533. $3.973.652.238. $0. $3.973.652.238. $0. $4.247.083.416. -$4.247.083.416. $4.129.751.636. $0. $4.129.751.636. Se evidencia soporte físico incompleto sin salados finales. No se evidencian los soportes físicos de extracto. Fuente: Adaptada por el autor En la presente tabla se presentan las diferencias entre saldo final del mes en libros y el saldo inicial del mes siguiente de libros Tabla 8 Diferencia de libros Cuenta. 6392. 3526. 150474. Banco. Mes. Saldo final del mes libros físico. Saldo inicial de libros mes siguiente físico. Diferencia. Marzo. $5.276.275.920. $32.536.864. $5.243.739.056. Abril. $43.426.582. $5.287.165.638. $5.243.739.056. Junio. $2.208.605.830. $0. $2.208.605.830. Julio. $0. $2.212.964.038. $2.212.964.038. Agosto. $2.149.178.285. $119.371. $2.149.058.914. Mayo. $4.090.841.782. $0. $4.090.841.782. Junio. $0. $86.802.103. -$86.802.103. Banco agrario. Banco agrario. Bogota. Observacione s se evidencian unas diferencias por saldos a mes de abril en libros menores a los del mes anterior No presentan soporte de libros del mes de julio y en el mes de agosto se presenta una diferencia entre saldo de libros físicos puesto que se termina en el mes de agosto con un saldo y en el mes de septiembre se empieza con otro valor Falta soporte de libros de junio. 23.

(30) Kelly Daniela Corrales Muñeton. 2476. 372. Mayo. $2.919.280.071. $0. $2.919.280.071. Junio. $0. $2.929.858.495. $2.929.858.495. Mayo. $112.754. $0. $112.754. Junio. $0. $112.855. -$112.855. Colpatria. Banco occidente. no se encuentra soporte libros del mes de junio. no se encuentra soporte libros del mes de junio. Fuente: Adaptada por el autor 4.6 Apoyar en la visita realizada al archivo de la Administración Central y en la elaboración de su respectivo informe. La finalidad de esta actividad es corroborar que el archivo físico de la Administración Central cumpla con los parámetros establecidos en la normatividad como lo es la Constitución Política en sus artículos 15,20, 23,74 en donde se habla de la preservación a largo plazo y procedimiento de valoración; la ley 594 de 2000 donde se establece los procedimientos de planeación, procedimiento de gestión y tramites, procedimiento de disposición de documentos y entre otras Para la verificación de que la Administración Central estuviera cumpliendo con la normatividad se realizó una visita y se realizó el siguiente informe: En virtud de las visitas realizadas a las distintas bodegas de la Administración Municipal de Ibagué, ubicadas en la calle 60, calle 27 con Cra 7, se da inicio a la respetiva evaluación y revisión de estas a través de un cuestionario el cual dictamina unos parámetros a cumplir de manera objetiva con base a la ley 594 del 2000 la cual tiene como objeto establecer las reglas y principios generales que regulan la función archivística del estado. Tomando en cuenta, para el diligenciamiento del cuestionario ya mencionado anteriormente se responde con base al acuerdo 049 del Archivo General de la Nación AGN- el cual tiene como objetivo señalar las funciones del archivo general de la. 24.

(31) Kelly Daniela Corrales Muñeton. nación y fijar la política, expedir los reglamentos necesarios para organizar la conservación y el uso adecuado del patrimonio documental de la nación. Tabla 9 Cuestionario acuerdo 049 AGN Requerimiento. Indicador. Características del terreno sin riesgo de humedad subterránea o problemas de inundación Deben estar situados lejos de industrias contaminantes o posible peligro por atentados Si se utiliza estantería de 2.20 metros de alto, la resistencia de las placas y piso deberá estar dimensionada para soportar una carga mínima de 1200 Kg/m2, cifra que deberá incrementar si se va a emplear estantería compacta o de mayor tamaño. Los pisos, muros, techos, y puertas deben estar construidos en material ignífugos de alta resistencia mecánica y desgaste mínimo a la abrasión Las pinturas utilizadas deberán igualmente poseer propiedades ignifugas, y tener el tiempo de secado necesario evitando el desprendimiento de sustancias nocivas para la documentación La manipulación, transporte y seguridad de la documentación. Se detecta humedad o se conoce que el terreno está en zona de posible inundación? Detecta contaminación por las industrias adyacentes o está situado en zona de conflicto Se detecta que la placa del depósito está en deterioro o se conoce de problemas de grietas en la placa Se ha realizado un estudio reciente sobre la estructura del edificio. Se conoce que los pisos, muros y puertas son de materiales de alta resistencia mecánica ignífugos y poca abrasión Se conoce que las pinturas usadas son ignifugas? Se detectó daños por causa de las pinturas que se usaron?. Cumple Si No. Observación. X. X. X. X. X. X. X. Se detecta que el depósito cumple con los requisitos básicos para la manipulación, transporte y seguridad de los documentos? x. Sin embargo, no registra el uso adecuado de guantes para la manipulación de estos Se encuentran documentos reposando en el suelo y no en mesas, ni en sus correspondientes estibas como se requiere. Se encuentran debidamente foliados pero no con lapicero como debe ser cumpliendo este parámetro, si no que se encuentran foliados con lápiz.. 25.

(32) Kelly Daniela Corrales Muñeton. Requerimiento. Cumple Si No. Indicador. La adecuación climática a las normas establecidas para la conservación del material documental. Esta climatizado depósito de archivo?. el. El crecimiento documental de acuerdo con los parámetros archivísticos que establezcan los procesos de retención y valoración documental Las áreas destinadas para la custodia de la documentación deberán contar con los elementos de control y aislamiento que garanticen la seguridad de los acervos documentales Las zonas de trabajo archivístico, consulta y prestación de servicios estarán fuera de las de almacenamiento tanto por razones de seguridad como de regulación y mantenimiento de las condiciones ambientales en las áreas de deposito La estantería no ira recostada sobre los muros y se debe dejar un espacio mínimo de 20 cm, entre estos y la estantería El espacio de circulación entre cada módulo de estantes debe tener un mínimo de 70 cm y un corredor central mínimo de 120 cm Temperatura de 15 a 20 grados centígrados con una fluctuación diaria de 4 grados. ¿Se conoce si se está llevando a cabo el proceso de retención y valoración documental?. Humedad relativa entre 45 y 60% con fluctuación diaria del 5% Disponer de equipos para la atención de desastres como extintores de CO2, solfa clan o multipropósito y extractores de agua de acuerdo con el material a conservar.. La humedad relativa no pasa el 60%?. X. ¿El depósito de archivo cuenta con control en el acceso y con un sistema de seguridad básico?. X. Se evidencia que se cumple con el requerimiento sin embargo explícitamente en la bodega número 2 en el segundo piso no se cuenta con una zona de trabajo archivístico apartada del área de depósito del archivo. X. x. ¿Existe un espacio entre los módulos de por lo menos 70 cm?. x. ¿Existe un pasillo central de por lo menos 120 cm?. x. ¿La temperatura no excede los 20 grados centígrados? x. ¿Existen extintores CO2, Solfa clan extractores de agua?. Se observó que no cuentan con los respectivos implementos para la conservación del archivo y medición de la temperatura.. X. ¿Se cuenta con un área específica para la consulta, trabajo archivístico y prestación de servicio?. ¿Se detecta que la estantería está lejos de los muros por lo menos 20 cm?. Observación. No se evidencio un mecanismo o herramienta de para medición para llevar el respectivo control la temperatura.. x. de o x. 26.

(33) Kelly Daniela Corrales Muñeton. Requerimiento. Indicador. Las especificaciones técnicas de los extintores y el número de unidades deberá estar acorde con las dimensiones del depósito y la capacidad de almacenamiento Garantizar la limpieza de instalaciones y estantería con un producto que no incremente la humedad ambiental. ¿Existen suficientes extintores de acuerdo a las dimensiones del depósito?. Las unidades de conservación requieren un programa de limpieza en seco y para el efecto se deben emplear aspiradoras. ¿Se emplean aspiradoras para la limpieza de las unidades de conservación?. Cumple Si No. x. ¿Existe una persona encargada de la limpieza general del depósito?. x. x. Observación En la bodega de la Calle60 se encontraron extintores que no están vigentes En la bodega de la Calle 27 no se encuentra evidencia de extintores. Se evidencio que se cuenta con una persona encargada de la limpieza de las instalaciones pero aún no han implementado el producto de limpieza adecuado. Se cuentan con aspiradoras para la limpieza, pero son usadas esporádicamente en el año, se evidencia polvo en la documentación requiriendo limpieza más frecuente.. Fuente: Contraloría Municipal de Ibagué La manipulación, transporte y seguridad de la documentación: ¿Se detecta que el depósito cumple con los requisitos básicos para la manipulación, transporte y seguridad de los documentos? Se observa que el personal no cumple de manera objetiva con este parámetro debido a que la mayoría del personal, no registra el uso adecuado de guantes para la manipulación de los documentos. En los parámetros de la guía de manipulación de documentos se evidencia que se debe usar bata u overol debidamente apuntado, cofia, guantes de algodón, tapabocas durante los procedimientos que exijan una manipulación continúa de los documentos.. 27.

(34) Kelly Daniela Corrales Muñeton. Imagen1. Archivo bodega #1. Fuente Adaptada por el autor En razón a la guía de la normatividad de gestión documental señalada anteriormente, establece que la documentación o las unidades de almacenamiento (cajas, carpetas, AZ, libros), una vez retiradas de la estantería, deben ser colocadas sobre mesas, estanterías auxiliares, o sobre estibas a 10cm de altura, nunca directamente. Se evidencia que no dan cumplimiento a este parámetro, toda vez que se encuentran documentos en el suelo y no en las mesas, ni en sus correspondientes estibas como se requiere.. 28.

(35) Kelly Daniela Corrales Muñeton. Imagen 2 Archivo bodega#2 Imagen 3 Archivo bodega #1. Fuente Adaptada por e autor Fuente Adaptada por el autor La adecuación climática a las normas establecidas para la conservación del material documental ¿Esta climatizado el depósito de archivo? Se requiere una temperatura de 15 a 20° c con una fluctuación diaria de 4°c.para conseguir estos parámetros se recurre a aparatos que aporten o resten humedad, frío o calor. Los más completos son los climatizadores o acondicionadores de aire. La temperatura se debe medir con termómetros. Se observó que no cuentan con los respectivos implementos para la conservación del archivo y medición de la temperatura.. 29.

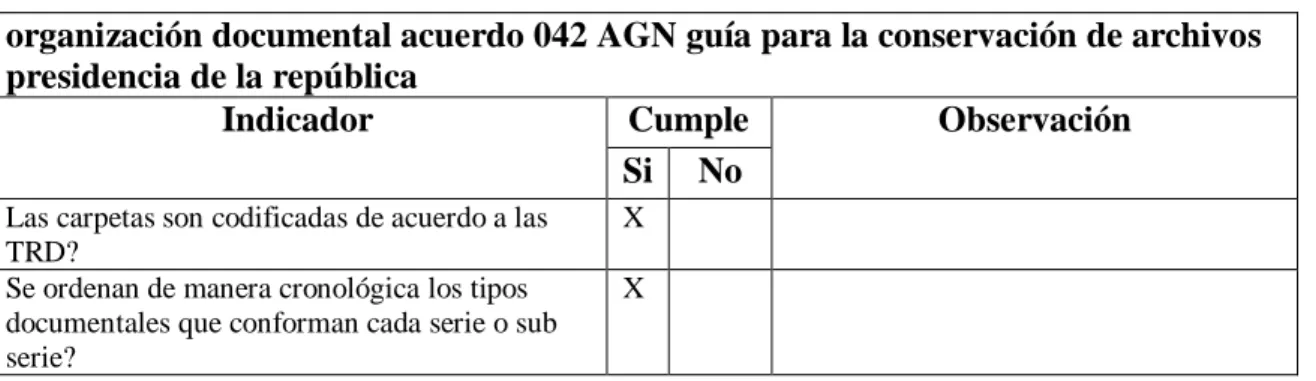

(36) Kelly Daniela Corrales Muñeton. Las especificaciones técnicas de los extintores y el número de unidades deberán estar acorde con las dimensiones del depósito y la capacidad de almacenamiento ¿Existen suficientes extintores de acuerdo a las dimensiones del depósito? Según el acuerdo 49 del AGN artículo 1ºlos edificios y locales destinados como sedes de archivos deberán cumplir con las condiciones de edificación, almacenamiento, medio ambiental, de seguridad y de mantenimiento que garanticen la adecuada conservación de los acervos documentales. Se evidencia que cuentan con los extintores reglamentarios en la bodega no 1 ubicada en la calle 60 pero no están vigentes al estar vencidos, por ende, quedan inservibles al momento de un incidente de carácter menor o mayor envergadura. En la bodega no 3 ubicada en la calle 27 no se encuentra evidencia de extintores. Según el acuerdo 042 del AGN el cual tiene como objetivo establecer los criterios que deben seguirse para la organización de los archivos de gestión, en las entidades del estado en sus diferentes niveles de la organización administrativa, territorial y por servicios y las entidades privadas que cumplen funciones públicas. Se evalúan los siguientes parámetros: Tabla 10 Cuestionario 042 AGN organización documental acuerdo 042 AGN guía para la conservación de archivos presidencia de la república Indicador Cumple Observación Si No Las carpetas son codificadas de acuerdo a las TRD? Se ordenan de manera cronológica los tipos documentales que conforman cada serie o sub serie?. X X. 30.

(37) Kelly Daniela Corrales Muñeton. La entidad tiene actualizado el programa de gestión documental como instrumento de gestión pública y socializado a nivel institucional? La documentación que se encuentra en el archivo de gestión se encuentra conforme al procedimiento de organización de archivos? La entidad cuenta con procedimientos orientados a la aplicación de la normativa archivística, los cuales se están actualizando periódicamente y aplicando en cada una de las dependencias? Existen Tablas de Retención Documental aprobadas? Se aplican las TRD?. X. Cada archivo de gestión cuenta con un inventario documental? La documentación producida en medio físico (papel) se digitaliza o escanea para su utilización en sistemas electrónicos?. X. La apertura de carpetas en los archivos de gestión obedece estrictamente a la aplicación de la TRD, encontrándose plenamente identificadas las series y sub series de las mismas? Los tipos documentales que integran las unidades documentales de las series y sub series están debidamente foliados? ¿Las carpetas y demás unidades de conservación se encuentran debidamente identificadas, marcadas y rotuladas de tal forma que se permita su ubicación? (Dicha información general será: Fondo, Sección, sub sección, serie, sub serie, número de expediente, numero de folios, rango de fechas, numero de carpeta, numero de caja de ser el caso) Las transferencias primarias se efectúan conforme la TRD? Existe establecido un plan metodológico de transferencias? Las cajas indican: Código de dependencia, fondo, sección, legajos, numero de caja, número de expedientes?. X. X. X. X X. X. X. X. X X X. Existe definido un procedimiento para préstamo de documentos entre dependencias?. se observa que en la revisión de la distintas bodegas se evidencio un problema frecuente de demarcación en las cajas X. Existe un inventario documental?. X. Existe una iluminación adecuada al interior del depósito de archivo? Los funcionarios del Grupo de Gestión Documental son los únicos autorizados para el ingreso permanente a las instalaciones del Archivo Central?. X X. Fuente: Contraloría Municipal de Ibagué. 31.

(38) Kelly Daniela Corrales Muñeton. Las cajas indican: ¿Código de dependencia, fondo, sección, legajos, numero de caja, número de expedientes? Las cajas que se utilicen para la transferencia se identificarán así: código de la dependencia cuando se trate de transferencias primarias, fondo, sección, legajos identificados con su número respectivo, libros cuando sea del caso, identificados con el número que le corresponda, número consecutivo de caja, número de expedientes extremos y fechas extremas de los mismos. En la revisión de las distintas bodegas se observan que algunas cajas no tienen demarcación como lo exige el acuerdo 042 del AGN. Imagen 4 Archivo bodega#1. Fuente: Adaptado por el autor Según el acuerdo 060 del AGN por el cual se establecen pautas para la administración de las comunicaciones oficiales en las entidades públicas y las privadas que cumplen funciones públicas, para la adecuada prestación de los servicios ofrecidos por las unidades de correspondencia de las entidades públicas y privadas que cumplen funciones públicas, es necesario establecer pautas que hagan efectivo su. 32.

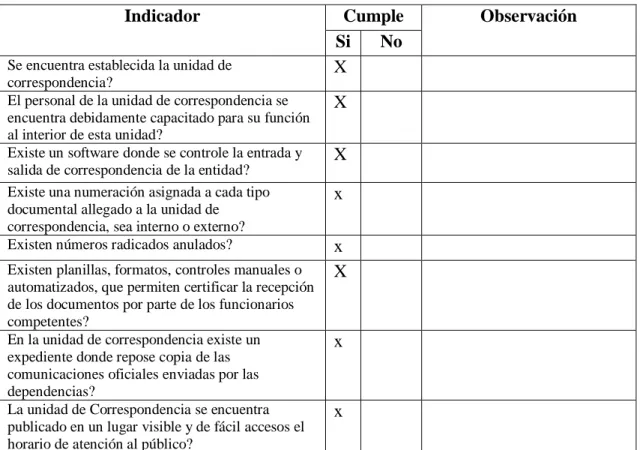

(39) Kelly Daniela Corrales Muñeton. cumplimiento bajo los principios que rigen la administración pública. Se evalúan los siguientes parámetros: Tabla 11 cuestionario 060 AGN Indicador Se encuentra establecida la unidad de correspondencia? El personal de la unidad de correspondencia se encuentra debidamente capacitado para su función al interior de esta unidad? Existe un software donde se controle la entrada y salida de correspondencia de la entidad? Existe una numeración asignada a cada tipo documental allegado a la unidad de correspondencia, sea interno o externo? Existen números radicados anulados? Existen planillas, formatos, controles manuales o automatizados, que permiten certificar la recepción de los documentos por parte de los funcionarios competentes? En la unidad de correspondencia existe un expediente donde repose copia de las comunicaciones oficiales enviadas por las dependencias? La unidad de Correspondencia se encuentra publicado en un lugar visible y de fácil accesos el horario de atención al público?. Cumple Si No X. Observación. X X x x X. x. x. Fuente: Contraloría Municipal de Ibagué Observación N° 1: Debilidades en la gestión documental Analizando la gestión documental adelantada por la administración municipal del Ibagué, se evidenciaron deficiencias como son: Se encontró que la manipulación, transporte y seguridad de la documentación frente al uso de guantes para la manipulación de la documentación y el reposo de la documentación en estibas o mesas, la adecuación climática a las normas establecidas para la conservación del material documental como lo son los mecanismos de conservación y medición de temperatura, las especificaciones técnicas de los extintores y el número de unidades deberán estar acorde con las dimensiones del. 33.

(40) Kelly Daniela Corrales Muñeton. depósito y la capacidad de almacenamiento, la indicación en las cajas con código de dependencia, fondo, sección, legajos, numero de caja, número de expedientes. Incumpliendo lo señalado en la ley 594 del 2000 en el artículo 46 referido a la conservación del archivo y los acuerdos 049, 042,060 del archivo general de la nación. Esta situación se presenta por falta de un seguimiento más exhaustivo por parte de los funcionarios para el cumplimiento eficaz de la gestión documental. Por lo anterior se genera un presunto hallazgo administrativo con incidencia disciplinaria por el incumplimiento en la normatividad del archivo genera que tiene por objeto establecer las reglas y principios generales que regulan la función archivística del Estado. 4.7 Apoyar en la elaboración del informe sobre los estados financieros presentados por parte de la Administración Central. Para la realización de este informe se tuvo en cuenta que los estados financieros como lo son estado de resultado y estado de situación financiera, que la entidad presento a corte 31 de diciembre del 2018 en la plataforma de consolidador de hacienda e información pública-chipEl cual es un sistema que permite definir, capturar, consolidar y difundir información cuantitativa y cualitativa, producida por entidades públicas y otros actores, con destino al gobierno central, organismos de control y ciudadanía en general, para apoyar la toma de decisiones en materia de política macroeconómica y fiscal, así como la definición, ejecución. y. administración. de. planes. de. gobierno.. (http://www.contaduria.gov.co/wps/portal/internetes/home/internet/atencionusuario/preguntas-frecuentes-1/chip1/que-es-chip/). La actividad consistió en confirmar el cumplimento de la aplicación del nuevo marco normativo que para este caso se debe de tener en cuenta la resolución 533 del 2015; siendo así lo estados financieros presentados en convergencia no se pudo. 34.

(41) Kelly Daniela Corrales Muñeton. realizar una comparación con respecto al año anterior puesto que los estados a corte 31 de diciembre del 2018 tiene una nuevo marco, el cual no se puede comparar con años anteriores porque el marco normativo exigen que deben compararse con estados financieros del mismo marco normativo. Además se hizo una revisión de las cuentas más representativas del estado de situación financiera y del estado de resultado la cuales fueron: para el activo el efectivo de uso restringido, cuentas por cobrar de difícil recaudo, terrenos, ingresos no tributarios, bienes de uso público en servicio y reservas financieras actuariales; para el pasivo la adquisición de bienes y servicios nacionales, retención en la fuente e impuestos de timbré, beneficios a los empleados a largo plazo y recursos a favor de terceros; para el patrimonio se revisaron cuentas como: capital fiscal, resultado del ejercicio e impacto por la transición al nuevo marco normativo; para los ingresos se tuvieron en cuenta cuentas como: ingresos tributarios, transferencias por el sistema de participaciones; para los gastos se miraron cuentas como generales, sueldo y salarios, provisión litigios y demandas, deterioro de cuentas por cobrar, gasto público social en cuanto a educación y salud. De lo anterior se pudo contemplar lo siguiente: Se evidencia la implementa del nuevo catálogo general de cuentas para entidades de gobierno según resolución 533 del 2015 tomando como referente las normas internacionales de contabilidad del sector público-NICSP-en donde modernizan la regulación a través de la convergencia en cambios de las cuentas a estándares internacionales de contabilidad para su aplicación en el 2018. Con los siguientes rubros:. 35.

(42) Kelly Daniela Corrales Muñeton. Activo El activo durante la vigencia 2018 presenta al finalizar el periodo un saldo de $1.219.228.684.342,66. Efectivo Caja: Se constituye el fondo de caja menor el 23 de enero de 2016 a marzo por valor $15.624.840, se observó que el manejo fue adecuado y de acuerdo a la resolución de constitución 1030-06-0003 por parte de los administradores del periodo del 2018 presentado las debidas legalizaciones de facturas y consignaciones de las cajas menores. El 13 de enero de 2016 Juan Diego Angrita Ospina deja legalizada la caja menor con facturas del valor de $1.646.047 y una consignación por concepto de 13.978.803. El 17 de abril se constituye nuevamente la caja menor por concepto de 11.718.630 teniendo como responsable a Amparo Betancur Roa, el día 20 de diciembre de 2018 se efectuó la consignación del sobrante de la caja menor, por un valor de $7.839.844 con un numero de recibo 66392 y presento sus debidos anexos en facturación y demás para la legalización esta caja. Depósitos en Instituciones Financieras: Presenta un saldo al finalizar el año fiscal 2018 por valor de 47.066.396.564,66, cabe de resaltar que la Administración Central, maneja cuentas corrientes por valor de $194.557.018 que corresponden a la cuenta 11100512 Banco Popular y cuentas de ahorro por el valor de $46.871.819.547 teniendo como la cuenta más representativa la 11100613 banco occidente con un porcentaje de 52% equivalente a $24.174118.067. 36.

(43) Kelly Daniela Corrales Muñeton. Al efectuarse revisión de una muestra aleatoria de extractos bancarios, conciliaciones y libros auxiliares de bancos se encontraron diferencias entre saldo de extracto y libros auxiliares con respecto al saldo presentado en conciliación por no evidenciarse soportes y no coincidir con los mismos valores. Efectivo de uso restringido: Presenta un saldo al finalizar el año 2018 de $178.945.817.566 con la apertura de 241 cuentas que representan los fondos en efectivo y equivalentes al efectivo que no están disponibles para uso inmediato por parte de la entidad bien sea por restricciones legales o económicas dando cumplimento al nuevo plan de cuentas según la resolución 620 del 2015. Se evidencia por un valor de $178.945.817.566,00 representando en el activo el 14,7 %. Inversiones patrimoniales no controladas: Para la vigencia 2018 presenta un saldo de $1.154.679.102,00, conformado por sociedades de economía mixta como I.B.A.L. instituto ibaguereño de acueducto y alcantarillado y sociedades públicas como IBAGUE LIMPIA S.A. E.S.P. empresa prestadora de servicio público de aseo siendo la más representativa con un valor de 740.176.640. Rentas por cobrar vigencia Actual: Se observa una representación en el activo de 11,5% teniendo como cuentas más representativas el predial unificado con $83.581.595.129 e industria comercio con $45.888.997 Ingresos No Tributarios: En la vigencia del 2018 tuvo una representación de los derechos a favor de la entidad con un 19,5% en el activo con un valor de $ 237.333.738.197 Cuentas por Cobrar de Difícil Recaudo: Para el 2018 represento en el activo un 25,8%, afecta a la entidad con este aumento de este tipo de cuentas de difícil. 37.

Figure

+6

Documento similar

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

En suma, la búsqueda de la máxima expansión de la libertad de enseñanza y la eliminación del monopolio estatal para convertir a la educación en una función de la

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de