UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, C. P. A.

TEMA:

PROCESOS CONTABLES Y GESTIÓN DE INVENTARIOS DE LA

EMPRESA GLOBAL FRIO C.L. DE LA CIUDAD DE SANTO

DOMINGO.

AUTORA: NOBLE VILLAVICENCIO JENNIFER ALEXANDRA

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER, Mgn.

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la Sra. Jennifer Alexandra Noble Villavicencio, estudiante de la Carrera Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema

“PROCESOS CONTABLES Y GESTIÓN DE INVENTARIOS DE LA EMPRESA

GLOBAL FRIO C.L. DE LA CIUDAD DE SANTO DOMINGO”, ha sido prolijamente

revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes Uniandes, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2016

____________________________________

Ing. Mario Javier Cabezas Arellano, Mgn.

DECLARACIÓN DE AUTENTICIDAD

Yo, Jennifer Alexandra Noble Villavicencio, estudiante de la Carrera Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título

de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.

P. A., son absolutamenteoriginales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2016

___________________________________ Sra. Jennifer Alexandra Noble Villavicencio CI. 1724790017

DERECHOS DE AUTOR

Yo, Jennifer Alexandra Noble Villavicencio, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2016

___________________________________ Sra. Jennifer Alexandra Noble Villavicencio CI. 1724790017

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Miguel Ángel Sampedro Armas, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante

Jennifer Alexandra Noble Villavicencio, sobre el tema: “PROCESOS CONTABLES Y

GESTIÓN DE INVENTARIOS DE LA EMPRESA GLOBAL FRIO C.L. DE LA

CIUDAD DE SANTO DOMINGO”, ha sido cuidadosamente revisado el suscrito, por lo

que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero de 2017

_______________________________ Dr. Miguel Ángel Sampedro Armas

DEDICATORIA

El presente trabajo de investigación está dedicado para mis padres, porque creyeron en mí y porque me sacaron adelante, dándome ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes, hoy puedo ver alcanzada mi meta ya que siempre estuvieron impulsándome en los momentos más difíciles de mi carrera y porque el orgullo que sienten por mí fue lo que me hizo ir hasta el final.

AGRADECIMIENTO

Agradezco primeramente a dios que me dio por haberme dado las fuerzas y la sabiduría para cumplir con unas de mis metas anheladas, a mis familiares por ayudarme con mi hija mientras yo realizaba investigaciones y por estar a mi lado en cada momento de mi vida. A mis padres, por su ayuda a impulsarme a terminar mi carrera universitaria.

RESUMEN

Los procesos contables constituye una herramienta útil que conjuga pasos, políticas y funciones con el objetivo de garantizar que las actividades se realicen en conformidad con los objetivos establecidos y regidos por las normativas contables vigentes, por ello la necesidad de implementarlos a la empresa ya que se afianzará la confiabilidad de la información económica y comprobar la eficiencia de las operaciones. Además dentro de la gestión de inventarios el control debe ser inherente en el momento de registro de entrada y salida de existencias.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor incidencia en la modalidad cuantitativa, debido a que extracta la información obtenida de los resultados de las técnicas aplicadas en empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo, a través de encuestas al personal y la cualitativa que ayudó a tomar en cuenta sus puntos de vista, también nuestra observación y la versión del gerente a través de la entrevista realizada con la que se determinó los inconvenientes en la gestión de inventarios, ambas metodologías permitieron identificar este problema y determinar una propuesta para solucionarlo.

ABSTRACT

The accounting process constitutes a useful tool that combines steps, policies and functions with the aim of ensuring the activities that are conducted in accordance with the objectives established and governed by the accounting regulations in force. Therefore the need to deploy them to the company as it will strengthen the reliability of economic information and check the efficiency of the operations. In addition within the inventory management control must be inherent in the time of entry and exit of stock.

The research used the quali-quantitative methodology with a higher incidence in the quantitative modality, due to that extracts the information obtained from the results of the techniques applied to global company FRIO C.L., in Santo Domingo, through surveys to staff and qualitative that helped to take into account their points of view, also our observation and the version of the manager through the interview that determined the inconveniences in the inventory management, both methodologies allowed to identify this issue and determine a proposal to resolve the problem.

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 2

Delimitación del problema. ... 3

Objeto de estudio y Campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivos General. ... 3

Objetivos específicos. ... 3

Idea a Defender. ... 4

Justificación del tema. ... 4

Metodología investigativa a emplear. ... 4

Resumen de la estructura del Proyecto de investigación ... 5

Aporte teórico, significación práctica, novedad científica. ... 6

CAPÍTULO I... 7

1. MARCO TEÓRICO ... 7

1.1. Origen y evolución del objeto de investigación ... 7

1.2.1. Contabilidad... 7

1.2.2. Esquema del Modelo de Procesos contables. ... 14

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación ... 20

1.3. Conclusiones parciales del capítulo……….…20

CAPÍTULO II ... 22

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 22

2.1. Caracterización de la empresa en el contexto institucional……….22

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación….23 2.2.1. Tipos de investigación. ... 23

2.2.2. Métodos. ... 24

2.2.3. Técnicas de investigación. ... 24

2.2.4. Instrumentos de investigación. ... 25

2.2.5. Población ... 26

2.2.6. Interpretación de Resultados... 26

3.2. Procedimiento de la aplicación de los resultados de la investigación……….……32

3.2.1. Justificación. ... 32

3.2.2. Objetivo General ... 32

3.2.3. Información de la empresa... 33

3.2.4. Políticas contables de inventarios. ... 34

3.2.5. Manual de funciones. ... 34

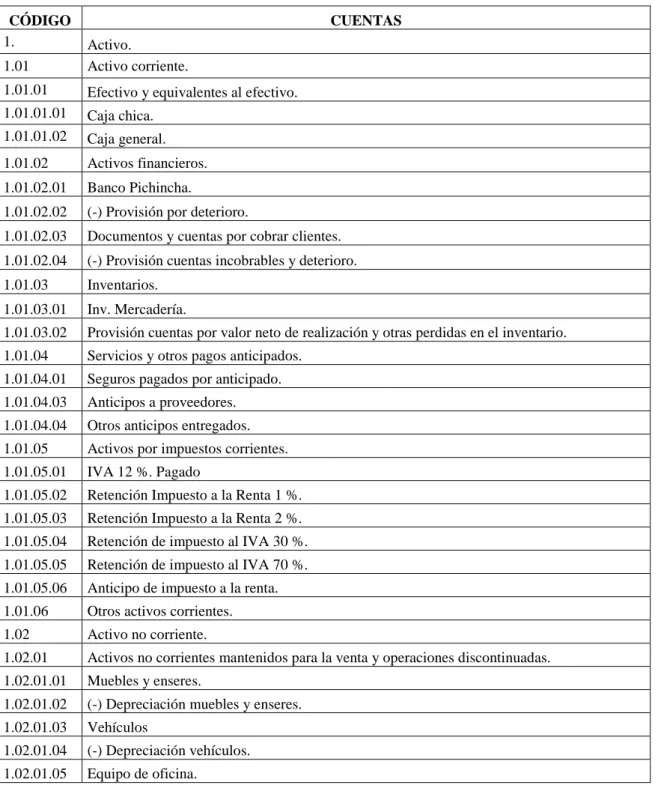

3.2.6. Plan de Cuentas. ... 43

3.2.7. Manual de procesos contables. ... 46

3.2.8. Formatos de documentos fuentes ... 53

3.2.9. Diagrama de flujo de procesos. ... 58

3.2.10. Registro de hechos contables. ... 61

3.2.1.1. Índices Financieros. ... 92

3.2.1.2. Informe a Gerencia. ... 94

3.3. Validación de la propuesta………..96

3.4. Conclusiones parciales del capítulo……….96

3.5. Conclusiones y recomendaciones………....96

3.5.1. Conclusiones. ... 96

3.5.2. Recomendaciones. ... 97

BIBLIOGRAFÍA ÍNDICE DE TABLAS Tabla 1 Población. ... 26

Tabla 2 Encuesta aplicada al personal. ... 28

Tabla 3. Plan de cuentas contables propuesto. ... 43

Tabla 4 Manual de proceso contable. ... 46

ÍNDICE DE FIGURAS Figura. 1 División de la Contabilidad ... 10

Figura. 2 Modelo de Procesos Contables... 14

Figura. 3 Formulario de Calificación de Proveedores. ... 53

Figura. 4 Adquisición – compra. ... 54

Figura. 5 Requisición de necesidades. ... 55

Figura. 6 Tarjeta Kárdex ... 56

Figura. 7 Hoja conteo físico. ... 57

Figura. 8 proceso de compras. ... 58

Figura. 9 Proceso de ventas. ... 59

Figura. 10 Proceso de toma física de inventarios. ... 60

ÍNDICE DE ANEXOS

Anexo 1. Solicitud de aprobación del tema. Anexo 2. Carta de aceptación de la empresa.

Anexo 3. Formato de la entrevista dirigida al gerente de la empresa GLOBAL FRIO C.L. Anexo 4. Formato del cuestionario dirigido a colaboradores de la empresa GLOBAL FRIO C.L.

Anexo 5. Auxiliares de compras. Anexo 6. Auxiliares de ventas. Anexo 7. Kardex.

1 INTRODUCCIÓN

Antecedentes de la investigación.

Actualmente la Contabilidad se ha constituido en la técnica importante para ordenar, analizar y registrar las operaciones que se realizan en las empresas. Por ello juega un papel relevante como instrumento que define y norma el detalle y control financiero de los recursos, así como de los bienes y obligaciones patrimoniales. A través de esta técnica se aplica los movimientos de manera sistematizada, que facilita el cumplimiento de los registros, así como, la fluidez y transparencia en la gestión financiera-económica realizada por los responsables del área contable y la ejecución de las operaciones de control de las empresas.

El administrador necesita conocer, de alguna manera, cómo va la marcha de sus negocios. Si en el caso de los particulares, esto se puede conseguir de forma relativamente fácil, en el caso de una organización esta operación puede ser sumamente compleja. Una empresa puede mover cada día gran cantidad de dinero, y realizar multitud de operaciones que deben ser registradas. Lógicamente, este registro no puede hacerse de cualquier manera, es necesario que se haga de forma clara, ordenada y metódica para que posteriormente, el empresario o cualquier otra persona, pueda consultarlo sin problemas.

Realizada la investigación en el Centro de Documentación e investigación CDIC de Unidades de la ciudad de Santo Domingo, se ha logrado verificar que no existen antecedentes investigativos de Procedimientos Contables y Gestión de inventarios de la empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo. Por tanto el tema presente es original, identificando únicamente que si existen tesis similares al tema como:

Sistema Contable y Gestión Financiera en la empresa COLCHONERIA Y MUEBLERIA VALAREZO de la provincia de Santo Domingo de los Tsáchilas, cantón Santo Domingo. Balarezo Zambrano Paola Alexandra (2014).

2

Por lo descrito se expresa que el presente trabajo investigativo es único y propio de la autora.

Planteamiento del problema.

Una vez realizada la visita a la empresa GLOBAL FRIO C.L., mediante la conversación previa con el propietario, manifestó ciertas dificultades que están afectando el normal desenvolvimiento de las actividades propias del negocio, las cuales se detallen a continuación:

Ineficiente control de existencia de inventarios tanto de entradas y salidas, lo que ocasiona un retraso en la información.

Carencia de personal para el área de inventarios y ventas lo que provoca que otros colaboradores hagan trabajos que no les corresponde.

La empresa no posee un plan de cuentas contable definido, lo que ha ocasionado desorden en el registro de las transacciones.

Actualmente la empresa no cuenta con un manual de procesos contables, lo que ha generado problemas en los registros.

Deficiente control en los pedidos de abastecimiento de mercaderías por parte la persona encargada de la operación, lo que ocasiona desabastecimiento e incumplimiento con clientes.

Formulación del problema.

3

Delimitación del problema.

El presente trabajo de investigación se realizará en la empresa GLOBAL FRIO C.L., la misma que se dedica a la venta al por mayor y menor de equipo de refrigeración, incluso partes, piezas y materiales conexos, su oficina central se encuentra ubicada en la Calle Eugenio Espejo N 115 y Avenida Quevedo, Cooperativa Dos Pinos frente al parque de la Madre, laboran en la empresa el Gerente, un contador externo, una secretaria, un ayudante y cuatro vendedores.

La investigación se desarrollará con información del período 2014.

Objeto de estudio y Campo de acción.

El objeto de estudio son los Procesos contables y el campo de acción es la Gestión de inventarios.

Identificación de la línea de investigación.

La línea de investigación para el presente proyecto es la Gestión de la información contable.

Objetivos General.

Diseñar Procesos Contables para mejorar la Gestión de inventarios en la empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo.

Objetivos específicos.

4

Diagnosticar la situación actual de los inventarios en la empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo.

Proponer el diseño de un proceso contable para mejorar la gestión de inventarios en la empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo.

Idea a Defender.

La estructuración de Procesos contables regidos por políticas adecuadas, Plan de cuentas, funcionales documentos de trabajo y una eficiente aplicación de procedimientos operativos de control de mercadería, permitirá mejorar la gestión de inventarios de la empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo.

Justificación del tema.

El presente trabajo de investigación se justifica técnicamente porque existe información necesaria sobre los procesos contables y además fundamentación teórica con fuentes actualizadas, lo que generará una mejora en la gestión de inventarios de la empresa GLOBAL FRIO C.L., dando seguridad al manejo de las existencias y disminuyendo riesgos en los registros de entrada y salida de la mercadería.

El costo del presente trabajo investigativo es menor en relación con el beneficio que obtendrá la empresa con el diseño y aplicación de la propuesta de este trabajo, ya que contribuirá a solucionar la problemática existente en la gestión de inventarios.

Además, la investigación permitirá obtener el título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, C.P.A en la Universidad Regional Autónoma de los Andes “UNIANDES”.

Metodología investigativa a emplear.

5

análisis de los datos que se recolectarán, mismos que serán posteriormente justificados y caracterizados con la aplicación cualitativa de la investigación.

Para el desarrollo de este proyecto serán útiles los tipos de investigación, tales como; de campo, bibliográfica y descriptiva, así también los métodos: Inductivo-Deductivo y Analítico-Sintético; asimismo las técnicas como: la observación, la entrevista y la encuesta, para aplicarlos con el apoyo de instrumentos como: citas bibliográficas, guía de observación, guía de entrevista y el cuestionario de la encuesta.

Resumen de la estructura del Proyecto de investigación.

El trabajo de investigación se compone de la siguiente manera:

La Introducción, se desarrolla con los antecedentes de la investigación, seguido se plantea, formula y delimita el problema; posteriormente se señala el objeto de estudio y campo de acción; luego se identifica la línea de investigación; el Objetivo general y específico, la idea a defender, justificación del tema, una Breve explicación de la metodología investigativa a emplear, resumen de la estructura del proyecto de investigación, aporte teórico, significación práctica y novedad científica.

Capítulo I, Marco Teórico está representado por la fundamentación Teórica, origen y evolución del objeto de investigación, un análisis y valoración crítica de las distintas posiciones teóricas, así como señalando las conclusiones parciales del capítulo.

Capítulo II, Marco Metodológico se presenta la caracterización de la empresa, descripción del procedimiento metodológico, la propuesta del investigador y las conclusiones parciales del capítulo.

6

Adicionalmente se establecen las conclusiones generales, recomendaciones, bibliografía y los anexos.

Aporte teórico, significación práctica, novedad científica.

El diseño de los procedimientos contables servirá como modelo para que otras investigaciones de similares características se puedan guiar, al mismo tiempo profesionales y estudiantes puedan obtener información relevante para sus temas investigativos, ya que constará de fuentes bibliográficas especializadas y criterios actualizados.

La aplicación de la propuesta del diseño de los procedimientos contables en la empresa, servirá en gran medida para el manejo de los inventarios, con lo que se conseguirá el mejoramiento de la gestión de inventarios, solucionando así el problema planteado.

7

CAPÍTULO I

1. MARCO TEÓRICO

1.1. Origen y evolución del objeto de investigación

La empresa GLOBAL FRIO C.L. de la ciudad de SANTO DOMINGO se encuentra afectada en problemas que se originan en el mal manejo de los inventarios, ocasionado por la carencia de normas, políticas escritas, para el manejo de las existencias, manual de procedimientos, persona especialista responsable que en forma permanentemente realice seguimiento, control y manejo, documentos de control e inexistencia de manuales funcionales para cada cargo involucrado en el entorno de la bodega, lo que provoca un desorden en la gestión de inventarios.

1.2. Análisis de las distintas posiciones teóricas sobre el objetivo de investigación.

1.2.1. Contabilidad.

Pombo (2011) “La contabilidad tiene como finalidad determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar, el resultado del periodo y la situación de la empresa”. (pág.8)

Guzmán (2009) “Son muy numerosas y variables las definiciones que podemos encontrar de contabilidad, sin duda, todas ellas muy válidas. La contabilidad es aquella técnica empresarial que permite llegar a conocer la situación de la empresa en un momento concreto, así como su evolución a lo largo de un determinado período. (pág. 19)

8

1.2.1.1. Principios contables.

Los principios contables denominados principios generales aceptados con la contabilidad clásica se establecen en la Primera Parte de PGC la aplicación de los principios contables que se contienen en esta primera parte debe conducir a que las cuentas anuales formuladas con claridad, expresan la imagen fiel del patrimonio, de la situación financieras y de los resultados de la empresa. (De Juez, 2009, pág.63)

Los principios contables con aquellos acuerdos generales consensuados, cuya finalidad es ayudar, en unos ejes espacio-temporales específicos, a conseguir una información contable uniforme mediante el establecimiento de los pilares básicos en los que deberá descansar la interpretación, medición y registro de transacciones realizadas por el sujeto de la contabilidad. (Tarodo , 2012, pág.51)

1.2.1.2. Objetivos de la contabilidad.

La evolución de la contabilidad financiera en la historia económica empresarial paso de ser inicialmente un sistema de registro de los hechos económicos relativos a operaciones del ciclo de capital invertido, a convertirse en un sistema de rendición y control de la actividad empresarial de los gestores ante los socios o accionistas, para finalmente preferentemente como un sistema de información para la toma de decisiones. (Fernández, 2009, pág.31)

La contabilidad y sus objetivos

Delimitación de la contabilidad de costes respecto de la contabilidad financiera.

Fijación de los objetivos de la contabilidad de costes.

Conocimiento de los conceptos y económicos fundamentales.

9

1.2.1.3. Tipos de contabilidad.

(Fierro Á. , 2011) Manifiesta:

Existen diferentes bases comprensivas de contabilidad. La más importante permite referirse a cinco grandes tipos de contabilidad:

1. Contabilidad Financiera: Es la más conocida de todas y su base comprensiva son los principios de contabilidad generalmente aceptados a partir de los cuales se ha elaborado un modelo contable basado en el costo histórico recuperable y en el concepto de mantenimiento del capital financiero nominal.

2. Contabilidad Fiscal: La base de la contabilidad es la base gravable, definida en términos impositivos a partir del poder coercitivo del Estado para obtener recursos. No necesariamente es una base técnica, aunque se insiste que, por desarrollo del principio de legalidad, debe cumplir condiciones de equidad y justicia. En últimas, corresponde a las decisiones de política económica del Estado.

3. Contabilidad Gerencial: La información para usuarios externos y con marcada responsabilidad social sigue siendo importante. Pero la gerencia necesita otro tipo de información, ahora de carácter interno, con el fin de impulsar y controlar su gestión, proceso que recibe el nombre de contabilidad gerencial.

4. Contabilidad Científica: La contabilidad como tal no es ciencia. Es un conocimiento intuitivo-empírico, practico. Un arte. O si se prefiere usar en términos modernos, una tecnología. En su ejercicio tiene prelación la rutina, la experiencia y el sello personal de quien la ejerce.

10

1.2.1.4. División de la contabilidad.

Numerosos criterios pueden emplearse para dividir la contabilidad, aquí una de las divisiones más clásicas:

Figura. 1 División de la Contabilidad Fuente: Martínez (2010)

Relacionando la contabilidad con otras especialidades se desprende también que se puede dividir de la manera siguiente:

Contabilidad de sociedades: Atiende a la especificidad de determinadas operaciones que solo se producen en las sociedades: constitución, Ampliaciones de capital, Emisión de empréstitos, fusiones de empresas, Liquidaciones de empresas, Consolidación de Balances, etc.

11

Auditoría: Es la ciencia que investigará la correcta aplicación de las normas de valoración. El seguimiento de los principios de contabilidad generalmente aceptados y la adecuación de los procedimientos de gestión que aplica la empresa a su actividad y en función de su sector económico.

Contabilidad Fiscal: El Estado, velando por la salud de la economía, regula la actividad, mercantil para que las operaciones de intercambio de desarrollen dentro de un marco legal que genere estabilidad y confianza a los partícipes de esta actividad clientes, proveedores, accionistas, trabajadores, etc. Pero el Estado se nutre de fondos a través de los impuestos y por ellos va a dar unas normativas específicas para el cumplimiento de su función recaudadoras; va a controlar y vigilar la correcta aplicación de sus normas mediante inspecciones periódicas de las empresas de sus respectivos impuestos. (Pombo , 2011, pág.9)

1.2.1.5. Información contable.

La información contable sea inteligible por colectivos diversos y útil para finalidades diferente, la contabilidad financiera dispone de unas normas y una terminología propias que permiten comprender y analizar la información de cualquier empresa de un país, en general, de otros países. Comprender la información contable y compararla con las de otras empresas similares del mismo y de otros países. La información contable debe expresarse con claridad, de forma que la información suministrada sea comprensible y útil para los usuarios al tomar sus decisiones económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales. (Pérez, 2013, pág. 16)

12

1.2.1.6. Activos.

Brun (2008): Los activos financieros son valores que conciernen a su tenedor o inversor, una serie de derechos económicos o políticos.

Para el emisor de un activo financiero es una fuente de financiación dedo que se verá obligado a realizar las contraprestaciones acordadas en las fechas estipuladas por el mismo título a su tenedor. Por, lo tanto podemos decir que son títulos con una doble vertiente

Son un pasivo para su emisor.

Son un activo para su tenedor.

Las características de un activo financiero son las siguientes:

Liquidez: El concepto de liquidez se vincula a la facilidad para comprar o vender el máximo volumen efectivo posible, en el mínimo tiempo posible y con la mínima perturbación de precios del mercado.

Riesgo: Que dependería de:

La solvencia y de las garantías del propio emisor para hacer frente al cumplimiento de sus obligaciones, como puede ser la amortización del título emitido.

Dentro del riesgo también aparecen posibles pérdidas de valor por variación de las cotizaciones.

Rentabilidad: Que dependería de:

El riesgo que incorpore el título, es decir, a mayor riesgo expectativa de rentabilidad.

13

Granados (2009) “Identificar a los activos como cuentas que representan bienes y derechos, para aprender su uso, forma manejo, teniendo en cuenta las diversas clases de cuentas existentes y los diferentes casos que se representan en las mismas” (pág.12)

1.2.1.6.1. Activos Corrientes

(Mendoza & Ortiz, 2016) “Los activos corrientes son de gran importancia en toda empresa, puesto que es con ellos que la empresa puede operar, comprar mercancías, pagar los gastos, adquirir activos fijos y pagar sus pasivos, entre otros aspectos”.(pág. 178)

(Mendoza & Ortiz, 2016): Se considera activos corrientes a todos aquellos activos que son susceptibles de convertirse en dinero en efectivo en un periodo inferior a un año. Ejemplo de estos activos, además del efectivo en caja y los depósitos en bancos, son las inversiones a corto plazo, la cartera y los inventarios. (pág. 178)

1.2.1.7. Modelos de los procesos contables.

Tamayo (2013): Los modelos de los distintos documentos que integran las cuentas anuales se incluyen en el Plan General de Contabilidad, que distinguen entre modelos normales y modelos abreviados. El Plan General de Contabilidad de pequeñas y medianas empresas también incluye estos modelos, a excepción del estado de flujos de efectivo, e introduce algunas particularidades. Con carácter general, las cuentas anuales se elaborarían con una periodicidad de doce meses. Incluyendo la fecha, deberían ser formuladas por el empresario o los administradores, quienes responderán de su veracidad, en el plazo máximo de tres meses a contar desde el cierre del ejercicio. (pág.61)

14

1.2.1.8. Importancia de los procesos contables.

Solorio (2012) “El producto final del proceso contable son los estados financieros y la importancia de dichos estados radica en que a través de ellos los usuarios externos, ya sean acreedores o accionistas visualizan el desempeño financiero de una organización”. (pág.56)

La importancia que se les viene atribuyendo a los usuarios de la información llega al punto de ser calificados por algunos como el verdadero eje en torno al cual gira el proceso contable y en esto radica el interés social que ha cobrado la información generada por las empresas. (Vega, 2009, pág.134)

1.2.2. Esquema del Modelo de Procesos contables.

Los modelos son representaciones de la realidad que intentan explicar el comportamiento de algunos de sus aspectos.

Figura. 2 Modelo de Procesos Contables Fuente: Alcarria (2009)

15

empresa, es necesario seguir una serie de pasos íntimamente relacionados unos con otros y los cuales deben guardar una secuencia lógica, a esto se define como proceso contable o ciclo contable. (Fierro, 2011, pag.18)

1.2.2.1. Gestión de inventarios.

La importancia de la gestión de inventarios está relacionada con los costes que supone su almacenamiento y con el impacto que genera en los resultados de la empresa. El stock inmovilizado se considera una inversión y deben ser valorados periódicamente a través de los métodos incluidos en las normas de valoración contables, como FIFO, LIFO y precio, medio, entre otros. (Rubio, 2012, pág.126)

La gestión de inventarios, se utiliza para guiar el inventario de productos terminados a través del ciclo de producción, a menudo van ligadas a otras funciones, como expedición, logística, pedidos, facturación. Las principales funciones de gestión de existencias tienen que ver con la recepción, el almacenamiento y la devolución de inventario.

Si bien la gestión de inventarios puede ofrecerse como aplicación independiente, por lo general el software se integra junto con sistemas de gestión integrados de otras funciones de la empresa como producción administración y comercialización. (Domínguez, 2014, pág.138)

1.2.2.2. Objetivos de la gestión de inventarios.

Los objetivos del sistema de control de inventarios están claramente definidos son conocidos y compartidos por las Gerencias y los niveles operativos, al punto de que todas las acciones que se están ejecutando ayudan, de una u otra manera a la consecución de los mismos. Los objetivos del sistema de control de inventarios son confusos, debido a que no están de acuerdo con todas las funciones de la compañía, o bien no se han establecido. (Chaves 2009, pág.199)

16

Cuanto mayor sea el nivel de stock del que se disponga, mayor será el servicio que se puede ofrecer. Pero el inconveniente está en que mantener un nivel de stock elevado, implica tener un gran capital inmovilizado, pero habrá menos capital inmovilizado y por lo tanto la situación financiera de las empresas será mejor.

Si el nivel de stock que se mantiene es bajo, el servicio que se puede ofrecer será pequeño, pero habrá menos capital inmovilizado y por lo tanto la situación financiera de la empresa será mejor. (Parreño 2009, pág.114)

1.2.2.3. Inventarios.

La administración de los inventarios es uno de los temas de la administración de operaciones de que más se ha discutido en años recientes. Una de las razones por las que este tema recibe especial atención, obedece a que el costo de los inventarios en muchas empresas representa un porcentaje alto del capital invertido, por lo que una reducción de los inventarios es una estrategia inmediata para reducir los costos en la empresa. Por otro lado, el desarrollo de proveedores y de cadenas de suministro globales ha incentivado la necesidad de mantener inventarios. (Muñoz 2009 pág.145)

Guerra (2014): Los inventarios juegan un papel muy importante en el funcionamiento eficiente de cualquier organización, hay razones para ello. Una es la cantidad de dinero que el inventario representa, otra es el impacto que los inventarios tienen en la operación diaria de las organizaciones.

Asociado a la gestión de los inventarios existen costos, por lo tanto una buena gestión de los mismos debe contribuir a logar un balance adecuado entre el nivel de servicio al cliente y los costos que esto implica. (pág.1)

1.2.2.4. Importancia de los inventarios.

17

económicos, que a lo largo plazo se pueden manifestar en el cierre de la misma por quiebra. Dependiendo de la actividad económica de la empresa.

Los inventarios se conforman de todas aquellas mercancías que no necesariamente tienen que estar almacenados en una bodega, también incluye las que están en los almacenes, estanterías de las tiendas y todo lo que posee la empresa en términos de materia prima insumos y productos en proceso y terminados. (pág.159)

Casanova (2011) “La dirección adecuada de los inventarios es una de las tareas más importantes de la dirección. Su función ha de ser asegurar un uso eficiente del inventario y una gestión correcta del stock.”

Como se verá a lo largo de este tema, existen métodos cuantitativos para una gestión de stock óptima de los inventarios. Pero, sin realizar ningún cálculo, simplemente con el sentido común, se puede ver que, generalmente, interesará mantener grandes inventarios cuando:

Los costes se pedido son elevados.

Los costes de almacenamiento son bajos.

Existen descuentos por grandes volúmenes de pedido.

Ante un inminente crecimiento de la demanda.

Se esperan fuertes subidas de los precios. (pág.127)

1.2.2.5.

Existencias mínimas.

18

de obligado mantenimiento y disponibilidad de existencias mínimas. (Bordas, 2012, pag.145)

Castell (2011): Las existencias mínimas, en la cantidad, forma y localización geográfica que el gobierno responsable determina reglamentariamente, la obligación y mantenimiento de existencias mínimas, esta obligación se extiende a comercializadores y consumidores que hagan uso del derecho de acceso y no se suministren de comercializadores autorizados.

Constituir, mantener y gestionar las existencias estratégicas.

Controlar las existencias mínimas de seguridad.

Controlar el cumplimiento de las existencias mínimas por parte de las empresas. (Pág.53)

1.2.2.6. Existencias máximas.

Jiménez (2013) “Es el nivel máximo de stock de mercaderías o de materiales para evitar cualquiera de los dos casos enunciados anteriormente, se determina a través del nivel de consumo y tiempo de reposición máximo”. (pág.55)

Las existencias máximas esto puede tornar a la eficiente manufactura, permitiendo, entre cosas, programas la producción aun nivel parejo durante todo el año, evitando así el costo de las fluctuaciones y, tal vez, hasta los costos fijos y de operación de una planta lo suficientemente grande como abastecer las máximas demandas. (Drucker, 2014, pág. 89)

1.2.2.7. Valoración de inventarios.

19

valoración de inventarios, el PGC recomienda la utilización de alguno de los siguientes métodos:

Precio medio ponderado: Con este método, el valor económico del inventario se calcula de acuerdo al valor medio ponderado de los diferentes lotes de artículos que en un momento dado coexisten en el inventario.

Método FIFO (First In, First Out): Este método también denominado primeras entradas, primeras salidas es un método de valoración de inventarios por el cual las entradas y las existencias se valoran por su precio o coste de adquisición, según el orden cronológico de entrada en el almacén. Las salidas, por su parte se valoran al precio de los primeros lotes que entraron, de esta forma, los artículos que quedan después de una salida resultan valorados a los precios más recientes (Montoro, 2014, pag.199).

1.2.2.8. Razón financiera – Rotación de inventarios.

Pertenece a los indicadores relacionados con los estados financieros. Indica la rapidez para efectuar las ventas en una empresa. Se aplica para determinar la eficiencia de las ventas y para presupuestar las compras, con el fin de evitar el almacenamiento de artículos de poca salida o movimiento. Su fórmula es:

Rotación de inventarios = Costo de ventas / Promedio de inventarios.

Promedio de inventarios = (Inventario inicial + Inventario final) / 2; (Gudiño, 2009)

1.2.2.9. Control del nivel de inventarios

20

lo tanto, el control de inventarios involucra la planeación de la producción, y de tener una óptima rotación de los mismos. (pág. 43)

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación

El marco teórico fundamentado con los criterios de especialistas en la temática: Pombo rey y Guzmán Alexander, determinan a la contabilidad como una disciplina económica y como ciencia esencial para la toma de decisiones y el análisis de los diferentes

balances; por lo

que la

aplicación de los procesos contables resulta muy importante como guía de los pasos a seguir y la transmisión de información orientada hacia un buen cometido.Así también se revisó la parte teórica de los procesos contables manifestados por: Alcarria José y Tamayo Eugenio, quienes asumen que los procesos contables sirven como objetivo para la cristalización la información financiera, que es la que ayudará a la gerencia a tomar las decisiones más acertadas, son así mismo los que ayudan a soportar la contabilidad, utilizados en los procesos contables y requieren de la participación de todas las áreas involucradas en el proceso económico.

De lo mencionado por Chaves Eric y Muñoz Rosa, muestran a la gestión de inventarios como un sistema integrado que coordina las operaciones de ingreso y salida de las mercaderías, de acuerdo a la empresa y su organización estructural, que de manera directa aporta con el movimiento de la actividad económica que genera los datos para determinar la orientación sobre la administración de los inventarios y su ciclo.

1.3. Conclusiones parciales del capítulo

21

Los procesos contables representan la secuencia lógica para el procesamiento de movimientos económicos que arrojaran información real de la empresa, para poder proveer de datos financieros para personas internas, entorno comercial y entes reguladores externos.

22

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la empresa en el contexto institucional.

La empresa GLOBAL FRIO, es una organización que se dedica al diseño, Suministro, Instalación y Mantenimiento Preventivo y correctivo de Sistemas Integrales de Aire Acondicionado, Cámaras frías y Congelantes, además ofrecemos soluciones para electrodomésticos del hogar averiados, a través de servicio técnico, venta de repuestos y accesorios de calidad.

Somos distribuidores directos, al por menor y mayor, de repuestos para electrodomésticos de toda marca (Whirlpool, LG, Mabe, General Electric, Samsung, Electrolux y muchas marcas más).

Nuestra empresa se distingue de otras propuestas en el mercado porque honramos la garantía luego de su compra: en servicios de aire acondicionado, cámaras frías, congelantes y línea blanca somos su mejor opción en Ecuador - Santo Domingo de los Tsáchilas.

La base legal en que sustenta sus operaciones se enmarca en los siguientes organismos gubernamentales:

Servicio de Rentas Internas.

Ministerio del Ambiente

Ministerio de Relaciones Laborales.

23

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación

La modalidad de investigación empleada es cuali-cuantitativa con tendencia a lo cuantitativo. Es cualitativa debido a que el desarrollo del trabajo se detallan hechos situaciones problemas evidentes en la empresa, en si se emiten diferentes criterios de información recopilada resultante de los actores en la administración de la empresa. Es modalidad cuantitativa porque se empleó para visualizar datos numéricos provenientes de la tabulación de encuesta y calificación en la matriz de riesgo, cálculos de comprobación en las sumatorias y los resultados que son numéricos.

2.2.1. Tipos de investigación.

2.2.1.1. Investigación bibliográfica.

La presente Investigación se la puede entender como una introducción a cualquiera de las otras investigaciones, constituye una de las primeras etapas de todas ellas, entrega información a las ya existentes como las teorías, resultados, instrumentos y técnicas usadas.

2.2.1.2. Investigación de campo.

La técnica guarda estrecha relación con las investigaciones experimentales, pues en las dos se realizan observaciones y se manejan ciertas variables, en la investigación de campo nos encontramos con un ambiente que constituyen el espacio para realizar el estudio.

2.2.1.3. Investigación descriptiva.

24

2.2.2. Métodos.

2.2.2.1. Analítico – sintético.

El método analítico distingue los elementos de un fenómeno y se procede ordenadamente cada uno de ellos por separado. Porque a través de este método se hizo posible la comprensión de la aplicación de la teoría de las variables, permitió emitir nuestro criterio y dar solución a los problemas encontrados.

2.2.2.2. Inductivo – deductivo.

Este método utiliza el razonamiento para obtener conclusiones que parten de hechos particulares aceptados como válidos, para llegar a conclusiones cuya aplicación sea de carácter general. A través de procesos contables que permita inducir la solución a los problemas dando alternativas y soluciones específicas.

2.2.3. Técnicas de investigación.

2.2.3.1. Observación.

Es una técnica que consiste en observar atentamente el fenómeno, hecho o caso, tomar información y registrarla para su posterior análisis. La observación es un elemento fundamental de todo proceso investigativo; en ella se apoya el investigador para obtener el mayor número de datos.

2.2.3.2. Entrevista.

25

2.2.3.3. Encuesta.

La encuesta es una técnica destinada a obtener datos de varias personas cuyas opiniones impersonales interesan al investigador. Para ello, a diferencia de la entrevista, se utiliza un listado de preguntas escritas que se entregan a los sujetos, a fin de que las contesten igualmente por escrito. Aplicación de un procedimiento estandarizado para recabar información de una muestra amplia de sujetos, y cuyo objetivo fundamental es la obtención de mediciones estandarizadas.

2.2.4. Instrumentos de investigación.

2.2.4.1. Guía de la observación.

Es un instrumento de registro que evalúa desempeños, en ella se establecen categorías con rasgos más amplios que en la lista cotejo. Permitió mirar las actividades desarrolladas de una manera integral. Para ello, fue necesario presenciar el evento o actividad y registrar los detalles observados.

2.2.4.2. Guía de la entrevista.

Una guía de entrevista es un direccionamiento que estructura el curso de la entrevista de manera más o menos ajustada. La guía simplemente puede contener algunos temas que pueden cubrirse o pueden constituir una secuencia detallada de preguntas cuidadosamente formuladas.

2.2.4.3. Cuestionario de encuesta.

26

2.2.5. Población

La realización de esta investigación se lleva a cabo en las instalaciones de la empresa GLOBAL FRIO, ubicada en la ciudad de Santo Domingo de los Tsáchilas y se trabaja con la siguiente información

Tabla 1 Población.

Composición Referencia

Gerente 1

Secretaria 1

Trabajadores 5

TOTAL 7

Fuente: GLOBAL FRIO C.L.

Elaborado por: Noble V Jennifer A.

2.2.6. Interpretación de Resultados.

2.2.6.1. Entrevista al gerente.

1ra. Pregunta. ¿Considera que la organización de la empresa en la actualidad es funcional?

No, la empresa no lleva un control funcional, pero considero que es necesario para el buen desempeño de la organización.

2da. Pregunta. ¿Qué opinión puede dar acerca de la forma que se lleva la contabilidad en la empresa?

Esta empresa lleva una contabilidad externa de la, la cual no influye en ella.

27

La empresa no recibe tantos reclamos ya que tiene su manera de entregar su documentación, pero en parte si lleva un mal control acerca de los clientes.

4ta. Pregunta. ¿Cree usted que la forma de procesar los datos transaccionales son los adecuados?

No, la empresa no lleva un control adecuado de las transacciones.

5ta. Pregunta. ¿Qué procedimiento se sigue para obtener información financiera para los entes reguladores?

No, existe procedimiento alguno en la empresa para los entes reguladores.

6ta. Pregunta. ¿Qué sistema de control se lleva en el área de bodegas?

La empresa no lleva un control de bodega.

7ma. Pregunta. ¿Quién es la persona encargada en la actualidad de llevar registros y control de los inventarios?

No existe persona encargada de esas funciones, recibe el que este a tiempo y cerca del área.

8va. Pregunta. ¿Existe documentación oportuna que dé información sobre las existencias de productos en bodega?

No, existe documentación alguna que nos ayude a saber la información de bodega.

9na. Pregunta. ¿Existen normas establecidas y políticas de manejo de inventarios?

En la empresa no existe políticas ni normas establecidas.

28 Se le descuenta a todo el personal involucrado.

11ra. Pregunta. ¿Qué medidas se deberían tomar para que exista un buen manejo de los inventarios en la empresa?

No, existe medidas para llevar un buen manejo en la empresa.

12da. Pregunta. ¿Estaría dispuesto a impulsar una propuesta de procesos contables para mejorar la gestión de inventarios?

Si estaría de acuerdo, ya que mi empresa mejoraría, y tendría un adecuado control de los inventarios en la empresa.

2.2.6.2. Encuesta aplicada al personal.

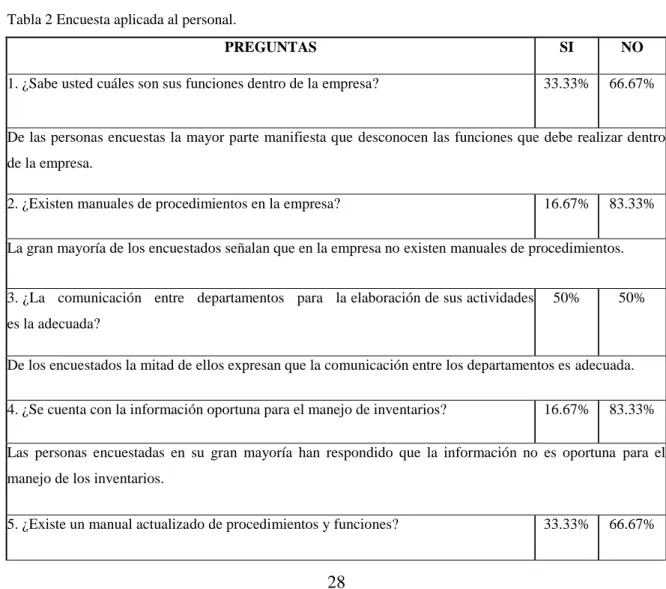

Tabla 2 Encuesta aplicada al personal.

PREGUNTAS SI NO

1. ¿Sabe usted cuáles son sus funciones dentro de la empresa? 33.33% 66.67%

De las personas encuestas la mayor parte manifiesta que desconocen las funciones que debe realizar dentro

de la empresa.

2. ¿Existen manuales de procedimientos en la empresa? 16.67% 83.33%

La gran mayoría de los encuestados señalan que en la empresa no existen manuales de procedimientos.

3. ¿La comunicación entre departamentos para la elaboración de sus actividades

es la adecuada?

50% 50%

De los encuestados la mitad de ellos expresan que la comunicación entre los departamentos es adecuada.

4. ¿Se cuenta con la información oportuna para el manejo de inventarios? 16.67% 83.33%

Las personas encuestadas en su gran mayoría han respondido que la información no es oportuna para el

manejo de los inventarios.

29

La mayoría de personas encuestadas mencionan que no existen manuales de funciones y de procedimientos

actualizados para el desarrollo de sus actividades.

6. ¿Dispone la empresa de un catálogo de cuentas actualizado? 50% 50%

Los encuestados manifiestan que no dispone la empresa de catálogos de cuenta actualizados.

7. ¿Se han realizado tomas físicas de los inventarios con una periodicidad aceptable? 0% 100%

La totalidad de los encuestados han respondido que no se han realizado tomas físicas de los inventarios en la

empresa.

8. ¿Se tiene establecido procedimientos para el control de entradas y salidas de

inventarios?

16.67% 83.33%

De las respuestas obtenidas se ha tomado que la gran mayoría expresa que no tiene la empresa establecido

procedimientos para el control de entradas y salidas de mercaderías.

9. ¿Existe la documentación soporte de las salidas e ingresos a bodega de los

productos?

33.33% 66.67%

La mayor parte de los encuestados manifiestan que no existe la documentación soporte de las salidas e

ingresos a bodega de los productos que se comercializa y utiliza, para el desarrollo de la actividad

económica.

10. ¿La empresa cuenta con alguna persona que tenga la responsabilidad sobre las

existencias?

0% 100%

La totalidad de las personas colaboradoras encuestadas ratifican que no existe una persona que tenga la

responsabilidad sobre las existencias.

11. ¿Estaría de acuerdo que la empresa implemente procesos contables para ayudar a

mejorar la Gestión de Inventarios?

100% 0%

La totalidad de las personas encuestados contestaron que si están de acuerdo con que la empresa implemente

procesos contables para ayudar a mejorar el manejo de inventarios.

Fuente: Encuesta personal de GLOBAL FRIO CL. Elaborado: Noble V. Jennifer A.

2.3. Verificación de la idea a defender

30

Al aplicar la entrevista al gerente se puede notar que tiene conocimientos claros sobre la problemática que mantiene la empresa, se evidencia en las preguntas 2 que trata sobre la contabilidad y la pregunta 6 que se refiere sobre el control de bodega, en específico el manejo de los inventarios y la función de los mismos dentro de la empresa, al revisar las preguntas realizadas tanto en la entrevista como en la encuesta se nota la importancia de la aplicación de soluciones que permitirá obtener una buena toma de decisiones y desarrollo de las actividades comerciales normales.

También de la encuesta realizada al personal que colabora en la empresa se recogió el criterio masivo de los encuestados haciendo referencia a las preguntas 7 que manifiestan sobre la toma física de inventarios, la pregunta 9 que se relaciona con la documentación soporte de las salidas e ingreso de mercaderías y finalmente la pregunta 10 que evidencia que no existe una persona responsable sobre los inventarios, denotando que es imprescindible la aplicación de la propuesta.

2.4. Propuesta de la investigadora

Para lograr la consecución de los procesos contables será necesario la aplicación coordinada de los siguientes componentes:

Captar información de documentos fuente que evidencien los movimientos transaccionales de la empresa.

Analizar los procesos que generan operatividad a las actividades comerciales.

Registrar los hechos contables que hacen referencia al movimiento de los inventarios.

31

2.5. Conclusiones parciales del capítulo

Mediante la caracterización de la empresa se ha determinado el origen de la actividad comercial, así también la normativa vigente y las obligaciones tributarias a las que debe regirse para su normal desarrollo económico y obtención de objetivos de la misma para satisfacer las necesidades internas y externas.

Existe desorden de la información contable en la empresa por la falta de seguridad del departamento, también hay contradicciones con lo que respecta al conocimiento básico de contabilidad, y por lo general no hay una buena comunicación financiera.

32

CAPÍTULO III

3. MARCO PROPOSITIVO

3.1. Título de la propuesta: Diseño de procesos contables para mejorar la gestión de inventarios de la empresa GLOBAL FRIO C.L. de la ciudad de Santo Domingo

3.2. Procedimiento de la aplicación de los resultados de la investigación.

3.2.1. Justificación.

La contabilidad es una disciplina que permite funciones claves para registrar, analizar e identificar y conocer los procesos contables y gestión de inventarios con la finalidad de proveer la veracidad de los valores registrados; de esta manera los administrativos puedan tomar las correctas decisiones para que la empresa cumpla con sus funciones financieras.

De acuerdo a lo realizado en el marco metodológico se justifica técnicamente porque existe información necesaria sobre los procesos contables y además fundamentación teórica con conceptos actualizados, lo que generará una mejora en la gestión de inventarios de la empresa GLOBAL FRIO C.L., dando mayor seguridad al manejo de las existencias y disminuyendo riesgos en los registros de entrada y salida de la mercadería.

3.2.2. Objetivo General

Diseñar un Proceso Contable que permita mejorar la Gestión de inventarios en la empresa GLOBAL FRIO C.L., de la ciudad de Santo Domingo.

3.2.2.1. Objetivos Específicos

33

Elaborar un plan de cuentas con su respectivo manual de procedimiento contable que garantice el manejo de las operaciones contables.

Diseñar formatos de documentos fuentes para los procesos que generan operatividad en las actividades comerciales que desarrolla la empresa.

Elaborar diagramas de procesos guías para el registro de compras, ventas e inventarios.

Registrar los hechos contables que hacen referencia el movimiento de los inventarios.

Elaborar informes que sirvan como base para la toma de decisiones de los directivos de la empresa.

3.2.3. Información de la empresa.

La empresa GLOBAL FRIO C.L., se dedica a la venta al por mayor y menor de equipo de refrigeración, incluso partes, piezas y materiales conexos, su oficina central se encuentra ubicada en la Calle Eugenio Espejo N 115 y Avenida Quevedo, Cooperativa Dos Pinos Frente al parque de la Madre, colaboran en la empresa un gerente, un contador externo, una secretaria, una vendedora y 4 trabajadores.

La oferta de servicios y bienes que ofrecen al mercado se detallan a continuación:

Servicio técnico Actualizado para todas las marcas de equipos.

Diseño de sistemas Eficientes de climatización.

34

3.2.4. Políticas contables de inventarios.

Para contar con bases para llevar a cabo el proceso de registro en la empresa, es necesario definir y aplicar políticas contables uniformes tomando en cuenta las Normas Internacionales de Información Financiera (NIIF) y las Normas Internacionales de Contabilidad (NIC).

El costo de los inventarios se compone de su valor de compra, derechos de importación, transportes y otros impuestos y costos atribuibles a su adquisición.

Los métodos de costeo permitido son PEPS, PPP.

El costo de un producto o servicio debe ser reconocido como un gasto.

Cualquier rebaja ya sea por pérdida o ajustes, debe ser reconocida como pérdida en el periodo en el cual se produce.

Los descuentos comerciales y por pronto pago se constituyen en un menor valor de los inventarios.

Deben ajustarse al valor más bajo entre su costo en libro y valor neto de realización. Este hecho genera un deterioro en inventarios.

El valor neto de realización es el costo en libros, menos los gastos para su terminación y los gastos en la venta.

Revelarse en los estados financieros las políticas relativas a inventarios, los métodos de costo utilizados, los montos y cualquier rebaja significativa producida en el periodo contable.

3.2.5. Manual de funciones.

35

MANUAL DE FUNCIONES

Fecha:

Página: 1/8

INTRODUCCIÓN

Los manuales de funciones están constituidos para la adecuada comunicación, coordinación,

dirección y evaluación administrativa, refiriendo que facilitan al interior de la empresa su

interacción por medio de flujos de información, permitiendo que las personas conozcan

cuales son las funciones que deben desarrollar.

Nivel ejecutivo: Es el responsable del manejo de la organización, su función consistente en hacer cumplir las políticas, normas, reglamentos, leyes y procedimientos que disponga el

nivel directivo. Así como también planificar, dirigir, organizar, orientar y controlar las tareas

administrativas de la empresa.

Nivel Asesor: No tiene autoridad en mando, únicamente aconseja, informa, prepara proyectos en materia jurídica, económica, contable, industrial y demás áreas especializadas que tengan

que ver con la empresa.

Nivel de Jefatura: Parte fundamental de la empresa, quien cumple con direccionar cada área y sus colaboradores; con responsabilidad y eficacia.

Nivel Auxiliar o de apoyo: Apoyo a los otros niveles administrativos, en la prestación de servicios en forma oportuna y eficiente.

Nivel operativo: Constituye el nivel más importante de la empresa y es el responsable directo de la ejecución de las actividades básicas de la empresa, siendo el pilar de la

comercialización.

Elaborado por:

Noble V. Jennifer A.

36

MANUAL DE FUNCIONES

Fecha:

Página: 2/8

CARGO: GERENTE NIVEL: EJECUTIVO

JEFE INMEDIATO: N/A SUBORDINADO(S): SECRETARIA

CONTADOR – JEFE DE VENTAS

Objetivo del Cargo:

Dirigir, coordinar, supervisar y controlar los procesos y actividades que garanticen el

cumplimiento de la misión, de los objetivos y de las responsabilidades que posee la empresa.

Competencias: Responsabilidad.

Liderazgo.

Ética.

Creatividad.

Funciones:

Ejercer la representación legal de la Empresa.

Ser el responsable máximo de las finanzas, administración y contabilidad en la empresa.

Definir cada una de las políticas financieras y contables de la empresa, así como los planes de

inversiones y aspectos tributarios.

Recibir y consolidar los presupuestos de los diferentes departamentos de la empresa y el

presupuesto global.

Buscar fuentes de financiamiento si es necesario y desarrollará los planes para la consecución

de fondos que permitan satisfacer las necesidades de la empresa a corto y a largo plazo.

Supervisar las funciones de contabilidad, compras, ventas, inventarios, financiero, las

auditorías y los sistemas de proceso de datos.

Será el responsable, directamente o a través de su personal, de la veracidad de las cuentas de

la empresa en sus partidas de activo, pasivo y resultados.

Firmar los cheques para pago a proveedores.

Garantizar el cumplimiento de las normas, reglamentos, políticas e instructivos internos y los

establecidos por las entidades de regulación y control estatal.

Elaborar las respectivas políticas de compras y ventas para la empresa.

Velar por el buen fin de los saldos deudores de la empresa y creará las políticas convenientes

para evitar riesgos en este sentido.

Elaborado por:

Noble V. Jennifer A.

37

MANUAL DE FUNCIONES

Fecha:

Página: 3/8

CARGO: SECRETARIA NIVEL: AUXILIAR

JEFE INMEDIATO: GERENTE SUBORDINADO(S): N/A

Objetivo del Cargo:

Asistir a su jefe inmediato de forma incondicional con las tereas previamente establecidas.

Competencias:

Responsable y dedicada.

Receptiva y Servicial.

Excelente presentación personal.

Buen manejo de las relaciones interpersonales.

Funciones:

Elaborar, tramitar, y controlar la documentación generada en la gerencia.

Invitar a sesiones o reuniones previa autorización de gerencia.

Llevar controles administrativos vía expedientes, archivos, catálogos, computador u otros.

Organizar las funciones y actividades de mensajería en la entrega y distribución documentos,

etc.

Atender a proveedores y entregar las órdenes de compra.

Velar por el ornato de las oficinas de los directivos y gerencia.

Elaborado por:

Noble V. Jennifer A.

38

MANUAL DE FUNCIONES

Fecha:

Página: 4/8

CARGO: CONTADOR GENERAL NIVEL: JEFATURA

JEFE INMEDIATO: GERENTE SUBORDINADO(S): ASISTENTE CONTABLE

Objetivo del Cargo:

Ser el encargado de llevar toda la contabilidad de la empresa de emitir informes de pérdidas y

ganancias, de estar al di con las obligaciones con la administración tributaria.

Competencias: Responsable.

Habilidad para resolver problemas.

Creatividad para la toma de decisiones.

Buen manejo de las relaciones interpersonales.

Funciones:

Recibir y clasificar todos los documentos, debidamente enumerados que le sean asignados

(comprobantes de ingreso, cheques nulos, cheques pagados, cuentas por pagar y otros).

Preparar los estados financieros.

Llevar controles administrativos vía expedientes, archivos, catálogos, computador u otros.

Contabilizar las nóminas de pagos del personal de la institución.

Preparar proyecciones, cuadros y análisis sobre los aspectos contables.

Llevar el control de cuentas por pagar.

Llevar la contabilidad y emitir la información al SRI.

Elaborado por:

Noble V. Jennifer A.

39

MANUAL DE FUNCIONES

Fecha:

Página: 5/8

CARGO: ASISTENTE CONTABLE NIVEL: OPERATIVO

JEFE INMEDIATO: CONTADOR SUBORDINADO(S): N/A

Objetivo del Cargo:

Recopilar, clasificar y registrar sistemáticamente, los hechos económicos de acuerdo a los

principios contables, normas legales y tributarias las operaciones contables de la empresa, con el

fin de tener una información financiera razonable y oportuna para facilitar la toma de decisiones

administrativas.

Competencias: Responsable.

Habilidad para analizar.

Creatividad para su operatividad.

Buen manejo de las relaciones interpersonales.

Funciones:

Recolectar, examinar, clasificar, codificar y efectuar el respectivo registro contable de la

documentación.

Revisar y comparar lista de pagos, comprobantes, cheques y otros registros con las cuentas

respectivas.

Archivar la documentación contable como respaldo para uso del control interno y tributario.

Realizar las retenciones de impuestos a los proveedores, auxiliares de bancos para sus

respectivas conciliaciones.

Realizar las conciliaciones bancarias y colaborar con la Gerencia para la presentación de los

informes.

Elaborado por:

Noble V. Jennifer A.

40

MANUAL DE FUNCIONES

Fecha:

Página: 6/8

CARGO: JEFE DE VENTAS NIVEL: JEFATURA

JEFE INMEDIATO: GERENTE SUBORDINADO(S): VENDEDOR

BODEGUERO

Objetivo del Cargo:

Ser el encargado de lograr que su grupo de ventas cumpla con los objetivos trazados, utilizando

estrategias de marketing y objetivos de mercado, monitoreando continuamente para verificar si se

está cumpliendo con lo requerido.

Competencias:

Capacidad de negociación.

Liderazgo.

Principios éticos y morales.

Capacidad de análisis y toma de decisiones atinada.

Buen manejo de las relaciones interpersonales.

Funciones:

Establecer políticas de venta.

Explorar permanentemente la zona asignada para detectar clientes potenciales.

Buscar mejores nichos de mercado.

Programar el trabajo en su área, anticipando os objetivos de cada gestión.

Supervisar si los vendedores están cumpliendo con las metas propuestas.

Verificar que los clientes estén satisfechos por el servicio y producto.

Elaborado por:

Noble V. Jennifer A.

41

MANUAL DE FUNCIONES

Fecha: 15/12/2015

Página: 7/8

CARGO: VENDEDOR NIVEL: OPERATIVO

JEFE INMEDIATO: JEFE DE VENTAS SUBORDINADO(S): N/A

Objetivo del Cargo:

Brindar excelente servicio y cordial atención a los clientes de la empresa, con el objetivo de

lograr la satisfacción y lealtad de los clientes.

Competencias: Poseer iniciativa.

Principios éticos y morales.

Capacidad de trabajo bajo presión.

Buen manejo de las relaciones interpersonales.

Funciones:

Atender al cliente y sus requerimientos de forma personalizada.

Mantener y mejorar la imagen corporativa en las relaciones con los clientes (presentación

física y trato al cliente).

Explicar promociones y ofertas disponibles para la venta.

Informar al cliente sobre la existencia de nuevos productos y formas de pago.

Realizar órdenes de despacho de mercadería para bodega.

Colaborar con la administración de la Empresa gestionando la documentación del cliente,

necesaria para concretar el vínculo comercial.

Elaborado por:

Noble V. Jennifer A.

42

MANUAL DE FUNCIONES

Fecha:

Página: 8/8

CARGO: BODEGUERO NIVEL: OPERATIVO

JEFE INMEDIATO: JEFE DE VENTAS SUBORDINADO(S): N/A

Objetivo del Cargo:

Mantener las existencias en forma ordenada, con el cuidado de no dañarlas, conservando su

confección y calidad.

Competencias: Organizado.

Principios éticos y morales.

Planificar sistemas de registros.

Buen manejo de las relaciones interpersonales.

Funciones:

Despachar los pedidos al departamento de ventas.

Registrar correctamente los movimientos de los inventarios verificando los cambios que estos

sufren tanto en el Kárdex como las cuentas correspondientes del sistema.

Verificar que la entrada y salida de mercaderías a bodega tenga sus respectivos respaldos.

Verificar que los inventarios estén adecuadamente almacenados.

Realizar órdenes de despacho de mercadería para bodega.

Realizar la clasificación y organización de la mercancía en bodega.

Revisar, firmar y consignar los inventarios en bodega.

Elaborado por:

Noble V. Jennifer A.