UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE DIRECCIÒN DE EMPRESAS

MAESTRIA EN GERENCIA EMPRESARIAL

PROYECTO DE INVESTIGACIÒN PREVIO A LA OBTENCIÒN DEL

GRADO ACADÈMICO DE

MAGISTER EN GERENCIA EMPRESARIAL

TEMA: GESTIÓN FINANCIERA Y CONTROL DE LIQUIDEZ EN LA

EMPRESA ALVARADO ORTIZ CONSTRUCTORES CIA. LTDA.

AUTORA: DRA. LOZADA PORTERO GISELLA ESMERALDA

ASESORA: DRA. M. SC. OCHOA GALARZA GLADYS EULALIA A.P.A

CERTIFICACIÓN DEL TUTOR

Yo, Dra. Msc. Eulalia Ochoa en mi calidad de tutora del trabajo de investigación

sobre el tema “GESTIÓN FINANCIERA Y CONTROL DE LIQUIDÉZ EN LA

EMPRESA ALVARADO OTRÍZ CONSTRUCTORES CÍA. LTDA.”, desarrollado por

Gisella Esmeralda Lozada Portero, egresada de la Maestría en Gerencia

Empresarial considero que dicho informe investigativo reúne los requisitos tanto

técnicos como científicos y corresponden a las normas establecidas en el

Reglamento de Graduación de Posgrado, de la Universidad Regional Autónoma

de los Andes.

Por lo tanto, autorizo la presentación del mismo ante el organismo pertinente, para

que sea sometido a evaluación por la Comisión de Calificadores.

Ambato, 30 de mayo 2016

Dra. MSc. Eulalia Ochoa de Holguín G. A.P.A.

DECLARACIÓN DE AUTORÍA DE TESIS

Yo, Gisella Esmeralda Lozada Portero, con cédula de ciudadanía No.

1803975224, tengo a bien indicar que los criterios emitidos en el Trabajo de Graduación: “GESTIÓN FINANCIERA Y CONTROL DE LIQUIDÉZ EN LA EMPRESA ALVARADO OTRÍZ CONSTRUCTORES CÍA. LTDA.”, es original,

auténtico y personal, en tal virtud la responsabilidad de contenido de esta

investigación, para efectos legales y académicos son de exclusiva responsabilidad

del autor y patrimonio intelectual de la misma a la Universidad Regional Autónoma de los Andes “UNIANDES”.

Ambato, 30 de mayo 2016

Dra. Gisella Esmeralda Lozada Portero

DEDICATORIA

Este logro está dedicado a Dios, por ser la guía en mi vida y quien me ha dado

todas las bendiciones; a mis padres y hermana, porque gracias a ellos se ve

reflejado todos mis sueños, por ser incondicionales y darme su apoyo en todo

AGRADECIMIENTO

A Dios, por la vida y por todas las bondades recibidas.

A la Universidad “UNIANDES”, por los conocimientos impartidos que me han

ayudado a crecer como persona y como profesional.

A la Dra. Eulalia Ochoa, porque a través de su sabiduría y paciencia ha sido un

ejemplo a seguir, como mujer, madre y profesional.

A la empresa Alvarado Ortiz Constructores Cía. Ltda., por los valiosos

conocimientos adquiridos durante los años de labor en esta prestigiosa empresa y

CERTIFICACIÓN DEL TUTOR

DECLARACIÓN DE AUTORÍA DE LA TESIS DEDICATORIA

AGRADECIMIENTO RESUMEN EJECUTIVO EXCUTIVE SUMMARY

INTRODUCCIÓN 1

Antecedentes de la investigación 1

Situación problémica 5

Problema científico 8

Objeto de estudio y campo de acción 8

Línea de investigación 8

Objetivo general 8

Objetivos específicos 8

Idea a Defender 9

Variables de la investigación 9

Metodología a emplear 9

Técnicas 11

Instrumentos 12

Descripción de la estructura de tesis 12

Aporte teórico, significación práctica y novedad científica 13 CAPÍTULO I. MARCO TEÓRICO

1.1. Orígen y evaluación del objeto de investigación 15 1.2 Análisis de las distintas posiciones teóricas sobre el objeto de

investigación 31

1.3 Valoración crítica de los conceptos principales de las distintas

posiciones teóricas sobre el objeto de investigación 45

1.4 Conclusiones parciales del capítulo 46

CAPÍTULO II. MARCO METÓDOLOGÍCA Y PLANTEAMIENTO EN LA PROPUESTA

2.1 Caractezación del sector, rama, empresa, contexto institucional

48

2.2 Descripción del Procedimiento metodológico 49

2.2.1 Modalidad 49

2.2.2 Métodos, técnicas e instrumentos 49

2.2.3 Población y muestra 52

Guías de entrevista 53

Guía de encuesta 55

2.3 Propuesta del investigador 60

2.4 Conclusiones parciales 60

CAPITULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN

3.1 Propuesta 62

3.1.1 Introducción 62

3.1.2 Justificación 64

3.1.3 Objetivo General 64

3.1.4 Diagnóstico 65

3.1.5 Direccionamiento estratégico de la empresa 72

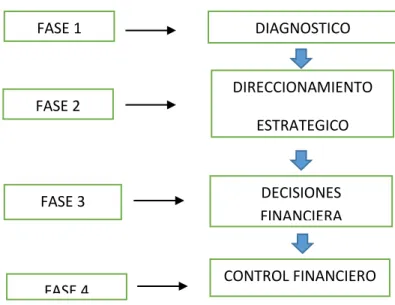

3.1.6 Decisiones Financieras 75

3.1.7 Control Financiero 93

3.1.8 Impacto 95

3.2 Análisis de los resultados finales de la investigación 96

Conclusiones Generales 97

Recomendaciones 97

No.1 Composición de la población 52

No.2 Recursos económicos correctamente utilizados 55

No.3 Planificación correcta 56

No.4 Toma de decisiones 57

No.5 Suficiente información 58

No.6 Considera necesaria la Gestión Financiera 59

No.7 Matriz DAFO 67

No.8 Matriz de Impactos cruzados 68

No.9 Riesgos de liquidez 90

No.10 Plan de acción 91

No.1 Árbol de problemas 7 No.2 Recursos económicos correctamente utilizados 57

No.3 Planificación correcta 58

No.4 Toma de decisiones 59

No.5 Suficiente información 60

No.6 Considera necesaria la Gestión Financiera 61

No.7 Situación económica 63

No.8 Condiciones económicas 64

No.9 Control de recursos económicos 65

No.10 Manejo de recursos económicos 66

No.11 Eficiente gestión financiera 67

No. 12 Gestión Financiera 68

RESUMEN EJECUTIVO

De acuerdo al crecimiento alcanzado por la empresa Alvarado Ortiz Constructores

Cía. Ltda., las estrategias y decisiones financieras deben ajustarse al

comportamiento real y a sus necesidades, por tal razón se requiere de una gestión

financiera que al ser analizados determine la inexactitud y carencia de los datos en

el área financiera, esto iniciará una vez determinada la necesidad que resultare de

las entrevistas y encuestas aplicadas al Gerente, personal administrativo y

operativo, además de la presentación del presupuesto, considerando las

necesidades de crecimiento esperadas, así como también las estrategias a

tomarse, que involucren la proyección de sus ingresos, gastos, inversiones,

financiamiento, buscando optimizar de la rentabilidad de la empresa, la evaluación

de los balances de los últimos dos años y finalmente analizando los principales

indicadores financieros, con los cuales se tomarán las acciones correctivas.

Esta gestión permitirá mejorar las áreas: administrativa, operativa, producción y

ventas, demostrando una alta organización en el uso de los recursos financieros

Institucionales, con objetivos bastante direccionados que ayudaran a controlar la

liquidez, contando principalmente con el compromiso de los directivos y

colaboradores, desde el momento que pongan en marcha mencionada gestión, en

definitiva permitirá una verdadera administración, numérica, técnica, y visionaria

hacia la consecución de un objetivo y bien común.

Será además una guía en la gestión gerencial y financiera, aportando a la toma de

decisiones acertadas, al análisis de eventos futuros reales y principalmente

técnicos que aseguren el crecimiento acertado y sostenible que tanto se espera.

El tema se enfoca a la línea de investigación: Gestión económica – financiera y

EXECUTIVE SUMMARY

“Alvarado Ortiz Constructores Cía. Ltda.” is a company which has reached an

important development lately. It is essential to point out that financial strategies as

well decisions must be adapted at this enterprise in order to identify its current

status and needs.

Therefore, it is absolutely important to hold an efficient financial management in

order to analyze and describe inaccuracy and absence of reliable data at the financial department. Interviews and surveys to the company’s manager,

administrative and operational staff will be applied to support the need of adapting

a financial management. It is worth noting that this proposal focuses on identifying

needs of growth along with strategies to be taken into account. Furthermore, it is

vital to make a projection in terms of incomes, investments, expenses, costs and finance schemes in order to optimize the company’s profitability by controlling the

latest financial statements, especially those which belong to the late two years.

Another relevant point to apply in this research are the financial indicators which

play an important role when making decisions.

The administrative, operational, production and sales departments will be improved

when deploying the proposal due to the fact that it will be permanent organization in the use of the company’s founds. Another relevant point is that all the objectives

will be achieved and this fact will help to control liquidity. In addition, managers,

employees and the whole staff will be committed when applying the proposal because it will lead to the path of the company’s success.

To conclude, adapting a financial management.is important because it allows the

company to meet management, numerical, and technical objectives.

Key Words: Financial management, financial indicators, strategies, development,

1

INTRODUCCIÓN

Antecedentes de la investigación

Según explica, el autor María de Lourdes Álvarez (2005), “Carl Von Clausewits

(1730/1831), fue un general prusiano que escribió extensamente sobre la guerra y la

administración de los grandes ejércitos en guerra. Habiendo ingresado al servicio

militar a los 12 años, Clausewits se encontró con la rígida disciplina del ejército

prusiano desde muy temprana edad y la consideraba como un requisito

indispensable para cualquier organización. Aun cuando Clausewits nunca estuvo a

cargo der ninguna operación militar en gran escala, sus obras discuten ampliamente

las diversas consideraciones de una persona en tal posición.

Aunque estaba interesado principalmente en el manejo de los ejércitos en guerra,

Clausewits consideraban que sus conceptos eran aplicables a la administración de

cualquier organización grande, afirmando que los negocios eran simplemente una

forma de competencia humana muy parecida a la guerra.

Clausewits, prescribía una planificación cuidadosa como una necesidad para

administrar una organización de gran tamaño, siendo el primer requisito la

determinación de objetivos. También enfatizó que todas las decisiones deben estar

basadas en probabilidades y no en las necesidades lógicas, como era la creencia

común de la época. Claro está que su idea de probabilidad no era tan detallada

como la probabilidad estadística actual, pero la teoría de prepararse lo mejor posible para lo que pudiera suceder, es la misma”.

Criterio personal:

De todos sus enunciados, tal vez la principal contribución de este autor a la

administración es que los administradores deben aceptar la incertidumbre y actuar a

partir de un análisis y planificación exhaustivos para minimizar dicha incertidumbre.

2

no en las corazonadas, y en la administración basada en el análisis y no en la

intuición.

Según explica Carlos Ramírez (2002) “Para Henry Fayol, los procedimientos

administrativos eran instrumentos muy importantes para la buena dirección de toda la

empresa, puesto que permitían el diagnóstico y la solución de muchas dificultades,

propias de las organizaciones de su tiempo.

El Fayolismo tuvo también una tercera expansión o etapa en cuanto a sus postulados

se refiere, cuando completó y profundizó los principios de su doctrina para hacerla universal y aplicable también al campo de la administración pública”.

Según Idalberto Chiavenato (1936) describe al proceso administrativo como: “la

función administrativa que determina anticipadamente cuáles son los objetivos que

deben alcanzarse y qué debe hacerse para alcanzarlos, se trata de un modelo teórico para la acción futura”.

Para Darío Hurtado (2008), “El proceso administrativo, es la herramienta que se

aplica en las organizaciones para el logro de sus objetivos y satisfacer sus

necesidades lucrativas y sociales. Si los administradores o gerentes de una

organización realizan debidamente su trabajo a través de una eficiente o eficaz

gestión, es mucho más probable que la organización alcance sus metas; por lo tanto,

se puede decir que el desempeño de los gerentes o administradores se puede medir de acuerdo con el grado en que estos cumplan con el proceso administrativo” (pág.

160).

Criterio personal:

Podemos observar que desde los inicios de la historia la administración siempre ha

estado presente partiendo desde las tácticas militares que fueron utilizadas en las

guerras de la época, con el pasar de los tiempos, éstas fueron mejorándose y siendo

aplicadas en las empresas y en lugar de ser empleadas por militares han sido

3

Con respecto a las Finanzas, a comienzos del s. XX aparecen las obras de Arthur

Stone Dewing (1420, 1430), que constituyen una visión clásica de la Dirección

Financiera de la Empresa basada en una metodología positiva, descriptiva de la

realidad, con excesivo énfasis en aspectos externos, legales e institucionales, así

como en procesos excepcionales de las organizaciones, como quiebras, fusiones,

absorciones y consolidaciones.

Para Abraham Perdomo Moreno (2002), el proceso financiero, "Es una fase de la

administración general, que tiene por objeto maximizar el patrimonio de una empresa

a largo plazo, mediante la obtención de recursos financieros por aportaciones de

capital u obtención de créditos, su correcto manejo y aplicación, así como la

coordinación eficiente del capital de trabajo inversiones y resultados, mediante la presentación e interpretación para tomar decisiones acertadas”

Según Vlaemminck (1961), "el comercio con Oriente impulsó la actividad mercantil

tanto en el norte de Italia como en Flandes, debido a sus puertos marítimos, donde

finalizaban las rutas comerciales. Sin embargo, fue en el norte de Italia donde la

práctica contable evolucionó de manera más relevante, desde el memorial (libros

donde se anotan transacciones para recordarlas) a la contabilidad por partida simple,

desglosando cuentas concretas que paulatinamente van derivando en diversos

libros, hasta llegar a la partida doble”.(Pág. 46-47).

Criterio personal:

Como se puede observar el proceso financiero al igual que el proceso administrativo,

surge desde los inicios de la historia, los mismos que siguiendo una estructura y

complementado con el análisis financiero nos permitirá alcanzar los objetivos

financieros de la empresa. La planeación financiera, se encarga de aportar una

estructura acorde a la base de negocio de la empresa, a través de la implementación

de una contabilidad analítica y del diseño de los estados financieros. Define el rumbo

que tiene que seguir una organización para alcanzar sus objetivos estratégicos

4

implantación es importante tanto a nivel interno como para los terceros que necesitan

tomar decisiones vinculadas a la empresa.

Según Héctor Fainstein y Mauricio Abadi se denomina "gestión financiera (o gestión

de movimiento de fondos) a todos los procesos que consisten en conseguir,

mantener y utilizar dinero, sea físico (billetes y monedas) o a través de otros

instrumentos, como cheques y tarjetas de crédito. La gestión financiera es la que

convierte a la visión y misión en operaciones monetarias”.

Para J. Perez Carballo (1978), menciona que “en realidad, parece lógico que el

primer desarrollo importante de la contabilidad surgiese de la práctica mercantil de

los mercaderes italianos en los albores del renacimiento. Estos, que comerciaban

con todos los territorios del mundo entonces conocido, necesitaban algún sistema de

registro que les aseguraba que sus administradores o representantes llevaban

honestamente las cuentas de los negocios a su cargo y, además que posibilitase el

conocimiento, de su situación patrimonial. Así, se ideó una forma de control contable

entre propietario y administrador, denominado de < cargo y data>. Una cuenta

registraba el dinero o bienes que el administrador ingresaba por cuenta de su

representado (cargos) así, como los envíos hacia éste del administrador (data). Las

anotaciones en la cuenta podían controlarse documentalmente y, la cuenta señalaba

en cada momento el estado contable entre administrador y propietario, poniendo de

manifiesto cualquier partida anotada o no anotada”.

Criterio personal:

Partiendo de la historia, la contabilidad se ha utilizad no para una única finalidad,

sino para satisfacer diversos campos de tipo patrimonial, económico, financiero,

fiscal, de gestión etc. ,los mismos que nos han ayudado para una correcta Dirección

Financiera en las empresas.

A continuación se dará a conocer los antecedentes de los estudios de las tesis

5

La Tesis titulada “Modelo Administrativo Financiero y Optimización de La Gestión Gerencial de La Clínica Odontofamily”, cuyo autor es López Villegas, Janeth, llega a

la siguiente conclusión: considera que los modelos son instrumentos que en una

organización sirven como medios de comunicación y coordinación, necesarios para

el mejor desempeño de sus tareas que requieren de calidad. La modalidad de

investigación responde al enfoque cuali-cuantitativo porque se analiza el problema

motivo de estudio, se presentan juicios de valor, criterios, análisis, interpretación de

datos para realizar la propuesta respondiendo a las necesidades internas de la

empresa.

La Tesis titulada “Modelo Contable y Optimización Financiera en la Empresa

Comercial "Rodamientos Salazar", cuyo autor es Chiluisa Benavides, María del

Carmen llega a la siguiente conclusión: La propuesta consta de procedimientos y

fases que contiene el proceso contable, lo cual será esencial para la toma decisiones

acertadas en la empresa. Su importancia radica en la optimización de los recursos y

mejora en la información financiera de la empresa.

La Tesis titulada “Análisis contable y financiero para la Empresa Eléctrica Riobamba”,

cuyo autor es Vargas, Verónica, llega a la siguiente conclusión: se orienta a la

aplicación de un Análisis Financiero que permitirá ordenar los recursos que posee la

empresa en una forma práctica y eficaz para evitar problemas la información

contable y financiera inadecuada, la cual permitirá obtener los resultados y así poder

evaluar el futuro de la Empresa.

Situación problémica:

En el Ecuador el problema de las constructoras se presenta desde la calificación

para la contratación debido a las relaciones políticas con el gobierno de turno, así

como la dependencia del presupuesto general del Estado, del cual depende la

construcción vial. Otro obstáculo, es la competencia con grandes empresas

6

experiencia, garantías y mayores recursos económicos, haciendo poco accesible la

participación de una empresa de construcción de provincia.

La ley de contratación pública marca los parámetros para participar en estas

licitaciones mediante puntuaciones, las mismas que califican ciertas

características a cumplirse para poder participar en el portal, estas suelen ser:

participación en la provincia, experiencia, etc. las mismas que desde ya nos limitan

a competir con grandes constructoras que normalmente tienen todos los requisitos

necesarios para el cumplimiento de un proyecto y estos significan puntos para la

calificación de un determinado proyecto.

La provincia no cuenta con recursos mineros necesarias que abastezca la

producción de asfalto para redes viales (arena y ripio), que requieren los

proyectos al grado que representan más gastos para la empresa como transporte,

costo del material y tiempo, el mismo que repercute en los plazos establecidos

para el cumplimiento del contrato generando multas que afecta la economía de la

empresa y creando un mal referente para proyectos futuros.

En Alvarado Ortiz Constructores Cía. Ltda., la constante iliquidez existente, es

principalmente por el mal uso de los anticipos de los proyectos ganados, ya que se

disponen del efectivo para los gastos no correspondientes al proyecto e

inversiones sin un previo estudio o análisis, para establecer las necesidades

reales y cuando la empresa requiere desembolsar los pagos correspondientes, no

se dispone del efectivo suficiente que cubran las necesidades del proyecto en

curso, llegando al sobregiro bancario y a perder credibilidad con proveedores e

Instituciones Bancarias.

Como se puede observar en el Gráfico No. 1, la constante iliquidez, imposibilita a

la empresa en su crecimiento y desarrollo, así como el mantenerse competitiva

con las empresas constructoras de su mismo nivel, afectando incluso su imagen

tanto con proveedores como con clientes, los mismos que han sido un pilar

fundamental desde los inicios de la empresa y que en los últimos años se ha visto

7

El mal uso del anticipo en las constructoras viales, puede desembocar en una

crisis económica que afecta gravemente a las empresas del sector, esto puede

darse como consecuencia de una mala gestión financiera, y el uso indebido de los

fondos sin una adecuada planificación, sin embargo con una decisión acertada a

tiempo y cumpliendo con las condiciones legales del contrato, se puede lograr un

crecimiento económico considerable.

A continuación se presenta, el siguiente, gráfico, el cual explica las causas y

efectos para llegar a determinar el problema:

Árbol de problemas

Grafico No. 1

Fuente: Investigación personal Elaborado por: Lozada,Gisella

CAUSAS

8

Problema científico

¿Cómo lograr superar la constante iliquidez en la empresa Alvarado Ortiz

Constructores Cía. Ltda.?

Objeto de estudio y campo de acción

Objeto de Estudio: Proceso Administrativo y Contable

Campo de Acción: Gestión Financiera

Línea de Investigación:

Gestión económica – financiera y desarrollo de TIC

Objetivo General:

Diseñar un Modelo de Gestión Financiera para controlar la liquidez en la

empresa Alvarado Ortiz Constructores Cía. Ltda.

Objetivos Específicos:

Realizar un estudio bibliográfico acerca del Proceso Administrativo y

Contable, Gestión Financiera y liquidez con el propósito de que la

investigación presente varios criterios de autores que permitan la

construcción de un marco teórico.

Diagnosticar el problema mediante métodos y técnicas de investigación,

como la entrevista y la encuesta, los mismos que nos permitirán acercarnos

a la realidad y proponer soluciones acertadas.

Diseñar los componentes de la Gestión Financiera, para controlar la

9

Idea a defender:

La Gestión Financiera controlará la liquidez en la empresa Alvarado Ortiz

Constructores Cía. Ltda.

Variables de la investigación:

Variable Independiente:

Gestión Financiera

Variable Dependiente:

Liquidez

Metodología a emplear: métodos, técnicas y herramientas empleadas en la

investigación

Modalidad de la investigación

El presente trabajo de investigación se orienta por la modalidad de la

investigación: Cuali- Cuantitativo.

Cualitativo, porque se realizará un análisis crítico del problema existente

en la empresa como es la iliquidez.

Cuantitativo, porque permitirá realizar mediciones numéricas en la

realización de las entrevistas, encuestas, libros contables, balances,

flujos de caja y presupuestos de Alvarado Ortiz Constructores Cía. Ltda.

Métodos, técnicas e Instrumentos:

Métodos:

10

Inductivo – Deductivo: Este método se utilizará desde el análisis de los

balances hasta llegar al flujo de efectivo de la empresa.

El argumento deductivo se contrapone al método inductivo, en el sentido de

que se sigue un procedimiento de razonamiento inverso. En el método

deductivo, se suele decir que se pasa de lo general a lo particular, de forma

que partiendo de unos enunciados de carácter universal y utilizando

instrumentos científicos, se infieren enunciados particulares, pudiendo ser

axiomático-deductivo, cuando las premisas de partida están constituidas por

axiomas, es decir, proposiciones no demostrables, o hipotéticos-deductivo, si

las premisas de partida son hipótesis contrastables

Método Analítico – Sintético: Este método será utilizado en el desarrollo

práctico de la tesis, ya que nos permitirá analizar y resumir todos los datos de

la investigación con el fin de mejorar la situación financiera de la empresa.

Analítico: Se distinguen los elementos de un fenómeno y se procede a revisar

ordenadamente cada uno de ellos por separado. La física, la química y la

biología utilizan este método; a partir de la experimentación y el análisis de

gran número de casos se establecen leyes universales. Consiste en la

extracción de las partes de un todo, con el objeto de estudiarlas y examinarlas

por separado, para ver, por ejemplo las relaciones entre las mismas.

Sintético: Es un proceso mediante el cual se relacionan hechos aparentemente

aislados y se formula una teoría que unifica los diversos elementos. Consiste

en la reunión racional de varios elementos dispersos en una nueva totalidad,

este se presenta más en el planteamiento de la hipótesis. El investigador

sintetiza las superaciones en la imaginación para establecer una explicación

tentativa que someterá a prueba.

Estas operaciones no existen independientes una de la otra; el análisis de un

11

conforman dicho objeto como un todo; y a su vez, la síntesis se produce sobre

la base de los resultados previos del análisis.

Histórico: Se aplicará este método se utilizaran en la introducción, ya que se

revisará los antecedentes de la investigación, es decir a través de la historia de

la empresa.

Está vinculado al conocimiento de las distintas etapas de los objetos en su

sucesión cronológica, para conocer la evolución y desarrollo del objeto o

fenómeno de investigación se hace necesario revelar su historia, las etapas

principales de su desenvolvimiento y las conexiones históricas fundamentales.

Mediante el método histórico se analiza la trayectoria concreta de la teoría, su

condicionamiento a los diferentes períodos de la historia. Los métodos lógicos

se basan en el estudio histórico poniendo de manifiesto la lógica interna de

desarrollo, de su teoría y halla el conocimiento más profundo de esta, de su

esencia. La estructura lógica del objeto implica su modelación.

Método Lógico: Al utilizar este método determinaremos que la investigación

que se realizó es pertinente al tema.

Consiste en inferir de la semejanza de algunas características entre dos

objetos, la probabilidad de que las características restantes sean también

semejantes. Los razonamientos analógicos no son siempre válidos.

Técnicas de investigación:

Las técnicas a emplearse son:

Entrevista

12

Instrumentos:

Los instrumentos a utilizarse son:

Guía de entrevista

Cuestionario

Se efectuará un listado de preguntas relacionadas con el tema de investigación

dirigida al Gerente General de la empresa Alvarado Ortiz Constructores Cía. Ltda.

con el fin de obtener información general y específica del problema de

investigación.

Descripción de la estructura de la tesis:

En el capítulo I, se abordará acerca del origen, evolución y las distintas posiciones

teóricas sobre el proceso contable, el modelo de gestión financiera y los riesgos

de liquidez, los mismos que a través de una análisis crítico de las distintas

posiciones teóricas aportarán significativamente a la construcción de la propuesta

adecuada para resolver el problema de la empresa Alvarado Ortiz Constructores

Cía. Ltda.

En el capítulo II, se presentarán los resultados obtenidos durante el desarrollo de

la investigación, lo que permitirá dar una explicación lógica y fundamentada al

problema que se está investigando, mediante la aplicación adecuada de la

metodología seleccionada por el investigador los que servirán como sustento para

realizar las recomendaciones apropiadas para mejorar la situación actual de la

empresa.

En el capítulo III, se procederá a validar los resultados que se ha obtenido de la

aplicación del Modelo de Gestión en la empresa Alvarado Ortiz Constructores Cía.

13

La propuesta que se desarrollará es el Modelo de la Gestión Financiera mediante

el desarrollo de presupuestos, flujo de caja y a través del análisis de indicadores

financieros, con lo que se quiere lograr una optimización del proceso financiero,

para conseguir un trabajo eficiente y eficaz.

Aporte teórico, significación práctica y novedad científica

Aporte teórico:

El presente trabajo de investigación se desarrollará siguiente a los autores

Gregorio Calderón Hernández y Germán Alberto Castaño quienes son muy claro

en identificar cada uno de los requisitos y todas las alternativas dispuestas en el

medio para obtener recursos financieros con los mayores grados de eficiencia

para aumentar el valor en la empresa.

Para desarrollar la Gestión Financiera que se analizará posteriormente, si existen

antecedentes de investigaciones de este tema, los mismos que han sido

analizados por los estudiantes y servirán como base de este estudio.

Significación práctica:

Desarrollando este tema, se logrará causar impacto, por las siguientes razones:

- Nos permitirá controlar la Gestión Financiera en Alvarado Ortiz constructores

Cía. Ltda., así como en las empresas afines a la construcción.

- Nos servirá como base para estudios posteriores tanto en la Universidad

Autónoma de los Andes como en el resto de Universidades, los mismos que

permitirán mejorar la propuesta planteada hasta llegar a la optimización.

- Puede ser consultada por los estudiantes, para análisis y estudios referentes al

14

Novedad Científica:

Es un tema nuevo, ya que no existen modelos de gestión financiera a nivel de

empresas constructoras, sin embargo existen a nivel de empresas de servicios o

negocios, cuyos resultados son posibles ponerlos en práctica dentro de la

15

CAPITULO I. MARCO TEORICO

Origen y evaluación del objeto de Investigación

Para Hernández (2011), menciona que, la sociedad ha experimentado importantes

acontecimientos que han revolucionado el devenir humano, siendo uno de ellos la

revolución industrial, haciendo más complejos los sistemas de producción y

comercialización, surgiendo la administración como la ciencia compuesta de

principios, técnicas y prácticas cuya aplicación a conjuntos humanos permite es

sistemas racionales de esfuerzo cooperativo, a través de los cuales se pueden

alcanzar propósitos comunes (Pág.2-3)

Dice Münch (2010), Así mismo índica, la administración ha contribuido en el

desarrollo de la sociedad al proporcionar lineamientos para optimizar el

aprovechamiento de los recursos y realizar cualquier actividad con la mayor

eficiencia, lo cual tiene múltiples connotaciones en los avances de la humanidad;

por lo que, la administración es un proceso a través del cual se coordinan y

optimizan los recursos de un grupo social (Pág. 3-25)

De acuerdo a Rodríguez e Iturralde (2008), un modelo de gestión financiera se lo puede definir como el “conjunto de relaciones matemáticas que describen la

interrelación existente entre las distintas variables que inciden en el comportamiento financiero de la entidad” (Pág. 4).

Según explica, el autor María de Lourdes Álvarez (2005), “Carl Von Clausewits

(1730/1831), fue un general prusiano que escribió extensamente sobre la guerra y

la administración de los grandes ejércitos en guerra. Habiendo ingresado al

servicio militar a los 12 años, Clausewits se encontró con la rígida disciplina del

ejército prusiano desde muy temprana edad y la consideraba como un requisito

indispensable para cualquier organización. Aun cuando Clausewits nunca estuvo a

16

ampliamente las diversas consideraciones de una persona en tal posición” (Pág.

62).

Aunque estaba interesado principalmente en el manejo de los ejércitos en guerra,

Clausewits consideraban que sus conceptos eran aplicables a la administración de

cualquier organización grande, afirmando que los negocios eran simplemente una

forma de competencia humana muy parecida a la guerra.

Según Clausewits, prescribía una planificación cuidadosa como una necesidad

para administrar una organización de gran tamaño, siendo el primer requisito la

determinación de objetivos. También enfatizó que todas las decisiones deben

estar basadas en probabilidades y no en las necesidades lógicas, como era la

creencia común de la época. Claro está que su idea de probabilidad no era tan

detallada como la probabilidad estadística actual, pero la teoría de prepararse lo mejor posible para lo que pudiera suceder, es la misma”.

Según explica Carlos Ramírez (2002) “Para Henry Fayol, los procedimientos

administrativos eran instrumentos muy importantes para la buena dirección de

toda la empresa, puesto que permitían el diagnóstico y la solución de muchas

dificultades, propias de las organizaciones de su tiempo.

El Fayolismo tuvo también una tercera expansión o etapa en cuanto a sus

postulados se refiere, cuando completó y profundizó los principios de su doctrina

para hacerla universal y aplicable también al campo de la administración pública”

(Pág. 160).

Según Vlaemminck (1961), "el comercio con Oriente impulsó la actividad mercantil

tanto en el norte de Italia como en Flandes, debido a sus puertos marítimos, donde

finalizaban las rutas comerciales. Sin embargo, fue en el norte de Italia donde la

práctica contable evolucionó de manera más relevante, desde el memorial (libros

17

simple, desglosando cuentas concretas que paulatinamente van derivando en

diversos libros, hasta llegar a la partida doble” (Pág. 46-47).

IBID anterior, (Pág. 165-168) En las últimas décadas del siglo XX y en el nuevo

milenio han surgido nuevas corrientes, las cuales brevemente se mencionan a

continuación:

1.-Desarrollo Organizacional (DO).-Surge en la década de 1970 como una

respuesta a las características de continuo cambio de las organizaciones, siendo

sus principales exponentes Warren Bennis y Richard Beckhard. Se basa en que

cada época crea la forma de organización más acorde con sus características y

necesidades, en que la única forma de cambiar las organizaciones consiste en

cambiar su cultura, es decir el conjunto de valores, necesidades, expectativas,

creencias, políticas y normas y, en que las personas deben poseer una nueva

conciencia social.

2.-Calidad Total.-Tuvo sus inicios sus inicios en las empresas japonesas al

finalizar la Segunda Guerra Mundial, registrando impresionantes resultados en

cuanto a incrementos en la calidad y productividad, primero en Japón y también en

las empresas de occidente y, con la globalización económica, la calidad y la

certificación son indispensables para incursionar en los mercados internacionales.

3.- Escuelas de la administración del siglo XXI.- En este nuevo siglo se ha

propiciado un gran auge de las escuelas administrativas que han tomado nuevas

orientaciones, conforme a los cambios y proceso del devenir organizacional, entre

las más destacadas se encuentran:

a) Administración por valores, cuyo enfoque es el desarrollo y práctica de valores

organizacionales e individuales dirigidos hacia la misión de la organización, con la

18

b) Administración del cambio, que propone una serie de estrategias para

desempeñarse en un entorno cambiante y que demanda retos.

c) Administración del conocimiento, cuyo objetivo es recopilar todas las

experiencias, habilidades y conocimientos del capital humano de la empresa, con

el propósito de que éstos perduren independientemente de la rotación del personal

y de los directivos.

d) Administración virtual, donde a través de sistemas informáticos, de la

automotivación y del autocontrol, se disminuyen trámites burocráticos y niveles

jerárquicos y, se simplifican las estructuras y el tamaño de las organizaciones.

e) Enpowerment, que es un estilo que faculta, prepara y delega a los empleados a

que potencialicen sus capacidades, para beneficio propio y de la organización.

4. - Otros enfoques.- Existen ciertas técnicas modernas de administración que sin

ser escuelas forman parte de las estrategias de la empresa y de los directivos,

para lograr una mayor eficiencia, siendo las más usuales y novedosas, las

siguientes:

a) Reingeniería, que es la revisión fundamental y el rediseño radical de procesos

para alcanzar mejoras espectaculares en medidas críticas y contemporáneas de

rendimiento, tales como costos, calidad, servicio y rapidez, sin que esto signifique

efectuar cambios superficiales.

b) Administración por proyectos, que contempla la necesidad de realizar proyectos

de innovación o mejora de carácter temporal, que requieren de la participación de

varias áreas, esto debido al constante cambio del entorno de las organizaciones.

c) Administración proactiva, se encuentra íntimamente relacionada con la

administración participativa y la calidad total, este estilo se fundamenta en la

participación de los integrante de la empresa en la toma de decisiones del área

19

Gestión financiera a corto plazo.-

Gestión de capital de trabajo.-

El capital de trabajo de una empresa representa el ciclo financiero a corto plazo de

la empresa. Es así que Moreno y Rivas (2002), lo definen como “el tiempo

promedio que transcurre entre la adquisición de materiales y servicios, su transformación, su venta y finalmente su recuperación convertida en efectivo”

Para analizar el panorama del capital de trabajo, es importante conocer cuál es el

ciclo de conversión del efectivo. Según Berk y Demarzo (2008, Pág. 830), el nivel de capital de trabajo “refleja el lapso de tiempo entre el momento en que el

efectivo sale de una empresa al comienzo de proceso de producción y aquel en que regresa”. (Pág. 9).

Gestión financiera de cuentas por cobrar.-

Meza (2003), define a las cuentas por cobrar como “los importes que adeudan

terceras personas a la empresa”. Existen cuentas por cobrar que son producto del

giro del negocio como la venta de un bien o servicio. De igual manera, existen

cuentas por cobrar que no se derivan de las operaciones de la empresa, como por

ejemplo préstamos a empleados, anticipos, entre otros. (Pág. 63)

Gestión financiera de cuentas por pagar.-

Las cuentas por pagar son las obligaciones que tiene la empresa con terceros, ya

sea con sus proveedores producto de la compra de equipos o servicios, con

instituciones financieras y otros. Según Moreno y Rivas (2002), las cuentas por

pagar: Constituyen en la gran mayoría de las empresas el monto principal de las

operaciones circulantes, debido a que se incluyen los adeudos por mercancías y

20

adeudos por gastos y servicios que no afectan la producción e inventarios sino se

consideran directamente en la cuenta de gastos, como pueden ser conceptos

relacionados con honorarios profesionales, anuncios de publicidad, rentas etc.,

que son aplicados a resultados (Pág. 173).

Tanto para las pequeñas como grandes empresas, hay dos aspectos que no

pueden pasar desapercibidos; esto es la inversión y el financiamiento. Cuando la

empresa decide invertir debe determinar en qué activos invertir y cuales generarán

un rendimiento económico a futuro. Una vez que se determina el objetivo de la

financiación, se recurre al uso de las fuentes de financiamiento para costear dicha

actividad. El financiamiento puede ser utilizado para la compra de nuevos activos

fijos o para financiar necesidades emergentes propias del giro de negocio de la

empresa.

La inversión en activos involucra el hecho de contar con dinero disponible para

cubrir facturas pendientes con proveedores, inversiones temporales, los clientes

con los cuales debe mantener políticas de crédito que se adapten a las de la

competencia.

Una empresa puede hacer uso de distintas fuentes de financiamiento, estas se en

tienden como los recursos financieros que la empresa requiere para poder

desarrollar sus actividades. Según Moreno y Rivas (2002, Pág. 203), indican que los financiamientos a corto plazo “representan en muchas empresas un pasivo circulante significativo”.

A fin de tener una buena administración se requiere tener información acerca de

las fuentes de financiamiento a corto plazo. Estas fuentes de financiamiento se

dividen en fuentes internas y fuentes externas.

Las fuentes internas corresponden a la generación de recursos de forma interna,

21

financiamiento interno se pueden citar las utilidades retenidas, salarios

devengados, venta de activos fijos, incremento de capital y otros.

Las fuentes externas de financiamiento a corto plazo son aquellas que se obtienen

a través de instituciones financieras o prestamistas externos, las cuales son

menores a un año. Entre las principales fuentes de financiamiento externo a corto

plazo se encuentran: proveedores, sobregiros bancarios, obligaciones financieras,

inversiones temporales, factoring, entre otras.

El crédito con proveedores es una fuente de financiamiento utilizada por la

mayoría de empresas. La gran ventaja de este tipo de financiamiento es que casi

la mayoría de las veces no tiene ningún costo. El plazo de crédito que

normalmente un proveedor otorga al cliente es menor a un año.

Los sobregiros bancarios es una de las formas de financiamiento más rápida que

existe. Según Tanaka (2005), los sobregiros bancarios “son una fuente de

financiamiento de muy corto plazo para financiar imprevistos, emergencias de necesidades de caja”. Así como es la fuente de financiamiento más rápida es una

de las más caras; es así, que este tipo de financiamiento debería ser utilizado en

la menor cantidad posible.

Hay dos tipos de sobregiros: el sobregiro ocasional y el sobregiro contratado. El

sobregiro ocasional es cuando la empresa solicita un sobregiro al banco por la

necesidad inmediata de cubrir alguna necesidad. El sobregiro contratado es un

sobregiro que puede ser concedido a un mayor tiempo esto es hasta 180 días.

Este tipo de sobregiro es previamente coordinado y el trámite que se realiza es

similar al trámite para solicitar un crédito (Pág. 251).

Las obligaciones financieras se refieren a la obtención de recursos a través de

establecimientos de crédito de otras instituciones financieras. De acuerdo a la

22

otorgados por instituciones financieras privadas se dividen en cuatro segmentos:

comercial, consumo, vivienda y microcrédito.

Por otro lado, los créditos que pueden otorgar las instituciones financieras públicas

se denomina créditos de desarrollo y se clasifican en: crédito de desarrollo

productivo, microcrédito de desarrollo, crédito de desarrollo de vivienda y crédito

de desarrollo de inversión pública.

Los créditos comerciales son aquellos que se otorgan ya sea a empresas

naturales o jurídicas, el cual es destinado al financiamiento de actividades de

producción y de comercialización de bienes y servicios en sus distintas fases; y, el

pago provendrá de los ingresos por las ventas del giro del negocio. Los créditos

comerciales a su vez se dividen en tres sub categorías: corporativos,

empresariales y a pequeñas y medianas empresas.

El crédito comercial Pequeñas y medianas empresas (PYMES), es destinado a

financiar actividades productivas y de comercialización que estén directamente

relacionados con la actividad productiva y/o de comercialización. Los ingresos por

ventas de las empresas que se encuentren en este segmento, deben ser mayores

o iguales a $100.000,00 y menor a $1.000.000,00. El pago debe provenir del giro

del negocio. De acuerdo a datos del Banco Central del Ecuador (BCE, 2013), las

tasas de interés activas referenciales para el segmento productivo PYMES es del

11,20%.

Otra fuente de financiamiento que es muy utilizada por las pequeñas y medianas

empresas (PYMES) para satisfacer sus necesidades de capital circulante es el

Factoraje, también conocido como Factoring. Según Martínez (2010), el Factoring

es: Una operación que consiste en la cesión de cartera de cobro a clientes

(facturas, recibos, letras...) de un titular a una firma especializada en este tipo de

23

contado, asumiendo el riesgo de insolvencia el titular y encargándose de su

contabilización y cobro.

Martínez, (2010), Los costos del Factoring tienen dos componentes: interés y

comisión. Estos costos no son fijos, sino que son calculados en función de algunos

aspectos. Inicialmente se analiza si el Factoring es con recurso o sin recurso;

características del cedente como su nivel de facturación, mercado en el que se

desenvuelve, deudores, plazos promedios de vencimiento; y, finalmente se analiza

al deudor, su nivel de riesgo, localidad, antigüedad como cliente (Pág. 165).

Política de retribución al capital.-

Política de dividendos.-

Según Fierro (2004), “los dividendos son los beneficios que reciben los accionistas

de las sociedades anónimas y las participaciones son los beneficios que reciben los socios de personas y de naturaleza mixta”. (Pág. 217),

Las políticas de dividendos en una empresa, se refieren a las formas que la

empresa tiene para recompensar a sus accionistas. Según Van Horne &

Wachowicz (2002, La política de dividendos forma parte de las decisiones de

financiamiento de una empresa. La razón de pago de dividendos establece la

cantidad de utilidades que se pueden retener en las compañías como fuente de

financiamiento. Sin embargo, retener una cantidad mayor de utilidades corrientes

en las empresas significa que se dispondrá de menos recursos para los pagos

corrientes de dividendos. (Pág. 492)

De acuerdo a López & Luna (2002), la política de retribución del capital “hace

referencia a decisiones que son tanto de inversión como de financiación”. ,

24

La toma de decisiones de inversión se refiere a destinar estos recursos a

proyectos que generen valor tanto para la compañía como para el accionista. En

caso de la ausencia de proyectos, la mejor decisión será realizar el pago de

dividendos a los accionistas o socios.

Por otro lado, respecto de la toma de decisiones de financiación, esto hace

mención a utilizar estos recursos como fuente de financiamiento para proyectos en

curso que generan valor para los interesados.

Pronósticos.-

Hoy en día todas las empresas están expuestas a cambios de todo tipo en los

distintos negocios que realizan, estos cambios pueden ser tecnológicos o

simplemente tienen que ver con la forma de cómo realizar negocios.

Alemán y González (2004), manifiestan que “pronosticar es proyectar hacia el

futuro el comportamiento de una variable teniendo como base el análisis de sus

tendencias históricas y las intuiciones o juicios sobre el comportamiento que tendrá en el futuro” (Pag.35).

A través de los pronósticos se puede conseguir información relevante acerca de

eventualidades sobre las cuales las empresas no tienen control y sobretodo ayuda

a la empresa a tomar acciones ante escenarios inciertos que puedan presentarse

a futuro.

En una organización los pronósticos pueden ser muy útiles en distintas áreas,

como por ejemplo: dirección general, ventas y mercadotecnia, producción,

25

Los pronósticos de ventas pueden ser de corto, mediano y largo plazo. Los

pronósticos de corto plazo son generalmente a un mes, los de mediano plazo son

a un año y los de largo plazo son a más de un año.

Métodos de pronósticos.-

Los pronósticos se pueden clasificar en dos grupos: métodos cualitativos y

métodos cuantitativos.

IBID anterior, (Pág. 36) Los métodos cuantitativos de clasifican en análisis de

series de tiempo y modelos causales. Los métodos de análisis de series de tiempo

utilizan para su cálculo tendencias históricas y en base a esta información

proyectar hacia el futuro. Los componentes de una serie de tiempo son: tendencia,

ciclo, estacionalidad y error.

Por otro lado, los modelos causales o explicativos son utilizados cuando la

variable a proyectar, está relacionada con una o más variables independientes.

Parámetros de selección del método de pronóstico.-

A fin de elegir el método más adecuado de pronóstico, sugieren que se consideren

los siguientes puntos:

Disponibilidad de datos.-

Se debe tomar en cuenta los datos que se requieren para cada método y

comparar con los datos que la empresa tiene disponibles, con la finalidad de elegir

el método que pueda utilizarse de acuerdo a la información que a la que se puede

acceder.

26

Se debe establecer el grado de validez de datos disponibles de la organización,

puesto que cada método de pronóstico requiere datos distintos.

Número y tipo de variables.-

De acuerdo al método de pronóstico que se vaya a utilizar, este requiere de

algunas variables para su desarrollo, es por eso que se debe identificar

claramente variables internas y externas que puedan intervenir en el pronóstico

elegido.

Grado de exactitud requerido.-

IBID anterior, (Pág.37) De acuerdo a su complejidad, cada tipo de pronóstico tiene

un grado de exactitud diferente, es por eso que se debe establecer la exactitud

requerida.

Recursos disponibles.-

Los recursos económicos y el tiempo con los cuales cuenta la empresa para llevar

a cabo el pronóstico, no deben ser menores al tiempo y costo de un método en

particular; es decir, se debe destinar una mayor cantidad de dinero y tiempo para

desarrollar un nuevo pronóstico.

Horizonte de tiempo.-

Se debe definir el lapso de tiempo que comprenderá el pronóstico, es decir, si se

trata de un pronóstico a corto, mediano o largo plazo. Análisis costo - beneficio del

método elegido.

El pronóstico que se utilice debe ser viable, es decir, que los beneficios que se

27

Aspectos a considerar para elaborar un pronóstico.-

Los aspectos a considerar para la elaboración de un pronóstico son:

Propósito.-

La empresa debe conocer el objetivo del pronóstico, es decir, para que y por qué

se realiza.

Personal especializado.-

IBID anterior (Pág. 38), El grado de exactitud de un pronóstico depende del

personal que lo realice, es así que, si este es elaborado por personal

especializado su exactitud será mayor.

Oportunidad de los resultados.-

Los resultados que se obtengan a través del pronóstico seleccionado, deben servir

a la empresa para la toma de decisiones.

Comprensibilidad.-

Se debe conocer las ventajas y desventajas de cada método de pronóstico a fin de

manipular de manera adecuada los datos que se obtienen.

Flexibilidad.-

El pronóstico que se seleccione tiene que ser fácil de utilizar y de cambiar de

acuerdo a los cambios que se puedan presentar entorno al giro del negocio, así

28

Ventajas del uso de pronósticos en las empresas.-

El uso de los pronósticos en las organizaciones, presentan algunas ventajas, entre

las cuales se puede detallar las siguientes:

Ayudan a planificar a corto y largo plazo dado que se pueden tomar mecanismos

de acción de acuerdo a los cambios que puedan presentarse en la empresa.

El pronóstico puede ser actualizado dependiendo de la información que se vaya

obteniendo.

IBID anterior (Pág. 39), Ayuda a la toma de decisiones, puesto que con la

información obtenida se puede evaluar el impacto que tendrá en el futuro las

decisiones que la empresa tome en el presente.

Método de tasa de crecimiento.-

El método de tasa de crecimiento ayuda a determinar el valor a futuro de una

variable conociendo un valor histórico de dicha variable y una tasa de crecimiento

esperada.

Presupuestos.-

IBID anterior (Pág. 68), Todas las empresas independientemente de su volumen

de ventas o tamaño, deben hacer uso de los presupuestos como un método de

planificación empresarial, puesto que a través del mismo se logra mejorar el

desempeño de la empresa tanto en el aspecto administrativo como financiero.

Con el uso de presupuestos, se logra establecer los recursos que las compañías

29

hacer un comparativo de los resultados obtenidos con los esperados para

determinar si se cumplió o no los objetivos que se plantearon.

Los presupuestos se definen como un “plan que especifica en términos numéricos,

monetarios o no monetarios, los recursos que requiere una organización para realizar sus operaciones en un periodo determinado”

Es decir, los presupuestos sirven para realizar una proyección de los ingresos y

gastos tomando en cuenta los valores que la empresa recibe por ventas; así como

también, el pago de los costos y gastos en los que se incurre para llevar a cabo

dicha venta.

Importancia de los presupuestos en las organizaciones.-

Señalan porque son importantes los presupuestos en las empresas:

Sirven como un instrumento de planeación estratégica, pues ayuda a determinar

cuáles son las prioridades de la empresa y además ayudan al cumplimiento de los

planes.

Ayudan a la coordinación de las distintas áreas de la empresa y los proyecta hacia

el cumplimiento de un objetivo común.

Permiten determinar cuál es la mejor estructura organizacional de la empresa para

cumplir con los objetivos.

Ayudan a incrementar la productividad de la organización comparando el

desempeño real de la empresa con el obtenido, esto permite determinar

desviaciones y promover medidas correctivas.

Para fines financieros los presupuestos pueden ser de operación y financieros.

30

por una empresa en un periodo determinado; así como, los costos y gastos

requeridos para alcanzar dichos ingresos.

Por otro lado, los presupuestos financieros establecen que tan viables son los

presupuestos de operación así como también ayudan a identificar las gestiones

financieras que deben llevarse a cabo para respaldar dichos presupuestos de

operación. Los presupuestos financieros pueden ser: presupuestos de efectivo, de

capital, de requerimientos financieros y estados financieros proforma.

Ambos presupuestos son esenciales para la elaboración del presupuesto maestro

de una empresa.

IBID anterior, (Pág.78), definen al presupuesto maestro como “un plan que integra

los presupuestos operativos y financieros de una organización, con el fin de

demostrar los recursos que requiere cada una de las áreas operativas para llevar a cabo sus actividades durante un periodo determinando”

El presupuesto maestro es importante dado que a través de este se puede obtener

un estado de resultados proyectado y junto con un presupuesto financiero se

puede elaborar el balance general presupuestado y el estado de flujo de efectivo

proforma.

De igual manera, la elaboración del presupuesto maestro en una organización

permite que se evalúe el desempeño general que ha tenido la empresa y

determinar las variaciones importantes e implantar cambios que ayuden al

cumplimiento de los objetivos organizacionales de la empresa.

Estados financieros proforma.-

31

la información más relevante contenida en los presupuestos operativos y financieros que realiza una organización”

Los estados financieros proforma junto con los pronósticos y presupuestos son

esenciales para una correcta elaboración de un plan financiero.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

Como lo diría García Fierro (1990), "múltiples son los factores que han contribuido

al desarrollo teórico de las finanzas: el capitalismo moderno que se caracteriza por

la presencia de grandes monopolios con altos niveles de concentración de la

producción en todo el mundo y, el predominio del capital financiero (Pág. 166).

Presupuesto

A función de los presupuestos en la administración de un negocio se comprende

mejor cuando los presupuestos se relacionan con los fundamentos de la

administración misma, es decir como parte de las funciones administrativas:

planeación, organización, coordinación, dirección y control.

Conjunto coordinado de previsiones que permiten conocer con anticipación algunos resultados considerados básicos por el jefe de la empresa”.

Burbano Ortiz, (1995) “Es la estimación programada, de manera sistemática, de

32

Importancia de Presupuestos

Del Rio Gonzales Cristobal, (1972), Presupuesto surge como herramienta

moderna de planeación y control al reflejar el comportamiento de la competencia y

de indicadores económicos y su relación con los diferentes aspectos administrativos, contables y financieros de la empresa” (Pág. 23)

Ejecución

Burbano, (2011) Es la puesta en marcha de los planes, con el consecuente interés de alcanzar los objetivos trazados” (Pág. 11).

Control

IBID anterior, (Pág. 42) Es comparar lo que se planeó contra lo que se ha

ejecutado. Incluye la asignación de responsabilidades y, la medición de las previsiones en cuanto a variaciones y causas de las mismas”

Evaluación

Sarmiento, (2005) Terminado el periodo presupuestado, se realiza un informe de

resultados que abarcará los presupuestos de cada área, resultados obtenidos,

variaciones, porcentaje de ejecución de cada departamento, además de las

respectivas funciones y actividades realizadas.

Se evaluara la razonabilidad de los resultados para que en futuros pronósticos se

33

Estados Financieros

Burbano, (2011), Estados Financieros es un conjunto de técnicas utilizadas para

diagnosticar la situación y perspectiva de la empresa con el fin de tomar

decisiones adecuadas y así la dirección de la organización puede tomas buenas

alternativas que corrijan los puntos débiles que pueden amenazar su futuro (Pág.

44)

Balance General

Amat, (2004) “...El balance general es el estado financiero de una empresa en un

momento determinado. Para poder reflejar dicho estado, el balance muestra

contablemente los activos (lo que la organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto)...”. (Pág. 11)

Estado De Resultados

Sarmientos, (2008), En lo que respecta a un estado resultados “...es un

documento contable complementario donde se informa detallada y ordenadamente

el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un período determinado...” (Pág. 54)

Finanzas

Douglas, (2009), dice: Finanzas desde un punto de vista particular constituye “...la

rama de la Economía que se relaciona con el estudio de las actividades de la

inversión tanto en activos reales como en activos financieros, y con la administración de los mismos...” (Pág. 39).

Ochoa, (2009) Indica que las finanzas es la rama de la Economía que se relaciona

con el estudio de las actividades de inversión tanto en activos reales como en

34

íntimamente ligadas a otras ciencias y son la parte de la economía que dan

énfasis y llevan a la práctica los conocimientos económicos teóricos, ya que la

teoría económica abarca conceptos como inflación, devaluación, oferta, demanda

y rentabilidad, entre otros; los cuales son traducidos en cifras concretas por medio

de la finanzas (Pág. 2).

Castellanos, (2010), Las relaciones de las finanzas con otras ciencias es

evidentes, la ciencia financiera se desarrolla apoyada en otras disciplinas

generando postulados aplicados a los diferentes campos del saber, con los cuales

se retroalimentan de las siguientes formas, (Pág.2).

Con la economía.

Las finanzas hacen parte de las ciencias económicas y es así que al referirse a

ella, tenemos que involucrar los principios económicos; al tiempo que en los

estudios económicos no podemos prescindir de los postulados financieros.

Con las ciencias jurídicas.

El desarrollo de la actividad financiera debe estar soportado en el ordenamiento

legal.

Con la historia.

La evolución de la ciencia financiera, está ligada a las condiciones de tiempo y

lugar.

Con la estadística.

Esta es un soporte importante del que se vale la ciencia financiera para registrar

35

Con la contabilidad.

Es el lenguaje de las finanzas porque suministra datos financieros a través de los

estados financieros y deviseros reportes contable

-Con la administración.

Es una disciplina para el manejo de las organizaciones en sus objetivos, recursos

y procesos, se apoya y retroalimenta en las finanzas para hacerse más eficiente al

gestionar los recursos

Función Financiera

Se establece que la función financiera está íntimamente relacionada con la

economía y la contabilidad, su complejidad depende en gran parte del tamaño de

la empresa. En empresas pequeñas la función financiera la lleva a cabo

normalmente, el área de contabilidad y a medida que esta crece, generalmente,

surge el departamento, subgerencia o vicepresidencia financiera, como una

unidad autónoma vinculada directamente al presidente de la empresa.

Ética de las Finanzas

Hernández, (2009) La ética es la vida que es buena, es decir, la vida conforme al

ser del hombre; a la dignidad que deriva de ser persona. Los medios para alcanzar

este fin son las virtudes. Se da por sentado que las empresas financieras, aunque

puedan tener responsabilidad civil y penal, no son sujeto de imputación moral, ya

que nadie más que la persona humana lo es, y solo translaticiamente se puede

hablar de empresas éticas o no éticas. Por lo tanto, quienes dirigen estas

empresas o en general, cualquier persona cuando se mueve en el campo de las

36

si se comporta, siempre y en todo, de acuerdo con las exigencias de las virtudes

morales, (Pág. 35).

Gestión Financiera

Córdova Padilla, (2012), La gestión financiera es un componente integral de la

gestión del servicio. Proporciona información vital para que la dirección pueda

garantizar una provisión de los servicios eficientes y rentables. Si se implementa

correctamente, la gestión financiera genera datos críticos y significativos sobre

rendimiento (Pág. 23).

Bon, (2008) “La gestión financiera es una de las tradicionales áreas funcionales de

la administración, hallada en cualquier organización, competiéndole los análisis,

decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización” (Pág. 71).

Garcia Santillan, (2010) En cambio el esfuerzo desarrollado por la gestión financiera “...debe tender hacia un fin maximizar el valor de la empresa. Ese fin

corresponde, por lo general, al propósito de los accionistas, inversionistas o dueños de incrementar su propia riqueza, es decir su inversión...”. (Pág. 16)

Ortiz, (2011), Es una de las tradicionales áreas funcionales de la gestión, hallada

en cualquier organización, compitiéndole los análisis, decisiones y acciones

relacionadas con los medios financieros necesarios a la actividad de dicha