Estudio de los factores que afectan la gestión de recaudo de cartera vencida en la empresa Jesús María Sánchez del Departamento del Tolima

54

0

0

Texto completo

(2) ii. Estudio De Los Factores Que Afectan La Gestión De Recaudo De Cartera Vencida En La Empresa Jesús María Sánchez Del Departamento Del Tolima. Angy Katherine Lozano Barrios Cindy Paola Zabala Díaz Leslie Valentina Valderrama Ortegón. Universidad Cooperativa De Colombia Facultad De Ciencias Económicas Administrativas Y Contables Programa De Contaduría Pública Espinal-Tolima 2019.

(3) iii. Estudio De Los Factores Que Afectan La Gestión De Recaudo De Cartera Vencida En La Empresa Jesús María Sánchez Del Departamento Del Tolima. Angy Katherine Lozano Barrios Cindy Paola Zabala Díaz Leslie Valentina Valderrama Ortegón. Director Temático: Mg. Wilson callejas Gómez Director Metodológico: Mg. Cesar Augusto Cruz Ramírez. Universidad Cooperativa De Colombia Facultad De Ciencias Económicas Administrativas Y Contables Programa De Contaduría Publica Espinal-Tolima 2019.

(4) iv. CONTENIDO INTRODUCCION .................................................................................................................................. 9 1.. PLANTEAMIENTO DEL PROBLEMA........................................................................................ 12. 2.. JUSTIFICACIÓN .......................................................................................................................... 16. 3.. OBJETIVOS DE LA INVESTIGACIÓN ....................................................................................... 18. 4.. 5.. 3.1. Objetivo General .................................................................................................................... 18. 3.2. Objetivos específicos.............................................................................................................. 18. MARCO DE REFERENCIA ......................................................................................................... 19 4.1. Antecedentes de la Investigación ............................................................................................ 19. 4.2. El crédito interempresarial...................................................................................................... 21. 4.3. Gestión de ventas y otorgamiento de crédito ........................................................................... 22. 4.4. Cartera vencida: concepto ...................................................................................................... 23. 4.5. Actividades internas y externas de las áreas gestoras de cartera............................................... 24. MARCO TEORICO ...................................................................................................................... 26 5.1. El modelo de Markowitz en la gestión de carteras................................................................... 26. 5.2. Los Servicios De Terceros Que Cubren El Riesgo De Impago ................................................ 27. 5.2.1. El seguro de crédito ........................................................................................................ 27. 6.. MARCO CONTEXTUAL ............................................................................................................. 28. 7.. MARCO METODOLÓGICO ........................................................................................................ 29. 8.. 7.1. Tipo de investigación ............................................................................................................. 29. 7.2. Tipo de estudio....................................................................................................................... 29. 7.3. Corte investigativo ................................................................................................................. 29. 7.4. Delimitaciones ....................................................................................................................... 30. 7.4.1. Geográfica ...................................................................................................................... 30. 7.4.2. Conceptual ..................................................................................................................... 30. 7.4.3. Informativa ..................................................................................................................... 31. 7.4.4. Campo de acción ............................................................................................................ 31. FACTORES QUE AFECTAN LA GESTIÓN DE COBRANZA DE CARTERA ........................... 32 8.1. Climáticos .............................................................................................................................. 32. 8.2. Económicos ........................................................................................................................... 32.

(5) v. 9.. 8.3. Eventos Circunstanciales ........................................................................................................ 33. 8.4. Las Fuentes Culturales ........................................................................................................... 33. 8.5. Falta de aplicación de las políticas .......................................................................................... 33. PROCESOS QUE REALIZA LA ENTIDAD EN EL RECAUDO DE CARTERA ......................... 35 9.1. Prácticas de cobro .................................................................................................................. 36. 9.1.1. Cobro persuasivo. ........................................................................................................... 36. 9.1.2. Cobro persistente ............................................................................................................ 36. 9.1.3. Cobro pre jurídico .......................................................................................................... 37. 9.1.4. Cobro Jurídico ................................................................................................................ 37. 10. INFORMACIÓN SOBRE EL PROCESO DE ACREDITACIÓN QUE REALIZA LA EMPRESA A LOS USUARIOS NUEVOS Y ANTIGUOS ...................................................................................... 38 11 DEBIDO PROCESO QUE TIENE ESTIPULADO LA EMPRESA PARA EL OTORGAMIENTO DE CUPOS HACIA SUS CLIENTES SEGÚN EL COMITÉ DE CRÉDITO Y CARTERA .................. 39 11.1. Comité de crédito y Cartera .................................................................................................... 39. 12. ANALISIS DE LA INFORMACIÓN FINANCIERA................................................................. 41. 13. ANALISIS DE LA CARTERA .................................................................................................. 42 13.1. Cartera Con Corte A 30 De septiembre Del 2019 .................................................................... 43. 14. TRATAMIENTO DE LA CARTERA........................................................................................ 47. 15. RECOMENDACIÓNES PARA EL RECAUDO EFECTIVO DE CARTERA DE LA EMPRESA 48. BIBLIOGRAFÍA................................................................................................................................... 52.

(6) vi. TABLA DE ILUSTRACIONES. Ilustración 1.Ubicación Geográfica-Colombia-Depto Tolima ................................................... 30 Ilustración 2.Proceso del Supervisor ........................................................................................ 35 Ilustración 3.Proceso de la Auxiliar de Cartera......................................................................... 35 Ilustración 4.Estructura del comité de crédito y cartera ............................................................ 39. LISTA DE TABLAS. Tabla 1.Cartera por edades.................................................................................................................... 42 Tabla 2.Cartera de 1 a 31 Días .............................................................................................................. 43 Tabla 3.Cartera de 31 a 60 Días ............................................................................................................ 44 Tabla 4.Cartera de 61 a 90 Días ............................................................................................................ 44 Tabla 5.Cartera de 90 a 365 Días .......................................................................................................... 45 Tabla 6.Cartera de más de 365 Días ...................................................................................................... 45 Tabla 7.Cartera de difícil Recaudo ........................................................................................................ 46.

(7) 7. TEMA DE INVESTIGACIÓN. El análisis que se realiza en esta investigación tiene como propósito establecer cuáles son los factores que impiden un adecuado recaudo de cartera y demostrar los impactos negativos que afectan la estabilidad económica y funcional de empresas privadas en el desarrollo de sus funciones. El crecimiento económico para muchas empresas depende directamente con el buen funcionamiento administrativo que se aplique, uno de los puntos más importantes es el de los créditos ya que estos son solicitados por sus clientes con la finalidad de adquirir objetos materiales o para otro tipo de situaciones (RodriguezSoto & Hernandez-Sanchez, 2014).. El riesgo, entendido como la volatilidad, está presente en todas las decisiones que afrontan las organizaciones, lo que hace necesario su eficiente identificación y medición, con el fin que se puedan implementar estrategias y planes que permitan minimizarlo. Es ´por tal motivo que el riesgo de crédito representa la probabilidad de impago de las deudas o créditos contraídos con las entidades financieras. Dado que la mayor parte de las empresas del sector real colombiano operan con endeudamiento, representando este un porcentaje significativo de los activos, el riesgo crediticio debe ser monitoreado constantemente de tal forma que se pueda identificar, cuantificar y gestionar para evitar posibles quiebras. (Sepulveda Rivillas, Reina Gutierrez, & Gutierrez Betancur, 2012)..

(8) 8. La Gestión de Cartera de Crédito obtendrá los resultados que faciliten a la empresa el manejo y otorgamiento de créditos a sus clientes. La Gestión de Cartera de Crédito para muchas empresas comerciales brinda la posibilidad de obtener por medio de las ventas a largo plazo la oportunidad de alcanzar un mayor índice de utilidad, es por ello que el objetivo de este trabajo investigativo está enfocado en identificar los factores que intervienen en estas transacciones de otorgamiento de crédito además de los riesgos crediticios por los que atraviesan y que derivan en un resultado de la obtención de beneficios o perdida. (Cortez Rivas & Burgos Burgos, 2016).. En este sentido el estudio se llevará a cabo identificando los riesgos crediticios a los cuales están expuestos y se ven afectados las empresas que manejan la modalidad de financiación para sus clientes; Se analizara la empresa JESUS MARIA SANCHEZ R Y CIA S EN C que en el ejercicio de sus actividades presenta dificultades en los procesos de gestión de recaudo de cartera. Ahora bien, la empresa está jurídicamente constituida hace 35 años, durante esta trayectoria de prestación de servicios y ventas de insumos agrícolas ha presentado dificultades en el manejo que se lleva a cabo para recuperar la cartera que otorga a sus clientes; esta problemática en algún momento genero proceso de restitución de pasivos, debido a los créditos de cartera que fueron de difícil cobro; y que hasta hoy en día siguen representando retrasos para el crecimiento económico de la entidad..

(9) 9. INTRODUCCION. Es importante resaltar que, desde el punto de vista comercial, para una empresa que es acreedora, el crédito se convierte en un mecanismo para incrementar las ventas e impulsar las relaciones comerciales con los clientes. El problema de este mecanismo es el riesgo al que se enfrenta la empresa en tener o no la capacidad de decisión para identificar y aislar aquellos deudores que pueden incumplir con sus obligaciones. Sin embargo, es importante tener en cuenta que el beneficio de un crédito comercial inicialmente será para la empresa deudora o el cliente ya que podrá utilizar los recursos de manera inmediata. En contraste la empresa acreedora no obtendrá un beneficio sino hasta la fecha de pago. (Bogotá Patente nº 6300222, 2014).. Los altos índices de morosidad influyen de manera directa en la liquidez que espera obtener toda empresa en los periodos de mejores ingresos y por tal motivo con ello el riesgo de incobrabilidad aumenta. Con la concesión de crédito una compañía queda expuesta al riesgo de incobrabilidad por el incumplimiento de los pagos establecidos en la negociación por parte del deudor, para contrarrestar esta inconformidad que interfiere con la liquidez es necesario realizar un estudio individualizado para cada cliente y determinar si está en condiciones de asumir obligaciones de pago (Cortez Rivas & Burgos Burgos, 2016). Por lo anterior el presente trabajo comprende el estudio de la empresa Jesús María Sánchez R y Cía S en C dedicada a las distribución y comercialización de insumos.

(10) 10. agrícolas; en esta investigación se busca analizar cuáles son los factores que afectan el recaudo de cartera de tal modo se debe obtener información sobre el comportamiento de los clientes y el riesgo crediticio que se genera en el otorgamiento de créditos en el desarrollo de las operaciones.. Respecto a las actividades que desempeña la entidad esta le ofrece a sus clientes modalidades de pago para que estos accedan a los productos y servicios disponibles ,pero en el desarrollo de las funciones se identifica inexactitudes en la forma en que Jesús María Sánchez R y Cía. S en C otorga créditos a clientes antiguos y no aplica de forma correcta los procesos de crédito establecidos en los comités ;que generen un adecuado recaudo en las cuentas por cobrar a terceros , y que de tal manera le permitan disponer de una cartera solida. las estrategias que se pueden desarrollar analizando las fortalezas, oportunidades, debilidades y amenazas como herramientas de diagnóstico; logran identificar cuáles son los factores que afectan el recaudo de cartera y así se pueda generar un plan de fortalecimiento para la entidad que permita el cumplimiento de los objetivos de la empresa y así pueda generarse un plan de mejora en el que se definan actividades específicas por área que logren superar y finalizar las dificultades que se están presentando; lograr de tal modo la optimización de los procesos de forma idónea..

(11) 11. PREGUNTA DE INVESTIGACIÓN. ¿Cuáles son los principales factores que afectan el recaudo de la cartera vencida en una empresa privada de ventas de insumos agrícolas en Colombia?.

(12) 12. 1. PLANTEAMIENTO DEL PROBLEMA El riesgo de otorgar un crédito, está presente en el desarrollo de las actividades y las decisiones que son tomadas por los directrices de las organizaciones, lo que hace que la entidad desde el primer retraso de pago tome medidas de prevención y acción frente a los créditos que son aprobados a los clientes, con el fin que se puedan implementar estrategias y planes que permitan minimizarlo. El riesgo de crédito representa la probabilidad de impago de las deudas o créditos contraídos con las entidades financieras y la disminución de los resultados esperados en un periodo determinado.. Para, Carrasco y Tumbaco “el registro, control, información y procesos inadecuados de las cuentas por cobrar impiden conocer por completo el vencimiento de las mismas, y esto a su vez imposibilita establecer políticas de crédito apropiadas y cuando el Flujo de información contable financiera no es generado a diario con exactitud, ocasiona atraso en el registro de las transacciones; así como en la elaboración de los informes financieros, lo que obliga a que los ejecutivos tomen decisiones sin conocer lo que realmente ocurre en la empresa.” (Mera Rivera & Ordoñez Vivero, 2017). (Cortez Rivas & Burgos Burgos, 2016) En su publicación plantean que la gestión de cartera de crédito incluye varios aspectos entre ellos consta el establecer políticas que aseguren el otorgamiento de créditos a clientes que cumplan con los parámetros requeridos, estos resultados serán de gran importancia al momento de identificar si se concede o no el crédito a un determinado cliente dicho procedimiento permitirá identificar si el cliente.

(13) 13. cuenta con los medios necesarios y económicos para cumplir a la entidad con los pagos correspondientes.. La gestión de Cartera de Crédito es aplicada mayormente en empresas comerciales la cual brinda la posibilidad de prolongar los pagos por el otorgamiento a sus clientes de algún servicio o un bien material, generando beneficios a la entidad al generar iniciativas de atracción del público y a quienes contraigan dicha obligación para que tengan la posibilidad y desarrollen sus respectivas actividades y de este modo contribuir con la gestión de crecimiento y formalización empresarial (Rodriguez- Soto & Dussan-Pulecio, 2018). Como lo plantea los autores Cortez y Burgos definen que al establecer políticas en una entidad en temas de la Gestión de Cartera de crédito permitirá tener un control y la oportunidad de determinar qué tipo de clientes están en las condiciones económicas necesarias para cumplir con los abonos correspondientes que son pactadas en las negociaciones al otorgar el cupo de un crédito , estas políticas medirán el riesgo por el cual atraviesan sus recursos financieros asignados a los clientes y de la misma manera analizar el tipo de garantías que se exigirán como respaldo por el otorgamiento de crédito..

(14) 14. Esto sucede debido a que la fidelización de los clientes, usuarios o compradores es hoy en día una de las prioridades principales de las organizaciones; la economía de la mayoría de países del orbe en la que se desarrollan los negocios tiene como centro al cliente, quien decide finalmente el destino de muchas organizaciones con su elección de compra o consumo recurrente de determinado producto o servicio. (Guzman & Niño, 2014). En efecto como lo describen Cortez y Burgos la empresa que maneje la modalidad de la Cartera de Crédito a sus clientes antiguos y les dé la oportunidad a nuevos vínculos de obtener cupos de créditos ; en sus informes se representara beneficios a futuro debido a que estas rubros constituyen cobros a corto, mediano y largo plazo y es generada por la prestación de bienes o servicios a los clientes, estos podrán ser percibidos por parte de la empresa ya sea en efectivo en otras formas de pago establecidas en las negociaciones,. La empresa Jesús María Sánchez R y Cía. S en C dedicada a la comercialización y distribución de productos agrícolas está constituida legalmente y cuenta con un buen equipo de trabajo en el que cada uno desempeña funciones específicas; al efectuar las actividades cotidianas presenta falencias en los procesos y cumplimiento de políticas constituidas para el otorgamiento de créditos al exceptuar pasos que garanticen que la cobrabilidad de las carteras de crédito otorgadas se efectúe de forma correcta, afectando la situación económica y financiera al convertirse en pagos incobrables.

(15) 15. DESCRIPCIÓN DEL PROBLEMA. El otorgamiento de cupos de créditos de insumos y en efectivo por parte de la entidad Jesús María Sánchez R y cia S en c para la siembra de los diferentes cultivos de sus clientes antiguos y nuevos; sin realizar el cumplimiento de los debidos procesos del comité de crédito y cartera y las políticas establecidas por la entidad que garanticen el recaudo efectivo de la cartera; que por diversos factores retrasan el cumplimiento de los pagos generando el retardo o el no pago de sus obligaciones..

(16) 16. 2. JUSTIFICACIÓN. El enfoque que tiene esta investigación está dirigido al control e información de los procesos que realiza la empresa JESUS MARIA SANCHEZ R Y CIA S EN C en el otorgamiento de crédito y en el efectivo recaudo de las cuentas por cobrar que resultan de las actividades que se generan con sus respectivos clientes. Por tal motivo Para Canales y Hernández los procedimientos de cobranza se deben establecer como regla que deben ser planificados y anticipados, con el objetivo de alcanzar una cobranza eficiente, para ello se debe asegurar el cobro y hay que minimizar las pérdidas en las cuentas por cobrar, para alcanzar el propósito es necesario regular y obtener un pronto pago. Las etapas usuales de cobranza son: recordar, exigir, insistencia y acción drástica; las cuales ayudarán a mejorar y recuperar la cartera de la empresa de manera más eficiente.. Con la cobranza planificada y anticipada, ejecutada de manera ordenada, se puede obtener cobros seguros, lo que reducirá el aumento de cuentas por cobrar y esto evitará el origen de las cuentas incobrables. (Mera Rivera & Ordoñez Vivero, 2017) Es por ello que el estudio que se está efectuando busca identificar cuáles son los factores internos y. externos que afectan el recaudo de cartera y dan lugar al incumplimiento de las obligaciones con terceros; actualmente la empresa presenta un riesgo alto en las carteras de los clientes que están bajo la modalidad de crédito.

(17) 17. En efecto a que los encargados de dicha gestión no realizan técnicas de cobro que incrementen el recaudo de carteras de difícil cobro, igualmente la implementación de la mejora, permite generar un valor agregado, en los indicadores de flujos de caja, rotación de cartera, costos financieros por concepto de pago a terceros. Es así como se busca verificar de este modo los impactos negativos que se evidencian debido a las malas prácticas y la omisión de políticas que se efectúan en la empresa y que por tal manera la entidad tome medidas correctivas sobre aspectos que impiden el funcionamiento normal de las operaciones retardando sus procesos y procedimientos..

(18) 18. 3. OBJETIVOS DE LA INVESTIGACIÓN. 3.1 Objetivo General Determinar los factores que inciden en el incumplimiento de pagos de créditos y generan una cartera vencida de difícil recaudo en la empresa de venta de insumos agrícolas en el departamento del Tolima. 3.2 Objetivos específicos Indagar sobre los factores que afectan la gestión de cobranza de cartera Verificar los procesos que realiza la entidad en el recaudo de cartera Cotejar información sobre el proceso de acreditación que realiza la empresa a los usuarios nuevos y antiguos Comprobar que se cumpla con el debido proceso que tiene estipulado la empresa para el otorgamiento de cupos hacia sus clientes según el comité de crédito y cartera.

(19) 19. 4. MARCO DE REFERENCIA La gestión de crédito y el riesgo que corren las empresas que implementan esta modalidad es habitual debido a que con cierta frecuencia las empresas que logran un notable éxito y posicionamiento en el mercado regional presentan carteras de pago vencidas; debido a que la entidad ha descuidado los procesos y el otorgamiento de créditos según los tramiten que respalden la obligación afectando problemas de liquidez, insolvencia transitoria y el bajo nivel de eficacia en los resultados y ganancias esperadas, convirtiéndose para la entidad en pérdidas irrecuperables que afectan la situación financiera y económica de la entidad. 4.1 Antecedentes de la Investigación (Bogotá Patente nº 6300222, 2014) Sonia Milena En su tesis de grado denominado ‘ gestión de riesgos de crédito para empresas del sector no financiero’ expone tipos de riesgos que se presentan en entidades comerciales, definiéndolo en conceptos aplicados a las empresas comerciales no financieras, en donde se refiere a la posibilidad de pérdida ocasionada por el incumplimiento en el pago de las obligaciones asumidas por un cliente; de este modo define este tipo de hechos como transacciones que a futuro se convierten en dinero y que las empresas con el fin de atraer clientes y generar ventas olvidan los procesos adecuados para dar vía libre a un crédito , omitiendo los riesgos elevados que se pueden presentar en los tipos de negociaciones pactadas.

(20) 20. En este mismo contexto Diego Armando Cortez Rivas, John Eddson Burgos Burgos en la publicación realizada en la ‘Revista Observatorio de la Economía Latinoamericana’ , plantean que al establecer políticas de ventas las formas de cobranzas siempre constaran las que se realicen al contado y las de crédito, por un lado los cobros de contado son beneficiosos para la empresa por la rotación que se le da al efectivo, y por el otro lado se tiene los cobros a crédito los cuales permiten un mayor índice de rentabilidad pero teniendo claro el riesgo que existe siempre al no realizar el cobro al cliente en los plazos establecidos.. Plantean de este modo en su investigación que una de las principales prioridades de las empresas es mantener o aumentar el número de clientes en los diferentes periodos contables. Si se dispone de una excelente cartera de clientes que cumplan con los pagos en los términos y tiempo establecidos la liquidez tendrá un incremento y se aseguraran por un buen tiempo en el mercado, pero si la cartera de crédito tiene un periodo de tiempo mayor al del establecido sin ser cancelado pondrá en riesgo la continuidad de toda la empresa..

(21) 21. 4.2 El crédito interempresarial. Definición y características. El crédito interempresarial constituye una forma de desintermediación financiera, que incluye los créditos comerciales y financieros que se conceden entre sí las empresas no financieras. Este tipo de crédito moviliza un gran volumen de fondos y está definido por rasgos muy particulares. Por ello, resulta conveniente evaluar su relevancia en el proceso de financiación empresarial, así como en el propio funcionamiento comercial de la empresa.. Dentro de lo que se conoce como crédito interempresarial se distinguen dos tipos: el crédito comercial y el crédito financiero.. El crédito comercial es una categoría relativamente poco estudiada en economía financiera. Se trata de un tipo de deuda a corto plazo y de naturaleza informal, cuyos términos no están generalmente fijados de forma legal. Así, el crédito comercial se puede conceder a través de fórmulas como el aplazamiento del pago de una transacción sobre bienes o servicios que sean objeto de negocio típico de la empresa, en la que el comprador actúa como prestatario y el vendedor como prestamista. En ocasiones, tiene lugar a través del pago a cuenta de una compra futura, en cuyo caso se invierte la posición de los.

(22) 22. participantes en la operación. De esta manera, el vendedor se convierte en deudor mientras que el comprador asume el papel de acreedor. El crédito financiero o no comercial abarca los aplazamientos de pago que se conceden entre sí las empresas fuera de lo que es su objeto comercial. Se trata, fundamentalmente, de deudas contraídas con acreedores o financiación concedida a deudores diversos. El crédito financiero tiene lugar entre grupos reducidos de empresas, sobre todo entre compañías que forman parte de un mismo grupo económico-financiero.. (Rodríguez Rodríguez, 2008). 4.3 Gestión de ventas y otorgamiento de crédito. Existe una estrecha relación entre las actividades de ventas y otorgamiento de crédito, pues en razón a los mercados tan competidos cada vez más las empresas se ven obligadas a conceder plazos de pagos a los clientes y sin ningún tipo de interés. Es por esto, que es requisito fundamental para una adecuada gestión de crédito y cobranzas tener políticas y procedimientos claros para la administración de las ventas a crédito, los cuales deben ser definidos bajo el liderazgo de la Gerencia de la compañía con el compromiso de las áreas de ventas, mercadeo, administrativa, financiera y logística. En las políticas y procedimientos se debe definir como mínimo:.

(23) 23. Políticas de crédito Corporativas. Plazos de crédito por canal de venta, grupo de clientes o productos Cupos de crédito por cliente Garantías a exigir (Personales y/o reales) Documentos a exigir (Pagaré, letras o cheques posfechados) Procedimientos y políticas de recaudo (Tiempos, responsabilidades, etc.). Para una adecuada administración del riesgo de crédito de la compañía, es importante definir claramente los aspectos a tener en cuenta al momento del análisis, evaluación y otorgamiento de crédito a los clientes. Dentro de los factores objeto de investigación y análisis están: Potencial de ventas del cliente, condiciones del sector al cual pertenece, estabilidad y moralidad comercial en el mercado, cupos con otros proveedores, comportamiento de pago evidenciado en las consultas a centrales de riesgo, límites de endeudamiento con el sector financiero y real y trayectoria en el mercado. (Medellín, 2019). 4.4 Cartera vencida: concepto El la tesis expuesta por (Gonzales Posligua & Velez Muguerza, 2015)definen que Según Abazolo, M. (2012). p.32. Se conoce como cartera vencida a un monto total de créditos otorgados por una persona física o natural y que se convierte en un activo de riesgo al tener los créditos en mora. Surge sin el análisis adecuado de las políticas de crédito y de la falta de control de la cartera. Por lo que la cartera vencida es el valor total que se da en.

(24) 24. crédito a un individuo o cliente que se transforma en un monto que se le otorga en calidad de préstamo pero que está en peligro por encontrarse con retraso, esto lleva a originar iliquidez para el establecimiento que lo otorgó. Este problema se presenta porque no se han aplicado correctamente las estrategias para otorgar el crédito y al insuficiente control de la cartera.. 4.5 Actividades internas y externas de las áreas gestoras de cartera. Una vez definido los cupos y perfiles de crédito de los clientes, las áreas gestoras del recaudo, deberán ejecutar una serie de actividades con el objeto de efectuar seguimiento al riesgo de crédito en relación con las actividades de recaudo y a la operación y contabilización interna del ingreso de recursos.. Actividades internas: Dentro de las actividades a nivel interno que se deben ejecutar por las diferentes áreas responsables del recaudo se destacan: Seguimiento y contabilización de los ingresos de cartera, consulta e identificación del recaudo en los portales bancarios, actualización permanente de los estados de cartera del cliente, comité de crédito para análisis de cupos y seguimiento crediticio, generación de indicadores e informes para la medición y seguimiento de la cartera, organización y actualización periódica de la información del cliente y relación permanente entre las gestión de ventas y cartera de la actividad de cobranza..

(25) 25. Actividades Externas: Un proceso de recaudo eficiente requiere de estrategia, conocimiento y seguimiento permanente por parte del gestor de cartera de las condiciones del cliente, es por esto que se requiere de recursos tecnológicos, económicos y humanos que permitan desarrollar actividades tendientes a: Efectuar visitas de seguimiento de crédito a clientes, identificación y contacto con la persona que paga las cuentas, consultas a centrales de riesgo, acompañamiento en el proceso de negociación con los clientes, reuniones de seguimiento de compromisos con los clientes y capacitaciones en gestión de cartera. (Medellín, 2019).

(26) 26. 5. MARCO TEORICO. 5.1 El modelo de Markowitz en la gestión de carteras El modelo de Markowitz plantea en sus objetivos que en la gestión de carteras se encuentra con dos tendencias diferenciadas en cuanto a la estrategia o política más adecuada para conseguir los objetivos del inversor. Por un lado, la estrategia activa que se basa en el incumplimiento de la hipótesis de eficiencia del mercado y en consecuencia supone que los precios de cotización de los títulos no reflejan toda la información disponible. En estas circunstancias, los gestores piensan que pueden batir al mercado anticipándose a sus movimientos sobre la base de las malformaciones de precios que estiman pueden existir en el mercado. Esta estrategia se fundamenta en la posibilidad de identificar valores infravalorados o sobrevalorados cuya compraventa pueda generar rentabilidad suficiente para cubrir los costes de transacción y el riesgo asumido. (Mendizabal Zubeldia, Miera Zabalza, & Zubia Zubiaurre , 2002).. En efecto en el documento (Bogota emprende, 2010) se refiere que el otorgamiento del crédito hacia los clientes origina un desfase al momento que se realiza la venta, y en el instante en que la empresa recibe el dinero correspondiente al producto de la venta se generan saldos a favor denominados cartera..

(27) 27. El valor que posee la empresa en el rubro de cartera muestra el valor de los recursos líquidos que ha destinado a financiar parcialmente las ventas y por tanto ha dejado de utilizarse en las actividades productivas. La eficiencia de la empresa en gestionar la cartera incide en su liquidez.. 5.2 Los Servicios De Terceros Que Cubren El Riesgo De Impago Los procedimientos externos para afianzar el riesgo de clientes utilizando los servicios de compañías especializadas. En el mercado existen varios servicios financieros y de seguros que eliminan o minimizan el riesgo del crédito de clientes y aseguran el cobro de las operaciones comerciales. Algunos de estos servicios pueden ser contratados directamente por el proveedor, pero otros han de ser acordados por el comprador.. 5.2.1. El seguro de crédito. El seguro de crédito es el sistema más fiable después del pago por adelantado o la solicitud de garantías bancarias para protegerse frente a los riesgos de incobrables e insolvencias concursales. El seguro de crédito es una modalidad que permite transferir los riesgos de facturación impagada a un tercero. El seguro de crédito proporciona una cobertura a las empresas contra las pérdidas sufridas por la insolvencia o morosidad de sus clientes, tanto si venden productos como servicios. (Pere , 2012).

(28) 28. 6. MARCO CONTEXTUAL La empresa JESUS MARIA SANHEZ R Y CIA EN C reconocida por la buena atención y el servicio que presta a sus clientes se encuentra ubicada en 2 municipios del departamento del Tolima; Saldaña-Purificación destacados por la actividad económica que se realiza en la región(agricultura), van dirigidos a todo tipo de personas que requieran de la empresa sin distinción alguna, y ofrece una atención personalizada y asequible aquellas que pertenezcan al casco rural-Urbano.. El municipio de Saldaña-Tolima donde la empresa tiene ubicada su sede principal, es destacado por sus actividades de la agricultura y como fuente principal la (cosecha de arroz) y otros cultivos como el del algodón. Plátano, mango, guanábana, entre otros. Saldaña cuenta con un sistema de intercambio y circulación de riqueza, producción, consumo y gasto centrados en empresas del sector comercial como son los Bancos y sucursales, tiendas de distribuciones mercantiles, telefónicas que dependen directamente de otras economías; empresas públicas y privadas que prestan servicio a la comunidad, definiendo de tal modo que su economía no está basada en estructuras auto sostenibles..

(29) 29. 7. MARCO METODOLÓGICO. 7.1 Tipo de investigación Para el progreso de esta investigación se tiene presente un enfoque de análisis documental que permite la recolección de información, por medio de registros, análisis, datos que sirvan como sustento para apoyar el cumplimiento del trabajo y reflejen la realidad de la situación financiera de la entidad, y de este mismo modo permita verificar datos estadísticos del informe de cartera vencida , los tiempos establecidos que se definan en las políticas de la entidad , el avance de recaudo y las variables que afectan la gestión de cobrabilidad.. 7.2 Tipo de estudio El modelo de estudio de esta investigación es de tipo descriptivo por la caracterización de los componentes medibles sobre la información tomada; que es utilizada como referencia para sacar conjeturas sobre los posibles factores que inciden en la incobrabilidad de la cartera de una empresa privada en el departamento del Tolima.. 7.3 Corte investigativo Esta investigación es de corte transversal debido a que el estudio que se está efectuando aborda datos reales recolectados en un periodo establecido en la entidad y reflejan la veracidad de la información, al obtener los resultados, permite analizar la.

(30) 30. situación por la que enfrenta la empresa y en este mismo sentido se pueda reconocer de tal modo cuales son los factores que inciden en el recaudo efectivo de cartera de la entidad.. 7.4 Delimitaciones 7.4.1. Geográfica. El presente trabajo investigativo tuvo lugar y desarrollo en el departamento del Tolima en el Municipio de Saldaña, específicamente en la empresa Jesús María Sánchez R y Cía. S en C de economía Privada. Ilustración 1.Ubicación Geográfica-Colombia-Depto Tolima 7.4.2 Conceptua l Durante esta investigación se abordaron conceptos tales como Perdidas, obligaciones por pagar, obligaciones asumidas por un cliente, tipos de crédito, rotación del.

(31) 31. efectivo, tipos de cartera, riesgo crediticio, políticas de ventas, plazos de pago, y control de cartera, que permiten definir el tema en todos sus aspectos.. 7.4.3. Informativa. El tema expuesto en la investigación refleja la problemática que está presentando la empresa y los impactos que se generan al no recaudar la cartera establecida, los datos recolectados son directamente de la entidad y los demás temas encontrados sobre la problemática son materiales sacados de páginas, revistas y documentos publicados en el internet.. 7.4.4. Campo de acción. Empresa Jesús María Sánchez R y Cía. S en C de economía privada, ubicada en el municipio de Saldaña-Tolima dedicada a las distribución y comercialización de insumos agrícolas..

(32) 32. 8. FACTORES QUE AFECTAN LA GESTIÓN DE COBRANZA DE CARTERA El crédito es un mecanismo que han implementado las empresas para ampliar su cobertura a nivel comercial; la manera de atraer clientes e incrementar el porcentaje de ventas en el desarrollo de sus actividades, sin tener en cuenta que del mismo modo genera en riesgo en cada crédito solicitado que afectan que el recaudo de la cartera otorgada sea efectivo en el tiempo estipulado entre el cliente y la entidad debido a situaciones o eventos tales como:. 8.1 Climáticos Plagas y enfermedades portadas por vectores en zonas donde antes no existían. Los cambios climáticos que son imposibles de prever y que en situaciones pueden llegar hacerse más frecuentes. Acontecimientos violentos e infrecuentes como las inundaciones, la sequía y las tormentas La variabilidad natural de las lluvias, de la temperatura y de otras condiciones del clima Al aumentar la variabilidad del clima, y que este produzca más presión en los sistemas agrícolas frágiles.. 8.2 Económicos El agricultor tiene un problema entre cobros y pagos; se trata de cultivos que no producen la rentabilidad esperada al finalizar el corte de la cosecha y los créditos de los productos que se utilizaron en dicho momento se van a ver afectados llegando incumplimiento de los pagos que se habían pactado..

(33) 33. 8.3 Eventos Circunstanciales El cliente que ha solicitado el crédito está atravesando dificultades coyunturales que podrían ser: Una enfermedad, que le impida trabajar y seguir con la cosecha Un siniestro en la pérdida total de la cosecha la baja de precios a nivel Colombia en la venta de los cultivos ya al finalizar la cosecha Entrada de productos extranjeros que abastecen al país e impiden el normal proceso de las ventas de los agricultores en los molinos.. 8.4 Las Fuentes Culturales El agricultor teniendo dinero para cancelar su deuda no paga porque no posee de una cultura que le indique que su conducta de pagos debe ser ética y que debe estar ligada bajo principios y valores de crianza; circunstancias que se ven afectadas por el entorno social e implementadas con estrategias tales como que el cliente venda su cosecha a nombre de otras personas y la empresa no pueda continuar con el debido proceso de recaudo.. 8.5 Falta de aplicación de las políticas El comité de crédito y cartera analiza los créditos para decidir si se aprueban o son rechazados pero el encargado de la entidad omite algunos pasos o documentos a clientes que llevan una larga trayectoria comprando en la entidad lo que permite a que se generen.

(34) 34. falencias debido a la falta de información que se obtiene sobre el cliente ,esto sucede debido a que estos documentos están libres de ser cambiados y las garantías que se tenían en la empresa pueden ser distintas, debido a estos factores de decisión no permiten que exista claridad en el crédito, afectando el recaudo de cartera si es cliente-deudor no decide cancelar el crédito..

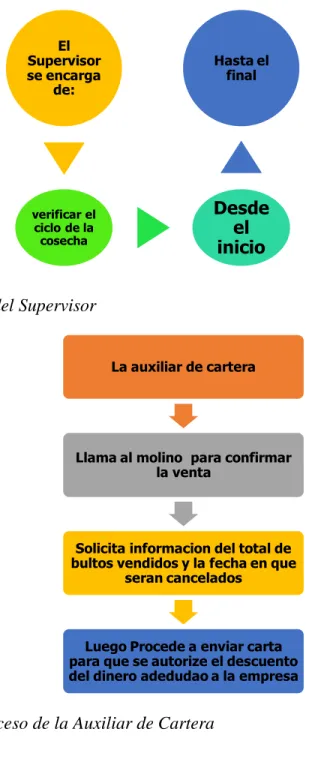

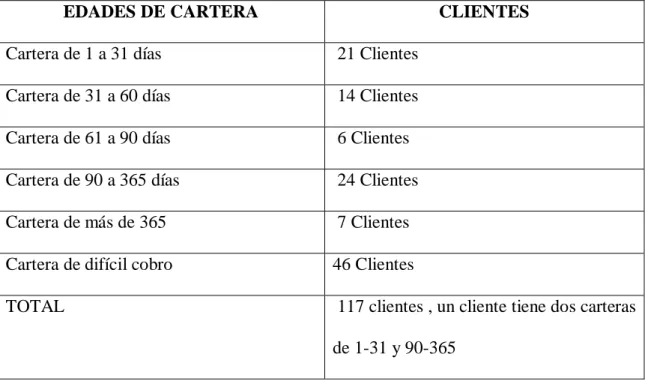

(35) 35. 9. PROCESOS QUE REALIZA LA ENTIDAD EN EL RECAUDO DE CARTERA Los procesos del recaudo de la cartera que realiza la empresa son los siguientes:. El Supervisor se encarga de:. Hasta el final. verificar el ciclo de la cosecha. Desde el inicio. Ilustración 2.Proceso del Supervisor La auxiliar de cartera. Llama al molino para confirmar la venta. Solicita informacion del total de bultos vendidos y la fecha en que seran cancelados. Luego Procede a enviar carta para que se autorize el descuento del dinero adedudao a la empresa. Ilustración 3.Proceso de la Auxiliar de Cartera. La auxiliar de cartera encargada de realizar procesos de cobranza a los clientes que solicitaron un crédito y no vendieron directamente a un molino emplea mecanismos como:.

(36) 36. 9.1 Prácticas de cobro 9.1.1 Cobro persuasivo. Es el proceso que se realiza antes del vencimiento del crédito con el fin de recordar al deudor la fecha en que debe cancelar su obligación con la entidad.. Llamadas telefónicas: se cuenta con una (1) auxiliar de cartera para que realice las llamadas correspondientes a estos deudores en el tiempo de 6 días a la semana a partir de las 7:30am a 12:00m y 2:00 a 6:00 pm de lunes a viernes y los sábados la atención de 7:30am a 1:00pm.. 9.1.2 Cobro persistente Este proceso se realiza después del cobro persuasivo y tiene como fin informar de la obligación vencida y se pueden emplear mecanismo como el enviar comunicaciones de forma rutinaria.. Cartas: Documentos autorizados por el Gerente y dirigidos a los clientes que se encuentran en mora indicando la situación del crédito el cual se le fue otorgado, y el tiempo que este lleva vencido, y de esta misma forma motivarlos a que se dirijan a las oficinas y a si se les pueda ofrecer a cuerdos de pago para el cumplimiento de la obligación..

(37) 37. 9.1.3 Cobro pre jurídico En este proceso la entidad busca un acuerdo de pago con el cliente llamadas, cartas y visitas antes de recurrir a las vías jurídicas. 9.1.4 Cobro Jurídico En este proceso la entidad implementa la intervención y asesoría de la abogada y tramita el pago de la obligación por vías jurídicas..

(38) 38. 10. INFORMACIÓN SOBRE EL PROCESO DE ACREDITACIÓN QUE REALIZA LA EMPRESA A LOS USUARIOS NUEVOS Y ANTIGUOS La entidad solicita a los clientes documentos que se utilizan para realizar el proceso del crédito y sirvan como respaldo en caso del incumplimiento del pago.. Documentación: El cliente debe tener una garantía ya sea una casa o un lote y de este modo deberá adjuntar el certificado de libertad y tradición y si es el caso de un vehículo la tarjeta de propiedad, el valor de la garantía debe superar el doble del valor de la deuda en cumplimiento de una de las políticas de la empresa. Fotocopia de la cedula Firma de pagare Carta de instrucción del pagare Carta de autorización para la consulta de centrales de riesgo (Data Crédito -sifim) Solicitud de crédito totalmente diligenciada Certificado de tradición del lote que va a cultivar si el lote es propio Certificado de tradición del lote y contrato de arrendamiento si el lote es tomado en arriendo Si el cliente que solicita el crédito no tiene garantías para respaldar la deuda, se requiere de un codeudor con la respectiva documentación solicitada por la entidad.

(39) 39. 11 DEBIDO PROCESO QUE TIENE ESTIPULADO LA EMPRESA PARA EL OTORGAMIENTO DE CUPOS HACIA SUS CLIENTES SEGÚN EL COMITÉ DE CRÉDITO Y CARTERA 11.1Comité de crédito y Cartera. DIRECTOR DE PUNTO. GERENTE AUXILIAR DE CARTERA. Ilustración 4.Estructura del comité de crédito y cartera. El comité cumple con la función de verificar que la documentación solicitada esté completa y totalmente diligenciada, firmada y con su respectiva huella dactilar, después de confirmar que todos los documentos estén según lo solicitado se procede a dar respuesta de la aprobación del crédito; la auxiliar de cartera les genera el cupo de crédito en el sistema de la siguiente manera:.

(40) 40. Aprobación Clientes Nuevos Si la documentación está en regla el comité de crédito y cartera autoriza el crédito por valor de $4.000.000 por hectárea distribuidos en un 40% para agroquímicos y el 60% para fertilizantes.. Aprobación Clientes Antiguos Si la documentación está en regla el comité de crédito y cartera autoriza el crédito por valor de $4.000.000 por hectárea distribuidos en un 40% para agroquímicos y el 60% para fertilizantes y en efectivo el valor de $600.000 por hectárea que serán desembolsados para toda la cosecha..

(41) 41. 12 ANALISIS DE LA INFORMACIÓN FINANCIERA. Esta información que estamos analizando es de las personas que tienen un saldo a favor de JESUS MARIA SANCHEZ R Y CIA S EN C, ya que los clientes no han cancelado los suministros agrícolas para sus cultivos de arroz, con corte a 30 de septiembre de 2019 se registraron 117 deudores y se realizó un comparativo con el año anterior en el mismo periodo y se evidencio un aumento de 22 deudores.. Según los índices relacionados en la página del Banco de la Republica los colombianos están incrementando la capacidad de endeudamiento y esto es notorio en la adjudicación de nuevos créditos y cupos de consumo, pero esta situación parece ser reflejada en las ciudades capitales del país, pues en los municipios que no superan los 200 mil habitantes la carencia económica es evidente y esto resulta por las crisis agrícolas y ganaderas de las cuales se sustentas las familias del campo colombiano..

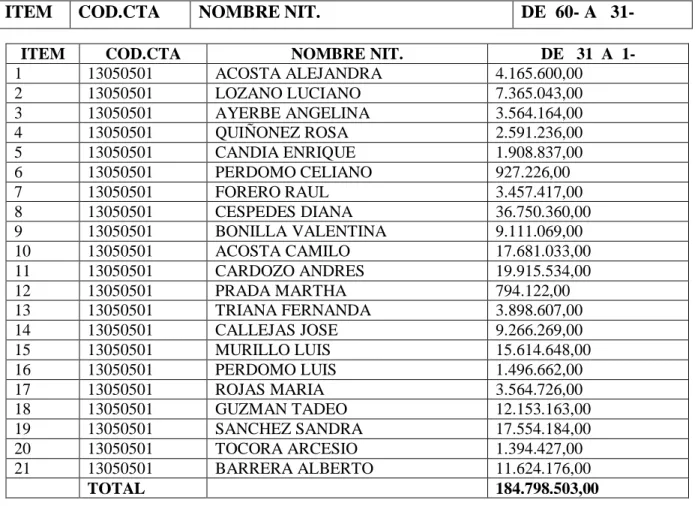

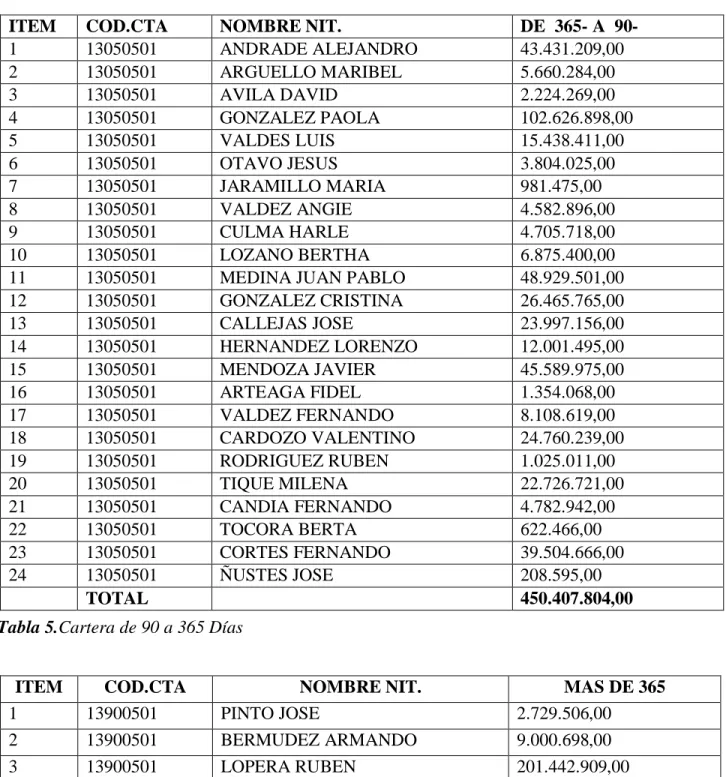

(42) 42. 13 ANALISIS DE LA CARTERA Esta investigación de forma cuantitativa y de estudio descriptivo da la posibilidad de analizar datos numéricos sobre la situación financiera de la entidad, los procesos que realiza y los recaudos efectivos de cartera que son realizados por usuarios quienes tienen adquirida dicha obligación. Así pues, se verifica el estado actual de la cartera y la clasificación que realiza la entidad para identificar clientes por pronto pago y carteras irrecuperables; se evidencia:. EDADES DE CARTERA. CLIENTES. Cartera de 1 a 31 días. 21 Clientes. Cartera de 31 a 60 días. 14 Clientes. Cartera de 61 a 90 días. 6 Clientes. Cartera de 90 a 365 días. 24 Clientes. Cartera de más de 365. 7 Clientes. Cartera de difícil cobro. 46 Clientes. TOTAL. 117 clientes , un cliente tiene dos carteras de 1-31 y 90-365 Tabla 1.Cartera por edades.

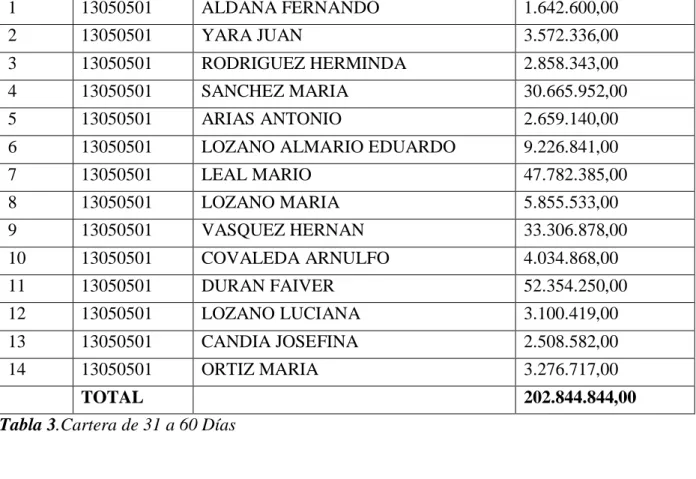

(43) 43. 13.1 Cartera Con Corte A 30 De septiembre Del 2019 La información recolectada fue suministrada por la empresa JESUS MARIA SANCHEZ R Y CIA S EN C, con el fin de hacer un estudio a los cambios que tiene la cartera mes a mes y los factores que impiden el recaudo efectivo, debido a que se encuentra en varios estados; cartera morosa, cobro jurídico y difícil recaudo. La información reflejada es de 117 clientes que poseen una obligación morosa con la entidad, cabe recalcar que la entidad presenta clientes con mora por más de 365 días lo que es un tiempo considerable.. ITEM ITEM 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21. COD.CTA. NOMBRE NIT.. COD.CTA 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 TOTAL. Tabla 2.Cartera de 1 a 31 Días. NOMBRE NIT. ACOSTA ALEJANDRA LOZANO LUCIANO AYERBE ANGELINA QUIÑONEZ ROSA CANDIA ENRIQUE PERDOMO CELIANO FORERO RAUL CESPEDES DIANA BONILLA VALENTINA ACOSTA CAMILO CARDOZO ANDRES PRADA MARTHA TRIANA FERNANDA CALLEJAS JOSE MURILLO LUIS PERDOMO LUIS ROJAS MARIA GUZMAN TADEO SANCHEZ SANDRA TOCORA ARCESIO BARRERA ALBERTO. DE 60- A 31DE 31 A 14.165.600,00 7.365.043,00 3.564.164,00 2.591.236,00 1.908.837,00 927.226,00 3.457.417,00 36.750.360,00 9.111.069,00 17.681.033,00 19.915.534,00 794.122,00 3.898.607,00 9.266.269,00 15.614.648,00 1.496.662,00 3.564.726,00 12.153.163,00 17.554.184,00 1.394.427,00 11.624.176,00 184.798.503,00.

(44) 44. 1. 13050501. ALDANA FERNANDO. 1.642.600,00. 2. 13050501. YARA JUAN. 3.572.336,00. 3. 13050501. RODRIGUEZ HERMINDA. 2.858.343,00. 4. 13050501. SANCHEZ MARIA. 30.665.952,00. 5. 13050501. ARIAS ANTONIO. 2.659.140,00. 6. 13050501. LOZANO ALMARIO EDUARDO. 9.226.841,00. 7. 13050501. LEAL MARIO. 47.782.385,00. 8. 13050501. LOZANO MARIA. 5.855.533,00. 9. 13050501. VASQUEZ HERNAN. 33.306.878,00. 10. 13050501. COVALEDA ARNULFO. 4.034.868,00. 11. 13050501. DURAN FAIVER. 52.354.250,00. 12. 13050501. LOZANO LUCIANA. 3.100.419,00. 13. 13050501. CANDIA JOSEFINA. 2.508.582,00. 14. 13050501. ORTIZ MARIA. 3.276.717,00. TOTAL. 202.844.844,00. Tabla 3.Cartera de 31 a 60 Días. ITEM. COD.CTA. NOMBRE NIT.. DE 90- A 61-. 1. 13050501. CORTES PATRICIA. 25.937.116,00. 2. 13050501. MONTAÑA JOSE. 5.764.226,00. 3. 13050501. AROCA JOHANA. 59.234.498,00. 4. 13050501. MONTEALEGRE ROSA. 6.457.500,00. 5. 13050501. CAMPOS BENITO. 72.801.757,00. 6. 13050501. TOVAR JULIO. 494.699,00. TOTAL Tabla 4.Cartera de 61 a 90 Días. 170.689.796,00.

(45) 45. ITEM 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24. COD.CTA 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 13050501 TOTAL. NOMBRE NIT. ANDRADE ALEJANDRO ARGUELLO MARIBEL AVILA DAVID GONZALEZ PAOLA VALDES LUIS OTAVO JESUS JARAMILLO MARIA VALDEZ ANGIE CULMA HARLE LOZANO BERTHA MEDINA JUAN PABLO GONZALEZ CRISTINA CALLEJAS JOSE HERNANDEZ LORENZO MENDOZA JAVIER ARTEAGA FIDEL VALDEZ FERNANDO CARDOZO VALENTINO RODRIGUEZ RUBEN TIQUE MILENA CANDIA FERNANDO TOCORA BERTA CORTES FERNANDO ÑUSTES JOSE. DE 365- A 9043.431.209,00 5.660.284,00 2.224.269,00 102.626.898,00 15.438.411,00 3.804.025,00 981.475,00 4.582.896,00 4.705.718,00 6.875.400,00 48.929.501,00 26.465.765,00 23.997.156,00 12.001.495,00 45.589.975,00 1.354.068,00 8.108.619,00 24.760.239,00 1.025.011,00 22.726.721,00 4.782.942,00 622.466,00 39.504.666,00 208.595,00 450.407.804,00. Tabla 5.Cartera de 90 a 365 Días ITEM 1 2 3 4 5 6 7. COD.CTA NOMBRE NIT. 13900501 PINTO JOSE 13900501 BERMUDEZ ARMANDO 13900501 LOPERA RUBEN 13900501 ROJAS ESNEYDER 13900502 VEGA FABIAN 13900502 RODRIGUEZ CECILIA 13900502 ALVARADO JORGE TOTAL Tabla 6.Cartera de más de 365 Días. MAS DE 365 2.729.506,00 9.000.698,00 201.442.909,00 29.090.193,00 620.087,00 4.898.169,00 16.260.007,00 264.041.569,00.

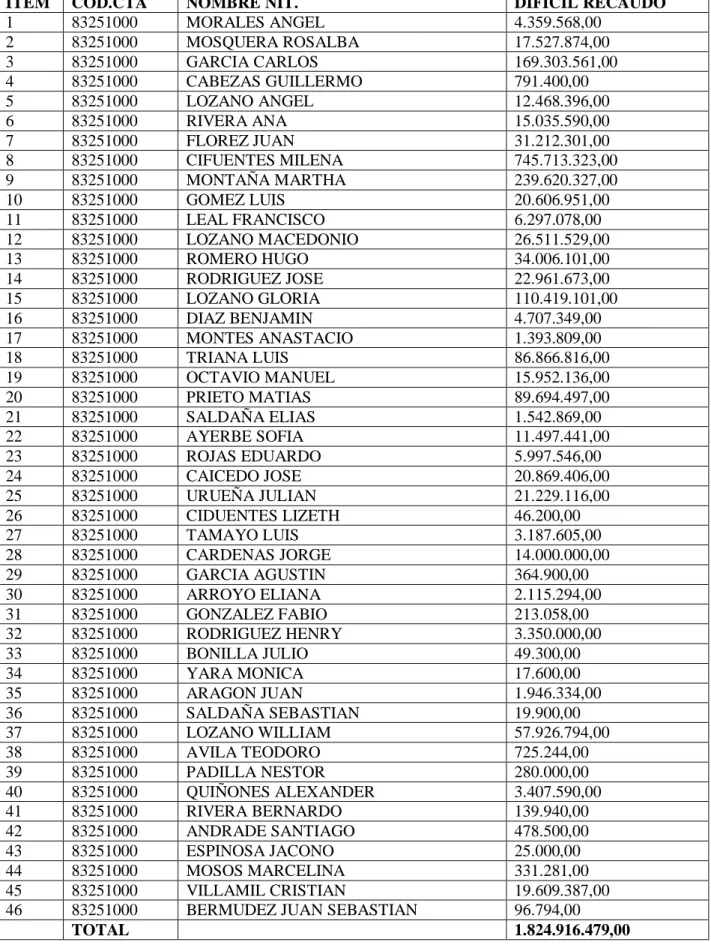

(46) 46 ITEM 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46. COD.CTA 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 83251000 TOTAL. NOMBRE NIT. MORALES ANGEL MOSQUERA ROSALBA GARCIA CARLOS CABEZAS GUILLERMO LOZANO ANGEL RIVERA ANA FLOREZ JUAN CIFUENTES MILENA MONTAÑA MARTHA GOMEZ LUIS LEAL FRANCISCO LOZANO MACEDONIO ROMERO HUGO RODRIGUEZ JOSE LOZANO GLORIA DIAZ BENJAMIN MONTES ANASTACIO TRIANA LUIS OCTAVIO MANUEL PRIETO MATIAS SALDAÑA ELIAS AYERBE SOFIA ROJAS EDUARDO CAICEDO JOSE URUEÑA JULIAN CIDUENTES LIZETH TAMAYO LUIS CARDENAS JORGE GARCIA AGUSTIN ARROYO ELIANA GONZALEZ FABIO RODRIGUEZ HENRY BONILLA JULIO YARA MONICA ARAGON JUAN SALDAÑA SEBASTIAN LOZANO WILLIAM AVILA TEODORO PADILLA NESTOR QUIÑONES ALEXANDER RIVERA BERNARDO ANDRADE SANTIAGO ESPINOSA JACONO MOSOS MARCELINA VILLAMIL CRISTIAN BERMUDEZ JUAN SEBASTIAN. Tabla 7.Cartera de difícil Recaudo. DIFICIL RECAUDO 4.359.568,00 17.527.874,00 169.303.561,00 791.400,00 12.468.396,00 15.035.590,00 31.212.301,00 745.713.323,00 239.620.327,00 20.606.951,00 6.297.078,00 26.511.529,00 34.006.101,00 22.961.673,00 110.419.101,00 4.707.349,00 1.393.809,00 86.866.816,00 15.952.136,00 89.694.497,00 1.542.869,00 11.497.441,00 5.997.546,00 20.869.406,00 21.229.116,00 46.200,00 3.187.605,00 14.000.000,00 364.900,00 2.115.294,00 213.058,00 3.350.000,00 49.300,00 17.600,00 1.946.334,00 19.900,00 57.926.794,00 725.244,00 280.000,00 3.407.590,00 139.940,00 478.500,00 25.000,00 331.281,00 19.609.387,00 96.794,00 1.824.916.479,00.

(47) 47. 14 TRATAMIENTO DE LA CARTERA. Cartera De 1-31 La auxiliar de cartera a los clientes que están en este rango de tiempo les informa por llamada telefónicas debido a que esto puede presentarse por equivocación en fecha, retraso en la recolección de la cosecha o en el pago de los bultos vendidos.. Cartera de 31 a 60 días - Cartera de 61 a 90 días - Cartera de 90 a 365 días La auxiliar de cartera envía cartas y si estos clientes hacen caso omiso se procede a realizar cobro pre jurídico, en este tiempo la empresa tiene la posibilidad de hacer efectivo la garantía que el cliente dio al solicitar el crédito. Cartera de más de 365 – cartera de difícil cobro La gerencia autoriza a La auxiliar de cartera que debe pasar carta de cobro pre jurídico en donde se le informe al cliente el valor de la deuda, los días que tiene vencido, y a partir de ese día el cliente tiene 10 días hábiles para que proceda a realizar el pago y si esto no se hace efectivo dicha deuda pasa el siguiente proceso jurídico con la abogada de la entidad y esta procede a realizar la demanda..

(48) 48. 15 RECOMENDACIÓNES PARA EL RECAUDO EFECTIVO DE CARTERA DE LA EMPRESA. De acuerdo los diferentes al análisis que se le realizo a la empresa, se va a tener en cuenta las siguientes recomendaciones para el recaudo efectivo de cartera de la empresa Jesús María Sánchez R Y Cía. S En C; según el análisis que se le ha realizado, durante la recolección de evidencia.. Primera recomendación: conservar la satisfacción del cliente debe ser una prioridad para toda organización, independientemente del tipo de industria, del mercado al que sirva o del país o zona geográfica donde opere, debido en gran parte a la fidelidad que le concede a la empresa o producto.. Marketing de relación. Esta estrategia busca mantener relaciones de largo plazo con los clientes o proveedores, por ejemplo, mediante acuerdos contractuales, en donde se hace necesario que la empresa proporcione algún tipo de ventaja o incentivo hacia la contraparte con el fin de que esta se sienta motivada para la celebración del mismo. Es común que este tipo de acuerdos se realicen con plazos mínimos de un año y que, a manera de "gancho", la empresa le garantice o asegure un precio del producto o descuentos y promociones especiales durante la vigencia del mismo.. Segunda recomendación: afianzar mucho más la relación con los clientes actuales, es un propósito que se busca para poder venderles productos relacionados o complementarios..

(49) 49. El paquete de producto es un mecanismo que permite armar un kit con una serie de productos relacionados a menor precio, que si estos se consiguieran por separado. Es común ver los famosos "combos" de productos, en donde los clientes pueden adquirir a un precio inferior productos.. Tercera recomendación: la entidad con el fin de garantizar la fidelidad de sus clientes pactará un día en donde ofrecerá productos próximos a vencer a un costo más bajo, garantizando una rotación efectiva del producto; evitando perdidas sin recuperación.. Cuarta recomendación: la empresa pensando en el bienestar de sus clientes y con ganas de contribuir con el desarrollo de la región, solicitara convenios con las universidades y ara énfasis en estudiantes que estén en la línea agrícola; con el propósito que estos realicen trabajo de campo cumpliendo con sus prácticas educativas y les brinden los conocimientos aprendidos a los agricultores; de tal forma los clientes se sentirán seguros de cultivar y aumentaran las ventas en la entidad.. Quinta recomendación: la empresa al revisar el difícil proceso de recaudo de cartera; solicitara vinculación directa con molinos; de este modo que al vender productos a crédito el cliente tenga la obligación de realizar una venta directa con el molino con el cual existe convenio y este le garantice el pago oportuno y seguro el pago de los insumos que fueron dados sin garantías si así fuera el caso..

(50) 50. Sexta recomendación: la empresa realizara actividades tales como el día del agricultor, los cumpleaños de la entidad con entidades promotoras de los productos; a fines que expongan sus productos y obsequien muestras de modo los agricultores se interesen en conocer el producto y decidan comprarlos.. Séptima recomendación: La entidad con el propósito de atraer nuevos clientes, captara la atención del público creando espacios donde los agricultores puedan ver la eficacia de los productos que se ofrecen; brindar información acertada de tal modo que la entidad asegurara que el cliente conozca la entidad, los productos que ofrece y el buen servicio que brinda cada día.. Octava recomendación: El comité de aprobación de créditos está en todo su deber de aprobar o rechazar créditos que no cumplan con los requisitos necesarios para respaldar la deuda que desean adquirir; en este sentido los funcionarios administrativos respetaran las decisiones tomadas por dicho comité y aceptara el debido proceso de aprobación a clientes nuevos y antiguos; garantizando el debido proceso y un adecuado cobro de cartera.. Novena recomendación: La auxiliar de cartera deberá informar de forma ordenada y sistemática a los directivos el nombre de las personas que tienen cartera vencida y pasan por las diferentes edades con el fin que este cupo de crédito no aumente con el pasar de los días y este a conocimiento del gerente el estado en que se encuentra la cartera frente a las novedades que se reportan cada día, de esta manera el comité financiero evaluara los.

(51) 51. créditos de los clientes que tienen la obligación y determinara si es viable financiar una nueva cosecha.. Decima recomendación: El gerente de la entidad debería establecer políticas para el otorgamiento de créditos en donde establezca un límite del crédito solicitado en donde el cual el cliente debe pagar un seguro que respalde la deuda..

(52) 52. BIBLIOGRAFÍA Armas Noda, G., & Artiles visbal, S. M. (2009). Propuesta de una herramienta diagnóstico para evaluar la comprensión de la Gestión de la Información y el Conocimiento en la empresa en perfeccionamiento Diseño Ciudad Habana. UNFO Ciencias de la información, Vol 40 No 3. Recuperado el 04 de 07 de 2019 Bogota emprende. (25 de Marzo de 2010). Obtenido de www.Biibliotecadigital.ccb: https://bibliotecadigital.ccb.org.co/bitstream/handle/11520/1487/3634_25_03_10_doc_D escargGestionaoptcartempresa.pdf?sequence=1 Cortez Rivas, D. A., & Burgos Burgos, J. E. (02 de Septiembre de 2016). La Gestiónde cartera de credito y el riesgo crediticio como determinante de morosidad o liquidez de las empresas comerciales. Revista Observatorio de la Economia Latinoamericana, 1-8. Recuperado el 02 de Octubre de 2019, de http://www.eumed.net/cursecon/ecolat/ec/2016/riesgo.html Gonzales Posligua, S. M., & Velez Muguerza, J. R. (2015). Gestion administrativa y su incidencia en la recuperacion de cartera vencida de almacenes credigram. Guayaquil: Guayaquil: ULVR, 2015. Recuperado el 04 de Octubre de 2019, de http://repositorio.ulvr.edu.ec/handle/44000/1482 Guzman, M., & Niño, J. C. (Noviembre de 2014). Estrategia de Marketing Relacional para Lograr la Fidelización de los Clientes. Revista de Investigación, IV(2), 25 - 42. Recuperado el 02 de Octubre de 2019, de https://www.redalyc.org/pdf/4676/467646129002.pdf Medellín, C. D. (03 de Octubre de 2019). Camara de comercio de Medellin Herramientas empresariales. Recuperado el 03 de Octubre de 2019, de Herramientas Empresariales: http://herramientas.camaramedellin.com.co/Inicio/Buenaspracticasempresariales/Bibliote caContabilidadyFinanzas/Pasoapasoparaunrecaudodecarteraefectivo.aspx Mendizabal Zubeldia, A., Miera Zabalza, L. M., & Zubia Zubiaurre , M. (20 de Junio de 2002). El modelo de Markowitz en la gestión de carteras (Vol. 2). Junio: Cuadernos de Gestión. Recuperado el 06 de Octubre de 2019, de https://addi.ehu.es/bitstream/handle/10810/7000/CdG_212.pdf?sequence=1&isAllowed= y Mera Rivera, J. M., & Ordoñez Vivero, R. E. (03 de Diciembre de 2017). Cartera de créditos y cobranzas y su impacto en la liquidez y rentabilidad de la empresa Medic&services S.A. Revista Observatorio de la economia latinoamericana, 1-9. Recuperado el 03 de Octubre de 2019, de http://www.eumed.net/cursecon/ecolat/ec/2017/rentabilidadmedic&servicessa.html.

(53) 53. Pere , J. (2012). Gestión del crédito y cobro. En P. J. Brachfiel. Barcelona: profiteditorial. Recuperado el 17 de 11 de 2019, de https://www.profiteditorial.com/wpcontent/uploads/attachments/MaterialComplementarioGestionCreditoyCobroWEB.PDF Perez carballo-veiga, J. (2010). Diagnóstico económico-financiero de la empresa. (ESIC, Ed.) Recuperado el 03 de 07 de 2019, de ttps://books.google.es/books?hl=es&lr=&id=dHXQHZ9KcNoC&oi=fnd&pg=PA9&dq= diagnostico+de+una+empresa&ots=SyE3b9NWEs&sig=g0HiNlBdmTwEHPWXztyUJu bEWoc#v=onepage&q=diagnostico%20de%20una%20empresa&f=false Ramirez Rojas, J. L. (23 de 08 de 2017). Procedimiento para la elaboración de un análisis FODA como una herramienta de planeación estratégica en las empresas. UDGVIRTUAL, 8. Recuperado el 04 de 07 de 2019, de 48.202.167.116:8080/xmlui/bitstream/handle/123456789/1214/Procedimiento%20para% 20la%20elaboración%20de%20un%20análisis%20FODA%20como%20una%20herramie nta%20de%20planeación%20estratégica%20en%20las%20empresas.pdf?sequence=1&is Allowed=y revelo, S. L. (2013). Recuperado el 04 de 07 de 2019, de http://dspace.uniandes.edu.ec/bitstream/123456789/3524/1/TUTCYA018-21013.pdf Rodríguez Rodríguez, O. p. (2008). EL CRÉDITO COMERCIAL: MARCO CONCEPTUAL Y REVISIÓN DE LA LITERATURA (Vol. 14). España: Investigaciones Europeas de direccion y economia de la empresa. Recuperado el 10 de Octubre de 2019, de https://www.sciencedirect.com/science/article/pii/S1135252312600653 Rodriguez- Soto, J. R., & Dussan-Pulecio, C. (2018). La informalidad empresarial diferentes aristas de un fenomeno complejo. Polo de Conocimiento, 561-578. Recuperado el 2019 de 11 de 20 Rodriguez-Soto, J. R., & Hernandez-Sanchez, J. (2014). Las sociedades por acciones simplificadas entre la flexibilidad societaria y la formalización del emprendimiento empresarial. Revista UCN, 123-136. Sepúlveda Rivillas, C., Gutierrez, w. R., & Gutierrez Betancur, J. C. (Julio-Septiembree de 2012). Estudios Gerenciales. Recuperado el 04 de 09 de 2019, de https://www.sciencedirect.com/science/article/pii/S0123592312702218 Sepulveda Rivillas, C., Reina Gutierrez, W., & Gutierrez Betancur, J. C. (2012). Estimación del riesgo de credito en empresas del sector real en colombia (Vol. 28). Antioquia, America Latina, Colombia: Estudio Gerenciales. Recuperado el 02 de Octubre de 2019 Tavera Farfán, S. M. (2014). Bogotá Patente nº 6300222. Recuperado el 02 de Octubre de 2019, de https://repository.unimilitar.edu.co/bitstream/handle/10654/13850/ENSAYO%20GESTI ON%20DE%20RIESGOS%20DE%20CREDITO%2052504431.pdf;jsessionid=88E3612 B8D0A2C46E3D495771267CE08?sequence=2.

(54) 54. Tavera Farfán, S. M. (2014). Bogotá Patente nº 6300222. Recuperado el 02 de Octubre de 2019, de https://repository.unimilitar.edu.co/bitstream/handle/10654/13850/ENSAYO%20GESTI ON%20DE%20RIESGOS%20DE%20CREDITO%2052504431.pdf;jsessionid=88E3612 B8D0A2C46E3D495771267CE08?sequence=2 Torres Hernandez, M., & Acevedo Suarez, J. (2001). Un modelo de diagnóstico para el control de gestión empresarial. Informe Academico. Recuperado el 04 de 07 de 2019, de https://go.galegroup.com/ps/anonymous?id=GALE%7CA146742510&sid=googleSchola r&v=2.1&it=r&linkaccess=abs&issn=17265851&p=IFME&sw=w.

(55)

Figure

+3

Documento similar

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)