"LA LIQUIDACIÓN FINANCIERA DE OFICIO Y EL SANEAMIENTO CONTABLE DE LOS PROYECTOS DE INVERSIÓN PÚBLICA EJECUTADOS POR EL GOBIERNO REGIONAL DE HUANCAVELICA HUATARÁ, PERIODO 2013"

136

0

0

Texto completo

(2)

(3)

(4)

(5)

(6)

(7) AGRADECIMIENTO A Dios, por bendecirnos la vida, por guiarnos a lo largo de nuestra existencia, ser el apoyo y fortaleza en aquellos momentos de dificultad y de debilidad, dándonos fuerza para continuar en este proceso de obtener uno de los anhelos más deseados. A nuestros padres, por ser los principales promotores de nuestros sueños, por confiar y creer en nuestras expectativas, por los consejos, valores y principios que nos han inculcado a lo largo de nuestra vida, velando por muestro bienestar y educación de manera incondicional. Gracias a ustedes hemos logrado llegar hasta aquí́ y convertirnos en lo que somos. A los docentes de la Escuela Profesional de Contabilidad de la Universidad Nacional de Huancavelica, por su paciencia y dedicación a la formación de profesionales. A nuestro asesor Mg. Magno Francisco Flores Palomino por la guía y apoyo brindado en el desarrollo del trabajo de investigación. A los trabajadores de la Oficina Regional de Supervisión y Liquidación del Gobierno Regional de Huancavelica, por su colaboración para el desarrollo del presente trabajo de investigación.. Los Tesistas. IV.

(8) DEDICATORIA A Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que doy. A mis padres Abundino Taipe Capcha y Carmela Melgar Sotomayor, pilares fundamentales en mi vida, les dedico todo mi esfuerzo y trabajo para la realización de esta tesis. LISSETH GABRIELA. A Dios, por darme la oportunidad de vivir y por sus bendiciones. A mis padres y hermanos les dedico todo mi esfuerzo por el apoyo incondicional con la realización de esta tesis. GIANFRANCO. V.

(9) ÍNDICE CARATULA………………………………………………………………………………………….I MIEMBROS DEL JURADO…………………………………………………………………...…..II ASESOR…………………………………………………………………………………………….III AGRADECIMIENTO……………………………………………………………………………....IV DEDICATORIA……………………………………………………………………………………..V ÍNDICE……………………………………………………………………………………………...VI RESUMEN………………………………………………………………………………………...VIII ABSTRACT…………………………………………………………………………………………X INTRODUCCIÓN………………………………………………………………………………….XII. CAPITULO I PROBLEMA 1.1. PLANTEAMIENTO DEL PROBLEMA ....................................................................... 13 1.2. FORMULACIÓN DEL PROBLEMA ........................................................................... 17 1.3. OBJETIVOS.............................................................................................................. 17 1.4. JUSTIFICACIÓN DEL PROBLEMA........................................................................... 18. CAPÍTULO II MARCO TEÓRICO 2.1. ANTECEDENTES DE ESTUDIOS ............................................................................. 20 2.2. BASES TEÓRICAS.................................................................................................... 27 2.3. HIPÓTESIS ............................................................................................................... 56 2.4. DEFINICIÓN DE TÉRMINOS..................................................................................... 56 2.5. VARIABLE DE ESTUDIO........................................................................................... 59. CAPITULO III METODOLOGÍA DE LA INVESTIGACIÓN 3.1 ÁMBITO DE ESTUDIO ............................................................................................. 61 3.2 TIPO DE INVESTIGACIÓN ....................................................................................... 61 3.3 NIVEL DE INVESTIGACIÓN ..................................................................................... 62 3.4 MÉTODO DE INVESTIGACIÓN................................................................................ 62 VI.

(10) 3.5 DISEÑO DE INVESTIGACIÓN.................................................................................. 64 3.6 POBLACIÓN, MUESTRA Y MUESTREO.................................................................. 65 3.7. TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS ............................ 67 3.8 PROCEDIMIENTO DE RECOLECCIÓN DE DATOS ................................................. 72 3.9 TÉCNICAS DE PROCESAMIENTO Y ANÁLISIS DE DATOS.................................... 72. CAPÍTULO IV RESULTADOS 4.1. RESULTADOS A NIVEL DESCRIPTIVO ................................................................... 75 4.2. RESULTADOS A NIVEL INFERENCIAL .................................................................... 81 4.3. PRUEBA DE LA SIGNIFICANCIA DE LA HIPÓTESIS PRINCIPAL ........................... 87 4.4. PRUEBA DE LA SIGNIFICANCIA DE LAS HIPÓTESIS ESPECÍFICAS .................... 89 4.5. DISCUSIÓN DE RESULTADOS ................................................................................ 91 CONCLUSIONES RECOMENDACIONES REFERENCIA BIBLIOGRÁFICA ANEXOS. VII.

(11) RESUMEN El presente trabajo de investigación titulado: “LA LIQUIDACIÓN FINANCIERA DE OFICIO Y EL SANEAMIENTO CONTABLE DE LOS PROYECTOS DE INVERSIÓN PÚBLICA EJECUTADOS POR EL GOBIERNO REGIONAL DE HUANCAVELICA – HUAYTARÁ, PERIODO 2013” nace a raíz de un problema que fue observado en las liquidaciones financieras de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica bajo sus diferentes modalidades, en las que se observó que no han sido liquidados de manera regular por no disponer de documentos que sustenten el gasto y/o no cuenten con la documentación técnica y financiera completa. Esta situación propicia que se incremente anualmente los saldos de las cuentas Construcciones en curso y/o Infraestructura pública reflejados en los Estados Financieros de la Institución, siendo vista como materia de observación permanente por las firmas auditoras y en las acciones de control practicados por el Órgano de Control Interno de la Institución. El objetivo general de la presente investigación es determinar la relación de la liquidación financiera de oficio y el saneamiento contable de los proyectos de inversión pública ejecutados. por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013. La hipótesis general fue: Existe una relación positiva y significativa entre la liquidación financiera de oficio y el saneamiento contable de los proyectos de inversión pública ejecutados por el. Gobierno Regional de Huancavelica – Huaytará, periodo 2013. En cuanto a la metodología utilizada, la investigación es de tipo aplicada, el nivel de investigación es correlacional, el diseño utilizado es el No experimental - Transeccional de tipo Descriptivo Correlacional, como método general se ha utilizado el método científico y como métodos específicos se han utilizado el método inductivo, el método deductivo y el método analítico - sintético, así mismo la población fue conformada por los 20 trabajadores de la Oficina Regional de Supervisión y Liquidaciones del Gobierno Regional de Huancavelica, se eligió como método de muestreo el denominado muestreo no aleatorio de tipo censal fundamentalmente por el reducido tamaño de la muestra. Para la recolección de datos, el proceso y la contrastación de la hipótesis se han empleado la técnica de investigación de campo cuyo instrumento fue el cuestionario.. VIII.

(12) Así mismo se ha arribado a las siguientes conclusiones: - Se ha determinado que la liquidación financiera de oficio se relaciona de forma positiva y significativa con el saneamiento contable de los proyectos de inversión ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013. La intensidad de la relación hallada es r=82% o 0,82 según la escala de intensidad de correlación de r de Pearson que se tipifica como positiva fuerte. - Se ha determinado que las normas y procedimientos como parte de la liquidación financiera de oficio se relaciona de forma positiva y significativa con el saneamiento contable de los proyectos de inversión ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013. La intensidad de la relación hallada es r=76% o 0,76 según la escala de intensidad de correlación de r de Pearson que se tipifica como positiva fuerte. - Se ha determinado que el proceso de liquidación financiera de oficio como parte de la liquidación financiera de oficio se relaciona de forma positiva y significativa con el saneamiento contable de los proyectos de inversión ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013. La intensidad de la relación hallada es r=77% o 0,77 según la escala de intensidad de correlación de r de Pearson que se tipifica como positiva fuerte. Palabras clave: liquidación financiera, saneamiento contable, proyectos de inversión, Estados Financieros, saldos contables, control interno. .. IX.

(13) ABSTRACT The present research work entitled, “THE FINANCIAL LIQUIDATION EX OFFICIO AND THE ACCOUNTING SANITATION OF PUBLIC INVESTMENT PROJECTS EXECUTED BY THE REGIONAL GOVERNMENT OF HUANCAVELICA - HUAYTARÁ, PERIOD 2013” It was born as a result of a problem that was observed in the financial settlements of the Public Investment Projects executed by the Regional Government of Huancavelica under its different modalities, in which it was observed that they have not been liquidated on a regular basis due to the lack of documents that sustain the expense and / or do not have the full technical and financial documentation. This situation leads to a yearly increase in the balances of the Constructions in Progress and / or Public Infrastructure accounts reflected in the Financial Statements of the Institution, being seen as a matter of permanent observation by the auditing firms and in the control actions carried out by the Organ of Internal Control of the Institution The general objective of the present investigation is to determine the relationship of the financial settlement ex officio and the accounting sanitation of public investment projects executed by the Regional Government of Huancavelica - Huaytará, period 2013. The general hypothesis was: There is a positive and significant relationship between the exofficio financial settlement and the accounting sanitation of public investment projects executed by the Regional Government of Huancavelica - Huaytará, period 2013. Regarding the methodology used, the research is of the applied type, the level of research is correlational, the design used is the non-experimental one - Transectional of the Correlational Descriptive type, As a general method the scientific method has been used and as specific methods the inductive method, the deductive method and the analytical synthetic method have been used, likewise the population was formed by the 20 workers of the Regional Office of Supervision and Liquidations of the Regional Government of Huancavelica, The so-called census-type non-random sampling was chosen as the sampling method, mainly because of the small sample size. For the data collection, the process and the testing of the hypothesis, the field investigation technique was used, whose instrument was the questionnaire.. X.

(14) Likewise, the following conclusions have been reached: - It has been determined that the financial liquidation ex officio is related in a positive and significant way to the accounting sanitation of the investment projects executed by the Regional Government of Huancavelica - Huaytará, period 2013. The intensity of the relationship found is r =82% or 0,82 according to Pearson's r correlation intensity scale which is typified as strong positive - It has been determined that the rules and procedures as part of the financial liquidation ex officio is related in a positive and significant way to the accounting sanitation of the investment projects executed by the Regional Government of Huancavelica - Huaytará, period 2013. The intensity of the relationship found is r =76% or 0,76 according to Pearson's r correlation intensity scale which is typified as strong positive - It has been determined that the ex officio financial settlement process as part of the ex officio financial settlement is positively and significantly related to the accounting sanitation of the investment projects executed by the Regional Government of Huancavelica - Huaytará, period 2013. The intensity of the relationship found is r =77% or 0,77 according to Pearson's r correlation intensity scale which is typified as strong positive Keywords: financial liquidation, accounting sanitation, investment projects, Financial Statements, accounting balances, internal control.. XI.

(15) INTRODUCCIÓN El presente trabajo de investigación titulado “LA LIQUIDACIÓN FINANCIERA DE OFICIO Y EL SANEAMIENTO CONTABLE DE LOS PROYECTOS DE INVERSIÓN PÚBLICA EJECUTADOS POR EL GOBIERNO REGIONAL DE HUANCAVELICA – HUAYTARÁ, PERIODO 2013” se desarrolló con la mayor seriedad y veracidad, ya que se ha tratado de conseguir datos en las fuentes de la más alta credibilidad. En tal sentido, el presente trabajo de investigación que se propone consta de los siguientes capítulos: Capítulo I: Planteamiento del Problema.- se encuentra la información referente a la presentación y antecedentes del problema, formulación del problema, objetivos de la investigación y justificación de la investigación. Capítulo II: Marco Teórico.- comprende los antecedentes del estudio, bases teóricas, hipótesis, variables de estudio y operacionalización de variables, considerando las dimensiones e indicadores. Capítulo III: Metodología de la investigación.- comprende el ámbito de estudio, tipo y nivel de investigación, método de investigación, diseño, población, muestra, muestreo, técnicas e instrumentos de recolección de datos, procedimiento de recolección de datos y técnicas de procesamiento y análisis de datos. Capítulo IV: Resultados.- Comprende la presentación y análisis de los resultados estadísticos. Además presenta la discusión, conclusiones y las recomendaciones que sugerimos a través de este estudio. Por lo antes expuesto, se considera que este trabajo, además de la satisfacción profesional que enmarca, también permitirá brindar propuestas concurrentes. Los autores.. XII.

(16) CAPITULO I PROBLEMA 1.1. PLANTEAMIENTO DEL PROBLEMA La construcción de grandes proyectos estructurales en nuestro país han llevado a que se consideren cada vez mayores parámetros de calidad para quienes están involucrados directa o indirectamente en esa realidad, los megas proyectos de grandes montos por su característica de ejecución, que tiene un beneficio social para la población deberán ser en estructuras que garanticen la seguridad, confortabilidad de los beneficiarios. El financiamiento de estos proyectos requiere de recursos presupuestarios crecientes y sostenibles en el tiempo ya que la realización de todos estos proyectos va a depender de una información financiera real y confiable. Para la ejecución de estos proyectos el Gobierno Central transfiere presupuesto a los Gobiernos Regionales y Locales con la obligación de ejecutar obras de carácter social, educativo, cultural, turístico que propicien el desarrollo y bienestar de la población. Para la ejecución de obras, los Gobiernos Regionales y Locales cuentan con un presupuesto transferido por el Gobierno Central y que corresponde a Donaciones y Transferencias, Operaciones Oficiales de Crédito, Recursos Determinados y las fuentes de financiamiento propio correspondientes a Recursos Ordinarios, Recursos Directamente Recaudados, la cual disponen los Gobiernos Regionales para cubrir gastos corrientes, los cuales son exclusivamente para ejecutar Proyectos de Inversión necesarios para el desarrollo social, cultural, económico, deportivo, entre otros y que beneficien a la población..

(17) El Presupuesto de Inversión está vinculado directamente con las obras que ejecutan los Gobiernos Regionales y Locales en sus distintas modalidades de ejecución, es así que mediante un presupuesto asignado y aprobado para cada Proyecto o Expediente Técnico, se posibilita la ejecución, el inicio y/o continuación de las obras calendarizadas durante el año presupuestal. Todo este aspecto ha caracterizado al ámbito público, a emitir una diversidad de normas legales en materia de Proyectos de Inversión, obras de infraestructura, en estos últimos años, de las cuales la mayoría responde a la implementación de acciones a realizar como son las Liquidaciones Físicas y Financieras de obras públicas ejecutas por las entidades. En el ámbito internacional, en Colombia surgió la Guía de Liquidación de los contratos estatales de obra, Interventoría, que consistió en la absolución de las prórrogas y adicionales en temas de liquidación a las obras siempre y cuando estas sean sustentadas con un interventor de por medio que garantice el cumplimiento de las liquidaciones de obras y así realizar las acciones para depurar y sanear la información contable mediante la eliminación o incorporación de saldos. En Ecuador se realizan las Liquidaciones Económicas para el cierre de los Proyectos el cual establece procedimientos generales para liquidar los proyectos de obra civil, de financiamiento suscrito por la entidad pública para el financiamiento de proyectos de Infraestructura que están normandas por la Ley Orgánica del Sistema Nacional de Contrataciones Públicas de Ecuador. En México existe un Manual de Procedimientos para Entrega, Recepción, Finiquito y Terminación del Contrato de Obra Pública o Servicio, el cual menciona que las obras públicas y servicios relacionados con la misma concluyan extinguiendo para ambas partes los derechos y obligaciones pactadas en ellos garantizando los intereses del organismo a través de la verificación y conciliación cuya información será relevante para realizar las acciones que conllevaran a la depuración de la cuenta Construcciones en Proceso. En el Perú la asignación presupuestaria que recibe una Institución Pública (Gobierno Regional y Local) va a depender de la información financiera real y confiable que informe a la Cuenta General de la Republica; las Instituciones Públicas adolecen de la 14.

(18) correcta aplicación de normas legales en la ejecución de diversas obras ejecutadas, lo cual dificulta la formulación de la Liquidación Financiera de obras conforme a Ley (Ley del Presupuesto de la República, Resolución Directoral que aprueba los clasificadores por objeto de gasto indica: “El costo de obra comprende los gastos de dirección técnica, ejecución, ampliación o reparación de obras, así como la supervisión de las mismas, en las modalidades de ejecución: Administración directa, encargo y por contrata”). SÍNTOMAS La liquidación de obras ejecutadas en sus diferentes modalidades (administración directa y contrata), se ha convertido en estos últimos años en el mayor problema administrativo y técnico de las Instituciones Públicas peruanas; atraviesan por este problema en materia de liquidaciones porque, en su mayoría las obras se encuentran ejecutas y físicamente culminadas, sin embargo existe falta y dificultades para realizar las liquidaciones técnicas y financieras de las obras ejecutadas por la modalidad cual fuese la cual dificulta el análisis de la cuenta contable 1501 Edificios y Estructuras, por consiguiente la presentación de los Estados Financieros de las Instituciones Públicas no reflejan la situación real de la Institución. En este contexto, el Gobierno Regional de Huancavelica es un organismo público descentralizado que ejecuta y financia obras y/o proyectos de inversión bajo diferentes modalidades dentro del ámbito Regional, algunas de las obras y Proyectos de Inversión ejecutados por las modalidades de administración directa, convenio y contrato, no han sido liquidados de manera regular por no disponer de documentos que sustenten el gasto y/o no cuenten con la documentación técnica financiera completa. CAUSAS La anterior situación se refleja en las causas siguientes: Carencia del informe final de ejecución Carencia de Pre liquidación elaborado por el responsable del Proyecto Proyectos de inversión con observaciones que no fueron levantadas por el responsable de su ejecución. Proyectos de inversión sujetos a procesos judiciales.. 15.

(19) Obras y/o Proyectos de inversión cuya infraestructura no exista por diversas causales como la acción de fenómenos naturales, demolición, reconstrucción y mantenimientos. PRONOSTICO Las situaciones anteriores propician que se incremente anualmente los saldos de las cuentas Construcciones en curso y/o Infraestructura Pública reflejadas en los Estados Financieros de la Institución ya que existen obras y/o Proyectos de años anteriores que no han sido liquidados oportunamente conllevando a que los responsables de la Oficina de Economía no hayan realizado el descargo o rebaja contable al cierre de un ejercicio presupuestal. Esta problemática, seguirá siendo vista como materia de observación permanente por las firmas auditoras y en las acciones de control practicados por el Órgano de Control Interno de la Institución. De continuar esta situación los Estados Financieros del Gobierno Regional de Huancavelica no reflejarán la realidad financiera, económica y patrimonial, que permita reflejar eficiencia y calidad en la adecuada administración de los recursos públicos, afectando su razonabilidad y la adecuada toma de decisiones, además una información que no es actualizada por la entidad no permitirá que esta pueda cumplir con su misión de organizar y conducir la Gestión Pública de acuerdo a sus competencias exclusivas, compartidas y delegadas, en el marco de las Políticas Nacionales y Sectoriales, para contribuir al desarrollo integral y sostenible del Gobierno Regional de Huancavelica. CONTROL DEL PRONÓSTICO Para evitar este pronóstico, el Gobierno Regional de Huancavelica dentro de su estructura orgánica cuenta con la Oficina Regional de Supervisión y Liquidación con dependencia técnica, administrativa y jerárquica de la Gerencia General Regional, que cumple funciones entre otras de proponer Normas y Procedimientos en materia de supervisión, liquidación y transferencia de Proyectos de Inversión, bajo ese contexto, y teniendo en cuenta la Ley N° 29608, propone la aplicación de la DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyAT-SGDI, el que establece Normas y Procedimientos de carácter técnico administrativo, que permitan aplicar la Liquidación de Oficio a los Proyectos de Inversión ejecutados por el Gobierno Regional de Huancavelica, con 16.

(20) recursos públicos y bajo las modalidades de administración directa e indirecta (por convenio y por contrata), que no cuentan con la documentación técnica y/o financiera de gasto, para determinar el valor de liquidación, que permita su transferencia y cierre en el Banco de Proyectos del Sistema Nacional de Inversión. Todo ello con la finalidad de coadyuvar al saneamiento contable y regularizar el estado situacional de los Proyectos de Inversión. En la presente investigación se determinará la relación de la Liquidación Financiera de Oficio y el Saneamiento Contable de los Proyectos de Inversión, razón que se tienen para plantear este trabajo de investigación. 1.2. FORMULACIÓN DEL PROBLEMA 1.2.1. PROBLEMA GENERAL El presente trabajo de investigación pretende dar respuesta a la siguiente interrogante. ¿Cuál es la relación de la liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013? 1.2.2. PROBLEMA ESPECÍFICO a) ¿Cuál es la relación de las Normas y Procedimientos de liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013? b) ¿Cuál es la relación del proceso de liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013? 1.3. OBJETIVOS 1.3.1. OBJETIVO GENERAL Determinar la relación de la liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013.. 17.

(21) 1.3.2. OBJETIVOS ESPECÍFICOS a) Determinar la relación de las Normas y Procedimientos de liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013. b) Determinar la relación del proceso de liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica – Huaytará, periodo 2013. 1.4. JUSTIFICACIÓN DEL PROBLEMA 1.4.1. JUSTIFICACIÓN TEÓRICA La presente investigación nos permitirá conocer los mecanismos por el cual se desarrollan las liquidaciones financieras de oficio de los Proyectos de Inversión Pública, dando a conocer los procedimientos que conlleven a efectuar el saneamiento contable de los Proyectos de Inversión Pública. Generando un marco referencial lo suficientemente adecuado que servirá para fortalecer y enriquecer el quehacer profesional en las unidades administrativas y responsables de la ejecución y liquidación de Proyectos de Inversión y obras públicas. Igualmente servirá como antecedentes para la realización de otros trabajos de investigación, mediante la aplicación de las teorías y los conceptos básicos de liquidación financiera de oficio y saneamiento contable. 1.4.2. JUSTIFICACIÓN PRÁCTICA La presente investigación se realizó para conocer la relación entre la liquidación financiera de oficio y el saneamiento contable de los Proyectos de Inversión Pública ejecutados por el Gobierno Regional de Huancavelica, el cual permitirá contribuir y mejorar la Gestión Pública de la Entidad. Por otro lado el resultado de la presente investigación servirá para suministrar criterios en cuanto al cumplimiento y aplicación correcta de procedimientos para realizar las liquidaciones financieras conforme a las normas y disposiciones legales vigentes que permitirán su transferencia y cierre en el Banco de Proyectos del Sistema Nacional de Inversión Pública, así como establecer los. 18.

(22) procedimientos que permitirán efectuar la transferencia física contable de los Proyectos de Inversión a los sectores beneficiarios. 1.4.3. JUSTIFICACIÓN METODOLÓGICA Finalmente, la metodología utilizada en el presente trabajo de investigación servirá como referencia para la realización de otros trabajos de investigación relacionada a las liquidaciones financieras de oficio y saneamiento contable Es decir, la metodología utilizada será un referente o reutilizada en otros estudios de investigación científica.. 19.

(23) CAPÍTULO II MARCO TEÓRICO 2.1. ANTECEDENTES DE ESTUDIOS Esta primera sección está referida a estudios previos que se vinculan con el problema planteado. Por ello, al consultar fuentes documentales se evidencio la inexistencia de investigaciones análogas, sin embargo, se hallaron los siguientes trabajos de investigación cuyos contenidos muestran cierta relación. Cabe mencionar que son escazas las investigaciones realizadas en el margen del tema investigado, referente a la Liquidación Financiera de Oficio y el Saneamiento Contable de los Proyectos de Inversión de alguna Entidad, sin embargo es importante recalcar algunas de las investigaciones efectuadas dentro de la inmensa rama del ámbito público, respecto a temas administrativos y contables, así tenemos los siguientes: 2.1.1. ÁMBITO INTERNACIONAL a) Díaz Alma, Orellana & Lilian, (2003), en su tesis titulada: “GUÍA PARA LIQUIDAR PROYECTOS DE INVERSIÓN SOCIAL EN LAS ALCALDÍAS MUNICIPALES DEL ÁREA METROPOLITANA DE SAN SALVADOR”, para optar el grado de Licenciada en Contaduría Pública, de la Universidad Tecnológica de El Salvador. En el estudio concluyen lo siguiente: De acuerdo al estudio que hemos realizado, consiste en el Diseño de una Guía para liquidar Proyectos de Inversión Social en las Alcaldías Municipales del área Metropolitana de San Salvador, en la cual se plasma las generalidades de la guía, identificando los objetivos tanto generales como específicos de la guía, además define la importancia y su alcance de utilizar dicha herramienta. Dentro.

(24) de esto se han desarrollado procedimientos generales, en la que se utiliza la Ley de Adquisiciones y Contrataciones de la Administración Pública y los mecanismos de contabilización y liquidación de fondos, también se han definido procedimientos específicos para realizar las liquidaciones así como quien debe resguardar la documentación, como debe realizarse la liquidación contable de los fondos asignados y por último se ha definido la guía de liquidación de proyectos, en donde se propone una serie de formularios a utilizar. Se plantean casos prácticos para demostrar cómo se debe realizar dichas liquidaciones. La aplicación de dicha herramienta favorecerá a las Alcaldías Municipales de San Salvador, mejorando las fortalezas y reduciendo las debilidades administrativas y contables que actualmente poseen, ya que les ayudará a poseer información financiera más oportuna y fehaciente para la toma de decisiones. b) Guaman, (2011), en su tesis titulada “EVALUACIÓN DE LA EJECUCIÓN FINANCIERA Y PRESUPUESTARIA DE OBRAS PÚBLICAS DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN EL SIGSIG POR EL PERÍODO 2011”, para la obtención del título de Ingeniera en Contabilidad y Auditoría, de la Universidad Politécnica Salesiana. Cuenca – Ecuador. En el trabajo de investigación mencionado se llegó a las siguientes conclusiones: El desarrollo del presente trabajo ha permitido conocer el funcionamiento y las bases legales que rigen a los Gobiernos Autónomos Descentralizados, la elaboración de los presupuestos bajo el cumplimiento de sus fases, las respectivas presentaciones de los Estados Financieros y del Plan Operativo Anual y la aplicación de los Indicadores de Gestión y Financieros lo que nos ayudaron para realizar la evaluación a la ejecución presupuestaria y cédulas respectivas del Gobierno 24 Autónomo Descentralizado del Cantón el Sigsig durante el periodo 2011, permitiendo medir el desempeño de los funcionarios de la entidad. En la ejecución de los presupuestos observamos que en los grupos tanto corriente como inversión existe un déficit el cual se salda con el 21.

(25) financiamiento Público y Privado, lo que se deduce que los funcionarios de la Municipalidad no son competentes al momento de generar sus propios recursos. Los contratistas de la Municipalidad del Sigsig no están cumpliendo con los tiempos de entrega de estudios como proyectos lo que ocasiona que no se lleguen a ejecutar las actividades. c) Castro, (2005), en su tesis titulada “IMPORTANCIA DEL SANEAMIENTO DE LA INFORMACIÓN FINANCIERA, ECONÓMICA Y SOCIAL DE LOS ENTES PÚBLICOS Y SU PAPEL EN LA GESTIÓN PUBLICA”, para optar el título de Especialista en Gestión Pública; de la Escuela Superior de Administración Pública (ESAP) Bogotá. En el trabajo de investigación mencionado se llegó a las siguientes conclusiones: El hecho de que las Entidades Públicas estén aplicando el proceso de saneamiento contable, les ha permitió establecer que en su información estaba registrado contablemente una serie de bienes, derechos y obligaciones que en algunos casos no eran ciertos, y en otros a pesar de ser de su propiedad no se encontraban reconocidos. Lo anterior trajo como consecuencia que los administradores públicos al momento de tomar decisiones, no contarán con información que les generará la suficiente confianza, y por ende se rechazará buscando información en otros sistemas. Es evidente que la información contable pública antes de la aplicación del proceso de saneamiento contable, revelaba cifras poco confiables que en algunos casos sobreestimaban o subestimaban los valores de los bienes, derechos y obligaciones de forma significativa, generando incertidumbre sobre la base con la cual se tomaban decisiones por parte de los Entes Públicos. Esta situación cambia significativamente a medida que se aplica el proceso de saneamiento contable. 2.1.2. ÁMBITO NACIONAL a) Paja, (2013), realizó la tesis de grado titulado: “LIQUIDACIÓN TÉCNICA, FINANCIERA DE LA OBRA CONSTRUCCIÓN DE LA INFRAESTRUCTURA CIP CHUCUITO Y SU INCIDENCIA EN LOS ESTADOS FINANCIEROS DE LA 22.

(26) UNIVERSIDAD NACIONAL DEL ALTIPLANO 2013”, para optar el título de Contador Público, de la Universidad Nacional del Altiplano, en el estudio concluye lo siguiente: La inoportuna liquidación técnica y financiera de las obras públicas ejecutadas por administración directa de la Universidad Nacional del Altiplano incide negativamente en la formulación de los Estados Financieros, por consiguiente la entidad no está cumpliendo con la Normativa existente para el proceso de liquidación técnica y financiera de obra, en el año 2012 y 2013 hubo una variación en aumento de 56,57% que haciende a S/. 37,752,370.88 en la sub cuenta 1501.07 Construcciones de Edificios No Residenciales, la cual nos indica que hay un aumento de obras no liquidadas por consiguiente se demuestra que sigue teniendo saldos de años anteriores, debido a la inadecuada asignación presupuestal y elaboración del expediente técnico, ocasionando que la ejecución de la obras se realicen en mayor tiempo, por consiguiente dificulta la liquidación técnica y financiera de las obras, generando que los Estados Financieros no se presenten razonablemente. b) Silva, (2005), realizó la tesis de grado titulado: “LIQUIDACIÓN DE OBRAS Y EL PROCESO DE CIERRE CONTABLE” para optar el título de Contador Público, de la Universidad Nacional de San Agustín; el estudio tiene como objetivo proponer que el uso de los fondos públicos y el volumen y cantidad de bienes o servicios que se adquieren, deben hacerse teniendo en cuenta los criterios de aplicación de las 3 E, eficiencia, eficacia y economía. Las obras de inversión deben ser materia de evaluación y control contable tanto por fuente de financiamiento y por modalidad de obra. De acuerdo a los resultados obtenidos la tesis estipuló las siguientes conclusiones: La subcuenta 333 Construcciones en curso, se encuentra sobre dimensionado en razón a que muchas de las obras han sido concluidas y no han sido recepcionadas como obra concluida por lo que no han recibido el tratamiento contable adecuado ni mucho menos cuenta con la liquidación técnico financiero para su recepción. 23.

(27) Las construcciones en curso, deben ser objeto de registro y control hasta su terminación, dada la naturaleza de los desembolsos registrados, contablemente se sugiere la apertura de una cuenta de control para cada obra que se contrata, administración directa, contrata o por encargo. c) Zuñe, (2013), realizó la tesis de grado titulado: “SANEAMIENTO FÍSICO Y CONTABLE DE LOS BIENES DE PROPIEDAD ESTATAL Y SU INCIDENCIA EN LA SITUACIÓN FINANCIERA DE LA MUNICIPALIDAD DISTRITAL DE PACASMAYO – PERIODO 2012”, para optar el título de Contador Público de la Universidad Nacional de Trujillo. De acuerdo a los resultados obtenidos la tesis estipuló las siguientes conclusiones: De acuerdo a los resultados de la investigación se puede afirmar que los factores que han limitado la interpretación y la puesta en práctica de la acciones de saneamiento físico y contable de los bienes de propiedad estatal, y que permitan medir la incidencia de dichas acciones en la situación financiera de la Municipalidad Distrital de Pacasmayo es la diversidad de normas existentes para ejecutarlas. Las políticas contables y administrativas con las que se trabajaba hasta, antes de, que se implementaran los sistemas infanticos por el Gobierno Nacional a sus niveles de Gobierno, como son el SIAF, SIGA, SIMI, etc; eran pésimas por tal motivo se viene arrastrando cuentas contables sobrevaloradas o en su defecto devaluadas, sin embargo estas con el transcurrir del tiempo han ido mejorando por las capacitaciones frecuentes que se dan por el Ente Rector, para el registro y control respectivo de la documentación. Finalmente cabe destacar que la investigación efectuada puede ejecutarse no solo al margen de la Municipalidad Distrital de Pacasmayo, sino también en los Gobiernos locales debido a la similitud de procedimientos legales a tener en cuenta por los responsables del saneamiento contable. No siendo certero afirmar que estos resultados puedan ser aplicados a otras cuentas contables, puesto que la diferencia recae en la utilización detallada de otras 24.

(28) cuentas contables diferente a la de bienes, para lo cual se utilizan otros métodos contables y legales. 2.1.3. ÁMBITO LOCAL a) Escobar, (2011), realizó el trabajo de grado titulada: “EVALUACIÓN DE LOS COSTOS DE OBRA DE INFRAESTRUCTURA EN LA MUNICIPALIDAD DISTRITAL DE YAULI ENTRE LOS AÑOS 2009 Y 2010”, para obtener el título de Ingeniero Civil de la Universidad Nacional de Huancavelica. El principal objetivo de esta evaluación de costos es descubrir los factores que afectan al presupuesto y que no son evidentes dentro de la información presentada en los planos y especificaciones. De acuerdo a los resultados obtenidos los tesistas abordaron las siguientes conclusiones: Si un proyecto presentase una deficiente estimación de costos el resultado sería el requerimiento de adicionales al presupuesto programado o excesivos saldos de obra, podría decirse que en los proyectos realizados por contrata, con personal y recursos que brinda una empresa constructora, la estimación presenta menos deficiencias y por lo tanto, los proyectos no generan adicionales, debido de que en la gran mayoría de casos, es él quien lo asume. Es decir, que los adicionales de obra en el caso de los proyectos por el sistema de administración directa son asumidos por la Municipalidad (por los habitantes y sus contribuciones o impuestos). Sin importar cuál sea el sistema de contratación utilizado, siempre hay problemas de mal estimación de los montos de partidas y los malos metrados. b) Caso, (2015), realizó el trabajo de grado titulada: “OBRAS POR EJECUCIÓN PRESUPUESTARIA DIRECTA Y EL PROCESO DE LIQUIDACIÓN FINANCIERA EN LA MUNICIPALIDAD PROVINCIAL DE HUANCAVELICA PERIODO 2013”, para obtener el título de Contador Público de la Universidad Nacional de Huancavelica. Siendo el orden de los objetivos planteados en la investigación y de acuerdo con los resultados obtenidos mediante la aplicación de la metodología establecida para el presente estudio se concluye que: Se han determinado que las obras por la modalidad de Ejecución 25.

(29) Presupuestaria Directa influyen significativamente en el proceso de las liquidaciones financieras en la Municipalidad Provincial de Huancavelica, toda vez que es preponderante que las obras administradas cuenten con la buena Programación de Recursos, Normatividad y Control de las mismas para su posterior liquidación técnico – financiero. Se ha determinado que una mala asignación presupuestal, deficiente capacidad operativa, inadecuado personal técnico conlleva a una mala programación de recursos y por ende una deficiente ejecución de obra que repercutirá en la liquidación financiera de la misma. Se ha determinado que el incumplimiento del cronograma físico, cronograma financiero y plazo de ejecución conlleva a un deficiente control de obra, que terminará con una obra con problemas en la liquidación financiera. c) Onofre, (2015), realizó el trabajo de grado titulado “EL SANEAMIENTO CONTABLE Y LA FORMULACIÓN DE LOS ESTADOS FINANCIEROS EN LA MUNICIPALIDAD PROVINCIA DE HUANCAVELICA – PERIODO 2013”, para obtener el título de Contador Público de la Universidad Nacional de Huancavelica. Siendo el orden de los objetivos planteados en la investigación y de acuerdo con los resultados obtenidos mediante la aplicación de la metodología establecida para el presente estudio se concluye que:. Se ha determinado que existe una relación inversa entre el Saneamiento Contable y las Correcciones a los Estados Financieros en la Municipalidad Provincial de Huancavelica. La intensidad de la relación hallada es de r=-93% que tiene asociado un contraste de p.=0,0<0,05 por lo cual se deduce que la relación es significativa con un nivel de confianza de 0,95.. Se ha determinado que existe una relación inversa entre el Procedimiento Administrativo como parte del Saneamiento Contable y las Correcciones a los Estados Financieros en la Municipalidad Provincial de Huancavelica. La intensidad de la relación hallada es de r=-90% que tiene asociado un contraste de p.=0,0<0,05 por lo cual se deduce que la relación es significativa con un nivel de confianza de 0,95. 26.

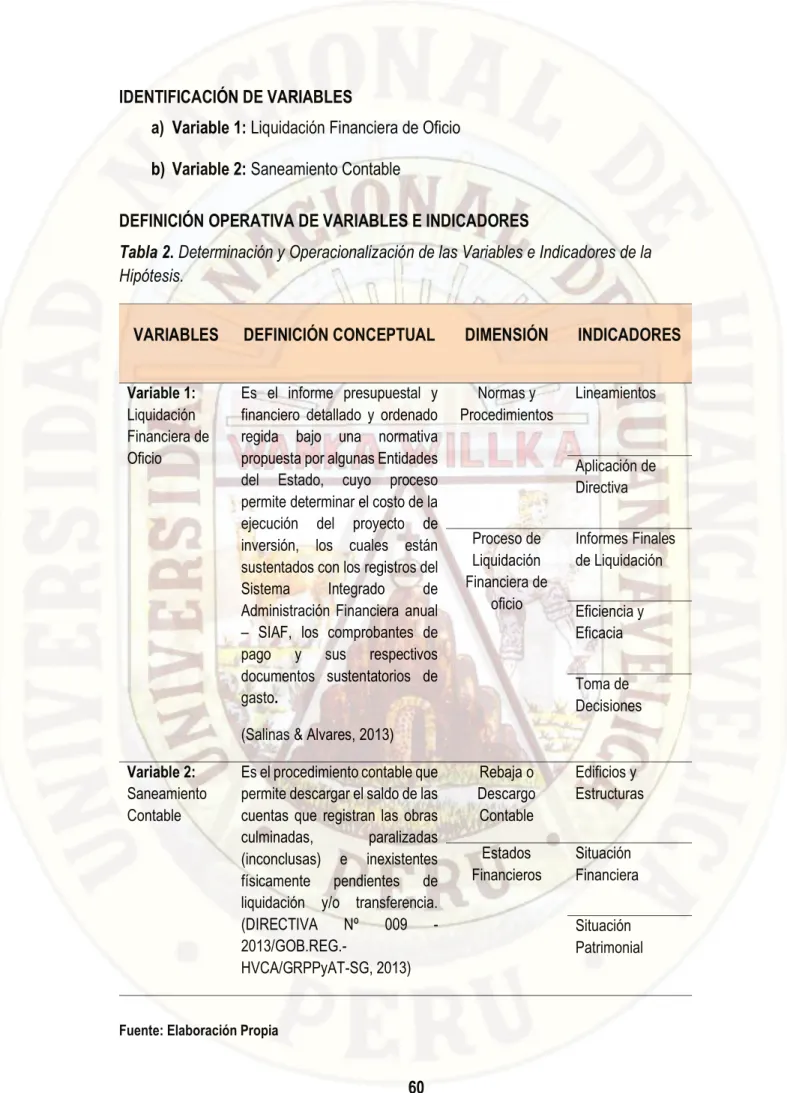

(30) Se ha determinado que existe una relación inversa entre el Procedimiento Contable como parte del Saneamiento Contable y las Correcciones a los Estados Financieros en la Municipalidad Provincial de Huancavelica. La intensidad de la relación hallada es de r=-91% que tiene asociado un contraste de p.=0,0<0,05 por lo cual se deduce que la relación es significativa con un nivel de confianza de 0,95.. Se ha determinado que existe una relación inversa entre la Vigilancia y Control como parte del Saneamiento Contable y las Correcciones a los Estados Financieros en la Municipalidad Provincial de Huancavelica. La intensidad de la relación hallada es de r=-93% que tiene asociado un contraste de p.= 0,0<0,05 por lo cual se deduce que la relación es significativa con un nivel de confianza de 0,95. 2.2. BASES TEÓRICAS Esta segunda sección presenta los contenidos teóricos obtenidos a través del análisis exhaustivo de los enfoques, teorías o conocimientos afines que se relacionan con el problema investigado y, por ende, con las variables existentes. Al respecto cabe citar a (Arias, 2006), quien afirma que: “Las bases teóricas implican un desarrollo amplio de los conceptos y proposiciones que conforman el punto de vista o enfoque adoptado, para sustentar o explicar el problema planteado” En la presente Investigación son dos grandes conceptos que se abordó: Liquidaciones Financieras de Oficio y Saneamiento Contable. 2.2.1. LIQUIDACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA La DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyAT-SG, del 2013 “Normas y Procedimientos para la Liquidación de Oficio” conceptúa a la liquidación de Proyectos de Inversión: Como el conjunto de actividades realizadas para determinar el costo real de la ejecución de un Proyecto de Inversión Pública, en el cumplimiento de metas de infraestructura, social, productivo, medio ambiente y de gestión, para una presentación adecuada de los Estados Financieros y posibilitar su transferencia al sector que corresponde.. 27.

(31) Concluimos que la liquidación de Proyectos de Inversión Pública es un procedimiento administrativo para determinar los costos reales y mediante este proceso preparar la información real para los Estados Financieros de la Entidad y su transferencia al sector beneficiario del proyecto para su posterior cierre en el Banco de Proyectos. 2.2.2. LIQUIDACIÓN DE OBRAS PÚBLICAS La liquidación Técnica y Financiera de obra es un proceso Técnico Administrativo que se lleva a cabo al finalizar los trabajos de construcción y consiste en la verificación del cumplimiento de las especificaciones técnicas contenidas en el expediente técnico de obra así como la evaluación del movimiento financiero determinando el costo real de la ejecución de la obra de conformidad con el presupuesto aprobado en concordancia con los documentos que lo sustentan. (Salinas, Alvares, & Vera, 2010) En conclusión, definimos a las liquidaciones de obras Públicas como el cálculo físico y financiero que tiene el fin de determinar el costo total de la obra el mismo que al compararlo con los documentos sustentatorios de gasto realizado durante la ejecución de una obra (construcción), se determinará un saldo económico. 2.2.2.1. OBJETIVO DE LA LIQUIDACIÓN Las normas vigentes no definen que es una liquidación final de obra, en este marco podemos definir que la liquidación final, consiste en un proceso de cálculo técnico, bajo las condiciones normativas y contractuales aplicables a la obra, que tiene por finalidad determinar principalmente, el costo total de la obra y el saldo económico que puede ser a favor o en contra de la Entidad. Dando así por culminada la fase de inversión relativa a la etapa de ejecución de la obra el cual tiene por objetivo determinar principalmente lo siguiente: (Salinas, Alvares, & Vera, 2010) - Determinar el costo final de la obra. - Definir las características técnicas que con que se ha ejecutado la obra y su registro y control patrimonial. - Culminar con la fase de inversión, relacionada con la ejecución de la obra. 28.

(32) - Regularizar la clasificación financiera y contable del proyecto u obra de la fase construcción en curso a su reclasificación a infraestructura pública de acuerdo al Plan Gubernamental. 2.2.2.2. PROCESO DE LIQUIDACIÓN a) Proceso Normal Cuando las acciones y actividades del proceso de recepción y liquidaciones son realizadas por las personas y órganos competentes cumpliendo los requisitos plazos y formalidades establecidas por las normas legales y administrativas para la recepción, liquidación y transferencia de las obras y proyectos. No se procederá la liquidación mientras existan controversias pendientes de resolver. (Salinas & Alvares, 2013) La liquidación de las obras por contrata se ejecuta cuando los trabajos hayan sido culminados en las obras al 100% de las metas físicas programadas de acuerdo al expediente técnico inicial aprobado incluyendo los adicionales y/o deductivos de haber sido aprobados. En la modalidad de contrata la responsabilidad de su elaboración y presentación corresponde al contratista de obra para la revisión y aprobación correspondiente por parte de la Entidad contratante. (Salinas & Alvares, 2013) b) Proceso de Regularización Se efectúa cuando el proceso de recepción, liquidación y transferencia al que ha sido sometido una obra o proyecto es considerado como inconcluso, por lo que se debe efectuar acciones complementarias al proceso normal para regularizar su situación y cumplir con los requisitos y formalidades que exigen un proceso normal. (Salinas & Alvares, 2013) Según Salinas & Alvares, (2013), los requisitos y formalidades a cumplir son los siguientes: Se ejecutará en calidad de liquidación parcial de la obra cuando los trabajos estén con características de inconclusa o paralizada, en las que no se haya terminado la ejecución de metas físicas programadas de acuerdo al expediente técnico inicial aprobado por causas imputables al contratista o a la Entidad. 29.

(33) Se realizará la recopilación de información técnico legal de obra: Expediente Técnico, Expedientes Adicionales, Deductivos, Ampliaciones de Plazo, de modificaciones del proyecto, informes mensuales de avance de obra, informes de la inspección de obra, cuaderno de obra, tramites de verificación y viabilidad, etc. Se solicitará el Estado Económico/Financiero a la Oficina de Administración, en la cual deben señalarse todo los pagos efectuados con cargo a la obra y concordantes con las valorizaciones presentadas y pagadas, además incluirán de ser procedentes los reajustes de acuerdo a la normatividad vigente. 2.2.2.3. CLASES DE LIQUIDACIÓN DE OBRA Para Salinas & Alvares, (2013) la liquidación de obras se clasifican tomando como referencia dos criterios: a) Por la Modalidad de Ejecución de Obra. - Por administración directa. - Por contrata. - Por encargo. - Liquidación de Oficio. b) Por Dimensión de la Obra Ejecutada - Liquidación técnica. - Liquidación financiera. A. LIQUIDACIÓN DE OFICIO La liquidación de oficio es el procedimiento administrativo, técnico y financiero que realiza la Entidad, aplicado a una obra o proyecto concluido para su correspondiente liquidación y recepción de obra y suplir la falta de documentación técnica y documentación sustentatoria de gasto, a través de documentación idónea que acredite la culminación de una obra financiada con los recursos de la Entidad, pese a haber concluido su ejecución física y financiera y está aún no se ha realizado dentro de los plazos establecidos y se encuentran clasificados como construcciones en curso en las cuentas contables respectivas (hoy denominadas construcciones de edificios 30.

(34) residenciales y no residenciales o construcción de estructuras – infraestructura física) por lo tanto, este procedimiento debe aplicarse a las Entidades que han ejecutado y financiado proyectos de inversión y obras públicas que tengan algún tipo de inconveniente motivadas por la falta de documentación sustentatoria u otras razones con justificada razón o razonablemente sustentadas. (Salinas & Alvares, 2013) Es el procedimiento técnico, administrativo y financiero que realiza la Entidad, aplicado a un Proyecto de Inversión (obra, estudio, actividad) para determinar el valor de liquidación y suplir la falta de documentación técnica y sustentatoria del gasto, que a pesar de haber concluido su ejecución física y financiera y el tiempo transcurrido, aún se encuentran contemplados en las cuentas 1501.07 Construcción de Edificios No Residenciales y 1501.08 Construcción de Estructuras, 1504 Inversiones Intangibles, 1505 Estudios y Proyectos; por lo que se procederá con regularizar la información y cumplir con los requisitos y formalidades que exige un procedimiento normal, sin perjuicio de adoptarse las acciones legales contra los que resulten responsables por la falta de documentación. La DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyAT-SG, del 2013 “Normas y Procedimientos para la Liquidación de Oficio” menciona que la Liquidación de Oficio se inicia cuando un proyecto al concluir (o un tiempo posterior a su término) no cuente con la información presupuestal o técnica de cierre y/o documentación de sustento suficiente, pudiendo presentarse los siguientes casos: No se cuenta con la suficiente documentación que sustente los gastos a fin de determinar el valor de liquidación, como por ejemplo los gastos consignados por la Unidad Ejecutora mediante comprobantes válidamente emitidos para los registros presupuestarios y contables son inferiores a los registrados por las áreas administrativas y financieras de la Institución. No se cuenta con la suficiente información de lo realmente ejecutado en la obra, como por ejemplo: no existe o no se encuentra completo el cuaderno de obra; no se cuenta con las modificaciones de obra aprobadas y 31.

(35) ejecutadas (adicionales y deductivos u obras complementarias), no está disponible la planilla de metrados; no se ha elaborado los planos post construcción; no se cuenta con los informes técnicos del residente y del supervisor, el informe contable y administrativo suscritos por el profesional correspondiente, etc. a) Finalidad Verificar, conciliar y concordar los desembolsos invertidos en la ejecución de la obra en la medida de las posibilidades, tanto financieras como presupuestalmente y lo previsto en el presupuesto de obra incluido en el expediente técnico y lo planeado y programado en los documentos que sustentaron su aprobación, los mismos que son obligatorios de realizar, al haber concluido los trabajos físicos de construcción y acabados, ya sea como liquidación final (obra concluida apta para su puesta en servicio), o como liquidación parcial (obra inconclusa, intervenida o paralizada por causales presupuestales u otras), cuya finalidad es demostrar razonablemente tanto en el aspecto técnico como financiera que la obra ejecutada concuerda con los metrados, costos y otros aspectos técnicos ejecutados. (Salinas & Alvares, 2013) b) Objetivo Regularizar el proceso de liquidación de oficio que permita sanear la culminación de obras en curso concluidas, regularizar los contratos y convenios de obras y consultorías; y proyectos por ejecución presupuestaria directa, cuya ejecución hayan sido anteriores y no cuenten con documentación mínima necesaria para proceder a liquidar regularmente, en forma técnica y financieramente, así como establecer responsabilidades y plazos a las gerencias y personal involucrado en la liquidación. (Salinas & Alvares, 2013) En resumen, definimos a la liquidación de oficio como el procedimiento correctivo aplicado a un proyecto de inversión u obra que a pesar de haber concluido su ejecución física y financiera dentro de los plazos establecidos en cualquier escenario, la contabilidad de la Entidad muestra los gastos como. 32.

(36) obras en curso, que se mantienen en dicho estado a pesar del tiempo trascurrido, porque no cuentan con la suficiente documentación sustentatoria de gasto para determinar su valor de liquidación o que la comisión encargada de elaborar la liquidación del proyecto de inversión u obra no haya realizado tal acción dentro de los plazos establecidos, con la finalidad de coadyuvar con el sinceramiento de las cuentas críticas de la entidad focalizadas en su mayoría en las cuentas (Edificios y estructuras, Edificios o unidades residenciales, Estructuras, Construcciones de Edificios no residenciales), con el fin de regularizar el estado situacional de los Proyectos de Inversión u obra que por carecer de suficiente documentación de gasto no han sido liquidados oportunamente. B. LIQUIDACIÓN FINANCIERA Es el conjunto de actividades realizadas para determinar el costo real de la ejecución de obra y su conformidad con el presupuesto de obra aprobado, proceso necesario e indispensable para verificar el movimiento financiero, así como la documentación que lo sustenta y la determinación del gasto financiero real de la obra o proyecto, que comprende todo los gastos realizados en el pago de: Mano de obra, materiales de construcción y otros insumos (incluyendo la utilización de saldos de inventarios de otras obras y la deducción de saldo actual de almacén, herramientas utilizadas y/o prestadas), maquinaria y equipo (alquilado o propio) y gastos generales atribuible a la ejecución de la obra o proyecto. Asimismo, se debe considerar los gastos de pre inversión (estudios de pre – o factibilidad, expediente y otros estudios, etc) así como los gastos de liquidación y compromisos pendientes de pagos (devengados, si los hubiere). (Salinas & Alvares, 2013) Es el acto administrativo, técnico y financiero realizado por la comisión de liquidación y de recepción de obras públicas designadas formalmente para determinar en forma objetiva la calidad de los trabajos de ingeniería y afines, así como señalar en forma específica el monto efectivamente invertido en un proyecto u obra concluida y el estado operativo, en concordancia con los documentos que sustentan, reflejados en los registros, liquidaciones y 33.

(37) rendiciones correspondiente así como la valorizaciones de obra, cuando se trata de obras, recomendamos que quien realice la liquidación financiera sea un profesional conocedor de los procedimientos contables y sea minucioso en su informe, la que sustenta en la base de revisión, conciliación y concordancia de toda la documentación sustentatoria del gasto que demuestre la correcta utilización de los recursos recibidos, cuya liquidación deberá sustentarse en la rendición final de cuentas. (Actualidad Gubernamental, 2014) En resumen, definimos que la Liquidación Financiera es el proceso mediante el cual se determinan los gastos reales efectuados en la ejecución de una obra a través del consolidado de los documentos fuentes, teniendo como finalidad determinar el costo real de la obra y analizar si los gastos están de acuerdo a los requerimientos técnicos de la obra con el fin de que se implemente acciones para la transferencia de la cuenta Construcciones en Curso a la cuenta Infraestructura pública en un plazo determinado. 2.2.3. LIQUIDACIÓN FINANCIERA DE OFICIO Es el informe presupuestal y financiero detallado y ordenado regida bajo una normativa propuesta por algunas Entidades del Estado, cuyo proceso permite determinar el costo de la ejecución del proyecto de inversión, los cuales están sustentados con los registros del Sistema Integrado de Administración Financiera anual – SIAF, los comprobantes de pago y sus respectivos documentos sustentatorios de gasto. (Salinas & Alvares, 2013) Es el procedimiento técnico, administrativo y financiero que realiza la Entidad, aplicado a un Proyecto de Inversión (obra, estudio o actividad) para determinar el valor de liquidación y suplir la falta de documentación técnica y financiera sustentatoria del gasto. (DIRECTIVA Nº 009 - 2013/GOB.REG.HVCA/GRPPyAT-SG, 2013) De acuerdo a la DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyATSG, del 2013 “Normas y Procedimientos para la Liquidación de Oficio”, establece que los documentos sustentarorios de gastos para suplir la falta de información son los siguientes:. 34.

(38) Mano de Obra: Planillas de jornales, deducciones y aportaciones y papeletas de depósito en caso de existir alguna reversión. Bienes: Órdenes de compra, facturas, boletas, pecosas y papeletas de depósito en caso de existir alguna reversión. Servicios: Órdenes de servicio, facturas, boletas de venta, recibos de ingresos, recibos de honorarios, rendiciones de viáticos, declaraciones juradas y papeletas de depósito en caso de existir alguna reversión. Rendiciones de Cuentas: Aprobadas en caso de obras y/o proyectos ejecutados por convenio o encargo y papeletas de depósito en caso de existir alguna reversión. Valorizaciones: En caso de obras y/o proyectos ejecutados por contrata y papeletas de depósito en caso de existir alguna reversión. En resumen, definimos que la liquidación financiera de oficio es una forma de llamar a las regularizaciones de las liquidaciones financieras que por distintas razones no se han liquidado de manera regular; el cual se inicia por la falta de información y/o documentación de sustento suficiente en el aspecto financiero, por lo que es aplicado como un proceso de medida correctiva administrativa. 2.2.4. NORMAS Y PROCEDIMIENTOS a) Norma Correa, (2010); Regla o conjunto de reglas que hay que seguir para llevar a cabo una acción, porque está establecido o ha sido ordenado de ese momento. Fincowsky, (2008); Conjunto de preceptos generales y específicos que se relacionan con la construcción de obras civiles. Concluimos que una norma es una regla que debe ser respetada y que permita ajustar ciertas conductas o actividades para describir de manera detallada las operaciones que integran los procedimientos administrativos. b) Procedimientos Prieto J., (1997). Es una serie de pasos claramente definidos, que permiten trabajar correctamente disminuyendo la probabilidad de error, omisión o de accidente. También lo define como el modo de ejecutar determinadas operaciones que se suelen realizarse de la misma manera. 35.

(39) Melinkoff,. (1990).. Los. procedimientos. consisten. en. describir. detalladamente cada una de las actividades a seguir en un proceso laboral, por medio del cual se garantiza la disminución de errores. Concluimos entonces que los procedimientos hace referencia a la acción que consiste en seguir ciertos pasos pre establecidos para desarrollar una labor de manera eficaz. Partiendo de la premisa de que las normas y procedimientos son actividades a seguir. Se concluyó entonces que las normas y procedimientos son planes que establecen un método habitual de manejar actividades futuras, que sean verdaderos guías de acción, que detallan la forma exacta, bajo el cual ciertas actividades deben cumplirse para conllevar a un propósito planteado durante una actividad por medio del cual se garantiza la disminución de errores, ya que se describe en detalle las operaciones que integran los procedimientos administrativos en un orden secuencial de su ejecución y las normas a cumplir por los miembros de la organización en este caso las entidades públicas compatibles con dichos procedimientos que están pre definidos. 2.2.4.1. LINEAMIENTOS Navarro, (2014). En el lenguaje político se utiliza frecuentemente el término lineamiento. Los grupos políticos, las instituciones u organismos estatales tiene proyectos que van en una u otra dirección. El lineamiento seria el enfoque y la dirección de un conjunto de ideas. Pérez, (2008). Un lineamiento es el programa o plan de acción que rige a cualquier institución. De acuerdo a esta aceptación, se trata de un conjunto de medidas, normas y objetivos que deben respetarse dentro de una organización. Concluimos entonces que los lineamientos son orientaciones, de carácter general que deben ser cumplidas y respetadas para mantener una dirección correcta entre diferentes aspectos para no caer en contradicciones o incoherencias debido a que un lineamiento es una tendencia definida, corresponde a una práctica o directriz que debe ser implementada en las entidades del Estado. 36.

(40) 2.2.4.2. DIRECTIVA MEF, las directivas tienen por finalidad precisar políticas y determinar procedimientos o acciones que deben realizarse en cumplimiento de disposiciones legales vigentes. MEF, la Directiva es un dispositivo legal, de carácter interno, que emiten las dependencias administrativas, a través de sus autoridades superiores, con la intensión de normar y orientar a las personas en un determinado asunto. Entonces hemos podido apreciar que la aplicación de la Directiva es la aplicación de un documento que esta formulado por la Oficina de Supervisión y Liquidaciones con la finalidad de establecer normar técnico administrativas de carácter operativo para determinar procedimientos o acciones internas que deban realizarse para el cumplimiento del objetivo por el cual se está dado la Directiva. Tabla 1. Responsables del cumplimiento de una Directiva propuesta por la Entidad. VERIFICACIÓN ELABORACIÓN CONFORMIDAD APROBACIÓN APLICACIÓN Y DISTRIBUCIÓN CUMPLIMIENTO. Área de Liquidación. Oficina de Planificación y Presupuesto, Asesoría Legal, Oficina de Supervisión y Liquidaciones. Todas las oficinas o áreas involucradas. Titular de la Entidad o a quien delegue. Dirección General de Administración. Secretaria General e Imagen Institucional. Fuente: Elaboración Propia. 2.2.5. PROCESO DE LIQUIDACIÓN FINANCIERA DE OFICIO La DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyAT-SG, del 2013 “Normas y Procedimientos para la Liquidación de Oficio” menciona que para inicio del proceso de liquidación financiera de oficio se debe primero elegir a los responsables de la elaboración de la liquidación, los encargados deben presentar un plan de trabajo en el cual se menciona las obras a intervenir que están considerados dentro del proceso de liquidación de oficio detallado y 37.

(41) sustentando la necesidad de realizar la liquidación de oficio. Esta solicitud puede incluir una o más obras, el responsable de la Unidad Ejecutora debe verificar el estado de los proyectos ejecutados en el inventario de proyectos para dar inicio con el desarrollo de actividades programas para la ejecución de las liquidaciones financieras de oficio. La DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyAT-SG, del 2013 “Normas y Procedimientos para la Liquidación de Oficio” establece pasos para realizar la liquidación de oficio, el cual de detalla a continuación: 2.2.5.1. PASOS PARA REALIZAR LA LIQUIDACIÓN FINANCIERA DE OFICIO Paso 1: Elaborar informe de sustento Salinas & Alvares, (2013), la UE, responsable de la ejecución del proyecto, debe elaborar un informe argumentando las razones que hacen imposible contar con la información necesaria para liquidar un proyecto. El informe debe ser aprobado mediante Resolución Gerencial. Salinas & Alvares, (2013), En caso la entidad cuente con un número alto de proyectos sin liquidar, se recomienda agrupar proyectos a fin de realizar solo un proceso de liquidación de oficio. Los proyectos se pueden agrupar por: antigüedad, ausencias de información, situación encontrada. Paso 2: Designar la Comisión de Liquidación de Oficio Mediante la resolución de autorización de inicio del proceso, se debe designar una Comisión de Liquidación de Oficio responsable de hacer cumplir los procedimientos administrativos y verificar el contenido de los informes de liquidación técnico y financiero. La comisión designada, dependiendo de la entidad y la naturaleza de las obras, podría estar conformada principalmente por: (DIRECTIVA Nº 009 - 2013/GOB.REG.-HVCA/GRPPyAT-SG, 2013) Representante del área de liquidación de obras. Representante del área de contabilidad. Representante del área de presupuesto. Representante del área de control patrimonial. Representante del área de ejecución de obras. Representante del área de supervisión de obras. 38.

(42) Representante del área que brinda servicios (relacionados a la infraestructura generada por la obra). Representante de la gerencia de infraestructura y/o administración, debiendo uno de ellos presidir la Comisión. En cada entidad se debe definir un número no mayor de cinco personas para que integren la Comisión de Liquidación de Oficio como titulares, lo cual no implica que los otros funcionarios que no integren la Comisión, no están obligados a cumplir las funciones que les corresponden en el proceso de liquidación de obras, para lo cual serán requeridos en su oportunidad. (Salinas & Alvares, 2013) Paso 3: Seleccionar y Designar a los Liquidadores Dado que no existe información y documentación de sustento suficiente en los aspectos técnicos y financieros, y a fin de poder contar con prueba cierta que sustente las acciones administrativas y/o penales de los responsables de la ejecución y liquidación de la obra en su oportunidad, es importante que la entidad identifique y seleccione por lo menos cuatro peritos de parte, que son profesionales responsables de emitir el informes pericial de liquidación técnica de obra y el Informe pericial de liquidación financiera de obra. (Salinas & Alvares, 2013) Para las obras culminadas sin recepción y sin liquidación, y de ser el caso sin documentación, los peritos, estudiarán la materia de dictamen y estarán autorizados a solicitar aclaraciones de las partes, requerir informes, visitar lugares, examinar bienes muebles o inmuebles, ejecutar calcos, planos, relieves, solicitar pruebas de laboratorio (de suelos, concreto, etc.), etc., analizar los aspectos financieros y contables. (Salinas & Alvares, 2013) Paso 4: Elaborar el Informe de Liquidación Los miembros de la Comisión de Liquidación de Oficio deben conciliar la información correspondiente a la valorización final y metas físicas de la obra ejecutada, sobre la base de los Informes periciales. Luego, la Comisión de Liquidación es responsable de emitir el informe de liquidación correspondiente. (Salinas & Alvares, 2013) 39.

Figure

+7

Outline

Documento similar

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)