Las finanzas públicas de la inversión federal en materia de residuos sólidos en México : desarrollo de herramientas para la optimización del gasto de la inversión

133

0

0

Texto completo

(2) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY EGAP GOBIERNO Y POLÍTICA PÚBLICA CIUDAD DE MÉXICO. Las finanzas públicas de la inversión federal en materia de residuos sólidos en México: Desarrollo de herramientas para la optimización. del gasto de la inversión. EGAP. Gobierno y Política Pública TECNOLÓGICO DE MONTERREY. Ricardo Lorenzo Rios Díaz [email protected] Proyecto de Investigación Aplicada Maestría en Administración Pública y Política Pública Asesor: Dr. Enrique Minor Campa Fecha de término de tesina: Diciembre 2013. -TECNOU>GIOO •. DE MONTERREY. Blblloteca. Campus Ciudad d9 Mnfto.

(3) . ¡. •.

(4) Agradecimientos. A mis papás. Que con amor y respeto siempre desearon darme lo mejor. A Alicia Andrea. Con esfuerzo y dedicación he roto otro paradigma, deseo te si,va como inspiración para que el día de mañana rompas tus propios paradigmas, tu Papá. a.

(5) Resumen Ejecutivo En materia de medio ambiente, la SEMARNAT a través de apoyos y subsidios lidera y consolida el gasto federal en la materia. En los últimos años la inversión en el gasto en materia de medio ambiente se ha incrementado por lo que es imperante que esta inversión tenga efectos eficientes en su aplicación. En este tenor, el presente trabajo toma y construye las oportunidades de optimización de la inversión del gasto, centrándose en el gasto de inversión realizada en medio ambiente y particularmente en materia de los residuos sólidos, para otorgar herramientas útiles para una planeación y presupuestación más eficiente de la inversión. En México, en el rubro de los residuos sólidos, durante décadas hubo una incipiente y muy variable inversión de los gobiernos locales en medio ambiente, esto fue creando una brecha de desigualdad en el desarrollo de infraestructura, de equipamiento adecuado y en una diferencia en capacidad técnica, administrativa y gerencial en los gobiernos locales. Como resultado, conseguimos una muy baja cobertura de recolección de residuos, la formación de múltiples tiraderos a cielo abierto, un muy pobre porcentaje de recuperación de subproductos de los residuos y en general la creación de pasivos ambientales que generan contaminación de nuestro medio ambiente. En respuesta a este rezago, a partir del 2009, el gobierno federal a través de la Semamat inicia la operación del programa presupuestario U012, que da financiamiento para el desarrollo de estudios, maquinaria y equipo así como infraestructura para el manejo adecuado de los residuos sólidos en los municipios y estados. El presente trabajo aporta herramientas fmancieras focalizadas para la optimización de la aplicación del gasto en la materia, lo anterior implica una selección adecuada y focalizada de proyectos en función del beneficiario del proyecto, la consideración del horizonte de tiempo completo de la inversión de los proyectos y la creación y divulgación de información económica específica sobre los proyectos que apoya. Los tres niveles de gobierno pueden optimizar los gastos sin desincentivar la inversión y el empleo; racionando las presiones inerciales e incrementales del gasto corriente; elevando el impacto económico y social del gasto público, y asegurando la sostenibilidad de su deuda pública.. b.

(6) Contenido. Resumen Ejecutivo .............................................................................................................................. b Contenido ............................................................................................................................................ c Introducción ........................................................................................................................................ 1 La inversión pública en México ...................................................................................................... 3 El gasto federal en Infraestructura .................................................................................................. 5 Gasto Programable: Gasto de Inversión y Gasto Corriente ......................................................... 6 Inversión en medio 8IIlbiente .......................................................................................................... 7 Inversión en materia de residuos sólidos ..................................................................................... 8 El Manejo Integral de los residuos sólidos .................................................................................. 9 El Programa Presupuestario UO 12 "Gestión Integral de Residuos Sólidos" ............................. 12 Problemática...................................................................................................................................... 14 Los gobiernos locales y sus finanzas públicas .............................................................................. 15 Deuda de los Municipios ............................................................................................................... 18 Objetivo General ............................................................................................................................... 22 Marco teórico .................................................................................................................................... 22 El aporte hipotético en la inversión Federal en México ................................................................ 23 El endeudamiento de los gobietnos locales ................................................................................... 24 La actualidad de la política sobre la deuda subnacional en México .............................................. 28 Otras opciones de financiamiento para proyectos de residuos !;ólidos .......................................... 29. Marco metodológico ......................................................................................................................... 30 Desarrollo metodológico ........................................................... ,.. -.............. ,-···-·········--·--··--···-·········· 38 Conclusiones--·--··········································································· . ···--··············································· 65 Alternativas de Política Pública ......................................... ___ ,,_,,.,_ .. ,, ................................................ 66 Alineación al Plan Nacional de Desarrollo 2013 - 2018 ... _.. _................................................... _.. _, 67 Recomendaciones ........................ -.. -....... _. ____ ,.............................. ,-......... --,·--·---········-··-···-················· 70 Bibliografia ............................ -..... -, ................................................... ---··-· .......................................... 71 Anexo I Análisis de las complementariedades y coincidencias entre programas federales, en materia de residuos sólidos ................... -, .. ,.......................... -........... --............................................................... i Anexo II Fichas Técnicas ................................................................................................................... iii Anexo III Listado de los 106 municipios beneficiarios del PPU012 en riesgo financiero ............... xiii. e.

(7) Anexo N Desarrollo del Análisis Costo Beneficio de un Relleno Sanitario y una Estación de Transferencia .................................................................................................................................... xvi Índice de Tablas Tabla 1 Distribución del gasto autorizado para los programas presupuestarios de la Semamat en el 2013 ...................................................................................................................................................... 7 Tabla 2 Indicadores de finan:zas publicas municipales en México relacionados al gasto corriente .. 18 Tabla 3 Deuda contratada por los municipios con la banca comercial, de desarrollo y emisiones bursátiles saldos al cierre de 2011 por entidad federativa y municipio (millones de pesos) ............. 19 Tabla 4 Resumen de tipos de proyectos apoyados en cantidad y monto total de inversión del 2008 al 2012 ................................................................................................................................................... 39 Tabla 5 Datos estadístico de centralización y dispersión de datos con respecto a los montos financiados ........................................................................................................................................ 40 Tabla 6 Análisis estadístico de centralización y dispersión de datos con respecto a los montos financiados en rellenos sanitarios según su tipo ................................................................................ 42 Tabla 7 Resumen de los rangos de inversión para tipos de proyecto y rangos de capacidad de manejo de residuos ............................................................................................................................ 54 Tabla 8 Costos de operación para el manejo de residuos, Sedesol. ................................................... 60 Tabla 9 opciones de divulgación de las herramientas de mejora para el PPU012 ............................ 61 Tabla 1ORelación de municipios que tienen una deuda mayor al 10% de sus ingresos totales ....... 62 Tabla 11 Relación de municipios con riesgo financiero para su operación y mantenimiento .......... 63 Tabla 12 Proyección de la demanda en la situación sin proyecto, 2009-2033 ............................... xviii Tabla 13 Costos de traslado de los RSU en el año 2008 ................................................................... xx Tabla 14 Costos de traslado en la situación sin proyecto, 2008-2028 .............................................. xxi Tabla 15 Capacidad y vida útil de operación de la alternativa 1, 2009-2029 ................................. xxii Tabla 16 Costos de inversión para la alternativa 1 (millones de pesos de 2008) ........................... xxiii Tabla 17 Costos de reinversión, operación y mantenimiento de la alternativa 1 (millones de pesos de 2008) .............................................................................................................................................. xxiii Tabla 18 Costos de reinversión, operación y mantenimiento de la alternativa 2 (millones de pesos de 2008) .............................................................................................................................................. xxiv Tabla 15 Costos de inversión para la alternativa 2 (millones de pesos de 2008) ............................ xxv Tabla 20 Capacidad y vida útil de la alternativa 2, 2009-2033 ....................................................... xxv Tabla 21 Costos de traslado para la alternativa 2, 2008-2033 ....................................................... xxvii Tabla 22 Calculo del CAE para la alternativa 1, 2008-2028 (millones de pesos de 2008) .......... xxviii Tabla 23 Cálculo del CAE para alternativa 2, 2008-2033 (millones de pesos de 2008) ................ xxix Tabla 24 Cálculo de la tarifa de largo plazo, 2009-2033 ............................................................... xxxi Tabla 25 Estimación del costo por tonelada de RSU de largo plazo 2009-2033 .......................... xxxii Tabla 26 Estimación de la demanda por servicios de recolección de RSU, 2008-2028 .............. xxxiv Tabla 27 Costos de traslado de los RSU, 2008-2028 ................................................................... xxxvi Tabla 28 Número óptimo de camiones y viajes al día, 2008-2028 ............................................. xxxvii Tabla 29 Costos de traslado en la situación sin proyecto, 2008-2028 ........................................ xxxviii Tabla 30 Número óptimo de camiones y viajes en la situación con proyecto, 2009-2028 ................ xl. d.

(8) Tabla 31 Número de tráilers y viajes para la situación con proyecto, 2009-2028 ............................. xi Tabla 32 Costo de traslado de los camiones recolectores en la situación con proyecto, 2009-2028 xli Tabla 33 Costo de traslado de los tráilers en la situación con proyecto, 2009-2028 ........................ xlii Tabla 34 Costo anual de traslado para la situación con proyecto en millones de pesos de 2008, 2009-2028 ....................................................................................................................................... xliii Tabla 35 Costos del proyecto en millones de pesos de 2008 .......................................................... xliv Tabla 36 Ahorros en costos de traslado, 2009-2028 (millones de pesos de 2008) ........................... xlv Tabla 37 Comparativo del uso de camiones recolectores en la situación sin proyecto y con proyecto, 2009-2028 ...................................................................................................................................... xlvii Tabla 38 Flujo de los beneficios por liberación de recursos 2009-2028 (millones de pesos de 2008) ....................................................................................................................................................... xlviii Tabla 39 Flujo de efectivo y cálculo de los indicadores de rentabilidad, 2008-2028 (millones de pesos de 2008) ................................................................................................................................. xlix Tabla 40 Cálculo del costo por tonelada de largo plazo, 2009-2028 .................................................. li. Índice de ilustraciones Ilustración 1 Ciclo presupuestario federal ........................................................................................... 4 Ilustración 2 Funciones presupuestarias del gobierno federal ............................................................. 5 Ilustración 3 Ingreso y gasto de los gobiernos subnacionales, 2010 ................................................. 15 Ilustración 4 Ingresos y Egresos públicos de los gobiernos locales en 2012 .................................... 17 Ilustración 5 Mapa de actores del Programa Presupuestario U012 ................................................... 23 Ilustración 6 Relación porcentual de los proyectos de medio ambiente con respecto al porcentaje de ingreso de los municipios en México ................................................................................................ 57 Ilustración 7 Perfil de inversión e ingreso de un relleno sanitario .................................................... 58 Ilustración 8 Perfil de inversión e ingreso de un Sistema Integral .................................................... 59 Ilustración 9 Mapa conceptual del capitulo IV del PND en materia de residuos sólidos .................. 68. Índice de gráficas Gráfica 1 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de clausuras ............................................................................................................................................ 44 Gráfica 2 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de Relleno sanitario tipo A..................................................................................................................... 45 Gráfica 3 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de Rellenos sanitarios tipo 8 .................................................................................................................. 46 Gráfica 4 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de Rellenos sanitarios tipo C .................................................................................................................. 47 Gráfica 5 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de Relleno sanitario tipo D..................................................................................................................... 48. e.

(9) Gráfica 6 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de Centros de Acopio ............................................................................................................................. 49 Gráfica 7 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de Plantas de composta .......................................................................................................................... 50 Gráfica 8 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de PEPGIR.' s .......................................................................................................................................... 51 Gráfica 9 Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de PMPGIR.' s ......................................................................................................................................... 52 Gráfica 1O Relación del monto de inversión y la cantidad de residuos asociadas a proyectos de adquisición de vehículos de recolección y transporte de residuos sólidos ........................................ 53. f.

(10) Introducción En México, durante el 2012 se generaron 104 mil millones de toneladas de residuos sólidos (DBGIR, 2012), esto implica una gran cantidad de recursos materiales y humanos que deben ser empleados para su manejo 1• Si a esto adicionamos que en nuestro país existe una gran disparidad en capacidades técnicas, económicas, sociales, medioambientales, geográficas, urbanas y culturales, el manejo de los residuos sólidos se vuelve de índole muy variada. Estas consideraciones dan pie a una política versátil y flexible que responde a dicha multi-factoriedad y que para efectos del presente trabajo también da pie a una gran variedad de oportunidades de mejora en la planeación y presupuestación de los proyectos en la materia. Considerando que el manejo de los residuos sólidos urbanos (basura) es competencia de los municipios, el manejo de los residuos de manejo especial (residuos industriales no peligrosos y de grandes generadores de residuos sólidos) es competencia de las entidades federativas y el manejo de los residuos peligrosos son de competencia federal 2 • Resalta a la luz que este hecho aporta una complejidad en la cantidad de actores involucrados en la planeación y presupuestación en la materia (ver Ilustración 5 Mapa de actores del Programa Presupuestario U012). Como es menester de este trabajo ahondar sobre las finanzas públicas en este rubro, es primordial considerar que por décadas hubo una incipiente y muy variable capacidad de inversión de los gobiernos locales en medio ambiente, esta falta de inversión fue creando una brecha cada vez más grande en el manejo de los residuos. La brecha se abrió en cuanto a falta de infraestructura, de equipamiento adecuado y a una diferencia en capacidad técnica, administrativa y gerencial por parte de los gobiernos locales. Esto dio como I. Para efectos de este trabajo, como manejo de residuos sólidos se considera la definición de la Ley General de Prevención y Gestión Integral de Residuos: Las actividades de reducción en la fuente, separación, reutilización, reciclaje, co-procesamiento, tratamiento biológico, químico, fisico o térmico, acopio, almacenamiento, transporte y disposición final de residuos, individualmente realizadas o combinadas de manera apropiada, para adaptarse a las condiciones y necesidades de cada lugar, cumpliendo objetivos de valorización, eficiencia sanitaria, ambiental, tecnológica, económica y social. 2 Los residuos peligrosos no son parte analítica del presente trabajo.. 1.

(11) resultado una muy baja cobertura de recolección de residuos, la creación de múltiples tiraderos a cielo abierto 3, y en general la creación de pasivos ambientales que generan contaminación de nuestro medio ambiente. En los últimos 1O años la inversión en infraestructura federal en México en el rubro de medio ambiente ha aumentado relativamente a otros sexenios, en particular un tema por muchos años rezagado era el de la atención a la gestión de los residuos sólidos, en el 2008 se crea la Dirección de Manejo Sustentable de Residuos (ahora Dirección de Gestión Integral de Residuos) y en el 2009 se crea el Programa Presupuestario U012 denominado "Gestión Integral de Residuos", mismo que esta a cargo de la Dirección General de Fomento Ambiental, Urbano y Turístico de la Semarnat. El programa U012 da financiamiento a fondo perdido para el desarrollo de estudios, maquinaria y equipo así como obra e infraestructura para el manejo adecuado de los residuos sólidos por parte de los municipios y estados. Con el objeto principal de combatir el rezago en la inversión y la disminución de la creación de pasivos ambientales, se da inicio a una inversión federal sin precedentes en México. Es imperante mencionar que en este sentido el gobierno federal a partir de la publicación del Plan Nacional de Desarrollo, enmarca una política ambiciosa en el tema, así como un aumento en el presupuesto para el PPU012 en el 2013. Ahora tras 5 años de haber iniciado la operación del PPU012, hay una oportunidad de evaluar su impacto en el país con una perspectiva distinta a las realizadas por el gobierno (este programa presupuestario ha sido sujeto a evaluaciones, auditorias y procesos recomendatorios internos y externos en los últimos 2 años4), además de realizarlo con un enfoque propositivo. El presente trabajo se centra en una evaluación desde la perspectiva de las finanzas públicas, toda vez que en la actualidad en México se vive una etapa incierta en las finanzas públicas subnacionales. Actualmente, son tema de discusión nacional una serie de reformas en la materia, de manera que resulta impostergable desarrollar herramientas que optimicen la inversión realizada en los municipios de manera integral. 3. Según el Diagnóstico básico para la gestión integral de residuos 2012, hay más de 1600 tiraderos a cielo abierto en el país, esta es la primera vez que se tiene un conteo de este tipo en el país. 4 Procesos realizados por la ASF, SHCP, Coneval, SFP, Cepal, además de una auditoria por un consultor externo.. 2.

(12) De manera que la posición original de este trabajo acepta el supuesto de que los recursos federales destinados a ofrecer el incremento en la infraestructura y equipamiento para el manejo de los residuos tienen un riesgo potencial en la operacionalidad de los mismos. En este sentido pretende develar las variables que existen entorno a las inversiones en materia de residuos sólidos, así como asentar las necesidades de desarrollo de las variables que no existen y que son necesarios para ingresar a una etapa de planeación más sólida e integral.. La inversión pública en México Durante la administración pasada, el Gobierno Federal tomó la iniciativa de llevar a cabo el Presupuesto Basado en Resultados (PBR) Fase 1, cuyo objetivo general es mejorar la eficiencia, eficacia y calidad del gasto público a partir de la implementación y consolidación de éste. A través de esta iniciativa se busca fortalecer, entre otros aspectos, el sistema de Inversión Pública en México y, con ello, coadyuvar a generar mayor beneficio a la sociedad con el uso eficiente de los recursos públicos. (SHCP, ND, p.p. 5) Uno de los componentes del PBR es el Sistema de Inversión Pública, el cual busca consolidar el sistema de evaluación y priorización de proyectos de inversión con la aplicación de nuevas metodologías de análisis para todo el Ciclo de Inversiones. (SHCP, ND,p.p. 5). La estructura del ciclo de Inversiones consta de 6 etapas que conforman un ciclo de aprendizaje y mejora continua (SHCP, ND, p.p. 6): 1. Planeación Estratégica de la Inversión: busca fomentar la alineación entre las metas y objetivos planteados en el marco estratégico del Gobierno Federal y los Proyectos de Inversión específicos, conceptualizados por las dependencias y entidades de la APF. Asimismo, realizar un proceso de planeación formal de los Proyectos mejora los resultados de su ejecución y la probabilidad de alcanzar los beneficios esperados.. 3.

(13) 2. Análisis y Evaluación: busca analizar los beneficios netos estimados para cada Proyecto con el fm de garantizar que éstos sean viables desde el punto de vista socioeconómico. 3. Priorización: se basa en el establecimiento de un esquema para ordenar las opciones de inversión y optimizar la asignación de recursos públicos con el fin de maximizar su impacto en el bienestar social. 4. Presupuestación: consiste en asignar recursos a los Proyectos registrados en la cartera de Programas y Proyectos de Inversión. 5. Seguimiento a la Ejecución: establece un método de monitoreo de la ejecución de los Proyectos para fomentar que ésta se apegue a lo definido en las etapas de Planeación Estratégica y de Análisis y Evaluación. 6. Evaluación Ex - Post: busca comparar los resultados planeados con los alcanzados, con la finalidad de analizar las desviaciones entre ambos, para así generar aprendizaje y mejora continua de los Proyectos similares en las dependencias o entidades de la APF. Ilustración 1 Ciclo presupuestario federal. ó. fVAWACION. ]. I. ~. 4. S~. flfl\CICI :)Y CONTROL. 5 [ G\Jl~IIFNTO. Fuente: Información del portal de la SHCP. 4.

(14) El gasto federal en Infraestructura Gasto de Inversión. El Gasto de Inversión del Gobierno Federal comprende los recursos para la construcción, mantenimiento y modernización de obras de infraestructura necesarias para el desarrollo económico del país y la creación de empleos. Carreteras, puentes, puertos, presas, hospitales, escuelas, son algunos ejemplos de obras a las que se destina la inversión pública en el país. (SHCP, 2011) Los proyectos de inversión aprobados en 2012 se concentraron en la modernización de la infraestructura de comunicaciones y transportes, energética e hidráulica del país, de acuerdo a las prioridades establecidas en el Programa Nacional de Infraestructura 20072012.5 (SHCP, 2011). En el caso de este estudio, la inversión fisica presupuestaria del sector público aprobada para 2012 asciende a 586 mil 507 millones de pesos, que representa un incremento de 6.4% en términos reales con respecto a 2011. Ilustración 2 Funciones presupuestarias del gobierno federal. f~J~('O!'H') Ol. DESAR~OLLO. ECONOMICO. E:·. .· . .. . ·. ··-. GOBIERNO .. fUNCJONES DE. 9%. (. : __ -. - .... •l:.M'.Kién. J,s,¡,,, . · Sf.~:¡~. !i = ~. ·~·~. - ~A),~'t~(IIWu-. s Según datos del Presupuesto de Egresos de la Federación de la SHCP, el gasto en infraestructura representa un porcentaje cada vez mayor del gasto programable. Y el sector al que más inversión se le destina es el sector de energía (incluye PEMEX y CFE) con el 48.7% de la inversión fisica presupuestaria. Del 51.3% de inversión restante, el 17.4% se destina a las entidades federativas y municipios; el 10.6% se destina a comunicaciones y transportes, el 3.4 % será ocupado por educación y salud, 4.9% a medio ambiente y agua, el 2.1 % a seguridad pública y el resto se destina a las demás dependencias del gobierno federal.. 5.

(15) Fuente: Información del portal de la SHCP. Gasto Corriente El Gasto Corriente se compone de programas sociales, salarios, pago de pensiones y los materiales y suministros (agua, luz y teléfono, entre otros) necesarios para proveer de bienes y servicios como educación, salud, seguridad pública. Desde 2000, el gasto corriente ha crecido a una tasa media anual de 3.9%, que se explica principalmente por el fuerte incremento en los programas de subsidios destinado a programas de combate a la pobreza y pago a pensiones, los cuales se han incrementado en 19.3% y 5.0% en términos reales respectivamente. (SHCP, 2011) Durante la administración pasada, el Ejecutivo Federal redujo paulatinamente el gasto administrativo, de operación y de servicios personales. En marzo de 201 O se dio a conocer el Programa Nacional de Reducción de Gasto Público, mediante el cual se garantiza la continuidad del esfuerzo de ahorro, austeridad y racionalidad del gasto público en los siguientes años de la Administración. (SHCP, 2011) Gasto Prog:ramable: Gasto die Inversión y Gasto Corriente GASTO PROGRAMABLE 125 ···------... -.... ,. •. Ga sto de Inversión. a. Ca.n o Corriente. 75. 25. o. ·- .. 20 06. 2007. 2006. 20 1 l. 2009. fuente: Pt-~esto de l:gre50!. de !a Fedenrión. SHCP.. Fuente: Infonnación del portal de la SHCP. 6. 201. ~.

(16) Inversión en medio ambiente Una de las funciones de la Secretaría de Medio Ambiente y Recursos Naturales es. "Diseñar y operar, con la participación que corresponda a otras dependencias y entidades, la adopción de instrumentos económicos para la protección, restauración y conservación del medio ambiente". (Semarnat, 2013) Lo anterior se impulsa mediante dos instrumentos básicamente, estos son: Programas y Apoyos y Subsidios; los cuales atienden lo siguiente:. Programas que otorgan apoyos y subsidios a cargo de la Semarnat Los subsidios y/o apoyos directos, son aquellos programas que destinan recursos económicos para realizar estrategias que van desde el combate a la pobreza tanto en la ciudad como en el campo, la realización de obras públicas, en materia de vivienda, salud, educación, etc. donde los beneficiarios, ya sea población o gobiernos locales, a los que van dirigidos deben cumplir algunos requisitos. (Semamat, 2013) •. Programa de subsidios para grupos de mujeres, pueblos indígenas, jóvenes y organizaciones de la sociedad civil. •. Programa de Empleo Temporal (PET). •. Fomento a la conservación de la Vida Silvestre (UMA). •. Prevención y Gestión Integral de Residuos UO 12. •. Programa de Fortalecimiento Ambiental para las Entidades Federativas. •. Programa de Manejo de Tierras para la Sustentabilidad Productiva. La distribución del gasto de estos programas para el año 2013, se muestra en la siguiente tabla: Tabla 1 Distribución del gasto autorizado para los programas presupuestarios de la Semarnat en el 2013.. Pro ama. Gasto. Programa de subsidios para grupos de mujeres, pueblos indígenas,jóvenes y ·zaciones de la sociedad civil Fomento a la conservación de la Vida Silvestre UMA. 7. $1,323,316,342.00 $584,915,000.00 $162,106,585.00.

(17) $550 SS 521.00 Pro. a de Mane·o de Tierras ara la Sustentabilidad Productiva. $1,513,200,000.00 $23,096,437.00. Fuente: Elaboración Propia con datos del gasto autorizado del Presupuesto de Egresos de la Federación 2013.. Además, durante el 2013 del Programa de Fortalecimiento Ambiental para las Entidades Federativas, se destinaron $547,092,279.006 de pesos para proyectos que opera el PPU012, de manera que en total el PPU012 estará apoyando proyectos en materia de residuos sólidos por un total de $1,097,447,800.00 pesos consolidándose como uno de los Programas Presupuestarios más importantes económicamente para el gobierno federal en materia de medio ambiente. Inversión en materia de residuos sólidos En México, la federación tiene varios programas federales para apoyar el manejo de los residuos sólidos, para conocer las diferencias entre éstos se presenta un análisis de las complementariedades y coincidencias entre programas federales, en materia de residuos sólidos. Los siguientes son los 4 Programas analizados: 1. Programa Ambiental de Residuos Sólidos, COCEF 2. Hábitat, SEDESOL 3. Programa nacional de Infraestructura - Fondo Nacional de Infraestructura FONAD IN 4. Programa de residuos sólidos (PRORESOL). En el Anexo I de este trabajo, se presenta dicho análisis mismo que consiste en identificar las características de los programas coincidentes o complementarios al programa presupuestario U012, denominado "gestión integral de residuos sólidos". (L21, 2011) • • • • • 6. Nombre del programa Modalidad Dependencia Entidad Propósito Población Objetivo. Dato de recursos ministrados a través de esta partida al 02 de diciembre de 2013.. 8.

(18) •. Tipo de Apoyo. •. Cobertura Geográfica. •. Fuentes de Información. •. ¿Coincide o se complementa?. •. Justificación Para efectos de este trabajo, únicamente se analizó el Programa Presupuestario. U012, debido al tiempo de elaboración de esta tesis y al acc:eso a los datos del mismo. El Manejo Integral de los residuos sólidos El manejo integral de los residuos 7 es un conjunto de etapas en el manejo de los residuos que tienen diversos fmes y objetivos, esta debe planearse adecuadamente según las necesidades particulares de los gobiernos locales y las características de los residuos sólidos, a continuación se presenta una serie de definiciones con sus principales objetivos para proporcionar una primera.herramienta básica para la selección de la etapa en el manejo de los residuos sólidos que se pueda necesitar8•. Aseo Público El barrido y aseo público es una de las partes más importantes de un sistema de aseo urbano, tanto por la imagen e impacto que tiene un buen servicio al público, como por su alto costo (En ocasiones esta actividad, puede representar hasta el 25 % del presupuesto total de los servicios de aseo urbano). Lo costoso del sistema, estriba en la alta utilización de mano de obra cuando es manual, razón por la que este tipo de operación se mecaniza cada vez más en los países desarrollados.. 7. Según la Ley General de Prevención y Gestión Integral de Residuos el Manejo Integral: Las actividades de reducción en la fuente, separación, reutilización, reciclaje, co-procesamiento, tratamiento biológico, químico, fisico o térmico, acopio, almacenamiento, transporte y disposición final de residuos, individualmente realizadas o combinadas de manera apropiada, para adaptarse a las condiciones y necesidades de cada lugar, cumpliendo objetivos de valorización, eficiencia sanitaria, ambiental, tecnológica, económica y social; 8 Estas definiciones fueron tomadas de la nonnatividad existente en la materia y del curso de Jorge Sánchez en la Semamat en 2011.. 9.

(19) Recolección Es la acción de tomar los residuos del sitio donde se encuentran almacenados para llevarlos en equipo especializado, al sitio de transferencia, tratamiento o disposición fmal. Su principal objetivo es el de preservar la salud publica y evitar la diseminación de los residuos en el ambiente. Se debe conocer todos los factores que inciden en esta actividad, particularmente el tonelaje de basura a manejar. Técnicamente la selección del Parque vehicular consiste en realizar un análisis de descargas vehiculares de las diferentes combinaciones chassises-carroceria que ofrezca el mercado nacional para contar con el tipo de vehículo requerido para efectuar la recolección de la basura, según sea el método elegido para tal fm. Para efectuar este análisis se debe considerar que el peso de la unidad se transmite al piso a través de los ejes de la misma. Así mismo, es necesario contar con el peso de la carroceria y del chassis, para determinar el tonelaje que puede transportar la unidad sin exceder la capacidad de carga de sus elementos mecánicos ni los esfuerzos que deben ser transmitidos a la carpeta de rodamiento.. Estación de transferencia Estas instalaciones tienen el fin logístico de transportar los residuos de las unidades de recolección a vehículos de transferencia, con el propósito de transportar una mayor cantidad de residuos a un menor costo, con el fm de mejorar la eficiencia del sistema El uso de las estaciones de transferencia se constituye en una alternativa económica para áreas urbanas donde se generan grandes cantidades de residuos y en que las distancias a los centros de procesos de residuos son muy grandes.. Centro de Acopio Es una instalación que recibe una o varias fracciones separadas de residuos sólidos, con capacidad para almacenarlos. Su principal objetivo es acercar los puntos de disposición de residuos seleccionados a las fuentes generadores para completar una cantidad económicamente factible para su posterior recolección y tratamiento.. 10.

(20) Plantas de Selección El Sistema consiste de una serie de operaciones, que inician con una fosa de recepción, para continuar con tolvas y bandas transportadoras y de selección, tromels, separadores magnéticos, tolvas de descarga; así como equipos para el embalaje y el empaquetado de los materiales recuperados. De acuerdo con indicadores de las instalaciones que operan actualmente en México y en el mundo, los porcentajes de recuperación de subproductos, varían entre el 4 y el 7%. Para incrementar las tasas de recuperación ele subproductos, es necesario preseleccionar los residuos en la fuente, lo cual se puede lograr particularmente en la industria, comercios y servicios.. Plantas de composta Es una instalación que tiene como fm lograr la degradación bioquímica controlada de la fracción orgánica de los residuos sólidos. El composteo se define como la degradación bioquímica de la materia orgánica fermentable, para convertirla en un compuesto bioquímicamente inactivo llamado compost. Se puede decir que la composta es un material que se obtiene por la acción microbiana controlada, donde se utilizan los desechos orgánicos como materia prima. Con este proceso, se busca que los residuos alcancen un grado de digestión tal, que al ser aplicados al suelo no provoquen una competencia, entre sus microorganismos y las plantas superiores, por los nutrientes que ambos necesitan. El composteo se desarrolló, originalmente, como un elemento para mejorar los suelos, reponiéndoles la materia orgánica y los micronutrientes perdidos a causa del cultivo exhaustivo. El proceso de composteo es semejante al de la naturaleza para renovar el suelo. El composteo no se puede considerar como un fertilizante. Contiene alrededor de 1% de nitrógeno, 0.25% de fósforo y 0.25% de potasio. Se ha demostrado, gracias a diversos estudios, que la aplicación conjunta de compost y fertilizantes químicos aumenta el crecimiento de los cultivos. Otra virtud del compost es que ayuda a prevenir la erosión y el deslave de suelos.. 11.

(21) Relleno Sanitario Obra de Infraestructura que involucra métodos de ingeniería para la disposición final de los residuos sólidos municipales, donde éstos se esparcen y compactan al menor volumen práctico posible, para cubrirlos con material natural y/o sintético, con el fin de controlar los impactantes ambientales. En México hay 4 tipos de Rellenos Sanitarios (A - D), según su capacidad de recepción de residuos sólidos, las características de construcción y operación están dadas por esta subclasificación.. Clausura Sellado del área de un sitio de disposición final después de la suspensión definitiva de la recepción de residuos sólidos urbanos y de manejo especial. El Programa Presupuestario 0012 "Gestión Integral de Residuos Sólidos" El Programa U012 Prevención y Gestión Integral de los Residuos inició operaciones en 2009, es coordinado por la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT) a través de la Subsecretaría de Fomento y Normatividad Ambiental en particular la Dirección General de Fomento Ambiental, Turístico y Urbano. (L21, 2012) El PPU012 estaba vinculado al Objetivo 3 del Programa Sectorial de Medio Ambiente y Recursos Naturales (2008 - 2012) el cual señala lo siguiente: "consolidar el marco regulatorio y aplicar políticas para prevenir, reducir y controlar la contaminación, hacer una gestión integral de los residuos y remediar sitios contaminados para garantizar una adecuada calidad del aire, agua y suelo". Que a su vez se encuentra alineado al Plan Nacional de Desarrollo 2007-2012 a través del eje temático 4 Sustentabilidad Ambiental, el Objetivo 12 del PND: Reducir el impacto ambiental de los residuos. Así mismo, de manera indirecta, se vincula con el Objetivo 7 de las Metas del Milenio de Naciones Unidas, que es "Garantizar la sostenibilidad del medio ambiente". (L21, 2012) Actualmente el PPU012 se encuentra operando bajo la misma alineación política que la administración pasada, sin embargo este año se renueva el Plan Sectorial de Medio Ambiente y Recursos Naturales 2013 - 2018 y el Programa Nacional de Prevención y. 12.

(22) Gestión Integral de Residuos 2013 - 2018, de manera que el PPU012 deberá ser renovado en su alineación de objetivos nacionales. El propósito del Programa U012, de acuerdo a lo establecido en su Matriz de Indicadores para Resultados, es "Se incrementan en el país los residuos sólidos urbanos (RSU) manejados integralmente, aprovechando al máximo su potencial, y dispuestos apropiadamente en la menor cantidad posible". El propósito busca contribuir a un fin superior que consiste en contribuir a garantizar una adecuada calidad del aire, agua y suelo consolidando el marco regulatorio y aplicando políticas para prevenir, reducir y controlar la contaminación, haciendo una gestión integral de los residuos y remediando los sitios contaminados. Así mismo, brinda apoyos para el desarrollo de infraestructura ambiental para el manejo de los residuos y la modernización operativa y administrativa de los sistemas de recolección, tratamiento y disposición final, bajo esquemas de economías de escala, planes de manejo y regionalización. (L21, 2012). Tipo de proyectos que atiende el PPU012. Los recursos obtenidos podrán ser destinados para uno o varios de los siguientes rubros (Semarnat, 2013): Proyectos. •. Ampliación de cobertura en el servicio de recolección a través de vehículos de recolección nuevos o de renovación de todo o parte del parque vehicular, la adquisición e instalación de contenedores para vía pública, de acuerdo a la localidad y problemática específica y la adquisición o construcción de Estaciones de Transferencia bajo esquemas regionales de manejo de residuos.. •. Construcción de centros de acopio temporal de residuos.. •. Saneamiento y clausura de tiraderos a cielo abierto.. •. Saneamiento y rehabilitación de tiraderos a cielo abierto para construcción de relleno sanitario.. 13.

(23) •. Construcción de rellenos sanitarios que cumplan con lo especificado en la NOM083-SEMARNAT-2003, preferentemente con una capacidad de recepción y manejo superior o igual a 400 ton/día de residuos y con una cobertura regional o intermunicipal y que en su momento, cuenten con la aprobación de la Unidad Verificadora indicada en la norma mencionada.. •. Construcción o modernización de plantas de selección, asociadas a los rellenos sanitarios mencionados anteriormente o con capacidad similar a la mencionada en el párrafo anterior.. •. Construcción de Plantas industriales para el tratamiento o aprovechamiento de residuos, entre las que se encuentran: instalaciones para residuos orgánicos, papel, metales, plásticos y hules, con procesos fisicos, químicos, térmicos o biológicos.. •. Los proyectos que podrían tener una mejor calificación serían aquellos que tienen un fuerte componente regional o intermunicipal, por lo que es recomendable considerar esta variable en la planeación y desarrollo del proyecto.. Problemática En materia de residuos sólidos, la inversión en equipo, maquinaria e infraestructura federal para su operación en municipios y estados implica un gasto corriente futuro de éstos gobiernos subnacionales. Es por tanto, necesario un análisis financiero que permita tomar decisiones correctas en el sentido económico. Si bien el gobierno federal ha respondido a la impostergable necesidad de atender el tema de los residuos sólidos implementado un programa presupuestario dirigido a la inversión de equipamiento y desarrollo de infraestructura necesaria para impulsar una adecuada gestión integral de residuos. Son las entidades federativas y los municipios los responsables de operar y dar mantenimiento del equipamiento e infraestructura desarrollada. Así pues, en un entorno contemporáneo donde muchas entidades federativas y municipios de México están endeudados y con problemas de cumplir con su cuenta corriente, es prioritario, desarrollar herramientas que pennitan prevenir y solucionar los. 14.

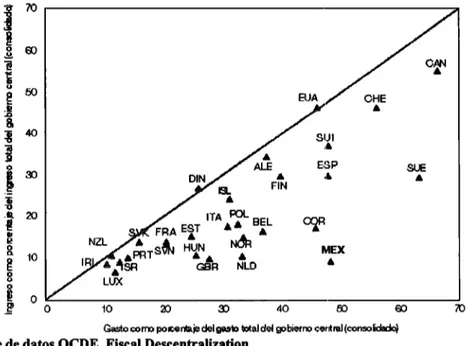

(24) problemas financieros referentes a la inversión que se realice en estas entidades federativas y municipios. Para México en lo referente a los ingresos: los estados y municipios siguen dependiendo de las transferencias presupuestarias federales. Esto reduce los incentivos para que en el nivel subnacional haya un gasto eficiente y una administración fiscal prudente. Las asignaciones del gasto entre los órdenes de gobierno no están bien definidas y suelen. ser redundantes, lo que también afecta la eficiencia del gasto. La información sobre el uso de los recursos financieros de los gobiernos subnacionales es escasa, y la difusión que se da a los presupuestos subnacionales no es uniforme ni está homologada, aun cuando la ley dispone que todos los órdenes de gobierno deban adoptar un marco presupuestario basado en resultados. Ello impide la transparencia y obstaculiza la evaluación del desempeño fiscal. (OCDE, 2011) Ilustración 3 Ingreso y gasto de los gobiernos subnacionales, 2010. 1~ o. .,2. e1:. .g. 70. 60. D. 50. .I! .o. 8,. :g. 40. SUI. ro. ESP ,l. .... i. o. 1. -o. !D. "&. g. ... •. 20. FRA EST. ... ~ HUN • PRTS. ·.~SP.•. 10. o. i. r. •. s.. -¡;. .11.. SUE. ITA rol.. BEL A.t. A. CI:{'-. N&. ... ••. MEX. •. NLD. GBR. LUX. o. o. 10. ro. a:,. 40. ro. a:,. i'O. Gasto corro poicenlaje del gan, 11:i(al del gobierro o::erdral (conso~. Fuente; Base de datos OCDE, Fiscal Descentralization. Los gobiernos locales y sus fmanzas públicas En 2009 se manifestaron ampliamente los efectos de la cns1s económica y financiera internacional, que en la economía mexicana ocasionó una disminución del. 15.

(25) crecimiento económico (-6.0% del PIB), lo cual redujo el monto de las participaciones federales y significo uno de los detonadores del incremento de la deuda publica subnacional, aunado a la ausencia de otras medidas de ajuste a las finanzas publicas para aumentar ingresos y disminuir gastos. (ASF, 2012, pp 7) Esta problemática se agudizo, en algunos casos, debido a la necesidad de hacer frente a los costos derivados de los daños causados por desastres naturales, las necesidades de infraestructura, y los requerimientos del gasto en desarrollo social (educación y salud, principalmente); seguridad publica; servicios personales; pensiones y el servicio de la deuda. (ASF, 2012, pp 7) Los factores señalados incidieron en el aumento de la deuda pública subnacional y se manifiestan como una necesidad de financiar el déficit presupuestario, sobre todo a partir de 2009, año de mayor impacto de la crisis en México. (ASF, 2012, pp 7) El incremento del saldo de la deuda pública subnacional se intensificó también por la diversificación de las fuentes de fmanciamiento, que, además de la mayor oferta de los bancos comerciales, se abrió la vía bursátil desde 2001, con base en la reforma de la Ley del Mercado de Valores. Durante el periodo 2008-2011, 9 de las 32 entidades federativas y 198 municipios utilizaron el mecanismo bursátil, por un. monto acumulado de 58,405.0 mdp, que representa 14.9% del saldo de la deuda total subnacional registrada al cierre de 2011. (ASF, 2012, pp 7) La Comisión Nacional Bancaria y de Valores (CNBV) informo que al tercer. trimestre de 2011 la cartera total de las entidades federativas y municipios con la banca comercial se incremento 8.5% respecto del trimestre anterior, al pasar de 185,077.0 mdp a 200, 765.0 mdp. Esta deuda equivalía al 8.5% de la cartera total del sistema financiero (2,355,566.0 mdp) en ese tiempo. Al primer semestre de 2012 dicha cartera registro un monto por 232,139.7 mdp, lo cual significa un aumento real de 8.7%9/ a lo reportado al cierre de 2011 (211,901,9 mdp), dicha cartera representa el 9.0% de la cartera total (2,583,210.0 mdp). (ASF, 2012, pp 7). 16.

(26) Debido al acelerado crecimiento de la deuda subnacional con la banca comercial, la CNBV determinó que las instituciones bancarias incrementaran sus reservas, relacionadas con la cartera total de las entidades federativas y municipios, en 86.2%, al pasar de 3,039.8 mdp en junio de 2011 a 5,659.5 mdp a septiembre; sin embargo, la cartera vencida con estas instituciones se elevo considerablemente de 4.0 mdp en junio de 2011 a 7,391.0 mdp a septiembre de 2011, lo que ocasiono que el Índice de Morosidad (IMOR) -calculado como la cartera vencida entre cartera vigente total X 100- se elevara de 0.002% a 3.7%. En contraste, este indicador se mantuvo entre diciembre de 2011 y junio de 2012, en un nivel de 0.01 % y 0.08%, respectivamente. (ASF, 2012, pp 8) Al respecto, en octubre de 2011 la CNBV emitió la "Resolución por la que se modifican las disposiciones de carácter general aplicables a las instituciones de crédito" (Diario Oficial de la Federación del 5 de octubre de 2011), que establece medidas para incrementar el monto de las reservas preventivas que garanticen la recuperación de los créditos. Adicionalmente, el 17 de febrero de 2012 se publicaron las "Disposiciones de Carácter General Aplicables a las Instituciones Calificadoras de Valores", a fin de establecer los elementos mínimos que deberán considerar en sus procesos y metodologías para el estudio, análisis, opinión, evaluación y dictaminación de la calidad crediticia de valores o clientes para la asignación de calificaciones a los entes deudores, con base en información actualizada, relevante, oportuna, de calidad y clara. (ASF, 2012, pp 8) Según el Sistema Estatal y Municipal de Base de Datos (SIMBAD) del INEGI, para el 2012, las finanzas públicas vistas como ingresos y egresos en cada una de las entidades federativas son equilibradas, de manera que cualquier aumento en el gasto de cuenta corriente debiera verse reflejado en el aumento de la inversión para el gasto corriente en orden de mantener el equilibrio. La siguiente ilustración muestra las estimaciones del Sistema Estatal y Municipal de Base de Datos citado: Uustración 4 Ingresos y Egresos públicos de los gobiernos locales en 2012. 17.

(27) r,.. 30000000000. 20000000000. .EgrH~. l. inor11os. Fuente: Sistema Estatal y Municipal de Base de Datos del INEGI.. Según el INAFED en su último reporte sobre las finanzas publicas municipales, en el año 201 1, los municipios tenían los siguientes datos relacionados a los gastos corrientes: Tabla 2 Indicadores de finanzas publicas municipales en México relacionados al gasto corriente. Indicador Costo de operación =. Costo burocrático = Gasto en obra pública y acciones sociales oer cáoita = Autonomía para asumir gasto operativo = Autonomía para asumir gasto burocrático = Capacidad para asumir gasto operativo= Peso del servicio de la deuda pública en gasto total = Importancia del servicio de la deuda en el ingreso disponible = Flexibilidad financiera= Autonomía de gasto social =. Método de calculo. (gasto corriente/gasto total) * 100 (gasto en servicios personales / gasto total) * 100 (gasto en obra pública y a.cciones sociales/ población)* 100 (ingresos propios / gasto corriente) * 100. Promedio. 66.19 33.74 1,513.8 1 18 .83. (Ingresos propios/ Servicios personales) * 100 40.84 (ingresos propios+ participaciones / gasto corriente)* 100 (servicio de la deuda / ga!,tO total) * 100. 109.70 2.20. (servicio de la deuda / ingresos propios+participaciones+FORT AMUNDF) * 100 100 - [((Ingresos Propios+ Participaciones+ FORTAMUNDF) / (Deuda+ Gasto Corriente)) * 100] [100 - (FAISM / Gasto en obra pública y acciones sociales)l * 100. 3.93. 9.60 -20.06. Fuente: elaboración propia con datos del INAFED para el año 2011. Deuda de los Municipios La deuda municipal registro un monto de 44,124.7 mdp al cierre de 2011, lo que significo un aumento de 21,388.9 mdp respecto a los 22,735.8 mdp de 2008 y una variación real de 69.4% en el periodo. De la deuda subnacional total por 390,777.5 mdp en 2011, la de los municipios represento el 11.3%. (ASF, 2012, pp 19). 18.

(28) Al cierre de 2011, la deuda municipal se concentro principalmente en 566 municipios de 10 entidades federativas, con un monto agregado de 33,058.6 mdp, equivalente al 74.9% del saldo total municipal, con la distribución siguiente: Jalisco (7,084.9 mdp y 16.1%); Estado de México (5,860.3 mdp y 13.3%); Nuevo León (5,457.8 mdp y 12.4%); Baja California (3,761.1 mdp y 8.5%); Veracruz (2,765.6 mdp y 6.3%); Sonora (1,864.0 mdp y 4.2%); Quintana Roo (1,851.2 mdp y 4.2%); Guanajuato (1,638.6 mdp y 3.7%); Chiapas (1,404.8 mdp y 3.2%), y Tamaulipas (1,370.4 mdp y 3.1 %). (ASF, 2012, pp 19) Específicamente, 22 municipios de estas 1O entidades explican los importes mas elevados, con un saldo acumulado de 20,351.3 mdp, 46.1 % del saldo total de la deuda municipal, la cual en su mayor proporción fue contratada con la banca comercial (50.4%). (ASF, 2012, pp 19) El saldo registrado al cierre de 2011 fue contratado por un total de 947 municipios, que comparados con los 2,441 existentes en el ámbito nacional, representaron el 38.8%, poco mas de la tercera parte. En general, el crecimiento de la deuda municipal se ha concentrado en las necesidades de urbanización de las tres zonas metropolitanas más importantes del país: Ciudad de México, Guadalajara y Monterrey. (ASF, 2012, pp 19) Tabla 3 Deuda contratada por los municipios con la banca comercial, de desarrollo y emisiones bursátiles saldos al cierre de 2011 por entidad federativa y municipio (millones de pesos). 19.

(29) 1.1 .......... a.11mC01N1idll. ._IIMIJ. ............ S.hlllllstl. n•w,m•. s.~n ...m,m ... ......,. 311hmlle1rit ... 1kipimtJllJ. Jelllm G-lljl• To•II TloqTl,ja., ..... ...... ....... ........ [. JCU!H 1~4ll.1. ~·u U.Sii.U. uun.a. 1.414.2. 4817;7. Ull.l. ,u,5!8. I.JIIU. WIICl:7 797,1 9a. o.o o.o ssu. ......... z.... la1adl .. 11*11ii:ls1M1. Lm11 Wc.111&,..,. W.-va. S.....llicalillcllib:sG:111•. (i-.... -. ~:11a•W•lliclliia11l71. a&l.l. 117.2. -.! 421.1. o.o o.o. ~A l.12l8 lOSOa. 579.S Z,ll.U. ns.o. c..-1cm. H•nnn•. a.s1a • w.. qa, 1111 Q,oloo-ltoa ..... J..... """'"*"'•*'"•lll ..,,...,r,1,...,...,121,. G•11. .. i.a.. Cli_. Ti1..U.G11Lltr,u. r.-........... am.1a•i.t11111i:i,ia:11tl1. !Q.lSLl. ... 1. .. .!. 1l4".1. 25.1. o.o o.o o.o o.o o.o o.o o.o o.o o.a o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o. l111:7. 7,mu UIQ.7. 11111.0. 00 00 793. u. ºª. l,,02AO. 1.1'lA. UQS.I. 00. 11!.Q. o.o. Ull.l. 00 00. o.o :MU 1,,dlS.2. AU. o.o. WA. .520.1 INO 00 18'0 1,,1111.S )<12.2. o.o o.o o.a. 00 00. 1,,115.2 ,MU. .sw.a. 519.l. o.o o.o o.o o.o. U11A IIU 7170 JOO.O 77.0 1,,41,U 422.1. •u 297.l. o.o o.o o.o o.o o.o o.o o.o o.o o.o. o.o 00. o.o o.o o.o o.o o.o 00 00. Q.Q. o.o o.o o.o o.o. o.o. o.o o.o UIA 1719 OQ OQ QA. 29)5. o.a OQ OQ. 00. 79'-' :m.1. .5olll-'. -.;¡ 470.! 1,.512.l ~l&Q.l ),IL,I. lliA U.l 111.0. "'u u. Zl.2 1QQ.O 12;7. ...s. IJ. 41SA. 8.1. ..u. QQ. 42L1. 29JS OQ OQ QQ. l.lllU. 00 OQ. ~457.1 UN.1 910.0. a.o 7.2 55.1. ..... IQQ.O ML7. 00. "4.0 U59.7 l.7U.1 US,,.2 7M.Q. 2lDO 114 00. 412.1 l,:ilS., lQS.l. u .•. ¡,..u. •o. 5111.9 2JO.O .MD.9. 1,,-Q 734.0 l,,1lG.O l,ISL2. 1QQO. ZlllO QQ. o.o o.o Q.Q. o.o o.o o.o. l,,l7U 412.1. l,UU Ul42.2. 12.2 JOA 1QQO. a.,. Zl.1. u.a 1QQO. u.o l!IA 81,1 1000 ),1.5. 255 1000 G,1 lliA. Q.3. lN.l 1,,41.U. o.~. 422.1. 1000 JO.O 'lQO. l.:JIO.•. 1000. 00. 0.1. 00 00 00. 1JIIU 1JIIU. •u. ..... l:U I.IALS o.o 221.9 !llbofado por II ASI con boN •• 11 ......-.,1,iar1011- di IOU di 11 undtd di CDordlnlud<I con tn11dldls 1edlr111.u di II. ..:11adlW11lllclpla:lf11. IU!NT!:. 1.S7lQ. QQ. o.o. o.o. 7ZSO. ,m1a di W11111Ci,iD11»11 5o-. oa. l9CU 2.11U 1.121.2 7MO 19!.I llliU. ...s. Ti,1-. ........... U!.Q Q.Q. Q.Q. 4.lll.S :MU. l1'U 1)N.2 '87.S. a.;.c.rar11i1. -.n1ad!W11 . . . i:11121. 111111 'llU. o.o. 30. a..1a•i..,...,.~,111M1. .-S.2 l!l.l. H•iM111ilia11 llllile,-.LII. ~LIU lJ,CISU. 51Q;7. o.o. EGllll1eCMl..ta•bl. !)IQA !.AIU. 9U lOl59.0. lli!.I. -......... oa. u. 1.-S.t UQS.I. ,10.a. o.a -.l. ,................ WlaT'""I. o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o o.o. z.a ••. ... bl.rlldalr41. o,...... FldobooniMa. 0.-.lo. 00 AC.2. 121;7 1'5:7. º". 51tCP,_..,20U. ln<fu,e SOIOWS,SCFOL!Sy <>11auu.-.n.. 11 Z/. 10·-............... La ....... par<11fosydllsaklot.,..l,......nnoco'""*dlbllo•lr-•pl!Udo. 1 ka b• -dlu:11.. co,,..,.,...... '""""lf*'S<On. El presente trabajo se centra en proporcionar herramientas de prevención de problemas de inversión asociadas al programa presupuestario U012, sin embargo hay que reconocer que hay otros elementos que afectan o dificultan una correcta toma de decisiones en la materia, entre otros, se pueden mencionar; la carencia de información, la accesibilidad a la información existente, la falta de participación ciudadana en temas de transparencia y el desconocimiento técnico sobre los requerimientos óptimos del equipamiento e infraestructura, entre otros.. 20.

(30) En cuanto al Programa presupuestario U012, la problemática que aborda se encuentra definida en el Programa Nacional para la Prevención y Gestión Integral de los Residuos como "El proceso de desarrollo que se ha presentado en México a partir de la segunda mitad del siglo XX ha derivado en un importante crecimiento económico, mismo que ha estado acompañado de una dinámica de industrialización, del crecimiento de los servicios y de un rápido proceso de urbanización. [ ... ] Sin embargo, este crecimiento ha derivado en una serie de problemas tales como la generación y el manejo inadecuado de residuos, como la mala disposición final que afecta directa o indirectamente a la salud de la población y la contaminación del suelo, agua y aire. Para atender esta problemática se requiere de un marco jurídico e institucional fortalecido, así como políticas públicas eficaces y eficientes que conduzcan a la gestión integral de residuos". Derivado de la problemática anterior, el Programa U012 se focaliza a parte de la problemática de "gestión insuficiente de residuos sólidos urbanos y residuos de manejo especial". (L21, 2012) Sin embargo de seguir la tendencia de la inversión con el riesgo el pago de la cuenta corriente, propiciando la perdida del impacto económico, social y ambiental 9 del financiamiento.. 9. Según el estudio de la ASF del 2012, en el periodo 2008-2010, el valor dela proporción del gasto de inversión fisica respecto del saldo de la deuda subnacional (lo que contribuye a identificar el destino del financiamiento y evaluar el impacto económico y social del endeudamiento), disminuyo de 72.8% a 50.2%, como resultado del crecimiento de la deuda respecto del gasto de inversión; mientras este ultimo registro una tasa real negativa de 1.6%, el saldo de la deuda aumento 42.7%, lo que podría significar que el mayor endeudamiento no se destino en su mayor parte a la inversión en infraestructura,. 21.

(31) Objetivo General 1. Ofrecer a los municipios una herramienta de identificación, evaluación y selección de proyectos inversión (maquinaria, equipo e infraestructura) en materia de residuos sólidos adecuados con antecedentes de inversión atendidos por el PPU012. 1.1. Elaborar una información técnica básica sobre los tipos de proyectos en materia de residuos sólidos que apoya el PPU012. 1.2. Elaborar una base de datos de los costos de inversión para cada tipo de proyectos apoyados con el PPU012 del 2009 al 2012. 1.3. Proponer una metodología de evaluación de Costo - Beneficio individualizado para cada tipo de proyecto específico que atiende el PPU012. 2. Ofrecer a los municipios una herramienta identificación de los costos necesarios para operar la maquinaria, equipo e infraestructura en materia de residuos sólidos. 2.1. Identificar cuanto cuesta la operación y mantenimiento de la infraestructura que apoya el PPU012. 2.2. Elaborar un sistema de divulgación sobre información económica básica sobre la operación y mantenimiento de la maquinaria, equipo e infraestructura en materia de residuos sólidos que apoya el PPU012. 3. Identificación de riesgos en la inversión realizada mediante el PPUO 12 del 2009 al 2012 e identificar posibles soluciones al mismo. 3 .1. Identificar los presupuestos de gasto corriente municipales apoyados con el PPU012 del 2009 al 2012.. Marco teórico El Programa Presupuestario UO 12, como su nombre: lo indica fomenta proyectos de gestión integral de residuos, esto es, es un programa que apoya económica y técnicamente y por tanto se constituye de proyectos. En este sentido, al contraponer el punto de vista económico, un proyecto es una fuente de costos y beneficios que ocurren en distintos periodos de tiempo (Fontaine, 2000, pp 21), resulta imperante ponderar adecuadamente todos los costos y beneficios, ya que únicamente se apoyan los proyectos que resultan con. 22.

(32) mayores beneficios que costos. Cuando se evalúan proyectos de medio ambiente, es particularmente complejo, ya que hay que mesurar impactos intangibles. Asimismo, los proyectos del PPU012, pasan por un ciclo de inversión que es atendido y vigilado por diferentes actores a lo largo de su gestión, la Ilustración 5 Mapa de actores del Programa Presupuestario U012 nos muestra la función e interacción de los actores en los proyectos del PPU012. llustradón S Mapa de actores del Programa Presupuestarlo U012. --·,_\?-:-_1_2--1. ...... uao del Pl'U012. ··.~·. supervllll6n. DÍll!Pei"'•,..,_ .•·· d e ~. Fuente: Elaboración propia.. El aporte hipotético en la inversión Federal en México Retomando la estructura del ciclo de Inversiones supra, el presente trabajo pretende elaborar herramientas para la selección de proyectos que se puedan aplicar a las etapas de la. Planeación Estratégica de la Inversión y Análisis y Evaluación, en este sentido se. 23.

(33) desarrollará en primera instancia información puntual y clara sobre los tipos de proyectos que apoya el PPU012, que soporte la elección de proyecto8. Asimismo, en la etapa de Priorización que busca un esquema para ordenar las opciones de inversión y optimizar la asignación de recursos públicos con el fm de maximizar su impacto en el bienestar social. Resulta de gran utilidad utilizar una Metodología de Análisis Costo - Beneficio, en este sentido es uno de los objetivos del presente trabajo proporcionar herramientas de evaluación y selección de proyectos. También se elaboraron herramientas para mejorar la etapa de Presupuestación que consiste en asignar recursos a los Proyectos registradm: en la cartera de Programas y Proyectos de Inversión. Específicamente se construyó y analizó una base de datos que permite asentar los costos mínimos y máximos de inversión por tipo de proyecto, en orden de optimizar los montos de presupuestación de dichos proyectos. El supuesto principal del presente trabajo, como ya se mencionó arriba es que la inversión que se realiza en la materia implica costos de operación y mantenimiento futuro, de tal manera que la etapa de Seguimiento a la Ejecución tendrá menores riesgos financieros para su viabilidad operativa. A diferencia de las etapas anteriores, este análisis se realizará de manera retrospectiva con los proyectos ejecutados del 2009 al 2012 como parte del análisis de riesgo objeto de este trabajo. En el mismo sentido del análisis de riesgo y con la finalidad de generar aprendizaje y mejora continua de los proyectos similares en depende:ncias o entidades de la APF, la etapa de Evaluación Ex - Post se compararán los resultados planeados con los alcanzados. Lo anterior, para disminuir los riesgos por la afectación real del supuesto de la afectación. del gasto corriente en estos proyectos.. El endeudamiento de los gobiernos locales Ahora, considerando la situación fmanciera actual que viven los gobiernos subnacionales en México, el estudio de la Auditoria Superior de la Federación del 2012 los contextúa de la siguiente manera:. 24.

(34) a) Al 31 de diciembre de 2011, el saldo de la deuda de las entidades federativas y municipios ascendió a 390,777.5 mdp, con un crecimiento real de 67.9% respecto al cierre de 2008 y una tasa media anual real de 18.9% en este lapso. El aumento en este periodo por un monto de 187,707.3 mdp equivale a 48.0% del saldo total acumulado a 2011 y a 92.4% del saldo a 2008, por lo que en 3 años casi se ha duplicado nominalmente. Este ritmo de crecimiento de la deuda subnacional contrasta con el del gasto federalizado, el cual en el mismo periodo lo hizo a una tasa media de crecimiento de 1.6% y las participaciones de 0.6% 10 • (ASF, 2012) b) El periodo mas acelerado del crecimiento de la deuda subnacional coincide con el de los efectos de la crisis económica y financiera internacional, que se manifestó abiertamente a partir del tercer trimestre de 2008 y que impacto severamente la economía y las finanzas publicas en México durante 2009. (ASF, 2012) Los efectos de dicha crisis sobre las fmanzas publicas subnacionales consistieron en una caída de los ingresos públicos federales de 5.6% en 2009 respecto de 2008, así como en el gasto federalizado de 9.4% por un monto de 54.9 miles de millones de pesos corrientes (mmp), en el que resalta la caída en las participaciones en ingresos federales por 14.9%, equivalente a 47.7 mmp. El descenso en los ingresos y en el gasto federalizado en 2009 se compenso prácticamente con mayor deuda por 49 .1 mmp y la potenciación del FEIEF por 44.9 mmp. A pesos de 2009, la caída en las participaciones fue de 65.1 mmp y la del gasto federalizado programable de 30.2 mmp, para obtener una disminución total de 95.3 mmp, respecto del nivel alcanzado en 2008. (ASF, 2012) c) Otra causa del endeudamiento es el creciente déficit fiscal. Entre 2006 y 2010 el numero de entidades federativas que registraron déficit presupuestario se elevo de 16 en 2006 a 23 en 2010, numero similar al de 2009, con un déficit acumulado de 118,701.8 mdp 10. Los datos sobre la deuda publica subnacional al cierre de 2011 muestran que por tipo de deudor, el 80.9% es deuda de los gobiernos de las entidades, 11.3% de los municipios, 6.3% de organismos estatales y 1.5% de organismos municipales. Por tipo de acreedor, la banca comercial es el principal prestamista con 51.3%, la banca de desarrollo 23.5%, de emisiones bursátiles 14.9%, a través de fideicomisos 5.0% y vía SOFOME, SOFOLES y proveedores 5.3%. Por garantía de pago, el 79.7% esta garantizada con las participaciones en ingresos federales, 18.9% con ingresos propios, 1.0% con el FAIS y 0.4% con el F AFEF.. 25.

(35) a pesos de 2010, que comparado con la deuda acumulada en ese periodo por 154,570.8 mdp, explica una de las principales causas del mayor endeudamiento local 11• (ASF, 2012) d) Un factor que también contribuyo a elevar el financiamiento hacia las entidades federativas, fue la disminución de las tasas de interés. En el periodo 2008-2010, la TIIE se redujo en 3.5 pp, al pasar de 8.3% a 4.8%, lo que se reflejo en una reducción en el costo promedio de la deuda subnacional, que paso de 9.6% en 2008 a 6.3% en 2010 y a 6.4% en 2011. Este factor implica un riesgo en caso de que la tasa de: interés aumente por cambios en el mercado financiero. (ASF, 2012) e) A la situación critica de las finanzas públicas subnacionales contribuye que sus ingresos se componen principalmente por subsidios, aportaciones y participaciones, todos de origen federal. Los ingresos propios representan alrededor del 10.0% del total en promedio nacional. (ASF, 2012) f) El diseño de alternativas para elevar los ingresos locales implica la pertinencia de. revisar el Sistema Nacional de Coordinación Fiscal, además de mejorar el sistema de coordinación intergubemamental para la programación y presupuesto del gasto federalizado programable (fondos de aportaciones del Ramo General 33, subsidios y reasignaciones). (ASF, 2012) g) Respecto a la deuda municipal, cuyo saldo a 2011 asciende a 44,124.7 mdp, equivalente al 11.3% de la deuda subnacional y con un cn:cimiento real de 69.4% entre 11. Una característica del déficit presupuestario es el mayor monto y velocidad de crecimiento de los. gastos sobre los ingresos. En el periodo 2006-2010, los gastos aumentaron a una tasa media de crecimiento real de 5.3% contra 4.3% de los ingresos, además de que la composición del gasto en la entidades se concentro mayoritariamente en el crecimiento del gasto corriente (6.1%) y dentro de este en el concepto de Subsidios, Transferencias y Ayudas (7.7%). El aumento acumulado del déficit presupuestario implica la necesidad de que las entidades federativas implementen acciones de consolidación fiscal, que comprendan aumentar ingresos y racionalizar gastos para reducir las erogaciones con menor impacto económico y social, pero sin afectar aquellos programas que acrediten resultados para incentivar la actividad económica, el empleo y el bienestar.. 26.

Figure

+7

Documento similar

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

diabetes, chronic respiratory disease and cancer) targeted in the Global Action Plan on NCDs as well as other noncommunicable conditions of particular concern in the European

En este sentido, puede defenderse que, si la Administración está habilitada normativamente para actuar en una determinada materia mediante actuaciones formales, ejerciendo

Este mismo régimen de deberes tiene sentido cuando la actuación de reforma o renovación significa un cambio radical de la morfología urbana, normalmente acompa- ñado por un cambio