UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MAESTRÍA EN ADMINISTRACIÓN DE EMPRESAS

MENCIÓN EN NEGOCIOS INTERNACIONALES

“TRABAJO DE TITULACIÓN ESPECIAL”

PARA LA OBTENCIÓN DEL GRADO DE MAGISTER EN

ADMINISTRACIÓN DE EMPRESAS MENCIÓN NEGOCIOS

INTERNACIONALES

“BENEFICIOS BURSÁTILES Y TRIBUTARIOS PARA Pymes EN EL

MERCADO DE VALORES DEL ECUADOR”

AUTOR:

CPA. HUMBERTO FABIÁN CHANGO RODRÍGUEZ

TUTOR:

ING. HYPATHIA VERÓNICA FIALLOS VEINTIMILLA

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TRABAJO DE TITULACIÓN ESPECIAL

TÍTULO“Beneficios bursátiles y tributarios para pymes en el mercado de valores del ecuador ” REVISORES: Ing. Hypathia Fiallos / Ing. Jorge Coca.

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 39

ÁREA TEMÁTICA: Incidencia de la reforma de la ley de Mercado de Valores sobre las Pymes PALABRAS CLAVES: Pymes, mercado de valores, financiamiento alternativo.

RESUMEN: La importancia que tiene en la economía nacional las Pymes al aportar el 65% del mercado laboral, hacen de este segmento empresarial un tema actual de estudio. Uno de los problemas que tienen es el financiamiento y en mayor grado desde el mercado de valores, en las bolsas de valores de Quito y Guayaquil. El objetivo de la investigación es determinar la incidencia de la reforma de la ley de Mercado de Valores en la participación de las Pymes en el mercado bursátil con un análisis de los beneficios tributarios y financieros. Esto se ha logrado con una investigación cualitativa y cuantitativa por medio de una investigación documental y estadística sobre la incidencia de esta Ley y un análisis documental comparativo sobre el financiamiento, por medio de la bolsa de valores o por la banca tradicional. Se abaliza la parte cuantitativa con una investigación no probabilística sobre la percepción que tienen 8 Pymes guayaquileñas sobre este financiamiento alternativo en el mercado de valores. Así, la investigación nos da a conocer que tras la ley existe una ligera participación que tiende a disminuir su participación pero que no es el deseado después de la promulgación de la ley y de la aprobación del REB en Abril 2016, mientras que en el estudio comparativo se observó que para un monto de un millón de dólares en la emisión de obligación es más conveniente este mecanismo que con el financiamiento por la banca tradicional. Por último, se pudo ver que un 92% de los encuestados están interesados en esta forma de financiamiento pero que sus principales obstáculos son el desconocimiento y la percepción de los costos implícitos, y que es posible establecer formatos estándares para procesos de estructuración de los valores para disminuir más los costos, esto último como una recomendación. En definitiva, el estudio aporta con una investigación cuantitativa y cualitativa para determinar la efectividad de la incidencia de una legislación particular en la praxis de las Pymes.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN: Nº DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

X SI NO

CONTACTO CON AUTOR: Humberto Fabián Chango Rodríguez - Sauces 4 Mz. 364 Villa 25

Teléfono: 0991288475

Email:fabianchango1608@ gmail.com CONTACTO DE LA INSTITUCIÓN Nombre: Unidad de Postgrado - Facultad de

III

CERTIFICACIÓN DEL TUTOR

En mi calidad de tutor del estudiante HUMBERTO FABIAN CHANGO RODRIGUEZ, del Programa de Maestría/Especialidad ADMINISTRACIÓN DE EMPRESAS CON MENCIÓN EN NEGOCIOS INTERNACIONALES, nombrado por el Decano de la Facultad de Ciencias Administrativas CERTIFICO: que el estudio de caso titulado BENEFICIOS BURSATILES Y TRIBUTARIOS PARA PYMES EN EL MERCADO DE VALORES DEL ECUADOR, en opción al grado académico de Magíster en ADMINISTRACIÒN DE EMPRESAS CON MENCIÓN EN NEGOCIOS INTERNACIONALES, cumple con los requisitos académicos, científicos y formales que establece el Reglamento aprobado para tal efecto.

Atentamente

HYPATHIA VERONICA FIALLOS VEINTIMILLA TUTOR

IV

DEDICATORIA

V

AGRADECIMIENTO

Agradezco en primer lugar a Dios quien me ha bendecido en todo este tiempo, quien con su infinita misericordia, me ha dado la sabiduría para la presentación de este trabajo.

VI

DECLARACIÓN EXPRESA

“La responsabilidad del contenido de este trabajo de titulación especial, me corresponden

exclusivamente; y el patrimonio intelectual de la misma a la UNIVERSIDAD DE GUAYAQUIL”

___________________________

FIRMAVII

ABREVIATURAS

BVL Bolsa de Valores de Lima

ECR Entidades de Capital Riesgo IR Impuesto a la Renta

ISD Impuesto a la Salida de Divisas MAB Mercado de alternativo Bursátil MAV Mercado Alternativo de Valores

REB Registro Especial Bursátil

NIIF Norma Internacional de Información Financiera

OSFPS Organizaciones de la economía popular y solidaria SICAV Sociedades de Inversión de Capital Variable SMV Superintendencia de mercado de Valores

SOCIMI Sociedades de Inversión en el Mercado Inmobiliario UIT Unidades Impositivas Tributarias

VIII

INDICE

Repositorio nacional en ciencias y tecnología II

Certificación del tutor III

Campo de acción o de investigación 2

Objetivo general 2

1.1.1 Teoría de la jerarquía de financiamiento 4

1.1.2 Las Pymes en la economía ecuatoriana 5

1.1.2.1 Importancia de las Pymes 5

1.2 Sobre el Registro Especial Bursátil 6

1.3 Beneficios tributarios y financieros del REB 7

1.4 Mercado alternativo de Perú y España 9

1.4.1 MAV de Perú 9

1.4.1.1 Beneficios tributarios y financieros del MAV de Perú 10

1.4.2 MAB de España 11

1.4.2.1 Beneficios tributarios y financieros del MAB de España 11

1.5 Teorías sustantivas 12

IX

1.5.2 Estructura del Mercado de Valores 14

1.5.3 Flujo del proceso de emisión 14

1.6 Referentes empíricos 15

2.5 CDIU – Operacionalización de variables 18

2.6 Gestión de datos 19

2.7 Criterios éticos de la investigación 20

Capítulo 3 21

RESULTADOS 21

3.1 Antecedentes de la unidad de análisis o población 21

3.1.1.1 Por el monto emitido 22

3.1.1.2 Por el número de emisiones de Valores 23

3.1.1.3 Por las emisiones según la calificación de riesgo 24 3.1.2 Análisis de los beneficios tributarios y financieros 26

3.1.3 Análisis de los costos de emisión 26

3.1.4 Análisis de las encuestas 27

X

ÍNDICE DE TABLA

XI

ÍNDICE DE FIGURAS

Figura 1 Estructura de Mercado de Valores ... 14

Figura 2 Por monto de emisión de obligaciones 2012-2014... 22

Figura 3 Por monto de emisión de obligaciones 2014-2016... 23

Figura 4 Por número de empresas 2012-2014 ... 23

Figura 5 Por número de empresas 2014-2016 ... 24

Figura 6 Por número de empresas por calificación de riesgo 2012-2014 ... 25

Figura 7 Por número de empresas por calificación de riesgo 2014-2016 ... 25

Figura 8 Conocimiento de la reforma de la Ley de Mercado de Valores ... 28

Figura 9 Conocimiento del proceso de emisión ... 28

Figura 10 Sobre las alternativas de financiamiento ... 29

Figura 11 Sobre la mejora de los indicadores financieros. ... 29

Figura 12 Percepción de aceptación del mercado de valores. ... 30

XII

BENEFICIOS BURSATILES Y TRIBUTARIOS PARA Pymes EN EL MERCADO DE

VALORES DEL ECUADOR

RESUMEN

La importancia que tiene en la economía nacional las Pymes al aportar el 65% del mercado laboral, hacen de este segmento empresarial un tema actual de estudio. Uno de los problemas que tienen es el financiamiento y en mayor grado desde el mercado de valores, en las bolsas de valores de Quito y Guayaquil. El objetivo de la investigación es determinar la incidencia de la reforma de la ley de Mercado de Valores en la participación de las Pymes en el mercado bursátil con un análisis de los beneficios tributarios y financieros. Esto se ha logrado con una investigación cualitativa y cuantitativa por medio de una investigación documental y estadística sobre la incidencia de esta Ley y un análisis documental comparativo sobre el financiamiento, por medio de la bolsa de valores o por la banca

tradicional. Se abaliza la parte cuantitativa con una investigación no probabilística sobre la percepción que tienen 8 Pymes guayaquileñas sobre este financiamiento alternativo en el mercado de valores. Así, la investigación nos da a conocer que tras la ley existe una ligera participación que tiende a disminuir su participación pero que no es el deseado después de la promulgación de la ley y de la aprobación del REB en Abril 2016, mientras que en el estudio comparativo se observó que para un monto de un millón de dólares en la emisión de obligación es más conveniente este mecanismo que con el financiamiento por la banca tradicional. Por último, se pudo ver que un 92% de los encuestados están interesados en esta forma de financiamiento pero que sus principales obstáculos son el desconocimiento y la percepción de los costos implícitos, y que es posible establecer formatos estándares para procesos de estructuración de los valores para disminuir más los costos, esto último como una recomendación. En definitiva, el estudio aporta con una investigación cuantitativa y cualitativa para determinar la efectividad de la incidencia de una legislación particular en la praxis de las Pymes.

XIII

SUMMARY

The importance in the national economy SMEs by providing 65% of the labor market, make this business segment a current topic of study. One problem they have is the funding and greater extent from the stock market in the stock exchanges in Quito and Guayaquil. The objective of the research is to determine the impact of the reform of the Securities Market Act on the participation of SMEs in the stock market with an analysis of tax and financial benefits. This has been achieved with a qualitative and quantitative research through a documentary and statistical research on the incidence of this Act and a comparative analysis of documentary financing through the stock exchange or by traditional banks, guarantees quantitative part with a non-probabilistic research on the perception that SMEs have 8 guayaquileñas this alternative financing in the stock market. Thus, research reveals that after the law there is a slight participation tends to decrease its stake but that is not desired after the

enactment of the law and the approval of the REB in April 2016, while in the study comparative noted that an amount of one million dollars in issuing this obligation is more convenient mechanism with funding by traditional banks. Finally, you could see that 92% of respondents are interested in this form of financing but that the main obstacles are the lack of knowledge and perception of the costs

involved, and it is possible to establish standard formats for structuring processes of values to further decrease costs, the latter as a recommendation. In short, the study provides a quantitative and

qualitative research to determine the effectiveness of the incidence of specific legislation in the practice of SMEs.

1

Introducción

Ante la problemática del financiamiento de las Pymes para solventarse o expandirse se desarrolla esta investigación que tiene por objetivo determinar si existe alguna incidencia en la participación de las Pymes en el Mercado de Valores, después de la reforma a la Ley de Mercado de Valores. Todo esto midiendo la percepción de algunas Pymes que emiten valores y un análisis estadístico de dos años antes y después de mayo del 2014.

Se realiza una investigación bibliográfica con fuente primaria y una investigación cualitativa, no probabilística a conveniencia a 8 Pymes. Llegando a conocer porcentualmente la participación hasta la actualidad de las Pymes en el mercado bursátil y las causas para esa participación. Se llega, además, a dar unas recomendaciones para eliminar o atenuar estas causas.

Delimitación del problema

La participación de las Pymes en el Mercado de Valores, luego de la reforma de la ley de Mercado de Valores se contextualiza desde una triple problemática, que atiende a los agentes e intervinientes en un proceso de emisión, como son: el emisor, el producto a cotizar y la normativa que regula esta emisión, dada de manera local y nacional.

Así desde la jerarquía de financiamiento que da opciones para obtener liquidez por varios canales, no se utilizan algunas de las opciones por la falta de interés de la gerencia.

El costo del financiamiento no diferenciado que se da al no existir tasas variables de acuerdo al tamaño de la empresa, es un factor decisivo dentro del estudio de los montos de emisión y el trámite de colocación.

2

Formulación del problema

¿La participación de las Pymes en el mercado bursátil depende de los beneficios financieros y bursátiles que se otorgan en la Reforma de la Ley de Mercado de Valores?

Justificación

El Plan Nacional del Buen Vivir en el Objetivo 8.7.f, 10.7. g promueven la participación en la economía nacional de los diferentes sectores y agentes económicos por medio de los Mercados de Valores. La investigación desarrollada, aporta haciendo un diagnóstico de la situación de la emisión de las Pymes en el Mercado de Valores y los beneficios tributarios en la actualidad a este sector. (Orientadores, 2013)

Objeto de estudio

La participación de las Pymes en el mercado de valores, es el objeto de estudio que se pretende diagnosticar, a la luz de los beneficios financieros y tributarios, para finalmente evaluar la aceptabilidad de las Pymes, de manera porcentual definiendo los elementos que ocasionan su participación o no participación.

Campo de acción o de investigación

El estudio se circunscribe en el ámbito de optimización de la estructura de capital y la jerarquía de financiamiento en una de sus alternativas con el Mercado de Valores, a través de la emisión de obligaciones o de acciones, y los diversos productos financieros.

Objetivo general

El objetivo de la investigación es determinar la incidencia de la reforma de la ley de Mercado de Valores en la participación de las Pymes en el mercado bursátil.

Objetivos específicos

3 2. Describir los beneficios tributarios y financieros ecuatorianos que inciden en la

participación de las Pymes en el mercado de valores, en comparación con los de Perú y España.

3. Determinar la factibilidad de los requisitos y montos para la emisión de obligaciones para las Pymes tras la reforma de la Ley de Mercado de Valores.

4. Evaluar los factores que inciden en la aceptación del financiamiento por medio del Mercado de Valores.

La novedad científica:

El aporte que se da con este estudio va hacia la crítica constructiva usando una

4

Capítulo 1

MARCO TEÓRICO

1.1 Teorías generales

1.1.1 Teoría de la jerarquía de financiamiento

La sociedad constituida por agentes económicos como personas naturales, sociedades, grupos económicos, se desenvuelven en distintos sectores económicos, amparándose en la legislación local y nacional para desarrollar sus actividades. Estas actividades requieren de una planificación y un presupuesto que se debe solventar con una adecuada estructura de capital, aunque, afirmaciones de Franco Modigliani & Merton Miller sobre la óptima

estructura de capital enfatizan que lo importante es en que se invierte el dinero, y no cómo se financian estos.

El encontrar la estructura optima de capital es un análisis de un sin número de autores, (Isaac, Flores, & Jaramillo, 2010) y estas se ven sometidas a principios como el de jerarquía de financiamiento que manifiesta que las empresas procuran no divulgar la información interna con agentes externos, en este orden de alternativas: una de las primeras opciones es retención de dividendos, financiamiento por medio de entidades financieras, por medio de emisión de deuda, o por medio de emisión de acciones por último. (Briozzo, Vigier, Castillo, Pesce, & Speroni, 2016 citando a Myers, 1984).

5

1.1.2 Las Pymes en la economía ecuatoriana

Se conoce como Pymes al conjunto de pequeñas y medianas empresas que, de acuerdo a su volumen de ventas, capital social, cantidad de trabajadores, y su nivel de producción o activos presentan características propias de este tipo de entidades económicas.

En Reglamento para la aplicación de las Normas Internacionales de Información Financiera „NIIF‟ completas y de la Norma Internacional de Información Financiera para

Pequeñas y Medianas Entidades (NIIF para las Pymes)(2011) para las compañías sujetas al control y vigilancia de la Superintendencia de Compañías, nos indica en el art. 1 cuales son las condiciones para calificar como Pymes por medio de un promedio anual ponderado: a) monto de activos inferiores a cuatro millones de dólares; b) registren un valor bruto de ventas anuales de hasta cinco millones de dólares; y, c) tengan menos de 200 trabajadores (personal ocupado).

Por lo general, en nuestro país las pequeñas y medianas empresas se han formado

realizando diferentes tipos de actividades económicas entre las que destacamos las siguientes: Comercio al por mayor y al por menor, agricultura, silvicultura y pesca, Industrias

manufactureras, construcción, transporte almacenamiento, y comunicaciones, bienes inmuebles y servicios prestados a las empresas, servicios comunales, sociales y personales.

1.1.2.1 Importancia de las Pymes

6 25% del PIB no petrolero, general el 60% del empleo, contribuyen con el 50% de la

producción.

1.2 Sobre el Registro Especial Bursátil

Se define al REB como: un segmento permanente del mercado bursátil creado de manera exclusiva para las Pymes y organizaciones de economía popular y solidaria, para que puedan negociar valores en el mercado bursátil en el territorio ecuatoriano, con los requisitos

previamente establecidos por la norma para este segmento. (Normas aplicables al Registro Especial Bursátil-REB, 2016)

El REB solo considera un valor mínimo de ventas de 100 000 dólares y un máximo de 1000 000 de dólares como la calificación para determinar una Pyme, una excepción a la normativa general. Además de las pymes, pueden emitir las organizaciones de economía popular y solidaria como las cooperativas de ahorro del segmento 1 y 2 y las mutualistas de ahorro y crédito para la vivienda.

El objeto fundamental de la expedición de la normativa relacionada con Registro

Especial Bursátil- REB, es fomentar el acceso de pequeñas y/o medianas empresas -Pymes- y organizaciones de la economía popular y solidaria-OSFPS- a una financiación a través del mercado bursátil y que, mediante la emisión de Valores en dicho Mercado, logren cubrir sus necesidades de recursos de corto y largo plazo para su mantenimiento y aumentar sus posibilidades de crecimiento en el Mercado.

El segmento del Registro Especial Bursátil - REB, se caracteriza por regular un segmento del mercado bursátil en el cual la emisión y negociación de los Valores deben cumplir con unos requisitos y procedimientos menos rigurosos que los establecidos para otro segmento del mercado bursátil.

7 Valores, de los procesos de ofertas públicas y de la negociación de los Valores, y el

desarrollo de algunas actividades de los participantes de este segmento del mercado bursátil. (Manzo, O. P., Hernández, A. R., & Granda, L. S., 2015).

Para la negociación en el REB, los emisores y sus Valores deben inscribirse en el

Catastro Público de Mercado de Valores y solicitar la inscripción en el registro de cualquiera de las bolsas de valores del país.

Los emisores que pueden formar parte del REB son: Pymes que registran ventas anuales de 100 mil hasta un millón de dólares, Pymes que se constituyen como sociedades

mercantiles anónimas en forma sucesiva por suscripción pública de acciones y las siguientes OSFPS: cooperativas de ahorro y crédito de los segmentos 1 y 2, y mutualistas de ahorro y crédito para la vivienda.

Las Pymes y las OSFPS que participen en el REB podrán realizar ofertas públicas primarias de acciones, obligaciones de largo plazo, convertibles en acciones y papel comercial. Los Valores de inscripción genérica son letras de cambio, pagarés, facturas comerciales negociables que emiten las Pymes y OSFPS.

Con esto se da cumplimiento a lo establecido en el Código Orgánico Monetario y Financiero, con el fin de desarrollar el Mercado de Valores y ampliar el número de emisores y Valores que se negocien en Mercados regulados (Normas aplicables al Registro Especial Bursátil-REB, 2016).

1.3 Beneficios tributarios y financieros del REB

8 Los incentivos tributarios Temporales que se verifican son para cinco años desde la vigencia de la ley tal como consta en la disposición transitoria décima sexta (“Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil,” 2014a). Entre estos tenemos:

Que se exonera para el cálculo del Impuesto a la Renta las ganancias de capital

obtenida por personas naturales y sociedades sobre inversiones en renta variable, recibidos a través de fideicomisos mercantiles de inversión, fondos de inversión y fondos

complementarios.

En el cálculo del anticipo del Impuesto a la Renta las empresas del sector no financiero, no considerarán en su patrimonio el monto correspondiente al aumento de capital efectuado por suscripción pública de acciones a través del mercado bursátil y el REB.

Las empresas del sector no financiero que dentro del giro del negocio hayan aceptado facturas comerciales negociables tendrán derecho a la deducción de 0,5% adicional del monto total de facturas negociadas en el mismo ejercicio económico, al determinar la base

imponible sujeta al Impuesto a la Renta.

Las empresas del sector no financiero podrán deducir el 50% adicional de los costos y gastos realizados por emisión de deuda o titularización para determinar la base imponible del Impuesto a la Renta.

La tarifa será del 0% en el Impuesto al Valor Agregado en todos los servicios bursátiles que incurra para emitir valores.

Los incentivos permanentes se describe en el Art. 160 de la Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil, (2014b) sobre la

9 al menos un año en el país. (Art. 160). Se excluyen de los beneficios anteriores a

inversionistas en paraísos fiscales y a las instituciones financieras.

1.4 Mercado alternativo de Perú y España

1.4.1 MAV de Perú

El Mercado Alternativo de Valores (MAV), es un segmento del mercado bursátil para las Pymes peruanas con menores requisitos y costos que el mercado principal, estas tienen menores obligaciones de información inicial y periódica y estas sujetas a menores tarifas

Están dirigida a empresas que están domiciliadas en Perú, o cuyos ingresos anuales promedio en los últimos 3 años, no excedan los S/. 350 millones, o su equivalente en dólares americanos, o que no estén listadas en la Bolsa de valores de lima (BVL) o en bolsas

extranjeras y que no estén obligadas a Listar (“Reglamento del Mercado Alternativo de Valores,” 2012).

Una Pyme es la unidad económica que tiene como fin desarrollar actividades de

extracción, transformación, producción de bienes o prestación de servicios que se categoriza por el nivel de ventas anuales superiores a 150 UIT y hasta el monto máximo de 1700.

Tabla 1 Costo de financiamiento por el mercado de valores

Fuente: elaborado por el autor con datos de la MSV

Categoría Factor Soles

10 Tributarias (UIT) para las medianas (“Reglamento del Registro Público del Mercado de Valores,” 1997).

Algunos de los beneficios que ofrece el MAV son un acceso a mayores montos de financiamiento y a menores tasas, una reducción en 50% de las tarifas cobradas por la BVL, SMV y CAVALI, menores requisitos para la emisión y listado de valores, menores

requerimientos y obligaciones de información y el ahorro en costos de estructuración, asesoría legal, por la utilización de formatos estándares disponibles en el portal de la SMV. Otros beneficios son una mayor exposición y prestigio frente a clientes y proveedores y la aproximación a los Principios de Buen Gobierno Corporativo.

1.4.1.1 Beneficios tributarios y financieros del MAV de Perú

Los beneficios que se dan a nivel tributario, financiero y otros son:

Ahorro en costos de estructuración, asesoría legal, dada que las empresas utilizarán formatos estándares disponibles en el portal de la SMV (prospectos y contratos). La colocación primaria la BVL no costara nada tanto para renta variable como para Valores Representativos de Deuda. La inscripción, el derecho de cotización y aumento de emisión, tanto para renta variable como para Valores Representativos de Deuda, tendrán una tarifa para el MAV con una rebaja del 50% respecto a las tarifas normales de la BVL. El mismo descuento será para las comisiones en renta variable y sobre los Valores Representativos de Deuda (Subastas, Negociación Continua, Mercado de Dinero y MIENM).

11 deberán presentar información financiera individual anual auditada del último ejercicio (“Reglamento del Mercado Alternativo de Valores,” 2012)

1.4.2 MAB de España

El MAB es un mercado orientado a Pymes que buscan expandirse, con una regulación costes y procesos adaptados a sus características sin renunciar a un adecuado nivel de trasparencia. Para muchas compañías con una dimensión adecuada, el MAB también puede ser una interesante plataforma de aprendizaje para su posterior cotización en la Bolsa. En el MAB pueden beneficiarse de las ventajas del mercado como financiación, visibilidad, liquidez, valoración, etc. Permite la diversificación de las carteras (Castilla et al., 2011).

Está dirigido a Pymes en expansión que deben ser sociedades anónimas, a compañías como las SICAV (Sociedades de Inversión de Capital Variable), las SOCIMI (Sociedades de Inversión en el Mercado Inmobiliario) o las ECR (Entidades de Capital Riesgo) (Mercado Alternativo Bursátil, 2016).

Una Pymes en expansión significa que tiene un plan de negocio sólido y un concreto proyecto de expansión, un crecimiento sostenible y atractivo, vocación internacional, equilibrio entre recursos propios y deuda, comprometidos en la transparencia informativa y cumplimiento los objetivos planeados, capaces de exponer con claridad el destino de los nuevos fondos y capaces de aprovechar la visibilidad y notoriedad que ofrece la cotización en el MAB. Que ofrece innovación en los productos, servicios, procesos de fabricación, gestión o distribución y que tiene un equipo de administradores comprometidos con su proyecto, con experiencia en su sector y con vocación de permanencia en la empresa (Pérez López & Palacín Sánchez, 2009)

1.4.2.1 Beneficios tributarios y financieros del MAB de España

12 incluso inferiores si es intermediación online; los costos por cánones del MAB, que son los mismos que los aplicados en Bolsa; el importe es proporcional al efectivo de la operación. La tarifa aplicable es 1,10 euros para operaciones inferiores a 300 euros, hasta los 13,40 euros para aquellas superiores a 140.000 euros; los costos por cánones de liquidación con una Tarifa fija del 0,0026% sobre el valor efectivo de cada operación, con un mínimo de 0,10 euros y un máximo de 3,50 euros.

Tributariamente se tiene una deducción del 20% de lo invertido con un máximo de 10.000 euros, para esto la participación no puede superar el 10% del capital y se debe mantener la inversión al menos 2 años; una deducción del 20% de las cantidades invertidas durante el ejercicio en la adquisición de acciones y una deducción de la cuota íntegra autonómica del impuesto por adquisición de acciones (“Tarifas aplicables en el Mercado Alternativo Bursatíl,” 2016).

1.5 Teorías sustantivas

1.5.1 El Mercado de Valores

Entendemos los mercados de Valores desde la concepción de los Mercados financieros que se pueden clasificar en dos principales: monetario y de capitales. El primero, a través del Mercado de dinero, tiene como papel principal trasladar el ahorro a la inversión, vía la intermediación financiera, con lo cual capta recursos del público y otorga financiamiento de corto plazo con la participación de bancos, sociedades financieras, cooperativas y otros intermediarios financieros (Normas de aplicables al Registro Especial Búrsatil-REB, 2016).

El Mercado de capital. El mercado de capital como parte del mercado financiero (Van Horne, J. C., & Wachowicz, 2010) maneja deudas a plazos relativamente largos e

13

El Mercado de Valores. El Mercado de Valores, por medio de la desintermediación financiera, posibilita el financiamiento a mediano y largo plazo de los sectores productivos, el que constituye una alternativa al crédito bancario y a menor costo. Esto se realiza a través de títulos Valores de renta fija o variable generalmente emitidos por empresas privadas o instituciones públicas que son comprados por inversionistas. En este Mercado hay tres segmentos: el bursátil, extrabursátil y el privado. En el primero las transacciones se hacen a través de la bolsa de valores. Otros actores son los intermediarios y las entidades de apoyo. (García, T., Galo, H., Villafuerte, O., & Marcelo, F., 2015). En el Mercado de Valores, la variable crucial es el riesgo y el activo intangible fundamental es la confianza y seguridad del inversionista. Este es un factor relacionado con el desarrollo del mismo.

Las bolsas de valores. Las bolsas de valores, comúnmente por transacciones en línea, son instituciones que establecen la infraestructura para que se dé la compra y venta de Valores, mediante subastas. (Andrade Guerrón, Santiago; Calero García, 2006)

Las casas de valores. Las Casas de Valores viabilizan la transacción y son los intermediarios entre el emisor de Valores (empresas) y el inversionista (ahorrista).

Administradoras de fondos y fideicomisos. Administradoras de fondos y

fideicomisos son las que administran fondos de inversión y titularizaciones. (Hora, 2014).

Depósito Centralizado de Valores. Depósitos Centralizados de Valores es el que se encargan de la custodia de los títulos Valores y quién liquida y compensa los Valores. En Ecuador, existe uno privado (DECEVALE) y uno público del Banco Central del Ecuador (BCE).

Calificadora de riesgo. Calificadoras de riesgo son los que emiten una calificación del título valor luego de evaluar el riesgo de la emisión de un título valor.

14

Agencia numeradora. Agencia Numeradora es la institución que se encarga de entregar un código ISIN para numerar los Valores con los cuales son transados a nivel internacional.

1.5.2 Estructura del Mercado de Valores

En el proceso de emisión de valores las empresas se ven controladas por la Junta Política de Regulación Monetaria y Financiera y la Superintendencia de Compañías, Valores y Seguros. También son direccionadas por la bolsa de valores, Casas de Valores, Depósito centralizado de Valores, Administradora de fondos y calificadora de riesgos. Gráficamente podemos observar la siguiente estructura:

1.5.3 Flujo del proceso de emisión

La emisión de valores implica un itinerario marcado por la Ley de Mercado de Valores, dentro de los segmentos de participación que existen, ya para las emisiones ordinarias o para las emisiones dentro del Registro Especial Bursátil. Algunos de los intervinientes

Figura 1 Estructura de Mercado de Valores

15 indispensables son: el estructurador legal, estructurador financiero, agente pagador,

representante de las obligaciones, el emisor, la calificadora de riesgos, y la casa de valores (Apéndice B).

1.6 Referentes empíricos

Núñez Aguilar, (2014) hace un estudio a través de una investigación cuantitativa sobre la participación de Pymes ambateñas en los Mercado de valores manifestando que no han participado, debido a no contar con una estrategia de financiamiento adecuada.

16

Capítulo 2

MARCO METODOLÓGICO

2.1 Metodología

Método deductivo. Este método de razonamiento consiste en tomar conclusiones generales para obtener explicaciones particulares. El método se inicia con el análisis de los postulados, teoremas, leyes, principios, etcétera, de aplicación universal y de comprobada validez, para aplicarlos a soluciones o hechos particulares.

La presente investigación utilizará un método de investigación de razonamiento cualitativo, con el que se busca conocer información a través de opiniones autorizadas sobre el estado actual de la influencia de la ley para la participación de las Pymes en el mercado de valores.

Se define una teoría como línea investigativa, se plantea unos objetivos como lineamiento a seguir en la investigación, y se realiza el proceso de observación, análisis de resultado y propuesta.

La investigación es bibliográfica en dos momentos, el primero cuando se usa de fuentes primarias para determinar porcentualmente a través de las estadísticas de las bolsas de

valores, cual ha sido la participación de las Pymes dos años antes y dos años después de la reforma de la Ley de Mercado de Valores.

La investigación será también, de tipo exploratoria, cualitativa y no probabilística por conveniencia, por la información de 8 Pymes. Y se usara como técnica de recolección de información la encuesta.

2.2 Métodos

17 origina por la indagación de información a las Pymes que han emitido valores, la tabulación de esta información y su correspondiente análisis.

2.3 Hipótesis

Hp. - La incidencia de la Ley reformada de Mercado de Valores implica una

mayor participación de las Pymes en el mercado bursátil.

VD.- Participación de las Pymes en el mercado de valores. VI.- incidencia de la Ley reformada de Mercado de Valores

2.4 Universo y muestra

Según el SRI, al 2011 se ha registrado en el Ecuador 27 646 Pymes(“Unidad de Análisis e Investigación,” 2014), esta sería nuestra población de estudio que potencialmente podrían participar en el mercado de valores ecuatoriano, más la realidad es distinta, según lo mencionado en el marco teórico sobre las Pymes. En consonancia con el principio de reserva de información, algunas de las Pymes consultadas se han mostrado reacias a dar cualquier tipo de datos. Por ello, en concordancia de la metodología aplicada, de una investigación no probabilística, la muestra es a conveniencia. Las Pymes encuestadas son 13 de ellas solo 8 han proporcionado información. Son las siguientes:

1. Aerolitoral 2. Bassil 3. Calzacuero 4. Dimulti

18

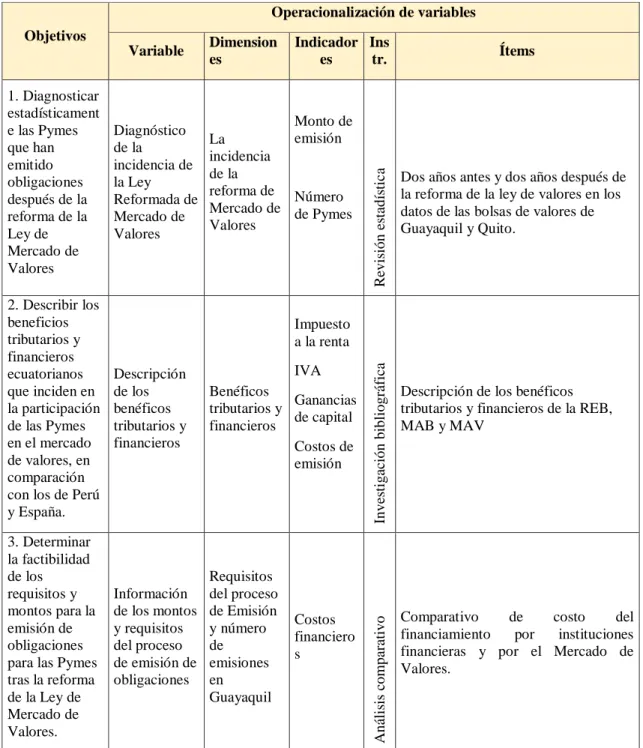

2.5 CDIU – Operacionalización de variables

Tabla 2 Operacionalización de variables

Fuente: elaborado por el autor con base en los datos BVG

Objetivos

19

¿Conoce Usted que a partir de mayo del 2014 se aprobó la Ley Orgánica para el fortalecimiento y Optimización del Sector Societario y Bursátil y se reformó la Ley de Mercado de Valores?

¿Conoce el proceso para qué una Pymes pueda realizar una emisión de

obligaciones? financiarse con la banca tradicional o el Mercado de Valores?

¿Cuál de estas dos causas cree Usted, que es la razón para no emitir valores?

2.6 Gestión de datos

La investigación realizada tiene como objetivo el determinar la incidencia de la Ley de Mercado de Valores, en la participación de las Pymes en el mercado bursátil, mediante una investigación documental e investigación cuantitativa.

La investigación documental quiere responder directamente al primer objetivo

20 Así mismo, por una investigación documental de los porcentajes que establece la ley y el mercado de emisión de valores, como tasas por los servicios para la emisión de deuda, de los diversos intervinientes se procura responder el tercer objetivo específico para luego conocido estos porcentajes se verifique el rendimiento de la emisión de Valores en

comparación con el financiamiento de una entidad financiera, llegándose a determinar cuál da un mayor rendimiento y ahorro.

Al final, se responden todas las hipótesis al determinar por medio de una investigación cuantitativa no probabilística, a conveniencia por una encuesta de diez preguntas, cuál es la percepción que tienen las Pymes sobre la emisión de valores, la incidencia de la Ley, costos financieros y aceptabilidad de esta alternativa de financiamiento.

2.7 Criterios éticos de la investigación

Los criterios éticos que motivan toda investigación son la exigencia de contribuir al avance del conocimiento científico y tecnológico, mirando a la persona como fin y nunca como medio. En este marco los principios que marcan la relación con el sujeto a investigar solo se enumeran, pues el objeto de estudio es un fenómeno y no tanto un individuo. Respeto a la dignidad, información, consentimiento, veracidad, protección, confidencialidad,

autorización y respeto a los valores. Mientras que los principios que rigen la relación frente a la sociedad son: socialización, búsqueda de beneficios a la sociedad, protección de

21

Capítulo 3

RESULTADOS

3.1 Antecedentes de la unidad de análisis o población

Las bolsas de valores del Ecuador han unificado su plataforma informática, proporcionando al usuario una visión en conjunta de la información de todo el territorio ecuatoriano, esta unificación la observamos como pertinente para el análisis de la evolución de la participación de las Pymes en el Mercado de Valores ecuatoriano. (BVQ, 2015)

La muestra a entrevistar, para conocer su percepción sobre el objetivo del estudio y las dimensiones de la misma, son escogidas al azar de la base de datos de la Superintendencia de Compañías, Valores y Seguros. Diagnóstico o estudio de campo

Al realizar el análisis de la investigación documental, de la base de datos pública de la bolsa de Valores de Guayaquil, del Mercado único de Valores, se eligió las siguientes

categorías en la emisión de obligaciones: el monto emitido, el número de Pymes emisores, las emisiones según la calificación de riesgo.

Al respecto del costo de emisión de valores en una investigación documental se extraen datos de la bolsa de valores de Guayaquil, de la Ley reformada de Mercado de Valores, de consultas telefónicas a la bolsa de valores de Guayaquil, de la casa de valores Picaval, y tarifarios on-line de los procesos e intervinientes en la emisión.

22

3.1.1.1 Por el monto emitido

Mayo del 2014 es la fecha desde el cual rige la reforma de la Ley de Mercado de Valores, por lo que desde esa fecha se considera el antes y después del análisis estadístico. En un primer momento tenemos el antes.

Se observa que los montos de emisión de las Pymes van desde de forma ascendente desde los cero dólares en el 2012 a los US$ 13 millones hacia mayo del 2014. Se contrasta esta información con los montos emitidos por las grandes empresas que también se dan de manera ascendente.

En un segundo momento se analiza después de mayo del 2014 en el siguiente gráfico bajo la categoría monto de emisión.

Figura 2 Por monto de emisión de obligaciones 2012-2014

23 Figura 3 Por monto de emisión de obligaciones 2014-2016

Fuente: Elaborado por el autor con base en los datos de la BVQ y SCVS

Se observa que el monto emitido desde el corte en mayo hacia mayo del 2016 es decreciente, mientras que las grandes empresas tuvieron mayor emisión en el 2014 y puede que emitan todavía acciones en el segundo semestre del 2016.

3.1.1.2 Por el número de emisiones de Valores

Así mismo, tenemos en un primer momento el antes de mayo del 2014, ahora en la categoría número de emisiones, es decir, numero de Pymes que han emitido valores. Figura 4 Por número de empresas 2012-2014

24 Nos muestra el gráfico al respecto de las Pymes que apenas dos en el 2013 y 4 hasta mayo del 2014 han emitido valores, siendo completamente distinta la realidad de emisión de las grandes empresas. Ambas en un orden ascendente. En un segundo momento se analiza desde mayo del 2014.

Figura 5 Por número de empresas 2014-2016

Fuente: Elaborado por el autor con base en los datos de la BVQ y SCVS

Se observa que las Pymes tienen una participación decreciente, yendo desde 8 en el 2014 a 5 en el 2015 y ninguna en lo que va del 2016. Por otro lado, las grandes empresas han reducido su participación en lo que va del año 2016. En el 2015 se nota un mayor número de emisiones llegando a 47.

3.1.1.3 Por las emisiones según la calificación de riesgo

25 Figura 6 Por número de empresas por calificación de riesgo 2012-2014

Fuente: Elaborado por el autor con base en los datos de la BVQ y SCVS

En el 2012 y 2013 el mayor número de emisiones se da de la categoría doble A (AA), mientras que en la calificación más alta (+AAA) el número de emisiones llega a 4 siendo inferior a los 8 de la triple A negativa (-AAA).

Después de mayo del 2014 se tienen la información que se puede visualizar en la tabla. Figura 7 Por número de empresas por calificación de riesgo 2014-2016

26 Se observa que las emisiones se dan en la categoría doble A (AA) en el 2014,

reduciéndose 2 en el 2015 y no existiendo ninguna en lo que va del año. Después aparecen las emisiones en la categoría doble A positivo (AA+).

3.1.2 Análisis de los beneficios tributarios y financieros

Como análisis presentamos dos cuadros comparativos, uno que versa sobre los incentivos tributarios y otro que reúne los benéficos financieros junto a otros benéficos. (Apéndice C y D)

3.1.3 Análisis de los costos de emisión

Uno de los factores por el cual las Pymes no ingresan al mercado bursátil son los costos de emisión. Se hace un detalle de los costos que implica la emisión en la bolsa de valores en contraste con los costos para adquirir financiamiento en una entidad bancaria. Los costos de la bolsa de valores son determinados por la ley de Mercado de Valores y por reglamentos y tarifarios de los diferentes intervinientes en el proceso de emisión. Así, se puede apreciar en la tabla 5, los costos de financiamiento por emisión de valores por el valor de un millón de dólares y ya culminado el proceso de emisión, que los gastos llegan a 1.72 % del monto colocado. (Apéndice E)

Una vez conocido los porcentajes y valores que implican una emisión de

27 Se toman los flujos de esta amortización y se calcula la Tasa Interna de Retorno (TIR), observando que nos da una TIR trimestral del 2.40%, TIR anual del 9.61% y una TIR

efectiva anual con capitalización trimestral de intereses del 9.96%.

Así mismo, procedemos a realizar una tabla de amortizaciones para un préstamo de una entidad bancaria para un monto de un millón de dólares, con la tasa activa para créditos Productivos Pymes para 36 meses (tres años) (Apéndice G).

De igual manera, se toman los flujos de esta amortización y se calcula la Tasa Interna de Retorno (TIR), observando que nos da una TIR trimestral del 0,97%, TIR anual del 11.69% y una TIR efectiva anual con capitalización mensual de intereses del 12.33%.

En la tabla 8, hacemos un comparativo desde los flujos de la emisión de obligaciones y la suma trimestral de los flujos bancarios a pagar, se obtiene la diferencia que en una suma de todos los 36 meses nos indica que es más conveniente adquirir un financiamiento mediante el mercado de valores. (Apéndice H)

Se observa también desde el análisis de la TIR, con un 9,96% para la emisión de obligaciones y un 12.33% para el financiamiento por la banca tradicional. La tasa interna de retorno obtiene un menor costo financiero para el emisor en el Mercado de valores,

significando que es una ventaja financiera para las Pymes que desean incursionar con este mecanismo. No obstante, recurrir a la banca tradicional le resulta más oneroso por su costo financiero más alto.

3.1.4 Análisis de las encuestas

28

1. ¿Conoce Usted que a partir de mayo del 2014 se aprobó la Ley Orgánica para el

fortalecimiento y Optimización del Sector Societario y Bursátil y se reformó la Ley

de Mercado de Valores?

Figura 8 Conocimiento de la reforma de la Ley de Mercado de Valores

Fuente: Elaborado por el autor.

Las Pymes encuestadas en un 67% manifiestan conocer que en mayo del 2014 se aprobó la Ley Orgánica para el fortalecimiento y Optimización del sector Societario y Bursátil y con ella, la reformas a la ley de Mercado de Valores.

2. ¿Conoce el proceso para qué una Pymes pueda realizar una emisión de

obligaciones?

Figura 9 Conocimiento del proceso de emisión

Fuente: Elaborado por el autor.

29

3. ¿Con qué será más beneficioso financiarse con la banca tradicional o el Mercado de

Valores?

Figura 10 Sobre las alternativas de financiamiento

Fuente: Elaborado por el autor.

El criterio general, incluso posicionado en la mente de los gerentes generales, es el que, la que da financiamiento es la banca. Así se nota, que la banca tradicional con un 67% es la opción primera para adquirir financiamiento.

4. ¿Emitir obligaciones permitirá mejorar sus indicadores financieros?

Figura 11 Sobre la mejora de los indicadores financieros.

Fuente: Elaborado por el autor.

Casi en un 100 %, han manifestado que el emitir obligaciones mejoraría sus indicadores financieros, esto debido a que solo para emitir obligaciones y que se las adquiera es

30 con el financiamiento se pretende implementar nuevos proyectos o resolver un problema de liquidez.

5. ¿Desearía emitir valores en el Mercado de bursátil?

Figura 12 Percepción de aceptación del mercado de valores.

Fuente: Elaborado por el autor.

En un mismo porcentaje de los que creen que mejoraría la emisión de obligaciones sus indicadores financieros, ahora manifiestan el que si quieren participar en esta alternativa de financiamiento donde se democratiza la propiedad de las empresas, en el caso de las acciones o al menos se emite deuda.

6. ¿Cuál de estas dos causas cree Usted, que es la razón para no emitir valores?

Figura 13 Sobre las causas para no emitir valores.

31

Las dos causas más importantes verificadas en el estado del arte, indican que no se emite por

el desconocimiento y por los costos elevados de financiamiento, en esta última se confirma que el

mayor porcentaje con un 58% lo tiene el desconocimiento del proceso de emisión, costos, rentabilidad

32

Capítulo 4

DISCUSIÓN

4.1 Contrastación empírica

La hipótesis planteada como supuesto de nuestra investigación plantea que la incidencia de la Ley reformada de Mercado de Valores implica una mayor participación de las Pymes en el mercado bursátil, es resuelta desde el análisis de la variable independiente y pregunta de investigación, “¿La participación de las Pymes en el mercado bursátil depende de los beneficios financieros y bursátiles que se otorguen en la Reforma de la Ley de Merado de Valores?”.

Este análisis se lleva a cabo por medio de una investigación documental, puesto que el mercado financiero, al ser un mercado donde se busca financiarse al dar información

empresarial para que el interesado, opte por esta alternativa y decida invertir en ella, adquiriendo bonos o acciones y debe mostrar toda su información para ser confiable. Toda esta información se encuentra registrada en las bases de datos de la bolsa de valores de Quito y Guayaquil, y la Superintendencia de Compañías, Valores y Seguros.

Esta información documental es contrastada con la investigación no probabilística, a conveniencia; enfatizando con esta contrastación de manera empírica, la investigación documental.

33 manera en el incremento de la participación de las Pymes, afirmación a la que no se llegó con la investigación de los autores citados.

También al contrastar lo obtenido con lo investigado de Núñez Aguilar(2014) se encuentra que a pesar de que no parece existir una estrategia de financiamiento, es criterio común con un 92 % de los encuestados usar de los mercados financieros, mejorara las

razones financieras y estos mismos se encuentran en la mejor predisposición de participar del mercado de Valores.

4.2 Limitaciones

La investigación desarrollada, desde el enfoque y metodología abordada impide hacer generalizaciones para toda la realidad de la población, en nuestro caso las Pymes, y será un obstáculo difícil de romper mientras exista el criterio, por cierto, elocuente pero no

justificado, de no transferir información de ningún tipo a los investigadores sociales o en proceso de graduación.

La información estadística recopilada, analizada puede ser objeto de una falsa

interpretación, pues es evidente que el número de Pymes aumento desde mayo del 2014, pero sería muy atrevido afirmar que tuvo como causa directa la promulgación de la reforma de la ley. En este sentido un análisis minucioso del contexto socioeconómico de los momentos en los que se dan una mayor participación nos pueden dar más variables y las causas eficaces de ese incremento de participaciones, por cierto, bastante menor en comparación con la emisión de las grandes empresas.

34 El comparativo de costos entre el financiamiento por el Mercado de Valores y el

financiamiento por la banca tradicional, que se procuró que se adecue a la realidad, creemos puede ser revisado bajo el criterio de globalidad, en el que a más de una mirada a la web y de llamadas telefónicas, puede ser sometido a una verdadera investigación de mercado de los diferentes intervinientes en la emisión, similar a lo observado de manera casuística en la investigación de Coca Benítez & Ordóñez Prado(2015).

4.3 Líneas de investigación:

Son abundantes los estudios de la Pymes, por su incidencia al aporte del mercado laboral y al PIB nacional. Es una realidad palpable en cada cantón de nuestro país donde difícilmente se encuentra a una empresa grande y menos a una multinacional, pero es común ver a empresas pequeñas y medianas. En este contexto, tiene valor el estudio de las Pymes desde todos los ámbitos de su administración, operación y sobretodo su financiamiento que a decir de Managaonkar, 2010 citado por Santero Sánchez, de la Fuente-Cabrero, & Laguna Sánchez(2016) son las Pymes las que tiene la mayor dificultad de financiamiento, por la falta de garantías y el escaso nivel de negociación con la banca tradicional.

Así, desde la línea abordada en nuestra investigación creemos que un estudio

categorizado por montos emitidos, sobre los costos en el proceso de emisión en relación al financiamiento por medio de la banca daría un criterio más certero para optar,

razonablemente por esta alternativa de financiamiento.

Así mismo, una investigación de impacto de la Ley reformada de Mercado de Valores, indicaría de manera eficiente para toda la realidad- población Pymes, si la ley y el REB son una alternativa válida o simplemente no existe correlación alguna entre ella y la participación de las Pymes en la emisión de valores, pues la decisión de financiamiento, siempre se

35 Un estudio anejo, a este se podría dar al investigar cual es la disposición de las Pymes ecuatorianas para dejar que personas individuales financien sus empresas, adquiriéndolas por medio de acciones ordinarias y la motivación para hacerlo o para no considerar esta

posibilidad, esto desde la teoría general que existe de que las empresas no desean manifestar su información interna “ni compartir su empresa”.

4.4 Aspectos relevantes

La investigación realizada aporta al conocimiento de las Pymes desde su

financiamiento por el Mercado de Valores. Los aspectos destacables se dan desde la solución a la problemática general aportada desde el Objetivo general y objetivos específicos.

Abordada con una investigación cualitativa y cuantitativa.

Así, se puede encontrar en la investigación datos estadísticos sobre las Pymes y la participación en el Mercado de Valores según el monto, el número y la calificación de riesgo. Esta categorización se da en dos momentos que tienen como referencia dos años antes de la vigencia de la Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil(2014b) que modifica la Ley de Mercado de Valores.

Se encuentra desde una investigación documental, un criterio para adquirir

financiamiento desde un comparativo sobre la conveniencia de financiarse por el Mercado de Valores o la banca tradicional. También se encuentra en una investigación cuantitativa, no probabilística la percepción sobre los criterios que hacen que una Pymes acoja la alternativa de financiamiento por medio del mercado bursátil.

36

Capítulo 5

Conclusiones

El financiamiento de las Pymes, es sin duda una problemática sujeta a investigaciones, análisis, políticas y reformas de leyes. Las Pymes con su producción y servicios se

constituyen en motor de la economía. Establecido la importancia del tema, se acota que desde la investigación realizada se puede concluir:

Desde el primer objetivo específico que busca estadísticamente ver el impacto de la ley en la participación de las Pymes en el mercado bursátil, se encuentra que se observa una ligera participación de las Pymes.

Se observa que en el análisis de los mercados alternativos en Perú y en España se dan diferencias notables en cuanto a número de incentivos y beneficios. En el mercado alternativo de valores de Perú existen más benéficos financieros y administrativos, con el fin de

potenciar la participación de las Pymes, no tanto desde el ámbito fiscal como el económico. EL MAB de España por ser un mercado global los costos y montos se mantienen similares a los del mercado principal, acentuando que tiene una serie de deducciones al impuesto a la Renta. Mientras que el REB del Ecuador, se destaca por los incentivos tributarios, beneficios financieros para la colocación y las exoneraciones de los costos de inscripción y

mantenimiento, en definitiva estos segmentos apuntan a que las Pymes puedan en su momento cotizar en el mercado principal.

Las razones sondeadas para no financiarse por el Mercado de Valores, es el

37 El análisis de la participación de las Pymes en el mercado bursátil a través de las

encuestas realizadas nos indica que existe interés en el tema, y un relativo conocimiento de los procesos de emisión, teniendo el criterio de mejorar índices financieras como principal motivo. Los mismos que afirman que este financiamiento mejoraría sus indicadores

38

Recomendaciones

En base a la investigación realizada, se puede afirmar que las iniciativas existentes para que se democratice el capital presente en el COPCI, o se financie por medio del mercado bursátil al no ser de conocimiento general, es necesario que se socialice esta información con estrategias intensivas de mercado que pueden ser desarrolladas desde ámbitos académicos, donde se pongan como tópico el tema y se realice investigaciones, simposios, conferencias y casas abiertas al respecto. Y desde el gobierno que se incrementen los talleres que se han verificado en alguna circunstancia, como la invitación para motivar al tema a estudiantes de economía de la Universidad de Guayaquil en el 2014 por parte de la Superintendencia de Bancos.

Es necesario enfatizar que los beneficios tributarios y financieros (exoneraciones, deducibilidades, tratamientos especiales) que existen para acceder al mercado de valores en Ecuador pueden establecerse en un mayor número de incentivos para las Pymes sin perder el criterio de necesaria transparencia al reducir los requisitos. Elementos importantes que la legislación ecuatoriana puede considerar desde la experiencia del MAV es la creación de formatos estándares para la estructuración de los valores, la no necesidad del representante de obligacionista, que todo lo que pase por el notario como la escritura pública de los

contratos o actos de emisión se respalden con una solo declaración juramentada online. Desde la experiencia del MAB es interesante aplicar una plataforma tecnológica muy sofisticada y especializada solo para este sector y el modo de subasta en que se fija el precio de los valores.

39 eficientemente y convendría en lo posterior hacer un análisis de impacto que complementaria este estudio.

40

Bibliografía

Andrade Guerrón, Santiago; Calero García, E. (2006). EL mercado de Valores como alternativa de financiamiento para la Pequeña y Mediana Empresa (PYME) en

Ecuador. (Tesis de pregrado). ESPOL. Retrieved from

http://bibdigital.epn.edu.ec/bitstream/15000/111/1/CD-0127.pdf

Briozzo, A., Vigier, H., Castillo, N., Pesce, G., & Speroni, M. C. (2016). Decisiones de financiamiento en pymes: ¿existen diferencias en función del tamaño y la forma legal?

Estudios Gerenciales, 32(138), 71–81. http://doi.org/10.1016/j.estger.2015.11.003 Castilla, M., Martínez, F., Monreal, J., Meroño, Á., Ortiz, N., & Montoya, J. (2011).

Potencialidad del Mercado Alternativo Bursátil. Madrid: Asociación Española de Contabilidad y Administración de Empresas.

Coca Benítez, J. M., & Ordóñez Prado, R. G. (2015). Análisis de costos financieros, beneficios y desventajas del registro especial bursátil-REB para las PYMES, en la ley

orgánica para el fortalecimiento y optimización del sector societario y bursátil. Quito: USFQ, 2015. Retrieved from http://repositorio.usfq.edu.ec/handle/23000/5052

Conicet, C. de ética. (2006). Lineamientos para el comportamiento ético en las Ciencias Sociales y Humanidade. Buenos Aires: CONICET.

Hora, L. (2014). El desarrollo del mercado de valores en el Ecuador: una aproximacion. LA HORA. Retrieved from http://lahora.com.ec/index.php/movil/noticia/1101025635 Isaac, F., Flores, O., & Jaramillo, J. (2010). Estructura de financiamiento de las pymes

exportadoras mexicanas. Análisis de política de deuda. Observatorio de La Economía. Retrieved from http://www.eumed.net/cursecon/ecolat/mx/2010/ifj.zip

Ley Orgánica para el Fortalecimiento y Optimización del Sector Societario y Bursátil. (2014a). Quito: Asamblea Nacional.

41 (2014b). Quito: AsambleaNacional.

Mercado Alternativo Bursátil, [MAB]. (2016). MaB | ¿Qué es? Madrid. Retrieved from http://www.bolsasymercados.es/mab/esp/MaB/MAB_QueEs.aspx

Normas aplicables al Registro Especial Búrsatil-REB (2016). Quito: Asamblea Nacional. Núñez Aguilar, A. N. (2014). La presencia bursátil y su incidencia en los costos financieros

de las sociedades anónimas del cantón Ambato. (Tesis de maestría). Universidad Técnica de Ambato. Retrieved from

http://repositorio.uta.edu.ec/jspui/handle/123456789/8008

Orientadores, E. (2013). Alineación al Plan Nacional del Buen Vivir Visión - Misión. Pérez López, C., & Palacín Sánchez, M. . J. (2009). ¿Por qué cotizar en los mercados

bursátiles para pymes en Europa? Bolsas Y Mercados Españoles (BME). Reglamento del Mercado Alternativo de Valores. (2012). Lima.

Reglamento del Registro Público del Mercado de Valores. (1997). Congreso de la República. Retrieved from http://www.wipo.int/edocs/lexdocs/laws/es/pe/pe061es.pdf

Reglamento para la aplicación de las Normas Internacionales de Información Financiera “NIIF” completas y de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES). (2011). Quito.

Santero Sánchez, R., de la Fuente-Cabrero, C., & Laguna Sánchez, P. (2016). Efectos de la crisis sobre la financiación bancaria del emprendimiento. Un análisis de las

microempresas españolas desde el sector de las Sociedades de Garantía Recíproca.

European Research on Management and Business Economics, 22(2), 88–93. http://doi.org/10.1016/j.iedee.2015.10.006

Tarifas aplicables en el Mercado Alternativo Bursatíl. (2016). Madrid: El Consejo de Administración de Bolsas y Mercados Españoles. Retrieved from

42 _2016_(Circular_1-2015)_20151215.pdf

Trujillo, P. (2009). La mipyme y su importancia en la economía ecuatoriana. Retrieved from http://www.uasb.edu.ec/UserFiles/381/File/paulina_trujillo %5BModo de

compatibilidad%5D.pdf

Unidad de Análisis e Investigación. (2014). Ekos Negocios.

Van Horne, J. C., & Wachowicz, J. M. (2010). Fundamentos de Administración Financiera

43

La participación de las Pymes en el Mercado de Valores, tras la reforma de la ley de Mercado de Valores

Elevados costos financieros y ardua

gestión. Mínima

participación de las Pymes

Perdida de alternativas de financiamiento

Los montos y requisitos de

emisión Falta de

información sobre el REB

Desinterés por parte de los gerentes APENDICES

APÉNDICE A. Árbol de problemas

44

APÉNDICE B. Flujo del proceso de emisión

45

APÉNDICE C. Descripción de incentivos Tributarios

Incentivos Tributarios a las Pymes

Están exonerados por tres años de la presentación del Anexo del Informe de Cumplimiento de los Principios de Buen Gobierno mantener la inversión al menos 2 años) la inversión sea en valores de renta variable.

46

APÉNDICE D. Descripción de beneficios financieros y otros beneficios.

Incentivos financieros y otros a las Pymes

Ecuador Perú España

Presentación de estados financieros individuales de manera semestral

Solo un informe de calificación de riesgo

Los cánones del MAB

1,10 € < a 300 €

Max. 13,40 € > 140.000 €.

No es necesario el representante de obligacionistas al momento de efectuar la emisión de obligaciones

Los cánones de liquidación oscilan en una tarifa fija del 0,0026% sobre el valor efectivo

Mín. 0,10 € - máx. 3,50 €.

No es necesario elevar a escritura pública los contratos o actos de emisión

La primera colocación primaria en

la BVL no tiene costo.

50% de rebaja de todas las comisiones en bolsa

Ahorro en costos de estructuración, asesoría legal, por uso de formatos estándares Mercado de Valores y en las Bolsas de Valores.

50% de rebaja por las comisiones en la colocación de renta variable y sobre los valores representativos de deuda.

47

APÉNDICE E. Costo de financiamiento por el mercado de valores.

Fuente: Elaborado por el autor

Proceso Detalle del proceso % de aplicación

Comisión Asesoría Casas de Valores 0,5% 0,23% 2250,00 Políticas internas

Comisión Estructurador 2,0% 1,2% 12.000,00 Tarifario

Calificación de Riesgo 0,3% 0,00% 0,00 Políticas internas

Prospecto y gastos notariales 400,00

Valores Cuota BVG 0,17% 0,00% 0,00 Tarifa BVG

Comisión colocación Casas de Valores 0,17% 0,09% 850,00 Tasa de Mercado

Comisión del Agente Pagador 0,04% 0,04% 400,00 Tarifa BCE-DCV

Comisión Negociación BVG 0,09% 0,05% 450,00 Reglamento BVG

Costo Total 17.150

Costo porcentual (%) del Monto 1,72%

Fondos netos obtenidos 982.850

Preparación de la emisión

Colocación de los Títulos

48

APÉNDICE F. Tabla de amortización de obligaciones.

49

APÉNDICE G. Tabla de amortización de crédito Bancario

Fuente: Elaborado por el autor

Productivo PYMESPYMES 11,34% anual 0,95% mensual

Monto Crédito 1.000.000,00

Costo Anticipado (Impuesto) 0,50% 5.000,00 SOLCA

Total recibido 995.000,00

Anualidad (Pago) 32.899,96

Cupón Fecha Saldo Intereses Amortizacion Flujo

50

APÉNDICE H. Comparativo de total de flujos de crédito tradicional y emisión de obligaciones

Fuente: Elaborado por el autor

FLUJOS ANUALES

I trimestre II trimestre III trimestre IV trimestre V trimestre VI trimestre VII trimestre

CREDITO BANCARIO 98.699,89 98.699,89 98.699,89 98.699,89 98.699,89 98.699,89 98.699,89

OBLIGACIONES 21.971,95 187.374,29 18.309,96 184.612,30 14.647,97 180.550,30 10.985,98

DIFERENCIA 76.727,94 -88.674,40 80.389,93 -85.912,41 84.051,92 -81.850,41 87.713,92

FLUJOS ANUALES

VIII trimestre IX trimestre X trimestre XI trimestre XII trimestre Total

CREDITO BANCARIO 98.699,89 98.699,89 98.699,89 98.699,89 98.699,89 1.184.398,68

OBLIGACIONES 177.288,31 7.323,98 173.226,32 3.661,99 168.664,33 1.148.617,68

DIFERENCIA -78.588,42 91.375,91 -74.526,43 95.037,90 -69.964,44 35.781,01