Estructura financiera de las entidades sin ánimo de lucro

41

0

0

Texto completo

(2) Contenido Resumen ........................................................................................................................................... 4 Introducción ..................................................................................................................................... 5 Metodología ..................................................................................................................................... 5 1.. Objetivos ................................................................................................................................... 6. 2.. Bases teóricas ............................................................................................................................ 7 2.1. Estructuras financieras ....................................................................................................... 7. 2.2. Entidades sin Ánimo de Lucro - ESAL ........................................................................... 10. 2.3. Entidades obligadas a divulgar información financiera social y ambiental .................... 17. 2.4. Parámetros Contables en las Entidades sin Ánimo de Lucro .......................................... 19. 2.4.1. Estados Financieros en las Entidades sin Ánimo de Lucro ...................................... 20. 2.4.2. Otros asuntos sobre estados financieros: Contribuciones, compromisos y. donaciones distintas del efectivo............................................................................................. 21 3.. Resultados ............................................................................................................................... 26 3.1. Estructuras financieras de las entidades sin ánimo de lucro ............................................ 26. 3.2. Organizaciones sin ánimo de lucro que divulgan información financiera social y. ambiental en Colombia. .............................................................................................................. 27 Conclusiones ................................................................................................................................ 388 Bibliografía ................................................................................................................................... 399. 2.

(3) Listado de Tablas Tabla 1: Bases teóricas de una estructura financiera en una entidad sin ánimo de lucro. ................ 9 Tabla 2: Normativa de las Entidades Sin Ánimo de Lucro ............................................................ 13 Tabla 3: Objetivo de la Información Contable para las Entidades sin Ánimo de Lucro. ............... 15 Tabla 4: Fuentes de recursos de las Entidades sin Ánimo de Lucro .............................................. 22 Tabla 5: Información Financiera Social de las Entidades sin Ánimo de Lucro ............................. 30 Tabla 6: : Información Ambiental de las Entidades sin Ánimo de Lucro .................................... 344. 3.

(4) Estructura financiera de las entidades sin ánimo de lucro Autores Cristal Núñez Horta Correo: [email protected] Estefany Torres Palacio Correo: [email protected] Resumen Esta investigación tiene como objetivo analizar las estructuras financieras de las entidades sin ánimo de lucro que divulgan información financiera, social y ambiental en Colombia. Este estudio es de carácter descriptivo y explicativo, contiene el detalle o búsqueda de información en diferentes libros y bases de datos con su respectivo análisis. Se concluye que el objetivo básico financiero de la empresa es la maximización de su valor o lo que es lo mismo, la maximización de la riqueza del propietario. En atención a la naturaleza de la corporación y el de las entidades que la constituyen que persiguen un interés general y no particular, donde se dimensionan tres intereses: el cumplimiento del cometido social (interés de miembros o fundadores), propiciación de bienestar (interés de la comunidad), rentabilidad de la actividad (interés de la administración financiera). La estructura financiera de las entidades sin ánimo de lucro (ESAL) puede estar constituida por un capital diverso, al originarse por donaciones, aportes de socios e incluso aportes del Estado o entidades privadas. Palabras claves: Estructura financiera, Entidades Sin Ánimo de Lucro, Información Financiera, Información Contable.. 4.

(5) Introducción La composición de la estructura financiera representa la totalidad del lado de los activos y pasivos del Balance general, es decir, incluye el capital social, el capital preferencial, las ganancias retenidas, las obligaciones, los préstamos a corto plazo, las cuentas por pagar, las disposiciones sobre depósitos, etc. Los factores para el diseño de una estructura financiera son: Apalancamiento, costo del capital, control, flexibilidad y solvencia (Surbhi, 2015). Toda entidad sin ánimo de lucro, como lo son las fundaciones, corporaciones, asociaciones y demás entidades sin ánimo de lucro, están obligadas a llevar una contabilidad organizada, y deben contar con los controles necesarios para proteger su patrimonio, a cumplir con los deberes tributarios y a mantener sus finanzas saneadas de acuerdo con la ley de transición y el Decreto 2706 de 2012. (Ley 1314, 2009) La investigación inicia con la identificación de las estructuras financieras de las organizaciones no lucrativas, también conocidas como entidades sin ánimo de lucro, seguidamente se realiza la comparación de la divulgación de información financiera social y ambiental en Colombia de las entidades sin ánimo de lucro y se finaliza con el establecimiento de los parámetros de los registros contables según su estructura financiera. Metodología El presente trabajo de investigación “Estructura Financiera de las Entidades sin Ánimo de Lucro”, Por la naturaleza es una investigación cualitativa debido a que busca analizar, interpretar y comprender los procesos y resultados del objeto de investigación. La investigación cualitativa, estudia la realidad en su contexto natural, mediante la interpretación de los fenómenos de acuerdo con los significados que tienen para las. 5.

(6) personas implicadas. La investigación cualitativa implica la utilización y recogida de una gran variedad de materiales que describen la rutina y las situaciones problemáticas y los significados en la vida de las personas. (Taylor y Bogdan, 1984) Por los objetivos del proyecto de investigación cuenta con un diseño descriptivo y documental al contar con una reflexión sobre realidades teóricas y empíricas usando para ello diferentes tipos de documentos donde se indaga e interpreta en base a la información recolectada. (Martínez, 2002) 1. Objetivos Objetivo General Analizar las estructuras financieras de las entidades sin ánimo de lucro que divulgan información financiera social y ambiental en Colombia. Objetivos Específicos Identificar las estructuras financieras de las entidades sin ánimo de lucro. Comparar las organizaciones sin ánimo de lucro que divulgan información financiera social y ambiental en Colombia. Establecer los parámetros de los registros contables de la información financiera social y ambiental en su estructura financiera. Fases 1. Realizar un barrido teórico de las entidades sin ánimo de lucro. 2. Identificar la estructura financiera de estas entidades. 3. Se realiza un cuadro comparativo de las entidades sin ánimo de lucro desde los enfoques financiera social y ambiental. 4. Se analiza los parámetros de registro y valoración contable de la información financiera social y ambiental. 6.

(7) 2. Referente teóricas 2.1 Estructuras financieras La estructura financiera es la combinación de pasivos a corto plazo, deuda a corto plazo, deuda a largo plazo y capital que una empresa utiliza para financiar sus activos. La composición de la estructura financiera afecta directamente el riesgo y el valor del negocio asociado. (CTCP, 2015). Las estructuras financieras demuestran el origen de todos los fondos que una empresa requiere para adquirir activos y pagar gastos; para ello existen dos tipos de fuentes para dichos fondos, los cuales son: financiamiento por deuda y las acciones de los propietarios. En cuanto a financiamiento por deuda las empresas adquieren fondos principalmente de préstamos bancarios y venta de bonos; por lo general dichos fondos se reflejan primero en el balance general como pasivos a largo plazo (Marty Schmidt, 2018). Por último, se encuentran las acciones de los propietarios, que son los fondos que la compañía posee de forma absoluta y aparecen en el balance general, dichas acciones se clasifican en pagados en capital y ganancias retenidas. Las acciones pagadas en capital son los pagos que la empresa recibe por acciones que los inversionistas compran, y las ganancias retenidas son las utilidades después de impuestos que la compañía mantiene después de haber pagado los dividendos a los accionistas (Marty Schmidt, 2018). Una estructura financiera puede ser arriesgada cuando la empresa tiene una gran obligación a pagar, pero si empresa está posicionada como un oligopolio o monopolio es la más capaz de respaldar una estructura financiera apalancada, desde que sus ventas, ganancias y flujos de efectivo se puedan predecir de manera confiable (CTCP, 2015).. 7.

(8) Entre las soluciones que se pueden plantear ante esta situación particularmente, están la financiación a través pasivos o el incremento del aporte social (capitalización). Esta financiación genera una rentabilidad para el inversionista al poner los recursos en el desarrollo de una actividad, el cual en una entidad no lucrativa se ve reflejada en el mayor beneficio que se logre ofrecer a la comunidad implicada (León, 2003) La estructura financiera se divide en el monto del flujo de efectivo de la empresa que se destina a los acreedores y el monto que se destina a los accionistas, para ello cada empresa tiene una combinación diferente dependiendo de sus necesidades y gastos; es así como una empresa tiene su propia relación deuda-capital, como, por ejemplo: una compañía podría emitir bonos y usar los ingresos para comprar acciones, o podría emitir acciones y usar los ingresos para pagar su deuda. También podría darse el caso contrario cuando una empresa adquiere una deuda para aumentar su capital, como solicitar un préstamo para adquisición de activos. (Kenton, 2018). En la estructura financiera cuenta un papel importante los estados contables, y de ellos se resalta el estado de flujo de efectivo, que debe proporcionar información para ayudar a los usuarios de la información contable a evaluar la cuantía, oportunidad e incertidumbre acerca de las entradas y futuras salidas de efectivo de la organización para, así determinar la capacidad de la empresa para generar flujos de efectivo suficientes con el fin de asegurar los pagos acordados a inversores y acreedores (Sánchez, 1990). La composición de la estructura financiera representa la totalidad del lado de los activos y pasivos del Balance general, es decir, incluye el capital social, el capital preferencial, las ganancias retenidas, las obligaciones, los préstamos a corto plazo, las cuentas por pagar, las disposiciones sobre depósitos, etc. Los factores para el diseño de una estructura financiera son: Apalancamiento, costo del capital, control, flexibilidad y solvencia (Surbhi, 2015). 8.

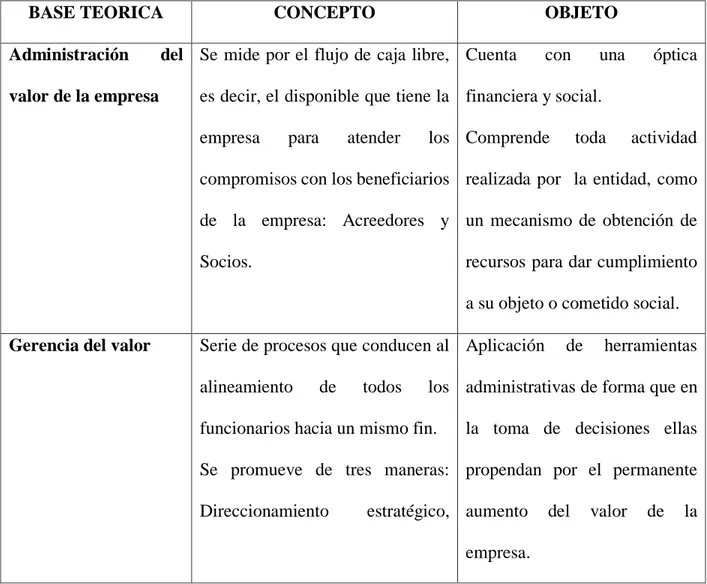

(9) La estructura financiera de las Entidades sin ánimo de lucro (ESAL) puede estar constituida por un capital diverso, al originarse por donaciones, aportes de socios e incluso aportes del Estado o entidades privadas. Su información financiera tiene como base teórica tres puntos en específico: a) El disponible de la empresa para cumplir con las obligaciones adquiridas por terceros para continuar con su normal funcionamiento. b) Los procesos encaminados a un fin en común bajo direccionamiento estratégico, c) Y el capital de trabajo (León G, 2003). Tal como se explica en la tabla 1. Tabla 1: Bases teóricas de una estructura financiera en una entidad sin ánimo de lucro. BASE TEORICA Administración valor de la empresa. CONCEPTO. OBJETO. del Se mide por el flujo de caja libre, Cuenta. con. una. óptica. es decir, el disponible que tiene la financiera y social. empresa. para. atender. los Comprende. toda. actividad. compromisos con los beneficiarios realizada por la entidad, como de la empresa: Acreedores y un mecanismo de obtención de Socios.. recursos para dar cumplimiento a su objeto o cometido social.. Gerencia del valor. Serie de procesos que conducen al Aplicación alineamiento. de. todos. de. herramientas. los administrativas de forma que en. funcionarios hacia un mismo fin.. la toma de decisiones ellas. Se promueve de tres maneras: propendan por el permanente Direccionamiento. estratégico, aumento empresa.. 9. del. valor. de. la.

(10) Gestión financiera y Gestión de talento humano. Capital de trabajo. Son los recursos requeridos por la Es un indicador de corto tiempo empresa para su operación.. que expresa los recursos con que cuenta la empresa para operar si se pagan todos los pasivos a corto plazo.. Fuente: (León G., 2003). 2.2 Entidades sin Ánimo de Lucro - ESAL Las ESAL cobran cada vez más protagonismo en la economía mundial. Su amplio espectro de actividades y la multiplicidad de sectores y orígenes que tienen las hacen cada vez más importantes en el entorno mundial, a pesar de la discusión que se presenta en torno a la realidad en todos los casos de un verdadero fin no lucrativo. Según la Cámara de Comercio las Entidades Sin Ánimo de Lucro (ESAL) son personas jurídicas que se constituyen por la voluntad de asociación o creación de una o más personas (naturales o jurídicas) para realizar actividades en beneficio de asociados, terceras personas o comunidad en general. Las ESAL no persiguen el reparto de utilidades entre sus miembros (León G, 2003). Las entidades sin ánimo de lucro tienen por objeto la prestación de servicios a la comunidad y no la obtención de un beneficio económico, por tanto, los estados financieros de estas entidades informan acerca de los servicios prestados, eficiencia, eficacia y si la entidad ha mantenido o no su capital,. 10.

(11) Al perseguir las entidades sin ánimo de lucro un objetivo distinto a las entidades lucrativas, los usuarios de la información financiera son diferentes para cada una de ellas y están sometidas a un régimen fiscal especial (Bragg S., 2018). Las entidades sin ánimo de lucro utilizan los estados financieros para fines de control de gestión, mientras que las entidades lucrativas, aunque pueden utilizarlos, generalmente emplean otro tipo de reportes de acuerdo con sus objetivos que, igualmente se alimentan del sistema contable. En cualquier caso, la elaboración de la información externa no puede estar supeditada a las necesidades de gestión interna (León, 2003). La ley 79 de 1988 considera que las entidades sin ánimo de lucro son personas jurídicas legalmente constituidas cuyos aportes, utilidades o excedentes no son reembolsados, ni distribuidos bajo ninguna modalidad, ni directa o indirectamente, ni durante su existencia, ni en el momento de su disolución y liquidación, puesto que persiguen un fin social o comunitario. (Ley 79, 1988) Los rendimientos o aportes obtenidos en una Entidad Sin Ánimo de Lucro son reinvertidos en el mejoramiento de sus procesos o en actividades que fortalecen la realización de su objeto social; estas entidades tienen como principal fuente de ingreso los dineros recibidos por parte de personas naturales, jurídicas o entidades públicas en representación del estado, por medio de las donaciones (Hernandez, 2018). Las entidades sin ánimo de lucro cuentan con un régimen tributario especial, al cual se pueden incorporar, siempre y cuando se encuentren legalmente constituidas y su objeto social corresponda a una o más de las actividades meritorias; busquen contribuir al desarrollo integral de la sociedad o de una comunidad mediante el apoyo a sectores débiles o población vulnerable, tales. 11.

(12) como: las madres cabeza de familia, los niños, la investigación, la educación, etc (Dian, Esal, 2018). Se establece que una empresa asociativa no tiene ánimo de lucro, cuando cumpla los siguientes requisitos: a) Que establezca la irrepartibilidad de las reservas sociales, y en caso de liquidación, la del remanente patrimonial. b) Que destine sus excedentes a la prestación de servicios de carácter social, al crecimiento de sus reservas y fondos, y a reintegrar a sus asociados para los mismos en proporción al uso de los servicios o a la participación en el trabajo de la empresa, sin perjuicio de amortizar los aportes y conservarlos en su valor real. Ley 79 de 1988, y la ley 454 de 1998 (Ley 79 Capitulo 1, 2013). Existen varias clases de entidades sin ánimo de lucro y su clasificación obedece generalmente a la actividad que éstas desarrollan y pueden adoptar cualquiera de las modalidades que prevé la ley: asociación, corporación, fundación, cooperativa, fondo de empleados, etcétera. Algunas de estas entidades son: gremiales, de beneficencia, de profesionales, juveniles, sociales, de bienestar social, democráticas y participativas, cívicas y comunitarias, de egresados, de ayuda a indigentes, drogadictos e incapacitados, agropecuarias y de campesinos. Las entidades sin ánimo de lucro más frecuentes son: Fundaciones. Asociaciones y Corporaciones, entidades del sector solidario, veedurías ciudadanas, entidades extranjeras de derecho privado sin ánimo de lucro con domicilio en el exterior que establezca negocios permanentes en Colombia (Gaitan, 2014). Las entidades sin ánimo de lucro indicadas en la normatividad vigente deben cumplir con las siguientes características: a) Desarrollar las actividades meritorias enumeradas en el artículo 12.

(13) 359 comunidad. b) Que ni sus aportes sean reembolsados ni sus excedentes sean distribuidos bajo ninguna modalidad, cualquiera sea la denominación que se utilice, ni directa ni indirectamente, ni durante su existencia, ni en el momento de su disolución y liquidación (Hernandez, 2018). Las entidades sin ánimo de lucro están en nuestra legislación desde la Constitución de 1886. El artículo 44 de esa Carta disponía: Es permitido formar compañías, asociaciones y fundaciones que no sean contrarias a la moral o al orden legal. Las asociaciones y fundaciones pueden obtener su reconocimiento como personas jurídicas. Las asociaciones religiosas deberán presentar a la autoridad civil, para que puedan quedar bajo la protección de las leyes, autorización expedida por la respectiva superioridad eclesiástica (Constitución Politica, 1886). Precisamente uno de los problemas del análisis de las entidades sin ánimo de lucro, es la dispersión de la regulación sobre ellas. Esto tiene implicaciones muy significativas en aspectos como la actividad de inspección, vigilancia y control, que es ejercida por distintas entidades del Estado, algunas territoriales, otras del orden gubernamental y otras con entidades específicamente de supervisión. Con respecto al aspecto contable y de control, algunas disposiciones claves son las siguientes, sin pretender abarcar toda la reglamentación relativa al tema. Tabla 2: Normativa de las Entidades Sin Ánimo de Lucro Legislación Ley 79 de 1988. Contabilidad. Control. Referencia a la contabilidad en. Implementación de revisoría fiscal. las cooperativas.. en las cooperativas.. Decreto 1333 de 1989 Referencia a estados. Se decreta que las precooperativas y. financieros en precooperativas asociaciones y asociaciones mutuales.. 13. revisoría fiscal.. mutuales. lleven.

(14) Decreto 1482 de 1989. Se. establece. revisoría. la. obligación. fiscal. de para. administraciones cooperativas. Decreto 1529 de 1990 Obligación de registrar libros Implementacion de llevar revisoría en asociaciones, corporaciones fiscal en asociaciones, corporaciones y fundaciones Ley 190 de 1995. y fundaciones.. Obliga a llevar contabilidad a Establece la obligatoriedad de las ESAL. Obliga a consolidar auditoría financiera cuando se cuando hay control.. Ley 454 de 1998. cumplan los requisitos.. Facultad a Supersolidaria para establecer las reglas contables del sector.. Ley 675 de 2001. Obligatoriedad de contabilidad Cumplimiento de llevar revisoría para conjuntos de propiedad fiscal horizontal.. Ley 1819 de 2016. para. conjuntos. de. uso. comercial o mixto.. Cambios para las ESAL. Fuente: (Cámara de Comercio Bogotá, s.f.) Como se observa, en la práctica las entidades sin ánimo de lucro están obligadas a llevar contabilidad y en la mayoría de los casos, a tener revisoría fiscal. Con la entrada en vigor de los nuevos marcos técnicos normativos, deben evaluar la pertenencia a alguno de los tres grupos establecidos en los decretos respectivos y, por consiguiente, llevar la contabilidad, bien sea de acuerdo con la NIIF para microempresas, la NIIF para las PYMES o las NIIF completas, según corresponda. 14.

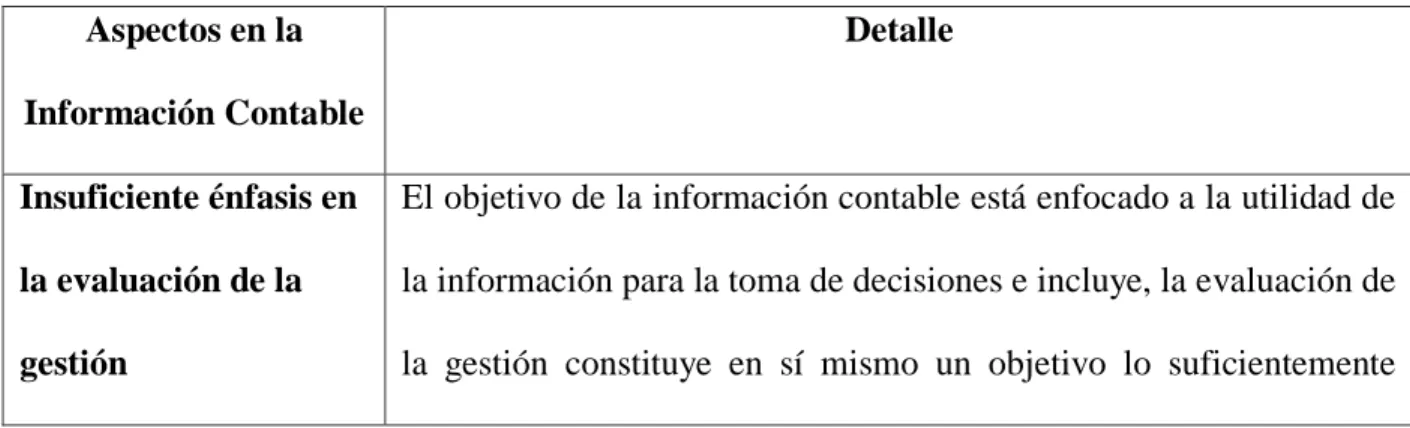

(15) Sin embargo, es claro que las particularidades de estas entidades ameritan tratamientos especiales, sin dejar de cumplir la normatividad que las afecte en materia de contabilidad e información financiera (CTCP, 2015) Aunque para las entidades sin ánimo de lucro, el IASB no se había pronunciado acerca de la contabilidad que generan estas organizaciones, habiendo pospuesto para un futuro la posibilidad de emitir adaptaciones de las normas internacionales de contabilidad para este tipo de organizaciones. En colaboración con el FASB, en 2008 publicó el primer documento del marco conceptual de la información contable internacional aplicado a las entidades sin ánimo de lucro. En este primer documento se detallan los objetivos y características cualitativas de la información financiera de las entidades sin ánimo de lucro (Legis, 2018). El objetivo de la información contable es proporcionar información útil a inversores y acreedores actuales y potenciales para la toma de decisiones de asignación de recursos. (Legis, 2015). La información contable aplicada a las entidades sin ánimo de lucro cuenta con tres aspectos principales para tener en cuenta bajo la normativa local, que se exponen en la tabla 3, basados en la falta de normativa específica para este tipo de entidades. Tabla 3: Objetivo de la Información Contable para las Entidades sin Ánimo de Lucro. Aspectos en la. Detalle. Información Contable Insuficiente énfasis en. El objetivo de la información contable está enfocado a la utilidad de. la evaluación de la. la información para la toma de decisiones e incluye, la evaluación de. gestión. la gestión constituye en sí mismo un objetivo lo suficientemente. 15.

(16) importante de tal modo que debería ser reconocido de manera independiente. Los usuarios de la. Los usuarios de la información financiera de las ESAL tomarán sus. información. decisiones de financiación de la entidad en función de cómo la entidad. financiera de las. obtiene y utiliza los recursos para el desarrollo de su actividad,. ESAL. evaluando la capacidad de la entidad para mantener el nivel de servicio prestado, así como la calidad de este. Es por ello por lo que el objetivo de evaluación de la gestión de la entidad se convierte en un objetivo primordial frente al objetivo de utilidad.. Necesidad de ampliar. El marco conceptual del IASB identifica como usuarios de la. los usuarios de la. información contable a los inversores, acreedores, proveedores,. información contable. empleados, clientes, y administraciones públicas. Las entidades sin ánimo de lucro tienen, sin embargo, un grupo no incluido en la clasificación anterior: los que proporcionan recursos a la entidad en forma de contribuciones, es decir, donantes actuales y potenciales. Este grupo de usuarios estará especialmente interesado en conocer cómo la entidad está empleando sus recursos. Fuente: (Sánchez, 1990). En esencia, los estados financieros son los mismos que para cualquier otro tipo de entidad, dado que no existen marcos normativos diferentes para las entidades sin ánimo de lucro. No obstante, su formato de presentación tiene particularidades que deben adaptarse a las características del tipo de entidad que corresponda, los objetivos que persigue y la relevancia de la información para los usuarios, entre otros factores. (Accounter, 2017) 16.

(17) El párrafo 8 de la NIC 1, dice que, aunque esta norma utiliza los términos “otro resultado integral”, “resultado” y “resultado integral total”, una entidad puede utilizar otros términos para denominar los totales, siempre que el significado sea claro”. En el mismo sentido se expresa el párrafo 9 de la misma norma “Una entidad puede utilizar, para denominar a los estados, títulos distintos a los utilizados en esta Norma. Por ejemplo, una entidad puede utilizar el título “estado del resultado integral” en lugar de “estado del resultado y otro resultado integral” (CTCP, 2015). Según los Decretos 3022 de 2013, 2706 de 2012 y 2784 de 2012, la normatividad colombiana ha establecido que los marcos técnicos normativos son aplicables a todo tipo de entidades obligadas a llevar contabilidad. Esto significa que, en el caso de las ESAL, pueden pertenecer a cualquiera de los tres grupos establecidos en la normatividad y por consiguiente aplicar las NIIF, la NIIF para las PYMES o la NIF para Microempresas, según corresponda. En consecuencia, de acuerdo con el grupo al que pertenezca, una ESAL debe presentar: Grupo 1 y 2: Estado de situación financiera, estado de actividades (equivalente al Estado del Resultado Integral), estado de cambios en el activo neto (equivalente al estado de cambios en el patrimonio), estado de flujos de efectivo. Grupo 3: Estado de Situación Financiera, Estado de Actividades (equivalente al Estado del Resultado Integral). 2.3 Entidades obligadas a divulgar información financiera social y ambiental Es un sistema que permite recopilar, clasificar, reconocer y registrar, las operaciones comerciales de una empresa; facilitando interpretar, analizar, evaluar e informar en forma clara, completa, relevante y fidedigna, para que sea útil a los usuarios en el proceso de planear, controlar 17.

(18) y tomar decisiones efectivas sobre las actividades de la empresa, apoyándose en todas y cada una de las NIIF (Ley 11, 2018). Esta información tiene como objetivo servir a los inversionistas en todo el mundo y a los usuarios que buscan tomar decisiones económicas efectivas, también sirve para apoyar a los administradores en la planeación, organización y dirección de los negocios para la toma de decisiones, además servir como una fuente fidedigna de información ante usuarios internos como lo son gerentes, socios, propietarios, junta directiva, sindicato, empleados, producción, mercadeo, ventas, etc. De igual manera sirve de soporte para rendir cuentas al estado, de la liquidación y pago de los impuestos, evalúa la gestión de los administradores del ente económico y predice flujos de efectivo para facilitar la toma de decisiones de inversiones y crédito (Dian, Esal, 2018). La información financiera social en una empresa se conoce como responsabilidad social empresarial, y su origen se dio gracias a que la comisión europea creo este concepto para involucrar a los empresarios en una estrategia de empleo para generar mayor cohesión social, con esto se logró promover una mejor conexión social, la solidaridad y el respeto al medio ambiente (Ley 11, 2018). Su definición se refiere al compromiso que asumen las empresas hacia la sociedad en beneficio del desarrollo sostenible, es decir que busca un equilibrio entre el crecimiento económico y el bienestar social, con el fin de maximizar los efectos positivos sobre la sociedad y minimizar los efectos negativos (ONG, 2016). Este compromiso es una decisión de carácter voluntario, es decir que la empresa es quien decide asumir o no la responsabilidad social empresarial, este hecho hace que las empresas que asuman este compromiso no solo deben responder a sus accionistas por los resultados de su gestión 18.

(19) financiera, sino también en los frentes social y ambiental ante la sociedad y, específicamente, a los grupos de interés con los que interactúan (León G, 2003). La puesta en marcha de la responsabilidad social empresarial aseguraría el bienestar general de la humanidad y su futuro. Pero la experiencia demuestra que bajo el modo de producción capitalista ambas finalidades son difícilmente compatibles, al punto de excluirse. La miseria a escala mundial y la constante destrucción de los ecosistemas son la prueba de esta contradicción (Cuevas, 2009). Frente a la creciente problemática en torno al medio ambiente, en las últimas décadas se ha empezado a exigir un compromiso real de toda la industria, mediante una gestión ambiental que tenga en cuenta el mejoramiento continuo y se integre a la planeación estratégica (Alcaldía Bogotá, 2016). Por consiguiente, surge la necesidad de desarrollar herramientas, como Sistemas de Información (SI) que, combinadas con otros recursos empresariales, influencien de manera significativa el desarrollo de estas capacidades en la organización, para que aumenten tanto su desempeño ambiental como su ventaja competitiva (Mejia, 2018). 2.4 Parámetros Contables en las Entidades sin Ánimo de Lucro Las ESAL aparecen en la legislación colombiana desde la Constitución Política de 1886, Constitución en la que se genera el permiso para constituir compañías, asociaciones, fundaciones y demás entidades reconociéndolas como personas jurídicas. Desde ese momento hasta el presente año diferentes normas hacen evidente la responsabilidad que recae sobre estas entidades frente a la obligación de llevar libros de contabilidad. (Actualicese, Entidades sin ánimo de lucro: obligatoriedad de llevar contabilidad bajo Estándares Internacionales, 2018) 19.

(20) Las entidades sin ánimo de lucro en Colombia, durante más de 20 años, han establecido sus políticas contables a partir los principios de contabilidad que están contenidos en el Decreto 2649 de 1993, y que aplican para todo tipo de entidades. La convergencia hacia normas internacionales de información financiera ha derivado en la emisión de tres marcos técnicos normativos, que consideran las diferencias en los usuarios de estas entidades. (Consejo Técnico de la Contaduría Pública, 2015) 2.4.1. Estados Financieros en las Entidades sin Ánimo de Lucro. Los estados financieros de las entidades sin ánimo de lucro al igual que otro tipo de entidades, deben cumplir los criterios sobre grupos económicos establecidos por los marcos técnicos normativos establecidos por las normas internacionales de información financiera. Las características especiales de cada estado financiero en una entidad sin ánimo de lucro, debe adaptarse a cada tipo de ESAL según corresponda, puesto que el objeto de esta orientación no es cubrir en forma particular cada clase de ESAL, sino mostrar de manera general las características principales de la información financiera en estas. (CTCP, 2015) •. Estado de Situación Financiera (ESF). Existen dos modelos usados internacionalmente: El anglosajón que se centra en las restricciones sobre activos, y el continental en la identificación de los activos y los fondos propios, pero sin profundizar en los tipos de restricciones. Generalmente en Colombia se utiliza el modelo anglosajón que presenta las partidas en orden de liquidez y exigibilidad decreciente (NIC 32, 2005). 20.

(21) •. Estado de Actividades (EA). Permite medir el desempeño financiero de una entidad, en el caso de las entidades sin animo de lucro, refleja principalmente los cambios en los activos. En general las actividades de las ESAL pueden clasificarse en dos grandes grupos: las que tienen que ver con los programas principales y las que se refieren a actividades de apoyo. En ambos casos, las revelaciones deben ir más allá de las cifras contables e incluir información no financiera que ayude a comprender mejor las actividades desarrolladas. (Actualicese, 2018) •. Estado de Cambios en los activos netos. Permite observar los cambios en los activos netos durante el periodo, al ser un detalle principal en las entidades sin ánimo de lucro que, de presentarse, debe estar bien justificado en las revelaciones. (Actualicese,2018) •. Estado de flujos de efectivo. Informa las variaciones y movimientos del efectivo, se encuentra reglamentado en la NIC 7 para las entidades sin animo de lucro del grupo 1, en la sección 7 de las NIIF para las ESAL pertenecientes al grupo 2 y las que pertenezcan al grupo 3 no esta obligadas a presentar este estado. 2.4.2. Otros asuntos sobre estados financieros: Contribuciones, compromisos y donaciones distintas del efectivo.. Las ESAL obtienen recursos de fuentes muy variadas. Estas fuentes van desde la venta de productos o la prestación de servicios hasta donaciones o contribuciones. En el caso de las entidades sin ánimo de lucro, las contribuciones y donaciones es un tema complejo, pues el tratamiento depende de las características del aporte. Una de las condiciones que 21.

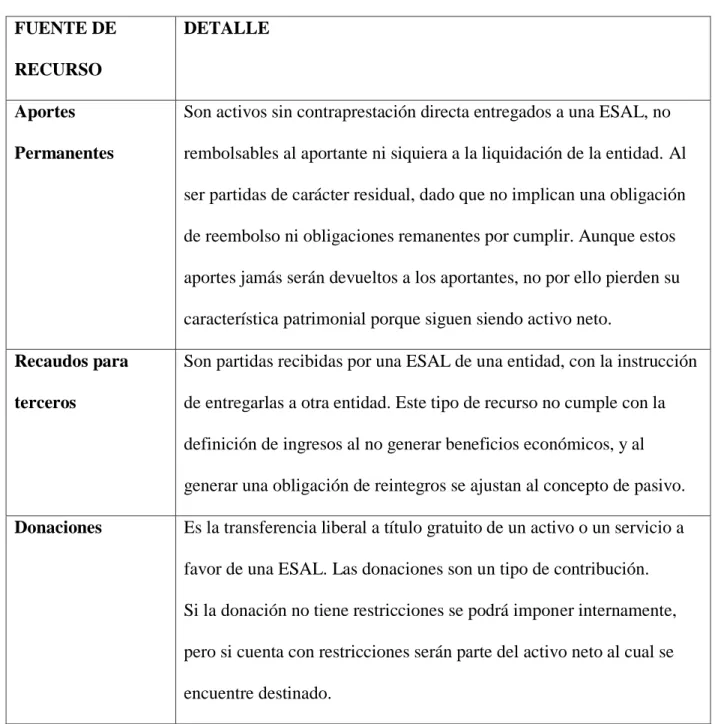

(22) más afecta la contabilización es la variación en la medición del activo al fijarse de acuerdo con las restricciones que se tengan sobre este. La tabla 4 nos muestra el tipo de contribuciones que se pueden presentar en una entidad sin ánimo de lucro y sus características. Tabla 4: Fuentes de recursos de las Entidades sin Ánimo de Lucro FUENTE DE. DETALLE. RECURSO Aportes. Son activos sin contraprestación directa entregados a una ESAL, no. Permanentes. rembolsables al aportante ni siquiera a la liquidación de la entidad. Al ser partidas de carácter residual, dado que no implican una obligación de reembolso ni obligaciones remanentes por cumplir. Aunque estos aportes jamás serán devueltos a los aportantes, no por ello pierden su característica patrimonial porque siguen siendo activo neto.. Recaudos para. Son partidas recibidas por una ESAL de una entidad, con la instrucción. terceros. de entregarlas a otra entidad. Este tipo de recurso no cumple con la definición de ingresos al no generar beneficios económicos, y al generar una obligación de reintegros se ajustan al concepto de pasivo.. Donaciones. Es la transferencia liberal a título gratuito de un activo o un servicio a favor de una ESAL. Las donaciones son un tipo de contribución. Si la donación no tiene restricciones se podrá imponer internamente, pero si cuenta con restricciones serán parte del activo neto al cual se encuentre destinado.. 22.

(23) Contribuciones. El FAS 116 define las contribuciones como “una transferencia incondicional de efectivo u otros activos a una entidad en una transferencia voluntaria sin reciprocidad por otra entidad que no actúa como una propietaria.” Estos recursos en ocasiones cuentan con restricciones, esto puede generar partidas que pueden ser activos corrientes (por ejemplo, efectuar una contribución para comprar elementos que se tratarán como inventarios), gastos (por ejemplo, contribuir para llevar a cabo un evento) o activos no corrientes (por ejemplo, una contribución para la compra de propiedades y equipo).. Cuotas de afiliación Generalmente estas partidas constituyen contribuciones sin y membresía. restricciones, por lo cual se tratan como ingresos, a menos que la cuota de afiliación implique obligaciones específicas para la ESAL, en cuyo caso deben diferirse hasta que se cumplan las condiciones comprometidas.. Subvenciones. Es una transferencia de recursos a una entidad a cambio del cumplimiento pasado o futuro de ciertas condiciones relacionadas con las actividades de operación de la entidad. Debido a lo anterior, una contribución con restricciones afecta el activo neto. Pero si se trata de una subvención, genera una obligación y debe llevarse como un ingreso diferido.. Contribuciones. Son partidas sobre las cuales existe un compromiso del donante,. condicionadas. cuando se den determinadas condiciones. Mientras ellas no se cumplan,. 23.

(24) no habrá transferencia de recursos, Pueden incluirse aquí los legados que serán efectivos solo a la muerte del donante o el compromiso de donar cierta suma si se logra un determinado nivel de ganancias. Debido al grado de incertidumbre que encierran, solo deben reconocerse, bien sea como ingresos o directamente en el activo neto, una vez se cumplan las condiciones. Donaciones en. Los activos no financieros recibidos pueden corresponder a. especie. contribuciones sin restricciones o temporalmente restringidas, afectando el EA del periodo o el activo neto según corresponda. Los activos deben reconocerse al valor razonable. Si se trata de activos culturales o históricos y no es posible medir su valor razonable de manera fiable, no se registran, sino que son objeto solamente de revelación, indicando sus características y las razones las cuales no se incluyen en los estados financieros.. Voluntariado. Es usual que las ESAL reciban la donación de tiempo de personas, bien sean profesionales o no. El voluntariado que no requiere calificación especial no se reconoce en los estados financieros como práctica general internacional. El FAS 116 incluye las siguientes condiciones para permitir el reconocimiento de ingresos por voluntariado: el servicio genera o incrementa los activos no financieros o los servicios. o requieren habilidades especiales, o son prestados por personas que tienen esas habilidades, y. 24.

(25) o si no se hubieran recibido en donación, habría sido necesario pagar por ellos. Si el servicio recibido cumple las condiciones, debe registrarse el gasto y el ingreso correspondiente, a menos que el servicio sea prestado para construir un activo y cumpla los criterios de capitalización de la norma o sección pertinente. El valor debe ser una estimación del monto que la ESAL pagaría si contratara un especialista con las características del donante. Compromisos por. Es usual que las ESAL, especialmente las comunidades religiosas,. adoptar. efectúen campañas para recoger fondos y que las personas hagan promesas para aportar. Dada la incertidumbre de la cobranza, las promesas no se registran al no cumplir la definición de ingreso. Sin embargo, con base en la historia de recaudos, la entidad puede reconocer como activos aquellos compromisos incondicionales para aportar, siempre que el término del compromiso no sea demasiado largo. La práctica internacional sugiere que los compromisos incondicionales para aportar así tengan alta probabilidad de recaudo, no se registran más allá de los cinco años. En todo caso, tratándose de activos financieros, debe recordarse que, si el efecto financiero es importante, deben medirse a valor presente en el reconocimiento inicial y posteriormente medirse al costo amortizado.. Fuente: (CTCP, 2015). 25.

(26) 3. Resultados 3.1 Estructuras financieras de las entidades sin ánimo de lucro De acuerdo con la Ley 1314 de 2009, las entidades sin ánimo de lucro están obligadas a llevar contabilidad. Como toda organización empresarial, las fundaciones, corporaciones, asociaciones y demás entidades sin ánimo de lucro, están obligadas a llevar una contabilidad organizada. Las entidades sin ánimo de lucro deben contar con los controles necesarios para proteger su patrimonio, a cumplir con los deberes tributarios y a mantener sus finanzas saneadas de acuerdo con la ley de transición y el Decreto 2706 de 2012. (Ley 1314, 2009) Las entidades sin ánimo de lucro con excepción de las contempladas en el art 23 del Estatuto Tributario (E.T.) pertenecen al régimen especial en materia de renta. Los contribuyentes que pertenecen a este régimen están sometidos al impuesto sobre la renta y complementarios sobre el beneficio neto o excedente a la tarifa única del 20%. Las corporaciones, fundaciones y asociaciones deben cumplir las siguientes condiciones para pertenecer a este régimen: a) Que el objeto social principal y recursos estén destinados a actividades de salud, deporte, educación formal, cultural, investigación científica o tecnológica, ecológica, protección ambiental, o programas de desarrollo social. b) Que dichas actividades sean de interés general. c) Que sus excedentes sean reinvertidos totalmente en la actividad de su objeto social y este corresponda a las actividades enunciadas en el literal a). De acuerdo con la Dirección de Impuestos y Aduanas Nacionales en el Oficio No 006263 del 22 de marzo de 2017, Las actividades desarrolladas por estas entidades deben ser de interés general y que a ellas tenga acceso la comunidad. 26.

(27) Cuando las entidades desarrollen actividades que son de interés general, pero a ellas no tiene acceso la comunidad, gozarán de los beneficios como contribuyentes con tratamiento especial, sin derecho a la exención del impuesto sobre la renta. Las corporaciones, fundaciones y asociaciones que no cumplan las condiciones señaladas anteriormente, son contribuyentes del impuesto sobre la renta, para cuyo efecto se asimilan a sociedades limitadas. (Dian, 2017) Seguido a esto en las entidades sin ánimo de lucro presentaron modificaciones con la reforma tributaria de 2018, que en su artículo 364-3 trato la perdida de los beneficios del régimen tributario especial aplicado a entidades en específico enumeradas en el artículo mencionada, excluyéndolas del régimen tributario especial y por ende pasando a ser contribuyentes del impuesto sobre la renta a partir del año en el cual incumplan las condiciones del 1,2 y 3 del artículo 364-3 de la ley de financiamiento, asimilándose a sociedades comerciales nacionales. Conforme a lo previsto en el numeral 2 del artículo 10 de la Ley 1314 de 2009, en desarrollo de las funciones de inspección, control o vigilancia, corresponde a las autoridades de supervisión expedir normas técnicas especiales, interpretaciones y guías en materia de contabilidad y de información financiera y de aseguramiento de información. Para ello, mediante la Resolución 2015110009615 de 13 noviembre de 2015, la Superintendencia de Economía Solidaria creó el catálogo único de información financiera con fines de supervisión para las organizaciones solidarias vigiladas. (Resolucioón 2015110011305, 2015). 3.2 Organizaciones sin ánimo de lucro que divulgan información financiera social y ambiental en Colombia. Las entidades sin ánimo de lucro de uso más frecuente en Colombia son: fundaciones, asociaciones y corporaciones, entidades del sector solidario, veedurías solidarias, entidades 27.

(28) extranjeras de derecho privado sin ánimo de lucro con domicilio en el exterior que establezca negocios permanentes en Colombia. (Gaitan, 2014) Una fundación es una persona jurídica sin ánimo de lucro que se crea por la voluntad de una o varias personas naturales o jurídicas y su objetivo es velar por el bienestar común, bien sea en un sector determinado de la sociedad o a toda la población en general. La fundación nace de la destinación que haga su fundador o sus fundadores, de bienes o dineros preexistentes para la realización de actividades que puedan generar bienestar social. La fundación existe desde que cuente con un patrimonio, aunque sus administradores dejen de existir, ya que pueden ser reemplazados por otros. La fundación, se encuentra regulada en el Decreto 1529 de 1990, para las fundaciones que se constituyan en los departamentos, y en el Decreto 059 de 1991 para las que se constituyan en la ciudad de Bogotá y le son aplicables las normas del Código Civil, las del Decreto 2150 de 1995 y demás normas complementarias. Las asociaciones o corporaciones son un ente jurídico sin ánimo de lucro que surge de la voluntad de varios asociados o corporados, los cuales pueden ser personas naturales o jurídicas (privadas o públicas) y tienen como objetivo ofrecer un bienestar físico, intelectual o moral a sus asociados y/o a la comunidad en general. (Gaitan, 2014) Para crear una asociación o corporación se requiere la presencia de mínimo dos constituyentes o asociados fundadores; al constituirse en personas jurídicas, pueden ejercer derechos y contraer obligaciones y estar representadas por personas naturales o jurídicas, en asuntos judiciales y extrajudiciales. (Alcaldia Bogota, 2009). 28.

(29) La base fundamental para la existencia de una asociación o corporación son las personas que la conforman, es decir sus asociados. La asociación o corporación existe hasta cuando sus asociados decreten la disolución de esta, o cuando la reducción de los asociados lleve a su disolución. La Asociación o Corporación, es una persona jurídica sin ánimo de lucro, que está regulada en el Decreto 1529 de 1990 para las asociaciones o corporaciones que se constituyan en los departamentos, y en el Decreto 059 de 1991 para las asociaciones o corporaciones que se constituyan en la ciudad de Bogotá y le son aplicables las normas del Código Civil, las del Decreto 2150 de 1995 y demás normas complementarias. Las entidades del sector solidario son entidades sin ánimo de lucro que surgen para realizar actividades que se caracterizan por la cooperación, ayuda mutua, solidaridad y autogestión de sus asociados. Dichas actividades pueden ser democráticas y humanísticas, de beneficio particular y general. La solidaridad es la responsabilidad compartida para ofrecer bienes y servicios que proporcionen bienestar común a sus asociados, sus familias, y a los miembros de la comunidad en general. (Cámara de comercio, 2017) Su inspección, control y vigilancia está a cargo de la superintendencia de la economía solidaria; las entidades del sector solidario son llamadas también del sector cooperativo, y a este sector pertenecen las cooperativas, las instituciones auxiliares del cooperativismo, las precooperativas, los organismos cooperativos de segundo y tercer grado, los fondos de empleados y las asociaciones mutuales. (Gaitan,2014). 29.

(30) Es preciso señalar que, las entidades del sector solidario que manejen aprovechen o inviertan recursos de asociados o terceros o que desarrollen cualquier actividad que requiera autorización o reconocimiento especial, deberán obtenerlos y presentarlos previamente, para que proceda la respectiva inscripción y registro ante la entidad competente para tal fin (Circular externa 008, 2012). Las cooperativas son una empresa asociativa sin ánimo de lucro, en la cual sus trabajadores o usuarios aportan el dinero para su funcionamiento; dichos aportantes son permanentes, mínimos e irreductibles. Los trabajadores y usuarios se encargan de gestionar por si mismos, el desarrollo de su objetivo social: producir o distribuir bienes y servicios que satisfagan la necesidad de sus asociados, sus familias o de la comunidad en general. (Gerencie, 2019) Como lo expone el Decreto 2706, Decreto 2784, Decreto 3022, y la Ley 1819 de 2016, las entidades sin ánimo de lucro están reglamentadas al igual que el resto de las entidades bajo las normas internacionales de información financiera (NIIF), acogiéndose a estas normativas, según las características de cada entidad. Al ser las entidades sin ánimo de lucro una forma de desarrollo social debe contribuir a la transparencia y credibilidad en dichas instituciones, y por este motivo se encuentran vigiladas por la Supersolidaria como órgano de control. De esta manera aplican en cumplimiento de su fin social y financiero normativas tales como las que se exponen en la tabla 4. Las entidades sin ánimo de lucro que divulgan información financiera social y ambiental en Colombia establecen dentro de sus políticas contables parámetros de registro, medición y valoración de los procesos contables; dentro de los cuales como se explica en la columna 6 “Políticas contables” de la tabla 5 “Información financiera social de las entidades sin ánimo de lucro” y tabla 6 “Información ambiental de las entidades sin ánimo de lucro” se definen los siguientes parámetros: 30.

(31) Tabla 5: Información Financiera Social de las Entidades sin Ánimo de Lucro Tipo. Organizacion. Información. es Sin ánimo. Financiera. de lucro. Social. Fundación. Donaciones. Detalle. NIIF. Políticas contables. Refleja los dineros NIC 20. Panamericana. que. para. fundación por parte contabilización de cuenta 3210 por los. el. desarrollo. recibe. la Explica. Las donaciones se la acreditan. de entidades privadas las subvenciones valores y. públicas. inversión. por. o. bienes. para y en este caso recibidos. en. los específico. las donación. la. en y. se. programas con fines donaciones bajo la debitan por el activo.. Fundaciones. sociales.. normativa. En caso de que se. internacional.. entreguen bienes en donaciones se debita la 5395 y se acredita el activo.. Fundación. Actividades. Revela. Nacional. social. Batuta. fundación. el. objeto NIIF 8. de y. la los. diversos programas de ejecución.. Comprende. La entidad registra las. recibidos. por anticipado los. actividades. fondos. empresariales realizadas en una empresa,. ingresos. la. ejecución. para. la de. contratos, los cuales se registran en la. 31.

(32) asignación. de cuenta. recursos. 2705. y acreditándola por los. evaluación. de valores. rendimiento.. recibidos. anticipadamente. y. afectando el activo en. el. débito.. Seguidamente registra en la 41 los ingresos. por. ejecución. de. contratos. Cooperativa de Beneficio. Cooperativas. ahorro. y empleados. a Refleja. la NIC 19. La empresa registra. contraprestación que El objetivo de esta en el debito el gasto. crédito. reciben. Fincomercio. empleados. los Norma por. es de la bonificación al. la prescribir. el empleado y al crédito. labor. realizada tratamiento. dentro. de. cooperativa.. la contable. y. la cuenta por pagar.. información a. Otorgándole recursos revelar económicos.. la causación de la. respecto. de los beneficios de los empleados.. 32.

(33) Cooperativa de Fondos. Acoge la distribución Ley 79 de 1988. ahorro. y sociales,. que se realiza de los Reglamenta. crédito. de mutuales. Santander. otros. y excedentes,. La empresa debita el el gasto y acredita el. en sector cooperativo patrimonio.. fondos de educación, en. Colombia,. solidaridad,. dictando todas las. desarrollo. disposiciones. empresarial.. generales a seguir por parte de las entidades. sin. ánimo de lucro. Asociación. Asociaciones. Nacional. Beneficio de Post. La. asociación NIC 19. La empresa registra. – suministra beneficios Reglamenta. los en el débito el gasto. Empresarios de Empleo. a sus empleados tras beneficios a uno o de la bonificación al. Colombia. la terminación de su más. empleados empleado y al crédito. periodo laboral. Se tras la terminación la causación de la otorgan a algunos de su periodo de cuenta por pagar. empleados. empleo.. dependiendo de sus condiciones. Fuente: (Supersolidaria, s.f.) Las ESAL cuyo objeto social principal sea la realización de actividades de salud, educación formal, cultura, deporte, investigación científica o tecnológica, ecología y protección ambiental, o programas de desarrollo social, siempre y cuando las mismas sean de interés general gozan en. 33.

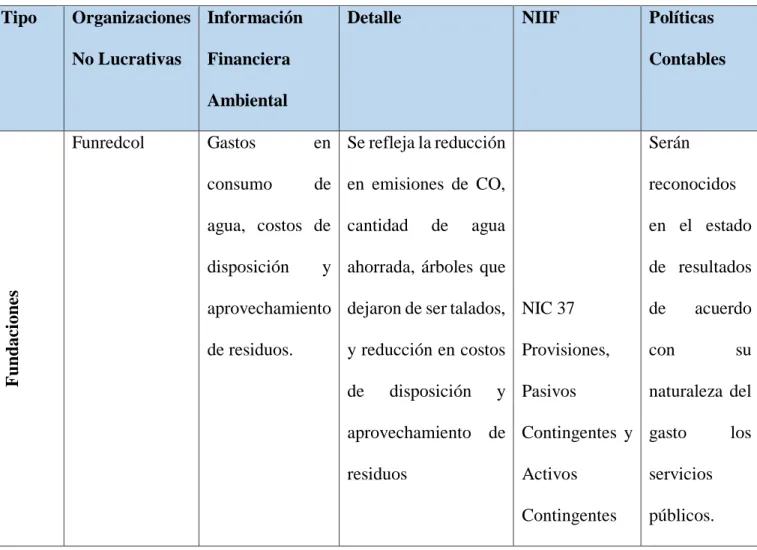

(34) Colombia de un régimen tributario especial de impuesto de renta y complementarios. (CCONG, 2016) En la tabla 6 se mencionan algunas entidades sin ánimo de lucro que dentro de sus objetivos se encuentra la protección del medio ambiente en donde las empresas buscan reducir sus gastos en materia ambiental y de la misma forma invertir en procesos que como finalidad les proporcionen una reducción en el uso de los recursos naturales y de esta forma prevenir los impactos ambientales negativos. Tabla 6: : Información Ambiental de las Entidades sin Ánimo de Lucro Tipo. Organizaciones Información No Lucrativas. Detalle. NIIF. Financiera. Políticas Contables. Ambiental Funredcol. Gastos. en Se refleja la reducción. Serán. consumo. de en emisiones de CO,. reconocidos. agua, costos de cantidad. Fundaciones. disposición. de. agua. en el estado. y ahorrada, árboles que. de resultados. aprovechamiento dejaron de ser talados, NIC 37. de. de residuos.. y reducción en costos Provisiones,. con. de. naturaleza del. disposición. y Pasivos. acuerdo. aprovechamiento de Contingentes y gasto residuos. 34. Activos. servicios. Contingentes. públicos.. su. los.

(35) Fundación. Gastos. en Reducción. natura. energía eléctrica. de. Se. reconoce. emisiones. como. un. contaminantes,. gasto. el. y. servicio. de. residuos. energía. reutilizando reciclando. producidos realizando. eléctrica. un eficiente uso de recursos Universidad. Gastos en aseo, Refleja la reducción. Cooperativa de papelería Colombia. cafetería. y de gastos en el uso de. Se reconocen como. materiales de aseo,. inventarios. papelería y cafetería.. adquiridos para. el. consumo. Cooperativas. interno: papelería, empaques, útiles de aseo y cafetería. Confecoop. Compra. en Reducción de costos y. El registro de. tecnología. de optimización. compra. precisión. procesos.. de. tecnología se adquiere. 35. de.

(36) como activos en propiedad planta. y. equipo Acodal. Gasto en servicio Reducción de acueducto y consumo alcantarillado. en de. recursos hídricos.. el los. Se. reconoce. como. gasto. con. Asociaciones. naturaleza debito. los. gastos. de. servicios públicos.. 36.

(37) Asocda. Inversión controles. en Implementación. de. Se reconocen. inspecciones técnicas. como gastos. ambientales para vehiculares con sus. las. vehículos. inspecciones. asociados,. en. este. caso los centros de. técnicas. diagnóstico. vehiculares. automotor promover. y. así la. protección ambiental. con. los. asociados para el fin de llevar controles ambientales .. Fuente: Funredcol, Fundación natura, Universidad Cooperativa de Colombia, Confecoop, acodal, asocda.. 37.

(38) Conclusiones Las estructuras financieras de las entidades sin ánimo de lucro se utilizan como método para proteger su patrimonio, ya que es la combinación de pasivos a corto plazo, deuda a corto plazo, deuda a largo plazo y capital que una empresa utiliza para financiar sus activos. Las entidades sin ánimo de lucro persiguen un interés general y no particular, y su estructura financiera puede estar constituida por un capital diverso, al originarse por donaciones, aportes de socios e incluso aportes del Estado o entidades privadas. En las entidades sin ánimo de lucro se dimensionan tres intereses: el cumplimiento del cometido social (interés de miembros o fundadores), propiciación de bienestar (interés de la comunidad), rentabilidad de la actividad (interés de la administración financiera); haciendo una comparación en la información social y ambiental que presentan, se logra encontrar que en primera instancia la información social hace parte del objetivo o de la actividad principal de las entidades, y así mismo de acuerdo a la actividad que desarrollen las entidades, se encuentra también la información ambiental dentro de su objetivo principal.. 38.

(39) Bibliografía Accounter. (2017). Obtenido de Aplicación de las Niif a las ESAL: https://www.accounter.co/normatividad/conceptos/aplicacion-de-las-niif-en-las-entidadessin-animo-de-lucro-concepto-617-de-2017.html Actualicese. (2018). Obtenido de Entidades sin ánimo de lucro: obligatoriedad de llevar contabilidad bajo Estándares Internacionales: https://actualicese.com/actualidad/2018/02/16/entidades-sin-animo-de-lucroobligatoriedad-de-llevar-contabilidad-bajo-estandares-internacionales/ Actualicese. (2018). Obtenido de Estados Financieros en las ESAL: https://actualicese.com/actualidad/2018/06/27/estados-financieros-a-presentar-por-unaesal/ Alcaldia Bogota. (2009). Obtenido de Diferencia entre asociación y fundación: https://www.alcaldiabogota.gov.co/SPJ/home/servicios.htm Alcaldía Bogotá. (2016). Cartilla ESAL. Obtenido de https://www.alcaldiabogota.gov.co/SPJ/contenido/imagesContenido/Cartilla%20ESAL% 202019.pdf Bragg S. (18 de enero de 2018). Crecimiento empresarial basado en la responsabilidad social. Obtenido de Crecimiento empresarial basado en la responsabilidad social: https://www.accountingtools.com/articles/2018/1/15/financialstructure?rq=financial%20structure Cámara de Comercio Bogotá. (s.f.). Normatividad registro ESAL. Obtenido de https://www.ccb.org.co/Inscripciones-y-renovaciones/Normativa-RegistrosPublicos/Normatividad-Registro-de-Entidades-Sin-Animo-de-Lucro-ESAL CCONG. (agosto de 2016). Obtenido de https://ccong.org.co/files/728_at_Lo%20que%20hay%20que%20saber%20de%20las%20 ESAL,%20agosto%20de%202016.pdf CCONG. (2016). Obtenido de https://ccong.org.co/files/728_at_Lo%20que%20hay%20que%20saber%20de%20las%20 ESAL,%20agosto%20de%202016.pdf Circular externa 008. (2012). En S. d. comercio. Consejo Técnico de la Contaduría Pública. (2015). Obtenido de LAS ENTIDADES SIN ÁNIMO DE LUCRO ESTÁN OBLIGADAS A APLICAR LAS NIIF: http://crconsultorescolombia.com/las-entidades-sin-animo-de-lucro-estan-obligadas-aaplicar-las-niif.php Constitución Politica. (1886). Obtenido de https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=7153 39.

(40) CTCP. (2015). Obtenido de Entidades Sin Ánimo de Lucro: http://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/ot%20ctcp%20 14%20norma.pdf CTCP. (Junio de 2015). Orientación ESAL. Obtenido de http://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/ot%20ctcp%20 14%20norma.pdf Cuevas, R. (2009). Etica y responsabilidad social de la empresa: su concepcion del hombre. Polis. revista de la Universidad Bolivariana, 328-329. Dian. (2017). Dian. (2018). Esal. Obtenido de https://www.dian.gov.co/impwebuestos/sociedades/ESAL Gaitan, O. (enero de 2014). camara de comercio de bogota. Obtenido de https://bibliotecadigital.ccb.org.co/bitstream/handle/11520/8345/Guia%20Practica%20En tidades%20sin%20Animo%20de%20Lucro.pdf?sequence=1 Gerencie. (2019). Obtenido de Cooperativas: https://www.gerencie.com/cooperativas-de-trabajoasociado.html Hernandez, C. (8 de febero de 2018). Instituto nacional de contadores publicos. Obtenido de https://www.incp.org.co/esal-lo-cuenta-quiere-pertenecer-al-regimen-tributario-especial/ Kenton, W. (16 de Julio de 2018). Investopedia. Obtenido de https://www.investopedia.com/terms/f/financial-structure.asp Legis. (2015). Presentación de información contable. Obtenido de http://legal.legis.com.co/document/Index?obra=rcontador&document=rcontador_0de6ff7 d7e290132e0530a0101510132 Legis. (Junio de 2018). NIIF ESAL. Obtenido de http://legal.legis.com.co/document/Index?obra=rcontador&document=rcontador_456a68b 1f690489284681b19e60c320d León G. (2003). Valoracion de empresas. Obtenido de Leon, G. (2003). Obtenido de Valoración de Empresas . Cali, Colombia : Prensa León G. (2003). Valoración de Empresas. Obtenido de Prensa Moderna Impresores S,A. Ley 11. (2018). Sobre Información no financiera y diversidad. Obtenido de http://erreese.com/responsabilidad-social/ley-11-2018-sobre-informacion-no-financiera-ydiversidad/ Ley 1314. (2009). Ley 79 Capitulo 1. (2013). Obtenido de https://www.dian.gov.co/impuestos/sociedades/ESAL/Paginas/default.aspx. 40.

(41) Martínez. (2002). Importancia y definicion de la investigación documental. Obtenido de http://www.geiuma-oax.net/invdoc/importanciaydef.htm Marty Schmidt. (2018). business-case-analysis. Obtenido de https://www.business-caseanalysis.com/capital-and-financial-structure.html Mejia, I. (2018). Modelo de sistema de informacion para apoyar la gestion ambiental proactiva en pymes. Revista EAN, 118-119. NIC 32. (2005). Obtenido de NIC 32: http://www.normasinternacionalesdecontabilidad.es/NIC/pdf/NIC32.pdf ONG. (2016). Entidades Sin Animo de Lucro. Obtenido de https://ccong.org.co/files/728_at_Lo%20que%20hay%20que%20saber%20de%20las%20 ESAL,%20agosto%20de%202016.pdf Resolucioón 2015110011305. (2015). En S. d. solidaria. Sánchez. (1990). La contabilidad de las ESAL. Obtenido de https://bibliotecadigital.ccb.org.co/bitstream/handle/11520/8345/Guia%20Practica%20En tidades%20sin%20Animo%20de%20Lucro.pdf?sequence=1 Supersolidaria. (s.f.). Obtenido de Normativa Entidades Sin Ánimo de Lcuro: http://www.supersolidaria.gov.co/es/normativa Surbhi, S. (15 de Julio de 2015). key differences. Obtenido de https://keydifferences.com/difference-between-capital-structure-and-financialstructure.html Taylor y Bogdan. (1984). Metodolofia Cualitativa. Obtenido de http://www.ujaen.es/investiga/tics_tfg/enfo_cuali.html. 41.

(42)

Figure

+3

Documento similar

El objetivo principal del proyecto era realizar un plan de negocio para la Asociación Azul Cartagena, una asociación sin ánimo de lucro con el objetivo de

c) LISTADO VALORIZADO DEL EQUIPAMIENTO En el caso de que el oferente posea parte o la totalidad de los bienes de uso necesarios para la prestación del servicio, el monto que se

Coordinación, seguimiento y evaluación de programas y servicios financiados a los municipios y a las entidades privadas sin ánimo de lucro para optimizar la red básica

Esta clase de reuniones fue autorizada por la Ley 222/95 que reformó el Código de Comercio, aplicable a las entidades sin ánimo de lucro, como un sistema alternativo de

En este contexto nace la Asociación Española de Psicogerontología (AEPG), entidad sin ánimo de lucro, cuya misión es sensibilizar sobre la necesidad de un enfoque

Poner la gestión del Centro de recogida de animales abandonados en manos de asociaciones sin ánimo de lucro con una trayectoria en defensa de los animales

FEVAS Plena inclusión Euskadi es una entidad de iniciativa social, sin ánimo de lucro, que desde 1980 promueve los derechos de las personas con discapacidad intelectual

La Asociación de Esclerosis Múltiple de Navarra es una entidad sin ánimo de lucro, creada en el año 1995 para proporcionar a las personas afectadas y a sus familiares una