UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DE TÍTULO

DE INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

MODELO DE GESTIÓN CONTABLE EN SUPERMERCADO VÍVERES

BASTIDAS DE LA CIUDAD DE SAN GABRIEL, CANTÓN MONTUFAR

PROVINCIA DEL CARCHI.

AUTORA:

PANTOJA HERNÁNDEZ SULEYMA LISSETH

ASESORA:

ING. CUASPÚD ARCINIEGAS JENNY DEL ROCÌO, MGS

TULCÁN - ECUADOR

CERTIFICACIÓN DEL ASESOR

Yo Ing. Jenny del Rocío Cuaspúd Arciniegas, Mgs., en calidad de docente de la Universidad Regional Autónoma de los Andes UNIANDES Extensión Tulcán certifico haber asesorado el presente trabajo de investigación de la alumna Suleyma Lisseth Pantoja Hernández en calidad de egresada de la carrea de Contabilidad Superior y Auditoría CPA, cuyo tema es Modelo de Gestión Contable en Supermercado Víveres Bastidas en la Ciudad de San Gabriel, Cantón Montufar, Provincia del Carchi. cuyo objetivo es contribuir al manejo adecuado de la información contable para evitar sanciones por parte de Servicio de Renta Internas como se ha venido dando año tras año.

Este trabajo está estructurado y desarrollado bajo los lineamientos académicos de la institución, por lo que aprueba la misma, pudiendo ser sometido a presentación pública y evaluación por parte del jurado calificador que se designe.

Particular que informo para los fines consiguientes.

Atentamente,

DECLARACIÓN DE AUTORÍA

Yo, Suleyma Lisseth Pantoja Hernández, con cédula de identidad C.I 040173549-3 egresada de la carrera de Contabilidad Superior y Auditoría CPA, de la Universidad Regional Autónoma de los Andes UNIANDES, declaro que las ideas expuestas en el presente trabajo de investigación considero propio en su totalidad, el contenido del tema: “Modelo de Gestión Contable en Supermercado Víveres Bastidas de la Ciudad de San Gabriel, Cantón Montufar, Provincia del Carchi”, ha sido desarrollado en base a una investigación exhaustiva, se considera auténtico y original ya que es mi propia autoría. En virtud de la declaración el presente trabajo de investigación es única y exclusiva responsabilidad del autor.

Atentamente,

DERECHOS DE AUTOR

Yo, Suleyma Lisseth Pantoja Hernández, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: la propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realice en la Universidad o por cuenta de ella.

Tulcán, agosto del 2017

__________________________________ Sta. Suleyma Lisseth Pantoja Hernández CI. 0401735493

DEDICATORIA

El presente trabajo de investigación se lo dedico a mi esposo e hijas quienes son el motor fundamental para que día a día siga en una lucha constante, son quienes con una palabra de aliento motivaron para culminar esta investigación.

A mis padres quienes siempre inculcaron principios y valores para que pueda enfrentar los retos de la vida, por su apoyo, sus sabios consejos y sobre todo por la mejor herencia que pudieron haber dejado en mi culminar esta etapa de mi vida estudiantil y obtener un título profesional.

A mis hermanas quienes apoyaron con sabias palabras y a quienes siguen mis pasos y brindaron apoyo en todo momento.

A mi tutor por su compromiso con la universidad y sus alumnos de asumir el rol tan importante de ser maestro, amigo, tutor y dedicar tiempo, esfuerzo en dirigir este trabajo de investigación.

A todas las personas que me brindaron su apoyo incondicional, sobre todo con sus consejos, y palabras de aliento gracias a ello he podido terminar este trabajo de una manera satisfactoria.

AGRADECIMIENTO

A mi familia que, con su con su apoyo incondicional en este proceso universitario, he logrado la culminación y cumplir con una etapa más de mi vida estudiantil y profesional.

A la Universidad Regional Autónoma de los Andes por abrir sus puertas y formar profesionales de calidad, capaces de desempeñar los roles encomendados en toda actividad.

Al gerente – propietario del Supermercado Víveres Bastidas quien ha brindado la información oportuna y necesaria para el desarrollo y culminación de este trabajo investigativo.

Un agradecimiento muy especial a mi tutor de tesis que con sus conocimientos como docente ha sabido guiarme en el desarrollo de mi investigación.

Un grato agradecimiento a todas las personas que me apoyaron.

RESUMEN EJECUTIVO

El presente trabajo de investigación tiene por objeto realizar un modelo de gestión contable para el Supermercado Víveres Bastidas de la Ciudad de San Gabriel, Cantón Montufar, Provincia del Carchi, siendo este importante para todas las entidades sin importar la actividad económica a la que se dedique, con esto se pretende mejorar adecuadamente el manejo de la información contable y financiera contribuyendo al crecimiento económico y a la toma de decisiones, evitando las sanciones por parte del servicio de rentas internas.

La investigación se desarrolló en base al manual de investigación proporcionado por UNIANDES, mismo que consta de tres capítulos.

En el marco teórico se realizó citaciones bibliógrafas de los temas de la variable dependiente que es la información contable, así como también de la variable independiente que es modelo de gestión contable, con la finalidad de conocer algunos conceptos básicos de la contabilidad en general, gestión, tributación y como se debe llevar el control y el manejo de la información contable dentro de las empresas que se dedican a las actividades tanto comerciales como de servicios.

El diseño metodológico, se describe la modalidad y los tipos de investigación, se presenta el método empírico, teórico, técnicas de investigación.

La propuesta se la realiza en base a las necesidades que tiene el Supermercado Víveres Bastidas desarrollando el proceso de gestión contable en donde se va paso a paso el proceso contable y tributario que se debe llevar para mejorar el manejo de la información contable

La línea de investigación en la que se desarrolla el presente trabajo es gestión de la información contable.

Los resultados de la presente investigación es la necesidad del modelo de gestión contable dentro del supermercado, porque las sanciones que esta ha tenido ha ocasionado pérdidas económicas y no ha permitido el desarrollo del supermercado.

INDICE GENERAL

Contenido

CONTENIDO PAG.

CERTIFICACIÓN DEL ASESOR

... 2

DECLARACIÓN DE AUTORÍA

... 3

DEDICATORIA

... 5

AGRADECIMIENTO

... 6

RESUMEN EJECUTIVO

... 7

ABSTRACT

...

¡Error! Marcador no definido.

INDICE GENERAL

... 8

ÍNDICE DE TABLAS

... 11

ÍNDICE DE GRÁFICOS

... 11

ÍNDICE DE FLUJOGRAMAS

... 11

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Estado del Arte ... 2

Actualidad e importancia del tema ... 3

Formulación del problema ... 4

Delimitación del problema ... 4

Línea de investigación ... 4

Objetivo General ... 4

Objetivos específicos ... 4

Idea a defender ... 5

Justificación del tema ... 5

CAPÍTULO I MARCO TEÓRICO ... 7

1.1. Origen y evolución de gestión contable ... 7

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de

investigación. ... 8

1.2.1. Contabilidad ... 8

1.2.1.1.

Concepto ... 8

1.2.1.2.

Objetivos de la Contabilidad ... 9

1.2.1.3.

Clasificación de la contabilidad ... 10

9

1.2.1.5.

La empresa ... 11

1.2.1.6.

Clasificación de la empresa ... 12

1.2.1.7.

Procedimiento de la contabilidad ... 14

1.2.1.8.

Clasificación del procedimiento de contabilidad ... 15

1.2.2. Modelo de Gestión Contable ... 15

1.2.2.1.

Definición de Gestión Contable ... 15

1.2.2.2.

Objetivos de Gestión Contable ... 16

1.2.2.3.

Importancia de Gestión Contable ... 17

1.2.2.4.

Procedimiento de la Gestión Contable ... 18

1.2.2.5.

Ventas ... 19

1.2.2.6.

Cobros ... 19

1.2.2.7.

Control de Ingresos ... 20

1.2.2.8.

Recepción de Documentos ... 21

1.2.2.9.

Procesamiento de la Información ... 21

1.2.3. Estados Financieros ... 22

1.2.3.1.

Definición ... 22

1.2.3.2.

Importancia ... 22

1.2.3.3.

Balance General ... 23

1.2.3.4.

Estado de Resultados ... 24

1.2.3.5.

Estado de Flujo del Efectivo ... 25

1.2.3.6.

Cierre de un Ciclo Contable ... 26

1.2.4. Índices Financieros ... 26

1.2.4.1.

Razones o Indicadores financieros ... 26

1.2.4.2.

Clasificación de los Índices Financieros ... 27

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación. ... 28

1.4. Conclusiones parciales del capítulo. ... 28

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA. ... 30

2.1. Caracterización de la empresa. ... 30

2.2. Descripción del procedimiento metodológico ... 30

2.2.1. Modalidad de Investigación ... 30

2.2.2. Tipos de investigación ... 31

10

2.2.2.1.

Métodos Empíricos ... 31

1.2.2.2.

Métodos Teóricos ... 32

1.2.2.3.

Técnicas de Investigación ... 32

1.2.2.4.

Instrumentos de Investigación ... 33

1.2.3. Población ... 33

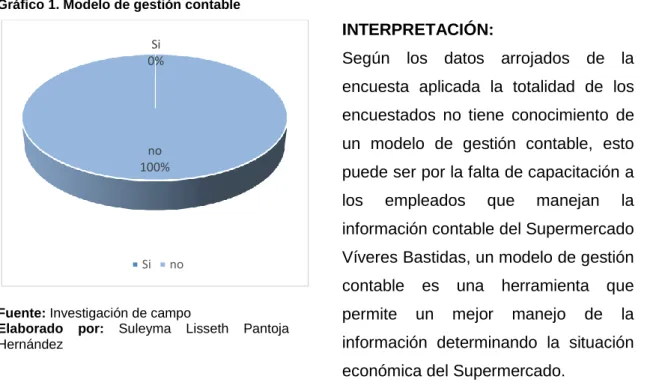

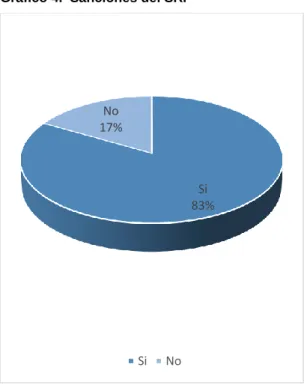

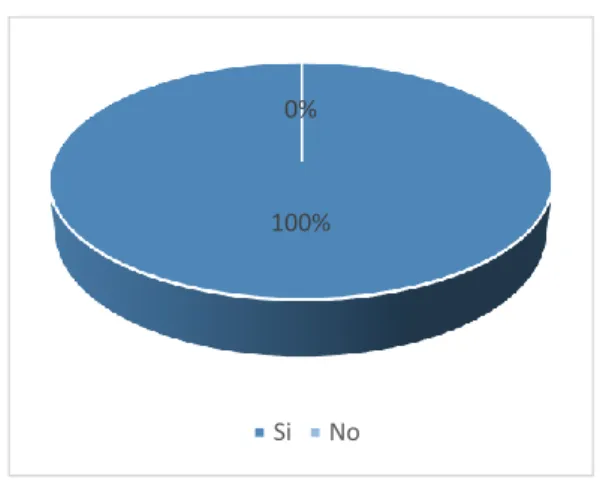

1.2.4. Interpretación de resultados ... 34

2.2.4.1. Análisis de la entrevista dirigida al gerente – propietario de

Supermercado Víveres Bastidas de la ciudad de San Gabriel. ... 34

1.2.4.2.

Análisis de la encuesta dirigida a propietario y empleados del

Supermercado Víveres Bastidas. ... 35

1.2.4.3.

Ficha de observación aplicada en Supermercado Víveres Bastidas.

40

1.2. Conclusiones parciales del capítulo. ... 41

CAPÍTULO III: PLANTEAMIENTO DE LA PROPUESTA ... 42

3.1 Caracterización de la propuesta ... 42

3.1.1 DESARROLLO DE LA PROPUESTA ... 46

3.2. Validación por la vía de expertos. ... 59

3.2.1. Datos informativos de los expertos que validaron la propuesta ... 59

3.2.2. Resultados de la validación de la propuesta ... 60

3.2.2.1. Rigor científico de la propuesta ... 61

3.2.2.2. Estructura Metodológica ... 61

3.2.2.3. Organización de la temática ... 61

3.2.2.4. Viabilidad para la Aplicación Práctica ... 61

3.2.2.5. Actualidad de la propuesta ... 62

3.3 Conclusiones parciales del capítulo ... 62

CONCLUSIONES GENERALES

RECOMENDACIONES

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Clasificación de la empresa ... 7

Tabla 2. Clasificación de los índices financieros ... 27

Tabla 3. Población ... 33

Tabla 4. Estándares de flujogramas ... 43

Tabla 5. Validación de la propuesta. Experto N.1 ... 59

Tabla 6. Validación de la propuesta. Experto N.2 ... 59

Tabla 7. Validación de la propuesta. Experto N.3 ... 60

Tabla 8. Resultados de la validación de expertos ... 60

ÍNDICE DE GRÁFICOS

GRÁFICO 1. Objetivos de la contabilidad ... 9

GRÁFICO 2. Clasificación de la contabilidad ... 10

GRÁFICO 3. Ciclo Contable ... 11

GRÁFICO 4. Clasificación del procedimiento de contabilidad ... 15

GRAFICO 5. Procedimiento de la Gestión Contable ... 18

GRÁFICO 6. Estructura Balance General ... 24

GRÁFICO N° 7. Estructura de Estado de Resultados ... 25

GRÁFICO 8. Resultados de la validación de expertos ... 61

ÍNDICE DE FLUJOGRAMAS

Flujograma 1. Modelo de gestión contable ... 44

Flujograma 2. Proceso tributario ... 45

Flujograma 3. Factura de venta ... 47

Flujograma 4. Factura de compras ... 47

Flujograma 5. Notas de Crédito ... 48

12

1 INTRODUCCIÓN

Antecedentes de la investigación

La presente investigación se va a realizar en el Supermercado Víveres Bastidas, ubicado en la Ciudad de San Gabriel, Cantón Montufar, Provincia del Carchi, cuya actividad es la venta al por menor de alimentos y bebidas.

Es así que, Cabrera Narváez Verónica del Consuelo y Mena Chávez Miriam Germania (2011), en su tesis con título “Modelo de Gestión Contable para el reposicionamiento y mejora el manejo de la información contable de la ciudad de Ibarra provincia de Imbabura”, de la Universidad Técnica del Norte, cuyo objetivo general es el diseño de un modelo de gestión contable para la mejora de los procesos contables en el cual se concluye, a pesar de que existe una gerencia empírica la empresa ha crecido y es necesario realizar una mejora de infraestructura y maquinaria, detectando también la debilidad en lo administrativo y mejorar la parte financiera a través del manejo de la información contable y buscar nuevos productos que satisfagan las necesidades de los consumidores.

Por otra parte, Arias Ochoa Lorena Elizabeth (2014), en su tesis con título “Mejoramiento del modelo de gestión contable en la empresa CODISUR”, de la Universidad Politécnica Salesiana Sede Quito, la conclusión con su objetivo general proporcionar un mejoramiento del modelo contable de la empresa CODISUR, brindando atención a todos sus requerimientos en el manejo contable, en el cual se concluye que a empresa lleva una gestión contable poco eficiente ya que al no poseer una información precisa y completa se limita al uso de la misma para la toma de decisiones.

De igual manera, en la Universidad Politécnica Salesiana sede Quito, Montufar Palacios Diana Victoria, (2010) cuyo tema

“

Modelo de gestión contable para las instituciones Salesianas”, con su objetivo general Diseño de un modelo contable en las Instituciones Salesianas para mejorar los procedimientos contables; en el cual se concluye que enfocarse a un modelo de gestión contable es de mucha importancia debido a que las tendencia de mercado en que se vive actualmente son diferentes y requieren eficiencia, además debido al paso del tiempo resulta más complejo llevar un control adecuado y confiable en las operaciones y procedimientos del manejo de la información contable.2

de la rentabilidad de la Cooperativa de Ahorro y Crédito “COOPINDÍGENA” Ltda. Agencia Otavalo, en la cual concluye que toda empresa debe mantener una herramienta Administrativa – Financiera que permita mantenerse en el mercado en un entorno cada vez más competitivo, ya que a través de estas herramientas se contribuye al logro de los objetivos y metas propuesta de la empresa.

De esta manera se identifica la necesidad de un modelo de gestión contable dentro de una empresa, en la actualidad es requerido con más fuerza por la competitividad que hoy en día existe en el entorno empresarial, convirtiéndose en una herramienta que permite llevar los procesos necesarios para tener el control adecuado y confiable de los movimientos tanto comerciales como financieros, en cualquier empresa sin depender su actividad económica y sistema que utilice se debe llevar a cabo tres pasos fundamentales de la gestión como son registro, clasificación e interpretación de la información en términos monetarios, obteniendo un mejor aprovechamiento de los recursos de una manera eficiente y eficaz cumpliendo con los objetivos propuestos, a través de la gestión contable se puede identificar ciertas falencias dentro de la empresa y de esta manera tomar los correctivos oportunos, como se puede identificar en los autores antes citados la gestión contable en todo ámbito empresarial es fundamental para la toma de decisiones relacionadas con la inversión que se está realizando, es así que un modelo de gestión contable tiene la necesidad de mantener un control en los movimientos de la empresa permitiendo que mejore su productividad y su rentabilidad aprovechando de la mejor manera el patrimonio y cumpla con los objetivos propuestos.

Estado del Arte

La gestión contable es una herramienta que permite a la alta gerencia la toma de decisiones ya que tiene la capacidad de proporcionar información oportuna para la elaboración del proceso tanto contable como tributario.

Es así que el autor Ortega (2014) manifiesta que:

La gestión contable o contabilidad directiva, consiste en la utilización, análisis e interpretación de la información obtenida de la contabilidad financiera de cara a la adopción de decisiones a corto plazo en el seno de la organización. Es subjetiva y orienta sus aplicaciones hacia aquellos sujetos que tienen poder de decisión sobre la actividad de la empresa, mejora el procedimiento de toma de decisiones mediante el uso de los datos contables. (Ortega B. , 2014, pág. 65)

3

Por otra parte el autor Padilla (2013) manifiesta que:

Es aquella disciplina que se ocupa de determinar el valor en la toma de decisiones, la función primordial es asignar recursos lo que incluye adquirirlos, invertirlos y administrarlos, además se interesa en adquisición, financiamiento y administración, de activos con alguna meta global en mente, encargándose de analizar las decisiones y acciones que tiene que ver con los medios financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización y control. (Padilla, 2013, pág. 34)

Según el autor mencionado manifiesta que la gestión contable brinda funciones tales como la de asignar recurso de tal manera que estos sean administrados de eficiente y eficazmente a su vez es un proceso mediante el cual se determina aspectos positivos y negativos en la parte financiera, tomando oportunas decisiones, así como también los correctivos correspondientes para un mejor desarrollo económico y contribuir al crecimiento de la empresa.

Actualidad e importancia del tema

El tema de modelo de gestión contable en el ámbito internacional cada vez toma mayor interés empresarial, ya que es evidente que todos los movimientos contables y financieros se los debe realizar en una fecha determinada de tal manera que se pueda expresar los resultados en un período de tiempo y de esta manera verificar si la empresa tiene un crecimiento económico y poder tomar decisiones en beneficio de la empresa.

En la provincia del Carchi es visible la situación económica por la que está atravesando esta provincia ya que muchos de los negocios no han salido a flote por no contar con un modelo de gestión contable mismo que contribuye a verificar anomalías a tiempo y poder corregirlos, muchos de los negocios comerciales han cerrado sus puertas por no llevar una organización, planificación, de los movimientos que se realizan a diario.

4

Un modelo de Gestión Contable, dentro de una organización es de vital importancia ya que permite que la información y movimientos contable sea registrados de una manera eficiente y eficaz, de esta manera se pueda conocer la situación económica financiera del Supermercado, y permitirá al gerente – propietario la toma de decisiones que sean en beneficio del crecimiento económico del Supermercado y cumpla con los objetivos.

Formulación del problema

¿Cómo contribuir al mejoramiento del manejo adecuado de la información contable en el Supermercado Víveres Bastidas en la Ciudad de San Gabriel, Cantón Montufar, Provincia del Carchi?

Delimitación del problema

Lugar: Supermercado Víveres Bastidas, de la Ciudad de San Gabriel, Cantón Montufar provincia del Carchi.

Tiempo: Abril hasta agosto del 2017 Objeto de investigación y campo de acción Objeto de estudio: Contabilidad

Campo de acción: Contabilidad General

Línea de investigación

Gestión de la información contable

Objetivo General

Diseñar un modelo de gestión contable que mejore el manejo adecuado de la información contable del Supermercado Víveres Bastidas de la ciudad de San Gabriel.

Objetivos específicos

Fundamentar científicamente la información del modelo de gestión contable e información contable.

Diagnosticar la situación actual del manejo de la información contable en el Supermercado Víveres Bastidas de la ciudad de San Gabriel.

5

Validar la propuesta por criterio de expertos.

Idea a defender

Con el modelo de gestión contable en Supermercado Víveres Bastidas de la ciudad de San Gabriel se mejorará el manejo eficiente y eficaz de la información contable.

Justificación del tema

La principal razón de realizar este presente proyecto es por lo que la mayoría de entidades no cuenta con un modelo de gestión contable, este cumple un rol muy importante en la organización de la empresa de tal manera que permite registrar, clasificar e interpretar la información contable en términos financieros, por ello se ha realizado un análisis de la información contable en el Supermercado Víveres Bastidas de la ciudad de San Gabriel, determinando que desde sus inicios esta empresa no ha tenido una organización en el manejo de la información contable, es por ello que año tras año ha sido sometida a requerimientos de información tales como facturas de compras, retenciones, sustento de pagos, comprobantes de depósitos bancarios, mismos que no han podido ser justificados por sus propietario debido a la falta de organización situación que no permite tener un crecimiento económico y control de los registros y transacciones de las actividades de que realiza diariamente la empresa.

El diseño de un modelo de gestión contable, permitirá que el Supermercado tenga una organización, planificación y control de los movimientos que se realizan a diario, esto permitirá que la información contable sea llevada en una forma organizada de tal manera que se pueda determinar las situación actual económica y financiera del supermercado, a su vez que se ponga al día en todas sus obligaciones que se encontraren pendientes, evitando las fuertes sanciones por las entidades tributarias, evitando de esta forma que las multas afecten al crecimiento de su patrimonio y dar paso a la toma de decisiones por la alta gerencia que sea en beneficio de la empresa y se pueda llegar al cumplimientos de los objetivos propuestos.

6

empresas; en lo educativo la gestión contable constituye una herramienta didáctica que permite mejorar el proceso de capacitación de los socios accionistas descubriendo nuevos conocimientos para mejor desarrollo económico que día a día se despliega.

Al desarrollar el presente trabajo investigativo se indica la diferencia entre lo que ya había sido alcanzado (investigaciones anteriores) en el tema de investigación y lo nuevo que se ofrece con el resultado fundamental de la investigación en curso para el contexto específico donde se realiza la misma, como es el modelo de gestión contable.

7 CAPÍTULO I MARCO TEÓRICO

Para el desarrollo del presente trabajo investigativo es necesario tomar como referencias las diferentes fuentes bibliográficas tales como: libros, artículos de revistas, páginas web, publicaciones y repositorios universitarios, mismos que se encuentren relacionados con el tema Diseño de un Modelo de Gestión Contable, y cuente con las variables de estudio gestión contable e información contable.

1.1. Origen y evolución de gestión contable

La gestión contable es una herramienta que toda empresa sin importar el estatus económico debe poseer ya que mediante esta se analiza la información contable y financiera documentando todos aquellos presupuestos orientados a la planificación de la empresa, permitiendo desarrollar las actividades de manera eficiente y práctica.

La gestión contable es una rama de la contabilidad que nace desde la edad media cuando la humanidad ve la necesidad de satisfacer las necesidades que sentían los antiguos e registrar y dejar constancia de las cuentas, de esta manera se crea un nuevo sentido porque se mejoran las prácticas contables

(Pilarín, 20012, pág. 22)

Desde 1458 con la invención de la imprenta se dio un giro a la práctica contable, ya que se comienza a difundir conceptos y procedimientos de algunos autores, que de cierta manera empieza un proceso de teorización de esta manera se pretendía impedir o mejorar la salida fraudulenta (Gertz F. , 2013, pág. 17)

La gestión contable es una ciencia en constante evolución, basada en conocimientos razonados y lógicos, que tienen como objetivo fundamental registrar y sintetizar las operaciones financieras de una entidad e interpretar los resultados; El perfeccionamiento de los sistemas informativos ha sido una consecuencia del desarrollo y la complejidad alcanzados por la actividad económica, lo cual ha repercutido también en los criterios a seguir por los especialistas contables en las diferentes etapas en que se enmarca ese desarrollo. (Vazconez, 2012, pág. 14)

8

exactitud la situación actual de la empresa, contribuyendo a una mejor administración en el manejo de la información contable haciendo uso eficiente de los recursos de la entidad brindando un bienestar y desarrollo social y por ende dando paso a la toma de decisiones y haciendo una mejor inversión del patrimonio.

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1. Contabilidad

1.2.1.1. Concepto

La contabilidad cumple un rol importante dentro de cualquier actividad económica ya que por medio de esta permite medir la eficiencia y eficacia de cualquier entidad.

La contabilidad es un sistema que suministra información fundamental para la toma de decisiones empresariales, es un conjunto de documentos que reflejan la información relevante, expresada en unidades monetarias, sobre la situación y la evolución económica y financiera de una empresa o unidad económica, con el objeto de que tanto terceras personas interesadas como los dirigentes de dicha empresa puedan tomar decisiones, podríamos decir que la contabilidad para la empresa es como una brújula para un explorador, sin ella no sabría hacia dónde dirigirse; sin contabilidad no hay información y sin información no sabremos en donde nos encontramos. (Contabilidad, 2013, pág. 4)

La contabilidad es un sistema, una herramienta que recolecta, organiza y analiza de una forma estructurada todas las operaciones que realiza en una empresa en un determinado período de tiempo con el fin de conocer los resultados en términos monetarios, es así que en la actualidad se ha convertido en una herramienta empresarial para las pequeñas, medianas y grandes empresas en la cual se fundamenta las decisiones económicas financieras, permitiendo que los altos mando tomen decisiones en la inversión del patrimonio empresarial y que se cumpla con los objetivos tanto corporativos como financieros.

“Es una técnica que se utiliza para el registro de operaciones que afectan económicamente a entidades y que produce sistemáticamente y estructuradamente información financiera. Las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos” (Farías, 2014, pág. 4)

9

contable con el fin de determinar la situación actual de la empresa en términos monetarios y financieros.

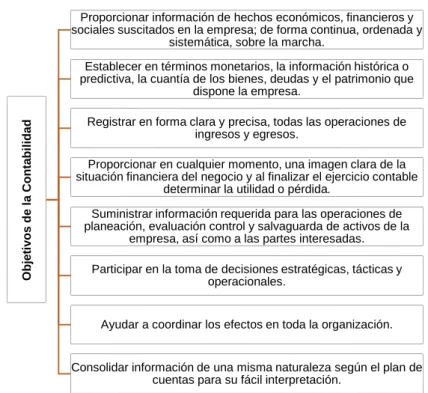

1.2.1.2. Objetivos de la Contabilidad

La contabilidad se encarga de medir la eficiencia y eficacia del rendimiento económico de una empresa.

Gráfico 1. Objetivos de la contabilidad

Fuente:(Bravo M. , 2012)

Elaborado por: Suleyma Lisseth Pantoja Hernández

Los objetivos de la contabilidad permiten conocer, registrar, analizar, controlar e interpretar de manera clara y precisa la información contable de una empresa, de esta manera permitiendo tomar decisiones para salvaguardar el patrimonio de la empresa, teniendo un control de los ingresos y egresos.

Los objetivos de la contabilidad permiten desarrollar un proceso del manejo de la información contable en el cual se identifica las oportunidades y debilidades que tiene un ente económico dando paso a que la alta gerencia tome sus respectivas y oportunas dediciones en beneficio de la empresa, esto ayuda a que la empresa cumpla todas las planificaciones que realice en un determinado tiempo y se determine una utilidad en el final del período económico.

Obj e ti v os de l a C onta bi li dad

Proporcionar información de hechos económicos, financieros y sociales suscitados en la empresa; de forma continua, ordenada y

sistemática, sobre la marcha.

Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que

dispone la empresa.

Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

Proporcionar en cualquier momento, una imagen clara de la situación financiera del negocio y al finalizar el ejercicio contable

determinar la utilidad o pérdida.

Suministrar información requerida para las operaciones de planeación, evaluación control y salvaguarda de activos de la

empresa, así como a las partes interesadas.

Participar en la toma de decisiones estratégicas, tácticas y operacionales.

Ayudar a coordinar los efectos en toda la organización.

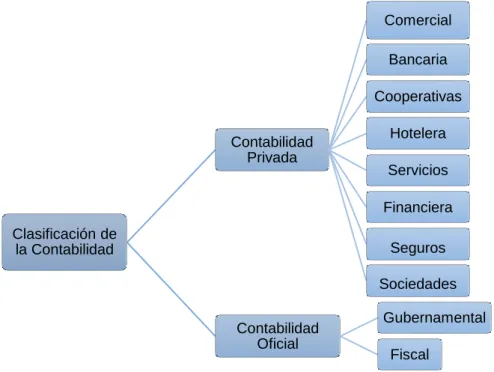

10 1.2.1.3. Clasificación de la contabilidad

Según el autor Fierro (2015), en su libro de Contabilidad General dice que la se clasifica:

GRÁFICO 2. Clasificación de la contabilidad

Fuente: (Fierro, 2015)

Elaborado por: Suleyma Lisseth Pantoja Hernández

La contabilidad es una ciencia que se clasifica dependiendo de la actividad económica a la cual se dedica una empresa, siguiendo un proceso lógico, secuencial y ordenado que contiene los pasos necesarios para la determinación de los resultados financieros, esto permite determinar el manejo eficiente y eficaz de la utilización de los recursos económicos.

Una contabilidad aplicada correctamente permite conocer, y presentar informes financieros de los bienes y recursos que la empresa posee, para poder hacer frente a obligaciones que esta tenga con terceras personas, la contabilidad hace que la información sea codificada y presentada de forma ordenada, clara y precisa ayudando a la administración y direccionamiento del negocio, fijándose una visión que permita la toma de decisiones de crecimiento empresarial

1.2.1.4. Ciclo Contable

Para Farías (2014), en su Manual de Contabilidad Básica dice que “El ciclo contable es el conjunto ordenado y completo de operaciones que se efectúan durante un ejercicio económico”.

Clasificación de la Contabilidad

Contabilidad Privada

Comercial

Bancaria

Cooperativas

Hotelera

Servicios

Financiera

Seguros

Sociedades

Contabilidad Oficial

Gubernamental

11

El ciclo contable se dice que es un proceso organizado y sistemático del registro de todos los movimientos contables que sirven para la preparación de los informes contables mismos que se los presenta mensual, trimestral, semestral o anual, en la mayoría de las empresas su presentación es anual.

GRÁFICO 3. Ciclo Contable

Fuente: (Contabilidad, 2013)

Elaborado por: Suleyma Lisseth Pantoja Hernández

Según lo manifestado por los autores antes mencionados se dice que el ciclo contable es un proceso lógico, ordeno, secuencial de los registros contables, iniciando desde su documentación fuente que es la justificación de la transacción realizada por la entidad, toda transacción que se realice debe ser respaldada con un comprobante autorizado y este deberá permanecer en los archivos de una manera ordenada en la empresa, dando paso al registro de las transacciones en los libros contables los cuales debe llevarse de una manera clara y precisa, así como también se debe mantener los libros íntegros y sin alteraciones, el cierre de un ciclo hace referencia al cierre de las cuentas de ingresos y gastos al final del periodo contable, determinando si existe una utilidad o una pérdida ayudando a sus colaboradores tomar decisiones en beneficio de la empresa.

1.2.1.5. La empresa

La empresa es la unidad económica de producción encargada de combinar los factores o recursos productivos, trabajo, capital y recursos naturales, para producir bienes y servicios que después se venden en el mercado.

REGISTRO DIARIO

MAYORIZACIÓN

BALANZA GENERAL AJUSTES

BALANZA AJUSTADA

12

“La empresa se caracteriza como una entidad autónoma de producción de bienes o servicios, en la que se integran de forma coordinada diversos medios productivos (trabajo humano, elementos materiales e inmateriales), bajo la dirección del empresario. (Jaramillo B. , 2013, pág. 5)”

Según lo manifestado por el autor antes mencionado se determina que la empresa es un ente económico que se dedica a la producción, distribución de bienes y servicios que se ven orientados a la satisfacción de los consumidores con la finalidad de obtener una utilidad y a su vez aportar con el desarrollo económico del país.

La empresa es una organización de duración más o menos larga, cuyo objetivo es la consecución de un beneficio a través de la satisfacción de una necesidad de mercado, la satisfacción de las necesidades que plantea el mercado se concreta en el ofrecimiento de productos o servicios, con la contrapresión de un precio (Zapata, Contabilidad General, 2013)

Por otra parte se dice que todas las acciones que están orientadas a la oferta y demanda de productos y/o servicios en calidad de excelencia y eficiencia, y tenga una estructura organizacional se determina como empresa que son agentes económicos que ayudan al desarrollo de un país por medio de su producción poniendo en manos del público la mayor parte de los bienes y servicios y satisfacer las necesidades del mercado generando fuentes de trabajo dando un aporte favorable a la tasa de desempleo que existe en el país.

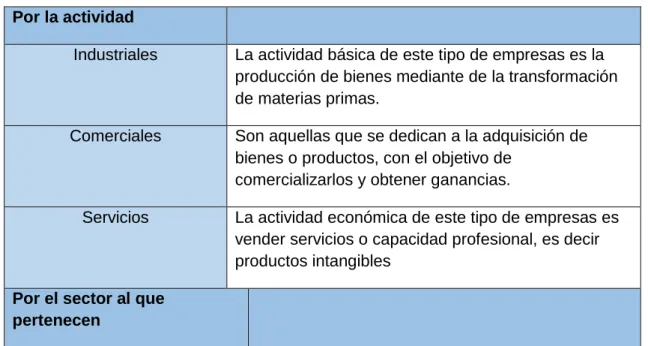

1.2.1.6. Clasificación de la empresa

La empresa se clasifica considerando varios criterios:

Tabla 1. Clasificación de la empresa Por la actividad

Industriales La actividad básica de este tipo de empresas es la producción de bienes mediante de la transformación de materias primas.

Comerciales Son aquellas que se dedican a la adquisición de bienes o productos, con el objetivo de

comercializarlos y obtener ganancias.

Servicios La actividad económica de este tipo de empresas es vender servicios o capacidad profesional, es decir productos intangibles

13

Públicas Son empresa que pertenecen al Estado y se dedican a prestar servicios a la colectividad.

Privadas El capital de este tipo de empresa pertenece a personas naturales o jurídicas del sector privado, la finalidad principal es obtener ganancia por la inversión realizada,

Mixtas El capital de las empresas mixtas está constituido por aportes del sector privado y sector público.

Por el tamaño

Pequeña empresa Se considera pequeña empresa aquella que maneja escasos recursos económicos y humanos.

Mediana empresa En este tipos de empresas la inversión de capital es considerable y número de personal que labora se incrementa en relación con la pequeña empresa. Grande empresa Las inversiones son de mayor cuantía, por lo tanto las

utilidades también son significativas, el personal que posee es especializado por departamentos.

Por la función económica

Primarias Son las empresas de explotación (minera, forestal, productos de mar, etc.), las agropecuarias (agricultura y ganadería) y las de construcción.

Secundarias Son aquellas empresas que se dedican a la transformación de materias primas. Ejemplo: empresas industriales.

Terciarias Son las empresas dedicadas exclusivamente a la prestación de servicios como salud, educación, transporte, hospedaje, seguros, financieros. Por la constitución del

capital

Negocios personales o individuales

Se constituye con un solo propietario

Sociedades o compañías Son las empresas dedicadas exclusivamente a la prestación de servicios como salud, educación, transporte, hospedaje, seguros, financieros, etc. Fuente: (Jaramillo B. , 2013; Arciniega C. C., 2012; Ayaviri, 2014)

14

Existen varios tipos de empresas dependiendo de su estructura organizacional y productivo, las empresas por el origen de su capital son las públicas que según el autor antes citado dice que son las administradas por el gobierno central su finalidad es prestar servicios sin fines de lucro, las privadas que lo conforman un grupo de personas, cuya finalidad es la obtención de una ganancia, las mixtas son conformadas por el gobierno y por la empresa privada, también hay las empresas por la actividad que realiza las cuales van de acuerdo a la actividad económica a la que se dedica, elaboración de productos y servicios que satisfacen las necesidades de los mercados con la finalidad de obtener una utilidad.

La clasificación de las empresas es importante ya que hace más fácil la organización tanto interna como externa, todas las empresas hacen que exista un desarrollo económico en beneficio de la humanidad, satisfaciendo las necesidades de las personas así mismo estas contribuyen a incrementar las fuentes de empleo.

1.2.1.7. Procedimiento de la contabilidad

A medida que las pequeñas empresas van creciendo se ve la necesidad de los procesos y procedimientos de contabilidad esto con el fin de mantener en orden la información contable de la empresa.

Los procedimientos de contabilidad establecen las actividades operativas de una compañía, los ejecutivos superiores pasan una cantidad considerable de tiempo asegurando que las políticas se conformen a las leyes y regulaciones. Específicamente, los procedimientos de contabilidad tienen que ver con los registros diarios de las transacciones de una organización, preparar los resultados financieros y reportar los estados de operación. De forma igualmente importante, las políticas informan al público y a los inversionistas los controles internos que están implementados en los procesos clave. Los controles son las instrucciones que la cabeza del departamento de contabilidad establece para evitar pérdidas resultantes del fraude, error o el robo.

(Gitman, 2012)

Toda empresa que está obligada a llevar contabilidad realiza este procedimiento mismo que inicia con el análisis de la documentación fuente dando paso a la elaboración de las operaciones en el libro diario y con ello se realizar el registro de los movimientos de las cuentas principales y auxiliares en el libro mayor, luego se hace el balance de comprobación, terminando con los estados financieros con su correspondiente nota explicativa.

Para llevar a cabo todo este procedimiento es necesario la gestión para desarrollar el ejercicio económico, así como interpretar los resultados del ejercicio, un procedimiento abre paso a cómo debe llevar las operaciones en una empresa.

15

que realiza la empresa con el fin de determinar la situación financiera económica por la cual atraviesa la entidad.

1.2.1.8. Clasificación del procedimiento de contabilidad GRÁFICO 4. Clasificación del procedimiento de contabilidad

Fuente: (Jaramillo B. , 2013)

Elaborado por: Suleyma Lisseth Pantoja Hernández

Los procedimientos de contabilidad son un manual de pasos que se sigue para efectuar el registro de las operaciones de la empresa, es así que los procedimientos tienen su clasificación que son contables mismos que comprenden el proceso del registro de las transacciones, como se maneja el plan de cuentas, procedimiento de los estados financieros permitiendo conocer las operaciones que afectan a su elaboración, por otra parte los procesos no contables so aquellos que no afectan la economía de los estados financieros.

1.2.2. Modelo de Gestión Contable

1.2.2.1. Definición de Gestión Contable

La gestión contable es útil para poder detectar todos los movimientos que se realiza dentro de una empresa, y de esta manera poder aprovechar de mejor manera los recursos de la empresa.

Inventariar procedimientos

Procedimiento s Contables

Clasificar por los rubros de los EEFF

Balance general

Activos

Cuentas de orden Pasivo Patrimonio Estado de resultdos Ingresos Costos Gastos Procedimientos no Contables Clasificar por áreas de la

16

“La gestión contable en una empresa es la que permite llevar un registro y el control sistemático de todas las operaciones financieras que se realizan en la misma”. (Falcón, 2015, pág. 67)

El autor antes mencionado manifiesta que la gestión contable es una rama de la contabilidad que hoy en día tiene mucha incidencia en todas las empresas, es útil para el control de los movimientos tanto comerciales como financieros llevando a cabo tres etapas que es registrar, clasificar y realizar un resumen de la información esto permite tener de manera organizada y concisa toda la información contable para poder realizar los respectivos balances y de esta manera determinar si existe una pérdida o ganancia. La gestión contable es una herramienta para las grandes y medianas empresas con el fin de llevar de una manera más organizada, minimizando costos y maximizando su rentabilidad, el control de la información contable facilita la elaboración de los informes contables a su vez permite que la empresa tenga un respaldo de sus gastos e ingresos.

1.2.2.2. Objetivos de Gestión Contable

El propósito de la gestión contable es mantener el orden de la información contable y permitir a sus socios o accionistas la toma de decisiones para un mejoramiento continuo de la empresa.

La gestión contable tiene por objetivo predecir el flujo de efectivo; tomar las decisiones en cuanto a las inversiones y créditos; apoyar a los administradores en cuanto a la planeación, la organización y la dirección de los negocios relacionados con la empresa; fundamentar la determinación de precios, tarifas tributarias; ejercer un cierto control sobre las operaciones económicas de la empresa; contribuir para la evaluación de los beneficios o el impacto social que pueda llegar a tener la actividad que desarrolla la empresa en la comunidad. (Ochoa, 2014, págs. 67 -68)

Por otra parte Amat, Joan (2012), en su libro la Contabilidad de Gestión Actual, manifiesta que los objetivos de la Gestión Contable son:

Predecir el flujo de efectivo

Permitir la toma de decisiones relacionadas con la inversión

Brindar apoyo a la administración en las etapas de la planeación, la organización y la dirección de la empresa.

Ser base para la determinación del precio de los productos y servicios que comercializa la empresa

Permitir el control de las operaciones financieras que realiza la organización.

17

Los objetivos de la gestión contable tienen por objeto tener una visión de la inversión que se realiza dentro de la empresa, ayuda a la toma a de decisiones brindando apoyo a la administración de la empresa y por ende tener el control de la información económica histórica y actual de una entidad con el fin elevar los niveles de eficiencia y eficacia de los recursos utilizados, la empresas de la actualizad se ven envueltas en la globalización de la economía razón por la cual se debe llevar adecuadamente la información y tomar dediciones que fortalezcan las finanzas.

1.2.2.3. Importancia de Gestión Contable

La gestión contable dentro de una empresa hoy en día se ha hecho de suma importancia ya que permite tomar decisiones a tiempo en referencia a la inversión que se está realizando y por ende permite precisar si hay una utilidad o pérdida dentro de la empresa.

Aunque legalmente no es obligatorio presentar la información relacionada con la contabilidad de gestión de la empresa, cada vez son más las sociedades que han comenzado a utilizarla en su actividad diaria; y es que se trata de un tipo de información reservada para los usuarios internos, ya que se encarga del análisis de los costes y, por tanto, ayuda a la toma de decisiones relacionadas con el proceso de gestión y control. Su importancia en el siglo XXI está fuera de toda duda, pues proporciona una información cuantificada para el análisis y control de los costes que no podría ser obtenida de ninguna otra forma. (Pérez, 2017)

Según el autor citado la gestión contable es una manera de evaluar la gestión general dentro de una empresa con la finalidad de detectar falencias y tomar las medidas correctivas a tiempo, la gestión es importante ya que permite la toma de decisiones, y llevar de una manera organizada toda la información económica – financiera esto a partir del diseño del modelo de gestión contable, permitiendo sacar el coste a los productos que se ofrece en una empresa y determinar su utilidad neta.

18

1.2.2.4. Procedimiento de la Gestión Contable Grafico 5. Procedimiento de la Gestión Contable

Fuente: (Jaramillo B. , 2013)

Elaborado por: Suleyma Lisseth Pantoja Hernández

La gestión contable es un proceso secuencial que se toma para poder llegar a los fines determinados, el procedimiento de la gestión contable según el autor Jaramillo (2013), nos manifiesta que empieza por la recolección, clasificación, y procesamiento de la documentación fuente ya que esta información constituye la justificación y respaldo de las transacciones realizadas por la empresa, para la elaboración de los informes contables se debe tomar en cuenta el orden, fecha, los libros no podrán tener tachones ni enmendaduras deben mantenerse íntegros, tomando estas recomendaciones se elabora el estado de situación inicial el cual refleja la información financiera que la empresa dispone el inicio del ejercicio económico, luego el libro diario es el primer registro contable en el cual se registra en forma cronológica las transacciones realizadas por la empresa, el libro mayor presenta todas las cuentas y movimientos que re reflejan el libro diario permitiendo conocer los saldos reales de las cuentas, el balance de comprobación es un registro interno, el cual permite verificar el cumplimiento de la partida doble, los ajustes contables a medida que el periodo contable avanza los saldos de algunas cuentas se van consumiendo, los ajustes permiten ajustar los saldos

Pro c e d im ie n to d e l a g e s ti ó n c o n ta b le Documentación fuente

Forma de llevar los libros contables

Estado de situación inicial Libro diario Libro mayor Balance de comprobación Ajustes contables Estados financieros Balance general

Estado de resultados

Estado de flujo de efectivo

Estado de evolución del patrimonio

Nota a los estados financieros Cierre del ciclo contable

19

correctos de estas cuentas, la elaboración de los estados financieros son informes razonables de la situación financiera y económica de una empresa los cuales permiten que los usuarios puedan dotar decisiones, después de la elaboración de estos informes se hace el cierre del ciclo contable el cual se toma en cuenta la información del estado de resultados este procedimiento se da con el fin de cerrar las cuentas de ingresos y gastos, y por último la distribución de las utilidades las empresas realizan esta distribución al finalizar un ejercicio económico por lo que la empresa tiene la obligación de distribuir sus utilidades a los trabajadores de acuerdo a las disposiciones legales vigentes.

Información contable

Control en el departamento Contable 1.2.2.5. Ventas

Las ventas son la actividad a la que la empresa se dedica esto puede ser venta de bienes o servicios son los principales ingresos de una entidad.

“Las ventas son la operación mediante el cual una persona transmite a otra persona la propiedad que tiene sobre un bien o derecho, a cambio de un precio determinado”.

(Jorge, 2014, pág. 26 )

Como manifiestan el autor citado las ventas son un contrato que hace el vendedor con el comprador con el fin de obtener una utilidad, las ventas de los bienes o servicios que ofrece una empresa pueden ser de contado o también a crédito, dependiendo de las políticas y planificación de ventas que tenga el departamento de ventas.

“Las ventas es un proceso complejo que se inicia con la búsqueda de candidatos para el producto o el servicio de una empresa, se requiere un tiempo entre el contacto inicial con un posible cliente y el momento

Las ventas deben tener una planificación y un proceso de marketing ya que son los ingresos principales de la empresa, para el incremento de las ventas se puede brindar promociones de los productos y servicios que sean satisfacción de los clientes para poder tener mayor utilidad y estabilidad económica y empresarial, teniendo éxito comercial y ganar participación dentro del mercado.

1.2.2.6. Cobros

20

Para el autor Morales (2012), manifiesta que los cobros “Son las entradas que se produzcan la tesorería de la empresa, haciendo referencia a la corriente de efectivo existente, es decir a la entrada de dinero”.

Los cobros son cuentas que hacen parte de la administración del capital de trabajo su objetivo principal es maximizar el patrimonio reduciendo el riesgo de una crisis de liquidez y ventas esto se debe manejar a través de las políticas de crédito a clientes y las estrategias de cobros.

Por otra parte el autor Arciniega (2012) dice que los cobros “Es la responsabilidad de controlar, gestionar y llevar una relación con el cliente en cuanto a los saldos ya sea por venta de mercadería, prestación de servicios”

Los cobros según el autor antes mencionado dicen que son créditos concedidos a clientes estos pueden ser mediante un documento o un crédito personal, esto puede ser por la venta de mercaderías o servicios dependiendo a la actividad a la que se dedique la empresa, también se debe tomar en cuenta que ciertos cobros pueden ser incobrables convirtiendo en una pérdida para la empresa pero con un manejo eficiente de las estrategias de cobros estas se pueden convertir en una herramienta primordial para el crecimiento económico de las empresas.

1.2.2.7. Control de Ingresos

El control en los ingresos es de vital importancia ya que una empresa depende de ingresos que tiene por la venta de sus bienes o servicios, estos ingresos pueden ser de manera efectiva o en cheque.

La empresa en el ejercicio de su actividad presta servicios y bienes al exterior. A cambio de ellos, percibe dinero o nacen derechos de cobro a su favor, que hará efectivos en las fechas estipuladas; se produce un ingreso cuando aumenta el patrimonio empresarial y este incremento no se debe a nuevas aportaciones de los socios, las aportaciones de los propietarios en ningún caso suponen un ingreso, aunque sí un incremento patrimonial. Los socios las realizan con la finalidad de cubrir pérdidas de ejercicios anteriores o de engrosar los recursos con los que cuenta la empresa con el objeto de financiar nuevas inversiones o expansionarse. (Ripoll, 2012, pág. 76)

21

venta de los bienes o servicios que la empresa oferta al mercado para satisfacer la necesidad de los consumidores con el fin de obtener una utilidad.

1.2.2.8. Recepción de Documentos

La recepción de documentos es un proceso de la gestión contable que permite el control y verificación de las operaciones realizadas en la empresa siendo esto un respaldo para la presentación de los informes contables.

La recepción de documentos es un conjunto de operaciones de verificación y control que toda entidad debe realizar para la admisión de los documentos que son remitidos por terceras personas ya sean naturales o jurídicas, el manejo de archivos a nivel interno y externo en cualquier institución, por pequeña que sea ésta, se debe tener un conocimiento básico de correspondencia para poder diligenciar y administrar la cantidad de información que circula por allá. (Lara R. , 2014, pág. 37)

La recepción de documentos es una herramienta que permite una mejor eficiencia y eficacia en el manejo de la información contable dentro de una empresa, este proceso es uno de los más importantes ya que recolecta y clasifica la información de las operaciones que realiza a diario la empresa, manteniendo el orden para la elaboración de los respectivos estados financieros siendo estos un respaldo de los ingresos y egresos de las entidades, toda documentación recibida o entregada debe tener constancia con fecha y hora para un mejor manejo de esta información.

1.2.2.9. Procesamiento de la Información

Una vez que se recepta la información contable esta debe ser procesada de una manera ordenada y sistemática con el fin de plasmar en los informes contables las operaciones que realiza la empresa.

Una vez que se recepta la información, se procede a su procesamiento la persona encargada de esto es el auxiliar de contabilidad o a su vez el propio contador, el objetivo principal es recibir información, elaborarla y actuar de acuerdo a ella, los documentos se los procesa de acuerdo al sistema que ocupa el que recibe la información. (Cruz, 2013, pág. 34)

Según el autor citado el objetivo del procesamiento de la información es legitimar el proceso del registro de las transacciones, así como respaldar cada una de las operaciones que se realiza dentro y fuera de la empresa y su procesamiento es responsabilidad del contador profesional.

El autor Martín (2012), en su libro la catalogación de documentos manifiesta que:

22

Los documentos una vez que se los recibe o se los emite pasan a ser procesados por el departamento de contabilidad para la preparación de los estados financieros y todos los informes contables que se presenta en un determinado tiempo de periodo, el procesamiento de la información debe ser de una manera organizada ya que es un respaldo de las operaciones que se efectúan a diario en las empresas.

1.2.3. Estados Financieros

1.2.3.1. Definición

Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una compañía, es decir, la información necesaria para la toma de decisiones en una empresa.

Según la Enciclopedia Financiera, manifiesta que los Estados Financieros son:

Los estados financieros son un informe resumido que muestra cómo una empresa ha utilizado los fondos que le confían sus accionistas y acreedores, y cuál es su situación financiera actual. Los tres estados financieros básicos son el balance, que muestra los activos, pasivos y patrimonio de la empresa en una fecha establecida; (2) estado de resultados, que muestra cómo se obtiene el ingreso neto de la empresa en un período determinado, y (3) el estado de flujo de efectivo que muestra las entradas y salidas de efectivo producidas durante el período. (Jaramillo B. , 2013, pág. 121)

Los estados financieros son reportes, documentos donde se encuentra plasmada razonablemente toda la información económica y financiera que se realiza en un periodo de tiempo en la cual se puede determinar una visión general de la empresa y de esta manera poder tomar decisiones en beneficio de la misma.

La información que se presenta en los estados financieros sirve para la toma de decisiones, evalúa la liquidez y solvencia que tiene la empresa, de la misma manera que permite conocer el nivel de crecimiento financiero es por ello que los estados financieros deben ser comprensibles, flexibles, deben tener una presentación verdadera, oportuna e integra.

1.2.3.2. Importancia

23

Los estados financieros son de vital importancia porque se encuentran estrechamente ligados a los periodos de tiempo, así que presentan una visión estadística de la posición financiera y los otros estados cubren el periodo de tiempo que ayudan a explicar los cambios sucedidos dentro del periodo; aun que presentan diferentes enfoques importantes para la toma de decisiones en la empresa. (Arciniega C. C., 2012, pág. 43) Según lo manifestado por el autor se dice que los estados financieros son un análisis de la situación financiera de la empresa son vitales ya que por medio de estos se puede determinar con exactitud las falencias que existen, así como también permite la toma de decisiones con el fin de incrementar su capital empresarial.

Por otra parte el autor Bravo (2012), manifiesta que:

Los estados financieros de una empresa proporcionan diversa información financiera que los inversores y acreedores utilizan para evaluar el desempeño financiero de una empresa. Los estados financieros también son importantes para los administradores de una empresa, porque mediante la publicación de los estados financieros, la administración puede comunicarse con las partes interesadas externas sobre su realización y funcionamiento de la empresa. Los diferentes estados financieros se centran en diferentes áreas de desempeño financiero. (Bravo M. , 2012, pág. 54)

Los estados financieros son importantes dentro de una empresa ya que este es como un diagnóstico de vida de la empresa, los inversionistas, socios, accionistas o propietarios necesitan saber en un determinado tiempo si su inversión está dando rentabilidad, estos son informes que están elaborados con toda la información financiera y movimientos que ha tenido la empresa.

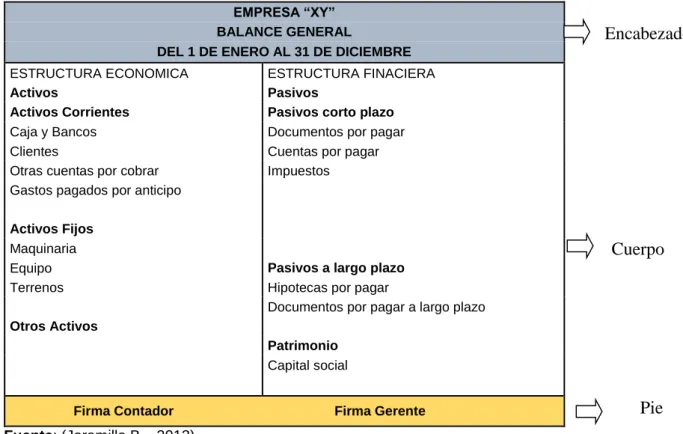

1.2.3.3. Balance General

El balance general es un documento contable donde se refleja la información financiera de la empresa, es así que se ha citados los siguientes autores para una mejor comprensión:

Es un estado financiero básico que informa en una fecha determinada la situación financiera de la empresa, al presentar en forma clara el valor de sus propiedades y derechos, obligaciones y su patrimonio, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados. (Urueña, 2010, pág. 109)

El Balance General es una relación en un instante de tiempo de los bienes y derechos que posee una firma (Activos), los montos de las deudas y obligaciones con terceros (Pasivos) y el remanente, que es la diferencia entre los dos y se conoce como Patrimonio, es decir, lo que les pertenece a los dueños o lo que la firma les debe. Este informe mide la riqueza de la firma. Es un estado financiero estático el cual puede ser analizado en su estructura y comparado con otros balances de la firma en diferentes instantes de tiempo

(Purrell, 1983, pág. 9)

24

Según los autores antes mencionados manifiestan que el balance general es in forma que se lo presenta en un determinado periodo de tiempo en el cual se encuentra plasmado el detalle de los bienes, derechos y obligaciones que tiene la empresa, este documento debe ser presentado de una manera organizada sin ninguna enmendadura.

GRÁFICO 6. Estructura Balance General

EMPRESA “XY” BALANCE GENERAL

DEL 1 DE ENERO AL 31 DE DICIEMBRE

ESTRUCTURA ECONOMICA ESTRUCTURA FINACIERA

Activos Pasivos

Activos Corrientes Pasivos corto plazo

Caja y Bancos Documentos por pagar Clientes Cuentas por pagar Otras cuentas por cobrar Impuestos Gastos pagados por anticipo

Activos Fijos

Maquinaria

Equipo Pasivos a largo plazo

Terrenos Hipotecas por pagar

Documentos por pagar a largo plazo

Otros Activos

Patrimonio

Capital social

Firma Contador Firma Gerente Fuente: (Jaramillo B. , 2013)

Elaborado por: Suleyma Lisseth Pantoja Hernández

1.2.3.4. Estado de Resultados

El estado de Resultados muestra información Relativa al resultado de sus operaciones en un periodo; presenta operaciones devengadas en el periodo.

Éste reporta el desempeño financiero de una empresa durante un período de tiempo en términos monetarios y la relación de ingresos y gastos es muy importante para conocer cómo se encuentra la empresa si tendrá una utilidad o una pérdida si sus ventas cubren sus necesidades, encuentran sus gastos en que rubros hay excesos el por qué y la decisión a tomar” (Lexus, 2010, pág. 40)

El estado de resultados es también conocido como estado de pérdida y ganancias, este informe determina la situación financiera de la empresa o negocio, si los ingresos son superiores que el egreso se puede decir que es una ganancia del ejercicio, pero sus los egresos son superiores a los ingresos esto dice que hay una pérdida del ejercicio económico.

Encabezado

Cuerpo

25

Según Espejo (2013), en su libro de Contabilidad General manifiesta que:

El estado de resultados es un informe financiero que presenta de manera ordenada y clasificada los ingresos generados, los costos y gastos incurridos por la empresa en un periodo determinado; la diferencia entre los ingresos y gastos constituyen la utilidad o pérdida del ejercicio económico. (Jaramillo B. , 2013, pág. 409)

Según el autor manifiestan que el estado de resultados es un informe financiero que se lo presenta de manera ordenada y clasificada, la diferencia éntrelos ingresos y los gastos será el resultado del ejercicio contable, el esquema que se utilice dependerá del tipo de empresa, pero la información plasmada debe ser veraz y oportuna de tal manera que su resultado proporcione a sus administradores, socios, accionistas la toma de decisiones y cubrir todas las necesidades que tenga la empresa.

GRÁFICO N° 7. Estructura de Estado de Resultados EMPRESA “XY” ESTADO DE RESULTADOS DEL 1 DE ENERO AL 31 DE DICIEMBRE Ventas

Estructura Operativa.- Medir y evaluar la calidad de la gestión operativa en términos de eficiencia.

(-) C.M.V

Utilidad Bruta

(-) Gastos Administrativos

Gastos Ventas

Gastos Comerciales

Utilidad Operativa

(-) Gastos Financieros

Otros ingresos/Egresos

Utilidad antes de Impuestos

Estructura Financiera.- Evaluar o medir la calidad de la gestión financiera mediante la eficiencia financiera.

Participación Trabajadores

Impuesto a la Renta

Utilidad Neta

Firma Contador Firma Gerente Fuente: (Jaramillo B. , 2013)

Elaborado por: Suleyma Lisseth Pantoja Hernández

1.2.3.5. Estado de Flujo del Efectivo

El estado de flujo del efectivo tiene como propósito principal proveer información fundamental, condensada y comprensible, sobre el manejo de los ingresos y egresos de efectivo por una empresa en un período determinado, y en consecuencia mostrar una síntesis de los cambios ocurridos en la situación financiera a fin de que, en conjunto con los otros estados básicos, en términos de liquidez o solvencia de la entidad puedan evaluar la habilidad, capacidad, razones y efectos de la empresa. (Jaramillo B. , 2013, págs. 411 - 412)

Encabezado

Cuerpo

26

El estado de flujos de efectivo suministra información que permite a los usuarios evaluar los cambios en los activos netos de una entidad, su estructura financiera, incluida su liquidez y solvencia y como no mencionar su capacidad para afectar a los importes y las fechas de los flujos de efectivo.

Los dos autores citados hacen mención a que el estado de flujo del efectivo es un informe donde se presenta los ingresos y gastos del estado de resultados el registro se lo hace en el libro diario luego se pasa a la mayorización donde el saldo de estas cuentas será nulo.

1.2.3.6. Cierre de un Ciclo Contable

Todo ejercicio económico tiene un cierre a final de un período de tiempo esto con la finalidad de determinar la pérdida o ganancia de una empresa.

Es así que Espejo (2013), dice que;

El cierre de un ciclo contable hace referencia a las cuentas de resultados que tienen aplicación y uso en cada ejercicio económico, por lo tanto, se procede al cierre de etas cuentas al final del periodo, permitiendo efectuar una evaluación precisa de la utilidad neta. (Jaramillo B. , 2013, pág. 425)

El cierre del ciclo contable hace referencia las cuentas de ingresos y gastos que se utilizan en cada ejercicio económico, por ello se lleva a cabo el cierre de estas cuentas, para determinar la utilidad neta del ejercicio económico.

1.2.4. Índices Financieros

1.2.4.1. Razones o Indicadores financieros

Los Indicadores Financieros son medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado.

Las razones financieras son las relaciones de magnitud que hay entre dos cifras que se comparan entre sí, y se denominan financieras porque se utilizan las diversas cuentas de los estados financieros principales, los cuales se pueden comparar entre distintos periodos y con empresas que pertenecen a la rama del giro de la empresa estudiada. (Castro, 2012, pág. 23)