El Apt: Evidencia Empírica Para México Edición Única

143

0

0

Texto completo

(2) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. EL APT: EVIDENCIA EMPIRICA PARA MÉXICO TESIS PRESENTADA POR: CORA MARCELA NAVARRO LÓPEZ Y MARIA GUADALUPE LOPEZ GAITAN PRESENTADA ANTE LA ESCUELA DE GRADUADOS EN ADMINISTRACION Y DIRECCION DE EMPRESAS DEL INSTITUTO TECNOLOGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY COMO REQUISITO PARCIAL PARA OPTAR AL TITULO DE MAESTRAS EN FINANZAS MAYO DE 1999.

(3) INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. EL APT: EVIDENCIA EMPÍRICA PARA MÉXICO. Tesis presentada por: Cora Marcela Navarro López. y María Guadalupe López Gaitán. Presentada ante la Escuela de Graduados en Administración y Dirección de Empresas del Instituto Tecnológico y de Estudios Superiores de Monterrey como requisito parcial para optar al título de. MAESTRAS EN FINANZAS. Mayo de 1999.

(4) EL APT: EVIDENCIA EMPÍRICA PARA MÉXICO. Tesis presentada. por:. Cora Marcela Navarro López. y María Guadalupe López Gaitán. Aprobada en contenido y estilo por:. Dr. Roberto J. Santillán Salgado Asesor. Dra. Irma A. Gómez Cavazos Miembro del jurado. Dr. Raymundo C. Rodríguez G. Miembro del jurado Dr. Roberto J. Santillán Salgado Director de la Maestría en Finanzas.

(5) RESUMEN EL APT: UNA EVIDENCIA EMPÍRICA PARA MÉXICO MAYO DE 1999 CORA MARCELA NAVARRO LÓPEZ LICENCIADA EN ECONOMÍA MAESTRA EN FINANZAS INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. MARÍA GUADALUPE LÓPEZ GAITAN LICENCIADA EN MERCADOTECNIA MAESTRA EN FINANZAS INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. Dirigida por el Profesor Dr. Roberto J. Santillán Salgado. El objetivo de la presente tesis es aportar evidencia empírica que soporte que la Teoría de Valuación de Arbitraje (APT) es capaz de explicar la variación en rendimientos de las acciones mexicanas, con el fin de valorar su utilidad como herramienta de apoyo en las decisiones corporativas. Esta investigación se centra en el modelo APT originado por Ross en 1976, cuya característica principal es la explicación que ofrece sobre la relación riesgo-rendimiento en los mercados financieros, asumiendo la existencia de más de un factor de riesgo, relacionándolo con variables macroeconómicas. Las variables macroeconómicas comprendieron sectores de la actividad real, nominal e internacional con datos que abarcan el periodo 1992.01 a 1998.06; se utilizaron además, los rendimientos de 45 acciones cotizadas en la Bolsa Mexicana de Valores durante el mismo periodo. A partir de los artículos de Chen (1995) y Koutoulas & Krysanowski (1996) se aplicaron ambas metodologías con tres variables independientes: el iv.

(6) EPyC general, siete índices sectoriales y nueve portafolios, formados estos últimos bajo el criterio de las betas de las acciones. Al analizar los resultados, concluimos que el mercado Accionario Mexicano es consistente con el modelo APT ya que todas las pruebas arrojaron más de un factor de riesgo en el proceso de generación de rendimientos. De manera específica, obtuvimos que los factores de riesgo más significativos son: variables internacionales como, el Dow Jones, los Certificados de la Tesorería estadounidense, el Tipo de Cambio y las exportaciones, y variables financieras y monetarias, como el Papel Comercial, los Cetes91 y MI. Las limitaciones que presenta este estudio están referidas a la disposición de datos confiables y al tamaño del mercado accionario mexicano. Los resultados y la investigación realizada, conforman una base sólida que apoyará la labor futura de investigadores financieros al momento de realizar pruebas empíricas que apliquen y mejoren el modelo APT, con lo cual los inversionistas podrán valuar sus activos de capital y administrar sus portafolios de inversión eficientemente.. V.

(7) INTRODUCCIÓN La apertura de la economía mexicana ha traído consigo un creciente interés respecto a las inversiones bursátiles. Aunque el mercado accionario mexicano se remonta al año 1880, es a partir de la década de los ochenta del presente siglo, cuando se manifiesta un crecimiento significativo en el número de intermediarios, inversionistas, participantes en general y rendimientos significativos (Romero, 1996). Además, el comportamiento de estas inversiones bursátiles, es tomado como un indicador de la situación económica que vive el país. Por lo tanto, cualquier esfuerzo que se haga por comprender mejor el comportamiento de esta área, será muy valioso. Dentro del contexto actual de apertura y globalización de los mercados, donde se encuentra presente la variable incertidumbre, resulta imperante contar con modelos que ayuden a valuar activos financieros, específicamente que expliquen el comportamiento de los rendimientos de las acciones, relacionándolas con variables exógenas que reflejen idealmente la situación económica presente en el país. Investigaciones realizadas en E.U. e Inglaterra (Roll & Ross, 1980) soportan la idea de que los rendimientos de las acciones están relacionados con una serie de factores macroeconómicos y financieros. La Teoría de Valuación de Arbitraje (APT) (Ross, 1976), ofrece una explicación clara e interesante sobre la relación riesgo-rendimiento en los mercados financieros, usando varios factores como posibles fuentes de riesgo en vez de uno solo. Aunque el interés de analistas del mercado y de los propios académicos se ha incrementado en México, aún no existen investigaciones que apliquen modelos como el APT, tratando de explicar el comportamiento del mercado bursátil y, en general, del mercado financiero, a través de variables macroeconómicas.. Reconociendo esta. oportunidad, surge la idea de la presente tesis, con el objetivo de realizar una prueba vi.

(8) empírica de la Teoría de Valuación de Arbitraje (APT) en el Mercado Accionario Mexicano, tratando de conocer si el modelo es capaz de explicar la variación en rendimientos de las acciones mexicanas, a través del reconocimiento de más de un factor de riesgo, adecuados a la realidad mexicana. Esta investigación brinda una herramienta para facilitar el proceso de toma de decisiones en varios ámbitos. En el área administrativa, el rendimiento de cierto portafolios se puede usar como una proxi de la TREMA (Tasa de Rendimiento Mínima Aceptada), ya sea para evaluar proyectos de inversión, estimar rendimientos requeridos por las unidades estratégicas, así como evaluar el desempeño de las mismas. En el área corporativa, los accionistas. pueden optimizar sus portafolios al seleccionar activos, basándose en las. variables que representan a la realidad económica imperante en ese momento. En el ámbito gubernamental, se puede usar por los organismos públicos para regular las utilidades de las empresas y estimar las tasas de interés, así como manejar con prudencia las variables que afectan los rendimientos accionarios, como una forma de influir en el ahorro corporativo. Para las finanzas y particularmente para el APT (que se desarrolla bajo el supuesto de mercados eficientes), el estudio de los mercados de capital y su relación con la información disponible que les afecta y les permite ser eficientes, resulta un tema central, ya que esto influye directamente sobre los análisis de inversión y la administración de portafolios. En relación con esto, surge la Teoría de los Mercados Eficientes, conocida también como Caminata al Azar, que establece que los cambios en los precios de las acciones son independientes y distribuidos simétricamente mostrando un comportamiento aleatorio. Fama (1970) establece tres hipótesis alternas sobre los mercados eficientes: Forma débil, Forma Semi-fuerte y Forma Fuerte del mercado, incluyendo cada una diferentes aspectos de la información disponible. vii.

(9) Dentro de la Teoría de los Mercados Eficientes, existen dos corrientes: los estudios que se enfocan en los niveles de eficiencia en que se ubican los mercados de valores, y aquellos que investigan si es factible explicar el comportamiento de los precios de las acciones en el futuro, como es el caso del Modelo de Valuación de Activos de Capital (CAPM) y la Teoría de Valuación de Arbitraje (APT). Tanto el CAPM, como el APT, son derivados de la Teoría de Portafolios de Markowitz (1952), que establece dos parámetros para determinar el rendimiento de los activos riesgosos: el valor esperado y la varianza de los rendimientos. A pesar de la importancia de sus contribuciones, las criticas más fuertes surgen con relación al supuesto de considerar los precios del mercado, las expectativas de los inversionistas y el riesgo de los activos como estáticos a través del tiempo. Dichas variables son dinámicas e interactúan constantemente cada que llega al mercado información nueva, provocando que las condiciones necesarias para el cálculo del riesgo, impuestas por Markowitz, no prevalezcan. Siguiendo el desarrollo de la Teoría de Portafolios, algunos autores adhieren el supuesto de la existencia de una activo libre de riesgo, evolucionando en la Teoría del Mercado de Capital. Asumiendo que el mercado se encuentra en equilibrio, se forma el Portafolios de Mercado, considerado como la mejor opción para invertir puesto que se trata de un portafolios completamente diversificado, donde el riesgo único e inherente a cada activo, desaparece. Esta teoría concluye que la medida de riesgo apropiada al incluir un activo más en el portafolios, es su covarianza con el portafolios de Mercado. Más tarde, Sharpe (1964), Lintner (1965) y Black (1972), crearon el modelo de valuación de activos conocido como el CAPM, estableciendo que el inversionista podría conocer el riesgo que afecta el rendimiento esperado, midiendo la relación de cada acción con un índice de mercado general, capturado por la "beta del mercado". El CAPM estabJece viii.

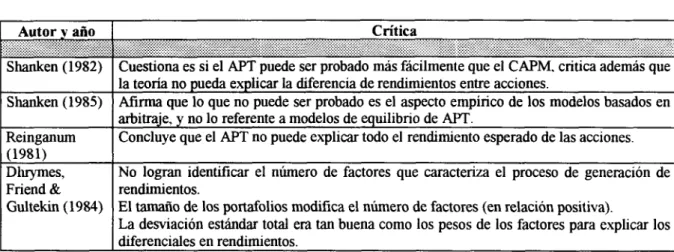

(10) una relación lineal positiva entre el riesgo y el rendimiento, y crea la Línea del Mercado de Valores. Su ecuación indica que la tasa de rendimiento de equilibrio requerida de cualquier activo, es igual a la tasa libre de riesgo, mas una prima por riesgo. A pesar de que el CAPM es un modelo muy utilizado hasta la actualidad, se le han hecho diferentes críticas referentes a la debilidad de algunos de sus supuestos, (Roll, 1977; FamayFrench, 1992). A partir de las debilidades del CAPM, surge un nuevo enfoque que busca ser más adecuado a la realidad: el APT (Ross, 1976). Ross asume que existe un portafolios para cada ciudadano en el mundo real donde existen varias fuentes de riesgo, de tal forma que el proceso de generación de rendimientos es multifactorial. Afirma que los rendimientos de las acciones se relacionan linealmente con las sensibilidades hacia varios factores que no pueden ser eliminados por la diversificación. La teoría se basa en que los precios de los activos se ajustan a medida que los inversionistas van reestructurando sus portafolios en busca de utilidades de arbitraje, agotando las posibilidades de arbitrar hasta llegar al equilibrio. A pesar de que el APT resultaba un mejor modelo, la principal crítica que recibió fue el hecho de no daban interpretación económica de los factores resultantes. Remediando tal limitación, Chen, Roll & Ross (1986) establecen que los rendimientos están correlacionados con factores macroeconómicos y financieros, convirtiendo a los factores sistemáticos relacionados con variables económicas, como la mayor fuente de riesgo. Diferentes estudios han soportado lo anterior, dando como resultado diversas variables significativas, como: la producción industrial, tasas de interés, inflación, oferta monetaria, diferencial en bonos, tipo de cambio, índices de indicadores líderes.. ix.

(11) A partir de una amplia revisión bibliográfica de estudios empíricos hechos en diferentes países, se eligieron dos metodologías diferentes basadas en los artículos de Chen (1995) y Koutoulas & Krysanowski (1996) para estimar el APT con datos mexicanos. Especificando a priori las variables macroeconómicas, que comprendieron sectores de la actividad real, nominal e internacional, para el periodo 1992.01 a 1998.06, aplicamos en las dos metodologías tres variables independientes para representar al mercado accionario mexicano: el EPyC general, siete índices sectoriales y nueve portafolios, formados estos últimos con los rendimientos de 45 acciones cotizadas en la bolsa Mexicana de Valores durante el mismo periodo. El propósito de llevar a cabo dos metodologías fue comparar los resultados arrojados, y determinar cuáles de estos resulta más adecuados a la realidad mexicana. La primer metodología, para fines de esta investigación llamada Modelo 1, se basa en el análisis de regresión, mientras que la segunda denominada Modelo 2, utiliza el análisis de factores aunado al de regresión, conocida como modelo de dos pasos. Finalmente concluimos que el APT sí es un modelo viable para el caso del mercado mexicano, evidenciado por el hecho de que en ambos modelos, se encontró más de un factor de riesgo para representar el proceso de generación de rendimientos. Los factores de riesgo más significativos para el mercado mexicano, son: variables internacionales como, el Dow Jones, el tipo de cambio y las exportaciones, y variables financieras y monetarias, como el Papel Comercial, los Cetes 91 y MI. Comparado con otros estudios realizados en distintos países desarrollados, la presente investigación no encontró significativas a variables tales como: la inflación, el desempleo y el índice del Volumen de la Producción Industrial (IVPI). Las limitaciones que presenta este estudio están referidas a la disposición de datos confiables y al tamaño del mercado accionario mexicano, lo cual influye en los resultados X.

(12) obtenidos. Nuestra intención fue establecer una evidencia empírica del APT para México, y al basarnos en estudios hechos para países cuyas economías no son similares a la nuestra, pueden existir diferencias que no hayamos logrado capturar. Esto se debió a que no encontramos estudios para países similares, ni tampoco evidencias empíricas para México. Con base en lo anterior, consideramos que, una vez que hemos probado la consistencia del APT para México, la investigación realizada es una buena base para llevar a cabo más pruebas empíricas que ayuden a los investigadores financieros a obtener un modelo que logre efectuar la valuación de activos de capital de manera práctica y a los inversionistas mexicanos, a administrar sus portafolios eficientemente. En el desarrollo del presente documento, el primer capítulo profundiza en el marco teórico abarcando desde la Teoría de los Mercados Eficientes, la Teoría de Portafolios, la Teoría de Capitales, el CAPM y finaliza con una explicación del concepto de Arbitraje. La explicación de la teoría original del APT y sus fundamentos, establecidos por Ross (1976), son ampliados en el capítulo dos. El capítulo tres y el cuatro presentan una revisión exhaustiva del modelo APT, mostrando su evolución a través de los diversos estudios empíricos y las diferentes metodologías utilizadas para desarrollarlo. En el capítulo cinco se desarrolla el modelo que se eligió para ser aplicado al mercado accionario Mexicano y los resultados obtenidos. Finalizamos presentando las conclusiones y limitaciones de este estudio.. xi.

(13) ÍNDICE DE CONTENIDO AGRADECIMIENTOS. iii. RESUMEN. iv. INTRODUCCIÓN. vi. ÍNDICE DE TABLAS. xiv. ÍNDICE DE FIGURAS. xv. Capítulo 1. ANTECEDENTES. 1. 1.1. Los MERCADOS DE CAPITAL 1.2. LA EFICIENCIA EN LOS MERCADOS DE CAPITAL. 1 2. 1.2.1. Hipótesis alternas sobre los mercados eficientes. 1.3. TEORÍA DE PORTAFOLIOS. 8. 1.3.1. Críticas ala Teoría de Portafolios. 13. 1.4. TEORÍA DE MERCADO DE CAPITALES 1.5. EL MODELO DE EQUILIBRIO: CAPM. 14 16. 1.5. ¡.Desventajas del CAPM. 19. 1.6. ARBITRAJE. 2. 23. APT: LA TEORÍA. 26. 2.1. MARCO TEÓRICO 2.2. SUPUESTOS 2.3. DERIVACIÓN MATEMÁTICA. 3. 26 29 32. 2.3.1. Ejemplo numérico. 34. EVOLUCIÓN DEL APT. 37. 3.1. 3.2. 3.3. 3.4.. 4. 3. ESTUDIOS EMPÍRICOS DISCUSIÓN DE PRUEBAS EMPÍRICAS CRÍTICAS AL APT EVIDENCIA EMPÍRICA CON MAGRO FACTORES. 37 38 42 44. 3.4.1. Reino Unido 3.4.2. Canadá 3.4.3. Australia. 49 52 53. METODOLOGÍA DE LAS PRUEBAS EMPÍRICAS. 56. 4.1 ENFOQUES PARA ESTIMAR LOS FACTORES Y sus SENSIBILIDADES. xii. 56.

(14) 4.1.1.Enfoques estadísticos 4.1.2. Enfoques teóricos. 57 61. 4.2. ENFOQUES PARA ANALIZAR EL APT. 66. 4.2.1 Dos-Pasos 4.2.2. Estimación Simultánea 4.2.3. Correlación Canónica 4.2.4. ProcedimientoBayesiano. 67 68 69 69. APLICACIÓN DEL APT PARA MÉXICO. 72. 5.1. MODELOS BASE DE LA INVESTIGACIÓN 5.2. METODOLOGÍA 5.3. LA MUESTRA 5.4. LAS VARIABLES 5.5. RENDIMIENTOS 5.6. OPERACIONALIZACIÓN DEL MODELO 5.7. HERRAMIENTAS ESTADÍSTICAS 5.8. ESTIMACIÓN. 74 76 80 81 86 87 88 90. 5.8.1. Aplicación del Modelo 1 5.8.2. Aplicación del Modelo 2. 90 98. 5.9. COMPARACIÓN DE RESULTADOS. 104. CONCLUSIONES. 107. LIMITACIONES. 111. ANEXO 1. FORMACIÓN DE PORTAFOLIOS POR SUS BETAS. 112. ANEXO 2. CLASIFICACIÓN DE LA MUESTRA POR RAMO Y SECTOR. 113. ANEXO 3. ESTADÍSTICAS DESCRIPTIVAS PARA LAS VARIABLES MACRO. 114. ANEXO 4. ESTADÍSTICAS DESCRIPTIVAS PARA LAS ACCIONES. 115. ANEXO 5. PRUEBA DE NORMALIDAD PARA VARIABLES MACRO. 116. ANEXO6. PRUEBA DE NORMALIDAD PARA LAS ACCIONES. 117. ANEXO 7. FACTOR SCORES DEL MODELO 2. 118. BIBLIOGRAFÍA. 120. xiii.

(15) ÍNDICE DE TABLAS Tabla 2.1: Aplicaciones del APT. 28. Tabla 2.2: Comparación de Supuestos entre los Modelos APT y CAPM. 31. Tabla 3.1: Evidencias Empíricas. 42. Tabla 3.2: Críticas al APT. 44. Tabla 3.3: Evidencia Empírica con Macro Factores. 55. Tabla 4.1: Enfoques para Estimar los Factores y sus Sensibilidades. 57. Tabla 4.1: Variables Macroeconómicas y Financieras Usadas en Pruebas de APT. 64. Tabla 4.2: Enfoques para Analizar el APT. 70. Tabla 5.1: Distribución de la Muestra. 81. Tabla 5.2: Descripción de Variables Macroeconómicas Usadas en el Estudio. 83. Tabla 5.3: Regresión Modelo IconIPyC. 91. Tabla 5.4: Regresión Modelo 1 con DPyC sectorial. 93. Tabla 5.5: Regresión Modelo 1 con Portafolios Beta. 97. Tabla 5.6: Factores y sus pesos o loadings. 98. Tabla 5.7: Varianzas y Pruebas. 100. Tabla 5.8: Regresión Modelo 2 con IPyC. 101. Tabla 5.9: Regresión Modelo 2 con IPyC Sectorial. 102. Tabla 5.10: Regresión Modelo 2 con Portafolios Beta. 103. xiv.

(16) ÍNDICE DE FIGURAS Figura 1.1: Frontera Eficiente del Mercado. 12. Figura 1.2: Línea de Mercado de Capitales. 14. Figura 1.3: Línea de Mercado de Valores. 18. Figura 1.4: Rendimientos Anormales. 21. Figura 1.5: Ejemplificando el Arbitraje. 24. Figura 2.1: Línea de Valuación de Arbitraje. 33. Figura 4.1: Diagrama de decisión de las Técnicas Estadísticas. 60. Figura 5.1: Gráfica Scree. 99. xv.

(17) 1. ANTECEDENTES. Lucy: "Acabo de encontrar la teoría perfecta. Es mi teoría de que Beethoven hubiera escrito mejor y más bella música si hubiera estado casado ". Schroeder: "¿Y qué es tan perfecto en esa teoría? " Lucy: "¡Qué no puede ser probada de una forma u otra!" CHARLES SCHULZ, PEANUTS, 1976.. 1.1. Los Mercados de Capital El nivel de eficiencia informativa de los mercados de capital es un aspecto central en el área de las Finanzas ya que influye directamente sobre los análisis de inversión y la administración de portafolios. Por lo tanto el análisis de cómo funcionan los mercados de capital y su grado de eficiencia, en términos de cómo los precios reaccionan a la nueva información, se convierte en tema importante de estudio y de gran controversia. Entre el gran número de estudios realizados sobre el mercado de capital se han identificado tres corrientes teóricas (Romero, 1993): Teoría de Castillos en el Aire, Teoría Fundamentalista y Teoría de los Mercados Eficientes o Caminata al Azar1. La Teoría de Castillos en el Aire, se basa en datos históricos del mercado sobre precios y volúmenes de acciones negociadas y se enfoca en los valores psíquicos de los individuos. La Teoría Fundamentalista considera el valor intrínseco de los acciones como el aspecto más importante, puesto que es el que debe conocerse antes de tomar una decisión de compra y venta. Dicho valor intrínseco puede determinarse mediante un análisis de las condiciones 1. Teoría conocida en Inglés como, Random Walk. 1.

(18) presentes y futuras. La Teoría de los Mercados Eficientes o del Caminata al Azar, establece que un mercado será eficiente, si los precios de las acciones reflejan toda la información que se produce en el mercado. La presente tesis se desarrolla en el marco de la Teoría de los Mercados Eficientes o Teoría de Caminata al Azar, puesto que la eficiencia es un concepto base de la teoría de Portafolios desarrollada por Markowitz (1952) y por consecuencia, base también de la Teoría de Capitales, donde se ubican los modelos de valuación de activos riesgosos como la Teoría de Valuación de Arbitraje (APT) y el Modelo de Valuación de Activos de Capital (CAPM). Ya desde Markowitz (1952), el concepto de eficiencia había sido abordado para explicar el portafolios eficiente, al cual se refiere su teoría. Sin embargo, el tema de eficiencia en los mercados de capital, fue formalizado como teoría dos décadas después por Fama (1970). Durante años se han elaborado estudios para analizar si los mercados de capital son eficientes, y sus resultados han tenido implicaciones relevantes en el mundo real, tanto para los inversionistas como para los administradores de portafolios. El tema ha sido de gran controversia puesto que los estudios proporcionan evidencia tanto a favor como en contra.. 1.2. La Eficiencia en los Mercados de Capital La Teoría de Caminata al Azar o de Mercados Eficientes establece que los cambios en los precios de una acción, son independientes y distribuidos simétricamente. Esto quiere decir que la cantidad de cambio en el precio de una acción de un periodo a otro, puede considerarse como si fuera determinada por el giro de una ruleta. Asume que el comportamiento de las acciones sigue un camino aleatorio.. 2.

(19) En un mercado de capital eficiente, los precios de los valores se ajustan rápidamente al surgir nueva información. Esto refleja la influencia de la misma en las expectativas de los inversionistas2. Reilly (1997) menciona que las características que determinan que un mercado de capital sea eficiente son:. •. Un número mínimo y lo suficientemente grande de inversionistas participantes que compitan para maximizar su utilidad, y que sean independientes entre sí.. •. La nueva información de los valores debe provenir del mercado de forma casual, y el tiempo de su anuncio por lo general es independiente de otro tipo de información.. •. La respuesta de los competidores ajusta rápidamente el precio de los valores reflejando la nueva información incorporada, sin embargo, el ajuste de los precios es imperfecta; esta razón junto con la anterior da como resultado que cada cambio en los precios de un activo a lo largo del tiempo, sea independiente y de forma casual.. En los mercados eficientes se asume que el rendimiento esperado está implícito en el precio del activo, así como también el riesgo.. 1.2.1. Hipótesis alternas sobre los mercados eficientes La mayoría de las investigaciones empíricas reportadas en la literatura sobre la eficiencia de los mercados de capital se basan en la hipótesis de Caminata al Azar, que como ya se ha mencionado, asegura que los cambios en los precios ocurren de manera aleatoria.. 2. En Inglés, este concepto es conocido como,. InformationallyEfficientMarket. 3.

(20) Fama (1970) organizó la evidencia empírica sobre el tema y la formalizó en el modelo denominado: Modelo Justo3, el cual clasifica dichas evidencias en tres categorías, que a su vez, coinciden con tres sub-hipótesis, dependiendo de la información involucrada. El Modelo Justo se sitúa en un momento específico del tiempo y asume que el precio de un valor refleja toda la información disponible en ese momento. La fórmula, que en general describe a todas las teorías de rendimientos esperados que forman el precio, nos indica que el mercado refleja toda la información disponible y por consecuencia los inversionistas pueden estar seguros que el precio actual refleja toda esa información y que, además es consistente con el riesgo. Sin embargo, Fama decía que el hecho de considerar que los mercados eficientes reflejan toda la información, es tan general, que no da lugar a evidencias empíricas para lograr probar el modelo. Para Fama, el proceso de la formación de los precios debe especificarse con más detalle, considerando la teoría de la caminata al azar como una extensión del Modelo Justo que detalla mejor el medio ambiente económico y logra el propósito de aterrizar a hechos más concretos la información involucrada. En la recopilación de información que hace Fama (1970) menciona que las investigaciones empíricas que se han hecho alrededor de los mercados eficientes han evolucionado cronológicamente, incluyendo diferentes aspectos acerca de la información disponible, dividiendo tales investigaciones en tres subhipótesis a saber:. •. Forma Débil de Mercado, establece que los precios de las acciones reflejan en su totalidad la información histórica del mercado, debido a que asume que los precios actuales ya reflejan los rendimientos pasados y cualquier información relacionada con las acciones y el mercado; esta hipótesis dice que las tasas de rendimiento anteriores o cualquier otra información de mercado no tienen relación con las tasas de rendimiento a. 3. Corresponde en Inglés al término: FairModel. 4.

(21) futuro (son independientes). Los estudios que respaldan esta hipótesis se dividen en dos corrientes, la primera realiza pruebas estadísticas de independencia entre las tasas de rendimiento, entre los que encontramos: Hagerman & Richmond, 1973; Campbell, Grossman & Wang, 1993, y Harris, 1986; la segunda elabora comparaciones en los resultados del riesgo y rendimiento en inversiones que se deciden según los datos históricos e inversiones que se realizan sobre la base de políticas simples de compra de acciones como el estudio de Fama & Blume, 1966; Pinches, 1970; Brush, 1986; Ball, Kothari & Wasley, 1995, entre otros. De acuerdo a lo señalado por Romero (1993), las pruebas realizadas en el mercado norteamericano de la forma débil de las hipótesis de los mercados eficientes, han encontrado un efecto estadístico de fin de semana y estacional. Por tanto, se concluye que la información histórica de los precios de las acciones es limitada, como para lograr utilidades anormales. Diversas pruebas demostraron que los cambios sucesivos en los precios son independientes unos de otros, aceptándose la hipótesis de que en general siguen una caminata al azar.. Forma Semi-Fuerte de Mercado, asegura que los precios se ajustan rápidamente en el momento en que se conoce nueva información pública; estas pruebas incluyen la información que anteriormente se menciona en la forma débil, considerando además toda la información que no es del mercado como: anuncios de reparto de utilidades y dividendos, razones de precio/utilidad (P/U), precios/dividendos (D/P), valor en libros/ valor de mercado (VL/VM), división de acciones (splits) y noticias sobre economía y política. Esta hipótesis dice que los inversionistas que basan sus decisiones en esta nueva información después de que fue publicada, no deben considerar utilidades por encima de. 5.

(22) los promedios obtenidos, ya que los precios de las acciones ya reflejan toda la nueva información pública. Al respecto existen dos tipos de estudios: 1) Los que intentan predecir las tasas de rendimiento para acciones individuales o la tasa del mercado, utilizando información pública como dividendos o premios por riesgo y 2) Los que analizan tasas de rendimiento anormales para el periodo inmediato a que fue anunciado un evento económico, tratando de determinar si pueden ajustar la tasa de riesgo después de la publicación. Algunos investigadores dentro de esta hipótesis son: Rozeff, 1984; Shiller 1984; Fama & French 1988 y 1989; Nai-fu Chen, 1991, entre muchos otros. En conclusión, al utilizar la forma semi-fuerte de la hipótesis de los mercados eficientes como base de una investigación, se analiza la rapidez con la que los precios de las acciones se ajustan a la nueva información. Se habla de nueva información, cuando ésta llega al mercado de una manera sorpresiva y no es posible hacer predicciones.. Forma Fuerte de Mercado, establece que los precios de las acciones reflejan en su totalidad toda la información de fuentes públicas y privadas. Así ningún grupo de inversionistas tiene monopolio sobre la información relevante para la determinación de los precios. Dicha información es gratis y está disponible de igual forma para todos al mismo tiempo. La investigación permanente y sistemática en busca de información privilegiada por parte de muchos analistas profesionales, ocasiona que la misma sea conocida en un tiempo mínimo y en tales circunstancias, se dice que tanto inversionistas como intermediarios tienen cualquier tipo de información sobre el mercado de valores. En general las pruebas realizadas sobre esta forma de hipótesis, se relacionan con Ja administración de portafolios de inversión y fondos de pensión; entre otros 6.

(23) investigadores encontramos a: Finnerty, 1976; JafFe, 1974; Nunn, Madden &Gombola, 1982, y Pettit & Venkatesh, 1995. Sin embargo, a pesar de las evidencias presentadas, algunos autores consideran que en términos estrictos, la forma fuerte de los mercados eficientes no es completamente aceptable, debido a que ante el anuncio de buenos resultados de las empresas, algunas personas tienen la posibilidad de obtener altos rendimientos llevando a cabo operaciones de compra-venta en forma anticipada a dichos anuncios y aún cuando la Ley de Mercado de Valores sanciona a quienes hacen uso de la información privilegiada, es difícil desterrar estar prácticas irregulares. (Romero 1993). En general, todos los estudios relacionados con las hipótesis de los mercados eficientes indican que los mercados de capital están relacionados con la información disponible que les afecta y les permite ser eficientes. No obstante existen investigadores financieros que contradicen completamente la teoría de los mercados eficientes, los cuales consideran que la nueva información no está disponible de forma inmediata, que los inversionistas no revisan la información, ni reaccionan inmediatamente, sino que llegan al equilibrio de manera gradual. Fama (1991), el investigador que más aportaciones hizo a las hipótesis de los mercados eficientes, veinte años después de publicar sus primeros estudios asegura: "Sequéis are rarely as good as the original, so I approach this review of the market efficiency. literature with. trepidation", refiriéndose a la evolución que tomaron las investigaciones a través del tiempo, donde algunas demostraban lo que anteriormente se había refutado, pero sin perder la esencia de la importancia de la información sobre las decisiones en el mundo financiero. En el contexto de la Teoría de Caminata al Azar, se observan principalmente dos tipos de estudios; aquellos que se orientan a conocer los niveles de eficiencia en que se 7.

(24) ubican los mercados de valores, conforme a las formas de hipótesis anteriormente mencionadas y los que investigan si es factible explicar el comportamiento de los precios de los valores en el futuro, como es el caso del Modelo de Valuación de Activos de Capital (CAPM) y la Teoría de Valuación de Arbitraje (APT), que es donde concretamente se ubica este estudio.. 1.3. Teoría de Portafolios La teoría moderna de las finanzas, surge como un nuevo campo de investigación dentro de la Economía, a partir de los años 50's. A este nuevo concepto se le conoce como la teoría de la valuación de activos riesgosos y de contratos futuros, el cual tiene dos orígenes independientes (Spremann & Bamberg, 1986). El primer antecedente de las finanzas modernas se refiere al análisis del problema del inversionista sobre la selección del portafolios óptimo, y se remonta a Harry Markowitz (1952). El segundo antecedente de importancia es atribuido a Franco Modigliani & Merton Miller, y se refiere al análisis del problema de la estructura de capital o la razón óptima de deuda-capital de la empresa. El presente trabajo se basa en los antecedentes desarrollados por Markowitz, ya que el APT al igual que el CAPM, pertenecen a los modelos de equilibrio de valuación de activos riesgosos, derivados de la Teoría de Portafolios. La teoría de portafolios, identificada como el primer antecedente de las finanzas modernas, surge aproximadamente en los años cincuenta cuando Harry Markowitz (1952) sugirió que lo que describía el rendimiento de los activos4 riesgosos eran, a saber, dos parámetros: el valor esperado y la varianza de los rendimientos. Este último término. 4. Entiéndase como Activos, cualquier inversión de capital o acciones.. 8.

(25) representaba para Markowitz una medida adecuada de riesgo5, bajo ciertos supuestos. Además derivó la formula para obtener la varianza de un portafolios, la cual indicaba cómo diversificar efectivamente el riesgo del portafolios y donde el elemento principal era la covarianza. El artículo de Markowitz se convirtió en el más famoso estudio en la historia de las finanzas modernas, debido a la densidad intelectual y originalidad con la que aborda el tema de la selección de portafolios6. En esos años, los inversionistas no podían obtener buenas ganancias, a menos que enfrentaran más riesgo, que podría significar la perdida en lugar de la ganancia: "el que no arriesga no gana", era el pensamiento de la época. Surgió entonces la interrogante de cuanto riesgo era necesario soportar para ganar. Markowitz se vio atraído por estas cuestiones y trato de proporcionar un método que pudiera ayudar al inversionista a minimizar el riesgo, mientras maximizaba sus ganancias esperadas. Para Markowitz el riesgo ocupaba un lugar central en el proceso de inversión. Argumentaba que los seres humanos son aversos al riesgo por naturaleza, y que aunque se supiera que si no se arriesgaba, no se ganaba, también se sabía que arriesgarse envolvía inevitablemente el riesgo de una pérdida. "La razón por la que la gente no pone todos los huevos en la misma canasta, es porque ya saben que corren el riesgo de perder todo si la canasta se cae". (Bernstein, 1992) Markowitz observaba que la gente colocaba sus inversiones en más de una opción, tratando de reducir el riesgo (medido como la varianza), a través de la diversificación. Este proceso de diversificación funciona debido a que, al poseer más de un activo el inversionista queda protegido ante cualquier contingencia. A pesar de que la diversificación reduce el riesgo, también reduce las oportunidades de obtener mayores ganancias que un 5. Riesgo, se define como la incertídumbre que existe de resultados futuros o la probabilidad de un resultado adverso. (Reilly,1997). 9.

(26) inversionista puede alcanzar. La diversificación depende más de la forma en que las acciones individuales se comportan con respecto a otras, que de cuántas acciones posee el inversionista. Por lo tanto Markowitz recomendaba no invertir en acciones que tuvieran altas covarianzas entre ellas, es decir en acciones que se movieran en sintonía unas con otras. Harry Markowitz se apoyo en la idea de eficiencia para explicar su teoría de Portafolios. Maximizar un resultado dado un nivel de nivel de insumo o minimizar el insumo para un cierto resultado, es lo que se entiende por eficiencia. En el caso de esta teoría, el riesgo se convierte en el insumo necesario para generar el rendimiento o resultado esperado de un activo. Por lo tanto el portafolios al que Markowitz se refería y que recomendaba era el portafolios eficiente, un portafolios que proporcione la más alta utilidad o rendimiento, dado cierto nivel de riesgo, o bien el mínimo riesgo, dado un nivel de utilidad. Un portafolios está compuesto de diferentes clases de activos riesgosos en distintas proporciones. El portafolio que elija el inversionista dependerá de su riqueza inicial y de su aversión al riesgo, pero siempre y cuando dicho portafolio sea eficiente. Adicionalmente el portafolios será eficiente si se cumplen los supuestos que involucran el comportamiento del inversionista, tales como: •. El inversionista representa cada alternativa de inversión en una distribución de probabilidad7 de rendimientos esperados8, para cierto periodo.. •. Maximiza la utilidad esperada de un periodo y sus curvas de utilidad o de indiferencia demuestran utilidad marginal decreciente de su riqueza.. 6. Entiéndase como Portafolios, un grupo de activos, en oposición a acciones y bonos individuales. Distribución de probabilidad, es una colección de los todos los posibles resultados de una variable incierta junto con la probabilidad de cada posible resultado. Las probabilidades deben sumar 1. (Rao, 1995) 7. 10.

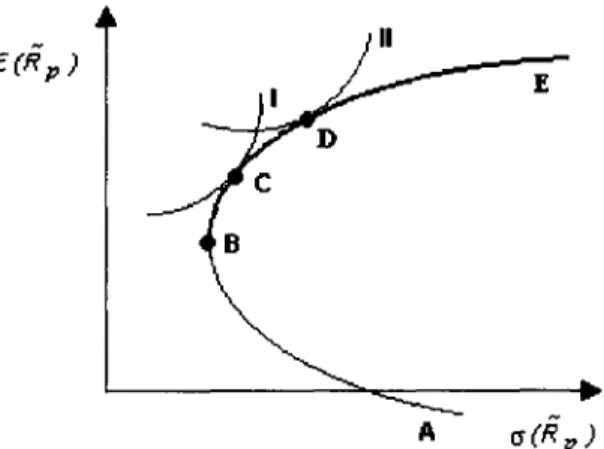

(27) •. Estima el riesgo del portafolio con base en la variación de los rendimientos esperados.. •. Basa sus decisiones sólo en el riesgo y rendimiento esperado, de tal manera que sus curvas de utilidad son una función del rendimiento esperado y de la varianza esperada (o desviación estándar) de los rendimientos.. •. Prefiere, dado un nivel de riesgo, más rendimientos que menos. Y para un nivel de rendimiento esperado, prefiere menos riesgo que más.. Para seleccionar el portafolios eficiente de entre todas las posibles combinaciones, se necesitan los siguientes cálculos. Primero, se estima el rendimiento esperado de cada acción. Después se calculan las covarianzas entre cada uno de los activos para luego identificar los portafolios eficientes, a los cuales se le identifica como la Frontera Eficiente. Posteriormente se clasifican los portafolios de acuerdo a sus rendimientos esperados. Finalmente la elección del portafolio óptimo para cierto inversionista, dependerá de su preferencia entre riesgo y rendimiento, la cual se representa a través de su función de utilidad. Si asumir más riesgo es el precio para alcanzar más rendimiento, entonces el inversionista puede utilizar el término económico de utilidad marginal para seleccionar su portafolios óptimo y eficiente. El portafolios óptimo puede ser representado en la Figura 1.1 (punto C y D), en el punto de tangencia entre la Frontera Eficiente y la Curva de Indiferencia9 con la utilidad más alta posible.. Rendimiento Esperado, es el rendimiento promedio de una inversión y se calcula como la media ponderada de todos los posibles rendimientos, donde las ponderaciones están dadas por la probabilidad de ocurrencia. (Rao, 1995) 9 Curva de Indiferencia o de utilidad: representa todas las combinaciones posibles de bienes, las cuales le producen al individuo el mismo nivel de utilidad al consumirlas es decir, combinaciones que le son indiferentes. Cada curva, en este caso, indica la preferencia de riesgo del inversionista, donde una menor pendiente denota mayor preferencia al riesgo. 11.

(28) Figura 1.1: Frontera Eficiente del Mercado. A. G(Kf). Fuente: Weston, Fres& Thomas Copeland, (3* ed.)(1983). Financial Theory and Corporate Policy, 187.. Como se muestra en la Figura 1.1, el individuo I escoge el portafolio óptimo C mientras que el individuo u, quien es menos averso al riesgo, elige el portafolio óptimo D. La Frontera Eficiente del Mercado, está formada por la suma de todos los portafolios eficientes de todos los individuos en el Mercado, representada en la gráfica por el tramo B-E. El punto B representa el portafolio de mínima varianza. El tramo total de AE, representa lo que se denomina Curva de Posibilidades de Inversión, donde se representan las diferentes combinaciones de riesgo y rendimiento que ofrece el mercado e incluye tanto portafolios eficientes como no eficientes. Markowitz, sugirió además que el riesgo de un portafolios de activos no era simplemente la suma de los riesgos de los componentes del portafolios. El riesgo relevante y que hay que considerar a la hora de incluir un activo en un portafolios, es su covarianza promedio con todos los otros activos que conforman el portafolios. "Diferentes acciones reaccionan de diferente manera a los mismos eventos: el alza del precio de una acción puede ser compensada por la caída del precio de otra acción". Un inversionista racional preferirá, naturalmente, el portafolio que proporcione el mayor rendimiento para el nivel de. 12.

(29) riesgo que está dispuesto a aceptar o, minimizar su riesgo dado un nivel de rendimiento. Pero, ¿qué pasaría si todos los inversionistas hicieran lo mismo?, ¿qué pasaría con el precio de las acciones?. Estas preguntas encontraran respuesta en la Teoría Moderna del Mercado de Capitales.. 1.3.1. Críticas a la Teoría de Portafolios Las indicaciones de Markowitz para seguir su teoría en la práctica, han sido muy controversiales (Bernstein, 1992). El cálculo de la Frontera Eficiente por ejemplo, resultaba desafiante para los inversionistas en aquella época debido a que no se contaba con las herramientas tecnológicas adecuadas, como una computadora capaz de realizar todas las labores. Los inversionistas tenían que estimar los rendimientos esperados y las varianzas individuales de cada activo, así como las covarianzas entre ellos. Para la época esto resultaba casi imposible. Otro hecho controversial en el estudio de Markowitz era el supuesto de que los precios de mercado, las expectativas de los inversionistas y el riesgo de los activos son estáticos a través del tiempo. En realidad estas variables son dinámicas e interactúan constantemente cada que llega al mercado información nueva, provocando que las condiciones necesarias para el cálculo del riesgo, impuestas por Markowitz, no prevalezcan. A pesar de estos puntos en contra, la Teoría de Portafolios sigue siendo la base de las finanzas modernas, inspirando nuevas ideas y descubrimientos teóricos relacionados.. 13.

(30) 1.4. Teoría de Mercado de Capitales Siguiendo el desarrollo de Markowitz sobre la Teoría de Portafolios, algunos autores consideraron adherir el supuesto de la existencia de un activo libre de riesgo, esto es, un activo con varianza-cero10, lo que indica un rendimiento esperado completamente cierto y estable, convirtiéndolo en una inversión con un riesgo casi nulo. Al rendimiento que proporciona un activo libre de riesgo se le conoce como Tasa Libre de Riesgo (RFR)11. La introducción del concepto de activo libre de riesgo, es el eslabón principal que permite que la Teoría de Portafolios evolucione en la Teoría del Mercado de Capital. La existencia de este nuevo activo libre de riesgo resulta en la derivación de la Línea del Mercado de Capitales (CML)12, la cual se convierte en la nueva y relevante frontera eficiente, tal como se aprecia en la Figura 1.2.. Figura 1.2: Línea de Mercado de Capitales. CML M B. KFK.. Fuente: Reilly, Frank K. & Keiyh C. Brown, (5" ed.) (1997). Investment Analysis and Portafolio Management, The Dryden Press, 283.. 10. Varianza, es una medida de riesgo y se le define como la suma de las probabilidades ponderadas de la diferencia o distancia entre el rendimiento y la media al cuadrado. (Rao, 1995: 111) 1 ' Por sus siglas en Inglés, Risk Free Rate. 12 Por sus siglas en Inglés, Capital MarketLine. 14.

(31) La línea recta que va desde el punto RFR y que es tangente a la curva en el punto M, se conoce como Línea del Mercado de Capitales e incluye todas las posibles combinaciones de portafolios con activos riesgosos (M) y activos libres de riesgo, representados por sus tasas de rendimiento (RFR). Por ejemplo un inversionista puede tener una combinación de riesgo y rendimiento, como el punto A, donde está invirtiendo la mitad de su portafolios en activos libres de riesgo y la otra mitad en activos riesgosos. O quizá otro inversionista desee un rendimiento esperado mayor al del punto M, a cambio de un mayor riesgo, como lo sería el punto B, donde se invierte en un portafolios riesgoso que está sobre la frontera eficiente. Otra alternativa es pedir prestado dinero a la RFR e invertirlo en el portafolios riesgoso del punto M. El portafolios M situado en el punto de tangencia de la gráfica, representa el portafolio en el que todos los inversionistas desean invertir. Dicho portafolios debe incluir todos los activos riesgosos. Si algún activo no estuviera en dicho portafolios, no tendría demanda y por lo tanto valor alguno. Además se puede decir que es un portafolios completamente diversificado, lo cual indica que todo el riesgo "único" inherente a cada activo, disminuye o desaparece. Este riesgo único es llamado también riesgo no sistemático, mientras que el riesgo sistemático es aquel que no se puede diversificar y que se debe a variables exógenas, como las variables macroeconómicas, acontecimientos políticos o internacionales, etc. La Teoría de Mercado de Capital asume, entre otras cosas13, que el mercado se encuentra en equilibrio: es decir, que en cualquier momento todas las inversiones se encuentran valuadas adecuadamente, de acuerdo con sus niveles de riesgo no diversificable. Y tomando en cuenta este supuesto, es necesario que todos los activos estén incluidos en el. 13. Para un análisis completo de los supuestos de la Teoría de Mercado de Capital, ver Reilly (1995), 279.. 15.

(32) portafolios M en proporción directa a su valor de mercado. Este portafolios M es conocido también como portafolios de mercado A partir de la identificación del portafolios de mercado como la mejor opción para invertir, y en conjunto con la idea de Markowitz con respecto al riesgo relevante al incluir un activo más en el portafolio, se concluye que la medida de riesgo apropiada para los activos riesgosos es su covarianza14 con el portafolios de mercado M. Una vez identificada la medida de riesgo relevante, es posible determinar la tasa de rendimiento esperada de un activo riesgoso, con el fin de determinar su valor, a través de la aplicación de una tasa de descuento adecuada a los flujos de efectivo esperados. A partir de ese momento aparece a escena el Modelo de Valuación de Activos de Capital, conocido como CAPM, dentro de una nueva era de pensamiento sobre la inversión, llamada Mercado de Capitales.. 1.5. El Modelo de Equilibrio: CAPM Diez años después de la aparición de la teoría de portafolios, Sharpe (1964), Lintner (1965) y Black (1972) propusieron una nueva forma de medir el riesgo de los activos riesgosos. Sharpe indicó que medir el riesgo de cada acción y su riesgo relativo contra el de otras acciones (covarianza), resultaba impracticable y consumía mucho tiempo. En lugar de obtener de esa manera el riesgo que afecta el rendimiento esperado, el inversionista podía simplemente medir la relación de cada acción con un índice de mercado general, capturado por su "beta de mercado". Y si los inversionistas estaban de acuerdo en los riesgos y rendimientos que proporcionaban una serie de acciones, entonces los precios de estos activos estarían automáticamente en equilibrio.. 14. Covarianza es similar a la varianza. Mide el grado en el cual dos variables se mueven conjuntamente relativo a los valores individuales de sus medias. (Reilly, 1997) 16.

(33) El modelo original del CAPM, está desarrollado en un mundo hipotético que se basa en supuestos similares a los del mercado eficiente y que involucran el comportamiento del inversionista y las condiciones que se presentan en el mercado de valores. Algunos de estos supuestos se mencionan a continuación:' •. Los inversionistas son aversos al riesgo, buscan maximizar su utilidad. Tiene expectativas homogéneas acerca de los rendimientos de las acciones, las cuales se asume presentan una distribución normal16, y de los riesgos. Pueden prestar y pedir prestado a la tasa libre de riesgo.. •. El mercado se caracteriza por ser de competencia perfecta, donde el inversionista individual no influye en la determinación del precio de un activo, sino que lo determina la libre oferta y demanda. Es eficiente, debido a que la información no tiene costo y está disponible para todos. No existen impuestos, ni costos de transacción. Se dice que el mercado está en equilibrio, ya que el precio se ajusta hasta que desaparezcan los excesos de oferta y de demanda.. •. Los rendimientos se distribuyen normalmente, lo cual implica que los inversionistas toman sus decisiones de inversión, basándose en el rendimiento esperado y en la desviación estándar.. •. La cantidad de activos es fija, y todos son mercadeables y perfectamente divisibles.. Con base en los supuestos mencionados y en las derivaciones anteriores sobre la Teoría de Portafolios, la derivación matemática17 del CAPM se resume a continuación.. 15. Weston & Copeland (1983), 186. Distribución Normal, es una distribución de probabilidad en forma de campana, donde las observaciones por arriba y por abajo de la media, se distribuyen simétricamente. (Rao, 1995: 112) 7 Para un análisis más completo de la derivación del CAPM, referirse a Weston & Copeland (1983), 187-190. 16. 17.

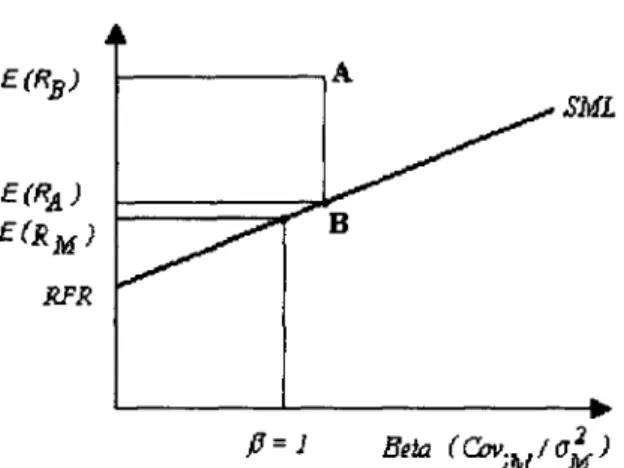

(34) Sabiendo que la medida de riesgo relevante para un activo riesgoso es su covarianza con el portafolios de mercado (Cov ,.M), se puede granear (Figura 1.3) esta relación de riesgo-rendimiento, conocida como Línea del Mercado de Valores (SML) 18.. Figura 1.3: Línea de Mercado de Valores. SML. Fuente: Reilly, Frank K. & Keiyh C. Brown, (5' ed.) (1997). Investment Analysis and Portafolio Management, The Dryden Press, 289.. El rendimiento del portafolios de mercado (RM), debe ser consistente con su propio riesgo, que es la covarianza del mercado consigo mismo. O dicho de otra manera, la covarianza del mercado es igual a la varianza de la tasa de rendimiento del mercado (Cov m,m= G2M). La ecuación para la línea de riesgo-rendimiento de la Figura 1.3 es:. (1.1) reacomodando términos,. (1.2). 18. Por sus siglas en Inglés, Security Market Line.. 18.

(35) Donde E(R,) es el rendimiento esperado del activo /', RFR es el rendimiento que proporciona el activo libre de riesgo, RM es el rendimiento del portafolios de mercado y o:M es la varianza del mercado. Definiendo Cov ¡V crM como Beta (p,), la ecuación queda como sigue:. (1.3). A la ecuación 1.3 se le conoce como el modelo CAPM. Esta ecuación indica que la tasa de rendimiento de equilibrio requerida de cualquier activo, es igual a la tasa libre de riesgo (RFR) más una prima por riesgo. La prima por riesgo es igual al precio del riesgo (P) multiplicado por la cantidad de riesgo (diferencial entre la tasa de rendimiento esperado del portafolio de mercado M y la tasa libre de riesgo). En la actualidad el CAPM es una herramienta muy utilizada en el área de Finanzas debido a su aplicación relativamente fácil. El hecho de asumir que el riesgo relevante de un activo es su riesgo sistemático y que el rendimiento esperado se encuentra linealmente relacionado con este riesgo, ha sido de vital importancia para la supervivencia de este modelo. A pesar de su relevancia en la toma de decisiones financieras, el CAPM ha sido objeto de mucho debate.. 1.5.1. Desventajas del CAPM Hasta nuestros días, gran parte de los conceptos que están detrás del modelo CAPM, continúan guiando muchas prácticas en el área de administración de capitales. Sin embargo al aplicarlo en el mundo real, el modelo suele ser modificado ya que presenta algunas debilidades, sobre todo en lo referente a sus supuestos. Por ejemplo, el modelo habla de un portafolios de mercado global, y en realidad los portafolios que más se aproximan son los 19.

(36) índices de las bolsas de valores, los cuales no cumplen con esa universalidad; también los inversionistas en realidad eligen diferentes portafolios, puesto que sus gustos y preferencias son diferentes. Y en lo referente a la aplicabilidad del modelo, salta al aire la pregunta de si solamente el riesgo sistemático debe ser valuado, es decir si el desempeño de una acción depende y se resume sólo en su beta. Más de un estudio evidencia el desencanto hacia el CAPM, por ejemplo. Hakansson (1971), Ball (1978) y Fama & French (1992), entre otros. De manera formal, Roll (1977) hace una crítica a los intentos de probar la validez del modelo de valuación de activos de capital. Para lograr una prueba válida, dice, es necesario tener un conocimiento completo de la verdadera composición del portafolios de mercado, y ver si este portafolios es en verdad exposí eficiente. Por lo tanto, a menos que todos los activos individuales (comerciables y no comerciables, como capital humano, monedas, casas, bonos, acciones, propiedades, opciones, etc.) estén incluidos en la muestra, la teoría no se puede comprobar. Las conclusiones del estudio se resumen a continuación (Roll, 1977): •. Sólo una hipótesis del CAPM puede ser sometida a prueba: "El portafolios de mercado es eficiente19". Es decir, si se encuentra sobre la Frontera Eficiente de Markowitz.. •. La relación lineal que existe entre el rendimiento esperado y la beta, se deriva de la eficiencia del portafolios del mercado y no pueden ser probadas independientemente. Es decir, existe una condición de "si y sólo si" entre la linealidad del rendimiento^eta y la eficiencia del portafolios de mercado.. •. En cualquier muestra de acciones individuales, siempre habrá un número infinito de portafolios eficientes. Si se calculan las betas contra cada portafolios,. 20.

(37) éstas tendrán una relación lineal exacta, aún cuando el verdadero portafolios de mercado sea o no eficiente.. Para entender los puntos de Roll es necesario recordar que la Línea de Mercado de Valores (SML), usada para evaluar el desempeño de las acciones, representa la combinación del portafolios de mercado y de un portafolios de cero-beta, el cual se encuentra no correlacionado con el índice de mercado. En la Figura 1.4 se representa una vez más la SML, así como el rendimiento anormal, señalado por el término residual Sjt. puesto que representa un rendimiento en exceso a lo estimado por la Línea de Valores. A partir de esto, se sabe que el rendimiento esperado de cualquier activo se representa como la relación lineal de su beta medida con respecto al índice de mercado.. Figura 1.4: Rendimientos Anormales. RFR. fy Beta Fuente: Weston, Fred & Thomas Copeland, ( 3a ed.) (1983). Financial Theory and Corporate Policy, 209.. Roll señala que el portafolios de mercado puede ser sustituido por cualquier índice que sea eficiente. Lo único que se necesita conocer, es la composición de dicho índice. Además si el índice es ex post eficiente, entonces cada activo caerá exactamente en la SML 19. Concepto conocido en Inglés como, Mean-Variance. Efficient.. 21.

(38) y no habrá rendimientos anormales o en exceso. Pero si los hubiera, quiere decir que el índice que se ha escogido no es ex post eficiente y por lo tanto no es una buena variable proxi del portafolios de mercado. El hecho de usar proxis para el portafolios de mercado puede ocasionar serias implicaciones a la hora de probar el modelo y en especial cuando se le utiliza como herramienta para evaluar el desempeño de un portafolios.20 En particular, puede arrojar una beta inapropiada para posteriores análisis de portafolios o una SML equivocada, resultando así en un portafolios M mal especificado. Para Roll, el CAPM no es una teoría invalida, sin embargo el hecho de comprobar si el portafolio de mercado es ex post eficiente, resulta una tarea casi imposible puesto que dicho portafolios contiene todos los activos existentes. Por lo tanto el modelo debe ser interpretado con mucho cuidado, cuando se use para evaluar el desempeño del portafolios. Otro ataque más reciente al CAPM, es el artículo de Fama & French (1992). Esta crítica resulta interesante, puesto que uno de los autores, Eugene Fama, había sido un gran partidario del CAPM. En este estudio, los autores no encuentran una relación entre el riesgo sistemático, medido por la beta, y el rendimiento esperado durante el periodo 1963 a 1990, para el Mercado de Capital estadounidense. El objetivo del estudio era evaluar el desempeño conjunto de variables como la beta de mercado, el tamaño de la empresa, la palanca financiera, la razón valor en libros-valor de mercado del capital y la razón precioutilidad, en las secciones cruzadas de los rendimientos promedio del NYSE, AMEX y NASDAQ 21 Finalmente encontraron que durante el periodo 1963-1990, el tamaño de la empresa y la razón valor en libros-valor de mercado, capturaban la variación de sección cruzada en 20. Roll llama a este problema como el Benchmark Error. Para una demostración del impacto de dicho problema, referirse a Reilly & Akhtar (1995). 22.

(39) los rendimientos promedio de las acciones. De estas dos variables, la razón valor en librosvalor de mercado, resultó tener mayor poder explicativo que la beta, que la razón precioutilidad y que la palanca financiera. Concluyen que la relación entre el rendimiento y la beta desaparece, y que existen otras variables que pueden explicar la variación de los rendimientos, mejor que la beta. Buscando modelos que se asemejen más a la realidad, modificando el modelo original del CAPM, los investigadores han encontrado nuevos enfoques para identificar las tasas de descuento que se utilizan en la Evaluación de Proyectos o de Empresas22. Uno de estos enfoques es la Teoría de Valuación de Arbitraje (APT) (Ross, 1976). Como el CAPM, su derivación parte de la SML y argumenta que el rendimiento esperado de un activo está en función de la exposición de riesgo sistemático que tenga, más no en el riesgo total. Pero a diferencia del CAPM, el APT no requiere que todos los individuos se comporten igual, ni que el portafolios de mercado sea el único portafolios riesgoso existente. Pero antes de entrar de lleno al desarrollo del APT, se explicará a qué se refiere la "A" de arbitraje en esta teoría.. 1.6. Arbitraje El arbitraje es una herramienta de análisis utilizada en la macroeconomía tradicional para derivar las condiciones que deben prevalecer en equilibrio. La teoría de arbitraje asume que los individuos no están saturados: más es mejor que menos. "Si cualquier producto es comerciado a dos precios diferentes, y si los costos de transacción son mínimos, cualquier agente económico podrá tener ganancias: compra barato y vende caro. Por lo tanto estos arbitros provocarán que los precios vuelvan al equilibrio, eliminando 21. Por sus siglas en Inglés, NYSE: New York Stock Exchange; AMEX: American Stock Exchange; NASDAQ: National Association of Securities Dealers Automated Quotions. 23.

(40) cualquier posibilidad de ganancias" (Jevons 1835-1882; citado por Bamberg & Spremann, 1986).. Figura 1.5: Ejemplificando el Arbitraje. SML. Fuente: Goetzmann, William M., 1998. "An Introduction to Investment Theory", Yale School of Management. Suponga, por ejemplo que el activo A de la Figura 1.5 se encuentra fuera de la Línea de Mercado de Valores (SML), representada quizá por el INMEX. El modelo CAPM dice que esto no puede ser posible, pero ¿qué pasaría si así fuera?. Si todo el público inversionista se percatara que el rendimiento esperado de A es mayor que el de B, entonces muchos de ellos tratarían de explotar esta oportunidad. Al estar A por arriba de la SML, se dice que A esta subvaluada dada su beta. Los inversionistas comprarán A, financiándose tal vez, mediante la venta de B (o sino lo poseen, su venta en corto), que posee el mismo riesgo sistemático que A. Finalmente, la demanda por A provocará que su precio aumente, reduciendo su rendimiento esperado y regresándola a la SML. El arbitraje, corrige las desviaciones que puedan presentarse.. 22. Identificado éste como uno de los posibles usos de los modelos de equilibrio CAPM y APT. Ver tabla de USOS. 24.

(41) Esto mismo se puede demostrar numéricamente de forma que podemos entender cómo los precios de los valores se ajustan a medida que los participantes en el mercado buscan los beneficios del arbitraje: Suponiendo que existen dos bonos libres de riesgo: el bono 1 tiene un precio de $1000 y paga $100 al final del año 1 y $1,100 al final del año 2; el bono 2 cuesta $800 y paga $1,000 al final del segundo año. A la fecha un inversionista posee 8 del bono 1. Si continúa teniéndolo, recibirá $800 al final del año. Si un socio libre de riesgo le pagara 10% por el uso de estos bonos del final del año 1 al final del año 2, los $800 se incrementarían a $880. La suma total de fondos que tendría al final del año 2 sería $880 más (8x1,100), o $9,680. Para el bono 2, $8,000 invertidos hoy, crecerían a $10,000 al final del segundo año. Claramente podría vender sus bonos 1 en $8,000 e invertir en el bono 2. (Van Horne, 1993) Como otros inversionistas reconocen la oportunidad de arbitraje, harán lo mismo. Por supuesto, la venta del bono 1 ejerce presión a la baja de su precio, mientras que la compra del bono 2 presiona el precio a la alza. Las actividades de arbitraje continuarán hasta que los dos bonos proporcionen los mismos fondos al final del segundo año. Cuando se han agotado esas oportunidades, se dice que se equilibran los precios de los valores. Este principio de arbitraje ha sido utilizado en mayor medida por los comerciantes de bienes y monedas, pero en cuanto al mercado de acciones se refiere, surge la duda si este principio puede ser usado para explicar los precios relativos. Para lograrlo, es necesario poder medir la similitud que existe entre dos acciones es decir, encontrar los rasgos distintivos que realmente pesan sobre el desempeño de una acción, y el APT es precisamente lo que trata de hacer, tal como se verá en los siguientes capítulos.. 25.

(42) 2. APT: LA TEORÍA. "Todas las teorías, inclusive las más interesantes, serían rechazadas si fueran probadas demasiado ". ROLL&ROSS, 1980.. 2.1. Marco Teórico El riesgo está presente en todos los aspectos de la vida. Evitarlo o no considerarlo sería un grave error. Por ejemplo, no tomarlo en cuenta en decisiones corporativas tales como, el presupuesto de capital, la evaluación del desempeño, la planeación estratégica o el establecimiento de objetivos operacionales, podría poner en juego la supervivencia de la empresa. Por lo tanto, la firma buscará determinar si los rendimientos actuales o futuros son suficientes para compensar el riesgo incurrido. En ese momento surge la necesidad de medir el riesgo. Los economistas financieros han desarrollado distintos modelos que buscan medir el riesgo. El CAPM (Sharpe, 1964; Lintner, 1965 y Black, 1972), como se mencionó en el capítulo anterior, es uno de ellos. A pesar de que el modelo provee una descripción simple de l"o que es riesgo y rendimiento, presenta ciertas desventajas. Una de ellas conocida como el benchmark error, señala que el uso de una variable proxi del índice de mercado puede impedir la prueba empírica del modelo. Otra desventaja, es el hecho de asumir que el riesgo se encuentra medido solamente por la sensibilidad de una acción hacia los movimientos del índice de mercado general. 26.

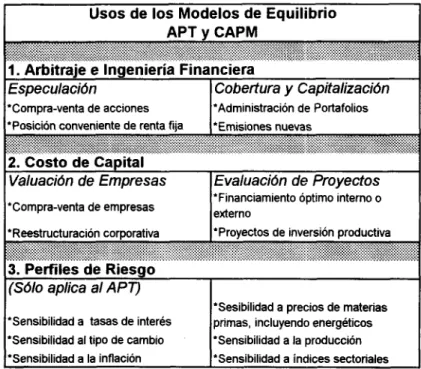

(43) Para clarificar el sentido de la crítica anterior, por un momento consideremos un mundo donde los inversionistas tienen portafolios completamente diversificados; si reconocemos que existen múltiples fuentes de riesgo en la economía, en vez de preocuparse sólo por la covarianza entre su portafolios y el de mercado (única fuente de riesgo, como lo señala el CAPM), los inversionistas se preocuparán por varios aspectos, incluyendo variaciones en los niveles de los índices accionarios, tasas de interés, inflación, cambios en el PIB (Producto Interno Bruto) o cualquier otra variable macroeconómica cuyo impacto resulte difícil de eliminar de su portafolios mediante la diversificación. Tratando de remediar algunas de las desventajas del CAPM, evidenciadas por argumentos como el anterior, los investigadores en el campo de los mercados de capitales han buscado modelos alternos. Uno de estos modelos es la Teoría de Valuación de Arbitraje o APT23 formulado por Stephen Ross (1976). El aspecto principal de esta teoría, es la explicación que ofrece sobre la relación riesgo-rendimiento en los mercados financieros, usando varios factores en vez de un solo índice de mercado. Lo anterior, así como la serie de supuestos que la soportan y que describen un mundo más parecido al nuestro, hacen de esta teoría una buena opción a la hora de elegir una herramienta de apoyo en la toma de decisiones financieras en diferentes áreas. La aplicación del APT por tanto, se puede extender a campos tan variados como la industria, la empresa o la academia. De manera particular se le utiliza en aspectos como (ver Tabla 2.1): la valuación de empresas y de proyectos, a través del cálculo del costo de capital que ayuda a descontar los flujos; en el área de Ingeniería Financiera y Arbitraje, como herramienta de cobertura, capitalización y especulación; finalmente como perfiles de riesgo, ya que funciona como una medida de sensibilidad hacia variables exógenas. (Martínez, 1995). 27.

(44) Tabla 2.1: Aplicaciones del APT.. Usos de los Modelos de Equilibrio APT y CAPM 1. Arbitraje e Ingeniería Financiera Cobertura y Capitalización Especulación 'Administración de Portafolios. *Compra-venta de acciones "Posición conveniente de renta fija ---V -.. -t-^ VA -.W.. 'Emisiones nuevas. , < •.. ~~, \. -. ---. , :. -.^. 2. Costo de Capital Valuación de Empresas. Evaluación de Proyectos. *Compra-venta de empresas. *Financiamiento óptimo interno o externo. •Reestructuración corporativa. 'Proyectos de inversión productiva •-•-:. 3. Perfiles de Riesgo (Sólo aplica al APT) 'Sesibilidad a precios de materias primas, incluyendo energéticos 'Sensibilidad a la producción. 'Sensibilidad a tasas de interés 'Sensibilidad al tipo de cambio 'Sensibilidad a la inflación. 'Sensibilidad a índices sectoriales. Fuente: Martínez, Jorge A. (1995). "Más Allá del CAPM: APT", Revista EconoFinanzas, pag.9.. El APT nace como una teoría formal, a partir de la aparición del estudio realizado por Ross en 1976. En ese artículo seminal, Ross examina rigurosamente al APT como una metodología alterna al CAPM. Su planteamiento se basa en el desarrollo matemático del modelo, asi como en la formulación de los supuestos, teoremas e hipótesis que lo sustentan. El APT asume que existe un proceso de generación de rendimientos multifactorial, y que los rendimientos de las acciones se relacionan linealmente con las sensibilidades hacia varios factores. El argumento central es la Ley de un Solo Precio: "dos cosas que son iguales, no pueden venderse a precios diferentes". Al respecto, el artículo señala que, en mercados eficientes y competitivos, las transacciones para aprovechar oportunidades de arbitraje asegurarán que los activos brinden un mismo rendimiento esperado, para un nivel 23. De sus siglas en Inglés: Arbitrage Prícing Theory 28.

(45) de riesgo dado. En sentido estricto, se basa en la noción de que los precios de los activos se ajustan a medida que los inversionistas van reestructurando sus portafolios en busca de utilidades de arbitraje. Cuando las oportunidades de arbitrar han sido agotadas, se dice que los precios de los valores se encuentran en equilibrio. El APT asume que existe un portafolios para cada ciudadano en el mundo real donde existen varias fuentes de riesgo y, por lo tanto los rendimientos de los activos están influidos por varios factores (macroeconómicos) que no pueden ser eliminados; por lo tanto, los inversionistas buscarán conocerlos, valorarlos y con base en ello demandarán una compensación en términos de rendimiento por mantener una exposición hacia estos riesgos. En conclusión, Ross proporciona una explicación rigurosa de por qué se da la relación de arbitraje, y provee las condiciones suficientes para respaldar al APT como una teoría digna de interés y de análisis posteriores.. 2.2. Supuestos De manera más formal, el APT original formulado por Ross (1976) asume lo siguiente: •. Los mercados de capital son perfectamente competitivos es decir, no existen costos de transacción o impuestos24, y la importancia de un inversionista individual es insignificante puesto que es un tomador de precios. La información no cuesta y la reciben simultáneamente todos los individuos; individuos racionales que maximizan su utilidad.. •. Los inversionistas tienen expectativas homogéneas y siempre prefieren más riqueza que menos con certidumbre.. 24. Fenómeno conocido en Inglés comofrictionless. 29.

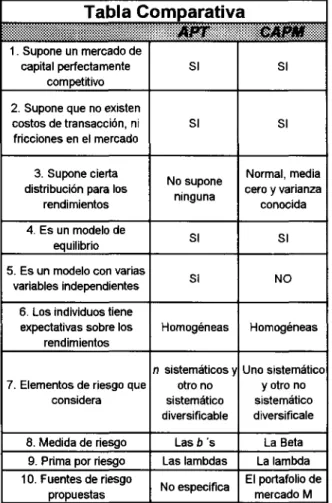

(46) •. El proceso de generación de rendimientos esperados de las acciones, puede ser expresado como una función lineal de k factores o índices.. •. En equilibrio, todos los portafolios elegidos no deben generar rendimientos anormales, es decir deben ser Portafolios de Arbitraje, los cuales no utilizan riqueza alguna ni poseen riesgo. (Weston & Copeland, 1983). Es importante señalar que existen supuestos que no son requeridos por el APT, lo cual lo convierte en un modelo más robusto, simple y general que el CAPM. El APT: (Weston & Copeland, 1983) •. No necesita una distribución normal de los rendimientos de los valores.. •. No da un papel especial al portafolios de mercado que contiene todos los activos riesgosos, mientras que el CAPM requiere que sea eficiente.. •. No hace supuestos acerca de las funciones de utilidad de los individuos, mientras que el CAPM asume una función de utilidad cuadrática y cóncava al origen (aversión al riesgo). •. Se extiende con facilidad a un horizonte temporal de multiperiodos.. •. Permite que los rendimientos de los activos dependan de muchos factores, no sólo de uno (ej. Beta).. •. No es necesario medir el universo completo de activos para probar la teoría.. La Tabla 2.2 muestra una comparación entre los supuestos que hace el CAPM y el APT. Como puede observarse, ambos son modelos de equilibrio porque presentan características de estabilidad, estructuralidad y generalidad. Son estables porque tienden a regresar al equilibrio; son estructurales porque logran captar la información para determinar. 30.

Figure

+7

Documento similar

2.- Aunque, para elaborar un comentario completo, debemos formular varias preguntas, en los ejercicios pedagógicos es preferible que reduzcamos, sobre todo al principio,

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El interesado podrá acudir ante el señor Personero Municipal o a la Defensoría del Pueblo para que se le colabore en la elaboración de su demanda o petición, así como en los

Pero antes hay que responder a una encuesta (puedes intentar saltarte este paso, a veces funciona). ¡Haz clic aquí!.. En el segundo punto, hay que seleccionar “Sección de titulaciones

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

Asimismo una reflexión calmada sobre las intrincadas relaciones existentes en el péndulo que va del ODM 1 al ODM 8, debería conducirnos a observar por qué las formas mediante las

Primeros ecos de la Revolución griega en España: Alberto Lista y el filohelenismo liberal conservador español 369 Dimitris Miguel Morfakidis Motos.. Palabras de clausura