V-OPTIMIZER

---Una propuesta metodológica para optimizar

portafolios

de

inversión

utilizando

Economatica, Risk Simulator y Bloomberg.

---

Facultad:

Ingeniería Económica, Estadística y CC.SS.

Autor:

Jesús Rodrigo Valer Gómez

DEDICATORIA

A mi padre Oswaldo, por permitirme concluir el

camino que él empezó y ser el maestro que la vida

me regaló.

A mi madre Giovanna, por el inmenso amor y

comprensión brindada en cada etapa de mi vida.

A mi hermana Mayori, por ser mi motivo de

constante superación.

A mi abuelita Julia, por ser mi segunda madre y

permitirme compartir esta alegría con ella.

A toda mi familia (tíos, tías, primos y primas), que

con su incondicional apoyo y confianza fueron el

incentivo perfecto para lograr culminar mi etapa

profesional.

AGRADECIMIENTOS

La culminación del presente trabajo ha sido posible gracias al apoyo de

diversas instituciones y personas, a quienes expreso mi reconocimiento:

Mis notas de agradecimiento dirigido a mi prestigiosa Universidad Nacional de

Ingeniería, alma mater de la ingeniería en el Perú; por formarme con el más

alto nivel científico y así generarme una infinidad de oportunidades de

desarrollo profesional como Ingeniero Economista que como su lema indica,

estará al servicio del país.

A toda la plana de docentes de mi querida Facultad de Ingeniería Económica;

quienes con su conocimiento, experiencia, consejos y retos constantes

ampliaron los horizontes profesionales de muchos estudiantes que como yo

RESUMEN

La presente investigación propone una metodología para optimizar un portafolio

de inversión en la Bolsa de Valores de Lima utilizando el software Economatica, Risk Simulator y Bloomberg; la cual es llamada “V-OPTIMIZER”.

Para realizar el estudio se utilizaron los precios de cierre diarios desde el 31 de

Agosto del 2010 hasta el 31 Agosto del 2015 de las acciones que forman

nuestro portafolio, el cual fue elaborado previamente en Economatica siguiendo

una metodología de selección de activos basada en indicadores bursátiles.

La optimización del portafolio se realiza con Risk Simulator, para lo cual se

ajustan los retornos diarios históricos de cada acción a sus funciones de

distribución. A continuación se realiza tres optimizaciones, la primera

minimizando el riesgo, la segunda maximizando el rendimiento y una tercera

maximizando el Ratio de Sharpe. Se escoge este tercer portafolio pues

maximiza el rendimiento por unidad de riesgo y se procede a calcular su VaR

diario para poder medir el riesgo por fluctuaciones del mercado.

Por último con ayuda de Bloomberg definimos los momentos eficientes para

comprar o vender las acciones de nuestro portafolio optimizado, basado en un

análisis técnico de sus cotizaciones.

Finalmente concluyendo que la metodología V-OPTIMIZER, genera un

portafolio optimizado de acciones de la Bolsa de Valores de Lima que maximiza

su rendimiento por unidad de riesgo y permite modelar el riesgo en un

ÍNDICE GENERAL

DEDICATORIA ... 1

AGRADECIMIENTOS ... 2

RESUMEN ... 3

ÍNDICE GENERAL ... 4

INTRODUCCIÓN ... 6

CAPÍTULO I ... 7

PROBLEMASDELAINVESTIGACIÓN ... 7

OBJETIVOSDE LAINVESTIGACIÓN ... 8

PLANTEAMIENTOHIPOTÉTICO ... 8

MATRIZDECONSISTENCIAS ... 9

CAPÍTULO II ... 10

MARCOTEÓRICO ... 10

1. Teoría Moderna del Portafolio ... 10

3. Análisis Fundamental ... 28

4. Análisis Técnico o Chartista ... 32

DISEÑODELMODELOTEÓRICO ... 47

CAPÍTULO III ... 48

METODOLOGÍAPARAELDESARROLLODELINFORME ... 48

1. Elaboración del Portafolio de Inversión con Economatica ... 48

2. Optimización del Portafolio de Inversión con Risk Simulator ... 56

3. Medición del VaR del Portafolio de Inversión con Risk Simulator ... 66

4. Timing de Inversión con Bloomberg ... 69

CAPÍTULO IV ... 70

ANÁLISISEINTERPRETACIÓNDELOSRESULTADOS ... 70

1. Análisis de Resultados de la Elaboración del Portafolio de Inversión . 71 2. Análisis de Resultados de la Optimización del Portafolio de Inversión 72 3. Análisis de Resultados del VaR del Portafolio ... 74

CONCLUSIONES Y RECOMENDACIONES ... 75

INTRODUCCIÓN

En la actualidad, la optimización de portafolios de inversión ha despertado gran

interés por parte de las instituciones públicas, privadas y profesionales del área

financiera; pues invertir en portafolios apropiados permite una asignación

eficiente de capital, generando a su vez un círculo virtuoso que contribuye al

crecimiento del mercado de capitales peruano y la economía peruana.

En contraste al mencionado interés, en la bibliografía peruana no existe ningún

estudio que sugiera alguna metodología para optimizar un portafolio de

inversión.

Desde esta perspectiva y en un contexto económico actual donde cada vez se

hace necesario invertir con mayor eficiencia y dinamizar el mercado de

capitales peruano, nace la motivación de formular una metodología propia llamada “V-OPTIMIZER” para optimizar un portafolio de inversión en la Bolsa

de Valores de Lima.

El trabajo de investigación se presentará de la siguiente manera:

En el capítulo I se identificará el problema que se pretende analizar y se

plantearán alternativas de solución. De igual manera se definirán los objetivos

que guiarán este trabajo.

El capítulo II contendrá los elementos teóricos y conceptuales requeridos, que

constituyen la base académica de los resultados que se obtendrán. Al final del

El capítulo III expondrá la metodología que se seguirá para realizar el estudio,

se desarrollarán las etapas y los resultados esperados de las etapas

planteadas por la metodología V-OPTIMIZER.

Los resultados del trabajo de investigación se encontraran en el capítulo IV con

el respectivo análisis. En una primera sección se revisará los principales

resultados de la investigación y se contrastarán las hipótesis planteadas. Y en

la segunda sección se presentarán las conclusiones del trabajo y se

propondrán recomendaciones, así como nuevas líneas a investigar referentes

al tema.

CAPÍTULO I

PROBLEMAS DE LA INVESTIGACIÓN

Problema Principal:

¿Qué metodología debo utilizar para optimizar un portafolio de inversión

en la Bolsa de Valores de Lima?

Problemas Secundarios:

¿Qué activos financieros de la Bolsa de Valores de Lima debo incluir en la elaboración del portafolio de inversión?

¿Qué tipo de optimización debo realizar para maximizar el rendimiento por unidad de riesgo del portafolio de inversión

formado?

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General:

Elaborar una metodología propia de optimización de un portafolio de

inversión en la Bolsa de Valores de Lima utilizando Economatica, Risk

Simulator y Bloomberg.

Objetivos Específicos:

Definir una metodología de selección de activos financieros basado en indicadores bursátiles.

Desarrollar una optimización dinámica mediante simulaciones de Montecarlo que maximice el Ratio de Sharpe del portafolio.

Calcular el Value at Risk (VaR) diario del portafolio optimizado.

PLANTEAMIENTO HIPOTÉTICO

Hipótesis Principal:

Utilizar la metodología “V-OPTIMIZER” generará un portafolio de

acciones que maximiza su rendimiento por unidad de riesgo en la Bolsa

Valores de Lima.

Hipótesis Específicas:

H1: La selección de activos del portafolio dependerá principalmente

de la liquidez de la acción y del ratio pago de dividendos.

H2: Una optimización dinámica con simulaciones de Montecarlo que

maximice el Ratio de Sharpe del portafolio, generará mayor

rendimiento por unidad de riesgo.

H3: El Value at Risk (VaR) mostrará cuantitativamente la

MATRIZ DE CONSISTENCIAS

PROBLEMAS OBJETIVOS HIPÓTESIS

Problema Principal Objetivo General Hipótesis General

¿Qué metodología debo utilizar para optimizar un portafolio de inversión en la Bolsa de Valores de Lima?

Elaborar una metodología propia de optimización de un portafolio de inversión en la Bolsa de Valores de Lima utilizando Economatica, Risk Simulator y Bloomberg.

Utilizar la metodología “V-OPTIMIZER” generará un portafolio de acciones que maximiza su rendimiento por unidad de riesgo en la Bolsa Valores de Lima.

Problemas Secundarios Objetivos Específicos Hipótesis Específicas

¿Qué activos financieros de la Bolsa de Valores de Lima debo incluir en la elaboración del portafolio de inversión?

Definir una metodología de selección de activos financieros basado en indicadores bursátiles.

La selección de activos del portafolio dependerá principalmente de la liquidez de la acción y del ratio pago de dividendos.

¿Qué tipo de optimización debo realizar para maximizar el rendimiento por unidad de riesgo del portafolio de inversión formado?

Desarrollar una optimización

dinámica mediante

simulaciones de Montecarlo que maximice el Ratio de Sharpe del portafolio.

Una optimización dinámica con simulaciones de Montecarlo que maximice el Ratio de Sharpe del portafolio, generará mayor rendimiento por unidad de riesgo.

¿Cómo cuantifico la probabilidad de pérdida del portafolio de inversión optimizado?

Calcular el Value at Risk (VaR) diario del portafolio optimizado.

CAPÍTULO II

MARCO TEÓRICO

En esta primera sección del capítulo se hará un repaso breve de las teorías

que guiarán el desarrollo de la investigación, las cuales se presentan a

continuación:

1. Teoría Moderna del Portafolio

«El estudio sistemático de la diversificación del riesgo surgió hace relativamente poco tiempo. Apenas en la década de 1950, Harry M. Markowitz comenzó el estudio disciplinado de la forma en la que un inversionista selecciona los instrumentos en los que invierte sus recursos dado un perfil de rendimiento y riesgo. La teoría de Markowitz - también conocida como Teoría Moderna de Portafolios o MPT (por las siglas en inglés de modern portfolio theory) - representa uno de los pilares de la corriente principal del pensamiento de la economía financiera actual. De acuerdo con esta teoría, el rendimiento de un instrumento de inversión es el nivel esperado de utilidad de dicha inversión, esto es, la recompensa por haber invertido en tal instrumento. No obstante, en la gran mayoría de los casos existe un rango de resultados posibles para el

rendimiento, lo que significa que toda inversión tiene un determinado nivel de riesgo.

emisor, su nivel de endeudamiento o la liquidez en el mercado de sus acciones son ejemplos de fuentes del riesgo no sistemático.

Por otra parte, las fuentes de riesgo sistemático pueden ser factores de mercado como la inflación, la situación económica general y las tasas de interés. Todos estos factores afectan a todos los activos. Un inversionista está en posibilidades de eliminar el riesgo no sistemático manteniendo un portafolio bien diversificado, sin tener que sacrificar sus rendimientos esperados. Sin embargo, el inversionista no puede reducir el riesgo sistemático, ya que este afecta a todos los instrumentos dentro del portafolio de una forma u otra y en diferentes grados»(Villareal, 2008, pág. 79).

Rendimiento Esperado del Portafolio

El rendimiento de un portafolio es simplemente el promedio ponderado de los

rendimientos de los instrumentos de inversión que lo integran:

Dónde:

E(kp) = Tasa de rendimiento esperada del portafolio. wi = Porción del portafolio invertida en el activo i. E(ki) = Rendimiento esperado del iésimo activo. n = Número de activos en el portafolio.

Riesgo del Portafolio

«A diferencia del rendimiento esperado de un portafolio, el riesgo de dicho portafolio (p. ej. la desviación estándar del rendimiento del portafolio o “σp”) por

lo general es distinto al promedio ponderado de las desviaciones estándar de

los instrumentos individuales que se encuentran dentro del portafolio.

Asimismo, la aportación de cada instrumento particular a la desviación estándar total del portafolio es diferente a Σ(wi)(σi). La razón es que la correlación entre

El coeficiente de correlación (que se denota por la letra griega “rho” o ρ) es una

medida estadística de la relación entre dos series de datos (p. ej. los rendimientos de dos acciones), la cual puede tomar valores desde –1.0, para la

correlación perfectamente negativa, hasta +1.0, para la correlación perfectamente positiva (p. ej. –1.0 ≤ ρ ≤ +1.0)» (Villareal, 2008, pág. 81).

«Como el cálculo del riesgo del portafolio a partir del promedio ponderado de las desviaciones estándar de los rendimientos de las acciones que lo componen ignora la covarianza de tales rendimientos, esta debe considerarse de forma explícita. Por ejemplo, para el caso de dos activos X, Y:

De manera equivalente:

Dónde:

ρXY = Correlación de los rendimientos de X y Y.

CovXY = Covarianza de los rendimientos del activo X respecto a los del activo Y.

σX = Desviación estándar de los rendimientos del activo X. σY = Desviación estándar de los rendimientos del activo Y. wX = Proporción de recursos invertidos en la acción X. (1 – wX) = Proporción de recursos invertidos en la acción Y.

Y en términos generales, para portafolios que contienen “n” instrumentos, se

pueden escribir como:

Dónde:

wi = Proporción de inversión en el “iésimo” activo. wj = Proporción de inversión en el “jotaésimo” activo. n = Número de activos en el portafolio.

Covij = Covarianza entre los rendimientos de los activos i y j.

Como se puede observar en la expresión, el número de varianzas (σ2

) será igual al número de instrumentos dentro del portafolio (es decir, igual a “n”) y el

Si, por ejemplo, el portafolio consistiera de tres acciones, “X”, “Y” y “Z”, habría tres varianzas: σ2(X), σ2(Y) y σ2

(Z); así como tres covarianzas contadas dos veces cada una: σXY, σYX, σXZ, σZX, σYZ y σZY; o sea, 2σXY, 2σXZ y 2σYZ.

Sobre esta base se puede afirmar que, a medida que “n” crece, el riesgo de un

portafolio está principalmente determinado por la correlación entre sus activos, y que el riesgo individual de los instrumentos pierde importancia a medida que aumenta su número dentro del portafolio. No obstante, existe un punto de saturación a partir del cual la adición de más instrumentos de inversión al portafolio no reduce el riesgo de manera significativa. Así pues, el riesgo de un

instrumento de inversión se puede dividir en riesgo no sistemático (o riesgo específico), que es posible eliminar a través de la combinación de instrumentos en un portafolio, y en riesgo sistemático (o riesgo sistemático de mercado), que afecta a todos los instrumentos de una u otra forma» (Villareal, 2008, pág. 84).

Portafolios Eficientes

«Una vez que se tienen medidas estadísticas para calcular el riesgo y el rendimiento de los portafolios, es posible definir criterios para seleccionar aquellos que sean mejores; esto es, seleccionar los portafolios que sean eficientes. Los portafolios eficientes, de acuerdo a la terminología de la MPT, son aquellos que ofrecen el mayor rendimiento posible para un grado específico de riesgo o que ofrecen el menor riesgo posible para un rendimiento determinado.

La línea “ABEFG”, conocida por su forma particular como el “parasol de Markowitz”, muestra el conjunto viable de oportunidades de inversión

característico para un mercado. Esta área representa todos los posibles portafolios o combinaciones de inversiones en términos de sus desviaciones estándar y sus rendimientos esperados. El parasol de Markowitz es inclusivo; esto es, ningún portafolio o instrumento de inversión individual puede estar fuera de él, porque no es posible alterar el rendimiento esperado de los instrumentos individuales ni la desviación estándar de los portafolios.

La frontera eficiente, representada por la curva “BCDE”, es el conjunto de

portafolios que dominan al resto de las posibles combinaciones. Por ejemplo, el portafolio “Q” se dice que está dominado por el portafolio “D”, debido a que éste

ofrece un rendimiento mayor para el mismo grado de riesgo y por el portafolio “C”, ya que éste ofrece un menor riesgo para el mismo nivel de rendimiento. No

obstante, ningún otro portafolio que no se encuentre sobre la frontera eficiente domina a los que sí lo están.

De acuerdo con la MPT, una vez que el inversionista se ubica sobre la frontera eficiente, el portafolio que escoja dependerá de su preferencia respecto a la relación riesgo – rendimiento (es decir, según su aversión al riesgo). Un inversionista muy agresivo deseará una inversión que le ofrezca un rendimiento alto, por lo que podría escoger el portafolio “E”. Otro inversionista más conservador preferirá un riesgo menor aunque sacrifique rendimientos, por lo que podría escoger el portafolio “B”. Por último, algún inversionista moderadamente conservador (o moderadamente agresivo, según el punto de vista) podría inclinarse por los portafolios “C” o “D” »(Villareal, 2008, pág. 86).

Determinación de la Frontera Eficiente

«La MPT propone de forma específica un modelo para encontrar la frontera

Sujeto a:

Alternativamente, la MPT señala que es posible encontrar la frontera eficiente especificando un nivel mínimo de riesgo dado un nivel de rendimiento:»

(Villareal, 2008, pág. 87).

Sujeto a:

Dónde:

wi = Proporción de inversión en el “iésimo” activo. wj = Proporción de inversión en el “jotaésimo” activo. n = Número de activos en el portafolio.

Covij = Covarianza entre los rendimientos de los activos i y j. E(ki) = rendimiento esperado del iésimo activo.

K = una constante.

Modelo de Fijación de Precios de Activos de Capital

«Aproximadamente una década después de haber sido presentada por vez primera la MPT, varios economistas financieros trabajaron - de forma independiente pero simultánea - en un modelo que describiera la relación entre el riesgo y los rendimientos requeridos de los activos individuales cuando estos forman parte de portafolios bien diversificados, como los define la MPT. El resultado fue un modelo para la determinación de los precios de los activos de

En el CAPM se introduce la posibilidad de que los inversionistas combinen portafolios de instrumentos de inversión riesgosos con una inversión sin riesgo, tal información se ilustra en la Figura 1-2.

La Figura 1-2 es muy semejante a la Figura 1-1, sin embargo, ahora el inversionista está en posibilidades de combinar diversos portafolios de instrumentos riesgosos con el instrumento sin riesgo (Rf). Ahora las únicas combinaciones óptimas son las que están sobre la línea recta RfMZ, ya que

estas dominan a cualquier otra combinación. De este modo, los portafolios “B” y “E” que se habían considerado como eficientes en la Figura 1-4 quedan

dominados por los portafolios que se encuentran sobre la recta RfMZ. Esta

línea es conocida como línea del mercado de capitales o CML (por las siglas en inglés de capital market line) y representa una nueva frontera eficiente que contiene todos las combinaciones de activos libres de riesgo y activos riesgosos»(Villareal, 2008, pág. 87).

Figura 1-2. Equilibrio del inversionista

Fuente: Villareal Samaniego, Jesús (2008). “Administración Financiera II”, México.

El segmento de la línea denominado RfM contiene todas las combinaciones

posibles entre el portafolio “M” - que consta de todos los instrumentos

punto de esta sección de la CML desea estar, al invertir una parte de sus

recursos (o todos) en Rf y el resto en M. El segmento MZ representa aquellos

portafolios en los que el inversionista ha invertido el total de sus recursos y,

adicionalmente, ha solicitado en préstamo recursos a la tasa sin riesgo, para invertirlos exclusivamente en el portafolio “M”.

«Los elementos teóricos que sustentan el CAPM son: el teorema de la separación, el supuesto de las expectativas homogéneas y, como consecuencia de estos, el establecimiento de una relación directa y única entre el riesgo no diversificable y el rendimiento esperado. A continuación se

discuten estos fundamentos teóricos de forma más detallada.

Teorema de la separación. Además de los puntos examinados en la sección anterior, la Figura 1-2 también revela un componente fundamental para el CAPM: todos los inversionistas seleccionaran el portafolio M para realizar las combinaciones eficientes, sin importar su aversión individual al riesgo. Este principio se conoce como el teorema de separación. El teorema señala específicamente que el inversionista toma dos decisiones independientes entre sí. Primero, una vez que el inversionista calcula el rendimiento esperado, el riesgo de los instrumentos de inversión individuales y las covarianzas correspondientes entre los pares de instrumentos, determina la frontera eficiente de acuerdo a la MPT (representada por la curva BME de la Figura 1-2) y la línea tangente entre la tasa sin riesgo y tal frontera eficiente (p.ej. el punto M en la misma Figura 1-2). En este proceso no

préstamos para invertirlos en el portafolio M, por lo que tenderán a situarse entre M y Z.

Supuesto de las expectativas homogéneas. En un mercado

determinado, cada inversionista de forma individual realizará los cálculos sobre riesgo y rentabilidad de los instrumentos y los portafolios a su alcance, por lo que cada uno de ellos hará estimaciones diferentes sobre

estas variables. No obstante, se piensa que los resultados obtenidos por todos los inversionistas son muy semejantes entre sí, ya que sus perspectivas son muy afines debido a que se fundan sobre los mismos insumos de información en cuanto al movimiento histórico de los precios y sobre otros datos disponibles para todos ellos. Esta semejanza en resultados se conoce como expectativas homogéneas y, aunque señala que todos los inversionistas tienen las mismas convicciones sobre los rendimientos, las desviaciones estándar y las covarianzas, de ninguna forma propone que todos los inversionistas tengan la misma tolerancia al riesgo. Por consiguiente, si los inversionistas tienen expectativas homogéneas, la Figura 1-2 será la misma para todos y todos encontrarán el punto de tangencia del instrumento sin riesgo con los portafolios riesgosos en el punto representado por el portafolio M. Este portafolio será entonces el Portafolio de Mercado; esto es, un portafolio que está integrado todos los activos existentes en el mercado. Como es imposible medir este portafolio, en la práctica se utilizan índices accionarios de base amplia como el Standard & Poor’s de 500 acciones

(S&P 500) en Estados Unidos, o el S&P/BVL Peru General en nuestro

país, que son buenas aproximaciones de los portafolios bien diversificados.

El coeficiente beta. La siguiente fase del CAPM es determinar el riesgo de un instrumento de inversión dentro del contexto de un portafolio bien diversificado, esto es, el riesgo de mercado del instrumento. La medida para este riesgo no diversificable para un instrumento fue denominada coeficiente beta (denotada por la letra griega β) por William Sharpe,

calcularse a partir de su tendencia a moverse con el mercado en general. Esta noción es la que le da su principal sustento al modelo del CAPM, por lo que vale la pena analizarla con mayor detenimiento»

(Villareal, 2008, pág. 88-89).

El Cálculo del Coeficiente Beta

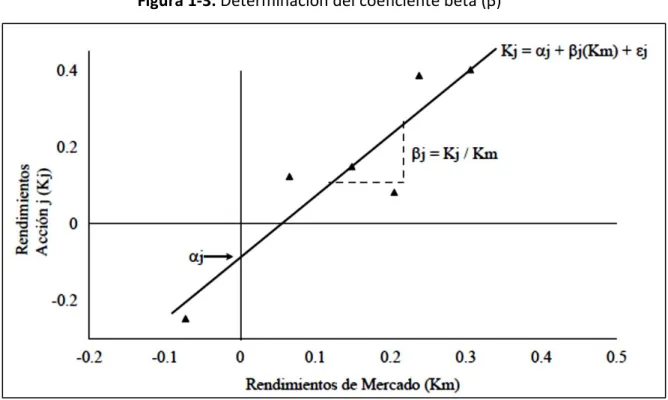

«Para medir la tendencia de un instrumento individual a moverse junto con el mercado, es decir su coeficiente beta, se grafican los rendimientos históricos de la acción contra los rendimientos históricos del mercado en un mismo periodo de tiempo, como se muestra en la Figura 1-3.

Figura 1-3. Determinación del coeficiente beta (β)

Fuente: Villareal Samaniego, Jesús (2008). “Administración Financiera II”, México.

Esta ecuación de forma lineal (Y = a + b(Xi) + ei) señala que el rendimiento de la acción j puede ser explicado por lo que suceda con el mercado en general, así como por ciertos eventos aleatorios que afectan a la acción en particular pero no al mercado, lo que está representado por el término de error estándar (εj). Por su parte, el término αj representa el punto en donde la recta corta el eje

de las ordenadas y, de acuerdo con el CAPM, debe representar la tasa sin riesgo (Rf).

El término βj, que representa la pendiente de la recta de regresión, es de

trascendental importancia para el CAPM. Es posible demostrar que la

pendiente de una recta se puede calcular como la covarianza entre la variable dependiente y la variable independiente dividida entre la varianza de la variable independiente.

En términos de los rendimientos de la acción j y los rendimientos de mercado, tendríamos:

Se puede observar que la β de una acción “j” depende de la correlación entre los rendimientos de la acción respecto al mercado, de la volatilidad de sus propios rendimientos y de la volatilidad de los rendimientos del mercado. El coeficiente β representa la sensibilidad de los rendimientos de un instrumento

individual –que es mantenido dentro de un portafolio bien diversificado– a los cambios en el mercado en general. A diferencia de la desviación estándar, β no

Figura 1-4. Línea del mercado de valores

Fuente: Villareal Samaniego, Jesús (2008). “Administración Financiera II”, México.

Relación entre el Beta y Rendimiento

«Los supuestos más importantes descritos hasta ahora son: que todos los inversionistas tienen expectativas homogéneas y que es posible invertir y solicitar recursos en préstamo a la tasa sin riesgo. De estos supuestos se desprende la línea característica de la Figura 1-3.

Como β es una medida de riesgo sistemático, es sensato considerar que entre

más alto sea éste, mayor deberá ser el rendimiento requerido de la inversión. La relación positiva entre el riesgo - medido a través de β - y el rendimiento requerido se demuestra en la Figura 1-4.

A la línea con pendiente positiva se le conoce como “línea del mercado de valores” o SML (por las siglas en inglés de security market line) y, a diferencia

de la CML (capital market line), establece la relación entre el riesgo sistemático y el rendimiento de instrumentos individuales; no entre el riesgo y el rendimiento de los portafolios. El intercepto de la recta con el eje de las ordenadas corresponde con la tasa sin riesgo que, naturalmente, tiene una β

de cero. Las acciones que tienen una β igual a 1 son consideradas como acciones de riesgo promedio, ya que tienden a moverse en la misma dirección

Por definición, el mercado en su totalidad tiene una β igual a 1, ya que cuando se calcula el valor de βm, de acuerdo con la última ecuación, se obtiene:

Las acciones con una β menor que 1 (por ejemplo E(kb) en la Figura 1-4) se

clasifican como acciones de bajo riesgo, o acciones conservadoras, por lo que su rendimiento requerido es menor que el rendimiento del mercado. Las acciones con un riesgo alto, que tienen un coeficiente β mayor que 1 (por

ejemplo E(ka)), tendrán un rendimiento esperado mayor que el del mercado. La diferencia entre el rendimiento esperado del mercado y el rendimiento sin riesgo (km – Rf), que se conoce como prima de mercado, es la pendiente de la

SML y evidencia la aversión al riesgo por parte de todos los inversionistas; entre más grande sea esta prima, mayor será el rendimiento esperado sobre cualquier instrumento de inversión.

En resumen, el CAPM –a través de la SML– establece una relación positiva y lineal entre el riesgo relevante, medido a través de β, y el rendimiento esperado

de las inversiones individuales, por medio de:

Dónde:

ĵ= Rendimiento requerido para el activo j. Rf = Tasa de rendimiento libre de riesgo. βj = Coeficiente beta para el activo j. km = Rendimiento esperado del mercado.

Además, el CAPM estipula que el riesgo está exclusivamente en función de la relación entre el rendimiento de cada acción con respecto al rendimiento del mercado; esto es, de acuerdo con el CAPM la sensibilidad histórica de los rendimientos de un título con respecto a los cambios en los rendimientos del mercado, o coeficiente β, es la única variable capaz de explicar el rendimiento

de un título»(Villareal, 2008, pág. 91-92).

2. Valor en Riesgo (Value at Risk)

Phillipe Jorion define el Valor en Riesgo (VaR) como “la pérdida máxima que

puede tener una cartera en un intervalo de tiempo con un nivel de confianza dado, bajo condiciones normales de mercado.”

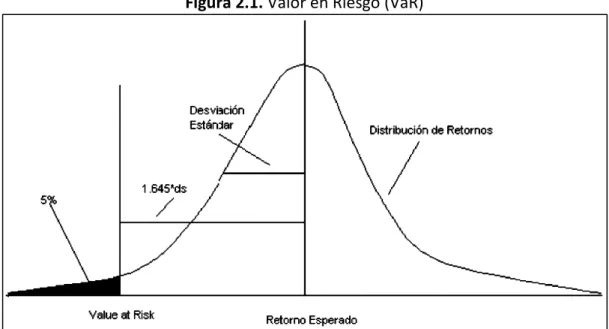

«Si consideramos una serie de retornos históricos de un portafolio que posee un número n de activos, es factible visualizar la distribución de densidad de aquellos retornos a través del análisis del histograma. Es común encontrar fluctuaciones de retornos en torno a un valor medio que no necesariamente es cero (este concepto en estadística se denomina proceso con reversión a la media) y cuya distribución se aproxima a una normal. Leves asimetrías (skewness) son a veces percibidas en los retornos, pero desde un punto de vista práctico es suficiente asumir simetría en la distribución. Una vez generada la distribución se debe calcular aquel punto del dominio de la función de densidad que deja un 5% (Para un nivel de confianza del 95%) del área en su rango inferior.

Figura 2.1. Valor en Riesgo (VaR)

Fuente: Johnson, Christian. (2001). “Value at Risk: Teoría y Aplicaciones”. Estudios de Economía. Vol. 28 – N° 2. Banco Central de Chile. Chile.

2.1. Orígenes del VaR

«El desarrollo del VaR se produjo por los resonantes desastres financieros ocurridos a comienzos de la década de los 90’, como Orange County (Estados

Unidos), Daiwa (Japón), Metallgesellschaft (Alemania), Barings (Reino Unido), entre muchos otros. La lección común aprendida de todos ellos es que miles de

millones de dólares se pueden perder como consecuencia de un inadecuado control y administración de los riesgos financieros a los que se encuentran

expuestas las instituciones.

La popularidad de esta metodología se produjo entonces por un conjunto de factores, entre los que se destacan:

La presión de los organismos reguladores para mejorar los controles de los riesgos financieros.

La globalización de los mercados financieros, la cual ha aumentado el número de factores de riesgo a los que se exponen las empresas.

2.2. Variables del VaR

Para determinar el VaR es necesario establecer ciertos parámetros, estos son el horizonte temporal, el intervalo de confianza y la cantidad de observaciones utilizadas para el cálculo.

A continuación se detalla cada una de éstas variables:

Horizonte Temporal: Es el período desde el momento actual hacia el futuro para el cual se estima la pérdida máxima probable; su determinación se asocia al plazo que se requiere para deshacer una posición o cubrirla.

Nivel de Confianza: Es la probabilidad de que el intervalo estimado contenga el parámetro. Por ejemplo, cuando se escoge un 95%, nos indicaría el porcentaje de tiempo en el cual se espera obtener pérdidas no mayores a las predichas por el modelo. Usualmente los niveles de confianza utilizados se ubican entre 90% y 99%.

Cantidad de Observaciones Utilizadas para el Cálculo: La cantidad de observaciones que se utilizan como base para los escenarios del VaR es otra decisión que se debe tomar en consideración para calcular este indicador. Al escoger la cantidad de observaciones debe tomarse en cuenta que los períodos cortos le permiten a las estimaciones de VaR reaccionar más rápido a los cambios en los mercados. Por su parte, las series de datos largas permiten obtener distribuciones de los retornos mejor elaboradas, pero pueden no reflejar la situación actual del mercado. En la práctica, las series de datos utilizadas normalmente comprenden períodos de tres a cinco años (Jorion, 2000).

2.3. Etapas del Cálculo del VaR

Definiciones previas: Son las definiciones iniciales necesarias para poder realizar el cálculo del VaR y deben hacerse independientemente de la forma o método de cálculo elegido. Estas son:

Determinar el periodo de tiempo que cubrirá el VaR. Por ejemplo: Un día, una semana, un mes, etc.

Determinar el nivel de confianza que proporcionará el VaR. Por ejemplo: 95% de confianza, 99% de confianza, etc.

Determinar el valor del mercado de la cartera actual. Por ejemplo: $1.000.000, $15.000.000, etc.

Identificar las variables de mercado, que constituyen los factores de riesgo a los que está expuesta la cartera. Típicamente son los tipos de cambio, tasas de interés, precios de las acciones, etc.

Medición del VaR: Consiste en medir el VaR empleando la forma o el método de cálculo elegido. Los cuales son:

Método Varianza-Covarianza o Delta Normal

También llamado VaR de varianza y covarianza, supone que el rendimiento de todos los activos está distribuido normalmente. Por lo tanto, el rendimiento del portafolio también sigue esta distribución, ya que es una combinación lineal de sus componentes ponderados por su importancia dentro de la cartera. Además, esta técnica utiliza lo que la literatura ha denominado “la valuación delta”, la

cual consiste en valorar el portafolio solamente una vez al precio actual. La implementación de este método es bastante sencilla debido a que el algoritmo para calcularlo inicia con la definición de la matriz de varianzas y covarianzas, y con la ponderación actual de los instrumentos se procede a calcular el VaR para el portafolio especificado, considerando el nivel de significancia establecido.

Este método implica una aproximación local de los movimientos de los precios;

por lo que un beneficio esencial de éste es que requiere calcular el valor del portafolio sólo una vez, con los valores actuales de mercado. Por ello, permite

Sin embargo, presenta serias limitaciones, entre ellas las siguientes: cuantifica de manera pobre el riesgo de evento o de condiciones extremas, no mide adecuadamente los instrumentos no lineales y subestima el cálculo cuando la serie tiene colas anchas, o sea cuando las distribuciones no son normales.

Método de Simulación de Monte Carlo

Esta técnica mide el VaR reconstruyendo las distribuciones de precios o factores de mercado a partir de la historia. Para ello, se simulan escenarios futuros sobre el comportamiento de las variables financieras seleccionadas, por ejemplo: tasas de interés, los tipos de cambio, entre otros, que afectan la

valuación de los instrumentos del portafolio, con base en una estructura o distribución determinada, que involucra la media, la volatilidad y la relación existente entre estas variables.

La distribución se calcula utilizando la cartera actual aplicándole los cambios en precios y rendimientos que se estimaron. Posteriormente, las observaciones se ordenan de mayor a menor pérdida y se determina cuál escenario corresponde al nivel de confianza deseado.

Este es el método de cálculo de Valor en Riesgo más completo, porque puede tomar en cuenta riesgos no lineales, riesgos de volatilidad, cambios del riesgo en el tiempo, colas anchas y escenarios extremos. Sin embargo, requiere de mucha información y fácilmente puede tener problemas para ser implementado. Además, requiere de hardware con una alta capacidad de procesamiento y software especializado.

Método de Simulación Histórica

Este método es similar al anterior, pero difiere en la forma en que se plantean los escenarios. En el método de Monte Carlo se simulan cambios aleatorios en las variables financieras más relevantes, tomando en cuenta las posibles correlaciones existentes entre los riesgos, mientras que esta técnica calcula la

distribución utilizando los cambios en precios y rendimientos que se dieron durante el período histórico seleccionado. Posteriormente, se compara dicha

3. Análisis Fundamental

El análisis fundamental de una acción es el estudio profundo de la situación de

la empresa y de sus perspectivas futuras, y obtiene sus conclusiones de un

detallado estudio de los balances, cuentas de resultados, estados financieros,

planes de expansión, ventas, expectativas futuras de la empresa, etc. También

se analiza el entorno sectorial, la competencia empresarial, las variaciones

socioeconómicas que puedan incidir en el desarrollo de la empresa, etc.

Con todos estos componentes, se llega a determinar un valor intrínseco de la

empresa en torno al cual debe cotizar la acción. Una sobrevaloración o

infravaloración indicará la conveniencia de vender o de comprar acciones de

esa sociedad en el mercado.

Para determinar el valor de la acción se debe contar con instrumentos como los

ratios empresariales que relacionan dos magnitudes del balance y que pueden

ser de liquidez, de solvencia, de rentabilidad, de endeudamiento, de tesorería,

de eficiencia, de materialización de recursos propios, de inmovilizado, de

autonomía financiera, etc. Todos estos ratios nos permitirán comparar la

empresa con otras compañías del sector o con la media del sector, para extraer

conclusiones que le permitan acreditar la bondad o no de la inversión en la

empresa estudiada.

La dificultad del análisis fundamental radica en la multitud de variables que

debe considerar y en la necesidad de analizar a la empresa no sólo desde el

punto de vista estático (derivado del estudio de sus cuentas y balances en el

pasado y presente), sino también desde la perspectiva dinámica que implica

predecir el funcionamiento futuro, el desarrollo de su negocio y los beneficios

esperados.

3.1. Indicadores Bursátiles

En el análisis fundamental es frecuente utilizar los denominados indicadores

bursátiles, que nos permiten establecer comparaciones de una acción o valor

que se inscribe el valor analizado o con otros valores considerados u otras

alternativas de inversión.

Si bien es cierto dentro de la bibliografía existe una gran cantidad de

indicadores, a continuación me limito a describir los indicadores bursátiles, que

a opinión propia, son necesarios para realizar un eficiente análisis bursátil.

Frecuencia de Negociación: Este indicador relaciona el número de sesiones en que la acción haya cotizado con respecto al número total de

sesiones efectuadas en dicho periodo (generalmente son 20 sesiones

para un mes).

( )

Nivel de Rendimiento: Relaciona el precio de cierre de una acción respecto a su precio mínimo alcanzando en un periodo analizado.

( ) (

)

Así cuando el valor es cercano a 0% da señal de una posible compra ya

que implica que el precio está cerca de su precio mínimo.

Nivel de Atraso: Relaciona el precio máximo de una acción alcanzado en un periodo analizado respecto a su precio de cierre actual.

( ) (

)

Así cuando el valor es cercano a 100% da señal de una posible venta ya

que implica que el precio está cerca de su precio máximo.

los inversionistas, pues le permite comparar con acciones de otras

empresas.

( )

Dividendo por acción: Trata de determinar el porcentaje de los beneficios que recibiría un accionista por cada acción en su poder. Es

decir, cuánto de su inversión en acciones es remunerada dada la

evolución de la compañía que comparte sus beneficios con sus

accionistas.

( )

Pago de Dividendos: Ratio que indica el porcentaje de beneficios que una compañía destina al pago de dividendos entre sus inversores. Esto

implica, al menos, ingresos periódicos, independientemente de cómo se

comporte el valor en el mercado bursátil.

( )

Dividend Yield: Este ratio es la relación entre el dividendo por acción ofrecido por una empresa en los doce últimos meses y el valor de

mercado su acción.

( )

Price Earning Ratio (PER): Conocido también como ratio precio-utilidad, relaciona el precio de mercado y las utilidades por acción de

una empresa.

( )

El PER muestra el número de años de beneficios que necesita una

empresa para recuperar el dinero invertido en la compra de sus acciones

si el beneficio por acción fuese constante. Así un PER bajo

generalmente da señales que la acción está infravalorada.

Capitalización Bursátil: Representa la valoración que el mercado está haciendo de una empresa, este valor que el mercado le da a una

empresa está basado en las perspectivas del futuro económico de la

misma incluyendo posibles adquisiciones o fusiones, ampliaciones de

capital, etc. Por ello cualquier información lanzada o filtrada acerca de

las intenciones de la empresa con respecto a su capital tiene

consecuencias de manera inmediata, en la cotización de sus acciones.

( )

Ratio de Sharpe: Mide el rendimiento ajustado por el riesgo; se calcula

restando el tipo de interés libre de riesgo al rendimiento de una cartera

(inversión), y el resultado se divide por la desviación típica (desviación

estándar) de los rendimientos de la cartera (inversión).

[ ]

Dónde: R es el rendimiento de la inversión analizada Rf es el rendimiento libre de riesgo

√ [ ] √ [ ]

Este ratio se utiliza para mostrar el riesgo que se asume por realizar una

determinada inversión, ya que nos indica si la rentabilidad de una

inversión viene acompañada de un exceso de riesgo.

Así una inversión es buena, según el ratio de Sharpe cuando no va

acompañada de un alto nivel de riesgo adicional. Por ejemplo entre dos

inversiones, la que tenga mayor ratio de Sharpe es mejor, pues viene

4. Análisis Técnico o Chartista

4.1. Definición y Fundamentos

«El análisis técnico, se podría definir como el conjunto de técnicas (gráficas y cuantitativas) que tratan de predecir la evolución futura de los precios a partir de su comportamiento histórico y su volumen.

Las tres premisas en las que se basa el análisis técnico son:

“El precio lo descuenta todo”

Este principio puede ser considerado la piedra angular del análisis técnico. Supone que todos los elementos que afectan al mercado, ya sean políticos, económicos, sociales, psicológicos, especulativos o de cualquier otra índole (lo que llamaríamos análisis fundamentalista), están de hecho reflejados en el precio de la acción. Por lo tanto, al analizar el precio de la acción en un mercado específico, se están analizando indirectamente todos los factores relacionados con ese mercado. Aunque esto podría parecer una aseveración pretenciosa, lo único que se argumenta realmente es que el precio refleja cambios en el balance entre oferta y demanda; es decir, si el precio aumenta, es porque la demanda supera a la

oferta, mientras que si el precio cae, es porque la oferta supera a la demanda.

“El precio se mueve en tendencias”

El análisis técnico trata de efectuar un seguimiento de las tendencias de los precios, de su identificación y de averiguar en qué momento se encuentran, intentar prever el momento de su cambio o agotamiento para aprovecharlas y operar siempre a su favor.

“El mercado tiene memoria y la historia se repite gráficamente”

Casi todas las figuras chartistas muestran el estado de ánimo o la psicología bajista o alcista de los inversores. Dado que el precio

las expectativas de los miles de inversores que lo forman. En consecuencia, si una figura ha funcionado bien en el pasado, se asume que funcionará bien en el futuro, siempre y cuando no haya habido un cambio sustancial en estos factores, que de otro modo se hubiera reflejado en el precio.

El análisis técnico permite vigilar, analizar y efectuar entradas en un gran número de mercados y valores sin conocer a profundidad el detalle de sus fundamentos económicos.

Nos muestra también de forma temprana signos de agotamiento de una

tendencia alcista o bajista y permite optimizar el timing de la entrada o salida del mercado con extraordinaria precisión.

4.2. Teoría de Dow

El origen del análisis técnico tiene su fundamento en las teorías expuestas por Charles H. Dow a finales del siglo XIX (03 Julio de 1984). Se trata de uno de los creadores del índice Dow Jones Industrial Average. Se basa en una serie de premisas básicas sobre el funcionamiento de los mercados, empleando para ello los niveles de cierre de las gráficas diarias.

Los trabajos de Dow se centraban en describir el comportamiento del mercado, sin adoptar a priori una decisión de aprovechar la evolución futura de los valores. Nunca intentó anticipar las tendencias, sino que buscó reconocer la aparición de mercados alcistas o bajistas.

Las seis premisas básicas de la Teoría de Dow son:

“Los índices lo descuentan todo”

Teniendo en cuenta toda la información sobre los hechos que pueden afectar a los mercados.

Dow definía que una tendencia ascendente sigue un patrón de picos y valles cada vez más altos. La situación opuesta con picos y valles cada vez más bajos define una tendencia descendente.

También consideraba que una tendencia tenía tres partes, primaria, secundaria y menor, que él comparaba con la marea, las olas y las ondas del mar.

a. Tendencias primarias o de largo plazo (seis meses a un año, o más): la marea.

b. Tendencias secundarias o de mediano plazo (tres semanas a tres meses): las olas.

c. Tendencias terciarias, menores o de corto plazo (menos de 3 semanas): las ondas.

“Las tendencias primarias tienen tres fases”

Dow concentró su atención en las tendencias primarias o principales, las que consideraba desarrollándose en tres fases claramente diferenciadas:

a. FASE DE ACUMULACIÓN: Compra de los inversores más astutos. En este momento de la tendencia, ya sea al alza o a la baja, estos inversores reconocen que el mercado ha acabado de asimilar todas las "malas" y "buenas" noticias.

b. FASE DE PARTICIPACIÓN PÚBLICA: Empiezan a participar la mayoría de los que siguen tendencias. En estos momentos los precios empiezan a avanzar rápidamente.

comienzan a "distribuir", antes de que nadie empiece a vender, todo lo que comenzaron a "acumular", cuando nadie quería comprar.

“Los índices deben confirmarse entre ellos”

Dow quería decir que no podía darse ninguna señal importante, a no ser que ambas índices dieran la misma señal, confirmándose así la

una a la otra la tendencia existente. No creía que las señales tuvieran que darse a la vez, pero sí que un intervalo más corto donde proporcionaba una mayor confirmación.

Cuando ambas medias divergían, Dow asumía que todavía la tendencia no había comenzado.

“El volumen debe confirmar la tendencia”

El volumen es un factor importante a la hora de confirmar la tendencia. Así el volumen debería expandirse o incrementarse en la dirección de la tendencia principal.

Dow consideraba que el volumen era un indicador secundario. Él basaba sus verdaderas señales de compra y venta en los precios de

cierre.

“Se presume que una tendencia está en vigor hasta que da señales definitivas de que ha retrocedido”

Una tendencia se mantiene vigente hasta el momento en que muestre señales claras de cambio de dirección.

4.3. Tipos de Gráficos

4.3.1. Gráfico de Velas Japonesas o “Candlestick”

comportamiento de las cotizaciones, sino que existe una auténtica teoría sobre la diversidad de figuras que se pueden encontrar en este tipo de gráficos y sus implicaciones de predicción.

En el eje de abscisas se representan el tiempo (hora, día, semana, mes o año) y en el eje de ordenadas el precio. Este gráfico debe su nombre a que la línea que une el precio máximo y el mínimo parece un candil con su cirio y su mecha. El cuerpo principal (parte gruesa) de la línea representa el rango entre el precio de apertura y el de cierre del período: si el precio de cierre es superior al de apertura, el cuerpo principal es blanco (vacío), si es inferior al de la

apertura, el cuerpo principal es negro (lleno) y si ambos coinciden, entonces no existe cuerpo principal sino una raya horizontal y surge una figura que recibe el nombre de "doji".

Por encima y por debajo del cuerpo principal surgen unas finas líneas llamadas sombras, que representan los precios máximo y mínimo del período, respectivamente.

Figura 2-1. Gráfico de Velas

4.3.2. Gráficos de Tendencia

¿Qué es una tendencia?

La tendencia es la dirección en que el mercado se mueve formando ondas sucesivas. Si los valles y crestas de esas ondas son sucesivamente más altas, la tendencia es alcista, mientras que si van en descenso la tendencia es bajista. También el precio puede oscilar en un movimiento horizontal, con lo cual se define una tendencia lateral.

4.3.2.1. Línea de Tendencia

Es el instrumento más utilizado por los analistas técnicos para identificar tendencias y vueltas de tendencia. Consiste en unir los sucesivos mínimos ascendentes de los retrocesos, si la tendencia es alcista, o los sucesivos máximos descendentes de las recuperaciones, si la tendencia es bajista.

El significado técnico de la línea de tendencia aumenta con el número de puntos que conecta y la cantidad de tiempo que persiste sin una ruptura.

Una vez establecida la línea de tendencia, se trata de determinar la validez de una ruptura de la misma. Hay que tener en cuenta la extensión de la ruptura, es decir, los precios deben moverse más allá de un determinado porcentaje, 3% normalmente, tras atravesar la línea de tendencia.

También se puede utilizar un filtro temporal, como exigir que los precios cierren por encima de una línea de tendencia alcista o por debajo de una línea de tendencia bajista durante dos días consecutivos. La validez de una penetración aumenta si va acompañada de un volumen creciente.

Cuando la línea de tendencia se ha roto, los precios se moverán, como mínimo, una distancia igual a la vertical desde el alza máxima (baja mínima) de la

Figura 2-2. Gráfico de Línea de Tendencia

Fuente: “Análisis Técnico” (2012). Banco Mare Nostrum. España.

4.3.2.2. Canal de Tendencia

En muchas ocasiones, los precios se alejan repetidamente la misma distancia de la línea de tendencia antes de volver a acercarse a ella y, por consiguiente, se puede trazar una línea recta paralela a la línea de tendencia, que conecte las crestas en una tendencia alcista o los valles en una tendencia bajista. Esta línea recibe el nombre de línea de canal, ya que forma, junto con la línea de tendencia, un área similar a un canal dentro del cual se mueven los precios.

Si los precios fallan al intentar alcanzar la línea de canal, se produce un vacío de deterioro de la tendencia y posible ruptura de la línea de tendencia, mientras que si superan la línea de canal, señalan un fortalecimiento de la tendencia existente. De las dos líneas que forma el canal, la línea de tendencia es, con diferencia, la más importante y digna de confianza para la determinación del movimiento del mercado.

Figura 2-3. Gráfico de Canal de Tendencia

Fuente: “Análisis Técnico” (2012). Banco Mare Nostrum. España.

4.3.2.3. Línea de Soporte

El soporte es un nivel de precio en el que existe una demanda suficientemente fuerte para detener, al menos temporalmente, un movimiento bajista del precio y posiblemente cambiar su dirección. En una tendencia bajista, los niveles de soporte, que van parando los movimientos descendentes del precio, se van rompiendo repetidamente hasta que la tendencia bajista cambia.

4.3.2.4. Línea de Resistencia

La resistencia es un nivel de precio en el que la presión de venta supera a la presión de compra, de forma que esa concentración de oferta detiene el avance del precio durante un tiempo y provoca un giro hacia abajo. En una tendencia alcista, los niveles de resistencia, que ofrecen paradas temporales a los movimientos ascendentes del precio, van siendo sobrepasados sucesivamente hasta que se produce un cambio de tendencia de alcista a bajista.

Figura 2-5. Gráfico de Línea de Resistencia

Fuente: “Análisis Técnico” (2012). Banco Mare Nostrum. España.

Un cambio de tendencia no viene determinado, sin embargo, por la primera vez que los precios fallan al romper un nivel de resistencia, en una tendencia alcista, o un nivel de soporte, en una tendencia bajista, sino que se debe desarrollar completamente una formación de vuelta de tendencia para poder confirmarlo.

4.3.3. Gráfico Hombro – Cabeza – Hombro (H-C-H)

En primer lugar aparece el hombro izquierdo, un movimiento alcista acompañado de fuerte volumen y seguido de un retroceso, tanto del precio como de la actividad. En segundo lugar se forma la cabeza, un movimiento al alza que sobrepasa el techo marcado por la subida anterior, también con fuerte contratación y seguido de una nueva corrección que deberá traspasar el máximo alcanzado por el hombro izquierdo. Por último aparece el hombro derecho, una nueva cresta que no debe alcanzar el máximo anterior y debe ir acompañado, necesariamente, de un volumen más bajo que las anteriores subidas. La bajada que prosigue debe traspasar la línea que une los suelos de los dos hombros (línea del cuello o línea clavicular) en un margen decisivo del

3 o 5 por ciento, para que se confirme el comienzo de una tendencia bajista.

Tras la ruptura de estas figuras, se supone que el precio debe recorrer, al menos, una distancia igual a la vertical desde el techo (suelo) de la cabeza a la línea del cuello, proyectada hacia abajo (hacia arriba) desde ésta última.

Figura 2-6. Gráfico de Hombro-Cabeza-Hombro

4.3.4. Gráfico Media Móvil (MA)

La media móvil es uno de los indicadores técnicos más versátil y cuyo uso está más extendido. Por la forma en que se hace y por el hecho de que puede cuantificarse y verificarse tan fácilmente, es la base de muchos sistemas mecánicos de seguimiento de tendencias en uso hoy en día.

Como la primera palabra indica, es un promedio aritmético de datos de cotizaciones que va variando en el tiempo. Por ejemplo, si se suman las cotizaciones de cierre de los últimos 25 días de un instrumento y luego se

dividen entre 25, se obtiene la media móvil de los 25 días.

( ) ∑

Cuanto mayor sea el período sobre el que se calcula la media móvil menos sensible será, es decir, será más suave, puesto que la ponderación del precio nuevo será menor. A cambio, en un período de cálculo amplio no se producen movimientos erráticos o volátiles. Por supuesto, al ser menos sensible tardará más en mostrar los cambios.

La media móvil es esencialmente una forma de seguir una tendencia. Su propósito es hacer saber o indicar que ha comenzado una tendencia nueva o que una vieja ha finalizado o ha cambiado de dirección. Su propósito también es seguir los avances de la tendencia, pero no pronostica la acción del mercado.

Por ejemplo, una media móvil de periodo largo que nos proporcione la

tendencia general dominante en el mercado y una media móvil de periodo corto que nos proporcione información sobre el comportamiento de precio de forma más actual y nos den un buen punto de entrada en la dirección de la tendencia principal.

COMPRAR, cuando la media móvil de periodo más corto cruce de abajo hacia arriba una media móvil de periodo más largo.

VENDER, cuando la media móvil de periodo más corto cruce de

arriba hacia abajo una media móvil de período más largo.

Figura 2-7. Gráfico de Medias Moviles

Fuente: “Análisis Técnico” (2012). Banco Mare Nostrum. España.

4.3.5. Grafico RSI

El RSI (relative strenght index o índice de fuerza relativa) es un oscilador normalizado (entre límites) basado en las variaciones de los precios en un periodo de tiempo determinado. Este indicador fue desarrollado en 1978 por J. Welles Wilder.

El RSI necesita un parámetro para poder ser calculado. Este parámetro es el periodo de cálculo del indicador, el número de días sobre el que hay que calcular la variación del precio. Este periodo es también el que determina su sensibilidad y amplitud: cuanto más corto sea, más sensible y mayor amplitud tendrá el oscilador.

De esto último la estrategia que se emplea para generar señales de compra y de venta, siempre teniendo en cuenta la dirección de la tendencia actual, es la de efectuar compras en los valores cuando el RSI traspasa en sentido

ascendente el límite de sobreventa. Y efectuar las ventas cuando el RSI traspasa en sentido descendente el límite de sobrecompra.

Figura 2-8. Gráfico de RSI

4.3.6. MACD

El MACD o indicador de convergencia/divergencia de la media móvil lo desarrolló Gerald Appel y se basa en dos medias exponenciales que se mueven alrededor de una línea de 0, generando señales de compra y de venta. Estas dos líneas se llaman MACD (Moving Average Converge Divergence) y Signal.

La línea del MACD no es más que la diferencia entre una media móvil exponencial larga y una media móvil exponencial corta. Por supuesto, los

periodos a utilizar pueden ser optimizados con cada valor. Generalmente y al ser un oscilador para detectar movimientos a medio y largo plazo, se suele utilizar un periodo de veintiséis días para la media larga y un periodo de doce días para la media corta.

La línea Signal no es más que la media exponencial de la línea del MACD, para tratar de determinar posibles cambios en su tendencia a corto plazo (se suele utilizar un período de nueve días). En resumen, la línea MACD nos aporta información a medio y largo plazo sobre la evolución del valor, y la línea Signal nos aporta información sobre el comportamiento de la línea MACD a muy corto plazo.

La interpretación de este oscilador es:

La señal de compra se producirá cuando la línea del Signal corte hacia "arriba" a la línea de MACD.

La señal de venta se producirá cuando la línea del Signal corte hacia "abajo" a la línea MACD.

Figura 2-9. Gráfico de MACD

Fuente: “Análisis Técnico” (2012). Banco Mare Nostrum. España.

4.3.7. Gráfico Fibonacci

Dentro del análisis técnico, los retrocesos de Fibonacci se refieren a la

posibilidad de que el precio de un activo financiero retroceda una porción considerable del movimiento original, y encuentre niveles de soporte o

resistencia en los niveles establecidos por los números de Fibonacci antes de continuar en la dirección anterior. Estos niveles se construyen dibujando una línea de tendencia entre los puntos extremos del movimiento en cuestión, y aplicando a la distancia vertical los porcentajes clave de 23%,38.2%, 50%, 61.8% ,76.8% y 100%.

Figura 2-10. Gráfico de Retrocesos de Fibonacci

Fuente: “Análisis Técnico” (2012). Banco Mare Nostrum. España.

DISEÑO DEL MODELO TEÓRICO

A partir de la Teoría Moderna de Portafolio de Markowitz, descrita en la primera

sección del presente capítulo; se concluye que para obtener portafolios

eficientes se tiene que minimizar el riesgo del portafolio para cada nivel de

rendimiento. De ello, se plantea el modelo teórico que se va optimizar:

Sujeto a:

Dónde:

wi = Proporción de inversión en el “iésimo” activo. wj = Proporción de inversión en el “jotaésimo” activo.

n = Número de activos en el portafolio.

Covij = Covarianza entre los rendimientos de los activos i y j.

Reescribiendo el modelo a optimizar en forma matricial quedaría:

in

n[

n n

n n nn

] [

n]

Sujeto a:(

p)

(

) (

) (

n)

[

n

]

∑

i

n

i

Donde:

wi = Proporción de inversión en el “iésimo” activo.

n = Número de activos en el portafolio.

σij = Covarianza entre los rendimientos de los activos i y j.

E Ri = rendimiento esperado del “iésimo” activo.

CAPÍTULO III

METODOLOGÍA PARA EL DESARROLLO DEL INFORME

La metodología “V-OPTIMIZER” para optimizar portafolios de inversión, que se

propone en el presente trabajo de investigación consta básicamente de cuatro

etapas:

1. Elaboración del Portafolio de Inversión con Economatica

Para elaborar el portafolio de inversión, primero ingresamos al software