I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

TRABAJO DE TITULACIÓN ESPECIAL PARA LA OBTENCIÓN DEL

GRADO DE MAGÍSTER EN

TRIBUTACIÓN Y FINANZAS

“APLICACIÓN DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO

ECUATORIANO (RISE) EN EL COMERCIO INFORMAL DE LA

CIUDAD DE MILAGRO Y SU ANÁLISIS EN LA EVASIÓN

TRIBUTARIA DE DICHO SECTOR, PERÍODO 2012-2015”

AUTORA: ING. COM. ANA PILAR MOREIRA BURGOS

TUTOR: ECON. JOSÉ BIENVENIDO ALCÍVAR RODRÍGUEZ, MSC.

GUAYAQUIL – ECUADOR

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO ESTUDIO DE TRABAJO DE TITULACIÓN ESPECIAL

TÍTULO: “APLICACIÓN DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO

ECUATORIANO (RISE) EN EL COMERCIO INFORMAL DE LA CIUDAD DE

CARRERA: Maestría en Tributación y Finanzas

FECHA DE PULICACIÓN: NO. DE PÁGS: 50

ÁREA TEMÁTICA: Tributaria – Finanzas – Desarrollo económico y social

PALABRAS CLAVES: Política tributaria – ingresos permanentes – evasión tributaria – redistribución de la riqueza – gastos permanentes

RESUMEN: La presente investigación tiene como objetivo analizar el efecto que ha

tenido la política tributaria en el período 2012-2015, en los niveles de evasión tributaria

del comercio informal de la ciudad de Milagro, con la aplicación del Régimen

Impositivo Simplificado Ecuatoriano (RISE). Se revisará y analizará la gestión realizada

CERTIFICACIÓN DEL TUTOR

En mi calidad de tutor de la estudiante Ing. Com. Ana Pilar Moreira Burgos, del Programa

de Maestría Tributación y Finanzas, nombrado por el Decano de la Facultad de Ciencias

Económicas CERTIFICO: que el trabajo de titulación especial titulado “Aplicación del

régimen impositivo simplificado ecuatoriano (RISE) en el comercio informal de la

ciudad de milagro y su análisis en la evasión tributaria de dicho sector, período

2012-2015”, en opción al grado académico de Magíster en Tributación y Finanzas, cumple con

los requisitos académicos, científicos y formales que establece el Reglamento aprobado

para tal efecto.

Atentamente

_________________________________

Econ. José Bienvenido Alcívar Rodríguez, MSc. Tutor

DEDICATORIA

Haber alcanzado ésta meta demandó mucho sacrificio, por tal razón dedico

el presente trabajo a Dios todo poderoso que siempre me guía e ilumina en mi camino, el

hacedor de todas las cosas de mi vida, a mis Padres por preocuparse de mi futuro, gracias

por tu infinito amor y paciencia, a mis compañeros de ingreso de la mención que de una u

otra forma contribuyeron con el logro de este futuro.

De manera especial a mi queridísimo Esposo quien ha sido mi empuje; ya

que con su amor, paciencia y sacrificio brindado a lo largo de nuestras vidas, supo

apoyarme con la culminación de mi tesis.

A mis amados Hijos Elvis y Analiz por apoyarme incondicionalmente, por

su amor, comprensión y preocupación, por estar siempre conmigo en los buenos y malos

momentos y para que sea este un estímulo en su formación profesional.

Con mucho cariño…

AGRADECIMIENTO

Agradezco infinitivamente a Dios, por ser guía y por darme fortaleza a

pesar de los tropiezos y caídas que he tenido para seguir adelante en mi vida y alcanzar

una meta más en lo profesional y a mis Padres, por su infinito y valioso aporte.

También agradezco a la Universidad Estatal de Guayaquil “Facultad de

Ciencias Económicas” y su valioso cuerpo docente por haberme acogido en la “Maestría

de Tributación y Finanzas” en especial a mi tutor Eco. Bienvenido Alcívar., quien me tuvo

confianza y supo orientarme en el desarrollo de mi tesis y permitirme que este sueño se

haya hecho realidad.

A todos con mucho cariño…

DECLARACIÓN EXPRESA

“La responsabilidad del contenido de esta Tesis de Grado, me corresponden

exclusivamente; y el patrimonio intelectual de la misma a la UNIVERSIDAD DE

GUAYAQUIL”

__________________________________

Índice de Contenido

1.1. Breve antecedente de la informalidad en el Ecuador ... 7

1.1.1. Sector de Comercio ... 10

1.1.2. Sector de Servicios ... 11

1.1.3. Sector Productivo ... 11

1.2 La informalidad en la ciudad de Milagro ... 12

1.3 Los principios tributarios aplicables al régimen impositivo simplificado

2.1. Metodología aplicada a la presente investigación ... 16

2.3. Hipótesis ... 18

2.4. Universo y Muestra de la presente investigación ... 19

2.5. Criterios éticos de la investigación ... 20

2.5.1. La ética aplicada a los procesos de investigación ... 20

CAPÍTULO III ... 21

Resultados ... 21

3.1. Antecedentes tributarios del sector informal en la ciudad de Milagro en el período 2012– 2015 21 3.2. Aplicación del Formulario de encuesta a los comerciantes informales de la ciudad de Milagro ... 23

3.2.2. Diagnóstico del estudio de campo ... 24

CAPÍTULO IV ... 30

4. Discusión y análisis de resultados obtenidos ... 30

4.1. Contrastación de la hipótesis planteada... 30

4.2. Limitaciones encontradas en el estudio de campo ... 33

4.3. Líneas de investigación que podrían desarrollarse con el presente estudio ... 33

4.4. Aspectos relevantes de la investigación de campo ... 34

4.5. Entrevista con el especialista tributario, para analizar la problemática encontrada en la investigación de campo ... 34

CAPÍTULO V ... 37

5.1 Propuesta ... 37

5.2 Conclusiones………39

5.3 Recomendaciones ... 39

Índice de Tablas

Tabla 1. Comportamiento de contribuyentes con RISE en la ciudad de Milagro, periodo 2012 -

2015 ... 21

Tabla 2. Recaudaciones del RISE de la ciudad de Milagro, periodo 2012 - 2015 ... 22

Tabla 3. Valores aportados por cantones en las recaudaciones del RISE en la provincia del Guayas año 2015 ... 23

Tabla 4. Comerciantes informales encuestados por antigüedad ... 24

Tabla 5. Distribución de los días de trabajo de los (CI) encuestados ... 24

Tabla 6. Nivel de conocimiento de los comerciantes informales acerca del RUC ... 25

Tabla 7. Nivel de conocimiento de los comerciantes informales sobre la facturación ... 25

Tabla 8. Promedio de compras mensuales de los comerciantes informales ... 26

Tabla 9. Promedio de ventas mensuales de los comerciantes informales ... 26

Tabla 10. Porcentaje de comerciantes informales inscritos al RISE ... 27

Tabla 11. Razones por las que no se han inscrito al RISE ... 27

Tabla 12. Nivel de cumplimiento al pago del RISE de los (CI) ... 27

Tabla 13. Nivel de conocimiento de obligatoriedad de inscribirse al RISE ... 28

Tabla 14. Necesidad de asesoramiento para inscribirse al RISE... 28

Tabla 15. Explicación del porque se inscribiría o no al RISE ... 29

Tabla 16. Número de contribuyentes registrados en el Régimen Impositivo Simplificado Ecuatoriano RISE ... 32

Índice de Figuras Figura 1. Árbol del Problema ... 4

Figura 2 Sector Comercio ... 10

Figura 3 Sector Servicios ... 11

Figura 4 Participación provincial de contribuyentes RISE, 2012-2015 ... 21

Resumen

El Servicio de Rentas Internas, para controlar y regular el comercio informal

implementó el RISE, (Régimen Impositivo Simplificado Ecuatoriano), para que

contribuya a la regulación del sector informal, buscando el cumplimiento de sus

obligaciones tributarias.

La investigación se realizó en la ciudad de Milagro, cantón de la Provincia del

Guayas y la información se obtuvo a través de encuestas.

El objetivo principal es “analizar el Régimen Impositivo Simplificado Ecuatoriano

(RISE) y su efecto en la reducción de los niveles de evasión tributaria por parte del

comercio informal de la ciudad de Milagro en el período 2012-2015”. Se pudo observar y

analizar las causas de la evasión tributaria del sector. Se utilizarán los métodos inductivos,

holístico, naturalista y descriptivo en el desarrollo del presente trabajo. Los resultados

obtenidos reflejan que un 80,15% de la muestra no están inscritos en el RISE, así como

preguntados que fueron las razones por las cuales no se han inscrito, el 62,15%

respondieron que “Aquí no necesitamos, porque nadie nos exige”, el 31,78% respondieron que “no he tenido tiempo y, como no lo piden”, demostrando con ello que existe carencia

en el control del cumplimiento de las obligaciones tributarias en el sector, resultando en

una disminución de contribuyentes registrados en el RISE por falta de cultura tributaria en

Abstract

The Internal Revenue Service, to control and regulate informal trade implemented the RISE (Simplified Tax Regime Ecuador) to contribute to the formalization of the sector,

seeking to fulfill their tax obligations.

The research was conducted in the city of Milagro, canton the Guayas Province. The

information was obtained through survey.

The main objective was to "analyze the Simplified Tax Regime RISE Ecuador and its

effect on reducing levels of tax evasion by informal trade in the city of Milagro in the

period 2012-2015". It could observe and analyze the causes of tax evasion in the sector.

They were used inductive methods, holistic, Naturalist, Descriptive, in the development of

this work. The results obtained show that 80,15% of the sample are not enrolled in RISE,

and they were asked about the reasons which have not been registered, 62.15% responded

that "We do not need, because nobody us It requires " 31.78% said "I have not had time, as

do not ask", demonstrating that there is a lack in controlling compliance with tax

obligations in the sector, thereby resulting in a decrease of taxpayers registered in the RISE

Introducción

El Servicio de Rentas Internas nació el 2 de diciembre de 1997 basándose en los

principios de justicia y equidad, como respuesta a la alta evasión tributaria, alimentada por

la ausencia casi total de cultura tributaria. Desde su creación se ha destacado por ser una

institución independiente en la definición de políticas y estrategias de gestión que han

permitido que se maneje con equilibrio, transparencia y firmeza en la toma de decisiones,

aplicando de manera transparente tanto sus políticas como la legislación tributaria. (SRI)

La presente investigación tiene como objetivo analizar el efecto que ha tenido la

política tributaria en el período 2012-2015, en los niveles de evasión tributaria del

comercio informal de la ciudad de Milagro, con la aplicación del Régimen Impositivo

Simplificado Ecuatoriano (RISE). Se revisará y analizará la gestión realizada por la

administración tributaria (SRI) en el proceso de recaudación de tributos y su efecto en la

cultura tributaria de los contribuyentes del sector informal al aumentar el número

contribuyentes.

El campo de estudio del presente trabajo de titulación, se sienta en el análisis de la

legislación tributaria vigente en el país, en su aplicación sectorial, (actividades

desarrolladas en el sector informal de la economía), en demostrar el efecto que ha tenido la

aplicación del RISE, en cuanto a la disminución de la evasión tributaria, en la ciudad de

Milagro, así como en el incremento de los contribuyentes en la ciudad antes nombrada.

Delimitación del Problema

Los pequeños comerciantes inmersos en la informalidad, siempre han sido un

problema para el Estado por cuanto se manifiesta una notable dificultad en la recaudación

de impuestos; en el control aplicado a los comerciantes informales a sabiendas que en el

sector informal se mueve mucho la economía, por lo expuesto el Estado implemento el

Sistema Simplificado RISE, forma con la cual cumpliría dos propósitos, el ampliar el

Figura 1. El Árbol de Problema

Elaboración: Autora

Formulación del Problema

¿La aplicación del (RISE) en el comercio informal de la ciudad de Milagro incremento

el número de contribuyentes, reduciendo la evasión tributaria de dicho sector, período

2012 -2015?

Con la presente interrogante de investigación se pretende verificar si la aplicación del

RISE, en la ciudad de Milagro cumplió los objetivos planteados por la administración

Existe evasión tributaria en la aplicación del Régimen Impositivo Simplificado Ecuatoriano en el Comercio Informal de la ciudad de Milagro, en el período 2012-2015

Bajo Número de Contribuyentes

Incremento de los niveles de evasión tributaria

Aumento de las actividades informales de la Ciudad Bajos niveles de

Inexistencia de coordinación entre municipalidad y SRI

EFECTOS

PROBLEMA

tributaria, es decir controlar las actividades de los informales, reflejándose en una mayor

recaudación de impuestos por este concepto y aumentar los contribuyentes registrados en

esta modalidad, en el periodo señalado en líneas anteriores.

El problema presentado con la evasión tributaria por parte de los comerciantes

informales (CI) en la ciudad de Milagro, se ha facilitado por la falta de control de la

Administración Tributaria Central, poca cultura tributaria del sujeto pasivo del tributo y la

inexistencia de coordinación entre la institución municipal y el SRI, instituciones que

deben vigilar de cerca las actividades que desarrollan los pequeños comerciantes, para que

cumplan con su deber tributario.

Justificación

Conociendo la causa de la evasión de impuestos en el sector informal, se analizará en

forma pormenorizada los efectos que ha tenido la aplicación del Régimen Impositivo

Simplificado Ecuatoriano (RISE), en los niveles de evasión tributaria del comercio

informal, así como el incremento de comerciantes para el estado en la materia de

impuestos.

Al no existir un control efectivo del comercio informal, la aplicación del RISE, es

favorable para algunos comerciantes que por sus capitales y ventas promedio deberían

formalizarse, pero, no lo hacen y se mantienen como informales ya que pagan un pequeño

valor mensual, cuando en realidad deberían pagar los impuestos por sus ventas reales.

Objeto de Estudio

El objeto de estudio de la presente investigación es el Régimen Impositivo

Simplificado Ecuatoriano RISE, aplicado al sujeto de estudio, (Comerciantes Informales

(CI) de la ciudad de Milagro) para determinar, si su aplicabilidad ha sido efectiva para

reducir los niveles de evasión tributaria en dicho sector, verificar los niveles de efectividad

de la administración tributaria para la recaudación del tributo a través del RISE, así como

también, si mejoró la cultura tributaria de los comerciantes informales en el periodo

Campo de Investigación

El campo de investigación del presente trabajo de titulación se ubica en el análisis

actual de los comerciantes informales de la ciudad de Milagro; el estudio es la

aplicabilidad del Sistema simplificado de declaración tributaria en los (CI) en dicha ciudad

y cuya finalidad se pretende alcanzar con los objetivos, general y específicos propuestos.

Objetivo General

Analizar la aplicación del Régimen Impositivo Simplificado Ecuatoriano RISE y su

efecto en la reducción de los niveles de evasión tributaria por parte del comercio informal

de la ciudad de Milagro en el período 2012-2015.

Objetivos Específicos

1.- Analizar la evolución del mercado informal y su efecto en la economía de la ciudad

de Milagro.

2.- Determinar la aplicabilidad de los sistemas tributarios simplificados como medida

de regularización de los sectores informales para reducir la evasión tributaria en el

sector informal.

3.- Analizar los resultados tributarios del Régimen Impositivo Simplificado Ecuatoriano

en la ciudad de Milagro y verificar el incremento de contribuyentes en este sector.

La Novedad Científica

Como producto del presente trabajo de titulación, se pudo determinar la carencia del

control eficiente por parte de la administración tributaria central, sobre el objeto y sujeto

de estudio; se determinó que la aplicabilidad del RISE a los comerciantes informales de la

ciudad de Milagro, hasta el momento no ha contribuido al incremento de contribuyentes en

dicha modalidad, siendo necesario que la propuesta presentada se ponga en práctica para

lograr incrementar los contribuyentes, reducir la evasión y elevar los niveles de cultura

CAPÍTULO I

1. Marco teórico

1.1. Breve antecedente de la informalidad en el Ecuador

El término de informalidad o sector informal, fue introducido a principios de los años

setenta por (Hart Keith, 1971) analizando el mercado de trabajo de la república de Ghana. En

ese entonces, la informalidad fue relacionada directamente con los países del tercer mundo y

fue utilizada -en un principio- para describir a las actividades no agrícolas de pequeña escala

productiva, en las cuales los individuos obtenían una forma de vida adicional de la que el

mercado formal les podía ofrecer. Las actividades económicas estaban relacionadas con la

producción de bienes de bajo valor agregado, tales como las artesanías o la alfarería por citar

algunos, o también en servicios como el transporte de agua o alimentos.

La protección social en América latina, tradicionalmente se esquematizaron, vinculando

al empleo formal, los beneficios sociales y laborales, en Ecuador, donde la informalidad está

muy extendida por la falta de empleo para la PEA., “este esquema deja a una gran proporción

de la población desprotegida, originando un estado de Bienestar Social “Truncado” (Garganta

S. y Gasparini L., 2012). No debemos olvidar que la PEA, a través del tiempo ha venido

siendo manoseada en su definición, ya que conforme al tratamiento de las reglas generales

que maneje el Estado en su momento, la definición de población económicamente activa, se

la ha definido como “las personas de 10 años o más que trabajaron al menos una hora durante la semana de referencia, o aunque no trabajaron, tuvieron trabajo (ocupados)” (INEC, 1990).

En cuanto a la utilización del término (ocupados)”, se debe entender que la definición que se utilizó en las proyecciones del PEA, por parte del INEC, señalan “De modo general se

entiende como población ocupada a aquella que en la investigación estadística manifestó que

posee un empleo, sea remunerado o no.” (INEC, Estudios Demográficos de Profundidad)

Para el año 2005, el INEC, aumentó a las personas que no estaban trabajando, pero que

sin embargo estaban en condiciones de trabajar, por lo que la definición del PEA, indicaba

“las personas de 10 años o más que trabajaron al menos una hora durante la semana de

referencia, o aunque no trabajaron, tuvieron trabajo (ocupados) o bien aquellas personas que

aquellas definiciones, se basan en la definición que como directriz proporcionó la

Organización Internacional del Trabajo.

En cuanto a la utilización del término (desocupados)”, para la Encuesta de Empleo

2005, según cita el INEC, en sus proyecciones, se consideraron a aquellas personas que

buscaban empleo o que trabajaban en forma independientes, cuando lo definen como “

Desocupados, son las personas de 10 años y más que durante la semana de referencia no

tenían empleo, pero que tomaron medidas concretas para buscar empleo asalariado o

independiente y además estuvieron disponibles para trabajar en esa semana o en las cuatro

semanas anteriores a la misma”. (INEC, Estudios Demógraficos de Profundidad).

Según reporte del (Instituto Nacional de Estadística y Censos (INEC)), la encuesta de

empleo arroja un total de 2,7 millones de habitantes que trabajan en la informalidad en

Ecuador, señalando que del total de personas con empleo en el país (7 098 584), el 39,31%

está en condiciones de informalidad. La proporción de trabajadores en el sector informal en

junio del 2014 fue de 38,89%, menos de un punto porcentual que este año.

El sector informal mantiene su existencia por que produce bienes y servicios que son

accesibles a cualquier consumidor ordinario y porque los niveles de precios prestan las

condiciones necesarias para que cualquier ciudadano pueda adquirirlos. Los consumidores de

estos productos casi siempre son los “pobres” o personas de salarios bajos, el comerciante

informal, se las ingenia para poner su establecimiento, el mismo que puede ser temporal,

rodante, etc. Lo que permite evitar el pago de aranceles por conceptos de arriendos,

publicidades y otros costos que el comerciante formal, si los hace con la finalidad de atraer a

sus “posibles clientes”. La gran cantidad de informales hace que los productos se ofrezcan en

variedad por cada uno de los comerciantes.

El sector informal de la economía, está constituido por aquellas personas que no están

dentro de la formalidad en los campos de la seguridad laboral, de los registros formales de

control, etc. Teniendo una capacidad operativa mínima. Podemos definir al sector informal de

la economía como “negocios o unidades económicas en pequeña escala, con bajo nivel de organización y tecnología obsoleta o artesanal” (Diccionario de economía y Finanzas; Sector

El término del sector informal, muy popularmente se lo utiliza como sinónimo de

“trabajador pobre, trabajador que no tiene contrato, que no tiene seguridad pública, o que no cuenta con prestaciones” (Ramos Soto y Gómez Brena; 2006) la forma como se lo utiliza,

muchas veces se lo ubica en forma peyorativa, como tratando de indicar que es una persona

sin trabajo, desocupada, o que si trabaja, su trabajo no es muy importante, como si el

trabajador fuese culpable de no tener una mejor condición social dentro del esquema

distributivo de la riqueza. Es aquí donde se ubican a aquellas personas que realizan

actividades en forma independientes inclusive como son Los vendedores ambulantes,

personas que realizan trabajos a domicilio, los vendedores que se ubican en la vía pública no

respetando inclusive las ordenanzas municipales, estas personas en sus actividades diarias son

identificados como miembros del sector informal de la economía.

El sector informal ha respondido al crecimiento de las rentas en la economía urbana,

también ha proveído de innumerables oportunidades en la obtención de ingresos adicionales

en aquellos países donde el desarrollo industrial ha sido débil, así como en la generación de

empleo para la población trabajadora.

Los informales, según Instituto Nacional de Estadística y Censos (INEC), son quienes

trabajan para o constituyen una empresa que no tiene Registro Único de Contribuyentes

(RUC) o que no tributa bajo el Régimen Impositivo Simplificado Ecuatoriano (RISE). “es

necesario tomar en cuenta que no todas las personas que tienen un RUC laboran en

condiciones de estabilidad y seguridad, debido a que es una de las características del sector

formal” (Miguel Ángel González, 2015).

En América Latina, según un informe de la OIT, hay 130 millones de personas en la

informalidad. La entidad resume esta condición como un agudo déficit de trabajo poco

decente. El estudio revela que las personas que se encuentran en la informalidad están

expuestas a condiciones de trabajo inseguras, tienen pocas oportunidades de formación,

ingresos irregulares, jornadas de trabajo más extensas, no obtienen los beneficios laborales y

no todos acceden a la seguridad social, etc. “Se trata de una situación altamente vulnerable,

porque el trabajo en la economía informal está efectivamente fuera del alcance de la

legislación”, (Miguel Ángel González, 2015), es necesario que el sector público y privado trabajen para generar nuevas plazas de empleo. “Eso se logra con más inversión”; La

informalidad laboral en la región no es homogénea. En países con una alta renta per cápita

empleadas de servicio doméstico a la seguridad social constituyó un paso importante en la

formalización laboral en el Ecuador, en sectores como el comercio y la construcción, todavía

persiste la informalidad.

1.1.1. Sector de Comercio

El comercio es la actividad socioeconómica que consiste en el intercambio de objetos,

materiales o inmateriales en el mercado, comprando bienes y/o servicios. Es la operación

consistente en intercambio, trueque o transacción de algo a cambio de otra cosa de igual

valor. En el comercio, las actividades que se desarrollan se las denomina actividades

comerciales, de conformidad a la definición que podríamos aceptar que indica “Por

actividades comerciales o industriales entendemos tanto intercambio de bienes o de servicios

que se efectúan a través de un comerciante o un mercader.

El comerciante es la persona física o jurídica que se dedica al comercio en forma

habitual, como las sociedades mercantiles. También se utiliza la palabra comercio para

referirse a un establecimiento comercial o tienda” (wikipedia.org/wiki/Comercio)

El sector comercial es uno de los sectores terciarios de la economía nacional que engloba las

actividades de compra y venta de bienes y/o servicios. Dado su magnitud, el sector comercial

puede ser dividido en dos tipos: comercio mayorista y comercio minorista. En el comercio

minorista el comprador es el consumidor final.

1.1.2. Sector de Servicios

El sector servicios es otro sector de la economía, generador de empleo y absorbe una

gran parte del PIB total tanto en economías desarrolladas como en economías emergentes

como en Ecuador, su crecimiento y desarrollo y especialización se observa en todos campos

de las actividades del hombre.

“El papel que desarrollan los servicios en la economía comenzaron a mediados de la

década de los treinta del siglo pasado, es a partir de ese momento cuando los servicios

comenzaron a considerarse como actividades dignas de ser estudiadas” (Jorge Romero, 2015)

El estudio de los servicios, hizo conocer las bondades de su desarrollo, logrando atraer

beneficios económicos de rentabilidad para la empresa, desarrollándose en la actualidad hasta

lograr convertirse en un grupo muy dinámico del producto interno bruto en todas las

economías del mundo.

Los servicios aportan cerca del 60% del Producto Interno Bruto (PIB) nacional, según

cifras del Banco Central del Ecuador (BCE). El sector servicios o terciario es el que engloba

las actividades relacionadas con las labores materiales no productoras de bienes. Incluye

subsectores como comercio, transportes, comunicaciones, centro de llamadas, finanzas,

turismo, hotelería, ocio, cultura, espectáculos, la administración pública y los denominados

servicios públicos, los brinda el Estado o la iniciativa privada (sanidad, educación, atención al

cliente), entre otros. (Diario El Telégrafo).

Figura 2 Sector Servicios

1.1.3. Sector Productivo

Los sectores de producción, establecen una clasificación de la economía en función del

1.- El sector primario o agropecuario: es el que, a partir de sus actividades, obtiene el

producto directamente de los recursos naturales, transformándolo en materias primas no

elaboradas destinadas principalmente a la producción industrial y al abastecimiento de

determinados tipos de servicios. Este sector incluye la agricultura, la ganadería, la

silvicultura, la cazay la pesca.

2.- El sector secundario o industrial: comprende todas las actividades económicas de un

país relacionadas con la extracción y la transformación industrial de materias primas

enbienes o mercancías, que se utilizan para la fabricación de nuevos productos.

3.- El sector terciario o de servicios: incluye todas las actividades que no producen una

mercancía como tal, pero que se encargan de abastecer al mercado de bienes y servicios.

Este sector incluye el comercio, las industrias hotelera y de restauración, el transporte,

los servicios financieros, las comunicaciones, los servicios de educación, los servicios

profesionales y la administración públicas.

4.- El sector cuaternario o sector de la información: principalmente, este nuevo sector

nace del I+D+i, de la investigación, el desarrollo y la innovación; unas actividades

propias del sector secundario e industrial pero que, por su importancia estratégica y sus

modos propios de producción, actualmente permiten hablar de ellas como un sector

diferenciado del resto.

5.- El sector quinario o quinto sector: en él se agrupan actividades tradicionalmente

catalogadas como servicios, pero que con el tiempo han logrado ganar protagonismo y

dotarse de formas y modelos productivos con carácter propio. Especialmente destacado

ha sido el rol desempeñado por las industrias culturales y del entretenimiento, la

educación o la sanidad. (Supply Chain, 2014).

1.2 La informalidad en la ciudad de Milagro

El comerciante informal, llamado también microempresario, cumple las condiciones de

un emprendedor, un individualista, que ejerce un capitalismo muy su géneris en medio de las

Con mucha audacia, honestidad, orden y trabajo incesante muchos de estos comerciantes

han persistido en sus pequeños triunfos y fracasos hasta alcanzar los objetivos propuestos, es

decir llegan a ocupar un espacio dentro de la actividad cotidiana de la ciudad.

En la ciudad de Milagro, provincia del Guayas, tres años atrás podía observarse el

comercio informal en pleno centro de la ciudad dando un “terrible aspecto pueblerino” a la

urbe, que contrastaba con el crecimiento de la ciudad. Actualmente los cambios realizados

por la administración Municipal, en busca de mejorar la imagen y el comercio en la ciudad se

ejecutó la reubicación de comerciantes informales que ocupaban las veredas y línea férrea de

las principales calles como Av. García Moreno, Miguel Valverde, entre otros, ejecutándose la

reubicación y mejoramiento de las instalaciones del mercado denominado La Colon.

Los comerciantes informales de la ciudad de Milagro, según estadísticas de la

Municipalidad, existen registrados 874 comerciantes informales (CI), que comercializan sus

productos y/o mercaderías.

Sin embargo, existen más de 2.000 negocios informales en donde comercian toda clase de

mercaderías, compitiendo deslealmente con negocios formalmente constituidos,

prácticamente duplican el número a los otros, ya se desarrollan en el campo de abarrotes,

ropa, telas, calzado y comida, como en otros ámbitos comerciales.

1.3 Los principios tributarios aplicables al régimen impositivo simplificado

ecuatoriano (RISE)

El sistema económico en Ecuador se ubica dentro del campo social y solidario y

reconoce al ser humano como sujeto al cual le impone el pago de tributos y a su vez, revierte

a la sociedad en beneficios como carreteras, hospitales y diversos bienes y servicios que el

Estado debe satisfacer a sus mandantes.

El sistema económico imperante en Ecuador, propende a una relación dinámica y

equilibrada entre la sociedad y el Estado, su objetivo principal es garantizar la producción

de las condiciones materiales e inmateriales que posibiliten el buen vivir. El sistema

económico está integrado por las diversas formas de organización económica pública,

privada, mixta, popular y solidaria.

La economía popular y solidaria se regulará de acuerdo con la ley e incluirá a los

Bajo esta óptica, los comerciantes informales deben ser reconocidos en el quehacer

económico de nuestra sociedad, ya que integran el sector de la economía popular y solidaria y

su reconocimiento implica que deben contribuir con las arcas fiscales en forma equitativa, es

decir en función de sus propios capitales, los cuales son mínimos, así como lo es también su

aportación al sistema de recaudaciones, para ellos, está concebido el régimen impositivo

simplificado ecuatoriano (RISE).

1.3.1 Régimen Impositivo Simplificado

Se denomina régimen simplificado aquel que se encarga de las regulaciones tributarias

a los pequeños comerciantes. Se compone de ciertas características que lo diferencian del

régimen impositivo común. El régimen impositivo simplificado, “hacen que la regularización

de la situación fiscal resulte más sencilla para estos contribuyentes que para el resto” (J. Pérez

y A. Gardey, 2005). El sistema simplificado está dirigido a los contribuyentes del sector

informal de la economía. En este régimen se pagan alícuotas mensuales y se exoneran a los

contribuyentes de la presentación de declaraciones formales de sus ventas y/o sus ingresos

por la actividad que desarrolla.

En Ecuador, la Ley de Equidad Financiera y Tributaria, implementó el Régimen

Impositivo Simplificado, denominado RISE, misma que prescribe “Establéese el Régimen

Simplificado (RS) que comprende las declaraciones de los Impuestos a la Renta y al Valor

Agregado, para los contribuyentes que se encuentren en las condiciones previstas en este

título y opten por éste voluntariamente” (Art.97.1 LETF.)

El RISE es un nuevo régimen de incorporación voluntaria, reemplaza el pago del IVA

y del Impuesto a la Renta en aquellos comerciantes que se acogen a este sistema, a través de

cuotas mensuales y tiene por objeto mejorar la cultura tributaria en el país. Es un sistema

impositivo cuyo objetivo es facilitar y simplificar el pago de impuestos de un determinado

sector de contribuyentes. (Servicio de Rentas Internas - SRI)

1.3.2 Principios Tributarios

La (Constitución de la Republica del Ecuador Art. 300), determina que “…El régimen

tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad

administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se

Principio de Generalidad

El régimen tributario se rige por el principio de generalidad, es decir, la Ley Tributaria

tiene carácter de general y, no está direccionada a determinada persona o grupo de personas,

mediante este principio el ciudadano común puede ser beneficiado con algún tributo,

“exencionándoles los gravámenes o imponiéndoles el tributo” (Ana Luisa V.,2011)

El régimen tributario se rige por el principio de generalidad, es decir, la Ley Tributaria tiene

carácter de general y no está direccionada a determinada persona o grupo de personas. Por

medio de este principio el RISE logra aportar de una manera elocuente ya que permite

incorporar a una variedad de contribuyentes que se veían ajenos de participar en este sistema

de recaudación.

Principio de Progresividad

Este principio proclama que conforme aumenta o mejora la capacidad económica de

una persona, debe aumentarse de manera gradual los gravámenes que debe pagar dicha

persona por concepto de tributos.

El principio de Eficiencia

El principio de eficiencia se refleja tanto en el diseño de los impuestos por el legislador,

como en su recaudo por la administración. En cuanto a la recaudación la administración

tributaria deberá aplicar el máximo el control, para lograr su eficiencia y que los tributos sean

recaudados en forma veraz y oportuna.

Un impuesto es eficiente en la medida que permite obtener la mayor cantidad de recursos

al menor costo posible.

Principio de Equidad Tributaria

La equidad tributaria es un principio que pondera la distribución de las cargas y de los

beneficios tributarios entre los contribuyentes de forma equitativa, para evitar que haya

cargas excesivas o beneficios exagerados para los contribuyentes.

CAPÍTULO II

2. MARCO METODOLÓGICO

2.1. Metodología aplicada a la presente investigación

2.1.1. Metodología

El presente trabajo se fundamentará con una investigación de campo que describa la

realidad social, económica y el nivel de cultura tributaria de los comerciantes informales de la

ciudad de Milagro, misma que permitirá observar y analizar las verdaderas causas de la

evasión tributaria del sector y el efecto reflejado por la aplicabilidad del RISE en los

comerciantes informales, así como en nivel de cultura tributaria en el sector.

Las fuentes de información que se utilizará serán las bibliografías, libros afines a la teoría

tributaria, páginas web, citaremos información tanto teórica como estadística que reposan en

los distintos organismos e instituciones estatales en general y el Servicio de Rentas Internas

en particular.

La técnica a emplearse será la encuesta, misma que se basará en las respuestas al

cuestionario presentado a los comerciantes informales, se utilizará la observación para la

selección de las fuentes de información de los datos más relevantes de la realidad de los

comerciantes mencionados.

2.1.2. Justificación Práctica

El presente proyecto de investigación servirá como fundamento para futuras

investigaciones del sector, reflejará el resultado de un estudio y observación de los

comerciantes informales de la ciudad de Milagro, para verificar la aplicabilidad del RISE, su

efecto en la creación de cultura tributaria en el sector informal de la economía en la ciudad,

permitiéndole a los pequeños comerciantes cumplir con sus deberes formales como

contribuyentes, además observaremos y cuantificaremos el incremento de las arcas fiscales

por dicho concepto.

Conforme bien señalan (Hernández, Baptista y Fernández, 2010), al indicar que la

investigación es ” un conjunto de procesos sistemáticos, críticos y empíricos que se aplican

al estudio de un fenómeno”, con el fin de demostrar en forma cuantitativa que en la ciudad de

analizaremos las estadísticas sectoriales del Servicio de Rentas Internas (SRI), la metodología

cualitativa, la conoceremos en una encuesta dirigida al comercio informal en la ciudad de

Milagro, para detectar, el nivel de satisfacción de los comerciantes informales, así como el

incremento de la cultura tributaria en dicho sector.

Como la investigación debe cumplir con las formalidades de estilo, es decir que el

proceso de investigación deberá desarrollarse en base a una metodología, se utilizará, los

métodos inductivo, holístico, naturalista, descriptivo, conforme bien lo describe (Monje

Carlos Arturo, 2011).

Para el desarrollo de la metodología cualitativa, se aplicará el método inductivo, el

método holístico, el método naturista y el método descriptivo.

2.2. Métodos

2.2.1 Método inductivo

El llamado inductivismo científico es el más usual, en los procesos investigativos de la

ciencia y tecnologías inclusive, para su aplicación deben distinguirse cuatro pasos esenciales:

la observación de los hechos para su registro; la clasificación y el estudio de estos hechos; la

derivación inductiva que parte de los hechos que permite llegar a una generalización; y a la

contrastación.

2.2.2. Método Holístico

El método holístico aplicado a la investigación, permitirá entender los eventos y

procesos que se desarrollan en los diferentes estadios del proceso investigativo, orientando

el trabajo investigativo hacia una comprensión contextual de los procesos que se dan por

parte de los protagonistas objetos de estudios y de sus contextos.

Para el presente trabajo de investigación, se considera que “los procesos naturales, el

crecimiento, las relaciones, las actividades intelectuales, todo estaría influenciado o realizado

dentro de las consideraciones holísticas”. (Wilber, 1989)

En el presente estudio, se realizará la observación a los comerciantes informales que

desarrollan sus actividades productivas en la ciudad de Milagro, siendo una actividad que no

registra estadísticas de producción, ellos, desarrollan sus actividades en forma “normal”,

2.2.3. Método naturista

La observación naturalista se utilizará para observar el comportamiento de los

comerciantes informales de la ciudad de Milagro, en sus ambientes naturales, en forma

planificada y organizada, para verificar los procesos desarrollados por el objeto de estudio en

el lapso de tiempo.

Se recopilará la información empírica respecto a ciertos fenómenos que se desarrollan en

el objeto de estudio en forma natural y presencial, lo que en lo posterior ayudará a la

elaboración de la teoría que favorezca el desarrollo de futuras investigaciones en el área.

2.2.4. Método descriptivo

El método descriptivo, servirá para analizar lo que ha venido afectando a la recaudación

tributaria en dicha ciudad y que se reflejan en un antes y después de la aplicación de medidas

por parte del Servicio de Rentas Internas (Aplicación del RISE).

La recolección de datos informativos se realizará sobre la base de la hipótesis planteada,

exponiendo y resumiendo la información de manera cuidadosa y luego analizando

minuciosamente los resultados a fin de extraer generalizaciones significativas que

contribuyan al conocimiento del área objeto de la presente investigación.

2.3. Hipótesis

Habiendo sido identificada la problemática existente respecto a los comerciantes

informales que realizan sus actividades productivas en la ciudad de Milagro y en procura de

poder determinar cuál ha sido el efecto de la aplicación del RISE, en dicho sector se ha

planteado la siguiente hipótesis de trabajo:

“La política tributaria aplicada por el Gobierno en el período 2012-2015, permitió

incrementar el nivel de contribuyentes, mejorando la eficiencia del Servicio de Rentas

Internas para aumentar la recaudación de impuestos del sector informal de la economía”.

Con el fin de demostrar la hipótesis del trabajo, con la muestra de la población existente,

se aplicará la técnica de encuesta en forma prolija y cuidadosa. El cuestionario elaborado

permitirá obtener la información necesaria para poder contrastar los resultados obtenidos de

2.4. Universo y Muestra de la presente investigación

Para efecto de obtener el universo y la muestra en el presente trabajo investigativo, es

importante enfatizar que la población en la presente investigación estará constituida por los

comerciantes informales de la ciudad de Milagro, basándose en la existencias de datos

estadísticos del último censo realizado por INEC, así también, se utilizará la información

existentes en las Cámaras de la producción de la ciudad de Milagro, para tomar una muestra

representativa de ella.

Para determinar el tamaño de la muestra (n), se utilizará la formula general, misma que

fue obtenida de la fórmula para calcular la estimación del intervalo de confianza para la

media, la cual es:

Y que una vez resuelta y obtenido el nivel de confianza, queda despejada, la fórmula para

obtener la cantidad de la muestra, con la que se trabajó la presente investigación.

Dónde:

n = Tamaño de la muestra N = Tamaño de la Población

Desviación estándar de la población, igual a 0,5

Reemplazando la formula tenemos:

2.5. Criterios éticos de la investigación

En el campo de la investigación, se debe considerar que el conocimiento científico

aplicado a la investigación desde una óptica cualitativa no se legítima por la cantidad de

sujetos estudiados, sino por la cualidad de su expresión.

2.5.1. La ética aplicada a los procesos de investigación

Como estudio de la moral, la ética es, la filosofía práctica cuya tarea es, el ejercicio de la

investigación científica y el uso del conocimiento producido por la ciencia demandando

conductas éticas en el investigador. En el trabajo de investigación no prima ningún tipo de

intereses particular, ya que esto corrompería a la ciencia y su producto obtenido en el proceso

investigativo.

Evaluación independiente del trabajo investigado

En el presente trabajo de investigación de campo, se elimina todo tipo de prejuicios al

momento de hacer la evaluación de los datos obtenidos, por lo que la evaluación será

totalmente independiente, basándose en la responsabilidad social que implica el trabajo de la

naturaleza tributaria, la evaluación del objeto de estudio, de sus resultados, se la realizará

CAPÍTULO III

Resultados

3.1. Antecedentes tributarios del sector informal en la ciudad de Milagro enel período

2012–2015

En la provincia del Guayas, la lucha contra la informalidad ha sido constante en lo

concerniente a la contribución fiscal, el comercio informal sufrió bajas de contribuyentes

aplicados al RISE, durante el período económico 2012 - 2015.

Figura 3 Participación provincial de contribuyentes RISE, 2012-2015

Fuente: Estadísticas Multidimensionales del Servicio de Rentas Internas (SRI) Elaboración: Autora

Tabla 1. Comportamiento de contribuyentes con RISE en la ciudad de Milagro, periodo 2012 - 2015

Fuente: Estadísticas Multidimensionales del Servicio de Rentas Internas (SRI) Elaboración: Autora

De la revisión de la tabla 1, se aprecia que para el año base 2012, la provincia del Guayas

tenía registrado 19.570 comerciantes informales en el RISE, de los cuales 1.039 pertenecían a

la ciudad de Milagro, correspondiéndole el 5,31%; como aporte al total de contribuyentes de

RISE, que representa un descenso del 13,67% en los registros de comerciantes informales

aportantes por medio del RISE. Para el año 2015, el descenso de los mencionados

contribuyentes se mantiene a la baja en la cantidad de 7 402 registros, equivalente al 37,82%

respecto al año base. La ciudad de Milagro sigue la misma tendencia, para el año 2015, se

hizo a la baja 324 registros, representando el 31,18% respecto al año base, en la encuesta que

se realizó en campo, muchos comerciantes informales contestaron que no están inscritos por

cuanto no lo necesitan ya que nadie les exige dichos documentos.

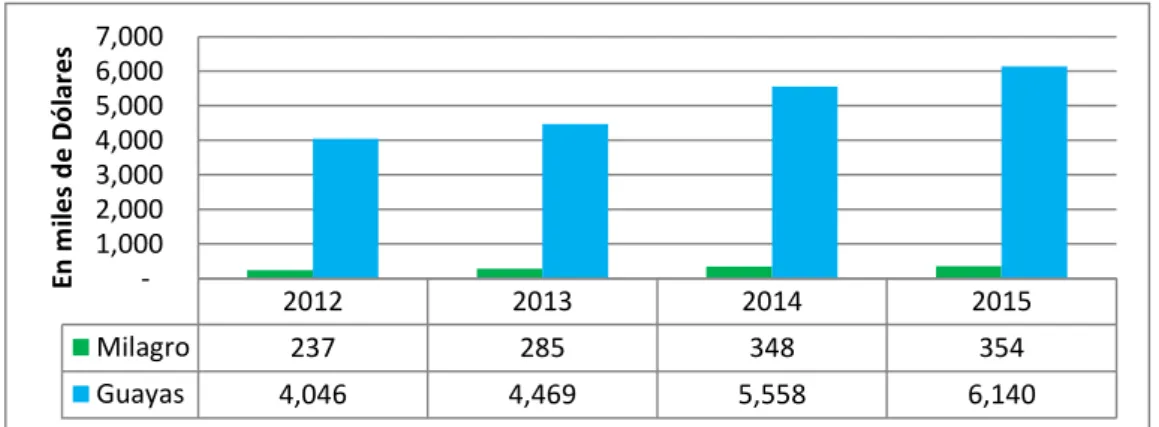

Tabla 2. Recaudaciones del RISE de la ciudad de Milagro, periodo 2012 – 2015 en US$

Año Guayas

2013 4.469.452,70 423.764,50 10,47 284.881,50 47.465,55 19,99 2014 5.558.466,20 1.512.778,00 37,39 347.693,47 110.278,52 46,45 2015 6.140.296,68 2.094.608,48 51,77 353.770,13 116.354,18 49,01

Fuente: Estadísticas Multidimensionales del Servicio de Rentas Internas (SRI) Elaboración: Autora

Para el año base, la provincia del Guayas recaudó $ 4.045.688,20 de dólares, y la ciudad

de Milagro, aportó con $ 237.415,92 equivalente al 5.86%, el año 2013, las recaudaciones

provinciales por el mismo concepto se incrementaron en $ 423.764,50 dólares, creciendo el

10,47%; Milagro en el mismo período tuvo un crecimiento de $ 47.465,55 equivalente al

19,99%. Las recaudaciones del período muestran un sostenido crecimiento en el Guayas.

Para el 2014, incrementan las recaudaciones en 37,39% y la ciudad de Milagro aumenta el

46,45% del total provincial, para el 2015, la provincia alcanza un incremento del 51,77% y la

ciudad de Milagro se mantiene al alza con el 49,01%.

Figura 4 Recaudación RISE Milagro – Guayas, 2012-2015

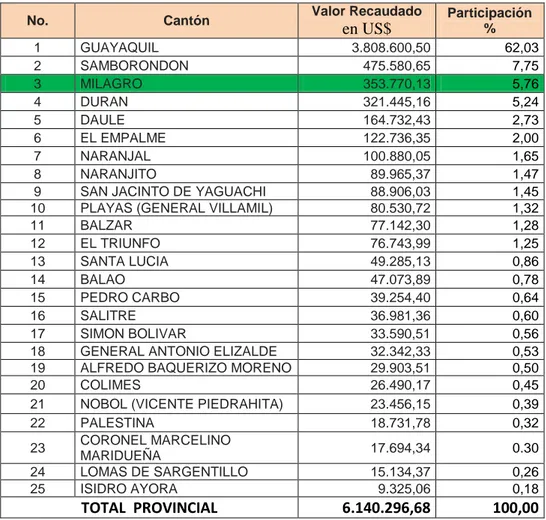

La importancia de la ciudad de Milagro en la recaudación del RISE, es que se ubica en

el tercer lugar de los cantones de la provincia del Guayas que aportan a la recaudación

provincial, con el 5,76%, según los datos recopilados el SRI en el período 2015.

Tabla 3.Valores aportados por cantones en las recaudaciones del RISE en la provincia del Guayas año 2015

10 PLAYAS (GENERAL VILLAMIL) 80.530,72 1,32

11 BALZAR 77.142,30 1,28

18 GENERAL ANTONIO ELIZALDE 32.342,33 0,53

19 ALFREDO BAQUERIZO MORENO 29.903,51 0,50

20 COLIMES 26.490,17 0,45

21 NOBOL (VICENTE PIEDRAHITA) 23.456,15 0,39

22 PALESTINA 18.731,78 0,32

23 CORONEL MARCELINO

MARIDUEÑA 17.694,34 0.30

24 LOMAS DE SARGENTILLO 15.134,37 0,26

25 ISIDRO AYORA 9.325,06 0,18

TOTAL PROVINCIAL 6.140.296,68 100,00

Fuente: (Servicio de Rentas Internas - SRI) Elaboración: Autora

3.2. Aplicación del Formulario de encuesta a los comerciantes informales de la

ciudad de Milagro

La población de comerciantes informales de la ciudad de Milagro, según los registros

municipales, alcanza a 874 individuos, mediante la aplicación de la fórmula general se

determinó el valor de la muestra poblacional alcanzó a 267 comerciantes para la aplicación

del cuestionario, con el cual se obtendrá los datos informativos necesarios para el objetivo de

3.2.2. Diagnóstico del estudio de campo

Tabuladas las encuestas aplicadas a los comerciantes informales de la ciudad de

Milagro, de los resultados obtenidos se ha elaborado el siguiente diagnóstico:

Pregunta No. 1 ¿Cuánto tiempo tiene su negocio?

Tabla 4. Comerciantes informales encuestados por antigüedad

Años Cantidad Porcentaje %

3 112 41,95

5 67 25,09

7 88 32,96

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

Conforme se aprecia en la tabla 4 del total de la muestra seleccionada el 41,95 % de los

comerciantes encuestados, tienen 3 años en el negocio, lo que indica que el porcentaje de los

comerciantes informales está en aumento, ya que hace 7 años el porcentaje de comerciantes

informales era el 32,96%, siendo la causa principal la carencia de empleo formal y la carencia

de control.

Pregunta No.2.- ¿Cuantos días a la semana atiende su negocio?

Tabla 5. Distribución de los días de trabajo de los (CI) encuestados

Días Cantidad Porcentaje %

Todos los días 133 49,81

Lunes a Viernes 35 13,11

Lunes a Sábados 96 35,96

Total 267 98,88

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

Pregunta No. 3.- ¿Conoce usted que, para realizar sus actividades comerciales debe

obtener el RUC?

Tabla 6. Nivel de conocimiento de los comerciantes informales acerca del RUC

Conocimiento de obtener el RUC Cantidad Porcentaje %

No conozco 67 25,09

Sí, pero no lo he sacado 123 46,07

Sí, pero nadie me exige 77 28,84

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

De acuerdo a la muestra seleccionada 123 (CI) no han obtenido el RUC, lo que equivale

al 46,07% una de las razones según se observa, es que no existe un mecanismo de control

apropiado por parte de las autoridades competentes de la administración tributaria, así mismo

el 28,84% que representa a 77 comerciantes informales del total encuestado, indicaron que a

ellos “nadie les exige.

Pregunta No. 4.- ¿Conoce usted, que debe facturar lo que vende?

Tabla 7. Nivel de conocimiento de los comerciantes informales sobre la facturación

Conocimiento sobre facturación Cantidad Porcentaje %

Si lo sé, pero no les doy 200 74,91

Nadie me pide la factura 53 19,85

Sí, pero aquí, nadie factura 14 5,24

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

A la formulación de la pregunta el 74,91% de los (CI), conoce que se debe facturar, pero

no lo hacen, el 19,85% de los (CI), indica que nadie les pide factura, el 5,24% de los (CI),

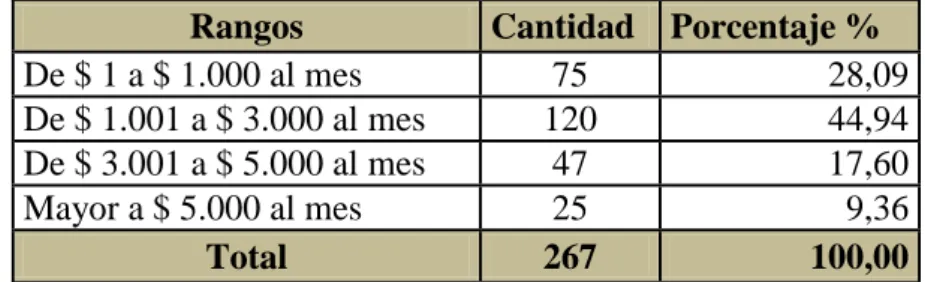

Pregunta No. 5.- ¿Cuál es el promedio de compras que realiza al mes?

Tabla 8. Promedio de compras mensuales de los comerciantes informales

Rangos Cantidad Porcentaje %

De $ 1 a $ 1.000 al mes 75 28,09

De $ 1.001 a $ 3.000 al mes 120 44,94

De $ 3.001 a $ 5.000 al mes 47 17,60

Mayor a $ 5.000 al mes 25 9,36

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

El 28,09% equivalente a 75 (CI), adquieren mercancías en el mercado local hasta por un

monto de $ 1.000 mensuales, el 44,94% compran hasta por un monto de $ 3.000 al mes, el

17,60% equivalente a 47 (CI), compran hasta por un valor de $5.000 y, el 9,36% adquieren

mercancías por montos superiores a los $ 5.000 mensuales. La mayor cantidad de

comerciantes, se ubica en el rango de compras de los $ 3.000 mensuales, lo que equivale a la

cantidad de $ 36.000 dólares al año, que multiplicado por los 120 (CI), movilizan la

economía con un monto de $ 4.320.000 dólares anuales.

Pregunta No. 6.- ¿Cuál es el promedio de ventas que usted realiza en el mes?

Tabla 9. Promedio de ventas mensuales de los comerciantes informales

Rangos Cantidad Porcentaje %

Hasta $ 2.500 al mes 133 49,81

Hasta $ 5.000 54 20,22

Hasta $ 8.000 43 16,10

Mayor a $ 8.000 al mes 37 13,86

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

El 49,81% de los (CI) encuestados indicaron que su promedio de ventas se sitúa en los

$2.500 dólares mensuales, el 20,22% de los (CI) señalaron que sus ventas alcanzan los $

5.000 dólares mensuales, el 16,10% de los (CI), venden hasta los $8.000 dólares y el 13,86%

Pregunta No. 7.- ¿Está usted inscrito en el sistema de declaración simplificada RISE?

Tabla 10. Porcentaje de comerciantes informales inscritos al RISE

Estatus Cantidad Porcentaje %

Si estoy inscrito 53 19,85

No estoy inscrito 214 80,15

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

El 19,85% de los comerciantes informales (CI) de la muestra seleccionada equivalente a

53 individuos, si están inscritos al sistema RISE, y 214 (CI), equivalente al 80,15% no se han

inscripto al RISE.

Pregunta No. 8.- De ser negativa su respuesta, puede indicar ¿Por qué?

Tabla 11. Razones por las que no se han inscrito al RISE

Estatus Cantidad Porcentaje %

Por qué aquí no necesitamos, nadie nos exige 162 61,00

No he tenido tiempo y como no piden 92 34,00

Otras razones 13 5,00

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

El 61,00% de los (CI) de la ciudad de Milagro que dieron la respuesta negativa, indicaron

que nadie les exige, el 34,00% coincide al indicar que nadie les pide que se inscriban y el

5,00% dio otras razones.

Pregunta No. 9.- ¿Realiza sus pagos al RISE normalmente?

Tabla 12. Nivel de cumplimiento al pago del RISE de los (CI)

Estatus Cantidad Porcentaje %

Si 34 12,73

No 214 80,15

A veces 19 7,12

Total 267 100,00

El 12,73% de los (CI) que tienen registro en el RISE, señalaron que hacen sus pagos

normalmente, frente al 80,15% que indicaron que no lo hacen y el 7,12% indicó que a veces

lo hacen, lo que demuestra que no existe un control por parte de la administración tributaria.

Pregunta No. 10.- Sabe usted que debe inscribirse en el sistema de declaración

simplificada denominado RISE?

Tabla 13. Nivel de conocimiento de obligatoriedad de inscribirse al RISE

Estatus Cantidad Porcentaje %

No, no lo sé 125 46,82

Sí, pero no sé cómo hacerlo 120 44,94

Algunos compañeros lo tienen 22 8,24

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

El 46,82%, equivalente a 125 comerciantes informales (CI) no conocen absolutamente

nada al respecto, un 44,94% equivalente a 120 (CI) conocen de la existencia del RISE, pero

que no saben cómo inscribirse y 22 (CI) que representan el 8,24% indican que algunos

compañeros si están inscritos.

Pregunta No. 11.- ¿Si lo asesoraran respecto a la inscripción al sistema RISE, usted se

inscribiría?

Tabla 14. Necesidad de asesoramiento para inscribirse al RISE

Estatus Cantidad Porcentaje %

Si 176 65,92

No 66 24,72

Tal vez 25 9,36

TOTAL 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

De 176 (CI) de la ciudad de Milagro señalaron que si se inscribirían, representando el

65,92% de la muestra seleccionada, un 24,72% indicaron que no lo haría y un 9,36%

respondieron que todavía lo dudan, mostrando inseguridad de que el RISE le preste algún

Pregunta No. 12.- Puede indicar el ¿Por qué?

Tabla 15. Explicación del porque se inscribiría o no al RISE

Estatus Cantidad Porcentaje %

Porque nadie nos exige 27 10,11

Es necesario tener los papeles en regla 176 65,92

Hay que contribuir con el estado 39 14,61

Otras razones 25 9,36

Total 267 100,00

Fuente: Aplicación de encuestas IN SITU Elaboración: Autora

Nótese que ante la explicación del porque se inscribiría al RISE, el 65,92% señala que

quisiera tener los papeles en regla, lo que significa que existe predisposición de los (CI) para

someterse al registro en el RISE, el 14,61% es consciente que debe contribuir con el estado,

CAPÍTULO IV

4. Discusión y análisis de resultados obtenidos

4.1. Contrastación de la hipótesis planteada

Identificada la problemática existente con respecto a los comerciantes informales (CI) de

la ciudad de Milagro presenté la siguiente hipótesis, de trabajo:

“La política tributaria aplicada por el Gobierno en el período 2012-2015, permitió

incrementar el nivel de contribuyentes, mejorando la eficiencia del Servicio de Rentas

Internas para aumentar la recaudación de impuestos del sector informal de la economía”.

En las constantes lecturas y escuchas de las diferentes “Sabatinas”, se hacía conocer al

pueblo de las bonanzas alcanzadas por el gobierno en el aspecto tributario, para determinar

cuál ha sido el efecto de la aplicación del RISE, en los comerciantes informales de la ciudad

de Milagro y demostrar la validez de la hipótesis planteada, así como su contrastación con la

realidad actual, se planteó como objetivo general “Analizar la aplicación del Régimen

Impositivo Simplificado Ecuatoriano RISE y su análisis en la reducción de los niveles de

evasión tributaria por parte del comercio informal de la ciudad de Milagro en el período

2012-2015.”,lo que se ha realizado con el trabajo de campo y cuyo resultado demuestra que

la hipótesis planteada, no es verdadera por cuanto la política tributaria aplicada por el

Gobierno en el período 2012-2015, no ha incrementado el nivel de contribuyentes de los (CI)

en la ciudad de Milagro (Ver Tabla 1 Comportamiento de contribuyentes…), la investigación

de campo, señala que el 80,15% de los comerciantes informales (CI), no están inscritos en el

Sistema RISE, por lo tanto, no ha crecido el nivel de contribuyentes del sector informal;

tampoco ha sido efectiva la recaudación de impuestos en dichos sector, por parte de la

administración tributaria, (Ver Tabla 3 Valor aportado por cantones), puesto que el cantón

Milagro, siendo uno de los cantones con mayor envergadura comercial después de la ciudad

de Guayaquil, ocupa el tercer lugar en las recaudaciones por el RISE, con el 5,76% del total

provincial, después de Guayaquil que recauda el 62,03% y Samborondón con el 7,75% de las

recaudaciones total de la provincia del Guayas. Esto se vio reflejado en la encuesta de campo,

cuando los mismos comerciantes informales han contestado que “a ellos nadie les exige”,

refiriéndose a la exigencia de las declaraciones y pago del RISE, notándose la carencia de

Se platearon los siguientes objetivos específicos:

1.- Analizar la evolución del mercado informal y su efecto en la economía de la ciudad

de Milagro.

Los informales según el INEC, son quienes trabajan para una empresa que no tiene

Registro Único de Contribuyentes (RUC) o que constituyen su propio negocio, pero no

tributa bajo el Régimen Impositivo Simplificado Ecuatoriano (RISE).

La (OCDE), Organización para la Cooperación y el Desarrollo Económico, publicó su

informe en el año 2009, señalando que Ecuador tiene más de la mitad de su población en

condiciones de informalidad, con el 74,9%, siguiéndole a Haití que mantiene un 92,6% de su

población en la informalidad, dicha organización estima que eso se da por “ausencia de

producción social para los trabajadores y una barrera para la competitividad” (OCDE). Sin

embargo, el INEC, sostiene que dicha información es errada y que Ecuador tiene una

informalidad del 43%, aplicando la metodología de la Organización Internacional del Trabajo

OIT. Según el estudio de la informalidad de (Mancilla), señala que el INEC, para el cálculo

del sector informal, considera a la población de 10 años y más de trabajo, en empresas de

menos de 10 trabajadores y que no llevan registros contables, tampoco tienen RUC, señala

también que para realizar las estadísticas se realiza una “clasificación de la población

económicamente activa de acuerdo al tamaño del establecimiento y la legalidad del mismo”.

Obsérvese entonces que es por eso que en Ecuador se presenta solamente a la

informalidad con un nivel del 43%, cuando en la realidad la carencia de empleo es mayor, lo

que hace que para sobrevivir, la población económicamente activa, busque ingresos en el

subempleo, en condiciones precarias, se observa diariamente en las calles, que la población

busca su supervivencia a través de la comercialización de algo, cualquier tipo de mercancía,

que logre captar alguna moneda con la que pueda satisfacer el hambre en el hogar.

Según el INEC, sus estadísticas señalan que la tasa de empleo adecuado o pleno, se

ubicó en el 48% para los hombres y 31,6% para las mujeres y que la Agricultura, ganadería

Caza y Silvicultura, y pesca, captan la mayor participación del total de empleo, 27,2% y que