Volatilidad del tipo de cambio y Commodities Mineros en el mercado cambiario y financiero de Perú: Enfoque MSGARCH

195

0

0

Texto completo

(2) Copyright © 2019 por Félix Angel García Aguilar. Todos los derechos reservados..

(3) i Presentación La presente tesis contiene análisis cuantitativo y cualitativo, el cual toma datos reales de las principales fuentes estadísticas del Perú, por lo cual es de responsabilidad directa del autor toda interpretación, análisis y conclusiones que se determinen en la tesis. ..

(4) ii Dedicatoria La presente tesis de investigación es dedicada a mis padres Juan G. y Basilia A., aquellos que forjaron mi ser, brindándome valores y humildad para con los demás, quienes me apoyan moralmente en cada paso que doy, guiándome y dándome fortalezas para continuar pese a las adversidades de la vida, a mi hermana Marhol G. quien me apoyo incondicionalmente en todo momento al tomar mis decisiones, a Dios que es la fuente de esperanza de mi ser, que me motiva a perseverar en todos los momentos difíciles de mi vida, y por su puesto a todo el público en general que desea analizar la volatilidad del tipo de cambio.. esta plantilla a los usuarios de nuestros sitios: normasapa.com, normasieee.com, normasicontec.org..

(5) iii Agradecimientos Agradezco el apoyo de mi familia, quienes me apoyaron incondicionalmente. Gracias a Dios por darme esperanza para perseverar, ante todo. Gracias a mis compañeros de facultad con quienes compartí ideas y me alentaron a seguir, gracias Junior S., Britman M., Aldo O. Gracias a mis profesores de la Facultad de Economía de la Universidad Nacional de San Agustín de Arequipa, quienes impulsaron mi carrera. Gracias MBA Héctor M. quien me enseñó el mundo de las finanzas y su relación con la economía. Gracias Dr. Wilver R. quien me preparó en el ámbito empresarial. Gracias Jair M., CFA, FRM y PhD Alberto H. del Banco Central de Reserva del Perú, quienes me aconsejaron sobre el desarrollo de la tesis. Y agradezco a todos aquellos que me apoyaron mi idea de seguir adelante.. Gracias por su preferencia de normasapa.com, no olviden recomendarnos con sus colegas y compañeros. ESTA PAGINA ES OPCIONAL.

(6) iv Resumen Ejecutivo La presente tiene como objetivo analizar la relación entre la volatilidad del tipo de cambio peruano y los precios de los commodities mineros del Perú para el periodo 2000-2009, dado que la volatilidad causa incertidumbre, fuga de capitales y desequilibrios internos; es por ello se toma un enfoque teórico de la teoría de la paridad de poder adquisitivo junto con el enfoque práctico de la no linealidad del tipo de cambio, utilizando modelos GARCH, BEKK, DCC-GARCH y MSGARCH, para evaluar la consistencia de la no linealidad y los impactos de shocks sobre la volatilidad del tipo de cambio, validando la hipótesis planteada donde la volatilidad del tipo de cambio si tiene un comportamiento no lineal y presenta una relación negativa con el conjunto de commodities mineros, hallando también que en periodos de baja volatilidad solo la persistencia de los shocks afecta a la volatilidad del tipo de cambio, mientras que en periodos de alta volatilidad no solo la fuerza del shock es importante, sino la dirección del shocks toma relevo. Es así como se recomienda evaluar las medidas de política monetaria para mantener un tipo de cambio equilibrado, además de ello la correcta determinación del origen y naturaleza del shock será de utilidad para lograr un tipo de cambio equilibrado, y no generar especulaciones. Palabras claves: Tipo de cambio, impactos de volatilidad, commodities, no linealidad..

(7) v Abstract The purpose of this document is to analyze the relationship between the volatility of the Peruvian Exchange Rate and the prices of mining commodities in Peru for the period 2000-2009, due to the fact that volatility causes uncertainty, capital flight and internal imbalances, which is why it is taken a theoretical approach to the theory of purchasing power parity together with the practical approach to the non-linearity of the exchange rate, using GARCH, BEKK, DCC-GARCH and MSGARCH models, to assess the consistency of non-linearity and Shock impacts on the volatility of the exchange rate, validating the hypothesis raised where the volatility of the exchange rate does have a non-linear behavior and presents a negative relationship with the set of mining commodities, also finding that in periods of low volatility only the Persistence of shocks affects the volatility of the exchange rate, while in periods of high volatility not only the force of the shock is important , but the direction of the shocks takes over. This is how it is recommended to evaluate monetary policy measures to maintain a balanced exchange rate, in addition to this the correct determination of the origin and nature of the shock will be useful to achieve a balanced exchange rate, and not generate speculation. Keywords: Exchange rate, impacts of volatility, commodities, nonlinearity..

(8) 1 Introducción La presente investigación analiza la relación entre la volatilidad del tipo de cambio y los precios internacionales de los commodities mineros que el Perú exporta, teniendo en cuenta que la alta volatilidad del tipo de cambio se traduce en impactos de movimientos en la tasa de depreciación de este, y que a mayor impacto sobre la tasa de depreciación del tipo de cambio, este generará desequilibrios internos en el mercado de divisas interno, lo cual afecta directamente al mercado de bienes y monetario, sabiendo que el mercado financiero es la ruta por la cual la volatilidad se transmite. Por otro lado, la volatilidad exagerada puede generar especulación que sobre estima o sub estima la estabilidad del tipo del tipo de cambio; es por ello que el análisis de la volatilidad del tipo de cambio es de vital importancia para la generación tanto de políticas económicas como políticas monetarias como también las intervenciones cambiarias y análisis de riesgos. Por otra parte la volatilidad de los términos de intercambio tienen una relación con la volatilidad del tipo de cambio, dado que a mayores exportaciones o importaciones, la demanda y oferta de divisas se alterara, generando volatilidad en el tipo de cambio, además de ello los shocks en la demanda y oferta internacional o global, afectará también los precios de los commodities que impactarán directamente sobre el valor FOB1 de las exportaciones, y por ende reducirá o aumentara la oferta de divisas en el mercado cambiario en el Perú; reconociendo que más del 55% de las exportaciones son exportaciones mineras a julio del 2019, y del tipo de exportaciones tradicionales que representa el 69.55% del total de exportaciones, esto según las estadísticas del BCRP. En adición a ello existen otras variables o fuentes de volatilidad del tipo de cambio que deben de ser analizados para entender cómo funciona los shocks; encontrándose que tanto el mercado de. 1. Se sabe que existe más de 11 Incoterms, de los cuales el más usado en el Perú es a valores FOB (por sus siglas en ingles Free on Board), es por ello que los valores de la balanza comercial se expresaran en términos FOB de aquí en adelante..

(9) 2 capitales, su desarrollo, como los flujos de capitales también intervienen en la volatilidad del tipo de cambio, pese a ello, en la presente no se trata de ver el efecto de estas variables sino entender su funcionamiento en el contexto de la volatilidad del tipo de cambio. Es entonces que la volatilidad del tipo de cambio se presenta como una variable no lineal, donde la probabilidad de permanecer en estados de baja o alta volatilidad son determinados por los shocks; no solo por la volatilidad de los commodities mineros; pero que afecta e impacta sobre el tipo de cambio. Además de ello la volatilidad del tipo de cambio es analizado por gestores de portafolios de inversiones para las evaluaciones de riesgos, entre ellos el mejor indicador es el VaR, Expected Short Fall, entre otros. Nace así la importancia que evaluar constantemente el tipo de cambio, es por ello que descubrir el origen y naturaleza del shock será determinante para la aplicación oportuna de intervenciones cambiaras, o realizar alguna política monetaria que estabilice el tipo de cambio. En este aspecto, muchas investigaciones alrededor del tipo de cambio no han desarrollado exactamente este problema, más algunos tocaron el problema de la no linealidad del tipo de cambio, como lo hace (Cardenas Anton , 2016) quien analiza la existencia de Superciclos de commodities por medio de los modelos Markov Switching, donde largos periodos de prosperidad siguen por periodos de escases, además de ello concluye que existe una correlación negativa entre el precio de los commodities y el dólar. Por otra parte (Hasegawa Sánchez, 2018) analiza las intervenciones del Banco Central de Reserva del Perú (BCRP), ante la presencia de volatilidad, concluyendo que el programa desdolarización y las intervenciones cambiarias han disminuido el impacto sobre el tipo de cambio ante shock externos. (Humala & Rodríguez, 2011) en su investigación revelan la existencia de diferentes tipos y fuentes de no normalidad en las distribuciones de los retornos bursátiles y cambiarios, concluyendo que la no normalidad muestra ciclos de volatilidad. Mientras.

(10) 3 que (Ataurima Arellano, Collantes , & Rodriguez, 2017) demuestra en su trabajo de investigación la persistencia de volatilidad del tipo de cambio con dos regímenes donde los efectos de las crisis son notorios en el análisis de volatilidad del Tipo de cambio. En consecuencia, el objetivo principal el analizar y determinar la relación entre la volatilidad de los precios de los commodities internacionales sobre la volatilidad del tipo de cambio, determinar el impacto de los términos de intercambio del Perú, así como determinar el impacto de la demanda global sobre la volatilidad del tipo de cambio y explicar la no linealidad del tipo de cambio por “modelos de distribución no normales”, como el MS-GARCH. Desarrollando la hipótesis principal que, sí existe una relación entre la volatilidad del tipo de cambio y la volatilidad de los precios de los commodities, relación que será no lineal, y significativa estadísticamente. El proceso metodológico que se desarrollo fue el siguiente, primero se desarrolla la especificación o enfoque de la investigación tanto teórica como práctica, para luego pasar a desarrollar cada una de los objetivos a lograr en los capítulos, detallando modelos de volatilidad, su explicación, especificación, validación y predicción de los mismos, modelos que asumen no linealidad, son heterocedásticos y muestran cambios de regímenes por periodos prolongados, con una distribución no normal con presencia de sesgos. Finalmente, la investigación se divide en cuatro capítulos, donde el primer capítulo analiza la problemática, objetivos, hipótesis, metodología y marco teórico. En el segundo capítulo se desarrolla el impacto de los términos de intercambio, así como los flujos de capitales y mercados financieros sobre la volatilidad del tipo de cambio; en el tercer capítulo se desarrolla los hechos estilizados del tipo de cambio, lo cual contribuye a la hipótesis de no linealidad del tipo de cambio, finalmente el cuarto capítulo desarrolla los modelos de volatilidad, como el MS-GACRH, y finalmente se establecen las conclusiones y recomendaciones para el presente trabajo..

(11) 4 Índice. Presentación ................................................................................................................................ i Dedicatoria ................................................................................................................................. ii Agradecimientos ....................................................................................................................... iii Resumen Ejecutivo.................................................................................................................... iv Abstract ...................................................................................................................................... v Introducción ............................................................................................................................... 1 Capítulo 1 Planteamiento Metodológico .................................................................................. 15 1.1. Planteamiento del Problema ....................................................................................... 15. 1.1.1. Contexto. ............................................................................................................. 16. 1.1.2. Problema de investigación. ................................................................................. 19. 1.1.3. Interrogantes. ....................................................................................................... 21. 1.2. Justificación ................................................................................................................ 21. 1.2.1. Teórica................................................................................................................. 21. 1.2.2. Practica. ............................................................................................................... 22. 1.3. Objetivos ..................................................................................................................... 22. 1.3.1. General. ............................................................................................................... 22. 1.3.2. Específicos. ......................................................................................................... 23. 1.4. Hipótesis ..................................................................................................................... 23. 1.4.1. General. ............................................................................................................... 23. 1.4.2. Específicas........................................................................................................... 23. 1.5. Metodología ................................................................................................................ 24.

(12) 5 1.5.1. Diseño de la investigación................................................................................... 24. 1.5.2. Enfoque de la investigación ................................................................................ 24. 1.5.3. Muestra. ............................................................................................................... 24. 1.5.4. Método. ............................................................................................................... 25. 1.6. Marco Teórico ............................................................................................................ 27. 1.6.1. Marco conceptual. ............................................................................................... 27. 1.6.2. Teorías. ................................................................................................................ 29. 1.6.3. Enfoque de investigación. ................................................................................... 39. 1.6.4. Antecedentes. ...................................................................................................... 40. 1.6.4.1. Antecedentes nacionales .................................................................................. 40. 1.6.4.2. Antecedentes internacionales .......................................................................... 48. 1.6.5. El modelo de cambio de régimen Markov. ......................................................... 53. Capítulo 2 Términos de Intercambio y Tipo de Cambio.......................................................... 56 2.1. Comercio internacional del Perú ................................................................................ 57. 2.1.1. Demanda global de commodities mineros .......................................................... 62. 2.1.2. Oferta global de commodities mineros ............................................................... 68. 2.2. Términos de intercambio y volatilidad del tipo de cambio ........................................ 74. 2.1.1 2.3. Flujos de Capitales y Tipo de Cambio........................................................................ 83. 2.3.1 2.4. Intervenciones del BCRP .................................................................................... 81. Acumulación de Reservas Internacionales .......................................................... 87. Mercado de Capitales ................................................................................................. 89. 2.4.1. Inversiones en el mercado de capitales ............................................................... 91.

(13) 6 Capítulo 3 No Linealidad y Cambio de Régimen del Tipo de Cambio y Commodities Mineros ....................................................................................................................................................... 94 3.1. Hechos estilizados del tipo de cambio peruano .......................................................... 94. 3.1.1. Volatilidad variante en el tiempo ........................................................................ 94. 3.1.2. Clustering ............................................................................................................ 98. 3.1.3. No linealidad ..................................................................................................... 100. 3.2. Correlaciones de volatilidades .................................................................................. 102. Capítulo 4 Resultados ............................................................................................................ 105 4.1. Modelo GARCH ....................................................................................................... 105. 4.2. Modelos No Lineales multivariados ......................................................................... 110. 4.2.1. Modelo BEKK................................................................................................... 110. 4.2.2. Modelo DCC GARCH ...................................................................................... 122. 4.2.3. Modelos Markov Switching .............................................................................. 136. Conclusiones .......................................................................................................................... 151 Recomendaciones ................................................................................................................... 155 Referencias ............................................................................................................................. 156 Anexos .................................................................................................................................... 168 Anexo 1: Composición de Exportaciones e Importaciones Mundiales.............................. 169 Anexo 2: Demanda Global de los Commodities Mineros ................................................. 171 Anexo 3: Oferta Global de los Commodities Mineros ....................................................... 176 Anexo 4: Principales Mercados de Exportacion ................................................................ 181 Anexo 5: Volatilidades y Distribuciones de los Commodities Mineros ............................ 183 Anexo 6: Características de los Índices PMWI Y FMWI .................................................. 187.

(14) 7 Formula del FMWI ........................................................................................................ 187 Formula del PMWI ........................................................................................................ 188.

(15) 8 Lista de tablas Tabla 1 Cuadro de operalización de variables, por características según variables del modelo ....................................................................................................................................................... 26 Tabla 2 Posición Peruana en Exportaciones de Minerales 2019. ............................................ 68 Tabla 3 Estadística Descriptiva de los Commodities Mineros............................................... 100 Tabla 4 Autocorrelación de volatilidades entre Commodities Mineros. ................................ 102 Tabla 5 Autocorrelación Parcial y Serial del Tipo de Cambio. ............................................. 103 Tabla 6 Prueba de Raíz Unitaria de las Variables del Modelo en Conjunto. ......................... 104 Tabla 7 Prueba de Raíz Unitaria de las Variables del Modelo Individualmente. .................. 104 Tabla 8 Modelo GARCH(1,1) del Tipo de Cambio. .............................................................. 105 Tabla 9 Modelo GARCH(1,1) del Tipo de Cambio y Commodities Mineros. ...................... 107 Tabla 10 Modelo BEKK Mensual(1) del Tipo de Cambio y Commodities Minero. ............. 112 Tabla 11 Especificación del Modelo BEKK(1) Varianzas y Covarianzas. ........................... 113 Tabla 12 Modelo BEKK Diario(2) del Tipo de Cambio y Commodities Minero. ................ 119 Tabla 13 Especificación del Modelo BEKK(2) Varianzas y Covarianzas. ........................... 119 Tabla 14 Multi-ajuste del modelo DCC-GARCH(1). ............................................................ 124 Tabla 15 Modelo DCC-GARCH Diario(1,1) para el Tipo de Cambio y Commodities Mineros. ..................................................................................................................................................... 125 Tabla 16 Matriz de Correlaciones del Modelo DCC-GARCH(1). ........................................ 126 Tabla 17 Matriz de Varianzas y Covarianzas del Modelo DCC-GARCH(1). ....................... 127 Tabla 18 Proyección Matriz de Varianzas y Covarianzas del Modelo DCC-GARCH(1). .... 130 Tabla 19 Multi-ajuste del modelo DCC-GARCH(2). ............................................................ 132.

(16) 9 Tabla 20 Modelo DCC-GARCH Mensual(1,1) para el Tipo de Cambio y Commodities Mineros. ..................................................................................................................................................... 132 Tabla 21 Matriz de Correlaciones del Modelo DCC-GARCH(2). ........................................ 133 Tabla 22 Matriz de Varianzas y Covarianzas del Modelo DCC-GARCH(2). ....................... 134 Tabla 23 Proyección Matriz de Varianzas y Covarianzas del Modelo DCC-GARCH(2) ..... 134 Tabla 24 Modelo Markov Switching MS-AR(1,3). .............................................................. 136 Tabla 25 Matriz de Probabilidades de Transición del Modelo MS(1). .................................. 137 Tabla 26 Modelo Markov Switching MS-AR(1,2). ............................................................. 138 Tabla 27 Matriz de Probabilidades de Transición del Modelo MS(2). .................................. 139 Tabla 28 Test del VIF( Variance Inflation Factor) del Modelo MS(2). ................................. 141 Tabla 29 Modelo Markov Switching GARCH (1,2)-JGRGARCH(2,2). ............................... 144 Tabla 30 Matriz de Probabilidades de Transición y de Estado del Modelo MS-GARCH. ... 144 Tabla 31 Probabilidades de Estado del Modelo MS-GARCH. ............................................. 145 Tabla 32 Coeficientes por Estados de Régimen del Modelo MS-GARCH. .......................... 145 Tabla 33 Matriz de Transición Proyectada del Modelo MS-GARCH. .................................. 149.

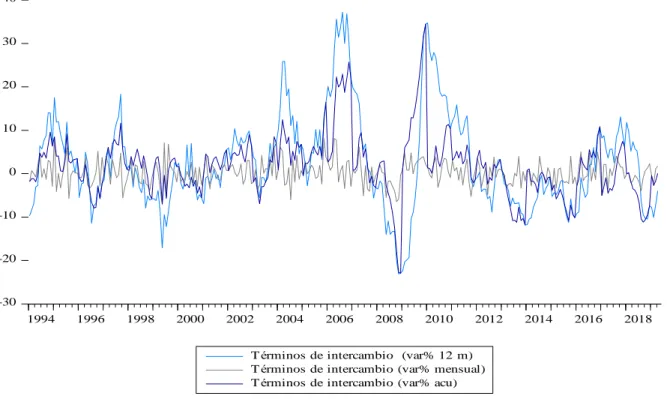

(17) 10 Lista de figuras Figura 1: Evolución de la Balanza comercial desde 1994-2019 .............................................. 59 Figura 2: Términos de Intercambio, Exportaciones e Importaciones en Var% desde 1994-2019. ....................................................................................................................................................... 61 Figura 3: Exportaciones e Importaciones de Sector Minero y Alimentos 1994-2019 ............. 62 Figura 4:Composicion de la Demanda Global de Cobre 2000-2018 ...................................... 64 Figura 5: Composición de la Demanda Global de Oro 2000-2018. ......................................... 64 Figura 6: Composición de la Demanda Global de Zinc 2000-2018......................................... 65 Figura 7: Evolucion del Índice de Commodities y Energía 1960 - 2019. ................................ 66 Figura 8:Principales Exportaciones Mineras del Perú 2000-2019. .......................................... 69 Figura 9:Principales Destinos Continentales de Exportacion Minera 2017-2019. .................. 71 Figura 10: Destinos de Exportacion del Oro, Cobre y Zinc 2019. ........................................... 71 Figura 11: Composición de la Oferta Global de Cobre 2000-2018. ........................................ 72 Figura 12:Composicion de la Oferta Global de Oro 2000-2018. ............................................. 73 Figura 13:Composicion de la Oferta Global de Zinc 2000-2018. ............................................ 74 Figura 14:Ventanas Móviles de la Var% de los Términos de Intercambio 1994-2019. .......... 75 Figura 15:Evolucion de los Commodities Mineros FOB 2016-2019. ..................................... 76 Figura 16: Tipo de Cambio y Términos de Intercambio Var% 1994-2019. ............................ 78 Figura 17:Exportaciones FOB de Commodities mineros Var% 2016-2019. ........................... 79 Figura 18:Evolucion del Tipo de Cambio Nominal y Real 1994-2019. .................................. 79 Figura 19:Diferencia anual Tipo de Cambio real y Términos de Intercambio 1994-2019. ..... 80 Figura 20:Var% Tipo de Cambio real y Términos de Intercambio 1994-2019 ....................... 80 Figura 21:Tipo de Cambio y Operaciones Cambiarias BCRP 1996-2019. ............................. 81.

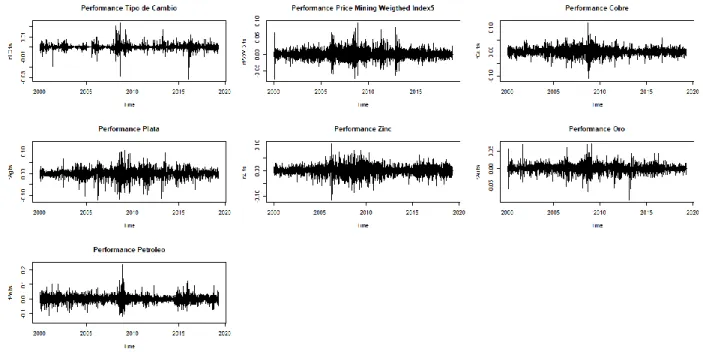

(18) 11 Figura 22:RIN BCRP y Operaciones Monetarias Var% 1997-2019........................................ 82 Figura 23: Flujos de Corto y Largo Plazo de Activos Externos 1997-2019. ........................... 84 Figura 24: Evolucion de la Inversión Directa y Capital 1980-2019. ....................................... 85 Figura 25: Evolucion de las RINes Brutas y Netas 1997-2019. .............................................. 88 Figura 26: Renta Fija y Variable por no Residentes Var% 2006-2019.................................... 90 Figura 27: Evolucion y Volatilidad del IGBVL S&P y Minero 2000-2019. ........................... 91 Figura 28: Volatilidad del S&P IGBVL y S&P 500 2000-2019. ............................................. 92 Figura 29: Evolucion Precios de Commodities Mineros 2000-2019. ...................................... 95 Figura 30: Evolucion, Volatilidad y Rendimiento del Tipo de Cambio 2000-2019. ............... 96 Figura 31: Volatilidad Mensual de Commodities mineros 2000-2019. ................................... 97 Figura 32: Rendimiento de Commodities Mineros 2000-2019. ............................................... 99 Figura 33: Distribución de los Rendimientos de Commodities Mineros. .............................. 101 Figura 34: Volatilidad Condicional GARCH(1) del Tipo de Cambio. .................................. 106 Figura 35: Volatilidad Condicional GARCH(2) del Tipo de Cambio. ................................. 108 Figura 36: Errores Residuales Actuales y Ajustados del Modelo GARCH(2). ..................... 109 Figura 37:Residuos Estandarizados del Modelo GARCH(2). ............................................... 109 Figura 38: Varianzas y Covarianzas del Modelo BEKK(1). .................................................. 116 Figura 39: Correlaciones del Modelo BEKK(1). ................................................................... 117 Figura 40: Varianzas Condicionales del Modelo BEKK(1). ................................................. 117 Figura 41: Autocorrelaciones del Modelo BEKK(1) por Variable. ....................................... 118 Figura 42: Errores Residuales del Modelo BEKK(1). ........................................................... 118 Figura 43: Varianza, Covarianza y Correlación del Modelo BEKK(2). ................................ 120 Figura 44: Autocorrelación y Residuos del modelo BEKK(2). ............................................. 121.

(19) 12 Figura 45: Rendimientos Diarios de Commodities para el Modelo DCC-GARCH. ............. 124 Figura 46: Correlaciones Condicionales del Tipo de Cambio para el Modelo DCC-GARCH(1). ..................................................................................................................................................... 127 Figura 47: Correlaciones Condicionales del PMWI para el Modelo DCC-GARCH(1). ....... 128 Figura 48:Correlaciones Condicionales del Cobre para el Modelo DCC-GARCH(1). ......... 128 Figura 49: Correlaciones Condicionales de la Plata para el Modelo DCC-GARCH(1). ....... 129 Figura 50: Correlaciones Condicionales del Zinc y Oro para el Modelo DCC-GARCH(1). 129 Figura 51: Proyección de las Correlaciones del Modelo DCC-GARCH(1). ......................... 130 Figura 52: Proyección de las Covarianzas del Modelo DCC-GARCH(1). ............................ 131 Figura 53: Rendimientos Mensuales de Commodities para el Modelo DCC-GARCH. ........ 131 Figura 54: Correlaciones Dinámicas del Modelo DCC-GARCH(2) ..................................... 133 Figura 55: Proyección de las Correlaciones del Modelo DCC-GARCH(2). ......................... 135 Figura 56: Proyección de las Covarianzas del Modelo DCC-GARCH(2). ............................ 135 Figura 57: Probabilidades de Estado Suavizadas y Errores del Modelo MS(2). ................... 140 Figura 58: Distribución de los Errores del Modelo MS(2). ................................................... 142 Figura 59: Volatilidad Condicional del Modelo MS-GARCH. ............................................. 146 Figura 60: Proyección y Simulación de la Volatilidad Condicional del Modelo MS-GARCH. ..................................................................................................................................................... 147 Figura 61: Simulación PIT y Normal Q-Q del Modelo MS-GARCH. .................................. 148 Figura 62: Simulación del Modelo MS-GACRH sobre la Volatilidad del Tipo de Cambio y Ajuste Normal Q-Q. .................................................................................................................... 148 Figura 63: Probabilidades de Estado Ajustadas del Modelo MS-GARCH. ........................... 149 Figura 64:Volatilidad Condicional del Modelo MS-GARCH. .............................................. 150.

(20) 13 Figura 65: Composición de las Importaciones y Exportaciones del Perú 1987-2019. .......... 169 Figura 66: Composición de las Exportaciones Tradicionales y No Tradicionales del Perú 19872019............................................................................................................................................. 169 Figura 67:Composicion de las Importaciones de Insumos y Bienes de Capital del Perú 19872019............................................................................................................................................. 169 Figura 68: Composición de las Importaciones de Alimentos e Índice BVL Minera 2000-2019. ..................................................................................................................................................... 170 Figura 69: Volatilidad del Índice IGBVL Minero y IGBVL 2000-2019. .............................. 170 Figura 70: Composición de la Demanda Global del Cadmio 2000-2019. ............................. 171 Figura 71: Composición de la Demanda Global del Fosforo 2000-2019. ............................. 171 Figura 72: Composición de la Demanda Global del Estaño 2000-2019. ............................... 172 Figura 73:Composicion de la Demanda Global del Molibdeno 2000-2019. ......................... 172 Figura 74: Composición de la Demanda Global del Plomo 2000-2019. ............................... 173 Figura 75: Composición de la Demanda Global del Boro 2000-2019. .................................. 173 Figura 76: Composición de la Demanda Global del Zinc 2000-2019.................................... 174 Figura 77: Composición de la Demanda Global del Oro 2000-2019. .................................... 174 Figura 78: Composición de la Demanda Global de la Plata 2000-2019. ............................... 175 Figura 79: Composición de la Demanda Global de la Cobre 2000-2019. ............................. 175 Figura 80: Composición de la Oferta Global del Cadmio 2000-2019. .................................. 176 Figura 81:Composicion de la Oferta Global del Fosforo 2000-2019..................................... 176 Figura 82: Composición de la Oferta Global del Estaño 2000-2019. .................................... 177 Figura 83: Composición de la Oferta Global del Molibdeno 2000-2019. ............................. 177 Figura 84: Composición de la Oferta Global del Plomo 2000-2019...................................... 178.

(21) 14 Figura 85: Composición de la Oferta Global del Boro 2000-2019. ....................................... 178 Figura 86: Composición de la Oferta Global del Zinc 2000-2019......................................... 179 Figura 87: Composición de la Oferta Global del Oro 2000-2019. ......................................... 179 Figura 88: Composición de la Oferta Global de la Plata 2000-2019. .................................... 180 Figura 89: Composición de la Oferta Global de la Cobre 2000-2019. .................................. 180 Figura 90: Evolucion de las Exportaciones Tradicionales Mineras 2000-2019..................... 181 Figura 91: Composición de las Exportaciones Tradicionales Mineras FOB 2000-2019. ...... 181 Figura 92: Principales destinos de Exportacion 2017-2019. .................................................. 182 Figura 93: Principales Países de Destino de las Exportaciones Mineras ............................... 182 Figura 94: Volatilidad Anual de los Commodities Mineros 2000-2018. ............................... 183 Figura 95: Coeficiente de Asimetria de los Commodities Mineros ....................................... 184 Figura 96: Histograma del Cobre y Oro. ................................................................................ 184 Figura 97: Histograma del Petroleo y Plata. .......................................................................... 185 Figura 98: Histograma del Tipo de Cambio y Zinc. .............................................................. 185 Figura 99: Distribuicion Kernel de las Exportaciones de Commodities Mineros. ............... 186 Figura 100: Distribuicion Kernel de los Commodities Mineros. ........................................... 186 Figura 101: Evolucion del Índice FMWI ............................................................................... 187 Figura 102: Evolución del Índice PMWI ............................................................................... 188.

(22) 15 Capítulo 1 Planteamiento Metodológico El estudio de la volatilidad del tipo de cambio y la volatilidad de los commodities mineros que tienen una gran fuente de incertidumbre, empieza definiendo el nivel de investigación que será explicativa correlacional y cualitativa-cuantitativa, usando el método inductivo para poder inferir de las premisas específicas de los modelos y las relaciones económicas y financieras hacia conceptos más generales, sin dejar de lado al método deductivo, al método histórico y al comparativo; que son necesarios para las especificaciones correlacionales entre las volatilidades de las variables de la investigación. 1.1 Planteamiento del Problema Gracias a los avances de la globalizacion y a las aperturas comerciales de los países alrededor del mundo, el impacto de las variaciones en las variables macroeconómicas de los países más desarrollados del mundo, aquellos que controlan la oferta y demanda global de bienes y servicios, generan volatilidad en los “drivers”2 mundiales; así causando pánico que genera especulación y esta genera un problema más grande, que es la volatilidad excesiva de estos drivers. La volatilidad de un driver económico es normal, en ningún momento se desmentirá tal afirmación en esta investigación, pero la alta o bajísima volatilidad de estos drivers pueden ocasionar serios problemas a toda la economía, especialmente en su funcionamiento, en su regulación, en su capacidad productiva y en sentido más general, al bienestar de la población peruana, asumiendo que estas volatilidades tienen características comunes, y que pueden estar correlacionadas unas a otras, generando exceso de presión sobre estos mismos drivers.. 2. Entiéndase que los drivers son indicadores macroeconómicos principales que conducen el ritmo de la economía de un pais, son variables fundamentales para la economía; por ejemplo, la Var % del PBI, la tasa de referencia y el tipo de cambio interbancario, entre otros..

(23) 16 1.1.1. Contexto.. La volatilidad del tipo de cambio se ha convertido en uno de los indicadores por excelencia3 cuando se desea analizar la estabilidad económica y financiera de un país. Y por su análisis preciso del BCRP el Perú es uno de los países más fuertes en la región latinoamericana. Según (Banco Central de Reserva del Peru, 2019), en su reporte inflación muestra que las economías mundiales desarrolladas tendrán un año de bajo crecimiento, empujados por una disminución de la demanda y el consumo en las zona europea y en los Estados Unidos, mientras que América Latina tiene un menor crecimiento. Por otro lado, la Fed señaló un ajuste gradual de su tasa de interés, ninguna este año, pero si dos para el 2020, y ligado a Estados Unidos, las negociaciones con China mejoraron el optimismo global, proyectándosele un crecimiento del 6.2% para el 2019 y 2020 respectivamente; así empujando un ingreso de capitales extranjeros a los mercados emergentes. Este optimismo frente a la desaceleración de China refleja un incremento en el precio de los commodities minerales, por lo cual empuja al Perú aun incremento de los términos de intercambio para el 2019 y 2020, que generará un superávit en la balanza a más de USD 8 mil millones respectivamente; reduciendo el déficit en la cuenta corriente el cual se mantiene financiado por los capitales privados a largo plazo, aproximadamente por encima del 4.4%4. Contando con Reservas Internacionales, que representan 5 veces el total de las obligaciones a corto plazo, alcanzando más de USD 64.5 mil millones, un resultado histórico para el 2019 y uno mejor para el 2020, que muestra una fortaleza y solvencia soberana muy fuerte para el futuro del país. Mientras que para el contexto interno (Banco Central de Reserva del Peru, 2019), vuelve a mencionar que la demanda interna, impulsada por el gasto privado hará crecer al PBI a un ritmo. 3. Se debe tener en cuenta que la inflación y la tasa de referencia también juegan un papel importante en las decisiones de política económica del Banco Central de Reserva del Perú. 4 Monto aplicado como Porcentaje del PBI.

(24) 17 del 4%, gracias también a aumento del consumo, una confianza fuerte del sector privado, así como el incremento de las importaciones en 10% en enero y febrero del 2019 aumentando así la recaudación del IGV, así también el crecimiento de 48% de la inversión minera en enero del 2019 junto con un aumento de las exportaciones no tradicionales en un 11% en los últimos 6 meses, todo ello generara un crecimiento del PBI más que su potencial, explicado por el incremento de la inversión, posicionando al Perú como líderes en la región en cuanto al crecimiento económico. Pese a ello aun Perú cuenta con un déficit fiscal de 2.3%5, con un aumento de la deuda pública, pero gracias a la estabilidad de la política monetaria de la Fed conjuntamente con las mejores condiciones de crecimiento de China, impulsa el ingreso de capitales extranjeros a Perú por más de USD 10 mil millones de bonos soberanos, con un rendimiento de los bonos soberanos de 5.22%6. La inflación, se encuentra en 2.4% ubicando al Perú como segundo país con menor inflación después de Ecuador con 1.3%, y la tasa de referencia, dada la posición expansiva se mantiene constante en 2.75% con proyecciones a una disminución de la misma, así mismo se realizaron compras de divisas por USD 385 millones, aun con una economía muy dolarizada con un coeficiente de dolarización del crédito del 27.6%. Por lo tanto, también se proyecta que los precios de las importaciones se reduzcan en 1.8%, por menores precios de los commodities como el petróleo, trigo y soya, mostrando un escenario de un tipo de cambio estable con poca fluctuación y vulnerabilidad en un rango de S/ 3.35 y S/ 3.40. Según (Agencia Reuters, 2019) el tipo de cambio opera estable aun con una depreciación del Dólar americano y una caída del cobre, por el fortalecimiento de China, convergiendo a USD 2.75 la libra, aumentando la producción peruana del Cobre7, mientras el oro, la plata, y el paladio bajaron por expectativas de la reunión de política. 5. Como porcentaje del PBI. Más bajo que el año pasado, lo cual demuestra más fortalece financiera del Perú. 7 Principal commodity minero que el Perú exporta y que su precio está sujeto a la demanda internacional. 6.

(25) 18 monetaria de la Fed, por el lado del estaño, plomo y zinc, estos se mueven por la volatilidad de la demanda internacional y la volatilidad del dólar americano. Para Perú, el tipo de cambio tocaría mínimos de más de 7 meses consecutivos, a causa de una apreciación del dólar, mostrando sobre oferta de las empresas y bancos locales ante un incremento del precio futuro del cobre, estimulados por la confianza del crecimiento de China8 que aumentara su demanda de Cobre. El BCP proyectó que el tipo de cambio cerraría en S/ 3.35 y una depreciación mayor si Estados Unidos se desacelera. Aun con flujos mixtos de capitales el tipo de cambio oscila moderadamente, esto por fluctuaciones de mayor demanda de dólares de los inversionistas extranjeros y por la finalización de los contratos forward venta del BCRP u otras entidades, además estas fluctuaciones afectan no solo a la regla de política monetaria9, sino a los términos de intercambio y al mismo mercado de capitales del Perú, shocks de demanda u oferta, como por la variación de los precios de los commodities y las expectativas sobre el mercado global, el mercado financiero y las expectativas de recuperación de las grandes potencias como China. La caída global del dólar es influenciada por las exceptivas de fortalecimiento, así como su recuperación, especialmente del precio internacional del cobre y su relación con Estados Unidos. Por lo cual siguiendo a (Redaccion Gestión, 2019), la estabilidad de la política monetaria de Estados Unidos y el avance de las negociaciones entre Estados Unidos y China, además el aumento de los metales, la reducción del riesgo país, el aumento de las inversiones extranjeras, y el inicio de megaproyectos mineros, son factores que contribuyen a una apreciación del sol. Es así como se desenvuelve la relación de la volatilidad del tipo de cambio con el sistema económico peruano y su conexión internacional, especialmente con la variación de los commodities mineros que exporta Perú.. 8. Principal demandante del Cobre peruano En Perú se usa la regla de Taylor para la toma de decisiones de política monetaria, la cual se desarrollará más adelante. 9.

(26) 19 1.1.2. Problema de investigación.. La volatilidad de los precios de los commodities mineros que el Perú exporta, es uno de los factores más representativos cuando se trata de analizar la volatilidad del tipo de cambio, ya que, esta volatilidad contiene factores internos y externos, que pueden causar grandes impactos en las finanzas de las empresas y bancos locales, dado que actualmente el Perú es uno de los países con alta dolarización en su sistema financiero. Por ende, tratar de encontrar los factores que desencadenan esta volatilidad y más que todo tratar de entenderlas y analizarlas, encontrar causas comunes, consecuencias de sus efectos y sobre todo métodos alternativos de poder enfrentarlos, es lo que tratara de analizar esta investigación. Desde inicios del siglo XX, gracias a la revolución industrial, los avances de las relaciones económicas crecieron drásticamente, hasta formar la actual cuarta revolución industrial, según (Perasso, 2016) esta cuarta revolución está marcada por el desarrollo de la tecnología, digital, física y biológica. Y esto transforma a la vez la interconexión de los mercados, integrándolos a la vez como un mercado global, pero a la vez estando más expuesto al fenómeno del contagio10, claro ejemplo es Estados Unidos, que es un país de centro, el cual está rodeado por países centro y de periferia y que tiene relaciones económicas y financieras con el mundo. Cada vez los mercados integrados reaccionan más deprisa, dado que la información es poder, y estos mercados internacionales lo entienden a la perfección, por lo tanto, ante el desarrollo tecnológico que brinda mayor información, estos mercados reaccionan más deprisa, convirtiéndolos más volátiles, incluso a sus propias especulaciones sobre temas de política monetaria y comercial. Esta volatilidad de los mercados internacionales, se traduce en movimientos de las variables macroeconómicas para. 10. Entiéndanse que el contagio es una forma de decir que los países al estar muy interconectados, la crisis de uno de ellos puede afectar a otro pais por sus relaciones económicas y financieras con este..

(27) 20 los países, especialmente para aquellos que están muy expuestos al comercio internacional, o aquellos que dependen de este mismo medio. Así entonces, la volatilidad genera expectativas, estas expectativas se convierten en realidad, en muy poco tiempo, gracias a los avances de las tecnologías de la información y las plataformas de inversión, mueven grandes sumas de dinero, algunos esperándose subir a la ola de los flujos de capitales, otros evitándolos, y otros manipulándolos. No es entonces extraño, que la situación macroeconómica de un país, este muy correlacionada con su grado de apertura comercial con el mundo, y como la volatilidad de la oferta o la demanda de divisas; a causa de variaciones en las exportaciones netas, será determinado no por el mismo país, sino por sus socios comerciales, sus intereses y expectativas. Este es el caso del tipo de cambio, una variable macroeconómica, la cual tiene muchas fuentes de generación de volatilidad, dentro de las comunes, es la compra y venta spot, otro medio con la compra y venta forward, el vencimiento de estos contratos si son Non Delivery Forward o no y finalmente por presión del mismo sistema bancario; pero esta fuente radica en las expectativas sobre los acontecimientos internacionales, a los cuales reacciona el tipo de cambio, como el movimiento de la tasa de referencia de la Fed, la volatilidad de los precios de los commodities que exporta o importa un país, y las disputas diplomáticas especialmente con aquellos países, en los cuales Perú tiene un vínculo económico financiero muy fuerte. Es por ello que esta investigación concibe que el problema radica en que la volatilidad del tipo de cambio, es necesaria a ser analizada por la coyuntura actual, para prever efectos y futuras crisis, gracias a la gran dolarización que tiene el Perú, enfocándose claramente en la volatilidad de los precios de los commodities mineros, los cuales son fuente muy significante de ingreso para el país, que claramente a través de los términos de intercambio influye a la volatilidad del tipo de cambio, generando así pérdida de competitividad y desequilibrios en todo el sistema económico del país..

(28) 21 1.1.3. Interrogantes.. 1.1.3.1 Problema general . ¿Cuál es la relación que existe entre la volatilidad del Tipo de Cambio y la volatilidad de los precios de los commodities mineros en Perú para el periodo 2000-2019? 1.1.3.2 Problemas específicos. . ¿Cuál es la relación entre la volatilidad del Tipo de cambio y la volatilidad de los términos de intercambio en Perú para 2000-2019?. . ¿Cómo afecta la demanda global a la volatilidad de los precios de los commodities mineros y por ende al tipo de cambio para 2000-2019?. . ¿Qué otras variables pueden explicar la volatilidad del tipo de cambio para 2000-2019?. . ¿Se puede explicar la no linealidad y persistencia de volatilidad del Tipo de Cambio por un modelo de Cambio de Régimen en Perú para 2000-2019?. 1.2 Justificación 1.2.1. Teórica.. Desde el punto de vista teórico, esta investigación trata de aportar nuevas formas de medir y específicamente conceptuar a la volatilidad del tipo de cambio y su relación con los commodities mineros, ya que impactan sobre el mercado de divisas y en el sistema financiero. Dentro de esta conceptualización, es muy importante ver que la teoría muestra siempre indicios de no linealidad entre esta clase de activos que presentan una correlación serial muy alta, por lo cual, este trabajo trata de modelar modelos no lineales y con posible cambio de régimen para su mejor comprensión y desenvolvimiento acorde a la realidad que presenta la volatilidad del tipo de cambio, brindando así nuevos enfoques para la medición de la misma junto a los nexos teóricos que influyen a dicha volatilidad verificando su significancia de acuerdo a la teoría y a los modelos planteados..

(29) 22 1.2.2. Práctica.. Dentro de los objetivos, la investigación se justifica por el desarrollo econométrico que abstrae a la información de la realidad y trata de plasmar su comportamiento mediante modelos de no linealidad y cambio de régimen, mostrando nuevos paradigmas y modelos más avanzados para esta clase de estudios, complementando un análisis y una corrección continua de estos modelos. Se espera que este modelo sirva como base para la toma de decisiones de política económica relevantes al tipo de cambio y su impacto en los nexos11 y su correlación simultanea entre dichos nexos. Dentro de estos modelos, la volatilidad tendrá que ser explicada desde un punto de vista de heteroscedasticidad condicional e incondicional, las cuales tienen como fin el poder tomar decisiones por un lado, entre el mundo de las inversiones, para calcular el riesgo por tipo de cambio; en el cual muchos inversionistas se fijan en el VaR12 y el Expected Shortfall; esenciales en el manejo de portafolios internacionales, de los cuales Perú es uno de los países emergentes con más volatilidad en sus flujos de capitales, debido justamente al gran riesgo que presenta su portafolio peruano por volatilidad del tipo de cambio. 1.3 Objetivos 1.3.1 . General.. Determinar la existencia de una relación entre la Volatilidad del Tipo de Cambio peruano y la volatilidad de los precios de los commodities mineros en Perú para el periodo 2000-2019. 11. Los nexos son las variables que permiten a que la volatilidad de los precios de los commodities impacte sobre el tipo de cambio, estos se muestran en la matriz de consistencia, en los problemas específicos y en el cuadro de operalización de variables. 12 VaR por sus siglas en Ingles de Value at Risk.

(30) 23 1.3.2 . Específicos.. Determinar la relación entre la volatilidad del Tipo de Cambio y la volatilidad de los términos de intercambio en Perú para 2000-2019. . Analizar cómo afecta la demanda global a la volatilidad de los precios de los commodities mineros y por ende al tipo de cambio para 2000-2019. . Analizar que otras variables pueden explicar la volatilidad del tipo de cambio para 20002019.. . Explicar la no linealidad y persistencia de volatilidad del Tipo de Cambio por un modelo de Cambio de Régimen en Perú para 2000-2019.. 1.4 Hipótesis 1.4.1 . General.. Existe una relación significativa entre la volatilidad del tipo de cambio y la volatilidad del precio de los commodities mineros en Perú para la muestra 2000-2019. 1.4.2 . Específicas.. Existe una relación significativa entre la volatilidad del Tipo de Cambio y la volatilidad de los términos de intercambio en Perú para 2000-2019. . La demanda global si afecta al precio de los commodities mineros y por ende al tipo de cambio peruano para 2000-2019.. . Otras variables como el mercado de capitales y los flujos de capitales pueden también explicar la volatilidad del tipo de cambio para 2000-2019.. . Si se puede explicar la no linealidad y persistencia de volatilidad del Tipo de Cambio por un modelo de Cambio de Régimen en Perú para 2000-2019..

(31) 24 1.5 Metodología 1.5.1. Diseño de la investigación. La presente investigación es no experimental correlacional, consistente al hecho que el trabajo analiza al problema desde una óptica descriptiva, explicativa y predictiva, teniendo un nivel de investigación predictiva longitudinal sobre series de tiempo 13. Es necesario mencionar que una investigación correlacional siempre muestra las dependencias positivas o negativas del estudio. 1.5.2. Paradigma de la investigación. La presente investigación se realizará bajo el paradigma mixto, el cual consiste en una investigación de análisis cualitativo y cuantitativo, abstrayendo la información útil de series históricas y datos coyunturales para la comprensión del problema planteado y el alcance de su solución. Metodología en cual se usa un modelo econométrico no lineal de volatilidad condicional, que trata de explorar, analizar y describir la correlación entre la volatilidad de los commodities mineros con sus nexos que impactan en la volatilidad del tipo de cambio. 1.5.3. Muestra.. Dado que se usa series de tiempo, la población está delimitada a la información registrada en los bancos informáticos de Perú14 donde los registros varían por fecha e incluso datos. Es por ello que la población seria toda la información disponible por estos medios informáticos. Pero dado que se trata de modelos de volatilidad, se tomará una muestra a partir del año 2000 hasta el mes de julio del 2019, con una estructura de la muestra de frecuencia diaria, mensual y anual. Así mostrando que no existe un tipo de muestreo aleatorio o simple, dado que se usa arbitrariamente el conjunto de datos temporales de acuerdo a la perspectiva del investigador.. 13. Se refiere al hecho que la investigación usa series de tiempo para la explicación del problema a través de los modelos econométricos. 14 Haciendo referencia a las bases de datos de los organismos públicos y privados, que cuentan esta información..

(32) 25 1.5.4. Método.. 1.5.4.1 Técnicas de investigación Dado que las investigaciones económicas usan datos de series de tiempo, estas recurren a la información secundaria, la cual es obtenida y trabajada por un medio externo, claro ejemplo es el Banco Central de Reserva del Perú que utiliza técnicas como Focus Group, encuestas de sentimiento del mercado, llamadas interbancarias entre otros, de los cuales no se puede realizar en la investigación para obtener información primaria, sino trabajar con información secundaria disponible en las plataformas virtuales de las instituciones gubernamentales de interés, como el BCRP, MEF e INEI; y de lado de los privados, se encuentran INVESTING, BLOOMBERG y DATATEC; que serán las fuentes oficiales de esta investigación. 1.5.4.2 Instrumentos de recolección de datos En este caso, al no contar con información primaria, no aplica la realización de un instrumento per se, pero si se aceptaría como instrumento de recolección datos, a los portales web en donde se extraerán la información secundaria necesaria. 1.5.4.3 Técnicas de análisis de datos Aparte de la estadística descriptiva el estudio está más enfocado en el uso de la técnica estadística avanzada para el análisis de datos, que es esencialmente econométrica, es decir la aplicación de la estadística aplicada a economía, la cual se basa en la recolección de datos, y el tratamiento mediante la formalización de modelos econométricos, que permiten comprender la correlación existente entre las variables, por ello este estudio aplica econometría con la ayuda de los softwares econométricos tales como MS Excel, Eviews 10 y R studio, para el tratamiento de los datos. Posterior al análisis econométrico, se procede a realizar los test de verificación de los modelos, donde se prueba los supuestos que rige estos últimos..

(33) 26 1.5.4.4 Operalizacion de variables Tabla 1 Cuadro de operalización de variables, por características según variables del modelo Tipo de variable. Variable. Indicador15. Clasificación Variable. Unidad Original. Fuente. Variable dependiente. Tipo de cambio nominal. Var. % del Tipo de Cambio Nominal. CuantitativaContinua. USD/PEN. BCRP y Bloomberg. CuantitativaContinua. ¢US$/lb. BCRP y Bloomberg. CuantitativaContinua. US$/oz.tr. BCRP y Bloomberg. CuantitativaContinua. ¢US$/lb.. BCRP y Bloomberg. CuantitativaContinua. US$/oz.tr. BCRP y Bloomberg. CuantitativaContinua. US$/tm. BCRP y Bloomberg. CuantitativaContinua. US$/tm. BCRP y Bloomberg. CuantitativaContinua. US$/tm. BCRP y Bloomberg. CuantitativaContinua. US$/tm. BCRP y Bloomberg. CuantitativaContinua. US$/tm. BCRP y Bloomberg. CuantitativaContinua. US$/tm. BCRP y Bloomberg. CuantitativaContinua. USD. BCRP; MEF; y Bloomberg. CuantitativaContinua. USD. BCRP; MEF; y Bloomberg. CuantitativaContinua. %. BVL y Bloomberg. CuantitativaContinua. %. BVL y Bloomberg. Variable independiente. Variable independiente. Variable independiente. Variable independiente. Precios de Commodities mineros. Términos de Intercambio. Flujos de capitales extranjeros. Índice de Bolsa de Valores de Lima. Var. % del Precio internacional del Cobre Var. % del Precio internacional del Oro Var. % del Precio internacional del Zinc Var. % del Precio internacional de la Plata Var. % de las exportaciones totales Var. % de las importaciones totales Var. % de los Términos de intercambio Var. % de las exportaciones mineras Var. % de las importaciones mineras Var. % de los Términos de intercambio mineros Var. % de los Flujos de Capitales extranjeros Var. % de la Inversión Extranjera directa Var. % del Índice de la Bolsa de Valores de Lima Índice de la Bolsa de Valores de Lima. Frecuencia Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual Diaria, Mensual y Anual. Fuente: Elaboración propia. 15. Base de datos extraída del BCRP y de Bloomberg, e indicadores desarrollados para la investigación, de acuerdo al problema que estos datos contienen, la no linealidad..

(34) 27 1.6 Marco Teórico 1.6.1. Marco conceptual.. En esta sección se desarrolla los conceptos más principales de los términos económicos y financieros que son usados en los capítulos siguientes. . Divisa: Una divisa es cualquier moneda16 extranjera con la cual el país está comerciando y por ende tiene en su poder cierta cantidad de divisas, usualmente en las bóvedas de los Bancos Centrales.. . Clase de activo: (Asset classes), es la agrupación o tipología de los activos financieros usados en el mundo, y que de acuerdo a (Montes, 2017) estos activos se clasifican en 5 esenciales: Divisas, Instrumentos alternativos, Instrumentos del mercado de dinero, Renta fija y Renta variable.. . Tipo de Cambio: El tipo de cambio es el precio propiamente de la divisa, la cual consiste en la cantidad relativa de intercambio de una moneda por otra moneda, en un ejemplo son 3.364 Soles por cada Dólar Americano.. . Mercado de divisas: llamado también mercado FX 17 o cambiario; en su concepto esencial, es aquel mercado en donde se compra y vende, al contado o futuro a las divisas, de acuerdo a su precio (tipo de cambio), esperando que la volatilidad o cambio en su tendencia le genere beneficios para su tenedor, o en su función esencial, le satisfaga una necesidad de compra o venta de un bien o servicio. Aquí los intermediarios financieros y agentes económicos, a través de su “dealing room” y sus “brokers”, negocian operaciones con transacciones millonarias con solo un clic, esperando coberturar, sacar. 16 17. Comprende propiamente dicho a los tipos de monedas y billetes que gestiona un pais. Referida a sus siglas en Ingles Forex – Foreign Exchange.

(35) 28 beneficio o especular con los movimientos del tipo de cambio. Un mercado que actualmente es uno de los más grandes del mundo, abierto las 24 horas del día, intercambiando divisas spot o al futuro, estableciendo el precio de la divisa por operaciones de oferta y demanda por agentes locales e internacionales; y este nace por la necesidad de fondear recursos al comercio internacional en el cual los flujos de capitales entrantes y salientes de un país influyen, pero no completamente a la volatilidad del tipo de cambio. . Riesgo Cambiario: para esta investigación, el riesgo cambiario representa la incertidumbre de la volatilidad del tipo de cambio, siendo cuestión muy relevante el riesgo cambiario en la gestión de portafolios y en el sistema bancario, impulsado así medidas fiscales o monetarias cuando este riesgo consume mucho poder adquisitivo de las instituciones.. . Volatilidad del tipo de cambio: para fines de esta investigación la volatilidad del tipo de cambio estará asociada a la varianza y desviación estándar de los rendimientos del tipo de cambio, también se usa a la desviación estándar móvil18 como medida de volatilidad. En este aspecto cabe destacar la existencia de muchas razones por las cuales hay presencia de volatilidad, dentro de las más conocidas son, las razones económicas como el impacto de los flujos de capitales, la inflación, la tasa de referencia del Banco Central de Reserva del Perú, el PBI, etc. que afecta directamente sobre el mercado de bienes y servicios en conjunto al mercado monetario; mientras que también existen razones comerciales relacionadas a las exportaciones y las importaciones de bienes y servicios,. 18. Entendiéndose que se aplica desviaciones típicas móviles de 30 días hasta desviaciones típicas anuales para tener su correlación..

(36) 29 enfoque del cual se desarrollará más a profundidad en los apartados siguientes; y por razones políticas y cíclicas relacionadas a la toma de decisiones de intervención en el mercado cambiario de acuerdo a políticas monetarias y fiscales. . Paridad: hace referencia a la función de igualar dos divisas a través de un intercambio igual entre las mismas, respetando las condiciones de tasa de interés e inflación entre dos economías.. . Ley de un solo precio: sugiere que, en un mundo de libre comercio, un mundo donde no exista las imperfecciones del mercado, y persista la eficiencia del mercado, deberá existir un único precio para un producto en todo el mundo; está relacionada con la teoría PPP y la solución del tipo de cambio real.. . Tipo de cambio fijo: según (Banco Central de Reserva del Peru, 2019) este se define como aquel que se establece y es inalterado por decisión de política monetaria donde el BCRP debe contar con la suficiente cantidad de RINes 19 para las intervenciones.. . Tipo de Cambio flotante: acorde con (Banco Central de Reserva del Peru, 2019) es aquel tipo de cambio que es determinado por la fuerza de mercado, tanto por la oferta como la demanda de divisas.20. 1.6.2. Teorías.. Existen muchas teorías que explican el comportamiento volátil del tipo de cambio, y en este sentido, desarrollando más a profundidad la idea de los mercados cambiarios, debemos primero entender que las razones por las cuales existe volatilidad del tipo de cambio, son muchas, y ninguna de ellas explica al 100% su comportamiento, sino más bien explican el impacto de estos. 19. Reservas Internaciones Netas, las cuales ascienden a 2019 a más de 67 mil millones de dólares americanos, teniendo espalda ancha para cubrir las intervenciones en el mercado cambiario 20 Cuando hay intervención cambiaria este pasa a denominarse tipo de cambio de flotación sucia o administrada..

(37) 30 indicadores sobre el tipo de cambio. Es así como nace la urgencia de crear teorías que expliquen la volatilidad del tipo de cambio. Dentro de las teorías más desatacas se encuentran la teoría de la paridad de poder adquisitivo (PPP21) tanto del tipo de cambio como de las tasas de interés, así mismo la teoría de la hipótesis de Fisher, la teoría de la balanza de pagos, entre otros a desarrollar. 1.6.2.1 Teoría de la paridad de poder adquisitivo Es la teoría más popular usada para explicar el comportamiento del tipo de cambio, la cual nace de las ideas de David Ricardo pasando desde la escuela Salamanca en el siglo XVI, posteriormente los bullonistas22 luego es perfeccionada y renombrada por (Cassel, 1916), según (Sosvilla Rivero , 2011). Así la PPP Absoluta indica la relación de: 𝐸=. 𝑃 => 𝑃 = 𝐸 ∗ 𝑃∗ 𝑃∗. ( 1). Donde E representa al Tipo de cambio Sol/Dólar, P representa al índice de precio nacional y P* representa al índice de precios extranjeros. Y en su forma logarítmica la ecuación muestra: 𝑒 = 𝑝 − 𝑝∗. ( 2). Donde la ecuación simplifica la paridad en su forma absoluta del PPP, y como menciona (Sosvilla Rivero , 2011), a mayor sea el nivel de precios nacional en relación a los precios extranjeros mayor será el tipo de cambio (en este caso una depreciación)23 y viceversa, es decir que a mayor sea el diferencial entre los precios nacionales e internacionales, mayor será el movimiento del tipo de cambio.. 21. PPP por sus siglas en ingles de Purchasing Power Parity. Siendo la oferta monetaria de un pais, el resultado acumulado de su estado actual de sus reservas de oro. 23 Una depreciación del tipo de cambio implica un aumento del tipo de cambio respecto a la divisa a la que se compara. 22.

(38) 31 Ajustándose los niveles de precios de dos países por medio del tipo de cambio; basándose en la ley de un solo precio, si esto sucediese aparecería oportunidades de arbitraje que rápidamente desaparecerían y harían volver al tipo de cambio a su nivel de equilibrio, por así decirlo el nivel de apreciación o depreciación de la moneda será la tasa a la que el nivel de precios de un país a otro se diferencia. Pero esta forma absoluta es muy restrictiva con la realidad, ya que solo funcionara si los mercados cuentan con un grado de eficiencia del mercado, e incluso que las cestas de productos sean idénticos en los demás países, siendo esta afirmación falsa, puesto que actualmente la especialización ha llevado a la diferenciación del producto. Es por ello que nace la forma relativa de la PPP, la cual está en base de los diferenciales de cambio de los precios incluyendo ya una apreciación o depreciación. Así que siguiendo a (Sosvilla Rivero , 2011), la forma relativa de la PPP permite que el tipo de cambio difiera de los precios relativos agregando una constante que agrega al modelo el impedimento del comercio y los costos de transacción: Agregando tasas de crecimiento a la ecuación (1), tenemos 𝑃(1 + 𝜋) = 𝐸(1 + 𝜎) ∗ 𝑃 ∗ (1 + 𝜋 ∗ ). ( 3). Donde el cambio del nivel de precios de una economía es la tasas de inflación, así π es la tasas de inflación nacional; π* es la tasa de inflación extranjera24 y σ es la tasa de apreciación o depreciación del tipo de cambio. Despejando σ de la ecuación (3), dividiendo la (3) entre la (1) tenemos: 1 + 𝜋 = 1 + 𝜋 ∗ + 𝜎 + (𝜎 ∗ 𝜋 ∗ ). 24. Tasa de inflación extranjera hace referencia a cualquier pais con el que se compare una cesta de bienes. ( 4).

(39) 32 Asumiendo que la multiplicación de dos variaciones que son muchísimo menores a la unidad, serán incluso más pequeña, teniendo un valor cercano a 0, se tiene la expresión completa de la PPP relativa: 𝜎 = 𝜋 − 𝜋∗. ( 5). Expresión que, si explica la variación del tipo de cambio en función al diferencial de inflación entre dos países, y reconoce que la pérdida de valor de una moneda respecto a una divisa. Es decir, aquel país que cuente con una tasa de inflación más alta con respecto a su contraparte, deberá compensarlo elevando el tipo de cambio de su divisa (una depreciación o apreciación), para así poder reestablecer el poder adquisitivo de la moneda.25 1.6.2.2 Interpretaciones de PPP En el mundo de la investigación, muchos de ellos encontraron varias formas de analizar la PPP y se encontraron tres enfoques de uso de la PPP, un enfoque de arbitraje, de expectativas y el monetario, dice (Sosvilla Rivero , 2011). 1.6.2.2.1. Enfoque de arbitraje. El enfoque de arbitraje fue la primera teoría del tipo de cambio, y está basada en la “ley de un precio único”26, y dice (Sosvilla Rivero , 2011) que con supuestos ideales como flexibilidad de precios, competencia perfecta, no restricciones de intercambio, información perfecta y sin costes de transporte; el precio de un bien o servicio será igual para dos países, igualados por el tipo de cambio en condiciones de paridad: 𝑃𝐼 = 𝐸 ∗ 𝑃∗𝐽. 25 26. ( 6). Muchas revistas como The Economist realizan estudios para comprobar esta teoría sobre un producto particular. O ley de un solo precio.

(40) 33 Donde Pi refleja los niveles internos de precio de un bien en particular y P*j refleja los precios de ese bien en el extranjero. Es esta ecuación de paridad (6) la cual es denominada “ley del precio único”; si un bien cuesta más barato en otro país, aumentara la demanda de divisas subiendo el tipo de cambio, volviendo a equilibrar el precio del bien en cuestión, y si generamos un índice de precios general obtendríamos (si fueran ponderados idénticamente) a la ecuación (1): 𝑃 = 𝐸 ∗ 𝑃∗. ( 7). Esta enfoque de arbitraje dice (Sosvilla Rivero , 2011), que la volatilidad del tipo de cambio cambia con el comercio internacional, compensándolo por los diferenciales de tasa de inflación. 1.6.2.2.2. Enfoque de expectativas. Así integrando al modelo los mercados de mercancías y financieros, conocido como el enfoque del mercado eficiente según (Roll, 1979) que se basa en la famosa hipótesis de Fisher y la paridad descubierta de intereses. Para recordar, la hipótesis de Fisher cubierta27 implicaba que la tasa de interés tenga en función a la tasa de interés real descontada por la inflación esperada: (1 + 𝑖 ) = (1 + 𝑟)(1 + 𝜋 𝑒 ). ( 8). Donde i es la tasa de interés nominal nacional, r es la tasa de interés real nacional y π es la tasa de inflación. Es de aquí que se obtiene la siguiente relación al igualar la ecuación (8) pero con diferentes países, despejando r, ya que la tasa real será igual para cualquier país, así se obtiene el efecto Fisher: (𝑖 − 𝑖 ∗ ) = (𝜋 𝑒 − 𝜋 ∗𝑒 ). 27. O también conocida como efecto Fisher Cerrado. ( 9).

Figure

+7

Documento similar

La presente investigación consiste en estudiar la influencia del tipo de cambio en la balanza comercial EXPORTACIONES E IMPORTACIONES del país, utilizando un modelo econométrico

(Banco Central interviene comprando divisas colocando pesos perma- nentemente de manera de mantener alta la demanda de divisas) esto genera un tipo de cambio real más alto, lo que

Dado los límites a la posición en moneda extranjera de los IMC (Posición Propia de Contado), la prima recoge el efecto de dichos límites sobre la volatilidad de la tasa de

Determinar la evidencia empírica de la influencia de los Términos de Intercambio y de las Reservas Internacionales Netas en la evolución del Tipo de Cambio Real en

Este modelo permite analizar si la volatilidad del tipo de cambio influye en la capacidad de pago de los deudores y estimar el tamaño de depreciación a partir del cual los

No existe evidencia de impacto entre la volatilidad del tipo de cambio y la de la tasa de interés para la muestra del periodo de transición al uso de la tasa de interés como

Un desequilibrio externo, en cambio se da cuando existen más importaciones que exportaciones, es decir la demanda interna es cubierta por producto extranjero, ya que no

Como necesidad del estudio de eventos se llega a un modelo para proyectar la volatilidad del tipo de cambio procediendo al análisis de si los resultados verifican que existe un