UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMA MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA

EMPRESA “CARRASCO MEZA JUAN JOSE” DE LA CIUDAD DE SANTO

DOMINGO AÑO 2017.

AUTORA: CHIQUITO GUAYTA EVELIN VALERIA

TUTORA:DRA. RODRÍGUEZ LARA ANGÉLICADORA

SANTO DOMINGO – ECUADOR

DEDICATORIA

Dedico el presente trabajo a Dios por

haberme dado la vida y permitirme

haber llegado hasta este momento tan

importante de mi formación

profesional.

A mis padres, a mis hermanos por estar

siempre a mi lado, por brindarme su

apoyo incondicional a pesar de las

adversidades que surgieron durante

este objetivo propuesto.

A los docentes, quienes me permitieron

llegar a esta instancia, compartiendo

sus conocimientos y experiencia día a

día.

AGRADECIMIENTO

Agradezco a Dios por siempre

escucharme, darme las fuerzas y

valentía en los momentos más difíciles

de mi vida, por darme la sabiduría y a

la familia que tengo, que son mi mayor

tesoro e inspiración para seguir

superándome día a día.

A mis padres que me acompañaron y

me apoyaron siempre en cada etapa y

desafío que se me presentó, estoy

eternamente agradecida, a mis

hermanos y mi familia.

A los docentes que con su

profesionalismo, dedicación y

paciencia supieron impartir los

conocimientos adquiridos en el

trayecto de mi carrera universitaria.

RESUMEN

La Empresa “Carrasco Mesa Juan José”, es persona natural obligada a llevar contabilidad,

dedica a la actividad de pompas fúnebres y alquiler de salas de velaciones, hoy en día se

a incrementado sus ingresos económicos, descuidando la información financiera de la

empresa, por ello es indispensable aplicar un proceso contable que permita obtener

información financiera real y oportuna para la toma de decisiones. En el presente trabajo

investigativo se aplicó la línea de investigación la Gestión de la información contable, así

como los métodos, técnicas e instrumentos de investigación, permitiendo determinar que

la empresa no contaba con un plan de cuentas ajustado a las necesidades de la empresa,

inadecuado control del inventario, no contaban con kárdex, mala utilización del efectivo,

inoportuna entrega de los estados y la inexistencia de un proceso contable dentro de la

empresa conllevando a mala toma de decisiones por parte del gerente propietario. El

resultado obtenido, con la implementación del proceso contable en el mes de diciembre

del 2017, por medio del cual se determinó una ganancia económica por un valor de $

1.412,61 permitiendo determinar con eficacia el valor de la utilidad en ventas al finalizar

el periodo contable tomando en consideración también la disminución por los gastos

operativos y administrativos efectuados por la empresa para el normal funcionamiento de

ABSTRACT

INDICE DE CONTENIDOS

PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE GRÁFICOS

ÍNDICE DE TABLAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Problema de Investigación ... 3

Formulación del Problema a Investigar ... 4

Objeto de investigación y campo de acción ... 4

Identificación de la línea de investigación. ... 4

Objetivos de Investigación ... 4

Objetivo General ... 4

Objetivo Específicos ... 4

CAPÍTULO I ... 5

1. FUNDAMENTACIÓN TEÓRICA. ... 5

1.1. Antecedentes de la Investigación ... 5

1.2.1. Contabilidad ... 6

1.2.1.1. Importancia ... 6

1.2.1.2. Objetivos ... 7

1.2.1.3. Clasificación de la contabilidad ... 7

1.2.1.4. Funciones de la Contabilidad ... 8

1.2.1.5. Normativa Contable ... 8

1.2.1.6. Normativa Legal ... 9

1.2.1.6.1. NIC 1 Presentación de Estados Financieros. ... 10

1.2.1.6.2. NIC 4 Depreciaciones de Activos. ... 10

1.2.1.6.3. NIC 7 Flujo de Efectivo ... 10

1.2.1.6.4. NIC 16 Activos Depreciables ... 11

1.2.1.7. Normativa Legal Tributaria ... 12

1.2.1.7.1. Primer deber formal ... 12

1.2.1.7.2. Segundo deber formal ... 13

1.2.1.7.3. Tercer Deber Formal ... 13

1.2.1.7.4. Cuarto Deber Formal ... 13

1.2.1.7.5. Quinto Deber Formal ... 14

1.2.1.8. Plan de Cuentas ... 15

1.2.2. Proceso Contable ... 15

1.2.2.1. Comprobantes o Documentos Mercantiles ... 16

1.2.2.2. Clasificación ... 17

1.2.2.2.1. Documentos negociables. ... 17

1.2.2.2.2. Documento no negociable: ... 18

1.2.2.3. Estado de situación patrimonial. ... 19

1.2.2.4. Libro diario. ... 19

1.2.2.4.1. Asiento. ... 19

1.2.2.6. Balance de comprobación. ... 20

1.2.2.7. Estados Financieros. ... 20

1.2.2.7.1. Objetivo de los Estados Financieros. ... 20

1.2.2.7.2. Estado de Resultados Integrales ... 21

1.2.2.7.3. Estado de Situación Patrimonial o de Posición Financiera... 21

1.2.2.7.4. Estado de Flujo de Efectivo ... 21

1.2.2.7.5. Estado de Cambios en el Patrimonio Neto ... 21

1.2.3. Información Financiera ... 22

1.2.3.1. Importancia ... 22

1.2.3.2. Planificación Financiera ... 22

1.2.3.3. Financiamiento ... 23

1.2.3.4. Razones Financieras ... 23

1.2.3.5. Análisis Financiero ... 23

1.2.3.5.1. Clasificación de las razones Financieras ... 23

1.2.3.6. Punto de Equilibrio ... 26

1.2.3.6.1. Elementos del Punto de Equilibrio ... 26

1.1.8. Actualidad ecuatoriana del sector donde se desarrolla el proyecto. ... 26

CAPÍTULO II ... 28

2. Diseño metodológico y diagnóstico ... 28

2.1. Paradigma y Tipo de Investigación. ... 28

2.1.1. Modalidad de la Investigación ... 28

2.1.2. Tipo de investigación ... 28

2.1.2.1. Investigación descriptiva ... 28

2.1.2.2. Investigación bibliográfica ... 28

2.1.2.3. Investigación de campo ... 29

2.2. Procedimiento para la búsqueda y procesamiento de los datos ... 29

2.2.1.1. Población. ... 29

2.2.1.2. Muestra. ... 30

2.2.2. Plan de recolección de la información (Métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados). ... 30

2.2.2.1. Métodos de investigación ... 30

2.2.2.1.1. Inductivo- Deductivo ... 30

2.2.2.1.2. Analítico- Sintético ... 30

2.2.2.2. Técnicas de investigación ... 30

2.2.2.2.1. Entrevista ... 31

2.2.2.2.2. Encuesta ... 31

2.2.2.3. Instrumento de investigación ... 31

2.2.2.3.1. Guía de Entrevista ... 31

2.2.2.3.2. Cuestionario de la Encuesta ... 31

2.2.2.4. Validez y confiabilidad de los instrumentos empleados ... 31

2.2.2.5. Planes de procesamiento y análisis de la información, así como los métodos empleados para el procesamiento de la información... 32

2.3. Resultados del diagnóstico de la situación actual. ... 32

2.3.1. Diagnóstico que caracterice el problema de la investigación. ... 32

2.3.3. Análisis de resultados ... 33

2.3.4. Resumen de las principales insuficiencias detectadas con la aplicación de los métodos. ... 34

CAPÍTULO III ... 35

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 35

3.1. Propuesta de solución al problema. ... 35

3.1.1. Nombre de la Propuesta ... 35

3.1.2. Objetivos ... 35

3.1.2.1. Objetivo General ... 35

3.1.3. Elementos que la conforman ... 36

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 37

3.2. Aplicación práctica parcial o total de la propuesta ... 37

3.2.1. Diseñar un formato de presentación que brinde información relativa a la Empresa “CARRASCO MEZA JUAN JOSE” ... 38

3.2.2. Diseñar documentos fuentes que permita controlar cada una de las actividades de la empresa. ... 39

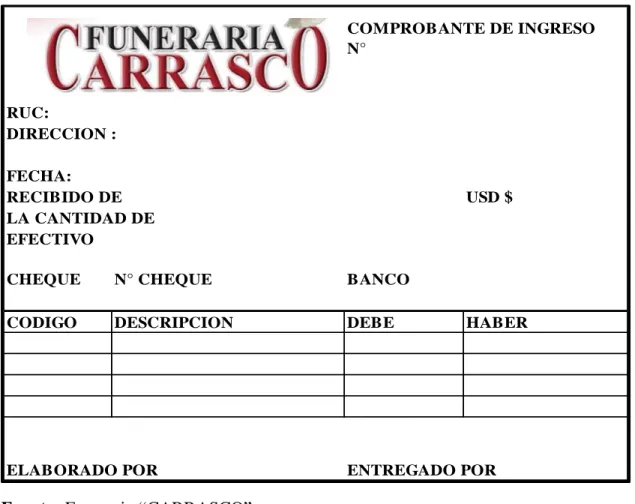

3.2.2.1. Comprobante de ingreso ... 40

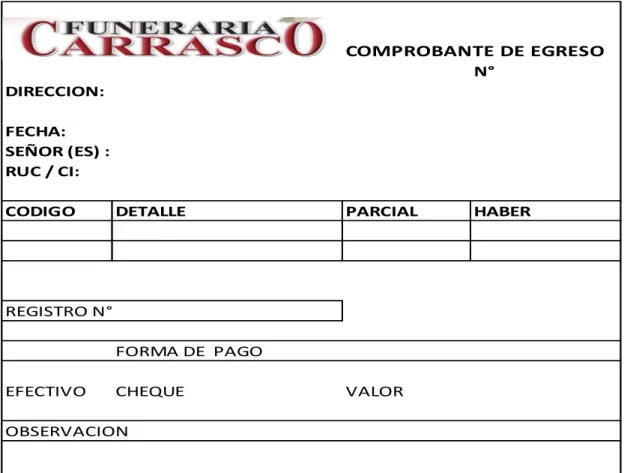

3.2.2.2. Comprobantes de Egresos. ... 40

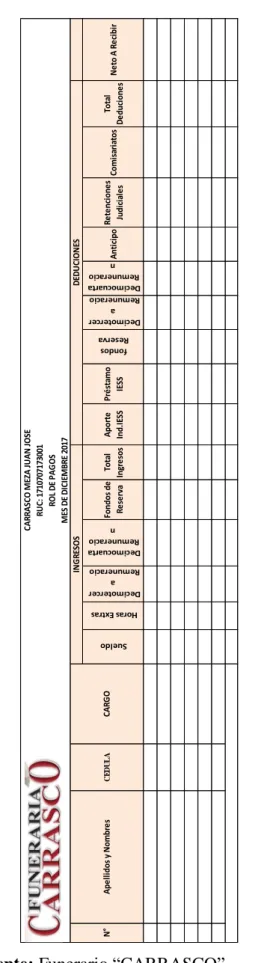

3.2.2.3. Rol de pagos ... 41

3.2.2.4. Arqueo de Caja ... 43

3.2.2.5. Kárdex ... 44

3.2.2.6. Hoja presupuestaria de combos funerales……….……….45

3.2.3. Elaborar un plan general de cuentas, adaptados a las necesidades de la empresa, proporcionando un buen registro de transacciones ... 46

3.2.3.1. Manual de Cuentas ... 50

3.2.4. Desarrollar el proceso contable para generar estados financieros según las disposiciones legales vigentes y analizar la información financiera ... 51

3.2.4.1. Libros ... 51

3.2.4.2. Estado de Situación Financiera ... 61

3.2.4.3. Libro Diario ... 62

3.2.4.4. Libro Mayor ... 63

3.2.4.5. Asientos de Ajustes y Cierre. ... 64

3.2.4.6. Balance de Comprobación ... 65

3.2.5.1. Estado de Resultados ... 66

3.2.5.2. Estado de Situación Financiera ... 67

3.2.5.4. Estado de Cambio de Patrimonio ... 70

3.2.5.5. Análisis Financiero ... 71

3.2.5.5.1. Análisis vertical ... 71

3.2.5.5.2. Análisis Horizontal ... 73

3.2.5.6. Indicadores Financieros ... 75

3.2.5.6.1. Razón de liquidez ... 75

3.2.5.6.2. Razones de Apalancamiento o Endeudamiento. ... 75

3.2.5.6.3. Razones de Rentabilidad. ... 76

3.2.5.6.4. Razones de Actividad o Eficiencia. ... 77

3.2.5.7. Informe a Gerencia ... 77

CONCLUSIONES Y RECOMENDACIONES FINALES ... 80

Conclusiones. ... 80

Recomendaciones. ... 81

BIBLIOGRAFÍA.

ÍNDICE DE GRÁFICOS

Gráfico 1 Comprobante de Ingreso ... 40

Gráfico 2 Comprobantes de Egresos. ... 41

Gráfico 3 Rol de pagos ... 42

Gráfico 4 Arqueo de Caja ... 43

Gráfico 5 Kárdex………..………44

ÍNDICE DE ILUSTRACIÓN

Ilustración 1 Clasificación de la Contabilidad ... 7

Ilustración 2 Proceso Contable ... 16

Ilustración 3 Elementos que le Conforman ... 36

ÍNDICE DE TABLAS

Tabla 1 Normativa Contable ... 8

Tabla 2 Plan de Cuentas ... 15

Tabla 3 Razones Financieras ... 24

Tabla 4 Detalle de la población ... 29

Tabla 5 Resultado de la Encuesta realizada a los Empleados ... 33

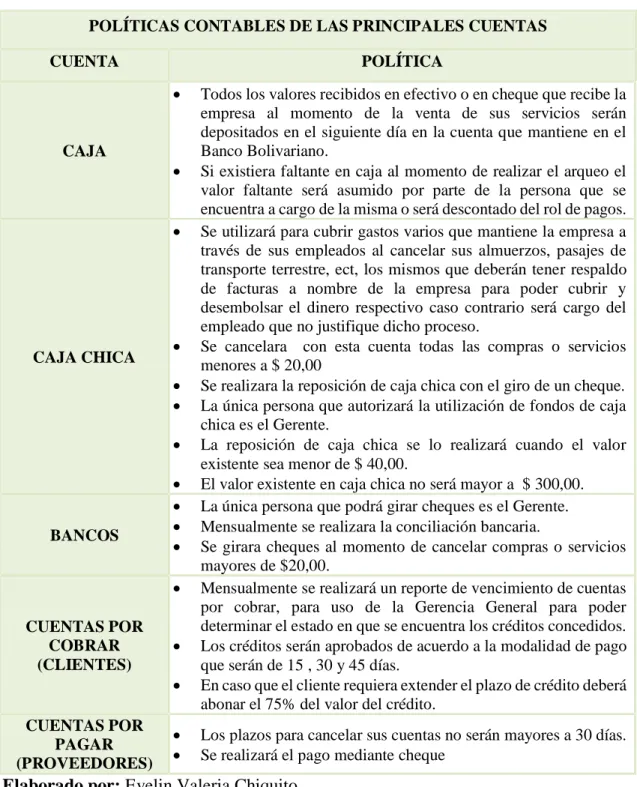

Tabla 6. Políticas contables ... 39

Tabla 7 Plan General de Cuentas Propuesto ... 46

Tabla 8 Estado de Situación Inicial ... 61

Tabla 9 Libro Diario ... 62

Tabla 10 Libro Mayor ... 63

Tabla 11 Asiento de Ajustes ... 64

Tabla 12 Asientos de Cierre ... 65

Tabla 13 Balance de Comprobación ... 66

Tabla 14 Estado de Resultados ... 67

Tabla 15 Estado de Situación Financiera ... 68

Tabla 16 Estado de Flujo de Efectivo ... 69

Tabla 17 Estado de Cambio de Patrimonio ... 71

Tabla 18 Análisis Vertical del Estado de Resultados ... 71

Tabla 19 El análisis horizontal del Estado de Situación financiera ... 73

Tabla 20 Razón de Liquidez ... 75

Tabla 21 Razón de Apalancamiento ... 75

Tabla 22 Razón de Rentabilidad ... 76

ÍNDICE DE ANEXOS

ANEXO N° 1 CARTA DE APROBACIÓN DEL PERFIL

ANEXO N° 2 CARTA QUE ENVÍA LA UNIVERSIDAD A LA EMPRESA

ANEXO N° 3 CARTA DE ACEPTACIÓN DE LA EMPRESA

ANEXO N° 4 GUÍAS DE LA ENTREVISTA

ANEXO N° 5 ENCUESTA REALIZADA A LOS EMPLEADOS

ANEXO N° 6 MANUAL DEL PLAN DE CUENTAS

ANEXO N° 7 LIBRO DIARIO

ANEXO N° 8 LIBRO MAYOR

ANEXO N° 9 KARDEX

ANEXO N° 10 ROL DE PAGOS

ANEXO N° 11 DEPRECIACIONES DE ACTIVOS FIJOS

ANEXO N° 12 RUC

ANEXO N° 13 COMBOS MORTUORIOS

INTRODUCCIÓN

Actualidad e importancia

La Contabilidad en las empresas es de gran importancia ya que consiste en conocer la

realidad económica y financiera, mediante un control absoluto que permita tomar

decisiones con precisión en el resultado de sus operaciones, ayudándonos a planificar de

la mejor manera los posibles fondos con los que contamos para los próximos periodos,

con el fin de conseguir el registro más eficaz, oportuno y exacto donde se realizan todos

los procedimientos administrativos permitiendo así controlar, interpretar, registrar, en

diferentes actividades económicas.

Información financiera es el resultado de las operaciones realizadas en la empresa los

mismo que son presentados en los estados financiero de un determinado periodo contable,

con la finalidad de examinar e interpretar la información contenida en las transacciones

propias del negocio y así aportar datos que permitan conocer la situación actual de la

empresa, de tal modo que facilite la correcta toma de decisiones que puedan definir el

futuro de la empresa en el transcurso del tiempo.

El presente tema se relaciona con el entorno nacional y sus lineamientos en el desarrollo

del país ya que en estos se establecen las políticas, objetivos, metas que permite el

desarrollo de la producción y las líneas de acción a ejecutarse.

Dentro de la (Agenda Zonal de Desarrollo 4), abarcan las provincias de Manabí y Santo

Domingo de los Tsáchilas, busca en sus principales líneas de acción transformar la matriz

productiva convirtiendo al país en generador y exportador de mayor valor agregado a

través del aprovechamiento del conocimiento y el talento humano, asegurando de esta

manera el Buen Vivir. Profundizando la economía popular y solidaria, pequeña y mediana

empresa fortaleciendo e impulsando el desarrollo de las economías mediante la

democratización de factores comerciales y la prestación de servicios, es ahí donde

interviene Funeraria Carrasco, impulsando su negocio de la prestación de sus servicios

Asimismo dentro del (Plan de Desarrollo del GAD municipal de Santo Domingo, 2014), por ser una provincia con un desarrollo económico-social acelerado en los últimos años su

población exige mayor eficiencia al requerir de servicios muy variados como lo esta

realizando Funeraria Carrasco mejorando en la prestación de sus servicios fúnebres, con

procesos rápido agiles, buena organización, además aprovechando las gran oportunidad

de esta ciudad ya que se encuentra geográficamente en un punto estratégico de

comercialización de bienes y servicios, por aquellos la empresa establecerá una

administración en forma técnica basada en procesos contables-financieros y dejar lo

empírico con una planeación y organización de sus metas y objetivos a largo plazo.

Conjuntamente (Plan provincial de Desarrollo de Santo Domingo de los Tsáchilas, 2015-2030), el mismo se basa su direccionamiento con el objetivo 5 del PNBV 2013 – 2017, que se refiere a impulsar la productividad y competitividad para el crecimiento económico

sostenible de manera redistributiva y solidario. Es ahí donde interviene Funeraria

Carrasco, con la contratación de bienes y servicios, favoreciendo la producción nacional,

la mano de obra local, la producción de la zona, con especial énfasis en los sectores

sociales más vulnerables de la sociedad y la economía Popular y Solidaria.

Finalmente el (Servicio de Rentas Internas) SRI , según datos obtenidos en la ciudad de Santo Domingo existen 53 entidades registradas dedicadas a la prestación de servicios fúnebres, obteniendo de esta manera una gran aceptación por parte de los clientes es ahí donde interviene Funeraria Carrasco que mediante el pago de todos los tributos al SRI ayudará a la recaudación y mejoramiento de la estabilidad económica del país para nuevas inversiones.

El proceso contable permite el registro de las transacciones comerciales y el

procedimiento de las operaciones para tomar medidas de control en cada uno de los

puntos vulnerables de una situación interna, permitiendo en los estados financieros

brindar información confiable y precisa a las organizaciones para mantener el equilibrio

económico, esto se realiza mediante técnicas que nos proporciona la contabilidad, por lo

que podríamos decir que sin ella no conoceríamos prácticamente ningún dato económico.

La Información financiera radica en el control de las operaciones, en la consecución de

nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la

que definen el futuro de una organización en el tiempo, integra todas las tareas

relacionadas con el logro, utilización y control de recursos económicos, aplica principios

financieros dentro de una organización para crear y mantener valor mediante la toma de

decisiones.

Problema de Investigación

Funeraria “CARRASCO”, inicio sus actividades el 15 de octubre de 1997, se encuentra

ubicada en la ciudad de Santo Domingo en la Calle Tulcán N°728 y Galápagos, es

propiedad del Sr. Juan José Carrasco Meza, persona natural obligada a llevar

contabilidad; dedicada a actividades de pompas fúnebres y alquiler de carpas. Funeraria

“CARRASCO” en la actualidad tiene falencias para desarrollar sus procesos contables,

impidiendo de esta forma que sus actividades sean claras y precisas, por lo que se requiere

un mejor manejo a través del diseño de un proceso contable.

A continuación, se procedió a identificar las siguientes causas acerca de la problemática

objeto de la presente investigación.

Falta de políticas y procesos contables (documentos de respaldo, registro de las

transacciones y la elaboración de estados financieros), lo que afecta directamente

en la información contable al no existir información que respalde las transacciones

propias del giro del negocio lo que repercute en el análisis financiero al no contar

con estados financieros reales que permitan tomar decisiones acorde a la realidad

de la empresa.

Falta de documentos de control de las transacciones propias del giro del negocio,

ocasiona que la información financiera no sea confiable ya que la empresa no

posee documentos de respaldo.

Carece de un plan de cuentas que permita identificar de manera cronológica y

ordenada los movimientos de la empresa en cada una de las operaciones que

realiza.

La empresa carece de información financiera (estados financieros), ocasionando

que el propietario tome decisiones financieras erróneas, que impida el crecimiento

La falta de aplicación de indicadores financieros provoca el desconocimiento de

la liquidez de la empresa, como el tiempo de recuperación de la cartera y rotación

de sus inventarios para la acertada toma de decisiones.

Formulación del Problema a Investigar

¿Cómo mejorar el Análisis Financiero de la Empresa “CARRASCO MEZA JUAN

JOSE” de la ciudad Santo Domingo?

Objeto de investigación y campo de acción

El objeto de estudio: Proceso Contable

El campo de acción: Información Financiera

Identificación de la línea de investigación.

Gestión de la Información Contable

Objetivos de Investigación

Objetivo General

Diseñar un Proceso Contable para mejorar la información financiera de la Empresa

“CARRASCO MEZA JUAN JOSÉ”, de la ciudad de Santo Domingo ,2017

Objetivo Específicos

Fundamentar científicamente las bases teóricas relacionadas a los procesos

contables, que permitan mejorar la información financiera planteadas en el objeto

de estudio y campo de acción.

Diagnosticar la situación actual de la Funeraria “CARRASCO” a través de la

utilización de métodos, técnicas, e instrumentos propios de un proceso

investigativo.

Realizar un proceso contable con el propósito de mejorar la información

CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA.

1.1. Antecedentes de la Investigación

Para el desarrollo del presente trabajo se consideró información de algunos proyectos con

la misma línea de investigación que aportan y respaldan el presente estudio, a

continuación, se detalla cada una de ellas:

El proyecto de Investigación de la autora Muños Molina Mirian Rocío (2013) se

desarrolla en base a: Sistema Contable y Gestión Financiera de la en MULTISTORE

FORTUNA S.A de la ciudad de Santo Domingo” menciona que dicha empresa mantiene

situaciones problemáticas en sus registros contables y afines al proceso lo cual afecta

directamente a la fiabilidad de la gestión financiera, de esta manera produce alternativas

confiables para mejorar la problemática actual, para lograr obtener resultados favorables,

beneficiando directamente a los directivos de la empresa, clientes y proveedores.

El proyecto de Investigación (2013), Sistema Contable para mejorar la Gestión Financiera

en la “Empresa Agrícola Santo Domingo” la cual resalta por su propósito final mejorar el

desempeño de todos sus movimientos contables y los procesos dentro del área de

inventarios, con la aplicaciones de modalidades cuali-cuantitativa, de esta manera dar más

fiabilidad a la gestión información financiera para la correcta toma de decisiones

gerenciales, esto lo expresa Pisco Moreira Julia Estefanía autora inédita de la

investigación en mención a esta empresa comercial.

Por otro lado el proyecto de Investigación de la autora Bravo Basurto Yesica Maribel

(2015) se desarrolla en base a: Sistema Contable y Gestión Financiera de la Cooperativa

de Transporte “Fitzgerald Kennedy “en la ciudad de Santo Domingo se evidencia la

importancia y relevancia, ya que los resultados obtenidos contribuirán para el desarrollo

progresivo de la institución, y de empresas que mantengan la misma problemática, dando

seguridad y crecimiento de su gestión, proporcionando confiabilidad a los socios por la

veracidad de su información financiera para una óptima toma de decisiones con la

Tomando como referencia lo anteriormente expuesto se concluye que las empresas

requieren sistemas eficientes y eficaces que puedan ofrecer servicios de calidad que

satisfagan la demanda de sus clientes, estableciendo cuales son sus costos-gastos de

produccion que darán a la alta gerencia la situación financiera real que permitirá realizar

inversiones, es así que tenemos en la ciudad de Santo Domingo a la Empresa “Carrasco

Meza Juan José” quien a descuidado parcialmente su situación financiera.

1.2. Actualidad del objeto de estudio de la investigación.

1.2.1. Contabilidad

Según Ventura(2008); La contabilidad puede definirse como una ciencia económica que

estudia el patrimonio de las empresas tantos en sus aspectos cualitativos y cuantitativos

como también en sus aspectos estáticos y dinámicos. (pág. 3)

Por su parte Guerrero(2014) ;menciona que la Contabilidad es una tecnica que se utiliza

para el registro de las operaciones que afectan economicamente a una entidad y que

produce sistematicamente y estructuradamente informacion financiera. (pág. 12)

Se entiende entonces por contabilidad a la ciencia que tiene como objetivo brindar

información de utilidad para la toma de decisiones y a su vez analizar el patrimonio y

traducir sus resultados en los llamados estados contables o financieros que resumen las

situaciones económicas.

1.2.1.1. Importancia

Según Vertice(2013) “La contabilidad es importante porque nos proporciona informacion

sobre todos los hechos con transcendencia economica derivados de la actividad de la

empresa, facilitando a los responsables de la gestion la adopcion de decisiones sobre la

marcha de la misma” ( pag.15).

La contabilidad es importante porque nos permite dar a conocer herramientas y técnicas

para llevar un control de las actividades empresariales, generando una información para

1.2.1.2. Objetivos

Según Siniestra y Polanco (2011) los Objetivos de la Contabilidad son:

Conocer y Demostrar los recursos que controla un ente económico.

Comprender las obligaciones de un ente económico, originadas en la

transferencia de recursos a otros entes económicos.

Conocer los cambios que experimentan los recursos transferidos a otros entes

económicos.

Conocer el resultado derivado de las operaciones en determinado periodo.

Tomar decisiones relacionadas con crédito e inversión.

Ejercer control sobre las operaciones del ente económico.

Predecir flujos de efectivo.

Evaluar la gestión de los administradores de un ente económico.

Brindar apoyo a los administradores de un ente económico en materia de

planeación, organización y dirección de empresas.

Contribuir a la evaluación del beneficio o impacto social que la actividad

económica de una empresa representa para la comunidad. (pág. 8)

1.2.1.3. Clasificación de la contabilidad

(Diaz, 2011) La contabilidad puede clasificarse de acuerdo con la actividad económica

desarrollada de la empresa. (pág. 5)

Ilustración 1 Clasificación de la Contabilidad

SEGÚN EL ORIGEN DEL CAPITAL

Privada o Particular: Registro de informacion de empresas privadas.

Oficial o Gubernamental: Registro de informacion del Estado y diferentes organismos estatales.

SEGÚN LA CLASE DE ACTIVIDAD

Comerciales: Negocios dedicados a la compra-venta de bienes

Industriales o de Costos: Empresas dedicadas a la fabricacion de productos mediante la transformacion de la materia prima.

Servicios: Empresas dedicadas a la prestacion de servicios o ventas de capacidad profesional

Agropecuarias: Empresas dedicadas a las actividaddes de agricultura.

Fuente: Díaz Hernando, Contabilidad General, (2011).

1.2.1.4. Funciones de la Contabilidad

Según (Bravo V., 2013) manifiesta que las funciones principales de la contabilidad son

las siguientes:

Función histórica. - Se manifiesta por el registro cronológico de los hechos que

van apareciendo en la vida de la empresa.

Función económica. - Estudia el proceso que sigue para la obtención del

producto.

Función financiera. - Estudia el proceso que se sigue para la obtención del

producto.

Función Fiscal. - Es saber cómo afectan a la empresa las disposiciones fiscales

mediante las cuales se fija la contribución por impuestos.

1.2.1.5. Normativa Contable

La normativa contable de acuerdo a lo que expresa (Zapata ,2011); es un conjunto de

normas, lineamientos, metodologías y procedimientos técnicos – contables, que se

utilizan para la preparación de la información financiera.

Tabla 1 Normativa Contable

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

NORMAS INTERNACIONALES DE CONTABILIDAD

Son normas y reglas de carácter general o especificos emitidos por los organismo de la profesion contable y son aplicables para el tratamiento de las transacciones

financieras de una empresa.

Son el conjunto de normas emitidas que establecen la informacion que debe presentarse en los estados financieros y la manera en la informacion debe

aparecer en dichos estados.

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA COMPLETAS

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA PARA PYMES

Su proposito de uniformizar la aplicación de normas contables en el mundo , de manera que sean globalmente aceptadas , comprensibles y de alta

calidad.

Es una norma simplificada , reducen temas de revelaciones . esta norma aplica para entidades que

no tiene obligacion de publicar sus estados financieros.

Fuente : Zapata Pedro, Contabilidad General,(2011), pag . 16-21

Elaborado por: Evelin Valeria Chiquito.

Los principios contables son aquellos acuerdos generales consensuados, cuya finalidad es ayudar, en los espacios temporales específicos, para conseguir una información contable, mediante el establecimiento de los pilares básicos en los que deberá descansar la interpretación, medición y registro de transacciones realizadas por el sujeto de la 7 contabilidad. (Tarodo, 2012, pág. 51)

Los PCGA más relevantes son los siguientes:

Ente Contable. Lo constituye la empresa que como entidad desarrolla la actividad

económica.

Uniformidad. Los principios de la contabilidad deben ser aplicados uniformen te

dé un periodo a otro.

Empresa en Marcha. La entidad se presume en existencia permanente, salvo

especificación contraria.

Revelación Suficiente. La información contable presentada en los estados

financieros debe contener en forma clara y comprensible todo lo necesario para

juzgar los resultados de la operación y la situación financiera de la entidad.

Realización. El ingreso es reconocido usualmente cuando los activos se venden

o se prestan los servicios.

Unidad de Medida. Unidad de cambio, unidad monetaria y unidad de medida de

acumulación de valores.

Causación. Los ingresos y gastos deben ser reconocidos cuando se genera u,

ocurran sin importancia el momento de cobro o pago.

Partida Doble. Constituye el principio más práctico, útil y conveniente para

producir estados financieros. Consiste que cada hecho u operación que se realice

afectara, por lo menos, a dos partidas o cuentas contables; por lo tanto, el uso de

la partida doble propicia esta regla: no habrá deudor sin acreedor y viceversa”

1.2.1.6. Normativa Legal

Según (NIIF, 2009). El objetivo de la contabilidad de una pequeña o mediana entidad es

proporcionar información sobre la situación financiera, el rendimiento y los flujos de

efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia

gama de usuarios que no están en condiciones de exigir informes a la medida de sus

Dentro del presente trabajo de investigación se procede a citar algunas Normas

Internaciones de Contabilidad (NIC), que permiten el desarrollo correcto de las funciones

empresariales con Categoría de Pequeñas y Medianas Empresas (PYMES)

1.2.1.6.1. NIC 1 Presentación de Estados Financieros.

El término estados financieros se refiere al balance general, estado de resultados o de

ganancias y pérdidas, estado de flujos de efectivo, notas, y otros estados y material

explicativo que sean identificados como parte de los estados financieros.

Las Normas Internacionales de Contabilidad se aplican a los estados financieros de

cualquier organización comercial, industrial o empresarial. Los postulados contables

fundamentales son:

Empresa en marcha: Se considera que la empresa continuará sus operaciones y

que no tiene información ni necesidad de liquidarse o reducir sus operaciones.

Devengo: Los ingresos y costos se acumulan, es decir son reconocidos a media

que se devengan y son registrados en los estados financieros en sus periodos.

Uniformidad: Son las políticas contables son uniformes de un periodo a otro.

1.2.1.6.2. NIC 4 Depreciaciones de Activos.

La vida útil debe estimarse considerando los siguientes factores: uso y desgaste físico

esperado, obsolescencia y límites legales o de otro tipo para el uso de un activo. Las vidas

útiles y los activos depreciables deben revisarse periódicamente y las tasas de

depreciación deben ajustarse para el periodo en curso y para los posteriores, si las

expectativas son muy diferentes a las estimaciones realizadas.

1.2.1.6.3. NIC 7 Flujo de Efectivo

La información sobre los flujos de efectivo de una empresa es útil para los usuarios de

los estados financieros porque provee de una base para evaluar la capacidad de la empresa

para generar efectivo y equivalentes de efectivo, así como para evaluar las necesidades

Debe ser presentado conjuntamente con el balance y estado de resultados, para cada

período requerido. Los conceptos utilizados en la preparación de un flujo de efectivo son

los siguientes:

Efectivo: comprende dinero en efectivo y depósitos a la vista.

Equivalentes de efectivo: son inversiones de corto plazo altamente líquidas, que

son fácilmente convertibles en cantidades conocidas de efectivo y que no están

sujetas a riesgos significativos de cambios en su valor.

Actividades de operación: son las principales actividades productoras de

ingresos para la empresa y otras actividades que no son de inversión o

financiamiento.

Actividades de inversión: son las adquisiciones y enajenaciones de activos de

largo plazo y otras inversiones no incluidas entre los equivalentes de efectivo.

Actividades de financiamiento: son las actividades que producen cambios en el

tamaño y composición del patrimonio y del endeudamiento de la empresa.

También para presentar los flujos de efectivo por actividades de operación tiene método

directo e indirecto.

1.2.1.6.4. NIC 16 Activos Depreciables

Las propiedades, plantas y equipos son activos de empresa, para usarlos en producción

de bienes y servicios, arrendados a terceros o para uso y de los cuales se espera una

duración de más de un periodo. Un activo debe ser reconocido como parte del rubro

cuando es probable que éste provea a la empresa beneficios económicos futuros y cuando

su costo pueda ser cuantificado confiablemente.

Estos deben ser registrados y mantenidos a costo de adquisición o construcción, incluidos

los derechos de importación e impuestos no recuperables respecto de la compra, y deben

presentarse rebajados de su correspondiente depreciación acumulada. Las mejoras en

propiedad, planta y equipos se suman a su valor en libro cuando es probable que se

1.2.1.7. Normativa Legal Tributaria

Todos los ecuatorianos y extranjeros que viven en el país tenemos obligaciones tributarias

con el Estado que debemos cumplir para vivir en una sociedad cada vez más justa,

equitativa y donde la riqueza generada se distribuya de mejor manera en base a un

principio básico de solidaridad.

La obligación tributaria se entiende como el vínculo jurídico, personal, existente entre el

Estado y los contribuyentes, por medio de la cual se debe aportar a la sociedad a través

del pago de los impuestos y el cumplimiento voluntario de las obligaciones tributarias

que existen en nuestro país.

Las personas naturales son todas las personas nacionales y extranjeras que realizan

actividades económicas en nuestro país, las personas naturales que tienen la obligación

de llevar contabilidad son:

Operen con un capital propio de 9 fracciones básicas desgravadas del Impuesto a

la Renta.

Sus ingresos brutos sean mayores a 15 fracciones básicas desgravadas del

Impuesto a la Renta del año inmediato anterior.

Sus costos y gastos anuales sean superiores a 12 fracciones básicas desgravadas

del Impuesto a la Renta.

Deben hacerlo al inicio de sus actividades económicas o el 1 de enero de cada año.

Las personas jurídicas son las sociedades. Este grupo comprende a todas las instituciones

del sector público, a las personas jurídicas bajo control de la Superintendencias de

Compañías y de Bancos, las organizaciones sin fines de lucro, las sociedades de hecho,

entre las más importantes. Para efecto de cumplimiento de la ley tributaria de manera

general o global los contribuyentes deben cumplir con 5 deberes formales que son:

1.2.1.7.1. Primer deber formal

Según (Ley de Regimen Tributario Interno , 2015, pág. Art. 101) deben Inscribirse en el

Registro Único de Contribuyentes (R.U.C.) proporcionando los datos necesarios relativos

1.2.1.7.2. Segundo deber formal

Según la Ley de Comprobantes de Ventas y Retención y Documentos complementarios,

del año 2015, Se debe Emitir los respectivos comprobantes de ventas y retención

autorizados por el Servicio de Rentas Internas. Son documentos que sustentan la

transferencia de bienes y/o la presentación de servicios o cualquier otra transacción

gravada con tributos. Estos documentos cuentan con autorización del SRI pueden ser:

Facturas, Tiquetes de máquinas registradoras, Liquidaciones de compra de bienes y

prestación de servicios y Guías de remisión, donde también deben emitir los

Comprobantes de retención donde debe incluir la frase “Obligado a llevar contabilidad”.

1.2.1.7.3. Tercer Deber Formal

Llevar los libros y registros contables relacionados con mi actividad económica,

utilizando los servicios de un profesional de la rama contable. De acuerdo al Reglamento

de la Ley de Régimen Tributario Interno las personas naturales obligadas a llevar

contabilidad deben registrar sus transacciones contables de acuerdo a las Normas

Ecuatorianas de Contabilidad (NEC) y a las Normas Internacionales de Contabilidad

(NIC), si existen vacíos legales en las primeras.

Revisemos a continuación el artículo 39 de esta normativa, donde se menciona esta

disposición. “Art. 39.- Principios generales.- La contabilidad se llevará por el sistema de

partida doble, en idioma castellano y en dólares de los Estados Unidos de América. Para

las personas naturales obligadas a llevar contabilidad y sociedades que no estén bajo el

control y vigilancia de las Superintendencias de Compañías o de Bancos y Seguros, la

contabilidad se llevará con sujeción a las Normas Ecuatorianas de Contabilidad (NEC) y

a las Normas Internacionales de Contabilidad (NIC), en los aspectos no contempla- dos

por las primeras, cumpliendo las disposiciones de la Ley de Régimen Tributario Interno

y este Reglamento.”

1.2.1.7.4. Cuarto Deber Formal

Presentar a través de la página web www.sri.gob.ec mis declaraciones de impuestos y la

información relativa a mis actividades económicas, mediante los anexos. En base a lo

de la L.R.T.I. en sus Respectivos Art. 158 y 159, Las declaraciones que deben presentar

las personas naturales obligadas a llevar contabilidad, relacionadas con su actividad

económica, y sus fechas de declaración según el noveno digito del R.U.C. son las

siguientes:

En el presente Trabajo de Investigación la Empresa presenta las siguientes declaraciones

de impuestos:

Impuesto al Valor Agregado (IVA) (Art. 67 al 69) :Todas las personas naturales

obligadas a llevar contabilidad, tienen la obligación de presentar mensualmente

las declaraciones de IVA a través del formulario 104.

Declaración anual de Impuesto a la Renta (Art. 1 de Ley de aplicación de

L.R.T.I.): Todas las personas naturales obligadas a llevar contabilidad presentarán

una declaración anual de Impuesto a la Renta, para lo cual deberán realizar el

cálculo de su impuesto basándose en los valores que el SRI publica anualmente.

Presentación de Anexos: Además de la declaración de impuestos, las personas

naturales obligadas a llevar contabilidad deben presentar la información relativa

a los movimientos y transacciones que provienen de sus actividades económicas

a través de los diferentes anexos que solicita el SRI.

Anexo Transaccional Simplificado (ATS): A partir de 2013 este anexo es de

presentación obligatoria para todas las personas naturales obligadas a llevar

contabilidad, pues a partir de este período desaparece el anexo REOC, es decir,

usted o su contador deberán registrar en este anexo sus transacciones de compras

y retenciones en la fuente del Impuesto a la Renta desde este año fiscal.

Anexo de Relación de Dependencia (RDEP): Este anexo debe ser presentado

anualmente por aquellas personas naturales obligadas a llevar contabilidad que

trabajan con personal bajo la modalidad de relación de dependencia, en formato

xml y a través de la página web del SRI.

1.2.1.7.5. Quinto Deber Formal

Acudir a las oficinas del Servicio de Rentas Internas cuando sea necesario. El Servicio de

servidores del SRI solicitan su colaboración para que todos los contribuyentes cumplan

con sus obligaciones tributarias. Presentar a los funcionarios del SRI las declaraciones,

informes, libros y documentos de sus obligaciones tributarias como contribuyentes.

1.2.1.8. Plan de Cuentas

Según (Zapata ,2011); es la lista de cuentas ordenadas metódicamente, ideada de manera

específica para una empresa, que sirve de base al sistema de procesamiento contable para

el logro de los objetivos planteados.

Tabla 2 Plan de Cuentas

ACTIVO Son todos lo valores , bienes y derechos de propiedad de la empresa

, clasificandose en el Activo Corriente y Activo no Corriente

PASIVO

Son todas la obligaciones o deudas de la empresa con terceras personas, o los derechos de tercera personas sobre la propiedad o activo de la empresa, se clasifica en Pasivo Corriente y Pasivo no Corriente.

PATRIMONIO Es el derecho del propietario sobre el activo de la empresa.

INGRESOS Consituye el incremento de los activos de una empresa,durante un

periodo contable con impacto favorable en la utilidad o perdida neta.

GASTOS Es el egreso o salida de dinero que la empresa debe pagar por un

bien o servicio.

Fuente: (Zapata, Contabilidad General, 2011, pag.26)

Elaborado por: Evelin Valeria Chiquito

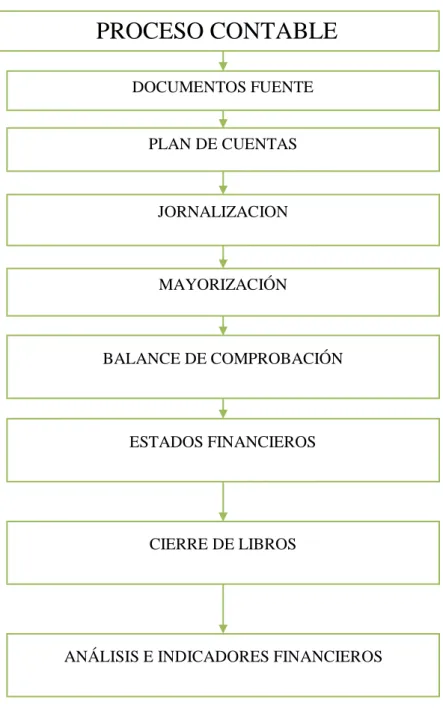

1.2.2. Proceso Contable

Proceso Contable se refiere a todas las operaciones y transacciones que registra la

contabilidad en un periodo determinado, regularmente del año o calendario o ejercicio

económico, desde la apertura de libros hasta la preparación y elaboración de estados

financieros. (Bravo V., 2013, pág. 35)

Según (Zapata S. , 2017) el proceso contable es el conjunto de pasos lógicos y ordenados

que el contador debe seguir desde el momento mismo en que se pone en marcha la

empresa y durante toda su existencia , cuando reconocerá muchas transacciones que al

anotó, permite reconocer, valorar y presentar la información contable por cada operación.

(pág. 63).

Ilustración 2 Proceso Contable

Fuente: (Bravo V., Contabilidad General, 2013)

Elaborado por: Evelin Valeria Chiquito

El proceso contable es el ciclo mediante el cual las transacciones y operaciones de una

empresa son registradas y resumidas desde la apertura de libros hasta la obtención de los

Estados Financieros.

1.2.2.1. Comprobantes o Documentos Mercantiles

Son la fuente u origen de los registros contables, respaldan todas y cada una de las

transacciones que se realiza en la empresa. (Bravo V., 2013, pág. 35)

Los comprobantes más utilizados son:

Comprobantes de ingreso

Comprobantes de egreso

Contratos

Cheques

Comprobantes de Venta

Factura

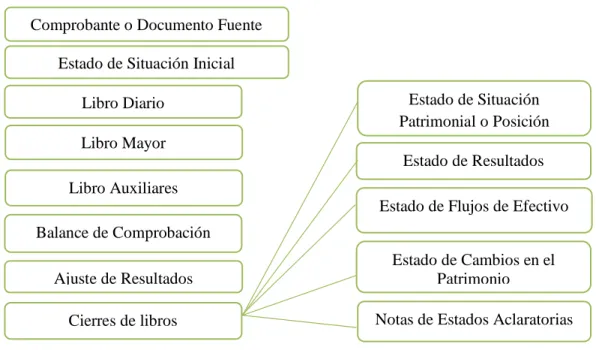

Comprobante o Documento Fuente Estado de Situación Inicial

Libro Mayor Libro Diario

Libro Auxiliares

Estado de Cambios en el Patrimonio

Notas de Estados Aclaratorias Ajuste de Resultados

Estado de Situación Patrimonial o Posición

Financiera

Balance de Comprobación

Cierres de libros

Estado de Resultados Integrales

Notas de crédito

Papeletas de Deposito

Planillas de Aporte

Roles de Pago

1.2.2.2. Clasificación

Los documentos mercantiles se clasifican en:

1.2.2.2.1. Documentos negociables.

“Son aquellas que completan la actividad comercial, generalmente se utiliza para

cancelar una deuda, para garantizar una obligación, para financiar una obra.” (Bravo V.,

2013, pág. 35)

a) Cheque: El cheque debe contener el mandato puro y simple de pagar una suma de

dinero, es pagadero a la vista a su presentación el Banco está obligado a pagarlo o

protestarlo, aunque tenga fecha futura.

Persona que intervienen. En el cheque intervienen las siguientes personas.

Girador: Es la persona que gira el cheque, el que lo firma y el que ordena el pago.

Beneficiario: Es la persona o entienda a favor de la cual se extiende el cheque.

Girado: “Es la Institución (Banco) autorizada legalmente por la superintendencia

de bancos, donde el girador tiene su cuenta corriente”. (Bravo V., 2013, pág. 36)

b) Letra de cambio: Es una orden de pago que da el acreedor a su deudor para que pague

en determinado tiempo y lugar, él valor que se indica en el documento.

Personas que interviene. En la letra de Cambio Intervienen las siguientes personas:

Girado. Es la persona a quien va dirigida la letra y que es la que debe paga

(librado, deudor).

Tenedor. Es la persona que cobra la letra, la que tiene en su poder la letra.

Garante. O Aval, se constituye solidariamente responsable con el deudor. (Bravo

V., 2013, pág. 38)

c) Pagaré: El pagare es una promesa escrita de pagar cierta cantidad de dinero a una

persona determinada en el documento, o a su orden, o el tenedor, o al tenedor del

documento, en una fecha determinada.

Persona que interviene. En el pagare interviene las siguientes personas:

Beneficiario. Es la persona a la que se le debe un determinado valor.

Deudor. Es la persona que con su firma acepta el documento y está obligada a

cancelar a su vencimiento.

Garante. “Es la persona que abaliza el pago que tiene que hacer el deudor”.

(Bravo V., 2013, pág. 40)

1.2.2.2.2. Documento no negociable:

“Son aquellos que se requieren para la buena marcha de la empresa son de uso diario,

constante y corriente, están ligados a la vida misma del comercio son indispensables para

el control de la empresa.” (Bravo V., 2013, pág. 35)

a) Comprobante de Ingreso

Es aquel que se utiliza en el negocio para registrar las transacciones comerciales que se

originan ingreso de dinero en efectivo o en cheques, por venta de mercadería, comisiones

obtenidas por el comerciante, pagos efectuados por los clientes. (Bravo V., 2013, pág. 46)

b) Comprobante de Egreso

“Es una constancia escrita en donde se registra los desembolsos de dinero, ya sea por

compra de activos, pago de impuestos, pago de deudas, pago de sueldos y salarios, etc.”

1.2.2.3. Estado de situación patrimonial.

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el

activo el pasivo y el patrimonio de la misma. Con esta información se procede a la

apertura de libros, el estado de situación patrimonial (Inicial) se puede presentar en la

forma de reporte o vertical”. (Bravo V., 2013, pág. 49)

1.2.2.4. Libro diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.” (Bravo V., 2013, pág. 50)

1.2.2.4.1. Asiento.

Consiste en registrar cada transacción en cuentas deudoras que reciben valores y en

cuentas acreedoras que entregan valores, aplicando el principio de la partida doble “no

hay deudor sin acreedor, ni acreedor sin deudor”.

a) Todo asiento contiene:

Fecha

Cuenta o cuentas deudoras

Cuenta o cuentas acreedoras

Explicación del asiento y el comprobante que origino la normalización.

b) Clasificación de los asientos

Asientos Simples. Son aquellos que constan de una sola cuenta deudora y de una

sola cuenta acreedora.

Asientos Compuestos. Son aquellos que constan de dos o más cuentas deudoras

y de dos o más cuentas acreedoras.

Asientos Mixtos. “Son aquellos que constan de una cuenta deudora y de dos más

1.2.2.5. Libro mayor.

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada

y de cuenta todos los asientos normalizados previamente en el diario.

“Los valores registrados en él debe en el diario pasan al debe de una cuenta de mayor y

los valores registros en el haber del diario pasan al haber de una cuenta de mayor, este

paso se denomina Mayorización.” (Bravo V., 2013, pág. 52)

1.2.2.6. Balance de comprobación.

“Permite resumir la información contenida en los registros realizados en el libro diario y

en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados

registros, verifica y demuestra la igualdad numérica entre él debe y el haber.” (Bravo V.,

2013, pág. 53)

1.2.2.7. Estados Financieros.

Los Estados Financieros se elaboran al finalizar un periodo contable, con el objetivo de

proporcionar información sobre la situación económica y financiera de la empresa. Esta

información permite examinar los resultados obtenidos y evaluar el potencial futuro de la

compañía a través de: según (Bravo V., 2013, pág. 191)

El Estado de Resultados Integrados o estado de pérdida y ganancias

Estado de Situación Patrimonial o Posición Financiera

Estado de Flujo de Efectivo

Estado de Cambios en el Patrimonio Neto

Notas a los Estados Financieros

1.2.2.7.1. Objetivo de los Estados Financieros.

El objetivo básico de la presentación de los informes o estados financieros es proporcionar

“Para que la información sea útil en la toma de decisiones, esta debe ser pertinente, confiable y comparable.” (Bravo V., 2013, pág. 191)

1.2.2.7.2. Estado de Resultados Integrales

Denominado también Estado de Pérdidas y Ganancias, Estado de Rentas y Gastos, Estado

de operaciones etc. Se elabora al finalizar el periodo contable con el objetivo de

determinar la situación económica de la empresa. Según (Bravo V., págs. 191,192)

1.2.2.7.3. Estado de Situación Patrimonial o de Posición Financiera

“Denominado también Balance General se elabora al finalizar el periodo contable para

Determinar la situación financiera de la empresa en una fecha determinada.” (Bravo V.,

2013, pág. 217)

1.2.2.7.4. Estado de Flujo de Efectivo

“Este estado financiero se elabora al término de un ejercicio económico o periodo

contable para evaluar con mayor objetividad la liquidez o solvencia de la empresa.”

(Bravo V., 2013, pág. 198)

1.2.2.7.5. Estado de Cambios en el Patrimonio Neto

Precisamente el estado de Evaluación del Patrimonio es presentado al final del 20 periodo,

con el propósito de demostrar objetivamente los cambios ocurridos en las partidas

patrimoniales, el origen de dicha modificación y la posición actual del capital contable,

mejor conocido como patrimonio. (Zapata P., 2011, pág. 330)

“El estado de cambios en el Patrimonio mide la variación, los aumentos y/o

disminuciones del Patrimonio, originados por las transacciones comerciales realizadas

por la empresa durante el periodo contable.” (Díaz, H., 2011, pág. 434)

También denominado estado de evolución del patrimonio neto, es el estado que tiene

el patrimonio neto de la institución como consecuencia de transacciones con los

propietarios y de los resultados del periodo económico..

1.2.3. Información Financiera

Para (Rodriguez, 2012); la información financiera inicia con el registro organizado de las

operaciones que afectan económicamente a la empresa, u es la base para proporcionar

información estructurada a fin que los diferentes usuarios la empleen para la toma de

decisiones.

(Bejarano & Corona, 2014); manifiesta que la informacion financiera es un conjunto de

datos que se obtiene de las actividades financieras o economicas que realiza una

organización expresa la relacion tanto de los derechos, como obligaciones que se tienen

en un periodo o fecha determinada.

En toda administración de una empresa, es importante y necesaria la información

financiera ya que es la base para una buena decisión, y que a su vez sea suficiente y

oportuna para los ejecutivos.

1.2.3.1. Importancia

De acuerdo a lo que expresa (Quevedo, 2005) la importancia de la información financiera

es generada con calidad, de manera que pueda ser un elemento trascendente y

fundamental para la administración de las entidades económicas.

1.2.3.2. Planificación Financiera

La planificacion para (Padilla, 2012); es el proceso en el que se proyectan objetivos y

planes de la empresa a corto mediano y largo plazo, incluyendo el presupuesto de

inversión, de financiación y de ingresos, costos y gastos de un periodo.

Según (Zapata , 2011);la planificacion es una parte importante de las operaciones, porque

proporciona esquemas y pautas para guiar, conducir y controlar las actividades de la

1.2.3.3. Financiamiento

En base al criterio (Ruiz, 2011); el financiamiento consiste en proporcionar los recursos

financieros necesarios para la puesta en marcha, desarrollo y gestión de todo tipo de

proyecto o actividad económica.

El financiamiento para (Padilla, 2012); es el mecanismo por medio del cual una persona

o una empresa obtiene recursos para u proyecto específico que puede ser adquirido bienes

y servicios, pagar proveedores.

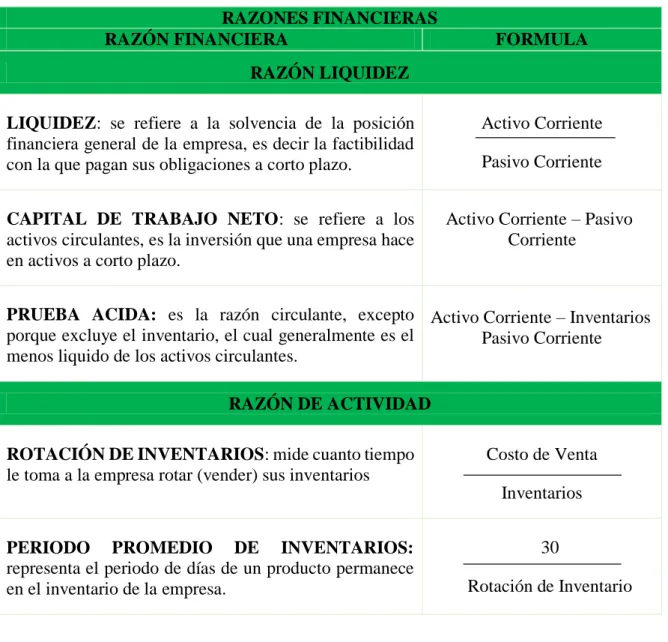

1.2.3.4. Razones Financieras

De acuerdo a lo que expresa (Cordoba, 2012); las razones financieras evalúan el

rendimiento de la empresa a partir del análisis de las cuentas del Estado de Resultados y

del Balance General, no es solo con la aplicación de una fórmula a la información

financiera para calcular una razón determinada sino además con la interpretación del valor

de la razón

Permiten hacer comparaciones entre los diferentes periodos contables, para conocer cuál

ha sido el comportamiento y por ende permite hacer correctivos si hubiese lugar a ello.

1.2.3.5. Análisis Financiero

Para (Gil, 2013); el análisis financiero es un complemento tanto de la teoría de las

finanzas como de la práctica contable, cuya misión es la de aportar datos que permitan

conocer la situación actual de la empresa y pronosticar su futuro.

En función al criterio (Baena, 2014); el análisis es un proceso de recopilación,

interpretación y comparación de datos cualitativos y cuantitativos, y de hechos históricos

y actuales de la empresa, con el fin de obtener un diagnostico real de la misma.

1.2.3.5.1. Clasificación de las razones Financieras

Según (Cordoba, 2012); las razones financieras para una mayor interpretación y análisis,

Razones de liquidez: Refleja la capacidad de una empresa para hacer frente a sus obligaciones conforme se vencen.

Razones de Actividad: Mide la efectividad con la que la empresa emplea los

recursos disponibles, en ella intervienen comparaciones entre el nivel de ventas y la

inversión en diversas cuentas de activo.

Razones de Endeudamiento: Muestra que porcentaje de la inversión total ha sido

financiada por terceras personas.

Razones de Rentabilidad: Proporciona el nivel de eficacia administrativa a través

de los rendimientos generados sobre las ventas y sobre las inversiones.

Tabla 3 Razones Financieras

RAZONES FINANCIERAS

RAZÓN FINANCIERA FORMULA

RAZÓN LIQUIDEZ

LIQUIDEZ: se refiere a la solvencia de la posición

financiera general de la empresa, es decir la factibilidad con la que pagan sus obligaciones a corto plazo.

Activo Corriente

Pasivo Corriente

CAPITAL DE TRABAJO NETO: se refiere a los

activos circulantes, es la inversión que una empresa hace en activos a corto plazo.

Activo Corriente – Pasivo Corriente

PRUEBA ACIDA: es la razón circulante, excepto

porque excluye el inventario, el cual generalmente es el menos liquido de los activos circulantes.

Activo Corriente – Inventarios Pasivo Corriente

RAZÓN DE ACTIVIDAD

ROTACIÓN DE INVENTARIOS: mide cuanto tiempo

le toma a la empresa rotar (vender) sus inventarios

Costo de Venta

Inventarios

PERIODO PROMEDIO DE INVENTARIOS:

representa el periodo de días de un producto permanece en el inventario de la empresa.

30

ROTACION DE ACTIVOS: indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Ventas

Activos

ROTACIÓN DE CUENTAS POR COBRAR: mide el

número de veces que la cuenta por cobrar retoma en promedio, en un periodo determinado a las cifras de la venta a crédito no se encuentran disponibles para el analista, se pueden tomar las ventas totales de la compañía.

Ventas a Crédito

Cuentas por Cobrar

PERIODO PROMEDIO DE CUENTAS POR

COBRAR: indica la evaluación de la política de crédito

y cobro de empresa.

30

Rotación de Cuentas por Cobrar

ROTACIÓN DE CUENTAS POR PAGAR: determina

el número de veces que las cuentas por pagar se convierten en efectivo durante el periodo económico.

Compras

Cuentas por Pagar

PERIODO PROMEDIO DE PAGO: permite estipular

las normas de pago de la empresa

30

Rotación de Cuentas por Pagar

RAZÓN DE ENDEUDAMIENTO

ENDEUDAMIENTO: mide la proporción del total de

activos aportados por los acreedores de la empresa.

Pasivo Total

Activo Total

APALANCAMIENTO: Este indicador mide hasta qué

punto está comprometido el patrimonio de los propietarios de la empresa con respecto a sus acreedores

Pasivo Total

Patrimonio

RAZÓN DE RENTABILIDAD

RENTABILIDAD: se emplean para controlar los costos

y gastos en que debe incurrir y así convertir las ventas en ganancia o utilidades.

Utilidad Neta

Ventas

RENTABILIDAD SOBRE LOS ACTIVOS: indica la

eficiencia con que la empresa puede utilizar sus activos para generar ventas.

Utilidad Neta

RENTABILIDAD SOBRE LA INVERSIÓN: determina la efectividad total de la administración para producir utilidades con los activos disponibles.

Utilidad Neta Antes de Impuestos

Activos Totales

RENTABILIDAD BRUTA SOBRE LAS VENTAS: mide el margen de utilidad alcanzando por la empresa en relación a las ventas.

Ventas - Costo de ventas

Ventas

Fuente: Córdoba, Gestión Financiera, 2012, págs. 99-117

Elaborado por: Evelin Valeria Chiquito

1.2.3.6. Punto de Equilibrio

Según (Moreno, 2008); es una técnica de análisis muy importante empleada como

instrumento de planificación de utilidades, de la toma de decisiones y de la resolución de

problemas.

1.2.3.6.1. Elementos del Punto de Equilibrio

Para (Moreno, 2008); los elementos del punto de equilibrio son:

Ingresos: Es la cantidad de dinero recaudado por las ventas realizadas.

Costos Variables: Se modifican en función al volumen de producción.

Costos Fijos: Son aquellos que permanecen constantemente, inalterable al

cualquiera que sea el volumen de producción.

1.1.8. Actualidad ecuatoriana del sector donde se desarrolla el proyecto.

De acuerdo a datos obtenidos en Instituto Nacional de Censos y Estadísticas (INEC), y

de acuerdo al Directorio de Empresas y Establecimientos (DIEE), el número de empresas

que existen y se encuentran registradas en el Ecuador son (843.745) siendo el número de P.E. ($) = Costo fijo

1- Costo Variable

Microempresas de (763.636) siendo el (90.5%) del total de empresas del ecuador la cual

hasta el año 2016 Santo Domingo de los Tsáchilas cuenta con el (23.990) constituyendo

el (2.8%) del total de empresas en el Ecuador.

Santo Domingo de los Tsáchilas de acuerdo al porcentaje de empresas según su tamaño

la Microempresa se constituye el (2.9%), la Pequeña empresa (2.8%), Mediana empresa

(5.1%) y la Grande empresa (1.9%) del total de la empresa en Ecuador.

De acuerdo a datos obtenido en el Servicio De Rentas Internas (SRI), en la ciudad de

Santo Domingo de los Tsáchilas, las empresas son alrededor de 1477 donde se encuentran

registradas 53 entidades dedicadas al servicio funerario, lo cual hace referencia del 3,58%

de las empresas de Santo Domingo y 0,01% a nivel de país, es así encontrándose de esta

manera Funeraria Carrasco como una de las más potenciales en la ciudad.

De esta manera genera fuentes de empleos disminuyendo asi la tasa de des empleo que es

aproximadamente del 6% para este año 2017 según datos oficiales del Instituto Nacional

de Estadísticas y Censos, al respecto del presente trabajo investigativo que es Proceso

Contable de Carrasco Meza Juan José para el análisis de la información financiera de la

ciudad de Santo Domingo, empresa con nombre comercial Funeraria Carrasco, el cual se

dedica a la prestación de servicios funerarios, mantiene competitividad con el mercado

local de esta ciudad.

No obstante se quiere decir que las empresas que se dediquen a la prestación de servicios

funerarios sea poco rentable o innecesario, al contrario este índice nos hace referencia

que mantiene aceptación y se proyecta a un crecimiento representativo conforme su

población crezca siendo un resultado positivo a nivel local y nacional en base a los índices

CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y Tipo de Investigación.

2.1.1. Modalidad de la Investigación

La presente investigación tiene mayor tendencia en el paradigma cuantitativo debido al

objeto de estudio de procesos contables, parte fundamental en la propuesta ya que está

compuesta de números, porcentajes que se utilizaran en el registro de las transacciones

en el respectivo libro diario en los mayores y en sus respectivos estados financieros y

además a ellos se realizaran los debidos análisis financieros tanto vertical y horizontal

para conocer de manera más detallada la realidad en la que se encuentra la empresa.

2.1.2. Tipo de investigación

Los tipos de investigación utilizados en el presente trabajo fueron:

2.1.2.1. Investigación descriptiva

El objetivo de este tipo de investigación se fundamentó por la observación y la aplicación

exacta de los procesos, actividades y tareas que realiza el personal dentro de la empresa

obteniendo como resultado el planteamiento de la propuesta de un proceso contable y de

esta forma determinar posibles soluciones a las diversas problemáticas que se presente

dentro de la misma.

2.1.2.2. Investigación bibliográfica

El presente trabajo partió de una investigación bibliográfica ya que se recopilaron los

criterios actualizados de varios autores los mismos que ayudaron en el reforzamiento de

los argumentos con los cuales se realizó la propuesta del Proceso Contable para el análisis

2.1.2.3. Investigación de campo

La investigación de campo se centra en hacer el estudio donde el problema se da de

manera natural, de este modo se busca conseguir la situación lo más real posible y así poder

diseñar una adecuada solución. Se extrajo la información mediante técnicas de

recolección de datos, como las entrevistas a fin de alcanzar los objetivos planteados en

la investigación.

2.2. Procedimiento para la búsqueda y procesamiento de los datos

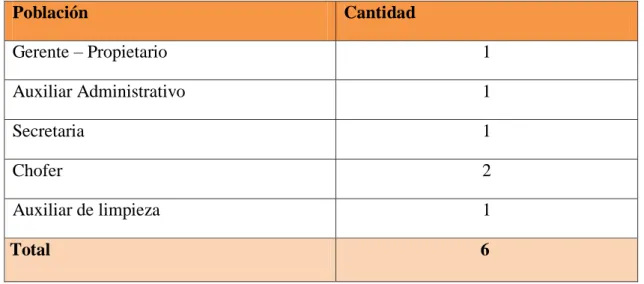

2.2.1. Población y muestra

La realización de esta investigación se llevó a cabo en la Empresa CARRASCO MEZA

JUAN JOSE, ubicada en Santo Domingo de los Tsáchilas y se trabaja con la siguiente

información:

2.2.1.1. Población.

Se analizan la totalidad de elementos con el propósito de llegar a resultados que validen

la propuesta, nos referimos a una población.

Tabla 4 Detalle de la población

Población Cantidad

Gerente – Propietario 1

Auxiliar Administrativo 1

Secretaria 1

Chofer 2

Auxiliar de limpieza 1

Total 6

Fuente: Funeraria Carrasco