UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES ―UNIANDES‖

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA: ―MÉTODOS DE EVALUACIÓN Y CONTROL INTERNO PARA LA COMPAÑÍA DE TRANSPORTE PESADO EXPRESS DE LA SIERRA

―SIERRCARREX S.A.‖ DE LA CIUDAD DE QUITO‖

AUTORA: MAFLA ARTEAGA GLENDA JEANNETH ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMANMsC.

CERTIFICACIÓN DEL ASESOR

En calidad de asesor del presente trabajo de investigación, certifico que la tesis cuyo título es ―MÉTODOS DE EVALUACIÓN Y CONTROL INTERNO PARA LA COMPAÑÍA DE TRANSPORTE PESADO EXPRESS DE LA SIERRA ―SIERRCARREX S.A.‖ DE LA CIUDAD DE QUITO”, fue elaborado por la Srta. MAFLA ARTEAGA GLENDA JEANNETH, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de Los Andes “UNIANDES” exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Ibarra, 26 de Abril del 2016

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de Los Andes “UNIANDES” declaro que el contenido de la tesis ―MÉTODOS DE EVALUACIÓN Y CONTROL INTERNO PARA LA COMPAÑÍA DE TRANSPORTE PESADO EXPRESS DE LA SIERRA ―SIERRCARREX S.A.‖ DE LA CIUDAD DE QUITO‖, presentada como requisito de graduación para obtener el título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mí autoría y total responsabilidad.

DEDICATORIA

Este trabajo está dedicado a:

Dios por mostrarme el mejor camino a seguir, por darme el valor suficiente en los peores momentos, por iluminar mi camino y darme fuerza cuando sentía rendirme, por darme la salud, el entendimiento y la inteligencia necesaria para continuar por mi camino.

A mi padre Miguel por enseñarme el valor del esfuerzo y la importancia de la responsabilidad, por haber estado en cada momento, por haberme educado desde mi infancia con sueños para muchos imposibles, pero para mí reales; gracias a su esfuerzo y dedicación durante estos años.

A mi madre Patricia por su apoyo constante e incondicional, por su ejemplo de constancia y sacrificio, por la confianza puesta en mí, por haber estado las 24 horas del día pendiente de mi salud de mi confort emocional, por todo lo que ha hecho por mi desde que estuve en su vientre, por ser la persona maravillosa que ha sido durante toda su vida conmigo, por haberme acompañado en mi noches de desvelo durante mis largas noches de estudio.

AGRADECIMIENTO

A Dios y mis padres por darme la vida, a mis hermanos por brindarme el apoyo moral para culminar mi carrera.

A la Universidad Regional Autónoma de los Andes “UNIANDES” por haberme brindado un espacio en sus aulas y poder adquirir conocimientos que me serán útiles en la vida diaria. Al Lic. Carlos Maldonado quien supo orientarme y brindarme sus valiosos conocimientos para la culminación de este trabajo de investigación.

A todos los docentes de UNIANDES que gracias a sus enseñanzas hoy puedo culminar una etapa más de mi vida.

Al Señor Edgar Quilumba por darme la apertura y confianza para la realización de mi investigación en SIERRCARREX S.A., así como al personal de la empresa quien supo colaborarme en todo momento.

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema……… .... …………...1

Formulación del problema ... 1

Delimitación del problema…...1

Identificación de la línea de investigación ... 1

Objetivo general ... 1

Objetivos específicos ... 1

Idea a defender... 2

Justificación del tema ... 2

Breve explicación de la metodología investigativa a emplear ... 3

Elementos de novedad, aporte teórico y significación Práctica……..……..……...3

CAPÍTULO I ... 4

MARCO TEÓRICO ... 4

1.1Origen y evolución del objeto de investigación ... 4

1.2Análisis de las distintas posiciones teóricas sobre el Control Interno. ... 5

1.3Valoración crítica de los conceptos principales de las distintas posiciones teóricas. ... 6

1.3.1Empresa ... 6

1.3.2Contabilidad ... 7

1.3.2.1Proceso Contable ... 7

1.3.3Análisis financiero... 9

1.3.4Control ... 10

1.3.4.1Definición de control interno ... 10

1.3.4.2Objetivos del control interno ... 11

1.3.4.3Clasificación del control interno: ... 12

1.3.5Auditoría ... 13

1.3.6Manual de control interno ... 13

1.3.7Método ... 13

1.3.8Organigrama Estructural ... 15

1.3.8.1Definición ... 15

1.3.8.2Importancia ... 15

1.3.9Organigrama Funcional ... 15

1.3.10Manual de funciones ... 16

1.3.12Matriz de comunicación ... 16

1.3.13Cumplimiento de objetivos ... 17

1.4. Conclusiones parciales del capítulo... 17

CAPÍTULO II ... 18

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 18

2.1Caracterización de la Compañía de transporte Compañía de Transporte Pesado Express de la Sierra Sierrcarex S.A. ... 18

2.2Descripción del procedimiento metodológico para el desarrollo de la investigación ... 19

2.2.1Modalidad de la Investigación ... 19

2.2.2Tipos de investigación ... 19

2.2.3Población y Muestra ... 20

2.2.4Métodos Técnicas e Instrumentos ... 20

2.2.5Interpretación de resultados ... 22

2.2.6Informe de Observación ... 23

2.3Evaluación y control interno para sierrcarrex s.a. ... 29

2.4conclusiones parciales del capítulo ... 30

CAPÍTULO III ... 31

DESARROLLO DE LA PROPUESTA ... 31

3.1Tema ... 31

3.1.1Objetivo de la propuesta ... 31

3.2Ambiente interno ... 31

3.2.1Misión ... 31

3.2.2Visión ... 31

3.2.3Valores corporativos ... 31

3.2.4Objetivos estratégicos ... 32

3.2.5Estructura organizacional ... 32

3.2.6Manual de funciones ... 34

3.3Requerimiento legal ... 39

3.3.1Matriz de vector fiscal ... 39

3.4 Evaluación de riesgos ... 40

3.4.1 Matriz de evaluación de riesgos ... 41

3.4.2Mapa de evaluación de riesgos ... 42

3.5Manual de procesos ... 43

3.6Comunicación interna ... 57

3.7Evaluación financiera ... 58

3.9Impactos ... 59

3.9.2Impacto educativo ... 60

3.10 Conclusiones parciales del capítulo ... 61

3.11 Validación ... 62

CONCLUSIONES GENERALES ... 65

RECOMENDACIONES GENERALES ... 66 BIBLIOGRAFÍA

ÍNDICE DE FIGURAS

Figura 1 Componentes del Control Coso I ... 11

Figura 2. Evaluación control interno ... 24

Figura 3. Evaluación control interno ... 25

Figura 4. Evaluación control interno ... 26

Figura 5. Evaluación control interno ... 27

Figura 6. Evaluación control interno ... 28

Figura 7. Propuesta de evaluación de control interno para SIERRCARREX S.A ... 29

Figura 8.Organigrama estructural de SIERRCARREX S.A. ... 33

Figura 9. Evaluación de Riesgos ... 41

ÍNDICE DE TABLAS

Tabla 1 Determinación de la Población ... 20

Tabla 2 Matriz de Resultados de la Evaluación del Control Interno ... 23

Tabla 3 Evaluación de Riesgos ... 24

Tabla 4 Actividades de Control ... 25

Tabla 5 Información y Comunicación ... 26

Tabla 6 Supervisión y Monitoreo ... 27

Tabla 7 Manual de Funciones ... 34

Tabla 8 Manual de Funciones ... 36

Tabla 9 Manual de Funciones ... 37

Tabla 10 Manual de Funciones ... 38

Tabla 11 Matriz Vector Fiscal ... 39

Tabla 12. Evaluación de Riesgos ... 40

Tabla 13. Mapa de evaluación de riesgos ... 42

Tabla 14. Actividades ... 44

Tabla 15. Flujograma Proceso de Facturación ... 46

Tabla 16. Actividades ... 47

Tabla 17. Flujograma del proceso de pago a proveedores ... 48

Tabla 18. Actividades ... 49

Tabla 19. Flujograma de proceso para la conciliación bancaria... 50

Tabla 20. Actividades ... 54

Tabla 21 Flujo grama de procesos para la declaración de impuestos ... 55

Tabla 22 Matriz de comunicación Interna ... 57

Tabla 23 Matriz de evaluación financiera ... 58

Tabla 24 Matriz de cumplimiento de objetivos ... 59

Tabla 25. Calificación Impactos ... 59

Tabla 26. Variables que califican el impacto administrativo ... 60

RESUMEN EJECUTIVO

El presente trabajo investigativo nace de la necesidad de generar procesos de control interno en la empresa de transporte Siercarrex S.A. puesto que no cuenta con una normativa financiera-contable adecuada a su actividad económica, además carece de formatos y procedimientos por departamentos, también no cuenta con un análisis adecuado de riesgos, al mismo tiempo no dispone de una estructura de comunicación interna.

Como parte de la metodología se empleó el método inductivo y deductivo así como el analítico y sintético, se aplicó entrevistas al Gerente General de la empresa a fin de conocer de primera mano la información relevante sobre la situación actual; de igual forma se aplicó el cuestionario basado en el COSO 1 el cual permitió obtener resultados importantes para estructurar de mejor manera la propuesta de Control Interno; todo este estudio se encuentra enmarcado en la línea de investigación de Auditoría.

ABSTRACT

The present research work started of the need to generate processes of internal control in the company of transport Siercarrex S. A. because it is not provided with a financier – countable normative adapted to its economic activity, it also does not have forms and procedures by departments, furthermore it is not provided with a suitable analysis of the risks, at the same time it does not have a structure of internal communication.

As part of the methodology used in this study is: the inductive and deductive method as well as the analytical and synthetic methods, it also interviews were applied to the General manager of the company in order to know at first hand the excellent information about the current situation; in the same way a questionnaire based on the COSO 1 has been applied to obtain important results that let to structure of better way the proposal of Internal Control; the research line that frames this study is Audit.

INTRODUCCIÓN

El control interno es de vital importancia en las organizaciones así como establecer métodos de evaluación, por lo que se procede a revisar distintos repositorios sobre tesis realizadas acerca del tema de estudio.

Para explicar la situación problemática es importante acotar que el deficiente control interno que aplica la gerencia dentro de la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A ha ocasionado pagos excesivos de multas e interés por actividades financieras-contables, que desarrolladas en el periodo establecido no hubiera generado dichos valores. De igual forma no cuenta con una estructura orgánica definida, no tiene delimitado las funciones para cada uno de los socios de la empresa, por lo que existe duplicidad de funciones y muchas de las veces se deja de realizar las actividades que son necesarias en la empresa, debido a que los socios omiten sus funciones o delegan a personas que en su posición no están autorizadas a tomar decisiones en la organización así como la ejecución de dichos procedimientos esto se pudo evidenciar en el caso de la gerencia que delega todas las funciones a la presidencia, y el gerente no hace presencia para afrontar los problemas que tiene la entidad.

Así también se pudo identificar que dentro de la organización existe un malestar interno de todos los socios, que por la falta de información y comunicación por parte de la directiva; mismos que están optando por retirarse de la empresa, debido a que no solo se afecta económicamente sino también en la falta de crecimiento empresarial, la suspensión de permisos de operación para los vehículos nuevos que son adquiridos.

Se pudo identificar que la empresa no cuenta con programas de planificación, mecanismos de control previo, concurrente y posterior en ninguna de las áreas, la toma de decisiones se las realiza en forma empírica y en reuniones con los socios que asisten y en las cuales la única persona que asiste como directiva es el presidente de la organización.

La línea de investigación del presente trabajo de investigación corresponde a Auditoría.

El objetivo general de este proyecto es diseñar métodos de evaluación y control interno que permitan la optimización de los recursos empresariales de la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A de la ciudad de Quito.

Como objetivos específicos se exponen los siguientes:

Fundamentar teóricamente los métodos de evaluación, control interno y los recursos empresariales.

Diagnosticar la situación económica financiera actual que tiene la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A.

Identificar los elementos que permitan la estructuración de los métodos de evaluación y control internos aplicables para la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A.

Validar la propuesta mediante la opinión de expertos.

La idea a defender en el presente proyecto fue la siguiente: Con los métodos de evaluación y control interno se logra la optimización de los recursos empresariales de la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A de la ciudad de Quito.

La metodología que se empleó fue de tipo Cualitativa – Cuantitativa, ya que expresó las características y la responsabilidad que tiene cada persona en el desempeño de sus actividades que realiza dentro de la empresa además de ser cuantitativa porque dará a conocer los resultados de la investigación realizada dentro Sierrcarrex. Además se utilizó la investigación descriptiva, de campo y documental para recopilar la información requerida. Los métodos inductivo, deductivo, analítico y sintético apoyaron todo el proceso investigativo a través de la aplicación de encuestas y entrevistas al personal de la empresa.

interno, por lo que su implementación le permitirá una mejor segregación de funciones, un adecuado control del efectivo y sobre todo la consecución de los objetivos empresariales. Este trabajo de investigación consta de tres capítulos, el primero hace referencia al marco teórico, donde se recopiló información bibliográfica de fuentes secundarias para fundamentar los contenidos referentes al tema de estudio.

En el segundo capítulo, se recopiló información primaria a través de la aplicación de encuestas al personal de la empresa, donde se pudo identificar la situación actual de la organización.

El capítulo tres recogió la propuesta enfocada en mejorar los procesos de control interno, a través de formularios, procesos y normativas que ejecuten la gestión tanto de socios como del personal de manera adecuada.

CAPÍTULO I

MARCO TEÓRICO

1.1Origen y evolución del objeto de investigación

Es importante dar a conocer la evolución sobre la evolución del control interno sobre el paso de tiempo, y sobre todo con las distintas investigaciones realizadas por diferentes autores, las cuales se cita a continuación.

Isaza Serrano (2012) manifiesta que el “denominado informe COSO sobre el Control Interno publicando en Estados Unidos en 1992 surgió como una respuesta a las inquietudes que planteaban la diversidad de conceptos, definiciones e interpretaciones existentes en torno a la temática referida”.

Según (Santillana Gonzáles, 2013) indica que, “los primeros indicios sobre la utilización del término auditor se encuentran en escritos atribuidos a Aristófanes, Cesar y Cicerón en Grecia y Roma, revelan que durante el reinado Ptolomeo Filadelfo II se practicaban auditorías internas para administrar el estado de Grecia”.

El control interno forma parte fundamental de la auditoria, y por ende es el pilar esencial de toda organización con el pasar del tiempo el control interno va evolucionando a lo que conocemos como el COSO I, el cual determina ciertos mecanismos de control en diferentes ambientes de la organización.

El COSO “Es la definición de control interno como un proceso, ejecutado por la junta de directores, la administración principal y otro personal de la entidad, diseñado para proveer seguridad razonable en relación con el logro de los objetivos de la organización” Mantilla B.

(2013).

Así también (Estupiñan Gaitán, 2006) en su libro control Interno y fraudes indica los objetivos básicos sobre el control Interno y estos son:

Autorizaciones apropiadas

Clasificación Contable apropiada

Salvaguardas físicas adecuadas

Tener autorizaciones apropiadas significa respetar el orden de mando de cada sección o departamento, saber depender y respetar la línea de autoridad sin causar embotellamiento, duplicidad de funciones y sobre todo pérdida de recursos humanos, tecnológicos etc.

Respetar la clasificación contable adecuada y apropiada para el giro del negocio en el que está incursionando la empresa esto ayuda y realizar las actividades contables de forma eficiente y eficaz, permitiendo la fácil compresión de los directivos y sus socios.

La verificación y evaluación es un proceso de control interno que debe ser llevado a cabo de forma continua a fin de corregir de forma inmediata los errores o desviaciones de un proceso, esto también debe ser evaluado por la directiva determinando así la eficiencia de las actividades.

Las Salvaguardas físicas adecuadas, este mecanismo de control está basado en la forma de mantener y conservar la documentación importante de la empresa, misma que se debe de conservar según lo indica la Ley de Régimen de Tributario Interno del País durante 7 años, con esta información se puede realizar controles internos en cualquier momento de esa forma se realiza un proceso de retroalimentación que nos permite corregir deficiencias encontradas en la compañía.

De acuerdo a (Mantilla & Samuel, 2009) el control interno nunca ha sido igual, ha cambiado en la medida en que se ha transformado los mercados el entorno y las estructuras organizaciones el interior, incluso su ubicación se ha ido modificando.

1.2Análisis de las distintas posiciones teóricas sobre el Control Interno.

ex-post o a ex-posteriori de la actividad económica-financiera, administrativa, operativa o de otra índole de las operaciones de cualquier institución, ya sea ésta pública o privada”. (Yarasca, 2007, pág. 5).

Muchos investigadores relacionan esta etapa con la evolución de la auditoria en sí y sus mecanismos de control interno hasta la utilización del denominado COSO I, en cual implica cinco aspectos importantes de la evaluación de una empresa u organización en los cuales se determina sus aspectos a ser evaluados y corregidos en un determinado tiempo. Estos procedimientos se realizan de forma interna en la organización con una retroalimentación adecuada y evaluación se logra mitigar el riesgo dentro de la empresa.

El control interno toma una forma diferente de evaluación no solo se enfoca en los cinco aspectos principales que conformaron en su inicio si no que se desarrolla tres aspectos adicionales que ayudan a evaluar de forma eficiente y eficaz los procedimientos de una entidad, este cambio surge en 1992 con el The Committee of Sponsoring Organizations of the Treadway Commission con del denominado COSO II o COSO ERM el cual se encuentra vigente hasta la actualidad y es tomado en consideración por todos los empresarios y gerentes de las organizaciones a Nivel Mundial con el objetivo de mejorar los procedimientos y aspectos de sus entidades dirigidas y así maximizando resultados económicos, optimizando recursos humanos, financieros, tecnológicos.

1.3Valoración crítica de los conceptos principales de las distintas posiciones teóricas. Como sustento fundamental para elaborar la propuesta para la Compañía de Transporte Sierrcarrex Cía., Ltda. , es importante determinar algunos conceptos que ayudan a entender de mejor manera la propuesta, por ello se define lo que es la empresa.

1.3.1 Empresa

Adicionalmente según (Zapata Sánchez, 2011) la empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer a los clientes bienes y/o servicios que, al ser vendidos, producirán una renta que beneficia al empresario, al Estado y a la sociedad en general.

De acuerdo a las dos definiciones expuestas, se entiende por empresa a una entidad que se conforma por personas con un determinado fin orientando sus esfuerzos para tener un crecimiento económico, para la cual es necesaria la unión de capitales económicos, humanos, que buscan un crecimiento y la obtención de réditos económicos, las empresas se crean para diferentes actividades sea de servicio, producción, comercialización, etc.

1.3.1.1Clasificación de la empresa

De acuerdo a (Bravo Valdivieso, 2009) las empresas por su naturaleza se clasifican en: a. Empresas Industriales: Son aquellas dedicadas al proceso de transformación de materia

prima e insumos en nuevos productos.

b. Empresas Comerciales: están dedicadas a la compra venta de productos, siendo estas intermediarias entre productores y consumidores.

c. Empresas de Servicios: Son aquellas que se dedican a la venta de servicios a la sociedad.

1.3.2 Contabilidad

Según (Fierro, 2011) la contabilidad permite identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar la historia de las operaciones de un ente económico, en forma clara, completa y fidedigna.

La contabilidad es una de las técnicas más importantes dentro de una organización para llevar el control de las actividades de la empresa, ya que permite registrar, clasificar y organizar todo tipo de transacciones en un determinado tiempo, este proceso es realizado por especialista que tienen los conocimientos técnicos suficientes para la determinación del proceso final de la información.

1.3.2.1Proceso Contable

El proceso contable de acuerdo a (Bravo Valdivieso, 2009)está estructurado por una secuencia de pasos que sigue la información contable desde el origen de las transacciones comprobantes o documentos fuente hasta la presentación de los Estados Financieros.

Comprobantes o documentos fuente

Estado de situación Inicial

Libro Diario

Libro mayor

Libros Auxiliares

Balance de Comprobación

Hoja de Trabajo Ajustes y Resultados

Cierre de Libros

Estados Financieros.

a. Estado de Situación Inicial.- Según (Bravo Valdivieso, 2009) indica que el Estado de Situación Inicial, se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.

b. Libro Diario.- De acuerdo a (Bravo Valdivieso, 2009) este registro, pertenece al grupo de los libros principales; en este libro se registran en forma ordenada todas las operaciones de la empresa.

c. Libro Mayor.- (Bravo Valdivieso, 2009) señala que pertenece al grupo de los libros principales, en este registro se detalla en forma clasificada todos los asientos jornalizados previamente en el diario.

d. Libros Auxiliares.- Para efectos de control es conveniente que el libro mayor (General) se subdivida en los Mayores Auxiliares necesarios para cada una de las cuentas, menciona Bravo Valdivieso (2009) .

e. Balance de Comprobación.- (Bravo Valdivieso, 2009) indica que permite resumir la información contenida en los registros realizados en el libro diario y el libro mayor, a la vez que permite comprobar la exactitud de los mencionados registros.

f. Estados financieros.- Los estados financieros reflejan la situación actual de la empresa referente a sus ingresos y egresos. Es así que (Bravo Valdivieso, 2009, pág. 58) acota: “la contabilidad tiene como uno de sus principales objetivos el conocer la situación económica y financiera de la empresa al término de un periodo contable o ejercicio económico, el mismo que se logra a través de la preparación de los siguientes Estados Financieros”.

efectivo declarado en los libros de la compañía y el efectivo de acuerdo a los registros del banco”.

Formas de Control de la Cuenta bancos

Existen varias formas de control la cuenta bancos pero se toma como referencia las expuestas por el autor Zapata en su libro las cuales se cita a continuación:

“El control de la cuenta bancos está dado por los siguientes aspectos:

Seleccionar las instituciones bancarias, el número de cuentas y la forma de consignación (ahorros o cuentas corrientes).

Seleccionar funcionario que se debe encargar de manejar las chequeras y mantener los registros auxiliares.

Asignar las responsabilidades de firmas autorizadas, para librar cheques.

Determinar las medidas de Seguridad para ejecutar los depósitos.

Fijar plazos y las personas que deben realizar las conciliaciones bancarias

Efectuar conciliaciones internas, entre auxiliares y el respectivo mayor general. “ (Zapata Sánchez, 2011, págs. 86-87).

La conciliación bancaria es un control que se le da a la cuenta bancos de forma que sirve como un mecanismo que control interno, evita posibles sustracciones de dinero de la cuenta, sirve de igual forma para dar a conocer los saldos reales que mantiene la empresa a fin de cubrir con la demanda de terceros y propios de la empresa, es por ello que se le da un trato preferencial a esta cuenta.

1.3.3 Análisis financiero

permiten el análisis comparativo de los estados financieros, el método vertical es efectivo para conocer los diferentes conceptos que conforman los estados financieros con relación a todo los componentes de los estados financieros, se hace una evaluación a los Estados de Resultados y el Estado de Situación Financiera en comparación de un año al otro para así determinar sus cambios sufridos durante los periodos analizados y mejorar la toma de decisiones.

1.3.4 Control

Según (Chuck, 2013) es un proceso de regulación de establecimiento de estándares para lograr las metas organizacionales comparando los resultados reales con los estándares y aplicando medidas correctivas cuando sea necesario para restablecer el desempeño de acuerdo con los estándares.

Es un mecanismo preventivo y correctivo adoptado por la administración de una dependencia o entidad que permite la oportuna detección y corrección de desviaciones, ineficiencias o incongruencias en el curso de la formulación, instrumentación, ejecución y evaluación de las acciones, con el propósito de procurar el cumplimiento de la normatividad que las rige, y las estrategias, políticas, objetivos, metas y asignación de recursos. (Mantilla, 2009, pág. 654) El control no solo debe ser realizado en los niveles directivos si no también debe ser realizado en todos los mandos de la organización donde se genere información relevante y sustancial para la organización, este proceso debe ser realizado por los gerentes de cada división por los jefes intermedios y por los mismo usuarios a fin de filtrar la información requerida y así poder ser corregida a tiempo.

1.3.4.1Definición de control interno

Según (Mantilla B, 2013)es un proceso, ejecutado por la junta de directores, la administración principal y otro personal de la entidad, diseñado para proveer seguridad razonable en relación con el logro de los objetivos de la organización.

De acuerdo a lo que manifiestan los autores citados, el control interno es un proceso que es ejecutado por la toda la organización, se realiza por el personal orientada a la ejecución y cumplimiento de los objetivos de la empresa como tal, el control interno es un mecanismo de prevención de riesgos, de controlar a tiempo las anomalías encontradas, maximizar los réditos económicos asegurar la eficiencia y eficacia en los recursos de la empresa.

a. Elementos del Control Interno Coso I

El control interno posee cinco componentes básicos, cuyo diseño ha ido evolucionando a través del tiempo.

Ambiente de Control

Integridad y valores éticos—Estructura orgánica- Asignación de autoridad y responsabilidades- Competencias de los empleados- Filosofía y estilo de operaciones- Política de recursos Humanos y procedimientos- Junta de Directores, Comité de Auditoria

Evaluación del Riesgo

Objetivos Globales- Objetivos por Actividad- Identificación y análisis de riesgos- Gestión de Cambio- Riego de Fraude

Actividades de Control

Políticas y procedimientos- Indicadores de desempeño- Controles Físicos- Segregación de funciones- Procesamiento de Información TI.

Información y Comunicación

Calidad de la información- Efectividad de las comunicaciones internas y externas Monitoreo

Monitoreo continuo- Evaluaciones puntuales o autoevaluaciones- Comunicación de definiciones de control

Figura 1Componentes del Control Coso I

Elaborado por: La Autora

Fuente: (Fonseca Luna, 2011, pág. 51) 1.3.4.2Objetivos del control interno

Según (Aguirre Ormaechea, 2013) Aportar seguridad en la gestión empresarial al prevenir errores y fraudes, proteger los activos de la entidad y dar lugar a una fiabilidad de los registros contables e información económica – financiera.

Según (Horngren Harrison, 2010) los objetivos del control interno son:

Salvaguardar los activos

Motivar a los empleados para que sigan las políticas de la compañía.

Promover la eficiencia operativa.

Asegurar registros contables exactos y confiables.

1.3.4.3Clasificación del control interno:

Según(Aguirre Ormaechea, 2013) Control interno se clasifica en:

Control interno contable: Controles y métodos establecidos para organizar la protección de los activos y la fiabilidad y valides de los registros y sistemas contables.

Control interno administrativo: Procedimientos existentes en la empresa para asegurar la eficiencia operativa y el cumplimiento de las directrices definidas por la dirección.

a. Valoración de riesgo

Al igual que se da a conocer la siguiente definición de valoración de riesgo:Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así mismos, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización como en el entorno de la misma. (Mantilla, 2008, pág. 27).

1.3.5 Auditoría

Según (Lopez Juan, 2010) Un departamento, división, equipo de consultores, u otro/s participante/s que proporciona/n servicios independientes y objetos de aseguramiento y consulta concebidos para agregar valor y mejorar las operaciones de una organización.

Según (Rodriguez Valencia, 2010) Auditoria es un examen comprensivo y constructivo de la estructura de una empresa, de una institución o de cualquier parte de un organismo, en cuanto a los planes y objetos, sus métodos y controles, su forma de operación y sus equipos humanos y físicos.

La Auditoria es un proceso basado en la verificación de la información generada durante un determinado periodo en una empresa u organización con el objetivo de determinar la razonabilidad de los estados financieros, la calidad en procesos o cualquier aspecto para el que sea requerido, así de esta forma poder establecer controles eficientes, y en tiempos oportunos, en este aspecto el auditor observa que la información haya sido registrada de forma exacta, con rectitud y oportuna.

En las empresas u organizaciones son de vital importancia la realización de esta práctica contable administrativa para mejorar la toma de decisiones y demás aspectos que sean de interés para la entidad.

1.3.6 Manual de control interno

Según (Fonseca Luna, 2011) Es un documento detallado e integral que contiene, en forma ordenada y sistemática, instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y procedimientos de las distintas operaciones o actividades que realizan en una entidad, en todas sus áreas, secciones, departamentos, servicios, etc.; en el cual se requiere identificar y señalar quien es el responsable, cuando lo debe de realizar, donde y para que se lo realiza, detallando cada uno de los pasos que integra cada procedimiento. 1.3.7 Método

a. Definición

b. Importancia

Según (Grundmann & Stalh, 2009) indica que un método hace énfasis en la importancia de los métodos y técnicas para la implementación de las estrategias, como por ejemplo, métodos de capacitación, de asesorías y de fortalecimiento institucional. Por otro lado se requieren métodos y técnicas para estructurar y organizar procesos como por ejemplo métodos de moderación, de manejo de conflictos, de monitoreo y evaluación, de sistematización de experiencias de trabajo en equipo, etc.

Como lo expresó el autor citado todas las empresas requieren de la aplicación de métodos que apoyen activamente a la consecución de objetivos, de esta forma se mejoran procesos que son claves dentro de una organización.

Los métodos buscan mejorar el trabajo tanto para los grupos de alto impacto dentro de la empresa como es departamentos directivos y así como departamentos operativos para ellos es necesario desarrollar métodos de comunicación y participación organizacional que no se vuelvan de forma jerárquica, ya que esto provocará una desviación en el área de comunicación.

c. Métodos de Evaluación

Según (Cardozo Cuenca, 2009) “Existen tres métodos para efectuar el estudio y evaluar el control interno:

Método Descriptivo

Método de Cuestionarios

Método Gráfico

Método Descriptivo.- Indican que consiste en la explicación, por escrito, de las rutinas establecidas para la ejecución de las distintas operaciones o aspectos científicos del control interno. Es decir, es la formulación mediante un memorando donde se documente los distintos pasos de un aspecto operativo.

Método Gráfico. Indica que es método que tiene como base la esquematización de las operaciones mediante el empleo de dibujos, en dichos dibujos.

1.3.8 Organigrama Estructural 1.3.8.1Definición

Según (Isaza Serrano, 2012), Un organigrama es la representación gráfica de la estructura de la empresa. Registra los niveles jerárquicos y competenciales de la estructura por departamento.

Bajo este argumento, la Compañía de transporte Sierrcarrex carece de una estructura organizacional definida, que le permita establecer las funciones de quienes la conforman y de esa forma optimizar el trabajo. Por lo tanto el primer paso es reorganizar y optimizar los recursos que existen en la entidad; además de sugerir e implementar cambios en la directiva.

1.3.8.2Importancia

Según (Isaza Serrano, 2012) indica que desempeña un papel informativo, al permitir que los integrantes de la organización y las personas vinculadas a ellas conozcan a nivel global, sus características generales.

En toda organización es de vital importancia tener una estructura adecuada, ya que esta actúa como un instrumento de identificación y análisis que va a permitir detectar fallas en su estructura, ya que este representa sus líneas de mando y sus relaciones.

Por lo que es importante que sean claras y no existe duplicidad o doble línea de mando, por lo que se presenta la siguiente propuesta para la organización.

1.3.9 Organigrama Funcional 1.3.9.1Definición

En la actualidad la empresa no tiene establecido una estructura funcional que muestre sus principales funciones a cada uno de los departamentos que han sido diseñados en el organigrama estructural, que fue citado anteriormente, por lo que se plantea un organigrama tomando en consideración la actividad de la empresa los procesos que se realizan en la organización así como su tamaño, realidad económica y académica de los involucrados.

1.3.9.2Importancia

Este tipo de organigramas permite plasmar las funciones que tendrán que cumplir cada uno de los involucrados que conforman la entidad, para lo cual se ha diseñado el mismo, de forma que se podrá establecer un control sobre las funciones de cada puesto de trabajo y evaluar si las actividades son cumplidas en cada área, para lo cual se propone la siguiente estructura funcional, que viene a ser una de las principales herramientas para establecer un método de evaluación y control interno, manteniendo el orden y jerarquía en la empresa.

1.3.10 Manual de funciones

El manual debe organizarse con las mismas consideraciones metodológicas de cualquier manual, donde se acopia cuestionarios como fichas técnicas de procesos, procedimientos y funciones, tenga el sistema; fichas técnicas de manual de evaluación del sistema, incluye en cada página un cuestionario para evaluar el cumplimiento del estándar que es la respectiva ficha técnica de procesos, procedimientos y funciones, de uno o varios procesos, de una o varias áreas y/o de la compañía. (Isaza Serrano, 2012, pág. 247) .

1.3.11 Evaluación de riesgos

Uno de los aspectos en los que el Gerente Financiero debe hacer énfasis en su gestión es la administración y evaluación de riesgos. “La administración de riesgos financieros es una rama especializada de las finanzas corporativas, que se dedica al manejo o cobertura de los riesgos financieros’’ (Olarte, 2006). Evaluar riesgos implica descubrir aquellos aspectos que pueden generar circunstancias de incertidumbre, las mismas que pueden afectar el desempeño de la compañía.

1.3.12 Matriz de comunicación

punto de vista epistemológico será necesario trabajar sobre paradigmas que focalicen la comunicación como proceso y no como resultado, focalizar la cultura organizacional como uno de los ejes de la construcción de valores y de referencialidad temática para comprender las nuevas modalidades organizativa”. La comunicación entonces es un proceso organizacional de carácter colaborativo sin el cual no se podría ejecutar oportunamente las operaciones de la compañía.

1.3.13 Cumplimiento de objetivos

El cumplimiento de objetivos implica, ejecutar responsabilidad en las tareas asignadas a cada uno de los miembros de la empresa en relación a la consecución de las metas organizacionales planificadas con antelación.

1.4. Conclusiones parciales del capítulo

En el presente capítulo se detalla el origen y evolución del control, además se presenta un análisis detallado de las distintas posiciones teóricas sobre el control interno, se realiza una recopilación de información de diferentes contenidos de acuerdo a las definiciones dadas por distintos autores de actualidad.

Los métodos de evaluación y control interno son muy importantes para las empresas por que permiten diagnosticar la situación económica-financiera, de la misma forma les permite implementar correctivos, controles previos concurrentes y posteriores para mitigar el riesgo de la empresa y de esa manera permitir a los directivos tomar decisiones oportunas y confiables.

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1Caracterización de la Compañía de transporte Compañía de Transporte Pesado Express de la Sierra Sierrcarex S.A.

La Empresa Sierrcarex S.A se constituyó por escritura pública otorgada ante el Notario Tercero de la ciudad de Latacunga, el 24 de agosto del 2012, fue aprobada por la superintendencia de compañías, mediante resolución SC.DIC.A.12.637, tiene un segundo domicilio que está ubicado en Provincia de Pichincha, Cantón Quito, en la parroquia de Calderón, en la Av. María Duchicela Lote. 4 y Pasaje sin Nombre, en esta oficina se desarrollan actividades básicas como reuniones de trabajo, pago a proveedores etc. La Empresa fue constituida en la ciudad de Latacunga debido a que en la ciudad de quito no existía plazas para crear una nueva compañía de transporte además de tomar alrededor de 3 a 4 años la obtención de los premisos de operación , es por esa razón que los socios decidieron crear la empresa en la ciudad de Latacunga pues los trámites y los permisos de operación duraron alrededor de 6 meses y de esa forma pudieron cumplir lo exigido por la ley de Transporte Pesado , que todo el transporte pesado a nivel nacional debe estar asociado para prestar sus servicios y que ninguna persona natural puede brindar el servicio de transporte de manera individual; es así que empiezan sus actividades económicas en febrero del 2013 prestando sus servicios como transportistas pero ya bajo la denominación de Compañía de Transporte Pesado Express de la sierra Sierrcarrex S.A.

De acuerdo a la Ley de compañías, la junta general tiene poderes para resolver todos los asuntos relativos a los negocios sociales y para tomar las decisiones que juzgue convenientes en defensa de la compañía y que es de competencia de la junta general. “Nombrar y remover a los miembros de los organismos administrativos de la compañía, comisarios, o cualquier otro personero o funcionario cuyo cargo hubiere sido creado por el estatuto no se confiere esta facultad a otro organismo”. (Ley de compañías, 1999, pág. art. 231), conforme al acta de

Para el desarrollo contable la empresa hace uso de personal externo de la compañía como es un Contador Público que es el encargado de llevar la contabilidad y proporcionar asesoría tributaria y contable, llevando así el control financiero de la empresa.

La Compañía se dedica a la prestación del servicio de transporte de mercadería dentro y fuera de la ciudad de quito, tiene establecido rutas de viaje al Oriente Ecuatoriano, Sierra y parte de la Costa, los socios cuenta con vehículos de 3, 4 y 5 toneladas que oscilan entre los años 2012,2013,2014, 2015; todos los transportistas cuentan con licencias profesionales tipo E, así como el conocimiento íntegro de las ciudad a las cuales se realiza las entregas, los vehículos se encuentran equipados con rastreo y candado satelital, con el fin de brindar mayor seguridad en el transporte de mercadería, su principal cliente es INLOG el cual realiza entrega de promesa, SIPIA, CLARO, COCA COLA y XEROX, las entregas las realizan a domicilio convirtiéndose en entregas de puerta a puerta.

2.2Descripción del procedimiento metodológico para el desarrollo de la investigación 2.2.1 Modalidad de la Investigación

Cualitativa – Cuantitativa.- La modalidad que se aplicó es cualitativa ya que expresa las características y las responsabilidades que tiene cada persona en el desempeño de sus actividades dentro de la empresa, además es cuantitativa, porque da a conocer los resultados de la investigación realizada dentro Sierrcarrex mediante la tabulación y análisis de la información recopilada en la encuesta aplicada a los socios de la empresa.

2.2.2 Tipos de investigación

Descriptiva.- Los estudios descriptivos buscan especificar las propiedades, las características y los perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se someta a un análisis (Hernandez, Fernandez, & Baptista, 2010); en el presente trabajo investigativo el propósito es describir la situación actual del control interno de la Compañía de Transporte Pesado Express de la Sierra SIERRCARREX, para lo cual es necesario identificar procesos y actividades recurrentes de la compañía.

Documental.- Se efectuará una revisión física de los documentos que posee la empresa como, actas, estados financieros, nombramientos etc., con el fin de tener la información que sustente la elaboración de procedimientos.

Investigación Bibliográfica: Se efectuará una revisión bibliográfica para fundamentar de mejor manera los métodos de evaluación de control interno y partir de modelos preexistentes que conjuntamente con los documentos proporcionados por la empresa se pueda diseñar procedimientos adecuados.

2.2.3 Población y Muestra

Se tomó como población a todo el universo que integra la Compañía de Transporte Sierrcarrex S.A.; no es necesario determinar una muestra puesto que la empresa está constituida por 9 socios y 1 contador externo.

Tabla 1Determinación de la Población

Fuente: Sierrcarrex S.A

2.2.4 Métodos Técnicas e Instrumentos 2.2.4.1Métodos de investigación

a. Inductivo - Deductivo.- Este procedimiento permitió realizar un estudio detallando de la información que posea la empresa partiendo de hechos generales a particulares o viceversa, a través de la experiencia y observación de los hechos.

Presidente 1

Gerente General 1 Vicepresidente 1

Comisario 1

Vocal 1 1

Vocal 2 1

Vocal 3 1

Secretario 1

Socio 1

Contador 1

b. Analítico- Sintético.- La utilización de este método permitió realizar un estudio de la información recopilada de diversas fuentes de investigación, donde se consideraron aquellos aspectos que sirvieron para sustentar el desarrollo de la propuesta.

c. Cuantitativo - Cualitativo.-En este método se realizaron comparaciones entre las características de acción del personal involucrado con la realidad económica de la empresa para así comprender el desempeño obtenido durante el periodo de análisis.

2.2.4.2Técnicas de investigación

a. Entrevista.- Se aplicó al Gerente General, a través de una guía de entrevista que permitió identificar, cuales son los mecanismos de Control Interno más adecuados para mejorar los procedimientos, a fin de establecer una propuesta de los métodos de evaluación y control más idóneos para la empresa Sierrcarrex S.A.

b. Observación.- A través de esta técnica se pudo obtener información de procesos y actividades, que no han sido registrados y que pueden develar la estructura, su comportamiento dentro de la organización.

c. Encuesta.- La encuesta fue realizada a nueve personas, este grupo está conformado por los accionistas y contador de la compañía Sierrcarrex; este instrumento de recopilación de información permitió conocer las debilidades del control interno en la empresa así obtener las falencias de los procesos fundamentales que contribuyen al eficaz funcionamiento de la entidad.

2.2.4.3Instrumentos de investigación

Guías de entrevista.- Son las preguntas que permite tener una pauta para obtener las respuestas y la información más relevante con el Gerente de Sierrcarrex el Sr. Edgar Quilumba.

Informe de Observación.- Es el resultado final de lo observado durante las visitas a la empresa donde se pudo obtener la información más relevante; que al unificar las ideas se puede proponer diferentes alternativas de solución.

2.2.5 Interpretación de resultados 2.2.5.1Resultado de la Entrevista.

Al haber aplicado la entrevista al Gerente General, el Sr. Edgar Quilumba, el cual ha sido designado por dos periodos consecutivos desde el año 2013 hasta la presente fecha se obtuvo los siguientes resultados:

El Sr. Gerente manifiesta que no realiza ningún tipo de evaluación de los riesgos en la compañía; a pesar de que han tenido serios inconvenientes organizativos, financieros, la empresa no ha emprendido mecanismos para evaluar y corregir dichas anomalías, se han tomado algunas acciones como el cambio de contador, pero a pesar de ellos la situación organizativa no ha tenido cambios notables.

También manifiesta sobre el estado actual de la comunicación indica que mejorar para lo cual se ha propuesto canales de comunicación que informen las disposiciones y resoluciones de la junta de general de accionistas así como de acciones en las que se incurra sobre el control interno.

2.2.6 Informe de Observación

Se pudo identificar que la empresa no cuenta con una flota de vehículos propia, pero que los accionistas para poder ejercer su trabajo aportan sus vehículos que son relativamente nuevos que oscilan entre los años 2012-2013-2014-2015; los cuales cuentan con todos los dispositivos de seguridad que los clientes requieren para contratar sus servicios, también se pudo identificar que la empresa cuenta con una oficina en la que se desarrolla actividades básicas como reuniones y pago de servicios de transporte, pues aun su capacidad para operar se ve limitada por varios factores que han hecho que esta empresa se quede rezagada a su actual funcionamiento.

El ambiente de control observado, tanto en la aplicación de la encuesta como en la entrevista, se ha podido identificar que dentro de la compañía no se ha desarrollado una cultura que permita a la compañía mejor el manejo de los recursos.

Por otra parte existe una preocupación global dentro de la empresa por los constantes problemas a los que se enfrenta, tanto por la competencia agresiva de otras empresa de transporte no solo nacionales sino extranjeras, como los constantes asaltos a las unidades y los precios de los insumos cada vez más elevados, lo que no les permite buscar nuevas fuentes de trabajo pues temen perder la oportunidad de laborar con la única empresa en la que prestan sus servicios como tercerizados y de esa forma no poder liquidar los haberes de sus vehículos en las diferentes casas comerciales por lo que se mantienen rezagados prestando sus servicios con INLOG S.A.

2.2.7 Resultado de la encuesta

Se empleó el sistema de preguntas cerradas, en las cuales da dos opciones de respuestas a fin de conocer la situación actual del control interno en la compañía.

Tabla 2Matriz de Resultados de la Evaluación del Control Interno (1 de 1)

MATRIZ DE RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO

COMPONENTE: AMBIENTE INTERNO

N

º Pregunta

Nº de

Encuestas Calificación Ponderación

Respuesta

Si No

1 ¿Está definida la estructura organizativa

de la institución? 9 0 10 0 9

2 ¿Se establecen niveles de autoridad y

3 ¿Estos niveles están bien definidos y

claros para todos los trabajadores? 9 0 10 0 9

4

¿Se establecen tareas encaminadas al

cumplimiento de los objetivos de la

institución?

9 3.33 10 3 6

5

¿Está consciente el personal de que sus

decisiones afectan directamente a los

objetivos de la organización?

9 10 10 9

6 ¿La Empresa cuenta con un manual de

funciones por cada departamento? 9 0 10 0 9

7 ¿La Empresa cuenta con un manual de

procedimientos? 9 0 10 9

8 ¿La Empresa cuenta con estatutos? 9 10 10 9

TOTAL 72 23.33 80 21 51

Fuente: Investigación Siercarrex (2 de1)

Figura2. Evaluación control interno

Tabla 3Evaluación de Riesgos (1 de 1)

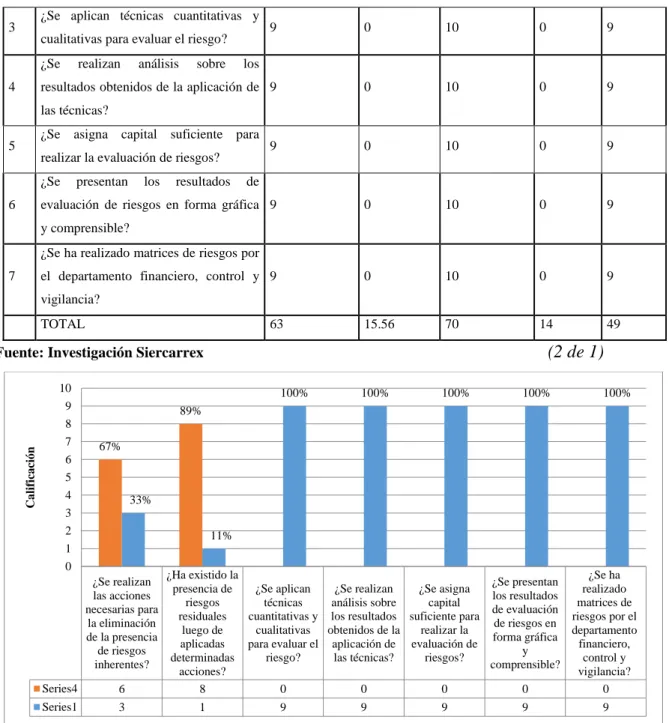

COMPONENTE: EVALUACIÓN DE RIESGOS

Nº Pregunta Nº de Encuesta Calificación Ponderación Respuesta Si No

1

¿Se realizan las acciones necesarias

para la eliminación de la presencia de

riesgos inherentes?

9 6.67 10 6 3

2

¿Ha existido la presencia de riesgos

residuales luego de aplicadas

determinadas acciones?

9 8.89 10 8 1

¿Está definida la estructura organizativa de la institución? ¿Se establecen niveles de autoridad y responsabilid ad? ¿Estos niveles están bien definidos y claros para todos los trabajadores? ¿Se establecen tareas encaminadas al cumplimient

o de los objetivos de la… ¿Está consciente el personal de que sus decisiones afectan directamente a los objetivos… ¿La Empresa cuenta con un manual de funciones por cada departamento ? ¿La Empresa cuenta con un manual de procedimient

os?

¿La Empresa cuenta con

estatutos?

Si 0 0 0 3 9 0 9

No 9 9 9 6 9 9

100% 100% 100%

3 ¿Se aplican técnicas cuantitativas y

cualitativas para evaluar el riesgo? 9 0 10 0 9

4

¿Se realizan análisis sobre los

resultados obtenidos de la aplicación de

las técnicas?

9 0 10 0 9

5 ¿Se asigna capital suficiente para

realizar la evaluación de riesgos? 9 0 10 0 9

6

¿Se presentan los resultados de

evaluación de riesgos en forma gráfica

y comprensible?

9 0 10 0 9

7

¿Se ha realizado matrices de riesgos por

el departamento financiero, control y

vigilancia?

9 0 10 0 9

TOTAL 63 15.56 70 14 49

Fuente: Investigación Siercarrex (2 de 1)

Figura3. Evaluación control interno

Tabla 4Actividades de Control (1 de 1)

COMPONENTE: ACTIVIDADES DE CONTROL

N

º Pregunta Nº de Encuesta Calificación Ponderación

Respuesta Si No

1

¿Se aplican actividades de control que garanticen que las respuestas a los riesgos son las adecuadas?

9 4.44 10 4 5

2

¿La aplicación de las actividades de control se realiza en momentos oportunos?

9 3.33 10 3 6

¿Se realizan las acciones necesarias para

la eliminación de la presencia de riesgos inherentes?

¿Ha existido la presencia de riesgos residuales luego de aplicadas determinadas acciones? ¿Se aplican técnicas cuantitativas y cualitativas para evaluar el

riesgo?

¿Se realizan análisis sobre los resultados obtenidos de la

aplicación de las técnicas? ¿Se asigna capital suficiente para realizar la evaluación de riesgos? ¿Se presentan los resultados de evaluación de riesgos en forma gráfica y comprensible? ¿Se ha realizado matrices de riesgos por el departamento financiero,

control y vigilancia?

Series4 6 8 0 0 0 0 0

Series1 3 1 9 9 9 9 9

67%

89%

33%

11%

100% 100% 100% 100% 100%

3

¿El personal de la empresa se encuentra capacitado para realizar actividades de Control?

9 0 10 1 8

4

¿El personal cuenta con un manual que le permita realizar actividades de Evaluación?

9 1.11 10 9

TOTAL 36 8.89 40 8 28

(2 de 1)

Figura4. Evaluación control interno

Tabla 5Información y Comunicación

COMPONENTE: INFORMACIÓN Y COMUNICACIÓN

N

º Pregunta Nº de Encuesta Calificación Ponderación

Respuesta Si No

1

¿Se recopila y analiza la información tanto interna como externa para identificar, evaluar y responder a los riesgos?

9 5.56 10 5 4

2

¿Se aplica la tecnología como medio para mejorar la eficiencia y eficacia de los procesos de información?

9 3.33 10 1 8

3 ¿La información fluye en todos los niveles

de la Empresa? 9 10 10 9 0

4 ¿La información que se proporciona es

confiable para la toma decisiones? 9 7.78 10 7 2

TOTAL 36 26.67 40 22 14

Fuente: Investigación Siercarrex

¿Se aplican actividades de control que garanticen que las respuestas a los riesgos

son las adecuadas?

¿La aplicación de las actividades de control se

realiza en momentos oportunos?

¿El personal de la empresa se encuentra capacitado para realizar actividades

de Control?

¿El personal cuenta con un manual que le permita realizar actividades de

Evaluación?

Si 4 3 1

No 5 6 8 9

Figura5. Evaluación control interno

Tabla 6Supervisión y Monitoreo

COMPONENTE: SUPERVISIÓN Y MONITOREO

N

º Pregunta Nº de Encuesta Calificación Ponderación

Respuesta Si No

1

¿Se evalúa y se supervisa las principales actividades financieras de la empresa?

9 0 10 0 9

2

¿La Empresa realizas supervisiones de rutina para identificar deficiencias en el manejo de las actividades financieras de la empresa?

9 0 10 0 9

3 ¿La Empresa realizas actividades de

monitoreo mediantes el comisario? 9 0 10 0 9

4

¿La Empresa realiza evaluaciones independientes para medir el desempeño de la empresa?

9 0 10 0 9

TOTAL 36 0 40 0 36

Fuente: Investigación Siercarrex

¿Se recopila y analiza la información tanto interna

como externa para identificar, evaluar y responder a los riesgos?

¿Se aplica la tecnología como medio para mejorar la eficiencia y eficacia de

los procesos de información?

¿La información fluye en todos los niveles de la

Empresa?

¿La información que se proporciona es confiable para la toma decisiones?

Si 5 1 9 7

No 4 8 0 2

Figura6. Evaluación control interno Se evalúa y se supervisa

las principales actividades financieras de la empresa?

¿La Empresa realizas supervisiones de rutina

para identificar deficiencias en el manejo

de las actividades financieras de la empresa?

¿La Empresa realizas actividades de monitoreo

mediantes el comisario?

¿ la Empresa realiza evaluaciones independientes para medir

el desempeño de la empresa?

Si 0 0 0 0

No 9 9 9 9

100% 100% 100% 100%

0 1 2 3 4 5 6 7 8 9 10

C

a

li

fi

ca

ci

ó

n

29

2.3EVALUACIÓN Y CONTROL INTERNO PARA SIERRCARREX S.A.

Ambiente Interno Cultura organizacional Misión Visión Valores corporativos Objetivos estratégicos Estructura organizacional Organigrama Estructural

Manual de funciones para; Gerente General, Comisario, Contador, Director Comercial

Requerimiento legal

Matriz de vector Fiscal

Evaluación de riesgos Evaluación de riesgos Matriz de evaluación de riesgos. Mapa de Evaluación de riesgos Actividades de control

Integración de respuesta al Riego

Manual de procesos para:

Facturación, pagos a transportistas Conciliaciones bancarias

Declaraciones y pagos e impuestos

Formatos: Pago a proveedores Conciliación Bancaria Notas aclaratorias a los Estados Financieros Flujo de efectivo

Información y comunicación Comunicación interna Matriz comunicación interna. Supervisión y monitoreo Evaluación financiera Matriz de evaluación financiera Matriz de cumplimientos de objetivos

Figura 7. Propuesta de evaluación de control interno para SIERRCARREX S.A

2.4CONCLUSIONES PARCIALES DEL CAPÍTULO

Con la aplicación de las técnicas de investigación como observación, entrevistas y encuesta se concluye lo siguiente:

La administración empírica según lo mencionado por el Gerente a través de la entrevista realizada, ha traído serios inconvenientes económicos, financieros y hasta tributarios con el SRI, ya que durante 18 meses no se realizaron declaraciones, lo cual generó multas significativas y restó utilidades a la compañía.

Por otro lado se encontró como resultado adicional de la entrevista realizada al Gerente que no se realiza ningún tipo de evaluación de los riesgos en la compañía, a pesar de los inconvenientes y crisis atravesadas por la compañía, la Gerencia no emprendió en acciones correctivas para remediar los sucesos negativos ocurridos.

Adicionalmente se encontró que la comunicación en la empresa debe mejorar a través de una planificación adecuada, donde se informen oportunamente las disposiciones de la Gerencia a todo el personal, así como a los socios de la compañía, así como de acciones en las que se incurra sobre el control interno.

Los resultados de la observación arrojaron información importante. Se encontró que la empresa no cuenta con una flota de vehículos propia y los accionistas para poder ejercer su trabajo aportan sus vehículos que son relativamente nuevos que oscilan entre los años 2012-2013-2014-2015; también se pudo identificar que la empresa cuenta con una oficina en la que desarrolla actividades básicas como reuniones y pago de servicios de transporte.

CAPÍTULO III

DESARROLLO DE LA PROPUESTA

3.1TEMA

“MÉTODOS DE EVALUACIÓN Y CONTROL INTERNO PARA LA COMPAÑÍA DE TRANSPORTE PESADO EXPRESS DE LA SIERRA SIERRCARREX S.A. DE LA CIUDAD DE QUITO”.

3.1.1 OBJETIVO DE LA PROPUESTA

Mejorar los métodos de evaluación y control financiero aplicables para la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A.

3.2AMBIENTE INTERNO 3.2.1 MISIÓN

Somos una empresa de transporte pesado a nivel nacional comprometida con nuestros clientes brindándoles un servicio eficiente y efectivo, contamos con un parque automotor moderno que permite las entregas oportunas y efectivas con un equipo de talento humano profesional y altamente calificado, fieles a nuestros valores trabajamos en equipo con pasión por la satisfacción del brindar un buen servicio a nuestros clientes buscando el bienestar para la sociedad, y sus accionistas.

3.2.2 VISIÓN

En el año 2016 la Compañía de Transporte Pesado Express de la Sierra Sierrcarrex S.A. será reconocida a nivel cantonal como una empresa modelo de servicio y efectividad en las entregas de encomiendas y carga de todo tipo, ofreciendo a sus clientes, seguridad y buen trato, a través de una constante modernización del parque automotor y excelente atención con un equipo humano altamente calificado.

3.2.3 VALORES CORPORATIVOS

Respeto.- Requisito fundamental para generar confianza mutua con el trato a los clientes internos y externos.

Puntualidad.- Requisito indispensable para crear seguridad en el cumplimiento de las entregas, cumpliendo así el tiempo ofrecido.

Responsabilidad.-Comprometidos con la estabilidad, con la entrega oportuna de la mercadería en diferentes zonas del país.

Puntualidad.- Respetando los tiempos de entrega a los clientes.

Trabajo en equipo.- Integración de cada uno de los miembros de la empresa, con la colaboración mutua para el cumplimiento de rutas y tiempos de entrega.

Honestidad.- Promoción de la verdad como una herramienta elemental para generar confianza y la credibilidad de la empresa.

Calidad.- Servicio de excelencia hacia los clientes

3.2.4 OBJETIVOS ESTRATÉGICOS

Fortalecer la gestión de control interno y contable para cumplir con las demandas de las instituciones de control.

Realizar reglamentos internos para orientar y reglamentar el trabajo interno y mejorar la operatividad de la empresa.

Generar procesos de capacitación en distintas áreas

Promocionar a la empresa para trabajar en otros ámbitos como transporte de leche y otros alimentos.

3.2.5 ESTRUCTURA ORGANIZACIONAL

3.2.5.1ORGANIGRAMA ESTRUCTURAL DE SIERRCARREX S.A.

Junta Directiva

Presidente

Comisario

Gerente General

Secretario

Departamento de control y vigilancia

Departamento financiero contable

Departamento comercial

3.2.6 MANUAL DE FUNCIONES

Tabla 7Manual de Funciones

COMPAÑÍA DE TRANSPORTE EXPRESS DE LA SIERRA

SIERRCARREX S.A Ruc:0591725823001

Dirección: Av. Duchicela Lote. 4

AÑO 2016 Rev. 1 El. GM

Cargo:GERENTE GENERAL Reporta a: JUNTA GENERAL DESCRIPCIÓN

El Gerente General actúa como representante legal de la Compañía de Transporte Express de la Sierra Sierrcarrex S.A., fija las políticas administrativas en base a los parámetros que se manejan en la empresa, es el responsable de los resultados de la organización conjuntamente con los demás directivos de la organización, los cuales planean, dirigen y controlan las actividades de la organización.

Ejerce actividad funcional sobre el resto del personal sea este contable o comercial, así como presta la colaboración necesaria para el adecuado control y evaluación del departamento de control y vigilancia.

Viene a ser la imagen de la empresa en el ámbito externo, está en la obligación de promover contactos y relaciones empresariales.

PERFIL DEL PUESTO Edad:25 Años en Adelante

Requisitos: Ser socio de la Compañía

Instrucción Académica: Bachiller de la República del Ecuador o Superior Requisitos: Estar en goce de los derechos ciudadanos.

Competencias

Trabajo en equipo

Experiencias mínimo 2 años en puestos similares

Conocimientos en administración, marketing, finanzas.

Motivación para dirigir

Ser objetivo

Actitud de líder

Tener don de mando

Iniciativa propia

Capacidad de toma de decisiones

Capacidad de escuchar

Espíritu de lucha

Integridad moral y ética

Perseverancia y constancia

Fortaleza mental y física