UNIVERSIDAD ANDINA DEL CUSCO

FACULTAD DE DERECHO Y CIENCIA POLÍTICA

ESCUELA PROFESIONAL DE DERECHO

TÍTULO DE TESIS:

“LA PROBLEMÁTICA JURIDICA EN LA REGULACION DE LA TRIBUTACION DE GANANCIAS ILICITAS EN LA LEGISLACION PERUANA”

PARA OPTAR AL TITULO PROFESIONAL DE ABOGADO.

PRESENTADO POR:

BACH. KEVIN HERNANDO BACA DIAZ BACH. VIELKA ANDREA VIZCARRA MEZA

ASESOR:

DR. VLADIMIRO ELADIO LEÓN PINO MENA

CUSCO – PERÚ

II

DEDICATORIA

A mis padres Lourdes María y Hernando, y mi hermano

Josué Fernando, Por haberme apoyado en todo momento,

por su comprensión, por su amor y sobre todo por darme el

enorme placer de contemplarlos día tras día.

A mi abuela Teresa Turpo por haberme brindado ese calor

de madre, y sobre todo porque algún día nos

reencontraremos y nos fundiremos en un enorme abrazo así

mismo a mi abuelo Agustín Díaz por el apoyo emocional

que siempre me brinda, por ser mi mejor amigo, mi

confidente, por los valores que supo inculcar en mí, por ser

mi referente.

A mis demás familiares (abuelos, tíos y primos) por su

apoyo, sus consejos, por formar parte de mi crecimiento y

desarrollo en la vida, a Vielka por haber concluido a base

de esfuerzo y sacrificio esta tesis, así también a mis amigos:

Diego, Giovanni, Antonio, Miguel Ángel, Edwin, Marina y

Scarlett, por todo lo compartido en nuestra vida

universitaria y de seguro en nuestra vida profesional.

III DEDICATORIA

A mi familia, Pilar y Melchor, por exigirme y

consentirme tanto, por enseñarme los principios,

valores y enseñanzas que necesito para vivir feliz y

lograr mis objetivos. Lia y Alexandra quienes han sido

mi ejemplo a seguir y ayudaron a forjar quien soy,

quienes nunca me harán falta.

A mis consanguíneos 2º, º3 y 4º, con quienes compartí

toda mi infancia, quienes me vieron crecer y me apoyan

siempre en la obtención de mis sueños. En especial a

Eloísa y Mery.

A mis amigas Etna, Tefa, Vali, Taty, Ruth, Gaby y Pame,

por compartir horas de estudio, debate y diversión, llenos

de constante apoyo y consejos para que cada una logre sus

metas y sueños. A Fares y Junior, por brindarme su tiempo

y apoyo en lo más difícil que se me presento y con el mismo

interés que en sus propias tesis.

A Kevin, con quien a pesar de todas las dificultades

supimos sobrellevarlas y aprendimos mucho en este

proceso, por mucho éxito profesional.

IV

AGRADECIMIENTO

Agradecemos a Dios, por habernos dado todo, por

guiarnos siempre, por darnos alegría, paz y fortaleza

cada día.

Agradecemos a nuestro Asesor Abogado Eladio

Vladimiro León Pino, quien siempre estuvo dispuesto

a guiarnos y dirigir la elaboración de nuestra tesis

aun cuando no habíamos egresado. Y al Dr. Ivan

Herik Hermoza Rossel por sus aportes y criterios

para la elaboración de la tesis.

Agradecemos a la Dra. Maritza Yucra Mendoza y a

la Dra Adela Achahui Tapia, por su guía y apoyo

incondicional para nuestro desarrollo como

profesionales, a nuestras familias por habernos

brindado el apoyo y soporte necesarios para

V RESUMEN

Es de conocimiento público que el Estado para sustentar los gastos públicos necesita contar

con recuerdos económicos generados por actividades suficientemente amplias y sostenidas, en

base a esta necesidad surge la Potestad Tributaria para poder crear tributos y así poder gravar

manifestaciones de riqueza, esta manifestación de riqueza se puede generar de dos formas, licita

o ilícitamente, y es así donde surge la problemática de la presente investigación, ¿se debe gravar

o no incrementos patrimoniales de origen ilícito? Y ¿Por qué razones?.

Al respecto tanto el Tribunal Constitucional como el Tribunal Fiscal se han pronunciado a

favor de la tributación de ganancias ilícitas, pues así lo demuestra la STC 4382 -2007-PA/TC

emitida en fecha 12 de noviembre del 2007, entre otros. Sin embargo, ¿Estos se fundan en

derecho y se encuentran motivadas correctamente? ¿La tributación de ganancias ilícitas tiene

respaldo legal? ¿Está dentro de las potestades del legislador gravar rentas de este tipo? ¿Se

afecta algún Principio del Derecho? ¿Cómo está regulada esta figura en otros países? Y

finalmente, ¿Puede un Estado Democrático de Derecho como el nuestro, financiar sus gastos

con recursos provenientes de actividades ilícitas y a su vez combatir la delincuencia?

Dando respuesta a estas interrogantes, sostenemos que si bien es cierto se grava el Incremento

Patrimonial NO Justificado de forma legal por medio de la Determinación sobre base Presunta,

como un medio antielusivo y antidefraudatorio, no se debe abusar de las presunciones para

recaudar impuestos de una actividad que no configura, tributo, ni obligación tributaria, ni es

congruente con los principios del derecho tributario, ni las demás normas tributarias, en especial

con el art. 1 de la LIR. Pues de su aplicación (gravar rentas de origen ilícito) se vulnera

ostensiblemente los Principios de legalidad y Capacidad Contributiva, así como el derecho a

VI ABSTRACT

It is knowledged by everyone that the State support the public spending needs to have economic

memories generated by sufficiently broad and sustained activities, based on this need arises the

Tributary Power to be able to create taxes and this taxing manifestations of wealth, this

manifestation of wealth can be generated in two ways, whether bidding or unlawful, and this is

where the problem arises from the present investigation, whether or not to increase patrimonial

increases of illicit origin?

In this regard both the Constitutional Court and the Tax Court have ruled in favor of the taxation

of illicit profits, as evidenced by STC 4382 -2007-PA / TC issued on November 12, 2007,

among others. However, are these based on law and are they motivated correctly? Does the

taxation of illicit profits have legal support? Is it within the powers of the legislature to tax

revenues of this type? Is a Principle of Law affected? How is this figure regulated in other

countries? And finally, can a Democratic State of Law such as ours, finance its expenses with

resources derived from illicit activities and in turn combat crime?

Responding to these questions, we argue that while it is true that the Legally Increased NOT

Legally Increased by means of the Presumptive Determination, as an fraud and

anti-refraudatory means, the presumptions to collect taxes from one Activity that does not constitute

tax, nor tax liability, nor is it consistent with the principles of tax law, nor the other tax rules,

especially with art. 1 of the LIR. Because of its application (tax income of illicit origin)

ostensibly violates the Principles of Legality and Capacity for Contribution, as well as the right

VII

1.1. PLANTEAMIENTO DEL PROBLEMA: ...1

1.2. EL PROBLEMA DE INVESTIGACIÓN ...4

1.2.1. Problema General ...4

1.2.2. Problemas Secundarios ...4

1.3. OBJETIVOS DE LA INVESTIGACIÓN ...4

1.3.1. Objetivo General ...4

1.3.2. Objetivos Específicos ...5

1.4. JUSTIFICACIÓN DE LA INVESTIGACIÓN ...5

1.5. DELIMITACION DEL ESTUDIO ...6

1.6. METODO ...7

1.7. CATEGORIAS DE ESTUDIO ...9

1.8. HIPOTESIS DEL TRABAJO ... 10

1.8.1. Hipótesis General: ... 10

1.8.2. Hipótesis Especificas:... 11

CAPITULO II: MARCO TEORICO ... 12

2.1. ANTECEDENTES DE LA INVESTIGACION ... 12

2.1.1. TESIS: ... 12

2.1.2. ARTICULOS ESPECIALIZADOS: ... 16

2.2. BASES TEORICAS ... 20

1. SUBCAPÍTULO I: ASPECTOS GENERALES ... 20

1.1. Norma tributaria : ... 20

1.1.1. Concepto. ... 20

1.1.2. Estructura de la norma tributaria: ... 22

VIII

1.1.4. Interpretación de la norma tributaria: ... 25

1.1.5. Prohibición de analogía e interpretación extensiva: ... 27

1.1.6. Validez y vigencia de la norma tributaria: ... 29

1.2. Conceptos Generales Del Tributo ... 30

1.2.1. El Tributo: ... 30

1.2.2. La Obligación Tributaria ... 32

1.2.3. Potestad Tributaria: ... 38

1.2.4. Métodos de Determinación: ... 39

1.3. Impuesto a la Renta ... 45

1.3.1. Conceptos Generales de la Renta ... 45

1.3.2. Teorías de la Imposición De La Renta... 45

2. SUBCAPÍTULO II: TRIBUTACIÓN DEL INCREMENTO PATRIMONIAL NO JUSTIFICADO DE ORIGEN ILÍCITO... 62

2.1. SOBRE EL INCREMENTO PATRIMONIAL NO JUSTIFICADO... 62

2.1.1. Antecedentes Legislativos: ... 62

2.1.2. El IPNJ desde una Concepción Patrimonialista... 63

2.1.3. El IPNJ desde una Concepción Tributaria ... 64

2.1.4. El IPNJ como Renta Neta Presunta ... 66

2.1.5. El IPNJ como una Presuncion en la LIR ... 66

2.2. SOBRE LA FISCALIZACIÓN Y DETERMINACION DEL INCREMENTO PATRIMONIAL NO JUSTIFICADO Y LA CARGA TRIBUTARIA ... 68

2.2.1. Aspectos Generales del Procedimiento de Fiscalización: ... 68

2.2.2. La Fiscalización del IPNJ: ... 68

2.2.3. Determinación sobre Base de Presunciones Legales: ... 73

2.2.4. La carga Probatoria en las presunciones legales: ... 76

2.2.5. Dudas de Carácter de Presunción Legal ... 77

2.3. CONSIDERACIONES SOBRE EL INCREMENTO PATRIMONIAL NO JUSTIFICADO DE ORIGEN ILICITO: ... 78

2.3.1. Determinación del IPNJ de origen ilicito ... 78

2.3.2. Acerca de las presunciones en el art. 52 de la LIR: ... 90

2.3.3. Acerca de la calidad de patrimonio de las utilidades derivadas de actividades ilícitas. 100 2.4. Derecho Comparado: ... 106

2.4.1. Estados Unidos: ... 106

IX

3. SUBCAPÍTULO III: ILÍCITOS TRIBUTARIOS: ... 125

3.1. Ilícitos tributarios Administrativos:... 125

3.1.1. Ilícitos Tributarios Administrativos Sustanciales: ... 125

3.1.2. Ilícitos Tributarios Administrativos Formales ... 126

3.2. Ilícitos Tributarios Penales, Defraudación Tributaria: ... 127

3.2.1. Antecedentes legislativos del delito de defraudación tributaria. ... 128

3.2.2. Sujetos... 129

3.2.3. Tipicidad Objetiva ... 130

3.2.4. Tipicidad Subjetiva ... 134

3.2.5. Bien Jurídico Protegido ... 135

3.2.6. Modalidades De La Defraudación Tributaria ... 136

4. SUBCAPITULO IV: PRINCIPIOS CONSTITUCIONALES: ... 141

4.1. Principios Tributarios Explícitos: ... 142

4.1.1. Principio de legalidad tributaria:... 142

4.1.2. Principio de igualdad: ... 145

4.1.3. Principio de No Confiscatoriedad: ... 146

4.2. Principios Tributarios Implícitos: ... 148

4.2.1. Principio de seguridad jurídica: ... 148

4.2.2. Principio de capacidad contributiva: ... 149

CAPITULO III: RESULTADOS Y ANALISIS DE RESULTADOS... 153

3.1. ANALISIS DE RESULTADOS DE LAS ENTREVISTAS ... 153

3.2. ANALISIS DE RESULTADOS DE LAS FICHAS DE ANÁLISIS ... 163

3.2.1. TRIBUNAL CONSTITUCIONAL: ... 163

3.2.2. TRIBUNAL FISCAL ... 173

3.3. DISCUSION DE RESULTADOS: ... 188

3.3.1. Resultado I: No Constituye Renta: ... 188

3.3.2. Resultado II: Las Proveniencia Ilícita de un Incremento Patrimonial destruye la presunción del Art. 52: ... 193

3.3.3. Resultado III: Vulnera el principio de legalidad y capacidad contributiva. ... 197

CONCLUSIONES ... 201

RECOMENDACIONES ... 203

BIBLIOGRAFÍA ... 204 ANEXOS

X LISTADO DE ABREVIATURAS

IPNJ Incremento Patrimonial No Justificado

LIR Ley del Impuesto a la Renta

RIR Reglamento de la Ley del Impuesto a la Renta

STC Sentencia del Tribunal Constitucional

RTF Resolución del Tribunal Fiscal

XI LISTADO DE CUADROS

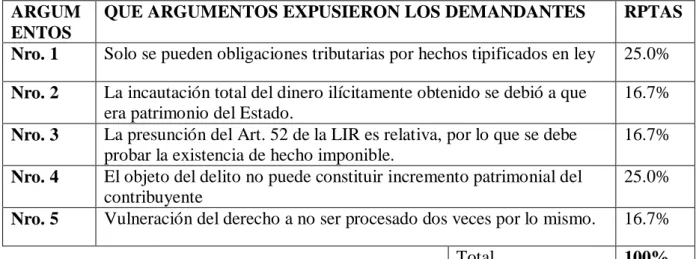

CUADRO N° 01: Datos Generales de las Sentencias del Tribunal Constitucional sobre Incremento Patrimonial No Justificado por Utilidades Derivadas de Actividades Ilícitas: .166 CUADRO N° 02: Que Argumentos expusieron los Demandantes:………...……167

CUADRO N° 03: El Tribunal Constitucional respondió cada uno de los Argumentos expuestos por la parte demandante………...………..………....168 CUADRO N° 04: ¿El Tribunal Constitucional utiliza el literal B) del Art. 52 de la LIR para no pronunciarse acerca de la licitud o ilicitud del Incremento Patrimonial?………169

CUADRO N° 05: ¿Se realizó un análisis constitucional de la vulneración del Principio de Legalidad? (Argumento Nro. 01) ………..170 CUADRO N° 06: ¿En la Resolución se advierte análisis sobre la calidad de Presunción Relativa o Absoluta? (Argumento Nro. 03 )……… ………..…..…...171 CUADRO N° 07: ¿En la Resolución analizada se advierte fundamentación sobre el Principio de Igualdad en base a la Capacidad Contributiva del patrimonio ilícito del contribuyente? (Argumento Nro. 2 Y 4)……….………172 CUADRO N° 08: ¿Se ha estimado el pedido de no existencia de renta por Incremento Patrimonial No Justificado? ………...……….………173 CUADRO N° 09: ¿Cuáles fueron los principales argumentos para denegar el pedido formulado por el administrado para la inaplicación del literal B) del Art 52 de la LIR?...……… ………….………174

CUADRO N° 10: El asunto controvertido en esta Sentencia erróneamente

es:………175 CUADRO N° 11: Datos Generales de las Resoluciones del Tribunal Fiscal sobre Incremento Patrimonial No Justificado por utilidades derivadas de actividades ilícitas, bajo análisis:………...………...176

CUADRO N° 12: ¿Que inciso del Art. 52 de la LIR es objeto de

pronunciamiento?………177 CUADRO N° 13: Que argumentos expusieron los demandantes: ………...….…178

XII CUADRO N° 16: Según el Tribunal Fiscal de qué tipo de presunción se trata el Art. 52 de la LIR:……… ………..……….……….181 CUADRO N° 17: A quien corresponde probar la justificación del pago del tributo…...…182

CUADRO N° 18: De qué forma determinaron la cuantía de la Deuda Tributaria (Cuantía de la deuda)……….……….183 CUADRO N° 19: Según el Tribunal Fiscal cual es el hecho inferido…………..…….……184

CUADRO N° 20: Según el Tribunal Fiscal cual es el hecho inferido …………..…...…….184

CUADRO N° 21: El Tribunal Fiscal utiliza el literal B) del Art. 52 de la LIR para no pronunciarse acerca del origen licito o ilícito del Incremento Patrimonial ni de su calidad de renta? ………...………..…….186

XIII LISTADO DE GRAFICOS

GRÁFICO N° 01: Que argumentos expusieron los demandantes: ……….……….…167

GRÁFICO N° 02: El Tribunal Constitucional respondió cada uno de los argumentos expuestos por la parte demandante………168

GRÁFICO N° 03: ¿El Tribunal Constitucional utiliza el literal B) del Art. 52 de la LIR para no pronunciarse acerca de la licitud o ilicitud del Incremento Patrimonial?...169 GRÁFICO N° 04: ¿Se realiza un análisis constitucional de la vulneración del Principio de Legalidad? (Argumento N Ro. 01)………..………..…………...……..170

GRÁFICO N° 05: ¿En la Resolución se advierte análisis sobre la calidad de Presunción Relativa O Absoluta? (Argumento Nro. 03 )………..………...171 GRÁFICO N° 06: ¿En la Resolución analizada se advierte fundamentación sobre el Principio de Igualdad en base a la Capacidad Contributiva del patrimonio ilícito del contribuyente? GRÁFICO N° 09: El asunto controvertido en esta Sentencia erróneamente es………..…..176

GRÁFICO N° 10: ¿Que inciso del Art. 52 de la LIR es objeto de pronunciamiento ...…177

GRÁFICO N° 11: Que argumentos expusieron los demandantes………….………178

GRÁFICO N° 12: El Tribunal Fiscal respondió cada uno de los argumentos expuestos por la parte demandante ………...………..….……….179

GRÁFICO N° 13: Dentro de la Resolución se determina qué tipo de renta es la que se ha omitido de declaración:……….………..………180 GRÁFICO N° 14: Según el Tribunal Fiscal de qué tipo de presunción se trata el Art. 52 de la LIR:……….………181 GRÁFICO N° 15 A quien corresponde probar la justificación del pago del tributo….……182

GRÁFICO N° 16: De qué forma determinaron la cuantía de la deuda tributaria (cuantía de la deuda) ………...………..184 GRÁFICO N° 17: Según el Tribunal Fiscal cual es el hecho cierto...……...185

XIV GRÁFICO N° 19: El Tribunal Fiscal utiliza el literal B) del Art. 52 de la LIR para no pronunciarse acerca del origen licito o ilícito del Incremento Patrimonial ni de su calidad de renta? ………..187 GRAFICO N° 20: Se realiza un análisis del Principio de Legalidad en la Resolución analizada ………189

CAPITULO I: EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA:

Para la subsistencia del Estado, se deben contar con recursos económicos generados por

actividades suficientemente amplias y sostenidas, que permitan satisfacer las necesidades

de la población y el aparato estatal, es así que nace la potestad del Estado para crear

tributos con los que busca gravar manifestaciones de riqueza como el consumo, el capital,

el trabajo y otros, imponiendo obligaciones tributarias, cuyo incumplimiento será

considerado como ilícitos tributarios sancionables administrativa o penalmente.

En los últimos años la Administración Tributaria ha estado verificando el origen del

Patrimonio de las personas naturales, solicitando a los contribuyentes que justifiquen

diferencias patrimoniales no concordantes con sus ingresos. Entre estas fiscalizaciones

las más polémicas han sido las solicitadas por el Sindicato Nacional de Trabajadores de

2 de la Ex Primera dama Nadine Heredia Alarcon. Quienes solicitaron dicha fiscalización

en el patrimonio de Heredia, por la existencia de bienes no declarados asi como el pago

de US$ 3 millones que afirma haber realizado el Ex Directivo de Odebrecht a Heredia en

el año 2011, un gasto de US$ 38 mil en joyas, vestidos, bolsos y otros lujos, todas estas

constituyen manifestaciones de riqueza que deberán ser justificadas.

Las manifestaciones de riqueza se pueden generar tanto lícitamente como ilícitamente, y

para efectos de la recaudación de impuestos surgen interrogantes como: si es legal la

recaudación del dinero ilícito en nuestro país y si se debería gravar o no incrementos

patrimoniales de origen ilícito. En nuestra legislación se esta gravando ganancias ilícitas

con lo prescrito únicamente en el art. 52 literal b) de la Ley del Impuesto a la Renta, que

señala expresamente: “Se presume que los incrementos patrimoniales cuyo origen no

pueda ser justificado por el deudor tributario, constituyen renta neta no declarada por

éste (…). Asimismo estos incrementos patrimoniales no podrán ser justificados en b)

Utilidades derivadas de actividades ilícitas.

Al respecto el Tribunal Fiscal y el Tribunal Constitucional se han pronunciado a favor

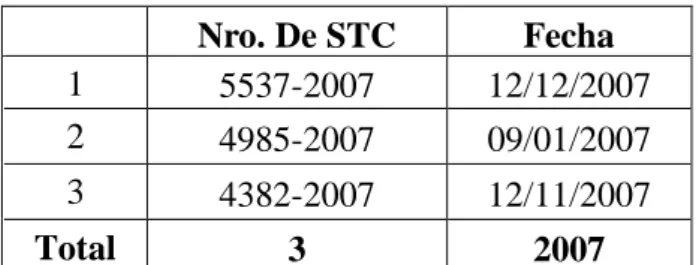

de la tributación de ganancias ilícitas, pues así lo demuestra la STC 4382 -2007-PA/TC

emitida en fecha 12 de noviembre del 2007, en la cual señala: “A juicio del Tribunal

Constitucional, para el art. 52 no es relevante el origen licito – ilícito del incremento

patrimonial por tres razones fundamentales: Primera, porque de acuerdo con el art 74

de la Constitución no es función de la Administración Tributaria ni tiene facultades para ello determinar la proveniencia licita o ilícita de una renta especifica (…) Segundo, que

la Administración Tributaria tenga que justificar si el incremento patrimonial no

justificado proviene de renta licita o ilícita es una exigencia irrazonable que tornaría en

inviable la realización de sus facultades tributarias. En tercer lugar, porque el impuesto

3 función de si son licitas o ilícitas, de lo contrario se establecería un antecedente negativo

muy grave porque para que una persona se exima de sus obligaciones tributarias

bastaría que esta alegue la ilicitud de sus utilidades; lo cual quebraría el principio

constitucional tributario de igualdad”.

La apreciación de dicho caso nos acerca a la realidad problemática que analizaremos en el presente trabajo, pues estarán reguladas las “utilidades” derivadas de actividades

ilícitas como algún supuesto de renta y serán gravables, se podrán considerar a dichas

utilidades como patrimonio del delincuente o podrá la Administración Tributaria

sustentar la omisión de declaración de rentas de origen delictivo como una infracción o

delito fiscal. como ocul respecto de la cual no existe una visión consensuada entre la

doctrina y la jurisprudencia que se encuentra escasamente fundamentada, advirtiéndose

como único punto de favorecimiento a la tributación de ganancias ilícitas, la igualdad en

la contribución de todos los ciudadanos siendo irrelevante la licitud o ilicitud del negocio

jurídico para la constitución del hecho imponible y el surgimiento de la obligación

tributaria. Sin embargo, ¿Es legal que se recaude el producto de un acto ilícito en la

legislación peruana? ¿De una actividad ilícita puede obtenerse una renta?¿Cuáles serían

los efectos de recaudar una renta de origen ilícito en nuestro país?

A pesar de que no existe ninguna norma que establezca que únicamente se deben gravar

rentas licitas, si se establece que está prohibida la analogía al interpretar las normas

tributarias, por lo que al no existir ninguna norma que establezca la obligación de tributar

ganancias ilícitas no se puede exigir su cumplimiento ni sancionar su incumplimiento.

Asimismo, una persona no puede ocultar una renta a la que no está obligada, tampoco

puede crear una obligación tributaria mediante una presunción de ocultamiento de renta

por incrementos patrimoniales y mucho menos prohibir probar el origen del incremento

4 A lo largo de nuestra tesis buscaremos analizar las teorías de la imposición a la renta, la

configuración de la obligación tributaria y la creación de tributos, así como si mediante

el Art. 52 literal b) deben estar sometidas a Tributacion las ganancias ilícitas y si hay

vulneración de los principios legalidad y capacidad contributiva. Pues, en un Estado

Democrático de Derecho financiar sus gastos con recursos provenientes de actividades

ilícitas y al mismo combatir la delincuencia, demostraría que el Estado está buscando mas

recaudar dinero ilícito que perseguir los delitos cometidos por quienes lo poseen.

1.2. EL PROBLEMA DE INVESTIGACIÓN

1.2.1. Problema General

¿De qué manera la Tributación de utilidades derivadas de actividades ilícitas afecta el

principio de capacidad contributiva y legalidad tributaria?

1.2.2. Problemas Secundarios

1º ¿Deberían estarse gravando las utilidades derivadas de actividades ilícitas en aplicación

de la legislación peruana?

2º ¿De qué manera gravar las utilidades derivadas de actividades ilícitas afecta el

principio de capacidad contributiva?

3º ¿De qué manera gravar las utilidades derivadas de actividades ilícitas afecta el

principio de legalidad tributaria?

1.3. OBJETIVOS DE LA INVESTIGACIÓN

1.3.1. Objetivo General

Analizar y determinar de qué manera la tributación de utilidades derivadas de actividades

5

1.3.2. Objetivos Específicos

1º Evaluar y determinar si deberían estarse gravando las utilidades derivadas de

actividades ilícitas en aplicación de la legislación peruana.

2º Evaluar y evidenciar de qué manera gravar las utilidades derivadas de actividades

ilícitas afecta el principio de capacidad contributiva

3º Analizar y evidenciar de que manera gravar las utilidades derivadas de actividades

ilícitas afecta el principio de legalidad tributaria

1.4. JUSTIFICACIÓN DE LA INVESTIGACIÓN

1.4.1. Conveniencia:

Es conveniente realizar el presente trabajo de investigación debido a que se trata de un

problema social, pues los índices de criminalidad han venido aumentando, y producto de

estas actividades se han venido obteniendo utilidades, utilidades de proveniencia ilícita

que se viene gravando, ya que el art. 52 de la Ley del Impuesto a la Renta como

presunción de ocultamiento de renta, se ha convertido en una norma que se contradice

con las propias normas tributarias y los principios garantizados por el Estado. Es así, que

con la presente investigación indagaremos cual es la problemática en torno a la regulación

del art. 52 de la LIR, tributación de ganancias ilícitas, para poder evitar la vulneración de

derechos y principios que rigen el Derecho.

1.4.2. Valor Teórico:

Esta investigación tiene un alto valor teórico pues no existe actualmente ningún trabajo

de investigación que refleje cual es la problemática que se genera con la aplicación del art.

52 literal b) de la Ley del Impuesto a la Renta y que demuestre de qué manera se está

afectando principios y garantías del Estado, asi como busque velar por la correcta

6

1.4.3. Relevancia Social:

Tiene una relevancia social debido a que la aplicación del art. 52 literal) de la Ley del

Impuesto a la Renta afecta a todo ciudadano peruano pues es de primordial importancia en

un Estado de derecho la correcta creación y aplicación de normas para poder garantizar sus

derechos como administrados asi como los intereses económicos de toda la población,

pudiendo mediante esta tesis demostrar que al regulación y aplicación en torno a este articulo

es incorrecta y poder rectificar la misma.

1.4.4. Implicaciones practicas:

Las implicancias prácticas de la presente investigación oscilan entorno a la correcta

regulación y aplicación del art. 52 literal b) de la Ley del Impuesto a la Renta para poder

contribuir en la solución de conflictos generados por esta norma en procesos penales

tributarios y constitucionales, y pudiendo evitar que estos sean juzgados irrazonablemente,

ilegalmente y desproporcionalmente.

1.4.5. Utilidad Metodológica:

La utilidad metodológica se centra en analizar el art. 52 de la LIR, como esta regulada y

como se aplica actualmente, para poder resaltar la necesidad de una modificación en torno a

este artículo, para que se dejen de vulnerar derechos y principios constitucionales y

tributarios, y de esta manera respetar el marco jurídico Constitucional.

1.5. DELIMITACION DEL ESTUDIO

1.5.1. Delimitación espacial:

El ámbito geográfico de la presente investigación se realizara dentro del contexto

Peruano, respecto de la Resoluciones del Tribunal Constitucional y la jurisprudencia peruana

7

1.5.2. Delimitación temporal

La presente investigación se llevara a cabo en el periodo 2016 momento de inicio de la

investigación para efectos de analizar la normatividad y la realidad peruana, análisis que se

realizara con normas y jurisprudencia que se encuentran vigentes.

1.5.3. Delimitación social

Comprenderá a la población peruana en general, sin embargo específicamente a las

personas procesadas y sentenciadas por defraudación tributaria por medio del art 52 literal

b) de la Ley Impuesto a la Renta, quienes son los mas afectados por actos tanto de la

Administración Tributaria así como por instancias superiores como el Tribunal Fiscal y

Constitucional.

1.6. METODO

1.6.1. DISEÑO METODOLÓGICO

ENFOQUE DE

INVESTIGACION

CUALITATIVO: Busca estudiar la naturaleza

jurídica del tema planteado, proponiendo argumentos

estructurados, buscando comprender y profundizar

en el problema sin utilizar la recolección de datos de

medición numérica.

Teniendo en cuenta que este tipo de enfoque utiliza

la recolección de datos sin medición numérica para

descubrir o afirmar preguntas de investigación en el

proceso de interpretación, sus datos se basan

8 interacciones observadas y sus manifestaciones.

(Hernandez Sampieri, 2010, pág. 234)

TIPO DE

INVESTIGACION

JURIDICA

JURIDICO – DESCRIPTIVA: ya que este

tipo de investigación jurídica posibilita

descomponer un problema jurídico en sus

diferentes aspectos o particularidades con el

objetivo de establecer relaciones y niveles de

normatividad jurídico-sociales para su

operalizacion correspondiente iniciando nuestro

camino de la realidad sociocultural. (Ramos

Suyo, 2004, pág. 138).

1.6.2. POBLACIÓN Y MUESTRA

1.6.2.1. Población:

La población estará conformada por la regulación normativa nacional en materia

Tributaria, Penal, Procesal y Constitucional.

1.6.2.2. Muestra:

Dada la naturaleza cualitativa del estudio, utilizaremos una muestra no probabilística por

conveniencia, para recoger información pertinente al tema,

a) Legislación internacional

b) Legislación nacional

9

1.6.3. INSTRUMENTOS DE RECOLECCIÓN DE DATOS

1.6.3.1. TÈCNICAS

Para el presente estudio se utilizaran las técnicas:

a) Análisis documental: Esta técnica es un conjunto de operaciones

encaminadas a representar un documento y su contenido bajo una forma

diferente de su forma original, con la finalidad posibilitar su recuperación

posterior e identificarlo. En el presente caso se analizarán Resoluciones del

Tribunal Fiscal.

b) Entrevista estructurada: Esta técnica consiste en la realización de

preguntas enfocadas y bien definidas de clase de preguntas abiertas, donde

el entrevistado puede responder en una manera libre a las preguntas

previamente formuladas por la persona que está entrevistando.

1.6.3.2. INSTRUMENTOS

Para la presente investigación se utilizaran los siguientes instrumentos:

a) Guion de entrevista: Este instrumento es la lista de preguntas que seleccionadas

que se hacen a la persona entrevistada.

b) Ficha de análisis documental: Este instrumento es un cuadro impreso, donde

se encuentra el análisis resumen del expediente materia de estudio.

1.7. CATEGORIAS DE ESTUDIO

Atendiendo a la naturaleza cualitativa de la presente investigación se consignaran como

10

2.- Limites a la potestad tributaria

3.- Principio de capacidad contributiva y su

importancia

4.- Principio de legalidad tributaria y su importancia

- 5.- Validez de una norma tributaria

1.8. HIPOTESIS DEL TRABAJO

1.8.1. Hipótesis General:

Se ha determinado que se está tributando rentas ilícitas, a delincuentes a quienes ya se

les ha decomisado en su totalidad dicho patrimonio, por lo que al momento de recaudar

ya no existe tal incremento y por ende dicha capacidad contributiva, de la misma forma

11 no está amparado en la ley, por lo que se está aplicando una ley inexistente en supuestos

y sujetos que no están obligados tributariamente.

1.8.2. Hipótesis Especificas:

1º Las utilidades derivadas de actividades ilícitas no deberían estar sujetas a tributación

en aplicación de la legislación peruana.

2º Las utilidades derivadas de actividades ilícitas afecta directamente el principio de

capacidad contributiva.

3º Las utilidades derivadas de actividades ilícitas afectan directamente el principio de

12 CAPITULO II: MARCO TEORICO

2.1. ANTECEDENTES DE LA INVESTIGACION

2.1.1. TESIS:

Antecedente 1º

El primer antecedente de investigación es la tesis que lleva como título “LA

TRIBUTACION DE LAS RENTAS DE ORIGEN ILICITO DELICTIVO”, autora

ALEXANDRA LÙGARO APONTE, quien realizo la tesis para optar el grado

académico de Master en Derecho Español Comparado y vigente en la Universidad

Complutense de Madrid – España, en el año 2014.

a) El debate doctrinal referente a la tributación de las rentas de origen ilícito

delictivo, se ha valido de las mismas posturas y argumentos tanto en los

ordenamientos jurídicos civilistas como en los anglosajones, bajo términos

13 b) Un análisis de dichas posturas nos lleva a rechazar categóricamente la postura del “Estado cómplice” equivalente a la del “socio silente”, no solo

por carecer de fundamento alguno jurídico tributario que la valide, sino por

no presentar argumentos que redunden en el bienestar colectivo ni en el

mejoramiento de la situación social y/o económica del país, requiere que

trasciendan concepciones subjetivas de lo que está bien o esta mal a

políticas jurídico tributarias que rindan resultados visibles y medibles.

c) La exigencia de licitud del hecho imponible, debo inclinarme hacia la

posición expuesta por aquellos juristas que entienden la riqueza como un

concepto económico y no jurídico. Tratar de validar la postura en contra de

la tributación argumentando que los actos concausa ilícita no producen

efecto jurídico alguno y que lo ilícitamente obtenido no deviene propiedad

de quien lo obtiene, por tanto no pudiéndole ser exigido un impuesto sobre

lo que no le pertenece, conlleva a ignorar el marco factico y lógico de la

actividad delictiva, así como el comportamiento habitual de sus ejecutores,

quienes a pesar de conocer que las rentas ilegalmente obtenidas no les

pertenecen disponen de ellas y de su valor económico.

d) La capacidad contributiva debe ser determinada, utilizando como criterio

el control, dominio y poder de disposición de la renta en cuestión, así como

su capacidad de derivar valor económico de la misma. No me parece justo

ni lógico que no le exijamos tributar por sus rentas a quien las obtiene de

forma ilegal y dispone de ellas a su antojo, bajo la premisa de que

jurídicamente no le pertenecen, pues a diferencia de nuestras ficciones

jurídicas, las rentas de origen ilícito, son aceptadas como método de pago.

14 El segundo antecedente de nuestra investigación es la tesis que lleva como título “LA TRIBUTACION DE LAS GANANCIAS ILICITAS Y EL INCREMENTO

PATRIMONIAL NO JUSTIFICADO EN EL ECUADOR”, el autor es RUTH

ZAIDA MUÑOZ ORELLANA, quien realizo dicha tesis para optar el título de

Abogado en la Universidad San Francisco de Quito, Ecuador, en el año 2010

Las conclusiones a las que llego el autor son:

a) En primer lugar, el impuesto a la renta se caracteriza por ser un tributo de

naturaleza directa y personal que busca gravar la riqueza imponible de

propiedad del contribuyente. En este sentido, se pone de manifiesto que el

impuesto a la renta tiene como factor de atribución de rentas, al derecho de

propiedad o dominio que ostenta o es titular el sujeto pasivo de obligación

tributaria sobre sus bienes, sin que el tributo pueda recaer sobre la ganancia

ajena.

b) El hecho imponible del impuesto objeto de estudio se caracteriza además

por incluir dentro de sus contenidos a las fuentes productoras del ingreso

reconocidas y amparadas por el ordenamiento jurídico del Estado, en donde

resulta factible identificar a actividades licitas como el trabajo, la empresa

y sus ganancias. Cabe agregar en este sentido, que como claramente se ha

pronunciado la doctrina, el hecho imponible nunca puede contener un acto

ilícito porque lo que se busca es garantizar por medio de la imposición es

la recaudación; y así el financiamiento del gasto público y no una sanción

a este tipo de rendimiento. Finalmente, el principio de legalidad en materia

fiscal no nos permite extender el hecho imponible más allá de las hipótesis

de incidencia expresamente señaladas en la norma, sin que en ningún caso

15 alcanzar a cubrir ingresos de fuentes productivas de naturaleza criminal.

En virtud de lo expuesto, es posible afirmar de forma categórica que en la

legislación fiscal ecuatoriana el hecho imponible no incluye ninguna

consideración sobre ganancias ilícitas o delictivas.

Antecedente 3º

El tercer antecedente de investigación es la tesis que lleva como título “ANALISIS DEL INCREMENTO PATRIMONIAL NO JUSTIFICADO EN LA

LEGISLACION PERUANA TRIBUTARIA DURANTE EL PERIODO 2012”,

autora YAJHAYRA JARENINA LLUNCOR VALDEZ quien realizo la tesis para

optar el grado académico de Contador Público en la Universidad Católica Santo

Toribio de Mogrovejo – Chiclayo, en el año 2015.

Las conclusiones a las que llego el autor son:

a) Del análisis de la ley así como de la Jurisprudencia del Tribunal Fiscal, se

ha determinado que el incremento patrimonial no justificado es aplicable

solo a las personas naturales mas no para las personas jurídicas. En este

último caso será de aplicación la presunción establecida en el art. 70 del

Código Tributario: presunción de ventas o ingresos omitidos por

patrimonio no declarado no registrado.

b) La poca cultura tributaria, la complejidad de las normas, y la cultura de lo

fácil y sencillo ocasionan que muchas personas naturales no guarden la

documentación que sustente sus operaciones y movimientos bancarios

ocasionando que se aplique el art 52 de la Ley del Impuesto a la Renta y

no pueda sustentar las imputaciones de la Administración Tributaria,

teniendo en cuenta demás que la carga de la prueba recae sobre el

16 c) Finalmente, no consideraremos las ultimas conclusiones en dicha tesis ya

que son un parafraseo de los artículos 92 de la Ley del Impuesto a la Renta,

del inciso d) del art. 60 del Reglamento de la Ley del Impuesto a la Renta

y del art. 52 del TUO de la Ley del Impuesto la Renta, los cuales no son

el resultado de ningún análisis ni estudio objeto de su tesis ya que son una

cita de la norma y no deberían ser consideradas como conclusiones.

2.1.2. ARTICULOS ESPECIALIZADOS:

Antecedente 4º

“¿OBJETOS, EFECTOS Y GANANCIAS DEL DELITO COMO OBJETO DE

DEFRAUDACION TRIBUTARIA?” autor es (Nakazaki Servigon, 2012), quien

realizo dicha investigación en la Revista Ius et Praxis de la Facultad de Derecho de

la Universidad de Lima el año 2012.

Las conclusiones a las que llego el autor son:

a) Los objetos, efectos y las ganancias provenientes del delito no se convierten en

renta del delincuente. Al no darse este presupuesto, esto es, al no existir renta,

no se podrá configurar posteriormente un delito de defraudación tributaria que

tenga como autor al delincuente poseedor vicioso del objeto, efectos y ganancias

producto del delito.

b) El bien jurídico protegido por los tipos de defraudación tributaria es el adecuado

funcionamiento del sistema tributario a través de la recaudación de ingresos

correspondientes a obligaciones tributarias por hechos imponibles establecidos

en la ley.

c) El informe técnico que emite la Sunat es una condición de la acción penal en los

17 d) La presunción de incremento patrimonial recogida en el artículo 52 de la Ley

del Impuesto a la Renta no es aplicable a los procesos penales, pues su

naturaleza, dentro del ámbito administrativo, es invertir la carga de la prueba;

por tanto, es incompatible con la garantía esencial de la presunción de inocencia

que rige en el ámbito penal.

e) La presunción recogida en el ámbito del artículo 52 de la Ley del Impuesto a la

Renta ni siquiera en el ámbito tributario pudo ser aplicada, pues esta presunción

parte de la existencia de un patrimonio —no justificado— del contribuyente,

pero los objetos, efectos y ganancias del delito no forman parte nunca del

patrimonio del delincuente.

f) Los objetos, efectos y ganancias del delito no se incorporan civilmente al

patrimonio del delincuente, pues esa transmisión de la propiedad carece de causa

justa.

g) La presunción recogida en el ámbito 52 de la Ley del Impuesto a la Renta no fue

aplicable dentro del proceso penal que hemos analizado, pues contradice la

prohibición de emplear una presunción para establecer un hecho que ha sido

determinado ya en una resolución judicial con calidad de cosa juzgada.

h) El caso que hemos analizado constituyó, más que un error de aplicación de los

conceptos civiles, tributarios y penales por parte de los principales órganos del

Estado —esto es, la Sunat, el Poder Judicial, el Ministerio Público y el Tribunal

Constitucional—, una clara decantación del propio Estado peruano por aplicar

el llamado derecho penal del enemigo.

i) El derecho penal del enemigo existió y existirá en el Perú mientras los

principales actores del poder no experimenten un cambio coherente en la

18 Fundamental, que define al Perú como un Estado social y democrático de

derecho.

Antecedente 5º

“IMPUESTO A LA RENTA SOBRE LAS ACTIVIDADES ILICITAS, A

PROPOSITO DE LAS SENTENCIAS DEL TRIBUNAL CONSTITUCIONAL SOBRE EL CASO HERMOZA RIOS”, cuya autora es la Dra. Carmen del Pilar Robles

Moreno, quien realizo dicha investigación para la Revista Actualidad Empresarial en

el año 2008. (Robles Moreno C. d., Impuesto a la Renta sobre las actividades ilicitas a

proposito de las sentencias del Tribunal Constitucional sobre el caso Hermoza Rios,

2008)

Las conclusiones a las que llego el autor son:

a) El legislador peruano considera que no se debe aplicar el Impuesto a la Renta

proveniente de actividades ilícitas, y es que tomando en cuenta la noción de renta

adoptada en la legislación peruana (inspirada en las teorías renta producto, flujo

de riqueza y consumo más incremento patrimonial) el punto de partida es la licitud

de la renta. Esto significa que se encuentran afectas al Impuesto a la Renta, las

rentas que hayan sido previstas en la ley y que sean de origen lícito.

b) No obstante, grava con el artículo 52 de la Ley del Impuesto a la Renta, el

Incremento Patrimonial no Justificado, y precisa además que no se podrá justificar

el incremento patrimonial con rentas provenientes de actividades ilícitas; por lo

tanto, ante una situación en la que el incremento patrimonial provenga de

actividades ilícitas, están tributan bajo la presunción del artículo 52, lo cual

19 tributan, excepcionalmente lo hacen en algunos casos en que se aplica la

presunción del artículo 52.

c) Para el Tribunal Fiscal carece de relevancia discutir si el Impuesto a la Renta grava

las rentas provenientes de actividades ilegales, ya que una vez que ha operado la

presunción del incremento patrimonial no justificado, lo cual ocurre ante la falta

de justificación del incremento patrimonial establecido, se presume de pleno

derecho que las rentas que habría generado este constituyen renta gravable.

d) Para el Tribunal Constitucional, el impuesto a la renta grava hechos o actividades

económicas, no las conductas de las personas en función de si estas son lícitas o

ilícitas. De lo contrario, se establecería un antecedente negativo muy grave porque

para que una persona se exima de sus obligaciones tributarias bastaría que esta

alegue la ilicitud de sus utilidades; lo cual quebraría el principio constitucional

tributario de igualdad (artículo 74 de la Constitución) frente a aquellas personas

que cumplen, de acuerdo a ley, con sus obligaciones tributarias. Esta posición del

Tribunal Constitucional no la compartimos, debido a que bajo este razonamiento

20

2.2.BASES TEORICAS

“El legislador elabora leyes y a través de ellas introduce normas en el ordenamiento

jurídico positivo. El investigador del derecho, por su parte, las estudia buscado a partir de

la verificación de su texto y de la significación que se desprende de su mensaje escrito, el

descubrimiento de su juicio hipotético y su contenido de significación”

BRAVO CUCCI, Jorge

1. SUBCAPÍTULO I: ASPECTOS GENERALES

1.1. Norma tributaria :

1.1.1. Concepto.

Desde la perspectiva de Carvalho (Bravo Cucci, Fundamentos de Derecho Tributario,

2009, pág. 166) la norma tributaria es “una estructura lógica compuesta por enunciados

prescriptivos, de composición dual (norma primaria y norma secundaria), en cuyo caso,

la consecuencia normativa se encuentra modalizada por un operador deóntico valorativo del tipo obligatorio”. De lo cual entendemos que un enunciado es prescriptivo cuando a

través del mismo se describe el comportamiento de un sujeto, y así mismo el operador

deóntico (deber ser) es entendido como normas que prescriben obligatoriedad,

prohibición o permisión.

Según (Bravo Cucci, 2009, pág. 168) se puede representar a la norma tributaria en dos

partes: una en la que se prevé la ocurrencia de un hecho determinado de la cual surge una

relación jurídica entre dos sujetos, en la que el sujeto pasivo estará obligado a pagar una

suma de dinero al sujeto activo (norma primaria de derecho material) y la otra prevé el

incumplimiento del pago por parte del sujeto pasivo que implicara a su ves la cobranza

21 entendimiento universal de dicha representación el mismo autor utilizando lenguaje

formalizado representa la norma asi:

Respecto de los deberes formales se tiene la siguiente estructura, en su parte dispositiva

no involucra ningún contenido patrimonial:

p2 = Hipótesis de incidencia de los deberes formales

q2 = Previsión del cumplimiento del deber formal

-q2 = Previsión de incumplimiento del deber formal

S3 = Previsión de sanción e intereses por mora

22

→ = Relación de implicación

V = Disyunción (º)

1.1.2. Estructura de la norma tributaria:

A partir de ello desarrollaremos cada uno de los supuestos que deben constituir una norma

tributaria según (Bravo Cucci, 2009, págs. 182 - 189)

1.1.2.1. La hipótesis de incidencia:

Es la descripción hipotética del hecho que se pretende afectar, que es

construida por la voluntad del legislador en lenguaje prescriptivo con las

coordenadas factico – espacio-temporal siguientes:

a) Aspecto material: diversas consideraciones jurídicas, normalmente

será un comportamiento de hacer, no hacer, dar o simplemente ser,

siempre es un verbo con su complemento, por ejemplo vender bienes

muebles, prestar servicios, obtener rentas, etc.

b) Aspecto espacial: son condicionantes del espacio en la norma

tributaria, no siempre el legislador señala expresamente el espacio

físico o territorio en el que el hecho debe ocurrir, para que se

produzcan los efectos de la incidencia, sin embargo siempre se

encontraran indicadores implícitos que nos permitirán conocer donde

nace la obligación tributaria algunos para zonas geográficas

específicas y otros de alcance de todo el territorio.

c) Aspecto temporal: nos permiten conocer en que instante debe ocurrir

el hecho para calificarlo como gravable, no debe confundirse con el

que dispone el nacimiento de la obligación tributaria.

d) Aspecto personal: condiciones y calificaciones del sujeto involucrado

23

1.1.2.2. La consecuencia normativa:

Proveerá datos de identificación del vínculo jurídico en sí mismo.

a) Aspecto personal: en quien recaerá la condición de sujeto pasivo

(deber jurídico de prestación) y sujeto activo (derecho de crédito) de

la relación jurídica.

b) Aspecto cuantitativo: es el objeto de la prestación tributaria,

definiendo la cuantía a ser pagada por el deudor a título de tributo.

Dentro de la tenemos dos componentes: La base imponible siempre

relacionada con el presupuesto de hecho que se pretende gravar, por

la relación causal que existe entre el hecho y su consecuencia siendo

ilegal cualquier desconexión entre ellos y la tasa o alícuota.

c) En algunos casos se establecen características particulares para que la

obligación tributaria sea correctamente ejecutada y la prestación

tributaria se cumpla, por ejemplo señalando la forma o el lugar en el

que el pago debe ser efectuado.

1.1.3. Hecho Imponible:

En palabras de Bravo Cucci, el hecho imponible es un hecho jurídico con relevancia

económica, lo que es distinto a aseverar que se trata de un hecho económico. (2009,

pág. 321). Un hecho jurídico será aquel suceso o conjunto de ellos que han sido

juridizados por la incidencia de una norma jurídica y que al ser dotados de eficacia

jurídica irradian sus propios efectos jurídicos, los cuales son producto de la

incidencia de la norma matriz de incidencia tributaria, y en tanto a ello se trata de

efectos jurídicos preliminares y los efectos jurídicos finales surgirán con el acto de

24 Para ello es necesario diferenciar entre hipótesis de incidencia que es una

representación abstracta e hipotética de un hecho que se prevé ocurrirá el hecho

imponible es el hecho efectivamente ocurrido. Geraldo Ataliba entiende a la

hipótesis de incidencia no solo como la descripción del presupuesto de hecho, sino

también los criterios de determinación de los sujetos y de la obligación imponible,

la base imponible y alícuota. Asimismo, explica diferencias entre ambas:

HIPOTESIS DE INCIDENCIA HECHO IMPONIBLE

Descripción genérica e hipotética de un

hecho.

Hecho concretamente ocurrido en el

mundo fenoménico, verificable

empíricamente (hic et nunc)

Concepto legal (perteneciente al

universo del Derecho)

Hecho jurigeno (esfera tangible de lso

hechos)

Designación del sujeto activo Sujeto activo determinado

Criterio genérico de identificación del

sujeto pasivo.

Sujeto pasivo determinado

Criterio de fijación del momento de

configuración

Acaecimiento, dia y hora determinados

Eventual previsión genérica de

circunstancias en modo y lugar

Modo determinado y objetivo, lugar

determinado.

Criterio genérico de mensuramiento

(base imponible)

Medida (dimensión) determinada.

25 1.1.4. Interpretación de la norma tributaria:

En base a lo anterior, como se debe interpretar una norma jurídica en materia tributaria,

según Armando Zolezzi Moller (Bravo Cucci, Fundamentos de Derecho Tributario, 2009,

pág. 207) interpretar una norma es determinar el sentido y alcance de la misma. Asimismo

Ricardo Guastini (Bravo Cucci, Fundamentos de Derecho Tributario, 2009, pág. 209) sostiene que interpretar es “producir una norma jurídica; vale decir, la norma es el

producto que se obtiene del proceso interpretativo”. Y finalmente según Bravo Cucci

(2009, pág. 211), la interpretación de una norma presupone necesariamente preconceptos

que llevan al interprete a una precomprension del texto, que permitirá su posterior

interpretación y consecuente aplicación.

Al momento de analizar para interpretar se tienen 3 planos diferente: el primero es el

soporte físico o de literalidad textual, el segundo el plano de los significados o el

contenido de los enunciados y finalmente el plano de las significaciones normativas. Es

en este tercer plano donde se revela el significado lógico – jurídico de la norma.

Existen diferentes métodos para la interpretación de la norma, este apartado es de vital

importancia para el desarrollo de la tesis, pues para poder analizar si existe alguna

deficiencia en la norma primero debemos conocer cómo interpretarla. Debemos

comenzar señalando que en la Norma VIII del Código Tributario se encuentra regulado

como se deben interpretar las normas tributarias, lo cual narra lo siguiente:

“Al aplicar las normas tributarias podrá usarse todos los métodos de interpretación

admitidos por el Derecho.

En vía de interpretación no podrá crearse tributos, establecerse sanciones, concederse

exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos

26 En la primera parte se establece que la norma tributaria no tiene métodos interpretativos

particulares pues se pueden utilizar los mismos métodos que la norma jurídica. Y, en el

segundo párrafo se recoge la prohibición de analogía en las materias reservadas a ley, y

claramente también contiene un criterio de prohibición de interpretación extensiva en

materia tributaria. Asimismo, en la ultima parte del texto se hace referencia a otra norma

del Titulo Preliminar la cual recoge una clausula anti – elusión que tiene como propósito

desarticular el fraude a la norma tributaria.

Según Bravo Cucci (2009, págs. 214-216), existen 4 métodos para interpretar la norma

jurídica:

a) El literal (lo que el texto denota): este según este connotado jurista permite un

contacto inicial con el texto que contiene las estructuras lingüísticas que nos

aproximaran a la ratio de lo que se quiere interpretar, en este punto no se ingresa

a los planos de los significados de los enunciados ni en el de las significaciones

normativas.

b) EL lógico (lo que el texto connota): este método busca desentrañar la razón de ser

intrínseca de la norma (ratio legis), de la misma manera que el anterior Bravo

Cucci la denomina como insuficiente pues se detiene aun en el plano físico.

c) El sistemático: esta busca la interpretación de la norma buscando coherencia de

su significación en contraposición con otras normas contenidas en el mismo

soporte físico (método sistemático por ubicación de la norma) o en otros diversos

(método sistemático por comparación con otras normas).

d) El histórico: propone descifra la significación de la norma recurriendo a los

antecedentes históricos que rodearon su expedición (exposiciones de motivo,

precedentes legales, proyectos legislativos, etc.). Buscando encontrar la intención

27 histotico evolutivo, el cual considera que al momento de interpretar la norma se

la debe adaptar a las nuevas circunstancias existentes sin que ello implique

circunstancias de hecho no previstas al momento de la norma, pues ello seria

considerado analogía.

En criterio de Bravo Cucci, el mejor método para interpretar una norma tributaria será el

método al que denomina pluralista, pues este implica el empleo conjugado de todos los

métodos antes mencionados.

1.1.5. Prohibición de analogía e interpretación extensiva:

La Norma VIII del Título Preliminar del Código Tributario dice expresamente:

“Al aplicar las normas tributarias podrá usarse todos los métodos de interpretación

admitidos por el Derecho. En vía de interpretación no podrá crearse tributos,

establecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones

tributarias a personas o supuestos distintos de los señalados en la ley. Lo dispuesto en

la Norma XVI no afecta lo señalado en el presente párrafo”

1.1.5.1. La analogía en materia tributaria

La analogía es un método de integración jurídica que consiste en aplicar el

consecuente normativo de una norma jurídica a un hecho no contemplado (explícita

o implícitamente) en su hipótesis de incidencia. No se trata pues de un método de

interpretación de normas jurídicas sino de un mecanismo empleado para cubrir las denominadas “lagunas jurídicas” o supuestos de hecho que no han sido normados

por el Derecho, que conlleva una labor creadora de normas jurídicas.

La analogía puede ser esquematizada de la siguiente manera:

Norma 1: Si A- B- C entonces x

28 La analogía sería crear la siguiente norma:

Norma 2: Si A- B- D entonces x

Entendiendo que en ambos (norma y realidad) lo esencial es A- B, mientras que las

circunstancias C y D no son esenciales.

La legislación peruana, en armonía con el principio de legalidad y reserva de ley en

materia tributaria, en el último párrafo de la Norma VIII se proscribe el empleo de

analogía en lo que respecta a la creación de normas jurídicas tributarias, normas

exoneratorias e introductoras de beneficios tributarios y normas que establecen

sanciones tributarias, pues el empleo de la analogía supone la creación de una norma

jurídica aplicable ante un supuesto de vacío normativo, labor que de acuerdo con el

articulo VIII del Título Preliminar del Código Civil, correspondería únicamente a

jueces y tribunales jurisdiccionales. (BRAVO CUCCI, Fundamentos de Derecho

Tributario, 2009, págs. 259-260)

1.1.5.2. Interpretación Extensiva:

Si la analogía es la creación de una norma no existente para aplicarla a un hecho no

regulado, la interpretación extensiva consiste en hacer extensiva una norma

existente a casos no previstos en ella, luego de la aplicación de los diversos métodos

de interpretación admitidos por el Derecho; no implica la creación (BRAVO

CUCCI, Fundamentos de Derecho Tributario, 2009, pág. 261).

Según, Puig Brutau sostiene que la interpretación extensiva tiene por finalidad

extender el significado de las palabras de la ley, cuando se llega a la conclusión de que expresan menos de lo que corresponde a su finalidad “minus dixit quam voluit”,

Sin embargo, para no dejar de ser verdadera interpretación, ha de limitarse a señalar

29 expresarlo. En lugar de extender la norma a casos no comprendidos en ella, lo que

hace es poner de manifiesto los que ya estaban virtualmente en ella. (Puig Brutau,

1987, pág. 98)

1.1.6. Validez y vigencia de la norma tributaria:

La validez consiste básicamente en la ausencia de vicios en la configuración de la norma,

por ejemplo en el caso en el que se respetaron los procedimientos legislativos previstos para la expedición del dispositivo legal, sin embargo una norma invalida “produce efectos

jurídicos hasta que vía de la acción legislativa (derogación) o por acto jurisdiccional

(declaración de inconstitucional) deje de producirlos, es decir se el prive de eficacia jurídica”, tal como señala Ricardo Guastini en (Bravo Cucci, 2009, pág. 196).

La vigencia es la cualidad de la norma de irradiar efectos jurídicos durante el lapso de

tiempo determinado y cuando una norma es derogada no tiene vigencia luego de su

30

1.2. Conceptos Generales Del Tributo

1.2.1. El Tributo:

Debemos comenzar conceptualizando la deuda tributaria la cual según Pérez de Ayala

citado por (Huamaní Cueva, 2013, pág. 347) que está constituida por la prestación o

conjunto de prestaciones pecuniarias a que un sujeto pasivo resulta obligado frente a la

hacienda pública en virtud de distintas situaciones jurídicas derivadas de la aplicación de

tributos.

Asimismo, (Huamaní Cueva, 2013, pág. 375) señala que la deuda tributaria es unitaria y

está constituida por la suma o monto que el deudor debe o adeuda (por tributo o cuota

más los intereses, y si hubiere las multas) al acreedor tributario y cuyo pago será exigido

por la Administración Tributaria.

Robles Moreno, Ruiz De Castilla, Villanueva Gutierrez & Bravo Cucci (2014, pág. 255)

nos detallan cada uno de los elementos que componen la deuda tributaria:

A. TRIBUTO: el cual comprende

El Impuesto.- es el tributo cuyo cumplimiento no origina una contraprestación

directa a favor del contribuyente por parte del estado.

Contribución.- es el tributo cuya obligación tiene como hecho generador beneficios

derivados de la realización de obras públicas o de actividades estatales.

Tasa.- el tributo cuya obligación tiene como hecho generador la prestación efectiva

por el estado de un servicio público individualizado en el contribuyente

B. MULTA : la multa es una sanción que impone la administración tributaria por la

comisión (acción u omisión) de una infracción tributaria

C. INTERESES: los intereses comprenden, interés moratorio por pago extemporáneo

del tributo; interés aplicable a las multas impagas y el interés por aplazamiento y/o

31 El art. 28 de nuestro Código Tributario señala que la deuda tributaria está constituido por

el tributo, las multas y los intereses, en nuestro trabajo únicamente nos centraremos en

conceptualizar el tributo pues nuestro análisis será respecto del impuesto a la renta el cual

corresponde a esta categoría, el cual a su vez se divide en tres: el impuesto (no origina

una contraprestación directa a favor del contribuyente por parte del estado), la

contribución (destinados a la realización de obras públicas o de actividades estatales) y la

tasa (la prestación efectiva por el Estado de un servicio público individualizado en el

contribuyente).

Para De Barros Carvalho citado por Bravo Cucci (2009) proporciona 6 acepciones al

termino tributo: como cuantía de dinero, como prestación correspondiente de un deber

jurídico del sujeto pasivo, como derecho subjetivo del que es titular el sujeto activo, como

sinónimo de relación jurídica tributaria, como norma jurídica tributaria, como norma,

hecho y relación jurídica. De la misma manera (págs. 53-60) analizando el término tributo

desde nuestra legislación coincide con dicho autor brasileño en que es un vocablo

polisémico, cuyos significados designan diferentes institutos que integran el fenómeno

tributario, extrayendo las siguientes acepciones de nuestro ordenamiento jurídico:

a) Como cuantía de dinero: Podemos observar que en el Código Tributario se hace

referencia al tributo como una cantidad liquida que corresponde ser abonada al

fisco y no se confunde con la prestación tributaria, por ejemplo en el Art. 39 del

TUO del Código Tributario sobre las devoluciones de tributos administrados por

la SUNAT, Art. 55 sobre la recaudación de tributos, Art. 79 quinto párrafo el

tributo será actualizado de acuerdo a la variación del índice de precios al

consumidor y Art.178 numeral 1 utiliza al tributo omitido o tributos retenidos o

percibidos como un monto de cuantificación para la determinación de monto de

32 b) Como prestación de dar: Tanto el impuesto, la contribución y las tasas están

reguladas como tributos cuya obligación genera contraprestaciones directas o

indirectas para el contribuyente. Todas estas prestaciones de naturaleza tributaria

consisten en dar sumas de dinero o su equivalente en especie, en casos de

excepción.

c) Como obligación: La diferencia entre prestación y obligación se encuentra en que

la primera es una conducta humana y la segunda es un deber jurídico de

prestación, puede haber una prestación sin obligación pero no una obligación sin

prestación.

d) Como norma jurídica: consiste en que la creación, modificación o derogación de

tributos es exclusivamente por ley o una de rango análogo, es decir esta

obligación no se genera o establece porque la Ley lo disponga sino por la efectiva

concurrencia de un hecho tipificado en la norma tributaria como imponible, por

lo que el Congreso no puede aprobar tributos con fines predeterminados.

1.2.2. La Obligación Tributaria

La obligación tributaria ha de estar regulada en el artículo 1 del código tributario, el cual

nos aproxima a una definición, es así que literalmente señala:“ La obligación tributaria,

que es de derecho público, es el vínculo entre el acreedor y el deudor tributario,

establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente”

Asi mismo Bravo Cucci sostiene que la obligación tributaria es:

Una relación jurídica que importa un deber jurídico de prestación de dar una suma de

dinero con carácter definitivo de un sujeto deudor a favor de uno acreedor, cuya causa

fuente es la incidencia de una norma jurídica en sentido estricto ante la ocurrencia, en