El testimonio del Perito Contable en Delito de Estafa y su efecto Jurídico en las sentencias emitidas por la Unidad Judicial Penal con Sede en el cantón riobamba, durante el año 2014

141

0

0

Texto completo

(2) CERTIFICACIÓN. Dr. Walter Parra Molina CATEDRÁTICO DE NIVEL PRE-GRADO, DE LA CARRERA DE DERECHO, DE LA FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO.. CERTIFICO: Haber asesorado y revisado detenida y minuciosamente durante todo su desarrollo, la tesis titulada “EL TESTIMONIO DEL PERITO CONTABLE EN EL DELITO DE ESTAFA Y SU EFECTO JURÍDICO EN LAS SENTENCIAS EMITIDAS POR LA UNIDAD JUDICIAL PENAL CON SEDE EN EL CANTÓN RIOBAMBA, DURANTE EL AÑO 2014.”, realizada por la señorita Ana Marleme Gavilema Gavilema, por lo tanto autorizo proseguir los trámites legales para su presentación.. Riobamba, 11 de Julio del 2016. Dr. Walter Parra Molina TUTOR DETESIS. II.

(3) UNIVERSIDAD NACIONAL DE CHIMBORAZO FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS CARRERA DE DERECHO TÍTULO: EL TESTIMONIO DEL PERITO CONTABLE EN EL DELITO DE ESTAFA Y SU EFECTO JURÍDICO EN LAS SENTENCIAS EMITIDAS POR LA UNIDAD JUDICIAL PENAL CON SEDE EN EL CANTÓN RIOBAMBA, DURANTE EL AÑO 2014.. Tesis de grado previo a la obtención del título de Abogada de los Tribunales y Juzgados de la República del Ecuador, aprobado por el tribunal en nombre de la Universidad Nacional de Chimborazo, y ratificado con sus firmas. MIEMBROS DEL TRIBUNAL. PRESIDENTE CALIFICACIÓN. FIRMA. CALIFICACIÓN. FIRMA. CALIFICACIÓN. FIRMA. MIEMBRO 1. MIEMBRO 2. NOTA FINAL. III.

(4) DERECHOS DE AUTORÍA. Yo Ana Gavilema, soy la responsable de las ideas, doctrinas, resultados y respuestas señaladas. en. el. presente. trabajo. de. investigación y los derechos de autoría pertenecen a la Universidad Nacional de Chimborazo.. La autora. IV.

(5) AGRADECIMIENTO A Dios todopoderoso que, gracias a sus bendiciones y cuidado me dio la vida para alcanzar esta meta con el apoyo incondicional siempre de mis padres que por ellos y por mi esfuerzo, estoy por culminar uno de mis sueños. A la Universidad Nacional de Chimborazo, Facultad de Ciencias Políticas y Administrativas y muy especial a la Escuela de Derecho, por el conocimiento brindado a través de nuestros excelentes catedráticos, quienes supieron educarnos no solo profesionalmente, enseñándonos valores para ser personas éticas entregadas a nuestra profesión.. Al Dr. Walter Parra, tutor de tesis quien con sus conocimientos supo orientarme hasta la finalización del. presente. trabajo. de. investigación.. Como. olvidarme de mis grandes amigos universitarios que con ellos compartimos los mejores momentos y sustos académicos en la universidad.. V.

(6) DEDICATORIA. El. presente. trabajo. investigativo. quiero. dedicarles a mis padres, quienes fueron el eje fundamental en mi formación académica, ya que si ellos no hubiera sido posible la culminación. de. mi. carrera. universitaria,. personas que siempre estuvieron dándome ánimos cuando se presentaron los problemas académicos, para alcanzar un sueño que nació cuando era una niña, que es ser una Abogada de los Tribunales y Juzgados de la República del Ecuador.. VI.

(7) ÍNDICE DE CONTENIDO. CERTIFICACIÓN ............................................................................................... II DERECHOS DE AUTORÍA .............................................................................. IV AGRADECIMIENTO ......................................................................................... V DEDICATORIA ................................................................................................ VI ÍNDICE DE CONTENIDO ............................................................................... VII ÍNDICE DE TABLAS ........................................................................................ XI ÍNDICE DE GRÁFICOS .................................................................................. XII RESUMEN ..................................................................................................... XIII SUMMARY .................................................................................................... XIV INTRODUCCIÓN ............................................................................................... 1 CAPÍTULO I ....................................................................................................... 2 MARCO REFERENCIAL.................................................................................... 2 1.1.. PLANTEAMIENTO DEL PROBLEMA ...................................................... 2. 1.2.. FORMULACIÓN DEL PROBLEMA .......................................................... 3. 1.3.. OBJETIVOS ............................................................................................. 3. 1.3.1. Objetivo General ................................................................................ 3. 1.3.2. Objetivos Específicos .......................................................................... 3. 1.4.. JUSTIFICACIÓN E IMPORTANCIA ......................................................... 4. CAPÍTULO II ...................................................................................................... 6 MARCO TEÓRICO ............................................................................................ 6 2.1.. FUNDAMENTACIÓN TEÓRICA ........................................................... 6. UNIDAD I .......................................................................................................... 8 2.2.1 EL DELITO DE ESTAFA ........................................................................... 8 2.2.1.1 Definición doctrinaria ......................................................................... 8 2.2.1.2 Naturaleza .......................................................................................... 9 2.2.1.4 Elementos de la estafa ..................................................................... 15 2.2.1.6 Estafa mediante aparatos mecánicos y electrónicos ........................ 18 2.2.1.7 La relación entre el engaño y el error ............................................... 18 2.2.1.8 Clases de sujetos del delito .............................................................. 19 VII.

(8) 2.2.1.9 Estudio Criminológico del sujeto activo del delito .............................. 23 UNIDAD II ........................................................................................................ 32 2.2.1 EL ENGAÑO EN RELACIÓN AL DELITO DE ESTAFA ......................... 32 2.2.2.1 El engaño ........................................................................................ 32 2.2.2.2 Conceptos ........................................................................................ 33 2.2.2.3 Engaño antecedentes ....................................................................... 34 2.2.2.4 Engaño bastante ............................................................................... 36 2.2.2.5 Supuestos de idoneidad del engaño ................................................. 37 2.2.2.6 Casos de engaño bastante .............................................................. 39 2.2.2.6.1- El timo del nazareno. .................................................................... 40 2.2.2.6.2 El timo del tocomocho. ................................................................... 40 2.2.2.6.3 El timo del pañuelo o paquero........................................................ 41 2.2.2.6.4 El timo de las cartas nigerianas. .................................................... 42 2.2.2.6.5 La estafa de lavado de billetes tintados ......................................... 43 2.2.2.6.6 El timo “rip deal" o "negocio podrido". ............................................ 44 2.2.2.6.7 El timo del premio del concurso televisivo ...................................... 44 2.2.2.6.8- La estafa de phishing. ................................................................... 45 2.2.2.6.9 La estafa piramidal. ........................................................................ 47 2.2.2.6.10 Libramiento de cheques sin fondos .............................................. 48 2.2.2.6.11- Cobro de cheques si legitimación ............................................... 48 2.2.3 LA JUDICIALIZACIÓN DE LOS ELEMENTOS DE CONVICCIÓN EN LA… AUDIENCIA DE JUZGAMIENTO ..................................................................... 50 2.2.3.1 Procedimiento. .................................................................................. 50 2.2.3.2 Medios de prueba ............................................................................. 54 2.2.3.3 El testimonio del perito contable en el delito de estafa ...................... 61 2.2.3.4 El peritaje contable emitido por un perito en la etapa de instrucción… fiscal ............................................................................................................. 66 2.2.3.5 Eficacia del examen contable en el delito de estafa. ......................... 67 VIII.

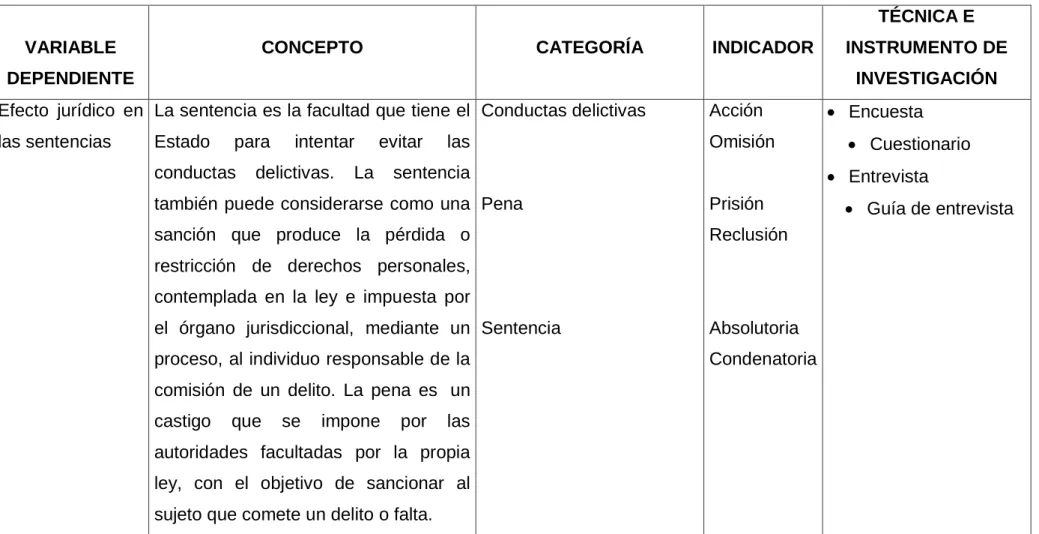

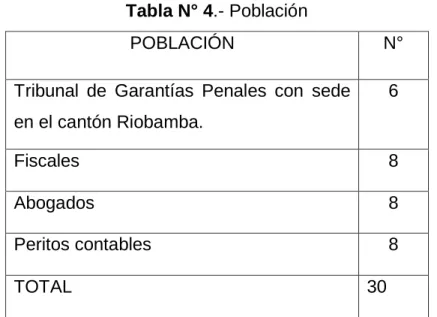

(9) 2.2.3.6 Contenido del examen contable. ....................................................... 68 UNIDAD IV....................................................................................................... 71 2.2.4 EFECTO JURÍDICO DEL TESTIMONIO DEL PERITO CONTABLE EN… LAS SENTENCIAS EMITIDAS POR LA UNIDAD JUDICIAL PENAL CON… SEDE EN EL CANTÓN RIOBAMBA EN CASOS DE ESTAFA. ....................... 71 2.2.4.1 Culpabilidad del procesado. ............................................................. 72 2.2.4.2 La duda a favor del reo .................................................................... 74 2.2.4.3. Judicialización de la prueba mediante el testimonio del perito…. contable. ....................................................................................................... 77 2.2.4.4 Forma para probar que existe el delito de estafa. ............................ 79 2.2.4.5 Las penas ........................................................................................ 80 2.2.4.6 Sentencias emitidas por el tribunal de garantías penales con sede… en el cantón Riobamba con respecto al delito de estafa. .............................. 83 2.2.4.7 Jurisprudencia ................................................................................. 86 2.2.5 UNIDAD HIPOTÉTICA ............................................................................ 88 2.2.5.1 HIPÓTESIS .......................................................................................... 88 2.2.5.2 VARIABLES ......................................................................................... 88 2.2.5.2.1 Variable Independiente .................................................................. 88 2.2.5.2.2 Variable Dependiente .................................................................... 88 2.2.5.3 OPERACIONALIZACIÓN DE LAS VARIABLES .................................. 89 2.2.5.4 DEFINICIÓN DE TÉRMINOS BÁSICOS ............................................ 91 CAPÍTULO III ................................................................................................... 94 MARCO METODOLÓGICO ............................................................................. 94 3.1.1 Tipo de la Investigación ....................................................................... 94 3.1.2 Diseño de investigación ....................................................................... 95 3.2 POBLACIÓN Y MUESTRA ........................................................................ 95 3.2.1Población .............................................................................................. 95 3.2.2 Muestra................................................................................................ 96 3.3TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE DATOS ... 96 3.3.1 Técnicas ............................................................................................. 96 IX.

(10) 3.3.2 Instrumentos ........................................................................................ 96 3.4. TÉCNICAS PARA EL PROCESAMIENTO E INTERPRETACIÓN DE…. DATOS ............................................................................................................ 97 3.5 ANÁLISIS Y DISCUSIÓN DE RESULTADOS .......................................... 112 3.6 COMPROBACIÓN DE LA HIPÓTESIS ................................................... 113 CAPÍTULO IV ................................................................................................ 114 CONCLUSIONES Y RECOMENDACIONES ................................................. 114 4.1. CONCLUSIONES ................................................................................ 114. 4.2 RECOMENDACIONES ........................................................................... 116 BIBLIOGRAFÍA .............................................................................................. 117 FUENTES AUXILIARES ................................................................................ 120 ANEXOS ........................................................................................................ 121. X.

(11) ÍNDICE DE TABLAS. Tabla N° 1.- Juicios de estafa tramitados por la Unidad Judicial Penal con sede en el cantón Riobamba .................................................................................... 85 Tabla N° 2.- Variable independiente ................................................................ 89 Tabla N° 3 .- Variable dependiente .................................................................. 90 Tabla N° 4.- Población..................................................................................... 95 Tabla N° 5.- Delito de estafa ............................................................................ 98 Tabla N° 6.-Informe del perito contable ........................................................... 99 Tabla N° 7.- El testimonio del perito contable ................................................ 100 Tabla N° 8.- Elementos de convicción ........................................................... 101 Tabla N° 9.- Agravantes en la pena ............................................................... 102 Tabla N° 10.- Atenuantes .............................................................................. 103 Tabla N° 11.- Testigo de la defensa .............................................................. 104 Tabla N° 12.- Duda a favor del reo ................................................................ 105 Tabla N° 13.- El engaño ............................................................................... 106 Tabla N° 14.-Reforma al delito de estafa ....................................................... 107 Tabla N° 15.- Debido proceso y el principio de seguridad jurídica ................. 108 Tabla N° 16.- Principio de celeridad procesal ................................................ 109. XI.

(12) ÍNDICE DE GRÁFICOS. Gráfico N° 1.- Delito de estafa ........................................................................ 98 Gráfico N° 2.- Informe del perito contable ....................................................... 99 Gráfico N° 3.- El testimonio del perito contable ............................................. 100 Gráfico N° 4.- Elementos de convicción ........................................................ 101 Gráfico N° 5.- Agravantes en la pena ............................................................ 102 Gráfico N° 6.- Atenuantes ............................................................................. 103 Gráfico N° 7.- Testigo de la defensa ............................................................. 104 Gráfico N° 8.- Duda a favor del reo ............................................................... 105 Gráfico N° 9.- El engaño ............................................................................... 106 Gráfico N° 10.- Reforma al delito de estafa ................................................... 107 Gráfico N° 11.- Debido proceso y el principio de seguridad jurídica .............. 108 Gráfico N° 12.- Principio de celeridad procesal ............................................. 109. XII.

(13) RESUMEN. La presente investigación está dirigida a determinar el efecto jurídico que provoca el testimonio del perito contable en el delito de estafa, el mismo que lo he estructurado en cuatro capítulos:. En el capítulo I), se encuentra el Marco Referencial, en el cual constan los objetivos generales y los objetivos específicos para poder determinar si el testimonio del perito contable da origen a un efecto jurídico; de igual manera se ha expuesto la justificación que identifica específicamente la motivación jurídica y legal, para realizar el presente trabajo de investigación.. De la misma manera el capítulo II), se desarrolla el marco teórico donde se aplicó el instrumento del fichaje a través del cual obtuvo doctrina, teorías, conceptos y artículos bibliográficos extraídos de libros, leyes, reglamentos y textos esto viene a construir la parte teórica, conceptual, legal y doctrinaria de la investigación.. En el capítulo III), desarrollaré el marco metodológico, a través del cual se logrará estudiar el problema desde lo particular para llegar a lo general donde se realizará un análisis sobre el efecto jurídico del testimonio del perito contable, se utilizó la guía de entrevista con el método inductivo; a través de la entrevista y el método inductivo pude obtener la información que ayudo a identificar de alguna manera la incidencia jurídica del principio de celeridad en el procedimiento directo.. En el capítulo IV), se anotan las conclusiones y recomendaciones sobre los aspectos más importantes y relevantes del presente trabajo de investigación jurídica.. XIII.

(14) SUMMARY This research is aimed at determining the legal effect that causes the accounting expert witness in the crime of fraud, the same as I have divided into four chapters:. In Chapter I), it is the guiding framework, which includes general objectives and specific objectives to determine whether the accounting expert testimony gives rise to a legal effect; likewise it discussed the rationale that specifically identifies the legal and legal motivation for this research.. Likewise Chapter II) the theoretical framework where the instrument of signing through which he obtained doctrine, theories, concepts and bibliographical articles from books, laws, regulations and texts it comes to build the theoretical part is applied develops, conceptual, legal and doctrinal research.. In chapter III) will develop the methodological framework, through inductive method: This method is achieved study the problem from the particular to reach usually where an analysis of the legal effect of the testimony of expert accountant will take place, we used the interview guide with the inductive method; through the interview and the inductive method I could get the information that helped identify somehow the legal effect of the principle of speed in the direct process.. In chapter IV) conclusions and recommendations on the most important and relevant aspects of this work are noted legal research.. XIV.

(15) INTRODUCCIÓN. El aumento de la delincuencia en nuestra actualidad se ha elevado de una manera drástica, esto se debe a muchos factores que influyen en la conducta del sujeto activo del delito, ya que los principios delincuenciales se debe a la mala formación desde temprana edad, no obtuvieron una educación adecuada y una formación psicológica sana dentro del núcleo familiar.. En la actualidad, la estafa se ha vuelto un medio de supervivencia e incluso para algunos es un trabajo, mediante el engaño y el “ardid” perspicacia, apoderándose de lo ajeno con aparente consentimiento del dueño obrando con mala fe y malicia, con el fin de conseguir un lucro ilícito personal o para terceras personas, de esa manera causando una grave afectación al patrimonio del sujeto pasivo del delito.. Motivo por el cual nuestra legislación ha tomado medidas para combatir el delito de estafa, mediante reformas y procedimientos rápidos y eficaces; con el trascurso de los años la delincuencia también ha ido evolucionando conforme la tecnología avanza, hoy se establece delitos mediante el uso de dispositivos electrónicos como tarjetas de crédito, débito, en las instituciones del sistema financiero, por ello se vuelto indispensable contar con personas expertas y calificadas como son los peritos que coadyuvan a la administración de justicia.. Con lo antes expuesto, el presente trabajo investigativo va encaminado a realizar un estudio jurídico, legal y doctrinario del testimonio del perito contable en el delito de estafa y su efecto jurídico en las sentencias emitidas por la Unidad Judicial Penal con sede en el cantón Riobamba, durante el año 2014, a fin de establecer si el testimonio del perito contable causan efecto jurídico en las sentencias emitidas por los juzgadores.. 1.

(16) CAPÍTULO I MARCO REFERENCIAL 1.1.. PLANTEAMIENTO DEL PROBLEMA. El avance de la sociedad, en este mundo moderno, exigió nuevas reformas en todo el órgano jurídico, ya que en la actualidad la decadencia de valores como la honestidad, sinceridad y la honradez han ido de mal en peor.. El problema referente al delito de estafa conlleva a determinar con claridad cómo se origina el mismo y la manera como nuestros jueces puede llegar a una establecer una sentencia justa, en nuestra actualidad el Código Orgánico Integral Penal vigente al referirse al delito de estafa tipificado en el Art. 186 manifiesta: “La persona que, para obtener un beneficio patrimonial para sí misma o para una tercera persona, mediante la simulación de hechos falsos o la deformación u ocultamiento de hechos verdaderos, induzca a error a otra, con el fin de que realice un acto que perjudique su patrimonio o el de una tercera, será sancionada con pena privativa de libertad de cinco a siete años”.(CÓDIGO ORGÁNICO INTEGRAL PENAL, 2014, Art. 186).. En la presente. investigación, me centraré en la problemática referente al. análisis de parte de los jueces de los tribunales y sus razones motivadas para llegar a una sentencia absolutoria o condenatoria, ya que en algunos casos no se analizan las pruebas en general aportadas en la audiencia de juzgamiento y se llega a condenar a una persona con el testimonio del perito contable sin tomar en cuenta las pruebas de descargo presentadas. establecer si el delito de estafa. Además, quiero. se toma como pretexto para. relación existente entre el empleador y el empleado y. destruir la. despedir a los. trabajadores.. De mantenerse esta práctica, no se está llegando a una práctica eficaz de la justicia, ya que no se analiza las otras pruebas aportadas en la audiencia de 2.

(17) juzgamiento, y solo se emitirán sentencias en base a los testimonios de los peritos contables, ya sean estos inocentes o culpables.. Desde esta perspectiva, es importante la preparación de los involucrados que van a formar parte del caso y el rol que desempeñen, dada la responsabilidad que conlleva la investigación sobre el comportamiento del sujeto activo del delito y la incidencia que va a tener en la pena emitida por los Jueces de los Tribunales de Garantías Penales de Chimborazo.. 1.2.. FORMULACIÓN DEL PROBLEMA. ¿Cómo el testimonio del perito contable en el delito de estafa incide, en las sentencias emitidas por la Unidad Judicial Penal con sede en el cantón Riobamba, durante el año 2014?.. 1.3.. OBJETIVOS. 1.3.1 Objetivo General. Describir a través de un análisis crítico y jurídico el efecto jurídico que provoca el testimonio del perito contable en el delito de estafa, en las sentencias emitidas por la Unidad Judicial penal con sede en el cantón Riobamba, durante el año 2014. 1.3.2 Objetivos Específicos 1.3.2.1 Realizar un análisis crítico y jurídico del testimonio del perito contable en el delito de estafa. 1.3.2.2 Ejecutar un análisis crítico-jurídico del delito de estafa y sus efectos jurídicos en las sentencias. 1.3.2.3 Realizar un análisis crítico-jurídico de las penas que se le puede establecer a la persona que comete el delito de estafa. 3.

(18) 1.4.. JUSTIFICACIÓN E IMPORTANCIA. Para justificar el tema primeramente se indica que la estafa es un delito de acción pública tipificado y sancionado en la ley, y su titular de la acción es la Fiscalía, el mismo tiene la obligación de a través del peritaje realizado por un profesional en la rama contable, establecer si existe o no delito, en caso de existir responsabilidades la fiscalía procederá con las investigaciones necesarias para que el estafador tenga su sanción respectiva.. En la actualidad, se encuentra una crisis social de valores, debido a que no se cultivan los mismos, estos. van en deterioro desde la infancia, ya que no. recibieron una educación adecuada y no tuvieron un ejemplo bueno de parte del núcleo familiar encaminado a la honradez y la lealtad.. El delito de estafa se va incrementando de manera extraordinaria, ya que este delito es muy común porque el sujeto activo del delito pretende de alguna manera manipular los rubros de las cuentas para poder perpetrar la estafa y obtener así un beneficio personal ilícito.. Es importante identificar y cualificar todos los elementos que forman parte del caso mismos que contribuyan al esclarecimiento de los hechos, ya que esto permite dictaminar la sentencia emitida por el Tribunal de Garantías Penales con sede en el cantón Riobamba, además la presente investigación es relevante por cuanto se va a poder determinar si se toman en cuenta las demás pruebas aportadas por parte del sujeto activo del delito antes de determinar su culpabilidad.. La investigación es factible porque será desarrollado en la sociedad riobambeña por cuanto se ha presentado casos reales y prácticos de estafa los mismos que origina conflictos judiciales, siendo necesario investigar este tema con el objeto de determinar la forma en que ello afecta al patrimonio sujeto 4.

(19) pasivo del delito. A más de ello se cuenta con bibliografía especializada y actualizada, y con la colaboración de los involucrados.. Para cumplir con los objetivos del presente trabajo se realizara una investigación de campo, en relación a las causas que han sido tramitadas en la Unidad Judicial Penal del cantón Riobamba, particularmente las que se refieren a la estafa.. La presente investigación es de novedad científica,. servirá como aporte. teórico, metodológico y científico de apoyo a docentes y estudiantes en general, pero de manera particular a las personas que han sido perjudicadas por el delito de estafa.. 5.

(20) CAPÍTULO II MARCO TEÓRICO. 2.1.. FUNDAMENTACIÓN TEÓRICA. Desde el punto de vista jurídico, el trabajo investigativo se fundamenta según lo que manifiesta el jurista abogado José Francisco Leyton Jiménez, que dice: “El delito de estafa, definido como un delito de autolesión contra el patrimonio, ha sido fruto de intensas discusiones tanto en la doctrina como en la jurisprudencia de los últimos años.” (LEYTON, 1997, p.225).. Según lo establece el jurista Jóse Leyton, no hay muchas dudas en torno a la permanencia de sus elementos típicos habituales, esto es, engaño, error, disposición patrimonial y perjuicio, las últimas tendencias que experimenta el Derecho Penal en torno a la mayor o menor influencia de la víctima en la comisión delictiva y, desde allí, en la imputación, le han cambiado su fisonomía, renaciendo interesantes discusiones al respecto.. En la presente investigación se estudia la estafa en la legislación nacional, su bien jurídico protegido y los ya referidos elementos del tipo, mostrando cómo la jurisprudencia más moderna de nuestros tribunales penales recibe estas importantes influencias.. La estafa, delito que comienza a ser objeto de elaboración y tratamiento dogmático desde mediados del siglo XIX, todavía es fruto de intensas discusiones. Los distintos desarrollos que a su respecto se dan en el seno del Derecho comparado, la disparidad de sus elementos típicos o la delimitación de su bien jurídico protegido a efectos de centrar el ámbito que buscaría resguardar el tipo, van de la mano de su fisonomía propia y particular.. 6.

(21) En primer lugar,esbozare el bien jurídico protegido por el tipo penal, entendiendo a las estafas como un conjunto más o menos homogéneo de conductas que se desarrollan bajo parámetros delimitados, tanto las que se encuentran insertas en el Código Orgánico Integral Penal, como aquellas que han sido desarrolladas en leyes especiales y que resguardan similares bienes. Los elementos típicos, con especial énfasis en aspectos normativos para el estudio de la causalidad, siendo apoyados en ello por la jurisprudencia que en los últimos años de reforma procesal penal nuestros tribunales de justicia han conocido y tratado.. 7.

(22) UNIDAD I 2.2.1 EL DELITO DE ESTAFA. 2.2.1.1 Definición doctrinaria. Algunos estudiosos del derecho han querido precisar el delito de estafa, y entre ellos Antón Oneca lo ha conceptualizado de la siguiente manera: "La conducta engañosa, con ánimo de lucro injusto, propio o ajeno, que determinando un error en una o varias personas las induce a realizar un acto de disposición, consecuencia del cual es un perjuicio en su patrimonio o en el de un tercero" (ONECA, 1958, Pág. 61).. Para Ricardo Núñez, el delito de estafa lo define como: "La defraudación sufrida por una persona a causa del fraude de que el autor hizo víctima a ella o a un tercero" (NUÑEZ, 1959, p. 285).. Mientras tanto Soler, la concibe de la siguiente manera: "Disposición patrimonial perjudicial tomada por un error, determinado por los ardides de alguien que tendía a obtener con ellos un beneficio indebido" (SOLER, 1973, p. 346).. Gladys Romero, sostiene que estafa es: "Un engaño causante de un error, que motiva una disposición patrimonial que provoca un daño patrimonial” (ROMERO, 1998, p. 113).. Según Alfredo Molinario, "Es pretender la obtención ilegítima de un derecho patrimonial ajeno, con perjuicio para la víctima, que lo entrega o concede voluntariamente, inducida a error, por empleo de ardides o maquinaciones aptas a ese efecto" (MOLINARIO , 1996, p. 325). 8.

(23) El doctrinario Conrado Finzi, define a la estafa de la siguiente manera: “Consiste en procurar para sí mismo o a otro un provecho injusto con daño ajeno, mediante engaño” (FINZI, 1961, pág. 34).. De todos estos conceptos anotados, se puede concluir manifestando que: la estafa es la disposición patrimonial causada a una persona mediante engaños, en la que el sujeto activo hace caer en un error inminente a fin de que el sujeto pasivo se confunda, y de esta manera poder sacar un beneficio económico para su peculio o terceras personas.. Como el delito de estafa el individuo que se hace entregar o remesar fondos, valores u objetos, usando un falso nombre o una falsa calidad o empleando maniobras fraudulentas.. Por lo general, cuando se emplea el término estafa va implícito el engaño; por ello se deduce que para que se produzca el delito de estafa necesariamente tiene que estar precedido por el engaño, el mismo que induce a la víctima a caer en error, para hacer desprenderse de sus pertenecías sin mediar violencia o fuerza de ninguna naturaleza.. La estafa difiere del robo en que, la víctima del delito ha entregado voluntariamente la cosa que el inculpado se ha apropiado. Difiere del abuso de confianza en que la entrega ha sido determinada por el empleo de maniobras fraudulentas sin engañar a la víctima.Sin embargo, los delitos de estafa, robo y abuso de confianza, son de. naturaleza, es decir lesionan el derecho a la. propiedad.. 2.2.1.2 Naturaleza. El artículo 321 de la Constitución de la República del Ecuador, contempla que el derecho a la propiedad está garantizado en todas sus formas, siempre que cumplan las condiciones que la normativa nacional reglamenta actualmente. El 9.

(24) Estado ha creado mediante el derecho penal la forma de cuidar que este bien jurídico no sea vulnerado, mediante el Código Orgánico Integral Penal en vigencia artículo 186, describiendo un delito que esta actualizado con la modernidad de nuestra sociedad.. El Código Penal,derogado en su artículo 563, la hablar sobre la el delito de estafa manifiesta: “El que, con propósito de apropiarse de una cosa perteneciente a otro, se hubiere hecho entregar fondos, muebles, obligaciones, finiquitos, recibos, ya haciendo uso de nombres falsos o de falsas calidades, y empleando manejos fraudulentos para hacer creer en la existencia de falsas empresas, de un poder, o de un crédito imaginario para infundir la esperanza o el temor de un suceso, accidente, o cualquier otro acontecimiento quimérico, o para abusar de otro modo de la confianza o de la credulidad, será reprimido con prisión de seis meses a cinco años y multa de ocho a ciento cincuenta y seis dólares de los Estados Unidos de Norteamérica.”(CÓDIGO PENAL, 1971, Art. 563).. Mientras tanto, el Código Orgánico Integral Penal vigente, en el artículo 186 contiene a la estafa en los siguientes términos: “La persona que, para obtener un beneficio patrimonial para sí misma o para una tercera persona, mediante la simulación de hechos falsos o la deformación u ocultamiento de hechos verdaderos, induzca a error a otra, con el fin de que realice un acto que perjudique su patrimonio o el de una tercera, será sancionada con pena privativa de libertad de cinco a siete años.. La pena máxima se aplicará a la persona que:. 1. Defraude mediante el uso de tarjeta de crédito, débito, pago o similares, cuando ella sea alterada, clonada, duplicada, hurtada, robada u obtenida sin legítimo consentimiento de su propietario.. 2. Defraude mediante el uso de dispositivos electrónicos que alteren, modifiquen, clonen o dupliquen los dispositivos originales de un cajero 10.

(25) automático para capturar, almacenar, copias o reproducir información de tarjetas de crédito, débito, pago o similares.. 3. Entregue certificación falsa sobre las operaciones o inversiones que realice la persona jurídica.. 4. Induzca a la compra o venta pública de valores por medio de cualquier acto, práctica, mecanismo o artificio engañoso o fraudulento.. 5. Efectúe cotizaciones o transacciones ficticias respecto de cualquier valor.. La persona que perjudique a más de dos personas o el monto de su perjuicio sea igual o mayor a cincuenta salarios básicos unificados del trabajador en general será sancionada con pena privativa de libertad de siete a diez años.. La estafa cometida a través de una institución del Sistema Financiero Nacional, de la economía popular y solidaria que realicen intermediación financiera mediante el empleo de fondos públicos o de la Seguridad Social, será sancionada con pena privativa de libertad de siete a diez años.. La persona que emita boletos o entradas para eventos en escenarios públicos o de concentración masiva por sobre el número del aforo autorizado por la autoridad pública competente, será sancionada con pena privativa de libertad de treinta a noventa días.” (CÓDIGO ORGÁNICO INTEGRAL PENAL, 2014, Art. 186).. Evidentemente, se puede observar que, en el Código Integral Penal, se enumeran específicamente, nuevas formas de posibles estafas que tienen directa relación con el desarrollo de la sociedad moderna, como lo es en la defraudación por medios electrónicos y tarjetas de débito y crédito.. 11.

(26) Guillermo Cabanellas Torres, establece a la estafa como: “el delito en el que se consigue lucro valiéndose del engaño, la ignorancia o el abuso de confianza. Toda defraudación hecha a otro en lo legítimamente suyo. Apoderamiento de lo ajeno con aparente consentimiento del dueño, sorprendido en su buena fe o superado en su malicia. Pedir con anónimo de no pagar; cobrar dos veces; negar el pago recibido etc., entre otras formas concretas. Falsa promesa, ofrecimiento incumplido”. (CABANELLAS, 2008. p. 154).. Según este tratadista del derecho manifiesta que, este delito se consuma o se perfecciona a. través del engaño, como también por la ignorancia y. la. rusticidad del individuo, abusando de esa manera de toda la confianza y buena fe depositada en él, con el único fin de causar perjuicio económico a su patrimonio familiar, en algunas ocasiones el sujeto activo del delito niega el pago recibido haciéndose pagar dos veces por una cosa ya abonada. En. el delito de. estafa. el individuo que. se. hace. entregar. o. remesar. fondos, valores u objetos, usando un falso nombre o una falsa calidad o empleando maniobras fraudulentas. Por lo general, cuando se emplea el término estafa va implícito el engaño; por ello se deduce que para que se produzca el delito de estafa necesariamente tiene que estar precedido por el engaño, el mismo que induce a la víctima a caer en error, para desprenderse sin mediar violencia de sus pertenencias.. Este delito también consiste en usar nombre falso, atribuirse poder, influencia o cualidades supuestas, aparentar bienes, crédito, comisión, saldo en cuenta corriente,. empresa,. negociacionesimaginarias. engaño semejante.. 12. o. cualquier. otro.

(27) 2.2.1.3 Tipo penal de la estafa. El tipo penal es la descripción precisa de las acciones u omisiones que son consideradas como delito, a las cuales se les asigna una pena o sanción. El tipo penal de la estafa se encuentra establecido en el artículo 186 del CódigoOrgánico Integral Penal y el núcleo del tipo penal de estafa consiste en el engaño. Ya que, el sujeto activo del delito se hace entregar un bien patrimonial, por medio del engaño le induce al error; es decir, haciéndole creer la existencia de algo que en realidad no existe. Así, por ejemplo, en la jurisprudencia anexada se solicita la entrega de un anticipo como entrada para la adquisición de una vivienda en un conjunto habitacional, inmueble que no existe.. Dentro del tipo penal de la estafa el bien jurídico lesionado es el patrimonio, cuando como consecuencia de un engaño se produce la disminución del patrimonio por la aparición repentina de un pasivo que va en desmedro del activo.. La estafaconstituye un tipo doloso activo, que se define por tener dentro de la parte subjetiva del tipo dolo, situación que determina específicamente la necesidad de demostrar el dolo directo del sujeto activo. Pero la parte subjetiva del tipo, no solo nos presenta como requisito el “dolo” debido a que dicho dolo debe tener una finalidad determinada que se refleja cuando el legislador señala “para obtener un beneficio patrimonial para sí misma o para una tercera persona”, por ello, para que la parte subjetiva del tipo se configure debe demostrarse que la conducta fue dolosa en beneficio del sujeto pasivo u otra personapasivo (si no hay perjuicio no hay estafa). En consecuencia, el engaño se configura al momento de inducir al error en el sujeto pasivo. Al respecto el tratadista ecuatoriano Jorge Zavala Baquerizo, en relación al delito de estafa se manifiesta de la siguiente manera: “hace una extensa relación de las maneras como se puede manifestar en la realidad el fraude, pero concluye con una fórmula general que rompe la limitación 13.

(28) impuesta al principio por el casuismo, al decir “o para abusar de otra manera de la confianza o credulidad”, dentro de cuya amplísima fórmula encierra todas aquellas conductas que inciden en el aprovechamiento de una confianza, en la inducción al error, o en el aprovechamiento del mismo” (ZABALA, 1992, p. 98). Haciendo relación a la “conducta dolosa”, es necesario que se incurra en: 1) Una simulación de hechos falsos; o, 2) la deformación u ocultamiento de hechos verdaderos. Ambas conductas deben producir una consecuencia de inducir un error en el sujeto pasivo, por ello el engaño se configura el momento de inducir el error al sujeto pasivo mediante cualquiera de las dos conductas indicadas, con la finalidad de obtener un beneficio patrimonial para el sujeto activo o para un tercero en perjudico del patrimonio del sujeto pasivo.. Como nos dice el Código Orgánico Integral Penal, en su artículo 186 al hablar de la estafa que es un delito grave, ya que la persona que trata de sacar un beneficio patrimonial para sí misma o para alguna otra persona usará cualquier tipo de artificio para que la persona pueda caer en el error de dicha estafa, para quien el COIP establece claramente que la pena será entre 5 a 7 años si se comete la estafa a una persona, en cambio sí las victimas son dos a más personas y el timo excede los 50 salarios básicos unificados del trabajador la persona será condenada a la privación de la libertad por un total de 7 a 10 años, y según la COIP la pena máxima se aplicará a la persona que:. 1. Defraude mediante el uso de tarjeta de crédito, débito, pago o similares, cuando ella sea alterada, clonada, duplicada, hurtada, robada u obtenida sin legítimo consentimiento de su propietario.. 2. Defraude mediante el uso de dispositivos electrónicos que alteren, modifiquen, clonen o dupliquen los dispositivos originales de un cajero automático para capturar, almacenar, copias o reproducir información de tarjetas de crédito, débito, pago o similares.. 14.

(29) 3. Entregue certificación falsa sobre las operaciones o inversiones que realice la persona jurídica.. 4. Induzca a la compra o venta pública de valores por medio de cualquier acto, práctica, mecanismo o artificio engañoso o fraudulento.. 5. Efectúe cotizaciones o transacciones ficticias respecto de cualquier valor. (COIP, 2014, Art. 186).. 2.2.1.4 Elementos de la estafa. A continuación procedo a detallar cada uno de los elementos de la estafa, los cuales desarrollaré individualmente a fin de dar un concepto más detallado y pormenorizado: . El perjuicio patrimonial;. . El ardid o engaño;. . El error;. . Elemento subjetivo.. El perjuicio patrimonial.- Es un elemento fundamental de la estafa, porque ella es un delito contra la propiedad del sujeto pasivo. Si no existe perjuicio, no existe estafa alguna que sancionar, significa que le daño debe tener un valor significativo y económico o puede consistir en cualquier acto que afecte el patrimonio o el derecho a propiedad de la víctima. Ejemplo, puede consistir en que la víctima entregue sumas de dinero, cosas muebles o inmuebles, en que preste trabajos o servicios no remunerados, en que renuncie a derechos personales o reales, en que asuma obligaciones.. 15.

(30) El ardid y el engaño.- El ardid y el engaño es un elemento “sine qua non” es el punto céntrico de la estafa. El. ardid o engaño, ambos medios son. equiparados por la ley, pues ambos pueden inducir a error ala víctima; pero conceptualmente son distintos. Ardid: es todo artificio o medio empleado mañosamente para el logro de algún intento, es el empleo de tretas, astucias o artimañas para simular un hecho falso o disimular uno verdadero.Engaño: es la falta de verdad en lo que se dice, se piensa o se hace creer; es dar a una mentira a apariencia de verdad, acompañándola de actos exteriores que conllevan a error.. El error.- Es lógico que sin error no existe estafa. El ardid o engaño debe provocar el error de la víctima (error: es el falso conocimiento; la víctima cree saber, pero sabe equivocadamente).Así como los medios fraudulentos deben provocar el error, este a su vez, debe provocar en la víctima la determinación de entregar la cosa al estafador. Nótese, que en la estafa la voluntad de la víctima está viciada, por el error provocado mediante la actividad fraudulenta.. Elemento subjetivo.- La estafa es un delito doloso y exige, en todos los casos, que el autor haya realizado la actividad fraudulenta con el fin de engañar, es decir, con el propósito de producir error en la víctima.No se puede hablar de ardid ni de estafa, cuando el propio autor del hecho es el primer engañado, es decir, cuando el a su vez actúa engañado por las circunstancias. También es necesario que el autor obre con el fin de obtener un beneficio indebido. No es necesario que este fin se logre realmente, es suficiente con que haya actuado con ese fin.. 2.2.1.5 Requisitos del delito de estafa Según el tratadista Fontán Balestra, dentro de este contexto indica: “a la acción o conducta como el movimiento corporal voluntario, que mediante una relación causal produce una modificación del mundo exterior perceptible de ser 16.

(31) apreciado por los sentidos,. que. se denominan resultados”(FONTÁN,. 1961.p.196). Para que exista delito deben conjugarse los siguientes requisitos como son:. Voluntad.- El sujeto activo, por su propio medio (libre arbitrio) o por influencia de un tercero (autoría mediata), realiza una conducta que desencadena efectos en la sociedad. El sujeto activo engaña al pasivo desenvolviéndose de manera libre con ánimo de ejecutar un una determinada conducta a fin de plasmar su intensión. Sin voluntad del sujeto activo no podría existir acto.. Resultado.- Consiste en la modificación del mundo exterior perceptible de ser apreciado por medio de los sentidos humanos. Es decir, la entrega patrimonial. Este tiene que ser claro, puesto que sin un resultado no cabría la relación causal. El engaño debe causar un efecto, que podría llevar a producir error en la otra parte.. Relación causal.- Es el nexo o vínculo entre el movimiento corporal y el resultado. La conducta exterior, positiva o negativa (hace o dejar de hacer), humana (realizada por una persona) y voluntaria (libre), debe estar vinculada causalmente al cambio en el mundo exterior perceptible, al resultado, evento o efecto; es decir, el cambio externo debe ser causado por la conducta exterior.. En este sentido, es claro afirmar que el acto punible dentro de la estafa deberá reunir ciertos requisitos propios del acto, en especial la caracterización de actos preparatorios conducentes a la realización del tipo, en este sentido la fase interna será mucho más desarrollada que en el resto de tipos penales, en este sentido claramente afirma Frister “Únicamente surgen dificultades de delimitación en el acto respecto de la cuestión de si y en qué medida deben ser considerados una acción los movimientos corporales inconscientes” (FRISTER, 2011, p. 102), razón por la cual es fácil distinguir que el concepto de acción será mucho más extenso y completo en lo que a la acción lesiva del tipo estafa respecta.. 17.

(32) 2.2.1.6 Estafa mediante aparatos mecánicos y electrónicos. Una de las más conocidas estafas por aparatos mecánicos ha sido la del cajero automático por motivos de estudio y para tener una mejor comprensión de este tipo de estafa la explicaremos de la siguiente manera.. Los estafadores que tienen como blanco las tarjetas de crédito suelen colocar dispositivos que capturan datos en los lectores magnéticos. de los ATMS. (Automated Teller Machine, siglas en inglés que significacajeros automáticos ) y los terminales de pago de tarjetas de crédito para recopilar información que pudiera ser utilizada para retirar dinero de la cuenta de la víctima por algún medio electrónico, a medida que la tarjeta pasa a través del dispositivo de captura de datos, este dispositivo lee la banda magnética, guardando la información obtenida. Hay dispositivos mucho más complejos que van más allá de este diseño básico y tienen diferentes sistemas de hardware y métodos de funcionamiento.. El hardware utilizado podrían ser pequeños aparatos de captura de datos que se pueden fabricar fácilmente con máquinas para moldes 3D, y estas piezas son muy parecidas a las que encontramos en un cajero convencional. Los aparatos de captura de datos también recopilan información de forma distinta. Obtener el número de tarjeta de crédito no es suficiente, de forma que tienen que capturar y almacenar el PIN(de las siglas en inglés, Personal Identification Number) y el código de seguridad (usualmente un número de tres dígitos al reverso de la tarjeta).. 2.2.1.7 La relación entre el engaño y el error. Guillermo Cabanellas Torres en su diccionario Elemental manifiesta que e engaño es “Falta de verdad en lo que se dice o se hace, con ánimo de perjudicar a otro; y así mismo con intensión de defenderse de un mal o pena, a un cuando legalmente procedan” (CABANELLAS, 2008, p.147). 18.

(33) De la misma manera Guillermo Cabanellas Torres define al error como “En derecho se entiende por error, el vicio del consentimiento originado por un faso juicio de buena fe, que en principio anula el acto jurídico cuando versa sobre e objeto o la esencia del mismo”(CABANELLAS, 2008, pp.148, 149); pero también hace una clasificación estableciendo error de hecho y error de derecho.. De los conceptos mencionados podemos finalizar concluyendo que la relación entre el engaño y el error es sustancial para que se produzca la estafa, que podremos notar cuando una persona incita a que otra haga lo que se le pide, ya que así podrá caer de una mejor manera en la trampa preparada por el estafador y esta persona comúnmente suele cometer tal error por la ignorancia de la persona que va a ser timada, cae en el error deseado por el estafador para terminar de cumplir su objetivo, es decir que en este momento la persona perjudicada estará a punto de deshacerse de algún patrimonio.. El error debe ser el resultado inmediato y directo del engaño, ardid, astucia u otra forma fraudulenta utilizada por el estafador, para inducir o mantenerel error en la víctima, ésto último se configura cuando, el agente sabiendo que una persona tiene falsa representación de la realidad, realiza algún acto fraudulento con capacidad suficiente para hacer que aquella no salga de su error y de ese modoaprovechar de su patrimonio.. 2.2.1.8Clases de sujetos del delito. Dentro de los sujetos de delito la doctrina los divide como sujeto activo y sujeto pasivo, los mismos que conjugados entre si da origen a existencia de un delito, a continuación procedo a describir y analizar cada uno de ellos:. 19.

(34) Sujeto activo.- Es la persona física que comete el delito, es el estafador, llamado también; delincuente, agente o criminal. Será siempre una persona física, independientemente del sexo, edad (La minoría de edad da lugar a la inimputabilidad), nacionalidad y otras características propias de cada tipo penal.. Cada tipo (descripción legal de un delito) señala las calidades o caracteres especiales que se requieren para ser sujeto activo. Alfonso Reyes, manifiesta que “El sujeto activo o agente del delito es la persona que realiza la figura típica”(REYES, 2002, p, 355). Debiendo manifestar que,solamente la persona natural puede ser sujeto imputable porque solo en ella se da la elemento de conciencia y voluntad que es la base de la imputabilidad.. Según esta cita doctrinaria manifiesta que únicamente la persona natural al ser un ser que tiene la posibilidad única entre los seres vivos, de gozar de la capacidad de conciencia y voluntad de discernimiento para realizar u omitir un acto predeterminado, adecuándose a que por su calidad seria siempre el que como sujeto activo se desarrolle en cometimiento de un acto delictuoso, pero cabe anotar que con las nuevas reformas al Código Orgánico Integral Penal se establece nuevos tipos penales como el hecho de sancionar a las personas jurídicas, esto es a través de su representante legal.. En cuanto a las personas jurídicas que pueden ser sujetos activos del delito, tratadistas como Alfonso Zambrano Pasquel, manifiesta que: “Se pretende que en cierto tipo de delitos, como aquellas que tiene que ver con situaciones económicas, mercantiles y en general de negocios, es válido afirmar que las personas jurídicas pueden actuar como sujetos activos, pues el argumento es el de afirmar que son delitos especiales que pueden ser cometidos por las corporaciones, fundaciones, compañías”.(ZAMBRANO, 2000, p, 556).. El jurista Sebastián Soler, realiza la siguiente definición crítica indicando que las personas jurídicas pueden ser sujetos activos del delito, expresando que: "Toda vez que la sociedad es una persona distinta de los socios y su 20.

(35) personalidad jurídica consiste en un mero centro imputativo, carente de todo sustrato síquico, resulta indudable que por su naturaleza no es un ente idóneo ni para desplegar acciones que contengan los elementos indispensables para dar base a un delito ni para sentir la coacción de la amenaza penal, ni para sufrir ella misma una pena personal, que no afecte a ningún tercero inocente" (SOLER, 1973, p. 250).. Según este autor para tipificar estos delitos se requerirá de una pena adecuada, como la suspensión de la actividad de comercio o penas pecuniarias u otras similares.. Algunos doctrinarios determinan que solamente la persona natural puede ser sujeto imputable porque solo en ella se da la unidad de conciencia y voluntad que es la base de la imputabilidad. Bajo esta premisa el sujeto activo en el delito de estafa, es la persona que busca con medios idóneos, siendo el engaño su. instrumento, para inducir al error a la víctima o sujeto pasivo,. provocando en este último el daño a su patrimonio el bien jurídico protegido, configurándose así la infracción penal.. A continuación estableceré la clasificación del sujeto activo del delito: . Autor material.- Es el que por sí mismo ejecuta los actos externos descritos por la ley, como elementos del delito.. . Autor intelectual.- El autor intelectual va a inducir a otro a ejecutar la comisión de un hecho delictivo, mediante la inducción.El sujeto inducido es el autor material, porque es el ejecutor directo del hecho delictivo.. . Autor mediato.- Es aquel que está próximo a la persona empleada para cometer el delito, en tiempo, lugar o grado. Es el que ejecuta el hecho típico utilizando como instrumento a un inimputable que actúa por error, por instigación o consejo, bajo 21.

(36) coacción, mediante promesa de pago, es simplemente quien ejerce el poder de mando en la organización delictiva. . Coautor.- Quien en unión de otros autores responsables, ejecuta el delito, realizando conductas señaladas en la descripción penal. Es una forma de participación en el delito; el coautor es responsable de su acción, no depende de otro.. . Cómplice.- Realiza acciones secundarias encaminadas a la perpetración del hecho delictivo; es el que facilita o coopera de forma simultanea o con hechos segundarios,. puede participar. moralmente, instruyendo al autor material, la forma de ejecutar el delito, interviene en la ejecución del hecho delictivo con actos ajenos a la descripción legal. . Encubridor.-Como referencia para el presente estudio he considerado importante tomar en cuanta al encubridor, ya que con el nuevo Código Orgánico Integral Penal se eliminó. Al respecto el encubridor era aquella persona que oculta a los culpables del delito, los efectos, objetos o instrumentos del mismo con el fin de eludir la acción de la justicia.. . Asociación o banda delincuente.- Estas se forman por dos o más sujetos que se unen con el fin de delinquir, como ejemplo: los cárteles. En la actualidad sólo se forman eventualmente para la ejecución de determinados ilícitos, pero una vez que son realizados, las asociaciones se disuelven.. Sujeto Pasivo.-Es lógico que al existir una persona que ocasiona una acción dañosa de un bien jurídico protegido (derecho a la propiedad), necesariamente tiene que existir otra persona que es la víctima, quién sufre el menoscabo en su patrimonio, este es precisamente el sujeto pasivo.. 22.

(37) El doctor Alfonso Reyes, jurista colombiano respecto al sujeto pasivo del delito dice lo siguiente: “Entiéndase por sujeto pasivo a la persona titular del bien jurídico que el legislador protege en el respectivo tipo legal y que resulta afectada por la conducta del sujeto agente” (REYES, 2001, p. 179).. De esta definición se puede decir que de un modo general, el sujeto pasivo es la persona natural que es inducida al error y se desprende de su patrimonio, teniendo en cuenta que cualquier persona puede ser víctima del hecho delictuoso, pues el género, edad, estado civil, condición económica y otras situaciones no inciden en que el engaño proporcionado por el sujeto activo haga efecto.. Tanto en el Código Orgánico Integral Penal vigente y Código Penal derogado, necesariamente el sujeto pasivo es el titular del bien jurídico afectado. El doctor Zavala Baquerizo, al respecto se manifiesta diciendo que “El sujeto pasivo es necesariamente el ofendido, que en el caso de los delitos contra la propiedad, es precisamente el titular del derecho de dominio del bien que ha sido objeto del acto ilícito, no obstante, podría también sufrir menoscabo en su derecho de posesionario, al ser despojado del bien, quien hace posesión en él sin tener precisamente el derecho de dominio”. Dentro de los contrastes que hace el autor que antecede, se establece que el ofendido es el titular del bien; y, el agraviado su poseedor de mala fe.. 2.2.1.9 Estudio Criminológico del sujeto activo del delito El Derecho Penal aplica la eliminación del delincuente de la sociedad. “La criminología estudia la personalidad criminal o antisocial, para conocer las causas, darle un tratamiento y eliminarlas”(HIKAL, 2009, p. 346).. Según Lombroso, las características mentales de los individuos dependen de causas fisiológicas, al delito lo concibe como el resultado de una serie de 23.

(38) tendencia innatas de sujeto, de tipo genético, que podía observarse en ciertos rasgos físicos, la criminalidad obedece a causas estaba directamente ligadas a factores físicos y biológicos. Postula la existencia de un “tipo criminal” que sería el resultado de factores hereditarios más que de las condiciones sociales.. Conel tiempo distingue dos tipos de criminalidad, una atávica, que corresponde a los verdaderos criminales, aquellos fatalmente predispuestos al crimen y están involucrados con razgos hereditarios y por otro lado una criminalidad evolutiva, esta criminalidad evolutiva no es propiamente delincuente, se refiere a la falta la resistencia a las tentaciones ambientales.. Entonces la criminalidad es el resultado de ciertos factores, la naturaleza aporta el producto y la sociedad el molde adecuado. Da importancia a las condiciones meteorológicas, la raza, factores educativos y económicos, en lo referente a la clase social se da la criminalidad violenta en las áreas más bajas de la sociedad, mientras que los delitos de fraude son propios de las clases adaptadas. La más destacada clasificación de criminales es la de Lombroso el cual los clasifica con sus diferentes características en:. a) Delincuente nato. Este individuo es el que presenta toda una serie de anomalías, señales de origen atávico o degenerativo. Entre las características antropológicas, psicológicas y sociales acentúan las siguientes:. . Frente resbaladiza y baja.. . Gran desarrollo de los pómulos.. . Irregularidades craneales.. . Altura anormal del cráneo.. . Orejas en forma de agarradera. 24.

(39) . Mayor robustez de los miembros izquierdos.. . La mandíbula inferior muy desarrollada.. . Sentidos muy desarrollados (vista, reflejos, tacto, oído).. . Uso de tatuajes (la mayoría obscenos).. . Presentan suicidios o no les importa arriesgar su vida.. . Falta de vergüenza.. . Vanidad en general y sobre todo en el delito.. . Crueldad, venganza.. . Impulsividad, y. . Tendencia a las orgias, al beber y a los vicios.. b) Delincuente loco moral. Es una especie de idiota que no puede comprender el sentimiento moral, faltó en él la facultad de utilizar nociones de estética o por educación. Presenta indiferencia afectiva, y cuando se encuentran con la ley, la indiferencia se transforma en odio, venganza, en el convencimiento de tener derecho a hacer el mal. Entre sus características tenemos:. . Magnitud física.. . Son muy hábiles para simular locura.. . Tienen carácter inestable, pueden estar tranquilos y luego acelerarse.. . Precocidad sexual que después se transforma en impotencia.. . No puede convivir en familia, se manejan con odio ante todo.. . Inteligencia natural intacta.. . Suele ser delincuente desde la infancia a la pubertad; y 25.

(40) . Presentan falta de interés hacia el trabajo.. c) Delincuente epiléptico. Es un delincuente violento y agresivo, son los que cometen delitos gravísimos sin experimentar algún tipo de remordimiento, y se quedan tranquilos. Algunas características a continuación:. . Tendencia a la vagancia.. . Amor a los animales.. . Sonambulismo.. . Precocidad sexual y alcohólica.. . Perversión sexual (masturbación, homosexualismo y depravación).. . Destructividad, canibalismo.. . Doble personalidad al escribir.. . Palabras o frases especiales.. . Tendencia al suicidio (simularlo o verdaderamente cometerlo).. . Simulación de locura.. . Cambian de humor constantemente; y. . Amnesia. (HIKAL, 2009, p. 560 a 562).. d) Delincuente loco: alcohólico, el histérico y el mattoide. Delincuente alcohólico: delinquen para poder beber y muchos delincuentes requieren del alcohol para tener valor de actuar, lo peor es que esas actitudes dejan de herencia a sus hijos por simple observación. Las características son las siguientes:. 26.

(41) . No presentan preocupación por el estado en el que se ponen.. . Presenta indiferencia.. . Se alteran fácilmente, actúan violentamente.. . El estado de ebriedad estimula a las pasiones, al sexo, despeja la mente de preocupaciones, quita la vergüenza.. . La mayoría de los delitos se cometen en estado casi inconsciente.. . Tienden a ser graciosos o que todo les causa gracia.. . Amnesia.. . Tienden al suicidio.. Delincuente histérico: se le denomina así por la especialidad en el delito. Las características son: . Es más común entre mujeres que en los hombres.. . Son egoístas, tienden a complacerse, lo que produce escándalo.. . Voluntad inestable.. . Se involucran en escándalos.. . Mienten sobre la razón en un alto grado.. . Tienden a la sensualidad (se desarrolla alrededor del sexo).. . Tienden al suicidio, pero no siempre lo cometen.. Delincuente mattoide: viene siendo un sujeto que no está loco. Sus características son: . Escasean entre las mujeres.. . Son raros en la edad juvenil.. . Tienen muy pocas formas degenerativas y pocas anomalías en la fisonomía del cuerpo. 27.

(42) . Son muy ordenados y correctos.. . Suplen una gran inteligencia por una notable laboriosidad.. . Se caracterizan psicológicamente por una autofascinación por los méritos y tienden a la vanidad.. . Sus crimines son impulsivos, generalmente cometidos en público.. . Tiene delirio persecutorio.. . Les encanta defender a la gente (HIKAL, 2009, p. 678).. e) Delincuente ocasional. No es aquel que busque la ocasión para delinquir sino que se siente atraído por el delito, o bien cae en el delito por razones insignificantes. Lombroso los divide en: pseudocriminales, criminaloides y habituales.. Pseudocriminales:. están. constituidos. por. los. que. cometen. delitos. involuntarios y no parecen malhechores ante la sociedad, los autores de delitos en los que no existe alguna perversidad que no causan daño a la sociedad pero son considerados ante la ley como tales, y los culpables de incendios, lesiones, riñas, defender el honor , etc.. Criminaloides: aquellos que por cierto incidente, ocasión o circunstancia hace que cometan algún delito.. Delincuente habitual: aquellos que no han sido correctamente educados, les ha hecho falta la educación y por la falta de la misma desde muy jóvenes desarrollan conductas criminales llegando hacerse profesionales en el ámbito de la criminalidad, en ellos se ve influenciado factores sociales como la educación, pobreza e ignorancia.. 28.

(43) f) Delincuente pasional. El delincuente pasional es aquel que comete el delito teniendo como origen la dolencia de alguna pasión. Las características de este individuo son:. . Edades entre 20 y 30 años.. . Lo cometen en mayor parte los hombres que las mujeres.. . Cráneo sin datos patológicos.. . Afectividad exagerada.. . Impulsividad en el delito.. . Conmoción después del delito.. . Suicidio o tentativa después del delito. (HIKAL, 2009, p 670).. g) La mujer delincuente. El tema de la criminalidad femenina ha sido poco tratado, incluso el estudio de la mujer en general ha sido olvidado, la clasificación de la mujer delincuente se debe a la especialidad en sus delitos pues en su mayoría están por lesiones y por delitos contra la salud, conductas histriónicas (teatrales, manipuladoras, mentirosas).. Lombroso llegó a la conclusión que entre las prostitutas, el tipo de delincuente nato es el más difundido y frecuente. La prostituta es la representación genuina de la criminalidad, ya que a la prostituta le falta sentido maternal en cuanto a que la mujer es la base de la familia, de las reglas y encargada de llevar por buen camino a los hijos.. 29.

(44) Las causas que llevan a la mujer a prostituirse son principalmente: la frigidez y el atavismo, aunque no son las únicas pues a estas se suman la ociosidad, la poca inclinación al trabajo, la despreocupación, la codicia, la locura moral, etc.. h) Criminal político. Es el individuo que se dedica a la política, en este ámbito se puede observar que los servidores públicos desde hace ya varior años, pero actualmente participan en multiples actos criminales como crimen organizado, fraudes, prostitución, etc.. i) Delincuente profesional. El delincuente profesional es el participa regularmente y como medio normal de vida en una cultura criminal perfeccionada y dotada de un conjunto de aptitudes y consentimientos especializados. En este grupo podemos encontrar a los estafadores, los defraudadores, etc. (HIKAL, 2009, p.470).. Hay que tomar en cuenta que además de identificar a los diferentes delincuentes con sus características debemos conocer su tipo de personalidad ya que de esa conducta sabremos el porqué de sus actos, además de que la labor particular de la clínica–criminológica es el de caracterizar la conducta individual, es así que a continuación doy a conocer las diferentes personalidades.. Personalidad social.- Es la que se adapta a las normas más comunes de convivencia y desarrollo no destruye a la sociedad, es una conducta que por lo general busca llevar a cabo relaciones de interacción.. Denominar una conducta normal o anormal es mucha de las veces difícil ya que ello depende de la sociedad, la cultura o grupo, ya que si bien lo normal se 30.

(45) puede considerar por algo que se repite por decir, la moda. Cabe aclarar que el Derecho Penal señala las conductas delictivas, la psicología y psiquiatría las anormales patológicas y la religión los pecados y las prohibiciones.. Para Richard Kalish la persona normal o social es la persona que conoce la diferencia entre lo real y lo que no es, que no utiliza mecanismos de defensa en exceso, que es capaz de desempeñarse satisfactoriamente fuera de una institución y cuya conducta cotidiana no está dominada por acciones excesivamente rígidas o dañosas. (KALISH, 1978, p.320).. Personalidad desviada.- La identificación de conductas desviadas su utilizan criterios como los expuestos anteriormente donde señalan lo que es la normalidad ya que la misma está dada por la sociedad o la cultura, en si se puede identificar que la conducta desviada es la que se aleja de las costumbres normales de la sociedad, por ejemplo: los rockeros, emos, prostitutas (hombres y mujeres), homosexuales, lesbianas sabiendo que dentro de sus grupos ellos son normales, que para la sociedad los mismos no son considerados como tal.. Personalidad antisocial.- La personalidad antisocial ha sido denominada como psicopatía, sociopatia o trastorno antisocial de la personalidad, en si es todo comportamiento que va contra el orden social, destruye, muestra indiferencia y falta de remordimientos al causar daño o no hay sentimientos de empatía ni de respeto. Acerca de este tipo de personalida hay varios estudios para saber el por que de su actuación pero hasta la fecha no hay resultados concisos del porque estos individuos son asi y porque actuan como actúan.. 31.

(46) UNIDAD II 2.2.1 EL ENGAÑO EN RELACIÓN AL DELITO DE ESTAFA. 2.2.2.1 El engaño. Al referirse al engaño en el Diccionario de la Lengua Castellana del doctor Rodolfo Oroz, define el engaño como "Acción y efecto de engañar", y por engañar se entiende, en primer lugar, dar a la mentira apariencia de verdad, y en segundo término, inducir a otro a tener por cierto lo que no lo es, valiéndose de palabras o de obras aparentes o fingidas (OROZ, 1989, p. 274).. Según la cita transcrita anteriormente establece que nuestra doctrina y jurisprudencia sostienen que la simple mentira no constituye ardid o engaño; y por tanto no basta para configurar estafa. La simple mentira solo podrá configurar estafa si va acompañada de hechos exteriores del estafador tendientes a corroborar su palabras, o si el actor esta jurídicamente obligado a decir la verdad.. Con el fin de realizar un estudio más minucioso y detallado referente al engaño es también importante traer a colación el criterio emitido por Laura Damianovich “Como una simulación o disimulación de sucesos y situaciones de hecho, materiales y psicológicos, con las que se logra que una persona siga en error, o como falta de verdad en lo que se piensa y se dice o se hace creer con la finalidad de producir e inducir al acto de disposición patrimonial” (DAMIANOVICH, 2000, p. 397).. Por lo que, se puede apreciar que al delito estafa se lo asocia inmediatamente con la palabra engaño, siendo incluso asociado por el lenguaje ordinario como sinónimo de un perjuicio económico, puesto que tiene implicaciones en lo concerniente a lo patrimonial.. 32.

Figure

+7

Outline

Estudio Criminológico del sujeto activo del delito

El timo del premio del concurso televisivo

Procedimiento

Medios de prueba

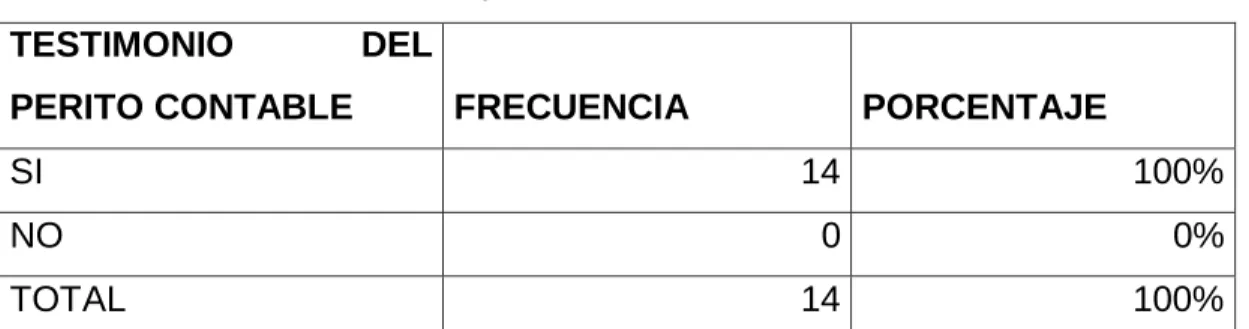

El testimonio del perito contable en el delito de estafa

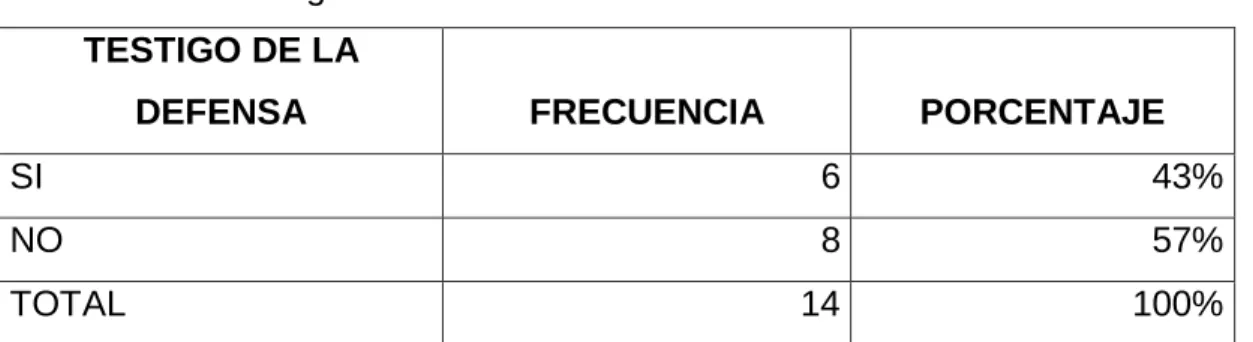

La duda a favor del reo

DEFINICIÓN DE TÉRMINOS BÁSICOS

TÉCNICAS PARA EL PROCESAMIENTO E INTERPRETACIÓN DE

COMPROBACIÓN DE LA HIPÓTESIS

Documento similar

Primeros ecos de la Revolución griega en España: Alberto Lista y el filohelenismo liberal conservador español 369 Dimitris Miguel Morfakidis Motos.. Palabras de clausura

Como asunto menor, puede recomendarse que los órganos de participación social autonómicos se utilicen como un excelente cam- po de experiencias para innovar en materia de cauces

Por PEDRO A. EUROPEIZACIÓN DEL DERECHO PRIVADO. Re- laciones entre el Derecho privado y el ordenamiento comunitario. Ca- racterización del Derecho privado comunitario. A) Mecanismos

Así, antes de adoptar una medida de salvaguardia, la Comisión tenía una reunión con los representantes del Estado cuyas productos iban a ser sometidos a la medida y ofrecía

El momento procesal adecuado para la inclusión de los conceptos correspondientes a letrados, procuradores, peritos e incluso testigos será al término del proceso principal del

69 GIMENO SENDRA, Derecho Procesal Penal, cit., p.. Esta utilización del sobreseimiento provisional por parte de los acusadores, a quienes beneficia, podría ser considerado incluso

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en