UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

TRABAJO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN TRIBUTACIÓN Y FINANZAS

TEMA:

ANÁLISIS FINANCIERO DEL CICLO DE CONVERSIÓN DEL EFECTIVO DE AUTOIMPORTADORA COSTA S.A. PERIODO 2016-2017

AUTOR:

JOFFRE DAVID MARTÍNEZ SÁNCHEZ

TUTOR:

ING. OSWALDO MARTILLO MIELES MBA.

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS

TÍTULO: ANÁLISIS FINANCIERO DEL CICLO DE CONVERSIÓN DEL EFECTIVO DE AUTOIMPORTADORA COSTA S.A. PERIODO 2016-2017

AUTOR:

MARTÍNEZ SÁNCHEZ JOFFRE DAVID

REVISORES:

ING. FERNANDO CARRILLO PÉREZ MG. INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

CARRERA: ING. TRIBUTACION Y FINANZAS

FECHA DE PUBLICACIÓN: 2019 NO DE PÁGS.: 63 ÁREA TEMÁTICA: FINANZAS

PALABRAS CLAVES: Análisis Financiero, Ciclo Efectivo, Proyección Liquidez RESUMEN:

El presente trabajo de titulación se enfoca en el estudio y análisis del ciclo de conversión del efectivo de la compañía Autoimportadora Costa S.A., así como sus componentes: Inventarios, cuentas por cobrar y por pagar; utilizando razones financieras, para conocer la influencia en su liquidez y poder realizar proyecciones de la misma. La metodología aplicada es descriptiva, explicativa, longitudinal, documental y cuantitativa, utilizando las fichas de investigación, como herramienta del análisis documental, mediante la cual se logró conocer a fondo el manejo del ciclo operativo de la compañía. El estudio está formado por cuatro capítulos, encontrando en el capítulo I información teórica sobre la administración financiera, el ciclo de conversión del efectivo y todas las variables que lo integran, obtenidos de libros y revistas, los que facilitará el análisis e interpretación de

resultados; en el capítulo II se muestra el marco metodológico con las respectivas técnicas utilizadas, las cuales permitan fundamentar el estudio; en el capítulo III, aplicaremos los índices financieros relacionados con el inventario, las cuenta por cobrar y por pagar. Analizando las variables, y determinar el ciclo de conversión de la compañía; en el capítulo IV, se presentará la propuesta, enfocada en un aporte positivo a la compañía y a la sociedad, con la finalidad de mejorar la gestión financiera y por ende los resultados de los índices financieros. NO DE REGISTRO (en base de datos): NO DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI NO CONTACTO CON AUTORES: TELÉFONO: 0981154212 MARTÌNEZ SANCHEZ JOFFRE DAVID [email protected]

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Ing. Oswaldo Martillo Mieles, MBA., tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por Martínez Sánchez Joffre David, C.C.: 092351168 – 7, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniero en Tributación y Finanzas.

Se informa que el trabajo de titulación: “Análisis financiero del ciclo de conversión del efectivo de Autoimportadora Costa S.A. periodo 2016-2017”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 4% de coincidencia.

https://secure.urkund.com/archive/download/46403223-582111-320467

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERIA EN TRIBUTACION Y FINANZAS

Guayaquil, 08 de enero de 2019 ING. FELIX ROSALES QUIÑONEZ, MBA

DIRECTOR DE CARRERA INGENIERÍA EN TRIBUTACIÓN Y FINANZAS FACULTAD DE CIENCIAS ADMINISTRATIVAS

UNIVERSIDAD DE GUAYAQUIL Ciudad.-

De mis consideraciones:

Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis financiero del ciclo de conversión del efectivo de Autoimportadora Costa s.a. periodo 2016-2017” del estudiante Martínez Sánchez Joffre David, indicando ha cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el estudiante está apto para continuar con el proceso de revisión final.

Atentamente,

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERIA EN TRIBUTACION Y FINANZAS

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO

NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS

Yo, Joffre David Martínez Sánchez con C.I. No. 0923511687, certifico que los

contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS

FINANCIERO DEL CICLO DE CONVERSIÓN DEL EFECTIVO DE AUTOIMPORTADORA COSTA

S.A. PERIODO 2016-2017” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art.

114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no

exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor

de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente

__________________________________________ Joffre David Martínez Sánchez

C.I. No. 0923511687

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERIA EN TRIBUTACION Y FINANZAS

Guayaquil, 21 de marzo de 2019

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado Ing. Fernando Xavier Carrillo Pérez MGs., tutor del trabajo

de titulación “Análisis financiero del ciclo de conversión del efectivo de Autoimportadora Costa S.A. periodo 2016-2017” certifico que el presente trabajo de titulación, elaborado por Joffre David Martínez Sánchez, con C.I. No. 092351168 – 7, con mi respectiva

supervisión como requerimiento parcial para la obtención del título de Ingeniero en

Tributación y Finanzas, en la Carrera/Facultad, ha sido REVISADO Y APROBADO en

todas sus partes, encontrándose apto para su sustentación.

_______________________________

DEDICATORIA

Dedico este trabajo de titulación a mi padre, mis hermanas y sobre

todo a mi madre; quién me motivó constantemente y fomentó mi desarrollo

profesional, empezando desde muy pequeño, sembrando valores e

implantando una ética inquebrantable en mí.

A mi esposa, porque ha sido parte de este proceso, y es quién cree en

cada uno de los proyectos iniciados, brindándome todo su apoyo

incondicional, incluso en situaciones no tan favorables. En especial se la

dedico porque contra todo pronóstico, hoy la mayor bendición y fuente de

motivación está con nosotros, Anaid.

AGRADECIMIENTO

Agradezco en primer lugar a Dios, por la perfección de sus

planes, en los cuales ha determinado que hoy esté logrando

culminar una etapa académica dentro de mi vida profesional.

A mi familia, quienes han sido el pilar fundamental, dentro de la

consecución de cada una de los logros obtenidos hasta ahora.

A los docentes de la carrera de Tributación y Finanzas, quienes

agregaron valor en cada una de las horas de clases que

impartieron; cuyo efecto ha sido de inmensa utilidad en el

desempeño laboral y los que resaltarán ahora en el ejercicio

profesional.

TABLA DE CONTENIDO

INTRODUCCIÓN ... 1

DELIMITACION DEL PROBLEMA... 2

JUSTIFICACION DEL PROBLEMA ... 3

OBJETO DE ESTUDIO ... 4

CAMPO DE INVESTIGACION ... 4

OBJETIVOS GENERALES ... 4

1.1.2. ADMINISTRACIÓN FINANCIERA. ... 7

1.1.3. FINANZAS. ... 8

1.1.5. EFECTIVO Y EQUIVALENTES DE EFECTIVO ... 13

1.1.6. PRINCIPALES RAZONES FINANCIERAS DEL CICLO DE CONVERSION DEL EFECTIVO ... 15

1.1.6.1. Razones de liquidez ... 16

1.1.6.2. Razones de eficiencia o de actividad ... 16

1.2. TEORIAS SUSTANTIVAS ... 17

1.2.1. CICLO DE CONVERSION DEL EFECTIVO ... 17

1.2.2. INVENTARIOS ... 19

1.2.2.1. Administración de inventarios ... 19

1.2.2.2. Importancia de la administración de inventarios ... 20

1.2.2.3. Niveles de inventario ... 21

1.2.2.4. Técnicas comunes para administración de inventarios ... 21

1.2.2.5. Rotación de inventarios ... 23

1.2.3.1. Política de créditos y cobranzas ... 25

1.2.3.2. Términos de crédito ... 25

1.2.3.3. Factoraje de cuentas por cobrar. ... 26

1.2.3.4. Periodo promedio de cobro ... 27

1.2.4. CUENTAS POR PAGAR ... 27

1.2.4.1. Crédito comercial de proveedores ... 27

1.2.4.2. Términos de compra – venta ... 28

1.2.4.3. Periodo promedio de pago ... 29

1.2.4.4. Demorar el pago a proveedores ... 29

1.3. EMPRESA – AUTOIMPORTADORA COSTA S.A. / TOYOCOSTA ... 30

CAPITULO II ... 35

2. MARCO METODOLÓGICO ... 35

2.1. DISEÑO DE LA INVESTIGACIÓN ... 35

2.2. TIPO DE LA INVESTIGACIÓN ... 36

2.3. UNIVERSO Y MUESTRA ... 36

2.4. TECNICAS DE INVESTIGACIÓN ... 37

2.5. INSTRUMENTOS DE INVESTIGACIÓN... 37

CAPITULO III ... 38

3. PRESENTACIÒN Y ANALISIS DE RESULTADOS ... 38

3.1. ANÁLISIS DEL INVENTARIO ... 39

3.2. ANÁLISIS DE CUENTAS POR COBRAR ... 41

3.3. ANÁLISIS DE CUENTAS POR PAGAR ... 43

3.4. CICLO DE CONVERSIÓN DEL EFECTIVO ... 45

CAPITULO IV ... 47

4. PROPUESTA ... 47

4.1. DESCRIPCIÒN DE LA PROPUESTA ... 47

4.2. SIMULADOR ... 48

4.2.1. PERIODO PROMEDIO DE COBRO ... 49

4.2.2. EDAD PROMEDIO DE INVENTARIO ... 50

4.2.3. PERIODO PROMEDIO DE PAGO ... 51

CAPITULO V ... 53

5. CONCLUSIONES Y RECOMENDACIONES ... 53

5.1. CONCLUSIONES ... 53

5.2. RECOMENDACIONES ... 54

ANEXOS ... 55

ÍNDICE DE FIGURAS

Ilustración 1. Proceso de la administración ... 5

Ilustración 2. Operaciones o áreas de una organización ... 6

Ilustración 3. Tipos de Mercado ... 12

Ilustración 4. Tipos de razones financieras ... 15

Ilustración 5. Razones de Liquidez ... 16

Ilustración 6. Razones de eficiencia o de actividad ... 17

Ilustración 7. Proceso operativo del ciclo de conversión del efectivo ... 17

Ilustración 8. Ciclo de conversión del efectivo de IBM (Gitman, 2012) ... 18

Ilustración 9. Factoraje de cuentas por cobrar ... 26

INDICE DE ANEXOS

Anexo A. Resumen de activos y pasivos corrientes ... 55

Anexo B. Detalle de ventas y costo de ventas ... 56

Anexo C. Detalle de inventarios y validación de compras anuales ... 57

Anexo D. Resumen de clientes y proveedores por línea de negocio ... 58

Anexo E. Formato consolidado para análisis del ciclo de conversión del efectivo ... 59

Anexo F. Indicadores financieros por rama 2016 ... 60

Anexo G. Indicadores financieros por rama 2017 ... 61

RESUMEN

El presente trabajo de titulación se enfoca en el estudio y análisis del ciclo de conversión del efectivo de la compañía “Autoimportadora Costa S.A.”, así como sus

componentes: Inventarios, cuentas por cobrar y por pagar; utilizando razones financieras, para conocer la influencia en su liquidez y poder realizar proyecciones de la misma. La

metodología aplicada es descriptiva, explicativa, longitudinal, documental y cuantitativa, utilizando las fichas de investigación, como herramienta del análisis documental, mediante la cual se logró conocer a fondo el manejo del ciclo operativo de la compañía. El estudio está formado por cuatro capítulos, encontrando en el capítulo I información teórica sobre la administración financiera, el ciclo de conversión del efectivo y todas las variables que lo integran, obtenidos de libros y revistas, los que facilitará el análisis e interpretación de resultados; en el capítulo II se muestra el marco metodológico con las respectivas técnicas utilizadas, las cuales permitan fundamentar el estudio; en el capítulo III, aplicaremos los índices financieros relacionados con el inventario, las cuenta por cobrar y por pagar.

Analizando las variables, y determinar el ciclo de conversión de la compañía; en el capítulo IV, se presentará la propuesta, enfocada en un aporte positivo a la compañía y a la sociedad, con la finalidad de mejorar la gestión financiera y por ende los resultados de los índices financieros.

ABSTRACT

The present titration work focuses on the study and analysis of the cash conversion cycle of the company "Autoimportadora Costa S.A.", as well as its components: Inventories, accounts receivable and payable; using financial reasons, to know the influence on their liquidity and be able to make projections of it. The methodology applied is descriptive, explanatory, longitudinal, documentary and quantitative, using the research files, as a tool of document analysis, through which the management of the company's operating cycle was thoroughly known. The study consists of four chapters, finding in chapter I theoretical information on financial administration, the cash conversion cycle and all the variables that comprise it, obtained from books and journals, which will facilitate the analysis and

interpretation of results; Chapter II shows the methodological framework with the respective techniques used, which allow the study to be based; In Chapter III, we will apply the financial ratios related to the inventory, accounts receivable and payable. Analyzing the variables, and determining the conversion cycle of the company; in chapter IV, the proposal will be

presented, focused on a positive contribution to the company and society, with the aim of improving financial management and therefore the results of the financial indexes.

INTRODUCCIÓN

El sector comercial automotriz ecuatoriano ha sido golpeado con medidas limitantes, como la restricción cuantitativa anual de importación para vehículos nuevos, teniendo inconvenientes con la disponibilidad de inventarios, obligando los accionistas y directivos, a realizar evaluaciones por cada situación de apremio que se presente en las operaciones, siendo algunas de ellas, cerrar negocios, prescindir de personal, incursionar en nuevas líneas de negocios, entre otras con la finalidad de mantener la rentabilidad a los accionistas y no tener pérdidas, ya que estas podrían generar un cierre definitivo.

Otro tema de preocupación es la liquidez, que incluso contando con incentivos estatales favorables como la ley de remisión de intereses y multas, si no se administra correctamente podría causar problemas a las operaciones de la compañía, porque junto a la insolvencia son los motivos por los que una empresa puede quebrar. Debido a esto, se realizan evaluaciones constantes de los todos los componentes financieros y económicos que puedan afectarla, para evaluar los posibles riesgos y su materialidad, tomando así las precauciones necesarias para evitar posibles riesgos de liquidez, por medio de proyecciones.

Considerando las operaciones diarias de una compañía comercial, se observa que al momento de adquirir la mercadería, en este caso vehículos, transcurrirá determinado periodo de tiempo hasta venderlo de contado para recuperar el dinero invertido. En el caso de

venderlo a crédito directo, los plazos de financiamiento son extensos, porque están por encima de los 3 años plazo; sin embargo, el pago al proveedor por la mercadería adquirida se cancela con crédito de 15 días, al momento de la entrega, o en ocasiones con pagos anticipos.

inventarios en dinero en efectivo, desde que adquirió la mercadería y la canceló hasta que la vendió y realizó el cobro.

Dentro del Ciclo de Efectivo todo el proceso debe funcionar de manera óptima. Si una de las áreas incurriera en fallas, las otras comenzarían a tener falta de efectivo para las gestiones de cada una, por ello se analizan los inventarios, los días promedios de recuperación de cartera y de pagos, entre otros. De esto dependerá una liquidez ideal de la compañía y no se incurrirá en financiamientos de corto plazo, evitando cargas financieras innecesarias y retrasos en las operaciones que estos pueden llegar a generar.

DELIMITACION DEL PROBLEMA

Campo: Operativo Financiero

Área: Financiera

Aspectos:

Manejo del Ciclo ce Conversión del Efectivo, que comprende rotación de inventarios, periodos promedio de cobro y pago. Analizado mediante índices financieros.

Periodo: 2016-2017

Empresa: Autoimportadora Costa S.A.

DETERMINACIÒN DEL PROBLEMA

El efectivo es uno de los elementos principales de inversión en una empresa, permitiendo el desarrollo constante de las operaciones diarias de la misma, proyectando un crecimiento sostenible en función de la planificación estratégica, en este caso la compañía Autoimportadora Costa S.A. planea crecer a tal punto de convertirse en una gran corporación, lo que contribuiría a la economía del país, porque se crearían nuevas fuentes de trabajos, aportando a que la tasa desempleo actual disminuya, además requerirá servicios de terceros, por lo tanto habrá oportunidad para los negocios de incrementar sus ingresos, para esto es necesario una gestión efectiva de los recursos. Es aquí donde toma importancia el ciclo de conversión del efectivo y la capacidad de administrarlo eficientemente por parte de las gerencias, sin llegar a subestimarlo. En caso de hacerlo significaría no solo mermar el potencial crecimiento de la compañía, sino también una contracción de su estructura,

OBJETO DE ESTUDIO

El objeto de estudio es El Ciclo de Conversión del Efectivo de la compañía Autoimportadora Costa S.A.

CAMPO DE INVESTIGACION

Se aplica al ámbito operativo y financiero sobre la forma en que gestiona los elementos del ciclo de conversión del efectivo en la empresa comercial de vehículos automotrices.

OBJETIVOS GENERALES

Cuantificar el ciclo de conversión del efectivo, para conocer la posición financiera y proyectar la necesidad de liquidez de la compañía Autoimportadora Costa S.A.

OBJETIVOS ESPECIFICOS

• Determinar la rotación de los inventarios

• Medir el periodo promedio de cobro a clientes

CAPITULO I

1. MARCO TEÓRICO

1.1. TEORÍAS GENERALES

1.1.1. ADMINISTRACIÓN

Desde tiempos inmemoriales el ser humano estaba acostumbrado a realizar ciertas tareas; planificaba, organizaba, dirigía y controlaba las actividades del entorno en el cual se desenvolvía; como prueba fehaciente de aquello se podría citar a la Gran Muralla China y Las Pirámides de Egipto, en cuyas construcciones intervenían personal responsable de gestionar los recursos disponibles en dicho proyecto, de planear las actividades a realizar, organizar a los trabajadores y darles instrucciones, asegurando que todo se realice según lo estructurado previamente.

Considerando estos antecedentes se demuestra que “La administración es el proceso

de trabajar con personas y con los recursos para cumplir con los objetivos organizacionales

y que los buenos administradores llevan a cabo estas funciones de forma eficiente y eficaz”

(Bateman, 2009)

Dentro de la administración y su proceso existen cuatro actividades gerenciales básicas y son: Planificar, Organizar, Dirigir y Controlar

Describiendo la imagen anterior, planificar corresponde a establecer objetivos y estrategias, definiendo que hacer y cómo hacerlo; el organizar implica establecer un estructura en la cual el recurso humano interactúe y aporte mediante el uso de recursos materiales asignado; el dirigir, se relaciona estrictamente con la comunicación y la forma en que se pueda guiar y motivar, mientras que el controlar exige estar atento a los resultados que se obtienen, evaluarlos y de ser necesario implementar medidas que corrijan posibles fallas dentro del proceso. Adicionalmente en 1987, Henry Fayol realizó un estudio en el cual desglosó el conjunto de operaciones que conforman toda empresa:

Ilustración 2. Operaciones o áreas de una organización

Según las distribuciones de las actividades operacionales indicadas por Henry Fayol, éstas se transforman y se convierten en áreas dentro de una empresa, delimitando el alcance de las funciones que cada gerencia tiene. Entre las ramas que se dividen se puede considerar:

Administración de Recursos humanos

Administración de las operaciones o Administración de producción Administración estratégica

Mercadotecnia

Administración financiera

1.1.2. ADMINISTRACIÓN FINANCIERA.

La administración financiera gestiona la adquisición, administración y financiamiento de bienes dentro de una empresa, los cuales han sido analizados previamente y se alinean con alguna meta definida por los administradores, siempre basándose en que el objetivo principal de una organización con fines de lucro es “Maximizar sus utilidades, incrementar las

ganancias de sus accionistas, pero para llegar a este fin se debe transitar por el camino de la

eficiencia, satisfacción de los clientes, sostenibilidad y crecimiento constantes” (Ortega, 2002).

La decisión de inversión en la administración financiera es una de las más importantes en cuanto a la creación de valor, debido a que se inicia con determinaciones de la cantidad de bienes que serán necesarios en la compañía, considerando su distribución y asignación a efectivos o equivalentes de efectivos, inventarios, propiedad, planta y equipo, entre otros.

En cuanto a las decisiones de financiamiento, la estructura en la información financiera es diferente según los tipos de industrias; algunas tendrán deudas relativamente grandes o en contraste existirán otras que estén libres de deuda alguna. Por lo que el administrador deberá evaluar las opciones de financiamiento para obtener los fondos necesarios.

Una vez obtenido el financiamiento y luego de adquiridos los bienes, se incluye una tercera decisión: La administración de los bienes de la compañía; cuya responsabilidad amerita el manejo eficiente, y sobretodo el seguimiento continuo a los activos corrientes, considerando que la mayoría de activos fijos son responsabilidad de cada una de las áreas que los utiliza.

implícitos y tratando de minimizarlos correctamente al momento de la toma de decisiones con proyecciones positivas, basados en la información histórica y datos actuales.

1.1.3. FINANZAS.

Las finanzas es parte de la economía y se enfoca en las necesidades de inversión o financiamiento de una organización; por lo que se considera una:

Disciplina que, mediante el auxilio de otras, tales como la contabilidad, el derecho y la economía, trata de optimizar el manejo

de los recursos humanos y materiales de la empresa, de tal suerte

que, sin comprometer su libre administración y desarrollos futuros,

obtenga un beneficio máximo y equilibrado para los dueños o

socios, los trabajadores y la sociedad. (Ortega, 2002)

A nivel general las finanzas son una rama que se derivan de las ciencias económicas, porque se enfocan en administrar prudentemente los recursos escasos, cuya finalidad es satisfacer las necesidades de una persona, compañía u organización. por lo tanto partiendo desde el contexto económico la principal función de las finanzas es obtener y gestionar el dinero, analizando, en base a los objetivos de la compañía, el ahorro a realizar, el monto a inventar, el préstamo a realizar, el monto a gastar y en esencial el riesgo a correr. En sí, las finanzas buscan gestionar eficientemente el dinero a través del tiempo en cualquiera de sus campos de aplicación.

El manejo de las finanzas no solo es una disciplina,es "El arte y la ciencia de administrar el dinero,… y de qué modo conviene reinvertir las ganancias de la empresa o

estén desarrollando, lo cual obligará a mejorar las fuentes de las que se obtiene el dinero y sobre todo en optimizarlo. Por ende dentro de las finanzas existen conceptos que deberán distinguirse correctamente como el gasto y la inversión. Siendo el gasto el responsable de que el dinero egrese y no retorne, y la inversión que constituye un aumento de los activos circulante o fijo, los cuales representarán aportes al flujo disponible de una compañía, a corto o largo plazo.

Es por ello que el mundo de las finanzas se podría considerar complejo por la relación de aspectos que pueden afectarla directa e indirectamente, como la micro-macro economía, la política económica del país y demás factores que influyen o podrían influir negativa o

positivamente en el uso que las personas le dan al dinero.

A

"Las finanzas se refieren a la obtención y gestión,

por parte de una compañía o del Estado, de los fondos que

necesita para sus operaciones y de los criterios con que

dispone de sus activos. Las finanzas tratan, por lo tanto,

de las condiciones y oportunidad en que se consigue el

capital, de los usos de éste y de los pagos e intereses que

se cargan a las transacciones en dinero. Las empresas

suelen tener una dirección o una gerencia específicamente

dedicada a los problemas financieros." (Sabino, 1991) 2

002

Santandreu, Eliseu.

Diccionario de

términos

financieros.2002.

relacionados con la inversión empresarial y el uso de los

recursos financieros." (Santandreu, 2002)

2 el estudio de las actividades de inversión tanto en activos

reales como en activos financieros y con la administración

de los mismos." (Setzer, 2002)

2 recursos escasos se asignan a través del tiempo” "

(Merton, 2003) actividades relacionadas con la obtención de dinero y su

uso eficaz" (Ferrel, 2004)

2 siguientes maneras: "Área de actividad económica en la cual el dinero es la base de las diversas realizaciones,

sean éstas inversiones en bolsa, en inmuebles, empresas

industriales, en construcción, desarrollo agrario, etc."; y

"Área de la economía en la que se estudia el

funcionamiento de los mercados de capitales y la oferta y

1.1.4. ASPECTOS DE LAS FINANZAS

1.1.4.1. El Mercado de capitales

En este ámbito es necesario conocer la economía a nivel general, identificando factores positivos y negativos de la misma. Y en consecuencia identificar y manejar las herramientas necesarias que se utilizan en instituciones financieras para el control de este tipo de mercado; como la emisión de bonos, compra y venta de acciones a través de la bolsa de valores, entre otros.

“En el mercado de capitales que involucra bonos o acciones,

se movilizan grandes cantidades de dinero, negocios que se dan en

mercado de capitales primario o secundario, estas transacciones con

bonos o acciones no afectan en lo mínimo a las empresas emisoras, en

otras palabras el mercado primario es donde se transa con valores

nuevos y en el mercado secundario se transa con valores que ya están

en circulación” (Meig, 2016).

1.1.4.2. Mercado de dinero

La principal consideración de este tipo de mercado financiero, es que se dan transacciones a corto plazo, y se generan desde la disponibilidad de efectivo para ahorrar o

2

funcionamiento de los mercados de capitales y de la oferta

invertir, cuya expectativa es poder generar ingresos por intereses, siendo el contexto el sistema financiero; y consecuentemente fomentar la liquidez de este mercado. Por lo tanto “La capacidad de ahorro de empresas, corporaciones y gobiernos hace posible el uso de esos fondos por otras instituciones para financiar sus necesidades monetarias de corto plazo”

(Weston, 2016).

Ilustración 3. Tipos de Mercado

1.1.4.3. Inversiones

Son un tipo de transacciones ligadas con las finanzas, porque en ellas se puede incursionar por medio de proyectos empresariales, y forman parte del manejo de recursos eficientes. Adicionalmente la inversión consiste en “la aplicación de recursos financieros a

la creación, renovación, ampliación o mejora de la capacidad operativa de la empresa”

(Sabatá., 2006).

1.1.4.4. Solvencia

La solvencia representa la “posición financiera general de la empresa, es decir, la

1.1.4.5. Liquidez

“La liquidez de una empresa se mide por su capacidad para cumplir con sus

obligaciones de corto plazo a medida que estas llegan a su vencimiento.” (Gitman, 2012).

Analizando lo antes expuesto se deduce que la liquidez se fundamenta en la capacidad que tiene determinado activo de convertirse en dinero en efectivo a corto plazo, sin tener que disminuir su precio, y con este dinero poder pagar las obligaciones corrientes de la empresa. La rapidez con la que el activo pueda ser convertido en efectivo determinará su grado de liquidez y el riesgo de una posible pérdida al momento de su venta. Por lo tanto la liquidez, la rentabilidad y el riesgo son características que poseen los activos financieros.

1.1.5. EFECTIVO Y EQUIVALENTES DE EFECTIVO

El efectivo se denomina a una moneda legal, con la cual se pueden realizar pagos personales o saldar una obligación financiera. El nombre más común al referirnos al efectivo es el dinero. Sin embargo, en términos empresariales, se lo relaciona con la liquidez de una compañía, siendo el efectivo el más líquido de sus activos. Por otro lado existen otros activos corrientes que también pueden convertirse en dinero en efectivo, considerados como valores comerciales que representan una equivalencia del efectivo, siendo instrumentos que se negocian fácilmente en el mercado de dinero y sobre todo en tiempo menor a una año como por ejemplo cartera por cobrar de clientes, depósitos a corto plazo entre otros.

1.1.5.1. Motivos para tener efectivo

“transaccionales, para cumplir con los pagos, como compras, salarios, impuestos y dividen- dos, que surgen diariamente en el curso

de los negocios; especulativos, para aprovechar las oportunidades

temporales, como una baja repentina en el precio de la materia prima

y precautorios, para mantener una reserva y poder cumplir con

necesidades de efectivo inesperadas; teniendo presente que entre más predecible sea el flujo de efectivo en la organización, menos dinero se tendría que asignar por este . (Keynes, 2006).

Se puede considerar que gran parte de las empresas no tienen efectivo disponible con fines especulativos, por lo que los fines transaccionales y precautorios son de mayor interés para los administradores.

1.1.5.2. Flotación del efectivo

Desde el punto de vista empresarial cuando la empresa emite un cheque, existe una diferencia en el tiempo que se toma en procesarse el descuento o acreditación en la cuenta del banco desde su emisión; esto se da por el tiempo que transcurre desde que se elaboró el cheque, hasta que se hizo efectivo el cobro en la entidad bancaria, por lo tanto se puede definir que “la flotación como la diferencia que existe entre el saldo que aparece en la chequera de una empresa (o un individuo) y el saldo que arrojan los registros bancarios”

(WESTON, 1994).

1.1.6. PRINCIPALES RAZONES FINANCIERAS DEL CICLO DE CONVERSION DEL EFECTIVO

El análisis de estados financieros mediante el uso de razones se define como “la

relación numérica entre dos cuentas o grupos de cuentas del balance general o del estado de

resultados, o la combinación de ambos estados financieros, para dar como resultado el

cociente o producto absoluto” (Horne, 2002).

Existen dos aspectos en el uso de los ratios financieros, el primero muestra una “condición financiera” de la compañía en determinado momento, la cual está directamente relacionada con el balance general, y el segundo aspecto resume el desempeño de la compañía en determinado periodo (normalmente de un año), mediante el análisis conjunto del estado de resultados y el balance general.

Las razones financieras están dividas en cinco tipos, dependiendo de la información que se analiza y los resultados que se buscan, entre ellos: razones de liquidez, de deuda, cobertura, actividad y renta

1.1.6.1. Razones de liquidez

Este tipo de razones evalúan y miden la posibilidad que tiene una compañía en el cumplimento de los pasivos corrientes y partiendo de aquello los compara con sus recursos disponibles a corto plazo, según el vencimiento establecido. El resultado de dicho análisis puede evidenciar el estado actual de la solvencia y liquidez de la compañía, y también si está en capacidad de mantenerse en caso de que se presente alguna adversidad.

Ilustración 5. Razones de Liquidez

1.1.6.2. Razones de eficiencia o de actividad

Ilustración 6. Razones de eficiencia o de actividad

1.2. TEORIAS SUSTANTIVAS

1.2.1. CICLO DE CONVERSION DEL EFECTIVO

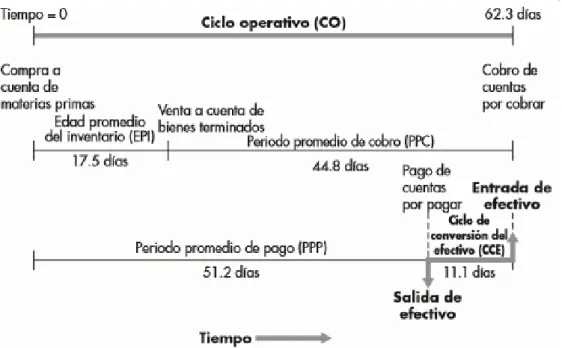

“El ciclo operativo (CO) de una empresa es el tiempo que transcurre desde el inicio

del proceso de producción hasta el cobro del efectivo por la venta del producto terminado”.

(Zutter, 2012)

El ciclo de conversión del efectivo, es un proceso importante dentro de la gestión financiera, especialmente en la administración del capital de trabajo; debido a que mide el tiempo que transcurre, desde que se realiza la inversión, hasta el momento en que se convierte en efectivo nuevamente. Este ciclo es sometido al análisis realizado a los movimientos y saldos, generados en rubros del activo corriente, como el inventario y las cuentas por cobrar, incluyendo las cuentas por pagar de los pasivos corrientes, mediante la aplicación de la siguiente fórmula:

CCE = EPI + PPC – PPP (Gitman & Zutter, 2012)

Donde el ciclo de conversión del efectivo, está dado por el resultado de la suma de la edad promedio del inventario más el periodo promedio de cobro y finalmente se le resta el periodo promedio de pago. En la siguiente ilustración se muestra como ejemplo el ciclo de conversión de la compañía IBM en el periodo 2007.

1.2.2. INVENTARIOS

Los inventarios son “son reservas de materias primas, suministros, componentes, trabajo en proceso y artículos terminados que aparecen en diversos puntos a través de la

cadena de abastecimiento.” (Zuluaga, 2012). Sobre los cuales la empresa tiene el control y

que representarán beneficios futuros.

Los inventarios pueden representarse de ter formas:

Bienes disponibles para ser vendidos en las operaciones normales de la empresa.

Bienes en proceso de fabricación y/o producción. Servicios en procesos culminación

Insumos y materiales para ser utilizados en producción o administración.

Parte de los activos realizables de los estados financieros, son los Inventarios, cuya naturaleza es comercializarse y convertirse en efectivo, por ende es necesario tener

conocimiento de la manera en que se están manejando estos inventarios; considerando que

“En muchas empresas su valor alcanza hasta un 40% del costo anual, y hasta un 15% de la

utilidad neta de la empresa, razón por la cual su adecuado manejo puede verse traducido en

beneficios económicos en diferentes áreas” (Zuluaga, 2012)

1.2.2.1. Administración de inventarios

administrativas relacionadas con el proceso del inventario; aunque no tenga directamente el control sobre estos.

1.2.2.2. Importancia de la administración de inventarios

La importancia de administrar efectivamente los inventarios está basada en los siguientes supuestos:

“El manejo efectivo de los inventarios es esencial a fin de proporcionar el mejor servicio a los clientes. Si la situación de pedidos atrasados o falta de artículos en

bodega se convierte en una situación constante, se invita a la competencia a llevarse

el negocio sobre la base de un servicio más completo.” (Collin, 2014).

“Sin un manejo y control eficaz de existencias, las empresas no pueden producir con el máximo de eficiencia. Si las materias primas, las piezas o sub-ensambles no están

disponibles en el momento en que deben emplearse, no se logra el objetivo de la

producción, que es fabricar oportunamente el producto deseado, de una calidad

especiada, en cantidades apropiadas y al menor costo posible. La fabricación es, en el

fondo, un proceso de convertir dinero en dinero y, si tiene éxito, significa el

incremento de éste para quienes arriesgan los recursos iniciales.” (Collin, 2014).

“El costo de mantener los inventarios es afectado directamente por la pericia con que

se controlen los diversos niveles establecidos para los mismos.” (Collin, 2014)

Es importante para el desarrollo de las operaciones diarias el administrar

y en la relación con los clientes. Esto último podría evidenciarse en la fidelidad de los mismos para con la empresa, cuando busquen otras alternativas en el mercado porque perciban que la organización no está brindando un buen servicio en cuanto al incumplimiento de los tiempos acordados, o en la pérdida de tiempo al adquirir un producto que no estaba en stock.

Para evitar esto es necesario el compromiso de la administración y sobre todo el conocimiento de cómo administrar y evitar posibles pérdidas.

1.2.2.3. Niveles de inventario

En lo relacionado al nivel adecuado de inventarios en una compañía, existen varios puntos de vista, el cual está relacionado con los objetivos de cada una de las áreas. Debido a que la gerencia financiera preferirá mantener niveles bajos de inventarios, constatando que la compañía está adquiriendo los productos necesarios sin incurrir en excesos, tratando de

manejar eficientemente los recursos financieros; por otro lado está la gerencia comercial, cuyo enfoque es comercializar la mayor cantidad de producto, por lo que preferiría tener mayor inventario disponible, y así aumentar sus comercialización de los mismos.

1.2.2.4. Técnicas comunes para administración de inventarios

El sistema ABC

Se puede definir a este sistema como la "Técnica de administración de inventarios que clasifica el inventario en tres grupos, A, B y C, en orden descendente de importancia y nivel

inventarios; el grupo B estaría compuesto por la segunda inversión representativa y el grupo C representaría el inventario minoritario representado en dólares. Dependiendo del grupo al que pertenezcan estos inventarios, se determinara el nivel de supervisión que ameritará en cada uno, siendo el grupo A el que tenga una supervisión más intensa, manejando sistemas de inventarios que permitan verificarlos en tiempo real; y el grupo C un seguimiento más sencillo como reportes mensuales para verificar sus movimientos. El monto de inversión que representan los grupos A y B, sugieren implementar métodos efectivos de administración del inventario

Sistema justo a tiempo

"Técnica de administración de inventario que disminuye al mínimo la inversión en

inventario haciendo que los materiales lleguen justo en el momento en que se requieren para

la producción." (Gitman, 2012).

Este sistema se utiliza con la finalidad de tener el inventario disponible justo en el momento que se los necesita, por lo tanto se considera que es muy necesario que exista una perfecta coordinación interna y externa sobre los ítems que se necesitarán, la calidad que los mismo deben tener y el tiempo en que deben estar disponibles. Por lo tanto este sistema busca la eficiencia sobre todo en procesos manufactureros e incluso ámbitos comerciales.

Sistemas computarizados para el control de inventarios

Los sistemas computarizados de inventarios gestionan los datos relacionados a estos, permitiendo tener información exacta y actualizada sobre la ubicación, fecha de compras, características, marcas, procedencias, movimiento de los últimos meses, existencia actual, entre otros datos importantes para la toma de decisiones; sean estas a corto mediano o a su vez largo plazo.

1.2.2.5. Rotación de inventarios

La rotación de inventarios es uno de los índices financieros para medir la gestión de los departamentos comerciales de una organización, por lo que dentro de este entrono, la rotación, representa las veces que el inventario se ha renovado dentro de un año. Este índice financiero de medición se obtiene al aplicar la siguiente fórmula:

Partiendo de la formula se obtiene la edad promedio del inventario, la cual muestra cuantos días pasó la mercadería en inventario antes de ser vendida, y cuya fórmula se expresa de la siguiente manera:

1.2.3. CUENTAS POR COBRAR

Las cuentas por cobrar representas valores adeudados por clientes, ya sea porque han comprado bienes o han solicitado algún servicio ofertado por la compañía, y el pago total o parcial del mismo ha sido solicitado a crédito. Estas cuentas por cobrar forman parte los activos corrientes, por lo tanto son aportes directos a la liquidez de la compañía. Para evitar que estos créditos afecten a la compañía es necesario analizar las políticas de crédito y cobranza y también los procedimientos de ésta, buscando obtener una óptima aplicación de las mismas.

“Para determinar la política más conveniente es necesario

considerar los costos de financiamiento, cobranza y posibles demoras

e incumplimientos. De esta manera, la empresa evaluará cada una de

las políticas posibles con respecto al tiempo y descuentos para el

pago de la mercancía, y determinará la más conveniente,

considerando los costos adicionales de financiamiento y cobranza

asociados a esas condiciones. La empresa incurre en costos asociados

con la morosidad en el pago como los gastos que implica el empleo de

diferentes métodos para el cobro. Si la cuenta definitivamente no se

paga, la empresa tendrá que castigar en su totalidad el importe por

gasto de las cuentas incobrables.” (García, 2013)

Edad Promedio del Inventario=𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 × 𝐷í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜

1.2.3.1. Política de créditos y cobranzas

Dentro la una organización las políticas d crédito permite “determinar si debe

concederse crédito a un cliente y el monto de éste. La empresa no debe sólo ocuparse de los

estándares de crédito que establece, sino también de la utilización correcta de éstos al tomar

decisiones de crédito.” (Zutter, 2012). Y es aquí donde implementar un procedimiento efectivo tiene igual peso que establecer los requisitos mínimos que debe cumplir un cliente para poder ser sujeto de crédito con la empresa, las cuales tienen parámetros como el plazo de tiempo, el monto a financiar, la situación financiera actual del clientes y sobre todo su

capacidad para poder realizar el pago.

1.2.3.2. Términos de crédito

Los términos de crédito representan las condiciones en la que la mercadería será vendida a los clientes que requieran financiamiento. Por ejemplo el término 30 Netos,

significará que el cliente tendrá 30 días para pagar el valor facturado.

1.2.3.3. Factoraje de cuentas por cobrar.

El factoraje representa la “Venta de cuentas por cobrar a una institución financiera, o

similar, el agente, generalmente sin recurso” (Horne, 2002). Por lo que se convierte en una fuente de financiamiento para una organización. Al negociar las cuentas por cobrar de la compañía, se transfieren los derechos relacionados con esta cartera; por ende la institución financiera que adquiere los derechos, posee su departamento de crédito que evalúa la cartera a ser transferida, realizando análisis financiero para descartar transacciones demasiado

riesgosas. En determinados casos es la misma compañía quien evalúa los créditos a los clientes de la empresa que vende el producto y/o servicio, con la que se realizará el factoraje. Generalmente en las carteras negociadas, se informa al cliente desde el inicio de la

transacción, debido a que será a la institución financiera o similar a quien deba realizar el pago mensual según la obligación adquirida. Un ejemplo claro del factoraje son las

transacciones realizadas con tarjetas de crédito, en las cuales se compra el bien o servicio a determinada compañía, mientras el pago se termina realizando a otra institución de carácter financiero.

1.2.3.4. Periodo promedio de cobro

“El periodo promedio de cobro, o antigüedad promedio de las cuentas por cobrar, es útil para evaluar las políticas de crédito y cobro. Se calcula dividiendo el saldo de las cuentas

por cobrar entre las ventas diarias promedio.” (Zutter, 2012).Según la siguiente fórmula:

El periodo promedio de cobro es un índice financiero cuyo resultado representa los días que la empresa se toma para que sus cuentas por cobrar generadas de transacciones comerciales con clientes, se conviertan en efectivo; por consiguiente, mientras el número de días se mantenga bajo, su traducción significaría que se están realizando eficientemente la gestión de recuperación de cartera.

1.2.4. CUENTAS POR PAGAR

Las cuentas por pagar son pasivos corrientes que nacen en las operaciones diaria de una empresa; esto es, que cuando la organización realiza un pedido de materia prima, o productos terminados, los proveedores normalmente no realizan el cobro contra entrega, a su vez otorgan un tipo de financiamiento a corto plazo, lo cual representa una obligación de la compañía, mostrada en los estados financieros.

1.2.4.1. Crédito comercial de proveedores

Los créditos comerciales concedidos por proveedores representan una fuente de financiamiento de tipo corto plazo en la mayoría de empresas. A nivel de compañías esto es

Periodo Promedio de Cobro=𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 × 𝑑í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜

muy importante para la liquidez, el no tener que pagar los bienes o servicios contra-entrega, sino hasta un periodo posterior, el cual se puede negociar. Este periodo puede ser mucho más flexible de negociar con proveedores en relación a las instituciones financieras, debido a que las compañías apoyan fuertemente este tipo de crédito. La mayoría de aquellos

financiamientos son de cuenta abierta y están soportados en facturas, órdenes de compra, o contratos legalmente establecidos.

1.2.4.2. Términos de compra – venta

Los siguientes términos de ventas están relacionados con la forma en que la compañía puede adquirir los productos o servicios de otra, por ejemplo:

Cobrar o devolver.- Esta modalidad establece que es necesario que cuando el proveedor envíe sus productos será necesario el pago para la entrega. Caso contrario la mercadería regresará a su inventario.

Período neto, sin descuento por pago en efectivo.- El proveedor extiende el periodo de crédito, el cual indica que al final de éste, se deberá cancelar el monto total de lo adquirido, sin descuento alguno por pago anticipado. Período neto, descuento por pago en efectivo.- Se puede gozar de un

descuento si el pago se realiza antes del vencimiento. Por ej. “2/10, Neto 30. Descuento del 2%, si paga hasta los días de facturado o paga la totalidad al final del os 30 días de crédito concedidos.

1.2.4.3. Periodo promedio de pago

El periodo promedio de pago es el último componente del ciclo de conversión del efectivo y la forma en que se calcula es similar a la de cuentas por cobrar:

Existe algo de dificultad al momento de aplicar este índice financiero, porque no todas las compañías lo muestran este dato en el balance general, sin embargo a nivel se sistemas se puede obtener esta información. Como resultado de este índice financiero se obtendrá el tiempo en días que se toma la compañía para pagar sus cuentas a proveedores, de ser muy alto, la compañía corre el riesgo de verse afectada en una posible solicitud de financiamiento de este tipo, porque un analista crediticio puede considerar como un patrón de

comportamiento el resultado de este análisis considerando que la compañía se demora mucho en pagar sus obligaciones.

Una estrategia utilizada por las empresas es acelerar los cobros de sus cuentas, mientras que por otro lado es “diferir el pago de las cuentas por pagar Saldar las cuentas pendientes tan tarde como sea posible sin perjudicar la calificación de crédito de la

empresa” (Gitman, 2012), eso sí, de existir algún beneficio por pago de contado, lo perdería automáticamente; o en su defecto, tendría que cancelar intereses por mora.

1.2.4.4. Demorar el pago a proveedores

Dependiendo de los términos de venta que se hayan acordado en la relación cliente-proveedor, están los pagos a créditos sin intereses, con intereses, descuentos por pagos anticipados. Sin embargo una compañía podría retrasar los pagos a los proveedores, lo que se

Periodo Promedio de Pago=𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 × 𝑑í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜

considera como un financiamiento adicional por parte de estos y la respectiva acumulación en los pasivos de la empresa.

Para esto es necesario realizar el respectivo análisis y comparación de los costos que se generaran en caso de existir, así como las afectaciones que la compañía tendrá. Entre los que tenemos:

El costo de no aplicar el descuento por pronto pago, (de existir). Las penalizaciones acordadas y/o establecidas en acuerdos iniciales. Generación de intereses de financiamiento y/o mora.

Posible deterioro en la calificación crediticia.

Inconvenientes en la obtención de nuevo financiamiento.

1.3. EMPRESA – AUTOIMPORTADORA COSTA S.A. / TOYOCOSTA

Autoimportadora Costa es una empresa que representa varias marcas de renombre en la región costa, como lo son Toyota y Peugeot

Inicialmente la compañía ingresó al mercado en agosto del año 2000 bajo el nombre de Toyocosta, representando únicamente a la marca Toyota, con una oficina que representó la mitad del área de lo que hoy es la matriz de la corporación, la cual está ubicada en la Av. Carlos Julio Arosemena Km 3.5. Su primer negocio se dio con la compañía Cervecería Nacional, realizando la venta de una flota de 20 camionetas.

MISION

Ofrecemos soluciones de movilización a través de productos y servicios de calidad, garantizando la satisfacción del cliente, el desarrollo de nuestro talento humano y la

sostenibilidad de la corporación con el respaldo de marcas de prestigio mundial.

VISION

Lograr clientes fieles.

VALORES CORPORATIVOS

Respeto por las personas

Trabajo en equipo y mejora continua Actitud Proactiva

Transparencia frente a la opinión publica

Compromiso e integridad en el desempeño de nuestras responsabilidades y funciones

LINEAS DE NEGOCIO:

Toyota

búsqueda de la perfección debe hacerse con respeto.Toyocosta lleva 15 años en el mercado ecuatoriano como el único dealer de Toyota en la Costa Ecuatoriana.

Seminuevos

Compramos, vendemos e intermediamos todas las marcas de vehículos usados. Nos diferenciamos de la competencia (patios de usados y divisiones de usados de otros

concesionarios) en que vendemos unidades que han pasado por una revisión completa de TOYOCOSTA en aspectos técnicos y legales.Nuestros vehículos cuentan con garantía mecánica, avalúo técnico, documentos en regla y financiamiento.

Equipos Industriales

Gracias al trabajo en equipo de las 3 marcas líderes en Logística Industrial: Toyota, BT, Raymond, ponemos a su alcance la más completa oferta de equipos para el movimiento de materiales, con convenientes planes de financiamiento y la mayor calidad en servicios.

Peugeot

Una conducción estimulante y sensorial, un diseño rebosante de carácter y una calidad sin concesiones reflejan el compromiso de la marca con sus clientes y contribuyen a crear la emoción en cada modelo PEUGEOT.Marca que representamos a nivel nacional desde el 2013.

Changan

Organigrama

CAPITULO II

2. MARCO METODOLÓGICO

El marco metodológico presenta las técnicas, tipos de investigación e instrumentos a utilizar en un determinado estudio, permitiendo que el investigador no improvise y sea ordenado, organizado y sistemático al momento de desarrollar su trabajo investigativo.

2.1. DISEÑO DE LA INVESTIGACIÓN

“El diseño de la investigación es un plan o estrategia que se desarrolla para obtener

la información que se requiere en una investigación. El diseño señala al investigador lo que

debe hacer para alcanzar sus objetivos de estudio”. (Hernández, 2010).

Considerando lo indicado por Hernández & Batipste, la metodología aplicada en el presente trabajo inicia con la revisión bibliográfica sobre el ciclo de conversión del efectivo, su significado, función e importancia para la compañía, identificando las variables que componen el objeto de estudio, así como los índices financieros, cálculos matemáticos e interpretación de resultados, aplicables a cada una de ellas. Conociendo la teoría y su

interpretación se aplicará una investigación documentada y de campo, la que permite obtener datos e información directa de la compañía, que es el contexto real que se estudiará; por lo tanto, se obtendrá información confiable y de primera mano.

2.2. TIPO DE LA INVESTIGACIÓN

El tipo de investigación a utilizar será descriptiva, explicativa, longitudinal,

documental y cuantitativa. Descriptiva, porque permitirá identificar características del ciclo de conversión del efectivo, así como de cada una de las variables que lo componen; observar la forma en que se encuentra estructurado, su funcionamiento y forma de cálculo. Explicativa, porque se enfocará en justificar el resultado obtenido en determinado índice financiero, además de esclarecer cuales han sido las condiciones y situaciones que han afectado al ciclo de conversión del efectivo. Longitudinal, considerando que el estudio se encuentra delimitado al periodo comprendido entre 2016 y 2017. Documental y Cuantitativa, porque se obtendrán, analizarán y procesarán datos numéricos de los estados financieros. Hernández Sampieri en su libro Metodología de la Investigación (2008), recalca que la investigación de tipo

cuantitativo implica “el uso de herramientas informáticas, estadísticas, y matemáticas para

obtener resultados. Es concluyente en su propósito ya que trata de cuantificar el problema y

entender qué tan generalizado está mediante la búsqueda de resultados proyectables a una

población mayor”. (Collado, 2008).

2.3. UNIVERSO Y MUESTRA

EL análisis financiero del ciclo de conversión del efectivo está dirigido a una compañía, por lo tanto la Autoimportadora Costa S.A. con sus respectivos Estados

2.4. TECNICAS DE INVESTIGACIÓN

En el estudio se utilizarán técnicas como el Análisis documental, la cual permite obtener datos de los Estados financieros, registros contables, así como información

complementaria que se elabore periódicamente y que esté relacionada con las variables del ciclo de conversión del efectivo. Así mismo se aplicará la observación sistemática o

estructurada, la cual permitirá identificar las características principales, sean estas positivas o negativas, del ciclo de conversión del efectivo de la compañía Autoimportadora Costa S.A., las que servirán de soporte en el resultado de los índices financieros.

2.5. INSTRUMENTOS DE INVESTIGACIÓN

CAPITULO III

3. PRESENTACIÒN Y ANALISIS DE RESULTADOS

Antes de iniciar con la aplicación de índices financieros para obtener el ciclo de conversión del efectivo de la compañía Autoimportadora Costa S.A., fue necesario realizar un análisis a la información proporcionada por la administración; en ella se identificaron los criterios de registro de cada componente del activo corriente, del pasivo corriente, de los ingresos y costos de ventas que se presentaron en el balance de comprobación.

Al conocer el criterio con el que se registra cada cuenta contable, se elaboró la ficha del Estado de Situación financiera y Estado de Resultados, con la finalidad de preparar y consolidar los datos para convertirlos en información financiera, realizando inclusiones y exclusiones, además de mostrar la información relacionada con cada una de las variables. A continuación tenemos los siguientes extractos:

AUTOIMPORTADORA COSTA S.A. ESTADO DE SITUACIÓN FINANCIERA (EXPRESADO EN DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA)

AUTOIMPORTADORA COSTA S.A. ESTADO DE RESULTADOS COMPARATIVO (EXPRESADO EN DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA)

Para la aplicación de la fórmula del periodo promedio del inventario, fue necesario obtener el costo de venta del periodo 2016 y 2017, así como el monto de los inventarios disponibles para la venta. Para este último no se consideró el promedio del inventario debido a que hubo una variación entre ellos del 1% aproximadamente, por lo que se considera no representativo. Aplicando el índice financiero, tenemos:

Resultados Periodo 2016

Edad Promedio del Inventario=𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 × 𝐷í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜

𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑏𝑖𝑒𝑛𝑒𝑠 𝑣𝑒𝑛𝑑𝑖𝑑𝑜𝑠

Edad Promedio del Inventario=$ 5´658,478.81 ×365

$ 34´701,565.71

Edad Promedio del Inventario=$ 2,065´344,765.65

$ 34´701,565.71

Para el periodo 2016 la edad promedio del inventario es de 60 días, tiempo que demoró el inventario en convertirse en una venta de contado o a su vez en una cuenta por cobrar, esto difiere en lo proyectado por la administración de la compañía quien consideraba tener una edad promedio del inventario de 49 días aproximadamente. Sin embargo al

comparar este índice financiero se determinó que Autoimportadora Costa S.A tiene 29 días menos en comparación al promedio de 89 días que posee el mercado nacional en el que se desenvuelve. Aunque esto represente una ventaja ante los competidores, frente a la planeación interna existe un desfase de 11 días, lo que podría representar un costo financiero adicional.

Resultados Periodo 2017

Para el periodo 2017 la edad promedio del inventario es de 43 días, tiempo que demoró el inventario en convertirse en una venta de contado o a su vez en una cuenta por cobrar, esto difiere en lo proyectado por la administración de la compañía que consideraba tener una edad promedio del inventario de 50 días aproximadamente. Sin embargo al comparar este índice financiero se determinó que Autoimportadora Costa S.A tiene 51 días menos en relación al mercado nacional, cuyo promedio es de 101 días.

Edad Promedio del Inventario=𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 × 𝐷í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑏𝑖𝑒𝑛𝑒𝑠 𝑣𝑒𝑛𝑑𝑖𝑑𝑜𝑠

Edad Promedio del Inventario=$ 5´856,149.72 ×365

$ 49´761,128.70

Edad Promedio del Inventario=$ 2,137´494,647.80

$ 49´761,128.70

ANÁLISIS CICLO DE CONVERSIÓN DEL

Analizando la edad promedio de los inventarios de Autoimportadora Costa S.A., se evidencia que en el año 2016 mejoró le gestión del inventario respecto al periodo anterior, logrando optimizar los costos financieros que se generan por mantener el inventario en la bodega sin rotar. Esta mejora se evidenciará en el ciclo de conversión del efectivo y a su vez en la liquidez de la compañía.

3.2. ANÁLISIS DE CUENTAS POR COBRAR

En la aplicación del índice financiero se obtuvo el dato de las ventas a crédito; en el cual se denota que en el año 2016 la compañía tuvo un periodo promedio de cobranza de 64 días, demostrando que aproximadamente cada dos meses se convertía en efectivo las ventas realizadas a crédito; siendo evidente una gestión crediticia y de cobranzas con deficiencias, debido a que el resultado difiere de los 40 días promedios que el mercado utilizó para la gestión de la cartera de clientes. No obstante, los días promedios del mercado son consistentes con la proyección de la administración, cuya diferencia fue dada solamente por 4 días. En sí, la forma real en que se administró la cartera durante el 2016 tuvo muchos retrasos, incidiendo en el ciclo de conversión del efectivo de la compañía.

Resultados 2016 Periodo Promedio de Cobro=𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 × 𝑑í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜 𝑉𝑒𝑛𝑡𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑎𝑛𝑢𝑎𝑙𝑒𝑠

Periodo Promedio de Cobro =$ 6´130,248.88 ×365

$ 35´170,368.63

Periodo Promedio de Cobro =$ 2,237´540,841.20

$ 35´170,368.63

Para el periodo 2017, la administración de la cartera de clientes tuvo una mejora evidente, obteniendo un promedio de 47 días de cobranzas, 17 días menos que el año

anterior. El promedio alcanzado en la gestión de este año mostró 6 días más de lo proyectado por la administración de la compañía, la cual tenía planificado que la conversión de cartera de cliente fuera de 41 días en promedio. Aunque a nivel del mercado en el que se desarrolla la compañía, la eficiencia es evidente, con 12 días menos; mientras que el promedio general del mercado fue de 59 días.

Resultados 2017

ANÁLISIS CICLO DE CONVERSIÓN DEL EFECTIVO

Periodo Promedio de Cobro =$ 6´010,590.47 ×365

$ 46´467,026.64

Periodo Promedio de Cobro =$ 2,193´865,521.55

$ 46´367,026.64

3.3. ANÁLISIS DE CUENTAS POR PAGAR

Otra variable del ciclo de conversión del efectivo es el periodo promedio de pago. Por lo tanto, analizando el índice financiero que mide la gestión de dicha variable se interpreta que para el año 2016 la compañía se demoró 48 días en cancelar las obligaciones con sus proveedores, tomándose 14 días más del promedio referencial de 34 días que posee el mercado. La meta de administración, basada en planificación estratégica, fue de 30 días, lo que significa que existieron retrasos e incumplimientos en fechas, al momento de realizar los pagos.

Resultados 2016

Para el año 2017, el panorama para los acreedores de la compañía fue favorable en relación al año anterior, porque en este año el mercado se tardó 182 días en cubrir las

obligaciones con sus proveedores, lo que evidentemente afecta la imagen de las compañías y la liquidez de sus acreedores. No obstante Autoimportadora Costa S.A. cumplió con sus obligaciones alrededor de los 47 días promedio, aunque lo ideal para la administración según lo establecido a inicios de este año, fue lograr un periodo promedio de pago de 42 días.

Periodo Promedio de Pago=𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 × 𝑑í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜

𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑎𝑛𝑢𝑎𝑙𝑒𝑠

Periodo Promedio de Pago =$ 4´342,955.78 ×365

$ 33´163,676.50

Periodo Promedio de Pago =$ 1,585´178,859.70

$ 33´163,676.50

Resultados 2017

ANÁLISIS CICLO DE CONVERSIÓN DEL EFECTIVO

OPERATIVO

2016 OPERATIVO 2017

PERIODO PROMEDIO DE

PAGO

Cuentas por Pagar $ 4,342,955.78 $ 6,182,935.53 Compras de Inventario $ 33,163,676.50 $ 48,248,482.98

Periodo en días 365 365

RESULTADO 48 47

Periodo Promedio de Pago=𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 × 𝑑í𝑎𝑠 𝑒𝑛 𝑒𝑙 𝑎ñ𝑜

𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑎𝑛𝑢𝑎𝑙𝑒𝑠

Periodo Promedio de Pago =$ 6´182,935.53 ×365

$ 48´248,482.98

Periodo Promedio de Pago =$ 2,256´771,468.45$ 48´248,482.98

3.4. CICLO DE CONVERSIÓN DEL EFECTIVO

ANÁLISIS CICLO DE CONVERSIÓN DEL

EFECTIVO AUTOIMPORTADORA COSTA S.A.

OPERATIVO

Ciclo de Conversión del Efectivo = EPI + PPC - PPP

EPI = Edad Promedio del inventario

PPC = Periodo Promedio de Cobro

PPP =Periodo Promedio de Pago que evidencia

Obteniendo los siguientes resultados, para cada uno de los años en estudio:

Para el año 2016 el ciclo de conversión del efectivo para la compañía

Autoimportadora Costa S.A. esta dado en 76 días, tiempo en el que se adquirió el inventario, se canceló al proveedor, se negoció con el cliente final, y se realizó el cobro de la mercadería facturada. Considerando lo anteriormente expuesto se concluye que el ciclo finalizó el día 76, cuando dicho proceso de inversión se convirtió en efectivo nuevamente. Por lo tanto la compañía necesitará financiamiento para cubrir estos 76 días.

C.C.E = EPI + PPC - PPP

C.C.E ( 2016) = 60 + 64 - 48 C.C.E ( 2016) = 76 Días

Para el año 2017 el ciclo de conversión del efectivo bajó significativamente, concluyendo con un periodo de conversión de 43 días, evidenciando que en el 2017 se tomaron acciones correctivas para optimizar este ciclo, y disminuir en lo posible las necesidades de financiamiento.

C.C.E = EPI + PPC – PPP C.C.E ( 2017) = 43 + 47 - 47