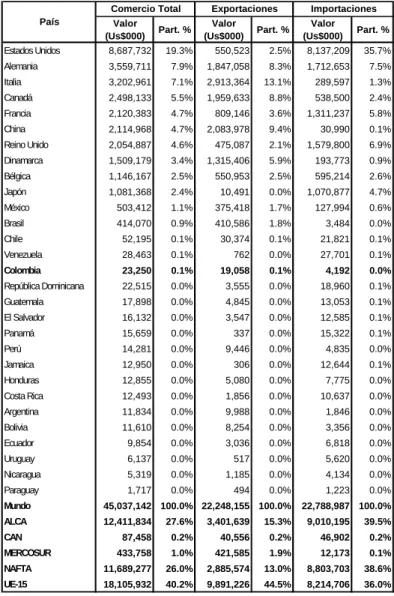

Características y estructura del sector forestal madera muebles en Colombia: una mirada global de su estructura y dinámica 1991 2005

63

0

0

Texto completo

(2)

(3) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural. CARACTERISTICAS Y ESTRUCTURA DEL SECTOR FORESTAL-MADERA-MUEBLES EN COLOMBIA 1. Introducción 2. Identificación de la Cadena forestal 3. Bosques y plantaciones en el Mundo 4. Mercado mundial y políticas internacionales 5. Mercados actuales y potenciales 6. Importancia económica y social de la Cadena en Colombia 7. El sector forestal en Colombia 8. Principales productos de la Cadena 9. Índices de Precios al Productor (IPP) 10. Comercio exterior de madera y manufacturas de madera en Colombia 11. Dinámica de las industrias derivadas de la actividad forestal 12. Institucionalidad 13. Conclusiones 14. Bibliografía 1. Introducción En el mundo se estima que existe una superficie de bosques cercana a los 3.870 millones de hectáreas, de las cuales el 95% corresponden a bosques naturales, integrados por bosques autóctonos, el restante 5% corresponde a plantaciones forestales. Actualmente la demanda maderera es suplida tanto por los bosques naturales como por las plantaciones, aunque se presenta una tendencia relativamente reciente a aumentar estas últimas y a depender de ellas en mayor medida como fuente de madera industrial. Presiones ambientalistas han hecho que los esfuerzos a nivel mundial estén encaminados a reducir la extracción de madera en los bosques naturales, mejorar las prácticas de extracción, reducir las actividades forestales ilegales y fortalecer la ordenación forestal comunitaria, se prevé que en el futuro la mayor demanda de madera se cubrirá con árboles sembrados para tal fin. El mercado de productos forestales tiene una magnitud considerable, ocupa hoy en día el tercer lugar en el mundo, después del petróleo y el gas, con un valor anual de transacciones que se aproxima a los US$ 80 billones. Este mercado se encuentra altamente concentrado en los países desarrollados, tanto en la producción como en el consumo, sin embargo durante los últimos años la estructura de la oferta ha presentado ciertos cambios significativos, países tradicionalmente productores como Canadá y Estados Unidos han cedido frente a nuevos países como Nueva Zelanda, Brasil y Chile. El principal mercado de la cadena, tanto de madera como de muebles y demás artículos es Estados Unidos, concentra alrededor del 30% de las importaciones de madera y 36% de las importaciones de muebles. A nivel regional, también sobresalen los mercados de muebles en México, Venezuela y Chile. Colombia participa marginalmente tanto en el mercado de maderas como en el de sus productos. Al igual que en el resto del mundo en Colombia confluyen la explotación de las plantaciones comerciales con la de los bosques naturales, aunque con el abastecimiento de madera se basa principalmente en la explotación poco ordenada e incontrolada de los bosques naturales, situación favorecida por la falta de regulación en el sector. La explotación de los bosques naturales en el país se caracteriza por la presencia de bajos rendimientos por hectárea y deficiencias en la calidad, situación que aleja de una participación competitiva en el mercado internacional. Pese a lo anterior, en el sector forestal colombiano existe un alto potencial de desarrollo, gracias a que existen las condiciones naturales que brindan ventajas comparativas tanto para establecer. www.agrocadenas.gov.co. [email protected]. 2.

(4) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural plantaciones forestales, como para aplicar un adecuado manejo silvicultural a los bosques naturales productivos. El país cuenta con vastas áreas de vocación forestal distribuidas en varios pisos altitudinales donde es factible el establecimiento de una amplia gama de especies gracias a ventajas en clima, calidad de suelos, valor de la tierra y costo de la mano de obra. Gracias a estas ventajas, los cultivos de especies aptas tardan la mitad del tiempo de lo que tardarían en otros países, como Chile, para crecer y ser productivas. Se evidencia entonces la falta de conocimiento sobre esta actividad, la subutilización forestal en el país (de especies y en generación de valor agregado), es un indicador del subdesarrollo sectorial nacional y de la enorme pérdida de capacidad de producción de riqueza, de empleo, de ampliación de la producción natural, de tecnificación y de potencial exportador. Este documento se divide en once (11) partes, empezando con la identificación de los eslabones que componen a la cadena forestal. En la segunda sección, se mencionan algunas generalidades sobre la cubierta forestal en el mundo y la posición de Colombia en la misma. En la tercera, se presenta la situación del comercio mundial de los principales productos de la cadena. Una vez conocida la estructura de la cadena y su situación en el mundo, en la cuarta parte se señala la importancia económica y social de la cadena en Colombia, en términos de su participación en el PIB y la contribución al empleo nacional; en la quinta se describe la situación de los bosques y plantaciones comerciales, haciendo mención de algunos aspectos relevantes de la explotación de los bosques naturales y los procesos de reforestación en Colombia. En la sexta se hace una descripción de los principales productos de la cadena en Colombia. En la séptima y octava sección se muestra la evolución de los Índices de Precios al Productor y el comercio exterior de los principales productos de la cadena, respectivamente. Como la competitividad de un sector como el forestal no solamente debe enfocarse en el recurso del bosque sino que también está vinculada a la relación económica que existe entre el eslabón primario y secundario, en la novena parte se estudia la dinámica de dos industrias derivadas de la actividad forestal, como son la Industria de la madera y sus productos y la Industria de fabricación de muebles y accesorios de madera. Aquí se compara a través de ciertos indicadores, su competitividad y productividad con respecto a la Industria Manufacturera colombiana. En la parte 10 se hace una breve descripción del tema institucional presente en la Cadena; por último se presentan las principales conclusiones obtenidas de este trabajo. 2. Identificación de la Cadena forestal La silvicultura comprende todas las operaciones necesarias para regenerar, explotar y proteger los bosques, así como para recolectar sus productos. Se estima que su producción (comercial) representa el 0,4% del PIB mundial, siendo la madera el producto forestal más importante. La producción de madera puede hacerse a partir de la explotación de bosque natural o de plantaciones forestales. Cuando se hace a partir de estas últimas, se identifican las siguientes actividades genéricas: Determinación del uso de la madera, Selección de especies, Recolección de semillas, Construcción del vivero de árboles (selección de planta), Siembra o plantación (preparación del terreno para reforestar, trazado, ahoyado), Manejo silvicultural de la plantación (mantenimiento: limpia, poda, entresaque, troceado y desrame, e.t.c.) y finalmente, Producción de madera en pie (después de 15 o 20 años).. www.agrocadenas.gov.co. [email protected]. 3.

(5) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural DIAGRAMA 1. CICLO DE PRODUCCION DE PLANTACIONES FORESTALES. DETERMINACION DEL USO. SELECCION DE ESPECIES. RECOLECCION DE SEMILLAS. CONSTRUCCION DEL VIVERO. PREPARACION DEL TERRENO Y SIEMBRA O PLANTACION. MANEJO SILVICULTURAL. MADERA EN PIE. A partir de la madera en pie, ya sea de bosque natural o plantado, se procede a la tumba de los árboles, con el fin de extraer la madera en rollo, cuyo tamaño de la troza dependerá de su destino industrial. Luego se procede a su aprovechamiento y transporte (por vía fluvial o terrestre) a filo carretera y de allí se transporta hasta descargar en patio de planta. De aquí en adelante la madera obtenida se destina a los diferentes usos, conformándose distintos encadenamientos dependiendo de los bienes finales que se proyecte producir. Tal como se observa en el diagrama 2, de la madera se obtiene una amplísima gama de productos, tanto artículos de consumo como productos intermedios, que pasan a diversos sectores de la economía. De la extracción de los bosques se obtiene la madera en rollo1 que puede emplearse para fines industriales (madera en rollo industrial) o como combustible (leña). Así, la madera en rollo industrial puede destinarse a varios tipos de usos: 1) se tienen las trozas para transformarlas en Madera Aserrada2, que a su vez se emplea para la construcción, la fabricación de barcos y los productos manufacturados como muebles, envases, etc. y para la producción de traviesas para ferrocarriles; 2) Trozas para chapas, transformadas en distintos tipos de Tableros de Madera3 tales como las hojas de chapa4, madera terciada5, tableros de partículas6 y tableros de fibra7, empleados también para la construcción, muebles, envases etc.; 3) Puntales para usos en minería, 4) Postes para comunicaciones, construcción y otros; 5) Otras maderas industriales para producir pilotes, bloques machihembrados, para destilación, etc. y, finalmente, 6) Madera transformada en pasta por procedimientos mecánicos o químicos, que servirá en la producción de Papel y Cartón. Debido a la gran variedad de productos que se obtienen de la madera, se presenta un elevado número de encadenamientos y subsectores a lo largo de la cadena Forestal - Madera. Sin embargo, debido a su importancia económica nos enfocamos en el estudio de la fabricación de muebles de madera y algunas manufacturas de madera, por lo que en este estudio tan solo nos referiremos a los dos eslabones de los cuales depende principalmente su producción como son, la industria de la madera aserrada y de los tableros de madera, marcados en rojo en el diagrama 2.. Madera en Rollo: madera en bruto, tal como se corta. Para una definición más completa ver el Anexo 1. Madera Aserrada: madera cortada o dividida con sierra. Para una definición más completa ver el Anexo 1. 3 Este producto lo ubicamos en este eslabón para efectos de mejor comprensión del análisis, pero se debe tener en cuenta que en la práctica, los tableros de madera ocupan una posición intermedia en esta actividad, dado que desde el punto de vista de su fabricación y dependiendo de sus características intrínsecas, también pueden pertenecer a al industria de la madera aserrada y a la de madera transformada en pasta. Para una definición más completa ver el Anexo 1. 4 Hojas de Chapa: hojas de madera obtenidas por desenrollado, guillotinado o aserrío. Para una definición más completa ver el Anexo 1. 5 Madera terciada: se refiere a la madera terciada de chapa, tableros con alma, incluso madera enchapada, placas para carpintero, tableros enlistonados, tableros de ripia, tableros celulares y madera terciada compuesta. 6 Tableros de partículas: material en lámina fabricado con partículas de madera u otras materias lignocelulósicas (por ejemplo, astillas, hojuelas, virutas, etc.) aglomeradas por medio de un aglutinante orgánico y uno o más de los agentes que se mencionan a continuación: calor, presión, humedad, catalizador, etc. 7 Tableros de fibra: tablero fabricado con fibras de madera u otros elementos lignocelulósicos utilizando como ligazón primaria las fibras afieltradas y sus propiedades de cohesión inherentes. Se puede emplear materiales aglutinantes y/o aditivos. Suelen prensarse con prensa lisa, pero también se pueden moldear. 1 2. www.agrocadenas.gov.co. [email protected]. 4.

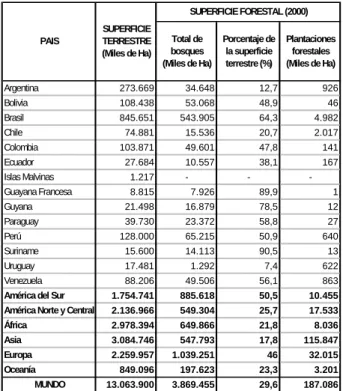

(6) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural DIAGRAMA 2. USOS DE LA MADERA EN ROLLO8. TROZAS PARA ASERRAR. Producción de Madera Aserrada. Producción de Traviesas (Aserradas, desvastadas). Producción de Tableros de Madera: TROZAS PARA CHAPAS. - Hojas de chapa - Madera terciada - Tableros de partículas - Tableros de fibra. MADERA EN ROLLO INDUSTRIAL PUNTALES PARA MINAS. OTRAS MADERAS INDUSTRIALES. MADERA EN ROLLO. MADERA PARA PASTA. COMBUSTIBLE DE MADERA. Ferrocarriles Otros usos. Construcción Muebles Embalajes o envases Ebanistería Otras manufacturas de madera Construcción naval Otro equipo transporte Minería Otros usos. Minas de carbón Otros usos en minería. Comunicaciones Construcción Otros usos. POSTES. EXTRACCIONES DE BOSQUES NATURALES Y/O PLANTADOS.. Construcción Muebles Embalajes o envases Ebanistería Otras manufacturas de madera Construcción naval Otro equipo transporte Minería Otros usos. Producción de puntales, pilotes, maderas para destilación, bloques machihembrados, etc.. Producción de pasta de madera: - Mecánica - Soluble - Otras pastas químicas y semiquímicas. LEÑA (Incluso madera para carbón vegetal). Construcción Transporte y comunicaciones Fósforos Destilación y otros prod. químicos Agricultura Otros usos. Producción de Cartón. Producción de Papel. Agricultura Producción de fuerza Usos domésticos Otros usos. 3. Bosques y Plantaciones en el Mundo La superficie de bosques existente en el mundo se estima en 3.952 millones de hectáreas (Ha), de las cuales el 95% corresponden a bosques naturales, es decir, bosques integrados por árboles autóctonos, y el 5% restante son plantaciones forestales, que se refieren a bosques establecidos mediante plantación y/o siembra en el proceso de forestación o reforestación, integrando especies introducidas o, en algunos casos, autóctonas9. El país más boscoso es Rusia quien posee el 21% de la cubierta forestal del mundo con 809 millones de hectáreas. En segundo lugar se encuentra Brasil con 544 millones de hectáreas que representan el 64,3% de su superficie terrestre, el 14,1% de los bosques del mundo y el 61,4% de la cubierta forestal de Suramérica, donde Colombia con 49 millones de hectáreas se queda con el 5,6% de los bosques de la región y el 1,3% de los del mundo.. 8. Ver definiciones de los productos en el Anexo 1.. 9. FAO. Situación de los bosques del mundo, 2001. Departamento de Montes de la FAO.. www.agrocadenas.gov.co. [email protected]. 5.

(7) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Según proyecciones de la FAO, se prevé que en el futuro la mayor demanda de madera se atenderá mediante las plantaciones forestales debido a presiones ambientalistas que han hecho que los esfuerzos a nivel mundial estén seriamente encaminados a reducir la extracción de madera en los bosques naturales, mejorar las prácticas de extracción, reducir las actividades forestales ilegales y fortalecer la ordenación forestal comunitaria. TABLA 1. CUBIERTA FORESTAL (2000) SUPERFICIE FORESTAL (2000) PAIS. SUPERFICIE TERRESTRE (Miles de Ha). Total de bosques (Miles de Ha). Porcentaje de la superficie terrestre (%). Plantaciones forestales (Miles de Ha). Argentina. 273.669. 34.648. 12,7. Bolivia. 108.438. 53.068. 48,9. 46. Brasil. 845.651. 543.905. 64,3. 4.982. Chile. 926. 74.881. 15.536. 20,7. 2.017. Colombia. 103.871. 49.601. 47,8. 141. Ecuador. 27.684. 10.557. 38,1. De ahí la tendencia mundial relativamente reciente a aumentar las plantaciones y a depender de ellas en mayor medida como fuente de madera industrial. Asia es la región líder en este fenómeno pues el 62% de las plantaciones forestales del mundo se encuentran situadas en esta región. Le siguen de lejos Europa con el 17%, América del Norte y Central con el 9% y América del sur con apenas un 6%.. 167. Por su parte, de las casi 50 millones de hectáreas de bosque que posee Colombia, a Guyana 21.498 16.879 78,5 12 penas 141.000 Has. (En el año 2000), es Paraguay 39.730 23.372 58,8 27 decir un 0,1%, corresponden a plantaciones Perú 128.000 65.215 50,9 640 forestales, lo cual constituye una clara Suriname 15.600 14.113 90,5 13 desventaja respecto a la extensión plantada y Uruguay 17.481 1.292 7,4 622 a la programación de reforestación anual, si Venezuela 88.206 49.506 56,1 863 se compara con otros países del contexto América del Sur 1.754.741 885.618 50,5 10.455 América Norte y Central 2.136.966 549.304 25,7 17.533 suramericano como Brasil que tiene 5 África 2.978.394 649.866 21,8 8.036 millones, Chile más de 2 millones y Argentina Asia 3.084.746 547.793 17,8 115.847 y Venezuela que alcanzan casi el millón de Europa 2.259.957 1.039.251 46 32.015 hectáreas dedicadas a plantaciones Oceanía 849.096 197.623 23,3 3.201 forestales. De hecho, Uruguay con un MUNDO 13.063.900 3.869.455 29,6 187.086 Fuente: FAO. desarrollo del sector forestal relativamente nuevo y cuya extensión de la cubierta forestal es un 3% de la cubierta colombiana, hoy día posee alrededor de 622.000 Ha dedicadas a plantaciones forestales. Islas Malvinas. 1.217. Guayana Francesa. 8.815. -. -. 7.926. -. 89,9. 1. 4. Mercado mundial y políticas internacionales El mercado de productos forestales ocupa hoy en día el tercer lugar en el mundo, después del petróleo y el gas, con un valor anual de transacciones que se aproxima a los US $80 billones. Entre 1993 y 2002, la producción mundial de madera en rollo ha crecido a una tasa promedio del 0,8% anual, ritmo que deberá acelerarse para poder satisfacer adecuadamente la creciente demanda originada por el aumento exponencial de la población mundial y por el mejoramiento de las condiciones de vida en diferentes partes del globo, todo lo cual provocará, inevitablemente, una mayor presión sobre los recursos forestales del planeta. Pero aunque esos recursos son de magnitud ciertamente considerable, existen factores restrictivos para la explotación plena de ellos. Entre esos factores se encuentran las dificultades de accesibilidad y la falta de infraestructura para aprovechar los recursos forestales en vastas extensiones del planeta, los bajos rendimientos de algunas especies que no justifican el desarrollo de operaciones comerciales, el proceso de deforestación que alcanza tasas superiores a los 15 millones de hectáreas al año y las crecientes acciones medio-ambientalistas en favor de la preservación de los recursos naturales. Todo esto pone en duda la posibilidad de que la creciente demanda mundial pueda ser efectivamente cubierta10. 10. El negocio forestal en el mundo. En: Magazín Electrónico No.3, marzo de 2002. Uruguay.. www.agrocadenas.gov.co. [email protected]. 6.

(8) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural La producción de productos forestales se concentra muy intensamente en el mundo desarrollado. El consumo se concentra todavía más, estando supeditadas las zonas menos desarrolladas a las regiones adelantadas para obtener una parte considerable de sus abastecimientos de determinadas categorías. Sin embargo, el escenario de cambio de siglo se encuentra fuertemente marcado por cambios significativos en la estructura de la oferta mundial de madera. Por un lado, productores tradicionales como Estados Unidos, Canadá o Malasia están cediendo cada día terreno a naciones emergentes en materia forestal, como Nueva Zelanda, Sudáfrica, Brasil y Chile donde la productividad es superior. Por otro, algunos países tradicionalmente exportadores de materias primas forestales han desarrollado una industria de la madera con la finalidad de exportar productos con mayor valor agregado (Sudeste Asiático), con la consiguiente caída de las exportaciones de materias primas tropicales. Y todo ello sucede con el telón de fondo del desplazamiento progresivo de los bosques nativos respecto de las plantaciones en la oferta mundial de madera11. Madera en rollo industrial12 Antes de 1990, la producción de madera en rollo industrial experimento un crecimiento sostenido, paralelo al crecimiento demográfico, sin embargo, durante el ultimo decenio se ha producido un descenso como consecuencia de las restricciones ambientales aplicadas en los países tropicales y la perturbación derivada de la transición de Rusia hacia una economía de mercado. Según nuestros cálculos sobre información reportada por la FAO, Colombia ocupa el puesto 59 como productor de madera en rollo industrial en el mundo y participa con apenas el 0,1% del total de la producción mundial (Ver tabla 2). En el contexto internacional, este mercado está bastante concentrado, pues los diez mayores productores mundiales generan el 71% de la oferta de este producto. Tan solo Estados Unidos, que es el mayor productor, da cuenta del 25,6% de la producción mundial, seguido por Canadá con el 12,1%. Sin embargo, estos dos países destinan una gran cantidad de su producción al mercado interno, pues exportan alrededor del 3% de su producción. Dentro de los grandes productores, Rusia destina en promedio una tercera parte de su producción al mercado internacional. De acuerdo con las cifras de los demás países productores, Colombia tiene una vocación exportadora insignificante, pues exporta el 1% de su producción. En general, de la producción mundial de madera en rollo industrial, tan solo el 7% se negocia internacionalmente. En el caso de los países nórdicos las exportaciones no son cuantiosas, dado que se han enfocado al desarrollo de la industria de transformación a través de la creación de nuevas aplicaciones en construcción y mobiliario de alta calidad. En los últimos años, las industrias finlandesa y suecas de la madera han desarrollado internacionalmente sus actividades productivas a través de las adquisiciones de empresas existentes y el establecimiento de nuevas plantas en otros países. Por bloques de países, encontramos que el hemisferio americano representa aproximadamente la mitad de la producción mundial de madera en rollo industrial, lo cual se debe a la influencia del NAFTA que con 604 millones de metros cúbicos (m3), concentra el 38% de la producción en el mundo y el 13% de las exportaciones. En el contexto americano MERCOSUR participa con el 7,2% de la producción, mientras que la CAN aporta apenas el 0,8%. En términos de crecimiento, la agrupación con mayor dinámica fue la conformada por los países del MERCOSUR, que presentaron una tasa del 2,7% anual. Entre tanto, la Unión Europea es la tercer bloque tanto en volúmenes producidos como exportados.. Ibid. La información de madera en rollo industrial reportada por la FAO, incluye la madera industrial en bruto como trozas para aserrar o chapa, madera para pasta, otra madera rolliza industrial. En el caso del comercio se incluyen también astillas y partículas y residuos de madera.. 11 12. www.agrocadenas.gov.co. [email protected]. 7.

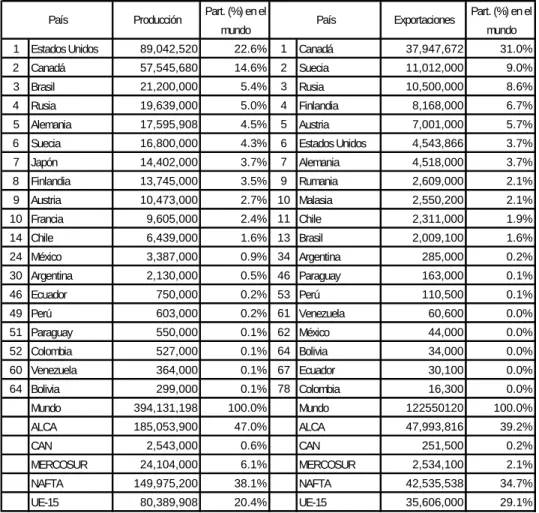

(9) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural La producción de madera en rollo industrial de Suramérica alcanzó en el 2003 los 152,9 millones de metros cúbicos, de los cuales Brasil aportó el 67%, seguido por Chile con el 17%, en cuanto las exportaciones, las participaciones fueron del 34% y del 20%, respectivamente, lo que no sorprende, pues en el contexto latinoamericano es bien conocido el avance forestal de estos países gracias a que se preocuparon oportunamente por la investigación y el fomento a la reforestación con fines industriales. No obstante, aun cuando sus exportaciones participan poco dentro del mercado mundial de la madera en rollo industrial, es destacable el caso de Uruguay, que vende al exterior el 60% de su producción. El restante 16% se reparte entre los demás países de la región donde Bolivia y Argentina sobresalen con 8 y 5,3 millones de metros cúbicos (producción destinada por completo al mercado interno), respectivamente. TABLA 2. PRODUCCIÓN Y EXPORTACIONES DE MADERA EN 3 ROLLO INDUSTRIAL EN 2003 (M ) País. Producción. Part. (%) en el. País. mundo. Part. (%) en el. Exportaciones. mundo. 1. Estados Unidos. 405,158,992. 25.6%. 1. Rusia. 37,430,000. 32.6%. 2. Canadá. 191,714,100. 12.1%. 2. Estados Unidos. 10,288,479. 8.9%. 3. Rusia. 121,800,000. 7.7%. 3. Nueva Zelanda. 7,859,000. 6.8%. 4. Brasil. 102,994,000. 6.5%. 4. Malasia. 5,176,100. 4.5%. 5. China. 93,121,000. 5.9%. 5. Canadá. 4,894,000. 4.3%. 6. Suecia. 61,400,000. 3.9%. 6. Alemania. 4,115,000. 3.6%. 7. Finlandia. 49,246,000. 3.1%. 7. Francia. 3,959,000. 3.4%. 8. Alemania. 37,755,000. 2.4%. 8. Letonia. 3,921,763. 3.4%. 9. Francia. 33,950,000. 2.1%. 9. Estonia. 3,029,396. 2.6%. 10 Indonesia. 32,996,500. 2.1% 10 Gabón. 2,500,000. 2.2%. 12 Chile. 25,491,000. 1.6% 21 Uruguay. 1,102,000. 1.0%. 28 Bolivia. 8,054,000. 0.5% 26 Brasil. 885,000. 0.8%. 30 México. 7,420,000. 0.5% 33 Chile. 512,000. 0.4% 0.0%. 36 Argentina. 5,335,000. 0.3% 56 Argentina. 36,000. 41 Paraguay. 4,044,000. 0.3% 57 Ecuador. 33,700. 0.0%. 59 Colombia. 2,011,500. 0.1% 61 Colombia. 19,000. 0.0%. 61 Uruguay. 1,832,000. 0.1% 71 México. 8,000. 0.0%. 72 Venezuela. 1,227,000. 0.1% 79 Venezuela. 4,000. 0.0%. 75 Perú. 1,084,000. 0.1% 86 Bolivia. 2,000. 0.0%. 80 Ecuador Mundo ALCA CAN. 913,000. 0.1%. 1,581,538,682. 100.0%. 762,498,892. Paraguay. 0. 0.0%. Mundo. 114,971,104. 100.0%. 48.2%. ALCA. 17,900,442. 15.6%. 13,289,500. 0.8%. CAN. MERCOSUR. 114,205,000. 7.2%. MERCOSUR. NAFTA. 604,293,092. 38.2%. UE-15. 237,399,000. 15.0%. 58,700. 0.1%. 2,023,000. 1.8%. NAFTA. 15,190,479. 13.2%. UE-15. 14,474,000. 12.6%. Fuente: FAO. Cálculos Observatorio Agrocadenas.. Madera aserrada13 Colombia ocupa el puesto 52 en la producción mundial de madera aserrada, participando con menos del 1%. Los principales productores son de lejos Estados Unidos y Canadá que concentran el 37,2% de la producción mundial. Canadá destina una importante proporción de madera aserrada al mercado internacional, exportando alrededor del 66% de su producción, que representa el 31% de las exportaciones de madera aserrada en el mundo. (Tabla 3). La información de madera aserrada reportada por la FAO, incluye la madera aserrada al hilo, producida mediante un proceso de labrado y madera cepillada.. 13. www.agrocadenas.gov.co. [email protected]. 8.

(10) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Sin embargo, hay países con vocación exportadora similar a la de Canadá, tal es el caso de Austria, país que vende en los mercados internacionales el 67% de su producción de madera aserrada. Igualmente, Suecia y Finlandia destinan al mercado mundial el 66% y 59% de su producción, ubicándose entre los mayores exportadores de madera aserrada del mundo. TABLA 3. PRODUCCIÓN Y EXPORTACIONES DE MADERA ASERRADA EN 2003 (M3) País. Producción. Part. (%) en el. País. mundo. Exportaciones. Part. (%) en el mundo. 1. Estados Unidos. 89,042,520. 22.6%. 1. Canadá. 37,947,672. 31.0%. 2. Canadá. 57,545,680. 14.6%. 2. Suecia. 11,012,000. 9.0%. 10,500,000. 8.6%. 3. Brasil. 21,200,000. 5.4%. 3. Rusia. 4. Rusia. 19,639,000. 5.0%. 4. Finlandia. 8,168,000. 6.7%. 5. Alemania. 17,595,908. 4.5%. 5. Austria. 7,001,000. 5.7%. 6. Suecia. 16,800,000. 4.3%. 6. Estados Unidos. 4,543,866. 3.7%. 7. Japón. 14,402,000. 3.7%. 7. Alemania. 4,518,000. 3.7%. 8. Finlandia. 13,745,000. 3.5%. 9. Rumania. 2,609,000. 2.1%. 9. 2.7% 10 Malasia. 2,550,200. 2.1%. Austria. 10,473,000. 10 Francia. 9,605,000. 2.4% 11 Chile. 2,311,000. 1.9%. 14 Chile. 6,439,000. 1.6% 13 Brasil. 2,009,100. 1.6%. 24 México. 3,387,000. 0.9% 34 Argentina. 285,000. 0.2%. 30 Argentina. 2,130,000. 0.5% 46 Paraguay. 163,000. 0.1%. 46 Ecuador. 750,000. 0.2% 53 Perú. 110,500. 0.1%. 49 Perú. 603,000. 0.2% 61 Venezuela. 60,600. 0.0% 0.0%. 51 Paraguay. 550,000. 0.1% 62 México. 44,000. 52 Colombia. 527,000. 0.1% 64 Bolivia. 34,000. 0.0%. 60 Venezuela. 364,000. 0.1% 67 Ecuador. 30,100. 0.0%. 64 Bolivia. 299,000. 16,300. 0.0%. Mundo. 394,131,198. 100.0%. Mundo. 122550120. 100.0%. ALCA. 185,053,900. 47.0%. ALCA. 47,993,816. 39.2%. 2,543,000. 0.6%. CAN. 251,500. 0.2%. MERCOSUR. CAN MERCOSUR. 0.1% 78 Colombia. 24,104,000. 6.1%. 2,534,100. 2.1%. NAFTA. 149,975,200. 38.1%. NAFTA. 42,535,538. 34.7%. UE-15. 80,389,908. 20.4%. UE-15. 35,606,000. 29.1%. Fuente: FAO. Cálculos Observatorio Agrocadenas.. Entre tanto, la producción de madera aserrada en Suramérica asciende a 33 millones de metros cúbicos que equivalen al 8,5% de la mundial. Aquí sobresalen nuevamente Brasil y Chile como los mayores productores de la región con el 64% y 19%, respectivamente. Por su parte, las exportaciones de la región Suramericana sumaron cinco millones de metros cúbicos, en los cuales Colombia participa con apenas 16.300 m3 presentando el volumen más bajo de ventas del producto en el contexto regional. De lejos, nuevamente Chile y Brasil son los países de mayor relevancia al explicar el 85% de las exportaciones del sur de América, aunque a diferencia de Chile, Brasil dedica el grueso de su producción hacia el mercado interno. Aunque la mayor parte de la producción y exportaciones de madera aserrada se ubica en el continente americano, especialmente en los países del NAFTA, por bloques económicos la Unión Europea se queda con una considerable porción del mercado. En efecto, los países de la Unión Europea generan el 20% del volumen de madera aserrada producida en el mundo, y el 29% del que se destina a la exportación. En conjunto este grupo de países comercializan en el mercado internacional un 44% de lo que producen. Convirtiéndose por encima del NAFTA, en el bloque económico con mayor vocación exportadora. En suma, según los datos de la FAO, puede decirse que el mercado de madera aserrada en el mundo está. www.agrocadenas.gov.co. [email protected]. 9.

(11) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural concentrado en América y la UE-15, pues estos dos bloques representan el 80% de la producción y el 89% de las exportaciones. Tableros de madera14 Colombia ocupa el puesto 55 en el ámbito mundial tanto en producción como en el volumen exportado de tableros de madera, de hecho de acuerdo con las últimas cifras disponibles, Colombia exportó el 22% de su producción. De acuerdo con los datos de la tabla 4, Colombia tiene una vocación exportadora intermedia en tableros de madera, de hecho está en niveles cercanos a los que exhibe el continente americano (26%). TABLA 4. PRODUCCIÓN Y EXPORTACIONES DE TABLEROS DE MADERA DURANTE 2003 (M3) País 1. Estados Unidos. Producción. Part. (%) en el. País. mundo. 40,872,570. 21.1%. 1. Canadá. Exportaciones. Part. (%) en el mundo. 12,473,000. 18.8% 9.0%. 2. China. 24,687,000. 12.7%. 2. Indonesia. 5,997,300. 3. Canadá. 16,476,000. 8.5%. 3. Alemania. 5,870,960. 8.8%. 4. Alemania. 13,396,000. 6.9%. 4. Malasia. 5,639,000. 8.5%. 5. Indonesia. 8,319,000. 4.3%. 5. Bélgica. 3,082,910. 4.6%. 6. Malasia. 6,803,000. 3.5%. 6. Francia. 2,911,000. 4.4%. 7. Rusia. 6,284,000. 3.2%. 7. Austria. 2,814,000. 4.2%. 8. Brasil. 6,283,000. 3.2%. 8. China. 2,735,274. 4.1%. 9. Polonia. 5,779,000. 3.0%. 9. Polonia. 1,968,200. 3.0%. 10 Francia. 5,598,000. 2.9% 10 Estados Unidos. 1,907,746. 2.9%. 22 Chile. 1,543,000. 0.8% 11 Brasil. 1,759,600. 2.7%. 33 Argentina. 692,000. 0.4% 23 Chile. 606,600. 0.9%. 38 México. 518,000. 0.3% 28 Argentina. 364,000. 0.5% 0.1%. 52 Venezuela. 282,000. 0.1% 48 Ecuador. 93,100. 53 Ecuador. 270,000. 0.1% 51 Paraguay. 69,800. 0.1%. 55 Colombia. 182,000. 0.1% 53 Venezuela. 51,800. 0.1%. 57 Paraguay. 161,000. 0.1% 57 Colombia. 40,400. 0.1%. 61 Perú. 102,000. 0.1% 61 México. 35,700. 0.1%. 0.0% 66 Perú. 20,000. 0.0%. 89 Bolivia 102 Uruguay. 14,000. 0.0% 87 Bolivia. 1,000. 0.0%. Mundo. 194,160,955. 100.0%. Mundo. 66,380,025. 100.0%. ALCA. 67,589,670. 34.8%. ALCA. 17,564,176. 26.5%. 850,000. 0.4%. CAN. 206,300. 0.3%. 7,141,500. 3.7%. MERCOSUR. NAFTA. 57,866,570. 29.8%. UE-15. 44,929,000. 23.1%. CAN MERCOSUR. 5,500. 2,193,400. 3.3%. NAFTA. 14,416,446. 21.7%. UE-15. 21,327,870. 32.1%. Fuente: FAO. Cálculos Observatorio Agrocadenas.. En el año 2003, el 70% de la producción de tableros de madera en el mundo se concentra en 10 países de los cuales Estados Unidos es el mayor productor con un volumen de 40,9 millones de metros cúbicos que representan el 21% del total mundial. Un nivel similar de concentración se encuentra en las exportaciones, pues los 10 mayores vendedores de este producto en el mundo abarcan el 68%, dentro de los cuales Canadá ocupa de lejos el primer puesto, con un volumen de 12,5 millones de metros cúbicos que representan el 19% del total mundial, destinando el 76% de. La información de tableros de madera reportada por la FAO, incluye hojas de chapa, madera terciada, tableros de partículas y tableros de fibras.. 14. www.agrocadenas.gov.co. [email protected]. 10.

(12) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural su producción al mercado internacional. Estados Unidos orienta casi la totalidad de su producción hacia el mercado interno, mientras que China, exporta el 11% de su producción. Por bloques, el hemisferio americano genera el 35% de la producción mundial, porcentaje explicado básicamente por la participación del NAFTA (29%), pues el MERCOSUR apenas genera un 3,7% y la CAN tan solo un 0,4%. Por su parte, la UE-15 participa con el 23% de la producción mundial de tableros de madera. En el caso de las exportaciones hay un mayor nivel de diversificación pues América y la UE-15 participan con el 27% y 31%, respectivamente, mientras que una buena parte de este comercio se presenta en Asia donde Indonesia, Malasia y China realizan el 22% de las exportaciones mundiales de tableros de madera. Entre tanto, la producción de tableros de madera en Suramérica asciende aproximadamente a 9,5 millones de metros cúbicos, siendo Brasil y Chile los mayores productores de la región con el 66% y 16%, respectivamente. Por su parte, las exportaciones de la región Suramericana sumaron 3 millones de metros cúbicos y representan apenas un 4% de las exportaciones mundiales. Chile y Brasil son los países de mayor relevancia al explicar el 79% de las exportaciones del sur de América, aunque a diferencia de Chile, Brasil tiene una vocación exportadora que está entre las mayores del mundo, pues exporta alrededor del 60% de su producción. 4.1 Políticas comerciales El comercio de productos forestales se ha beneficiado de los sucesivos acuerdos concertados después de las discusiones en el marco del GATT. Los obstáculos arancelarios al comercio de productos forestales han continuado disminuyendo en los últimos años, particularmente en la era posterior a la Ronda Tokio (FAO, 1988). El grado de reducción de los aranceles difiere según los mercados y los productos. Con algunas excepciones, los aranceles de los mercados de los países desarrollados habían disminuido a niveles muy bajos incluso antes de que se convinieran las listas de la Ronda Uruguay. Sin embargo, la progresividad arancelaria (la medida en que los derechos arancelarios aumentan con el nivel de transformación industrial con valor agregado de un producto forestal) ha continuado en la mayoría de países desarrollados, y a productos transformados concretos, como los tableros derivados de la madera, la ebanistería para la construcción, el papel esmaltado y acanalado, el papel kraft y los muebles, se les suelen asignar tasas relativamente superiores. En comparación con los mercados de los países desarrollados, los aranceles han sido siempre más elevados (a menudo considerablemente) en los mercados de los países en desarrollo. Aunque la progresividad arancelaria también está presente en la mayoría de mercados de los países en desarrollo, algunos países han preferido aplicar una tasa uniforme elevada a todos los productos forestales. Un efecto importante de la disminución de los aranceles mercados de los países desarrollados es que el diferencial más favorecida y del sistema generalizado de preferencias mayoría de las reducciones arancelarias han conducido a nación más favorecida, mientras que la tasa del sistema menudo era equivalente a cero) no ha sufrido variaciones.. para los productos forestales en los arancelario entre las tasas de nación se ha reducido significativamente. La una reducción general de la tasa de generalizado de preferencias (que a. En la Ronda de Uruguay, Canadá, la Unión Europea, Japón y los Estados Unidos, junto con otros destacados importadores, entre ellos Finlandia, la República de Corea y Nueva Zelanda, acordaron la eliminación de los aranceles sobre la pasta y los productos papeleros. Tomando como referencia el nivel de aranceles de 1986, esos países redujeron a la mitad sus aranceles en el año 2000 y lo seguirán haciendo paulatinamente hasta eliminarlos por completo en el año 2005. La mayoría de los países restantes que no han acordado eliminar completamente los aranceles sobre la pasta y los productos papeleros también reducirán sus aranceles, aunque en menor medida. Los principales países desarrollados importadores también se han comprometido a reducir en un 50% los aranceles sobre los productos de madera maciza sobre la base de una media ponderada. www.agrocadenas.gov.co. [email protected]. 11.

(13) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural en función del comercio exterior a lo largo de un período de cinco años a partir de 1995. En el caso de los muebles, grandes importadores como la Unión Europea, Japón y los Estados Unidos han acordado eliminar completamente los aranceles en los próximos diez años. La mayoría de los países restantes también han convenido en reducir los aranceles para los productos de madera maciza y los muebles, o por lo menos declarar unas tasas consolidadas. Una importante contribución de la Ronda Uruguay ha sido reducir aún más el grado de progresividad arancelaria con que se enfrentaban los productos forestales en los mercados de los países desarrollados. Para los productos de madera maciza, la progresividad arancelaria sobre los tableros de madera se ha reducido en un 30%, los productos semielaborados en un 50% y los artículos de madera en un 67%. Las implicaciones de la Ronda Uruguay sobre los obstáculos no arancelarios con que se enfrentan los productos forestales no están definidas. No obstante, el Acuerdo sobre Medidas Sanitarias y Fitosanitarias (MSF) y el Acuerdo sobre Obstáculos Técnicos al Comercio (OTC), ofrecen una base para abordar determinadas medidas no arancelarias que se han utilizado como obstáculos comerciales contra los productos forestales. El Acuerdo MSF podría reducir la utilización de la inspección, la cuarentena y el tratamiento de productos forestales importados como medidas prohibitivas más allá de lo necesario para proteger de plagas o enfermedades las poblaciones humana, animal y vegetal del país. El Acuerdo OTC podría limitar la aplicación de normas técnicas sobre los productos forestales como restricciones no arancelarias y no para los fines legítimos de proteger la salud y la seguridad humanas, impedir la degradación del medio ambiente y garantizar unos criterios de diseño y calidad apropiados para los productos. En suma, tal vez el más importante que los beneficios estimados en el comercio de productos forestales sea el hecho de que la Ronda Uruguay habrá logrado reducir los aranceles sobre los productos forestales en los principales mercados a niveles aún más bajos que antes, y de que para algunos mercados y productos forestales los aranceles se irán eliminando progresivamente. Además, las nuevas tarifas aplicadas por los países desarrollados estarán consolidadas, al igual que lo estará una proporción creciente de los aranceles en los mercados de los países en desarrollo. Consolidar un arancel significa que un país ha aceptado oficialmente un límite máximo de la tasa arancelaria. A nivel de agrupamientos subregionales, tres integrantes del MERCOSUR (Argentina, Brasil y Uruguay) presentan tratamientos arancelarios casi idénticos, aplicando cuatro niveles arancelarios diferentes (3,5%, 5,5%, 7,5% y 11,5%), en tanto que Paraguay registra un punto porcentual por encima de los demás socios del bloque en todas las posiciones. En lo que respecta a los países de la CAN, el tratamiento arancelario de los productos forestales es menos uniforme. En efecto, Colombia, Venezuela y Ecuador asignan tres niveles diferentes (5%, 10% y 15%), mientras que Peru aplica un arancel del 12% para la mayor parte de los productos forestales, excepto para una considerable cantidad de productos del capitulo 47. Entre tanto, Bolivia tiene un solo arancel del 10% para todos los productos forestales. Al considerar en conjunto a los países de la Asociación Latinoamericana de Integración (ALADI), se encuentra que el promedio simple más alto de los aranceles aplicados a los productos forestales lo tiene México (15%), seguido por los países de la CAN (Perú 10,8%, Colombia 10,1%, Bolivia y Venezuela con el 10% y finalmente, Ecuador con el 9,8%). De esta forma se puede decir, que en los países miembros de la ALADI se observa un alta dispersión de los aranceles aplicados a los productos forestales tanto en niveles como en los valores extremos. En la reunión de la OMC que se lleva a cabo en Hong Kong, se discutirán las propuestas de la Unión Europea para la disminución de las tarifas de los productos no-agrícolas, y la de Estados Unidos por la Liberalización Tarifaria Acelerada (LTA) en el sector forestal. La reducción de las tarifas a la importación llevará a un aumento del consumo de aquellos productos forestales que generalmente tropiezan con altos niveles arancelarios (como los muebles y los tableros de madera enchapada). Si bien ello podría beneficiar a las economías de algunos países del Sur, como Indonesia y Malasia, podría al mismo tiempo generar impactos negativos sobre sus bosques si esta. www.agrocadenas.gov.co. [email protected]. 12.

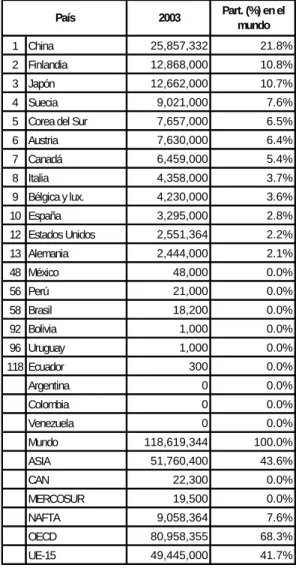

(14) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural medida no va acompañada de otras -como la certificación15- que la OMC también tiene intención de eliminar como "barreras no arancelarias al comercio". Un estudio patrocinado por el gobierno de EE.UU. acerca del impacto sobre los bosques de las propuestas vinculadas a la LTA pronostica un incremento en la corta de madera en Indonesia y Malasia de entre el 2% y el 4,4%, en tanto para Suecia y Finlandia sería de entre un 7% y un 11%. Existe también la posibilidad de que se negocie la reducción de medidas no arancelarias (MNTs) Estas negociaciones pueden llevar a que se reduzcan algunas MNTs actualmente vigentes para la protección de los bosques y los pueblos que los habitan. Las actividades que pueden considerarse como MNTs y por lo tanto sujetas a reducción o prohibición son: la certificación ecológica, las cuotas de importación y exportación, la veda a la exportación de rollizos, los requerimientos para el reciclaje y la recuperación de residuos, y los subsidios. En el aspecto de la certificación, cabe mencionar que a pesar de las incertidumbres del mercado, los programas nacionales de certificación se han multiplicado, y las zonas certificadas no han dejado de aumentar desde mediados de la década del noventa. Se conocen 25 programas en todo el mundo, con un total de 80 millones de hectáreas de TABLA 5. IMPORTACIONES DE MADERA EN ROLLO bosques certificados. En los Estados Unidos, por INDUSTRIAL (M3) ejemplo, se han certificado cerca de 22 millones de Part. (%) en el País 2003 hectáreas. También se han certificado varios millones mundo de hectáreas en Canadá, Finlandia, Noruega y Suecia. 25,857,332 21.8% 1 China Las dos zonas tropicales certificadas más grandes se 12,868,000 10.8% 2 Finlandia encuentran en Bolivia y Brasil, con más de 1 millón de 12,662,000 10.7% 3 Japón hectáreas cada una. Los intermediarios comerciales, en particular los almacenes "Do-it-yourself" de Europa Occidental, han sido un catalizador esencial del movimiento de certificación. Desde los inicios del decenio de 1990, algunos grupos de compradores apoyados por el WWF (Fondo Mundial para la Naturaleza) acordaron comprar y vender al detalle productos de madera. Los grupos de compradores suelen seguir las orientaciones del Consejo de Administración de Bosques (FSC), dado que esta organización internacional sin fines lucrativos, fundada en 1993, estableció las primeras normativas sobre certificación para el sector de la madera. 5. Mercados actuales y potenciales Aunque el comercio exterior de madera en rollo industrial de Colombia es casi nulo, es decir, el país no realiza importaciones y las exportaciones son marginales; en el mundo se comercializan internacionalmente cada año alrededor de 118 millones de m3 de madera en rollo industrial, de las cuales cuatro países compran la mitad: China, Finlandia, Japón y Suecia. (Tabla 5). La dinámica de la demanda mundial de madera en rollo industrial se muestra en la Gráfica 1.. 4 Suecia. 9,021,000. 7.6%. 5 Corea del Sur. 7,657,000. 6.5%. 6 Austria. 7,630,000. 6.4%. 7 Canadá. 6,459,000. 5.4%. 8 Italia. 4,358,000. 3.7%. 9 Bélgica y lux.. 4,230,000. 3.6%. 10 España. 3,295,000. 2.8%. 12 Estados Unidos. 2,551,364. 2.2%. 13 Alemania. 2,444,000. 2.1%. 48 México. 48,000. 0.0%. 56 Perú. 21,000. 0.0%. 58 Brasil. 18,200. 0.0%. 92 Bolivia. 1,000. 0.0%. 96 Uruguay. 1,000. 0.0%. 118 Ecuador. 300. 0.0%. Argentina. 0. 0.0%. Colombia. 0. 0.0%. Venezuela. 0. 0.0%. 118,619,344. 100.0%. ASIA. 51,760,400. 43.6%. CAN. 22,300. 0.0%. MERCOSUR. 19,500. 0.0%. NAFTA. 9,058,364. 7.6%. OECD. 80,958,355. 68.3%. UE-15. 49,445,000. 41.7%. Mundo. Fuente: FAO. Cálculos Observatorio Agrocadenas.. En la actualidad, los productos forestales se certifican principalmente mediante etiquetas que hacen referencia a una sola característica, que se otorgan voluntariamente para el ordenamiento forestal conforme a un conjunto de normas. La ordenación forestal sostenible incluye la valoración de los servicios ambientales y sociales de los bosques; ello tiene efectos en la economía forestal y la competitividad de los productos forestales.. 15. www.agrocadenas.gov.co. [email protected]. 13.

(15) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural En el eje X se mide el dinamismo de la demanda del país, a partir de la tasa de crecimiento de sus importaciones de madera en rollo industrial. En el eje Y se mide la dinámica de la participación relativa de la demanda de madera en rollo industrial de cada país en la mundial, calculando la tasa de crecimiento de la participación porcentual de las importaciones del país, en el total de las importaciones mundiales del producto. Al combinar estos indicadores se pueden presentar cuatro situaciones: Cuadrante I: dinámica de crecimiento positiva tanto en las importaciones como en la participación en las compras mundiales. Cuadrante II: dinámica de crecimiento positiva en la participación en las compras mundiales, pero negativa en el crecimiento de las importaciones. Cuadrante III: dinámica de crecimiento negativa tanto en las importaciones como en la participación en las compras mundiales. Cuadrante IV: dinámica de crecimiento positiva en el crecimiento de las importaciones pero negativa en la participación en las compras mundiales. Sobre esta base, se puede identificar los mercados más atractivos para exportar gracias al dinamismo de su demanda, que son aquellos que se ubican en el cuadrante I y los de menor interés o menos dinámicos en su demanda, que serían aquellos ubicados en el cuadrante III. Los cuadrantes II y IV son situaciones intermedias en las que se pueden encontrar países con potencial para ser mercados de destino. GRÁFICA 1. DINÁMICA DE LAS IMPORTACIONES MUNDIALES DE MADERA EN ROLLO INDUSTRIAL POR PAÍS (1993 - 2003). TASA CRECIM.(%) PARTICIPACIÓN. II. I. 20%. Estado s Unido s. 15% China. 10% España. 5%. Suecia Finlandia B élgica A ustria Canadá. 0%. No ruega. Italia Co rea del Sur. III. -5%. IV. Japó n. -10% -15%. -25%. -20%. -15%. -10%. -5%. 0%. 5%. 10%. 15%. 20%. 25%. TASA CRECIM.(%) IMPORTACIONES Fuente: FAO. Cálculos Observ atorio Agrocadenas.. La Gráfica 1, contiene la evolución de la demanda para los 12 mayores importadores del mundo, los cuales compran volúmenes superiores a 2 millones de m3 de madera en rollo industrial al año. Como se observa, Estados Unidos, China, España, Finlandia, Suecia, Austria y Bélgica son los más dinámicos ya que se ubican en el cuadrante I. Esto indica que en el periodo 1993 – 2003, en estos países, tanto el volumen de las importaciones como su participación en las compras mundiales de madera en rollo industrial viene en incremento, con tasas de crecimiento relativamente altas respecto a otros países. Por su parte, Noruega y Canadá que también son grandes importadores, se ubican en el cuadrante IV. Esto quiere decir que en el periodo 1993 – 2003 presentan tasas de crecimiento positivas en. www.agrocadenas.gov.co. [email protected]. 14.

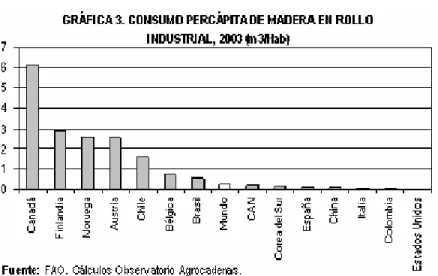

(16) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural sus importaciones de madera en rollo industrial, pero su participación como compradores en el mercado mundial se ha reducido. Por ultimo, Italia, Corea del Sur y Japón, se ubican en el cuadrante III. Esto quiere decir que en el periodo 1993 – 2003 presentan tasas de crecimiento negativas tanto en sus importaciones de madera en rollo industrial, como en su participación como comprador en el mercado mundial. En la demanda por bloques económicos se encuentra que los más dinámicos son el MERCOSUR, el NAFTA, los países de la CAN y la Unión Europea. Si bien estos bloques comercializan cantidades de madera en rollo industrial relativamente bajas, al parecer sus importaciones y su participación en las compras mundiales están creciendo de manera acelerada. Otros bloques como la OECD y el continente asiático han presentado crecimiento en el volumen de sus importaciones, pero decrecimiento en su participación como compradores en el mercado mundial. Pero en todo caso constituyen mercados importantes para la madera en rollo industrial proveniente de otros países. (Gráfica 2). GRÁFICA 2. DINÁMICA DE LAS IMPORTACIONES MUNDIALES DE MADERA EN ROLLO INDUSTRIAL POR BLOQUE (1993 - 2003) TASA CRECIM.(%) PARTICIPACIÓN. II. I. 4% 3%. M ERCOSUR. NA FTA. 2%. CA N UE-15. 1% 0% -1% -2%. A SIA OECD. III. IV. -3% -4%. -5%. -3%. -1%. 1%. 3%. 5%. 7%. 9%. TASA CRECIM.(%) IMPORTACIONES Fuente: FAO. Cálculos Observ atorio Agrocadenas.. Otra variable indicativa de la demanda de madera en rollo industrial es el consumo per cápita. A partir de la última información reportada por la FAO para varios países, se calcula el consumo aparente y con los datos de población se obtiene el consumo per cápita de madera en rollo industrial en el año 2003. Como se observa en la Gráfica 3, en promedio para el mundo se tiene un consumo de 0,25 m3 de madera en rollo industrial. No obstante, hay países que superan ampliamente este consumo, como es el caso de los principales productores e importadores, Canadá y Finlandia, con consumos de 6,13 m3/Hab. y 3 m3/Hab., respectivamente. Grandes importadores como Austria y Bélgica ostentan también de un alto consumo con 2,51 m3/Hab. y 0,70 m3/Hab. Además, los dos más importantes productores de Suramérica se destacan por tener un consumo superior al del promedio mundial. Colombia es uno de los países de más bajo consumo per cápita en el mundo con apenas 0,04 m3/Hab en el año 2003. Incluso países de la región andina como Bolivia con 0,91 m3/Hab, Ecuador con 0,07 m3/Hab y Venezuela con 0,05 m3/Hab, superan nuestro consumo de madera en rollo industrial. En esta perspectiva, el país tiene todavía un gran camino por recorrer en lo que trata a expansión de su producción y consumo.. www.agrocadenas.gov.co. [email protected]. 15.

(17) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural. Colombia exporta e importa volúmenes similares de madera aserrada, aun cuando en el contexto mundial estas cantidades no son significativas. De hecho, durante 2003 ocupó el puesto 97 dentro de los 195 países que importaron más de 2 m3. En el mundo se comercializan internacionalmente cada año alrededor de 119 millones de m3 de madera TABLA 6. IMPORTACIONES DE MADERA aserrada, de las cuales cuatro países compran el ASERRADA (M3) 52%: Estados Unidos, Reino Unido, Japón e Italia. Part. (%) en el (Tabla 6). País 2003 mundo. En consecuencia, los países desarrollados agrupados en la OECD son los que concentran las importaciones mundiales de madera aserrada (80% del total), mientras que en Suramérica, los países de la CAN al igual que los de MERCOSUR, aparecen como exportadores netos de madera aserrada, aunque sus montos son marginales. En cuanto a la madera aserrada, la Gráfica 4, contiene la evolución de la demanda para los 11 mayores importadores del mundo, los cuales compran volúmenes superiores a 1,5 millones de m3 al año. Como se observa, China, Francia, Dinamarca, Italia y Reino unido son los más dinámicos ya que se ubican en el cuadrante I. Esto indica que en el periodo 1993 – 2003, en estos países, tanto el volumen de las importaciones como su participación en las compras mundiales de madera aserrada viene en incremento, con tasas de crecimiento relativamente altas con respecto a las de otros países. Caso contrario sucede con Alemania, Holanda, Estados Unidos, Bélgica, Japón y Tailandia, que también importan cantidades considerables, se ubican en el cuadrante III, mostrando una dinámica negativa tanto en el crecimiento de sus importaciones como en la participación en las compras mundiales.. 1 Estados Unidos. 37,889,800. 31.7%. 2 Reino Unido. 8,705,000. 7.3%. 3 Japón. 8,584,000. 7.2%. 4 Italia. 7,563,000. 6.3%. 5 China. 6,914,102. 5.8%. 6 Alemania. 4,732,000. 4.0%. 7 Dinamarca. 3,650,000. 3.1%. 8 Francia. 3,503,000. 2.9%. 9 España. 3,464,000. 2.9%. 10 Holanda. 3,251,000. 2.7%. 14 Canadá. 1,679,720. 1.4%. 16 México. 1,473,000. 1.2%. 138,700. 0.1%. 76 Venezuela. 42,600. 0.0%. 79 Chile. 36,200. 0.0%. 89 Argentina. 24,000. 0.0%. 94 Uruguay. 20,000. 0.0%. 97 Colombia. 18,100. 0.0%. 106 Perú. 14,300. 0.0%. 131 Paraguay. 3,500. 0.0%. 150 Bolivia. 1,000. 0.0%. Mundo. 54 Brasil. 119,501,687. 100.0%. ASIA. 24,165,651. 20.2%. CAN. 76,000. 0.1%. 186,200. 0.2%. NAFTA. 41,042,520. 34.3%. OECD. 94,418,107. 79.0%. UE-15. 42,084,000. 35.2%. MERCOSUR. Fuente: FAO. Cálculos Observatorio Agrocadenas.. www.agrocadenas.gov.co. [email protected]. 16.

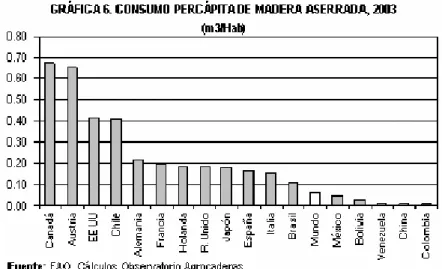

(18) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural GRÁFICA 4. DINÁMICA DE LAS IMPORTACIONES MUNDIALES DE. TASA CRECIM.(%) PARTICIPACIÓN. MADERA ASERRADA POR PAÍS (1993 - 2003). II. 15%. I. 10% China. Dinamarca. 5%. Italia. Reino Unido. III. Francia. 0%. Ho landa EEUU B élgica A lemania Japó n. IV. Tailandia. -5% -10%. -10%. -5%. 0%. 5%. 10%. 15%. TASA CRECIM.(%) IMPORTACIONES Fuente: FAO. Cálculos Observ atorio Agrocadenas.. El comportamiento en los últimos años de la demanda de madera aserrada por bloques económicos, muestra que la CAN junto con la Unión Europea son los bloques más dinámicos en cuanto al crecimiento de sus importaciones de madera aserrada y la participación de éstas dentro de las importaciones mundiales. Por su parte, la OECD y Asia, se ubican en el cuadrante IV. Esto quiere decir que en el periodo 1993 – 2003 presentan tasas de crecimiento positivas en sus importaciones de madera aserrada, pero su participación como compradores en el mercado mundial se ha reducido. Como se mencionó en apartes anteriores, MERCOSUR y más que importador de madera aserrada, es un exportador neto, por eso su posición en el cuadrante III. (Gráfica 5). En el caso del NAFTA, su posición en el cuadrante III está determinada por el descenso de las importaciones realizados por los Estados Unidos. GRÁFICA 5. DINÁMICA DE LAS IMPORTACIONES MUNDIALES DE. TASA CRECIM.(%) PARTICIPACIÓN. MADERA ASERRADA POR BLOQUE (1993 - 2003). -15%. II. 10%. CA N. I. 5% UE-15. NA FTA. A SIA OECD. 0% -5%. M ERCOSUR. -10%. III. -10%. IV -5%. 0%. -15% 5%. 10%. 15%. TASA CRECIM.(%) IMPORTACIONES Fuente: FAO. Cálculos Observ atorio Agrocadenas.. Como se observa en la Gráfica 6, en promedio para el mundo se tiene un consumo de 0,06 m3 de madera aserrada por habitante. Claro está, que entre los grandes productores se encuentran los consumos más amplios, tal es el caso de Canadá, Austria y Estados Unidos, con consumos de 0,68 m3/Hab, 0,65 m3/Hab y 0,42 m3/Hab, respectivamente. En este rubro hay que destacar a Chile, cuyo consumo se acerca al de los mayores productores, en 2003 alcanzó los 0,41 m3 de madera aserrada por habitante. Asimismo, significativos importadores como Francia, con 0,20. www.agrocadenas.gov.co. [email protected]. 17.

(19) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural m3/Hab, Reino Unido y Japón, ambos 0,18 m3/Hab, también poseen un considerable consumo per cápita.. En este producto, Colombia también es uno de los países con más bajo consumo per cápita en el mundo, con apenas 0,01 m3/Hab en el año 2003. De hecho, Colombia está por debajo del consumo promedio de los demás socios de la Comunidad Andina (0,02 m3/Hab). En consecuencia, como con el producto anterior, el país tiene un importante espacio por recorrer, para aumentar su consumo al menos a niveles cercanos a los presentados por los demás miembros de la CAN. En el mercado mundial se distinguen tres clases de tableros de madera: el tablero contrachapado, el de chapas laminadas (LVL), el de fibras y el de partículas. La mayoría de los productores de tableros contrachapados acostumbran a realizar algún tipo de transformación, normalmente a base de acabados con chapas decorativas tintadas y barnizadas, o películas fenólicas, con el fin de incrementar el valor agregado del producto. En consecuencia, con la simple incorporación del proceso de revestimiento se puede elevar hasta en un 50% el precio de venta. En la actualidad la demanda por tableros contrachapados ha disminuido como consecuencia de la aparición del tablero OSB (Oriented Strand Board), tendencia apreciable en Estados Unidos y algunos países del centro y norte de Europa. Los tableros de partículas son utilizados en los revestimientos de decoración interior en la construcción, así como múltiples aplicaciones en la industria del mueble. Así, en le mercado mundial se observa una clara dificultad en desplazar los productos tradicionales (madera aserrada y tablero contrachapado) y la creciente importancia que ha cobrado la aparición de nuevos productos como los tableros estructurales LVL, PSL y OSL.. TABLA 7. IMPORTACIONES DE TABLEROS DE MADERA (M3) País 1 Estados Unidos. 2003. Part. (%) en el mundo. 16,948,897. 24.8%. 2 Japón. 6,342,000. 9.3%. 3 China. 5,657,425. 8.3%. 4 Alemania. 3,928,000. 5.8%. 5 Corea del Sur. 3,349,000. 4.9%. 6 Reino Unido. 3,333,000. 4.9%. 7 Italia. 1,959,000. 2.9%. 8 Dinamarca. 1,815,000. 2.7%. 9 Bélgica y lux.. 1,775,210. 2.6%. 10 Francia. 1,701,000. 2.5%. 13 Canadá. 1,429,000. 2.1%. 18 México. 690,000. 1.0%. 46 Brasil. 153,100. 0.2%. 66 Perú. 61,000. 0.1%. 68 Venezuela. 59,500. 0.1%. 73 Colombia. 50,200. 0.1%. 85 Ecuador. 23,800. 0.0%. 93 Uruguay. 20,100. 0.0%. 101 Argentina. 10,000. 0.0%. 102 Bolivia. 10,000. 0.0%. 147 Paraguay. 1,800. 0.0%. Mundo. 68,209,842. 100.0%. ASIA. 19,580,296. 28.7%. CAN. 204,500. 0.3%. MERCOSUR. 185,000. 0.3%. NAFTA. 19,067,897. 28.0%. OECD. 51,700,006. 75.8%. UE-15. 20,755,210. 30.4%. Fuente: FAO. Cálculos Observatorio Agrocadenas.. www.agrocadenas.gov.co. [email protected]. 18.

(20) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural El LVL es fundamentalmente adecuado para una amplia gama de usos estructurales en la industria de la construcción, donde representa un sustituto superior a la madera aserrada y madera aserrada laminada y encolada. Se usa principalmente como vigas en construcciones comerciales y domésticas, componentes en estructuras de ingeniería, tablas para armazones y andamios, productos donde importa la apariencia externa como escalones de escaleras (con chapas seleccionadas para las caras y contracaras) y paneles estructurales como pisos de contenedores. Colombia presentó un déficit de 9.800 m3 en el comercio de tableros de madera, haciendo la salvedad que como en los anteriores productores, las cantidades transadas fueron pequeñas para el ámbito Suramericano. De esta forma, durante 2003 ocupó el puesto 73 dentro de los 198 países que importaron más de 6 m3. En el mercado mundial se comercializan cada año alrededor de 68 millones de m3 de tableros de madera, de las cuales cuatro países compran el 48%: Estados Unidos, Japón, China y Alemania. En consecuencia con la tabla 7, las importaciones de tableros de madera están concentradas en los tres principales bloques mundiales; la Unión Europea, Asia y Norteamérica contribuyen con alrededor del 86% del total. Entre tanto en Suramérica, los países del MERCOSUR, aparecen como exportadores netos de tableros de madera, mientras que los de la CAN presentan un comercio casi equilibrado. En la Grafica 7, se presenta el comportamiento de la demanda de tableros de madera de los últimos años, en los países que registraron más de un millón y medio de metros cúbicos en importaciones16. Los países representativos de la industria del mueble en Europa, como Italia, Bélgica y Dinamarca se encuentran entre los comparadores más dinámicos, ya que se ubican en el cuadrante I, al igual que Colombia, España y Estados Unidos. Esto indica que en el periodo 1993 – 2003, en estos países, tanto el volumen de las importaciones como su participación en las compras mundiales de tableros de madera vienen en aumento. GRÁFICA 7. DINÁMICA DE LAS IMPORTACIONES MUNDIALES DE. TASA CRECIM.(%) PARTICIPACIÓN. TABLEROS DE MADERA POR PAÍS (1993 - 2003). II. 15%. I. 10% Dinamarca Co lo mbia. España EEUU. B élgica Italia. Co rea del Sur. 5%. 0%. Francia A lemania Reino Unido Japó n China. III. -5%. IV. -10% -10%. -5%. 0%. 5%. 10%. 15%. TASA CRECIM.(%) IMPORTACIONES Fuente: FAO. Cálculos Observ atorio Agrocadenas.. Por su parte, Corea del Sur, Francia, Reino Unido, Japón, China y Alemania (otro gran fabricante de muebles) que también son grandes importadores, se ubican en el cuadrante IV. Esto quiere decir que en el periodo 1993 – 2003 presentan tasas de crecimiento positivas en sus importaciones de tableros de madera, pero su participación como compradores en el mercado mundial se ha reducido.. 16 Se incluyó a Colombia, por ser los tableros de madera el producto más importado de los que se han considerado en esta parte del documento.. www.agrocadenas.gov.co. [email protected]. 19.

(21) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Por bloques económicos, la demanda de tableros de madera ha sido especialmente importante en los países de la CAN, NAFTA y la OECD, ya que han los bloques más dinámicos en cuanto al crecimiento de sus importaciones y la participación de éstas dentro de las importaciones mundiales. No obstante, a diferencia del NAFTA y la OECD, el tamaño del mercado de los países andinos no es significativo. Por otra parte, los países de la Unión Europea, Asia y MERCOSUR se ubican en el cuadrante IV, pues presentan tasas de crecimiento positivas en sus importaciones de tableros de madera, pero su participación como compradores en el mercado mundial se ha reducido. (Gráfica 8). Cabe mencionar, que al igual que en el caso de la madera aserrada, MERCOSUR más que importador de tableros de madera, es un exportador neto. GRÁFICA 8. DINÁMICA DE LAS IMPORTACIONES MUNDIALES DE. TASA CRECIM.(%) PARTICIPACIÓN. TABLEROS DE MADERA POR BLOQUE (1993 - 2003). II. I. 10% CA N. NA FTA. 5%. OECD. 0%. UE-15 A SIA. III. M ERCOSUR. -5%. IV -10%. -10%. -5%. 0%. 5%. 10%. 15%. TASA CRECIM.(%) IMPORTACIONES Fuente: FAO. Cálculos Observ atorio Agrocadenas.. En el caso del continente asiático, su comportamiento está influenciado por lo que suceda con China, que en general ha mostrado un rápido crecimiento económico, y el aumento de los ingresos han hecho aumentar el consumo de madera para infraestructuras, construcción e interiores de edificios y fabricación de muebles. Del mismo modo, las industrias de tableros, de pasta y papel crecen con especial rapidez. En los últimos diez años, China ha formado varias grandes zonas de industrias forestales, como las instalaciones industriales de fabricación de contrachapados en las provincias de Hebei, Zhejiang y Shandong y las de fabricación de muebles en Guangdong y algunas otras provincias costeras. Entre los tres principales tipos de tableros (contrachapados, de fibra y de partículas) los primeros son un producto especialmente prometedor en China dado su crecimiento, tanto de la producción como de las exportaciones, en una período en que la producción de contrachapados ha venido declinando en varios países asiáticos. Según información de la FAO la madera en rollo y la leña son los únicos productos forestales cuyo uso tiende a disminuir a nivel mundial; el consumo de madera aserrada aumenta a un ritmo relativamente lento mientras que la utilización de la madera laminada y de los tableros de diversos tipos se incrementa de manera acelerada. Aún así, el consumo en Colombia de tableros de madera (0,04 m3/Hab) se ubica muy lejos del de aquellos países que se podrían tomar como referentes. De lo que se puede interpretar que, así como el mercado mundial resulta "inagotable" para la colocación tableros de madera; el mercado interno también tiene un potencial de crecimiento interesante. (Gráfica 9). Si se comparan las tendencias los consumos de las diversas regiones del mundo se aprecian fuertes contrastes. Por ejemplo, en América del Norte el consumo per cápita de tableros de madera en sus diversas formas es del orden de 0,19 m3/Hab, mientras que en América Latina llega a los 0,02 m3/Hab. En general, los consumos por habitantes en los países desarrollados son por lo menos siete veces superiores a los de las naciones latinoamericanas. Además, el uso de las formas más industrializadas de la madera es más marcado en las regiones industrializadas que en las regiones menos desarrolladas.. www.agrocadenas.gov.co. [email protected]. 20.

(22) Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural. En síntesis, normalmente factores distintos de los ingresos influyen poderosamente en la demanda de madera aserrada y de materiales laminados a base de madera, pues en muchos de los usos finales en que se emplean, estos productos son intercambiables entre sí en alto grado. Por ejemplo, en muchas aplicaciones, los tableros contrachapados, los de fibra o los de partículas, constituyen soluciones técnicamente factibles, y el material que se adopte dependerá de los precios relativos. Además, todos ellos pueden sustituir, y durante los pasados decenios han sustituido en grado considerable, a la madera aserrada en una amplia gama de aplicaciones finales. De otro lado, existe una elevada elasticidad de sustitución en muchos campos de utilización entre todos los productos del sector de las industrias forestales y los productos de los demás sectores de la economía, por ejemplo, ladrillos, cemento, acero para la construcción, metales y plásticos en muebles y embalajes, etc. Por tanto, según estudios de la FAO, en términos generales se cree que la tendencia de la demanda de estos productos depende principalmente de la relación que existe entre sus respectivos precios, de un lado, y entre éstos y los precios de los productos de otros sectores. Sin embargo, las relaciones sencillas de precios no aportan una orientación clara, toda vez que el progreso técnico, que siempre tiende a economizar material por lo que se refiere tanto a la madera como a los productos que con ella entablan competencia, puede modificar considerablemente la repercusión de los movimientos relativos de precios. Comercio de muebles de madera El comercio de muebles de madera se encuentra agrupado en 4 partidas del arancel a 6 dígitos. De esta forma, la partida 940330 contiene los muebles de madera para oficina, la partida 940340 agrupa los muebles de madera para cocina, la partida 940350 los muebles de madera para dormitorios y, por último, la partida 940360 todos los muebles de madera de otros tipos. Los muebles de oficina y los de hogar pueden considerarse como planos; es decir que son muebles en los que se pueden hacer buenos flujos industriales a través de la utilización de maquinaria y poca utilización de mano de obra. En el caso del mueble de hogar, el mercado norteamericano es sofisticado, por lo que la cantidad de mano de obra en los acabados tiene un peso importante. Justamente la intensidad en el uso de la mano de obra y la apertura al comercio internacional, han hecho que la producción domestica de los Estados Unidos haya ido en constante descenso. Una significativa parte de los US$ 20 billones que se comercializan al año en muebles en ese país (donde un porcentaje importante lo ocupan los muebles del hogar), son fabricados en el exterior, sobre todo en países como China. Los italianos y los canadienses han sabido encontrar un importante nicho de mercado, pues aunque tienen mano de obra más cara con respecto a paises. www.agrocadenas.gov.co. [email protected]. 21.

Figure

+7

Documento similar

La cadena de camarón de cultivo en Colombia :una mirada global de su estructura y dinámica 1991 2005

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Como se puede observar en la Gráfica 3, a diferencia de este producto, cuyo precio han presentado

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Los demás países, es decir, Indonesia, Canadá, Paraguay y Estados Unidos, presentaron una

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural De esta forma la evaluación del nivel competitivo de la cadena de cítricos en el mercado

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Finalmente, los indicadores de competitividad revelan nuevamente que la papa se produce para ser

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural La gráfica 12 muestra la evolución de la participación de los principales proveedores de plátano en

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural 3.4 Indicadores de competitividad revelada A partir de la última información reportada por la FAO

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Actualmente las importaciones de banano colombiano ingresan a Estados Unidos sin aranceles, nivel que

Observatorio Agrocadenas Colombia Ministerio de Agricultura y Desarrollo Rural Según la Encuesta Anual Manufacturera del DANE, para el año 2002, del total de la producción de