Monterrey, Nuevo León a 28 de Junio de 2004

Lic. Arturo Azuara Flores:

Director de Asesoría Legal del Sistema Sistema Tecnológico de Monterrey Monterrey, N.L., México

Por medio de la presente hago constar que soy autor y titular de la obra titulada

"Logística de Sub-Productos", en los sucesivo LA OBRA, en virtud de lo cual autorizo a el Instituto Tecnológico y de Estudios Superiores de Monterrey (EL INSTITUTO) para que efectúe la divulgación, publicación, comunicación pública, distribución y reproducción, así como la digitalización de la misma, con fines académicos o propios al objeto de EL INSTITUTO.

El Instituto se compromete a respetar en todo momento mi autoría y a otorgarme e I crédito correspondiente en todas las actividades mencionadas anteriormente de la obra. De la misma manera, desligo de toda responsabilidad a EL INSTITUTO por cualquier violación a los derechos de autor y propiedad intelectual que cometa el suscrito frente a terceros.

Heriberto Martín Lozano Carranza

Logística de Sub-Productos

Title Logística de Sub-Productos Authors Lozano Carranza, Heriberto M. Affiliation ITESM

Abstract En los tiempos actuales, la principal estrategia de las empresas es la de mantenerse dentro de un marco

competitivo, el cual les da la oportunidad de sobrevivir en el entorno en el que se encuentran. Un enfoque

fundamental es mantener su crecimiento en tiempos futuros. Para conseguir el crecimiento, las organizaciones que integran la empresa deben de adquirir nuevos

paradigmas que les ayuden a romper las barreras que impiden crecer. Hoy en día, el adoptar nuevos paradigmas que ayuden a innovar es la Única forma de mantener la supervivencia del negocio. Una de las actividades más antiguas dentro de las operaciones de manufactura es la distribución de la planta y el manejo de materiales. Al menos así lo ha sido por muchos años. Son actividades que se interrelacionan con el diseño del arreglo de los

elementos físicos de una serie de actividades que

componen la operación de la planta. Sin embargo, en años recientes, la Ingeniería Industrial ha estado ampliando su visión en bÚsqueda de la mejora de métodos de diseño de plantas industriales. A pesar de tener iniciativas como e-commerce, integración de la cadena de suministro,

respuesta rápida o entregas justo a tiempo, la interconexión entre el punto de manufactura y el consumidor no está bien coordinado como para eliminar por completo la existencia de almacenes. En el futuro el principal objetivo en la administración de almacenes es el buscar mejorar su eficiencia, alinear su operación con la estrategia del negocio adaptándola al muy cambiante entorno en el que hoy vivimos.

Discipline Ingeniería y Ciencias Aplicadas / Engineering & Applied Sciences

Item type Tesis

???pdf.cover.sheet .thesis.degree.nam e???

Maestría en Dirección para la Manufactura

???pdf.cover.sheet .dc.contributor.adv isor???

Dr. Alberto Rodríguez Rodríguez

???pdf.cover.sheet .thesis.degree.disci pline???

???pdf.cover.sheet .thesis.degree.prog ram???

Campus Monterrey

Rights Open Access

Downloaded 18-Jan-2017 09:02:37

INSTITUTO TECNOLOGICO Y DE ESTUDIOS

SUPERIORES DE MONTERREY

CAMPUS MONTERREY

ESCUELA DE GRADUADOS EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

TECNOLOGICO

DE MONTERREY

LOGÍSTICA DE SUBPRODUCTOS

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER EL GRADO ACEDÉMICO DE: MAESTRO EN DIRECCIÓN PARA LA MANUFACTURA

POR:

Heriberto Martín Lozano Carranza

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS

SUPERIORES DE MONTERREY

CAMPUS MONTERREY

ESCUELA DE GRADUADOS EN ADMINISTRACIÓN Y DIRECCIÓN DE

EMPRESAS

Los miembros del comité de tesis recomendamos que el presente proyecto de tesis

presentado por Heriberto Martín Lozano Carranza, sea aceptado como requisito

parcial para obtener el grado académico de Maestro en Dirección para la

Manufactura.

Dr. Alberto Rodríguez Rodríguez

Asesor Académico

Ing. Felipe Quintanilla Flores

Sinodal

Ing. José Lu

Aprobado

Dr. Nicolás J. Hendrichs

Sinodal

Director Académico del Programa LFM

Maestría en Dirección para la Manufactura

Dedicatoria

A Dios, que me ha dado la salud y sabiduría para poder terminar esta etapa de mi

vida la cual llenó de experiencias y conocimientos.

A mi esposa:

Marina

Por su gran apoyo y confianza en mi para la terminación de esta tan importante etapa de mi vida.

A mis hijos:

Alejandro y Ximena

Por su comprensión e inspiración para continuar hasta el final de éste proyecto.

"La inteligencia consiste no sólo en el conocimiento, sino también en la destreza de aplicarlos conocimientos en la práctica."

Agradecimientos

A Dios:

Por haberme apoyado dándome la salud y entendimiento necesarios para no desfallecer durante mis estudios y dedicación en este proyecto.

A mi madre:

Por sus consejos y apoyos los cuales me dieron ánimo para el cumplimiento de mis metas.

A mis padres políticos:

Por su comprensión y apoyo tanto para mi persona como para mi familia.

A mis hermanos:

Por el ánimo y reconocimiento que me dieron por haber decidido enfrentar éste reto.

A mis compañeros de la Maestría:

Por su participación y colaboración en el transcurso de éste proyecto.

A mi asesor:

Dr. Alberto Rodríguez Rodríguez

Por el tiempo dedicado a enriquecer mis conocimientos en el análisis y resultados de este trabajo.

A mis sinodales:

Ing. José Luis Valdés Valdés e Ing. Felipe Quintanilla Flores

Agradecimiento Especial

Es mi profundo deseo el agradecer al Lie. Osear Maldonado Charles, Director General de IMSA-MEX, S.A. (División APM), por haber puesto su confianza en mi persona dándome la oportunidad de llevar a cabo esta maestría como parte de mi desarrollo personal.

Un profundo y especial agradecimiento al Ing. Carlos Ibarra Tamez, Director de Operaciones, por su apoyo, consejos, recomendaciones y ánimo ofrecidos, los cuales representaron un papel muy importante para llegar a la meta trazada desde el inicio de este programa de postgrado.

Tabla de Contenido

Pag.

1 Introducción

1.1 Antecedentes 1 1.2 Problemática General 2 1.2.1 Objetivo 2 1.2.2 Detalle de la Problemática 2

2 Revisión Bibliográfica

2.1 Logística 3 2.2 Administración de Almacenes 3 2.3 Manejo de Materiales 5 2.4 Productividad de Almacenes 7 2.5 Costos de Almacenes y Logística 8 2.6 Justificación de Compra de Equipo para Manejo de Materiales 8 2.7 Ubicación de Almacenes 9

3 Análisis de Sistuación Actual

3.1 Evaluación 11 3.2 Conclusiones de la Evaluación 14

4 Metodología

4.1 Selección de la Ubicación de Almacenes 15 4.2 Análisis Producto (Q) y Cantidad (Q) 15 4.3 Significado e Interpretación de la Gráfica "P-Q" 16 4.4 Flujo de Materiales 17 4.5 Evaluación y Propuesta del Proceso de Pop - Coil Lámina Caliente 19 4.6 Evaluación y Propuesta del Proceso de Pop - Coil Lámina Fría 22 4.7 Evaluación y Propuesta del Proceso de Pop - Coil Lámina Cruda 25 4.8 Manejo de Materiales 28

5 Discusión de Resultados

5.1 Análisis de Resultados 31

6 Propuesta de Valor 32

7 Conclusiones 36

Pag.

8 Bibliografía

8.1 Libros 38 8.2 Ligas de Internet 39

9 Anexos

Lista de Figuras

1 2 3 4 5 6 7 8 9 10 11 12 13 14

Relación de Cantidad de Almacenes y Costo Total de Logística Diagrama de Flujo del Proceso

Ruta de Pop - Coil Lámina Caliente Ruta de Pop - Coil Lámina Fría Ruta de Pop - Coil Lámina Cruda

Relación Cantidad Generada vs. Tipo de Producto (Piezas / Mes). Diagrama general de flujo de Pop-Coils (Actual)

Flujos de proceso para PC LC (Actual vs. Propuesta) Ruta de Pop - Coil Lámina Caliente (PC LC) Propuesta Flujos de proceso para PC LFR (Actual vs. Propuesta) Flujos de procesos para PC LFC (Actual vs. Propuesta) Diagrama General de Flujo de Procesos (Propuesta)

Relación Cantidad de Montacargas vs. Absorción de Equipo Análisis de Costos - Cantidad - Absorción

Lista de Tablas

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Resumen Proceso Actual de Sub - Productos (Pop-Coil)

Distribución de sub-productos por procesos, rutas y cantidades

Lenguaje de señalización del flujo de proceso

Requerimientos de almacén Pop -Coil Lámina Caliente (PCLC)

Requerimientos de Almacén Pop-Coil Lámina Fría (PCLFR)

Operación actual del almacén de Pop-Coil Lámina Cruda (PC LFC)

Operación propuesta del almacén Pop-Coil Lámina Cruda (PC LFC)

Evaluación Situación Actual del Equipo de Manejo vs. Propuesta

Propuesta con Nueva Ubicación de Almacenes y 2 Montacargas

Comparativa de Costos (Actual vs. Propuesta)

Comparativa de Eficiencia y Costo (Actual vs. Propuesta)

Análisis de Inversión de Equipo vs. Renta Optimizada

Relación de Flujo de Inversión vs. Costo por Renta Optimizada

Relación de Beneficios de Propuestas

12

17

18

20

23

25

26

28

29

30

31

32

33

Resumen

En los tiempos actuales, la principal estrategia de las empresas es la de mantenerse dentro de un marco competitivo, el cual les da la oportunidad de sobrevivir en el entorno en el que se encuentran. Un enfoque fundamental es mantener su crecimiento en tiempos futuros.

Para conseguir el crecimiento, las organizaciones que integran la empresa deben de adquirir nuevos paradigmas que les ayuden a romper las barreras que impiden crecer. Hoy en día, el adoptar nuevos paradigmas que ayuden a innovar es la única forma de mantener la supervivencia del negocio.

Una de las actividades más antiguas dentro de las operaciones de manufactura es la distribución de la planta y el manejo de materiales. Al menos así lo ha sido por muchos años. Son actividades que se interrelacionan con el diseño del arreglo de los elementos físicos de una serie de actividades que componen la operación de la planta.

Sin embargo, en años recientes, la Ingeniería Industrial ha estado ampliando su visión en búsqueda de la mejora de métodos de diseño de plantas industriales.

1 Introducción

1.1 Antecedentes

La Maestría en Dirección para la Manufactura (MDM) se basa en el programa de Líderes para la manufactura (LFM), y como requisito para graduarse, el alumno se integra a un proyecto en proceso en una empresa anfitriona y cuente con un equipo de trabajo definido, con la finalidad de aportar ideas de solución a la problemática establecida y de esta manera enriquecer dicho proyecto mediante la aplicación de las herramientas y habilidades adquiridas durante la maestría.

La participación del alumno en el proyecto se lleva a cabo a través de una estancia industrial en la empresa anfitriona, el cual lo desarrolla en un lapso de tiempo de tres meses. En mi caso particular, el proyecto se llevó a cabo en la empresa IMSA-MEX, S.A. (División APM), que en lo sucesivo la llamaremos APM.

En APM la plataforma básica de crecimiento es la de aumentar la capacidad de producción de sus procesos de manufactura. Este plan de crecimiento contempla el asegurar tener la capacidad logística para el desplazamiento de sus productos.

Los procesos de manufactura tienen por naturaleza un nivel de desempeño, a este concepto se le conoce como rendimiento y por consecuencia tienen un nivel de merma o desperdicio, el cual en caso de APM no lo recicla y por tanto se ve en la necesidad de desplazarlo a través de su venta como un sub-producto.

Es obvio esperar que al aumentar el nivel de producción se incremente el nivel de generación de sub-productos que por su necesidad de desplazamiento puede crear una barrera para alcanzar una operación eficiente de la planta productiva si no se cuenta con un proceso logístico óptimo para desplazarlo.

1.2 Problemática General

Actualmente se cuenta con un proceso logístico para el desplazamiento de sub-productos, el cual por su complejidad debido a que los puntos de generación están distribuidos en los diferentes procesos, esta necesitado de acciones de mejora que ayuden a hacerlo más eficiente, en búsqueda de adecuarlo a los nuevos retos que demanda la estrategia de crecimiento de la empresa.

1.2.1 Objetivo

La finalidad de este proyecto es desarrollar un método que ayude a mejorar el proceso logístico de sub-productos actual, para adecuarlo y apoyar la estrategia de incremento de la capacidad de producción, evitando restricciones que afecten la continuidad de la operación de los procesos de manufactura.

1.2.2 Detalle de la Problemática

• Se tienen asignados espacios no planeados para el acomodo de subproductos. • Las áreas asignadas a contenedores no son de fácil acceso para su traslado

hacia afuera de las líneas de producción.

• Debido a los proyectos en fase de construcción, actualmente se hacen grandes recorridos para poder desplazar los materiales.

• Existen áreas nuevas de producción que requieren el servicio de desalojo de materiales.

• Los almacenes actuales presentan problemas de eficiencia debido a falta de una mejor administración.

Que es el Pop-Coil

• Sobrante de diferentes procesos de laminación de productos planos de acero. • Es una condición inherente a los procesos de tipo "batch".

2 Revisión Bibliográfica

2.1 Logística

El concepto de logística tiene sus raíces en un contexto militar, nace de la necesidad de establecer métodos para controlar y coordinar flujo de materiales y equipos.

En la actualidad, este concepto se ha aplicado a operaciones de negocios de bienes y servicios y se ha definido como:

• "El proceso de planear, implementar y controlar el flujo y almacenaje de materias

primas, inventarios de productos en proceso y terminados e información relacionada desde el punto de origen hasta el punto de consumo, con el propósito de satisfacer los requerimientos de los clientes."

Council ofLogistics Management

El tener un sistema de logística integrado da una ventaja competitiva para la organización la cual resulta de una orientación a mercado y eficiencias operativas de tiempo y espacio, lo cual tiene como consecuencia un incremento en la satisfacción del cliente (Stock & Lambert 2001). Es un elemento clave para la búsqueda de incrementar la rentabilidad y competitividad.

2.2 Administración de almacenes

Los almacenes juegan un rol importante en la estrategia de la logística integrada ya que establecen una relación muy fuerte entre los elementos que participan en la cadena de suministro. Su función principal es la de guardar el producto hasta que este es requerido por el cliente, tanto interno como externo, ayuda a suavizar las fluctuaciones de la oferta y la demanda y por tanto afecta al servicio al cliente, los niveles de inventario y el éxito de la venta del producto (Bloomber & Lemay 2002).

Un almacén puede tener también una función de amortiguamiento, por ejemplo, cuando la demanda excede el suministro de material, el almacén puede acelerar el movimiento del producto hacia el cliente y de esta manera se hace más eficiente en su operación cumpliendo con un servicio oportuno, por el contrario, cuando el suministro excede a la demanda, su función se basa en tener resguardado al producto hasta que este es solicitado por el cliente.

Cada almacén tiene sus propios problemas, pero para planearlo se necesitan decisiones básicas, un proceso de planeación puede ayudar a hacer un mejor uso del espacio existente.

Dentro del costo total de la logística integrada, el costo del almacén es el segundo en el orden de importancia después del costo de transporte y representa el 10% del costo total (Bloomber & Lemay 2002), debido a estas situaciones, es sumamente importante el buscar la manera de cómo mantenerlo operando eficientemente.

Desde un punto de vista de la logística integrada, el almacén es "un mal necesario", sin embargo permite ganar economías de escala al soportar corridas largas de producción, situaciones inmersas en un mercado donde los pronósticos de ventas y programas de producción no se cumplen a la perfección, si así lo fuera, entonces la necesidad de inventarios no existiría y por tanto el requerimiento de almacenes se desvanece.

Algunos de los argumentos que soportan la existencia de almacenes son:

1.- Ayuda a obtener reducciones en costos de transporte por su capacidad de mover materiales en grandes volúmenes.

2.- Mantener a la empresa como fuente de proveeduría confiable.

3.- Absorber cambios en las fluctuaciones de las condiciones de mercado.

El almacén también puede funcionar como un sitio donde se mezclan diferentes tipos de productos, cuando el cliente requiere una variedad de productos en su orden, estos pueden ser movidos y enviados en forma mezclada en el mismo lote o carga. Este tipo de flexibilidades dan mayor eficiencia a la operación del almacén y por consecuencia menor costo operativo.

El rol principal del almacén es de proveer servicio al cliente, puede ayudar a completar rápido la orden del cliente, estas pueden ser solicitadas al almacén en lugar de hacerlo a la fuente de manufactura, el resultado es mayor satisfacción de clientes y por consiguiente mayor nivel de ventas.

Existen 3 componentes básicos que participan en los almacenes; espacio, equipo y personal.

El espacio permite el almacenaje del producto cuando existe una desigualdad entre la demanda y el suministro afecta no solo al diseño del almacén sino también al sistema integrado de logística.

Cuando la demanda por espacio de almacén aumenta, el costo del espacio aumenta debido a que se compite por ese espacio y en consecuencia el costo del producto aumenta.

El personal es considerado el componente más crítico del almacén, tanto el espacio como el equipo no son suficientes si el personal que lo maneja y administra no es competente.

2.3 Manejo de Materiales

Dependiendo del tipo de industria, el manejo de materiales puede constituir del 30 al 70% del costo de manufactura (Bloomber & Lemay 2002). Por esto este proceso debe ser tomado en cuenta para hacerlo más eficiente. Algunos síntomas que dan a conocer un manejo de materiales deficiente son:

1.- Sobre manejo de materiales 2.- Demasiada mano de obra. 3.- Exceso de mermas de producto. 4.- Ineficiencia en el flujo de materiales. 5.- Falta de estandarización.

6.- Falta de orden y limpieza.

El primer elemento a considerar en el manejo de materiales es el movimiento de productos a través de las instalaciones. Un movimiento eficiente ayuda a tener mejor control en los costos y servicio al cliente.

El segundo elemento es el tiempo, los productos deben estar disponibles cuando son necesitados en los diferentes puntos o áreas del proceso.

El tercer elemento es la cantidad, los productos deben moverse en la correcta cantidad a como estos son necesitados.

Un último elemento es el espacio, el sistema de manejo de materiales debe ser usado de manera eficiente en el área disponible a ser almacenado. Los sistemas de manejo de materiales pueden ser de tipo manual, mecanizado y automatizado.

El tipo de sistema a utilizar depende de la estructura física de la instalación. Otra dependencia que se tiene es el tipo y cantidad de equipo requerido.

La especificación del equipo depende de 3 elementos básicos.

1.- Que.- Tipo de material a ser manejado, tamaño, forma y características de manejo. 2.- Donde.- Este elemento se refiere a lo que esta involucrado en la ruta del producto en las instalaciones.( Tipos y limitaciones de movimientos, limitaciones de edificios, etc). 3.- Cuando.- El material debe estar en el lugar correcto en el tiempo correcto.

Relacionando estos 3 elementos, tenemos:

Una característica del sistema manual del sistema de manejo de materiales es su alto nivel de mano de obra requerida, entre sus equipos típicos están:

1.- Estantes móviles 2.- Tarimas

3.- Plataforma

4.- Transportadores por gravedad

Los sistemas manuales tienen bajo rendimiento, debido a la falta de velocidad en el manejo, por tal razón, muchas empresas han evolucionado de los sistemas manuales a los mecanizados para incrementar su eficiencia operativa.

El tipo de sistema de manejo más usado es el mecanizado, este remplaza las actividades manuales por movimientos mecánicos, como son:

1.- Montacargas 2.- Grúas

3.- Transportadores a ruedas

El montacargas es el tipo de equipo de manejo más utilizado y se considera la columna vertebral del sistema de manejo de materiales del tipo mecanizado (Bloomberg & Lemay 2002).

La herramienta más importante para observar y controlar el uso del montacargas es la medición del tiempo. Mientras que algunos usuarios creen que el propósito del medir el tiempo del motor es mostrar cuando el equipo necesita mantenimiento, tiene un propósito aún más importante: medir la cantidad de tiempo en el que el montacargas se utiliza realmente (Ackerman & Nieto 2000). La medición puede revelar un uso desequilibrado de los montacargas, y a veces se puede rastrear falta de uso en relación con una disciplina deficiente.

Mientras la mejor manera de determinar el uso es el medidor del tiempo, estos medidores no son un indicativo preciso del tiempo que se dedica cada montacargas a una función determinada. Por la razón antes descrita, algunos usuarios han adoptado un método práctico con respecto a que el límite útil para el uso de un montacargas es un 75% del tiempo en un turno de 8 hrs.

El concepto de la distancia a recorrer en el manejo de materiales dentro de las instalaciones esta determinada por dos factores básicos: (1) la distancia total a recorrer desde los puntos de generación hasta cada uno de los almacenes, (2) el retorno del equipo a las áreas de almacenamiento y procesos de generación (Mulcahy, D. 1998).

2.4 Productividad de almacenes

Un objetivo importante en el proceso de manejo de materiales es hacerlo lo más eficiente posible, y un indicador que puede ser utilizado es el de medir su nivel de productividad.

Para esto, se pueden considerar criterios de medición como son: índice de mano de obra, índice de utilización de equipo, índice de utilización de espacio de almacén, y el índice de movimiento / operación (Ackerman & Nieto 2000).

El índice de mano de obra (IMO) está relacionado entre el número de personas asignadas al proceso de manejo de materiales y el total de personas en las actividades de operación.

IMO = Personal asignado al proceso de manejo de materiales Total de personas en las actividades de operación

El índice de utilización de equipo (IUE) se calcula tomado en cuenta una capacidad teórica, esta capacidad considera el equipo completamente cargado y si esta en movimiento.

IUE = Productos o peso movidos por unidad de tiempo (hr) Capacidad teórica

El índice de utilización de espacio almacén (IUA) se basa en la relación entre el número de metros cúbicos ocupados de almacén y el número total de metros cúbicos totales disponibles de almacén.

IUA= Metros cúbicos de espacio ocupado Metros cúbicos totales disponibles

El índice de movimiento / operación (IMOP) se refiere a la eficiencia total del proceso de manejo de materiales. Altos índices de movimiento / operación significan que existen oportunidades de mejora, como por ejemplo, reduciendo la cantidad de movimientos o buscando esquemas de movimientos mecanizados.

IMOP = Número de movimientos

El tipo de indicador a utilizar depende de las características y objetivos que se persiguen en el análisis de cada tipo de almacén, el investigador debe identificar cual de ellos es el óptimo a utilizar.

2.5 Costos de almacenamiento

La productividad de un almacén no es evidente por si mismo, el hacer más eficiente su operación esta en base a una efectiva planeación y programación de sus actividades, ya que las operaciones planeadas y programadas son inherentemente más productivas que las no planeadas, y por consecuencia menor es su costo (Ackerman & Nieto 2000).

En la operación de almacenamiento existen 3 tipos de costos; los costos de bienes en reposo, los costos de bienes en movimiento y los costos laborales.

Los costos de bienes en reposo son aquellos que se ocasionan aún si los productos almacenados nunca se tienen que mover, mientras que los costos de bienes en movimiento se generan solo cuando se mueve el material.

Los costos laborales son aquellos costos fijos debidos a sueldos y salarios del personal asignado a la operación del almacén.

La suma de los 3 tipos de costos representa el costo total de almacenamiento.

2.6 Justificación de compra del equipo

Para justificar la compra o adquisición del equipo de manejo es importante no solo considerar su precio, sino el costo total que se tendría por su operación (Ackerman & Nieto 2000), como por ejemplo; el costo de mantenimiento de un montacargas puede ser mayor a lo largo de su vida útil que el precio pagado por el equipo.

Se recomienda analizar 3 riesgos comunes para la toma de decisión de compra de equipo;

1.- El ambiente del negocio pueda cambiar

2.- Las situaciones de operación puedan cambiar

3.- Los cálculos del proyecto pueden estar equivocados

Si representa cualquiera de estos factores, entonces puede desaparecer la necesidad de equipo.

Se recomienda analizar cada costo relacionado a la propiedad del nuevo bien y asegurarse que la relación causa - efecto que se describa sea lo más exacta posible.

2.7 Ubicación de almacenes

El almacén juega un rol importante como parte integral de todo sistema logístico. Es una liga entre el productor y el consumidor y su función es la de almacenar productos entre el punto de origen y el punto de consumo y provee información a la administración de la condición y disposición de los bienes almacenados (Stock & Lambert 2001).

Determinar el tamaño y número de almacenes son decisiones interrelacionadas y tienen una relación inversa; cuando el número de almacenes aumenta, el tamaño promedio de cada almacén disminuye. La tendencia general es el tener una menor cantidad de almacenes pero de mayor tamaño, lo cual provoca tener menor cantidad de movimientos y el uso de espacio es más eficiente a menor costo. Fig. 1 (Stock & Lambert 2001).

Costo Total

I

ü

Costo Inventario

Costo Almacén

Costo Transporte

Cantidad de Almacenes

Fig. 1

[image:24.614.129.463.275.566.2]Un elemento fundamental a tomar en cuenta después de conocer el concepto del almacén, es el de designar en que lugar ubicarlo y para esto existen tres razones comunes para considerar el por que de ubicar un nuevo almacén.

1.- Es necesario volver a ubicar una operación de un almacén existente

2.- El negocio se esta expandiendo y debemos mover el inventario a un nuevo mercado. 3.- Se necesita más espacio de almacenamiento para acomodar el creciente inventario.

Dependiendo cual sea el impulsor para buscar un nuevo almacén, la búsqueda del sitio puede tomar formas diferentes, dependiendo de las necesidades particulares de la operación y el flujo de materiales.

La selección del sitio es un arte así como una ciencia. Las decisiones por lo general involucran prioridades de peso, determinar que características son las más críticas, y entonces utilizar un proceso de eliminación. Ya que cada ubicación tiene tanto ventajas como desventajas, la selección final de un sitio involucra invariablemente varios compromisos (Ackerman & Nieto 2000).

3 Análisis de Situación Actual

3.1 Evaluación

Para la evaluación del sistema actual de manejo de sub - productos se tomaron en cuenta los elementos descritos en el método para la planeación sistemática de la

distribución (Muther, R. 1973), y de acuerdo al flujo de procesos representado en la Fig.

2.

Proceso

m

*

Sub-Producto

> • » " ' • ' ••''*",

k

Almacén

> Temporal J

n

DestinoProceso p _Sup_-pjrqducto_ rEquipo_de Manejo Almacén

Materia Prima/PN

Laminación Caliente

Temple Caliente

Decapado

Laminación Frío

Lavado/ Recocido

Temple Frío

Tensio Nivelado

Corte a Cintas

Puntas y Finales

Coil Box / Placa

Rollo Serpentín

Pop Coil

Puntas y Finales

Desorille

Cintas Sobrantes

Puntas y Finales

Desorille

Contenedor -Provedor/Cliente

Grúa Viajera Montacargas Montacargas Grúa Viajera

Montacargas Grúa Viajera

Grúa Viajera Contenedor

Contenedor

Montacargas Grúa Viajera

Contenedor -Proveedor/Cliente

Contenedor -Proveedor/Cliente

Área de contenedores

Almacén de Coil Box v Recobre

Almacén Pop Coil Ote.

Almacén Pop Coil Pte.

Área de contenedores

Almacén AIV

Área de contenedores

Fig. 2

Diagrama de Flujo del Proceso

[image:26.613.75.544.203.646.2]Siguiendo el flujo del proceso se identificaron 8 áreas de generación de sub -productos, las cuales están representadas en la Tabla 1.

1.- Producto ( sub - producto), ( P ) 2.- Cantidad, (Q)

3.- Tiempo, (T)

4.- Equipo de Manejo, (S) 5.- Rutas, (R)

6.- Distancia recorrida

[image:27.614.70.554.251.430.2]7.- Almacén y espacio de almacenaje.

Tabla 1

Resumen Proceso Actual de Sub - Productos (Pop-Coil)

Sub-No. Producto

(P)

Cantidad Punto de Generación Equipo de

(Q)IMes (Proceso) Manejo (S) Tiempo (T) Distancia Distancia Almacén(mts) Total (mts) Destino

1 2 3 4 5 6 7 8 PCLC PCLC PCLFR PCLFR PCLFC PCLFC PCLFR PCLC 250 1977 4509 1934 333 484 3079 4612 17178 Decapado(D3) Temple 3 (T3)

Temple 2 (T2)

Temple 1 (TI)

Tándem (Tan)

Lavado (Lav) Tensionivelado (TN)

Temple 4 (T4)

Montacargas Grúa Montacargas Grúa Montacargas Grúa Montacargas Grúa Montacargas Grúa Montacargas Montacargas Montacargas

8 min pk de 2 3 min pk de 21 3 min pk de 2 3 min pk de 21 3 min pk de 2 3 min pk de 21 3 min pk de 2 4 min 2.5 min pk de 2 3 min 2.5 min pk de 2 3 min pk de 2 4 min pk de 2

Dec a PC LC T3 T3 a PC LC

T2aT3 T3 a PC LFR

T1aT3 T3 a PC LFR Tan a PC LFC

Lav a PCLFC TN a PC LFR T4 a PC LC

593 13 291 72 160 110 160 110 102 30 102 160 250 2153 1186 26 582 144 320 220 320 220 204 60 204 320 500 4306 PCLC PCLC PCLFR PCLFR PCLFC PCLFC PCLFR PCLC 900 900 600 600 150 150 600 900 33 9 99 21 225 9 97 44 14 48 20 154 307 1083

Nota: (1) La distancia total incluye el recorrido de retorno, (2) El tiempo total incluye el retorno del equipo al punto de generación

El equipo de manejo utilizado para este sistema se describe a continuación;

• 2 Montacargas (Rentados) con capacidad de 8,000 Ibs. C/U para el manejo de pop - coils.

• 1 Montacargas (Rentado) con capacidad de 15,000 Ibs. Para el manejo de la cinta sobrante y pop - coils.

• La muestra tomada indica que se necesitan 1,083 horas / mes para mover la cantidad de pop- coils generada en 4, 306 mts. de distancia total.

Para los casos donde se utiliza grúas, se refiere a grúas utilizadas para el manejo de rollos de acero, las cuales se utilizan por la incomodidad de hacer llegar un montacargas al área de generación, complementando el movimiento de materiales con los montacargas.

Para llevar a cabo la evaluación se denominaron 3 diferentes rutas de pop - coil , Ruta de Pop - Coil Lámina Caliente, Ruta de Pop- Coil Lámina Fría y Ruta de Pop - Coil Lámina Cruda, los cuales se representan a continuación;

Fig. 3

Ruta de Pop - Coil de Lámina Caliente

En esta distribución podemos observar que el pop - coil generado en el área de Decapado es el que recorre mayor distancia, sin embargo es una de las dos áreas que genera menor cantidad, por otro lado, el proceso Temple 4 (T4) es el que genera la mayor cantidad de pop - coil.

Temple 1 I ¡Temple 2 I <»~[ÍÜ

Fig. 4

Ruta de Pop - Coil Lámina Fría

[image:28.616.78.538.100.365.2] [image:28.616.75.536.434.671.2]Para este caso, observamos que a similar al caso de Decapado (D1), los sub-productos generados tanto el Temple 1 (T1) y Temple 2 (T2) tienen las rutas más largas en su desplazamiento hasta su almacén destino, sin embargo, son de los procesos que generan una cantidad importante de pop - coils.

I L ^ ? ! I Lavado

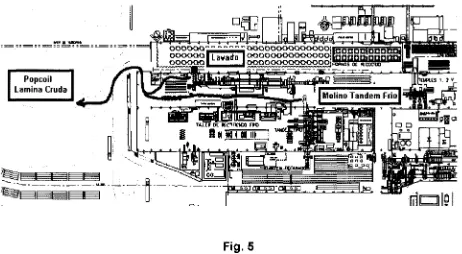

Fig. 5

Ruta de Pop - Coil Lámina Cruda

Tanto el proceso de Lavado (Lav) como el Molino Tándem Frío (Tan) son los que generan la menor cantidad de pop - coils, sin embargo, su almacén destino es un área de acceso a lugares destinados a otras funciones, por lo tanto, es fundamental que su tiempo de estancia sea lo más corto posible para evitar acumulación excesiva que pueda afectar dichas operaciones.

3.2 Conclusión de la Evaluación

De acuerdo a la evaluación del sistema logístico actual, las áreas de oportunidad importantes a considerar se basan en (1) ubicación y operación de almacenes y (2) el manejo de materiales. El presente trabajo establece un análisis de estos conceptos y su propuesta de mejora.

[image:29.615.65.527.137.391.2]Anexo 4.- Análisis de Flujos de Inversión para Compra de Equipo

1.- ESTADO DE RESULTADOS PROYECTO: Montacargas

FECHA: 27-Abr-04

CONCEPTOS UNOS

Ptsos/ton B E N E F I C I O S ; ; : : : . ; : M u » , FLUJOS

I U I ALHkNbl-KJUS

Pasos Pesos V**ot ANO 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 ANO 8 ANO 9 AÑO 10 0 0 -874.179 0 —»«,!«( -175.541 0 -175.541 0 -1/fc.MI -175.541 0 -1 fl>J>41 -175,541 0 -1 fli,b41 -17S.541 0 -lfl>,641 -914.840 0 -175.541 0 -1/s.MI -175,541 0 -1 /b,Ml -175.541 0 COSTOS VARIABLES C. VARIABLE

COSTO TOTAL VARIABLE COSTOS FUOS MANTTO. DEPRECIACIÓN COStD TOTAL HJOS

Pasos Pasos Pasos 0 i 0.0096 Pasos Pasos Pasos ¡ •

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 ó 0 0 0 0

: •. . o . : .•

0 0 0

¡UTILIDAD BRUTA I -«74,179 j -175,541 | -178.841 | -175.641 | -175.641 -176.541 | -914,840 | -175.541 | -175.641 [ -176,541

GASTOS DE ADMON Y VBHTK

(874.179) 100.0% (175.541)100.0%

(175,541) 100.0%

(175.541) 100.0% (175.541)100.0%

(175.541) 100.0%

(914.940) 100.0% (175.541)100.0%

(175,541) 100.0%

(175,541) 100.0% FINANCIEROS

ÚTIL. ANTES DE I.S.R. Y PT.U -874.179 -175.841 -175.541 -175.541 -175.541 -175,541 -176.541

I.S.R. Y P.T.U.

UTHJOADNETA Pwoil -874,179

100.0% r 175.541

100.0% .175.541 .175.541100.0% -175.541

1000% -r75.541 -914.840 -f75,54t100.0% -175,541100.0% -175.5M100.0%

5 Discusión de Resultados

5.1 Análisis de Resultados

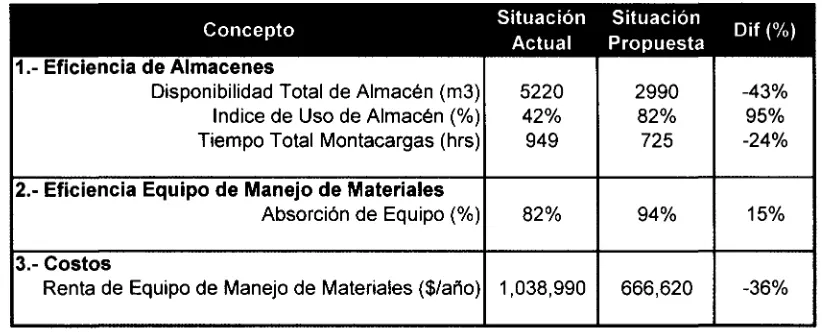

[image:31.612.101.512.251.417.2]Como resultado de la aplicación de la metodología utilizada para el análisis, evaluación y propuesta de mejora al Sistema Logístico de Sub - Productos, se obtienen beneficios en eficiencia y costo, los cuales se representan como propuesta en el comparativo vs. la situación actual de acuerdo a la Tabla 11.

Tabla 11

Comparativa de Eficiencia y Costo Actual vs. Propuesta

_ . Situación Situación ntl0/y

Concepto A . , t Dif %

Actual Propuesta

1.- Eficiencia de Almacenes

Disponibilidad Total de Almacén (rr>3) índice de Uso de Almacén (%) Tiempo Total Montacargas (hrs)

2.- Eficiencia Equipo de Manejo de Materiales

Absorción de Equipo (%)

3.- Costos

Renta de Equipo de Manejo de Materiales ($/año)

5220 42%

949

82%

1,038,990

2990 82% 725

94%

666,620

-43% 95% -24%

15%

-36%

Es importante recalcar que los beneficios en eficiencia obtenidos se generan sin considerar ningún tipo de inversión. En lo que respecta al personal, se aprovecharía el recurso disponible por reducir de una flotilla de 3 a 2 montacargas en otro tipo de actividades.

El reducir la disponibilidad de almacén tiene como consecuencia una mayor eficiencia por área requerida de almacén, ya que se incrementa la cantidad de piezas por unidad de área.

La absorción en el uso del equipo de manejo de materiales se incrementa debido a que se reduce la cantidad de montacargas, ya que al tomar en cuenta la nueva distribución y operación de los almacenes y decidir continuar con la misma cantidad de unidades, se tendría una absorción menor (62%) a la mínima recomendada (75%).

6 Propuesta de Valor

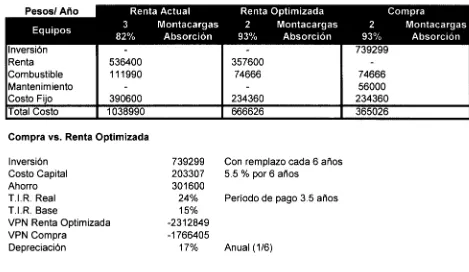

En lo que respecta a los beneficios en costos, es importante considerar si la estrategia es continuar con el esquema de renta o evaluar la posibilidad de inversión de equipo, para lo cual se efectuó un análisis de inversión de acuerdo al criterio interno de APM. (Tabla 12). Los cálculos están representados en los Anexos 3 y 5.

[image:32.612.78.547.249.521.2]VPN = Suma de Fluios 1$). ÍO a n Años) x M / M + Mn )

Tabla 12

Análisis de Inversión de Equipo vs. Renta Optimizada Pesos / Año

Pesos/ Año

Equipos

Renta Actual Montacargas

Absorción

Renta Optimizada 2 Montacargas 93% Absorción

Compra

2 Montacargas 93% Absorción Inversión

Renta Combustible Mantenimiento Costo Fijo Total Costo

-536400 111990

-390600 1038990

-357600

74666 -234360 666626

739299 -74666 56000 234360 365026

Compra vs. Renta Optimizada

Inversión Costo Capital Ahorro T.I.R. Real T.I.R. Base

VPN Renta Optimizada VPN Compra

Depreciación

739299 203307 301600 24% 15% -2312849 -1766405

17%

Con remplazo cada 6 años 5.5 % por 6 años

Período de pago 3.5 años

Anual (1/6)

De acuerdo a la evaluación, la compra de equipo representa el menor costo, con un período de pago relativamente corto (3.5 años), si el reemplazo del equipo se establece cada 6 años, entonces se tendría una ventaja por la disminución en flujo efectivo por la inversión por 2.5 años y el equipo solo refleja un gasto operativo durante este tiempo (Combustible, Mantenimiento, y Mano de Obra). Otro concepto interesante es el Valor Presente Neto, el cual en el caso de la compra se refleja en un menor flujo de acuerdo al método de calculo de VPN utilizado por APM (Ver anexos No.3 y 5).

Tabla 13

Relación de Flujo de Inversión vs. Costo por Renta Optimizada Cifras en Pesos

Flujo por Inversión + Gastos Gastos

Total

Renta Optimizada

Ahorro

Costo / 6 Años

2138110 1067701 3205811

3999756

-793945

Por 3.5 años Por 2.5 años

Costo / Año

534302

666626

-132324

La evaluación de la inversión de equipo de manejo refleja que se tendría un beneficio económico con respecto a la opción de la renta ya optimizada. En consecuencia, se obtendría una reducción adicional en costos con respecto a la situación actual.

Tabla 14

Relación de Beneficios de Propuestas Cifras en Pesos

Concepto SituaciónActual

Costo ($/Año) 1038990

Propuesta Renta Optimizada

666620

Propuesta Compra

-36% 534302 -49%

De acuerdo al análisis efectuado, la recomendación es la de comprar equipo para manejo de materiales, ya que representa un ahorro de un 49% con respecto a la situación actual.

[image:33.612.152.473.367.446.2]Otro método de analizar la justificación de compra de equipo es evaluando el VPN como costo y considerando la inversión, (Ballou 1999). La ecuación para determinarlo es dada por:

V P N = I + C ( ( l + i )n/ i ( l + i )n)

-Donde;

VPN = Valor Presente Neto I = Inversión

C = Costos Operativos Anuales i = Taza Interna de Retorno (TIR) n = Vida de Uso (Años)

Sn = Valor de Recuperación (Ahorros)

Caso 1.- Renta Optimizada

Situación Actual (Costos) = 1, 038,990 Inversión Inicial = 0

Vida de Uso = 6

Costos Operativos = 666,626

Valor de Recuperación = 372,364 (Diferencia vs. Situación Actual) Taza Interna de Retorno = 0.24

Sustituyendo de acuerdo a fórmula;

VPN = 0 + 666,626 ( ( 1 + 0.24)6 / 0.24( 1 + 0.24)6 ) - ( 372,364 / (1 + 0.24)6 )

VPN = 2, 778,882-102,438

VPN = 2. 676.444

Caso 2.- Compra de Equipo

Situación Actual (Costos) = 1,038, 990 Inversión Inicial = 739,299

Vida de Uso = 6

Costos Operativos = 365,026 Costo de Capital = 33,884

Valor de Recuperación = 501,941 (Diferencia vs. Situación Actual) Taza Interna de Retorno = 0.24

Sustituyendo en ecuación;

VPN = 739,299 + 398,910 ( ( 1 + 0.24)6 / 0.24 ( 1 + 0.24)6 ) - ( 501,941 / (1 + 0.24)6 ) VPN = 739,299 + 1, 662,656 - 138,085

VPN = 2.263,870

De acuerdo al análisis efectuado el VPN de la compra de equipo es menor en un 18.2% que el VPN de la renta, por tanto, tendría un menor costo, siendo así, se recomienda la opción de compra.

En resumen, podemos confirmar que tanto el método de evaluación de justificación de compra basado en Ahorros como el basado en costos operativos nos recomiendan efectuar la compra del equipo de manejo de materiales.

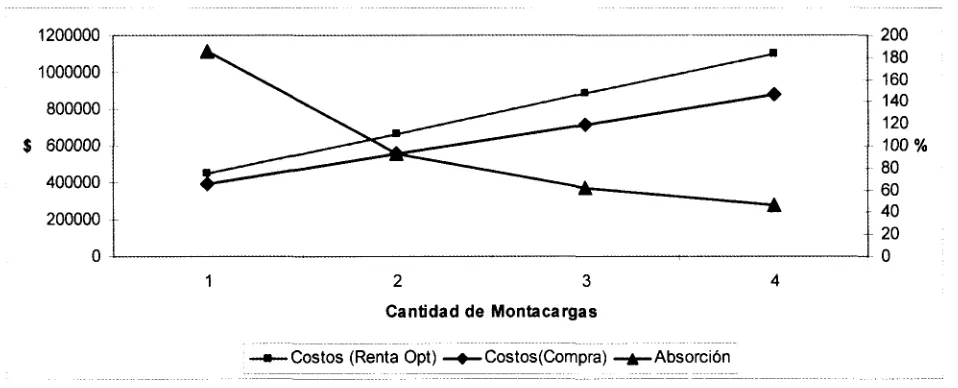

Tomando como referencia la absorción del uso del equipo y los costos por renta optimizada y compra (Fig. 14) , la cantidad de montacargas recomendada es de 2 unidades, por tener la más alta absorción para la optimización del sistema de manejo de materiales, así como la decisión de comprar el equipo, ya que representa el menor costo en referencia con la renta. (Nota: En la Fig. 14 se representa una absorción de 186% para una unidad, sin embargo, no es representativo por no ser factible.)

2 3 Cantidad de Montacargas

[image:35.613.66.545.279.473.2]Costos (Renta Opt) —•— Costos(Compra) —*— Absorción

Fig. 14

Análisis de Costos - Cantidad - Absorción

7 Conclusiones

La metodología utilizada para mejorar sistema logístico de sub - productos arroja como resultado un beneficio en la eficiencia y costo del sistema actual de manejo de materiales, este beneficio contempla 2 etapas fundamentales.

La primera etapa considera:

• El mejoramiento de la eficiencia por reducción de tiempo de movimientos, pasando de 949 hrs / mes a 725 hrs / mes, lo que representa un 24%.

• La cantidad de equipo a utilizar se reduce de 3 montacargas a 2, y en consecuencia su absorción aumenta de un 82% a 94%, lo que representa un 15% de incremento.

• Estas acciones reflejan una reducción en costos por renta del equipo, pasando de $ 1,038,990 pesos a $ 666,626 pesos, lo cual representa un 36%.

• El requerimiento de espacio de almacenes se reduce en un 43%, pasando de 5,220 m3 a 2,990 m3 lo cual incrementa el índice de uso de almacén, de 42% a 82% y en consecuencia mayor cantidad de piezas por unidad de área.

La segunda etapa considera una propuesta de valor con referencia a la primera etapa, esta consideración incluye un análisis de propuesta de inversión de equipo de manejo de materiales y esta definida mediante una justificación financiera que se basa en el cálculo del Valor Presente Neto (VPN), y se visualiza tomando en cuenta 2 perspectivas, que son:

• Evaluando la justificación con referencia en ahorros. Para la opción de renta optimizada se obtiene un VPN de $ -2,312,824, mientras que para la compra de equipo es de $ -1,766405. En este caso, la compra de equipo tiene un menor flujo de inversión, en consecuencia, recomienda la compra del equipo de manejo de materiales.

• Evaluando la justificación con referencia en costos. Para la opción de renta optimizada se obtiene un VPN de $ 2,676,444, mientras que para la opción de compra de equipo es de $ 2,263,870. Para este caso la compra de equipo tiene un menor costo.

• El costo de la operación se reduce de $ 1,038,990 pesos a $ 534,302 pesos, lo que representa un 49%.

Analizando las evaluaciones tanto en referencia en ahorros con menor flujo de inversión como en costos, podemos llegar a la conclusión de recomendar la compra del equipo de manejo de materiales mediante una estrategia de inversión financiera.

7.1 Otras Aplicaciones

Esta metodología puede ser aplicada en el análisis de diferentes tipos de sistemas de manejo de materiales y almacenes, y su aplicación puede ser dinámica dependiendo el tipo de material y equipo a utilizar para su movimiento, como por ejemplo en la administración de carga, descarga y almacenamiento de materiales en puertos marítimos, este tipo de actividades comprende una amplia variedad de productos en forma y tamaño, lo cual se tiene que evaluar por tipo y cantidad.

7.2 Investigación Futura

Un área de oportunidad que tendría este sistema en el futuro, una vez implementado, es considerar el mejoramiento de su eficiencia mediante la investigación y análisis de la sincronización del flujo de materiales teniendo como objetivo una mejor secuenciación de movimientos, mediante procesos de modelación y simulación.

Otra investigación que puede tomarse en cuenta es considerar el uso de sistemas automatizados, ya que en este caso particular los almacenes están situados en áreas fijas, así como los puntos de generación del producto. Una consideración a tomar en cuenta es eliminar el uso de montacargas y en su lugar incluir equipos de manejo de materiales como transportadores de banda o cadena, el uso de contenedores como almacenes y el uso de equipo robotizado para carga y/o descarga de materiales.

Otro tipo de investigación esta relacionada con la búsqueda de esquemas de arrendamientos de equipo de manejo de materiales y analizar sus ventajas y desventajas con respecto a la compra o inversión, donde se aplican conceptos de rentas fijas y variables con opción a compra del equipo o devolución.

8 Bibliografía

8.1 Libros

1. Bloomber, David & Lemay, Stephen. 2002 Logistics.Prentice Hall.

2. Frazelle, Edward (2001).World - Class Warehousing and Meterial

Handling.McGraw-Hill. USA.

3. American Society of Mechanicals Engineers (2n Ed). Materials Handling

Handbook. John Wiley & Sons

4. Roberson, James (1994). Logistics Handbook. The Free Press. USA

5. Murphy, Paul & Wood, Donald (1996).Contemporary Logistics Management.

McGraw-Hill.USA

6. Bowersox, Donald (2002). Supply Chain Logistics Management. McGraw-Hill.

USA

7. Apple, James (1977). Plant Layout and Material Handling. Krieser Publishing Co.

USA

8. Ackerman, Ken & Nieto, Alejandro. (2000) Almacenamiento Productivo:

Herramienta de Logística Internacional. Ackerman Publications. Columbis, Oh. E.U.A.

9. Muther, Richard. 1973 Systematic Layout Planning. Cahners Publishing Co.

10. Jaime Treviño / Adrián Vázquez. "Tesis de Ingeniería de Planta'MTESM.

Monterrey, México Septiembre de 1980

'\'\.Heizer, Jay & Render, Barry. (2001) Dirección de la Producción, Sexta Edición.

Prentice Hall, Madrid, España.

*\2.Ballou, Ronald. (1999) Business Logistics Management. Prentice Hall, New

Jersey, USA. Prentice Hall.

13.Stock, James & Lambert, Douglas. (2001) Strategic Logistics Management, Fourth

Edition. New York, USA. McGraw-Hill.

14. Mulcahy, David (1998). Materials Handling Handbook (Cap 2 Pag. 2.8 - 2.9).

McGraw-Hill , E.U.A

8.2 Ligas Internet

1. Durbin, Donald {n.d.).Perspectives on Materials Handling Practice, Material

Handling Industry. Extraído Enero 22, 2004. vwvw.mhia.org/bs/pdf/75002.pdf

2. Administración de Inventarios (n.d.). Extraído Enero 23, 2004. www.gestiopolis.com/recursos/documentos/fulldocs/fin/adminven.htmtflll

3. Fucci, Tomás (1999). Administración de inventarios: caso práctico. Universidad Nacional de Lujan. Argentina. Extraído Enero 23, 2004. http://www.unlu.edu.ar/~ope20156/pdf/lnventarios.pdf

4. Instituto Tecnológico La Paz. Principios del Manejo de Materiales (N.D.). Extraído

Marzo, 1o, 2004 de:

http://www.itlp.edu.mx/publica/tutoriales/produccion1/tema3 4.htm

5. Wood, Leslie (2002). Planning a Warehouse, Material Handling Management Magazine. Extraído Marzo 23, 2004 de: http://www.lwassoc.com/planning%20a%20warehouse.htm

6. Andel, Tom (n.d.). Don't buy a liñ truck. Logistictoday Magazine. Extraído Marzo 31, 2004 de: http://www.logisticstoday.com/ASP/viewArticle.asp?strArticleld=50103

7. Bodegraven, V. A. ( n.d.). Implementing Materials Handling System-Advertising

Disaster. Logistictoday Magazine. Extraído Marzo 31, 2004 de:

http://www.logisticstodav.com/ASP/viewArticle.asp?strArt¡cleld=31927

8. Baamon, Benita & Chen, Victoria (1998). Períormability - Based Flete Sizing in a

Material Handling System. Extraído Mayo 15, 2004 de:

http://facultv.washington.edu/benita/paper04.pdf

9. Glossary Of Terms. (n.d.).Material Handling System. Extraído Mayo 15, 2004 de: http://www.bmhcorp.com/bmhcorp/education/glossary/

10. Texas A & M Industrial Engineering (2003). Facility Location, Layout and Material

Handling. Extraído Mayo 15, 2004 de:

http://tamcam.tamu.edu/courses/inen416/Handouts/lntro.pdf

9 Anexos

Anexo 1- Comparativa de Flujos (Renta Optimizada vs. Compra de Equipo de Manejo).

Opción Renta Optimizada

I.-ESTADODEREBUITADOB FECHA: CONCEPTOS FLUJOB TOT-Al BENERCIOB UNDB PCíosdon

V Pian "

• • P i n o • 0 0 D "•Y. ANO 1 .490,340 D 490,340 ANO 3 480,340 0 480,340 ANO 3 480,340 0 480,340 -ANO 4 •480240 0 '480240 ' ANO 6 -480,840 0 -480,840 • ANO fl 480,840 B 480:340 • ANO 7 480,340 D ' 480^340-ANO 3 480,340 0 •480,340' ANO B -480,340 0 • -480,340' ANO 10 480,840 D •488,340

D Q B T Q : B V K F J K B L - E B : : - : : - : : ' G V A H A B L E

COBTOTOTAkVARIABLE • • • • O B T C - B F I J O B : • : • : • : • : • : • ; • ; • : •

MANTTO. DEPRECIACIÓN

OQBTQTQTJUflJQV.V.V.

1*015

• ftafl •

ftnc rtaic

.' nam. • . . . .

• • o • •

DID*

0 . ' . 0 . .

0

. . B • •

0 0

.VD'.'.

0

• • D • •

0

. ' . " 0 ' . ' . '

\~*

1

• • Q • .

0 0 . ' . ' D'.'.'

0

. . fl . .

0 0 . V . D V . "

0

. - O - .

0 0 ' . • . 0 . • . •

r^—i

. -o- •

0 0 V.D.V

0

• n - •

D

0 . . 0 . .

0

• p - • •

0 0 . . 0 . . .

0

• • [ > • •

B 0

\'.JL\\

HÍTUHiAtL BRUTA • [-•430,340

OABTOBOEADMONYVBITA

O.A.F.I. R.

RNANOEROB

ÚTIL. ANTEE DEI.aR YP.T.U.

laRYP.T.U. UTllí DAD'NETA' FfCDC PPOH: • to'oi't' (480,340) 100.0% •490,340 100.0% • •4tfmS40l.4dn.84D-(480,340) 100.0% D 480,340 •ÍDO.0%' (480,341) 100.0% 480,340 48d,S¡UI' iodB% 0 (480,340) tO.0% 0 -480^40 • 110.0%' 480,34T (480,340) 100.0% -48D.340 • ÍBÓ.0% (480,340) 100.0% 480,340 100:0%

48tf.34fl \

(480,340) 1000%

480,340

4 ^ 3 4 0 .

2.- FLUJOS DE EFECTIVO PROYECTO Monteaos FECHA: 4 CONCEPTOS INVERSIONES OTROS INGRESOS

IIVERSIOKS CAP. DE TRAIAJO

TOTAL

RECUPERACIÓN CAP. TRAIAIO

TOTAL

RECUPERACIÓN ACTIVOS FUOS

TOTAL UTILIDAD NETA DEPREDACIÓN TOTAL FE DI FACTOR RENDIMIENTO

F.E.O.I. VALOR ACTUAL

Anexo 4.- Análisis de Flujos de Inversión para Compra de Equipo

1.- ESTADO DE RESULTADOS PROYECTO: Montacargas

FECHA: 27-Abr-04

CONCEPTOS UNOS

Ptsos/ton B E N E F I C I O S ; ; : : : . ; : M u » , FLUJOS

I U I ALHkNbl-KJUS

Pasos Pesos V**ot ANO 0 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 ANO 8 ANO 9 AÑO 10 0 0 -874.179 0 —»«,!«( -175.541 0 -175.541 0 -1/fc.MI -175.541 0 -1 fl>J>41 -175,541 0 -1 fli,b41 -17S.541 0 -lfl>,641 -914.840 0 -175.541 0 -1/s.MI -175,541 0 -1 /b,Ml -175.541 0 COSTOS VARIABLES C. VARIABLE

COSTO TOTAL VARIABLE COSTOS FUOS MANTTO. DEPRECIACIÓN COStD TOTAL HJOS

Pasos Pasos Pasos 0 i 0.0096 Pasos Pasos Pasos ¡ •

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 ó 0 0 0 0

: •. . o . : .•

0 0 0

¡UTILIDAD BRUTA I -«74,179 j -175,541 | -178.841 | -175.641 | -175.641 -176.541 | -914,840 | -175.541 | -175.641 [ -176,541

GASTOS DE ADMON Y VBHTK

(874.179) 100.0% (175.541)100.0%

(175,541) 100.0%

(175.541) 100.0% (175.541)100.0%

(175.541) 100.0%

(914.940) 100.0% (175.541)100.0%

(175,541) 100.0%

(175,541) 100.0% FINANCIEROS

ÚTIL. ANTES DE I.S.R. Y PT.U -874.179 -175.841 -175.541 -175.541 -175.541 -175,541 -176.541

I.S.R. Y P.T.U.

UTHJOADNETA Pwoil -874,179

100.0% r 175.541

100.0% .175.541 .175.541100.0% -175.541

1000% -r75.541 -914.840 -f75,54t100.0% -175,541100.0% -175.5M100.0%

Anexo 5 - Valor Presente Neto (VPN) para Compra de Equipo de Manejo

2 - FLUJOS DE EFECTIVO

PROYECTO: Montacargas FECHA:27 de Abril 2004

CONCEPTOS

INVERSIONES

OTROS INGRESOS

INVERSIONES CAP DE TRABAJO TOTAL

RECUPERACIÓN CAP TRABAJO TOTAL

RECUPERACIÓN ACTIVOS FIJOS TOTAL UTILIDAD NETA DEPRECIACIÓN TOTAL F.E.D.I. FACTOR RENDIMIENTO

FE DI VALOR ACTUAL

FE D 1 ACUMULADO

UNDS Pesos 0 Pesos TI R INVERSIÓN VPN 0 (1.766.405) ANO 0 0 Í'ÍÍÍMÍ:ÜÍÍ 0 0 0 0 0 100 0 0 -769538E+82 16% ANO 1 0 0 : ;:: : » ; s ; ;

0 0 -874.179 0 -874.179 087 -760.166 -760.166 ANO 2 0 0

i i í SU4 i i 0 0 -175.541 0 -175.541 0.76 -132.736 -892.890 ANO 3 0 0 t : . ; 9 : ; N

0 0 -176.541 0 -175.541 066 -116.421 -1.008.312 ARO 4 0 0 : s Í 5 * ; : i ¡ : ¡

0 0 -176.541 0 -175.541 0.57 -100.366 -1.108.678 ANO 5 0 0

:.:Hsl«• 3 h

0 0 50 -175.641 0 -176.491 0 50 -87.260 -1.196.928 ANO 6 0 0

i ::: $: :: : i

0 0 0 -175.641 0 -175.541 0.43 -76.891 -1.271.820 ANO 7 0 0 ! 5 ' 'Qi í í i

0 0 0 914.840 0 -914.840 038 -343.922 -1.616.742 ANO 8 0 0 0 0 0 -176.541 0 -175.541 033 -67.385 -1.673.127 ANO 9 0 0 :• i:-:: 0:i i-i:

Anexo 6 .- Análisis de la Tasa Interna de Retorno de la Inversión (TIR)

1 - ESTADO DE RESULTADOS PROYECTO: MonUeargu FECHA: O9-Jun-O4 CONCEPTOS UNDS PesosAon BENEFICIOS Mton Ahorro* 1V1 « L tfCNKI-luua

Potos Poso* KOSO* ANO 0 ANO 1 AÑO 2 ANO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 ANO 9 AÑO 9 AÑO 10 0 0 325.960 0 82b,U6U 325,960 0 325.960 0 S S . W U j «<D,aov

325.960 0

« A M V 325.960 0 325.960 0 325.960 0 325.960 0 325.960 0 325.960 0 COSTOS VARMBLES C. VARIABLE

COSTO TOTAL VARIABLE

COSTOS FUOS .: . •:• . : MANTTO.

DEPRECIAOON

COSTO TOTAL RMJS

Po*o* Poso* Po*o* Po*o* Pasos Poso* 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

• o • 0.0096 0 -123.217 -123.217 0 -123.217 -123.217 0 -123,217 -123.217 0 -123.217 -123,21? 0 -123.217 -123.217 0 -123,217 -123s217 0 -123.217 -123.217 0 -123.217 -123,217 0 -123.217 -1Í3.217 0 -123.217 -1»Z»7

202.744 [ 292.7U I: 202.7W | 202.744 [202,744 | 202.744 | 202.74* j 202744 [ 202.744 í 202.7J4

GASTOS DE ADMON Y VENTA Potos

202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% 202.744 62.2% FINANCIEROS

ÚTIL. ANTES DE I.S.R. Y P.T.U 202.744 202.744 202.744 202.744 202,744 202.744 202.744 202.744

I.S.R. Y P.T.U. -86.152 -85.152 -85.152 -85.152 -85.162 -85.152 -85.152 -85.152 -86.152 -85.152

UTUJADNETA Pesos j 117.591

j 36.1% 117.591 38.HE 117.591 36.1% 117.501 36.1% 117.591 38.1*

117.591 I 117.591 36.1% j 36.1%

117.591 36.1% 117.591 3*.1% 117.591 3Í.H6

2 - FLUJOS DE EFECTIVO

PROYECTO. Montacargas FECHA:27 de Abrí 2004

CONCEPTOS

NVFRSIONF.S TOTAL INVERSIONES OTROS INGRESOS INVERSIONES CAP DE TRABAJO TOTAL

RECUPERACIÓN CAP TRABAJO TOTAL

RECUPERACIÓN ACTIVOS FIJOS TOTAL

UTILIDAD NETA DEPRECIACIÓN TOTAL r t o í

FACTOR RENDIMIENTO F E D I VALOR ACTUAL F E D 1 ACUMULADO

UNDS

Pesos

0 Pesos

T I R |

INVERSIÓN

Suma de Flujos a Valor presente dada la TI R

ANO 0 739.299

" ^mm -• •

0 0 0 0 -J39.290 1 00 739 299 -739.299 -769638E>82 24% -739.299 739 299 ANO 1 0 0 . ' . • : : « : : : • : • 0 0 11Í.691 123.217 240.808 081 194.064 194064 ASO 2 0 0 0 0 117.691 123.217 240.808 066 166.393 360.467 ASO 3 0 0 0 0 117.1.91 123.217 240.808 062 126.036 476.492 ARO 4 0 0 .:.«. : • • 0 0 11 (.691 123.217 240.808 0.42 101.670 678 061 AN~O 5 0 0 o : 0 0 117.691 123.217 ?40.808 0 34 81.864 669.916 ARO 6 739.?99 0 -739.299 0 0 147.880 117.691 123.217 -350 631 0 27 -96.049 563 866 ANO 7 0 0 : ::.O " :.

0 0 0 117.691 123.217 240.808 022 63.160 617.026 ANO 8 0 0 •~ : : e ; . : :•:

Anexo 7 - Análisis Detallado de Costos (Pesos Por Año)

Cantidad Absorción (%) Costo Renta Costo

Combustible Costo Fijo Costo Total

1

2

3

4

186*

93

62

47

178800

357600

536400

715200

37330

74660

111990

149320

390600

234360

390600

546840

606730

666620

1038990

1411360

* No se considera para la toma de decisión por ser no factible técnicamente

Costo Renta x Unidad x año $ 178800

Costo de Combustible x unidad x año $ 37330 Costo Fijo x Unidad x año $ 390600

Actualmente se tienen a 5 Personas con 217 pesos diarios cada una de costo

Montacargas Personal Costo Fijo Por Año

2 3

4

3 5

7

234360 390600

546840

Anexo 8 - Relación Costo - Cantidad de Montacargas - Absorción

Data

Fixed cost Variable cost

Volume(optional)

Costos (Renta Opt) 234360 216133

2

Costos(Compra) 234360 160825.5

Resulte

Breakeven points

Costos (Renta Opt) vs. Costos(Compra)

Volume analysis @2 units

Total cost

Units

0 234360$

Graph

Units

Costos (Renta Opt) Costos(Compra) $ 666,626 $ 556,011

Costos (Renta Opt) Costos(Compra) Absorción 234360

450493 666626 882759 1098892

234360 395186 556011 716837 877662

0 186 93 62 47

2 3 Cantidad de Montacargas

-Costos (Renta Opt) •Costos(Compra) -Absorción

200

LFM

Maestría en Dirección para la Manufactura (MDM)

TESIS

Logística de Sub - Productos

Asesor: Dr. Alberto Rodríguez Rodríguez Sinodales: htg. José Luis Valdes Valdés

Ing. Felipe Quhtanllla ñores

Contenido

Antecedentes Problemática Situación Actual Metodología

- Selección de la Ubicación de Almacenes

- Evaluación y Propuestas de Procesos de Sub-Productos • Pop - Coil Lámina Caliente

• Pop - Coil Lámina Fria • Pop - Coil Lámina Cruda - Equipo de Manejo de Materiales Resultados

Propuesta de Valor Conclusiones Futuras Investigaciones

Antecedentes

Proyecto implementado en IMSA-MEX.S.A (División APM), empresa del ramo siderúrgico (Fabricación de rollos de lámina de acero)

Empresa procesadora de acero, no fabricante.

Los procesos generan desperdicios, entre los cuales hay sobrantes de rollos.

Sobrantes que se venden como sub-productos (Pop-Coils). Plataforma de crecimiento de capacidad de producción, lo que representa aumento en la generación.

Necesidad de asegurar el desplazamiento del sub-producto sin crear una barrera para alcanzar una operación eficiente de la planta productiva.

Se cuenta con un esquema de renta de equipo de manejo de materiales (Montacargas).

IMSA-MEX, S.A. (División APM)

Sub - Producto (Pop - Coil) Problemática

Que e s ?

• Sobrante de diferentes procesos de laminación de productos planos de acero.

• Es una condición inherente a los procesos de tipo "batch".

• Se caracterizan por ser puntas y finales del rollo de lámina de acero.

Espacios de almacenamiento no planeados Áreas asignadas a contenedores con difícil acceso Grandes recorridos desde el punto de generación Procesos nuevos en arranque de operaciones Almacenes actuales deficientes por falta de mejor administración

Objetivo:

- Desarrollar una propuesta que ayude a mejorar el proceso actual de logística de sub-productos (Pop-Coil), adecuarlo a la estrategia de crecimiento de la capacidad de producción y que no afecte la continuidad de la operación.