Contactos:

Wilson Hernández Junca (Colombia) Rafael González Guillén (Colombia) (571) 2362500 - 6236199

Roy Weinberger (New York) 1-212-8450307

Mayo de 2001

FONDO COMUN ESPECIAL SUPERFONDO CORPORATIVO

SANTANDER INVESTMENT TRUST S.A.

PRIMERA REVISION

Bogotá, Colombia

B

ANKWATCHR

ATINGS DEC

OLOMBIAS.A.

CALIFICACIÓNFondo Común Especial

F AA+ (Doble A mas)

--- Cifras al corte del 31 de Marzo del 2.001---Valor del Fondo: $ 34.943.6 MM Rentabilidad Bruta: 12.13%

La información contenida en este documento se basa en los informes del portafolio de inversiones del Fondo Común Especial para los cierres octubre, noviembre, diciembre de 2000, enero, febrero, marzo de 2001, así como estados Financieros de prueba con corte a 31 de diciembre del año 2000, información de Superintendencia Bancaria y Asociación de Fiduciarias.

1. Perfil del Fondo Común Especial Superfondo Corporativo

Santander Investment Trust cuenta con el Fondo Común Especial Superfondo Corporativo cuyo objetivo principal es el de ofrecer a las personas jurídicas que posean excedentes de liquidez una alternativa de ahorro e inversión a muy corto plazo, que les permita obtener una positiva rentabilidad que promedia como inversión de mediano o corto plazo, acompañada de un seguro manejo de sus recursos, contando con liquidez inmediata. El Fondo Común Especial funciona bajo los parámetros establecidos en el Estatuto Orgánico del Sistema Financiero, siendo su principal característica la inversión de los recursos a la vista y una fácil vinculación al fondo pues no requiere inversión mínima.

Los recursos depositados son representados en el fondo común especial como unidades o alícuotas de participación. Santander Investment Trust genera ingresos correspondientes al fondo mediante el cobro de

una comisión de un 9% sobre los intereses obtenidos por los recursos invertidos.

A marzo 30 del 2001 el Fondo común Especial contó con 39 adherentes, de los cuales el 100% correspondía a personas jurídicas y dentro de estas un 60% pertenecía a banca empresarial, mientras que el 40 % restante era de banca corporativa.

Como una de las características mas importantes del fondo su encuentra que no existe limite máximo de inversión por adherente.

2 además se ajustan a la normatividad vigente al respecto, definidas por los entes de control.

El análisis del portafolio de inversión durante los últimos seis analizados (octubre –marzo 2001 ) , permite observar una composición por tipo de entidad con una mayor concentración en títulos emitidos por entidades bancarias, alcanzando un 61.180 % en promedio, seguido por Corporaciones Financieras con un 14.9%, CAV´s con un 11.4% y títulos emitidos por la Tesorería General de la Nación con un 9.79%, composición que ha variado levemente mes a mes, conservando siempre una participación superior al 70 % entre entidades Bancarias y Corporaciones financieras.

Durante el semestre de octubre a marzo de 2001 el Fondo Común Especial, presentó una composición por tipo de papel en donde se observo una alta concentración en títulos CDT con un 91.5 %, seguidos por Bonos avalados con un 5.8 %, TRD con un 1.9%, así como en otros títulos con participaciones inferiores al 1 %. Cabe destacar que los títulos que conforman el portafolio del F.C.E. fueron emitidos a tasa fija en un 80.08 % en promedio y en un 19.9 % a tasa variable. De igual forma se observa en la conformación por plazos del portafolio una alta concentración al corto plazo; es así como las inversiones efectuadas durante este período con plazos de 0 a 30 días fueron un 35.93 % del total, de 31 a 60 días un 29.07 %, de 61 a 90 días un 21.64%, de 90 a 180 días un 9.23 %, entre 180 y 360 días un 7.24 % y el restante 1.97 % con plazos superiores a un año y que corresponden en su mayoría a títulos de Reducción de Deuda. TRD´s.

2. Fundamentos de la Calificación

La calificación AA+ en grado de inversión, indica que la seguridad del fondo es muy buena. Posee una fuerte capacidad para conservar el valor del capital y de limitar la exposición al riesgo de pérdidas.

La calificación obtenida por el Fondo Común Especial Superfondo Corporativo Santander Investment Trust se fundamenta en los siguientes aspectos:

El Fondo Común Especial posee un excelente riesgo de crédito, pues la calificación promedio obtenida por los títulos que conforman el portafolio durante los últimos seis meses analizados fue de AA+, este hecho en

conjunto con los altos niveles de liquidez que se presentan al mantener la mayor parte de las inversiones realizadas con plazos de vencimiento inferiores a 60 días (65%), las cuales son valoradas a precios de mercado según la reglamentación autorizada por la Superintendencia Bancaria, permiten asegurar flujos de caja líquidos y con mínimo riesgo de repago.

El análisis realizado al portafolio respecto a la influencia que tienen las variaciones de las tasas de interés durante los períodos analizados (octubre- marzo 2001), muestra una incidencia media, pues los resultados arrojados registran una duración promedio del portafolio de 81 días, es decir que un 0.23 % del portafolio se varía afectado por una variación de cien puntos básicos en las tasas de interés. Este nivel se observa elevado respecto al tipo de adherentes y recursos que son depositados en el Fondo, los cuales por su naturaleza deben mantener una total liquidez.

El nivel de liquidez expresado como el porcentaje del portafolio del Fondo que se puede vender sin incurrir en perdidas por este hecho fue de un 81 % para los últimos seis meses analizados (octubre marzo 2001), valor acorde con las necesidades que presenta el fondo en este sentido. Cabe anotar adicionalmente, que parte de los recursos del Fondo Común Especial S.F.C. son invertidos en el Fondo Común Ordinario de Santander Investment Trust (13% en promedio), calificado en grado de inversión AAA por Bank Watch Ratings, permitiendo mantener estos recursos con una total disponibilidad, aumentando los niveles de liquidez del fondo.

Como herramientas de análisis aplicadas al F.C.E. se encuentra la comparación efectuada en forma diaria de su rentabilidad frente a una tasa Mark to Market, la cual es generada como resultado de la recopilación de información de las tasas reales de negociación diarias de cinco entidades bancarias con alta participación en el mercado. Esta comparación permite evaluar el desempeño del fondo en términos de rentabilidad, efectuando modificaciones en su conformación de acuerdo al comportamiento de mercado con el fin de mantener una positiva rentabilidad.

desarrollado por el área de análisis y control de riesgos del Banco Santander en conjunto con la Fiduciaria. Este GAP esta dividido en seis bandas de tiempo de acuerdo a los plazos de vencimientos de los recursos del portafolio y a los pasivos de los mismos; en este se establecen las proyecciones con información extraída directamente del sistema informático de la fiduciaria.

Santander Investment Trust, dentro del análisis de los diferentes riesgos del portafolio cuenta con la estimación del valor de Riesgo VAR, elaborada por el área de control de riesgos del Grupo, que es una estimación de pérdidas potenciales en las que puede incurrir el fondo por mantener una determinada posición de inversión, de igual forma efectúa análisis de duración en donde se establece la sensibilidad de los activos ante cambios en las tasas de interés, así como un análisis de liquidez que establece la capacidad que tiene el fondo para vender sus activos sin incurrir en perdidas.

Adicionalmente el Area de Riesgos del Grupo Santander efectúa análisis de tipo dinámico, desarrollando proyección de tasas de interés y de factores macroeconómicos. Todos estos estudios son elaborados con el apoyo del área de riesgos del Grupo en España. Cabe destacar que esta área de control de riesgo funciona en forma independiente al fondo y a la fiduciaria. El análisis efectuado al Fondo Común Especial permite concluir que el manejo de los recursos del fondo parte de bases sólidas, resultado de la aplicación de estrictas políticas de riesgo en torno a aspectos tales como cupos máximos de inversión por emisor, contraparte, plazos máximos de emisión, cupos máximos por operación, tasas máximas y mínimas de inversión y limites a operaciones permitidas, aspectos que son definidos por el comité de inversiones quien realiza una propuesta, la cual es evaluada por el área de control de riesgos en Colombia quien da su visto bueno a la fiduciaria para que esta solicite posteriormente la aprobación al área de riesgos del Grupo en España, que es la encargada de aprobación final de la propuesta.

La información de análisis de crédito que es utilizada para la evalución de cupos, es emitida por el área de control de riesgos en Colombia, quien desarrolla un completo análisis en forma trimestral del sector financiero, emitiendo calificaciones de desempeño individuales, información que posteriormente es utilizada para la toma de decisiones en el comité de inversiones.

De otra parte el área de control de riesgos se encarga de efectuar las tareas de control diario respecto al cumplimiento de las políticas en aspectos tales como cupos máximos de inversión, tasas mínimas y máximas de inversión permitidas y control sobre operaciones de inversión autorizadas, todo esto con base en los cupos establecidos previamente; de igual forma, mantiene un estricto control y seguimiento a todas las operaciones realizadas, garantizando y verificando el cumplimiento de los procesos operativos y administrativos necesarios para el adecuado desarrollo de las actividades del fondo. A nivel operativo el Fondo Común Especial y la Fiduciaria cuentan con el apoyo del área de operaciones del Grupo Santander, quien debido a su grado de especialización y estructura, le permite ser más eficiente en el desarrollo de estas actividades.

Los reportes diarios son elaborados por el Back Office de la fiduciaria que genera la información correspondiente a los procesos de valoración a precios de mercado, liquidez, limites de inversión y contraparte. Aunque la fiduciaria es una compañía independiente, la mayor parte de sus operaciones funcionan de manera interrelacionada con el Banco Santander, sobre la base de la utilización de economías de escala, cuidando siempre las inhabilidades de tipo jurídico y de conflicto de intereses que se puedan llegar a presentar. La fiduciaria y el fondo común Especial mantienen los mismos estándares institucionales del Banco Santander en cuanto procedimientos operacionales y normas de control que permiten asegurar la total independencia y alta calidad en la administración operativa del portafolio.

Como estrategia comercial el Fondo Común Especial a través de la Fiduciaria suscribió un contrato para la utilización de la red del Banco con el objetivo de prestarles a sus adherentes un servicio más ágil. Actualmente las captaciones y retiros de recursos se efectúan en las oficinas de la Fiduciaria y en las de la regional Centro, mientras que las demás regionales solo están autorizadas para la captación de recursos previo contacto directo con la tesorería de la Fiduciaria.

4 de administración de clientes utilizado por la Fiduciaria (_Fiduinv ).

El producto Superfondo Corporativo, debido a sus características tales como deposito de recursos a muy corto plazo (a la vista ) y mercado dirigido a personas jurídicas con excedentes de liquidez, no es ofrecido a través de la red del banco, pues su atención es personalizada, siendo ofrecido directamente por la Fiduciaria.

Los funcionarios que intervienen en la operación del fondo, tienen funciones, limites y responsabilidades claramente definidas. Los traders tienen cupo de negociación máximo, a su vez, todas las operaciones son verificadas y controladas por la gerencia financiera y por el área de contraloría de riesgos de mercado del grupo. Cuenta además con un sistema informático con los controles necesarios para no permitir excesos en los cupos de inversión.

A nivel tecnológico, la fiduciaria cuenta con una estructura bien organizada, con los aplicativos y programas FIDUINV para la administración de la base de clientes y PORFIN y ALFA GL para valoración de inversiones y manejo de tesorería, los cuales son apoyados e interactúan con la plataforma del Banco Santander (ALTAIR ).

Análisis DOFA del Fondo Común Especial.

Fortalezas

9 Realización de análisis dinámicos del portafolio de inversión, que permiten prever necesidades de liquidez o cambios en la conformación del mismo.

9 Cuenta con herramientas desarrolladas por el Grupo Santander que le permiten evaluar el riesgo en el manejo del portafolio de inversión, manteniendo los niveles de riesgo bajos y controlados (VAR).

9 Procesos adecuados para la determinación de cupos de inversión por emisor, tipo de operación, plazos y tasas mínimas de inversión, las cuales son implementadas y controladas desde un área de riesgo independiente.

9 Utilización de tecnología y soporte técnico de punta que permite el manejo de información en línea entre las diferentes áreas de la fiduciaria el Fondo Común Especial y las entidades del grupo financiero.

9 Posicionamiento del grupo financiero Santander en el mercado.

9 Amplio respaldo patrimonial.

Debilidades

9 Limitado numero de adherentes

9 Bajo posicionamiento en el mercado.

9 Duración promedio elevada, teniendo en cuenta las características del Fondo de ser a la vista.

Oportunidades

9 Una mejor explotación de la red comercial y de otros nichos de mercado.

Amenazas

9 Inestabilidad de la economía del país e incertidumbre de su recuperación.

9 Constantes cambios en aspectos normativos, jurídicos e impositivos para los inversionistas.

3. Análisis de la sociedad o administradora.

La sociedad Fiduciaria Santander Investment Trust Colombia S. A., es una sociedad comercial anónima de servicios financieros, constituida de acuerdo con las leyes de la República de Colombia y autorizada para funcionar por la Superintendencia Bancaria.

Esta sociedad fiduciaria nació en 1979 bajo el nombre de Colfiducia, en 1988 cambia su nombre a La Nacional Fiduciaria y en 1991 se convierte en filial del Banco Comercial Antioqueño, adquiriendo el nombre de Fiduciaria BCA y finalmente desde 1997 adopta el nombre actual y pasa a ser filial del Banco Santander Colombia.

En el año 1997 cuando el Banco Santander adquiere la fiduciaria, el 40% de sus ingresos correspondían a los generados por la fiducia de inversión. y desde ese año se empezaron a reestructurar los portafolios de inversión, de igual forma se desmontaron algunos de los negocios de fiducia en garantía y de administración que no eran rentables para la empresa y no estaban acordes con las nuevas políticas de mercado implementadas por el Grupo Santander

Actualmente Santander Investment Trust ofrece productos de fiducia de inversión como el Fondo Común Especial Superfondo Corporativo, el Fondo Común Ordinario y otros Fondos de Inversión, de igual forma desarrolla Fiducia de Administración y pagos, Fiducia de Garantía.

Actualmente y gracias a un cuidadoso proceso de análisis de sus actividades la Fiduciaria esta enfocando sus actividades al desarrollo de la Fiducia de inversión y de administración y pagos, específicamente, en donde considera que ha obtenido y obtendrán los mejores resultados. Es así como durante el año 2000 sus utilidades operacionales fueron de $ 5.483 MM siendo una de las mas elevadas del sector, enfocándose en estas dos áreas de negocio, fiducia de inversión y fiducia de administración y pagos .

La composición accionaría de Santander Investment Trust al 31 de diciembre de 2000 se ilustra en la tabla No. 1. Santander Central Hispano Bank & Trust (Bahamas LTD) es el accionista mayoritario con el 94,5%, seguido por Bansaleasing Colombia S.A. con el 4.5% el porcentaje restante se encuentra repartido entre otros accionistas minoritarios.

Tabla No. 1 Composición Accionaria Razón Social Participación %

Santander Central Hispano Bank & Trust (Bahamas LTD)

94,5

Bansaleasing

Colombia S.A. 5,5

Otros 0,00004

Total 100,0

La fiduciaria cuenta actualmente con una planta de personal directa de 25 funcionarios, divididos por áreas

asi: en Front Office 5 funcionarios, Back Office 17 funcionarios, Middle Office 1 funcionario, Interventoría y Control 1 funcionario, Servicios Generales 2 funcionarios, adicionalmente y como apoyo técnico aportado por el Grupo Santander se encuentran 2 funcionarios que desarrollan labores en el área de sistemas y 2 personas en outsourcing.

La fiduciaria suscribió un contrato de red con el Banco Santander para la comercialización de sus productos, actualmente el Banco cuenta con una red de 114 oficinas en todo el país.

3.1 Análisis DOFA para la Fiduciaria

Fortalezas

9 La fiduciaria presenta un funcionamiento operativo interrelacionado con el Banco Santander, sobre la base de compartir la utilización de parte de sus recursos y desarrollar economías de escala.

9 El Banco Santander apoya con su fuerza comercial a la fiduciaria a través de toda su red de sucursales y de los gerentes de las mismas, quienes deben cumplir unas metas en la venta de estos productos. Cabe destacar que estas metas son evaluadas mensualmente por la Gerencia tanto del Banco como de la Fiduciaria.

9 La fiduciaria cuenta con políticas claras y estrictas implementadas para el funcionamiento de sus negocios.

9 Como resultado de sus actividades y conocimiento del mercado, la fiduciaria cuenta con un positivo posicionamiento en el mercado y clara definición de su mercado objetivo y metas a cumplir.

9 La fiduciaria cuenta con un importante apoyo patrimonial y de grupo.

Debilidades

9 Limitación para ofrecer variedad de servicios fiduciarios a sus clientes.

9 Poca diversificación en sus ingresos.

9 Baja diversificación del producto de fiducia de inversión.

6

9 Capacidad patrimonial suficiente para el desarrollo de otros negocios fiduciarios.

9 Apoyo técnico y estructural brindado por el Grupo Santander.

9 Desarrollo de nuevos productos fiduciarios apoyados en el grupo Santander.

9 Estar integrado como producto al grupo Santander, permitiéndoles adoptar los cambios tecnológicos, de apoyo comercial y de conocimiento de otras entidades del grupo a nivel mundial.

Amenazas

9 El enfoque específico en pocos productos de fiducia puede ser una amenaza en la medida que los ingresos no serán diversificados creando alta dependencia.

9 Inestabilidad económica del país.

9 Inestabilidad en la normatividad vigente en torno a aspectos de inversión e impositivo.

9 Competencia del sector fiduciario al cobrar bajas comisiones y al presentar el mismo enfoque o mercado objetivo que Santander Investment Trust.

4. Entorno del sector Fiduciario.

Si bien los activos fideicomitidos aumentaron para el sector durante el año 2000, la baja tasa de interés durante el año y la consecuente disminución en las comisiones cobradas por la administración de recursos, hizo que las fiduciarias presentaran una disminución en sus utilidades del 29%, frente al acumulado de 1999. Es de anotar que el crecimiento de la actividad fue bastante bajo e incluso en términos reales presentó una caída de casi 7%, medido en términos del valor de Activos Fideicomitidos.

Rubro Dic-00 Dic-99 Var% 00/99

Ingresos Operacionales 237,879,469 274,385,252 -13.3%

Gastos Operacionales 164,565,486 177,165,105 -7.1%

Ingresos Operacionales 73,313,983 97,220,147 -24.6%

Ingresos no operacionales

10,515,511 12,061,111 -12.8%

Gastos no operacionales 3,981,519 5,542,312 -28.2%

Reversiones 2,502,186 1,696,132 47.5%

Ingresos antes de TX 82,350,161 105,435,078 -21.9%

Impuestos 22,350,790 29,597,738 -24.5%

Corrección monetaria -25,176,272 -26,712,813 -5.8%

Ganancias netas 34,823,099 49,124,527 -29.1%

Pese a un decrecimiento de los costos operativos (7% en el año), durante el 2000 los ingresos del sector decrecieron 31%, producto de una alta competencia en un sector que parece entrar en una fase de consolidación y ajuste. Por otro lado, el predominio de tasas de interés bajas durante todo el año 2000, afectó los ingresos por comisiones y los rendimientos financieros de las inversiones propias.

Los activos administrados en fideicomisos alcanzaron la suma de $32 billones, con un crecimiento respecto a septiembre de 2000, pero menor que el nivel presentado a diciembre de 1999 en términos reales. Los factores que explican el menor valor de los activos administrados, son varios: la tendencia de las fiduciarias de concentrarse en negocios de fiducia de inversión y fiducia de administración y pagos, que son de menor tamaño relativo frente a otro tipo de fideicomisos como los de garantía e inmobiliarios, obviamente incide en el nivel de actividad del sector. Sin embargo hay un factor mas estructural detrás de esta situación y es la caída de la inversión, variable que sin lugar a dudas marca el ritmo de la actividad fiduciaria. BRC considera que la inversión tardará en recuperarse, dados los inciertos resultados económicos del país.

Existen varias oportunidades en el sector, como el desarrollo de la administración de portafolios privados con diferentes fines ("asset management"). Así mismo, la administración delegada de recursos del sector público y la reconversión financiera de varias empresas en reestructuración al amparo de la ley 550 crearán oportunidades de negocios interesantes. Por último, las medidas de los bancos para mejorar el perfil de riego crediticio, harán de las fiduciarias los agentes manejadores de estos procesos, ya que éstas podrán encargarse de manejar recursos para "garantizar" acreencias financieras.

Estructura Activos Fideicomitidos Sector Fiduciario Dic-2000

F.C.O.

9% OTROS de inversión 14%

INMOBILIARIOS 4%

DE ADMÓN. 41% otros

5. Fondo Común Especial Superfondo Corporativo

El Fondo Común Especial Superfondo Corporativo de Santander Investment Trust ofrece a sus adherentes la posibilidad de obtener por su inversión una rentabilidad superior a las ofrecidas en cuentas de ahorro y corrientes por inversiones a muy corto plazo, una alta seguridad en su inversión, total liquidez y la facilidad para realizar todas sus operaciones en las oficinas de la red del Banco Santander.

Los fideicomitentes de este fondo son personas jurídicas, quienes para vincularse al fondo no requieren monto mínimo de inversión y adicionalmente no cuentan con restricciones respecto al valor máximo permitido ha invertir en el Fondo.

Al cierre de marzo del 2001 el fondo cuenta con 39 adherentes, siendo su participación por tipo de banca así el 60 % de los recursos corresponden a banca de empresas y el 40 % a banca Corporativa.

Evolución del valor del Fondo Común Especial

Dentro de las inversiones permitidas por parte del fondo están: títulos de deuda emitidos, aceptados, avalados o garantizados en cualquier forma por la nación, otras

entidades del derecho público, el Banco de la República, establecimientos bancarios, las corporaciones financieras, las corporaciones de ahorro y vivienda, las compañías de financiamiento comercial o en cualquier otro título que autorizado en por el fondo, siempre y cuando las sociedades emisoras, aceptantes o garantes de los títulos no sean matrices ni subordinadas de la Fiduciaria. Cabe destacar que parte de los recursos de este fondo (13% en promedio) son depositados en el F.C.O. administrado por Fiduciaria Santander Investment Trust, calificado actualmente en grado de inversión AAA por Bank Watch Ratings de Colombia S.A, inversión que esta autorizada dentro del reglamento del Fondo común S.F.C.

La estrategia de crecimiento del fondo hacia futuro se basa en utilizar la base de clientes del Grupo Santander, además de entidades que por su naturaleza mantengan recursos a la vista y requieran de este tipo de fondo de inversión, en el cual se ofrece una elevada seguridad en su inversión y una rentabilidad acorde con el comportamiento de tasas de mercado a corto plazo, dado que los recursos invertidos en este fondo corresponden en general a excedentes de liquidez que no se desean dejar en cuentas de ahorro.

Actualmente los adherentes del Fondo son atendidos directamente por los negociadores de mesa quienes se encargan de recibir la información referente a adiciones y retiros manteniendo un contacto directo con estos, permitiendo un más eficiente manejo de los recursos y calculo de los flujos de caja proyectados.

Actualmente, sólo la Regional centro desarrolla las actividades de captación y pagos de recursos para este Fondo y se espera para el próximo año las demás regionales incorporen este Fondo dentro de los productos ofrecidos.

5. Análisis del Riesgo de Crédito

Dentro de la composición del portafolio por tipo de emisor, se observa una marcada concentración de títulos emitidos por entidades bancarias, siendo en promedio durante los últimos seis meses analizados (octubre – marzo 2001) un 72.5 % del total de las inversiones, participación que se ha observado históricamente y corresponde a una clara evaluación de riesgo de emisor.

EVOLUCION DEL FONDO COMUN ESPECIAL S.F.C.

-10,000 20,000 30,000 40,000 50,000

9/

10/

99

9/

12/

99

9/

02/

00

9/

04/

00

9/

06/

00

9/

08/

00

9/

10/

00

9/

12/

00

9/

02/

01

9/

04/

01

M

illo

n

e

8 Las segundas entidades con mayor participación dentro del portafolio son las Corporaciones financieras quienes en el ultimo semestre mantienen un porcentaje de un 14.90 % seguidas por entidades gubernamentales, tales como la Tesorería Genera de la Nación (TES) con un 9.79% y un 3.28 % restante invertido en Compañías de Financiamiento comercial, tales como GMAC.

[image:8.612.67.291.329.491.2]El portafolio del Fondo Común Especial mantiene un alto porcentaje en emisores calificados en altos grados de inversión y ninguna inversión en emisores con calificación en grado especulativo, al corte de marzo de 2001, el 56.6% del valor del portafolio se encuentra invertido en títulos de emisores con calificación AAA.

Cuadro No. 1 Evolución Composición por Tipo de Emisor.

5.1 Riesgo de Contraparte

Dentro del análisis de riesgo de crédito se incluye el riesgo de contraparte especialmente relacionado con las operaciones de reporto pasivo.

Para este tipo de operaciones el fondo tiene establecidas políticas estrictas en las cuales se limitan los montos máximos por operación, tipo de títulos aceptados para respaldar dichas operaciones, plazos máximos permitidos y análisis de cupos por entidad.

Las operaciones de reporto activo son respaldadas en General con títulos emitidos o respaldados por la nación tales como TES, por un 120% del valor nominal de la operación.

6. Análisis del Riesgo de Mercado

6.1 Riesgo de Tasa de Interés

Para la evaluación del riesgo de mercado se analizo el grado de exposición del portafolio a los cambios en la tasa de interés o riesgo de tasa de Interés, es así como el portafolio presento durante los últimos seis meses analizados una duración promedio de 81 días con tendencia a la baja siendo a marzo de 60 días, es decir que un 0.17% del portafolio se vería afectado ante una variación de cien puntos básicos en las tasas de interés, cifra que aunque no es elevada, es superior a la esperada para un portafolio cuyo objetivo es el de invertir excedentes de liquidez a muy corto plazo.

Debe sin embargo mencionarse que en este análisis no se incluyen los recursos depositados en el F.C.O. Santander Trust, los cuales presentan una liquidez inmediata y que representan en promedio un 13 % del valor total del fondo.

El Fondo registró durante los últimos seis meses analizados una participación en títulos de tasa fija de un 80.08% mientras que los títulos a tasa variable tuvieron una participación de un 19.92%, la mayoría indexados a la DTF. Esta conformación corresponde a un portafolio con títulos de corta maduración y requerimientos de liquidez elevados como es el caso del Superfino Corporativo.

6.2 Riesgo de Liquidez

El Cuadro No. 3 muestra la estructura de vencimientos del portafolio en el período analizado, calculado como el valor presente neto concentrado en cada una de los períodos:

Cuadro No. 3 Evolución de la Composición por Plazo. COMPOSICION POR TIPO DE ENTIDAD

0% 10% 20% 30% 40% 50% 60% 70% 80%

Oct-00

Nov-00

Dic-00

Ene-01

Feb-01

Mar-01

BANCOS BANCOS HIPO CFC CF GOBIERNO

0% 10% 20% 30% 40% 50% 60% 70% 80%

Oct-00

Nov-00

Dic-00

Ene-01

Feb-01

Mar-01 COMPOSICION POR PLAZO

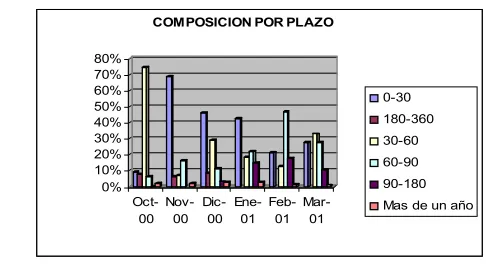

[image:8.612.324.567.570.707.2]Para el periodo correspondiente a los meses de octubre a marzo 2001, el fondo presentó una composición promedio por vencimientos en la cual los títulos con plazos entre 0 a 60 días tenían una participación mayoritaria con un 65%. Al corte de marzo del 2001 específicamente el fondo concentró una participación de un 60.62% en este mismo plazo, observándose una leve tendencia decreciente durante los últimos meses analizados.

Con plazos de 60 a 360 días durante el período analizado (octubre –marzo 2001) se observo una concentración de un 33.03% y únicamente un 1.97% con vencimientos superiores a un año, que corresponden a títulos TRD de largo plazo. A Marzo se observo esta misma tendencia presentando un 38.45 % con plazos entre 60 a 360 días y solo un 1 % con plazos superiores a un año.

En términos generales se observa una composición por plazos altamente concentrada en el rango de 0 a 60 días, tal como corresponde a un portafolio en donde se invierten recursos de alta volatilidad, como es el caso del Superfondo Corporativo.

El nivel de liquidez presentado por el portafolio a marzo del 2001 fue de un 85 % valor que ha mantenido una tendencia constante y que indica que en este porcentaje aproximadamente podría venderse el portafolio de inversión sin incurrir en perdidas, cifra acorde con las características del fondo de presentar elevados niveles de liquidez.

Es importante destacar que el positivo riesgo de crédito del portafolio contribuye a mejorar la liquidez del fondo, toda vez que los títulos en que se han invertido los recursos del fondo presentan una alta negociabilidad en el mercado secundario.

Con el propósito de contar con una herramienta que permitiera una evaluación adecuado de los niveles de liquidez del fondo, la gerencia financiera de Santander Investment Trust apoyada en el área de riesgos de mercado del Banco Santander Colombia, elaboraron un GAP de liquidez, que les permite establecer proyecciones al respecto. Para esto tuvieron en cuenta el activo conformado por diferentes bandas teniendo en cuenta sus niveles de liquidez al igual que los pasivos, distribuyendo los vencimientos según sus condiciones contractuales en

seis bandas de tiempo (1 mes, 2 meses, 3 meses, 3 a 6 meses, 6 a 12 meses y mayores a un año).

Para el pasivo se consideraron las comisiones pagadas a Santander Investment Trust por gestionar el fondo, las comisiones pagadas a Deceval por la custodia y administración de valores y los gastos de envío de los extractos a los fideicomitentes.

7. Análisis Dinámico

Santander Investment Trust, dentro del análisis de los diferentes riesgos del portafolio determina el Valor en Riesgo (VAR). El VAR es una estimación de pérdidas potenciales en las que se puede incurrir por mantener una determinada posición. Se define como la pérdida máxima que con un cierto intervalo de confianza puede producirse dentro de un determinado horizonte temporal. La fiduciaria adopta un nivel de confianza del 99.87%, que equivale a tres desviaciones estándar de una distribución normal, y el cálculo se hace diariamente. La metodología de cálculo de VAR en el Grupo Santander es la de simulación histórica con revaluación completa. Este método consiste en la generación de posibles escenarios de los factores de riesgo para el día siguiente al del cálculo, aplicando los cambios porcentuales observados históricamente.

Este análisis e información es complementada con la proyección de variables macroeconómicas, mediante estudios desarrollados por el grupo Santander Investment.

Como parte del análisis dinámico se estableció una estrategia que cobija tanto a la fiduciaria como al fondo común y que consiste en la utilización de los recursos del grupo y sinergias existentes entre cada una de las entidades que lo conforman y parte de los parámetros y políticas establecidas por el Grupo Santander Colombia.

8. Análisis Riesgo de Administración

8.1 Generalidades

10 esperadas y simula las transacciones sobre el portafolio para determinar el efecto que tendrán estas sobre su composición, de manera tal que se ejerce un completo seguimiento sobre todo el proceso de inversión.

Para desarrollar la labor antes mencionada la Fiduciaria cuenta con el sistema de administración de portafolios "Porfin" el cual le permite registrar las políticas asociadas a los diferentes tipos de riesgo limitándolos y anticipando el impacto de las decisiones de inversión a través de los mecanismos de simulación.

Respecto a las políticas establecidas para el control de riesgo de crédito y solvencia se establecen montos máximos por emisor, así como limites máximos y mínimos de inversión por tipo de papel.

El riesgo de tasa de interés se determina estableciendo un corredor de tasa mínimas y máximas para las inversiones, esto en valores absolutos, limitando el riesgo máximo que se debe asumir ante la variación de las tasas de referencia o interés. Estos limites se calculan y aplican en forma diaria teniendo como base la información transaccional del día anterior emitida por el sistema de Registro Electrónico Enlace.

El control del riesgo de liquidez se lleva a cabo mediante el registro diario de los precios reales del mercado en el sistema "Porfin" para los diferentes tipo de papel según su plazo, de esta manera se conoce la liquidez del portafolio.

La fiduciaria valora el portafolio del Fondo Común Especial Superfondo Corporativo a precios de mercado diariamente, estableciendo la exposición que tiene este en caso de requerir su liquidación. Esta valoración se efectúa de acuerdo a la reglamentación exigida por la Superintendencia Bancaria.

La Fiduciaria cuenta con un Comité de Inversiones nombrado directamente por su Junta Directiva quien tiene a su cargo aprobar las políticas, criterios y procedimientos de inversión del fondo, los cupos de inversión por emisor, las operaciones mediante las cuales varían los respectivos cupos, respetando en todo caso las limitaciones legalmente establecidas y los sistemas de contabilización y valoración que establezcan las normas legales y reglamentarias sobre la materia.

El área de Riesgos de Mercado del Grupo Santander Colombia tiene definida una metodología global para la evaluación de riesgo de crédito para todas sus filiales y productos; en el caso del fondo común Superfondo Corporativo estas son establecidas por el comité de inversiones con base en información obtenida de esta área de riesgos.

Una vez definidos los cupos de inversión y de contraparte para el Superfondo Corporativo, se presentan al Comité de Inversiones ( la cual secciona en forma semanal) quien evalúa y acepta los mismos los cuales son ratificados por el área de riesgo en España. Si fuera necesaria la aprobación de alguna operación de inversión que supere lo limites establecidos, esta debe ser aprobada por dos miembros del comité de inversiones y el Contralor de Riesgos de Mercado y enviado el respectivo documento al Back Office, para darle para el cumplimiento de la operación.

8.2 Aspectos Administrativos y Operativos

Tanto el fondo común Especial como la fiduciaria mantienen un estricto control de sus actividades administrativas, operativas y funcionales.

La estructura organizacional de la fiduciaria esta conformada así, por una Gerencia General, en primer nivel, seguida por las gerencias de Operaciones, Gerencia de Fiducia de Administración y Garantía, y Gerencia Jurídica, en tercer nivel se encuentran las Direcciones de contabilidad y mesa de dinero y en cuarto nivel se encuentran los funcionarios de apoyo a cada una de estas divisiones, Coordinador, Trader, Analistas y Auxiliares.

La fiduciaria esta conformada por tres divisiones operativas claramente definidas que son: el "Front office" que está conformado por 5 funcionarios, 2 en fiducia Administración, Garantía y Custodia, 3 en fiducia de inversión, ejecutando funciones definidas.

Por último se encuentra el "back office" quien recibe el visto bueno del "middle office" y procede a concretar la operación y liquidarla. Cada operación tiene un nivel de riesgo independiente, información que es trasmitida constantemente al Trader.

Para los próximos meses se efectuará un cambio a nivel organizacional y físico en el tema de “Front Office” esto con el fin de hacer más eficientes las labores de la Fiduciaria y de la ARP Santander, mediante la unión de sus áreas de inversión. Las mesas de inversión se ubicarán independientes pero serán controladas por un mismo jefe de unidad, el cual sin embargo no pertenecerá a ninguna de las dos entidades, esto con el fin de evitar conflictos de interés. Cada mesa seguirá desarrollando sus actividades independientes y no podrán efectuar operaciones entre si. De igual forma se creará un cargo para un nuevo Contralor de Riesgo de mercado, el cual se encargará de desarrollar las actividades de análisis y control para los fondos de la Fiduciaria y de la ARP, incluido el Superfondo Corporativo.

Estos cambios no modificaran las políticas de riesgos y se seguirán efectuando los comités respectivos para cada entidad.

El fondo cuenta con un manual de inversiones en donde se establecen los parámetros, políticas y procedimientos generales para la administración de los recursos de los clientes y de la compañía; así mismo, se desarrollan estrategias generales con el fin de maximizar la rentabilidad de los recursos administrados.

El Superfondo Corporativo adicionalmente cuenta con una tasa de referencia de mercado, con la cual puede comparar su rentabilidad diaria Para obtener dicha tasa, desde mayo de 1999 cinco bancos en Colombia concretaron un acuerdo con el fin de obtener diariamente un promedio ponderado de las tasas de gestión reportadas por cada uno de ellos.

Los jefes de mesa de cada banco hacen un cálculo de las tasas negociadas en las operaciones de mercado secundario efectuadas durante el día, esta información es enviada a Reuters quien emite un reporte con los promedios de las tasas para cada entidad.

El proceso de cierre del fondo se inicia cuando el "back office" realiza la valoración de los títulos, de los Repos activos, Repos pasivos y cuentas. Una vez efectuado esto

se le comunica al “front office” quien verifica los resultados de la valorización y rentabilidad obtenida, a su vez el auxiliar de fideicomisos procede a realizar en el sistema la distribución de utilidades a los fideicomitentes. Al final del día y a través de los diferentes reportes se verifica el estricto cumplimiento de las operaciones efectuadas al igual que los limites de participación por inversionista, los saldos por fideicomitente y la liquidez mínima requerida.

Para las actividades desarrolladas en la mesa de inversión, cada uno de los traders cuenta con cupos definidos por el Comité de Inversiones y revisados cada vez que este lo considere necesario. El fondo común especial cuenta con cupos específicos los cuales también son establecidos en el Comité de Inversiones

En la actualidad el 100 % de los títulos que conforman el portafolio son desmaterializados y la información es manejada en los depósitos centralizados de valores, anulando el riesgo de pérdida de estos.

8.3 Control Interno

El área de control financiero de la Fiduciaria esta en cabeza del Controller, quien se encarga del análisis de los diferentes reportes de VAR y sensibilidad del fondo a las diferentes variables, cuidando que los resultados arrojados por el fondo cumplan con las políticas generales en materia de riesgo establecidas por el Grupo Santander.

Algunos de los controles que se generan a diario son: El front verifica los reportes de valoración y valor del fondo, generados por el back.

Al final del día se imprime un reporte con todas las operaciones cerradas por el front y liquidadas por el back.

Al menos dos veces al mes se efectúa un arqueo de los títulos tanto físicos como los que se encuentran en los depósitos centralizados de valores, contra el listado del portafolio del fondo.

12 Se verifica la concentración por emisores del portafolio,

asegurándose de cumplir con los límites exigidos por la Superintendencia Bancaria.