José Antonio Giraldo Sierra [email protected] María Carolina Barón

Comité Técnico:1 de Junio de 2007 No. de Acta:12

BOGOTÁ D.C. – Ley 819 de 2003

Segunda Revisión Anual

BRC INVESTOR SERVICES S.A. Largo Plazo

BOGOTÁ D.C. COMO SUJETO DE CREDITO AAA

Millones de Pesos al 31/03/2007

Ingresos Totales: $1.373.963 - Ingresos Corrientes: $716.644 Gastos Totales: $2.067.589 - Gastos de Funcionamiento: $340.744

Gastos de Inversión: $1.467.505 - Saldo de la Deuda: $1.725.609

Historia de la Calificación:

Primera Revisión Anual Mayo de 2006: AAA a largo plazo Calificación Inicial Mayo de 2005: AAA a largo plazo.

La información financiera incluida en este reporte está basada en las operaciones efectivas de caja de los períodos 2002, 2003, 2004, 2005, 2006 y Marzo de 2007.

1. FUNDAMENTOS DE LA CALIFICACIÓN

Con base en el análisis y evaluación del comportamiento de la ejecución presupuestal y el desempeño de la principales variables macroeconómicas y financieras que afectan al desempeño de Bogotá D.C., BRC Investor Services S.A. – Sociedad Calificadora de Valores-, decidió mantener la calificación AAA (Triple A) a Bogotá D.C. como sujeto de crédito, máxima categoría dentro del grado de inversión, la cual indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta calificación en grados de inversión.

De acuerdo con el análisis realizado por BRC Investor Services S.A. – Sociedad Calificadora de Valores - la presente calificación está fundamentada en las siguientes consideraciones:

Bogotá cuenta con factores económicos y demográficos que le permiten tener una importante generación de ingresos a partir de la tributación, lo que las administraciones de los últimos años han utilizado como una ventaja comparativa frente a otros municipios. De un lado, es el principal ente territorial del país, al concentrar el 16% de la población nacional al igual que la mayor parte del sector productivo y las instituciones financieras; de acuerdo con la última información disponible el Distrito participa con el 23% del PIB nacional.

Bogotá cuenta con un sistema de información de alta calidad, al igual que políticas claras de gobierno corporativo que reflejan transparencia en la gestión y sus resultados. A lo que se debe agregar una importante conciencia ciudadana sobre la importancia de cumplir con sus obligaciones tributarias.

Contrario a la mayor parte de los entes territoriales, la principal fuente de ingresos del Distrito son los tributos, lo que le da un amplio margen para realizar inversiones de libre destinación y ejecutar ambiciosos planes de desarrollo. Una situación muy diferente a los demás municipios del país, quienes tienen un alto grado de dependencia sobre las transferencias nacionales, lo que limita su posibilidad de inversión ya que la mayoría de estos recursos tienen destinación específica.

Con el fin de mantener esta ventaja comparativa, la administración municipal ha desarrollado medidas y controles con el fin de incrementar la base gravable y disminuir los índices de evasión con resultados positivos, particularmente en el impuesto predial y de vehículos.

De otro lado, el Distrito ha realizado un cambio importante en la política tributaria, particularmente en la gestión de la fiscalización, donde la administración decidió cerrar las brechas en los procesos de investigación, lo que implica que mientras en el pasado cualquier error en la tributación tardaba 5 años en ser identificado, actualmente se hace en 1.

Adicionalmente se ha podido identificar que un alto porcentaje de la cartera del impuesto predial y de industria y comercio se encuentra concentrada en los grandes contribuyentes (53% y 42% respectivamente), los cuales representan tan solo el 1% de los contribuyentes para cada tributo. Esta identificación y segmentación permite diseñar estrategias adecuadas para el recaudo, optimizando el uso de los recursos.

de gastos con respecto a sus ingresos corrientes por debajo del 50% (límite para los municipios de categoría especial).

Con respecto al pago de los pasivos, incluyendo los bonos del Programa de Emisión y Colocación, éstos han sido pagados de forma oportuna y de acuerdo con las condiciones pactadas. En marzo de 2007, la ciudad canceló el capital e intereses correspondientes al tercer tramo del programa, el cual fue emitido por un monto de $150.000 millones en marzo de 2003. Es importante resaltar que el 2009 es el año en el que la mayor parte de la deuda presenta su maduración, pero representa tan solo el 17% del total del saldo de la deuda, manteniéndose dentro de los lineamientos de riesgo establecidos por la administración de riesgo de la ciudad. De está forma el flujo de caja no presentará presiones al momento de cancelar sus compromisos.

La composición de la deuda de Distrito a marzo de 2007 muestra que el 31% de está se encuentra concentrada en moneda extranjera y solamente el 5.6% del total no presenta cubrimiento contra el riesgo de tasa de cambio. Esto responde a la clara y conservadora política de riesgo manejada por el Distrito a través de la Oficina Asesora de Análisis y Control de Riesgos.

Resultado de la implementación de las políticas y de los ejercicios de administración de riesgo de deuda, el Distrito presenta un destacable cumplimiento de los indicadores de Ley 358 de 1997 respecto a la capacidad de pago y nivel de endeudamiento de los mismos.

Adicional al programa de Emisión y Colocación, el Distrito tiene el autorización del Ministerio de Hacienda y Crédito Público para realizar una colocación en el mercado internacional por US$ 300 millones a través de bonos denominados en pesos y pagadero en dólares, donde el riesgo cambiario será asumido por el inversionista. Se espera que el plazo mínimo sea por 15 años con tres amortizaciones, con el fin de mantener una política conservadora para el manejo de la deuda y no generar presiones en el flujo de caja de las futuras administraciones. Se espera que el Distrito no presente problemas para realizar el pago oportuno y apropiado de los nuevos compromisos.

El cálculo actuarial del pasivo pensional a abril del 2007 ascendía a $5,64 billones, mientras que la reserva pensional, compuesta por el FONPET y el fondo de pensiones del Distrito, asciende a $1.1 billones representando una cobertura del 19,62% de su deuda. Debido a que en la actualidad el Distrito tiene capacidad de pagar estas obligaciones con la generación propia de flujos, el Fondo no está siendo utilizado lo que permite que éste siga creciendo apropiadamente.

ANÁLISIS DOFA

Fortalezas:

Ingresos Tributarios crecientes y sostenibles. Apropiada gestión de cartera tributaria Altos niveles de ahorro corriente y operacional. Equipo administrativo con alto nivel.

Alto grado de diversificación de su economía.

Regulación sobre endeudamiento estricta, que no permite desviación de recursos.

Manejo conservador de la deuda, soportada en la gestión de la Oficina Asesora de Riesgo de Secretaría de Hacienda.

Continuidad en las políticas de gobierno de las tres últimas administraciones.

Gestión antievasión efectiva.

Bajo nivel de dependencia de los ingresos por concepto de transferencias de la Nación, en comparación con otros entes territoriales del país.

Oportunidades:

Planes de fortalecimiento de las competencias de la administración para optimizar el recaudo de impuestos.

Recuperación total de la cartera tributaria.

Aumentar cubrimientos en salud y educación, los cuales representarían un monto mayor de transferencias por parte del gobierno nacional.

Debilidades:

Actual nivel del pasivo pensional alto, aunque se encuentra mitigado por su nivel de cubrimiento a través del Fondo Pensional.

Importante participación de la deuda en moneda extranjera dentro del portafolio total de pasivos. Sin embargo, es importante resaltar que la Secretaría de Hacienda del Distrito cuenta con los instrumentos de cobertura necesarios para reducir los riesgos asumidos.

Amenazas:

Potencial reversión de la recuperación económica. Conflicto político y social nacional.

Crecimiento en número de desplazados. Crecimiento de los índices de pobreza.

2. EVOLUCIÓN ECONÓMICA - BOGOTÁ D.C.

primer año de análisis, mientras que en el 2006 lo hizo al 6.88% por encima de lo esperado, el mayor incremento de los últimos años.

Gráfico 1. Crecimiento Histórico Producto Interno Bruto Nacional y Distrital

4,68% 4,81%

5,37%

6,88%

3,86%

4,79%

5,20%

6,80%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0% 8,0%

2003 2004 2005 2006

Bogotá Nación

Fuente: Secretaría de Hacienda Distrital

La fuerte expansión de los sectores de comercio, industria y de construcción, que se reflejan en los resultados de indicadores del clima de negocios y confianza sectorial, permiten esperar que esta tendencia se mantenga durante el próximo año.

Como consecuencia de lo anterior, las tendencias presentadas por el nivel de desempleo también son satisfactorias. Mientras que en Bogotá al cierre del 2006 este indicador fue 11.5%, para el total de la Nación fue de 12.9%. En el siguiente gráfico se observa una tendencia similar entre las dos series, donde el Distrito presenta un mejor desempeño en este indicador desde el año 2001.

Gráfico 2. Tasa de Desempleo Nacional y Distrital

8% 10% 12% 14% 16% 18% 20%

Bogotá 16,50% 15,70% 14,70% 12,90% 11,30% 11,10%

Nación 18,19% 17,62% 16,68% 15,40% 13,93% 12,98%

2001 2002 2003 2004 2005 2006

Fuente: Secretaria de Hacienda del Distrito.

Al analizar los resultados por sector económico se puede ver que durante el 2006 se fortaleció el consumo en la ciudad. De hecho, en la industria, el comercio y la construcción se registraron crecimientos importantes en los bienes destinados a los sectores más pudientes de la sociedad tales como los electrodomésticos, vehículos automotores y vivienda.

Estos mejores resultados se traducen necesariamente en los buenos resultados en materia de impuestos distritales, como se verá más adelante en este documento.

Gráfico 3. Composición Sectorial del PIB 2006

Servicios; 21%

Agricultura, Mineria y Otros; 4%

Industria; 15%

Construcción; 8% Comercio; 13%

Transporte y Comunicaciones; 9% Financiero, Inmobiliario

y Servicios Empresariales; 30%

Fuente: Secretaria de Hacienda Distrital

El alto nivel de diversificación de la economía provee de un nivel de cubrimiento natural a la tributación de Industria y Comercio, debido a que los eventos externos impactan en menor grado el comportamiento económico de la ciudad. Ahora bien, en la medida en que los servicios de manera global absorben gran parte de la producción de la economía, ésta se vuelve menos vulnerable frente a movimientos abruptos de variables macroeconómicas como la inflación y la tasa de cambio y a correcciones de la demanda.

3. ANÁLISIS FINANCIERO

Ingresos:

A lo largo de los últimos años, la ciudad de Bogotá ha mantenido una dinámica positiva de sus ingresos. Al cierre del 2006, el ingreso total del distrito creció 14.5% equivalente a $6.8 billones, lo que obedece al positivo comportamiento de sus cuatro componentes:

1. Tributarios: Contrario a la mayor parte de los entes territoriales del país, la fuente más importante de recursos proviene de la tributación, lo cual le brinda a Bogotá una ventaja sobre las demás ciudades del país que dependen en una importante medida de las transferencias del gobierno central.

Industria y Comercio: Debido a la alta concentración de establecimientos industriales y comerciales, este tributo se ha constituido como la fuente de recursos más importante dentro de la estructura de ingresos de la ciudad, representando el 23% del ingreso total en el 2006. En el último año presentó un crecimiento de 16.2% y continuó su dinámica positiva durante el primer trimestre del 2007 (12.6%). Estos resultados están soportados en la estrategia de la administración de estimular el pago oportuno y la expansión de la base gravable, manteniendo un estricto control sobre los contribuyentes.

Impuesto Predial: Bogotá realizó una actualización catastral en el 2006, lo cual incrementa el valor sobre el cual se liquida el impuesto predial. El efecto de esta medida afectó el valor que los contribuyentes deben pagar por este rubro en el 2007, lo que generó un aumento del 21% en el valor recaudado durante el primer trimestre del año. Sin embargo, el proceso presentó problemas ya que algunos predios tuvieron altos incrementos en el valor del avaluó y fue demandado ante el Consejo de la ciudad. Esto ha causado que Bogotá deba dejar sin vigencia esta decisión y, en algunos casos, reembolsar el dinero a los contribuyentes que habían pagado en exceso.

En opinión de la calificadora, este cambio no representará un riesgo importante en materia de ingresos ya que la administración no había contemplado dichos recursos adicionales en su presupuesto anual. Sin embargo, se deberán tomar las medidas necesarias para que este tipo de ajustes no se deban volver a presentar debido al costo político que ellas implican.

Teniendo en cuenta que el ingreso tributario es la fuente de ingresos más importante del Distrito, la administración ha realizado esfuerzos considerables para disminuir los índices de evasión y elusión de los principales tributos presentando resultados positivos. En el 2006, 2.3 millones de contribuyentes han pagado sus obligaciones con la ciudad de forma oportuna, 1.9 millones más que los registrados en el año 2003.

Como resultado de la apropiada política tributaria implementada, la evasión fiscal bajó de 20.3% en el 2003 a 11.94% al cierre de 2006 en lo concerniente al impuesto predial. De la misma forma, en el impuesto de vehículos este indicador se redujo de 15.5% a 6.85% a lo largo del mismo periodo. De acuerdo a las proyecciones de la administración, se espera que estas razones se reduzcan a 8.63% y 4.95% respectivamente al finalizar el 2008. Sin embargo, la consecución de estos objetivos implica que la siguiente administración mantenga la misma línea en la

gestión tributaria que se ha presentado en los últimos años.

Otro cambio importante que se ha realizado en la política tributaria del Distrito es la gestión de la fiscalización. La administración decidió cerrar las brechas en los procesos de determinación, lo que implica un mayor número de procesos de cobro coactivo con el fin de recuperar la cartera y ejercer una tributación sobre todos los contribuyentes.

Adicionalmente, se ha trabajado en la priorización de las medidas de control y cobro, de tal forma que actualmente se conoce que la cartera del impuesto predial e industria y comercio se encuentra concentrada en los grandes contribuyentes (53% y 42% respectivamente), los cuales representan el 1% de los contribuyentes para cada tributo. Esta identificación y segmentación permite diseñar estrategias adecuadas para el recaudo de cada tipo de cartera optimizando el uso de los recursos.

2. No Tributario: Este es el ingreso más bajo percibido por el Distrito, representando tan solo el 2% del total. Está compuesto principalmente por multas, contribuciones provenientes de registro, entre otras. Esta es una fuente estable de recursos y ha mantenido una tendencia positiva a lo largo de los últimos años.

3. Recursos de Capital: Los recursos de capital de la ciudad están compuestos por los flujos provenientes de deuda, rendimientos financieros y las utilidades provenientes de las entidades descentralizadas adscritas al Distrito. Este representa en promedio desde el 2002 y el 2006 el 21% del ingreso total de la ciudad.

Se trata del componente más volátil de los ingresos de la ciudad, ya que depende del rendimiento que presenten las entidades descentralizadas, los rendimientos del portafolio y a la política de endeudamiento asumida por la administración.

En el primer trimestre de 2007, éstos presentaron un decrecimiento del 78% comparado con el mismo periodo del año anterior, debido a que la administración no ha asumido ningún tipo de crédito y a que se cuenta con un menor monto de recursos de capital que no han sido incluidos dentro de los ingresos ya que no se han decretado los dividendos de las entidades descentralizadas.

áreas como salud, educación, servicios públicos y a las necesidades básicas insatisfechas de su área de influencia.

Al cierre del 2006, las transferencias representaban el 21.6% del ingreso total, un porcentaje muy bajo al ser comparado con otros entes territoriales. Esto hecho se debe a la alta capacidad tributaria que presenta Bogotá con respecto a los demás municipios, por esta razón su dependencia a las transferencias para realizar inversiones es mucho menor.

El siguiente gráfico muestra el comportamiento histórico que han presentado los ingresos del Distrito en los últimos años:

Gráfico 4. Comportamiento Histórico de los Ingresos

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

2002 2003 2004 2005 2006 M ar-06 M ar-07

Ingreso Tributario Ingreso No Tributario Transferencias Recurso s de Capital

Fuente: Secretaría de Hacienda Distrital - SHD

Gastos

La administración ha mantenido consistencia a lo largo de los últimos años sobre el manejo de sus gastos de funcionamiento, los cuales muestran una importante estabilidad, permitiendo a la ciudad cumplir los parámetros establecidos por la ley 617 del 2000.

Esto ha sido producto de las efectivas políticas de racionalización del gasto aplicado en las administraciones de los últimos años, y a la tendencia positiva de los ingresos corrientes analizados en la primera sección de este documento.

El gráfico 5 muestra el comportamiento del indicador de ley 617 del 20001, evidenciando que el Distrito se encuentra

muy por debajo de los límites establecidos por la ley:

Hacia el futuro no se espera un cambio radical en la tendencia que este tipo de desembolsos ha seguido hasta el momento, aunque una nueva administración tomará posesión en el 2008, lo que genera un cierto nivel de incertidumbre sobre el manejo que se le dará a este rubro.

1La Contraloría no ha emitido la certificación de este indicador

correspondiente a la vigencia del año 2006

El total de la inversión directa entre 2005 y 2006, presentó un crecimiento del 34%, mostrando una distribución sectorial enfocada principalmente a la salud y la educación. A marzo de 2007 sobresale un incremento del 15% en los gastos de inversión, los cuales mantienen concordancia con los desarrollados a lo largo del año anterior. De acuerdo con el Plan Operativo de Inversiones para el 2007, éstas estarán concentradas en tres frentes principales: educación (35%), salud (20%) y movilidad (20%).

Gráfico 5. Cumplimiento de la Ley 617 del 2000

57,20%

52,60%

38,90% 39,10%

41,20%

50% 55%

58%

50% 52%

0% 10% 20% 30% 40% 50% 60% 70%

2001 2002 2003 2004 2005

Gastos de Func./Ingresos Corrientes Límite Legal

Fuente: Secretaría de Hacienda Distrital –SHD-

En el largo plazo los proyectos de inversión van a depender del Plan de Desarrollo que la siguiente administración lleve a cabo. De está forma, existe un grado de incertidumbre sobre el rumbo que seguirán las inversiones y su continuidad en el futuro.

El gasto del servicio de deuda presenta una tendencia estable en el tiempo, como lo muestra el siguiente gráfico, como consecuencia del perfil conservador de manejo de deuda, adelantadas por la Secretaria de Hacienda del Distrito, a través de la Oficina Asesora de Análisis y Control de Riesgos, para la gestión de activos y pasivos.

El siguiente gráfico muestra el comportamiento histórico de los gastos de la ciudad, lo que permite observar que Bogotá es la ciudad con mayor capacidad de inversión dentro del territorio nacional:

Gráfico 6. Comportamiento Histórico del Gasto

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

2002 2003 2004 2005 2006 M ar-06 M ar-07

Gasto s de Funcio namiento Servicio de la Deuda Inversió n

Estructura de la Deuda:

Una de las fuentes más importante para la financiación del Plan de Desarrollo de la ciudad es la deuda financiera. Con corte al mes de marzo de 2007 ésta ascendía a $1.72 billones, la cual presenta la siguiente composición:

Gráfico 7. Composición Deuda Financiera.

29% 24%

21% 30%

43% 43%

61% 58% 13% 17%

21% 25%

29% 25%

28% 31%

21% 24% 25%

20%

11% 19%

11% 12% 38%

13% 15%

15%

15% 13% 0%

22% 18%

9% 1% 0%

0,3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2000 2001 2002 2003 2004 2005 2006 Mar-07

Bonos Internos Multilaterales Banca Nacional Bonos Externos Banca Extranjera

Fuente: Secretaria de Hacienda del Distrito.

El gráfico anterior muestra que el endeudamiento a través del mercado público de valores local ha ganado una importante participación dentro de la composición de la deuda, al pasar de un 29% en diciembre de 2000 a un 58% a marzo de 2007. Igualmente se puede observar un incremento de la deuda proveniente de entes multilaterales, la cual pasó de representar 13% a 31% durante este mismo periodo; ambas tendencias en detrimento de los créditos con la banca interna y en menor medida de los bonos externos. Este comportamiento responde a la mayor flexibilidad en las condiciones financieras ofrecidas por los entes multilaterales en sus líneas de crédito, y a la gran aceptación de las emisiones realizadas por el Distrito en el mercado de capitales local.

Producto de tal aceptación y de la gran demanda por instrumentos de renta fija que está experimentando el mercado en la actualidad, el Distrito realizó en diciembre de 2006 una colocación por un monto de $160.000 millones a seis años.

Gráfico 8. Composición de la Deuda por Monedas

49,3% 49,0% 45,9% 50,1% 54,3%

62,9% 71,3% 68,6% 8,5%

35,1% 27,3%

14,4% 25,5% 50,7% 52,0% 54,1% 44,4%

10,6% 10,7% 14,3% 5,6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2000 2001 2002 2003 2004 2005 2006 Mar-07

Deuda Interna Deuda Externa (Cubierta) Deuda Externa (Sin Cubrimiento)

Fuente: Secretaria de Hacienda del Distrito.

La composición de la deuda de Distrito muestra que el 31% de está se encuentra concentrada en moneda extranjera y solamente el 5.6% del total de la deuda no presenta cubrimiento contra el riesgo de tasa de cambio. Esto responde a la clara y conservadora política de riesgo manejada por el Distrito a través de la Oficina Asesora de Análisis y Control de Riesgos2.

Los indicadores de endeudamiento definidos por la Ley 358 de 1997 se han mantenido dentro de los límites establecidos. De un lado el saldo de la deuda sobre el valor de los ingresos corrientes ha mostrado una tendencia favorable para ubicarse en 39.07% al cierre de 2006; de otro lado, el indicador de intereses sobre ahorro operacional claramente se ha mantenido por debajo del límite del 40% establecido por la ley. Los siguientes gráficos muestran el comportamiento histórico de estos indicadores.

Gráfico 9 y 10. Indicador de Sostenibilidad de Deuda Ley 358 de 1997.

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Saldo de la Deuda/Ingreso Corriente Límite Legal

Fuente: Secretaria de Hacienda Distrital.

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Intereses/Ahorro Operacional Límite Legal

Fuente: Secretaria de Hacienda del Distrital.

Hacia el futuro se espera, de acuerdo con el plan de amortizaciones y desembolsos de deuda proyectados por la administración y con la evolución favorable del ahorro, que

2 La cual tiene como principales objetivos mejorar la planeación de las

este indicador mantenga esta tendencia decreciente y no haya cambios importantes.

El Distrito ha mantenido una tendencia favorable del servicio de la deuda como proporción del ahorro corriente. Hacia futuro se espera que este indicador muestre mejores comportamientos, como producto de la utilización completa del cupo autorizado en el programa de emisión y colocación de bonos, que tiene por objeto la optimización de la estructura de la deuda del Distrito. Así, este programa busca proporcionar una fuente de recursos regular para el Distrito que se adapte a las condiciones del mercado y se ajuste con parámetros de minimización de riesgo y costos del perfil de la deuda distrital.

En diciembre del 2006, el Distrito realizó la emisión del tramo VI del Programa de Emisión y Colocación, por un monto de $160.000 millones. De esta manera aún queda un 42.07% disponible para colocar en el mercado como parte del programa.

[image:7.595.324.538.232.380.2]El siguiente cuadro resume las condiciones bajo las cuales se encuentran las emisiones que permanecen actualmente en el mercado:

Cuadro 1. Estado del Programa de Emisión y Colocación

Septiembre/09 Mayo/10 Diciembre/12 Septiembre/15

Tasa Fija (12%) IPC + 7% Fija (9%) IPC + 5.5% Monto $150.000 $221.400 $160.000 $150.000 Plazo 4 Años 7 Años 6 Años 10 Años Capital Bullet Bullet Bullet Bullet Intereses Trimestral Trimestral Trimestral Trimestral

Fuente: Secretaria de Hacienda Distrital

A finales de abril del presente año, el Ministerio de Hacienda y Crédito Público dio vía libre a Bogotá para realizar la emisión de bonos de deuda pública en el mercado de capitales externo hasta por un monto de US $300 millones. Sin embargo, las condiciones de la colocación, así como el monto que será ofertado aún no ha sido definido por la Secretaría de Hacienda.

Esta nueva emisión de bonos tiene como objetivo la financiación parcial de las inversiones previstas para el

presente año dentro del marco del Plan de Desarrollo de la administración.

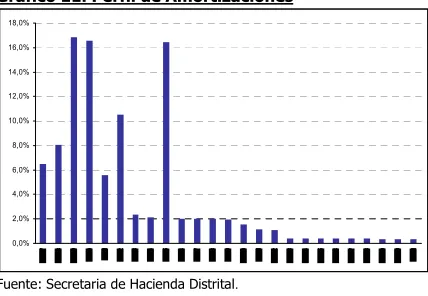

El plan de endeudamiento de la administración para el futuro involucra el siguiente perfil de amortizaciones, con lo cual se evidencia el propósito de reducción del pasivo financiero y por ende el mejoramiento de los indicadores de endeudamiento, tal como se observa en el siguiente gráfico. Este guarda concordancia con los lineamientos de riesgo internos establecidos por la administración, mostrando un apropiado y conservador manejo de la deuda.

Gráfico 11. Perfil de Amortizaciones

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0%

Fuente: Secretaria de Hacienda Distrital.

4. PASIVO PENSIONAL