UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis y aplicación de las normas internacionales de información

financiera niif relacionadas con la preparación y presentación de estados

financieros en la empresa Distribuidora los Andes año 2012.

TRABAJO DE FIN DE TITULACIÓN

AUTORA: Peralta Molina, María Fernanda

DIRECTORA: Orozco Cañar, Laura Patricia Lic.

CENTRO UNIVERSITARIO CUENCA

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Licenciada

Laura Patricia Orozco Cañar DOCENTE DE LA TITULACIÒN

De mi consideración:

El presente trabajo de fin de titulación: “ANÁLISIS Y APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF RELACIONADAS CON LA PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS EN LA EMPRESA DISTRIBUIDORA LOS ANDES AÑO 2012, realizado por : María Fernanda Peralta Molina, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, 06 de Agosto del 2013

DECLARACION DE AUTORIA Y CESIÓN DE DERECHOS

Yo, María Fernanda Peralta Molina declaro ser autora del presente trabajo de fin de titulación: ANÁLISIS Y APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF RELACIONADAS CON LA PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS EN LA EMPRESA DISTRIBUIDORA LOS ANDES AÑO 2012, de la Titulación CONTABILIDAD Y AUDITORÍA, siendo la Lic. Laura Patricia Orozco Cañar, directora del presente trabajo, y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones Trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f.

DEDICATORIA

Dedico esta tesis a mi hermosa Familia que siempre me ha apoyado en todos los proyectos que he realizado y a esos empresarios de nuestro país que demuestran todo su talento y esfuerzo para alcanzar sus metas.

AGRADECIMIENTO

ÍNDICE DE CONTENIDOS

CARÁTULA i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACION ii

DECLARACIÓN DE AUTORIA Y CESIÓN DE DERECHOS iii

DEDICATORIA iv

AGRADECIMIENTO v

ÍNDICE DE CONTENIDOS vi

RESUMEN ix

ABSTRACT x

INTRODUCCIÓN xi

CAPÍTULO I 1. ASPECTOS GENERALES DE LA NORMATIVA CONTABLE Y APLICACIÓN DE LAS NIIF EN EL ECUADOR. 1

1.1. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) 1

1.2. ORGANISMOS EMISORES DE LA NORMATIVA CONTABLE 2

1.3. DEFINICIÓN DE LAS NIIF 4

1.4. OBJETIVOS DE LAS NIIF 5

1.5. VENTAJAS DE LA APLICACIÓN DE LAS NIIF 6

1.6. APLICACIÓN DE LAS NIIF A NIVEL MUNDIAL 7

1.7. EVOLUCIÓN DE LA NORMATIVA CONTABLE 9

1.8. ORGANISMOS QUE REGULAN LA ACTIVIDAD ECONÓMICA EN EL ECUADOR 11 1.8.1. SUPERINTENDENCIA DE COMPAÑÍAS 11

1.8.2. SERVICIO DE RENTAS INTERNAS 12

1.8.3. SUPERINTENDENCIA DE BANCOS Y SEGUROS 13

1.9. OBLIGATORIEDAD DE LA APLICACIÓN DE LA NIIF EN EL ECUADOR 14

CAPÍTULO II 2. ANÁLISIS DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACION DE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y SECCIONES 2 A LA 8 DE LA NIIF PARA PYMES) 19

2.2. NIC 1 PRESENTACIÓN DE ESTADOS FINANCIEROS. 24

2.3. NIC 7 ESTADOS DE FLUJO DE EFECTIVO 25

2.4. NIC 18 INGRESOS ORDINARIOS 27

2.5. NIC 12 IMPUESTOS A LAS GANANCIAS 29

2.6. NIIF PARA PYMES. 29

2.6.1 IMPORTANCIA DE LA APLICACIÓN DE LAS NIIF PARA LAS PYMES. 29

2.6.2 SECCIONES DE LA 2 A LA 8 30

2.7. DIFERENCIAS ENTRE LAS NIIF COMPLETAS Y NIIF PARA LAS PYMES (SECCIONES 2 A LA 8) 37

2.8 ANÁLISIS DE LOS FORMATOS DE LA SIC 41

CAPÍTULO III 3. APLICACIÓN PRÁCTICA 49

3.1 ANTECEDENTES GENERALES DE LA EMPRESA 49

3.2 ESTRUCTURA ORGANIZACIONAL 53

3.3 PROCESOS GENERALES 56

3.4. PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS BAJO NIIF PARA PYMES O NIIF COMPLETAS 58

3.4.1 ELABORACIÓN DEL PLAN DE CUENTAS 58

3.4.2 ELABORACIÓN DE POLÍTICAS CONTABLES Y ESTIMACIONES 61

3.4.3 PROCESOS DE CONTROL INTERNO APLICABLES PARA NIIF 69

3.4.5 PRESENTACIÓN DE ESTADOS FINANCIEROS Y NOTAS EXPLICATIVAS. 78

ÍNDICE DE CUADROS CUADRO NO 1 OPORTUNIDADES Y DESAFÍOS 8

CUADRO NO 2 PROVEEDORES 51

CUADRO NO 3 CLIENTES 51

CUADRO NO 4 ADOPCIÓN NIIFS 61

CUADRO NO 5 CUESTIONARIOS CONTROL INTERNO – ESTADOS FINANCIEROS 70

CUADRO NO 6 CUESTIONARIOS CONTROL INTERNO – ORGANIZACIÓN Y CONTR. 71 CUADRO NO 7 CUESTIONARIOS CONTROL INTERNO – SITUACIÓN JURIDICA 72

CUADRO NO 8 CUESTIONARIOS CONTROL INTERNO – SIST. DE LIBROS Y NIIFS 73

CUADRO NO 9 CUESTIONARIOS CONTROL INTERNO – PERSONAL Y NOMINAS 74

CUADRO NO 10 CUESTIONARIOS CONTROL INTERNO – EFECTIVO 75

CUADRO NO 13 CUENTAS POR COBRAR A CLIENTES 87

ÍNDICE DE GRÁFICOS

GRÁFICO No. 1 ESTRUCTURA ORGANIZACIONAL 53

GRÁFICO No. 2 REGLA PARA CONVERSIÓN A NIIFS 92

GRÁFICO No. 3 DESVALORIZACIÓN 95

CONCLUSIONES Y RECOMENDACIONES 135

BIBLIOGRAFÍA 140

RESUMEN

El presente trabajo contiene el análisis y aplicación de las normas internacionales de información financiera y su relación con la preparación y presentación de estados financieros en la empresa Distribuidora los Andes.

Se realizó un caso práctico que nos permitirá facilitar una mayor comprensión y lograr que la información financiera sea coherente, relevante y de esta manera sirva como herramienta de planificación.

Es de suma importancia los criterios uniformes y estandarizados en cuanto a la preparación de Estados Financieros, que sean aceptados, tanto nacional como internacionalmente, y la necesidad de actualizar permanentemente la información financiera de las entidades, en función de las exigencias fijadas por entes internacionales, para instituir credibilidad en la presentación de los mismos y crear un marco regulatorio necesario para la adopción de dichas normas.

Las NIIF están diseñadas para ser aplicadas en los estados financieros con propósito de información general, así como en otra información financiera, de todas las entidades con ánimo de lucro.

ABSTRACT

This thesis contains the analysis and application of international financial reporting standards and their relation to the preparation and presentation of financial statements at Distribuidora Los Andes.

We conducted a case study that will allow us to provide a better understanding and make financial information is consistent, relevant and thusserveas a planning tool.

It is critical uniform and standardized criteria regarding the preparation of financial statements, which are accepted nationally and internationally, and the need to constantly up date the financial information of the entities, depending on the requirements set by international bodies, to establish credibility in presenting them, and establish a regulatory framework necessary for the adoption of such standards.

IFRSs are designed to be applied in the financial statements general purpose, as well as other financial information of all profit- oriented entities.

INTRODUCCIÓN

Nuestro país busca la necesidad de integración a un mundo globalizado como en el que ahora vivimos, los negocios, el desarrollo de nuevas tecnologías, la necesidad de vender masivamente, las comunicaciones y especialmente la unificación de mercados, exige que todos podamos entendernos y podamos comunicarnos de la misma manera.

Por lo que ha surgido lo que se conoce como estándares, una palabra que en forma sencilla se define como Unidad de medida adoptada y aceptada comúnmente como criterio. Estos estándares son aplicados a cualquier ciencia natural, económica, social, etc.

Para ello se ha buscado la estandarización de normas que fomenten las buenas prácticas en las empresas a través del uso de criterios contables apropiados que mejoren la presentación de los estados financieros, garantice calidad, fiabilidad, y transparencia a nivel global con el fin de ser un aporte para que los mercados de capitales y usuarios en todo el mundo puedan tomar decisiones económicas de manera informada y certera.

He podido identificar una serie de potenciales áreas de mejora como, por ejemplo, los beneficios a los empleados o la contabilización e información financiera sobre planes de beneficio por retiro. La atención y las prioridades las dirigimos hacia estas áreas, y los reguladores y demás partes interesadas no bajan la guardia para que se avance en estos temas con la mayor rapidez posible. El propósito de esta Tesis es de asistirles en la preparación de los estados financieros de acuerdo con las NIIF. Cuando se preparan estados financieros de acuerdo con las NIIFs, la entidad debe respetar sus requerimientos legales y regulatorios locales, por lo que esta Tesis toma en cuenta los requerimientos en Ecuador.

Los objetivos del presente trabajo son:

Definir que son Normas Internacionales de Información Financiera (NIIF) completas y Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES)

Aclarar los conceptos más importantes para que cualquier usuario pueda entender que es la adopción por Primera vez de NIIF para entidades de interés público y NIIF para Pymes.

Asegurar que los primeros Estados Financieros anuales con arreglo a NIIF completas de una entidad de interés público o Pequeñas y Medianas Entidades (PYMES), sean transparentes y comparables para todos los períodos que se presenten.

La ejecución de esta Tesis se realizó a través de la aplicación del método de investigación documental. Aplicado en la revisión de documentos fuentes: informes, consultas, estados financieros, memorias y otros documentos de las empresas. Los documentos fueron evidencias concretas para la demostración de la hipótesis.

Dentro de este marco, la presente investigación se encuentra desarrollada en 3 capítulos que a continuación se detalla:

Capítulo I

Definiremos los aspectos generales de la normativa contable y aplicación de las Niif en el Ecuador, pues hoy en día, más de 100 países alrededor del mundo han emprendido el viaje hacia las NIIF, con el propósito de lograr procesos y sistemas uniformes que aumentarán la calidad de la información financiera preparada por la administración; las NIIF en Ecuador se complementaran para las compañías.

Hablaremos de las Normas Internacionales de Información Financiera (NIIF), de los Organismos emisores de la normativa contable y de las enormes ventajas que nos trae la aplicación de las NIIFS

El Capítulo II

Realizaremos un análisis del marco conceptual para la preparación y presentación de estados financieros y las NIIF relacionadas con la presentación de estados financieros

El Capítulo III

Se determina el impacto de su aplicación en la empresa mencionada, presentando los estados financieros preliminares.

CAPÍTULO I

1.1 Normas Internacionales de Información Financiera (Niif)

Las Normas Internacionales de Información Financiera NIIF (IFRS por sus siglas en inglés) son un conjunto de normas internacionales de contabilidad promulgadas por el International Accounting Standards Board (IASB), que establecen los requisitos de reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y hechos económicos que afectan a una empresa y que se reflejan en los estados financieros. Las NIIF - IFRS son más focalizadas en objetivos y principios y menos soportadas en reglas detalladas que otras normas, incluyendo los USGAAP.

Hoy en día más de 100 países alrededor del mundo han emprendido el viaje a uno de los destinos obligados en el ámbito financiero: el cambio hacia las Normas Internacionales de Información Financiera, con el propósito de lograr procesos y sistemas uniformes que aumenten la calidad de la información preparada por la administración.1

Personalmente opino que han llegado las Normas Internacionales de Información Financiera y con ellas, oportunidades y retos para las empresas ecuatorianas donde se busca llegar a una estandarización de la normativa contable a nivel mundial y aplicarlas correctamente a nuestros estados financieros. Es una revolución a la contabilidad, antes cada país tenía sus propias normas, es decir cada uno hablaba su propio idioma, ahora se habla con un solo idioma, las NIIF, de esta manera si queremos presentar nuestros estados financieros a entidades de otro país estos van a saber que están realizados bajo las normas internacionales.

Las empresas requerirán iniciar oportunamente sus procesos de conversión de estados financieros de acuerdo con NIIF, y ello les permitirá evaluar y medir en forma anticipada los efectos en la información financiera y en la gestión de negocios.

La transición a NIIF no sólo incide en el departamento de finanzas y personal contable. Los directores, la alta gerencia, el comité de auditoría y otros miembros de la administración, deben conocer completamente las NIIF, para tomar decisiones cuyos efectos pueden ser significativos en la contabilidad y la información financiera.

1

Las NIIF son un tema de profesionalismo por parte del área financiera de la entidad, los contadores como profesionales estamos obligados a dominar las NIIF.

Las NIIF son un tema de calidad y transparencia de la información financiera, no es un tema de requisitos legales o imposiciones extranjeras. Por lo tanto debemos estar preparados para enfrentar este reto.

1.2 Organismos Emisores de la Normativa Contable

Los Organismos emisores de la normativa contable son quienes elaboran los principios de contabilidad Generalmente Aceptados y usados por las compañías en todo el mundo.

Ante cualquier fenómeno armonizador en el ámbito internacional, lo primero que hay que delimitar con claridad es el modelo objeto de aceptación con carácter general.

A este respecto, la International Organization of Securities Commission (en adelante, IOSCO) encargó en 1995 al International Accounting Standards Committee, en la actualidad International Accounting Standards Board (en adelante, IASB), la tarea de elaborar un cuerpo básico de normas contables que pudieran ser aceptadas en los mercados financieros internacionales y, por tanto, aplicadas por las empresas que desearan que sus valores cotizaran en los citados mercados.

El organismo emisor internacional de normas contables, el IASB, tiene una dilatada historia y una bien ganada reputación a lo largo de casi sus treinta y un años de existencia. Nació en 1973 bajo las siglas IASC2 (International Accounting Standards Committee) y, por un

acuerdo establecido entre institutos profesionales de Alemania, Australia, Canadá, Francia, Holanda, Irlanda, Japón, México, Reino Unido y los Estados Unidos de América, pasó a denominarse tal y como hoy se conoce.

Entre 1983 y 2001, los miembros del IASB fueron todos los institutos que agrupan a la profesión contable en la práctica totalidad de los países del mundo, que también eran miembros de la Federación Internacional de Contadores (IFAC). Tras una profunda reforma organizativa, en 2001, el IASB se ha convertido en un organismo independiente, regido por una Fundación, que cuenta con los siguientes órganos, a través de los cuales desarrolla sus funciones.

a) Los Administradores, que nombran a los miembros de los diferentes consejos y comités

2

dentro del IASB, captan fondos, aprueban el presupuesto y tienen responsabilidad para acometer cambios en la constitución del órgano.

b) El Consejo es el órgano técnico más importante dentro del IASB; está compuesto por catorce miembros con experiencia y conocimientos técnicos, la mayoría de los cuales ejerce su misión a tiempo completo.

c) El Consejo Asesor de Normas, compuesto por unos treinta miembros, que es el vehículo formal para que personas de diferente procedencia geográfica y profesional puedan asesorar al Consejo sobre las prioridades de actuación en la normativa contable y las posibles implicaciones de las normas.

d) El Comité de Interpretaciones, compuesto por doce miembros, que tienen la misión de estudiar los problemas que surjan al aplicar las normas, con el fin de realizar la exégesis de las mismas en situaciones concretas.

e) Los Grupos de Trabajo, constituidos por diferentes expertos interesados en la elaboración de documentos de discusión y proyectos de normas, siguiendo la agenda previamente acordada por el Consejo, que es, en todo caso, el órgano encargado de la aprobación de todos los documentos y pronunciamientos oficiales del IASB.

El IASB, que actúa de forma coordinada con los organismos emisores más importantes del mundo, donde se incluye la Comisión de la Unión Europea, goza de una posición especial para su implicación en el desarrollo e implantación de las normas internacionales; para ello, tiene aprobado un procedimiento formal de elaboración, discusión y aprobación de normas e interpretaciones que garantiza la participación de todas las partes interesadas, y va desde la publicación de documentos de discusión y borradores de normas, para recibir comentarios, hasta la celebración de reuniones periódicas con los organismos contables normalizadores de los distintos países interesados en la evolución de la normativa internacional.

Los objetivos del IASB establecidos en su constitución, son

Desarrollar, para el interés público, un conjunto de normas generales de contabilidad de elevada calidad, comprensible y aplicable, que permitan exigir una alta calidad, transparencia y comparabilidad dentro de la información contenida en los estados financieros y otra información a suministrar, que ayude a los partícipes en los mercados financieros mundiales, así como a otros usuarios, en la toma de sus decisiones económicas.

Promover el uso y aplicación rigurosa de dichas normas.

La lista de los organismos emisores de la normativa contable es la siguiente:

Canadian Accounting Standards Board (ACSB)

China Accounting Standards Committee (CASC) (English)

Conseil National de la Comptabilite (CNC) (French Accounting Standards Council) (in French) German Accounting Standards Board (GASB) English version

IFAC Public Sector Committee (PSC) Israel Accounting Standards Board Japan Accounting Standards Board Korea Accounting Standards Board Malaysian Accounting Standards Board

Netherlands Accounting Standards Board (in Dutch) New Zealand Accounting Standards Review Board United Kingdom Accounting Standards Board (ASB)

United States Federal Government Accounting Standards Advisory Board (FASAB) United States of America FASB Derivatives Implementation Group (DIG)

United States of America Financial Accounting Standards Board (FASB)

United States of America Governmental Accounting Standards Board (GASB) 3

1.3 Definición de las niif

Las antiguas Normas (NIC) están implícitas en las Normas Internacionales de Información Financiera (NIIF), son unas normas contables adoptadas por el IASB, institución privada con sede en Londres. Constituyen los Estándares Internacionales o normas internacionales en el desarrollo de la actividad contable y suponen un manual Contable, ya que en ellas la Contabilidad de la forma como es aceptable en el mundo.

Las normas se conocen con las siglas NIC y NIIF dependiendo de cuando fueron aprobadas y se matizan a través de las "interpretaciones" que se conocen con las siglas SIC y CINIIF.

Las normas contables dictadas entre 1973 y 2001, reciben el nombre de "Normas Internacionales de Contabilidad" (NIC) y fueron dictadas por el (IASC) International

3

Accounting Standards Committee, precedente del actual IASB. Desde abril de 2001, año de constitución del IASB, este organismo adoptó todas las NIC y continuó su desarrollo, denominando a las nuevas normas "Normas Internacionales de Información Financiera" (NIIF)

La transición a las Normas Internacionales de Contabilidad (NIC) que hoy han pasado a denominarse Normas Internacionales de Información Financiera (NIIF), así como la no aplicación de las Normas Ecuatorianas de Contabilidad (NEC) de acuerdo con lo dispuesto por la Superintendencia de Compañías, requiere que los profesionales tengan que familiarizarse con nuevos conceptos, terminología y formatos diferentes de presentación de la información financiera.

Hasta el año pasado, conocer sobre las Normas era una ventaja competitiva en el mercado laboral; a partir del presente año, esta ventaja se transforma en una obligación, ya que la aplicación de las NIIF es un requerimiento de la Superintendencia de Compañías, para lo cual establece el presente año como un periodo de transición previo a la aplicación e implementación de las NIIF a partir del 1 de enero del 2011.

Personalmente creo que las Normas Internacionales de Información Financiera; son una nueva manera de ver el mundo de los negocios. Son un nuevo enfoque del proceso, registro y presentación de la información financiera de las compañías a nivel mundial.

1.4 Objetivos de las niif

La aplicación de las Normas Internacionales de Información Financiera en la empresa Distribuidora los Andes debe tener como objetivo principal el favorecer en cuanto a calidad se refiere la información financiera de la empresa, pues con su aplicación tendremos mayor transparencia y flexibilidad. Su adecuada aplicación hará posible que Distribuidora Los Andes de solución inmediata a sus problemas contables.

Otros de los objetivos de estas normas, es que ante la globalización se requieren de normas contables homogéneas, las cuales permitan la comparabilidad de los estados financieros y también permitir mayor transparencia de información.

Las NIIF están diseñadas para ser aplicadas en los estados financieros con propósito de información general y en otras informaciones financieras de todas las entidades con ánimo de lucro.

Los estados financieros con propósito de información general se dirigen hacia las necesidades de información comunes de un amplio espectro de usuarios, por ejemplo accionistas, acreedores, empleados y público en general, son aquéllos que pretenden atender las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información, suministran información sobre la situación financiera, el rendimiento y los flujos de efectivo de una entidad.4

1.5 Ventajas de la aplicación de las niif

A mi criterio, las NIIFS traen una serie de beneficios para las empresas, ya que con ellas podremos unificar el idioma financiero y hacer más fácil la comprensión de los mismos, vamos a poder corregir el rumbo, la información contable servirá para la toma de decisiones. En las pequeñas empresas la información actualmente no es financiera ya que lo que perseguimos es un objetivo fiscal, ya que en la mayoría el dueño es el Gerente, las NIIFS nos permite reflejar la información financiera.

Si adoptamos las NIIF nuestra empresa utilizará un lenguaje mundial para la comunicación de información financiera, lo que nos permitirá hacerse entender por el mercado mundial. Muchas empresas han descubierto que este lenguaje les ayuda a acceder a los mercados mundiales de capitales, a reducir gastos y a posicionarse como empresas internacionales.

La comunicación de información financiera que no sea fácilmente entendida por los usuarios de todo el mundo probablemente no servirá a la empresa para conseguir nuevos negocios o capital. Este es el motivo por el cual tantas empresas están adoptando voluntariamente las NIIF, o están siendo obligadas a hacerlo por las autoridades de su país. La utilización de un mismo lenguaje para comunicarse con los grupos de interesados de todo el mundo aumenta la confianza en la empresa y mejora su capacidad para obtener financiación. Así mismo,

4

permite a los grupos multinacionales aplicar una contabilidad común en todas sus filiales, lo que puede mejorar las comunicaciones internas así como la calidad de la información que se elabora para la dirección y el proceso de toma de decisiones. Al mismo tiempo las NIIF pueden facilitar las adquisiciones y las desinversiones, como consecuencia de una mayor certeza y uniformidad en la interpretación de la contabilidad.

En mercados cada vez más competitivos, las NIIF permiten a las empresas compararse con sus competidores de todo el mundo, y permiten a los inversores y otros comparar los resultados de la empresa con los de sus competidores de todo el mundo. Las empresas que no sean comparables (o no puedan serlo, porque la legislación nacional lo impida) quedarán en desventaja, y se reducirán sus posibilidades de atraer capital y crear valor. La adopción de las NIIF constituye una tarea importante para la mayoría de las empresas. Para llevarla a cabo con éxito la alta dirección tendrá que participar en esta tarea. En muchas empresas habrá varios proyectos en marcha al mismo tiempo durante un par de años tendrá que participar gente de toda la empresa.

1.6 Aplicación de las niif a nivel mundial

Las NIIF son usadas en muchas partes del mundo, entre los que se incluye la Unión Europea, Hong Kong, Australia, Malasia, Pakistán, India, Panamá, Guatemala, Perú, Rusia, Sudáfrica, Singapur y Turquía. En Latinoamérica, se continúa extendiendo el uso de las NIIF. A los países que ya anunciaron su próxima transición como Chile o Brasil, siguen uniéndose propuestas de planes de adopción como la realizada recientemente en Argentina.

El mundo está avanzando a pasos agigantados hacia la adopción de las normas internacionales de información financiera como normas contables propias así como hacia la convergencia de las normas locales hacia las NIIF. Por ello, hemos visto cómo últimamente se han materializado proyectos muy significativos. Cuando las compañías Europeas efectuaron su proceso de conversión a NIIF en el año 2005, tuvieron algunas situaciones de ineficiencia como son:

a. Se subestimó la magnitud del proyecto: Algunas compañías enfocaron la responsabilidad al área financiera y no a toda la organización ocasionando que los impactos en las áreas no financieras como Sistemas, Recursos Humanos, Impuestos y Legal no se tuvieran en cuenta generando retrasos y reprocesos.

c. Procesos manuales: Debido a que los impactos en los sistemas no habían sido tenidos en cuenta, algunas compañías optaron por mantener sus registros bajo NIIF en hojas Excel lo cual ocasionaba errores, re-procesos y hasta pérdidas de información.

d. Los cambios en los sistemas de información no fueron considerados oportunamente: Dados los requerimientos de revelación bajo NIIF fue necesaria una inversión económica y de tiempo muy importante para la actualización de los sistemas de información. El no haberlo hecho oportunamente, conllevó a demoras en el proceso de conversión.

e. Los beneficios de la conversión no se han podido percibir: Los retrasos en el cumplimiento y excesos de tiempo y dinero generados por cada una de las situaciones indicadas anteriormente, no permitió percibir el beneficio que la conversión de las NIIF conlleva 7 años después, algunas compañías hasta ahora están empezando a ver dichos beneficios.5

Con lo anterior, no se quiere concluir que el proceso de conversión en Europa fue negativo, por el contrario hubo algunas enseñanzas claves como: i) la necesidad de capacitación al interior de la compañía; b) las discusiones y definiciones por parte de la Alta Gerencia de las políticas contables a ser adoptadas y c) la comunicación continua con sus auditores.

A continuación detallo, las oportunidades y desafíos que se presentan con la aplicación de las NIIFS.

CUADRO No.1

OPORTUNIDADES Y DESAFIOS DE LAS NIIFS

OPORTUNIDADES DESAFÍOS

a) La empresa tiene la oportunidad de acceder con su información financiera a distintos sectores internacionales aumentando la posibilidad de ampliar sus negocios

b) Analizar e interpretar de los resultados, mediante un lenguaje contable único y que nos permita realizar comparaciones con otros análisis realizados en empresas de otros países

c) Generar un capital intelectual en materia de generación de información financiera, basado en un juego único y de alta calidad de estándares.

a)Aplicación del valor justo

b)Necesidad de capacitación

c)Elaboración de un plan de trabajo que permita llegar al momento de aplicación, en condiciones óptimas

d)Preparación de ejercitación práctica para las nuevas normas

e) Adaptación de los sistemas de información a los nuevos requerimientos;

f) Monitoreo del avance de cada actor en el plan de trabajo.

Fuente: Empresa Distribuidora los Andes Elaboración: Fernanda Peralta

5

1.7 Evolución de la normativa contable

La normativa contable en el Ecuador ha ido evolucionando con el pasar de los años y las nuevas tendencias.

Antes del año 1999, la normativa contable que regía en el Ecuador eran las Normas Internacionales de Contabilidad y las USGAAP – FAS. Las GAAP (Generally Accepted Accounting Principles) que su traducción corresponde a (PCGA) Principios de contabilidad generalmente aceptados y las FAS Financial Accounting Standard (US) o Estándares de contabilidad financiera (Estados Unidos), son emitidas por la FASB Financial Accounting Standards Board (US) o Junta de estándares de contabilidad financiera (Estados Unidos), esta base legal contable permitió por un largo tiempo la elaboración de la información financiera, en el Ecuador.

El 8 de julio de 1999 la Federación Nacional de Contadores del Ecuador, luego de un gran trabajo del Instituto de Investigaciones Contables del Ecuador (IICE) y su Comité de Pronunciamientos conformado por representantes de Firmas Auditoras Internacionales y Organismos de Control, emitieron el Marco conceptual y primer grupo de las Normas Ecuatorianas de Contabilidad y a través del tiempo y los nuevos temas contables se desarrollaron un total de tres grupos, presentadas y publicadas de la siguiente manera:

Desde el 2000 hasta la actualidad, la profesión contable del Ecuador mantiene normas desactualizadas, debido a que el Comité Técnico del IICE que estuvo dirigido por Firmas auditoras internacionales hasta el 31 de diciembre del 2007, constantemente desde el año 2002 reportó falta de tiempo para lograr actualizar y emitir las demás NEC’s, acorde con las modificaciones y vigencia de temas modernos y de negocios específicos contenidos en las nuevas NIC.

Evolución de las NIC’s

Las NIC’s son normas que el hombre, de acuerdo a sus experiencias comerciales, ha considerado importantes en la presentación de la información financiera.

bancos, industrias, compañías públicas y privadas, y su participación en la elaboración de las normas estaban enfocadas en beneficiar a dichas entidades.

Luego surge el FASB Financial Accounting Standard Board (Consejo de Normas de Contabilidad Financiera), logro gran incidencia en la profesión contable, ya que emitió un gran número de normas que transformaron la forma de ver y presentar la información contable, los integrantes no podían trabajar en organizaciones con fines de lucro, únicamente en instituciones educativas como maestros.

El FASB, dio origen a la creación de varios organismos, comités y publicaciones de difusión de la profesión contable: AAA: American Accounting Association (Asociación Americana de Contabilidad) ARB: Accounting Research Bulletin (Boletín de Estudios Contables) ASB: Auditing Standard Board (Consejo de Normas de Auditoría) AICPA: American Institute of Certified Public Accountants (Instituto Americano de Contadores Públicos).

Con las nuevas tendencias de negocios y la globalización surge la necesidad de tener normas contables internacionales que permita obtener información uniforme en los Balances financieros, sin importar la nacionalidad de quien lo estuviere leyendo e interpretando, y de esta manera en junio de 1973 nace el IASC International Accounting Standard Committee (Comité de Normas Internacionales de Contabilidad) por convenio de organismos profesionales de diferentes países: Australia, Canadá, Francia, Alemania, México, Reino Unido, Estados Unidos, Holanda y Japón, cuyo organismo fue el responsable de emitir las NIC’s, este comité tiene su sede en Londres, Europa y su aceptación es cada vez mayor en todo los países del mundo.

Hasta abril del 2001 la Fundación del Comité de Normas Internacionales de Contabilidad (IASCF) había encomendado el trabajo de emitir las Normas Contables Internacionales al Comité de Normas Internacionales de Contabilidad (IASC), mismos hechos que dan lugar en esa fecha a su transformación, cambiando la constitución de esta y estableciéndose como Consejo de Normas Internacionales de Contabilidad (IASB).

Las Normas Internacionales de Contabilidad son regulaciones de alta calidad, que exigen seguir prácticas contables apropiadas para cada circunstancia económica en particular. Es decir el éxito de las NIC está dado porque las normas se han adaptado a las necesidades de los países, sin intervenir en las normas internas de cada uno de ellos.

interpretaciones y vigentes tan solo 11.6

1.8 Organismos que regulan la actividad económica en el ecuador Principales organismos y leyes que regulan la actividad empresarial son:

1.8.1 Superintendencia de Compañías

La Superintendencia de Compañías del Ecuador, desde su creación, ha cumplido una fecunda labor como ente contralor de las sociedades de capital en el país, y a partir del año 1.979 en el que se inicia un efectivo proceso de modernización institucional, se ha caracterizado por ser una entidad de asesoría y de apoyo al sector empresarial ecuatoriano.

En este nuevo marco de acción, la realización de estudios, análisis y diagnósticos, se ha sustentado en un sistema estadístico, el que se lo ha ido mejorando a través del tiempo y ha sido la base más adecuada para la mejor comprensión y análisis de la problemática empresarial en el país.

Así mismo, los constantes cambios de la economía y las particulares características en las épocas de crisis, han servido para la elaboración de propuestas y políticas de apoyo para el fortalecimiento del sector productivo nacional. Conscientes de la importancia que significa disponer de información estadística relevante sobre el comportamiento de la inversión societaria y de la gestión financiera de las empresas, la Superintendencia de Compañías pone a consideración del empresario, de las Cámaras de la Producción, de los inversionistas, investigadores, y del usuario en general.7

Visión

Ser una institución altamente técnica e innovadora, reconocida por la eficiencia y transparencia de su gestión, que cuente con mecanismos tecnológicos modernos de control y vigilancia del mercado de valores y del sector societario.

Misión

La misión de la Superintendencia de Compañías, así como las directrices y ejecutorias de su actual administración se dirigen a brindar una atención eficiente y oportuna a los usuarios de

6

http://repositorio.unemi.edu.ec/bitstream/123456789/1000/1/FREILE_CARRASCO.pdf 7

sus servicios; por tanto, los requerimientos de la ciudadanía merecerán siempre la respuesta adecuada de sus funcionarios.

Su principal papel en la adopción de NIIFS determinó todos los procesos de implementación los cuales deben ser conocidos por los accionistas y es el encargado de establecer el cronograma con el cual las compañías conocerán la aplicación de estas normas.

1.8.2 Servicio de Rentas Internas

El Servicio de Rentas Internas (SRI) es una entidad técnica y autónoma que tiene la responsabilidad de recaudar los tributos internos establecidos por Ley mediante la aplicación de la normativa vigente. Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes.

El SRI tiene a su cargo la ejecución de la política tributaria del país en lo que se refiere a los impuestos internos:

Determinar, recaudar y controlas los tributos internos

Difundir y capacitar al contribuyente respecto de sus obligaciones tributarias Preparar estudios de reforma a la legislación tributaria

Aplicar sanciones

El SRI tiene como objetivos principales:

Incrementar anualmente la recaudación de impuestos con relación al crecimiento de la economía

Diseñar propuestas de política tributaria orientadas a obtener la mayor equidad, fortalecer la capacidad de gestión institucional y reducir el fraude fiscal.8

Visión

Consolidar al SRI como una entidad despolitizada, reconocida por la sociedad por su carácter técnico y de servicio y regida por principios de honestidad, transparencia y legalidad.

8

Misión

Lograr el correcto cumplimiento de las obligaciones tributarias, prestar servicios de calidad, aplicar la normativa vigente bajo principios constitucionales y fomentar la cultura tributaria en la sociedad ecuatoriana. El papel que desempeña el Servicio de Rentas Internas en la aplicación de las NIFFS tiene principalmente impacto tributario enfocado en el patrimonio de la empresa. Esto, porque dentro de las normas se establecen cambios para la presentación de las cuentas y los activos del negocio.

La declaración que ahora presenten los contribuyentes del primer grupo servirá de base para saber cuál es la situación del sector. Sobre esa base se podrá medir el impacto económico tributario para el país.

1.8.3 Superintendencia de Bancos y Seguros

El Ecuador tras conseguir su independencia en 1830, tenía una economía poco monetizada, en la que circulaban monedas de oro y plata acuñadas de acuerdo con sucesivas leyes de moneda.

Nuestro naciente país se caracterizaba por ser agrícola y comercial, actividades orientadas en gran parte al comercio exterior, debido a estas actividades enfrentó una insuficiencia de recursos monetarios.

La exportación de monedas, la falsificación e incluso la emisión de billetes por establecimientos particulares determinaron que en 1832 se dicte por primera vez una Ley de Monedas en la República del Ecuador, para regular la acuñación de dinero y plata.

En 1869 se promulgó la Ley de Bancos Hipotecarios, cuya vigilancia, a pesar de ser incompleta, se mantuvo durante más de cincuenta años.

Fue en 1899 cuando se elaboró una Ley de Bancos que disponía lo concerniente a los bancos de emisión, que operaban en la fabricación de moneda y en el manejo de los negocios bancarios del país. Llegaron a ser seis las entidades que emitían dinero.

En 1927, bajo inspiración de la Misión Kemmerer (1925 - 1927), llamada así porque la presidió el doctor Edwin Walter Kemmerer, produjo en el país una verdadera transformación en el ramo bancario y financiero al expedir: La Ley Orgánica de Bancos, la Ley Orgánica del Banco Hipotecario (Banco Nacional de Fomento) y la Ley Orgánica del Banco Central, que afianzaron el sistema financiero del país, así como otras leyes que regularon el manejo de la Hacienda Pública.

Desde entonces, se estableció la supervisión de las operaciones bancarias mediante la creación de la SUPERINTENDENCIA DE BANCOS el día 6 de Septiembre de 1927.9

Visión

Ser una Institución técnica de regulación y supervisión de alta productividad, prestigio y credibilidad para satisfacer con calidad los servicios que presta a los actores externos e internos, con recursos humanos competentes y tecnología de punta.

Misión

Velar por la seguridad, estabilidad, transparencia y solidez de los sistemas financiero, de seguros privados y de seguridad social, mediante un eficiente y eficaz proceso de regulación y supervisión para proteger los intereses del público y contribuir al fortalecimiento del sistema económico social, solidario y sostenible.

La superintendencia de Bancos y seguros controlan los estados financieros de los Bancos y financieras, así como de la capacitación de personal y recurso humano relacionados con actividades financieras contables y administrativas

1.9. Obligatoriedad de la aplicación de la niif en el Ecuador

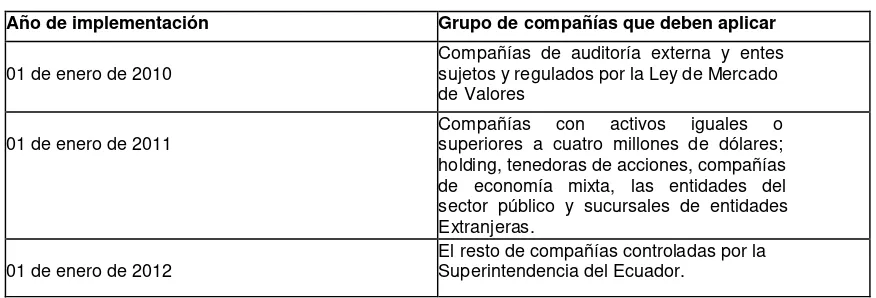

En el año 2006, la Superintendencia de Compañías fijó la aplicación del nuevo formato, que remplazará a las Normas Ecuatorianas de Contabilidad; esto fue ratificado por la Superintendencia de Compañías mediante Resolución No. 08.G.D.DSC.010, publicada en el registro oficial No. 498 del 31 de diciembre de 2008, en donde se estableció el siguiente cronograma para la adopción de las NIIF en Ecuador por parte de las compañías que están bajo su control.

Año 2010.- Compañías reguladas por la Ley de Mercado de Valores y Auditoras Externas.

Año 2011.- Compañías cuyos activos superen US$ 4 millones, entidades de economía

9

mixta, sector público, sucursales de compañías extranjeras. Año 2012.- Las demás compañías.

Con esta disposición, las 34.311 compañías activas de Ecuador deberán obligatoriamente acoger las Normas Internacionales de Información Financiera (NIIF) para presentar sus estados financieros, al igual como lo están realizando cerca de 100 países en el mundo que se están acogiendo a las NIIFs, con el propósito de lograr procesos y sistemas uniformes que aumentarán la calidad de la información financiera preparada por la administración.

Adicionalmente, las NIIF fortalecerán la confianza general y permitirá un acceso a mayores y mejores recursos para el financiamiento de las operaciones de las empresas o compañías.

La implementación de las NIIF también pretende mejorar la transparencia y comparación de información financiera para que todo el mundo pueda comunicar a través de un mismo código normativo, para así evitar los fraudes. Esta decisión responde a un cambio global que busca crear transparencia en la información contable de las compañías.

Dentro de la nueva normativa contable, existe una versión reducida de las NIIF, denominada Norma Internacional de Información Financiera para PYMES (NIIF para PYMES), la cual facilita en buena medida la adopción por primera vez de la norma internacional, con un impacto mucho menor tanto en tiempo como en costos que se incurran en dicho proceso, para las empresas que cumplan con el criterio de calificación de PYMES que maneja la Superintendencia de Compañías en el caso del Ecuador.

De acuerdo a lo resuelto por la Superintendencia de Compañías, para ser calificada una empresa como PYME requiere cumplir los siguientes requisitos:

Activos totales menores a US$ 4, 000,000

Ventas brutas anuales menores a US$5, 000,000 Tener menos de 200 empleados en promedio en el año

Con los antecedentes mencionados anteriormente, es importante difundir estas normas entre los empresarios, accionistas, administradores, personal contable, usuarios de estados financieros, estudiantes universitarios, docentes y demás agentes interesados en su conocimiento y aplicación. Ante ello la transición de las Normas Internacionales de Información Financiera (NIIF), de acuerdo con lo dispuesto por la Superintendencia de Compañías, requiere que los profesionales tengan que familiarizarse con nuevos conceptos, terminología y formatos diferentes de presentación de los estados financieros en la actualidad, motivo por el cual la Escuela de Ciencias Contables y Auditoría, ha creído oportuno desarrollar el proyecto de investigación académica relacionadas con las Normas Internacionales de Información Financiera aplicables a la preparación y presentación de la estados financieros.10

10

CAPÍTULO II

2. ANÁLISIS DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACION DE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y SECCIONES 2 A LA 8 DE

2.1 Marco Conceptual para la Preparación y Presentación de Estados Financieros. Propósito y valor normativo

Este Marco Conceptual establece conceptos relacionados con la preparación y presentación de los estados financieros para usuarios externos.

El propósito del mismo es:

(a) ayudar al Consejo del IASC en el desarrollo de futuras Normas Internacionales de Contabilidad, así como en la revisión de las ya existentes;

(b) ayudar al Consejo del IASC a promover la armonización de las regulaciones, normas contables y procedimientos relativos a la presentación de estados financieros, con el fin de suministrar una base para la reducción del número de tratamientos contables alternativos permitidos por las Normas Internacionales de Contabilidad;

(c) ayudar a los organismos nacionales de normalización contable a la hora de desarrollar sus propias normas;

(d) ayudar a los elaboradores de los estados financieros al aplicar las Normas Internacionales de Contabilidad, así como al tratar con materias que no han sido todavía objeto de una Norma Internacional de Contabilidad;

(e) ayudar a los auditores en el proceso de formarse una opinión sobre si los estados financieros se preparan de conformidad con las Normas Internacionales de Contabilidad; (f) ayudar a los usuarios de los estados financieros en la interpretación contenida en aquéllos estados que hayan sido preparados siguiendo las Normas Internacionales de Contabilidad, y

(g) suministrar, a todos aquéllos interesados en la labor del IASC, información acerca de su metodología, de cara a la formulación de las Normas Internacionales de Contabilidad.

Alcance

El Marco Conceptual trata los siguientes extremos:

(a) el objetivo de los estados financieros;

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

(d) los conceptos de capital y de mantenimiento del capital.

Objetivo de los estados financieros

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la posición financiera. Se pretende que tal información sea útil a una amplia gama de usuarios al tomar sus decisiones económicas.

Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia, o dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma.

La información acerca de los cambios en la posición financiera de una empresa es útil para evaluar sus actividades de financiación, inversión y operación, en el periodo que cubre la información financiera. Esta información es útil por suministrar al usuario la base para evaluar la capacidad de la empresa para generar efectivo y otros recursos equivalentes al mismo, así como las necesidades de la empresa para utilizar tales flujos de efectivo.

Características cualitativas de los estados financieros

Las características cualitativas son los atributos que hacen útil, para los usuarios, la información suministrada en los estados financieros. Las cuatro principales características cualitativas son:

Comprensibilidad

Una cualidad esencial de la información suministrada en los estados financieros es que sea fácilmente comprensible para los usuarios.

Relevancia

Fiabilidad

Para ser útil, la información debe también ser fiable. La información posee la cualidad de fiabilidad cuando está libre de error material y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que puede esperarse razonablemente que represente.

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una empresa a lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y del desempeño. También deben ser capaces los usuarios de comparar los estados financieros de empresas diferentes, con el fin de evaluar su posición financiera, desempeño y cambios en la posición financiera en términos relativos.

Activos

Los beneficios económicos futuros incorporados a un activo consisten en el potencial del mismo para contribuir directa o indirectamente, a los flujos de efectivo y de otros equivalentes al efectivo de la empresa. Este potencial puede ser de tipo productivo, constituyendo parte de las actividades de operación de la empresa. Puede también tomar la forma de convertibilidad en efectivo u otras partidas equivalentes, o bien de capacidad para reducir pagos en el futuro, tal como cuando un proceso alternativo de manufactura reduce los costos de producción.

Pasivos

Patrimonio neto

En ocasiones, la creación de reservas viene obligada por leyes o reglamentos, con el fin de dar a la empresa y sus acreedores una protección adicional contra los efectos de las pérdidas. Otros tipos de reservas pueden haber sido dotadas porque las leyes fiscales del país conceden exenciones o reducciones impositivas, cuando se produce su creación o dotación. La existencia y cuantía de las reservas de tipo legal, reglamentario o fiscal, es una información que puede ser relevante para las necesidades de toma de decisiones por parte de los usuarios. La dotación de estas reservas se deriva de la distribución de ganancias, y por tanto no constituye un gasto para la empresa.

Resultado

La cifra del resultado es a menudo usada como una medida del desempeño en la actividad de la empresa, o bien es la base de otras evaluaciones, tales como el rendimiento de las inversiones o las ganancias por acción. Los elementos relacionados directamente con la medida del resultado son los ingresos y los gastos. El reconocimiento y medida de los ingresos y gastos, y por tanto del resultado, dependen en parte de los conceptos de capital y mantenimiento del capital usado por la empresa al elaborar los estados financieros.

Ingresos

La definición de ingresos incluye tanto a los ingresos ordinarios como las ganancias. Los ingresos ordinarios surgen en el curso de las actividades ordinarias de la empresa, y corresponden a una variada gama de denominaciones, tales como ventas, honorarios, intereses, dividendos, alquileres y regalías.

Gastos

La definición de gastos incluye tanto las pérdidas como los gastos que surgen en las actividades ordinarias de la empresa. Entre los gastos de la actividad ordinaria se encuentran, por ejemplo, el costo de las ventas, los salarios y la depreciación. Usualmente, los gastos toman la forma de una salida o depreciación de activos, tales como efectivo y otras partidas equivalentes al efectivo, inventarios o propiedades, planta y equipo.

Ajustes por mantenimiento del capital

Reconocimiento de los elementos de los estados financieros

Debe ser objeto de reconocimiento toda partida que cumpla la definición de elemento siempre que:

(a) sea probable que cualquier beneficio económico asociado con la partida llegue a, o salga de la empresa, y

(b) la partida tenga un costo o valor que pueda ser medido con fiabilidad.

Medición de los elementos de los estados financieros

Medición es el proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros, para su inclusión en el balance de situación general y el estado de resultados. Para realizarla es necesario la selección de una base o método particular de medición.

Conceptos de capital

La mayoría de las empresas adoptan un concepto financiero del capital al preparar sus estados financieros. Bajo esta concepción del capital, que se traduce en la consideración del dinero invertido o del poder adquisitivo invertido, capital es sinónimo de activos netos o patrimonio neto de la empresa. Si, por el contrario, se adopta un concepto físico del capital, que se traduce en la consideración de la capacidad productiva, el capital es la capacidad operativa de la empresa basada, por ejemplo, en el número de unidades producidas diariamente.

El concepto de mantenimiento de capital se relaciona con la manera en que una empresa define el capital que quiere mantener. Suministra la conexión entre el concepto de capital y el concepto de ganancia, porque proporciona el punto de referencia para medir tal resultado, lo cual es un prerrequisito para distinguir entre lo que es rendimiento sobre el capital y lo que es recuperación del capital.

Sólo las entradas de activos que excedan las cantidades necesarias para mantener el capital pueden ser consideradas como ganancia, y por tanto como rendimiento del capital. Por ello, el resultado es el importe residual que queda tras haber deducido de los ingresos los gastos (incluyendo, en su caso, los correspondientes ajustes para mantenimiento del capital). Si los gastos superan a los ingresos, el importe residual es una pérdida.11

11

2.2. Nic 1 Presentación de estados financieros.

Objetivo

Prescribir las bases para la presentación de estados financieros de propósito general, con el fin de asegurar la comparabilidad tanto con los estados financieros de la entidad correspondientes a períodos anteriores como con los estados financieros de otras entidades. La NIC 1 establece el marco conceptual y las responsabilidades generales para la presentación de los estados financieros, guías de orientación para su estructura y los requerimientos mínimos para el contenido de los estados financieros.

Alcance

Aplica a todos los estados financieros de propósito general basados en las Normas Internacionales de Información Financiera.

Los estados financieros de propósito general son los que tienen la intención de servirles a los usuarios que no tienen la autoridad para solicitar reportes ajustados a sus propias necesidades.

Objetivo de los estados financieros

El objetivo de los estados financieros de propósito general es suministrar información sobre la posición financiera, el desempeño financiero, y los flujos de efectivo de una entidad, que sea útil para un rango amplio de usuarios en la toma de decisiones económicas. Para satisfacer ese objetivo, los estados financieros ofrecen información acerca de los siguientes elementos de la entidad:

Activos Pasivos Patrimonio

Ingresos y gastos, incluyendo ganancias y pérdidas Otros cambios en el patrimonio

Flujos de efectivo Esa información, junto con otra información contenida en las notas, le ayuda a los usuarios delos estados financieros a predecir los flujos de efectivo futuros de la entidad y, en particular, su oportunidad y certeza.

Un balance general, Estado de resultados,

Estado de cambios en el patrimonio que muestre ya sea: o todos los cambios en el patrimonio, o los cambios en el patrimonio que son distintos a los que surgen de transacciones con los titulares del patrimonio que actúan en su capacidad de titulares del patrimonio;

Estado de flujos de efectivo, y

Notas, comprendiendo un resumen de las políticas de contabilidad y otras notas explicativas12

2.3. Nic 7 Estados de flujo de efectivo

Objetivo

El objetivo de la NIC 7 es requerir la presentación de información sobre los cambios históricos en el efectivo y en los equivalentes de efectivo de la empresa, haciéndolo por medio del estado de flujo de efectivo que clasifica los flujos de efectivo durante el período de acuerdo con las actividades de operación, investigación y financiación.

Principio

Se requiere que todas las empresas que preparen estados financieros en conformidad con las NIC que presenten un estado de flujo de efectivo.

El estado de flujos de efectivo analiza los cambios en el efectivo y en los equivalentes de efectivo durante el período. El efectivo y los equivalentes de efectivo comprenden el efectivo en mano y los depósitos a la vista, junto con las inversiones de corto plazo, altamente líquidas, que son fácilmente convertibles en una cantidad conocida de efectiva, y que están sujetos a un riesgo insignificante de cambios en el valor. Las notas de observación señalan que la inversión normalmente satisface la definición de equivalente de efectivo cuando tiene una maduración de tres meses o menos a partir de la fecha de adquisición.

Presentación del estado de flujo de efectivo

Los flujos de efectivo se tienen que analizar entre actividades de operación, inversión y financiación.

Los siguientes son los principios que la NIC 7 específica para la preparación del estado de flujo de efectivo:

12

Actividades de operación son las principales actividades de producción de ingresos de la empresa, y que no son actividades de inversión o de financiación, de manera que los flujos de efectivo de operación incluyen el efectivo recibido de los clientes y el efectivo pagado a los proveedores y a los empleados

Actividades de inversión son la adquisición y disposición de activos de largo plazo y otras inversiones que no se considera son equivalentes de efectivo.

Actividades de financiación son actividades que alteran el capital patrimonial y la estructura de endeudamiento de la empresa

Los flujos de efectivo que surgen de impuestos o ingresos (resultados) normalmente se clasifican como de operación, a menos que de manera específica puedan ser identificados como actividades de financiación o de inversión.

Para los flujos de efectivo de operación, se fomenta el método directo de presentación, pero el método indirecto es aceptable

Los flujos de efectivo relacionados con elementos extraordinarios deben ser clasificados como de operación, inversión o financiación, como sea apropiado, y deben ser revelados por separado.

A tasa de cambio usada para la conversión de las transacciones denominadas en moneda extranjera y los flujos de efectivo de la subsidiaria extranjera debe ser la tasa en efecto a la fecha de los flujos de efectivo.

Los flujos de efectivo de subsidiarias extranjeras deben ser convertidos a las tasas de cambio que prevalezcan cuando ocurrieron los flujos de efectivo.

Con relación a los flujos de efectivo de asociadas y contratos de riesgo compartido (negocios conjuntos), cuando se usa el método de patrimonio, el estado de flujo de efectivo debe informar solamente los flujos de efectivo entre el inversionista y la invertida; cuando se usa el método de consolidación proporcional, el estado de flujo de efectivo debe incluir la participación que quien corre el riesgo tiene en los flujos de efectivo de la invertida.

Los flujos de efectivo agregados que se relacionan con las adquisiciones y disposiciones delas subsidiarias y de las otras unidades de negocio deben ser presentados por separado y clasificados como actividades de inversión, con las revelaciones adicionales que se especifiquen. El agregado del efectivo pagado o recibido como consideración debe ser informado neto del efectivo y de los equivalentes de efectivo adquiridos o dispuestos.

Ingresos y pagos de efectivo a nombre de clientes (por ejemplo, recibo y reembolso de depósitos a la vista por bancos, e ingresos recogidos por elementos en los cuales la rotación es rápida, las cantidades son grandes, y las maduraciones son cortas, generalmente menos de tres meses (por ejemplo, cargos y recolecciones de clientes de tarjetas de crédito, y compra y venta de inversiones).

Ingresos y pagos de efectivo relacionados con depósitos de maduración fija

Avances y préstamos en efectivo hechos a clientes y los consiguientes reembolsos

Las transacciones de inversión y financiación que no requieren el uso de efectivo deben ser excluidas del estado de flujo de efectivo, pero deben ser reveladas por separado en cualquier parte en los estados financieros.

Los componentes de efectivo y los equivalentes de efectivo deben ser revelados, y presentada la conciliación con las cantidades que se reporten en el balance.

La cantidad de efectivo y equivalentes de efectivo tenidos por la empresa y que no están disponibles para uso por el grupo debe ser revelada, junto con un comentario de la administración 13

2.4. Nic 18 Ingresos ordinarios

El objetivo de esta Norma es establecer el tratamiento contable de los ingresos de actividades ordinarias que surgen de ciertos tipos de transacciones y otros eventos. La principal preocupación en la contabilización de ingresos de actividades ordinarias es determinar cuándo deben ser reconocidos. El ingreso de actividades ordinarias es reconocido cuando es probable que los beneficios económicos futuros fluyan a la entidad y estos beneficios puedan ser medidos con fiabilidad.

Definición clave

Ingreso ordinario: La entrada bruta de beneficios económicos (efectivo, cuentas por cobrar, otros activos) que surgen de las actividades ordinarias de operación de una empresa (tales como venta de bienes, venta de servicios, intereses, regalías, y dividendos).

Medición de los ingresos ordinarios

Los ingresos ordinarios se deben medir al valor razonable de la consideración a recibir. Un intercambio de bienes o servicios de naturaleza y valor similar no se considera que sea una transacción que genera ingresos ordinarios.

Venta de bienes

Los ingresos ordinarios que surgen de la venta de bienes deben ser reconocidos cuando han sido satisfechos los siguientes criterios:

el vendedor le ha transferido al comprador los riesgos y recompensas importantes de la propiedad; el no mantiene ni participación directiva continuada en el grado que usualmente está asociado con la propiedad ni control efectivo sobre los bienes vendidos; la cantidad del ingreso ordinario puede ser medida confiablemente; es probable que los beneficios económicos futuros asociados con la transacción fluirán para el vendedor; y los costos incurridos o a ser incurridos con relación a la transacción pueden ser medidos confiablemente.

Prestación de servicios

Para los ingresos ordinarios que surgen de la prestación de servicios, provisto que se satisfacen todos los siguientes criterios, los ingresos ordinarios deben ser reconocidos por referencia a la etapa de terminación de la transacción a la fecha del balance general (el método del porcentaje de terminación): la cantidad de ingresos ordinarios puede ser medida confiablemente; es probable que los beneficios económicos fluirán para el vendedor; la etapa de terminación a la fecha del balance general puede ser medida confiablemente; y los costos incurridos, o a ser incurridos, con relación a la transacción, pueden ser medidos confiablemente.

Cuando no se satisfacen los anteriores criterios, los ingresos ordinarios que surgen de la prestación de servicios deben ser reconocidos solamente en la extensión en que los gastos reconocidos sean recuperables (“enfoque de recuperación de costos”).

Intereses, regalías y dividendos

Para los intereses, regalías y dividendos, provisto que sea probable que los beneficios económicos fluirán para la empresa y que los ingresos ordinarios puedan ser medidos confiablemente, los ingresos deben ser reconocidos como sigue: [NIC 18.29-30] intereses en la proporción de tiempo que tenga en cuenta el rendimiento efectivo; regalías: sobre una base de causación de acuerdo con la sustancia del acuerdo relevante; y dividendos: cuando se establezca el derecho del accionista a recibir el pago.

Revelación

intereses regalías dividendos para cada una de las anteriores categorías, la cantidad de ingresos ordinarios provenientes del intercambio de bienes o servicios.14

2.5. Nic 12 Impuestos a las ganancias

El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar el impuesto a las ganancias es cómo tratar las consecuencias actuales y futuras de:

(a) la recuperación (liquidación) en el futuro del importe en libros de los activos (pasivos) que se han reconocido en el estado de situación financiera de la entidad; y

(b) las transacciones y otros sucesos del periodo corriente que han sido objeto de reconocimiento en los estados financieros.

Esta norma exige que las entidades contabilicen las consecuencias fiscales de las transacciones y otros sucesos de la misma manera que contabilizan esas mismas transacciones o sucesos económicos. Así, los efectos fiscales de transacciones y otros sucesos que se reconocen en el resultado del periodo se registran también en los resultados.

2.6. Niif para PYMES.

2.6.1 Importancia de la aplicación de las niif para las pymes.

La importancia de las NIIF para las PYMES principalmente consisten en:

1. Se abandona la contabilidad tradicional que se venía aplicando Principios de Contabilidad Generalmente Aceptados, basados en leyes mercantiles y leyes tributarias, comúnmente conocidas como Normas de Contabilidad financieras o en su defecto principios de contabilidad establecidos por el Instituto Americano de Contadores Públicos y/o Instituto Mexicano de contadores Públicos.

2. Actualmente se cuenta con una herramienta administrativa financiera de un sistema de contabilidad uniforme a nivel mundial, basado en estándares mundiales.

3. A nivel empresarial, cada entidad deberá seleccionar sus propias políticas basadas en las NIIF para PYMES, a fin de Reconocer, Medir, Presentar y Revelar las cifras contenidas en los Estados Financieros.

4. Los encargados del mando en una organización, requieren tener conocimiento de las NIIF para las PYMES, a fin de alcanzar el lenguaje de negocios.

5. Las NIIF para las PYMES, permiten tener información razonable, comparable y de

14