1 El presente documento busca crear el deseo de investigar y formar su propio criterio

RETENCIONES, PERCEPCIONES Y ANTICIPO A CUENTA DEL IVA. V.7

Tabla de contenido

RETENCIONES, PERCEPCIONES Y ANTICIPO A CUENTA DEL IVA. V.7 ... 1

Generalidades de la Percepción y Retención del IVA ... 2

Sujetos que intervienen en la Retención y Percepción de IVA ... 2

Agentes de Retención ... 2

Agente de retención y percepción por Ministerio de Ley ... 3

Agente de retención y percepción designados por el Ministerio de Hacienda por medio de resolución ... 3

Sujetos de retención y percepción del IVA ... 4

Montos a ser sujetos de retención y percepción del IVA ... 4

Retención del 1% de IVA efectuada por Grandes Contribuyentes ... 4

¿Cómo se calcula la retención del 1% de IVA? ... 5

Ejemplo práctico de Retención: ... 6

Retención del 1% IVA por agentes designados por resolución ... 8

Retención del 13% de IVA a sujetos no inscritos en el IVA ... 8

Retención del 13% de IVA a proveedores de premios de la lotería fiscal ... 8

Retención del 13% de IVA en juicios ejecutivos ... 9

Documentación y Obligaciones Formales de los agentes y sujetos de retención de IVA .. 9

La Percepción del 1% de IVA ... 11

¿Qué es la percepción? ... 11

Cómo funciona la percepción ... 11

¿Cómo se calcula la percepción? ... 12

Ejemplo práctico de la Percepción: ... 13

Percepción del 1% IVA por agentes designados por resolución ... 14

Percepción del 5% de IVA ... 15

Documentación y Obligaciones Formales de los agentes y sujetos de percepción ... 15

Anticipo a cuenta del 2% de IVA en operaciones con tarjeta de crédito o con tarjetas de débito. ... 16

2 El presente documento busca crear el deseo de investigar y formar su propio criterio Generalidades de la Percepción y Retención del IVA

Las figuras de la percepción y retención del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios, se encuentran reguladas en el Código Tributario, en los artículos 162, 162-A y 163.

Para comprender mejor lo anterior, procedemos a abordar los elementos necesarios de cada uno de ellos de la siguiente manera:

Sujetos que intervienen en la Retención y Percepción de IVA

Los entes que se observa intervienen en cada una de las figuras anteriores, se ilustran a continuación:

El agente de Retención es aquel facultado por la Administración tributaria para retener o percibir por una operación un cierto porcentaje del valor a pagar a otro contribuyente previamente establecido en la ley.

El sujeto de estas operaciones, es aquel que recibe del agente de retención la retención o percepción en una operación previamente establecida por la ley.

Agentes de Retención

El Código Tributario, clasifica a los agentes de retención del IVA en 2 categorías: Sujeto de

retención o percepción

Agente de Retención o

Percepción

Administración Tributaria

Figura 1: Fuente: Elaboración propia

A

B

Agente de retención y percepción por Ministerio de Ley (artículos 162 y 163 del Código Tributario)

Agente de retención Designado por el Ministerio de Hacienda por resolución. (Inciso 3 del art. 162 del Código Tributario)

3 El presente documento busca crear el deseo de investigar y formar su propio criterio

Agente de retención y percepción por Ministerio de Ley

La Administración Tributaria dentro de sus funciones puede clasificar a los contribuyentes del IVA considerando ciertos criterios que ésta determine para tal efecto, ya sea en grandes contribuyentes, medianos contribuyentes, otros o pequeños contribuyentes.

Cuando la Administración Tributaria decide clasificar a un contribuyente bajo la categoría de “Grande” le entrega una tarjeta de contribuyente de IVA color celeste, la cual lo identifica y distingue como tal ante los demás contribuyentes del citado impuesto.

Aquel contribuyente de IVA clasificado por la Administración Tributaria como “Grande” tiene dentro de algunas de sus obligaciones formales y sustantivas establecidas en el Código Tributario, el retener y percibir IVA, (ver artículos 162 y 163 del Código Tributario).

En ese sentido, los primeros sujetos facultados para retener y percibir IVA por un mandato de ley, son aquellos clasificados como “grandes contribuyentes”, a quienes el Código Tributario les ha facultado en los artículos 162 y 163, sólo por ostentar dicha clasificación como agentes de retención y percepción del IVA.

Agente de retención y percepción designados por el Ministerio de Hacienda por medio de resolución

El segundo grupo de sujetos que pueden retener y percibir IVA está conformado por aquellos sujetos que la ley no los faculta como agentes de retención o percepción (no ostentan la categoría de Grandes Contribuyentes), pero que por diferentes circunstancias el Ministerio de Hacienda considera necesario nombrarlos también como agentes de retención y percepción del IVA, para lo cual decide designarlos como tales, no en la ley sino por medio de una resolución.

4 El presente documento busca crear el deseo de investigar y formar su propio criterio

Es de aclarar que en muchas ocasiones la designación de agentes de retención o percepción por medio de resolución, tiene sus razones de fondo; por ejemplo, en el caso de algunas instituciones de gobierno que realizan compras a contribuyentes del IVA se les considera oportuno designar como Agentes de Retención o percepción, con el fin de dar seguimiento fiscal a las ventas de sus proveedores, buscando asegurar la entrada de recursos prontos a las arcas públicas, como una medida de control sobre aquellos sujetos quienes vendieron bienes o servicios al Estado para asegurar que éstos tributen lo que corresponde.

Sujetos de retención y percepción del IVA

Los sujetos que serán objeto de retenciones o percepciones del IVA por aquellos designados como agentes de retención serán aquellos que la ley establezca para tal efecto dándoles la categoría de sujetos de retención o percepción.

Montos a ser sujetos de retención y percepción del IVA

Una vez identificados los diversos tipos de agentes y sujetos de retención regulados en el Código Tributario, es menester continuar estudiando los porcentajes que la ley permite que se retengan o perciban en cada operación.

Retención del 1% de IVA efectuada por Grandes Contribuyentes

Los porcentajes y tipos de Retención a efectuarse en el IVA ya sea por agentes de retención por ministerio de ley o por designación mediante resolución, pueden variar de acuerdo a lo establecido en el art. 162 del código tributario.

El artículo 162 del código tributario se lee: “Todos los sujetos pasivos que conforme a la clasificación efectuada por la Administración Tributaria ostenten la categoría de Grandes Contribuyentes y que adquieran bienes muebles corporales o sean prestatarios o beneficiarios de servicios de otros contribuyentes que no pertenezcan a esa clasificación, deberán retener en concepto de anticipo del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios el uno por ciento sobre el precio de venta de los bienes transferidos o de la remuneración de los servicios prestados (…)”

5 El presente documento busca crear el deseo de investigar y formar su propio criterio

De igual forma procederá la retención del 1% de IVA cuando los contribuyentes del citado impuesto clasificados como grandes, contraten los servicios de uniones de personas, sociedades irregulares o de hecho en operaciones con montos iguales o superiores a cien dólares sin incluir IVA.

La retención del 1% de IVA efectuada por grandes contribuyentes al momento de la compra de bienes o servicios a que se refiere el artículo 162 del Código Tributario, no aplica si quien vende los bienes o presta los servicios, también ostenta la categoría de gran contribuyente. Tampoco aplica esta retención del 1% de IVA en operaciones que realice un contribuyente del IVA con consumidores finales.

El artículo 162 del Código Tributario expresa que el gran contribuyente retendrá “el uno por ciento sobre el precio de venta de los bienes transferidos o de la remuneración de los servicios prestados…Para el cálculo de la retención en referencia, no deberá incluirse el valor que corresponda al Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios. La retención a que se refiere este Artículo será aplicable en operaciones en que el precio de venta de los bienes transferidos o de los servicios prestados sea igual o superior a cien dólares $100.00”.

De dicha explicación se destacan las siguientes condiciones para poder retener IVA:

El Gran contribuyente de IVA debe comprar bienes o recibir servicios de otro contribuyente que no éste clasificado como grande.

El gran contribuyente retendrá el 1% sobre el precio neto de venta.

Para calcular el monto sujeto al 1% de retención, no debe incluirse el valor que corresponde al IVA

La retención aplica solamente en operaciones iguales o superiores a $100.00 sin incluir IVA.

¿Cómo se calcula la retención del 1% de IVA?

6 El presente documento busca crear el deseo de investigar y formar su propio criterio

Desarrollo:

Cálculo del IVA

$10,000 (Valor Neto) X 0.13 = $1,300 (monto que corresponde de IVA)

Sub Total a pagar:

$10,000 (Valor Neto) + $1,300 (IVA) = $11,300 (Precio con IVA incluido)

Calculo de la Retención a efectuar por el Gran contribuyente (articulo 162 Código Tributario.

Para este cálculo el 1% de retención, vamos a tomar los $10,000.00 que corresponden al valor neto, en este caso la retención es

$10,000 X 0.01 (1% que corresponde retener) = $100 (monto a retener de IVA)

Monto total a pagar por el gran contribuyente a otro contribuyente

En virtud de que es el Gran contribuyente quien está comprando o adquiriendo servicios, debe pagar al sujeto de retención, el valor neto más el 13% de IVA menos el 1% de monto retenido, resultando la siguiente operación:

$10,000 (Valor Neto) + $1,300 (13% de IVA) - $100 (1% de retención) = $11,200

Para el Gran contribuyente que compra, efectuar la retención del 1% de IVA no le significa un descuento o un ahorro a su bolsillo al momento de pagar, ni tampoco al mediano o pequeño que fue sujeto de la retención le significa una perdida en sus ingresos, debido a que posterior a la operación, los montos retenidos por el grande y dejados de pagar al mediano o pequeño en el precio del producto o servicio adquirido, deben ser pagados íntegramente y sin deducciones por el agente de retención, (Gran contribuyente de IVA que retuvo) al Ministerio de Hacienda a través de la declaración de IVA (F-07), pagó que será efectuado a nombre del sujeto de retención (mediano o pequeño). Como consecuencia lógica, los sujetos de retención, solamente están obligados a enterar en sus declaraciones de IVA el restante 12% que recibieron del contribuyente grande en la transacción.

Ejemplo práctico de Retención:

7 El presente documento busca crear el deseo de investigar y formar su propio criterio

la cantidad de $10,170 dólares IVA incluido, a Ricardo Martínez (clasificado como pequeño contribuyente), por lo cual la sociedad que es gran contribuyente debe de efectuar la retención correspondiente:

a) ¿como quedarían las operaciones para ambos contribuyentes?

b) ¿Como seria al momento de realizar la liquidación del impuesto?

Ahora bien como reflejaría en su declaración don Ricardo Martinez la Retención

En este cuadro se reflejaría la suma de retenciones y percepciones efectuadas al declarante así como el remanente de crédito fiscal si el contribuyente posee este

para el periodo que se declara.

COMPRADOR: La Estrellita Feliz, SA DE CV

COMPRA $ 9,000.00

CREDITO FISCAL $ 1,170.00

SUBTOTAL $ 10,170.00

(-) RETENCION IVA ($ 90.00)

TOTAL $ 10,080.00

VENDEDOR: Ricardo Martinez

VENTA $ 9,000.00

DEBITO FISCAL $ 1,170.00

SUBTOTAL $ 10,170.00

(-) RETENCION IVA ($ 90.00) VENTA TOTAL $ 10,080.00

CALCULO DE IMPUESTO DEBITO FISCAL (SUPUESTO) $ 4,000.00 (-) CREDITO FISCAL $ 1,170.00

IMPUESTO IVA DETERMINADO $ 2,830.00 (+) RETENCIÓN IVA $ 90.00

IMPUESTO A PAGAR $ 2,920.00

CALCULO DE IMPUESTO DEBITO FISCAL $ 1,170.00

(-) CREDITO FISCAL (SUPUESTO) $ 940.00 IMPUESTO IVA DETERMINADO $ 230.00 (-) RETENCIÓN IVA $ 90.00

IMPUESTO A PAGAR $ 140.00

Podemos ver que para lo que es la

8 El presente documento busca crear el deseo de investigar y formar su propio criterio Retención del 1% IVA por agentes designados por resolución

La retención a realizar por agentes designados por medio de resolución, difiere de la retención efectuada por los grandes contribuyentes, únicamente en el sentido que los primeros (sujetos designados como agentes de retención por la Administración Tributaria por medio de resolución), deberán realizar la retención del 1% de IVA en la compras de bienes o servicios que hagan a otros contribuyentes de IVA indistintamente la clasificación de contribuyente que ostente el vendedor o sujeto de retención (inclusive aquellos contribuyentes grandes); salvo que en el acto de designación la Administración Tributaria le establezca al agente de retención de forma razonada límites para efectuarla.

De dicha explicación se destaca las siguientes ideas:

El agente de retención designado por resolución para retener el 1% debe comprar bienes o recibir servicios de otros contribuyentes del IVA sin importar la clasificación que ostenten (sea grande, mediano o pequeño).

El agente de retención designado por resolución retendrá el 1% sobre el precio neto de venta

Para calcular el monto sujeto al 1% de retención, no debe incluirse el valor que corresponde al IVA

La retención aplica solamente en operaciones iguales o superiores a $100.00 sin incluir IVA.

Retención del 13% de IVA a sujetos no inscritos en el IVA

Uno de los pocos casos que la ley permite retener el 13% de IVA a personas naturales que transfieren bienes o prestan servicios, es cuando estos últimos no están inscritos como contribuyentes del IVA y le venden caña de azúcar, café o leche en estado natural, carne en pie o en canal, a contribuyentes del IVA clasificados como grandes e inclusive medianos, o sean prestatarios de servicios financieros que generen intereses por mutuos, préstamos u otro tipo de financiamiento, servicios de arrendamiento, servicios de transporte de carga, así como por dietas o cualquier otro emolumento1 de igual o similar naturaleza.

Retención del 13% de IVA a proveedores de premios de la lotería fiscal

La ley designa también al Ministerio de Hacienda como agente de retención del 13% del IVA, exclusivamente en los casos en que los bienes comprados por la

9 El presente documento busca crear el deseo de investigar y formar su propio criterio

Administración Tributaria sean destinados como premios para la realización de Loterías Fiscales a las que se refiere el artículo 118 del Código Tributario.

Así pues, cuando el Ministerio de Hacienda compré por ejemplo refrigeradoras, cocinas u otros bienes para ser sorteados entre aquellos contribuyentes que exigen factura, retendrá al proveedor de los artículos el 13% del IVA.

Retención del 13% de IVA en juicios ejecutivos

El artículo 162-B del Código Tributario establece también otro tipo de retención del 13% de IVA cuando manifiesta que cuando los jueces que en virtud de su competencia conozcan de juicios ejecutivos, en la sentencia definitiva deberá ordenar al pagador o persona encargada de los fondos, que una vez efectuada la liquidación, sobre el monto a pagar al acreedor en concepto de intereses (es decir sin incluir capital) retenga el 13% de IVA salvo que los intereses devengados se encuentren exentos.

Si el pago al acreedor mediante un juicio ejecutivo no se hace en efectivo sino mediante la adjudicación o remate de algún bien, la transferencia o cesión de ese bien a dar en pago, no se podrá formalizar hasta que el acreedor o beneficiario no pague a la Administración Tributaria lo que correspondería pagar en concepto de IVA sobre los intereses devengados.

Documentación y Obligaciones Formales de los agentes y sujetos de retención de IVA

Conforme al artículo 112 del código tributario el agente de retención entregará al sujeto de retención un “comprobante de retención” por medio del cual se documentará la operación realizada especificando en el mismo la retención efectuada.

Los montos retenidos por el Gran Contribuyente se pagarán en su totalidad en la declaración del Impuesto IVA (F-07), independientemente de si el contribuyente debe o no “a pagar” IVA como producto de enfrentar sus créditos contra sus débitos fiscales.

Ejemplo 1: Contribuyente “El Amigo” (Gran Contribuyente Agente de retención)

Crédito Fiscal (supuesto) Enero 2013

Débito Fiscal (supuesto) Enero 2013

IVA a pagar Enero 2013

Retenciones Efectuadas Enero 2013

Total a pagar al Fisco (IVA + Retenciones)

Enero 2013

10 El presente documento busca crear el deseo de investigar y formar su propio criterio

Ejemplo 2: Contribuyente El Amigo

En el caso del sujeto de retención; los montos retenidos constituyen un anticipo del IVA por lo que en la declaración del citado impuesto (F-07) deberá reflejar todos aquellos montos sujetos de retención en el período tributario a presentar, independientes del monto resultante como producto de enfrentar sus créditos contra sus débitos fiscales.

Ejemplo 1: Contribuyente “El Cherada” (Pequeño contribuyente, Sujeto de retención)

Ejemplo 2: Contribuyente “El Cherada” (Pequeño Contribuyente, Sujeto de retención)

Tanto si efectuaron o les realizaron retención del IVA en un período tributario, de conformidad al artículo 123-A del Código tributario, ambos sujetos (agente y sujeto de retención) están obligados a presentar el Informe mensual de retenciones, anticipos o de percepción de impuesto a la transferencia de bienes muebles y a la prestación de servicios identificado como formulario (F-930), por medio del cual deberá informar de todas las retenciones y percepciones que realizó o que le fueron efectuadas.

Este informe se debe presentar dentro de los quince primeros días hábiles del mes siguiente al mes o período en el cual se efectuaron las retenciones. Para conocer

Crédito Fiscal (supuesto) Febrero 2013 Débito Fiscal (supuesto) Febrero 2013

Remanente de Crédito Fiscal a favor contribuyente Febrero

2013

Retencion es Efectuada s Febrero

2013

Total a pagar al Fisco (IVA + Retenciones) Febrero 2013

$5,350 $3,125 $2,225 $975 $975

Crédito Fiscal (supuesto) Enero 2013 Débito Fiscal (supuesto) Enero 2013

IVA a pagar Enero 2013

Retenciones que le efectuaron Enero 2013

Total a pagar al Fisco (IVA - Retenciones)

Enero 2013

$5,400 $8,200 $2,800 $750 $2050

Crédito Fiscal (supuesto) Febrero 2013 Débito Fiscal (supuesto) Febrero 2013 Remanente de Crédito Fiscal a favor contribuyente Febrero 2013 Retenciones que le efectuaron Febrero 2013 Remanente por retenciones para siguiente período

11 El presente documento busca crear el deseo de investigar y formar su propio criterio

la información que es necesario proporcionar al Ministerio de Hacienda por medio del F-930, puede observarse el documento identificado como Anexo 1.

La Percepción del 1% de IVA (Artículo 163 del Código Tributario)

¿Qué es la percepción?

La percepción del 1% de IVA es la situación inversa de la retención 1% IVA. El agente de percepción es también un gran contribuyente pero ahora no es quien compra sino quien vende bienes a otro contribuyente del IVA que no ostenta esa clasificación.

Cómo funciona la percepción

¿Quién percibe? El artículo 163 del código tributario se lee “Todos los sujetos

pasivos que conforme a la clasificación efectuada por la Administración Tributaria ostenten la categoría de Grandes Contribuyentes y que transfieran bienes muebles corporales a otros contribuyentes que no pertenezcan a esa clasificación para ser destinados al activo realizable de éstos últimos, deberán percibir en concepto de anticipo del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios el uno por ciento sobre el precio neto de venta de los bienes transferidos”.

De lo anterior vamos a destacar ciertos elementos que se deben cumplir para que proceda aplicar la percepción del 1% de IVA:

La percepción aplica cuando un Gran Contribuyente transfiere bienes muebles corporales a otro contribuyente que no ostente esa categoría;

Quien compra (sujeto de percepción) tiene que destinar el producto que adquiere al activo realizable (es decir para revender)

El monto a percibir será el 1% sobre el precio neto de venta

No debe incluirse el IVA para calcular el 1% a percibir

El sujeto de percepción pagará al momento de la transacción el 14% (13% de IVA + 1% adicional de Percepción)

La percepción aplica solamente en operaciones mayores o iguales a $100.00 precio neto de venta (sin IVA).

12 El presente documento busca crear el deseo de investigar y formar su propio criterio

¿Cómo se calcula la percepción?

El artículo 163 del Código Tributario, establece que se percibirá “(…) el uno por ciento sobre el precio neto de venta de los bienes transferidos (…) Para el cálculo de la percepción en referencia, no deberá incluirse el valor que corresponda al IVA. La percepción a que se refiere este Artículo será aplicable en operaciones cuyo valor de precio de venta sea igual o superior a cien dólares.”

El sujeto de percepción (contribuyente mediano o pequeño que compra con el objeto de revender, pagará al agente de percepción el valor neto más el 13% de IVA más el 1% de percepción adicional que manda la ley; es decir, recibirá el valor neto de la transacción más el 14%. Ahora bien, el agente de percepción (Grande quien cobró el 1% adicional) deberá pagar ese 1% adicional al Ministerio de Hacienda en nombre de quien fue sujeto de percepción.

De lo anterior podría mal interpretarse que en estos casos el IVA ha aumentado al 14%. Sin embargo es de advertir, que en principio da esa impresión, pues el sujeto de percepción deberá pagar al agente de percepción el 14% y no el 13% de IVA normal en esa operación.

No obstante lo anterior, es de advertir que el agente de percepción debe enterar el 1% percibido a nombre del sujeto de percepción y éste último a su vez en su declaración de IVA, reclamará al Fisco ese 1% adelantado por el agente que se lo retuvo, volviéndose de esa forma la operación nuevamente al 13% del impuesto para el sujeto de percepción.

Ejemplo: La empresa “El Bambú” está clasificada por el Ministerio de Hacienda como gran contribuyente y le vende 50 televisores a “Almacenes Silvia Rodríguez” (contribuyente clasificado como mediano) El valor neto de cada televisor es de $500, calcule el IVA, la percepción y mencione cuánto dinero le cobrara la empresa “El Bambú” a “Almacenes Silvia Rodríguez” en total por la operación de los compra de los televisores.

Desarrollo:

Cantidad de TVs x Precio neto de TVs = Precio total Neto

50 x $500 = $25,000

Cálculo del IVA

13 El presente documento busca crear el deseo de investigar y formar su propio criterio

Cálculo de la Percepción

Para este cálculo vamos a tomar los $25,000.ya que ese es el valor neto.

$25,000 X 0.01 = $250

Dinero a cobrar

Venta neta + 13% de IVA + 1% percibido

$25,000 + $3,250 + $250 = $28,500

La empresa “El Bambú” va a cobrar $28,500 por la venta de los 50 televisores a “Almacenes Silvia Rodríguez”, no obstante debe recordarse que los $250 percibidos como 1% adicionales, no significan una ganancia adicional para la empresa “El Bambú”, ni tampoco un pago adicional para “Almacenes Silvia Rodríguez”.

Ejemplo práctico de la Percepción:

Ricardo Martinez (contribuyente de IVA clasificado por el Ministerio de Hacienda como pequeño) compra mercaderías para su inventario y posterior reventa a THOR, S.A. de C.V. (contribuyente de IVA clasificado por el Ministerio de Hacienda como grande), por el valor de $ 6,000 sin incluir IVA, por lo cual la sociedad debe de efectuar la percepción correspondiente:

a) ¿Cómo quedarían las operaciones para ambos?

b) ¿Cómo seria al momento de realizar la liquidación del impuesto?

Cómo reflejaría en su declaración Ricardo Martinez la Percepción

VENDEDOR (THOR, S.A. de C.V.)

VENTA $ 6,000.00

DEBITO FISCAL $ 780.00

SUBTOTAL $ 6,780.00

(+) IVA PERCIBIDO (1%) ($ 60.00) VENTA TOTAL $ 6,840.00

COMPRADOR (Ricardo Martinez)

COMPRA $ 6,000.00

CREDITO FISCAL $ 780.00

SUBTOTAL $ 6,780.00

(+) IVA PERCIBIDO (1%) ($ 60.00)

14 El presente documento busca crear el deseo de investigar y formar su propio criterio

El gran contribuyente debe enterar tanto las retenciones y percepciones en su totalidad en el periodo que corresponda, independientemente de que el refleje remanente en la determinación de impuesto.

Percepción del 1% IVA por agentes designados por resolución

La percepción a realizar por agentes designados por medio de resolución, difiere de la efectuada por los grandes contribuyentes, únicamente en el sentido que los primeros (sujetos designados como agentes de percepción por la Administración Tributaria por medio de resolución), deberán realizar la retención del 1% de IVA en la ventas de bienes que hagan a otros contribuyentes de IVA indistintamente la clasificación de contribuyente que ostente el comprador o sujeto de percepción.

De dicha explicación se destaca las siguientes condiciones para efectuar la percepción:

El agente de percepción designado por resolución para poder percibir el 1% debe vender bienes a otros contribuyentes del IVA sin importar la clasificación que ostenten (sea grande, mediano o pequeño).

El agente de percepción designado por resolución percibirá el 1% sobre el precio neto de venta

Para calcular el monto sujeto al 1% de percepción, no debe incluirse el valor que corresponde al IVA

CALCULO DE IMPUESTO

DEBITO FISCAL $ 780.00

(-) CREDITO FISCAL (ESTIMADO) $ 500.00 IMPUESTO IVA A PAGAR $ 280.00 (+) IVA PERCIBIDO (1%) $ 60.00

TOTAL A PAGAR $ 340.00

CALCULO DE IMPUESTO

DEBITO FISCAL $ 780.00

(-) CREDITO FISCAL (ESTIMADO) $ 650.00 IMPUESTO IVA A PAGAR $ 130.00 (-) IVA PERCIBIDO (1%) $ 60.00

TOTAL A PAGAR $ 70.00

15 El presente documento busca crear el deseo de investigar y formar su propio criterio

La percepción aplica solamente en operaciones iguales o superiores a $100.00 sin incluir IVA.

Percepción del 5% de IVA

Por otra parte, el inciso 9 del artículo 163, establece que únicamente en los casos en que contribuyentes inscritos que presten el servicio de molino o trilla de granos básicos a contribuyentes que no ostenten la categoría de Grandes o Medianos Contribuyentes, deberán percibir en concepto de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de servicios el porcentaje del cinco por ciento, sobre el precio de venta de quintal molido o trillado.

Esta percepción aplicará cuando los quintales molidos o trillados sean superiores a dos quintales en cada operación. En los documentos legales de control del IVA que se emitan. Los valores percibidos deberán constar en forma separada de los montos de servicios de trillado o molido y del débito fiscal correspondiente; asimismo se deberán consignar los datos de identificación del sujeto de percepción, tales como: Número de Identificación Tributaria o Documento Único de Identidad.

Documentación y Obligaciones Formales de los agentes y sujetos de percepción

Conforme al artículo 112 del código tributario es en el Comprobante de Crédito Fiscal en donde se soportará la percepción, debiendo especificar el impuesto percibido y el valor total a cobrar al sujeto de la percepción.

Los montos percibidos se pagan en la declaración del Impuesto IVA (F-07), independientemente de si sale a pagar o no, al enfrentar el crédito y el débito del mes. Estas cantidades percibidas se deben pagar en su totalidad al Fisco; por el gran contribuyente (Agente de Percepción). En el caso del sujeto al que se le percibió, los montos en dicho concepto constituyen un pago parcial del IVA por lo que en la declaración del citado Impuesto restará esas cantidades del impuesto determinado.

16 El presente documento busca crear el deseo de investigar y formar su propio criterio

Anticipo a cuenta del 2% de IVA en operaciones con tarjeta de crédito o con tarjetas de débito. (Artículo 162-A. del Código Tributario).

El Código Tributario establece que los contribuyentes que reciban pagos por medio de tarjetas de crédito o de débito (Negocios Afiliados) están obligados a enterar en concepto de anticipo a cuenta del IVA el 2% del importe del valor del bien o del servicio que prestan.

Para este efecto son agentes de percepción de dicho anticipo a cuenta, los sujetos pasivos emisores o administradores de tarjetas de crédito o de débito, al momento que paguen, acrediten o pongan a disposición por cualquier forma a sus afiliados, sumas por las transferencias de bienes o prestaciones de servicios gravadas con el IVA realizadas por dichos afiliados a los tarjeta habientes en el país.

Para el cálculo del anticipo a cuenta en comento, deberá excluirse el IVA y el mismo constituirá para los afiliados un pago parcial del IVA, el cual deberán acreditar contra el impuesto determinado que corresponda al período tributario en que se efectuó el anticipo a cuenta sin deducción alguna.

El anticipo a cuenta de IVA 2%, NO se realiza al consumidor final cuando compra con tarjeta de crédito o débito como muchos pudiesen creer o interpretar, sino más bien se realiza de la siguiente manera:

Un consumidor va al Supermercado a adquirir $150 en productos varios, IVA incluido, él paga con su tarjeta de crédito (o su tarjeta de débito), por la compra el Negocio Afiliado que cobra con tarjeta le entrega al consumidor final su Boucher y su respectiva factura o tiquete por $150 y el consumidor se retira del supermercado, (en ese momento al consumidor final no le han realizado ningún tipo de percepción ni se lo harán).

El anticipo a cuenta IVA de 2%, se da cuando el supermercado X reclama en efectivo al administrador de tarjetas de crédito o débito por ejemplo (Tarjetas Banco X) el total del monto de los Boucher emitidos; el administrador de las tarjetas deberá percibir en concepto de anticipo a cuenta IVA el 2% al comercio afiliado que en este caso es el supermercado.

Monto reclamado en efectivo por el negocio

afiliado al Banco el Ricachón.

2% a percibir por el Banco el Ricachón antes

de pagar al negocio afiliado

Monto a pagar por el Banco el Ricachón al negocio afiliado después

de la percepción

17 El presente documento busca crear el deseo de investigar y formar su propio criterio Preguntas de reflexión final

¿Qué se entiende por Retención y por percepción de IVA? ¿Quién es Agente de Retención y/o percepción de IVA? ¿Quién es Sujeto de Retención y/o percepción de IVA?

¿Cuanto es el porcentaje que se debe de Retener y o percibir de IVA en operaciones entre contribuyentes cuando uno es grande y el otro no? ¿Debe incluirse el IVA, para el cálculo de la retención y/o percepción?

18 El presente documento busca crear el deseo de investigar y formar su propio criterio

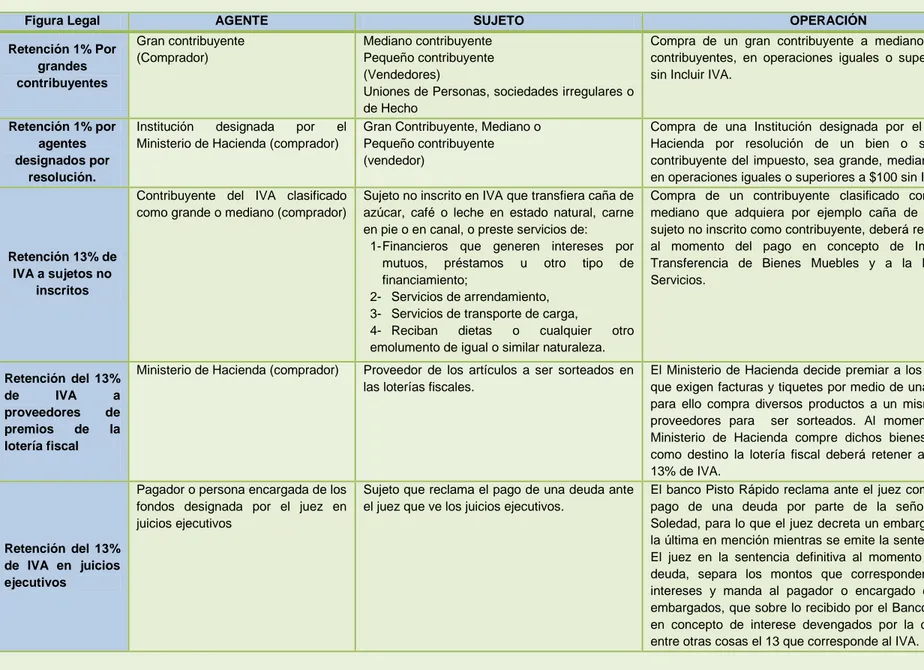

Figura Legal AGENTE SUJETO OPERACIÓN

Retención 1% Por grandes contribuyentes Gran contribuyente (Comprador) Mediano contribuyente Pequeño contribuyente (Vendedores)

Uniones de Personas, sociedades irregulares o de Hecho

Compra de un gran contribuyente a medianos y pequeños contribuyentes, en operaciones iguales o superiores a $100 sin Incluir IVA.

Retención 1% por agentes designados por

resolución.

Institución designada por el Ministerio de Hacienda (comprador)

Gran Contribuyente, Mediano o Pequeño contribuyente (vendedor)

Compra de una Institución designada por el Ministerio de Hacienda por resolución de un bien o servicio a un contribuyente del impuesto, sea grande, mediano o pequeño. en operaciones iguales o superiores a $100 sin Incluir IVA

Retención 13% de IVA a sujetos no

inscritos

Contribuyente del IVA clasificado como grande o mediano (comprador)

Sujeto no inscrito en IVA que transfiera caña de azúcar, café o leche en estado natural, carne en pie o en canal, o preste servicios de:

1- Financieros que generen intereses por mutuos, préstamos u otro tipo de financiamiento;

2- Servicios de arrendamiento, 3- Servicios de transporte de carga,

4- Reciban dietas o cualquier otro emolumento de igual o similar naturaleza.

Compra de un contribuyente clasificado como grande o mediano que adquiera por ejemplo caña de azucar de un sujeto no inscrito como contribuyente, deberá retenerle el 13% al momento del pago en concepto de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios.

Retención del 13% de IVA a proveedores de premios de la lotería fiscal

Ministerio de Hacienda (comprador) Proveedor de los artículos a ser sorteados en las loterías fiscales.

El Ministerio de Hacienda decide premiar a los consumidores que exigen facturas y tiquetes por medio de una lotería fiscal, para ello compra diversos productos a un mismo o diversos proveedores para ser sorteados. Al momento en que el Ministerio de Hacienda compre dichos bienes que tendrán como destino la lotería fiscal deberá retener al proveedor el 13% de IVA.

Retención del 13% de IVA en juicios ejecutivos

Pagador o persona encargada de los fondos designada por el juez en juicios ejecutivos

Sujeto que reclama el pago de una deuda ante el juez que ve los juicios ejecutivos.

19 El presente documento busca crear el deseo de investigar y formar su propio criterio

Figura Legal AGENTE SUJETO OPERACIÓN

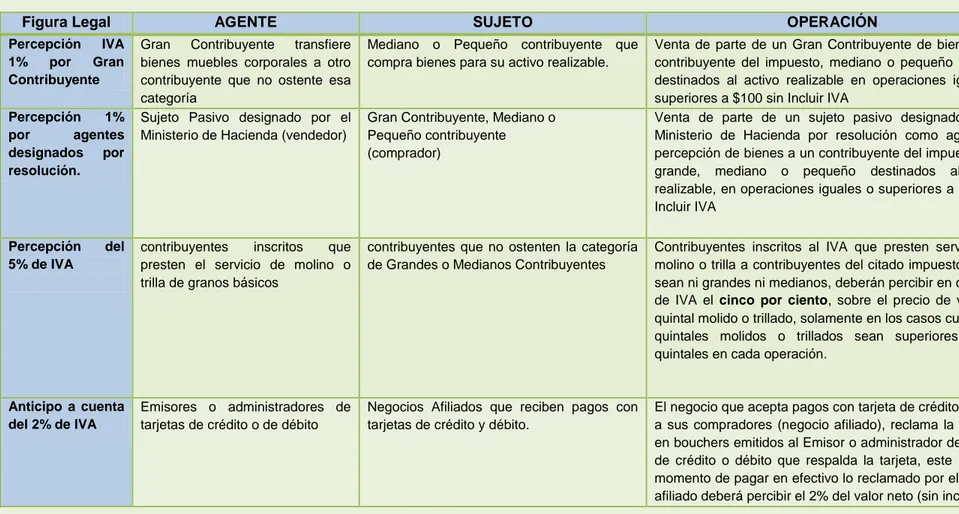

Percepción IVA

1% por Gran

Contribuyente

Gran Contribuyente transfiere bienes muebles corporales a otro contribuyente que no ostente esa categoría

Mediano o Pequeño contribuyente que compra bienes para su activo realizable.

Venta de parte de un Gran Contribuyente de bienes a un contribuyente del impuesto, mediano o pequeño para ser destinados al activo realizable en operaciones iguales o superiores a $100 sin Incluir IVA

Percepción 1%

por agentes

designados por

resolución.

Sujeto Pasivo designado por el Ministerio de Hacienda (vendedor)

Gran Contribuyente, Mediano o Pequeño contribuyente (comprador)

Venta de parte de un sujeto pasivo designado por el Ministerio de Hacienda por resolución como agente de percepción de bienes a un contribuyente del impuesto, sea grande, mediano o pequeño destinados al activo realizable, en operaciones iguales o superiores a $100 sin Incluir IVA

Percepción del

5% de IVA

contribuyentes inscritos que presten el servicio de molino o trilla de granos básicos

contribuyentes que no ostenten la categoría de Grandes o Medianos Contribuyentes

Contribuyentes inscritos al IVA que presten servicios de molino o trilla a contribuyentes del citado impuesto que no sean ni grandes ni medianos, deberán percibir en concepto de IVA el cinco por ciento, sobre el precio de venta de quintal molido o trillado, solamente en los casos cuando los quintales molidos o trillados sean superiores a dos quintales en cada operación.

Anticipo a cuenta del 2% de IVA

Emisores o administradores de tarjetas de crédito o de débito

Negocios Afiliados que reciben pagos con tarjetas de crédito y débito.

El negocio que acepta pagos con tarjeta de crédito y débito a sus compradores (negocio afiliado), reclama la cantidad en bouchers emitidos al Emisor o administrador de tarjetas de crédito o débito que respalda la tarjeta, este último al momento de pagar en efectivo lo reclamado por el negocio afiliado deberá percibir el 2% del valor neto (sin incluir IVA)

20 El presente documento busca crear el deseo de investigar y formar su propio criterio