Fascículo No. 5 Semestre 7

GAuditoría III Fascículo No. 5

Tabla de contenido

PáginaProceso de la auditoría operacional 1

Familiarización en la auditoría operacional 3

El objetivo, condiciones y liquidaciones del trabajo que

se va a realizar 3

Los objetivos particulares de cada fase del trabajo de

auditoría 3

Las características particulares de la entidad cuyos estados

financieros se examinen 4

Las características de la operación de la organización 4

Características jurídicas 5

Sistema de control interno existente 5

Investigación y análisis 5

Entrevistas previas con el cliente 6

Inspección de las instalaciones y observaciónb de las

operaciones 6

Investigación o indagación con directivos y funcionarios 7

Inspección de documentos 7

Examen y análisis de las operaciones 8

Auditorías anteriores 8

El estudio y evaluación del control interno 9

Utilidad de los papeles de trabajo en la auditoría

operacional 10

Diagnóstico 11

Resumen 12

Bibliografía recomendada 13

Párrafo nexo 14

Fascículo No. 5 Semestre 7

Auditoría internacional Fascículo No. 5

Copyright©1999 FUNDACION UNIVERSITARIA SAN MARTIN Facultad de Contaduría Pública. Sistema de Educación Abierta y a Distancia. Santa Fe de Bogotá, D.C.

Prohibida la reproducción total o parcial sin autorización por escrito del Presidente de la Fundación.

La redacción de este fascículo estuvo a cargo de ALVARO FONSECA VIVAS. Sede Santa Fe de Bogotá, D.C.

Diseño instruccional y orientación a cargo de MARIANA BAQUERO DE PARRA

Diseño gráfico y diagramación a cargo de SANTIAGO BECERRA SAENZ ORLANDO DIAZ CARDENAS

1

Auditoría internacional Fascículo No. 5Proceso de la auditoría

operacional

Para el trabajo que se realizará en la auditoría operacional, es conve-niente tener claros los objetivos y el fin al cual nos tendremos que en-frentar en la organización, para que nuestro resultado sea el más efec-tivo.

Al ser planificada la auditoría, los procedimientos analíticos ayudan a los auditores a planificar la naturaleza, periodicidad y extensión de los pro-cedimientos de auditoría que serán utilizados para cuentas específicas.

En este fascículo trabajaremos sobre el proceso que se debe seguir pa-ra desarrollar los papeles de tpa-rabajo y el levantamiento de las pruebas correspondientes.

Al terminar el estudio del presente fascículo, el estudiante:

Realiza la planeación de una auditoría operacional para una empresa del sector privado o para una del sector público.

Identifica los pasos que debe seguir para el desarrollo de una auditoría, aplicándola a lo operacional.

Realiza una matriz, donde determinará las áreas o partes críticas o débiles de control interno y de manejos procedimentales.

Determina, con base en el resultado de su labor, un diagnóstico favorable o no con respecto al cumplimiento de los procedimientos dentro de la or-ganización.

Proceso de la auditoría operacional

con-2

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

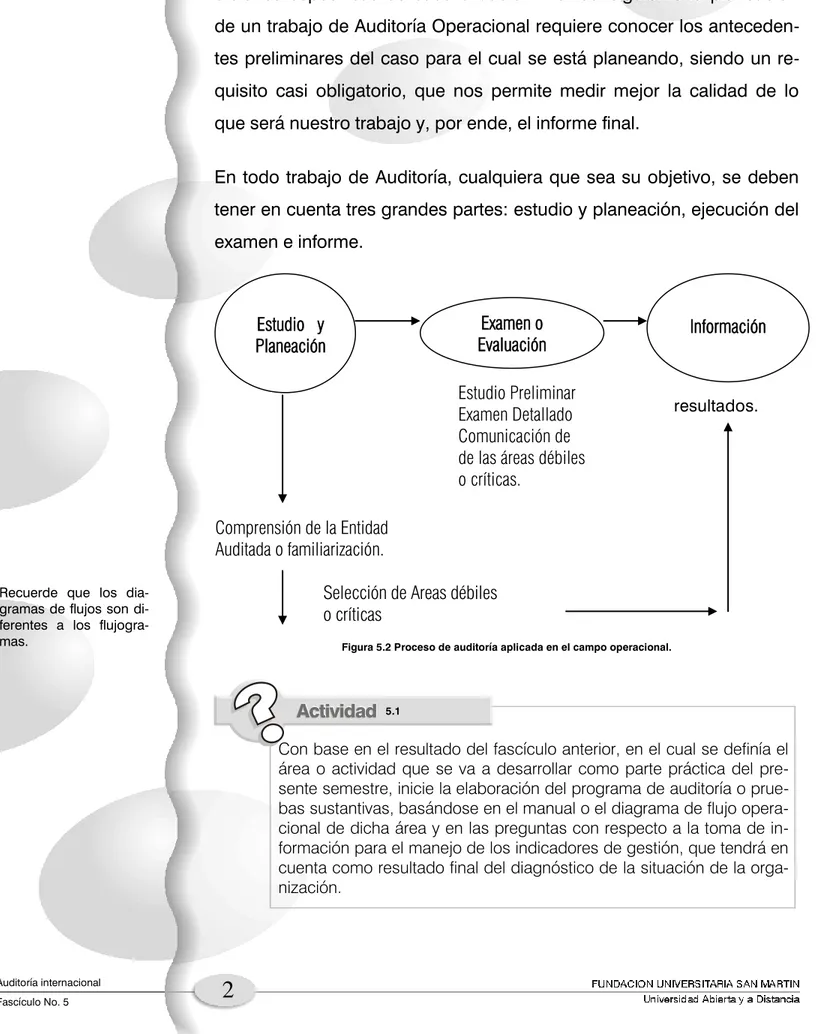

Estudio Preliminar Examen Detallado Comunicación de de las áreas débiles o críticas.

Comprensión de la Entidad Auditada o familiarización.

resultados.

Selección de Areas débiles o críticas

Recuerde que los dia-gramas de flujos son di-ferentes a los flujogra-mas.

diciones específicas de cada situación. Por consiguiente la planeación de un trabajo de Auditoría Operacional requiere conocer los anteceden-tes preliminares del caso para el cual se está planeando, siendo un re-quisito casi obligatorio, que nos permite medir mejor la calidad de lo que será nuestro trabajo y, por ende, el informe final.

En todo trabajo de Auditoría, cualquiera que sea su objetivo, se deben tener en cuenta tres grandes partes: estudio y planeación, ejecución del examen e informe.

Figura 5.2 Proceso de auditoría aplicada en el campo operacional.

5.1

Con base en el resultado del fascículo anterior, en el cual se definía el área o actividad que se va a desarrollar como parte práctica del pre-sente semestre, inicie la elaboración del programa de auditoría o prue-bas sustantivas, prue-basándose en el manual o el diagrama de flujo opera-cional de dicha área y en las preguntas con respecto a la toma de in-formación para el manejo de los indicadores de gestión, que tendrá en cuenta como resultado final del diagnóstico de la situación de la orga-nización.

Estudio y Planeación

Examen o

3

Auditoría internacionalFascículo No. 5

De ser necesario consulte el fascículo correspondiente y elabore el cuestionario de evaluación de control interno o pruebas de cumpli-miento para la misma área, que serán necesarias para la preparación de la matriz de las áreas débiles o críticas encontradas y que servirán para el diagnóstico final como resultado del trabajo.

Lo anterior los llevará a fundamentar mejor las pruebas para los puntos que serán incluidos en el informe final. Es necesario tener ya definidos los índices tanto del archivo permanente, como de los papeles de tra-bajo y claro el conocimiento del cliente en el manejo operacional del área que auditaremos; de lo contrario no será fructífera la preparación de los programas y cuestionario.

Familiarización

En un trabajo concreto determinado existen condiciones particulares que pueden hacer variar, y de hecho lo hacen, la forma como se realiza el trabajo de auditoría.

El objetivo, condiciones y liquidaciones

del trabajo que se va a realizar

Para planear el trabajo sobre bases firmes, es necesario que previamen-te, tanto el auditor como el clienpreviamen-te, comprendan claramente y con la misma extensión la clase de trabajo que se va a realizar.

Los objetivos particulares de cada fase

del trabajo de la auditoría

4

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

Las características particulares de la

entidad cuyos estados financieros se

examinen

Para planear adecuadamente su trabajo, el Auditor necesita conocer, de antemano, aquellas características de la empresa, que puedan hacer va-riar los procedimientos de Auditoría que se van a utilizar, su extensión o su oportunidad. Estas características las podemos clasificar en los gru-pos que se definen a continuación.

Las características de la operación de la

empresa

Se refiere a las operaciones normales, o sea las que constituyen el obje-to social de la entidad; dentro de éstas se encuentran:

1. Los grupos de operadores productivos o de ejecución del servicio. 2. Las operaciones comerciales, o sea las relativas a su actuación en

los mercados (Ejemplo: el manejo de las ventas en forma directa, distribuidores, agentes, entre otros).

3. Las operaciones financieras, es decir, las relativas al otorgamiento y consecución de créditos activos y la obtención de créditos pasivos. 4. Las operaciones marginales y las extraordinarias. Marginales: sin

5

Auditoría internacionalFascículo No. 5

Características jurídicas

Se refiere a los elementos legales que conforman su personalidad, su posibilidad de realizar operaciones; su relación con el Estado, entre otros.

Sistema de control interno existente

La mayor parte de los elementos específicos o características peculiares de la empresa, cuyas operaciones o actividades se van a examinar, quedan involucrados dentro del sistema del C.I., incluyendo:

1. La organización de la empresa o sea el sistema de dirección, la divi-sión y coordinación de labores y la consecutiva asignación de res-ponsabilidades.

2. Los procedimientos o prácticas establecidas incluyendo su planea-ción y sistematizaplanea-ción; los registros y pruebas; la informaplanea-ción que permite proteger la integridad de los activos y mantener control adecuado sobre los pasivos, los gastos y los productos.

3. El personal de la empresa, incluyendo los elementos de entrena-miento y eficiencia, moralidad y retribuciones.

4. La supervisión que abarca desde la más elemental verificación inter-na, hasta la asignación de funciones específicas de la auditoría a al-gunos funcionarios o a un departamento especializado.

Investigación y análisis

6

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

Vale la pena recordar, lo importante que es esta parte para el clima o ambiente, por lo tanto el trato formal que se le debe dar.

Entrevistas previas con el cliente

En la entrevista se deben fijar, por lo menos, el objetivo, las condiciones y limitaciones del trabajo concreto que se va a realizar; deben determi-narse también las condiciones bajo las cuales se va a prestar el servicio (tiempo, honorarios y gastos), los elementos que va a proporcionar el cliente, la coordinación del trabajo de auditoría con él, la coordinación de la propia oficina del cliente, y de todos aquellos aspectos que, por naturaleza, ameriten ser definidos antes de la iniciación del trabajo. También se debe mencionar a quién se le dirigirá el informe final o dicta-men del Auditor.

Adicionalmente conviene confirmar por escrito los acuerdos a que se ha llegado con el cliente sobre las bases del trabajo, para evitar futuras difi-cultades de interpretación de ambas partes.

Inspección de las instalaciones y observación

de las operaciones

7

Auditoría internacionalFascículo No. 5

Es necesario solicitar y entregar por escrito to-dos los documentos y la conservar en buen esta-do los mismos.

Datos tales como el arreglo físico de los almacenes, bodegas, la ubica-ción de las cajas en las cuales se guarda el efectivo, la eficacia del con-trol, la existencia en patios y bodegas, entre otros, se conocen en parte considerable por la inspección física; y muchos datos relativos al proce-so productivo, al trámite de las operaciones, a las rutinas de vigilancia y de control, pueden ser obtenidos por la observación de cómo se reali-zan esas operaciones en algún o algunos días ordinarios.

Investigación o indagación con directivos y

funcionarios

Las políticas generales de la entidad tanto relativas a producción como al aspecto comercial y financiero y los criterios de contabilización, se conocen, principalmente, por la investigación o indagación relacionados directamente con los directores y funcionarios encargados de ello.

Cuando se realizan entrevistas de indagación se les debe dar un carác-ter formal, es necesario preparar previamente un memorando sobre los asientos operacionales que se tienen que investigar para que los res-ponsables aclaren las dudas que se puedan presentar.

Es necesario, además, que el auditor resuma por escrito lo encontrado y que en lo posible sea confirmado por las personas que proporciona-ron los datos, dando un visto bueno o dirigiendo al Auditor una declara-ción expresa por escrito de los puntos que se hayan solicitado explicar o aclarar.

Inspección de los documentos

Con-8

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

sejo, escrituras de Propiedad, Contratos de compra y venta, Manuales, entre otros.

Se deben preparar los papeles de trabajo con un resumen de los pun-tos significativos encontrados en la inspección de los documenpun-tos y, de ser necesario, recurrir a personas expertas en cada materia para aclara-ción, o explicación de los puntos dudosos que el mismo auditor no pue-da aclarar.

Examen y análisis de las operaciones

Los procedimientos de análisis que se implanten y el grado de formali-dad con que se apliquen dependerán del buen juicio profesional del Au-ditor, el cual se considera una fuente de información.

El análisis de los Estados Financieros comparativos indica la naturaleza, la frecuencia o importancia de las distintas partidas o tipos de opera-ción; pueden llamar la atención sobre las operaciones extraordinarias y sobre los cambios excepcionales en la situación financiera que ameriten una atención especial, es decir, aquellas áreas críticas, determinadas durante el examen, revelando datos significativos para la planeación y desarrollo de las operaciones. También apropian datos sobre la natura-leza de las operaciones que se manejan en la empresa y las característi-cas de la estructura financiera.

Auditorías anteriores

Con respecto a las Auditorías anteriores es necesario observar:

9

Auditoría internacionalFascículo No. 5

El aprovechamiento de la experiencia, propia o ajena para la planea-ción y realizaplanea-ción del trabajo, depende del acuerdo con que se apro-vechen estos elementos de información procedente de los audito-rías anteriores.

Estudio y evaluación del control interno

El sistema de Control Interno de la empresa ha de ser estudiado y eva-luado para poder efectuar un correcto trabajo en el manejo de la Audito-ría. Al finalizar la evaluación del Control Interno, el Auditor, con base en los resultados de esta evaluación, establecerá las áreas débiles o críti-cas, que son las que presentan debilidades de Control Interno y selec-cionará dentro de éstas las de mayor importancia relativa y que tengan las condiciones necesarias con el fin de orientar hacia ellos los esfuer-zos de la Auditoría Operacional.

10

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

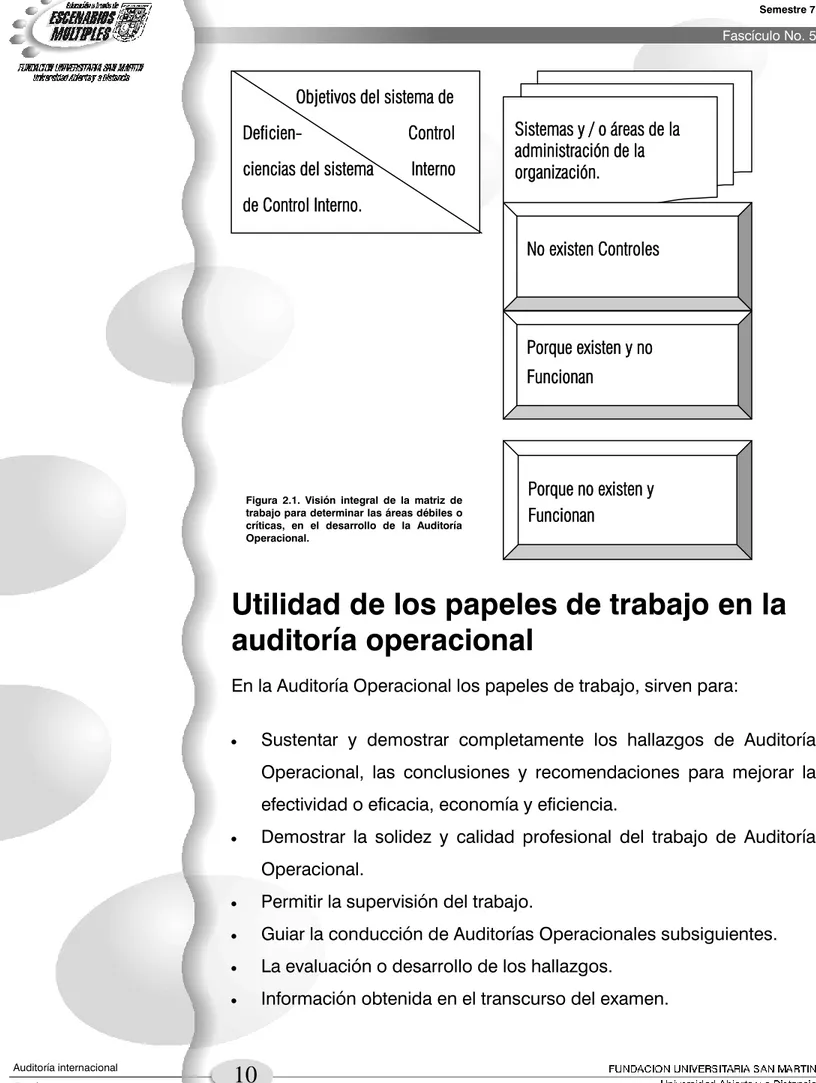

Figura 2.1. Visión integral de la matriz de trabajo para determinar las áreas débiles o críticas, en el desarrollo de la Auditoría Operacional.

Utilidad de los papeles de trabajo en la

auditoría operacional

En la Auditoría Operacional los papeles de trabajo, sirven para:

Sustentar y demostrar completamente los hallazgos de Auditoría Operacional, las conclusiones y recomendaciones para mejorar la efectividad o eficacia, economía y eficiencia.

Demostrar la solidez y calidad profesional del trabajo de Auditoría Operacional.

Permitir la supervisión del trabajo.

Guiar la conducción de Auditorías Operacionales subsiguientes.

La evaluación o desarrollo de los hallazgos.

Información obtenida en el transcurso del examen.

Objetivos del sistema de Deficien- Control ciencias del sistema Interno de Control Interno.

Sistemas y / o áreas de la administración de la organización.

No existen Controles

Porque existen y no Funcionan

11

Auditoría internacionalFascículo No. 5

Evaluación de la efectividad del control contable, financiero y opera-cional, y de la identificación y selección de las áreas críticas.

Una vez desarrolle el programa de auditoría o pruebas sustanti-vas y responda el cuestionario de evaluación del sistema de control interno o pruebas de cumplimiento, y clasificadas las deficiencias y las excepciones, éstas deben ser concentradas en las hojas que los agrupen, con la referencia a los papeles de trabajo, la norma que no se está cumpliendo, la consecuencia que conlleva esa excepción o deficiencia, con qué persona se habló y qué manifestó respecto a ello y si, de acuerdo con su criterio profesional, será incluido o no dentro del informe final. Lo anterior es una antesala para diagnosticar el estado de la or-ganización en el área que ha sido auditada y con base en ello realizar la conclusión y prepararse para emitir el informe final.

Diagnóstico

El Auditor Operacional debe ir comunicando los resultados de su exa-men; este es el resultado del trabajo del Auditor una vez haya investiga-do y analizainvestiga-do todas las evidencias, acontecimientos y investiga-documentos de los cuales obtiene conclusiones así:

1. El Auditor debe revisar y evaluar las conclusiones extraídas de la

evidencia de Auditoría que se obtuvo como base para expresar su opinión respecto a la información de las operaciones y o gestión; in-cluye formarse una conclusión global en cuanto a que:

La información operacional se ha preparado utilizando políticas, normas procedimientos y costumbres, las que han aplicado con-sistentemente.

12

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

El panorama que presenta la información operacional, como un todo, es congruente con el conocimiento que tiene el Auditor con respecto a la Entidad.

Existe relación suficiente de todos los asuntos importantes relati-vos a la adecuada presentación de la información operativa.

2. El dictamen del auditor debe contener una clara expresión por

escri-to de la opinión sobre la información operacional y/o gestión. Una opinión sin salvedades indica que el auditor, se ha satisfecho en to-dos los aspectos importantes de los puntos de Auditoría.

3. Cuando se proporciona una opinión con salvedades, una opinión

adversa o se niega la opinión, el informe del auditor debe establecer de manera clara e informativa todas las razones para ello.

En el manejo de la planeación de la auditoría operacional, los procedi-mientos varían de un contrato a otro o al siguiente; los pasos fundamen-tales seguidos en la planificación inicial son esencialmente los mismos en casi todo contrato:

Determinar el nivel evaluado planificando el riesgo de control.

Tener el conocimiento del sistema de control interno para planear y elaborar el cuestionario de evaluación o pruebas de cumplimiento.

Elaborar el programa de auditoría o pruebas sustantivas y terminar la auditoría.

Realizar y diseñar pruebas adicionales de los controles.

13

Auditoría internacionalFascículo No. 5

Diagnosticar los resultados obtenidos y manifestados en las hojas de excepciones y deficiencias encontradas en el desarrollo de la au-ditoría, para formar una opinión y emitir un informe final de la mis-ma.

Para el manejo de los papeles de trabajo es conveniente tomar en con-sideración un diagrama de flujo o una descripción escrita de las opera-ciones y de los controles. También se utiliza con frecuencia un cuestio-nario de control interno, en todo tipo de organizaciones sin importar si éstas son chicas o grandes.

Un papel de trabajo preparado resumirá las pruebas de los controles para las transacciones del área auditada y las evaluaciones del riesgo de control para las afirmaciones u operaciones que lo componen. Los papeles de trabajo adicionales, incluyen una planilla sumaria de ser ne-cesario, confirmaciones de procedimientos y operaciones realizadas por la organización que serán confirmadas en el desarrollo de nuestra auditoría.

Reyes, Pedro H, Auditoría de estados financieros. Bogotá D.C.: tercera edición 1980.

Whittington, O. Ray y Pany, Kart. Auditoría un enfoque integral. Bogotá D.C.: Mcgraw-Hill, 2000.

Cepeda, Gustavo. Auditoría y Control Interno. Bogotá, D.C.: Mcgraw-Hill, 1997.

Instituto Mexicano de Contadores Públicos. Normas y Procedimientos de auditoría. Ciudad de México: Danubio 80, 1980.

14

Auditoría internacional Fascículo No. 5

Semestre 7

Fascículo No. 5

AICPA, Personal Financial Statements Guide, Nueva York, 1983, pp. 12,13,25,y 26.

15

Auditoría internacionalFascículo No. 5

AAuuttooeevvaalluuaacciióónnffoorrmmaattiivvaa

Autoevaluaciónformativa

Auditoría internacional - Fascículo No. 5

Nombre_____________________________________________________________________ Apellidos ________________________________________ Fecha ____________________ Ciudad _________________________________________ Semestre _________________

Al desarrollar la presente autoevaluación tenga en cuenta que no debe transcribir infor-mación; debe dar las respuestas aplicando los conocimientos adquiridos en el presen-te fascículo.

1. ¿Qué temas deben ser analizados en la reunión preliminar con un cliente a quien se le realizará una auditoría operacional?

2. ¿Al planificar una auditoría operacional, el auditor debe considerar el procedimien-to de audiprocedimien-toría?, ¿qué aspecprocedimien-tos debe tener en cuenta para ello?

3. ¿Defina y determine qué se debe tener en cuenta en la familiarización de la audito-ría y cómo la aplicaaudito-ría al trabajo que desarrollará?

4. ¿En la investigación y análisis en el desarrollo de la auditoría operacional, qué as-pectos se contemplan, para el desarrollo de la misma y porqué son importantes?

5. ¿Cuál es la utilidad de los papeles de trabajo y por qué estos se utilizan para el tra-bajo de la auditoría operacional?

6. ¿Por qué es importante el diagnóstico en la auditoría operacional?