UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA:

MODELO DE GESTIÓN ADMINISTRATIVA - FINANCIERA PARA EL

SINDICATO DE CHOFERES PROFESIONALES DEL CANTÓN ESPEJO, DE LA

CIUDAD EL ÁNGEL

AUTORA:

GUANCHA TULCÁN ELIANA MARIBEL

ASESOR:

ING. SANDOVAL MALQUIN DANNY MAURICIO

TULCÁN – ECUADOR

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “Modelo de Gestión Administrativa - Financiera para el Sindicato de Choferes Profesionales del Cantón Espejo, de la ciudad el Ángel fue elaborado por Eliana Maribel Guancha Tulcán, y cumple con los requisitos metodológicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

DECLARACIÓN DE AUTORÍA

Yo Eliana Maribel Guancha Tulcán estudiante de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro en forma libre y voluntaria que el presente Proyecto de investigación, que versa sobre el Tema: Modelo de Gestión Administrativa - Financiera para el Sindicato de Choferes Profesionales del Cantón Espejo, de la ciudad El Ángel”, el cual pretende optimizar los recursos económicos financieros. Así como las expresiones vertidas en el mismo son de mi autoría que he realizado sobre la base de conocimientos que he adquirido en el transcurso de mi etapa estudiantil.

En consecuencia asumimos la responsabilidad de la originalidad y el cuidado respectivo al remitirnos a las fuentes bibliográficas respectivas para fundamentar el contenido expuesto.

Atentamente

DERECHOS DE AUTOR

Yo, Eliana Maribel Guancha Tulcán, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Tulcán, septiembre del 2017

Eliana Maribel Guancha Tulcán C.C. 040158882-7

AGRADECIMIENTO

A mi Dios por haberme guiado en el largo camino de mi carrera universitaria, cuidándome y dándome fortaleza para continuar.

A mi hijo y esposo por el apoyo incondicional en el trascurso de mi carrera profesional, por los días y noches de esfuerzo y dedicación, ya que sin el apoyo de ellos no hubiese podido culminar con mi carrera.

A mis padres y hermanos por sus consejos llenos de sabiduría permitieron llegar hasta esta etapa de mi vida.

A la Universidad Regional Autónoma de los Andes por abrir sus puertas y formar profesionales de calidad, capaces de desempeñar toda actividad.

A mis maestros por su paciencia y por transmitir sus conocimientos y experiencia durante el tiempo de estudio universitario.

A la empresa por brindar toda la información necesaria para el desarrollo de este trabajo. A mi tutor de tesis que con sus conocimientos como docente ha sabido guiarme en el desarrollo de mi investigación.

Por último un agradecimiento a todos y cada una de las personas que forman parte de mi vida y siempre han estado dándome fuerzas para poder terminar mi carrera.

DEDICATORIA

A mi hijo Jhostin Jair Calpa Guancha por ser la fuente de motivación, orgullo e inspiración para poder superarme cada día más, libras mi mente de todas las adversidades que se presentan y me impulsas a luchar para que la vida nos depare un futuro mejor, eres la razón por el cual me esfuerzo día tras día.

A mi esposo Luis Calpa por su sacrificio y esfuerzo por darme la oportunidad de poder estudiar y culminar mi carrera, aunque hemos pasado momentos difíciles siempre me ha estado brindándome su comprensión, cariño y amor.

A mis padres Carlos Guancha y Susana Tulcán por su apoyo constante, ya que ellos me han enseñado a cumplir con lo que me propongo, me han inculcado valores, ellos siempre estuvieron presentes con sus palabras de alientos en los momentos más difíciles.

A mis hermanos Maira, Javier, Patricio y Fernando no solo por estar presentes aportando buenas cosas a mi vida, sino por los grandes lotes de felicidad, tristeza y de diversas emociones que siempre hemos compartido.

RESUMEN EJECUTIVO

En el presente proyecto de investigación se plantea diseñar un Modelo de Gestión Administrativa - Financiera, para la optimización de los recursos económicos del Sindicato de Choferes Profesionales del Cantón Espejo, de la ciudad el Ángel, esta propuesta radica en mejorar la forma de manejar los recursos económicos del Sindicato de Choferes, para lo cual es pertinente un estilo apropiado de administración financiera, basado en políticas efectivas que dinamicen la labor y la correcta toma de decisiones con fundamentos financieros de calidad que apunten a la optimización de dichos recursos.

EXECUTIVE SUMMARY

This research project aims to design a model of Administrative and Financial

Management for the optimization of the economic resources of Sindicato de

Choferes Profesionales of Canton Espejo-El Ángel. This proposal aims to improve

the way to deal with the economic resources of Drivers Syndicate because it is

relevant to have an appropriate financial management style based on effective

policies to revitalize work and correct decision-making with quality financial

foundations aimed at the optimization of such resources.

This work is based on theoretical financial management and economic resources

which serve as the basis for diagnosing the current situation and the formulation of

constituent elements of the model. The methodological procedure synthesizes the

research process because they allow the syndicate to apply methods, techniques

and instruments to collect reliable information on the current status of the use of

economic resources.

ÍNDICE GENERAL

Pág. CERTIFICACIÓN DEL ASESOR

DECLARACIÓN DE AUTORÍA DERECHOS DE AUTOR AGRADECIMIENTO DEDICATORIA

RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN ... 1

Antecedentes de la Investigación ... 1

Estado de arte ... 2

Actualidad e importancia del tema, refiriéndose a su trascendencia en el momento en que se realiza la investigación ... 3

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de Investigación y Campo De Acción ... 4

Identificación de la línea de Investigación ... 4

Objetivos ………...4

Idea a defender ... 4

Justificación del tema ... 5

CAPÍTULO I. MARCO TEÓRICO ... 6

1.1. Origen y evolución de la Administración Financiera ... 6

1.2 Análisis de las distintas posiciones teóricas sobre la Administración Financiera. ………...7

1.2.1 Administración Financiera ... 7

1.2.3 Modelo de Gestión Administrativa – Financiera ... 10

1.2.3.3. Elementos principales del direccionamiento estratégico... 11

1.2.6 Políticas Financieras ... 22

1.3. Valoración Crítica de los conceptos principales de las distintas posiciones teóricas sobre la administración financiera. ... 23

1.4. Conclusiones parciales del capítulo ... 23

CAPÍTULO II. MARCO METODOLÓGICO ... 25

2.1. Caracterización del Sindicato de Choferes Profesionales del Cantón Espejo .. 25

2.1.2. Base Legal: ... 25

2.1.3. Reseña Histórica ... 25

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación ... 26

2.2.1. Modalidad de la Investigación ... 26

2.2.2. Tipos de Investigación ... 26

2.2.3. Métodos, Técnicas e Instrumentos ... 27

2.2.4. Población y muestra ... 29

2.2.5. Análisis e interpretación de resultados obtenidos ... 29

2.2.5.1. Análisis de la entrevista aplicada a personal administrativo y financiero del Sindicato de Choferes Profesionales del Cantón Espejo. ... 29

2.2.5.2. Análisis Financiero ... 31

2.3. Diagnóstico Situacional ... 40

2.4. Conclusiones parciales del capítulo ... 42

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ... 43

3.1. Título de la propuesta ... 43

3.2. Caracterización de la propuesta ... 43

3.2.1. Representación gráfica de la Guía Administrativa y Financiera ... 43

3.2.2. Desarrollo de la propuesta. ... 45

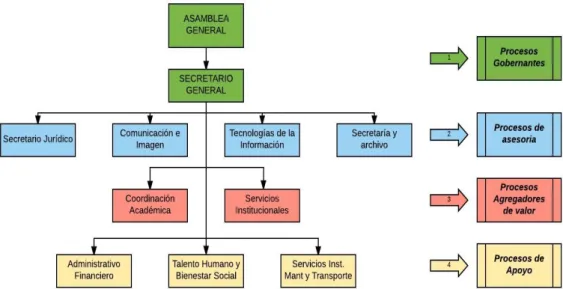

3.2.3. Organigrama estructural (Propuesta) ... 46

3.2.3.1. Formulación del proceso ... 47

3.2.3.1.1. Diagramas de flujo ... 49

3.2.6 Factores claves y Objetivos Estratégicos ... 57

3.3. Validación por la vía de expertos. ... 59

Conclusiones parciales del capítulo ... 64

CONCLUSIONES GENERALES ... 65

RECOMENDACIONES ... 66 Bibliografía

Índice de Tablas

Tabla 1 Gestión eficaz de recurso económicos ... 22

Tabla 2 Análisis de tendencias ... 32

Tabla 3 Indicadores para determinar Liquidez ... 35

Tabla 4 Indicadores de Endeudamiento ... 36

Tabla 5 Indicadores de operatividad ... 37

Tabla 6 Indicador de Rentabilidad ... 38

Tabla 7 Indicador de Rentabilidad ... 38

Tabla 8 Margen de Utilidad Bruta ... 39

Tabla 9 Margen de Utilidad Operativa... 40

Tabla 10 Margen de Utilidad Neta ... 40

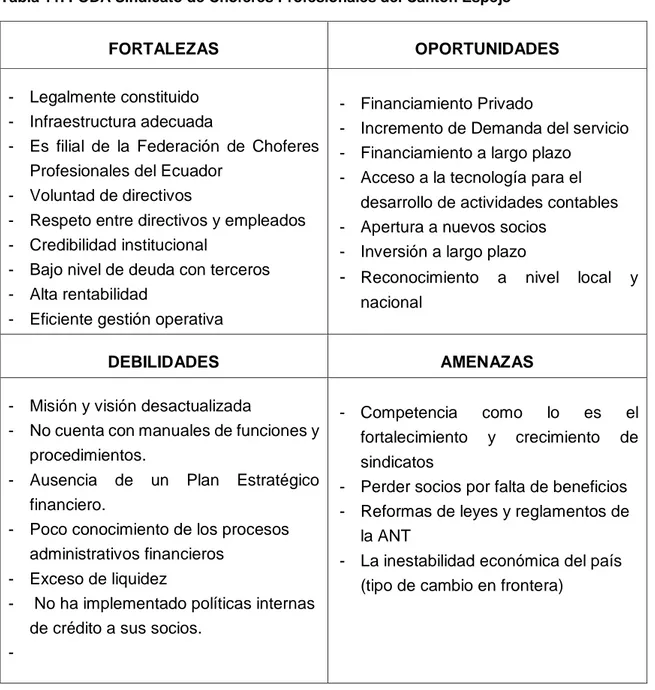

Tabla 11 FODA Sindicato de Choferes Profesionales del Cantón Espejo ... 41

Tabla 12 La Misión ... 45

Tabla 13 La Visión ... 46

Tabla 14 Perspectiva Financiera: Factores claves y objetivos estratégicos ... 57

Tabla 15 Perspectiva Clientes: Factores claves y objetivos estratégicos ... 57

Tabla 16 Perspectiva Proceso Internos: Factores claves y objetivos estratégicos ... 58

Tabla 17 Perspectiva Aprendizaje y Desarrollo: Factores claves y objetivos estratégicos58 Tabla 18 Datos de Validador 1 ………60

Tabla 19 Datos de Validador 2 ………60

Tabla 20 Datos de Validador 3 ………61

Tabla 21 Indicadores de calidad ……….61

Tabla 22 Validación de resultados ………..62

Índice de Ilustraciones Ilustración 1 Análisis Vertical ... 33

Ilustración 2 Análisis Vertical ... 33

Ilustración 3 Modelo de la propuesta ... 44

Ilustración 4 Estructura Organizacional ... 47

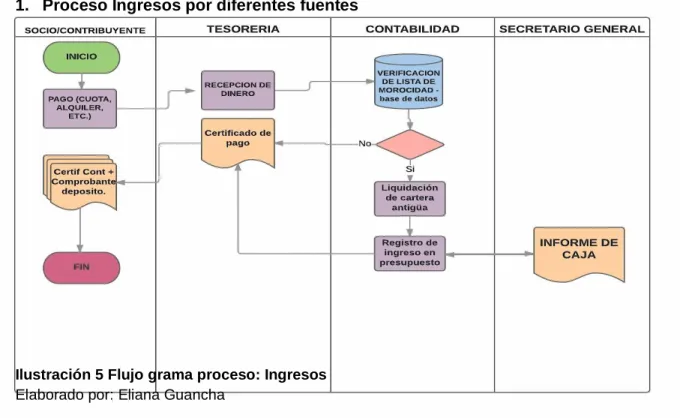

Ilustración 5 Flujo grama proceso: Ingresos ... 49

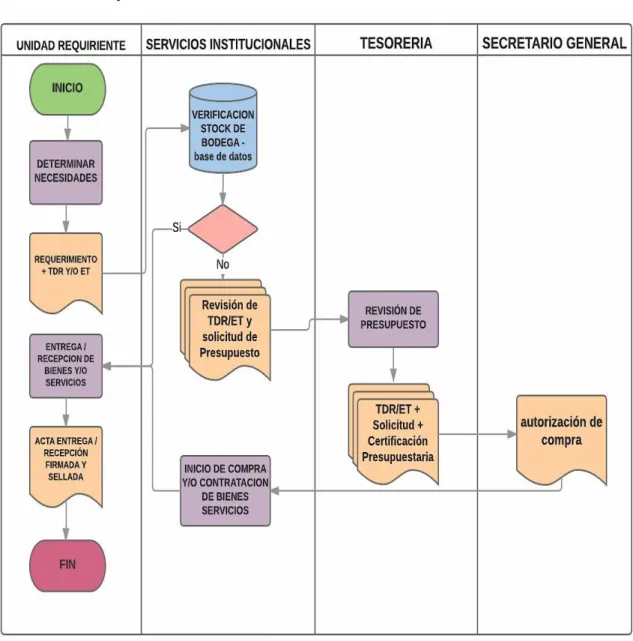

Ilustración 6 Flujo grama proceso: Adquisiciones ... 51

Ilustración 7 Flujo grama proceso: Pago Proveedores ... 53

Ilustración 8 Flujo grama proceso: Admisión de Aspirantes ... 55

Ilustración 9 Mapa Estrategico del Cuadro de Mando Integral …..………...59

1 INTRODUCCIÓN

Antecedentes de la Investigación

Considerando los estudios preliminares realizados para proceder con el presente trabajo investigativo se llevó a cabo una investigación previa con el fin de establecer una línea de inicio en esta investigación.

Tapia (2012), en su tesis con título Modelo de Gestión Administrativa-Financiero para el Patronato Social del Gobierno Provincial de Imbabura, de la Universidad Técnica del Norte, con el objetivo general Realizar un diagnóstico del estado actual de la Gestión Administrativa y Financiera para el Patronato de Asistencia Social del Gobierno Provincial de Imbabura, en el cual se concluye, que la mayoría de los directivos conoce la normativa legal, ya que la toma de decisiones en cuanto a las actividades que se realizan están basadas en la planificación, los estados financieros y el presupuesto que manejan, el patronato cuenta con una misión, visión, objetivos y valores que determinan el accionar de esta institución, que existe capacitación del talento humano de manera no muy frecuente discontinua, y no áreas específicas al trabajo, la infraestructura actual poco funcional para la atención a los usuarios.

Así mismo, Casignia (2012), con el tema de tesis Diseño Estratégico de Gestión Administrativa Financiera para el desarrollo de las pequeñas empresas, aplicado a "Distribuidora la Unión", de la Universidad Central del Ecuador, concluye que las pequeñas empresas comerciales tienen una gran importancia en la generación de empleo y una gran participación en el producto interno, por lo que existe un gran potencial para emprender con nuevas empresas el gobierno han dado facilidades y están respaldando el emprendimiento, el análisis situacional realizado a Distribuidora la Unión indica que existen grandes oportunidades y fortalezas, pero así también amenazas y debilidades, por lo que la optimización y minimización de los mismos solo se puede dar con un adecuado diseño de gestión estratégica .

2

cooperativa, razón por la cual la cooperativa puede asegurar de alguna manera su accionar y lograr un desarrollo sostenido mediante las líneas de acción Balanced Scorecard, que el planteamiento estratégico administrativo-financiero debe ser encaminado a través de un plan operativo anual que permita controlar el cumplimiento de metas y objetivos, responsabilizando a directivos que se han comprometido con el desarrollo del mismo, tomando en cuenta los recursos asignados y el tiempo en el cual se deben ejecutar las actividades y acciones estratégicas.

De igual manera se realizó la investigación en la Biblioteca de la Universidad UNIANDES Tulcán, y no se encontró temas relacionados con la presente tesis. En el ámbito que va enfocado este proyecto, en conjunto con las investigaciones sobre el tema ya realizados; se puede encontrar diferentes alternativas y recomendaciones posibles para poder determinar así procedimientos similares a seguir.

Estado de arte

Según la tesis de Ati (2016) con el tema: Diseño de un Modelo de Gestión Administrativo-Financiero para la Corporación de Desarrollo Social y Financiera Guaconas de la Parroquia Sicalpa, Cantón Colta, Provincia de Chimborazo, los resultados de la investigación mediante el análisis FODA se evidencio que el 20% corresponde a grandes debilidades, siendo su principal motivo la falta de una planificación estratégica bien definida y carencia de un manual de funciones. Así mismo del resultado del perfil estratégico externo el 30% corresponde a grandes amenazas siendo la más importante el crecimiento de la competencia directa.

3

Así mismo Tocagón (2016) en su tema: Modelo de Gestión Administrativa para la Empresa Eléctrica EMELNORTE Agencia Otavalo, concluyendo que al ser una empresa pública, con muchos años de servicio, cuenta con los procesos administrativos, planificación, organización, dirección, control y evaluación, de los mismos un 29% consideran que actualmente existe más organización y dirección, en vista que hay una persona que se dedica a esta actividad, por otro lado el 29% de los trabajadores 57 determinan que los procesos con menor gestión son planificación, dirección y control, concluyendo el 83% de los trabajadores que si es indispensable el diseño de un Modelo de Gestión Administrativo para la Empresa Eléctrica Emelnorte “Agencia Otavalo”.

Actualidad e importancia del tema, refiriéndose a su trascendencia en el momento en que se realiza la investigación

El desarrollo de la investigación se enfoca dentro de la Administración Financiera la misma que ayuda a enfatizar en el campo de finanzas los que ayudan a diseñar los objetivos para poder cumplir con las metas propuestas, Mediante el Modelo de Gestión Administrativa – Financiera por tanto se ubica en la realidad de los recursos económicos.

Es importante manifestar que la línea de investigación tiene una relación con lo propuesto, ya que se encuentra enfocada en la Administración financiera y responsabilidad social, esa sí que la presente investigación se refiere a un Modelo de Gestión Administrativa-Financiera para el Sindicato de Choferes Profesionales del Cantón Espejo, de la ciudad El Ángel, para poder mejorar las necesidades de la entidad.

Por lo tanto el tema planteado tiene relevancia en el ámbito de las ciencias administrativas, y su aplicación en beneficio de la entidad; tiene una gran importancia en el afán de mejorar la forma de manejar los recursos económicos del Sindicato, en cuanto es pertinente un estilo apropiado de administración financiera, basado en políticas efectivas que dinamicen el labor y la correcta toma de decisiones sobre los recursos económicos.

Formulación del problema

¿Cómo optimizar los recursos económicos del Sindicato de Choferes Profesionales del Cantón Espejo?

Delimitación del problema

4

debido a que, es el seguimiento y control de las estrategias propuestas las que permitirán retroalimentar posibles falencias; y así, alcanzar la excelencia en la gestión administrativa y financiera.

Tiempo: Septiembre 2016 – Marzo 2017

Objeto de Investigación y Campo De Acción

Objeto de Investigación: Administración Financiera Campo de acción: Finanzas

Identificación de la línea de Investigación

Administración financiera y responsabilidad social Objetivos

Objetivo General

Diseñar un Modelo de Gestión Administrativa - Financiera, para la optimización de los recursos económicos del Sindicato de Choferes Profesionales del Cantón Espejo, de la ciudad el Ángel.

Objetivos Específicos

Fundamentar teóricamente el Modelo de Gestión Administrativa - Financiera y los recursos económicos.

Diagnosticar la situación actual sobre el uso de los recursos económicos del Sindicato de Choferes Profesionales del Cantón Espejo de la ciudad el Ángel, Provincia del Carchi.

Definir los componentes del modelo de Gestión Administrativa - Financiera para la optimización los recursos económicos del Sindicato de Choferes Profesionales del Cantón Espejo.

Validar la propuesta por la vía de expertos.

Idea a defender

5

Justificación del tema

Es importante que el Sindicato de Choferes Profesionales del Cantón Espejo de la ciudad del Ángel, cuente con un Modelo de gestión administrativa financiera, que ayudará a la optimización de los recursos económicos.

Se considera de relevancia social, en el sentido de impulsar y mejorar la forma de manejar los recursos económicos del Sindicato de Choferes del Cantón Espejo, para lo cual es pertinente un estilo apropiado de administración financiera, basado en políticas efectivas que dinamicen la labor y la correcta toma de decisiones, bajo responsabilidad social; esto quiere decir no sólo mejorar las condiciones de la empresa, sino, también la de sus stackholders.

Por lo mencionado es pertinente decir que tiene carácter actual, ya que se basa en consideraciones administrativas financieras del nuevo milenio lo cual no puede estar desligada ninguna entidad, al contrario las políticas y procedimientos deben ser coherentes con la realidad de esta institución e ir de la mano con ella con el único objeto de mejorar su gestión administrativa – financiera.

6

CAPÍTULO I. MARCO TEÓRICO

1.1.

Origen y evolución de la Administración FinancieraLa administración financiera comprende todo lo relacionado al manejo de los fondos económicos que poseen las organizaciones; el desarrollo de esta materia, tiene como objetivo reconocer el origen y la evolución de las finanzas concentrándose en las técnicas y conceptos básicos en una manera clara y concisa.

Según Martínez (2012), manifiesta que:

La evolución de la administración Financiera a lo largo de las décadas anteriores ha venido de forma sustentada, pues surgió a principios del siglo XX, en el cual su origen fue relacionado apenas con documentos y procedimientos de mercado de capitales, poco después las innovaciones tecnológicas impulsaron las finanzas en el amplio sentido de liquidez, por los años treinta las tendencias conservadoras dominaban dando importancia en que la empresa tuviera una sólida estructura financiera, pues los inversionistas fueron tratados de forma fraudulenta, esta cuestión incrementó la información financiera que las empresas debían dar a conocer, esto hizo que el análisis financiero fuera más amplio. (pág. 12)

Es así que la administración financiera comprende todo lo relacionado al manejo de los fondos económicos que poseen la empresa; el desarrollo de la presente investigación tiene como objetivo reconocer el origen y la evolución de las finanzas concentrándose en las técnicas y conceptos básicos en una manera clara y concisa y de esta manera aplicar y así contribuir al crecimiento y desarrollo de la empresa mediante la optimización de los recursos.

Para, Besley & Brigham (2015) “En los últimos años los inversionistas han dicho: “Ya basta”. Ahora, los accionistas exigen, y más consejos de administración imponen reglas más estrictas en lo concernientes a los paquetes de compensación, esto hace más difícil que los directivos cobren salarios excesivos” (pág. 3).

7

1.2 Análisis de las distintas posiciones teóricas sobre la Administración Financiera.

La administración financiera se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito general en mente. Entonces, la función de los administradores financieros en lo referente a la toma de decisiones se puede dividir en tres áreas principales: las decisiones de inversión, las de financiamiento y las de administración de los activos.

Según Robles (2012)

En la actualidad el mundo empresarial se ha convertido en “una lucha sin tregua” debido a la globalización y tecnología, en consecuencia, ahora se requieren empresas competitivas que puedan utilizar la administración financiera como una herramienta determinante para tener los recursos monetarios necesarios para el desarrollo eficiente de las operaciones de las organizaciones. (pág. 9)

Es así que, la administración financiera se centra principalmente en el estudio de las decisiones de inversiones, programación y planificación financiera, tanto a largo como a corto plazo, y en condiciones de certeza, riesgo e incertidumbre, así como el análisis de la estructura financiera y de la política de dividendos, hace referencia al trabajo coordinado con el fin del manejo adecuado de los recursos.

1.2.1 Administración Financiera

La administración financiera se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito general en mente.

Es importante decir que para Córdoba (2012) “La planeación financiera es una pieza clave del proceso de la organización política y operaciones para las correctas decisiones financieras” (pág. 2).

En si la administración financiera hace referencia al análisis de la situación económica y financiera de la empresa es decir si la actividad a la cual se dedica está generando utilidades. Y de acuerdo a los resultados tomar decisiones acordes a las necesidades arrojadas, y así mejorar las utilidades o implementar medidas o estrategias que permitan aumentar la rentabilidad.

1.2.1.1 Gestión Financiera

8

La gestión es el proceso sistemático de detectar seleccionar, organizar, filtrar, presentar y usar la información por parte de los participantes de la organización, con el objeto de explotar cooperativamente los recursos de conocimiento basados en el capital intelectual propio de las organizaciones, orientados a potenciar las competencias organizacionales y la generación de valor. (pág. 4)

Por lo que se concluye que la gestión financiera tiene como objetivo optimizar y multiplicar el dinero. Esto quiere decir que se enfoca en sacar el mayor provecho a los recursos disponibles pero también apoya la toma de decisiones orientadas a que esos recursos puedan entregar ganancias.

1.2.1.2 Objetivos de la gestión financiera

El objetivo básico financiero del administrador financiero es:

“Maximizar el valor de la empresa, para garantizar la permanencia en el largo plazo (Martínez, 2012, pág. 23).

Según el criterio señalad o anteriormente el objetivo señala que la función financiera vela por el crecimiento satisfaciendo los inversionistas y los grupos relacionados con la empresa como trabajadores, clientes, proveedores, instituciones financieras, gobierno y comunidad.

1.2.1.3 Importancia de la administración financiera

Se puede decir que:

“La administración financiera inicialmente solo se ocupó de las empresas y debido a la necesidad personal de administrar adecuadamente nuestros recursos de origen en figura de concejero o administrador financiero” (Robles, 2012).

La administración financiera es una de las ciencias más importantes, ya que se encarga de administrar el dinero y es la encargada de hacer buen uso de tales recursos, tomar decisiones que afectan a la empresa positiva o negativamente, es así que gracias a esta se puede determinar las ganancias obtenidas o las pérdidas.

1.2.1.4 Administración Financiera en las empresas

La administración financiera en las empresas es el área de Administración que cuida de los recursos financieros de la empresa:

9

La administración financiera se refiere a las tareas del administrador financiero dentro de una organización. Los administradores financieros administran activamente los asuntos financieros de todo tipo de empresas (financieras y no financieras, privadas y públicas, grandes y pequeñas, lucrativas y no lucrativas). Desempeñan una gran variedad de tareas financieras como planeación, extensión de crédito a los clientes, evaluación de grandes gastos propuestos y la consecución de dinero para financiar las operaciones de la empresa. (pág. 25)

Como se manifestó anteriormente la administración financiera en las empresas es de vital importancia para el desarrollo y crecimiento de la misma, en relación a las utilidades, la Administración Financiera radica en la maximización de las utilidades. Dentro de una organización, consiste en la planificación de los recursos económicos, para definir y determinar cuáles son las fuentes de dinero más convenientes, para que dichos recursos sean aplicados en forma óptima, y así poder asumir todos los compromisos económicos de corto, mediano y largo plazo; expresos y latentes, que tenga la empresa, reduciendo riesgos e incrementando el valor de la organización, considerando la permanencia y el crecimiento en el mercado, la eficiencia de los recursos y la satisfacción del personal. 1.2.1.5 Administración Financiera y Toma de decisiones

A continuación se detalla la importancia de la administración financiera y la toma de decisiones:

Las decisiones financieras pueden ser agrupadas en dos grandes categorías: decisiones de inversión y decisiones de financiamiento. El primer grupo tiene que ver con las decisiones sobre que recursos financieros serán necesarios mientras que la segunda categoría se relaciona de cómo proveer los recursos financieros. (Olivares, 2012, pág. 12)

La correcta toma de decisiones influye directamente en el crecimiento y desarrollo de la empresa. Por ende la administración financiera tiene como propósito fundamental maximizar el valor de la empresa y esto lo logra a través de una serie de actividades entre las que se encuentra el adecuado uso de los recursos económicos y materiales.

1.2.2 Finanzas

Las finanzas son el arte y la ciencia de administrar el dinero, es así que se cita al siguiente autor:

Según Briggiler (2015) define que: “Las finanzas se definen como el arte y la ciencia de administrar el dinero. Casi todos los individuos y organizaciones ganan o recaudan dinero; y, así mismo, lo gastan o lo invierten” (pág. 15).

10

empresa o almacén, es decir invertir en activos productivos que generen rentabilidad en el tiempo, al igual que las utilidades para el buen funcionamiento de la misma a corto o a largo plazo, cuyo resultado y análisis serán de gran utilidad para la gerencia financiera en la toma de decisiones.

1.2.2.1 Importancia de finanzas

Bodie & Merton (2013) mencionan cinco buenas razones para estudiar las finanzas: “Para administrar sus recursos personales.

Para interactuar en el mundo de los negocios.

Para lograr oportunidades de trabajo interesantes y gratificantes. Para tomar decisiones bien fundamentadas, cómo ciudadano en

asuntos públicos.

Para enriquecerse intelectualmente” (pág. 2)

Claramente dejan evidenciado los autores la interacción existente entre las finanzas y las personas. Dentro de los procesos que se llevan a cabo en el almacén, para cada actividad realizada, los administradores necesitan obtener por lo menos conocimientos básicos sobre conceptos financieros que les proporcionen una visión verdadera de la situación económica.

1.2.3 Modelo de Gestión Administrativa – Financiera

Es un proceso sistemático, ordenado, sincronizado; es así que se define de la siguiente manera:

Los modelos de gestión financiera son los parámetros económicos y financieros sobre el cual se maneja una empresa por lo que de una u otra forma podemos decir que siempre han estado presente en estas aunque en su mayoría de manera empírica, estos modelos son una herramienta gerencial que ayuda al empresario o gerente al buen manejo de su negocio en el presente y a tomar buenas decisiones para el futuro. (Bermón, 2013, pág. 15)

El modelo de gestión administrativa - financiera constituye una guía o herramienta para la correcta administración. La finalidad es que la empresa tenga un crecimiento sostenido y ordenado, y a su vez le permita optimizar recursos y mejorar los niveles de eficiencia, liquidez y rentabilidad.

1.2.3.1 Características de un Modelo de Administración Financiera

11

Un buen modelo debe poseer Universalidad, es decir se da donde quiera que existe un organismo social, con los objetivos enmarcados en la eficacia y eficiencia, además debe estar en todo momento del proceso, debe cumplir con los requerimientos administrativos necesarios, por último es importante que sea flexible y se adapte a las necesidades de las personas, especialmente del área financiera. (pág. 16)

Un modelo de gestión financiera tiene varias características como la formulación de la estrategia, Implantación de estrategias y evaluación de la estrategia. Un modelo eficaz contribuye al manejo adecuado de los recursos económicos y financieros y tiene que ser accesible para la empresa en especial para el área en donde se lo va a implementar. 1.2.3.2 Direccionamiento Estratégico.

Toda empresa diseña su direccionamiento estratégico para el logro de sus objetivos y metas planteadas a corto, mediano o largo plazo, según la amplitud y magnitud de la empresa, por lo tanto se caracteriza fundamentalmente por contribuir con la toma de decisiones y eficiencia institucional.

Por lo que según Gitman (2016) “El direccionamiento estratégico lo integran los principios corporativos, la visión y la misión de la organización” (pág. 59).

Por tales razones el Direccionamiento estratégico permite a las organizaciones crecer y ser rentables, por lo que es necesario que mantengan un buen direccionamiento estratégico, es decir que tengan bien definido hacia donde llegar y cómo lograrlo.

1.2.3.3. Elementos principales del direccionamiento estratégico

Los elementos principales según Gitman (2016)son:

Principios corporativos Los principios corporativos son el conjunto de valores, creencias, normas que regulan la vida de una organización.

La Misión es la formulación de los propósitos de una organización que la distingue de otros negocios en cuanto al cubrimiento de sus operaciones, sus productos, sus mercados y el talento humano que soporta el logro de estos propósitos.

LaVisión señala rumbo, da dirección; es la cadena o el plazo que une, en las empresas, el presente con el futuro. (pág. 59)

12 1.2.4 Planeación Financiera

Es lo que se quiere alcanzar, al comenzar un plan se debe establecer la misión:

La planeación financiera es una técnica que reúne un conjunto de métodos, instrumentos y objetivos con el fin de establecer los pronósticos y las metas económicas y financieras de una empresa, tomando en cuenta los medios que se tienen y los que se requieren para lograrlo. (Anaya, 2012, pág. 110)

La planificación implica trazarse objetivos y proyectar actividades a realizarse en un periodo de tiempo estimado, en la planificación se detallan las acciones requeridas para cumplir con sus metas. Este aspecto tiene que seguir un proceso adecuado es decir realizar un análisis de las finanzas para adquirir resultados y así cumplir con los objetivos institucionales propuestos, al adquirir resultados de manera anticipada que permite tomar decisiones a tiempo.

Según Anaya (2012), la planificación financiera contiene las siguientes etapas: Diagnóstico Situacional

Formulación de objetivos Implementación de estrategias Seguimiento y control.

Efectivamente la planificación financiera, parte de un análisis situacional, en la cual se detecta fortalezas y debilidades; es decir se realizar un análisis interno y externo de la empresa en estudio. Una vez conocido su estado situacional se formulan objetivos a corto, mediano y largo plazo, los cuales son la guía a alcanzar.

Los objetivos son alcanzables mediante la implementación de estrategias o acciones estratégicas; finalmente, es importante hacer un seguimiento a las estrategias a fin de identificar posibles desviaciones en el proceso de implementación; cuyo objetivo sería retroalimentar acciones para alcanzar las metas propuestas por la administración.

13 1.2.4.1 Diagnóstico Situacional

Análisis Financiero como diagnóstico situacional interno.

El análisis financiero incluyendo la recolección del estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa es así que algunos autores manifiestan:

Es un proceso mediante el cual se aplican diversos métodos a los Estados Financieros e información complementaria para hacer una medición adecuada de los resultados obtenidos por la administración y tener una base apropiada para emitir una opinión correcta acerca de las condiciones financieras, de la empresa y sobre la eficiencia de su administración, así como para el descubrimiento de hechos económicos referentes a la misa y detección de deficiencia que deban ser corregidas mediante recomendaciones. (Setzer, 2012, pág. 9) En conclusión es un proceso sistemático, ordenado, sincronizado, que permite determinar la situación económica y financiera de una empresa mediante la aplicación de métodos, técnicas e instrumentos de carácter financiero. L

a función esencial del análisis de los

estados financieros, es convertir los datos en información útil, razón por la que el

análisis de los estados financieros y toma de decisiones.

Métodos de Análisis Financiero

El análisis financiero dispone de diferentes herramientas para interpretar y analizar los estados financieros; dos de ellas son los denominados análisis vertical y horizontal. Análisis vertical

Es un modelo estático que permite determinar el grado de representatividad y el nivel de importancia que tiene cada cuenta de los estados financieros.

Según Ortiz (2017) define:

El análisis vertical es una técnica sencilla que consiste en tomar un solo estado financiero -el balance general o el estado de resultados- y relacionar cada una de sus partes con un total o subtotal dentro del mismo estado el cual se denomina cifra base. (pág. 62)

14 Análisis horizontal

Es un modelo dinámico que permite determinar la variación porcentual que ha sufrido cada una de las cuentas en un periodo contable.

Por lo que según el criterio de Ortiz (2017) “El análisis horizontal es un instrumento que se ocupa de los cambios ocurridos tanto en las cuentas individuales como en los totales y subtotales de los estados financieros de la misma clase, presentados para periodos consecutivos” (pág. 80).

En cambio el análisis horizontal de los estados financieros se basa en hacer comparación de cada una de las cuentas de un periodo a otro con la finalidad de conocer el aumento o disminución, para evaluar la tendencia de cada uno de los rubros de un período a otro, con la finalidad de determinar si la evolución del negocio es satisfactoria.

Indicadores Financieros

Los indicadores financieros son parámetros de evaluación y seguimiento de la situación económica y financiera de la empresa a continuación se define que:

“Los indicadores financieros constituyen la forma más común de análisis, también sirve para conocer la situación financiera, su situación económica y el desempeño financiero a lo largo de un tiempo”. (Anaya, 2012, pág. 122)

El administrador financiero cuenta con una serie de herramientas financieras llamadas razones o indicadores, que constituyen la forma más común de analizar los estados financieros, en donde se toman en cuenta las cuentas más significativas y así determinar la situación en la que se encuentra la empresa. Se le conoce con el nombre de indicadores financieros al resultado de establecer la relación numérica entre dos cantidades, las cuales vienen de cuentas del balance general o del estado de resultados.

Los Indicadores Financieros se dividen en cuatro grandes grupos que son: a) Indicadores de liquidez.

15

Es así que los indicadores de liquidez permiten cuantificar la capacidad que tiene la empresa a corto plazo, medir las obligaciones o capacidad de pago, es decir que es la facilidad o dificultad que tiene la empresa para generar efectivo, por lo que se puede decir que los indicadores de liquidez describen la situación de la empresa con respectos de los pasivos inmediatos.

Los principales indicadores de liquidez son los siguientes: Razón Corriente

Según Anaya, H (2012) define que:

“La razón corriente llamada también relación

corriente, trata de verificar las disponibilidades de la empresa a corto plazo para

afrontar sus compromisos también a corto plazo” (pág. 130).

𝐑𝐚𝐳ó𝐧 𝐂𝐨𝐫𝐫𝐢𝐞𝐧𝐭𝐞 =Pasivo CorrienteActivo Corriente

La razón corriente es uno de los indicadores que nos permite determinar la liquidez de la empresa, es decir que por cada unidad monetaria de deuda corriente, cuánto se tiene de respaldo en activo corriente. Entre más alto sea, menor riesgo existe que resulten impagadas las deudas a corto plazo.

Prueba Ácida

Anaya, H (2012) define que:

La prueba ácida se conoce también con el nombre de prueba del ácido o liquidez seca. Es una prueba más rigurosa que busca verificar la capacidad de la empresa para cancelar sus obligaciones corrientes, pero sin depender de la venta de sus inventarios. (pág. 133)

Matemáticamente,

𝐏𝐫𝐮𝐞𝐛𝐚 Á𝐜𝐢𝐝𝐚 =Activo Corriente − Inventarios Pasivo Corriente

16 Capital de trabajo

“Es el resultado de restar del activo corriente los pasivos a corto plazo de la empresa. Es una forma de apreciar cuantitativamente en valores absolutos los resultados de la razón corriente” (Durbán, 2014, pág. 349).

Su cálculo matemático se realiza mediante la siguiente fórmula:

𝐂𝐚𝐩𝐢𝐭𝐚𝐥 𝐝𝐞 𝐓𝐫𝐚𝐛𝐚𝐣𝐨 = Activo Corriente − Pasivo Corriente

El resultado de esta razón representa el margen de seguridad que tiene la empresa para cumplir con sus obligaciones a corto plazo, el capital de trabajo es el fondo económico que utiliza la empresa para seguir invirtiendo y tener utilidades.

b) Indicadores de Endeudamiento

Según el autor Arjona, M (2012) “Indica el monto del dinero de terceros que se utilizan para generar utilidades, son de gran importancia, ya que estas deudas comprometen a la empresa en el transcurso del tiempo resultados que se obtienen” (pág. 139).

Sus fórmulas son:

𝐄𝐧𝐝𝐞𝐮𝐝𝐚𝐦𝐢𝐞𝐧𝐭𝐨 𝐬𝐨𝐛𝐫𝐞 𝐥𝐚 𝐢𝐧𝐯𝐞𝐫𝐬𝐢ó𝐧 =Pasivo Total Activo Totalx 100

𝐄𝐧𝐝𝐞𝐮𝐝𝐚𝐦𝐢𝐞𝐧𝐭𝐨 𝐬𝐨𝐛𝐫𝐞 𝐞𝐥 𝐏𝐚𝐭𝐫𝐢𝐦𝐨𝐧𝐢𝐨 =Pasivo Total Patrimonio x 100

Los indicadores de endeudamiento tienen por objeto evaluar el nivel de endeudamiento o apalancamiento que tiene la empresa y de qué forma participan los acreedores dentro del financiamiento de la empresa. Indirectamente muestra el grado de riesgo que corren dichos acreedores.

c) Indicadores de Actividad.

17

Por lo que se puede decir que los indicadores de actividad son aquellos que nos permite medir o evaluar la rapidez con que los inventarios y las cuentas por cobrar se hacen efectivo, se utilizan para medir la eficiencia que tiene la empresa en la utilización de sus activos.

Se clasifican en: Rotación de cartera

“La rotación de cartera permite apreciar el tiempo y en número de días que tarda una empresa en recuperar sus cuentas por cobrar a clientes, es decir, las originadas en las ventas de sus productos” (Anaya, 2012, pág. 147).

Su cálculo matemático se realiza utilizando la siguiente fórmula:

𝐍𝐫𝐨. 𝐝𝐞 𝐝í𝐚𝐬 𝐝𝐞 𝐂𝐚𝐫𝐭𝐞𝐫𝐚 𝐚 𝐦𝐚𝐧𝐨 =Cuentas por Cobrar Ventas 𝑥 365

Permite medir la rapidez con que las cuentas por cobrar se vuelven efectivo, el resultado de esta razón indica el número de veces que las cuentas por cobrar giran en promedio en un período de tiempo generalmente de un año.

Rotación de inventarios

“Para una organización comercial, los inventarios representan sencillamente el costo de las mercancías en poder de dicha empresa” (Brigham, 2015, pág. 213).

Matemáticamente,

𝐑𝐨𝐭𝐚𝐜𝐢ó𝐧 𝐝𝐞 𝐈𝐧𝐯𝐞𝐧𝐭𝐚𝐫𝐢𝐨𝐬 =Costo Mercadería Vendida Inventarios

Este indicador permite medir o evaluar la rapidez con que los inventarios se vuelven efectivos, el resultado de esta razón refleja la eficiencia o no de la política de inventarios. d) Indicadores de Rentabilidad.

18

Por lo que se concluye que los indicadores de rentabilidad permiten medir o evaluar el rendimiento que se obtiene por la inversión realizada en la empresa por los accionistas, de igual manera con la aplicación de los indicadores los inversionistas pueden analizar la rentabilidad del patrimonio y del activo total.

El financiero utiliza el análisis por medio de las razones o indicadores para señalar los puntos fuertes o débiles de una empresa, determinando la tendencia que trae los diferentes rubros de los estados financieros, con el fin de tomar decisiones que permitan corregir las desviaciones financieras que se están saliendo de los pronósticos realizados al momento de hacer la planeación de la compañía.

Diagnóstico externo

El entorno o las fuerzas del entorno influyen en las decisiones gerenciales, tanto administrativas como financieras; en tal virtud se hace un análisis del macro y del micro ambiente a fin de identificar oportunidades y amenazas que presenta el ámbito exterior a la empresa.

Macroambiente

Al Macroambiente según Morales & Morales (2011) se lo define de la siguiente manera “Éste lo constituyen todas las condiciones de fondo en el ambiente externo de una organización. Esta parte del ambiente conforma un contexto general para la toma de decisiones (pág. 15).

Se refiere al entorno en donde se desenvuelve la organización, es decir influye de manera significativa en las operaciones diarias de la empresa, es el escenario global donde de la empresa.

Entre los principales aspectos del ambiente externo están los siguientes:

Condiciones económicas.- Se refiere al estado actual de la economía relacionada con inflación, ingresos, producto interno bruto, desempleo, etc.

Condiciones socioculturales.- Es el estado general de los valores sociales dominantes en aspectos como los derechos humanos y el medio ambiente natural, las orientaciones en educación y las instituciones sociales relacionadas con ella, así como para los patrones demográficos, etc.

19

Condiciones tecnológicas.- Relacionadas con el estado general del desarrollo y disponibilidad de la tecnología en el entorno, incluye los avances científicos.

Condiciones ecológicas.- Referidas a la naturaleza y al ambiente natural o físico, incluye la preocupación por el ambiente. (Morales Castro & Morales Castro, 2011, pág. 15) Por lo que se concluye que dentro del aspecto económico constituye los indicadores macroeconómicos de un país cuya evolución histórica permitirá proyectar escenarios favorables y desfavorables para un mercado. Aquellas empresas que adopten primero la nueva tecnología muchas veces logran tener una participación mayor del mercado y por ende obtener más altos rendimientos. En la actualidad la tecnología es la fuerza más sobresaliente porque a través de ella se pueden crear nuevos productos y oportunidades de negocio. En el ambiental es aquel entorno que tiene que ver con la afectación que hace una empresa al medio ambiente o al ecosistema. Por último el aspecto político se refiere a las Normas, Leyes y Reglamentos que rige al desenvolvimiento de una empresa.

Microambiente

Está integrado por las organizaciones y personas reales con quienes se relaciona la empresa y son:

Clientes.- Constituido por los grupos de personas o constituciones que compran los bienes y/o usan los servicios de la organización.

Proveedores.- Son los abastecedores específicos de la empresa tanto de información y financiamiento, como de la materia prima que la empresa necesita para operar.

Competencia.- Empresas específicas que ofertan bienes y servicios iguales o similares a los mismos grupos de consumidores o clientes. (Morales Castro & Morales Castro, 2011, pág. 15)

Es así que los clientes son los que compran o consumen algún producto o servicio que ofrece la empresa, se trata de determinar quiénes serán los clientes potenciales de la empresa. La competencia es el conjunto de empresas que intentan satisfacer la misma necesidad que nuestra empresa. Los proveedores influyen de manera directa de los productos o servicios de una empresa. Se debe identificar a aquellos que ofrecen ventajas competitivas, respecto a los productos y servicios que se va a desarrollar.

1.2.4.2 Diagnóstico FODA

20

“Es una herramienta para la formulación de tácticas para desarrollar cuatro tipos los cuales son: FO, FA, DO Y DA, que se obtienen al combinar los siguientes elementos:

F = Fortaleza internas. O = Oportunidades externas. D = Debilidades internas.

A = Amenazas externas”. (Bodie&Merton, 2013, pág. 18)

El análisis FODA, implica más que la elaboración de cuatro listas; sus dos partes más importantes son llegar a conclusiones a partir de sus listas sobre la situación general de la empresa y convertirlas en acciones estratégicas para que la estrategia se ajuste mejor a las fortalezas de recursos y las oportunidades de mercado, para corregir las debilidades importantes y para defenderse de las amenazas externas.

1.2.4.3 Objetivo Financiero

Dentro de toda empresa se debe tener en claro los objetivos tanto de la empresa como de las Finanzas; es así que se define como:

“Establecer el plan financiero de crecimiento de la empresa.

Captar y asignar los recursos que le empresa requiere para su funcionamiento y continuidad operativa.

Lograr el óptimo aprovechamiento de tales recursos.

Tomar decisiones de riesgo en inversiones y financiamiento” (Gitman, 2016, pág. 231)

El objetivo principal de una empresa es maximizar la utilidad en un periodo de tiempo determinado, por lo cual se debe realizar una planificación adecuada para la distribución de recursos de acuerdo a las necesidades de la empresa, sin malgastar y dando buen uso al dinero.

1.2.4.4 Estrategias financieras

21

“Son las acciones que deben realizarse para mantener y soportar el logro de los objetivos de la organización y de cada unidad de trabajo y sí hacer realidad los resultados esperados al definir los proyectos estratégicos” (Gitman, 2016, pág. 75).

Para solucionar los problemas detectados después de realizar el respectivo análisis se requiere aplicar estrategias financieras que permitan incrementar la productividad e incluso la rentabilidad.

1.2.5 Recursos económicos

Según Leicega (2012) , indica que:

Los recursos de carácter económico pueden ser materiales o inmateriales y se aprovechan para desarrollar tanto operaciones financieras del plano personal como así también proyectos comerciales o actividades industriales. Un empresario, por citar una posibilidad, se vale de recursos económicos para hacer inversiones y poner en funcionamiento su compañía. (pág. 23)

Los recursos económicos son elementos indispensables para cubrir una necesidad y/o impulsar un proceso productivo. Un recurso económico es una cosa, objeto o habilidad que permite satisfacer ciertas necesidades dentro del proceso productivo o para desarrollar cualquier actividad económica, comercial o industrial de una empresa.

1.2.5.1 Control de Recursos económicos

Los recursos económicos son importantes dentro de la empresa por lo que se define: Los recursos económicos se pueden clasificar en: Internos o externos, propio y ajeno, atendiendo a su plazo de vencimiento, se habla de financiamiento a corto, medio y largo plazo, desde otra perspectiva conectada con la anterior, según los recursos de que se trate y que financien una u otra porción del activo. (Alvarez, 2013, pág. 27).

El administrador financiero tiene la responsabilidad de hacer un control adecuado de los recursos, es decir optimizarlos sin malgastar, para lo cual es importante realizar una planificación.

1.2.5.2 Optimización de recursos económicos

22

Como se manifestó anteriormente un recurso económico es el medio material e inmaterial que acceden a satisfacer las necesidades personales o empresariales dentro del proceso lucrativo o la actividad comercial de una empresa. Por lo tanto es indispensable tener un amplio conocimiento en finanzas para saber en qué invertir o qué hacer con los recursos para no perder y así incrementar las utilidades. Se debe realizar una debida planificación o una proyección para determinar el costo de oportunidad y que es lo que más conviene para la optimización de los recursos.

1.2.5.3 Gestión de recursos económicos

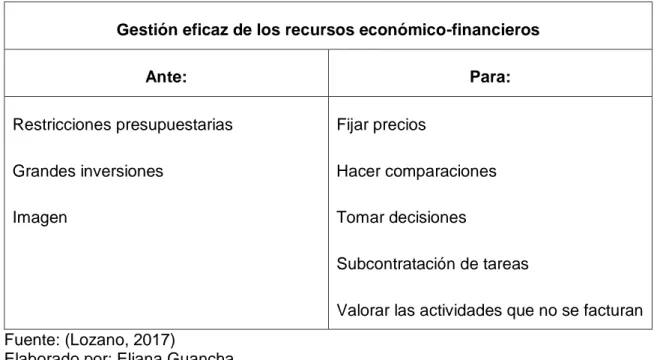

Tabla 1 Gestión eficaz de recursos económicos

Gestión eficaz de los recursos económico-financieros

Ante: Para:

Restricciones presupuestarias Grandes inversiones

Imagen

Fijar precios

Hacer comparaciones Tomar decisiones

Subcontratación de tareas

Valorar las actividades que no se facturan Fuente: (Lozano, 2017)

Elaborado por: Eliana Guancha

La gestión de los recursos económicos, está basada en una adecuada planificación administrativa y presupuestaria, de tal manera que se identifiquen claramente la calidad de la inversión, orientada a activos que sean netamente productivos. De ésta manera se pretende minimizar el riesgo de la inversión; es importante tomar decisiones consensuadas con el equipo administrativo, realizando comparaciones con inversiones históricas que sirven como marco de referencia en la maximización de la riqueza delos accionistas. 1.2.6 Políticas Financieras

23

Una política son guía, indicaciones que alinearan a los empleados en las realización de las actividades, las cuales deben ser respetadas y cumplidas tal y como se manifiestan. Se establece con la finalidad de crear un control de sus funciones en el caso de incumplimiento se aplicara las respectivas sanciones.

1.3. Valoración Crítica de los conceptos principales de las distintas posiciones teóricas sobre la administración financiera.

La administración se convierte en una ciencia y un arte, que permite tomar decisiones adecuadas en función de los recursos escasos disponibles; si se habla específicamente de la administración financiera, de igual manera orienta las decisiones a manejar eficientemente el dinero, basado en la inversión y las fuentes de financiamiento.

Las estrategias administrativas financieras son de vital importancia para el correcto uso y control de los recursos económicos, es pertinente decir que si los recursos están controlados mediante técnicas financieras y administrativas de forma correcta, estos tendrán un destino favorable para la empresa y correspondientemente caerá en beneficio de los stackholder; siempre y cuando se mantenga una cultura de responsabilidad social. En la actualidad, la planificación financiera incluye un análisis riguroso de la administración de activos, la asignación del capital y la valuación de la empresa en el mercado global y dan más importancia a la toma de decisiones dentro de la empresa. Cabe señalar que las finanzas deben estar correctamente controladas y direccionadas bajo herramientas financieras efectivas, esto significa, objetivos financieros, implementación de estrategias y seguimiento y control de los alcanzado periódicamente; de esta manera se buscar hacer que sus finanzas sean lucrativas siempre en beneficio, no sólo de sus clientes externos sino de la sociedad en general.

Los recursos económicos son inversiones, que dependen de una análisis minucioso, tanto de sus orígenes o fuentes de financiamiento, como de su uso o destino, en tal virtud se mantendrá una cultura de maximizar utilidades en función de la adquisición y manejo de recursos económicos productivos.

1.4. Conclusiones parciales del capítulo

La administración financiera ha ido evolucionando de manera rápida de acuerdo a las

24

para lo cual es relevante el manejo adecuado de los recursos mediante la implementación de un modelo de gestión.

Para la estructuración de las distintas posiciones teóricas se toma en cuenta las dos

variables de estudio Gestión Administrativa - Financiera y los recursos económicos, las cuales son indispensables para la elaboración y desarrollo de la presente investigación.

La optimización de los recursos económicos y financieros de una empresa, dependen

25

CAPÍTULO II. MARCO METODOLÓGICO

2.1.

Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado para la investigaciónLa presente investigación se la realiza en el Sindicato de Choferes Profesionales del Cantón Espejo con domicilio en la ciudad de El Ángel.

2.1.1. Datos informativos

Razón Social: Sindicato de Choferes Profesionales del Cantón Espejo RUC: 0490041877001

Dirección: calle Salinas 940 y Esmeraldas 2.1.2. Base Legal:

El Sindicato de Choferes Profesionales del Cantón Espejo con domicilio en la ciudad de El Ángel, con duración indefinida, Filial de la Federación de Choferes Profesionales del Ecuador, se regirá por las disposiciones constantes en las leyes ecuatorianas y en el Estatuto aprobado mediante Acuerdo Número 6082 de Abril de 1963 e inscrito en el Registro 01 Folio 05, con Número 80.

2.1.3. Reseña Histórica

En la ciudad el Ángel específicamente en el Sindicato de Choferes Profesionales del Cantón Espejo, tiene como base la equidad, justicia, solidaridad, armonía y siempre consistentes en educar a sus estudiantes y público en general en referencia a valores y respeto a las leyes de tránsito y la vida humana. Por otro lado este Sindicato en filial de la Federación Nacional de Choferes del Ecuador. Su lema es “UNIÓN, JUSTICIA Y TRABAJO”. Es importante recalcar que este lema se encuentra enfocado en las profundas necesidades de las personas que llevan destinos de la nación y el arte del volante con responsabilidad. Además es una institución al servicio de la ciudadanía y del país, formando personas con profesión dignas de la sociedad.

26

contaba con ciento cincuenta y dos socios activos, personal docente y los medios materiales necesarios para la Creación de la Escuela de Capacitación para Choferes Profesionales.

Actualmente la Institución cuenta con 56 socios activos y 26 socios jubilados, los departamentos del Sindicato son Secretaria General, Tesorería, Secretaria de Actas y Comunicaciones, Contabilidad, Auxiliar de Servicios, y Departamento Medico. Mientras que la Escuela está conformada por los siguientes departamentos Dirección Administrativa, Inspección General, y el departamento Pedagógico; teniendo así 10 funcionarios administrativos que se encargan del funcionamiento del Sindicato de Choferes Profesionales del Cantón Espejo.

Dadas las necesidades se plantea un Modelo de Gestión Administrativa – Financiera por lo que es pertinente un estilo apropiado de administración, basado en políticas efectivas que dinamicen la labor y la correcta toma de decisiones con fundamentos financieros de calidad que apunten a la optimización de dichos recursos.

2.2.

Descripción del procedimiento metodológico para el desarrollo de la investigaciónMediante la utilización de técnicas, instrumentos y métodos, se optimizara los recursos económicos del Sindicato de Choferes Profesionales del Cantón Espejo, y así lograr como resultado un manejo adecuado de los procesos financieros, que permitirá cumplir el objetivo propuesto.

2.2.1. Modalidad de la Investigación

El tipo de modalidad de la presente investigación se basa en una modalidad mixta es decir cualitativa y cuantitativa; los mismos que son indispensables para el desarrollo de la investigación. El paradigma cualitativo se presenta una orientación interpretativa de los resultados además permite describir, interpretar aspectos relacionados al tema y el paradigma cuantitativo se destacan elementos propios de la investigación de campo como: población, muestra, variables y la obtención de datos estadísticos.

2.2.2. Tipos de Investigación

27

La Investigación Bibliográfica. Permite la recopilación de información científica, mediante el uso adecuado de diferentes fuentes bibliográficas, que sincronizan la conformación de un marco teórico bajo la base de diferentes autores; para orientar la búsqueda y ofrece una conceptualización adecuada de los términos que se utilizará. La Investigación de Campo. Es aplicado este tipo de investigación, mediante instrumentos de investigación como la entrevista, mediante los cuales se recopila información fidedigna; para diagnosticar la situación administrativa y financiera actual del sindicato.

La investigación Aplicada. Se constituye esta investigación, al momento de proponer elementos estratégicos, como posibles soluciones al problema diagnosticado. En este caso se construye un modelo de gestión administrativa - financiera que permitirá mejorar sustancialmente la toma de decisiones para el desarrollo y crecimiento del Sindicato. La investigación Descriptiva. Una vez realizado el proceso diagnóstico, se obtiene información real del estado situacional administrativo y financiero; en este sentido se hace una descripción de sus fortalezas y limitaciones, enunciando de manera precisa sus causas y efectos que se ha provocado en este ámbito; de tal manera, que sirva de referencia a las autoridades de la institución, para retroalimentar acciones y buscar el mejoramiento continuo en su administración de los recursos económicos.

La investigación correlacional. Consiste en relacionar la variable dependiente e independiente de esta investigación, es decir, el modelo de gestión administrativa y financiera y su incidencia en el manejo de los recursos económicos; como una condición de causa efectos en el mejoramiento de la situación actual.

2.2.3. Métodos, Técnicas e Instrumentos

Métodos Empíricos

Observación científica

28 Análisis Documental

Para la elaboración del presente proyecto, de manera específica en el diagnostico situacional, se utiliza los estados financieros de los últimos dos períodos fiscales, para analizarlos y estudiarlos desde una perspectiva de diagnóstico situacional.

Validación por expertos

En el proyecto es factible la validación por expertos, por lo que no se lo ha ejecutado; este proceso consiste en presentar la propuesta realizada, a expertos en el área de las finanzas y demás ciencias administrativas; a fin de que valoren sus componentes en condiciones de calidad, eficiencia y eficacia. Bajo este parámetro se determina la factibilidad de cada uno de sus elementos.

Métodos Teóricos

Inductivo-Deductivo.

La aplicación de este método se utiliza en la fundamentación de las bases teóricas, porque tiene una organización deductiva; es decir, que va de lo general a lo particular; además se aplica en la elaboración de la propuesta de investigación ya que esta puede generalizarse para otras empresas similares; mientras que la aplicación del proceso inductivo se realiza en la elaboración de la propuesta de investigación ya que se generalizará una propuesta única partiendo de la información de diagnósticos puntuales de cada área.

Analítico-Sintético

De esta manera el método sintético es implementado al momento de analizar la información desarrollada en cada capítulo, es decir establecer conclusiones dentro del proyecto, así como también se aplica el método analítico ya que se indaga y compara conceptos de varios autores analizando y mejorando un nuevo conocimiento.

Enfoque Sistémico

29

Técnicas de Investigación:

Como técnica de investigación se utiliza:

La entrevista. La entrevista es una técnica de recopilación de información mediante una conversación profesional, con la que además de adquirirse información acerca de lo que se investiga. Permite realizar un acercamiento con los directivos administrativos y financieros de la empresa, de los cuales se logrará obtener información real de la gestión administrativa y financiera del sindicato de choferes profesional del Cantón Espejo.

Instrumentos de Investigación

La guía de entrevista. Constituida por preguntas de carácter abierto. (Ver Anexo 4) 2.2.4. Población y muestra

La población de estudio está conformada por 15 individuos que pertenecen al área administrativa del sindicato de choferes profesional del cantón Espejo; bajo este contexto, las técnicas de investigación son aplicadas a toda la población de estudio, sin necesidad de encontrar una muestra, puesto que es una población pequeña.

2.2.5. Análisis e interpretación de resultados obtenidos

2.2.5.1. Análisis de la entrevista aplicada a personal administrativo y financiero del Sindicato de Choferes Profesionales del Cantón Espejo.

Según el señor Víctor Hugo Carrera Secretario General del Sindicato de Choferes Profesional del Cantón Espejo, manifiesta que a pesar de que esta entidad es una organización que ha tenido una trayectoria institucional larga, dentro de los aspectos referidos a la formación de personas dentro de ella existe serios problemas en lo referente al manejo administrativo - financiero, ya que no existen manuales de procedimientos ni funciones que cumplan con las expectativas del desarrollo de la entidad hacia el cumplimiento de su misión y su visión, consolidada en metas claras de manejo y su uso correcto de sus recursos económicos, todo esto es manejado de manera empírica, por lo que esto es una debilidad para el Sindicato.

30

manos herramientas ni elementos necesarios para el desempeño correcto de su labor ya que no cuenta con un manual de funciones que le permita al personal conocer muy claramente sus funciones y responsabilidades, por ende es importante que el personal que labora dentro de la empresa tenga conocimiento de los objetivos de la empresa para saber cuál es el camino al cual se pretende llegar, especialmente aquellos que gestionan la parte administrativa.

El señor Secretario General manifiesta que no lleva dentro de su trabajo un organigrama funcional que conlleve al mejoramiento del manejo de la organización y por tanto a la correcta dirección y entendimiento de las funciones que le corresponden a cada persona que labora en tan prestigiosa institución, así como tampoco se realizan procedimientos definidos en manuales, por lo que el trabajo administrativo se ha desarrollado de forma práctica nada más y los empleados no tienen muy claro sus responsabilidades y funciones para la realización de sus actividades propias de la empresa.

En virtud de lo señalado, se determina que existe desconocimiento de lo que es un análisis financiero e indicadores financieros por lo que esto es una debilidad ya que se puede observar que nunca se ha desarrollado un análisis financiero en el sindicato, así mismo manifiesta que no existen formatos de control, por lo que existe un deficiente criterio y su no existencia conlleva al bajo dinamismo empresarial de esta organización. Mientras que la Ingeniera Ana Karen Vinueza manifestó que las políticas financieras del Sindicato, son apenas de una manera práctica y basadas en la experiencia cotidiana, lo que acarreado la nula utilización de formatos de control de recursos financieros, es fácil manifestar que se debe basar en la observación y evaluaciones, definitivamente es un concepto que debe ser llevado a la práctica, frente a esto no se ha hecho ninguna avance en el área financiera. Los procedimientos en el Sindicato de Choferes Profesionales del Cantón Espejo son realizados a través de la simple práctica cotidiana y llevadas empíricamente, pues se pone de manifiesto en los resultados financieros y los problemas que se han presentado especialmente en la parte contable del Sindicato. Por lo que la señorita Contadora del manifiesta que importante tener claro los objetivos, misión y visión encaminados para la toma de decisiones, con respecto al manejo de cuentas bancarias indica que no dispone del manejo de cuentas bancarias diariamente y esto ocasiona que puedan sobregirarse porque no saben los saldos disponibles y respecto al control bancario realizan conciliaciones de forma mensual.