Análisis para la implementación de la sección 13 inventarios NIIF para Pymes

54

0

0

Texto completo

(2) ANÁLISIS PARA LA IMPLEMENTACIÓN DE LA SECCIÓN 13 INVENTARIOS NIIF PARA PYMES. CLARA INÉS BOBADILLA PARRA NORIDA FORERO CAMACHO. Docentes asesores: OSWALDO CASTELLANOS TERESA DE JESÚS ALTAHONA QUIJANO. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA BUCARAMANGA 2015.

(3) TABLA DE CONTENIDO. Pág.. INTRODUCCIÓN ................................................................................................... 10 1. DESCRIPCIÒN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA ........ 12 1.1 SITUACIÓN PROBLEMA A ANALIZAR ........................................................... 16 1.2. OBJETIVOS .................................................................................................... 18 1.2.1. Objetivo general ........................................................................................... 18 1.2.2. Objetivos específicos ................................................................................... 18 1.2.3. Preguntas orientadoras de reflexión ............................................................ 18 2. CARACTERIZACIÒN DE LA SECCIÓN 13 INVENTARIOS .............................. 19 2.1 DEFINICIÒN DE INVENTARIOS ..................................................................... 19 2.2. CLASIFICACIÓN DE LOS INVENTARIOS ..................................................... 19 2.3. EXCEPCIONES EN LA APLICACIÓN DE LA SECCION 13 .......................... 20 2.4. RECONOCIMIENTO DE LOS INVENTARIOS ............................................... 21 2.4.1. Anticipos para adquisición de inventarios. ................................................... 21 2.5. MEDICIÓN DE LOS INVENTARIOS ............................................................... 21 2.5.1. Excepciones en la medición......................................................................... 21 2.6. COSTOS DE LOS IVENTARIOS .................................................................... 22 2.6.1. Distribución de gastos generales de producción .......................................... 22 2.6.2. Costos de los inventarios en empresas prestadoras de servicios ................ 23 2.6.3. Producción conjunta y subproductos ........................................................... 23 2.6.4. Costos excluidos de los inventarios ............................................................. 24 2.6.5. Técnicas de medición del costo ................................................................... 24 2.6.6. Fórmulas de costo ....................................................................................... 25 2.7. SISTEMAS PARA LA CONTABILIZACIÓN DE INVENTARIOS ..................... 26 2.7.1 Sistema de inventario periódico .................................................................... 26 2.7.2 Sistema de inventario permanente ............................................................... 26 2.8. DETERIORO DE INVENTARIOS ................................................................... 27 3.

(4) 2.8.1. Cómo determinar el deterioro ...................................................................... 28 2.8.2. Reversión del deterioro ................................................................................ 28 2.8.3. Excepciones del deterioro ............................................................................ 28 2.9. REVELACIÒN DE LOS INVENTARIOS ......................................................... 29 3. POLÌTICAS CONTABLES PARA EL MANEJO DE LOS INVENTARIOS .......... 30 3.1. OBJETIVO ...................................................................................................... 30 3.2. ALCANCE ....................................................................................................... 30 3.3. RESPONSABILIDADES ................................................................................. 31 3.4. NORMAS APLICABLES ................................................................................. 31 3.5. RECONOCIMIENTO DE LOS INVENTARIOS ............................................... 31 3.6. LO QUE NO SE RECOCERA COMO INVENTARIOS .................................... 32 3.7. RECONOCIMIENTO INICIAL DE LOS INVENTARIOS .................................. 32 3.8. MEDICCIÓN INCIAL DE LOS INVENTARIOS ................................................ 33 3.9. MÈTODO PARA LA VALUACIÒN DE LOS INVENTARIOS ........................... 33 3.10. MEDICCIÒN POSTERIOR ........................................................................... 34 3.11. BAJA DE INVENTARIOS .............................................................................. 34 3.12. REVELACIÒN ............................................................................................... 35 4. CARTILLA METODOLÒGICA............................................................................ 36 4.1. ¿QUÉ SON LOS INVENTARIOS? .................................................................. 37 4.2. ¿COMÓ SE CLASIFICAN LOS INVENTARIOS? ........................................... 37 4.3. EXCEPCIONES EN LA APLICACIÓN DE LA SECCIÓN 13 .......................... 38 4.4. ¿EN QUE MOMENTO SE RECONOCEN LOS INVENTARIOS? ................... 38 4.4.1. ¿Qué pasa con los anticipos para la adquisición de inventarios? ................ 39 4.5. ¿COMO MEDIR LOS INVENTARIOS? ........................................................... 39 4.5.1. Excepciones en la medición......................................................................... 40 4.6. COSTOS DE LOS INVENTARIOS ................................................................. 40 4.7. COSTOS DE LOS INVENTARIOS EN EMPRESAS DE SERVICIOS ............ 42 4.8. ¿QUE COSTOS SE EXCLUYEN DE LOS INVENTARIOS?........................... 42 4.9. ¿QUE FÒRMULAS SE PUEDEN UTILIZAR PARA MEDIR EL COSTO? ...... 43 4.10. ¿QUÈ TÈCNICAS SE PUEDEN UTILIZAR PARA MEDIR EL COSTO? ...... 44 4.

(5) 4.11. DETERIORO DE INVENTARIOS ................................................................. 45 4.12. ¿CUANDO HAY REVERSIÓN DEL DETERIORO? ...................................... 45 4.13. EXCEPCIONES DEL DETERIORO .............................................................. 46 4.14. REVELACIÓN DE LOS INVENTARIOS........................................................ 46 5. CONCLUSIONES .............................................................................................. 47 6. GLOSARIO ........................................................................................................ 49 BIBLIOGRAFIA ...................................................................................................... 52 WEBGRAFIA ......................................................................................................... 53. 5.

(6) LISTAS DE FIGURAS. Pág.. Figura 1. Fórmulas para la valuación de los inventarios. ....................................... 25 Figura 2. Anticipo compra de Inventarios ............................................................... 39 Figura 3. Excepciones en la medición de inventarios ............................................ 40 Figura 4. Costos excluidos de los inventarios ........................................................ 42 Figura 5. Fòrmulas para valuación de los inventarios ............................................ 43 Figura 6. Técnicas para la medición del costo ....................................................... 44 Figura 7. Generalidades del deterioro de los inventarios ....................................... 45 Figura 8. Reversión del deterioro de inventarios ................................................... 45. 6.

(7) LISTAS DE TABLA. Pág.. Tabla 1. Características Grupo 1 ........................................................................... 13 Tabla 2. Características grupo 2 ............................................................................ 14 Tabla 3. Características grupo 3 ........................................................................... 15 Tabla 4. Clasificación de los costos de los inventarios .......................................... 22 Tabla 5. Tipos de Inventarios ................................................................................. 37 Tabla 6. Clasificación costos de los inventarios ..................................................... 41 Tabla 7. Clasificación de costos de los inventarios ................................................ 41 Tabla 8. Clasificación costos de los inventarios ..................................................... 41. 7.

(8) PRÓLOGO. Como estudiantes de contaduría pública es un reto profesional y personal presentarles a ustedes esta guía metodológica sección 13 Inventarios, el cual ha sido un aprendizaje continuo y enriquecedor.. El análisis de la sección 13 pretende orientar al lector exitosamente en manejo de la sección 13 en la contabilización de los inventarios. Esta sección establece los principios para el reconocimiento y medición de los inventarios en empresas manufactureras, comerciales y de servicios. En el contexto mundial la globalización hace que las empresas MYPYMES se encuentren preparadas para la aplicación de la norma internacional y Colombia no es la excepción, actualmente en el país las empresas se encuentran en el proceso de implementación.. En la sección 13 se distinguen las partidas de inventarios de otros activos de la empresa, se identifican cuando las partidas reúnen las condiciones para su reconocimiento inicial y posteriormente; cuando las partidas de inventarios deben ser reconocido como un gasto.. Los inventarios se presentan y revelan en los estados financieros, demostrando siempre comprensión y juicios profesionales esenciales que se necesitan para la contabilización de los inventarios. Es importante el tratamiento contable que se le den a los inventarios, fundamentalmente se debe tener presente que debe reconocerse como costo y como gasto en los inventarios dependiendo de la actividad económica de la organización.. 8.

(9) En el capítulo 1 se realiza el estudio de la Caracterización sección 13 Inventarios, el cual permite la orientación hacia los entes económicos que pertenecen al grupo 2 medianas y pequeñas empresas. El capítulo 2 orienta en el desarrollo de las políticas contables que deben establecerse en un ente económico para el manejo de los inventarios y el capítulo 3 permite diseñar una cartilla practica y sencilla en la cual el usuario pueda orientarse en la implementación de la sección 13 NIFF para pymes.. El objetivo del análisis de la sección 13 consiste en que el usuario de la información pueda aclarar dudas y facilitar el aprendizaje para la implementación de la norma en la sección 13 inventarios en las medianas y pequeñas empresas.. 9.

(10) INTRODUCCIÓN. La convergencia de los estándares internacionales de contabilidad plantea un cambio en la norma práctica - contable, con diferencias tanto de fondo como de forma; permiten que la revelación de la información financiera y económica de las organizaciones pueda ser comparada a nivel mundial. El país viene desarrollando el proceso de convergencia a normas internacionales contables de información financiera y de aseguramiento de la información financiera con el propósito de generar mayores y mejores oportunidades en el mercado internacional; donde las relaciones económicas con estándares de aceptación mundial, mejore las prácticas y tengan una rápida evolución de los negocios.. Estos modelos internacionales permiten que toda la información contable pueda ser comparada y así los inversionistas encuentren una mayor confianza y seguridad de la información financiera y contable de las organizaciones. De esta manera las empresas Pymes deben desarrollarse mediante el concepto de globalización de la economía, cambiando la práctica internacional de los negocios, permitiéndose competir en el mercado; generando mayores oportunidades de empleo y de crecimiento empresarial en el país.. La contabilización e información financiera de inventarios conforme a la sección 13 Inventarios de la NIFF para Pymes introduce al usuario de la información en el tema, lo orienta y desarrolla su comprensión de los requerimientos a través del uso de ejemplos e indica juicios profesionales esenciales que se necesitan para la contabilización de los inventarios.. Este trabajo de investigación pretende el estudio de la sección 13 Inventarios, la cual determina el reconocimiento y la medición de los mismos, definidos como activos que se mantienen para la venta en el curso normal de las operaciones, en 10.

(11) el proceso de producción con vistas a esa venta o en forma de materiales o suministros que se consumirán en proceso productivo o en la prestación de los servicios.. Los juicios profesionales esenciales y causas clave de incertidumbre en la estimación son útiles para evaluar la situación financiera, el rendimiento y los flujos de efectivo de una entidad.. Mediante la realización de casos prácticos que simulan aspectos de aplicación real y de concretar exitosamente el estudio de la sección 13 inventarios, el usuario de la información debe identificar cuando una partida de inventarios reúne las condiciones para su reconocimiento, presentación y revelación en los estados financiero; medir partidas de inventarios en el reconocimiento inicial y posteriormente; desarrollar las políticas contables necesarias para el manejo de los inventarios en las empresas Pymes. Estos objetivos establecen la necesidad de diseñar una guía metodología que sea didáctica, práctica y sencilla de los requerimientos de la información financiera para los inventarios de acuerdo a la NIFF para las Pymes.. 11.

(12) 1. DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA. El nuevo entorno económico la globalización de la economía y los tratados internacionales han incentivado el proceso de convergencia mundial de las normas contables de cada país a las Normas internacionales de información financiera NIIF/NIC (IFRS e IAS por sus siglas en inglés) y las NIIF para PYMES (IFRS for SME), la apertura de las fronteras hacia los mercados internacionales hace que sea fundamental un lenguaje contable universal, el cual permita realizar la elaboración de estados financieros trasparentes, medibles y confiables.. Para la aplicación de las normas internacionales de información financiera es necesario crear una visión de gobernabilidad responsable con calidad para las partes interesada donde se deberá incluir buenas prácticas de gestión, medición, valoración,. educación,. formación,. control,. aseguramiento,. información. y. comunicación, aplicando las normas establecidas para cada país representado la confianza institucional, social y publica a nivel mundial contemplando siempre la integralidad de la información contable.. A diferencia de otros países, Colombia ha tenido un proceso lento de actualización en la normatividad contable. El país reglamento su contabilidad en el año de 1993 y adapto las NIC vigentes en ese momento para que la contabilidad estuviera bajo parámetros que permitieran la comparabilidad, trasparencia y la alta calidad de información contable, aspecto que se observa en el decreto 2650 de 1993 plan único de cuentas.. Según en Colombia se empieza a hablar de una armonización de normas contables con estándares internacionales de contabilidad con la ley 550 de 1999 dándose un primer plazo para el año 2005 que no se cumplió, en el 2008 se hizo. 12.

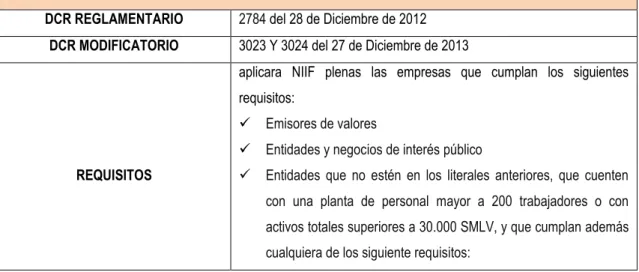

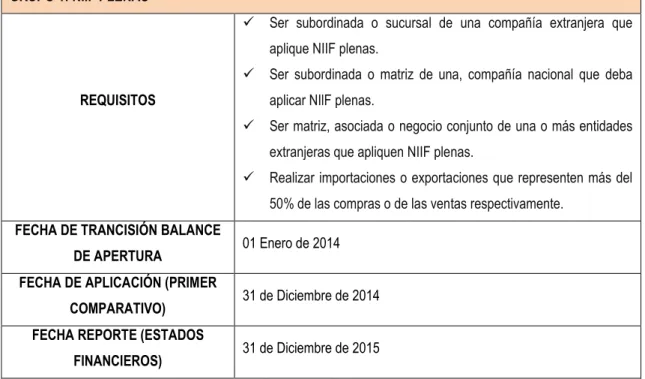

(13) un nuevo intento donde se propuso la adopción de estándares internacionales que tampoco fue aceptado.. Posteriormente llega la ley 1314 de 2009, que básicamente le hace un llamado al país para iniciar un proceso de convergencia, proceso que el país viene adelantando con el objetivo de apoyar la internacionalización de las relaciones económicas, con estándares internacionales de aceptación mundial con la rápida evolución. de los negocios y con las mejores prácticas para desarrollar los. procedimientos y llegar a un fin.. Mediante esta ley se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.. En Colombia para la aplicación de las normas internacional. básicamente se. establecen tres grupos con características especiales:. Tabla 1. Características Grupo 1 GRUPO 1: NIIF PLENAS DCR REGLAMENTARIO DCR MODIFICATORIO. 2784 del 28 de Diciembre de 2012 3023 Y 3024 del 27 de Diciembre de 2013 aplicara NIIF plenas las empresas que cumplan los siguientes requisitos:. REQUISITOS. . Emisores de valores. . Entidades y negocios de interés público. . Entidades que no estén en los literales anteriores, que cuenten con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 SMLV, y que cumplan además cualquiera de los siguiente requisitos:. 13.

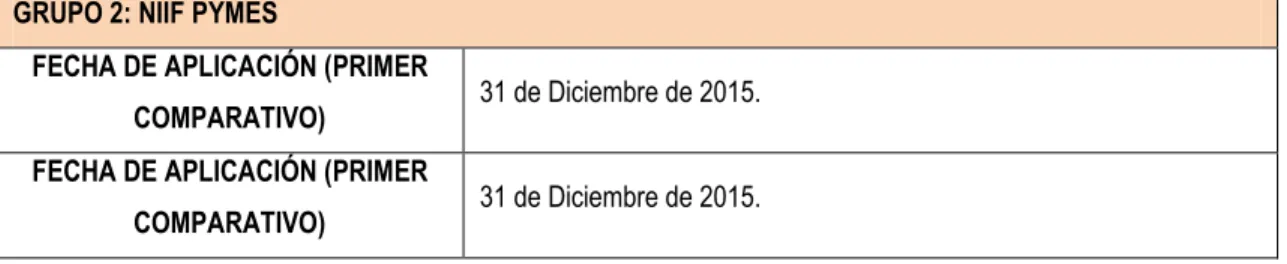

(14) GRUPO 1: NIIF PLENAS . Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas.. REQUISITOS. Ser subordinada o matriz de una, compañía nacional que deba aplicar NIlF plenas.. . Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas.. . Realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas respectivamente.. FECHA DE TRANCISIÓN BALANCE DE APERTURA FECHA DE APLICACIÓN (PRIMER COMPARATIVO) FECHA REPORTE (ESTADOS FINANCIEROS). 01 Enero de 2014 31 de Diciembre de 2014 31 de Diciembre de 2015. Fuente: autores del proyecto. Tabla 2. Características grupo 2 GRUPO 2: NIIF PYMES DCR REGLAMENTARIOS. 3022 del 27 de Diciembre de 2013 aplicara NIIF para Pymes las empresas que cumplan los siguientes requisitos: . Entidades que no cumplan los requisitos para pertenecer al grupo I ni al grupo III.. . Empresas que tengan activos superiores a quinientos (500) SMLV o planta de empleados ente 11 y 200 trabajadores que nos. REQUISITOS. sean emisores de valores ni entidades de interés público. . Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia.. FECHA DE TRANCISIÓN BALANCE DE APERTURA. 01 Enero de 2015. 14.

(15) GRUPO 2: NIIF PYMES FECHA DE APLICACIÓN (PRIMER COMPARATIVO) FECHA DE APLICACIÓN (PRIMER COMPARATIVO). 31 de Diciembre de 2015. 31 de Diciembre de 2015.. Fuente: autores del proyecto. Tabla 3. Características grupo 3 GRUPO 3: CONTABILIDAD SIMPLIFICADO DCR REGLAMENTARIO. 2706 del 27 de Diciembre de 2012. DCR MODIFICATORIO. 3019 del 27 de Diciembre de 2013 aplicara NIIF contabilidad simplificada las Microempresas que cumplan los siguientes requisitos:. REQUISITOS. . Planta de personal no superior a diez (10) trabajadores.. . Activos totales, excluida la vivienda, por valor inferior a quinientos (500) SMLV. FECHA DE TRANCISIÓN BALANCE DE APERTURA FECHA DE APLICACIÓN (PRIMER COMPARATIVO) FECHA DE APLICACIÓN (PRIMER COMPARATIVO). Ingresos brutos anuales inferiores a 6.000 SMMLV.. 01 Enero de 2014. 31 de Diciembre de 2014. 31 de Diciembre de 2015.. Fuente: autores del proyecto. Dentro de la NIIF para Pymes grupo 2 se encuentra una sección de gran relevancia que trata los inventarios (Sección No 13), esta sección establece el tratamiento contable y los principios para el reconocimiento y medición de los inventarios, de acuerdo a esta norma los inventarios son activos: Mantenidos para la venta en el curso normal de las operaciones En proceso de producción con vista a esas ventas 15.

(16) En forma de materiales o suministros para ser consumidos en el proceso de producción. Se debe tener en cuenta para la transición a las NIIF donde solamente se entienden implícito el inventario permanente y el método de evaluación Primera en Entrar Primeras en Salir (LIFO) igual que el promedio ponderado.. 1.1 SITUACIÓN PROBLEMA A ANALIZAR. Adoptar los estándares internacionales de información financiera en Colombia no ha sido fácil, ha requerido tiempo, el cual no solo ha sido solo necesario para hacer los estudios pertinentes, sino también el proceso de adopción, culturización y comunicación de las intenciones de adecuación a las exigencias de la información financiera a nivel mundial. No son pocos los aspectos de análisis para la implementación de las normas internacionales, se trata de la manera como en el país se entiende el manejo determinado de un hecho económico el cual lleva a comparar de qué forma se deberá presentar lo propuesto por los estándares internacionales.. El país ha mostrado cierto rechazo y resistencia con las NIIF porque este proceso requiere de muchos factores para que sea exitoso como por ejemplo: tiempo para analizar la información y adaptarla a cada una de las empresas, inversión porque hay que actualizar el software contable, contratar especialistas, capacitar el personal de la empresa debido a que este procesos hace partícipe a todos los empleados del ente económico y otros más.. 16.

(17) Con respecto al manejo de los inventarios en las empresa, existe en algunos casos confusión, algunas empresa aun no asimilado y aceptado los cambios que se ha generado bajo normatividad local con relación a la norma internacional. En el proceso de convergencia y aplicación de las normas internacionales de información financiera, el propósito de los Inventarios es de proporcionar información general sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas. En la sección 13 Inventarios es un tema fundamental en la contabilización de inventarios los importes del costo, que debe reconocerse como un activo y diferirse, hasta que dichos costos se carguen como resultado. Como debe realizarse el procedimiento de reconocimiento de los inventarios y cuando se reconocen los ingresos correspondientes, Por lo general la determinación del costo y su posterior reconocimiento como un gasto, lo que incluye cualquier rebaja en el precio de venta estimado menos los costos de terminación y venta, una entidad evaluara si hay indicios de que alguna partida de los inventarios podría estar deteriorada es decir el importe en los libros excede el precio de venta estimado menos los costos de terminación y venta, en cada fecha donde se informe y si existiera dicho indicio deberá comprobarse el deterioro del valor de esa partida de los inventarios.. Por lo anterior se hace un estudio minucioso sobre el manejo de inventarios para las Pymes teniendo en cuenta la norma internacional para dar una orientación clara a cualquier lector y des esta manera dar cumplimiento a cada uno de los objetivos plasmados en la investigación.. 17.

(18) 1.2. OBJETIVOS. 1.2.1. Objetivo general. Diseñar una guía metodológica de las NIIF para Pymes, Sección 13: Inventarios, que permita orientar al usuario sobre el reconocimiento, alcance y medición de los inventarios.. 1.2.2. Objetivos específicos Caracterizar la sección 13 inventarios que permita la orientación hacia los entes económicos del grupo 2. Desarrollar las políticas contables necesarias para el manejo de los inventarios en las empresas pymes. Diseñar una cartilla practica y sencilla la cual pretende orientar al usuario en proceso de la implementación de la sección 13 NIIF para pymes.. 1.2.3. Preguntas orientadoras de reflexión ¿Cuándo una partida de inventarios reúne las condiciones para su reconocimiento, presentación y revelación en los Estados Financieros? ¿Por qué se deben medir partidas de inventarios en el reconocimiento inicial y posteriormente? ¿Qué aspectos se deben tener en cuenta para el desarrollo de las políticas contables necesarias en el manejo de los inventarios en las empresas Pymes? ¿Por qué se debe diseñar una cartilla practica y sencilla para orientar al usuario en proceso de la implementación de la sección 13 Inventarios NIIF para pymes?. 18.

(19) 2. CARACTERIZACIÓN DE LA SECCIÒN 13 INVENTARIOS. El presente capitulo se basa en el decreto 3022 de 2013 por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de la información financiera que conforman el Grupo 2.. 2.1 DEFINICIÓN DE INVENTARIOS. Los inventarios son activos que obtiene un ente económico como resultados de operaciones realizadas en periodos pasados disponibles para ser usados con el fin de obtener beneficios económicos en el futuro, de esta manera se concluye que los inventarios son activos corrientes: Obtenidos por el ente económico con la intención de venderlos en el desarrollo de su operación económica (servicios y bienes terminados). Que el ente económico tiene en proceso de producción para la venta (trabajo en proceso) Materiales o suministros que serán usados en el proceso de producción o en la prestación de servicios (materias primas y bienes de consumo).. 2.2. CLASIFICACIÓN DE LOS INVENTARIOS. Todas la empresas no manejan los mismos inventarios, en algunos casos estos son sometidos a cambios para ser vendidos por lo general este tipo de inventarios se manejan en empresas manufactureras, también existen inventarios que no 19.

(20) sufren ningún proceso de trasformación para su venta, estos son manejados en empresas comerciales. A manera general las empresas poseen los siguientes tipos de inventario: Inventario de materia prima: Activos en forma de materiales que se consumirán en el proceso productivo. Inventario de bienes Fungibles: Activos en forma de suministros que se consumirán en el proceso productivo. Inventario de trabajo en proceso: Son activos en proceso de producción para luego ser vendidos. Inventario de productos terminados: Son activos que una entidad económica mantienen principalmente para negociar y/o vender. Inventario de Mercancías no fabricadas por la empresa: Conformado por bienes adquiridos por el ente para luego ser vendidos sin ser modificados, este tipo de inventarios es manejado en empresas comerciales.. 2.3. EXCEPCIONES EN LA APLICACIÓN DE LA SECCIÓN 13. La sección 13 será aplicada a todos los inventarios excepto a: Trabajo en progreso que surge de contratos de construcción. Instrumentos financieros. Activos biológicos relacionados con la actividad agrícola y el producto agrícola en punto de cosecha.. 20.

(21) 2.4. RECONOCIMIENTO DE LOS INVENTARIOS. Los inventarios se reconocerán a partir de la fecha en la que le son transferidos los riesgos y ventajas al ente económico (entrega. de los inventarios en las. instalaciones de la empresa).. 2.4.1. Anticipos para adquisición de inventarios. Cuando un ente económico realiza anticipos para compra de inventarios no podrá reconocer dichos anticipos como un activo financiero o una cuenta por cobrar puesto que no posee el derecho contractual a recibir efectivo u otro activo financiero, en este caso deberá reclasificarse este rubro al de inventarios de acuerdo a su naturaleza.. 2.5. MEDICIÓN DE LOS INVENTARIOS. Los inventarios se deberán medir al valor menor entre el costo y (el precio de venta estimado menos los costos de terminación y venta).. 2.5.1. Excepciones en la medición. No se medirán los inventarios mediante la sección cuando sean medidos por su valor razonable menos costos de venta por medio de ganancia o pérdida, en los siguientes casos: Cuando son conservados por productores de productos agrícolas o forestales, productos, agrícolas después de la cosecha y minerales y productos minerales. Cuando son conservados. por corredores de materias primas cotizadas y. distribuidores.. 21.

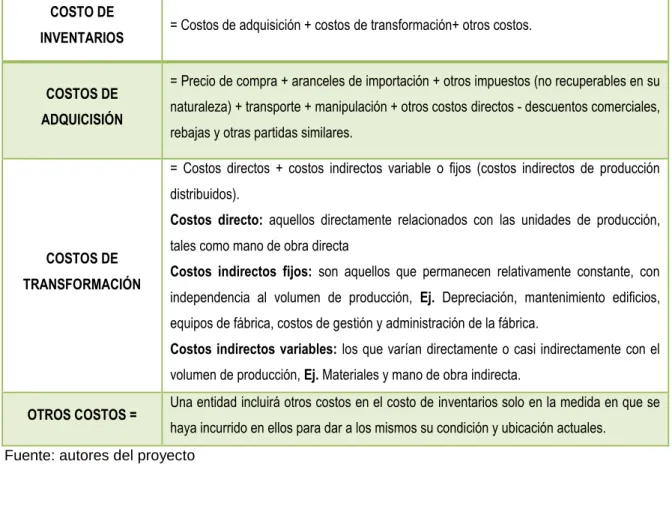

(22) 2.6. COSTOS DE LOS INVENTARIOS. Para la correcta medición de los inventarios se deberá tener en cuenta lo siguiente:. Tabla 4. Clasificación de los costos de los inventarios COSTO DE INVENTARIOS. COSTOS DE ADQUICISIÓN. = Costos de adquisición + costos de transformación+ otros costos.. = Precio de compra + aranceles de importación + otros impuestos (no recuperables en su naturaleza) + transporte + manipulación + otros costos directos - descuentos comerciales, rebajas y otras partidas similares. = Costos directos + costos indirectos variable o fijos (costos indirectos de producción distribuidos). Costos directo: aquellos directamente relacionados con las unidades de producción,. COSTOS DE TRANSFORMACIÓN. tales como mano de obra directa Costos indirectos fijos: son aquellos que permanecen relativamente constante, con independencia al volumen de producción, Ej. Depreciación, mantenimiento edificios, equipos de fábrica, costos de gestión y administración de la fábrica. Costos indirectos variables: los que varían directamente o casi indirectamente con el volumen de producción, Ej. Materiales y mano de obra indirecta.. OTROS COSTOS =. Una entidad incluirá otros costos en el costo de inventarios solo en la medida en que se haya incurrido en ellos para dar a los mismos su condición y ubicación actuales.. Fuente: autores del proyecto. 2.6.1. Distribución de gastos generales de producción. Los gastos generales fijos de producción se deberán distribuir de acuerdo a: La capacidad normal si la producción es normal o baja.. 22.

(23) Producción real (unidades) si la producción es irregularmente alta con el objetivo de que el inventario no se mida por encima del costo.. 2.6.2. Costos de los inventarios en empresas prestadoras de servicios. Las empresas que se dedican a la prestación de servicios para medir el costo de los inventarios deberán tener en cuenta lo siguiente: Si tiene inventarios el costo será medido por el valor que suponga su producción Básicamente sus costos estarán conformados por la mano de obra y otros costos de personal involucrados en la prestación del servicio, incluyendo personal de supervisión y otros costos atribuibles. La mano de obra y demás costos relacionados con las ventas y con el personal de administración general no se debe reconocer como costo si no como gasto. No se debe incluir los márgenes de ganancias ni costos indirectos no atribuibles que a menudo se tiene en cuenta en los precios facturados por los prestadores de servicio.. 2.6.3. Producción conjunta y subproductos. Tiene como resultado la producción de más de un producto simultáneamente. Producto conjunto: La distribución de los costos conjuntos se debe hacer de manera racional y coherente. Producto principal y producto secundario (subproducto): Si el producto secundario no es significativo se deberá medir al precio de venta menos (costos de terminación y venta) el resultado se deberá deducir del costo del producto principal.. 23.

(24) 2.6.4. Costos excluidos de los inventarios. Son aquellos que no son reconocidos como costo de inventarios y se deberán reconocer como gasto en el periodo en que se incurren: Importes anormales de desperdicio de materiales, mano de obra, u otros costos de producción. Costos de almacenamiento, excepto se necesiten durante el proceso productivo, previos a un proceso de elaboración anterior. Costos indirectos de administración que no contribuyan a dar a los inventarios su condición y ubicación actuales. Costo de venta Los costos indirectos de producción no distribuidos tales como algunos gastos administrativos se deberán reconocer como gasto y. no forman parte del. inventario, serán reconocidos en el periodo en que se incurran. Cuando se adquieren inventarios a crédito, en algunos casos el acuerdo contiene un elemento de financiación implícito, por ejemplo una diferencia entre el precio de compra para condiciones normales del crédito y el importe de pago aplazado. En estos casos la diferencia se reconocerá como gastos por intereses a lo largo del periodo de financiación y no se añadirá al costo de inventarios.. 2.6.5. Técnicas de medición del costo. Una entidad puede utilizar diferente técnicas para medir el costo de sus inventarios si sus resultados se aproximan al costo siempre y cuando las diferencias entre el costo calculado y el costos real de los inventarios no sea significativa tales como: Costo estándar: Los costos estándar tienen en cuenta los niveles normales de materias primas, suministros, mano de obra, eficiencia, y utilización de la capacidad.. 24.

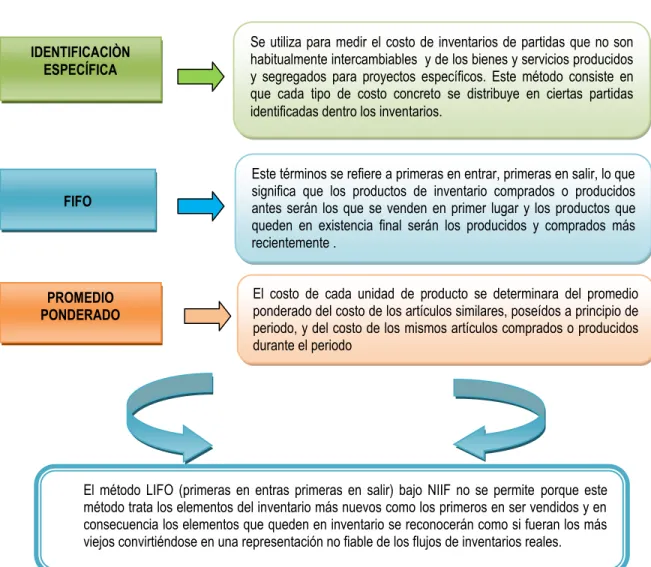

(25) Método del minorista: Mide el costo reduciendo el precio de venta del inventario por un porcentaje apropiado de margen bruta. Precio de compra más reciente: Mide el costo con el valor de las compras más recientes.. 2.6.6. Fórmulas de costo. Bajo normatividad internacional una entidad podrá medir los costos de sus inventarios mediante los siguientes métodos.. Figura 1. Fórmulas para la valuación de los inventarios.. IDENTIFICACIÓN ESPECÍFICA. FIFO. PROMEDIO PONDERADO. Se utiliza para medir el costo de inventarios de partidas que no son habitualmente intercambiables y de los bienes y servicios producidos y segregados para proyectos específicos. Este método consiste en que cada tipo de costo concreto se distribuye en ciertas partidas identificadas dentro los inventarios.. Este términos se refiere a primeras en entrar, primeras en salir, lo que significa que los productos de inventario comprados o producidos antes serán los que se venden en primer lugar y los productos que queden en existencia final serán los producidos y comprados más recientemente .. El costo de cada unidad de producto se determinara del promedio ponderado del costo de los artículos similares, poseídos a principio de periodo, y del costo de los mismos artículos comprados o producidos durante el periodo. Fuente: autores del proyecto. 25.

(26) 2.7. SISTEMAS PARA LA CONTABILIZACIÓN DE INVENTARIOS. Para una adecuada contabilización y control de inventarios existen dos sistemas:. 2.7.1 Sistema de inventario periódico Este sistema se basa en realizar un control cada determinado tiempo o periodo mediante conteo físico, para poder determinar con exactitud la cantidad de inventarios disponibles en una fecha determinada. Con la utilización de este sistema, la empresa no puede saber en determinado momento cuantos son sus mercancías, ni cuanto es el costo de los productos vendidos. El costo se determinara mediante un juego de inventarios que consiste en la siguiente operación: (Inv. Inicial + compras – devoluciones en compras – inventario final). Las compras de mercancías o materia prima no serán contabilizadas en la cuenta del activo (inventarios) si no en la cuenta de costo (compras a la 62) y las devoluciones se registraran en la cuenta (6225). Las ventas se llevaran a la cuenta (4135) y las devoluciones a la cuenta (4175). Cuando se realiza el juego de inventarios, se hace el conteo físico y se determina el inventario final, éste inventario final si se contabiliza en la cuenta de activos (Inventarios). (Tomado de: http://www.gerencie.com/sistema-deinventarios-periodico.html). 2.7.2 Sistema de inventario permanente Este permite un control constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario. Este control se lleva mediante tarjetas llamada Kardex, en donde se lleva el registro de cada unidad, su valor de 26.

(27) compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se retira del inventario. De esta forma, en todo momento se puede conocer el saldo exacto de los inventarios y el valor del costo de venta. La valuación de los inventarios se realiza mediante diferentes métodos (promedio ponderado, FIFO y LIFO) que buscan determinar el costo de la forma más real, dependiendo del tipo de empresa. El método LIFO (ultimas en entrar primeras en salir) que es utilizado bajo el Decreto 2649, bajo normatividad internacional no aplica, porque este método trata los elementos del inventario más nuevos como los primeros en ser vendidos y en consecuencia los elementos que queden en inventario se reconocerán. como. si. fueran. los. más viejos. convirtiéndose. en. una. representación no fiable de los flujos de inventarios reales. Las compras de mercancías o Materia prima se registran como debito a la cuenta de Inventarios (Activo) y las devoluciones se registran como crédito en la misma cuenta. Cuando se realiza una venta, esta se contabiliza en la cuenta de ingresos (4135), y a la vez se contabiliza el costo de venta, puesto que al momento de cada. venta,. se. determina. también. su. costo.. (Tomado. de:. http://www.gerencie.com/sistema-de-inventarios-periodico.html). 2.8. DETERIORO DE INVENTARIOS. El deterioro es la pérdida del valor de los inventarios siendo el valor recuperable menor al valor registrado en libros, el ente económico deberá evaluar a final de cada periodo si se presenta deterioro esta información será una herramienta de gran importancia en la toma de decisiones.. 27.

(28) 2.8.1. ¿Cómo determinar el deterioro? Comparando el valor en libros de cada partida con su precio de venta menos (costos de terminación y venta). Si el valor en libros es mayor al precio de venta menos (costos de terminación y venta) se debe disminuir el valor registrado en libro, esta disminución será llamada perdida por deterioro. La perdida por deterioro será registrada como un gasto de resultado contra la disminución del valor registrado de los inventarios en libros.. 2.8.2. Reversión del deterioro. La compañía podrá reversar el deterioro en los siguientes casos: Cuando las circunstancias que causaron el deterioro de los inventarios ya no existen. Cuando hay evidencia clara de un aumento precio de venta menos (costo de terminación y venta) debido a un cambio económico. La reversión estará limitada al valor originado registrada como perdida por deterioro.. 2.8.3. Excepciones del deterioro. Cuando no sea posible determinar el deterioro mediante el precio de venta (menos costos de terminación y venta), este se deberá medir agrupando las partidas de los inventarios: Relacionadas a la misma a la misma línea de producto con propósitos o usos similares. Se produzcan y comercialicen en la misma zona geográfica.. 28.

(29) 2.9. REVELACIÓN DE LOS INVENTARIOS. La empresa deberá revelar el siguiente: Las políticas contables adoptadas para la medición de inventarios, incluyendo la fórmula del costo utilizada. El importe total en libros de los inventarios y los importes en libros según la clasificación apropiada para la entidad. El importe de los inventarios reconocido como gasto durante el periodo. Las pérdidas por deterioro del valor reconocidas El importe en libros de los inventarios en garantía de pasivos. 29.

(30) 3. POLÍTICAS CONTABLES PARA EL MANEJO DE LOS INVENTARIOS. 3.1. OBJETIVO. El objetivo de esta política contable es definir los criterios que en adelante una empresa aplicara para el reconocimiento y valoración de los inventarios. Esta política debe ser utilizada para la elaboración de los estados financieros bajo las normas internacionales de información financiera (NIIF).. 3.2. ALCANCE. Esta política contable ha sido diseñada en base a los inventarios con los que cuenta la compañía a la fecha de emisión de la misma la cual será actualizada en el caso que existan nuevos inventarios que no estén bajo su alcance o en caso también, que las NIIF aplicables tengan actualizaciones que deban ser incluidas en esta política.. Esta política será aplicada en la contabilización de los inventarios, salvo cuando otra política exija o permita un tratamiento contable diferente.. 30.

(31) 3.3. RESPONSABILIDADES. La preparación y actualización de las políticas contables así como el seguimiento para velar por el cumplimiento de la misma, corresponderá a la dirección administrativa y financiera (gerencia) por intermedio del departamento de contabilidad.. 3.4. NORMAS APLICABLES. La elaboración de la política contable se encuentra sustentada bajo las siguientes normas:. Sección 13: Inventarios Sección 27: Deterioro del valor de los activos. 3.5. RECONOCIMIENTO DE LOS INVENTARIOS. Una empresa reconocerá sus inventarios cuando: Se cuenta con la propiedad material para ser vendidos en el curso normal de sus operaciones. Se encuentren en proceso de producción Se encuentran en forma de materiales o suministros, que son consumidos en su proceso de producción, comercialización y venta.. 31.

(32) Se encuentran en tránsito cuando éstos no han sido puestos en el punto de venta y están en un proceso de transporte y nacionalización, cuando sea el caso.. 3.6. LO QUE NO SE RECONOCERÁ COMO INVENTARIOS. Una empresa no reconocerá como inventarios lo siguiente: Trabajo en progreso que surge de contratos de construcción. Instrumentos financieros. Activos biológicos relacionados con la actividad agrícola y el producto agrícola en punto de cosecha. Un inventario que sea utilizado por más de un periodo en este caso será reconocido como propiedad planta y equipo.. 3.7. RECONOCIMIENTO INICIAL DE LOS INVENTARIOS. Una empresa reconocerá inicialmente sus inventarios cuando le son transferidos los riesgos y ventajas de estos, podría presentarse en los siguientes casos: El proveedor entrega los inventarios en las instalaciones de la empresa con o sin factura. Cuando se importe mercancía y esta sea puesta por el vendedor en el puerto de embarque convenido.. 32.

(33) 3.8. MEDICIÓN INCIAL DE LOS INVENTARIOS. Una empresa registrara los inventarios al costo o su valor neto de realización, el que resulte menor. El costos de adquisición de los inventarios comprende el precio de compra, los aranceles de importación y otros impuestos, los transportes, el almacenamiento y otros costos directamente atribuibles a su adquisición, menos los descuentos comerciales, rebajas y otras partidas similares. El costo de transformación comprende (Costos directos + costos indirectos variable o fijos (costos indirectos de producción distribuidos)). Y otros costos solo en la medida en que se haya incurrido en ellos para dar a los mismos su condición y ubicación actuales. El valor neto realizable es el precio de venta estimado en el transcurso ordinario del negocio, menos los costos estimados para realizar la venta.. 3.9. MÉTODO PARA LA VALUACIÒN DE LOS INVENTARIOS. El costo de los inventarios es asignado siguiendo el método del costo que más se ajuste a la actividad de la compañía,. existen varios métodos que podría ser. utilizado de acuerdo a sus necesidades: Promedio ponderado, el cual se determina considerando el promedio de los productos adquiridos al inicio y los comprados o producidos en el período FIFO ( primeras en entrar, primeras en salir) Identificación especifica Método del minorista 33.

(34) Método de costo estándar Método de precio de compra más reciente. La compañía utilizara la misma fórmula de costo para todos los inventarios que tengan una naturaleza y uso similares. Para los inventarios con una naturaleza o uso diferente, puede estar justificada la utilización de fórmulas de costo también diferentes.. 3.10. MEDICIÓN POSTERIOR. Cualquier disminución de valor, hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en los inventarios, se reconocen como gasto en el periodo en que ocurra la disminución o la pérdida. El importe de cualquier reversión de la disminución de valor que resulte de un incremento en el valor neto realizable, se reconoce como una disminución en el valor de los inventarios, que hayan sido reconocidos como gasto, en el periodo en que la recuperación del valor tenga lugar.. 3.11. BAJA DE INVENTARIOS. La compañía le dará baja a los inventarios en el siguiente caso: Cuando sean vendidos Cuando se dañan Cuando se pierdan Cuando se vuelvan obsoletos 34.

(35) 3.12. REVELACIÓN. El ente económico revelara los costos de operación reconocidos durante el período haciéndolo por la naturaleza del costo (materias primas y consumibles, costos de mano de obra, otros costos de operación) y la cantidad de los cambios netos en los inventarios por el período, que permite la presentación de los gastos por función o naturaleza.. 35.

(36) 4. CARTILLA METODOLÓGICA. ANÁLISIS PARA LA IMPLEMENTACIÓN DE LA SECCIÓN 13 INVENTARIOS NIIF PARA PYMES. OBJETIVOS DE APRENDIZAJE. El objetivo es establecer una guía metodológica de la sección 13 inventarios, que le permita al lector tener las bases suficientes para el reconocimiento y medición de los inventarios y su presentación en los estados financieros.. TEMAS DE APRENDIZAJE Definición de inventarios Alcance Reconocimiento Medición Costo de los inventarios Técnicas para medición del costo Fórmulas de costo Deterioro de inventarios Revelaciones Conclusiones Glosario Bibliografía. 36.

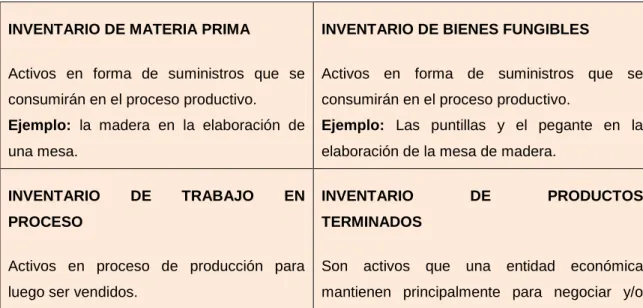

(37) 4.1. ¿QUÉ SON LOS INVENTARIOS?. Los inventarios son activos corrientes que obtiene la empresa para: Venderlos en el desarrollo de su operación económica (servicios y bienes terminados). Para ser utilizados en el proceso de producción para la venta ( trabajo en proceso) Como materiales o suministros que serán usados en el proceso de producción o en la prestación de servicios (materias primas y bienes de consumo).. 4.2. ¿COMÓ SE CLASIFICAN LOS INVENTARIOS?. A manera general las empresas poseen los siguientes tipos de inventario:. Tabla 5. Tipos de Inventarios INVENTARIO DE MATERIA PRIMA. INVENTARIO DE BIENES FUNGIBLES. Activos en forma de suministros que se. Activos en forma de suministros que se. consumirán en el proceso productivo.. consumirán en el proceso productivo.. Ejemplo: la madera en la elaboración de. Ejemplo: Las puntillas y el pegante en la. una mesa.. elaboración de la mesa de madera.. INVENTARIO. DE. TRABAJO. EN. INVENTARIO. DE. PRODUCTOS. PROCESO. TERMINADOS. Activos en proceso de producción para. Son. luego ser vendidos.. mantienen principalmente para negociar y/o. 37. activos. que. una. entidad. económica.

(38) Ejemplo: la mesa de madera armada pero. vender.. que no ha sido ligada ni pintada.. Ejemplo: la mesa de madera totalmente terminada para ser vendida. INVENTARIO DE MERCANCÍAS NO FABRICADAS POR LA EMPRESA Conformado por bienes adquiridos por el ente para luego ser vendidos sin ser modificados, este tipo de inventarios es manejado en empresas comerciales. Ejemplo: Los supermercados que compran inventarios a los grandes productores para comercializarlos al público. Fuente: autores del proyecto. 4.3. EXCEPCIONES EN LA APLICACIÓN DE LA SECCIÓN 13 Trabajo en progreso que surge de contratos de construcción (sección 23 ingreso por actividades ordinaria). Instrumentos financieros (sección 11 y 12 instrumentos financieros). Activos biológicos relacionados con la actividad agrícola y el producto agrícola en punto de cosecha (sección 34 actividades especiales).. 4.4. ¿EN QUÉ MOMENTO SE RECONOCEN LOS INVENTARIOS?. Los inventarios se reconocerán a partir de la fecha en la que le son transferidos los riesgos y ventajas al ente económico.. Ejemplo:. La. empresa. RE. ESPECIALES. LTDA,. que. se. dedica. a. la. comercialización de tapetes, recibe un pedido de 100 tapetes en las instalaciones de la empresa pero el proveedor solo envió la orden del pedido la factura no fue enviada. La compañía deberá reconocer sus inventarios en la fecha en que fue recibida la mercancías aun sin tener en su poder la factura.. 38.

(39) 4.4.1. ¿Qué pasa con los anticipos para la adquisición de inventarios?. Figura 2. Anticipo compra de Inventarios Los anticipos en compra de inventarios. Deberán reclasificarse en el rubro de inventarios de acuerdo a su naturaleza.. No se deben tratar como instrumentos financieros ni como cuentas por cobrar. Fuente: Autores del proyecto. 4.5. ¿CÓMO MEDIR LOS INVENTARIOS?. Los inventarios se deberán medir al valor menor entre el costo y el valor neto realizable (precio de venta estimado menos los costos de terminación y venta).. Ejemplo: La comercializadora de tapetes adquiere un lote de 50 tapetes por valor de $ 1.500.000, pero su valor neto realizable es de $1.200.000. En este caso los inventarios se medirán por su valor neto realizable ($1.200.000).. 39.

(40) 4.5.1. Excepciones en la medición. No se medirán los inventarios mediante la sección mantenidos por:. Figura 3. Excepciones en la medición de inventarios. No se medirán los inventarios mediante la sección 13 cuando estos sean mantenidos por:. Productores de productos agrícolas o forestales, productos, agrícolas después. Corredores. de la cosecha y minerales y productos. de. materias. cotizadas y distribuidores.. minerales.. Cuando midan sus inventarios al valor razonable menos costo de venta con cambios en resultados.. Fuentes: Autores del proyecto. 4.6. COSTOS DE LOS INVENTARIOS. (Costos de adquisición + costos de transformación+ otros costos). 40. primas.

(41) Tabla 6. Clasificación costos de los inventarios COSTOS DE ADQUISICIÓN FORMULA: (precio de compra + aranceles de importación, impuestos que no sean recuperables (4x1000) + transportes + manipulación + otros costos directos – descuentos comerciales y rebajas). EJEMPLO: Luis Carlos se dedica a la comercialización de tapetes para baños adquiere cada unidad en $20.000, pero su proveedor la empresa REPRESENTACIONES ESPECIALES LTDA le concede un descuento del 15% en pedido de 100 tapetes o más. Luis Carlos adquiere 100 tapetes en un solo pedido. ¿Cuál sería el costo de adquisición para este caso? RTA: El costo de adquisición de este pedido es de $1.700.000 (es decir las 100 unidades x $20.000 – el descuento comercial $300.000). Fuente: autores del proyecto. Tabla 7. Clasificación de costos de los inventarios COSTOS DE TRANSFORMACIÓN FORMULA: (Costos directos + costos indirectos variable o fijos (costos indirectos de producción distribuidos)). EJEMPLO: una fábrica de tapetes para producir un lote de 50 tapetes incurre en los siguientes costos: Materia prima: $100.000 Suministros: $ 20.000 Mano de obra directa:150.000 Costos indirectos distribuidos a la producción $50.000 Cuál sería el costo de transformación de los tapetes? RTA: El costo de transformación para este caso es de $200.000 (mano de obra + costos indirectos distribuidos a la producción). Fuente: autores del proyecto. Tabla 8. Clasificación costos de los inventarios OTROS COSTOS Una entidad incluirá otros costos en el costo de inventarios solo en la medida en que se haya incurrido en ellos para dar a los mismos su condición y ubicación actuales Fuente: autores del proyecto. 41.

(42) 4.7. COSTOS DE LOS INVENTARIOS EN EMPRESAS DE SERVICIOS. Se reconocerá como costo: Mano de obra Otros costos de personal involucrados en la prestación del servicio, incluyendo personal de supervisión y otros costos atribuibles.. No reconocerá como costo: La mano de obra y demás costos relacionados con las ventas y con el personal de administración general se debe reconocer como gasto. No se debe incluir los márgenes de ganancias ni costos indirectos no atribuibles que a menudo se tiene en cuenta en los precios facturados por los prestadores de servicio.. 4.8. ¿QUÉ COSTOS SE EXCLUYEN DE LOS INVENTARIOS?. Figura 4. Costos excluidos de los inventarios . Importes anormales de desperdicio de materiales, mano de obra, u otros costos de producción.. . Costos de almacenamiento a menos que sean necesarios en el proceso productivo.. . Costos indirectos de administración que no contribuyan a dar a los inventarios su condición y ubicación actuales.. . Costo de venta. . Los intereses que se paguen cuando se adquieran inventarios a crédito.. Fuente: autores del proyecto. 42. Se reconocen como gasto en el periodo en que se incurren y no como costo..

(43) 4.9. ¿QUE FÓRMULAS SE PUEDEN UTILIZAR PARA MEDIR EL COSTO?. Figura 5. Formulas para valuación de los inventarios. IDENTIFICACIÒN ESPECÍFICA. FIFO. PROMEDIO PONDERADO. Se utiliza para medir el costo de inventarios de partidas que no son habitualmente intercambiables y de los bienes y servicios producidos y segregados para proyectos específicos. Este método consiste en que cada tipo de costo concreto se distribuye en ciertas partidas identificadas dentro los inventarios.. Este términos se refiere a primeras en entrar, primeras en salir, lo que significa que los productos de inventario comprados o producidos antes serán los que se venden en primer lugar y los productos que queden en existencia final serán los producidos y comprados más recientemente . El costo de cada unidad de producto se determinara del promedio ponderado del costo de los artículos similares, poseídos a principio de periodo, y del costo de los mismos artículos comprados o producidos durante el periodo. El método LIFO (primeras en entras primeras en salir) bajo NIIF no se permite porque este método trata los elementos del inventario más nuevos como los primeros en ser vendidos y en consecuencia los elementos que queden en inventario se reconocerán como si fueran los más viejos convirtiéndose en una representación no fiable de los flujos de inventarios reales.. Fuente: autores del proyecto. 43.

(44) 4.10. ¿QUÉ TÉCNICAS SE PUEDEN UTILIZAR PARA MEDIR EL COSTO?. Una entidad puede utilizar diferente técnicas para medir el costo de sus inventarios siempre y cuando la diferencia entre el costo calculado y el real de los inventarios no sea significativa.. Figura 6. Técnicas para la medición del costo. Costo Estándar: Los costos estándar tienen en cuenta los niveles normales de materias primas, suministros, mano de obra, eficiencia, y utilización de la capacidad.. Método del minorista: Mide el costo reduciendo el precio de venta del inventario por un porcentaje apropiado de margen bruta.. Precio de compra más reciente: Mide el costo con el valor de las compras más recientes. a.. Fuente: autores del proyecto. 44.

(45) 4.11. DETERIORO DE INVENTARIOS. Figura 7. Generalidades del deterioro de los inventarios . ¿Cómo contabilizar? La perdida por deterioro será registrada como un gasto de resultado contra la disminución del valor registrado de los inventarios en libros.. ¿Qué se debe hacer? Se debe evaluar al final de cada periodo si los inventarios están deteriorados por obsolescencia, precio de venta decreciente, daños entre otros.. Valor en libros. (Precio de venta menos costos de terminación y venta). Perdida por deterioro de valor. Fuente: autores del proyecto. 4.12. ¿CUÁNDO HAY REVERSIÓN DEL DETERIORO?. Figura 8. Reversión del deterioro de inventarios. Cuando las circunstancias que causaron el deterioro de los inventarios ya no existen. Hay evidencia clara de un aumento precio de venta menos (costo de terminación y venta) debido a un cambio económico. Fuente: autores del proyecto. 45. La reversión estará limitada al valor originado registrada como perdida por deterioro.

(46) 4.13. EXCEPCIONES DEL DETERIORO. Cuando no sea posible determinar el deterioro mediante el precio de venta (menos costos de terminación y venta), este se deberá medir agrupando las partidas de los inventarios: Relacionadas a la misma a la misma línea de producto con propósitos o usos similares. Se produzcan y comercialicen en la misma zona geográfica.. 4.14. REVELACIÓN DE LOS INVENTARIOS. Figura 9. Revelación de los inventarios. Fuente: Autores del proyecto. 46.

(47) 5. CONCLUSIONES. Durante el proceso de aprendizaje Sección 13 Inventarios se puede concluir que fue un proceso enriquecedor y productivo, lleno de expectativas, preguntas y respuestas, las cuales a través del análisis y estudio de la sección 13 se desarrolla con la orientación de los docentes proponente y asesor que permitiéron aplicar conceptos contables en la contabilización de inventarios ajustándose a las normas internacionales de información financiera NIFF.. El entorno económico y los tratados internacionales hacen que el país adopte las normas internacionales de información financiera de manera que les permita el crecimiento a las pequeñas y medianas empresas a nivel nacional e internacional las cuales puedan competir de manera segura, legal y con respaldo económico de entidades financieras y estatales.. Mediante el estudio y desarrolló de la sección 13 se logro diseñar una cartilla práctica, didáctica y sencilla para que el usuario de la información a través de la lectura y estudio pueda lograr la implementación de esta sección en pequeñas y medianas empresas. Los inventarios en las empresas MYPYMES según su actividad son de vital importancia para el curso normal de las operaciones diarias de la entidad, con esta información los gerentes pueden tomar decisiones equivocadas o acertadas llevando a las empresas al éxito o fracaso. Es importante que el usuario de la información mediante la realización de casos prácticos identifique cuando una partida de inventarios reúne las condiciones para su reconocimiento, presente y revele inventarios en los estados financieros; mida partidas de inventarios en el reconocimiento inicial y posteriormente; desarrolle las políticas contables necesarias para el manejo de los inventarios en las empresas Pymes. 47.

(48) En tiempos de cambio acelerado las empresas trasforman sus estructuras económicas para adecuarse. a los nuevos retos que imponen las demandas. globales contables; sin embargo han sido sorprendidas por una avalancha de incertidumbres y cambios globales contables que influencian su entorno.. 48.

(49) 6. GLOSARIO. ACTIVO: es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del que la empresa espera obtener, en el futuro, beneficios económicos.. ACTIVO BIOLÓGICO: un animal vivo o una planta.. COSTO: el importe de efectivo o equivalentes al efectivo pagados, o bien el valor razonable de la contraprestación entregada para comprar un activo en el momento de su adquisición o construcción o, cuando sea aplicable, el importe atribuido a ese activo cuando se lo reconozca inicialmente de acuerdo con los requerimientos específicos de otras NIIF.. COSTO DE VENTA: los costos incrementales directamente atribuibles a la disposición de un activo (o grupo de activos para su disposición), excluyendo los costos financieros y los gastos por impuestos a las ganancias.. DETERIORO: proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros para la inclusión en el balance y estado de resultados.. ESTIMACIONES: naturaleza de cualquier cambio en una estimación contable y el efecto del cambio sobre los activos, pasivos, egresos y gastos para el periodo corriente.. GASTO: son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa. Se presentan en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los. 49.

(50) pasivos. Estos dan, como resultado, decrementos en el patrimonio, distintos de las distribuciones realizadas en los inversores de patrimonio.. INVENTARIOS: son activos corrientes. MEDICIÓN: proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros, para su inclusión en el balance estado de situación financiera y el estado de resultados estado del resultado integral.. MONEDA EXTRANJERA: es cualquier otra moneda distinta a la funcional de la empresa o el país.. NIIFF: corresponden a un conjunto de único de normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados, que requieren que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas y a otros usuarios a tomar decisiones económicas.. POLÍTICA. CONTABLE:. son. los. principios,. bases,. acuerdos,. reglas. y. procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus estados financieros.. PARTIDAS MONETARIAS: son unidades monetarias, mantenidas en efectivo; activos y pasivos que se van a recibir o a pagar mediante una cantidad fija o determinada de unidades monetarias.. 50.

(51) PARTIDAS NO MONETARIAS: partidas con ausencia de un derecho a recibir o una obligación de entregar una cantidad fija o determinable de unidades monetarias tales como: valores pagados por anticipado de bienes y servicios, la plusvalía, activos intangibles, inventarios, propiedades, planta y equipo. PÉRDIDA POR DETERIORO: cantidad en que el importe en libros de un activo excede a su importe recuperable.. RECONOCIMIENTO: es el proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto.. VALOR NETO REALIZABLE: el precio estimado de venta de un activo en el curso normal de la operación, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.. VALOR RAZONABLE: el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición. 2. El importe por el que un activo podría ser intercambiado, un pasivo liquidado, o un instrumento de patrimonio concedido podría ser intercambiado, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.. VALOR REALIZABLE: el importe de efectivo y otras partidas equivalentes al efectivo que podrían ser obtenidos, en el momento presente, por la venta ordenada del activo.. 51.

(52) BIBLIOGRAFÍA. RODRÍGUEZ VERA, Carlos Arturo - Guía práctica para elaborar el estado de la situación financiera de apertura bajo NIFF PYMES – Superintendencia de sociedades. Bogotá D.C, Julio de 2014.- 250 Paginas.. 52.

(53) WEBGRAFÍA. Acerca. de. las. NIIF. para. PYMES.. Disponible. en:. http://www.nicniif.org/home/acerca-de-niif-para-pymes/acerca-de-las-niif-parapymes.html Análisis crítico de la sección 13 “Inventarios” de la NIIF para PYMES – Carlos Humberto Sastoque. Disponible en: http://actualicese.com/opinion/analisis-criticode-la-seccion-13-inventarios-de-la-niif-para-pymes-carlos-humberto-sastoque/. Decreto. 3027. de. 2013. (Diciembre. 27).. Disponible. en:. http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=56245. Definiciones y Glosario básico. Disponible en: http://www.orionplus.info/WEB/marcoconceptual-niif-nic-y-definiciones/software-contable/articulos-de-interes/normasinternacionales-niif-nic/marco-conceptual-niif-nic-y-definiciones.html. Fundación IASC: Material de formación sobre la NIIF para las PYMES. Módulo 13: Inventarios.. 2009.. Disponible. en:. http://www.ifrs.org/IFRS-for-. SMEs/Documents/Spanish%20IFRS%20for%20SMEs%20Modules/13_Inventarios .pdf. Las. NIC-. NIIFs. en. Colombia.. ¿Otro. Plazo?. Disponible. en:. http://www.gerencie.com/las-nic-niifs-en-colombia-otro-plazo.html. Ley. 1314. de. 2009. (Julio. 13).. Disponible. http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36833. 53. en:.

(54) MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO 2784. DE. 28. de. Diciembre. de. 2012.. Disponible. en:. http://www.supersociedades.gov.co/asuntos-economicos-y-contables/procesos-deconvergencia-niifs/leyes-y-decretos/Documents/Decreto_2784_De_2012.pdf. MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚMERO 3022. DE. 2013.. Diciembre. 27. de. 2013.. Disponible. en:. http://www.supersociedades.gov.co/asuntos-economicos-y-contables/procesos-deconvergencia-niifs/leyes-ydecretos/Documents/DECRETO%203022%20DEL%2027%20DE%20DICIEMBRE %20DE%202013.pdf. NIIF para las PYMES. Modificaciones propuestas a la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades. 2009. Disponible. en:. http://www.ifrs.org/IFRS-for-SMEs/ED-October-. 2013/Documents/ED_2013-9_ES_website.pdf. Qué son las NIIF. 2012. Disponible en: http://www.gerencie.com/que-son-lasniif.html. Reconocimiento. según. NIIF,. ¿en. qué. consiste?.. Disponible. http://actualicese.com/actualidad/2014/12/17/reconocimiento-segun-niif-en-queconsiste/. 54. en:.

(55)

Figure

+7

Outline

Documento similar

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)