Auditoría financiera a la compañía de transporte interprovincial de pasajeros en buses rio tigre RITIGRE CÍA LTDA de la ciudad de Puyo periodo enero – diciembre del 2013

167

0

0

Texto completo

(2) CERTIFICACIÓN DEL TRIBUNAL Certificamos que el Trabajo de Investigación sobre el tema “AUDITORÍA FINANCIERA A LA COMPAÑÍA DE TRANSPORTE INTRAPROVINCIAL DE PASAJEROS EN BUSES RIO TIGRE RITIGRE CÍA. LTDA. DE LA CIUDAD DE PUYO PERIODO ENERO – DICIEMBRE DEL 2013.” previo a la obtención del título Licenciadas en Contabilidad y Auditoría C.P.A, ha sido desarrollado por la señora BARRETO ROSILLO MIRIAN ESTELA, han cumplido con las normas de investigación científica y una vez analizado su contenido, se autoriza su presentación.. ING. JORGE ENRIQUE ARIAS ESPARZA DIRECTOR DEL TRABAJO DE TITULACIÓN. DRA. SANDRA PATRICIA JÁCOME TAMAYO MIEMBRO DEL TRIBUNAL. ii.

(3) CERTIFICADO DE RESPONSABILIDAD. Mirian Estela Barreto Rosillo, estudiante de la Escuela Superior Politécnica de Chimborazo – Centro de Apoyo Puyo de la Facultad de Contabilidad de Auditoria C.P.A. declaró que la tesis que presentó es auténtica y original. Soy responsable de las ideas expuestas y los derechos de auditoría corresponden a la Escuela Superior Politécnica de Chimborazo.. MIRIAN ESTELA BARRETO ROSILLO. iii.

(4) DEDICATORIA. A, Emilio Francisco, Alicia Raquel, María Elena y Leonardo Rafael, con todo mi amor……... Mami. iv.

(5) AGRADECIMIENTO Agradecida con Dios todo Poderoso, con la Virgen María, por todas las bendiciones derramadas sobre mí, para que mi sueño se haga realidad.. Mi eterna gratitud a la Escuela Superior Politécnica de Chimborazo por haberme brindado la oportunidad de educarme en su prestigioso establecimiento.. A la Compañía de Transportes Intraprovincial de Pasajeros en Buses Río Tigre Ritigre Cía. Ltda. En cabeza del Señor Luis Haro, gratitud, por la apertura y la colaboración brindada.. A mis Maestros por haber impartido sus vastos conocimientos, para conseguir hacer de mí una mejor persona.. A mis Tutores Ing. Jorge Enrique Arias Esparza y Dra. Sandra Patricia Jácome Tamayo por su Guía y apoyo al Presente Trabajo. Igual agradecimiento al Ing., Víctor Albán quien en los inicios del trabajo supo enrumbarme, gracias a sus sabios conocimientos.. A mis padres, hermanos y a mis hijos por ser mi fortaleza, en la cual me apoyo, para seguir día a día.. A todas las personas que de una u otra manera permitieron culminar con éxito esta etapa de mi vida, los llevaré por siempre en mi corazón.. Mirian.. v.

(6) ÍNDICE GENERAL Carátula………………………………………………….…………………….……………..i Certificación del Tribunal ...................................................................................................... ii Certificado de Responsabilidad ............................................................................................ iii Dedicatoria .............................................................................................................................iv Agradecimiento ....................................................................................................................... v Índice General ........................................................................................................................vi Índice de Cuadros ............................................................................................................... viii Índice de Gráficos ............................................................................................................... viii Resumen Ejecutivo. ...............................................................................................................ix Summary ................................................................................................................................. x Introducción. ........................................................................................................................... 1 CAPÍTULO I: EL PROBLEMA............................................................................................. 2 1.1 PLANTEAMIENTO DEL PROBLEMA ......................................................................... 2 1.1.1 Formulación del Problema ............................................................................................. 3 1.1.2 Delimitación del Problema ............................................................................................ 3 1.2 JUSTIFICACIÓN. ............................................................................................................ 3 1.3 OBJETIVOS ..................................................................................................................... 4 1.3.1 Objetivo General ............................................................................................................ 4 1.3.2 Objetivos Específicos .................................................................................................... 4 CAPÍTULO II : MARCO TEÓRICO .................................................................................... 6 2.1 ANTECEDENTES INVESTIGATIVOS ......................................................................... 6 2.1.1 Antecedentes Históricos. ............................................................................................... 6 2.2 FUNDAMENTACIÓN TEÓRICA .................................................................................. 9 2.2.1 Auditoría. ....................................................................................................................... 9 2.2.2 Auditoría Financiera. ................................................................................................... 15 2.2.3 Definición .................................................................................................................... 19 CAPÍTULO III. : MARCO METODOLÓGICO ............................................................... 45. 3.1 MODALIDAD DE LA INVESTIGACIÓN. .................................................................. 45 3.2 TIPOS DE INVESTIGACIÓN. ...................................................................................... 45 vi.

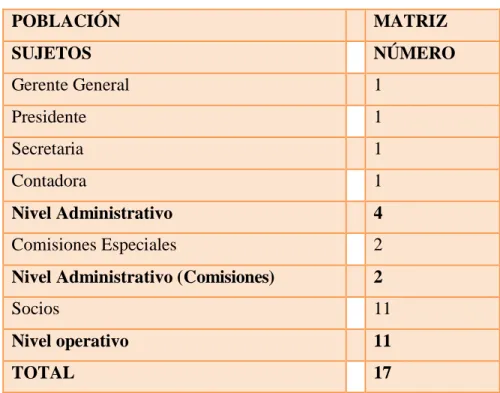

(7) 3.3 POBLACIÓN Y MUESTRA.......................................................................................... 46 3.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS ............................................................ 47 CAPÍTULO IV. : MARCO PROPOSITIVO ..................................................................... 49. 4.1 TEMA ............................................................................................................................ 49 4.2 CONTENIDO DE LA PROPUESTA............................................................................. 51 CONCLUSIONES: ............................................................................................................. 151 RECOMENDACIONES:.................................................................................................... 152 BIOGRAFÍA. ...................................................................................................................... 153 ANEXOS ............................................................................................................................ 154. vii.

(8) ÍNDICE DE CUADROS CUADRO N° 1 Proceso de la Auditoría Financiera............................................................. 16 CUADRO N° 2 Hallazgos .................................................................................................... 37 CUADRO N° 3 Tipos de Opinión ........................................................................................ 42 CUADRO N° 4 Total de Población ...................................................................................... 46. ÍNDICE DE GRÁFICOS GRÁFICO N° 1 Logotipo de la Compañía .......................................................................... 52 GRÁFICO N° 2 Ubicación de la Compañía ........................................................................ 53. viii.

(9) RESUMEN EJECUTIVO. Las Compañías de Transporte Intraprovincial, constituyen un sector muy importante de nuestra sociedad; son un grupo de hombres y mujeres emprendedores, que gracias a su trabajo arduo y tesonero, han logrado convertirse en un importante ente económico de la provincia, y del país. Este crecimiento exige que, a la par la empresa vaya fundamentando bases sólidas, en cuanto a la administración y organización, y especialmente a la Contabilidad de la Compañía.. La propuesta intenta demostrar, la efectividad de los controles Internos, para lo cual se aplicaron cuestionarios de Control Interno, lo que permiten la obtención de información integral de los procesos internos y, principales actividades ocurridos en la Compañía, cuyos resultados estarán plasmados, en el informe final , Dictamen de Auditoria y. las. conclusiones y recomendaciones basado en los hallazgos y sustentados en las evidencias encontradas, lo que permitirá a la administración realizar los correctivos, permitiéndole realizar una mejor toma de decisiones para el bienestar de la Compañía.. El presente trabajo de investigación, pretende entregar una investigación veraz, basada en la razonabilidad de los estados financieros, tanto para la toma de decisiones internas, por cuanto para difundir esta información a los socios de la compañía y a las instituciones externas, especialmente a los Bancos.. Ing. Jorge Enrique Arias Esparza Director del Trabajo de Titulación. ix.

(10) SUMMARY. Companies of Interprovincial Transportation constitute a very important sector of our society, it is a group of enterprising people, thanks to their hard and persistent work, and they have managed to become an important economic entity in the province and country. This growth requires that the company will continue to lay solid foundations related to management and organization, and especially to the Company Accounting.. The proposal seeks to demonstrate the effectiveness of internal controls, for which internal control questionnaires were applied, it allowed obtaining comprehensive information regarding the internal processes and main activities happening in the company, those results are reflected in the final report, audit opinion and the conclusions and recommendations based on the findings and supported by the evidence found, which will enable the administration to perform corrective. It also allows making better decisions for the welfare of the Company.. This research aims to deliver a true investigation based on the rationality of the financial statements for both internal decision-making to disseminate this information to members of the company and external institutions, especially banks.. x.

(11) INTRODUCCIÓN. En la actualidad tener una administración basada en objetivos, es de gran importancia, ya que ayuda al crecimiento de las empresas; de manera particular a las Compañías que se ha basado solo en transportar pasajeros hacia su destino, sin preocuparse si los usuarios tienen todas las comodidades del caso para viajar, para lo cual los socios de la Compañía no deberían justificarse con pretextos como el hecho de que los clientes se trasladan a lugares cercanos y por ello no demuestren interés alguno en prestar un buen servicio. Todo esto se puede mejorar y una de las alternativas en las que se lo puede lograr es a través de fijación objetivos y estrategias administrativas. Es por eso que la presente Tesis se orienta en la Implementación de la Administración por Objetivos como herramienta de la Gestión Financiera. En el presente proyecto de investigación realizado en la Compañía. de. Transporte Intraprovincial de Pasajeros en Buses Río Tigre Ritigre Cía. Ltda. consta de cuatro capítulos los mismos que a continuación se detalla.. CAPITULO I denominado El PROBLEMA, en el que luego de contextualizar el problema de estudio, se justifica y se trazan los objetivos generales y específicos para la realización de la investigación. CAPITULO II denominado MARCO TEÓRICO donde se realiza una investigación bibliográfica para contextualizar el Marco Teórico de acuerdo a las variables de estudio. CAPITULO III denominado MARCO METODOLÓGICO, se describe los pasos de la investigación, los fundamentos científicos el que se basa la presente investigación, se da a conocer la población de estudio para la recopilación de datos. CAPITULO IV PROPUESTA como una alternativa de solución al problema planteado. Se espera que presente trabajo de investigación sirva como fuente y guía de consulta en la Implementación de la Administración por Objetivos como Herramienta de la Gestión Financiera.. 1.

(12) CAPÍTULO I. : EL PROBLEMA. 1.1 PLANTEAMIENTO DEL PROBLEMA. La Compañía de Transporte Intraprovincial de pasajeros en buses Río Tigre Ritigre Cía. Ltda. Es una empresa que busca brindar sus servicios de transporte a las comunidades, parroquias y cantones de la provincia de Pastaza, donde ningún otro transporte público ingresa, con diferentes horarios y rutas, siempre sirviendo con convicción, puntualidad y respeto.. La empresa necesita conocer su situación económica real, debido a que con el cambio de la Ley Orgánica de Transporte, el Transporte Mixto de Carga y Pasajeros desaparece en la nueva ley, quedando sin sustento legal, y además por haber tenido desde el mismo presidente por 9 años consecutivos, de tal manera que la nueva directiva, en Junta General; modifican, el objeto social y reforman los estatutos.. Por todo lo anteriormente expuesto, la empresa en la actualidad. atraviesa una serie de. problemas que no le han permitido crecer, entre ellos: la Compañía genera Estados Financieros pero muchas de las transacciones carecen de documentación de respaldo, no se ajustan a las disposiciones legales, respecto a las normas tributarias, código del trabajo. No se encuentran al día con las declaraciones y pagos de impuestos como IVA, retenciones e impuesto a la renta, lo que le ha ocasionado el pago de multas e intereses incrementando el gasto; nunca se ha realizado toma física de los inventarios de bienes. que posee la. empresa.. El mismo hecho de no haberse realizado nunca una Auditoría Financiera, no se tiene un conocimiento cierto si la contabilidad se ajusta a la realidad y legalidad o tiene falencias en el registro, en el respaldo, si se están siendo elaborados de acuerdo a con los criterios establecidos y si se han declarado de manera adecuada; por tanto, el propósito de la. 2.

(13) Auditoría Financiera. es obtener la Razonabilidad de los Estados Financieros de la. Compañía de Transportes Río Tigre Ritigre. 1.1.1 Formulación del Problema. ¿Cómo influye la Auditoría Financiera a la Compañía de Transporte Intraprovincial de pasajeros en buses Río Tigre Ritigre Cía. Ltda. de la ciudad de Puyo período enero – diciembre del 2013, en la razonabilidad de los Estados financieros?. 1.1.2 Delimitación del Problema. La presente investigación se realizará en la Compañía de Transportes Intraprovincial pasajeros en buses Río Tigre Ritigre Cía. Ltda. de la ciudad de Puyo, Cantón Pastaza, Provincia de Pastaza, ubicada en las calle Bolívar entre Jacinto Dávila y Amazonas, período de enero a diciembre del 2013.. 1.2 JUSTIFICACIÓN.. El presente trabajo de investigación argumenta su desarrollo en la importancia práctica que tiene la realización de una Auditoría Financiera a una empresa de transporte y desde luego la utilidad que se verá reflejada, al llevar a cabo los cambios apropiados en el área. de. contabilidad tanto el registro como en el respaldo de las transacciones realizadas, al ajustarse a las disposiciones legales, respecto a las normas tributarias, código del trabajo y al estar al día con las declaraciones y pagos de impuestos como IVA, retenciones e impuesto a la renta; lo cual incrementará la efectividad de los recursos económicos de los socios.. La investigación propuesta tendrá gran impacto, debido a que se logran innumerables beneficios a través de la veracidad y razonabilidad. de la información contable que. proporciona la Auditoría Financiera, garantizando valores y bienes reales, con los que 3.

(14) cuenta la entidad, proporcionando la posibilidad de obtener mayores beneficios a los socios , trabajadores y directivos de la compañía. La factibilidad y vialidad de este proyecto es posible, debido el tiempo que se cuenta es suficiente para su desarrollo, el acceso a la información es directa, sobre todo la posibilidad de aplicar los diferentes instrumentos y técnicas de investigación, con disponibilidad de recursos humanos, materiales, tecnológicos.. Dentro de éste contexto, debido a la importancia que tiene la Auditoría Financiera a la Compañía de Transporte Intraprovincial de pasajeros en buses Río Tigre Ritigre Cía. Ltda. de la ciudad de Puyo período enero – diciembre del 2013, simultáneamente en uso correcto de los conocimientos adquiridos durante la permanencia en las aulas de Licenciatura en Contabilidad y Auditoría CPA.. 1.3 OBJETIVOS. 1.3.1 Objetivo General Realizar una Auditoría Financiera a la Compañía de Transporte Intraprovincial de pasajeros En Buses Río Tigre Ritigre Cía. Ltda. de la ciudad de Puyo período enero – diciembre del 2013, para determinar la razonabilidad de los Estados Financieros. 1.3.2 Objetivos Específicos. 1.- Establecer la información necesaria para definir, las estrategias a emplear y determinar las tareas a realizar en la fase de ejecución.. 2.- Aplicar los procedimientos establecidos en los programas de auditoría y desarrollar los hallazgos de las áreas y componentes considerados como críticos sustentados en papeles de trabajo en donde se concreta la evidencia suficiente y competente que respalda la opinión y el informe. 4.

(15) 3.- Comunicar los Resultados en un Informe Final, que contenga conclusiones y recomendaciones dirigidas a contribuir el fortalecimiento de la gestión administrativa y promover la eficiencia de la organización. Y su correspondiente dictamen.. 5.

(16) CAPÍTULO II. : MARCO TEÓRICO. 2.1 ANTECEDENTES INVESTIGATIVOS 2.1.1 Antecedentes Históricos. Después de realizar una búsqueda de trabajos que apoyen a la presente investigación se han encontrado los siguientes trabajos: . Tema: Auditoría financiera al balance general y balance de resultados del 01 de enero al 31 de Diciembre del 2009 a la Cooperativa de transporte Tungurahua ubicada en la ciudad de Ambato Provincia de Tungurahua. Autor: Guamán Lozada Tatiana del Pilar. Año: 2010 Conclusiones:. -. “En las empresas que prestan el Servicio de Transporte de Pasajeros se pone en práctica la Auditoría Financiera por que los organismos de control los exige, a través de la revisión de documentos legales y técnicos para determinar si los procedimientos que se llevan a cabo en la empresa son realizados bajo la normativa correspondiente.. -. Se debe comprender que la Auditoría Financiera representa para los directivos y administradores, una herramienta de apoyo para la gestión empresarial que les permite manejar datos fiables a efectos de análisis y planificación. Y para los accionistas, socios o propietarios muestra el rendimiento obtenido”. . Tema: Auditoría Financiera en la cooperativa de ahorro y crédito Chunchi Ltda. Para la optimización de los recursos económicos y la adecuada toma de decisiones durante el periodo 2010. Autor: Liliana Magaly Rodríguez Aroca y Lupe Alexandra Urgilez Sánchez Año: 2012. 6.

(17) Conclusiones: “El medio de control de una entidad necesita de evaluaciones permanentes que maximicen sus recursos y fortalezcan el desarrollo de las mismas. •Hoy en día la auditoría financiera constituye una herramienta indispensable para la adecuada toma de decisiones, debido a que directivos e inversionistas basan sus estrategias en los resultados que se obtiene de ella. •Hemos podido determinar que la información presenta da en los estados financieros se hallan razonablemente bien; salvo el caso de los ajustes practicados en cada una de las áreas revisadas. •Por medio de la auditoría financiera aplicada a la Cooperativa de Ahorro y Crédito "Chunchi Ltda." hemos determinado que existen ciertas debilidades con respecto a la utilización de cuentas y documentos que respalden la misma. •En el Departamento de Asesoría de Crédito por estar conformado por una sola persona ha hecho de que los controles que deberían hacerse sean ineficientes debido a la falta de personal para su adecuada ejecución.”. . Tema: Auditoría Financiera a La Empresa Orientoil S.A., del Cantón La Joya de Los Sachas, Provincia de Orellana, Para determinar la Razonabilidad de Los Estados Financieros, Periodo 2011. Autor: Morocho Guanuquiza Carmen Rosa. Año: 2013 Conclusiones:. -. “Después de analizar todas y cada una de las metas y objetivos señalados y planteados por ORIENTOIL, se observó que las mismas han sido cumplidas en forma parcial y no en su totalidad, lo que ha ocasionado que sus procesos internos se debiliten, en algunos casos.. -. La empresa cuenta con una liquidez adecuada y también se demuestra solvencia.. -. ORIENTOIL S.A., No cuenta con un buen control de los Activos fijos, no existen detalles reales de cada uno de los activos que posee la compañía. 7.

(18) -. Al realizar el análisis de las cuentas por cobrar de la compañía, se comprobó que la empresa no cumple con la normativa vigente en cuanto al cálculo de la provisión de cuentas incobrables.”. . Tema: Auditoría Financiera Aplicada A La Empresa Indefatigable S.A., Dedicada A Realizar Actividades De Fomento Del Turismo. Autor: Ochoa Chávez Cristian Orlando. Año: 2012 Conclusiones:. -. “La ejecución de la auditoría a los estados financieros, permite a la administración de la Compañía contar con instrumentos confiables que facilitan la toma de decisiones y proyectarse a futuras actividades con la seguridad de que las cifras en los Estados Financieros fueron presentadas razonablemente y sustentadas con la respectiva documentación.. -. La formulación de observaciones y recomendaciones con respecto a la estructura de control interno, asuntos administrativos y operativos están encaminados a contribuir a mejorar el desempeño y prácticas 236 organizacionales, contables y de control de la Compañía, cuya Administraciones responsable de establecer y mantener una estructura de control interno que propicie la prevención, detección y corrección de errores con el fin de evitar problemas que puedan afectar significativamente a los Estados Financieros.”. . Tema: Auditoría Financiera al Proyecto Habitacional El Recreo ejecutado por la CEMVIV PASTAZA con la finalidad de determinar la Razonabilidad de Los Estados Financieros, en la ciudad de Puyo por el periodo comprendido entre el 1° de Enero de 2011 al 31 de Diciembre del 2012 Autor: Pérez Torres Andrea Cristina. Año: 2013 Conclusiones:. -. “El realizar la Auditoría. Financiera a permite evaluar la razonabilidad de la. información financiera y su concordancia con los principios de Contabilidad, Normas 8.

(19) Internacionales de Información Financiera u otra base contable y establecer si el control interno organizacional aplicable garantiza la consecución de los objetivos organizacionales garantiza la consecución de los objetivos organizacionales. -. El análisis realizado permitió conocer las debilidades en los procesos y controles. existentes, mismas que deben ser corregidas en forma obligatoria y monitoreadas para que se cumpla con el objetivo de la Auditoria.”. 2.2 FUNDAMENTACIÓN TEÓRICA 2.2.1 Auditoría. Conceptos: Para De la Peña (2009, p.5) declara que “la palabra auditoría se originó en la antigüedad, al igual que el de auditor, nombre por el que designaba a la persona que “oía” las rendiciones de cuentas de los funcionarios y agentes reales, quienes por falta de instrucción no podían presentarlas por escrito”.. Según & Arens & Randal (2007, p.4), señala que “la auditoria es la acumulación y evaluación basada en información para determinar y reportar sobre el grado de correspondencia entre la información para determinar y reportar sobre el grado de correspondencia entre la información y los criterios establecidos.” A demás De la Peña. A (2009, p 5) nos dice que “la auditoría es examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencia sobre informaciones, registros, procesos y circuitos.” En la actualidad la auditoría está relacionada con varios procesos de verificación aunque ellos tienen en común, el hecho de estar unidos de una u otra manera.. 9.

(20) Finalidad de la Auditoría. La función de la auditoria desde sus inicios se limitaba a la vigilancia, con el propósito de evitar error y fraudes. Pero debido al crecimiento de las empresas, la separación entre administradores y propietarios, y los intereses de terceros, se haya vuelto muy necesario. Es así que su objetivo consiste en determinar la veracidad de los estados financieros de las empresas, en lo que tiene que ver a la situación patrimonial y los resultados de las operaciones. También garantiza la información Económica – Financiera,. La auditoría percibe, por ejemplo, los estados financieros en su conjunto, o en una porción de ellos, el uso de adecuado de los recursos materiales, equipos y los más importantes los materiales, a más de esto a su distribución, etc., contribuyendo con la gerencia para una adaptada toma de decisiones. Aguirre (2006, pag.17). Normas de Auditoría. “Las Normas de Auditoría Generalmente Aceptadas (NAGA´s) emitidas por el American Institute Of Certified Public Accountants (AICPA) son los principios a los que deben enmarcarse el desempeño de los auditores durante todo el proceso de auditoría”. ARENS (1996, p. 37-40). Las NAGA´s se clasifican en tres categorías:. Normas generales o personales. . Entrenamiento técnico y capacidad profesional: Se refiere a la preparación a la que ha sido sometido el auditor con respecto a la metodología, procedimientos, la actualizaciones continuas necesarias, y técnicas de auditoria para efectuar trabajos de auditoría un alto grado de calidad.. . Independencia: El auditor debe tener una actitud de independencia en el criterio respecto a los hechos examinados, para evitar exista un cuestionamiento en integridad. 10.

(21) . Cuidado y esmero profesional: Significa emplear correctamente el criterio para determinar el alcance de la auditoría y para seleccionar los métodos, procedimientos y técnicas de auditoría que deben aplicarse.. Normas relativas a la ejecución del trabajo. . Planeación y supervisión: El trabajo de auditoría debe ser planeado adecuadamente por el miembro más experimentado del equipo de trabajo y, si se usan ayudantes, estos deben ser supervisados.. . Estudio y evaluación del control interno: Debe lograrse suficiente comprensión del control interno para planificar la auditoría y determinar la naturaleza, duración y extensión de las pruebas a realizar.. . Evidencia suficiente y competente: Se debe tener evidencia comprobatoria, suficiente y competente, por medio de inspecciones, observaciones, preguntas y confirmaciones, para contar con una base razonable para opinar acerca de los estados financieros sujetos al examen.. Normas relativas al informe. . Aplicación de los Principios de Contabilidad Generalmente Aceptados: El informe deberá especificar si los estados financieros fueron elaborados conforme a los Principios de Contabilidad Generalmente Aceptados.. . Consistencia: El informe debe contener indicación sobre si los Principios de Contabilidad Generalmente Aceptados han sido aplicados de manera uniforme en el período corriente en relación con el periodo anterior.. . Revelación suficiente: Establece que todo estado financiero debe tener la información necesaria y presentada en forma comprensible de tal manera que se pueda conocer claramente la situación financiera y los resultados de sus operaciones. Por esta razón la revelación puede darse a través de las cifras de los estados financieros o en las notas correspondientes. 11.

(22) . Opinión del auditor. El informe deberá expresar una opinión con respecto a los estados financieros tomados como un todo o una aseveración a los efectos de que no puede expresarse una opinión.. Tipos de Auditoría. Es importante conocer que la auditoría se clasifica de acuerdo a los siguientes parámetros o factores: Por Área de Aplicación. . Auditoría Financiera.. Es el estudio de un sistema contable y los correspondientes estados financieros, con miras a emitir una opinión independiente sobre la razonabilidad financiera mostrada en los estados financieros del ente auditado. Auditoría Administrativa.. Evalúa el adecuado cumplimiento de las funciones, operaciones y actividades de la empresa principalmente en el aspecto administrativo. Es la revisión sistemática y exhaustiva que se realiza en la actividad administrativa de una empresa, en cuanto a su organización, las relaciones entre sus integrantes y el cumplimiento de las funciones y actividades que regulan sus operaciones. . Auditoría Operacional.. Tiene como objeto de estudio el proceso administrativo y las operaciones de las organizaciones, con miras a emitir opinión sobre la habilidad de la gerencia para manejar el proceso administrativo y el grado de economicidad, eficiencia y operaciones del ente auditado.. 12. efectividad de las.

(23) . Auditoría Gubernamental.. Es la revisión exhaustiva, sistemática y concreta que se realiza a todas las actividades y operaciones de una entidad gubernamental. Esta evaluación se ejecuta con el fin de evaluar el correcto desarrollo de las funciones de todas las áreas y unidades administrativas de dichas entidades, así como los métodos y procedimientos que regulan las actividades necesarias para cumplir con los objetivos gubernamentales. . Auditoría Integral.. La Auditoría integral está dada por el desarrollo integrado de la auditoría financiera, operacional y legal. Tiene como objeto de estudio los respectivos campos de las finanzas, la administración y el derecho, en relación con su aplicación a las operaciones económicas, de los entes auditados.. Por Área de Especialidad. . Auditoría Informática.. Es la revisión técnica, especializada y exhaustiva. que se realiza a los sistemas. computacionales, software e información utilizados en una empresa, sean individuales o compartidos y/o de redes, así como a sus instalaciones, telecomunicaciones, mobiliario, equipos periféricos y demás componentes. Dicha revisión se realiza de igual manera a la gestión informática, el aprovechamiento de los recursos, las medidas de seguridad y los bienes de consumo necesarios para el funcionamiento del centro de cómputo. . Auditoría Laboral.. Es la evaluación de las actividades, funciones y operaciones relacionadas con el factor humano de una empresa, su propósito es dictaminar sobre el adecuado cumplimiento en la selección, capacitación y desarrollo del personal, la correcta aplicación de las prestaciones 13.

(24) sociales y económicas, el establecimiento de las medidas de seguridad e higiene en la empresa, los contratos de trabajo, los reglamentos internos de trabajo, normas de conducta y demás actividades que intervienen en la gestión de personal de una empresa. . Auditoría Ambiental.. Es la evaluación que se hace de la calidad del aire, la atmósfera el ambiente, las aguas, los ríos, los lagos y océanos, así como de la conservación de la flora y la fauna silvestres, con el fin de dictaminar sobre las medidas preventivas y correctivas que disminuyan y eviten la contaminación provocada por los individuos las empresas, los automotores, las maquinarias, y así preservar la naturaleza y mejorar la calidad de vida de la sociedad. . Auditoría de la Legalidad.. Este tipo de auditoría tiene como finalidad revisar si la dependencia o entidad, en el desarrollo de sus actividades, ha observado el cumplimiento de disposiciones legales que sean aplicables (leyes, reglamentos, decretos, circulares, etc.) . Auditoría Médica.. Es la revisión sistemática, exhaustiva y especializada que se realiza a las ciencias médicas y de la salud, aplicadas solo por especialistas de disciplinas médicas o similares con el fin de emitir un dictamen especializado sobre el correcto desempeño de las funciones y actividades del personal médico, técnicos en salud y similares, como también sobre la atención que las dependencias y el personal prestan a pacientes, familiares y proveedores. . Auditoría Fiscal.. Consiste en verificar el correcto y oportuno pago de diferentes impuestos y obligaciones fiscales de los contribuyentes desde el punto de vista del fisco: Secretaría de Hacienda y. 14.

(25) Crédito Público, direcciones o tesorerías de hacienda estatales o tesorerías municipales RODRÍGUEZ (2010, p. 87). 2.2.2 Auditoría Financiera. Concepto. Para SÁNCHEZ (2006, p. 2).La Auditoría Financiera “es el examen de los Estados Financieros Básicos preparados por la administración de una entidad económica, con el objeto de opinar respecto a si la información que incluyen está estructurada de acuerdo con 20 las Normas de Información Financiera aplicables a las características de sus transacciones” La auditoría financiera mira el pasado, o sea, versa sobre las transacciones que ya se han efectuado. Por ejemplo: los informes de auditoría de estados financieros son medios para satisfacer a bancos, proveedores, accionistas, etc., a esta técnica le interesan los desperdicios, errores, fraudes pasados, etc., y se enfocan a la verdadera situación financiera.. Fases de La Auditoría Financiera. La auditoría llevada a cabo en la entidad fue dividida en tres etapas importantes: 1) Planificación, 2) Ejecución del trabajo y 3) Comunicación de resultados. Cada una de estas fases cumple con un objetivo diferente para realizar con éxito la auditoría. 15.

(26) CUADRO N° 1. PROCESO DE LA AUDITORÍA FINANCIERA. ORDEN DE TRABAJO. INICIO FASE I-A PLANIFICACIÓN PRELIMINAR Conocimiento de la entidad Obtención de información Evaluación preliminar del Control Interno. FASE I-B PLANIFICACIÓN ESPECÍFICA Determinación de la Materialidad Evaluación de Riesgos Determinación del enfoque de auditoría Determinación del enfoque del muestreo. Memorando planificación. Programas de trabajo. FASE II DE EJECUCIÓN Aplicación de pruebas de cumplimiento Aplicación de pruebas analíticas Aplicación de pruebas sustantivas Evaluación de resultados y conclusiones. Papeles de trabajo. Archi vo Perm. Arc hivo. FASE III DEL INFORME Dictamen Estados financieros Notas Comentarios, recomendaciones.. conclusiones. Elaboración del borrador del informe Archivo de planific. Emisión del informe de auditoría. Implantación de Recomendaciones. FIN. Elaborado por: Mirian Barreto. Fuente: Manual de Auditoría Financiera Gubernamental. 16. Aseguramiento de calidad. y. Presentación y discusión de resultados a la entidad auditada.

(27) Planificación. Constituye la primera fase del proceso de auditoría y de su concepción dependerá la eficiencia y efectividad en el logro de los objetivos propuestos, utilizando los recursos estrictamente necesarios. Fases de la planificación. La planificación de la auditoría se divide en dos fases o momentos distintos, denominados planificación preliminar y planificación específica.. FASE I – A: Planificación preliminar “Esta etapa tiene el propósito de obtener o actualizar la información general sobre la entidad y las principales actividades, a fin de identificar globalmente las condiciones existentes para ejecutar la auditoría”. Las principales técnicas utilizadas en esta fase son las entrevistas a los directivos de la entidad y la observación sobre hechos importantes relacionados con el examen. Dentro de esta fase, se desarrollan actividades, tales como: . Contacto con el cliente a fin de dejar determinado las especificaciones del trabajo a realizar.. . Estudio de Normas y Principios Contables.. . Conocimiento de la base legal aplicable.. . Determinación de los objetivos generales de la auditoría.. . Evaluación del riesgo en auditoría.. . Organización de la auditoría que incluya equipo de trabajo, recursos, costos y presupuestos. Fase I – B: Planificación específica. En esta fase se define la estrategia a seguir en el trabajo. Tiene incidencia en la eficiente utilización de los recursos y en el logro de las metas y objetivos definidos para la auditoría. Se fundamenta en la información obtenida durante la planificación preliminar. 17.

(28) La planificación específica tiene como propósito principal evaluar el control interno y seleccionar los procedimientos de auditoría a ser aplicados a cada componente en la fase de ejecución, mediante los programas respectivos. Dentro de esta fase, se realizan tareas, tales como: . Realizar el plan específico de la auditoría donde se describen las cuentas a auditarse con los responsables de los procesos por área o departamento.. . Solicitud del plan de cuentas, mayores en medio magnético y estados financieros.. . Evaluación del control interno y determinación del riesgo. Fase II Ejecución del trabajo En esta fase el auditor debe aplicar los procedimientos establecidos en los programas de auditoría y desarrollar completamente los hallazgos significativos relacionados con las áreas y componentes considerados como críticos, determinando los atributos de condición, criterio, efecto y causa que motivaron cada desviación o problema identificado.. Todos los hallazgos desarrollados por el auditor, estarán sustentados en papeles de trabajo en donde se concreta la evidencia suficiente y competente que respalda la opinión y el informe.. Es de fundamental importancia que el auditor mantenga una comunicación continua y constante con los funcionarios y empleados responsables durante el examen, con el propósito de mantenerles informados sobre las desviaciones detectadas a fin de que en forma oportuna se presente los. justificativos o se tomen las acciones correctivas. pertinentes. Manual de Auditoría Financiera Gubernamental (2001, p. 24-27) Fase III Comunicación de resultados La comunicación de resultados es la última fase del proceso de la auditoría, sin embargo ésta se cumple en el transcurso del desarrollo de la auditoría.. 18.

(29) Está dirigida a los funcionarios de la entidad examinada con el propósito de que presenten la información verbal o escrita respecto a los asuntos observados. Esta fase comprende también, la redacción y revisión final del informe borrador, el que será elaborado en el transcurso del examen, con el fin de que el último día de trabajo en el campo y previa convocatoria, se comunique los resultados mediante la lectura del borrador del informe a las autoridades y funcionarios responsables de las operaciones examinadas, de conformidad con la ley pertinente.. El informe básicamente contendrá la carta de dictamen, los estados financieros, las notas aclaratorias correspondientes, la información financiera complementaria y los comentarios, conclusiones y recomendaciones relativos a los hallazgos de auditoría. Como una guía para la realización del referido proceso, en cuadro adjunto se establecen los siguientes porcentajes estimados de tiempo, con relación al. número de días/hombre. programados. Manual de Auditoría Financiera Gubernamental (2001 p. 26-27).. El Control Interno 2.2.3 Definición Cepeda, G. (2000) manifiesta que: “El Control es un conjunto de mecanismos utilizados para lograr unos objetivos predeterminados por la organización” (p. 66).. Para Bravo Valdiviezo M. (2006) “El sistema de control interno comprende el plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificar la confiabilidad de la información.” (p. 10). En resumen “El control interno, es un término que se utiliza para describir las acciones tomadas por la dirigencia de las instituciones, con el fin de evaluar y monitorear las actividades de sus organizaciones. Este comprende un plan de organización, medidas. 19.

(30) adoptadas y métodos armonizados, ajustados a las necesidades de la empresa, con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables.”. El control. Se podría hacer una clasificación del control desde tres puntos de vista: 1. Por la Función. . Control Administrativo.. El que se aplica a todas las actividades de la entidad, por ejemplo el control de personal, control financiero, control de producción, control de calidad. . Control Financiero.. De la mayoría de las actividades administrativas se deriva una serie de operaciones que se miden en términos monetarios. Estas operaciones son de carácter financiero y en consecuencia deben ser controladas, razón por la cual existe el control financiero.. 2. Por la Ubicación. . Control Interno.. Este proviene de la propia entidad y se lo conoce como control interno que cuando es sólido y permanente resulta ser mejor. . Control Externo.. Teóricamente si una entidad tiene un sólido sistema de control interno, no requerirá de ningún otro control; sin embargo, es muy beneficioso y saludable el control externo o independiente que es ejercido por una entidad diferente; quien controla desde afuera, mira 20.

(31) desviaciones que la propia administración no puede detectarlas y dado el carácter constructivo del con trol externo, las recomendaciones que él formula resultan beneficiosas para la organización.. 3. Por la Acción. . Control Previo. Cuando se ejercen labores de control antes de que un acto administrativo sufra efecto, entonces se habla de control previo. Control Concurrente.. Es el que se produce en el momento en que se esa ejecutando un acto administrativo. . Control Posterior.. Es el que se realiza después que se ha efectuado una actividad. Dentro de este control se encuentra la auditoría.. Otras clasificaciones.. Como un aspecto correlativo a estas tres clases de control, es oportuno hacer mención a una clasificación más: . Control Preventivo.. Es aquel que se da especialmente al equipo y maquinaria antes de que estos se dañen.. 21.

(32) . Control Detective.. Es aquel que se realiza para detectar oportunamente cualquier error. Esta modalidad sobre todo se da en los sistemas computarizados en el cual la computadora avisa su inconformidad o no procesa datos que no responden al sistema o programa previamente diseñados. . Control Correctivo.. Es aquel que se practica tomando una medida correctiva. Por ejemplo rectificar un rol de pagos, cambiar los estados detectados como error en los controles detective o reparar un vehículo que se ha dañado.. El Riesgo. Es la probabilidad de que ocurra un hecho negativo como errores y fraudes. Al evaluar el control interno, el auditor está en condiciones de determinar la extensión y profundidad de las pruebas de auditoría a aplicarse, esta evaluación puede servir para elaborar o modificar los programas de auditoría.. Por medio de pruebas apropiadas a los registros con tablas, transacciones financieras e informes podemos probar la efectividad de los métodos utilizados por la empresa, para ejercer el control sobre sus operaciones.. Para la evaluación del control interno, el auditor deberá determinar el nivel de riesgo para lo cual considerara lo siguiente: Todas las entidades, de todos los tamaños y naturaleza, tienen riesgos en todos los niveles. El Riesgo en Auditoría representa la posibilidad de que el auditor exprese una opinión errada en su informe debido a que los estados financieros o la información suministrada a él estén afectados por una distorsión material o normativa. 22.

(33) Tipos de riesgo. En Auditoría se conocen tres tipos de riesgo: Inherente, de Control y de Detección. . Riesgo Inherente.. Es la posibilidad de que existan errores significativos en la información auditada, al margen de la efectividad del control interno relacionado; son errores que no se pueden prever. . El Riego de Control.. Es el riesgo de que un error significativo que podría existir en los estados financieros no sea detectado y evitado por el sistema de control interno de la entidad. Debido a las limitaciones de cualquier sistema de control interno, siempre existirá algún riesgo de control. . El Riego de Detección.. Está relacionado con el trabajo del auditor, y es que éste en la utilización de los procedimientos de auditoría, no detecte errores en la información que le suministran. FERNÁNDEZ (2009, P. 19) Evaluación del Riego. Para garantizar el funcionamiento del control interno implantado, es menester que la gerencia evalúe los factores de riesgo a considerar para garantizar la preparación de estados financieros en concordancia con los Principios de Contabilidad Generalmente Aceptados (PCGA). Cuando la gerencia diseña los procedimientos de control debe tomar en cuenta factores internos y externos que pueden ocurrir y afectar la capacidad de la empresa para registrar, procesar, resumir y relevar cifras que guarden uniformidad con las afirmaciones de la gerencia incluidas en los estados financieros.. 23.

(34) La evaluación del riesgo es un proceso permanente pero pueden variar los resultados de la evaluación inicial por las siguientes razones: Cambios en el Ambiente de Operaciones. . Personal nuevo. Cambios en los sistemas de información.. . Crecimiento acelerado de la entidad.. . El cliente puede introducir nuevos productos y servicios.. . Pueden adoptarse nuevos pronunciamientos contables.. Método de Evaluación del Control Interno “Consiste en la revisión y análisis de todos los procedimientos que han sido incorporados al ambiente y estructura del control interno, así como a los sistemas que mantiene la organización para el control e información de las operaciones y sus resultados, con el fin de determinar si éstos concuerdan con los objetivos institucionales, para el uso y control de los recursos, así como la determinación de la consistencia del rol que juega en el sector que se desarrolla.. Evaluar un sistema de Control Interno, es hacer una operación objetiva del mismo. Esta evaluación se hace a través de la interpretación de los resultados de algunas pruebas efectuadas, las cuales tienen por finalidad establecer si se están realizando correctamente y aplicando los métodos, políticas y procedimientos establecidos por la dirección de la empresa para salvaguardar sus activos y para hacer eficientes sus operaciones.. La evaluación que se haga del Control Interno, es de primordial importancia pues por su medio se conocerá si las políticas implantadas se están cumpliendo a cabalidad y si en general se están desarrollando correctamente.. La evaluación del Control Interno puede efectuarse por los siguientes métodos: 24.

(35) a. Método Descriptivo: También llamado "narrativo", consiste en hacer una descripción por escrito de las características del control de actividades y operaciones que se realizan y relacionan a departamentos, personas, operaciones, registros contables y la información financiera. El método narrativo, es ideal para aplicarlo a pequeñas empresas.. b. Método de Cuestionario: En este procedimiento se elaboran previamente una serie de preguntas en forma técnica y por áreas de operaciones. Estas preguntas deben ser redactadas en una forma clara y sencilla para que sean comprensibles por las personas a quienes se les solicitará que las respondan. Una respuesta negativa advierte debilidades en el control interno. c. Diagrama de Flujo: El diagrama de flujo de sistemas es una representación simbólica de un sistema o serie de procedimientos en que éstos se muestran en secuencia, al lector le da una imagen clara del sistema: muestra la naturaleza y la secuencia de los procedimientos, la división de responsabilidades, las fuentes y distribución de documentos, los tipos y ubicación de los registros y archivos contables. Tiene como base la esquematización de las operaciones, mediante el empleo de dibujos (flechas, cuadros, figuras geométricas, etc.); en dichos dibujos se representan departamentos, formas y archivos, por medio de ellos se indican y explican el desarrollo de las operaciones. Este método se utiliza en la actualidad a través de computadoras.” Fonseca. (2004. p. 67).. Las Pruebas de Cumplimiento Fonseca (2004) dice: Una prueba de cumplimiento es una prueba que reúne evidencia de auditoría para indicar si un control funciona efectivamente y logra sus objetivos. El auditor entonces solo debe aplicar pruebas de cumplimiento a aquellos controles sobre los cuales depositará confianza para modificar la naturaleza, alcance y oportunidad de los 25.

(36) procedimientos sobre saldos, los cuales siempre deben ser probados, dado que aseguran la integridad de la información.. Se diseña pruebas de cumplimiento para reunir evidencias de funcionamiento efectivo de los controles internos, y por lo tanto se debe enfocar a verificar si: . Se ejecutaron los procedimientos previstos?. . Se ejecutaron adecuadamente?. . Fueron ejecutados por alguien que cumple con los requisitos de segregación de funciones?. Por lo tanto, se debe elaborar una prueba para determinar si el control se está realizando y otra prueba para indicar si la información sujeta a control se está comprobando que es correcta. Se puede aplicar las siguientes pruebas: . Detalles: las cuales entendemos que se refieren a la verificación de constancia de un control realizado por los funcionarios del ente sobre todo atributos como fecha, parte, descripción, etc. Contenido en un documento o soporte magnético.. . . Mediante: -. Comparación de igual tributos entre distintos documentos. -. Comparación entre los números de los comprobantes. -. Verificaciones matemáticas. -. Cumplimiento con autorización general o particular. -. Verificación de secuencia numérica.. Indagación: Investigación que realiza el auditor sobre determinados puntos en base a preguntas que realiza a personas de la empresa auditada. Esta técnica permite formarse una opinión respecto a la empresa, hecho o asunto determinado, sin embargo, las conclusiones o juicios necesariamente exigen una comprobación o evidencia que lo respalde suficientemente, lo que se logrará mediante la aplicación de otras técnicas según sea el caso. Entre algunos ejemplos se pueden mencionar: Existencia de planes y 26.

(37) manuales de procedimientos, sistema de inventarios, política de adquisiciones, organización de la empresa, etc. . Observación: El tipo de prueba que se selecciona depende del control identificado y del objetivo de la prueba. Ejemplo Control de integridad de población en la captura de información, tienen como objetivo asegurarse que los datos que revelan el intercambio se ingresan en el sistema de procesamiento. Lo que preocupa a la auditoria es que algunos de esos intercambios, no sean registrados.. Por lo tanto tomar una muestra para detectar que se registraron los atributos, no descubrirá las omisiones. Por lo tanto se tiene que recurrir a la prueba de indagación y observación. (p. 77).. Componentes del Control Según el Informe COSO “El Informe COSO (Committee of Sponsoring Organización), al cual se le conoce como "La Comisión de Organizaciones Patrocinadoras de la Comisión Treadway" se considera hoy en día como un punto de referencia obligado cuando se tratan materias de control interno, tanto en la práctica de las empresas como en los niveles legislativos y docentes. El Informe COSO cuenta con un objetivo primordial que es establecer una definición de control interno y un desarrollo de los conceptos lo más claro posible.. El control interno varía mucho entre las organizaciones, según factores como el tamaño, la naturaleza de las operaciones y los objetivos. No obstante, ciertas características son esenciales para un buen control interno en las grandes empresas. El Informe COSO incluye cinco componentes: 1) ambiente de control, 2) proceso de evaluación del riesgo, 3) sistema de información aplicable a los informes financieros y a la comunicación (en lo sucesivo, sistema de información contable), 4) actividades de control y 5) monitoreo de los controles.. 1. Ambiente de control.- Crea el tono de la organización al influir en la conciencia de control. Puede verse como el fundamento del resto de componentes. Entre sus factores 27.

(38) figuran los siguientes: integridad y valores éticos, compromiso con la competencia, consejo de administración o comité de auditoría, filosofía y estilo operativo de los ejecutivos, estructura organizacional, asignación de la autoridad y de responsabilidades, políticas y prácticas de recursos humanos.. La eficiencia del control interno depende directamente de la comunicación e imposición de la integridad y valores éticos del personal encargado de crear, administrar y vigilar los controles. Deben establecerse normas conductuales y éticas que desalienten la realización de actos deshonestos, inmorales o ilegales. No serán eficaces si no se comunican a través de los medios apropiados: políticas oficiales, códigos de conducta.. 2. Proceso de evaluación del riesgo.- Sirve para describir el proceso con que los ejecutivos identifican y responden a los riesgos de negocios que encara la organización y el resultado de ello. La evaluación del riesgo se parece a la del riesgo de auditoría, sin embargo tiene mayor alcance pues se tienen en cuenta las amenazas contra los objetivos en áreas como operaciones, informes financieros, cumplimiento de las leyes y regulaciones. Consiste en identificar los riesgos relevantes, en estimar su importancia y seleccionar luego las medidas para enfrentarlos.. 3. El sistema de información contable.- Se compone de los métodos y de los registros establecidos para incluir, procesar, resumir y presentar las transacciones y mantener la responsabilidad del activo, del pasivo y del patrimonio conexo. Así pues un sistema debería: -. Identificar y registrar todas las transacciones válidas.. -. Describir oportunamente las transacciones con suficiente detalle para poder clasificarlas e incluirlas en los informes financieros.. -. Medir el valor de las transacciones de modo que pueda anotarse su valor monetario en los estados financieros.. 28.

(39) -. Determinar el período en que ocurrieron las transacciones para registrarlas en el período contable correspondiente.. -. Presentar correctamente las transacciones y las revelaciones respectivas en los estados financieros.. 4. Actividades de control.- Son políticas y procedimientos que sirven para cerciorarse de que se cumplan las directivas de los ejecutivos. Favorecen las acciones que acometen los riesgos de la organización. En ella se llevan a cabo muchas actividades de control, pero solo los siguientes tipos se relacionan generalmente con la auditoría de estados financieros:. -. Evaluaciones del desempeño: Consisten en revisar el desempeño real comparado con los presupuestos, los pronósticos y el desempeño de períodos anteriores; en relacionar los conjuntos de datos entre sí; en hacer evaluaciones globales del desempeño. Estas últimas ofrecen a los ejecutivos una indicación global de si el personal en varios niveles está cumpliendo bien los objetivos de la organización. Los ejecutivos investigan las causas de un desempeño inesperado y luego realizan oportunamente los cambios de estrategias y de planes o introducen las medidas correctivas apropiadas.. -. Controles del procesamiento de la información: Un aspecto importante a estos controles se refiere a la autorización legítima de todos los tipos de transacciones. La autorización puede ser general o específica. La autorización general ocurre cuando la alta dirección establece criterios para aceptar cierta clase de transacciones. Por ejemplo, puede determinar las listas de precios y las políticas de crédito para nuevos clientes. La autorización específica ocurre cuando las transacciones se autorizan de modo individual. Por ejemplo, la alta dirección podría estudiar individualmente y autorizar las operaciones de ventas mayores a determinada cantidad.. 29.

(40) -. Controles físicos: A este tipo de control pertenecen los que dan seguridad física respecto a los registros y otros activos. Una de las actividades con que se protegen los registros consiste en mantener el control siempre sobre los documentos prenumerados que no se emitan, lo mismo que sobre otros diarios y mayores, además de restringir el acceso a los programas de computación y a los archivos de datos.. -. División de obligaciones: Un concepto fundamental del control interno consiste en que ningún departamento ni individuo debe encargarse de todos los aspectos de una transacción de principio a fin. De modo análogo, ninguna persona debería realizar más de una de las funciones de autorizar transacciones, registrarlas o custodiar los activos. Además, en la medida de lo posible, los que efectúan la transacción han de estar separados de esas funciones.. 5. Monitoreo de los controles.- Es un proceso que consiste en evaluar la calidad con el tiempo. Requiere vigilancia para determinar si funciona como se preveía o si se requieren modificaciones. Para monitorear pueden efectuarse actividades permanentes o evaluaciones individuales. Entre las actividades permanentes de monitoreo se encuentran las de supervisión y administración como la vigilancia continua de las quejas de los clientes o revisar la verosimilitud de los informes de los ejecutivos. Las evaluaciones individuales se efectúan en forma no sistemática; por ejemplo, mediante auditorías periódicas por parte de los auditores internos.. La función de la auditoría interna es un aspecto importante del sistema de monitoreo. Los auditores internos investigan y evalúan el control interno, así como la eficiencia con que varias unidades de la organización están desempeñando sus funciones; después comunican los resultados y los hallazgos a la alta dirección.. Aunque los cinco criterios deben cumplirse, esto no significa que cada componente haya de funcionar de forma idéntica, ni siquiera al mismo nivel, en distintas entidades. Puede existir una cierta compensación entre los distintos componentes, debido a que los controles pueden 30.

(41) tener múltiples propósitos, los controles de un componente pueden cumplir el objetivo de controles que normalmente están presentes en otros componentes. Por otra parte, es posible que existan diferencias en cuanto al grado en que los distintos controles abarquen un riesgo específico, de modo que los controles complementarios, cada uno con un efecto limitado, pueden ser satisfactorios en su conjunto.. Existe una interrelación directa entre las tres categorías de objetivos, que son los que una entidad se esfuerza para conseguir, y los componentes, que representan lo que se necesitan para lograr dichos objetivos. Todos los componentes son relevantes para cada categoría de objetivo. Al examinar cualquier categoría por ejemplo, la eficacia y eficiencia de las operaciones, los cinco componentes han de estar presente y funcionando de forma apropiada para poder concluir que el control interno sobre las operaciones es eficaz. Si se examina la categoría relacionada con los controles sobre la información financiera, por ejemplo, se deben cumplir los cinco criterios para poder concluir que el control interno de la información financiera es eficaz.” Cepeda. (2000, p. 4 -52.). Materialidad.. Según FERNANDEZ (2009) La Materialidad es el error monetario máximo que puede existir en el saldo de una cuenta sin dar lugar a que los estados financieros estén sustancialmente deformados. A la materialidad también se le conoce como Importancia Relativa” El concepto de materialidad relacionado con nuestra auditoría puede ser engañoso. Lo que es una diferencia material para uno de nuestros clientes, puede no serlo para otro. Todo depende de los niveles de materialidad establecidos por nuestro equipo en respuesta a los factores de cada cliente en particular. Las Normas Internacionales de información Financiera se refieren al concepto de importancia relativa o materialidad del siguiente modo: “Las omisiones o inexactitudes de elementos son materiales si pueden, individualmente o en su conjunto, influir en las 31.

(42) decisiones económicas que los usuarios toman a partir delos estados financieros. Bien la magnitud, o bien la naturaleza del elemento o una combinación de ambas, podría ser el factor determinante. La consideración de la materialidad es relevante para realizar los juicios relativos a la selección y aplicación de políticas contables, así como para la omisión o relevación de la información en los estados financieros. (p.20). Técnicas y Procedimientos de Auditoría. Concepto de Técnicas de Auditoría Cepeda (2000) describe: “Técnicas de auditoría son los métodos prácticos de investigación y prueba que el contador público utiliza para comprobar la razonabilidad de la información financiera que le permita emitir su opinión profesional.” (p. 95) Para Rubio. (2009). “Las técnicas de auditoría son el conjunto de recursos que se emplean en un arte o una ciencia. Son pasos lógicos para llegar al examen de auditoría. Recursos investigativos que realiza el auditor para hacer el examen.” (p. 45).. Clasificación de Técnicas de Auditoría Para Cepeda (2000), “Las técnicas de auditoría pueden aplicarse a los elementos internos de la empresa o a los elementos externos de la misma.. Las técnicas de mayor uso en auditoría son: a. Estudio General.- Son aquellas que se aplican para apreciar las características generales empresa, de sus estados financieros y de los rubros y partidas importantes (la lectura de la redacción de los asientos contables puede dar cuenta de las características fundamentales de un saldo).. 32.

(43) b. Análisis.- Clasificación y agrupación de las cuentas, de tal manera que constituyan unidades homogéneas y significativas. -. Análisis de saldo: Los movimientos en las cuentas son compensaciones unos de otros (balance general).. -. Análisis de movimiento: Los saldos de las cuentas se forman por acumulación (estado de resultados).. c. Inspección.- Examen físico de los bienes materiales o de los documentos. d. Confirmación.- Obtención de una comunicación escrita de una persona independiente de la empresa examinada y que se encuentre en posibilidad de conocer la naturaleza y condiciones de la operación. La confirmación puede ser positiva, negativa, ciega o en blanco. -. Confirmación positiva: Se envían datos y se pide que contesten, tanto si están conformes como si no lo están. Se utiliza preferentemente para el activo.. -. Confirmación negativa: Se envían datos y se pide sólo si están inconformes. Generalmente se utiliza para el activo.. -. Confirmación indirecta, ciega o en blanco: No se envían datos y se solicita información de saldos, movimientos o cualquier otro dato necesario para la auditoría. Generalmente se utiliza para el pasivo.. e. Investigación.- Obtención de información, datos y comentarios de los funcionarios y empleados de la propia empresa. f. Declaración.- Manifestación por escrito con la firma de los interesados, del resultado de las investigaciones realizadas con los funcionarios y empleados de la empresa. g. Certificación.- Obtención de un documento en el que se asegure la verdad de un hecho, legalizado por lo general, con la firma de una autoridad. 33.

(44) h. Observación.- Presencia física de cómo se realizan ciertas operaciones o hechos. i. Cálculo.- Verificación matemática de alguna partida. (p. 102).. Concepto de Procedimientos de Auditoría “Los procedimientos de auditoría, son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen, mediante los cuales, el contador público obtiene las bases para fundamentar su opinión. Cepeda. (2000, p. 105.). Clasificación de Procedimientos Cepeda (2000) manifiesta: “Los procedimientos de auditoría se pueden clasificar en dos grandes grupos:. a. Los de aplicación general que son recomendables para cualquier tipo de auditoría y entidad en que se practique; y,. b. Los de aplicación específica que tendrán que ser diseñados ex profeso para cada tipo de auditoría y, a su vez, adaptarlos en función de las características de la entidad sujeta a intervención. Además se deberá considerar los siguientes aspectos:. a. La naturaleza: Los diferentes sistemas de organización, control, contabilidad y en general los detalles de operación de los negocios, hacen imposible establecer sistemas rígidos de prueba para el examen de los estados financieros. Por esta razón el auditor deberá, aplicando su criterio profesional, decidir cuál técnica o procedimiento de auditoría o conjunto de ellos, serán aplicables en cada caso para obtener la certeza que fundamento su opinión objetiva y profesional.. 34.

(45) b. La extensión o alcance: Dado que las operaciones de las empresas son repetitivas y forman cantidades numerosas de operaciones individuales, generalmente no es posible realizar un examen detallado de todas las transacciones individuales que forman una partida global. Por esa razón, cuando se llenan los requisitos de multiplicidad de partidas y similitud entre ellas, se recurre al procedimiento de examinar una muestra representativa de las transacciones individuales, para derivar del resultado del examen de tal muestra, una opinión general sobre la partida global. Este procedimiento, no es exclusivo de la auditoría, sino que tiene aplicación en muchas otras disciplinas. En el campo de la auditoría se le conoce con el nombre de pruebas selectivas. La relación de las transacciones examinadas respecto del total que forman el universo, es lo que se conoce como extensión o alcance de los procedimientos de auditoría y su determinación, es uno de los elementos más importantes en la planeación y ejecución de la auditoría.. c. La oportunidad: La época en que los procedimientos de auditoría se van a aplicar se le llama oportunidad. No es indispensable y a veces no es conveniente, realizar los procedimientos de auditoría relativos al examen de los estados financieros, a la fecha del examen de los estados financieros. Algunos procedimientos de auditoría son más útiles y se aplican mejor en una fecha anterior o posterior. (p. 102). Hallazgos en Auditoría.. El proceso más importante de la ejecución de la auditoría, es el desarrollo de los hallazgos, ya que constituyen y resumen el resultado de la auditoría. La importancia de los hechos informados como hallazgos, determinan el tipo de opinión que el auditor emitirá en el informe de auditoría, por lo que es muy importante que estén sustentados plenamente con las evidencias de calidad que las circunstancias requieran. Las diferencias significativas encontradas en el trabajo de auditoría con relación a lo normado o a lo presentado por la administración, deben ser discutidas con los responsables. 35.

(46) de la entidad para corroborar los mismos, ratificar las evidencias y establecer la viabilidad y aplicabilidad de las recomendaciones. Al plasmar el hallazgo el auditor primeramente indicará el título del hallazgo, luego los atributos, posteriormente indicará su conclusión sobre el hallazgo y finalmente hará las recomendaciones pertinentes. . Conclusión: “Punto básico”. Es una síntesis, criterio que el auditor emite en base a su juicio profesional luego de evaluar los atributos del hallazgo y de obtener la opinión de la entidad, basado en la realidad de la situación encontrada.. . Recomendación: Son sugerencias constructivas o medidas correctivas, que el auditor propone a la entidad auditada, en virtud de las circunstancias encontradas, para mejorar los controles internos, la eficiencia operativa y los resultados institucionales.. 36.

(47) CUADRO N° 2 Hallazgos HALLAZGOS. Los hallazgos de auditoría, se refieren a debilidades o fortalezas observadas por el auditor dentro de la estructura del Sistema de Control Interno, en componentes y elementos tales como procedimientos de control, ambiente de control, sistemas de información, entre otros. Los atributos que deben incluir los hallazgos son:. Condición. Situaciones actuales encontradas. Lo que es, en términos del hecho irregular o deficiencia determinada por el auditor. interno. Criterio. Medidas o normas aplicables, es decir lo que debe ser, según la norma o estándar técnico-profesional, alcanzable en el contexto evaluado.. Causa. Razones de desviación, en cuanto a lo que se considera de por qué sucedió. En este punto hay que tener capacidad de diferenciar, la causa del efecto. Para definir este aspecto se requiere de la habilidad y juicio profesional.. Efecto. Importancia relativa del asunto, señalando el impacto entre lo que es y lo que debe ser, de ser posible en forma cuantitativa o. cualitativa.. Recomendación. Es la sugerencia constructiva y objetiva que se expone con el firme propósito de erradicar la condición identificada.. Elaborado por: Mirian Barreto. Fuente: Manual de Auditoría Financiera Gubernamental. 37.

Figure

+3

Documento similar

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

dente: algunas decían que doña Leonor, "con muy grand rescelo e miedo que avía del rey don Pedro que nueva- mente regnaba, e de la reyna doña María, su madre del dicho rey,

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y