Auditoria en el área cartera que conforman las cuentas de deudores en el Centro Popular Comercial CPC

47

0

0

Texto completo

(2) UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES CONTADURIA PÚBLICA. AUDITORIA EN EL AREA DE CARTERA QUE CONFORMAN LAS CUENTAS DE DEUDORES EN EL CENTRO POPULAR COMERCIAL CPC. INFORME DE FIN DE ESTUDIOS PARA OPTAR AL GRADO DE: CONTADOR PÚBLICO. MAYRA ALEJANDRA MONROY GOMEZ. TUTOR: NANCY DE MOYA BELEÑO. 2018. 2.

(3) Dedicatoria. A Dios, por permitirme llegar hasta este momento tan especial en mi vida. Por los triunfos y los momentos difíciles que me han enseñado a valorar cada día más. A mis padres por ser las personas que me han acompañado durante todo mi trayecto profesional y por estar hay apoyándome siempre.. 3.

(4) Agradecimientos. Presento mis más sinceros agradecimientos primero que todo a Dios por permitirme realizar este trabajo, llenándome de vida, fortaleza y sabiduría, superando los obstáculos que surgían que cada día nos hacían fortalecer más.. A mi padre John Jairo Monroy y a mi madre Janeth Gómez por brindarme esa ayuda incondicional con la que siempre conté, por los valores morales y éticos que me enseñaron y que me permiten ser una persona íntegra, a mi hija Juliana Valentina González que ha sido mi motor y mi motivación en todo este proceso, a mi abuela Flor Triana que hoy se encuentra en el cielo, gracias a sus concejos que direccionaron mi vida en esta etapa profesional y a mi hermana Daniela Monroy por estar conmigo en esos momentos en que necesitaba ayuda estuviste hay siempre gracias.. A mi tutora de prácticas quien brindo su apoyo desde el principio y me ofreció la oportunidad de seguir explotando sus invaluables conocimientos y experiencias transmitiéndolos hacia mí, en lo largo de este proceso tan importante.. 4.

(5) Contenido. Resumen ___________________________________________________________________ 11 Abstract ____________________________________________________________________ 12 1.. Introducción _____________________________________________________________ 13. 2.. Capítulo 1. Descripción de la empresa en práctica _______________________________ 14 2.1. Propiedad Horizontal __________________________________________________ 14. 2.2. Características de una propiedad horizontal. ________________________________ 15. 2.3. Principales políticas y prácticas contables __________________________________ 16. 2.4. Obligación tributaria de una propiedad horizontal ____________________________ 17. 2.4.1. 3.. 4.. Frente al impuesto de industria y comercio _____________________________ 18. 2.5. Reseña histórica ______________________________________________________ 19. 2.6. Misión______________________________________________________________ 20. 2.7. El porcentaje del CPC está constituido por: ________________________________ 20. 2.8. Descripción de los trabajadores que conforman el centro popular comercial: ______ 20. Capítulo 2. El problema y su importancia ______________________________________ 23 3.1. Problema____________________________________________________________ 23. 3.2. Justificación _________________________________________________________ 23. 3.3. Objetivos ___________________________________________________________ 23. 3.3.1. Objetivo General __________________________________________________ 23. 3.3.2. Objetivos Específicos ______________________________________________ 23. Capítulo 3. Marco teórico __________________________________________________ 24 4.1. La contabilidad y el sistema contable _____________________________________ 24. 4.2. Estructura de un sistema contable ________________________________________ 24. 4.3. Información Contable __________________________________________________ 25 5.

(6) 4.4. Objetivos de la contabilidad _____________________________________________ 25. 4.5. La contabilidad financiera o la contabilidad externa __________________________ 25. 4.6. Sistema de Información Contable ________________________________________ 26. 4.7. Decreto 2649 de 1993 _________________________________________________ 27. 5.. Metodología _____________________________________________________________ 28. 6.. Capítulo 4. Desarrollo informe de práctica _____________________________________ 29 6.1. Identificar en el balance general los saldos que presentan inconsistencias en su. aplicación contable. _________________________________________________________ 29 6.2. Revisar a fondo el comportamiento de cada uno de los deudores. _______________ 35. 6.3. Comparar tanto física como magnéticamente los movimientos de cada uno de los. terceros, y realizar las respectivas notas de ajustes. ________________________________ 43 Conclusiones ________________________________________________________________ 44 Recomendaciones ____________________________________________________________ 45 Bibliografía _________________________________________________________________ 46 Anexos ____________________________________________________________________ 47. 6.

(7) Índice de tablas. Tabla 1. Balance de prueba cuentas deudores.______________________________________ 32 Tabla 2. Balance de pruebas deudores, para anexar a archivo de EXCEL. _______________ 33 Tabla 3. Base de datos de los clientes. ____________________________________________ 34 Tabla 4. Consulta de datos historial clientes. _______________________________________ 35 Tabla 5. Caso 1. Señor Arciniega Adrián Mauricio. _________________________________ 36 Tabla 6. Registro contable, historial de pagos. _____________________________________ 37 Tabla 7. Caso 2. Cala Medina Celmira. ___________________________________________ 38 Tabla 8. Proveedor Logístico Integral.____________________________________________ 39 Tabla 9. Caso 4. Gufimar Sistem. _______________________________________________ 41 Tabla 10. Registro contable. Historial de pagos. ____________________________________ 41 Tabla 11. Recibo de caja. ______________________________________________________ 42. 7.

(8) Índice de figuras. Figura 1. Organigrama. _______________________________________________________ 22 Figura 2. Ventana de inicio, módulo de contabilidad. ________________________________ 30 Figura 3. Balance de prueba. ___________________________________________________ 31 Figura 4. Factura de cancelación, alquiler plazoleta. _________________________________ 39 Figura 5. Factura de cancelación, alquiler plazoleta interna. ___________________________ 40. 8.

(9) Glosario. Factura: Es aquel documento que justifica y garantiza de forma legal una operación de compraventa o una prestación de servicio (Lopez E. , 2012). Y están obligados a emitir factura los empresarios o profesionales que en el desarrollo de sus actividades entreguen bienes o presten servicios. Auditoria cartera: Son las partidas de clientes o cuentas por cobrar, y la administración es el sistema que determina la calidad de dicha cartera y crea las políticas de cobro o de préstamo (Revelo, 2013). Tendencia propia de documentos comerciales, conjunto de inversiones financieras. Registros contables: Se entiende por registros contables aquellos documentos o soportes en los cuales se escritura, archiva o expone información contable (Lopez A. , 2011). Por lo tanto, constituyen registros contables todos los elementos de registración entre una transacción dada y los informes contables, cualquiera sea el medio material utilizado. Balance general: Es un documento contable que proporciona los datos necesarios para determinar el grado de liquidez, solvencia y rentabilidad de la organización y en conjunto, “la eficiencia de la administración; también suele decírsele un estado de situación donde detalla todas las cuentas reales, clasificadas y agrupadas en un orden preestablecido, permitiendo ver claramente la situación económica y financiera del negocio, en un momento determinado” (Lopez A. , 2011, pág. 23). Administración: La administración hace referencia directa a un proceso que consiste en las actividades de planeación, organización, dirección y control para alcanzar los objetivos. 9.

(10) establecidos utilizando para ellos recursos económicos, humanos, materiales y técnicos a través de herramientas y técnicas sistematizadas. Recibos de caja: Son aquellos que se usan como soporte de prueba de todos los ingresos a caja recaudados por diversos conceptos, representados en efectivo, cheques, tarjetas débito, tarjetas créditos (Botello, 2015). Normalmente se elabora en original y copia, destinándose el original para quien realiza el pago y la copia para soportar el registro en el sistema de información contable. Causación: El principio de causación significa que los hechos económicos deben reconocerse y contabilizarse en el periodo contable en que estos ocurran, es decir, en el periodo en que se venda el bien, se preste el servicio o en que se configure jurídicamente la obligación o el derecho.. 10.

(11) Resumen. Durante la realización de la práctica profesional en el centro popular comercial CPC propiedad horizontal, ubicado en la ciudad de Barrancabermeja, se cumplieron todos y cada uno de los objetivos establecidos para el desarrollo de las actividades en el plan de trabajo, así como las funciones asignadas por la administración con el fin de prestar un buen servicio para la entidad. Se llevaron a cabo una serie de actividades que conllevaron a la identificación en los balances generales de todos los arrendatarios, áreas comunes que son la plazoleta, parqueadero y auditorio del centro comercial, evidenciando atrasos en sus pagos. Se revisó a fondo el comportamiento de cada deudor con el historial de pagos mensuales y se compararon todos los movimientos contables de terceros y se realizaron sus respectivos ajustes de cuentas. El tipo de metodología aplicada en esta práctica profesional fue la descriptiva, la cual permite determinar cuál es la situación actual de la entidad y logra encontrar las dificultades que afecten el proceso de trabajo. Permitiendo resumir minuciosamente la información recolectada y extraer los aspectos importantes que contribuyan al desarrollo de la práctica.. 11.

(12) Abstract. During the realization of the professional practice in the commercial center CPC horizontal property, located in the city of Barrancabermeja, each and every one of the objectives established for the development of the activities in the work plan, as well as the assigned functions were fulfilled by the administration in order to provide a good service for the entity. A series of activities were carried out that led to the identification in the balance sheets of all tenants of the shopping center, evidencing delays in their accounting files. The behavior of each debtor with the history of monthly payments was thoroughly reviewed and all the accounting movements of third parties were compared and their respective account adjustments were made. The type of methodology applied in this professional practice was the descriptive one, which allows to determine what the current situation of the entity is and manages to find the difficulties that affect the work process. Allowing to summarize meticulously the collected information and extract the important aspects that contribute to the development of the practice.. 12.

(13) 1. Introducción. Teniendo en cuenta que la contabilidad es considerada como una herramienta de gran importancia para la toma de decisiones de una empresa, se hace necesario reconocer la importancia que tiene para dichas empresas el adecuado manejo de sus cuentas contables. Este documento contiene todo el proceso de las prácticas profesionales con el fin de obtener el título profesional como Contador Público de la universidad Cooperativa de Colombia con Sede en el Municipio de Barrancabermeja Santander, realizadas en el Centro Popular Comercial, lo cual se ha convertido en un aporte enriquecedor al poder aplicar los conocimientos adquiridos y desarrollar las competencias necesarias para ingresar al plano laboral, el presente informe de practica contiene un análisis minucioso a las cuentas de deudores clientes del Centro Comercial con el fin de establecer los saldos reales de estas cuentas, inicialmente se procedió a hacer indagaciones internas en el programa contable y pertinentes revisiones a los soportes, para establecer las diferencias que daban lugar a correcciones importantes para la presentación de los estados financieros y aportar soluciones oportunas en los múltiples errores que se van evidenciando a lo largo que transcurre el periodo contable. La importancia de llevar acabo esta auditoria es que permite ofrecerle a la gerencia una información confiable y veraz de los estados financieros ya que es parte fundamental para la toma de decisiones de la empresa y determinar cuáles son las acciones de mejora continua en el futuro con el fin de evitar malos manejos en el proceso contable.. 13.

(14) 2. Capítulo 1. Descripción de la empresa en práctica. Centro Popular Comercial (CPC) 2.1 Propiedad Horizontal La propiedad horizontal es una forma especial de dominio en la que concurren derechos de propiedad exclusiva sobre los bienes privados y derechos de copropiedad sobre el terreno y los demás bienes comunes, de conformidad con el régimen de propiedad horizontal contenido en la legislación vigente, el cual busca materializar el derecho a la propiedad privada consagrado en la Constitución Política de 1991. ART. 33. ET Naturaleza y características. La persona jurídica originada en la constitución de la propiedad horizontal es de naturaleza civil, sin ánimo de lucro. Su denominación corresponderá a la del edificio o conjunto y su domicilio será el municipio o distrito donde este se localiza y tendrá la calidad de no contribuyente de impuestos nacionales, así como del impuesto de industria y comercio, en relación con las actividades propias de su objeto social, de conformidad con lo establecido en el artículo 195 del Decreto 1333 de 1986. NIT: 900.346.927-2 Dirección: Cra No. 50 A 20 sector comercial Domicilio: Municipio de Barrancabermeja/Santander El Centro Popular Comercial propiedad horizontal, fue construido por el Municipio de Barrancabermeja con el objeto de reubicar a los vendedores ambulantes que se encontraban ocupando el espacio público sobre la Avenida Santander. A la fecha se constituyó como propiedad horizontal con su correspondiente personería jurídica. Los presentes Estados Financieros están conformados por el reconocimiento de los hechos económicos que se dieron en 14.

(15) el desarrollo del convenio suscrito entre la Alcaldía Municipal de Barrancabermeja y Eduba, para el manejo y ejecución de los recursos y gastos de administración que genera el CPC, y los hechos económicos que se presentaron desde el reconocimiento de la personería jurídica.. 2.2 Características de una propiedad horizontal. La característica básica de la propiedad horizontal, como comúnmente se la entiende hoy en día, es la mezcla entre propiedad individual y propiedad colectiva. Así, las partes de uso privado (es decir, los departamentos u oficinas propiamente dichos) constituyen propiedad individual, pero todas las partes comunes (terreno, muros externos, halls de entrada, sistemas de calefacción central, escaleras, ascensores, etc.) están sujetos a la propiedad colectiva de todos los propietarios del edificio. Lo que los dueños poseen en un régimen de propiedad horizontal es, por lo tanto, un conjunto de derechos que implica el uso exclusivo de sus departamentos y oficinas y el uso no exclusivo de todas las partes comunes del edificio, y tales derechos son perpetuos y transferibles. Sin embargo, los derechos exclusivos y no exclusivos son indivisibles, en el sentido de que no es posible vender el derecho sobre las partes individuales sin incluir también en la transacción al derecho sobre las partes comunes, o viceversa. Desde un punto de vista legal, por lo tanto, la propiedad horizontal es fundamentalmente distinta del tipo de propiedad que podría ejercer una sociedad o asociación de propietarios que asignara los departamentos a sus diferentes miembros pero retuviera los derechos de propiedad en cabeza de un único propietario (que en ese caso sería la propia sociedad). También difiere del concepto de "propiedad comunitaria" o "condominio", en el cual todos los propietarios son. 15.

(16) dueños de todo y el uso exclusivo de algunas partes del edificio se establece a través de arreglos contractuales. En la propiedad horizontal todas las decisiones concernientes a las partes comunes se toman a través de una entidad denominada "consorcio de propietarios", que es el conjunto de todos los propietarios del edificio. El modo en el cual este consorcio opera, se establece a través de un reglamento de copropiedad y administración. Por el contrario, las decisiones que conciernen a las partes propias las toman los propietarios individualmente, si bien las mismas están sujetas a ciertas restricciones basadas en las normas generales de derecho civil y están limitadas por ciertos derechos específicos otorgados al consorcio de propietarios.. 2.3 Principales políticas y prácticas contables. Sistema Contable. La contabilidad y los Estados Financieros del CENTRO POPULAR COMERCIAL PROPIEDAD HORIZONTAL, se ciñen a las normas internacionales de información financiera, según Ley 1314 de 2009. Unidad Monetaria. De acuerdo con las disposiciones legales, la unidad monetaria utilizada por la compañía para la realización de los Estados Financieros y su contabilidad es el peso colombiano. Período contable. La Entidad tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, al 31 de diciembre.. 16.

(17) Deudores. Comprenden principalmente el valor a cargo de terceros y a favor del Centro Popular Comercial Propiedad Horizontal, por concepto de administración de las áreas privadas respectivas. Propiedades, planta y equipo. Registra los activos tangibles adquiridos que se utilizan en forma permanente en el desarrollo del giro del negocio y cuya vida útil excede de un año. Se contabilizan al costo de adquisición, del cual forman parte los costos y gastos directos e indirectos causados hasta el momento en que el activo se encuentra en condiciones de ser utilizado. Las adiciones, mejoras y reparaciones extraordinarias que aumenten significativamente la vida útil de los activos, se registran como un mayor valor y los desembolsos por mantenimiento y reparaciones que se realicen para la conservación de estos activos, se llevan a gastos a medida que se causan. La depreciación se registra utilizando el método de línea recta, de acuerdo con el número de años de vida útil estimada de los activos. Obligaciones laborales. Este pasivo corresponde a las obligaciones consolidadas que la empresa tiene por concepto de prestaciones legales. Al corte de 31 de Diciembre de 2016. Reconocimiento de Ingresos y Gastos. Los ingresos, costos y gastos se contabilizan por el sistema de causación. 2.4 Obligación tributaria de una propiedad horizontal. Siendo claro que la Ley 1819 de 2016 derogó el artículo 186 de la Ley 1607 de 2012 a través del cual se había dispuesto que las propiedades horizontales comerciales o mixtas serían responsables de todos los impuestos nacionales que se originaran sobre la explotación de sus 17.

(18) áreas comunes, y teniendo presente que el nuevo artículo 19-5 agregado al ET por la misma Ley 1819 solo las hizo responsables del “impuesto de renta” y del “impuesto de industria y comercio.. 2.4.1 Frente al impuesto de industria y comercio. La norma contenida en el nuevo artículo 19-5 del ET expresa en decir que las propiedades horizontales comerciales o mixtas tendrán que responder por el impuesto de industria y comercio que se origine únicamente sobre los ingresos que provengan de la explotación de sus áreas comunes. Con la Ley 1607 del 2012 se genera un cambio en la tributación de las propiedades horizontales colombianas. A partir de su expedición, se cambia el criterio establecido en la Ley 675 del 2001 mediante el cual las personas jurídicas originadas en la propiedad horizontal tenían la calidad de no contribuyentes respecto de las actividades comprendidas dentro de su objeto social, toda vez que el artículo 186 de la Ley 1607 señaló que algunas actividades pese a estar comprendidas dentro del objeto social, darán lugar a la sujeción de impuestos nacionales. Desde el año gravable 2013, en virtud de la norma antes señalada, las propiedades horizontales de uso comercial y mixto que destinen algún o algunos de sus bienes, o áreas comunes para la explotación comercial o industrial, generando algún tipo de renta, perderán la calidad de no contribuyentes de los impuestos nacionales y pasaran a ser contribuyentes del régimen tributario especial de que trata el artículo 19 del estatuto tributario. El artículo 186 con una redacción un poco extraña señala que esos ingresos provenientes de la explotación de los bienes o áreas comunes no podrán destinarse al pago de los gastos de existencia y mantenimiento de los bienes de dominio particular, ni ningún otro que los beneficie. 18.

(19) individualmente, sin perjuicio de que se invierta en las áreas comunes que generan las rentas objeto del gravamen. En ese sentido y haciendo una interpretación teleológica de la norma vemos que el legislador buscaba generar un sistema cedular de las rentas generadas en virtud de las actividades de explotación industrial y comercial de las propiedades horizontales, según la cual perderán la calidad de no contribuyentes de los impuestos nacionales, y se gravarían estos ingresos con el impuesto a la renta conforme al régimen tributario especial de que trata el artículo 19 del estatuto tributario. 2.5 Reseña histórica El CPC nace a partir de una acción popular, la cual fue fallada por el Tribunal Administrativo de Santander el 22 de julio 2002, y confirmado por el honorable Consejo de Estado, el cual ordenó al Municipio de Barrancabermeja, liberar el espacio público del sector comercial a través de la reubicación de los vendedores informales allí censados. Para dar cumplimiento de dicha decisión judicial, el Municipio de Barrancabermeja, mediante contrato de consultoría número 0259-2006, procedió a contratar el diseño, estructuración y gestión inmobiliaria para la recuperación del espacio público de la avenida Santander, dentro del cual se contempló la realización del censo de los vendedores ubicados en el área de influencia del proyecto. Con el propósito de cumplir la ley y los mandatos judiciales, el Alcalde Municipal de Barrancabermeja, suscribió un contrato de comodato con EDUBA sobre los predios donde se construyeron los locales comerciales y parqueaderos que integran el CENTRO POPULAR COMERCIAL. EL 18 de julio de 2008 se inaugura el Centro Comercial.. 19.

(20) 2.6 Misión El Centro Popular Comercial satisface las necesidades comunes de los comerciantes y propietarios, a través de una gestión administrativa eficiente y con un equipo de trabajo comprometido y en constante mejoramiento para el beneficio de los usuarios en general. Además de ser un referente del comercio por su ubicación estratégica, ambiente tranquilo y seguridad. 2.7 El porcentaje del CPC está constituido por: •. 91.25% por la Alcaldía Municipal de Barrancabermeja. •. 8.75% Administración de las áreas comunes (parqueadero, auditorio, plazoleta). •. Y un porcentaje mensual de administración de locales (37.500).. 2.8 Descripción de los trabajadores que conforman el centro popular comercial: Administradora: KELLY GARCIA GOMEZ Abogada, especialista en derecho familiar, licenciada, administradora del centro popular comercial desde el 04 de febrero del 2016. Asistente Administrativa: SEHURY MARCELA FUENTES ECHEVERRY Es administradora de empresas, labora en el centro popular comercial desde el 09 de febrero del 2016. Control Interno: MARTHA CECILIA SANDOVAL FIGUEROA. 20.

(21) Técnica administrativa, tecnóloga en contabilidad, empezó a laboral en el CPC como técnica administrativa 03 de julio 2008 luego como auxiliar contable, en enero del 2010 como asistente administrativo, control interno 2012 con experiencia contable de 9 años en el campo contable. Tesorera: JUANA TORRES ROMERO Técnica administrativa, labora en el CPC desde noviembre del 2008. HSE: MABEL SIERRA GUTIERREZ Es ingeniera HSE, es OPS y labora desde marzo 2016. Cajero Recaudador: LUIS EDUARDO URIBE Es bachiller, se desempeñó en gestión en la notaria, labora como recaudador diario del pago de la administración de los locales para la recuperación de cartera desde 05 de marzo 2016. Área de publicidad, evento y comunicación: PAUL Labora desde que se creó el centro popular comercial (2008) Contador público: LEONARDO TORO CRUZ Contador, especialista en revisoría fiscal, actualmente se encuentra estudiando abogacía, y labora en el CPC desde el 2008. Revisora fiscal: ELSA SERRANO JIMENEZ. 21.

(22) Contadora publica, especialista en finanzas y actualmente se encuentra cursando una especialización en Auditoria y revisoría fiscal, 20 años de experiencia como contadora, labora desde el 2016.. Figura 1. Organigrama.. Fuente: Autor.. 22.

(23) 3. Capítulo 2. El problema y su importancia. 3.1 Problema Inconsistencias en el área de cartera 3.2 Justificación Dentro del desarrollo contable del CPC se hace presente la necesidad de realizar un trabajo de auditoria a la cuenta de deudores, debido a los múltiples errores que van evidenciando a medida que transcurre el periodo contable. Ocasionando esto variaciones en la presentación de los estados financieros la cual son parte fundamental de la gerencia para la toma de decisiones. 3.3 Objetivos 3.3.1 Objetivo General Auditar la información contenida en cada uno de los Ítem que conforman las cuentas de deudores en el balance general. 3.3.2 Objetivos Específicos . Identificar en el balance general los saldos que presentan inconsistencias en su aplicación contable.. . Revisar a fondo el comportamiento de cada uno de los deudores.. . Comparar tanto física como magnéticamente los movimientos de cada uno de los terceros, y realizar las respectivas notas de ajustes.. 23.

(24) 4. Capítulo 3. Marco teórico. 4.1 La contabilidad y el sistema contable La contabilidad, es una herramienta empresarial que permite el registro y control sistemático de todas las operaciones que se realizan en la empresa, Por lo tanto esta nos permite registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero. La contabilidad nace desde los tiempos muy antiguos cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida y fue entonces Fray Luca Pacioli, quien en el año 1494, estableció las bases de toda la teoría contable. Entre uno de los varios méritos que tuvo este monje, estuvo el de haber explicado en forma detallada los procedimientos que se debían aplicar para el manejo de las cuentas lo cual se conoce hasta hoy como la teoría de la partida doble o teoría del cargo y del abono (Salinas , 2015). Los cuales han trascendido hasta nuestros días. En la segunda mitad del siglo XX se empezaron a utilizar los sistemas contables los cuáles favorecieron y se le sacaba un mayor provecho, es por esto que esta se ve influenciada en el siglo XXI por la tecnología, complejidad y globalización de los negocios, la formación y educación 4.2 Estructura de un sistema contable . Registro de la actividad financiera: en un sistema contable se debe llevar un registro sistemático de la actividad comercial diaria en términos económicos.. 24.

(25) . Clasificación de la información: un registro completo de todas las actividades comerciales implica comúnmente un gran volumen de datos, demasiado grande y diverso para que pueda ser útil para las personas encargadas de tomar decisiones.. . Resumen de la información: para que la información contable utilizada por quienes toman decisiones, esta debe ser resumida.. 4.3 Información Contable “Comprende los métodos, procedimientos y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones la cual se puede clasificar en dos categorías” (Salinas , 2015, pág. 14). 4.4 Objetivos de la contabilidad Ismael Granados (2000) afirma que interpretando el interés de cada comerciante de mantener al día en el manejo de sus cuentas, las funciones u objetivos que busca la contabilidad son los siguientes: Para una mejor organización, establecer el estado financiero de la empresa, servir como base para proyectar la empresa, saber el estado de pérdidas y ganancias o utilidades, informa, analiza y sirve como medio de control de la empresa, es una herramienta administrativa y de gerencia, es un medio de conservación y multiplicación del capital, facilitar la toma de decisiones. 4.5 La contabilidad financiera o la contabilidad externa La contabilidad externa tiene como objetivo principal la obtención de información histórica sobre las relaciones económicas de la empresa con el exterior (Horngren, 2003). Esta. 25.

(26) información tiene su principal exponente en las cuentas anuales, integradas por el balance de situación, la cuenta de pérdidas y ganancias, y la memoria anual (estados financieros). Se trata de información sobre la globalidad de la empresa, valorada en unidades monetarias, que se elabora y presenta de acuerdo con la legislación contable vigente. 4.6 Sistema de Información Contable . Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período.. . Predecir flujos de efectivo.. . Apoyar a los administradores en la planeación, organización y dirección de los negocios.. . Tomar decisiones en materia de inversiones y crédito.. . Evaluar la gestión de los administradores del ente económico.. . Ejercer control sobre las operaciones del ente económico.. . Fundamentar la determinación de cargas tributarias, precios y tarifas.. . Ayudar a la conformación de la información estadística nacional.. 26.

(27) 4.7 Decreto 2649 de 1993 Se declara que el ente económico es la empresa, esto es, la actividad económica organizada como una unidad, respecto de la cual se predica el control de los recursos (Decreto 2649, 1993). El ente debe ser definido e identificado en forma tal que se distinga de otros entes. El artículo 7, declara que la continuidad de los recursos y hechos económicos deben contabilizarse y revelarse teniendo en cuenta si el ente económico continuará o no funcionando normalmente en períodos futuros. En caso de que el ente económico no vaya a continuar en marcha, la información contable así deberá expresarlo. Al evaluar la continuidad de un ente económico debe tenerse en cuenta que asuntos tales como los que se señalan a continuación, pueden indicar que el ente económico no continuará funcionando normalmente: El artículo 9, señala que el periodo del ente económico debe preparar y difundir periódicamente estados financieros, durante su existencia. Los cortes respectivos deben definirse previamente, de acuerdo con las normas legales y en consideración al ciclo de las operaciones. Por lo menos una vez al año, con corte al 31 de diciembre, el ente económico debe emitir estados financieros de propósito general.. 27.

(28) 5. Metodología. El enfoque metodológico cuantitativo del presente informe de práctica profesional contiene un análisis minucioso de la cuentas de deudores, el cual permite descubrir los saldos reales de cada clientes, y al mismo tiempo brinda soporte en correlación a la revisión de los estados financieros de la entidad. La presente practica es de tipo descriptivo por cuanto busca especificar los elementos principales del régimen de propiedad horizontal, con el objeto de detectar posibles vacíos que estén afectando a la entidad en cuanto a deudas sin cancelar por parte de terceros y así mismo de llevar acabo esta auditoría que permite ofrecerle a la gerencia una información confiable y veraz de los estados financieros. La herramienta de recolección de información escogida para ejecutar el presente informe es el análisis documental contable, entendido como un proceso mediante el cual se definen las necesidades del estudio, se busca información, se validan las fuentes, se procesa la información, se realiza el análisis, la integración y se presenta el resultado.. 28.

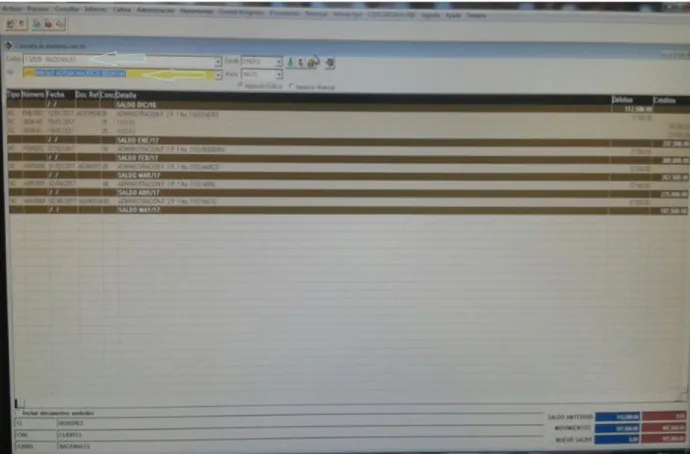

(29) 6. Capítulo 4. Desarrollo informe de práctica. 6.1 Identificar en el balance general los saldos que presentan inconsistencias en su aplicación contable.. Para la realización del primer objetivo en el desarrollo de este informe de práctica, se llevó a cabo un proceso de apertura que consistió con el uso de un programa llamado ORBIS, que consiste en organizar toda la información contable que se maneja en una empresa o entidad administrativa. Por tal motivo este programa tiene la facilidad de verificar el estado actual de la cartera morosa de la empresa, proyecta los ingresos en tiempo real y planifica estrategias de recaudo estableciendo perfiles a los arrendatarios morosos y los clientes que están al día en sus pagos. Como primera media para ingresar al programa ORBIS, en este paso la persona de control interno, proporcionaba el usuario y la contraseña para poder entrar al programa, ya que son programas muy delicados por el manejo contable de la información que se guardaba en dicho programa.. 29.

(30) Figura 2. Ventana de inicio, módulo de contabilidad.. Fuente: Autora.. En la figura 2, se indica en la ventana inicio del programa ORBIS. Se hace el ingreso, con el usuario y contraseña para acceder a los archivos de cartera de arrendatarios y las áreas comunes que son la plazoleta, parqueadero y cafetería del centro comercial popular comercial.. 30.

(31) Figura 3. Balance de prueba.. Fuente: Autora.. Se señala en la figura 3, el siguiente paso que es ingresar al programa, se abre una pestaña en la barra de herramientas la cual es “informes”, que despliega una serie de opciones, y se le da seleccionar a la opción balance de prueba.. 31.

(32) Tabla 1. Balance de prueba cuentas deudores.. Fuente: Autora.. En la ventana de balance prueba, se ingresa a la cuenta deudores y luego se busca el mes a mes del reporte que se quiere verificar y luego se le daba en la opción VER nits en donde se especifica los reportes independientes de cada cliente.. 32.

(33) Tabla 2. Balance de pruebas deudores, para anexar a archivo de EXCEL.. Fuente: Autora.. Luego de haber seleccionado en VER nits, el siguiente paso es seleccionar el icono que se llama Exportar Documento a EXCEL, el cual es el encargado de exportar la información contable a una base de datos de excel, y luego crea una carpeta de archivo donde se almacena la información solicitada por tablas.. 33.

(34) Tabla 3. Base de datos de los clientes.. Fuente: Autora.. En esta base de datos se almacena toda la información de las personas que tienen contratos de arrendamientos con la administración del centro popular comercial CPC, y así mismo se verifican los registros de los clientes que presenten mora o sus saldos estén en negativo en la tabla 3.. 34.

(35) 6.2 Revisar a fondo el comportamiento de cada uno de los deudores. En este segundo objetivo se realizaba un estudio a fondo de todos los registros contables de los deudores, para así poder determinar la causa o el motivo de su saldo en mora, verificando todos los recibos de caja y notas contables de los archivos del programa ORBIS.. Tabla 4. Consulta de datos historial clientes.. Fuente: Autora. En la tabla 4, se ingresa el código de la cuenta y luego el Nit de la persona o el nombre para proceder a verificar todos los saldos de las cuentas de clientes que están en saldo negativo y se realiza un estudio minucioso de los registros del cliente, con el fin de determinar el motivo del saldo negativo que se está presentando en la base de datos. El estudio puede arrojar varios motivos 35.

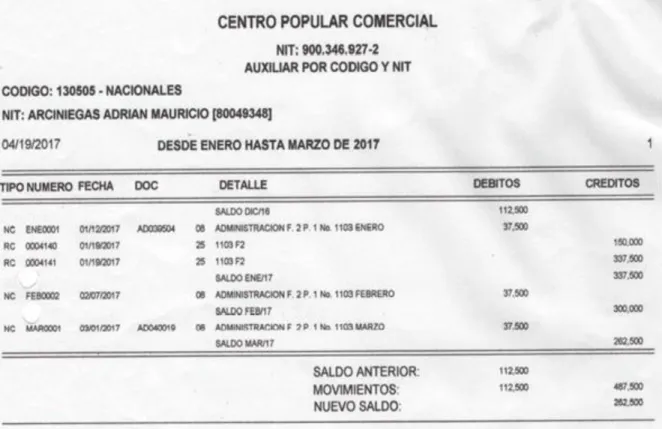

(36) que son; se verifica que el IVA se haya efectuado correctamente a la cuenta de clientes, que se haya ingresado un valor menor al de la deuda del cliente y que la naturaleza de las cuentas esté correctamente. •. Casos de las inconsistencias de terceros en deudores (cuenta 1305). Tabla 5. Caso 1. Señor Arciniega Adrián Mauricio.. Fuente: Autora. Este señor en el mes de enero 2017 realizo dos pagos por valor de $487.500 cancelando el saldo de administración correspondiente a los meses de octubre, noviembre y diciembre del 2016 y abona 10 meses por anticipado quedando al día hasta el mes de octubre de 2017. En el balance Presenta un saldo negativo por $262.500 ya que no se contabilizo correctamente el valor de los pagos recibidos ($150.000 y 337.500) llevando el valor total de los abonos a la cuenta 1305 clientes, donde la manera correcta de aplicarlos es cancelando el saldo de cartera a 2016 (octubre, noviembre y diciembre) valor $112.500 y el saldo de la cuenta de ingresos recibidos por anticipado ($487.500), y mes a mes hacer las respectivas notas contables con el fin de ir disminuyendo dicha cuenta.. 36.

(37) Anexo solo la historia de pagos del señor Adrián Mauricio por que la encargada de ir causando mes a mes fue la auxiliar contable.. Tabla 6. Registro contable, historial de pagos.. Fuente: Autora.. 37.

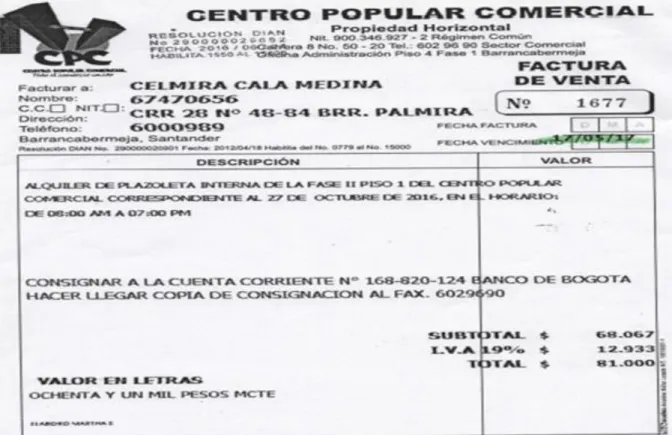

(38) Tabla 7. Caso 2. Cala Medina Celmira.. Fuente: Autora.. La señora Celmira realizo el pago por alquiler de plazoleta 27 de octubre 2016 con el recibo de caja Nº 0003066, ingreso que no fue causado ya que en la nota contable las cuentas se registraron de manera invertida, dando un saldo a favor $162.000. Por lo tanto se debe corregir la nota contable haciendo un asiento de ajuste. Se anexa la factura de venta y las notas contables con las causaciones invertidas y se hace la respectiva nota contable causando de manera adecuado el valor presentado.. 38.

(39) Figura 4. Factura de cancelación, alquiler plazoleta.. Fuente: Autora.. Tabla 8. Proveedor Logístico Integral.. Fuente: Autora.. 39.

(40) La empresa proveedor logístico integral realizo dos pagos por alquiler de plazoleta del mes de junio y julio del 2016 por valor de $243.000, se causa el valor de $ 81,000 por alquiler de plazoleta del día 27 julio 2016.quedando un saldo a favor de $162,000. Se efectúa Una nota contable causando el saldo que quedo. Se anexa la factura de venta del saldo $162.000 y su respectiva nota contable donde se hace la acusación. Figura 5. Factura de cancelación, alquiler plazoleta interna.. Fuente: Autora.. 40.

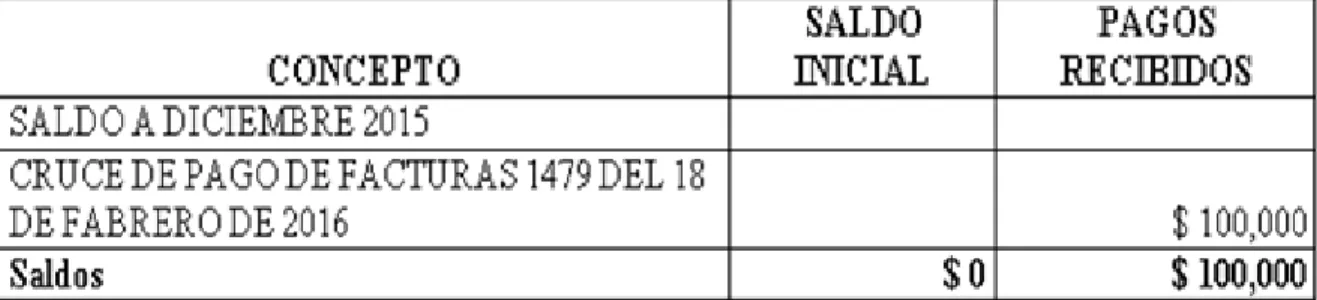

(41) Tabla 9. Caso 4. Gufimar Sistem.. Fuente: Autora. La empresa Gufimar Sistem presenta un saldo $100.000 de diciembre del 2015 donde hubo un cruce de pago de facturas.1479, por lo tanto se hace la corrección de llevarla a un tercero CPC a la cuenta 280505 anticipos y avances recibidos. Se anexa la historia de esta empresa, el error que se presentó en la nota contable con el cruce de las cuentas (donde la 1305 se registró en el crédito y era en el débito y donde la 2805 se registró en él debe y era en el crédito) entonces se hace la nota contable ajustando la contabilización de la nota anterior. Tabla 10. Registro contable. Historial de pagos.. Fuente: Autora.. 41.

(42) Caso 5. Fundación Liderar. La fundación presenta un saldo a favor de $800 por que se hizo una causación por menor valor al debido, se hace la respectiva corrección de este saldo llevándolo a una cuenta 5195 diversos. Se anexa el recibo de caja que se hizo, la nota que se hizo mal, la historia de pago de esta fundación y el respetivo ajuste del saldo.. Tabla 11. Recibo de caja.. Fuente: Autora.. 42.

(43) 6.3 Comparar tanto física como magnéticamente los movimientos de cada uno de los terceros, y realizar las respectivas notas de ajustes.. En este tercer objetivo se realizaba comparaciones de los archivos que están en el sistema ORBIS, se comparaban con los archivos físicos que están en las carpetas de las “A-Z”, con el fin de corroborar si las cuentas eran similares a las del sistema y si contaban con toda la información contable, referente a recibos de caja y notas contables. Para poder realizar los ajustes correspondientes si alterar ninguna de la cuentas de los terceros o arrendatarios del centro popular comercial.. 43.

(44) Conclusiones. Los reportes de información contable en la parte de cartera, se presentaron a tiempo conforme a las directrices del contador y se realizaron reportes mensuales de cada caso donde ocurrían inconsistencias por parte de los clientes. Se disminuyeron los casos de saldos negativos de los clientes, que se generaban en la parte de cartera en la cuenta de deudores. Durante el trabajo realizado se logró aplicar todos los conocimientos adquiridos en el transcurso de la carrera proporcionando una gran satisfacción tanto para la empresa como para mi vida personal y profesional.. 44.

(45) Recomendaciones. Es necesario contar con un auxiliar contable dedicado únicamente al manejo del sistema y contabilización de todos los soportes y registros, para lograr mantener la información actualizada y registrada idóneamente. Se necesita actualizar el software para que haya una asistencia en cuanto a la ubicación de ciertos registros que el programa necesita implementar que son: la ubicación efectiva del local del comerciante, el piso donde se encuentra el local y la fase, esto con el fin de que haya mayor eficiencia al momento de verificar toda la información de la persona y el estado en que se encuentra su cuenta de cartera.. 45.

(46) Bibliografía. Botello, Y. (2015). Soportes internos. Ejecucion de los procesos contables tributarios de una propiedad horizontal.(pp.20). Colombia: UNAS. Decreto 2649. (29 de Diciembre de 1993). Normas contables. www.nif.com.co. Recuperado de https://nif.com.co/decreto-2649-1993/normas-basicas Granados , I. (2000). Introduccion a la contabilidad. Contabilidad Gerencial.(pp.16). Colombia: UNC. Horngren, C. (2003). Terminacion del ciclo contable. Contabilidad.(pp.126). Mexico: Pearson Educacion. LEGIS. (15 de diciembre de 2017). Propiedad horizontal; Un nuevo régimen de tributación. www.comunidadcontable.com. Recuperado de http://www.comunidadcontable.com/BancoConocimiento/N/noti2201201401_%28propiedad_horizontal_un_nuevo_regimen_de_tributacion%29/noti2201201401_%28propiedad_horizontal_un_nuevo_regimen_de_tributacion%29.asp Lopez, A. (2011). Categorias contables fundamentales. Analisis financiero y su incidencia en la toma de decisiones de un empresa.(pp.23). Ecuador: UTDM. Lopez, E. (2012). Actividad, patrimonio y contabilidad de la empresa. Proceso integral de la actividad comercial.(pp.8). Mexico: Editex. Revelo, S. (2013). Teorias contables. Sistema de cobro y recuperacion de cartera de credito.(pp.22). Ecuador: UNIANDES. Salinas , N. (2015). Sistemas de contabilidad. Implementacion de un sistema de informacion contable.(pp.11). Peru: UPAO.. 46.

(47) Anexos. Anexo A. Nota contable.. Fuente: Autora.. 47.

(48)

Figure

+5

Documento similar

2.- Aunque, para elaborar un comentario completo, debemos formular varias preguntas, en los ejercicios pedagógicos es preferible que reduzcamos, sobre todo al principio,

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Así, antes de adoptar una medida de salvaguardia, la Comisión tenía una reunión con los representantes del Estado cuyas productos iban a ser sometidos a la medida y ofrecía

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación