Impacto generados en el proceso de implementación del nuevo marco técnico normativo y contable para las pymes en el colegio universal de la ciencia s a s

102

0

0

Texto completo

(2) IMPACTO GENERADOS EN EL PROCESO DE IMPLEMENTACIÓN DEL NUEVO MARCO TÉCNICO NORMATIVO Y CONTABLE PARA LAS PYMES EN EL COLEGIO UNIVERSAL DE LA CIENCIA S.A.S.. SEMINARIO DE INVESTIGACIÓN COMO MODALIDAD DE GRADO.. JEAN ISAAC PEÑA MURILLO. ASESOR: SANDRA MARCELA ESPITIA GONZALEZ. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA BUCARAMANGA 2019.

(3) TABLA DECONTENIDO Pág.. INTRODUCCIÓN ........................................................................................................... 9 1.. JUSTIFICACIÓN................................................................................................ 10. 2.. ELABORACIÓN DE LA IMPLEMENTACIÓN DEL NUEVO MARCO. TÉCNICO NORMATIVO PARA PYMES EN EL COLEGIO UNIVERSAL DE LA CIENCIA S.A.S .................................................................................................................. 13 2.1 INFORMACIÓN DE LA ENTIDAD DEL SEMINARIO DE GRADO. ........ 13 2.1.1 Reseña histórica............................................................................................. 13 2.1.2 MISION.......................................................................................................... 14 2.1.3 Visión .............................................................................................................. 14 2.1.4 Organigrama ................................................................................................. 15 2.2 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL PROYECTO DE IMPLEMENTACION DEL NUEVO MARCO NORMATIVO PARA PYMES ................................................................................................................ 15 2.3 PLANTEAMIENTO DEL PROBLEMA .......................................................... 16 2.4 OBJETIVOS ........................................................................................................ 17 3.4.1 Objetivo general ............................................................................................ 17 3.4.2 Objetivos Específicos .................................................................................... 17.

(4) 3.. MARCO DE REFERENCIA. ............................................................................. 18 3.1 MARCO TEORICO ............................................................................................ 18 3.1.1 Origen de las Normas Internacionales de Información Financiera NIIF. 18 3.1.2 las NIIF en Colombia: un nuevo reto para las empresas........................... 20 3.1.3 Teoría sobre las Pymes ................................................................................. 23 3.2 MARCO LEGAL ................................................................................................. 23 3.2.1 Las siguientes son las normas que regulan la aplicación de NIIF en. Colombia: ........................................................................................................................ 23 3.3 MARCO REFERENCIAL .................................................................................. 26 4.. MATRIZ DE IMPACTOS .................................................................................. 29 4.1 Activo .................................................................................................................... 29 4.1.1 efectivo y equivalentes de efectivo ............................................................... 29 4.1.2 Deudores ........................................................................................................ 32 4.1.3 Propiedades Planta y Equipo ....................................................................... 41 4.1.4 Intangibles...................................................................................................... 57 4.1.5 Arrendamientos ............................................................................................. 61 4.1.7 Obligaciones Laborales................................................................................. 66 4.1.8 Impuesto Diferido ......................................................................................... 72 4.1.9 Patrimonio ..................................................................................................... 75. 4.1.10 Ajustes y Errores ................................................................................................ 76.

(5) 4.1.11 Estados Financieros .................................................................................... 77 4.1.12 Moneda Funcional....................................................................................... 83 4.1.13 PARTES RELACIONADAS ..................................................................... 85 5.. CONCLUSIONES ............................................................................................... 89. 6.. GLOSARIO.......................................................................................................... 90. 7.. ANEXOS .............................................................................................................. 93. REFERENCIAS .......................................................................................................... 101.

(6) LISTA DE TABLAS. Pág. Tabla 1 Clasificación de las Pymes de acuerdo a la Ley 590/2000 ............................ 23 Tabla 2 marco normativo contable –convergencia a NIIF en Colombia. ................. 24 Tabla 3 matriz de impactos .......................................................................................... 29 Tabla 4 Cuentas Por Cobrar ........................................................................................ 32 Tabla 5 Activos Fijos ..................................................................................................... 41 Tabla 6 Activos Intangibles .......................................................................................... 57 Tabla 7 Arrendamientos ............................................................................................... 61 Tabla 8 proveedores y cuentas por cobrar .................................................................. 63 Tabla 9 obligaciones laborales ...................................................................................... 66 Tabla 10 Impuesto Diferido .......................................................................................... 72 Tabla 11 patrimonio. ..................................................................................................... 75 Tabla 12 Ajustes y Errores ........................................................................................... 76 Tabla 13 Estados Financieros ....................................................................................... 77 Tabla 14 Moneda funcional .......................................................................................... 83 Tabla 15 Partes relacionadas ........................................................................................ 85.

(7) LISTA DE FIGURAS. Pág.. Figure 1. Organigrama del Colegio Universal de la Ciencia. .................................... 15.

(8) LISTA DE ANEXOS. Pág.. Ilustración 1 Cámara de Comercio .................................................................................. 93 Ilustración 2 RUT ............................................................................................................ 97 Ilustración 3 Estado de la Situación Financiera 2017 ...................................................... 98 Ilustración 4 diagnóstico de implementación .................................................................. 99 Ilustración 5 Plan de Implementación del Seminario de grado ..................................... 100.

(9) INTRODUCCIÓN La implementación de las Normativas de Información Financiera proporciona herramientas para mejorar la organización de las empresas, ingresar al mercado internacional y facilitar la toma de decisiones a través de políticas contables y financieras que permitan mejorar el funcionamiento de la organización. Las empresas pueden generar información de calidad a la hora de presentar sus informes contables, fomentando la confianza y la transparencia en los estados financieros. Adicionalmente, con la implementación de las normativas se simplifican los procesos de entrega de los informes financieros, las tareas y se optimizan los procesos fiscales y tributarios. En el documento, se plantea como problema, analizar los impactos y efectos de la implementación del nuevo marco técnico normativo en el Colegio Universal de la Ciencia S.A.S. analizando los datos obtiene en el curso del diagnóstico descriptivo y documental que nos permite implementar normas de manejo y control de la organización, elaborando un Manuel de políticas y prácticas contables para reconocer y emitir la información financiera bajo las normas internacionales NIIF adoptadas por la organización de acuerdo a los cumplimientos de los decretos 3022, 2013. De acuerdo lo anterior se logrará cumplir con el objetivo de caracterizar los efectos de la implementación de esta nueva normatividad para el sostenimiento de la empresa.. 9.

(10) 1. JUSTIFICACIÓN Colombia entran en un proceso de adopción hacia normas internacionales de información financiera; por lo cual en julio del año 2009 el Gobierno Nacional aprobó la Ley 1314, por medio de la cual las empresas del país entran en convergencia con los estándares internacionales de contabilidad e información financiera a partir del año 2014. El Consejo Técnico de la Contaduría Pública (CTCP) dispone que las normas de contabilidad e información financiera y de aseguramiento de la información sean aplicadas en tres (3) grupos diferentes, para quienes se exigirá la aplicación de las NIIF plenas o NIIF pymes en unas fechas específicas. A continuación, se ilustra la caracterización realizada por el CTCP para los tres grupos, estos son: Grupo 1 Emisores de valores: entidades que tengan valores inscritos en el Registro Nacional de Valores y emisores –RNVE-; tales como establecimientos bancarios, Compañía financieras y organismos cooperativos de grado superior, corporaciones financieras, entre otros (Carta Circular 10 Superintendencia Financiera de Colombia); a. Entidades de interés público: son aquellas que, previa autorización de la autoridad estatal competente, captan, manejan o administran recursos del público (Decreto 403 Min Comercio, Industria y Turismo); b. Entidades que no estén en los incisos anteriores y además que cumplan con los siguientes parámetros: 1. Planta de personal superior a doscientos (200) empleados; o 2. Activos totales superiores a 30.000 salarios mínimos mensuales vigentes (SMLMV); y 10.

(11) 3. Que cumplan con cualquiera de los siguientes requisitos: I. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas; II. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas; III. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas; IV. Realizar importaciones o exportaciones que representen más del cincuenta por ciento 50% de las compras o de las ventas, respectivamente del año gravable inmediatamente anterior al ejercicio sobre el que se informa. Grupo 2 a) Entidades con activos superiores a 30.000 SMMLV o planta de personal con más de 200 empleados y que no cumple con los requisitos del literal (c) del grupo 1. b) Entidades con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11 y 200 empleados y que no sean emisores de valores ni entidades de interés público. c) Microempresas con activos de no más de 500 SMLMV o 10 empleados y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los ingresos correspondientes al año gravable inmediatamente anterior al periodo sobre el que se informa. Grupo 3 Microempresas con planta de personal no superior a diez trabajadores, o activos totales por valor inferior a 500 SMLMV, las que pertenecen al régimen simplificado (las que cumplan con. 11.

(12) los requisitos establecidos en el artículo 499 del Estatuto Tributario). (CONCEJO DE REDACCIÓN SIIGO, 2018) La adopción de las NIIF es un proceso, que para su éxito depende de todas las áreas de la compañía; dando como resultado de un desarrollo de implementación de nuevos marcos técnicos normativos para las pequeñas y medianas empresas. Esto se logra a través de una convergencia de un grupo de normas contables y estándares internacionales de contabilidad donde las empresas deben asumir total responsabilidad con el fin de permitir y acceder a una mayor oferta de servicios, inversión y participación en el mercado internacional generando confiabilidad comparabilidad y transparencia de su información contable y financiera en sus estados financieros. Con el fin de contribuir al mejoramiento de los procesos contables y financieros del Colegio Universal de la Ciencia, la investigación de este proyecto, proponen aplicar todos sus conocimientos contables y financieros para poder desarrollar el mejor análisis posible de la situación en la que se encuentra actualmente la entidad y así emitir conceptos más aterrizados en cuanto a los efectos que ha generado en la entidad el cambio de la norma.. 12.

(13) 2. ELABORACIÓN DE LA IMPLEMENTACIÓN DEL NUEVO MARCO TÉCNICO NORMATIVO PARA PYMES EN EL COLEGIO UNIVERSAL DE LA CIENCIA S.A.S. 2.1 INFORMACIÓN DE LA ENTIDAD DEL SEMINARIO DE GRADO. 2.1.1 Objeto Social El objetivo social del COLEGIO UNIVERSAL DE LA CIENCIA S.A.S. la prestación de servicios educativos formales en educación y atención a la primera infancia, educación preescolar, educación básica primaria, educación básica secundaria, media vacacional, técnica y tecnología, escuela de formación deportiva, escuela de formación cultural y artística, transporte escolar, suministro de refrigerios escolares y almuerzos, venta de dotación escolar, calzado, dotación de trabajadores, suministro de elementos de vio seguridad, suministro de elementos deportivos, asesorías de tareas y apoyo pedagógico. 2.1.1 Reseña histórica. UNIVERSAL DE LA CIENCIA S.A.S. es una Institución Educativa de carácter privado que inicio sus labores desde el 27 del mes enero de año 1997, obtuvimos la resolución de aprobación de educación preescolar según resolución número 01973 de fecha octubre 11 de 2004, y resolución de aprobación 01973 para la Educación básica Primaria; se encontraba ubicado en la Cra. 23 7 – 55 Barrio comuneros en la ciudad de Bucaramanga; en un comienzo era un solo piso en el que se utilizaba todas la aulas para nuestros educandos, teniendo que implementar la jornada de la tarde para dos grupos de preescolar; en el año 2007 se construyen nuevas instalaciones y con un segundo pis0, ofreciendo una mejor planta física para dar cubrimiento a la demanda de estudiantes en una sola jornada, y así poder destinar las jornada da la tarde para realizar asesorías a nuestros educandos con dificultades de aprendizaje; nuestra institución se ha 13.

(14) destacado por nuestra excelencia académica y disciplinaria, la primera promoción de estudiantes en educación preescolar fue en el año del 2002 y de educación básica primaria en el año 2006; brindamos a nuestros educando una formación integral, fundamentada en los valores, como principios pedagógicos que permiten el fortalecimiento de la convivencia, creando un ambiente de aprendizaje propicio para nuestros educando. Actualmente la institución se encuentra ubicada en la calle 7 # 21-35, barrio comunero, Bucaramanga/Santander. pagando un arriendo de un tercer piso a la fundación Piccoli Saggi, con disposición a cuatro aulas cada aula con su baño privado, una sala de informática con 24 computadores, un salón de juegos, salón de audiovisuales, la biblioteca y los comedores. Prestando únicamente el servicio de educación básica primaria. 2.1.2 MISION. El COLEGIO UNIVERSAL DE LA CIENCIA S.A.S. es una institución educativa que busca contribuir al desarrollo de la niñez y la juventud mediante una educación integral, humana y académica de calidad, con énfasis en valores, promoviendo su desarrollo como futuros ciudadanos participativos, emprendedores con capacidad de discernir e interactuar en el medio que les corresponda, para ellos cuenta con profesionales idóneos con alto sentido de personalidad. 2.1.3 Visión El COLEGIO UNIVERSAL DE LA CIENCIA S.A.S. en el año 2022, se reconocerá como una institución líder en la prestación en el servicio educativo, que ofrece continuidad en la educación formal desde el preescolar hasta la media vacacional, fomentando desarrollo integral de sus educandos, cimentada en valores y conocimientos académicos, dentro un ambiente e. 14.

(15) investigación pedagógica, convivencia social y en concordancia con las exigencias de la normatividad vigente y de la sociedad. 2.1.4 Organigrama Figure 1. Organigrama del Colegio Universal de la Ciencia.. 2.2 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL PROYECTO DE IMPLEMENTACION DEL NUEVO MARCO NORMATIVO PARA PYMES. UNIVERSAL DE LA CIENCIA S.A.S., consciente de la necesidad de dar cumplimiento al proceso de convergencia, a la nueva normativa contable bajo el estándar de Normas Internacionales de Información Financiera, emitidas por el IASB, y mediante los parámetros establecidos por el direccionamiento estratégico del proceso de convergencia de las normas de contabilidad de información financiera y de aseguramiento de la información con estándares 15.

(16) internacionales emitido por el Consejo Técnico de la Contaduría Pública el 5 de diciembre de 2012 y basándose en el decreto 3022 del 27 de diciembre de 2013, se acoge a los parámetros establecidos para clasificar dentro del grupo 2 de dichas normas, y aplicará la normativa NIIF para las PYMES. Teniendo en cuenta la nueva normativa contable bajo NIIF para las PYMES vs los principios de contabilidad generalmente aceptados en el marco contable Colombiano de los decretos 2649 y 2650, se observa que las características cualitativas de reconocimiento, medición, información a revelar, presentación, y baja de cuentas en los diferentes hechos económicos realizados por la Compañía, difieren entre sí, resaltando la importancia en el análisis de la información, interpretación y elaboración de los estados financieros de propósito general. Como herramienta para la preparación y presentación de sus estados financieros, los cuales son base para la toma de decisiones gerenciales, UNIVERSAL DE LA CIEICNA S.A.S., elaboró este Manual de Políticas Contables, el cual garantizará el cumplimiento de las características cualitativas de la información financiera, en cuanto a su reconocimiento, medición y presentación. 2.3 PLANTEAMIENTO DEL PROBLEMA Determinar los ajustes y reclasificaciones que deberían ser efectuados sobre los registros contables locales de la Sociedad UNIVERSAL DE LA CIENCIA S.A.S. para homologarlos a las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Entidades, dentro del proceso de adopción que en la actualidad esta siendo evaluado por la Compañía, con base en la Ley 1314 de 2009 y Decretos relacionados, a través de los cuales se establecen las pautas para la implementación de estandares internacionales de contabilidad en Colombia.. 16.

(17) 2.4 OBJETIVOS 3.4.1 Objetivo general Establecer el impacto en la adopción del Nuevo Marco Técnico Normativo de las PYMES frente al Decreto 2649 de las pymes de UNIVERSAL DE LA CIENCIA S.A.S. 3.4.2 Objetivos Específicos. 1. Elaborar un diagnóstico sobre la preparación de las empresas PYMES para la adopción o la verificación mediante la recopilación de fuentes de información primaria y secundaria. 2. Identificar los efectos que se producirán internamente en la empresa estudiada derivado de este nuevo modelo contable, tributario y financiero. 3. Establecer las principales diferencias entre el decreto 2649 y NIIF, para determinar los principales impactos contables de los estados financieros de UNIVERSAL DE LA CIENCIA S.A.S.. 17.

(18) 3. MARCO DE REFERENCIA. 3.1 MARCO TEORICO 3.1.1 Origen de las Normas Internacionales de Información Financiera NIIF. Historia: todo empieza en los estados unidos de América, cuando nace el APB-Accounting Principles Board (consejo de principios de contabilidad), este consejo emitió los primeros enunciados que guiaron la forma de presentar la información financiera. Pero fue desplazado porque estaba formado por profesionales que trabajaban en bancos, industrias, compañías públicas y privadas, por lo que su participación en la elaboración de las normas era una forma de beneficiar sus entidades donde laboraban. Luego surge el Fasb-Financial Accounting Standard Board (consejo de normas de contabilidad financiera), este comité logro (aún está en vigencia en EE.UU., donde se fundó) gran incidencia en la profesión contable. Emitió unos sinnúmeros de normas que transformaron la forma de ver y presentar las informaciones. A sus integrantes se les prohibía trabajan en organizaciones con fines de lucro y si así lo decidían tenía que abandonar el comité Fasb. Solo podían laborar en instituciones educativas como maestros. Conjuntamente con los cambios que introdujo el Fasb, se crearon varios organismos, comité y publicaciones de difusión de la profesión contable: AAA-American Accounting Association (asociación americana de contabilidad), Arb-Accounting Research Bulletin (boletín de estudios contable, Asb-Auditing Standard Board (consejo de normas de auditoria, Aicpa-American Institute of Certified Public Accountants (instituto americano de contadores públicos), entre otros. Al paso de los años las actividades comerciales se fueron internacionalizando y así mismo la información con 16 en los estados financieros”, sin importar la nacionalidad de quien los estuvieres leyendo interpretando. 18.

(19) Es en 1973 cuando nace el IASC-International Accounting Standard Committee (comité de normas internacionales de contabilidad) por convenio de organismos profesionales de diferentes países: Australia, Canadá, estados unidos, México, Holanda, Japón y otros, cuyos organismos es el responsable de emitir las NIC. Este comité tiene su sede en Londres, Europa y se aceptación es cada día mayor en todos los países del mundo. El éxito de las NIC está dado porque las normas se han adaptado a las necesidades de los países, sin intervenir en las normas internas de cada uno de ellos. Esto así por las normas del FASB respondía a las actividades de su país, Estados Unidos, por lo que era en muchas ocasiones difícil de aplicar en países sub. -desarrollados como el nuestro. En ese sentido el instituto de contadores de la república dominicana en fecha 14 del mes septiembre de 1999 emite una resolución donde indica que la Republica Dominicana se incorpora a las normas internacionales de contabilidad y auditoría a partir del 1 de enero y 30 de junio del 2000 respectivamente. Insertando a nuestro país en el Isaac. El comité de normas internacionales de contabilidad esta consiente que debe seguir trabajando para que se incorporen los demás países a las NIC. Porque aparte de su aceptación en país más poderoso del mundo, no ha acogido las NIC como sus normas de presentación de la información financiera, sino que sigue utilizando los Principios de Contabilidad Generalmente Aceptado o PCGA. Esta situación provoca que, en muchos países, se utilicen tanto las NIC, como los PCGA. Por la siguiente razón, por ejemplo, un país se acogió a las NIC, pero cuenta con un gran número de empresas estadounidenses, por lo tanto, deben preparar esos estados financieros de acuerdo a los PCGA y no como NIC.. 19.

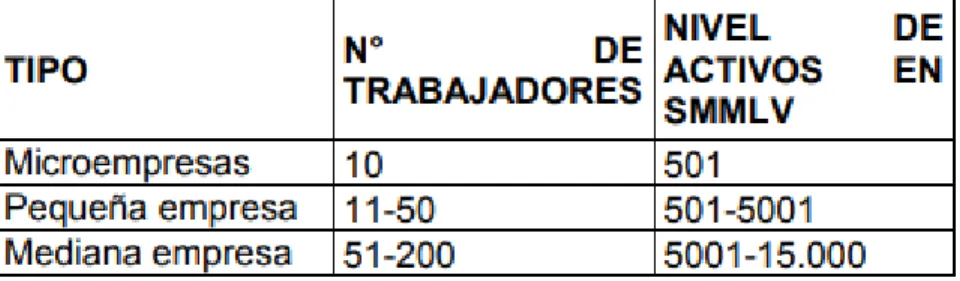

(20) Situación que se espera que termine en los próximos años, ya que como son muchos los países que están bajo las NIC (la Unión Europea se incorporó recientemente) y cada día serán menos los que sigan utilizando los PCGA. Conjuntamente con los cambios que introdujo el Fasb, se crearon varios organismos, comités y publicaciones de difusión de la profesión contable: AAA: American Accounting Association (Asociación Americana de Contabilidad) ARB: Accounting Research Bulletin (boletín de estudios contables) ASB: Auditing Standard Board (consejo de normas de auditoria) AICPA: American Institute of Certified Public Accountants (instituto americano de contadores públicos). (Gestiopolis, 2015) 3.1.2 las NIIF en Colombia: un nuevo reto para las empresas. Colombia ha trabajado en varias reformas, buscando mejorar y optimizar los procesos tributarios. Con estos cambios, el país pretende abrirse a nuevos horizontes e ingresar a la OCDE, obteniendo nuevas oportunidades en los mercados internacionales. Con la implementación de las NIIF se genera un cambio para presentar informes financieros, mejorando su revisión y abriendo nuevas oportunidades dentro del mercado internacional. Conoce en qué consisten las Normas Internacionales de información Financieras, por qué se implementaron en Colombia y cuáles son sus beneficios para las empresas. 4.1.2.1 ¿qué son las NIIF?. 20.

(21) Las Normas Internacionales de información Financiera (NIIF) son un grupo de estándares que buscan la generación de Estados Financieros con información clara, contundente, transparente y de alta calidad. Con esta información, inversionistas, acreedores y usuarios estarán en la capacidad de tomar decisiones financieras sobre el futuro de la empresa. De acuerdo con el artículo 3 de la Ley 1314 de 2009 en Colombia, las NIIF permiten identificar, medir, clasificar, analizar e interpretar la información financiera de una entidad. Los datos obtenidos, a través de la puesta en marcha de las normativas permiten una información confiable y comparable para los entes de control. Las NIIF no son un tipo de reglamento estándar a nivel internacional, se les considera como una guía para la realización de estados financieros, en donde predomina el juicio profesional de gerentes y equipo financiero capacitado.. 3.1.2.2 ¿por qué se implementan las NIIF en Colombia?. La implementación de las Normas de Información Financiera en el país abrirá el mercado para el fortalecimiento de la inversión extranjera, alcanzando los requerimientos necesarios para ingresar a la ODEC. Al simplificar el régimen tributario y unificar los estándares para presentar la información contable, las empresas tendrán la oportunidad de incursionar en nuevos mercados con facilidad. Para comenzar con el proceso, el Gobierno colombiano expidió la Ley 1314 de 2009 que regula “Los principios y normas de contabilidad e información financiera”. Tras esta resolución, y bajo la solicitud del Consejo Técnico de la Contaduría Pública (CTCP), el Ministerio de 21.

(22) Comercio, Industria y Turismo expidió los decretos 2784, 2706 y 3022 de 2012. En estos decretos se adoptan las NIIF oficialmente y su implantación en los grupos 1, 2 y 3. Con la aplicación de estas normativas será posible tener una mayor precisión en la información recogida por entidades como la DIAN y la Superintendencia de Sociedades, obteniendo mejores parámetros para evitar la evasión fiscal y desfalcos al Estado. Adicionalmente, las NIIF permitirán la unificación de normativas que facilitarán la comparación de rendimiento empresarial y permitirán que los resultados financieros de la seccional colombiana, puedan ser comparados con las seccionales en otros países. 3.1.2.3 Beneficios de las NIIF en su empresa La implementación de las Normativas de Información Financiera proporciona herramientas para mejorar la organización de las empresas, ingresar al mercado internacional y facilitar la toma de decisiones. Las empresas pueden generar información de calidad a la hora de presentar sus informes contables, fomentando la confianza y la transparencia en los estados financieros. Adicionalmente, con la implementación de las normativas se simplifican los procesos de entrega de los informes financieros, las tareas y se optimizan los procesos fiscales y tributarios. Las normativas internacionales, además de permitirle al país estar más cerca de ser miembro de la OCDE, ayudan a no solo a reducir costos para las empresas, sino también a fomentar la modernización de la estructura financiera de las empresas. Finalmente, la puesta en marcha de las NIIF en el país pone en movimiento un proceso que el país lleva desarrollando desde el año 2012, abriendo un nuevo panorama para los negocios internacionales y fomentando la inversión extranjera. Se espera que para finales de 2017 el país 22.

(23) se convierta en miembro de la OCDE, confirmando que Colombia está preparada para el reto. Adicionalmente, la entrada a esta organización le permitirá aprovechar la apertura económica y explotar el potencial de los tratados de libre comercio. (universidad del rosario, s.f.) 3.1.3 Teoría sobre las Pymes. Según su sigla, llamadas Pequeñas y Medianas empresas, se reglamentó en Colombia con la Ley 590 del 10 de junio de 2000 que las clasificó así: Tabla 1 Clasificación de las Pymes de acuerdo a la Ley 590/2000. 3.2 MARCO LEGAL Este proyecto investigativo se encuentra enmarcado legalmente así: 3.2.1 Las siguientes son las normas que regulan la aplicación de NIIF en Colombia: . Ley 1414 de 2009: mediante la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.. . Normas que regulan el Grupo 1 para aplicación de NIIF plenas.. . Decreto 2784 de 2012: Por el cual se reglamenta la Ley 1314 de 2012 sobre el marco técnico normativo para los preparadores de información financiera que conformen el Grupo 1. 23.

(24) . Decreto 1851 de 2013: Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico para los prestadores de información financiera que se clasifican en el literal a) del parágrafo del artículo 1 del Decreto 2784 de 2012 y que hacen parte del Grupo 1.. . Decreto 3024 de 2013: por el cual se modifica el Decreto 2784 de 2012 y se dictan otras disposiciones.. . Normas que regulan el Grupo 2 para aplicación de NIIF para Pymes.. . Decreto 3022 de 2013: Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 2.. . Normas que regulan el Grupo 3 para aplicación de NIIF para Microempresas. . Decreto 2706 de 2012: Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico de información financiera para las microempresas.. . Decreto 3019 de 2013: Por el cual se modifica el Marco Técnico Normativo de Información Financiera para las Microempresas, anexo al Decreto 2706 de 2012.. Tabla 2 marco normativo contable –convergencia a NIIF en Colombia.. 24.

(25) (IMPLEMENTACIÓN NORMAS, s.f.) En concordancia con la Ley 1314 de 2009, Artículo 6°, las Autoridades de regulación y normalización técnica, bajo la dirección del Presidente de la República y con respeto de las facultades regulatorias en materia de contabilidad pública a cargo de la Contaduría General de la Nación, los Ministerios de Hacienda y Crédito Público y de Comercio Exterior, Industria y Turismo obrando conjuntamente, expedirán principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información, con el fundamento en las propuestas que deberá presentarles el Consejo Técnico de la Contaduría Pública, como organismo de racionalización técnica de normas contables, de información financiera y de aseguramiento de la información. El CTC ha emitido 1079 referentes (conceptos) sobre el nuevo marco normativo que, sin duda, han permitido orientar efectivamente a los profesionales de las ciencias contables, a los. 25.

(26) empresarios y, en general, a los interesados en esta información. (MARCO LEGAL DE LAS NIIF EN COLOMBIA, 2016) 3.3 MARCO REFERENCIAL Para el presente proyecto se tomaron como referencia otras investigaciones acerca de la implementación de los nuevos estándares internacionales de la información financiera para pymes en Colombia, para la empresa cuyo objeto social es el servicio de la educación privada. Fundamentando las normas internacionales de la información financiera para el crecimiento empresarial, económico y estructural de las organizaciones. . En primer lugar, se tiene que, en el 2015 en la ciudad de Bogotá, fue presentado en la facultad de estudios a distancia (FAEDIS), programa de administración de empresas, el trabajo para el diplomado en alta gerencia “NIIF- IMPLEMENTACION Y ESTRATEGIAS PARA EL SECTOR EDUCATIVO VINCULADO EL BACHILLERATO INTERNACIONAL” Este documento pretende desarrollar competencias respecto a la incorporación en materia de presentación de información financiera, es decir la implementación de las NIIF (normas internacionales de Información Financiera), de acuerdo con el marco jurídico establecido en la ley 1314 de 2009, donde se reguló este proceso para nuestro país con el propósito de obtener mejor capacidad de negociación en el mercado global. Se conocerá la definición de normas internacionales y sus diferentes políticas y secciones normativas que darán un mayor entendimiento de sus principios, bases, convenciones y procedimientos para la preparación de la convergencia; así como también sus diferentes características e importancia en su propósito de unificación de la información financiera, con el fin de ser comprensible para cualquier tipo de entidad a nivel mundial. De esta manera es importante tener un punto de referencia, en este caso se tomará el sector 26.

(27) educativo. Se basará en una institución vinculada al bachillerato internacional (IB) como centro de exploración para analizar el impacto que puede generar en la adaptabilidad del cambio en la información financiera, identificando las contingencias que se darán en materia operacional y financiera para su ejecución, considerando las variables de cambio de los procesos internos y políticas que están relacionadas con el cumplimiento de su planeación estratégica, para lo cual se identificarán las problemáticas, pero lo más importante se identificarán las oportunidades de mejora generadas en el proceso que permitirán un resultado favorable para la entidad educativa. (AFRICANO, 2015) . En segundo lugar, se tiene que, en noviembre de 2018 en la ciudad de Bogotá, fue presentado en la facultad de contaduría pública de la universidad cooperativa de Colombia, programa de contaduría pública, el trabajo de grado “PLAN DE IMPLEMENTACIÓN DE NORMAS COLOMBIANA DE INFORMACIÓN FINANCIERA EN EL COLEGIO ANDRÉS ESCOBAR E.U.” Este documento presenta el proyecto para la formulación del plan de implementación de Norma Colombiana de Información Financiera en la institución educativa Andrés Escobar contribuyendo a su adopción por primera vez, con el fin de dar cumplimiento al marco regulatorio que reglamenta la implementación y hacer frente ante los cambios en materia de competitividad empresarial. El colegio Andrés Escobar es una organización Unipersonal legalmente constituida dedicada a la prestación de servicios de educación de preescolar, básica primaria, básica secundaria y media, actualmente no cuenta con NCIF dentro de sus procesos contables, este proyecto de práctica empresarial pretende suplir dicha necesidad mediante la aplicación de los conocimientos adquiridos en la formación profesional, el documento está estructurado en la presentación por la formulación y planteamiento del problema, continua con la justificación que soporta el proyecto y por. 27.

(28) último el los objetivos que quiere alcanzar la actividad. (Ladino Murcia, Carlos Arturo,Galeano Caraballo, Francy Jinneth, 2018) . En tercer lugar, se tiene que, en el 2018 en la ciudad de Bucaramanga, fue presentado en la facultad de contaduría pública de la universidad santo tomas de Aquino, el trabajo de grado “MANTENIMIENTO DE IMPLEMENTACIÓN DE NIIF PARA PYMES AL COLEGIO LITTLE FIDS” Las normas internacionales de información financiera nacen con el objetivo de crear un único lenguaje financiero y contable para tener una mayor comprensión, Por tal motivo es una prioridad para la empresa trabajar de forma unida en la adaptación de las NIIF planificando y definiendo todos los procesos necesarios. Las NIIF para PYMES nos permiten ciertas libertades para su aplicación que están definidas en sus principios, y deben ser usadas con gran responsabilidad, por tal motivo la empresa eficiente en los nuevos procesos para tener como resultado una adaptación exitosa a la norma. La empresa debe estar regida bajo reglas que estén de acuerdo con los principios establecidos por las NIIF para PYMES, dando como resultado que toda transacción económica de la empresa deberá tener las reglas claras sobre cómo se registran en su contabilidad. (María Camila Acevedo, Rocio Bohorquez, Leydi Katherine Vásquez, 2018).. 28.

(29) 4. MATRIZ DE IMPACTOS 4.1 Activo 4.1.1 efectivo y equivalentes de efectivo Tabla 3 matriz de impactos.. PCGA LOCAL. Corresponden a los recursos de Efectivo y liquidez, tales como: equivalentes de efectivo CAJA: Con un saldo en Caja Menor al corte de 4.386.148 mil. NIIF PYMES. IMPACTO. SECCIÓN 7 Y 11 Según el párrafo 11.5 de la Sección ALTO 11 de las NIIF para Pymes, el efectivo es un Instrumento Financiero Básico.. No existe diferencia entre la definición y componentes del rubro de efectivo y equivalentes de efectivo.. Los párrafos 7.2 de la Sección 7, el. pesos. Registra la existencia en. efectivo comprende tanto el efectivo. dinero efectivo a la fecha con que. como los depósitos bancarios a la vista;. cuenta la compañía, moneda nacional,. y los equivalentes al efectivo son las. disponible en forma inmediata,. inversiones que se mantienen para. producto del recaudo de prestación de cumplir con los compromisos de pago a servicios educativo.. 29. se recomienda incluir la cuenta de caja menor y el efectivo restringido para pago de impuesto..

(30) BANCOS: Con un saldo al corte de $55.354 pesos. Registra el valor de los depósitos constituidos por la compañía en moneda nacional, en bancos del país, las cuentas corrientes que lo componen son: Caja social Cuenta de Ahorros con un saldo de $55.354 pesos.. corto plazo de gran liquidez, que cumplen 2 condiciones: 1. Fácilmente convertibles en valores determinados de efectivo; y 2. Están sujetos a un riesgo poco significativo de cambios en su valor. Por tanto, una inversión será equivalente de efectivo cuando tenga un vencimiento próximo a tres (3) meses o menos desde la fecha de adquisición.. Partidas Conciliatorias. Si llegasen a existir partidas Al corte del 31 de diciembre de 2017 la compañía no presenta conciliatorias es necesario evaluarlas, partidas conciliatorias. Los saldos de las cuentas bancarias con el objetivo de reflejar el hecho se concilian con los respectivos. económico en las cuentas correspondientes.. 30. NULO No existen diferencias entre PCGA local y NIIF debido a que la compañía no presenta partidas conciliatorias al cierre del periodo 2018.

(31) extractos bancarios, al cierre de cada mes.. - Los cheques pendientes de cobro y en custodia (no entregados al tercero) se reintegra el dinero a la cuenta del disponible y se reconoce nuevamente el pasivo respectivo según párrafos 11.33 a 11.35. - Lo mismo sucede con consignaciones o abonos recaudados no identificados y no contabilizadas. Bajo NIIF para pymes éstas serán un mayor valor del efectivo contra una cuenta del pasivo, mientras se identifique el tercero que realizo el abono. Según el párrafo 7.21 una entidad. Revelaciones. La compañía no presenta información adicional sobre el efectivo y equivalentes de efectivo. (UNIVERSAL DE LA CIENCIA S.A.S,). MEDIO revelará, junto con un comentario de la. Los estándares Internacionales indican que la gerencia, el importe de los saldos de compañía debe revelar o proporcionar información efectivo y equivalentes al efectivo adicional de forma amplia, significativos mantenidos por la entidad acerca de los importes en efectivo o su equivalente que tenga en su disponibilidad de que no están disponibles para ser forma Comparativa. utilizados por ésta. El efectivo y los se recomienda cuando equivalentes al efectivo mantenidos por perturbaron la cuenta de ahorro, con cuánto dinero se una entidad pueden no estar disponibles apertura, la empresa y de donde proviene.. 31.

(32) para el uso por ésta, debido, entre otras razones, controles de cambio de moneda extranjera o por restricciones legales.. 4.1.2 Deudores Tabla 4 Cuentas Por Cobrar. PCGA LOCAL. Cuentas por cobrar. Este rubro está representado por el derecho que la Compañía tiene sobre los activos financieros. La cuenta de deudores al corte no presenta un saldo al 31 de diciembre de 2017 no hay movimiento. por el concepto de deudores, pero existe otros saldos que sé que están distribuido de la siguiente forma: Clientes: no hay hasta Iniciar periodo escolar siguiente (2018) Si los hubiese seria en su efecto las cuentas por cobrar debido a los. NIIF PYMES SECCIÓN 7, 11 Y 12 Según la Sección 11, las cuentas por cobrar son activos financieros por representar un derecho contractual: -. A recibir efectivo u otro activo financiero de otra entidad. -. A intercambiar activos financieros con otra entidad, en condiciones que sean. 32. IMPACTO. NULO La compañía por el momento no presenta anticipos ni cuentas comercial por cobrar, debido a que inicia su primer año operativo..

(33) servicios prestado por concepto educativo.. potencialmente favorables para la entidad. Cuando UNVIERSAL DE LA. . . . Anticipos y avances: Con un CIENCIA S.A.S realiza una Venta de saldo de $ 0 debido a la apertura de empresa según su objeto social, educativo. cámara de comercio y estados financieros. Anticipo de Impuestos y De acuerdo al párrafo 11.13 Saldo a Favor: con saldo inicial 0 pesos. Por apertura UNIVERSAL DE LA CIENCIA de la institución. S.A.S medirá las cuentas por cobrar al Cuentas por Cobrar a Trabajadores: 0 pesos. valor razonable con cambios en Préstamos a Particulares: 0 pesos.. resultados (sin incluir los costos de transacción). . Deudores Varios: 0 pesos.. Los anticipos y avances corresponden al derecho de recibir un bien o un servicio en el futuro. Cuando el bien o servicio para el cual se generó el anticipo ya fue recibido. 33.

(34) por la compañía, se debe realizar una baja en cuentas y reclasificar o reconocer el gasto o el activo en el periodo correspondiente. Los anticipos y avances deben reclasificarse de acuerdo a la naturaleza de cada saldo: si es para compra de inventarios, como lo son pupitres, tableros, computadores o todo aquel activo que incorpore y a tribuya a la educación de sus clientes, en este caso los estudiantes de primaria. se reclasificará dentro del rubro de inventarios, si es para compra de PP&E se reclasificará dentro de este. 34.

(35) rubro y si son para gastos se reclasificará a la cuenta de Gastos pagados por anticipado hasta el momento que la compañía reciba el bien o servicio. Los anticipos y avances bajo NIIF no son activos financieros o cartera ya que no se tiene el derecho contractual a recibir efectivo o equivalentes, sino que la compañía tiene el derecho a recibir un bien o un servicio.. Todas las cuentas por pagar Reconocimiento registradas en la cuenta contable 13 inicial bajo PCGA local son reconocidas con el soporte de la transacción en el momento que se realiza el pago. es decir, todas las transacciones que se hagan con un proveedor,. Al reconocer inicialmente un activo financiero o cuenta por cobrar, la compañía lo medirá al precio de la transacción, excepto si el acuerdo constituye una transacción de financiación. Una transacción de financiación es aquella que por acuerdo previo de las partes el pago se aplaza más allá de los términos 35. NULO reconocimiento y medición inicial no difieren. El reconocimiento inicial de la cuenta por cobrar deberá siempre coincidir con la fecha entre la transferencia de riesgos y beneficios al.

(36) donde en el primer acuerdo de una cotización se realiza un anticipo.. comerciales normales o se financia a un de interés que no es una tasa de mercado. Los intereses se deberán reconocer en conjunto con la cuenta por cobrar que los origina.. Medición posterior. La compañía no realiza valoración posterior de los Deudores. Ya que el servicio de pensión del estudiante o cliente cancelaran la pensión en los 5 primeros días del mes (mensual).. Los pagos recibidos a cargo de las cuentas por cobrar se registran como menor valor de la cuenta por cobrar correspondiente dado que responden a una reducción del derecho a recibir efectivo u otro activo financiero.. La compañía amortiza esta cuenta cuando recibe el pago de la pensión (cliente) del servicio educativo en los primeros 5 días de mes.. Por corresponder a cuentas por cobrar a corto plazo, no se procede a descontar los flujos ni a realizar cálculo de intereses cada periodo como lo señala el párrafo 11.15:. Y en el rubro de cartera lo El costo amortizado de un activo legaliza en el momento que el cliente cancele para recibir el servicio de la financiero o un pasivo financiero en cada fecha sobre la que se informa es educación prescolar o primaria. el neto de los siguientes importes: (a) El importe al que se mide en el reconocimiento inicial el activo financiero o el pasivo financiero, (b) Menos los reembolsos del principal,. 36. cliente y la fecha de la factura. De no coincidir la fecha, se deberá reconocer la cuenta por cobrar cuando se transfiera en su mayoría los riesgos y beneficios de los servicios. NULO En el momento no se presentan diferencias porque las cuentas por cobrar son a corto plazo. La diferencia surge en la valoración al costo amortizado de cuentas por cobrar y la valoración de acuerdo a la Sección 11 del deterioro del valor..

(37) (c) Más o menos la amortización acumulada, utilizando el método del interés efectivo, de cualquier diferencia existente entre el importe en el reconocimiento inicial y el importe al vencimiento, (d) Menos, en el caso de un activo financiero, cualquier reducción (reconocida directamente o mediante el uso de una cuenta correctora) por deterioro del valor o incobrabilidad. Sin embargo, usualmente estas cuentas por cobrar duran más de un periodo en deudores, razón por la cual se les debe hacer análisis de deterioro según el párrafo 11.22 que señala: La evidencia objetiva de que un activo financiero o un grupo de activos está deteriorado incluye información observable que requiera la atención del tenedor del activo respecto a los siguientes sucesos que causan la pérdida: (a) Dificultades financieras significativas del emisor o del obligado.. 37.

(38) (b) Infracciones del contrato, tales como incumplimientos o moras en el pago de los intereses o del principal. (c) El acreedor, por razones económicas o legales relacionadas con dificultades financieras del deudor, otorga a éste concesiones que no le habría otorgado en otras circunstancias. (d) Pase a ser probable que el deudor entre en quiebra o en otra forma de reorganización financiera.. La compañía no realiza provisión Deterioro de las de cartera. cuentas por cobrar. (e) Los datos observables que indican que ha habido una disminución medible en los flujos futuros estimados de efectivo de un grupo de activos financieros desde su reconocimiento inicial, aunque la disminución no pueda todavía identificarse con activos financieros individuales incluidos en el grupo, tales como condiciones económicas adversas nacionales o locales o cambios adversos en las condiciones del sector industrial. La compañía al final de cada ALTO periodo debe evaluar si existe. 38.

(39) La compañía maneja como. evidencia objetiva de deterioro del. Se recomienda tener en. garantía el pago de la pensión en el. valor de los activos financieros que se. cuenta para periodos. momento de culminar el periodo. midan al costo o al costo amortizado.. próximos tener una provisión. escolar el derecho de grado del estudiante o cliente, en efecto no la promoción del ascenso grado siguiente, aspirante cliente. Según el. Cuando exista evidencia objetiva de deterioro del valor, la compañía reconocerá una pérdida por deterioro del valor en resultados (11.21).. crecimiento de la organización Como lo señala el párrafo 11.26, si periodo siguiente. en periodos posteriores, el valor de una pérdida por deterioro del valor .. disminuye y la disminución puede relacionarse objetivamente con un hecho ocurrido con posterioridad al reconocimiento del deterioro, la entidad revertirá la pérdida por deterioro reconocida con anterioridad,. 39. estipulada en caso de cartera en perdida o deterioros. UNIVERSAL DE LA CIENCIA S-A-S- deberá estima el 15% para los deudores que el último día del año gravable lleven más de un año vencidas..

(40) ya sea directamente o mediante el ajuste de una cuenta correctora. En caso de existir evidencia deterioro del valor, la compañía deberá determinar las fechas y valores esperados de recaudo, el cual se descuenta el saldo de la deuda. Para el caso de universal de la ciencia S.A.S. esta evaluación debe hacérselo de forma individual. El impacto de la aplicación de la NIIF para pymes es que actualmente en este caso la organización educativa. no mide su deterioro bajo ningún método, que tenga en cuenta la realidad económica de la entidad, por 40.

(41) lo que no se permite evidenciar el real deterioro de las cuentas por cobrar. La compañía deberá revelar sobre Revelaciones. La compañía tiene sus cuentas por cobrar por conceptos servicio educativo prescolar - primaria. Del sector privado.. NULO las cuentas por cobrar de acuerdo a la sección 11, entre otros lo siguiente: -. Categorías de los activos financieros. La transferencia de los activos financieros. Compensaciones entre activos financieros y pasivos financieros.. De acuerdo con el párrafo 8.5, una entidad revelará, en el resumen de las políticas contables significativas, la base (o bases) de medición utilizadas para instrumentos financieros y otras políticas contables utilizadas para instrumentos financieros que sean relevantes para la comprensión de los estados financieros.. 4.1.3 Propiedades Planta y Equipo Tabla 5 Activos Fijos. 41. Se deben hacer revelaciones sobre las cuentas por cobrar a favor de la compañía..

(42) PCGA LOCAL. NIIF PYMES. IMPACTO. SECCIÓN 2,17, 27 y 35 Propiedades, planta y equipo. Corresponde a activos presentados en la cuenta 15 con un saldo al corte de $8.190.833 mil pesos. Este rubro está conformado por el costo de los activos tangibles adquiridos, cuya vida útil excede de un año. Lo que conforma la propiedad, planta y equipo con su respectivo saldo son: . Según el párrafo 17.2: las PP&E son activos tangibles que: a) Se mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos, y b) Se esperan usar durante más de un periodo (es decir; más de un año).. Equipo de Oficina: Con un saldo de $3.470.833 mil pesos. Equipos de cómputo: con un saldo de $4.720.000 mil pesos. Activo intangible: know how 6.700.000 mil pesos.. Estos activos contienen una depreciación acumulada al corte: En. 42. MEDIO Se analiza que el valor de los activos no corriente representa saldos significativos para UNIVERSAL DE LA CIENCIA S.A.S. la empresa debe tomar como recomendación realizar una depreciación de sus activos no corrientes en este caso por línea recta de la propiedad planta y equipo..

(43) el primer periodo no hubo depreciación. La PP&E se reconoce en el momento Reconocimiento en que la Compañía recibe la factura. inicial El valor por el cual se reconoce es el valor reflejado en la factura más el IVA. Las compras de activos fijos se realizan a proveedores nacionales.. La compañía para reconocer una PP&E deberá tener en cuenta si: a) Es probable que la empresa obtenga los beneficios económicos futuros asociados con el elemento; b) El costo del elemento puede medirse con fiabilidad según el párrafo 17.4; y c) La Compañía controla los Actualmente la compañía no tiene la beneficios que se espera que fluyan obligación de desmantelar, retirar o de la propiedad (lo cual no siempre rehabilitar ningún elemento de es equivalente a ‘tener el título propiedad, planta y equipo. legal de la propiedad’) según el párrafo 2.19. Los activos de menor cuantía (cuyo La recepción de la factura no es valor es menor a 200.000 mil pesos como montos mínimos de la compra), se contabilizan como un evidencia para el reconocimiento de la gasto del ejercicio en el momento PP&E. La Compañía deberá modificar que se realiza la transacción. Su materialidad en propiedad su control de registro para analizar los plata y equipo para reconocerlo como propiedad planta y equipo a ítems anteriores y reconocer partir de 201.000 mil. pesos. MEDIO UNIVERSAL DE LA CIENCIA S.A.S. Se le recomienda realizar un procedimiento para el reconocimiento, clasificación detallada de sus activos no corrientes que componen la PP&E. Como políticas deberá definirse concepto que serán considerados como costo de los activos ya clasificados con sus características y componentes. bajo NIIF para pymes. Deberá incluir todos aquellos que sean directos y. 43.

(44) adecuadamente los elementos de PP&E. La compañía reconocerá una PP&E en el momento en que asume los riesgos y beneficios de ella. Las piezas de repuesto importantes y el equipo de mantenimiento permanente son PP&E cuando la Compañía espera utilizarlas durante más de un año. De forma similar, si las piezas de repuesto y el equipo auxiliar solo pueden ser utilizados con relación a un elemento de PP&E, se considerarán también PP&E según en párrafo 17.5.. 44. retribuyan beneficios a través de la propiedad planta y equipo al servicio de la educación prestada sus clientes. La compañía deberá decidir si quiere aplicar la exención del costo atribuido o si prefiere aplicar la NIIF para pymes retroactivamente..

(45) La Compañía deberá reconocer inicialmente los elementos de PP&E al costo según el párrafo 17.9: a) El precio de adquisición, que incluye los honorarios legales y de intermediación, los aranceles de importación y los impuestos no recuperables, después de deducir los descuentos comerciales, financieros y las rebajas. b) Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia. Estos costos pueden incluir los costos de preparación del emplazamiento, los costos de entrega y manipulación inicial, los de instalación y montaje y los de comprobación de que el activo funciona adecuadamente. c) La estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre la Compañía cuando 45.

(46) adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo. El costo de los elementos de PP&E se medirá al valor presente cuando se aplaza el pago más allá de los términos normales de crédito, sin embargo. En la fecha de transición (1 de enero de 2015), debe decidir cómo realizar su medición inicial de PP&E que podrá realizarse de tres formas: 1. Exención del valor razonable como costo atribuido: en la fecha de transición, una entidad que adopta por primera vez la NIIF para las pymes puede optar por la 46.

(47) medición de una partida de PP&E por su valor razonable y utilizar este valor razonable como el costo atribuido en la fecha de medición según el párrafo 35.10(c). El efecto de esta exención para UNIVERSAL DE LA CIENICA S.A.S. consiste en determinar el valor razonable de los elementos de PP&E que elige. 2. Exención de la revaluación como costo atribuido: Una entidad que adopta por primera vez la NIIF para las pymes puede optar por utilizar una revaluación según los PCGA anteriores, de una partida de PP&E, en la fecha de transición a la NIIF para las pymes o en una fecha anterior, como el costo atribuido en la fecha de revaluación según el párrafo 35.10.d. 3. Aplicación retroactiva: Al elegir de no aplicar la exención del costo atribuido, UNIVERSAL DA LA CIENCIA S.A.S. medirá su PP&E como si la NIIF para pymes siempre hubiera aplicada (retroactivamente). Por ende, la compañía deberá recalcular las mediciones iníciales y 47.

(48) posteriores de su PP&E hasta llegar a la fecha de transición, siempre y cuando que ello sea practicable y que su impacto sea material. Aplicar una de las dos primeras exenciones (costo atribuido) tendrá como efecto contable que la PP&E a que se aplica, será contabilizada como si hubiese sido adquirida por UNIVERSAL DE LA CIENCIA S.A.S. en la fecha del avalúo. Es decir; tendrá el valor en libros correspondiente a su valor razonable y no tendrá depreciación acumulada, como si fuese su medición inicial. Medición posterior. La Compañía no realiza avalúos comerciales de sus activos. La Compañía debe medir sus elementos de PP&E al costo, menos la depreciación acumulada y pérdidas por deterioro de valor. El impacto de la NIIF para pymes radica en que la norma no contempla otra medición posterior diferente a la del costo. Posteriormente a la fecha de transición, no se podrá reflejar en el estado de situación financiera las valorizaciones de la PP&E de la Compañía. Por dicha razón es importante que a la fecha de transición 48. MEDIO Se recomienda realizar avalúos de sus activos..

(49) a NIIF, la PP&E sea valorada por expertos. Los costos posteriores también hacen referencia a mantenimientos y mejoras que se le realicen a los elementos de PP&E. la Compañía reconocerá los costos del mantenimiento en los resultados del periodo en el que incurra en dichos costos según el párrafo 17.15. Únicamente son capitalizables aquellas mejoras que resulten en que el desempeño sea mejor que el inicial. La organización no realiza Depreciación, vida útil y valor residual. La depreciación corresponde a la MEDIO. depreciación de sus activos.. distribución del valor depreciable de forma sistemática a lo largo de su vida. A 31 de diciembre de 2017 no posee saldo total por este rubro.. útil según el párrafo 17.18.. La Compañía debe tener en cuenta el deterioro que le da el tiempo o el uso a la. UNIVERSAL DE LA CIENCIA PP&E en sus próximos S.A.S. deberá depreciar las PP&E por periodos debido a que la La Compañía no calcula valores residuales a su PP&E.. su vida útil, según el párrafo 17.16, PP&E tienen vidas útiles, teniendo en cuenta el valor residual.. 49.

(50) Si existen indicadores que hayan cambiado significativamente, la compañía revisará sus estimaciones de la vida útil y del valor residual y, si las expectativas actuales son diferentes, modificará el valor residual y/o la vida útil. Tales modificaciones serán aplicadas prospectivamente. El valor residual es el valor estimado que la Compañía podría obtener en el momento actual por la venta de un activo, después de deducir los gastos de venta estimados, si el activo hubiera alcanzado ya la antigüedad y las demás condiciones esperadas al término de su vida útil. El. 50. valores residuales y métodos de depreciación..

(51) concepto del valor residual se debe tener en cuenta únicamente en el caso de aquellas PP&E que tendrán un valor significativo al final de su vida útil, tales como por ejemplo vehículos. La vida útil es el periodo durante el cual se espera que un activo esté disponible para su uso por la Compañía o el número de unidades de producción o similares que se espera obtener del mismo por parte de la compañía. En el método de depreciación, es importante que se aplique el método que mejor refleje el patrón de consumo. La sección 17.22 permite el. 51.

(52) método lineal, el método de depreciación decreciente y los métodos basados en el uso. La depreciación iniciará cuando el activo esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia. La compañía deberá evaluar Deterioro de PP&E. La compañía no evalúa el deterioro de sus Activos.. MEDIO mínimo en cada cierre anual si existe algún indicio del deterioro del valor de Se deberá evaluar y analizar si existen indicios para deterioro de los activos no algún activo según el párrafo 27.7. corriente. Para evaluar los indicios de deterioro, se efectuará una lista de chequeo, en el en caso de que existan indicios deberá realizar un deterior del valor real de PP&E. 52.

(53) que se considerará a la fecha del análisis: Aspectos al interior de la compañía como: obsolescencia, deterioro físico y expectativas de uso del activo; y Aspectos externos como: disminución importante en el valor de mercado del activo, nuevas medidas legales, cambios en tecnología, cambios en las tasas de intereses usadas en la determinación del valor de uso de los activos. Si no existen indicios de deterioro del valor, no será necesario estimar el valor recuperable. Al existir indicios de deterioro, se deberá evaluar la vida útil y el método de depreciación y se procederá a. 53. Y si existe deberá generar unidades de efectivo para obtener un valor recuperable..

(54) estimar el valor recuperable del activo individual según el párrafo 27.7. El valor recuperable es el mayor entre: 1) Su valor razonable menos los gastos necesarios para venderlo; y 2) Su valor en uso, lo cual corresponde al valor presente de los flujos futuros de efectivo que se espera obtener del activo. En caso de no ser posible el cálculo de flujos de efectivo por activo individual, se hará con un grupo identificable más pequeño de activos, que genera entradas de efectivo a favor, independientes de los flujos de efectivo derivados de otros activos o grupos de activos (Unidad Generadora. 54.

(55) de Efectivo, o UGE) según el párrafo (27.8). Cuando el valor recuperable resulta ser mayor al valor en libro, no se realizará ningún ajuste. En caso que el valor recuperable es menor al valor en libros, se disminuirá el valor en libros hasta el valor recuperable, con carga al estado de resultados según el párrafo 27.5. Para aplicar deterioro a una UGE, se distribuirá el deterioro entre los activos de la unidad, de forma proporcional sobre la base del valor en libros de cada uno de los activos de la UGE.. 55.

(56) Revelaciones. La compañía no realiza información adicional sobre los elementos de PP&E.. La Compañía revelará para cada categoría de elementos de PP&E la siguiente información: a) Las bases de medición utilizadas para determinar el valor en libros bruto b) Los métodos de depreciación utilizados c) Las vidas útiles o las tasas de depreciación utilizadas d) El valor bruto en libros y la depreciación acumulada (agregada con pérdidas por deterioro del valor acumuladas), al principio y final del año e) Una conciliación entre los valores en libros al principio y al final del año, que muestre por separado: i. Las adiciones realizadas. ii. Las disposiciones. iii. Las adquisiciones mediante combinaciones de negocios. iv. Las transferencias a propiedades de inversión, si una medición fiable del valor razonable pasa a estar disponible v. Las pérdidas por deterioro del valor reconocidas o revertidas en el resultado de acuerdo con la Sección 27. vi. La depreciación. 56. ALTO se recomienda realizar Aumento significativo en las revelaciones sobre PP&E.

(57) vii. Otros cambios. f) La existencia e importes en libros de las PP&E a cuya titularidad la Compañía tiene alguna restricción o que está pignorada como garantía de deudas. g) El importe de los compromisos contractuales para la adquisición de PP&E.. 4.1.4 Intangibles Tabla 6 Activos Intangibles. PCGA LOCAL. NIIF PYMES. IMPACTO. SECCIÓN 2 y 18 Intangibles. La compañía posee activos intangibles a corte de diciembre 31 de 2017.. Según el párrafo 18.2 Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. Un activo es identificable cuando:. ALTO. Los activos reconocidos como intangibles en (a) Es separable, es decir, es susceptible UNIVERSAL DE LA de ser separado o dividido de la entidad y CIENCIA S.A.S. vendido, transferido, explotado, arrendado o representa un rubro intercambiado, bien individualmente junto importante en su con un contrato, un activo o un pasivo concepto frente a los relacionado, o estándares Internacionales, por 57.

(58) Por concepto de: KNOW HOW (buen nombre). Un total de 6.700.000 $.. Reconocimiento inicial. La compañía hace reconocimiento del activo intangible en el momento de la compra del bueno nombre de UNIVERSAL DE LA CIENCIA con una trayectoria de 10 años, antes de su venta a nuevo representante legal.. Medición posterior. La compañía UNIVERSAL DE LA CIENCIA no realiza ajustes a los activos intangibles,. (b) surge de un contrato o de otros derechos legales, independientemente de si esos derechos son transferibles o separables de la entidad o de otros derechos y obligaciones. Una entidad aplicará los criterios de reconocimiento del párrafo 2.27 para determinar si reconocer o no un activo intangible. Por ello, la entidad reconocerá un activo intangible como activo si, y solo si: (a) Es probable que los beneficios económicos futuros esperados que se han atribuido al activo fluyan a la entidad;. tanto, muestra que hay impacto significativo en el rubro de los activos corriente.. ALTO hay impacto, el concepto que la compañía tiene para el reconocimiento de este activo intangible bajo las NIIF Se recomienda obtener más revelaciones sobre esta activo.. (b) El costo o el valor del activo puede ser medido con fiabilidad; y (c) El activo no es resultado del desembolso incurrido internamente en un elemento intangible. Una entidad medirá los activos MEDIO intangibles al costo menos cualquier La compañía debe amortización acumulada y cualquier pérdida realizar una medición de por deterioro de valor acumulada. los activos intangibles Los requerimientos para la amortización para determinar si hay se establecen en la sección 18. Los amortización o deterioro requerimientos para el reconocimiento del del valor acumulado. 58.

(59) el valor inicial el mismo al final de cada período. deterioro del valor se establecen en la Sección 27 Deterioro del Valor de los Activos. Amortización a lo largo de la Vida Útil. 18.19. A efectos de esta NIIF, se considera que todos los activos intangibles tienen una vida útil finita. La vida útil de un activo intangible que surja de un derecho contractual o legal de otro tipo no excederá el periodo de esos derechos, pero puede ser inferior, dependiendo del periodo a lo largo del cual la entidad espera utilizar el activo. Si el derecho contractual o legal de otro tipo se hubiera fijado por un plazo limitado que puede ser renovado, la vida útil del activo intangible solo incluirá el periodo o periodos de renovación cuando exista evidencia que respalde la renovación por parte de la entidad sin un costo significativo.. 18.20 Si una entidad no es capaz de hacer una estimación fiable de la vida útil de un activo intangible, se supondrá que la vida útil es de diez años.. 59.

(60) Deterioro de intangibles. La compañía no realiza ningún tipo de deterioro a los intangibles a fecha de corte del período a informar. Revelaciones. La compañía no realiza una revelación adicional de la información que posee sobre la cuenta de intangibles.. Para determinar si se ha deteriorado el valor de un activo intangible, una entidad aplicará la Sección 27. En dicha sección se explica cuándo y cómo ha de proceder una entidad para revisar el importe en libros de sus activos, cómo ha de determinar el importe recuperable de un activo y cuándo ha de reconocer o revertir una pérdida por deterioro en su valor. Una entidad revelará, para cada clase de activos intangibles, lo siguiente: (a) Las vidas útiles o las tasas de amortización utilizadas. (b) Los métodos de amortización utilizados. (c) El importe en libros bruto y cualquier amortización acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo sobre el que se informa.. (d) La partida o partidas, en el estado de resultado integral (y en el estado de resultados, si se presenta) en las que está. 60. MEDIO La compañía debe definir un criterio de medición de los activos intangibles para determinar deterioro del valor acumulado.. MEDIO La compañía debe ampliar la información a revelar en relación a sus activos intangibles. En cuanto a la amortización y deterioro.

Figure

Documento similar

Por PEDRO A. EUROPEIZACIÓN DEL DERECHO PRIVADO. Re- laciones entre el Derecho privado y el ordenamiento comunitario. Ca- racterización del Derecho privado comunitario. A) Mecanismos

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Así, antes de adoptar una medida de salvaguardia, la Comisión tenía una reunión con los representantes del Estado cuyas productos iban a ser sometidos a la medida y ofrecía

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el