UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA “MANCHAY PEDRERA SERGIO EDUARDO”, DE LA CIUDAD DE

SANTO DOMINGO, 2017.

AUTORA: AIZPRUA MECÍAS MARÍA ALEXANDRA

TUTORA: DRA. RODRIGUEZ LARA ANGÉLICA DORA.

SANTO DOMINGO- ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: el presente Trabajo de Titulación

realizado por la señorita: Aizprua Mecías María Alexandra, estudiante de la Carrera de

Contabilidad Superior y Auditoría, CPA., con el tema “PROCESO CONTABLE PARA

EL ANÁLSIS FINANCIERO DE LA EMPRESA “MANCHAY PEDRERA

SERGIO EDUARDO”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido

prolijamente revisado, y cumple con todos los requerimientos establecidos en la

normativa pertinente en la Universidad Regional Autónoma de los Andes-UNIANDES,

por lo que apruebo su presentación.

Santo Domingo, marzo del 2018

_________________________

Dra. Rodríguez Lara Angélica Dora.DECLARACIÓN DE AUTENTICIDAD

Yo, Aizprua Mecías María Alexandra, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales, por lo que

son de mi exclusiva responsabilidad.

Santo Domingo, marzo del 2018

____________________________

Aizprua Mecías María AlexandraDERECHO DE LA AUTORA

Yo, Aizprua Mecías María Alexandra, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Autónoma Regional

de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajo científico o técnicos, proyectos profesionales y consultorías que se realicen en la

universidad o por cuenta de ella;

Santo Domingo, marzo del 2018

____________________________

Aizprua Mecías María AlexandraCERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lcdo. Richard Fernando Hurtado Guevara, Mgs, en calidad de Lector del

Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Aizprua Mecías María

Alexandra sobre el tema ha “PROCESO CONTABLE PARA EL ANÁLSIS FINANCIERO DE LA EMPRESA “MANCHAY PEDRERA SERGIO

EDUARDO”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido

cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con

todo los requisitos de fondo y forma establecido por la Universidad Regional Autónoma

de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, mayo del 2018

_________________________________

Lcdo. Richard Fernando Hurtado Guevara, Mgs.DEDICATORIA

Al creador de todas las cosas, el que me ha dado la fortaleza y la sabiduría para luchar día tras día superando todas las barreras que se presentan en la vida; por ello, con toda la humildad que de mi corazón puede emanar, dedico en primer lugar mi trabajo a Dios. De igual forma, dedico este proyecto de investigación a mis padres, pilares fundamentales en mi vida, a quienes amo más que mi vida, en especial a mi padre Yuris Aizprua Ortega, que ha sabido formarme con buenos sentimientos, hábitos y valores, lo cual me han ayudado a salir adelante en los momentos más difíciles de mi vida y ser la mujer que ahora soy.

A mis hermanos Josselyn, Karen, Andrea, Nicol, Vanessa, Maykel, Jhoan, Justin y Dalia, por ser mis compañías, mi apoyo y mi fuerza para seguir adelante.

A mis abuelitos Dalinda Ortega y Boanerges Aizprua, por transmitirme las enseñanzas necesarias para poder superar cualquier obstáculo que tuviera en la vida y aconsejarme siempre para ser una mujer de bien.

A mi familia en general, porque me han brindado su apoyo incondicional, y por compartir conmigo buenos y malos momentos.

AGRADECIMIENTO

Al Rey de Reyes, mi Dios Todopoderoso, por haberme guiado en este largo camino lleno de obstáculos y permitirme culminar una etapa más en mi vida con salud y éxito.

A mis padres, Victoria Mecías y Yuris Aizprua, quienes a lo largo de toda mi vida han apoyado y motivado mi formación académica, su tenacidad y lucha interminable han hecho de ellos un gran ejemplo a seguir por mí, mis hermanos, no cabe duda que sin ellos jamás hubiera podido conseguir lo que hasta ahora, gracias por todo su amor. Son mi vida entera.

A mis amigas Angélica y Yessica, por todos esos buenos momentos que hemos pasado juntas para la culminación de esta meta y por ayudarme a tener más paciencia para la realización de mis proyectos.

A mis profesores, a quienes les debo gran parte de mis conocimientos, en especial a la Dra. Angélica Rodríguez y al Ing. Jorge Almeida, grandes catedráticos y unas grandes personas, quienes me han brindado todos sus conocimientos para que pueda llegar a ser una gran profesional y un gran ser humano.

A la Universidad Regional Autónoma de los Andes UNIANDES, un gran centro de educación superior que me brindó la oportunidad de formarme en una gran profesional exitosa.

A la empresa “MANCHAY PEDRERA SERGIO EDUARDO” por haberme facilitado la información necesaria para el desarrollo de mí proyecto.

RESUMEN

La empresa “Manchay Pedrera Sergio Eduardo” ubicada en la ciudad de Santo Domingo,

cuya categorización según el SRI es obligada a llevar contabilidad, la cual se dedica a la

venta al por menor de accesorios, partes y piezas de vehículos automotores y repuestos

para maquinaria pesada, mediante una entrevista realizada al propietario de la empresa se

comprobó la inexistencia de un proceso contable, lo que ha ocasionado desconocimiento

de su información financiera y por ende decisiones no acertadas a la necesidad de la

empresa.

En la elaboración del trabajo investigativo se emplearon métodos, técnicas e instrumentos

de investigación, con los cuales hemos identificado: Falta de archivos cronológicamente

ordenados que sustenten las operaciones comerciales, carencia de un plan de cuentas,

generando dificultades al momento de clasificar las operaciones económicas, la falta de

aplicación de normas básicas de contabilidad, inexistencia de estados financieros

debidamente confiables, lo que impide realizar el análisis financiero, todo esto afectando

para la toma de decisiones oportunas.

Al culminar con la investigación se concluye que el proceso contable realizado

oportunamente hasta la obtención de la información financiera, permitió determinar la

situación de la misma que estableció una utilidad neta de $ 709,16, representando el

2,49%, durante el mes de diciembre del 2017, lo que simboliza que la empresa se

ABSTRACT

“Manchay Pedrera Sergio Eduardo” Enterprise located in Santo Domingo city, its

categorization according to the SRI is obliged to carry accounting, which establish in its

functions to retail accessories sale, pieces of motor vehicles and spare parts for heavy

machinery, an interview with the owner of the enterprise found the lack of an accounting

process, which has caused ignorance of its financial information and therefore unwise

decisions.

In the elaboration of this research work methods, techniques and research instruments

were used, with which we have identified: Lack of chronologically ordered files that

sustain commercial operations, lack of an accounts chart, generating difficulties when

classifying economic operations, the lack of basic accounting standards application,

inexistence of duly reliable financial statements, which prevents carrying out the financial

analysis, all this affecting the taking of timely decisions.

At the end of this research, it is concluded that the accounting process carried out in a

timely manner until obtaining the financial information, allowed to determine the

situation of the same that established a net profit of $ 709,16 representing 2.49%, in

December 2017, which symbolizes that the enterprise is in an acceptable financial

ÍNDICE

Portada

Aprobación de la Tutora del Trabajo de Titulación

Declaración de Autenticidad

Derechos de la Autora

Certificación del Lector del Trabajo de Titulación

Dedicatoria

Agradecimiento

Resumen

Abstract

Índice

INTRODUCCIÓN ... 1

Actualidad e Importancia ... 1

Problema de la Investigación ... 4

Formulación del Problema a Investigar ... 5

Objetivos de la Investigación ... 5

Objetivo General ... 5

Objetivos Específicos ... 6

CAPÍTULO I ... 7

1. FUNDAMENTACIÓN TEÓRICA ... 7

1.1. Antecedentes de la Investigación ... 7

1.2. Actualidad del Objeto de Estudio de la Investigación ... 7

1.2.1. Contabilidad ... 7

1.2.1.2. Objetivos ... 8

1.2.1.3. Campos de especialización ... 8

1.2.2. Proceso Contable ... 13

1.2.2.1. Flujo de Proceso Contable ... 13

1.2.3. Información Financiera ... 20

1.2.3.1. Importancia de la Información Financiera ... 20

1.2.3.2. Análisis Financiero ... 21

1.3. Actualidad ecuatoriana del sector donde desarrolla el proyecto. ... 25

CAPÍTULO II ... 26

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 26

2.1. Paradigma y Tipo de Investigación ... 26

2.1.1 Modalidad de la Investigación ... 26

2.1.2. Tipos de Investigación ... 26

2.1.2.1. Investigación de Campo ... 26

2.1.2.2. Investigación Descriptiva ... 26

2.1.2.3. Investigación Explicativa ... 27

2.1.2.4. Investigación Bibliográfica ... 27

2.2. Procedimiento para la búsqueda y procesamiento de datos. ... 27

2.2.1. Población y Muestra ... 27

2.2.2. Plan de Recolección de la Información ... 28

2.2.2.1 Métodos, Técnicas e Instrumentos de Investigación ... 28

2.2.3 Planes de procesamiento y análisis de la formación, así como los métodos empleados para el procesamiento de la información. ... 30

2.3.1 Diagnóstico que caracterice el problema de investigación formulado ... 30

2.3.2 Análisis e Interpretación de los resultados. ... 30

2.3.3 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos……….…….. 36

CAPÍTULO III ... 37

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 37

3.1 Propuesta de solución al problema. ... 37

3.1.1 Nombre de la propuesta. ... 37

3.1.2 Objetivos ... 37

3.1.2.1 Objetivo General ... 37

3.1.2.2 Objetivos Específicos ... 37

3.1.3 Elementos que la conforman ... 38

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 38

3.2 Aplicación Práctica Parcial o Total de la Propuesta... 39

3.2.1 Proponer diseño y uso de documentos fuentes, para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa. ... 39

3.2.2 Elaborar un manual de plan de cuentas apropiado al giro del negocio, para facilitar el registro de cada una de las actividades que realice la empresa y a su vez proporcione información confiable, oportuna y clara. ... 44

3.2.2.1 Manual de Procedimientos Contable. ... 48

3.2.3 Crear procedimientos para compras y ventas para un mejor control de las actividades que realiza la empresa. ... 48

3.2.3.1 Proceso de Ventas ... 51

3.2.4. Registrar las operaciones que día a día realiza la empresa para generar los

respectivos estados financieros. ... 53

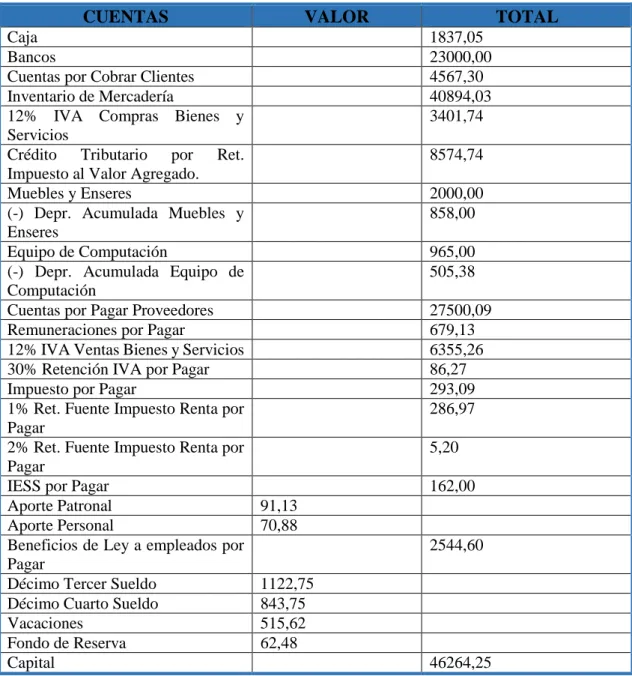

3.2.4.1 Estado de Situación Inicial ... 55

3.2.4.2 MEMORANDUM DEL MES DE DICIEMBRE ... 56

3.2.4.3 Libro Diario. ... 56

3.2.4.4 Libro Mayor. ... 58

3.2.4.5 Balance de Comprobación. ... 59

3.2.4.6 Estados Financieros ... 60

3.2.4.7 Indicadores Financieros ... 67

3.2.4.7. Informe de la Gerencia. ... 69

CONCLUSIONES Y RECOMENDACIONES ... 71

Conclusiones ... 71

Recomendaciones ... 72

Bibliografía

Índice de Tablas.

Tabla 1 Población……….27

Tabla 2 Resultados de la encuesta aplicada a los vendedores……….……….37

Índice de Ilustraciones

Ilustración 1 Características del Sistema de cuenta múltiple o inventario periódico...11

Ilustración 2 Método de Valoración………...13

Índice de Anexos

Anexo 1 Aprobación del Perfil

Anexo 2 Carta de Aceptación de la Empresa

Anexo 3 Memorándum

Anexo 4 Libro Diario

Anexo 5 Libro Mayor

Anexo 6 Kardex

Anexo 7 Depreciaciones

Anexo 8 Rol de Pagos y Provisiones

Anexo 9 Cálculo del Impuesto a la Renta

Anexo 10 Facturas de Compras y Retenciones

Anexo 11 RUC

1

INTRODUCCIÓN

Actualidad e Importancia

La presente investigación se relaciona con el Plan Nacional de Desarrollo, Arts. 280 y

293 de la Constitución de la República del Ecuador con el objetivo de avanzar hacia una

economía social y solidaria, ecologista, basada en el conocimiento y el talento humano,

para salir del extractivismo, lograr pleno empleo, alcanzar mayor productividad, y

democratizar los medios de producción y la riqueza. De esta manera este proyecto de

titulación se encuentra vinculado con el objetivo 4 y 5 del Plan Nacional de Desarrollo.

(Moreno, Mideros, Carvajal, & Espinoza, 2017)

Objetivo 4. Consolidar la sostenibilidad del sistema económico social y solidario, y

afianzar la dolarización, a través de condiciones estructurales propias y locales, que

permitan niveles óptimos de producción y empleo, es decir, actuar con la finalidad de

mantener de manera estable, tanto el nivel de precios y salarios, tasas de interés, niveles

de inversión e ingresos locales, como la política fiscal y financiera, para permitir el

crecimiento económico, una mejor redistribución del ingreso y la reducción de

desigualdades. Este objetivo tiene como meta incrementar el Saldo de la Balanza

Comercial en relación al Producto Interno Bruto.

Objetivo 5. Impulsar la productividad y competitividad para el crecimiento económico

sostenible de manera redistributiva y solidaria, es fundamental erradicar la pobreza y

extrema pobreza de manera sostenible, a través de la generación de trabajo de calidad,

con remuneraciones dignas y seguridad social, lo cual implica desarrollar una economía

que reduzca las asimetrías del mercado laboral, incorpore mayor conocimiento y

capacidad de innovación, y que cuente con una política industrial clara. Este objetivo

tiene como meta Incrementar la tasa de empleo.

La Zona de Planificación 4 se encuentra ubicada al oeste de Ecuador, con una superficie

de 22 717,82 km², que corresponde al 8,73% de la superficie total del país. Comprende

las provincias de Manabí y Santo Domingo de los Tsáchilas, que agrupan 24 cantones y

63 parroquias167 rurales. En esta zona se han definido 15 distritos y 155 circuitos

2

La Población Económicamente Activa (PEA) de la zona es de 663 321 habitantes, es

decir, el 37,25% de la población zonal; el 26,34% se dedica a la agricultura, la ganadería,

la silvicultura y la pesca; el 17,03%, al comercio al por mayor y menor; finalmente, el

7,57%, a la industria manufacturera.

El territorio zonal comprende desde el perfil costero hasta las estribaciones de la cordillera

occidental de los Andes, constituye la plataforma para que en esta zona se desarrollen

actividades agropecuarias, comerciales y sociales, complementadas mediante una

infraestructura sistémica que potencia y fortalece las dinámicas de los territorios y

asentamientos humanos.

A través de la transformación de la matriz productiva se pretende profundizar la economía

popular, solidaria, la micro, pequeña y mediana empresa para contribuir en la real

inclusión de la Economía Popular y Solidaria en la reorganización efectiva de

matriz-productiva, en perspectiva de superar la visión pos petrolera de reorganización de la

producción.

Las políticas nacionales para impulsar la transformación de la matriz productiva buscan

diversificar y generar mayor valor agregado en la producción nacional, incorporar

tecnología en la producción de bienes intermedios y finales, mejorar la productividad de

forma sostenible y sustentable, potenciar y diversificar los canales de comercialización,

considerando entre los actores relevantes a la economía popular y solidaría y las

MIPYMES, que se fortalecerían, entre otros, a través de las compras públicas como

elemento estratégico en este proceso .

El Plan de Desarrollo y Ordenamiento Territorial se encuentra direccionado con el

objetivo 8 (Consolidar el sistema económico social y solidario de forma sostenible) del

Plan Nacional del Buen Vivir 2013-2017, encontrándose de esta manera 33.526 personas

ocupadas en el comercio al por mayor y menor, en la ciudad de Santo Domingo es de

mayor relevancia con una ponderación para establecimiento de jerarquía de 95, con

respectos a otros cantones de la provincia como: Alluriquín, Valle Hermoso, El Esfuerzo,

Puerto Limón, San Jacinto, Luz de América, etc.

Las actividades donde se concentra el trabajo de la mayor parte de los ciudadanos del

cantón son las actividades consideradas del sector primario (agricultura, ganadería y

3

como el comercio con el 24.50% según el Censo Económico realizado por el INEC en el

2010.

El 32% se declara empleado privado, el 29.1% trabaja por cuenta propia, el 14.9% realiza

actividades de jornalero o peón y el 8.4% es empleado u obrero del estado.

Se encuentra vinculado con el sector económico-productivo que tiene como política,

impulsar y fortalecer las industrias estratégicas de la provincia, con énfasis en aquellas

que dinamizan otros sectores de la economía en sus procesos productivos, para cumplir

con el objetivo de mejorar los procesos de comercialización de los productos.

La Dirección Zonal 4 se enlaza con el SRI, de manera que coordina y controla la ejecución

de políticas, normas y procedimientos establecidos, en materia tributaria, jurídica,

administrativa - financiera; retroalimentar a la matriz sobre el avance de gestión

técnica-tributaria de las provincias que se encuentran bajo su jurisdicción, e incrementar el

cumplimiento de la meta de recaudación efectiva en un 100% mensual.

El proceso contable es una herramienta de trabajo imprescindible para el control de los

movimientos comerciales desarrollados en una empresa, es utilizado para el registro de

transacciones y operaciones efectuadas por una entidad en un periodo de tiempo y, a

través de su ejecución permite a las organizaciones acumular datos que posteriormente

son procesados; dando lugar a la obtención de una información eficaz e integra; que

conlleva a la preparación de resultados concretos, que son consolidados en los estados

financieros, que sirven como base de análisis para decidir el porvenir de la entidad.

La toma de decisiones es un pilar fundamental que incide en el progreso y crecimiento de

una organización, es por esto que la gestión financiera interviene como un factor relevante

en la economía de una empresa; puesto que permite obtener una información específica

y afianzada de un periodo contables, la misma que es muy significativa para los

empresarios ya que les facilita la toma de medidas acertadas que pueden definir el futuro

de una empresa en el tiempo.

Actualmente en Ecuador, las empresas de personas naturales, son la gran mayoría en el

sector privado, y son las que mueven el aparato productivo en un 36,62%, las cuales no

cuentan con un proceso contable establecido en la parte administrativa-financiera para

4

La ciudad de Santo Domingo según datos obtenidos por el SRI (Servicio de Rentas

Internas), cuenta con 1183 negocios, cuya actividad económica se relaciona a la venta de

repuestos de vehículos automotores y repuestos de maquinaria pesada, obteniendo de esta

manera una gran aceptación por parte de los clientes. La empresa “Manchay Pedrera

Sergio Eduardo”, está dedicada a la venta al por menor de accesorios, partes y piezas de

vehículos automotores y repuestos para maquinaria pesada.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes - UNIANDES extensión Santo Domingo, se pudo constatar que no existen

antecedentes relacionados al tema propuesto, por lo que la tesis a desarrollarse se

considera única y original de la autora, pero si existen temas similares los cuales se

detallan a continuación:

Proceso Contable e Información Financiera a la Empresa "Prevensso Cía. Ltda."

de la Ciudad de Santo Domingo, año 2017, Herrera Guevara Silvana María, Ing.

Jorge Almeida.

Proceso Contable e Información Financiera de la Empresa "Rengel Girón Mireya

Lucía" de la Ciudad de Santo Domingo, año 2017, Delgado Rojas Andrea

Cristina, Ing. Jorge Almeida.

Problema de la Investigación

La empresa “Manchay Pedrera Sergio Eduardo”, con RUC 1714709357001, ubicada en

la Ciudad de Santo Domingo, Parroquia Abraham Calazacón, Cooperativa La Alborada,

Av. de los colonos Número 112, Intersección rio tomebamba, a media cuadra de la sede

de la cooperativa taxis No. 8, está dedicada a la venta al por menor de accesorios, partes

y piezas de vehículos automotores y repuestos para maquinaria pesada.

Luego de la visita previa en la empresa “Manchay Pedrera Sergio Eduardo”, se pudo

observar e identificar las siguientes debilidades:

Realiza de manera empírica los registros de compras y ventas de mercaderías,

5

cuáles son los productos de mayor rotación, ocasionado que se realicen compras

de mercaderías innecesarias o en exceso.

No cuenta con registros contables de las transacciones comerciales en la empresa,

lo que dificulta obtener resultados reales para el procesamiento de la información

contable.

Inexistencia de documentos (Kárdex) que proporcionen el control de inventarios,

esto provoca que el administrador de la entidad no disponga del stock para

efectuar ventas y realizar pedidos.

La falta de aplicación de indicadores financieros lo que acarrea el

desconocimiento real financiero de la empresa.

No se realiza análisis financiero lo que conlleva no tener una toma de decisiones

acertadas.

Un incorrecto proceso contable puede llevar a una empresa a obtener como resultado,

perdidas irrecuperables por la falta de control de información financiera, una mala toma

de decisiones.

Formulación del Problema a Investigar

¿Con la aplicación de un proceso contable se podrá analizar la información financiera de

la Empresa “Manchay Pedrera Sergio Eduardo”, de la Ciudad de Santo Domingo, periodo

2017?

Objetivos de la Investigación

Objetivo General

Diseñar un proceso contable para el análisis de la información financiera de la Empresa

6 Objetivos Específicos

Fundamentar científica y teóricamente el Proceso Contable e Información

Financiera, y demás temas relacionados, para concebir los procedimientos

adecuados del trabajo investigativo.

• Realizar el diagnóstico de la situación actual de la empresa “Manchay Pedrera

Sergio Eduardo”; lo cual permita determinar soluciones efectivas, mediante la

aplicación de tipos, métodos, técnicas e instrumentos de la investigación.

• Crear un proceso contable que permita organizar las operaciones de la empresa

para la eficiente toma de decisiones de la empresa “Manchay Pedrera Sergio

7

CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA

1.1. Antecedentes de la Investigación

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes - UNIANDES extensión Santo Domingo, se pudo constatar que no existen

antecedentes relacionados al tema propuesto, por lo que la tesis a desarrollarse se

considera única y original de la autora, pero si existen temas similares los cuales se

detallan a continuación:

Proceso Contable e Información Financiera a la Empresa "Prevensso Cía. Ltda."

de la Ciudad de Santo Domingo, año 2017, Herrera Guevara Silvana María, Ing.

Jorge Almeida.

Señala que un proceso contable permitirá recabar todas las operaciones o transacciones

efectuadas durante un periodo contable, determinando saldos reales en cuanto a costos de

los productos, margen de utilidad neta y saldos de las cuentas de activo, pasivo y

patrimonio de la empresa; obteniendo de esta forma información eficiente que permita a

la administración tomar decisiones acertadas. (Herrera Guevara, 2017)

Proceso Contable e Información Financiera de la Empresa "Rengel Girón Mireya

Lucía" de la Ciudad de Santo Domingo, año 2017, Delgado Rojas Andrea

Cristina, Ing. Jorge Almeida.

Señala que el proceso contable en la práctica consiste en una serie de pasos consecutivos

los cuales permiten captar, organizar y procesar la información contable de forma

cronológica con la finalidad de obtener una información confiable y acertada sobre la cual

se pueda tomar eficientes decisiones, basándose en resultados concretos. (Delgado Rojas,

2017)

1.2. Actualidad del Objeto de Estudio de la Investigación

1.2.1. Contabilidad

8

control e interpretación de las transacciones que se realizan en una empresa con el objeto

de conocer su situación económica y financiera al término de un ejercicio económico o

un periodo contable. (Bravo, M, 2013, pág. 1)

“La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un marco

teórico, como en normas internacionales” (Zapata , P., 2011, pág. 8)

Es el conjunto de procedimientos o de técnicas que se debe realizar para registrar,

procesar y resumir los hechos de carácter económico-financiero, que puede ser referidos

tanto a una empresa, organización, a un país, como también a unidades económicas

individuales.

1.2.1.1. Importancia

Se destaca al procesar de manera sistemática los hechos económicos, permitiendo

establecer controles efectivos de los recursos y generar un conjunto de reportes

específicos, estados financieros y sus notas explicativas. Y en la toma de decisiones

adecuadas, a partir de la información confiable que periódicamente ofrece la contabilidad,

con altas probabilidades del éxito. (Zapata , P., 2011, pág. 8)

1.2.1.2.Objetivos

Su objetivo es identificar el ámbito en el que referentemente se desenvuelve la

contabilidad, así como el marco teórico fundamental de la ciencia contable. Comprende

el efecto de las transacciones en la situación económica – financiera y recoger con

facilidad las cuentas contables y su potencial uso en el registro de las operaciones.

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la

generación de estados financieros (balances); comprender las causas y efectos de las

operaciones en la situación económica y financiera de la empresa. (Zapata , P., 2011, pág.

3)

1.2.1.3. Campos de especialización

La contabilidad es única en sus principios y múltiples en sus aplicaciones. En la

actualidad se determinan campos especializados en esta área, de acuerdo con el objetivo

9

bancaria, gubernamental, de costos, etc., las cuales están destinadas a proporcionar

información tanto a terceras personas relacionadas con la empresa, como a su

administración para la toma de decisiones. (Zapata , P., 2011, pág. 9)

1.2.1.3.1. Contabilidad de Costos

“Se aplica especialmente en empresas manufactureras, mineras, agrícolas y pecuarias

ejemplos: fábricas y talleres; pero también se puede usar también en empresas de servicios

especializados o específicos. Ejemplos: hospitales, eléctricas y telefónicas”. (Zapata , P.,

2011, pág. 9)

1.2.1.3.2. Contabilidad de Servicios

Registra las operaciones de empresas dedicadas a la venta y prestación servicios,

o la venta de capacidad profesional. En este grupo se incluyen: entidades bancarias,

instituciones educativas, hospitales, clínicas, talleres de servicio, empresas de turismo,

servicio de transporte, empresas de asesoría profesional, etc. (Díaz, H., 2011, pág. 6)

1.2.1.3.3. Contabilidad Gubernamental

La contabilidad pública como una ciencia especializada de la contabilidad es, ante

todo, un sistema de información que procesa datos económicos, sociales, ambientales y

financieros de los entes públicos, con el fin de relevar a través de estados contables e

informes, la naturaleza y características de sus movimientos o flujos resultantes de

cambios en los montos acumulados de obligaciones y derechos que poseen y administran

los entes públicos durante un horizonte temporal determinado. (Romero, E., 2013, pág. 84)

1.2.1.3.4. Contabilidad Hotelera

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información.

La contabilidad tiene como principal misión el proporcionar una información adecuada y

sistemática del acontecer económico y financiero de las empresas hoteleras.” (Carrasco,

10 1.2.1.3.5. Contabilidad Comercial o General

“Es aquella que se utiliza en los negocios de compra y venta de mercancías y servicios

no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de

transporte, de seguridad y vigilancia, etc.” (Zapata , P., 2011, pág. 9)

“Registra las operaciones de empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de transformación de estas.” (Díaz, H., 2011,

pág. 5)

Es el proceso contable que registra las operaciones de compra y venta de productos,

permite llevar un control de ingresos y gastos, cuya diferencia de precios entre compra y

venta, generan la rentabilidad de la inversión.

1.2.1.3.5.1. Importancia de la Contabilidad Comercial

La contabilidad es un elemento importante en todo negocio, se debe llevar un

registro de las entradas y salidas de dinero. Por supuesto, también de las ganancias para

saber cuál es la utilidad de la empresa y saber si su situación financiera es saludable.

(Díaz, H., 2011, pág. 6)

1.2.1.3.5.2. Sistema de Registro y Control de Inventarios

Los sistemas de control de inventarios para la venta (mercancías) reconocidos por la Ley

de régimen tributario interno, y avalados por las normas contables son: (Zapata , P., 2011,

pág. 90)

Sistema de cuenta múltiple o inventario periódico

11

1.2.1.3.5.2.1. Sistema de Cuenta múltiple o Inventario periódico

El uso de este sistema cada vez es más limitado. Sus características se representan en el

siguiente diagrama.

Ilustración 1 Características del Sistema de cuenta múltiple o inventario periódico.

Este sistema involucra las cuentas de Ventas, Devoluciones en ventas, Costo de ventas,

Inventario de mercaderías, Devoluciones en compras, Transporte en compras y Ganancia

bruta en ventas.

Caracteristicas del Sistema de Cuenta múltiple o Inventario

periódico

El inventario se obtendrá de la bodega,

tomando físicamente el inventario y

valorando al último precío de costo o el de mercad, el menor.

Realizar asientos de regulación para

determinar el valor de la utilidad en ventas e introducir en los registros contables el valor del inventario final.

Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercaderias,

devoluciones y descuentos en ventas,

devoluciones, transporte y segurosen compras o ventas, costos de ventas y ganancia bruta en ventas.

Sistema obsoleto, porque no construye al

control y tampoco ayuda a generar

información oportuna y confiable.

Fuente: (Zapata Sánchez, 2011, pág. 90)

12

1.2.1.3.5.2.2. Sistema de Cuenta permanente o Inventario perpetuo

Este es el sistema apropiado a las necesidades de control e información, que por sus

ventajas se ha posicionado en empresas comerciales, industriales y de servicios. Sus

características son:

Utiliza tres cuentas: Inventario de mercaderías, Ventas y Costo de ventas.

Es necesario contar con un auxiliar de cada tipo de articulo (Kárdex). Por tanto,

el inventario se puede determinar en cualquier momento. Solo por control se

deberían efectuar constataciones físicas periódicas sobre bases de rotación

(muestreo).

Por cada asiento de venta o devolución de venta, es necesario realizar otro que

registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su

aplicación obliga a contar con personal contable idóneo, capacitado y entrenado

adecuadamente.

Este sistema involucra las cuentas de Inventario de mercaderías y ventas.

El método seleccionado debe responder por igual a las necesidades de control e

información empresarial y a las tendencias nacionales de precios de los bienes y servicios.

(Zapata , P., 2011, pág. 97)

1.2.1.3.5.2.3. Métodos de Valoración

(Bravo Valdivieso, 2013) en su libro de Contabilidad General afirma lo siguiente:

El costo de las existencias o valoración de inventarios, se asignará utilizando los

métodos de primera entrada primera salida (FIFO) O El Costo Medio Ponderado. La

entidad utilizará la misma fórmula de costo para todas las exigencias que tengan una

13 Ilustración 2 Método de Valoración

1.2.2. Proceso Contable

“Se refiere a todas las operaciones y transacciones que registra la Contabilidad en un

periodo determinado, regularmente el del año calendario o ejercicio económico, desde la

apertura de libros hasta la preparación y elaboración de estados financieros”. (Bravo

Valdivieso, 2013, pág. 33)

“Se entiende por proceso contable los pasos a seguir en el registro de las operaciones que

realiza la empresa”. (Zapata Sánchez, 2011, pág. 33)

Es el medio por el cual toda empresa tiene una estructura organizacional de todos sus

registros contables que son de vital importancia para el orden, manejo y funcionamiento

de una empresa.

1.2.2.1. Flujo de Proceso Contable

(Zapata Sánchez, 2011) en su libro de Contabilidad General afirma lo siguiente:

Presenta la secuencia de los pasos que siguen las transacciones que ejecutan las

empresas, estos en la actualidad están informatizados, con lo cual se ahorra tiempo para

el contador invierta en otras actividades que antes estaban algo restringidas o muy

descuidadas, como invertir en tomas físicas de mercaderías y de activos fijos, realizar

arqueos más frecuentes, efectuar conciliaciones bancarias y de cuentas, etc. (pág. 35).

Fuente: (Bravo Valdivieso, 2013, págs. 136, 137)

Elaborador por: Aizprua Mecías María Alexandra

P.E.P.S

• Primeros en entrar, primeros en salir. • Significa que las mercaderías que ingresan primero son las primeras que tienen que salir.

PROMEDIO PONDERADO

14

Fuente: (Zapata Sánchez, 2011, pág. 35)

Elaborado por: Aizprua Mecías María Alexandra.

Estructuración de Informes Estados Financieros

* Financieros * Económicos

Balance

* Resumen significativo

* Valida el cumplimiento de normas y conceptos de general aceptación Comprobación

Ajustes

* Actualiza y depura saldos * Permite presentar saldos razonables

Mayorización Libro Mayor

* Clasifica valores y obtiene saldos de cuentas * Requiere criterio y orden

* Brinda idea del estado de cada cuenta Jornalización o Registro Inicial

Libro Diario * Registro Inicial * Requiere criterio y orden * Se presenta como asiento Reconocimiento de la Operación

Documento Fuente * Prueba evidente con soportes

15

(Bravo Valdivieso, 2013) en su libro de Contabilidad General afirma lo siguiente:

“Constituye la serie de pasos o la secuencia que sigue la información contable desde el

origen de la transacción (comprobantes o documentos fuentes) hasta la presentación de

los Estados Financieros”. (Bravo Valdivieso, 2013, pág. 33)

Indica los pasos que debe seguir una empresa para llevar un control de las operaciones

diarias y mejorar su información financiera.

1.2.2.1.1. Documentos Fuente.

“Los documentos son la fuente u origen de los registros contables, respaldan toda y cada una de las transacciones que se realizan en la empresa”. (Bravo Valdivieso, 2013, pág.

35)

“Constituyen la evidencia escrita que da origen a los registros contables y respaldan todas

las transacciones que realiza la empresa”. (Zapata S, 2008, pág. 45)

Son comprobantes que acreditan, sustentan y respaldan los hechos económicos

efectuados por la empresa en un determinado ejercicio contable.

1.2.2.1.2. Plan de Cuentas

“Es un instrumento de consulta que permite presentar a la gerencia estados financieros y

estadísticos de importancia transcendente para la toma de decisiones, y posibilitar un

adecuado control”. (Zapata Sánchez, 2011, pág. 27)

“Es la enumeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas”. (Bravo

Valdivieso, 2013, pág. 24)

Tiene como objetivo clasificar en una forma ordenada y adecuada el proceso contable de

16 1.2.2.1.3. Libro Diario

“Es el registro inicial e inmediato de toda transacción que realiza una empresa en uno de

los libros principales de la contabilidad, denominado libro diario o diario general”.

(Zapata, 2017, pág. 66)

“Se registra en forma cronológica todas las operaciones de la empresa”. (Bravo

Valdivieso, 2013, pág. 50)

Es un libro en el que se registran todas las transacciones u operaciones que ocurren en la

empresa o entidad.

1.2.2.1.4. Libro Mayor

“Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de

conocer su movimiento y saldo en forma particular”. (Zapata Sánchez, 2011, pág. 42)

“Es un registro de contabilidad que recoge la información anotada previamente en el

diario general, agrupa individualmente el movimiento debe o haber de cada una de las

partidas.”. (Zapata, 2017, pág. 69)

Es un libro dependiente del libro diario, es el resumen de las transacciones de todas las

cuentas contables de forma individual utilizadas durante un periodo en específico.

1.2.2.1.5. Balance de Comprobación

“Permite RESUMIR la información contenida en los registros realizados en el Libro

Diario y en el Libro Mayor, a la vez que permite COMPROBAR la exactitud de los

mencionados registros”. (Bravo Valdivieso, 2013, pág. 53)

(Zapata S, 2008) en su libro de Contabilidad General afirma lo siguiente:

Se aconseja que mensualmente se verifique el cumplimiento del principio de

17

elaborar un balance de comprobación, el mismo que se prepara con los saldos de las

diferentes cuentas que constan en el libro mayor principal. (pág. 52).

Es aquella estructura contable que muestra el saldo deudor y acreedor de las cuentas al

final del periodo.

1.2.2.1.6. Estados Financieros

“Son reportes que se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa, la cual

permite examinar los resultados obtenidos y evaluar el potencial económico de la

entidad”. (Zapata Sánchez, 2011, pág. 60)

(Bravo Valdivieso, 2013) en su libro de Contabilidad General afirma lo siguiente:

La contabilidad tiene como uno de sus principales objetivos el conocer la situación

económica y financiera de la empresa al término de un periodo contable o ejercicio

económico, el mismo que se logra a través de la preparación de los siguientes Estados

Financieros. (pág. 59).

1. Estado de Situación Patrimonial o Posición Financiera.

2. Estado de Resultados Integrales

3. Estado de Cambios en el Patrimonio Neto

4. Estado de Flujos de Efectivo

5. Notas a los Estados Financieros

Son informes que prepara el departamento de contabilidad de una forma periódica, y estos

informes suministran información financiera para los usuarios internos y externos que

estén interesados en conocer todos los resultados de la operación y la situación económica

18 1.2.2.1.6.1. Estado de Resultados

“Denominado también Estado de Pérdidas y Ganancias, Estado de Rentas y Gastos,

Estado de Operaciones, etc. se elabora al finalizar el periodo contable con el objeto de

determinar la situación económica de la empresa”. (Bravo Valdivieso, 2013, pág. 191)

“Muestra los efectos de las operaciones de una empresa y su resultado final, ya sea

ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o

disminución en el patrimonio de la empresa durante un periodo determinado”. (Zapata

Sánchez, 2011, pág. 62)

Es un informe que muestra el importe de la utilidad ganada o pérdida incurrida durante

un periodo determinado, este suministra la información de las causas que generaron esa

ganancia o pérdida durante ese periodo de tiempo.

1.2.2.1.6.2. Estado de Situación Patrimonial

“Denominado también Balance General se elabora al finalizar el periodo contable para determinar la situación financiera de la empresa en una fecha determinada”. (Bravo

Valdivieso, 2013, pág. 217)

“Es el principal de los estados contables. Este informe detalla los activos, los pasivos y el

patrimonio neto de la empresa, es decir que nos indica qué es lo que la empresa tiene, qué

es lo que debe y cuál es el capital neto." (Zapata Sánchez, 2011, pág. 380)

Consiste en exponer la composición del patrimonio, es decir cómo está formado el activo,

pasivo y patrimonio neto.

1.2.2.1.6.3. Estado de Cambios en el Patrimonio Neto

“Es presentado al final del periodo, con el propósito de demostrar objetivamente los

cambios ocurridos en las partidas patrimoniales, el origen de dicha modificación y la

posición actual del capital contable, mejor conocido como patrimonio”. (Zapata Sánchez,

19

Es uno de los estados financieros básicos que tiene como finalidad mostrar las variaciones

que sufran los diferentes elementos que componen el patrimonio, en un periodo

determinado.

1.2.2.1.6.4. Estado de Flujo de Efectivo

“El Estado de Flujo de Efectivo reporta los montos de efectivo que ingresan (cantidades positivas) y salen (importes negativos) durante un período”. (Nobles, Mattison, &

Matsumura, 2017, pág. 21)

“Es el informe contable principal que presenta de manera significativa, resumida y

clasificada por actividades de operación, inversión y financiamiento los diversos

conceptos de entrada y salida de recursos monetarios efectuados durante un periodo”.

(Zapata Sánchez, 2011, pág. 423)

Se prepara para evaluar el funcionamiento pasado y actual de una empresa, permite que

los gerentes, administradores y responsables de la gestión de la empresa analicen las

distintas fuentes y aplicaciones históricas de los fondos o flujos de efectivo de la empresa

en un determinado periodo.

1.2.2.1.6.5. Notas a los Estados Financieros

“Se basan en políticas contables que varían de una empresa a otra. La revelación de las

políticas contables significativas sobre las cuales se basan los estados financieros, es por

lo tanto necesaria para que sean entendidos adecuadamente”. (Bravo Valdivieso, 2013,

pág. 280)

Representan aclaraciones o explicaciones de hechos o situaciones cuantificables o no que

se presentan en el movimiento de las cuentas, las mismas que deben leerse conjuntamente

20 1.2.3. Información Financiera

(García Nares, y otros, 2017) en su libro de Normas de Información Financiera (NIF)

2017 afirma lo siguiente:

La información financiera que emana de la contabilidad, es información

cuantitativa expresada en unidades monetarias y descriptiva, que muestra la posición y

desempeño financiero de la entidad, y cuyo objetivo esencial es el de ser útil al usuario

general en la toma de decisiones económicas. Se enfoca esencialmente a proveer

información que permita evaluar el desenvolvimiento de la entidad, así como en

proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de

efectivo, entre otros aspectos. (pág. 5)

(Bravo, Lambretón, & Márquez, 2010) en su libro de Introducción a las FINANZAS

afirma lo siguiente:

En resumen, la información financiera es elaborada por un departamento del área

de finanzas (departamento de contabilidad), sus datos se refieren a transacciones o

eventos ya sucedidos (informes históricos) o bien que se estima que van a suceder

(información proyectada) y están cuantificados en dinero.(pág. 46)

Su objetivo es proporcionar información financiera útil a posibles acreedores potenciales

para la toma de decisiones acertadas, esta debe ser relevante, verificable, comprable y

oportuna.

1.2.3.1. Importancia de la Información Financiera

“Información financiera busca presentar valores que sean lo más objetivos posibles y

minimizar hasta donde sea factible, la inclusión de cantidades determinadas mediante

criterios subjetivos”. (Bravo, Lambretón, & Márquez, 2010, pág. 47)

Todas las empresas sea cual sea su tamaño, necesitan obtener información sobre su

desempeño para saber si han logrado resultados positivos, es decir ganancias o si al

21 1.2.3.2. Análisis Financiero

(Córdoba Padilla, 2012) en su libro de Gestión Financiera afirma lo siguiente:

El análisis financiero es un proceso de selección, relación y evaluación, donde se

selecciona la información disponible respecto a un negocio, que interese al usuario, sea

relevante y que afecte la decisión según las circunstancias y se relaciona de tal manera

que sea más significativa, haciendo un estudio de ella. (pág. 94)

(Baena Toro, 2014) en su libro de Análisis Financiero. Enfoque y proyecciones afirma lo

siguiente:

El análisis financiero es un proceso de recopilación, interpretación y comparación

de datos cuantitativos y cualitativos, y de hechos históricos y actuales de una empresa. Su

propósito es obtener un diagnóstico sobre el estado real de la compañía, permitiéndole

con ello una adecuada toma de decisión. (pág. 11)

El análisis financiero surge como una herramienta que desarrolla una técnica de

evaluación del comportamiento operativo de una empresa.

1.2.3.2.1. Análisis Vertical

“Es un procedimiento estático que consiste en analizar estados financieros como el

Balance General y el Estado de Resultados, comparando las cifras de un solo período en

forma vertical”. (Córdoba Padilla, 2012, pág. 96)

El análisis vertical, lo que hace principalmente, es determinar que tanto ha crecido o

disminuido la participación de ese rubro en el total global.

1.2.3.2.2. Análisis Horizontal

(Córdoba Padilla, 2012) en su libro de Gestión Financiera afirma lo siguiente:

En este método se comparan los estados financieros homogéneos, en dos o más

22

cuentas de un periodo a otro, conociendo los cambios en las actividades y si los resultados

han sido positivos o negativos, se define cuales merecen mayor atención por ser

significativos para la toma de decisiones. (pág. 97)

Busca determinar la variación que un rubro ha sufrido en un periodo respecto a otro.

Esto es importante para determinar cuándo se ha crecido o disminuido en un periodo de

tiempo determinado.

1.2.3.2.3. Indicadores Financieros

(Córdoba Padilla, 2012) en su libro de Gestión Financiera afirma lo siguiente:

Evalúan el rendimiento de la empresa a partir del análisis de las cuentas del Estado

de Resultados y del Balance General, no es solo con la aplicación de una formula a la

información financiera para calcular una razón determinada sino además con la

interpretación del valor de la razón. (pág. 99)

Los indicadores nos denotan la relación entre dos o más cuentas que reflejan lo resultados

de la gestión empresarial en su conjunto, cada indicador en particular nos brinda

información sobre los resultados obtenidos en cada una de las áreas de la organización.

1.2.3.2.3.1. Liquidez

“Son aquellas que evalúan la capacidad de la empresa para satisfacer sus obligaciones a

corto plazo. Implica, por lo tanto, la habilidad para convertir activos en efectivo”.

(Córdoba Padilla, 2012, pág. 100)

1.2.3.2.3.1.1. Capital de trabajo neto

“Se refiere a los activos circulantes, es la inversión que una empresa hace en activos a

corto plazo (efectivo, valores negociables, inventarios y cuentas por cobrar)”. (Córdoba

Padilla, 2012, pág. 101)

23 1.2.3.2.3.1.2. Razón circulante

“Mide la capacidad de la empresa para cumplir sus obligaciones de corto plazo”. (Gitman

& Zutter, 2016, pág. 73)

Razón Circulante = Activo circulante – Pasivo circulante.

1.2.3.2.3.1.3. Prueba ácida

“Es similar a la razón de circulante, pero excluye el inventario que por lo general es el

activo corriente con menos liquidez”. (Gitman & Zutter, 2016, pág. 74)

Prueba ácida = (Activo Circulante – Inventario) / Pasivo Circulante

1.2.3.2.3.2. Eficiencia

“Son las que establecen la efectividad con la que se están usando los recursos de la

empresa”. (Córdoba Padilla, 2012, pág. 102)

1.2.3.2.3.2.1. Rotación de inventarios

“Mide la actividad o liquidez del inventario de una empresa”. (Córdoba Padilla, 2012,

pág. 102)

Rotación de inventarios = Costo de ventas / Inventarios

1.2.3.2.3.2.2. Rotación de cartera

“Mide el número de veces que las cuentas por cobrar retornan, en promedio, en un periodo

determinado”. (Córdoba Padilla, 2012, pág. 102)

24 1.2.3.2.3.2.3. Período promedio de cobro

“Es la cantidad promedio de tiempo que se requiere para recuperar las cuentas por

cobrar”. (Córdoba Padilla, 2012, pág. 103)

Período promedio de cobro = Cuentas por Cobrar / Ventas promedio por día.

1.2.3.2.3.2.4. Rotación de activos

“Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas”.

(Córdoba Padilla, 2012, pág. 103)

Rotación de activos = Ventas / Activos.

1.2.3.2.3.3. Endeudamiento

“La razón de endeudamiento mide el porcentaje de los activos de la empresa financiados

por los acreedores (préstamos)”. (Scott & Eugene , 2009, pág. 57)

Razón de endeudamiento = Razón de deuda - Activos totales =

1.2.3.2.3.3.1. Rentabilidad

“La razón rentabilidad muestra los efectos combinados de la administración de liquidez,

activos y deuda sobre los resultados operativos (préstamos)”. (Scott & Eugene , 2009,

pág. 59)

1.2.3.2.3.3.2. Margen de utilidad neta

“Mide la utilidad que se obtiene de cada unidad monetaria de ventas”. (Scott & Eugene ,

2009, pág. 59)

Margen de Utilidad neta =

Pasivos Totales

Activos Totales

Utilidad neta

25

1.3. Actualidad ecuatoriana del sector donde desarrolla el proyecto.

La contabilidad con su respectivo análisis incidió en la obtención y ampliación de nuevos

conocimientos, mediante autores que han plasmado en sus libros sobre el tema; encierra

el desarrollo de esta investigación, tomando en cuenta el punto de vista de diferentes

autores; refiriendo que el concepto está alineado según la perspectiva de cada uno.

Actualmente en Ecuador, las empresas de personas naturales, son la gran mayoría en el

sector privado, y son las que mueven el aparato productivo en un 36.62% (308.956), Santo

Domingo de los Tsáchilas según datos arrojados en el INEC (Instituto Nacional de

Estadísticas y Censos) en el 2016 existió 19.063 empresas dedicadas a distintas

actividades económicas; de las cuales el 50.72% (9.669) son empresas dedicadas al

comercio, luego de una investigación en el SRI (Servicio de Rentas Internas), el 6.21%

(1183) son empresas dedicadas a la venta al por menor de accesorios, partes y piezas de

vehículos automotores, en la ciudad de Santo Domingo, encontrándose de esta manera la

empresa “Manchay Pedrera Sergio Eduardo”, dedicada a la venta al por menor de

26

CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y Tipo de Investigación

El paradigma asumido en este tipo de investigación es de modalidad cuali-cuantitativo.

2.1.1 Modalidad de la Investigación

La modalidad del presente trabajo es cuali-cuantitativa, con tendencia a cuantitativa; la

razón es porque la naturaleza de la contabilidad y auditoría es analizar numéricamente los

datos recopilados durante un estudio dado, apoyados por bibliografía suficiente, lo que

permitió obtener información fundamentada en investigaciones científicas y aportes de

profesionales para profundizar y deducir diferentes enfoques sobre el problema

planteado.

2.1.2. Tipos de Investigación

2.1.2.1. Investigación de Campo

Esta investigación se la utilizó para analizar e interpretar la información obtenida

mediante el trabajo manifestado en la convivencia con las personas de la organización y

el apoyo de las entrevistas y encuestas realizadas que permitieron el conocimiento y la

interpretación a fondo de los datos más relevantes que respaldan la seguridad dada a la

solución del problema.

Para esta investigación se trabajó en el ambiente natural en el que conviven las personas

en “MANCHAY PEDRERA SERGIO EDUARDO” y las fuentes consultadas, de las que

se obtuvo los datos más relevantes, esto permitió conocer las verdaderas condiciones en

que se han obtenido los datos.

2.1.2.2. Investigación Descriptiva

Su metodología es básicamente cuantitativa, y su fin último es el descubrimiento de las

causas. Los estudios causales se realizaron a partir de las correlaciones empíricas de las

27

la que se encuentra la empresa, para poder dar alternativas de solución al problema

detectado.

2.1.2.3. Investigación Explicativa

En esta investigación se trató de analizar y/o explicar las causas de los efectos estudiados,

explicar el porqué de los asuntos investigados o de las asociaciones entre ellos, mediante

las relaciones de causa-efecto. Se aplicó en el desarrollo de la propuesta donde se plantea

dar soluciones a los inconvenientes encontrados en la información financiera de la

empresa “Manchay Pedrera Sergio Eduardo”, para facilitar la toma acertada de

decisiones.

2.1.2.4. Investigación Bibliográfica

Es la búsqueda, recopilación, organización, valoración de información bibliográfica sobre

un tema en particular en libros, revistas, diarios, informes escritos, etc. Se aplicó en el

marco teórico haciendo énfasis en la variable dependiente e independiente.

2.2. Procedimiento para la búsqueda y procesamiento de datos.

2.2.1. Población y Muestra

2.2.1.1 Población

La población a la que está dirigida la presente investigación es la siguiente.

Tabla 1 Población

Población Cantidad

Gerente 1

Contador 1

Vendedores 3

TOTAL 5

Fuente: Información de la empresa “Manchay Pedrera Sergio Eduardo”.

28 2.2.1.2 Muestra

En el desarrollo de la presente investigación no es necesario el cálculo de la muestra,

debido a que la población a la que nos dirigimos es mínima, y según lo establecido por la

normativa estadística se debe aplicar la formula cuando la población sobrepase de los cien

individuos; por lo tanto se aplica a toda la población de la empresa.

2.2.2. Plan de Recolección de la Información

2.2.2.1 Métodos, Técnicas e Instrumentos de Investigación

2.2.2.1.1 Métodos

Los métodos de la investigación permiten desarrollar correctamente el proceso

investigativo.

2.2.2.1.1.1. Inductivo-Deductivo.

Quiere decir que va desde la descomposición hasta la construcción, es decir del menor al

mayor; este método se lo desarrolló con esquemas lógicos, lo que son realizados

mentalmente, basados con conocimientos teóricos.

Con la aplicación de este método se analizó los problemas encontrados en la empresa

“Manchay Pedrera Sergio Eduardo”, y se planteó posibles soluciones a la problemática.

Analítico- Sintético.

Por medio de este método se obtuvo datos e información más detallada en relación a la

empresa, lo que implica tener un grado mayor de entendimiento sobre el tema general y

llegar al discernimiento profundo del problema para plantear soluciones que beneficien a

la empresa.

2.2.2.1.2. Técnicas

2.2.2.1.2.1. Observación.

Esta técnica consistió en observar, acumular e interpretar las actuaciones,

29

con la ayuda de la observación el investigador compenetrará en el caso de estudio para

tener una apreciación más acertada de lo que está sucediendo.

2.2.2.1.2.2. Entrevista.

Técnica de obtención de información mediante el diálogo mantenido en un encuentro

formal y planeado, entre una o más personas entrevistadoras y una o más entrevistadas.

La entrevista fue aplicada al Gerente propietario y al Contador de la Empresa “Manchay

Pedrera Sergio Eduardo”.

2.2.2.1.2.3. Encuesta.

Es una técnica que permite recolectar datos de interés que el investigador crea

conveniente a las personas involucradas en el problema. Las encuestas fueron aplicadas

a los 3 vendedores de la empresa, ya que son los más indicados para proporcionar la

información requerida.

2.2.2.1.3 Instrumentos

2.2.2.1.3.1. Guía de Observación.

Este documento permitió encausar la acción de observar ciertos fenómenos. Esta guía,

por lo general, se estructura a través de columnas que favorecen la organización de los

datos recogidos.

2.2.2.1.3.2. Guía de Entrevista.

Este instrumento se aplicó para conocer los criterios de la gerente propietario de la

empresa “Manchay Pedrera Sergio Eduardo”, lo que facilitó comprender los hechos y

formular una propuesta sólida que puede modificar la realidad no deseada en la empresa.

2.2.2.1.3.3. Cuestionario.

Es un instrumento básico de la observación en la encuesta y la entrevista formulado en

un listado de preguntas que se las entregan a las personas involucradas en el tema de

investigación a fin de que las contesten y evidencien una problemática que midan una o

30

Pedrera Sergio Eduardo”, con el fin de determinar las diferentes necesidades, en base al

análisis estadístico de las respuestas.

2.2.3 Planes de procesamiento y análisis de la formación, así como los métodos

empleados para el procesamiento de la información.

Mediante la aplicación de la entrevista y el cuestionario en la empresa “MANCHAY

PEDRERA SERGIO EDUARDO”, luego de una visita previa a las instalaciones de la

empresa y entrevistar al propietario, se reafirmó la problemática existente para dar

solución al problema del análisis financiero, con la implementación de un proceso

contable, respaldado en un correcto control y aplicación de las normativas vigentes de

contabilidad que le permita al gerente tomar decisiones adecuadas para un correcto

manejo de la misma.

2.3 Resultados del diagnóstico de la situación actual

2.3.1 Diagnóstico que caracterice el problema de investigación formulado

Según los resultados adquiridos de la evaluación del problema de investigación que se

realizó mediante la aplicación de la entrevista al gerente y contador de la empresa y de la

encuesta aplicada a los vendedores de la empresa “MANCHAY PEDRERA SERGIO EDUARDO”, se obtuvo el siguiente diagnóstico que nos ayudará a establecer los

problemas que posee en la empresa.

2.3.2 Análisis e Interpretación de los resultados.

Resultados de la entrevista al Gerente de la empresa.

1. ¿Qué tiempo lleva de existencia su empresa?

Tiene 12 años de existencia.

2. ¿Cuándo usted empezó con su empresa tenía conocimientos o experiencia en

el manejo contable de la misma?

31

3. ¿Cuenta con documentos que respalden los ingresos y egresos efectuados

durante el ejercicio económico?

Solo tenemos las respectivas facturas.

4. ¿Conoce usted cual es la situación financiera actual que presenta la empresa?

Sí, el contador me informa sobre la situación financiera de la empresa.

5. ¿Realiza inventarios de conteo físico de la mercadería?

Se revisa la mercadería con la factura cuando llega, pero no se registra como es

debido, es decir con algún documento.

6. ¿Aplican Indicadores Financieros para optimizar la toma de decisiones?

No, no se aplican indicadores financieros.

7. ¿Realiza análisis financieros?

No, solo se presentan los Estados Financieros, más no se ha realizado análisis

financieros.

8. ¿Conoce usted como el contador determina el costo de venta de la mercadería

que vende?

No, la verdad que no.

9. ¿Los ingresos y egresos de la mercadería son registrados en tarjeta Kardex?

No, solo se revisa con las facturas si esta la mercadería pedida completa.

10.¿Cree usted que sea necesario desarrollar un modelo de proceso contable que

facilite el manejo adecuado de los recursos en el negocio?

Sí, creo que nos ayudaría bastante un modelo de proceso contable para tener

32

Resultados de la entrevista al Contador de la empresa.

1. ¿Conoce usted cual es la situación financiera actual que presenta la empresa?

No, porque la empresa no cuenta con un proceso contable adecuado, el cual no

arroja un valor real de la situación financiera.

2. ¿Realiza inventarios de conteo físico de la mercadería?

No, porque el conteo se lo realiza empíricamente, en sí no documentada.

3. ¿Cuenta con documentos que respalden los ingresos y egresos efectuados

durante el ejercicio económico?

Sí, los comprobantes de venta son los que respaldan dichos ingresos y egresos.

4. ¿Aplican Indicadores Financieros para optimizar la toma de decisiones?

No, contamos con indicadores financieros por el cual no se toman las decisiones

correctas para el buen funcionamiento de la empresa.

5. ¿Realiza análisis financieros?

No, no se realizan análisis financieros, solo se presentan los Estados Financieros

anualmente.

6. ¿Cómo determina el costo de venta de la mercadería que se vende?

Se multiplica el valor de la compra por el 25% para sacar el costo de venta.

7. ¿Los ingresos y egresos de la mercadería son registrados en tarjeta Kardex?

No, no se registra las mercaderías en tarjeta Kardex.

8. ¿Entrega usted de forma mensual los estados financieros?

33

9. ¿La empresa cuenta con un plan de cuentas previamente establecido?

No, se trabaja con el plan de cuentas general, pero no está establecido a las

necesidades de la empresa.

10.¿Cree usted que sea necesario desarrollar un modelo de proceso contable que

facilite el manejo adecuado de los recursos en el negocio.

Sí, creo que sería de gran ayudaría porque facilitaría el manejo adecuado de los