Diseño de un cuadro de mando integral para la dirección estratégica de la Empresa de Bebidas y Refrescos de Villa Clara

65

0

0

Texto completo

(2) Pensamiento “Aprendí que no se puede dar marcha atrás, que la esencia de la vida es ir hacia adelante. La vida, en realidad, es una calle de sentido único.” Arthur Schnitzler..

(3) Dedicatoria Dedico el resultado de este esfuerzo…. A mi papá por enseñarme el camino correcto a seguir en el tránsito de la vida y ser el motor impulsor de haber alcanzado hoy la meta. Recordando cada día que el logro es nuestro. A mi mamá por estar siempre a mi lado en mis alegrías y en mis tristezas, aconsejándome y respetándome en cada una de mis decisiones..

(4) Agradecimientos A mis padres que con su amor y dedicación, han sabido despertar en mí el deseo y la fuerza para formarme como profesional, como hombre de bien, dándome a cada instante amor, confianza y esperanzas A mis tíos y primas por apoyarme en cada dificultad que se me presentara. A mi familia por estar presente siempre para mí. A mis amigos por siempre brindarme su apoyo incondicional. A mi tutora Susana por moldear cada idea, ser parte del sustento y el motor propulsor de este trabajo. A todos los que de una u otra manera pusieron todo su esfuerzo y sus horas de dedicación para el éxito del proyecto. A todos muchas gracias..

(5) Resumen El presente trabajo se enmarca en la Empresa de Bebidas y Refrescos de Villa Clara ubicada en la ciudad de Santa Clara, Provincia de Villa Clara, con el objetivo de diseñar un Cuadro de Mando Integral para el mejoramiento del control estratégico de la organización. Como base de conocimiento para llevar a cabo la investigación, se realiza una variada revisión bibliográfica que abarca aspectos como control de gestión, herramientas para el control de gestión y el cuadro de mando integral. Para darle cumplimiento al objetivo se selecciona un procedimiento conformado por siete etapas que incluye herramientas propias de la ingeniería industrial como la matriz DAFO. Pero se aplica en primer orden un proceso de preparación del personal A partir del procedimiento seleccionado se diseña un Cuadro de Mando Integral que contiene indicadores de proceso que permiten evaluar progresivamente la dirección estratégica de la organización..

(6) Abstract The present work is framed in the Empresa de Bebidas y Refrescos de Villa Clara located in Santa Clara's city, County of Villa Clara, with the objective of designing a Balanced Scorecard for the improvement of the strategic control of the organization. As base of knowledge to carry out the investigation, is carried out a varied bibliographical revision that embraces aspects like administration control, tools for the administration control and the square of integral control. To give execution to the objective a procedure it is selected conformed by seven stages that it includes tools characteristic of the industrial engineering as the main DAFO. However, it is applied in first order a process of the personnel's preparation Starting from the selected procedure a Balanced Scorecard is designed that contains process indicators that allow to evaluate the strategic address of the organization progressively..

(7) Índice Introducción ............................................................................................................................... 9 1.. Capítulo 1: Marco teórico referencial ......................................................................... 12. 1.1.. Hilo conductor. .......................................................................................................... 12. 1.2.. Control de Gestión .................................................................................................... 12. 1.2.1.. Conceptos de Control de Gestión ............................................................................. 15. 1.2.2.. Breve reseña Histórica del Control de Gestión ......................................................... 17. 1.2.3.. Herramientas del Control de Gestión ........................................................................ 19. 1.3.. Cuadro de Mando Integral ......................................................................................... 21. 1.3.1.. Conceptos de Cuadro de Mando Integral.................................................................. 21. 1.3.2.. Perspectivas del Cuadro de Mando Integral ............................................................. 24. 1.3.3.. Indicadores del Cuadro de Mando Integral ............................................................... 26. 1.4.. Procedimientos para el diseño del Cuadro de Mando Integral .................................. 27. 1.4.1.. Procedimientos consultados ..................................................................................... 27. 1.4.2.. Comparación entre los Procedimientos..................................................................... 28. 1.5.. Experiencias del CMI en Cuba .................................................................................. 31. 1.6.. Conclusiones Parciales del Capítulo ......................................................................... 32. 2.. Capítulo 2: Procedimiento para el Diseño e Implementación del CMI. ...................... 34. 2.1.. Descripción del Procedimiento para el Diseño del CMI............................................. 34. 2.1.1.. Descripción del proceso de preparación del personal. .............................................. 34. 2.1.1.1. Descripción de la etapa 1 .......................................................................................... 34 2.1.1.2. Descripción de la etapa 2 .......................................................................................... 35 2.1.1.3. Descripción de la etapa 3 .......................................................................................... 35 2.1.2.. Descripción del procedimiento seleccionado para el diseño ..................................... 35. 2.1.2.1. Compartir y ajustar la misión y la visión de la empresa............................................. 36 2.1.2.2. Determinar los Factores Claves de Éxito en la organización .................................... 36 2.1.2.3. Alineación de los objetivos estratégicos con los FCE y las perspectivas del CMI..... 38 2.1.2.4. Selección de Indicadores por perspectivas ............................................................... 39 2.1.2.5. Arquitectura del sistema de indicadores.................................................................... 40 2.1.2.6. Mapa Estratégico del Cuadro de Mando Integral ...................................................... 41 2.1.2.7. Definición de las formas de acción a partir de la implantación del CMI .................... 43 2.2.. Caracterización de la organización ........................................................................... 44. 2.3.. Aplicación del proceso de preparación del personal ................................................. 47.

(8) 2.3.1.. Desarrollo de la etapa 1 ............................................................................................ 47. 2.3.2.. Desarrollo de la etapa 2 ............................................................................................ 47. 2.3.3.. Desarrollo de la etapa 3 ............................................................................................ 47. 2.4.. Conclusiones Parciales del Capítulo ......................................................................... 48. 3.. Capítulo 3: ................................................................................................................. 49. 3.1.. Compartir y ajustar la misión y la visión de la empresa............................................. 49. 3.2.. Determinar los Factores Claves de Éxito en la organización .................................... 49. 3.3.. Alineación de los objetivos estratégicos con los FCE y las perspectivas del CMI ..... 50. 3.4.. Selección de Indicadores por perspectivas ............................................................... 51. 3.5.. Arquitectura del sistema de indicadores.................................................................... 52. 3.6.. Mapa Estratégico del Cuadro de Mando Integral ...................................................... 53. 3.7.. Definición de las formas de acción a partir de la implantación del CMI .................... 54. 3.8.. Conclusiones Parciales ............................................................................................. 55. Conclusiones ........................................................................................................................... 56 Recomendaciones ................................................................................................................... 57 Bibliografía. .............................................................................................................................. 58 Anexos ..................................................................................................................................... 61.

(9) Introducción En el mundo actual existe un entorno empresarial altamente cambiante y competitivo en el cual las organizaciones deben mantenerse preparadas para enfrentar las fluctuaciones de las condiciones existentes. En el mundo de hoy con un entorno tan agresivo y cambiante no solamente es necesario predecir el futuro, sino que es imprescindible traer el futuro al presente, donde haya una correspondencia entre la situación externa en que se desenvuelve la empresa, con sus: amenazas, oportunidades, fortalezas y debilidades. Para evitar aparecer imperfectas de un día para otro las organizaciones necesitan implantar un estricto control no solo como un chequeo de las actividades sino como control de la gestión de la organización. En nuestro país como en el resto del mundo también se hace necesario establecer un control de todas y cada una de las funciones del ciclo administrativo en las empresas y para ello es imprescindible utilizar técnicas y herramientas que permitan realizar la actividad de la mejor manera posible para garantizar así una eficiencia y eficacia en el cumplimiento de los objetivos trazados en cada una de las organizaciones. El control empresarial se hace sumamente complicado en las organizaciones debido a la gran cantidad de información que se maneja y que muchas veces no llega en el momento oportuno por lo cual no se toma la decisión indicada ante una situación determinada. Actualmente muy pocas empresas cuentan con una herramienta que les permita agrupar informaciones y determinar cuales de ellas resultan relevantes y cuales irrelevantes. Por esta razón cada día con más frecuencia las empresas se preocupan por contar con sistemas organizados, ágiles y fluidos de comunicación entre todos los niveles de responsabilidad debido a las crecientes exigencias del mercado en materia de actualización y tecnología que les permitan posicionarse y perpetuar una posición en dicho mercado. Dicha comunicación se da a través de los canales que se establezcan y hagan posible que el personal, por medio del conocimiento claro de los temas que les afectan, pueda sentirse más involucrados en sus tareas diarias. Hay otro aspecto que es fundamental para una empresa en conjunto con los sistemas de información anteriormente mencionados y radica en el desempeño financiero de la organización, para ello se necesita de las existencia de indicadores económicos a tener en cuenta durante el proceso de toma de decisiones. La Empresa de Bebidas y Refrescos de Villa Clara no se encuentra aislada del entorno y por consecuencia sufre todas las circunstancias mencionadas. En estos momentos la organización se encuentra inmersa en un proceso de reordenamiento y cambio de su estilo de Página | 9.

(10) trabajo modificando el enfoque a sistemas por enfoque a procesos, lo que conlleva a una inestabilidad en el sistema de dirección estratégica de la organización debido a la cantidad excesiva de informaciones que se manejan, a la indefinición del grupo concreto de indicadores necesarios para el proceso de toma de decisiones y a la fragmentación de la solución de los problemas. Todo lo anteriormente mencionado constituye la situación problemática de la presente investigación. Ha sido planteado como problema científico de la investigación la siguiente: Carencia de una herramienta que permita controlar estratégicamente la organización. Por todo lo anteriormente expresado en Cuba ha habido una serie de empresas que han venido incursionando en la aplicación de diversas herramientas para realizar un control efectivo sobre los recursos tanto humanos, como materiales y económicos. La más utilizada de estas herramientas es el Cuadro de Mando Integral y debido a esto se marca como objetivo general: diseñar un Cuadro de Mando Integral para la Empresa de Bebidas y Refrescos de Villa Clara que permita mejorar el control estratégico de la organización. Para darle cumplimiento al objetivo general se trazan un grupo de objetivos específicos que en conjunto dan al traste con el mencionado objetivo general y son los siguientes: 1.. Elaborar un marco teórico referencial como resultado de la revisión bibliográfica de la. literatura más actualizada referente al tema, tanto nacional como internacional. 2.. Definir los aspectos estratégicos claves que influyen en el diseño del Cuadro de Mando. Integral de la organización objeto de estudio. 3.. Identificar los indicadores y acciones a tener en cuenta para desarrollar el control. estratégico de la Empresa de Bebidas y Refrescos de Villa Clara. La hipótesis general planteada para la investigación a realizar es la siguiente: el diseño de un Cuadro de Mando Integral para la Empresa de Bebidas y Refrescos de Villa Clara contribuirá a mejorar el control estratégico de la organización. Variable causa – independiente: El diseño de un Cuadro de Mando Integral para la Empresa de Bebidas y Refrescos de Villa Clara. Variable efecto – dependiente: El mejoramiento del control estratégico de la organización. La hipótesis durante el transcurso de la investigación quedará demostrada sí: Se construye el Cuadro de Mando Integral de acuerdo a las especificaciones de la Empresa de Bebidas y Refrescos de Villa Clara. El Cuadro de Mando Integral está alineado con la estrategia general de la organización.. Página | 10.

(11) El Cuadro de Mando Integral contiene indicadores de proceso y los plazos de evaluación de estos que a su vez permiten calificar progresivamente el desarrollo estratégico de la organización. Para el desarrollo de esta investigación se emplean métodos y técnicas empíricas como: entrevistas, análisis de documentos, observación y criterios de expertos. También se aplican herramientas propias de la ingeniería industrial como son: la matriz DAFO y el mapa estratégico de indicadores. El Valor Social radica en la contribución que hace al proceso de toma de decisiones y a su vez a la eficacia de los procesos de la empresa objeto de estudio. El Valor Metodológico viene dado por el diseño de la herramienta del control de gestión a partir del uso de técnicas y herramientas propias del ingeniero industrial. Para la presentación, esta tesis se rige por la siguiente estructura: introducción, donde se caracteriza la situación problémica y se abordan diversos aspectos para crear una base para entender el desarrollo de la investigación; un primer capítulo donde se abarca el marco teórico referencial que sustenta el estudio; un segundo capítulo en el cual se describe el procedimiento seleccionado y se caracteriza la Empresa de Bebidas y Refrescos; un tercer capítulo en el que se diseña el Cuadro de Mando Integral de la organización; un cuerpo de conclusiones y recomendaciones derivadas de la investigación realizada; la bibliografía consultada y, finalmente, un grupo de anexos de necesaria inclusión, como complemento de los resultados expuestos.. Página | 11.

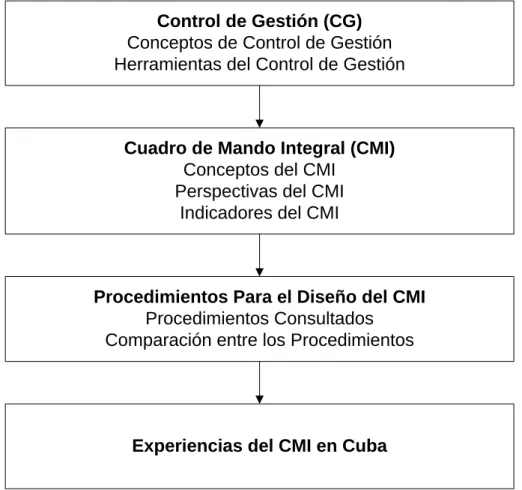

(12) 1. 1.1.. Capítulo 1: Marco teórico referencial Hilo conductor.. Para poder llevar a cabo un proceso investigativo en cualquier rama de la ciencia se hace necesario e imprescindible realizar un profundo análisis de la literatura científica existente alrededor del tema en cuestión. Tomando como base el planteamiento anterior la presente investigación se sustenta sobre una base teórica forjada a partir de la revisión de la literatura científica relacionada con la temática que se aborda. Para llevar a fin dicha revisión con los parámetros de calidad establecidos se traza el hilo conductor que se muestra en la Figura 1.1 de la presente investigación.. Control de Gestión (CG) Conceptos de Control de Gestión Herramientas del Control de Gestión. Cuadro de Mando Integral (CMI) Conceptos del CMI Perspectivas del CMI Indicadores del CMI. Procedimientos Para el Diseño del CMI Procedimientos Consultados Comparación entre los Procedimientos. Experiencias del CMI en Cuba. Figura 1.1: Hilo conductor del marco teórico de la investigación. (Fuente: Elaboración Propia) 1.2.. Control de Gestión. Para realizar un análisis de lo que es Control de Gestión (CG) hay que analizar primero una serie de conceptos que permiten un mejor entendimiento del concepto de CG. Primeramente hay que hablar del Concepto de Control del cual ha habido un sinnúmero de conceptualizaciones y teorías. Entre ellas está la definición del término que ofrece el. Página | 12.

(13) Diccionario de la Lengua Española que plantea que es: “Comprobación, inspección, fiscalización, intervención” La planificación y el control son funciones estrechamente vinculadas, se puede decir que son las dos caras de una misma moneda según Nogueira Rivera [2003]. La base del control está íntimamente relacionada con la existencia de los planes. Podemos definir el control como “un proceso administrativo a través del cual los administradores realizan un esfuerzo sistemático orientado a comparar el rendimiento con los estándares establecidos por las organizaciones, y estar en capacidad de determinar si el desempeño es acorde con las normas”. Este proceso incluye, obviamente, asegurarse de que todos los recursos estén siendo utilizados de la manera más efectiva posible siempre en función del logro de los objetivos que la organización ha propuesto. La palabra control tiene muchas connotaciones y su significado depende del área en que se aplique; puede ser entendida como: a. Las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para garantizar razonablemente que los objetivos del negocio serán alcanzados y que eventos no deseables serán prevenidos o detectados y corregidos. b. La función administrativa que hace parte del proceso administrativo, junto con la planeación, organización y dirección y lo que la precede. c. Como la función restrictiva de un sistema para mantener a los participantes dentro de los patrones deseados y evitar cualquier desvío. Es el caso del control de frecuencia y expediente del personal para evitar posibles abusos. Control es el proceso para asegurarse de que las actividades reales correspondan a las actividades proyectadas. Es la medición y la corrección del desempeño con el fin de asegurar que se cumplan los objetivos de la empresa y los planes destinados para alcanzarlos. [Stoner] El control es una función de administración que se elabora para asegurar que los hechos concuerden con los planes. Para que sea eficaz, se debe enfocar al presente, se debe centrar en la corrección y no en el error, debe, asimismo, ser específico, de tal forma que se concentre en los factores claves que afecten los resultados. Es universal y abarca todas las fases de la empresa [Jordan, 2000]. El control es un proceso por medio del cual se modifica algún aspecto de un sistema para que se alcance el desempeño deseado en el mismo. La finalidad del proceso de control es hacer que el sistema se encamine completamente hacia sus objetivos. El control no es un fin en sí. Página | 13.

(14) mismo, es un medio para alcanzar el fin, o sea mejorar la operación del sistema [Pérez Campaña, 2005]. Algunos autores, como García Echevarría [1994], aseguran que el tema del control, adquiere en la actualidad una nueva interpretación porque la empresa se encuentra en un proceso de cambio total. Este autor establece que se deben descubrir los entornos y las potencialidades propias de la organización; pues el sistema de dirección tiene que orientarse a descubrir las estrategias para adaptarse a situaciones cambiantes. Define el Control Moderno como la filosofía de la anticipación y la terapia de la prevención. Amat [1996] define que el problema del control radica en el diseño de los mecanismos que permiten la coincidencia entre el comportamiento individual y el requerido por la organización. Refiriéndose a los conceptos brindados por los autores mencionados anteriormente se puede observar que todos coinciden en que controlar es recopilar los datos necesarios mediante la medición, luego la comparación de los mismos con los resultados deseados y por último la corrección de las desviaciones mediante los programas de mejora, además de coincidir en la importancia de su empleo a priori. También se plantea que: “el control consiste en verificar si todo se realiza conforme al programa adoptado, a las órdenes impartidas y a los principios administrativo. Tiene la finalidad de señalar las faltas y los errores a fin de que se puedan repararlos y evitar su repetición”. [Fayol, 1961] El segundo concepto a tener en cuenta para analizar el Control de Gestión es el propio concepto de Gestión conocido también por su acepción en inglés management. El Diccionario de la Lengua Española plantea que significa: “Acción y efecto de gestionar o de administrar” La gestión está caracterizada por una visión más amplia de las posibilidades reales de una organización para resolver determinada situación o arribar a un fin determinado. Puede asumirse, como conjunto Planificación - Organización - Dirección - Control; la Planificación equivale a la formulación de objetivos y las líneas de acción para alcanzarlos, se centra en seleccionar los objetivos de la organización que tienen repercusión en la producción, elaborarlos en términos productivos y completarlos con objetivos derivados, establecer las políticas, programas y procedimientos para el alcance; la Organización es la estructuración de tareas, distribución de responsabilidades y autoridad, dirección de personas y coordinación de esfuerzos en vías de la consecución de los objetivos, establecimiento de las estructuras formales de división del trabajo dentro del subsistema, determinar, enumerar y definir las actividades requeridas, la responsabilidad de realizarlo; la Dirección se asemeja a la toma de Página | 14.

(15) decisiones y también es conocida como mando, liderazgo y toma de decisiones en los estudios más actuales; el Control garantiza que los resultados y rendimientos obtenidos se encuentren dentro del intervalo marcado y en dependencia de esto tomar las medidas necesarias. La Gestión es dirigir las acciones que constituyan la puesta en marcha concreta de la política general de la empresa, es tomar decisiones orientadas a alcanzar los objetivos marcados, por otra parte la Gestión de la Producción es un conjunto de responsabilidades y de tareas que deben ser satisfechas para que las operaciones propiamente tales de la producción sean realizadas respetando las condiciones de calidad, de plazo y de coste que se desprenden de los objetivos y de las estrategias de la empresa. [Fayol, 1961] 1.2.1.. Conceptos de Control de Gestión. Existen muchos conceptos y definiciones que han sido estudiados durante el transcurso de muchos años por grandes personalidades de la materia: “La moderna filosofía del Control de Gestión presenta la función de control como el proceso mediante el cual los directivos se aseguran de la obtención de recursos y del empleo eficaz y eficiente de los mismos en el cumplimiento de los objetivos de la empresa”. [Blanco Ilescas, 1993] “Control de Gestión es un instrumento de la gestión que aporta una ayuda a la decisión y sus útiles de dirección van a permitir a los directores alcanzar los objetivos; es una función descentralizada y coordinada para la planificación de objetivos, acompañada de un plan de acción y la verificación de que los objetivos han sido alcanzados“. [Jordan, 2000]. El Control de Gestión es el conjunto de métodos y procedimientos que, con la finalidad de cumplir los objetivos estratégicos, incorpora la dinámica de la mejora, el carácter participativo de la dirección, aprovecha las potencialidades de los individuos y proceda de forma preventiva, buscando las vías y métodos de la eficiencia. Es la función especializada en lo económico de la empresa, posee elementos formales y no formales, está presente en todos los niveles de la organización y requiere de un diagnóstico. (Nogueira Rivera, 2003) Se puede afirmar que el Control de Gestión es un proceso que mediante la evaluación de indicadores correspondientes, permite conocer las desviaciones en el nivel de cumplimiento de los objetivos propuestos para que de esta manera los directivos puedan realizar una toma decisiones con bases objetivas como elemento primordial en la mejora continua del desempeño de la organización. Un adecuado y más fácil Control de Gestión debe partir de un enfoque a procesos. Página | 15.

(16) Control de Gestión (CG) es ante todo un método, un medio para conducir con orden el pensamiento y la acción, lo primero es prever, establecer un pronóstico sobre el cual fijar objetivos y definir un programa de acción. Lo segundo es controlar, comparando las realizaciones con las previsiones, al mismo tiempo que se ponen todos los medios para compensar las diferencias constatadas. [García Echevarría 1994] Se considera como un proceso mediante el cual los directivos aseguran la obtención de recursos y su utilización eficaz y eficiente en el cumplimiento de los objetivos de la organización. [Anthony R., 1987] Conjunto de procedimientos administrativos o no, que permiten aumentar el número de probabilidades de que el plan coincida o se aproxime al máximo a los logros, haciendo a su vez posible delegar autoridad, conservando la responsabilidad. [Palom Izquierdo & Tort Raventos, 1991] Se hace evidente que la definición no es única, y va variando con cada autor y con el transcurso de los años, propiciado por el cambio y evolución del entorno empresarial ya que el cambio constante del entorno empresarial conduce a una evolución en la forma de pensar y actuar, así como en los métodos y herramientas empleadas para dirigir una organización. Lo antes expuesto no debe verse como un elemento o herramienta aislada sino como un sistema que relaciona e interactúa con todo el entorno. Los autores citados anteriormente reconocen que los objetivos son la categoría rectora ya que el proceso de toma de decisiones está enfocado al cumplimiento de los mismos y son el patrón para evaluar los resultados de la gestión, o sea el grado en que los resultados de la gestión se acercan a los objetivos previamente establecidos. Además está relacionado con actividades como: fijación de estándares, programas de acción (presupuestos), planificación presupuestaria a corto plazo (menos de un año), utilización de recursos, medición de resultados (verificación), análisis de desviaciones, corrección del desempeño o mejora. Es un proceso de retroalimentación de información y un medio para desplegar la estrategia en toda la organización, en interacción con el entorno [Pérez Campaña, 2000]. Se han encontrado pocos autores que como Goldratt [1995] llaman la atención sobre el papel de la gestión y el control de gestión (CG) como un puente entre los objetivos globales y los objetivos locales, reflejando la problemática existente de que muchos sistemas de control de gestión se quedan en la medición de los objetivos globales de la compañía pero son incapaces de medir si los desempeños locales van contribuyendo o no al alcance de los objetivos globales. Página | 16.

(17) Según Machado Noa [2003] el CG debe centrarse en aquellos procesos empresariales que tributan a los Factores Clave de Éxito y que comprometen el éxito y competitividad de la institución. El análisis de procesos empresariales clave, permite detectar actividades y tareas que afectan los resultados de manera significativa, así como identificar e integrar a la gestión nuevas opciones estratégicas. De esta forma se contribuye al logro de procesos que tributen a las estrategias, objetivos y resultados previstos, con eficiencia en el empleo de recursos y el desarrollo del aprendizaje y adaptación a las nuevas necesidades competitivas de la organización. Se concluye que el CG es un proceso que sirve para guiar la gestión hacia los objetivos de la organización y un instrumento para evaluarla. Por lo cual debe entenderse que ׃El CG es un medio para desplegar la estrategia en toda la organización, intenta asegurar que la empresa, así como cada departamento de forma individual logre sus objetivos. 1.2.2.. Breve reseña Histórica del Control de Gestión. El Control de Gestión ha ido evolucionando con el tiempo, a medida que la problemática organizacional planteaba nuevas necesidades y exigencias. De hecho, en la Figura 2.2 [en aproximación a Blanco Illescas, 1993, p.66], se puede apreciar la evolución que, en sentido general, ha experimentado el Control de Gestión. Se inicia y desarrolla en Estados Unidos a partir de 1930 bajo diversas formas (control de costos, control presupuestario, etcétera). Luego, en la segunda guerra mundial, surgen nuevas técnicas (investigación de operaciones, planificación a medio y largo plazo, entre otras). Asimismo, el empleo del ordenador electrónico aporta nuevas posibilidades al desarrollo de la función hasta el surgimiento del controlling a finales de la década de los años 80. Más tarde, a inicios de los años 90, se da a conocer el Cuadro de Mando Integral o Balanced Scorecard, como una potente herramienta de gestión que traduce la estrategia de la empresa en un conjunto coherente de indicadores. Por otra parte, su comportamiento en Europa es diferente. La idea se conoce, pero se utiliza poco o mal. La crisis de 1929 desata una ola de proteccionismo exterior e interior. La reconstrucción tras 1945 no es favorable al Control de Gestión. La situación se modifica a partir de 1950 donde las empresas deben enfrentar situaciones competitivas cada vez más duras, utilizando de forma más o menos sistemática el Control de Gestión. En 1990 aparece la técnica OVAR (Objetivos, Variables de Acción, Responsables), como herramienta importante del Control de Gestión. En España, luego de 1945, se comienza un proceso de recuperación, siendo el lema a seguir la producción a cualquier precio, sin interés particular por el Control de Gestión. Sin embargo, a partir de 1959 se inicia un replanteamiento de la Página | 17.

(18) economía y en la segunda mitad de la década de los años 60 se consolida el control presupuestario, implantándose la Dirección por Objetivos en la década de los años 70 y a partir de 1990 el controlling y el Cuadro de Mando Integral. La concepción moderna del Control de Gestión considera que este es un proceso que implica la realización de actividades de planificación y control en un grado similar de importancia [Blanco Illescas, 1993; López Viñegla, 1998] y que se desarrolla dentro del contexto de los objetivos y políticas definidos por la planificación estratégica, por cuanto traslada la atención del dirigente desde las actividades operativas a los resultados finales y lo obliga a pensar y a decidir constantemente en términos de objetivos y de valoración de los resultados que se van obteniendo [Zerilli, 1994]. A su vez, el concepto de “resultados” está asociado al producto final de un conjunto de procesos que para su control requiere, además de establecer metas, contar con un adecuado sistema de información.. Figura 1.2: Evolución del Control de Gestión [en aproximación a Blanco Illescas, 1993].. Página | 18.

(19) La Filosofía de Control moderno posee un grupo de características entre las cuales se encuentran las señaladas por Nogueira Rivera (2003): ♦ Ser realizado por todos los miembros de la organización. ♦ Permanente en el tiempo. ♦ Adaptado a la estrategia, estructura organizativa, recursos humanos, cultura organizativa, control financiero y entorno. ♦ De un estilo de dirección y pensamiento operativo a otro estratégico. ♦ De sistemas de dirección informal a más formales. ♦ De una estructura funcional a otra más integrada. ♦ De obtener información contable a directiva. En el entorno competitivo de hoy, se observa un cambio radical en el comportamiento de las variables de orientación hacia el cliente, el desarrollo tecnológico y la innovación, el papel rector de la dirección estratégica, los enfoques de calidad, el rol de los recursos humanos en la organización, la cultura empresarial, la creatividad, el liderazgo y la gestión de la información, entre otras. La competitividad se convierte en el criterio económico por excelencia para orientar y evaluar el desempeño dentro y fuera de la empresa: los beneficios se aseguran a base de asignar los escasos recursos para aquellos entornos turbulentos y cambiantes, así como de aquellos potenciales en que una empresa se diferencia de las otras [Freije & Rodríguez, 1993; Blanco Illescas, 1993; Perdomo, 1993; García Echevarría, 1994; Páez, 1994; Imai, 1995; Hamel, 2000]. 1.2.3.. Herramientas del Control de Gestión. El Control de Gestión ha evolucionado con el tiempo, a medida que la problemática organizacional plantea nuevas necesidades. Asimismo, también deberían hacerlo las herramientas empleadas a tal efecto para la toma de decisiones; sin embargo, aún predominan los criterios puramente económicos y el manejo aislado de la información generada en los distintos departamentos y áreas funcionales de la empresa, basados en los principios del modelo “tayloriano”. A tal efecto, Hammer & Champy (1994) expresaron: “…estamos a las puertas del Siglo XXI con compañías diseñadas en el XIX”. De ahí que la necesidad de adaptar nuevos instrumentos de control se haga cada vez más evidente y que la importancia de los elementos no formales y del entorno esté recogiéndose en la creciente preocupación de las empresas por dichos aspectos. Precisamente, uno de los mayores problemas que presentan las organizaciones cubanas en la actualidad radica, no sólo en la falta de instrumentos que le permitan evaluar de manera Página | 19.

(20) permanente las posibles desviaciones que se presentan dentro de su núcleo de operaciones, sino además, la falta de integración entre ellos. En consecuencia, resulta indispensable el tratamiento de un conjunto de herramientas con vistas a su adecuación, integración e implementación, en correspondencia con las condiciones concretas de cada empresa y que propicien una solución global, lo que permite organizar los datos para que, en forma accesible, apoyen el proceso de toma de decisiones. Las herramientas utilizadas por el Control de Gestión para la toma de decisiones son numerosas y variadas, así como los autores que las abordan, existiendo una gran variedad, en número y tipos, de herramientas que son utilizadas por el Control de Gestión, coincidiendo en este trabajo con las aportadas por Machado Noa (2003) en su investigación: •. Los planes a corto plazo.. •. La contabilidad de costos.. •. La gestión presupuestaria.. •. Los cuadros de control financiero.. •. Los Cuadros del Control de Gestión, conocidos en la literatura actual por Cuadro de. Mando Integral o Balance Scorecard. Un plan a corto plazo, se propone determinar los objetivos operacionales para los diferentes Centros de Responsabilidad en función de los objetivos estratégicos de la organización. Comprende el conjunto de actividades que deben desarrollarse, los responsables, los medios que se emplearán y los recursos destinados al logro de cada actividad. La Contabilidad de Costos es la que por tradición ha sido el sistema base de información del Control de Gestión. De ella se obtienen informaciones que son muy necesarias para los directivos en distintos niveles de la organización para la previsión de costos que influyan sobre los resultados, destacándose como las disciplinas fundamentales en la actualidad: el Activity Based Costing (ABC), Activity Based Management (ABM) y el Departamental Activity Based Costing (DABM). Estas herramientas tienen el propósito de brindarle a la organización la información necesaria para implementar estrategias competitivas que permitan mantener y/o mejorar la posición competitiva de la empresa. El presupuesto está más vinculado con el corto plazo. Consiste en determinar de forma más exacta los objetivos, concretando cuantías y responsables. El presupuesto aplicado al futuro inmediato se conoce por planificación operativa; con variables totalmente cuantitativas y una implicación directa de cada departamento. Vinculados a la gestión presupuestaria se han hecho algunos estudios que permiten sistematizar los problemas que con más frecuencia Página | 20.

(21) afectan hoy en día a la gestión empresarial. Entre ellos se pueden observar problemas en las previsiones del entorno como: estimación de ventas, coste de ventas y gastos generales, así como los problemas de método como: insuficiente descentralización, escaso rigor temporal, falta de coordinación entre contabilidad y presupuestos etc. Los cuadros de control financieros son otro de los tipos de herramientas utilizada por el Control de Gestión, los cuales, según Jordan (1999) basan su función principal en el cálculo y análisis de los principales indicadores financieros que son de importancia a los principales directivos de la empresa, necesitándose en su elaboración, datos contables y financieros que suministran el balance y el estado de resultados, lo que trae consigo que se maneje una información con retraso en el tiempo lo que lleva a concluir que su control es posterior y no brinda ninguna información para el estado futuro de la empresa. De todo lo antes dicho, se puede concluir que todas estas herramientas están orientadas hacia el control económico financiero de la entidad, por lo que no se aprecia en ellas el nivel de integración que de ellas exige el entorno empresarial actual. Por eso es de vital importancia alcanzar la unión de estas herramientas para garantizar que la medición de los resultados de la empresa en su conjunto y la colaboración de cada área en el logro de los mismos sea efectiva. Para esto se hace necesario el desarrollo de instrumentos equilibrados que no midan solamente los aspectos financieros de la organización sino que cubran las expectativas de información polifacética interrelacionada que necesitan los directivos para alcanzar los objetivos estratégicos previstos y mejorar la posición competitiva de la empresa, mediante el desarrollo de instrumentos integrales de información y control y dentro de ellos, el Cuadro de Mando Integral (CMI) como máximo exponente del Control de Gestión en la actualidad. Por la importancia en la actualidad de la utilización de esta herramienta y la necesidad de estudiarla a un mayor nivel de profundidad para la realización de la presente investigación será abordado en el siguiente epígrafe. 1.3.. Cuadro de Mando Integral. 1.3.1.. Conceptos de Cuadro de Mando Integral. Cualquier empresa para poder sobrevivir hoy en día, no puede centrarse exclusivamente en generar beneficios a corto plazo, sino que deben desarrollar las capacidades necesarias para progresar en el futuro, aunque esto le suponga una merma de sus beneficios actuales (mayores gastos).. Página | 21.

(22) De ahí, que los últimos años se esté utilizando con gran insistencia por las empresas una nueva herramienta que puede revolucionar el control de la gestión. Se trata del denominado CUADRO DE MANDO INTEGRAL (del inglés, Balanced Scorecard), en adelante CMI. Existen hasta el momento, muchas definiciones sobre Cuadro de Mando Integral, entre las cuales se encuentran: Según Guevara Medina [1996]; Aparisi Caudeli, J. A. & Ripoll Feliu [1999]; “el CMI además de informar, contribuye a formular y a comunicar la estrategia, alinear los objetivos de la organización y de los empleados, formar y motivar a los trabajadores, mejorar de manera continua y, por último, rediseñar la estrategia.” Según Kaplan y Norton [2001] el Cuadro de Mando Integral (CMI) traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica. Según Pilot [2006], un cuadro de mando proporciona una perspectiva global de la empresa con el objetivo de facilitar la toma de decisiones para poder llevar a cabo una correcta gestión de la misma. Además, sirve como canal de comunicación entre los diferentes niveles de la empresa, ya sean horizontales o verticales, e informa de la evolución de la estrategia y de los objetivos de negocio. Herramienta que permite conectar el rumbo estratégico de la empresa con la gestión de sus procesos lo es sin lugar a dudas el Cuadro de Mando Integral, [Pérez Campaña, 2005 y Nogueira Rivera, 2002]. Según Machado Noa & Pérez Campaña [2006] la tendencia actual en el desarrollo de instrumentos del control de gestión apuntan al CMI como instrumento de información, sobre la gestión de los diversos centros decisionales, de elaboración rápida que permiten reaccionar a corto plazo sobre una situación determinada en la organización. Por lo que podemos ver que todos los autores están de acuerdo en que es un instrumento o metodología de gestión que facilita la implantación de la estrategia de la empresa de una forma eficiente, ya que proporciona el marco, la estructura y el lenguaje adecuado para comunicar o traducir la misión y la estrategia en objetivos e indicadores organizados en cuatro perspectivas: finanzas, clientes, procesos internos y formación y crecimiento, que permiten que se genere un proceso continuo de forma que la visión se haga explícita, compartida y que todo el personal canalice sus energías hacia la consecución de la misma.. Página | 22.

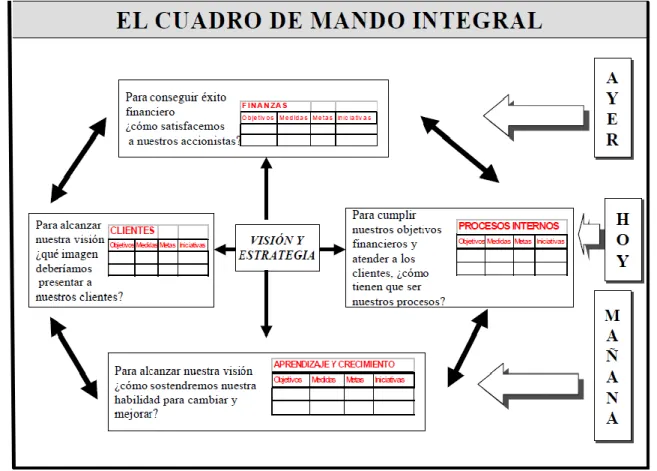

(23) En otras palabras, la empresa se ve obligada a controlar y vigilar las operaciones de hoy, porque afectan al desarrollo de mañana. Por tanto, se basa en tres dimensiones: ayer, hoy y mañana. (Véase figura 1.3). Figura 1.3: Dimensiones del Cuadro de mando Integral El CMI surge así, en un principio, como sistema de medición mejorado, pero que con el tiempo ha evolucionado hasta convertirse en el pilar básico de cualquier sistema de gestión estratégico de una compañía y presenta entre sus principales características: Sirve para la identificación y previsión de las posibles desviaciones que se puedan producir, con el fin de tomar las medidas previsoras o correctoras que permitan una mejora cualitativa y cuantitativa de la actividad de una unidad de trabajo considerada. Es decir, es una herramienta de gestión colectiva descentralizada y sincronizada, que permite dirigir el funcionamiento y evolución de diferentes zonas de responsabilidad de la empresa adaptándolas a los objetivos estratégicos de la misma. Se encuentra en conexión con la estrategia de la empresa y, además, es un instrumento para la puesta en práctica de la misma. Esto es importante, porque sitúa en el centro la estrategia y no el control, se vincula al largo plazo y se fundamenta en supuestos tanto financieros como operativos.. Página | 23.

(24) Carácter sintético, ya que contiene únicamente la información esencial para una buena interpretación de las tendencias y su evolución. Presentación de la información de una forma sinóptica y carácter de permanencia, al objeto de observar las tendencias. Según la definición de los autores Kaplan y Norton, un buen Cuadro de Mando Integral debe "contar la historia de su estrategia", es decir, debe reflejar la estrategia del negocio. Con ello se quiere destacar que un Cuadro de Mando Integral es más que una lista de indicadores, agrupada en financieros y no financieros, o separada en perspectivas...el Cuadro de Mando Integral es la representación en una estructura coherente de la estrategia del negocio a través de acciones claramente encadenadas entre sí, medidas con los indicadores de desempeño, sujetas al logro de unos compromisos (metas) determinados y respaldadas por un conjunto de iniciativas o proyectos. 1.3.2.. Perspectivas del Cuadro de Mando Integral. El Cuadro de Mando Integral parte de la clarificación de los objetivos estratégicos de la empresa y la identificación de la "lógica del negocio". La estrategia y visión de largo plazo de la empresa son el eje central para el desarrollo de las medidas, las cuales se agrupan en cuatro perspectivas: Finanzas, Clientes, Procesos Internos y Aprendizaje y Crecimiento. Perspectiva Finanzas Este aspecto resume el propósito último de las organizaciones comerciales, y se enfoca en producir mejores ganancias para los accionistas o dueños de las organizaciones. En una organización sin fines de lucro, esta perspectiva puede verse como el objetivo de maximizar la utilización del presupuesto. Todo el esfuerzo de aplicar un programa de Cuadro de Mando Integral, entonces apunta a mejorar este aspecto, vía la aplicación de mejoras en la gestión del resto de las perspectivas. Internacionalmente se reconoce que gerenciar sólo por indicadores financieros es un suicidio; no obstante, de la misma manera que existe una función especializada en la calidad, el Control de Gestión es la función especializada en lo económico de la empresa. El análisis económico-financiero responde a una de las tres dimensiones del Control de Gestión (dimensión económica) y pone a disposición del equipo directivo los instrumentos necesarios para comprobar continuamente el pulso de la empresa y poder así, implementar programas correctivos tan pronto se presenten síntomas de problemas futuros [Nogueira Rivera, 2003]. Perspectiva Clientes. Página | 24.

(25) Esta perspectiva incluye aquellos objetivos estratégicos que tienen en cuenta la satisfacción del Cliente. Es lógico pensar que un cliente más satisfecho, consumirá más de nuestros servicios o productos, mejorará nuestra imagen y nos posicionará mejor ante nuestra competencia. Vemos entonces, que una mejora en este aspecto, repercutirá directamente en las ganancias de nuestra Organización, es decir en la perspectiva Financiera. En esta perspectiva, las empresas identifican los segmentos de cliente y de mercado en que han elegido competir. El grupo de interés más importante para la empresa son sus clientes [Trischler, 1998]. De hecho, ellos representan la mayor fuente de ingresos para la organización; de ahí la importancia de conocer los índices de satisfacción, retención, fidelidad, adquisición de nuevos clientes, cuota de mercado, entre otros, así como indicadores del valor añadido que la empresa aporta a sus clientes. Además, la empresa debe ser capaz de anticiparse a las necesidades emergentes de los clientes, tanto con productos y servicios innovadores, como con el desarrollo de nuevos productos y enfoques para satisfacer esas necesidades. Perspectiva Procesos Internos Para poder mejorar la satisfacción del Cliente, o para mejorar la utilización de nuestros recursos, vía reducción de costos, o gastos, seguramente se deben mejorar los Procesos Internos, en cuanto a la cadena de valor. Cualquier mejora en este aspecto, entonces, tiene un impacto en las perspectivas de Clientes y Finanzas. Norton & Kaplan (1999) apuntan que “…los directivos identifican los procesos más críticos a la hora de conseguir los objetivos y clientes”. En consecuencia, una adecuada metodología de análisis y selección de los procesos claves, permitirá evaluar la cadena de valor y eliminar actividades y/o procesos que no contribuyan a generar valor. Así pues, las tendencias más recientes animan a las empresas a medir la actuación de procesos, mediante una metodología bien organizada y aplicada de forma continuada para aumentar la eficiencia, efectividad y flexibilidad de los mismos [Hammer & Champy, 1994]. Perspectiva Aprendizaje y Crecimiento Esta perspectiva incluye aquellos aspectos relacionados con los recursos humanos necesarios para poder implementas las mejoras en el resto de las perspectivas. Generalmente se muestra como la base del resto de las estrategias, tanto en los aspectos operativos, para poder cumplir con las metas de mejora en los procesos internos, como en los aspectos de satisfacción de nuestros empleados, lo que es una condición necesaria para mejorar la atención a nuestros clientes. Página | 25.

(26) La formación y el crecimiento de una organización proceden de tres fuentes principales: las personas, los sistemas y los procedimientos de la empresa [Norton & Kaplan, 1999]. Por lo tanto, las empresas tendrán que invertir en la recualificación de empleados, potenciar los sistemas y tecnologías de la información y coordinar los procedimientos y rutinas de la organización. En cuanto a los empleados se precisa conocer determinados indicadores (satisfacción, retención, habilidades) y desarrollar un plan de formación que los prepare en el nuevo entorno competitivo. Por su parte, las capacidades de los sistemas de información pueden medirse a través de la disponibilidad en tiempo real, de la información fiable e importante sobre clientes y los procesos internos, que se facilita a los trabajadores que se encuentran en la primera línea de la toma de decisiones y de actuación. Asimismo, los procedimientos de la organización pueden examinar la coherencia de los incentivos a empleados con los factores clave de éxito general de la empresa. 1.3.3.. Indicadores del Cuadro de Mando Integral. Se pueden tener percepciones sobre el nivel de desempeño, pero a menos que no se cuantifiquen y se midan objetivamente, no se sabrá si las percepciones son correctas. Aquí es donde los indicadores tienen un papel principal. El término "Indicador", se refiere a datos esencialmente cuantitativos, que permiten darse cuenta del comportamiento de la empresa, área o proceso, cuya magnitud de ser comparada con algún otro nivel de referencia, podrá estar señalando una desviación sobre la cual se tomarán acciones correctivas o preventivas según el caso. Los indicadores deberán reflejar adecuadamente la naturaleza, peculiaridades y nexos de los procesos que se originan en la actividad económica – productiva, sus resultados, gastos, entre otros, y caracterizarse por ser estables y comprensibles, por tanto, no es suficiente con uno solo de ellos para medir la gestión de la empresa sino que se impone la necesidad de considerar los sistemas de indicadores, es decir, un conjunto interrelacionado de ellos que abarque la mayor cantidad posible de magnitudes a medir. Los indicadores de control (Ic) de gestión son expresiones cuantitativas que permiten analizar cuán bien se está administrando la empresa. Según Harrington [1993], un indicador queda expresado por un atributo, un medidor, una meta y un horizonte temporal. Entre los indicadores comúnmente utilizados en la evaluación del desempeño de un sistema aparecen aquellos que apuntan hacia la eficacia, eficiencia, efectividad, estabilidad y mejora del valor, en concordancia con el triángulo de desempeño.. Página | 26.

(27) En la elaboración de los indicadores se debe tener en cuenta el objetivo, la definición, los niveles de referencia (histórico, estándar, teórico, competencia, requerimientos de los usuarios, etc.), responsabilidades, puntos de lectura, periodicidad y sistema de información y toma de decisiones [Pérez Campaña, 2005]. En la generalidad de la bibliografía se propone un conjunto de indicadores para medir la eficacia y efectividad de cada unidad funcional de la empresa, Producción, Ventas, Suministros, Mercadeo, Investigación y Desarrollo, Planificación y Preparación de la Producción, Mantenimiento, Administración y Finanzas, Recursos Humanos. Sin embargo, Goldratt [1995] y Lorino [1993] alertan sobre la necesidad de condicionar la definición de los indicadores a la precisión clara de los objetivos de la compañía, priorizando primero la importancia de lo que se mide y luego su indicador. En segundo lugar, los indicadores seleccionados deben permitir juzgar el impacto de las decisiones locales sobre la meta global de la compañía. De lo revisado alrededor de los indicadores y en concordancia con lo planteado por Pérez Campaña [2005] puede plantearse que: • En la mayoría de las obras consultadas se presenta un listado de indicadores agrupados según el tradicional enfoque funcional (producción, técnico, ventas, recursos humanos y otros). • Se muestran indicadores globales propios de la alta dirección de la empresa, y no se le da importancia a la necesidad de clasificarlos para diferentes niveles de dirección, pasándose por alto los mecanismos de conexión entre los indicadores globales y los locales. • Se sobrevalora la importancia de los indicadores, cayéndose a veces en recetas, restándole importancia al procedimiento para definirlos. • Se presenta a los indicadores como algo que se puede determinar a priori o prefijar a espaldas de los objetivos, las estrategias, las restricciones del sistema, los problemas críticos y la propia especificidad del objeto industrial. 1.4.. Procedimientos para el diseño del Cuadro de Mando Integral. 1.4.1.. Procedimientos consultados. En la literatura científica existen un gran número de procedimientos que se pueden utilizar para el diseño de un Cuadro de Mando Integral. Muchos de los autores que se han mencionado durante el desarrollo del marco teórico referencial han elaborado sus propios procedimientos y han proporcionado un conjunto de técnicas y herramientas que los complementan. Página | 27.

(28) Entre los procedimientos consultados durante la revisión bibliográfica se encuentra un grupo de estos procedimientos los cuales se mencionan a continuación: Amat Salas & Dow ds (1998) AECA (1998) Kaplan, Robert y David Norton (1999) Kaplan, Robert y David Norton (2001) Biasca (2002) y López (2002) Nogueira, Medina y Nogueira (2003) Machado Noa, N. (2006) Prieto Carvajal, DM (2007) Araujo Concepción N. (2008) Guía de Apoyo al emprendedor A partir de estos procedimientos y teniendo en cuenta las características del entorno en el próximo subepígrafe se selecciona el procedimiento adecuado a emplear en la presente investigación. 1.4.2.. Comparación entre los Procedimientos. Como bien se menciona en el subepígrafe anterior existen un sinnúmero de procedimientos para diseñar un CMI y con el objetivo de seleccionar uno que responda a las necesidades y características propias de la Empresa se hace necesario seleccionar y comparar los procedimientos. Para comparar los procedimientos se elabora la tabla que se muestra en la Tabla 1.1 la cual se nutre de la que presenta Leida Uqueto y a la cual el autor integra otros procedimientos.. Página | 28.

(29) Autor. Paso 1. Paso 2. Paso 3. Identificación de Amant Salas & Formulación de los Factores clave Selección de Dow ds (1998) la Estrategia. del Éxito de la indicadores organización. AECA (1998). Identificación de los factores clave.. Establecimiento de los objetivos.. Determinación de las actividades claves.. Paso 4. Paso 5. Paso 6. Formulación del CMI. Determinación de objetivos para los indicadores y de la política de incentivos en Función del nivel de consecución de dichos objetivos.. Comparación entre presupuesto y realidad de cada indicador y toma de decisiones a partir de las desviaciones. Identificación de las necesidades Identificación y de información en elección de la base a los tecnología. objetivos y las estrategias. Construir el Definir la consenso Kaplan arquitectura de alrededor de los &Norton (1999) la medición. objetivos estratégicos.. Construcción del Seleccionar y plan de Diseñar indicadores. implementación. Comunicación y Traducción y/o Kaplan, Robert vinculación con transformación y David Norton. los objetivos e de la visión y la 2001. indicadores estrategia estratégicos. Planificación, Establecimiento de objetivos Y alineación de las iniciativas estratégicas. Aumento de la retroalimentación y de la formación estratégica. Biasca (2002) y Orientación del Arquitectura de López (2002) diseño los indicadores. Informática. Utilización. Identificación de las características de la información.. Paso 7.

(30) Nogueira, Orientación al Medina y diseño Nogueira (2004). Machado Noa (2006). Compartir y ajustar la misión y la visión de la empresa. Prieto Carvajal, Planificación DM (2007). Araujo Concepción N.(2008). Definir la arquitectura de indicadores. Informática. Definir los Factores Claves de Éxito en la Organización. Alineación de los Objetivos Estratégicos con los Selección de factores clave de Indicadores por éxito y las perspectivas perspectiva del Cuadro de Mando Integral. Definición de las formas de Mapa Arquitectura del acción a partir estratégico del Sistema de de la Cuadro de Indicadores implantación Mando Integral del Cuadro de Mando Integral. Proceso de reflexión estratégica. Desarrollo del mapa Implementación estratégico. Control y seguimiento. Alineación de los objetivos estratégicos con Determinar los Selección de los Factores Clave Factores Clave Indicadores por de Éxito y las de Éxito perspectivas perspectivas del Cuadro de Mando Integral. Desarrollo del Plan de implantación. Arquitectura del Sistema de Indicadores. Identificación de los Relaciones Guía de Apoyo Análisis Interno y Visión y Misión Factores Claves de Causa-Efecto al Emprendedor Externo Éxito entre Factores. Definición de las Formas de Mapa estratégico acción a partir del cuadro de de la Mando Integral implantación del Cuadro de Mando Integral Establecimiento Elección de de los Objetivos Indicadores Estratégicos. Establecimient o del CMI a Nivel Global.

(31) A partir del análisis de la tabla referida anteriormente se pueden determinar un grupo de aspectos importantes a tener en cuenta y que contribuyen a sentar las bases para el desarrollo de la presente investigación. Dichos aspectos se refieren a continuación: a. La gran mayoría de los autores parten del análisis de la estrategia para el diseño del CMI. b. El aporte más significativo del Cuadro de Mando Integral como herramienta del Control de Gestión es el mapa estratégico del CMI. c. Existen un grupo de pasos que coinciden en varios de los procedimientos. Atendiendo a los aspectos mencionados específicamente el inciso b quedan los procedimientos planteados por Machado Noa (2006); Prieto Carvajal (2007) y Araujo Concepción (2008). De estos procedimientos se selecciona para ser utilizado en la presente investigación por ser el más completo e integrador entre los procedimientos mostrados el propuesto por machado Noa (2006) ya que agrupa una gran mayoría de los pasos presentados por otros autores en otros procedimientos y por ello constituye una fusión de los aspectos claves a tener en cuenta para el diseño de un CMI en cualquier institución. 1.5.. Experiencias del CMI en Cuba. En Cuba se ha trabajado desde los años 90 del pasado siglo en el Perfeccionamiento de la empresa, fundamentalmente la empresa estatal cubana que es mayoría en nuestro país; y en busca de mejores resultados se han valorado diferentes modelos de Gestión que así lo permitieran y se comenzó a utilizar con más insistencia la Dirección por Objetivos y la Dirección por Valores, en otro momento de esa década y teniendo en cuenta los cambios sufridos en el país, se inserta en un mercado internacional que exige igualdad en el lenguaje y terminología por lo que se comienza un proceso de perfeccionamiento empresarial que hoy cubre a más del 25% de las empresas estatales del país, pero que debe, a su vez, ser perfeccionado en lo que a modelos de gestión corporativos se refiere. A inicios del siglo, en el 2002, se dicta una nueva ley que obliga a las entidades, a trabajar con el enfoque integral del Control Interno, según enuncia el Informe COSO y se orienta a las entidades sujetas al perfeccionamiento que deben completar en sus organizaciones Sistemas de Gestión de Calidad, que permitan alcanzar niveles de eficiencia y eficacia. En cualquiera de estas alternativas, la labor del empresario es fundamental y la necesidad de hacer mucho en poco tiempo con un sentido integrador, los obliga a buscar instrumentos que les alerten de las situaciones problemáticas de la entidad con un sentido estratégico y corporativo, de ahí entonces la necesidad de considerar la implantación de Cuadros de Mando Integral con las. Página | 31.

(32) características que las empresas cubanas requieren, teniendo en cuenta que es una economía abierta y centralizada que responde a los intereses de la sociedad en su conjunto. La Empresa de Servicios de Protección de Cienfuegos, SEPSA, inmersa en el proceso continuo de mejoramiento empresarial, decidió a partir del 2003 implantar el CMI. Durante la ejecución del trabajo fue necesario ajustar la estrategia. De igual forma fue desarrollado un proceso de capacitación en toda la organización dirigida a directivos y demás trabajadores. Como resultado del diseño e implementación se pudo concluir que la organización presenta un sistema de comunicación efectivo apoyado por un portal empresarial, que permite controlar las actividades operativas del día a día, así como las actividades a corto y largo plazos. El pensamiento estratégico se implementa eficazmente garantizando el proceso de aprendizaje organizacional. Los resultados económicos se mantienen estables y se proyecta una mejora de los mismos, en la medida en que la organización incremente su experiencia en la aplicación del sistema. El liderazgo de los ejecutivos y la cultura empresarial han jugado un papel importante en el proceso. [Gonzáles Herrera, 2003] La aplicación del CMI al sector bancario en Villa Clara constituye una de las más importantes aplicaciones prácticas de esta herramienta en el país. En esta investigación, según su autora [Machado Noa, 2003] se pudo apreciar la influencia de factores como la liberalización, la innovación financiera y la madurez de la banca, los cuales han contribuido al desarrollo de nuevos sistemas y técnicas de gestión en el contexto bancario, contribuyendo de una manera más oportuna a la toma de decisiones y a la evaluación integral de los resultados y el desempeño de la organización. Se constató además en la práctica que el mismo brinda un conjunto de beneficios para la integración entre la estrategia y el Control de Gestión; el hecho de desplegar el análisis en base a la estrategia, los factores clave de éxito (FCE) y los procesos clave facilita la determinación de un conjunto de indicadores comprometidos con la proyección futura de la organización. Por otro lado, se pudo apreciar que al tomar como base la implicación y participación de trabajadores en el proceso, se fortalece el compromiso, potenciándose la pertenencia con los objetivos y estrategias. 1.6.. Conclusiones Parciales del Capítulo. A partir del estudio bibliográfico realizado se señalan como principales conclusiones del presente capítulo las que se refieren a continuación: a. El Control de gestión es el proceso mediante el cual se establece una guía para el logro de los objetivos trazados y constituye una herramienta para su evaluación.. Página | 32.

(33) b. Las herramientas para el CG son todas aquellas que se puedan utilizar en correspondencia con el concepto de CG que se señala en la conclusión anterior. c. El Cuadro de Mando Integral constituye una herramienta del CG y se desagrega en cuatro perspectivas interrelacionadas y que agrupan todos los procesos de trabajo existentes en una empresa. d. El procedimiento más acertado para aplicar en las características propias de la empresa objeto de estudio es el propuesto por Machado Noa (2006) por ser el más completo e integrador de los procedimientos comparados. e. A pesar de que nuestro país no se encuentra entre los países de puntería en la aplicación del CMI como herramienta del CG, existen un elevado número de empresas que cuentan con esta herramienta en su trabajo diario y han obtenido resultados positivos y beneficiosos.. Página | 33.

(34) 2.. Capítulo 2: Procedimiento para el Diseño e Implementación del CMI.. Teniendo en cuenta el análisis bibliográfico que se realiza en el capítulo 1 de la presente investigación y tomando como base las conclusiones parciales que se expresan en dicho capítulo, se hace necesario para la aplicación del procedimiento seleccionado la descripción detallada del mismo y la caracterización de la empresa objeto de estudio. Estos dos aspectos mencionados constituyen la base para el desarrollo del presente capítulo. 2.1.. Descripción del Procedimiento para el Diseño del CMI.. Antes de aplicar el procedimiento propuesto por Machado Noa (2006) se hace necesaria la aplicación de un proceso que prepare al personal implicado en la aplicación del procedimiento. El proceso mencionado consta de tres etapas las cuales se muestran en la Figura 2.1 y que sustentan la base de desarrollo del procedimiento y lo complementan logrando así un mejor resultado de la investigación.. 1. Creación de un clima de trabajo favorable con el personal implicado en el diseño del Cuadro de Mando Integral.. 2. Conformación y capacitación del equipo de trabajo.. 3. Ánálisis del procedimiento con el equipo implicado en el diseño del Cuadro de Mando Integral.. Figura 2.1: Disposición de las bases para la aplicación del procedimiento (Fuente: Elaboración Propia) 2.1.1.. Descripción del proceso de preparación del personal.. 2.1.1.1. Descripción de la etapa 1 En esta etapa denominada creación de un clima de trabajo favorable con el personal implicado en el diseño del Cuadro de Mando Integral se prepara e involucra al personal en aras de lograr eliminar cualquier factor que influya negativamente en la consecución de la aplicación del procedimiento con los requisitos indispensables de calidad. Se conversa con todos los trabajadores logrando que exista entre ellos un nivel de compromiso con el proceso de transformación a llevar a cabo. Hay que motivar al personal que se necesita implicar en el diseño del CMI y para ello hay que estimularlos y motivarlos.. Página | 34.

(35) 2.1.1.2. Descripción de la etapa 2 Durante la etapa de conformación y capacitación del equipo de trabajo se selecciona al personal que posea conocimientos acerca del funcionamiento interno de la empresa y por ende debe poseer años de experiencia en la organización. Este equipo de trabajo debe estar integrado por personal de varias de la empresa o lo que es lo mismo debe ser un equipo multidisciplinario. En esta etapa deben tocarse conceptos básicos para la investigación entre ellos los relacionados con Control de Gestión y Cuadro de Mando Integral. Se debe especificar que el CMI es una herramienta del CG y se deben explicar cada una de sus perspectivas. 2.1.1.3. Descripción de la etapa 3 En esta etapa se procede con el equipo de trabajo a analizar el alcance del procedimiento y lo que se debe estudiar en cada una de sus fases o etapas. El objetivo de esta etapa es que los miembros del equipo de trabajo entiendan el funcionamiento del proceso y como poco a poco en cada una de las fases se van a ir delimitando aspectos fundamentales para el diseño del Cuadro de mando Integral a implementar en la empresa. 2.1.2.. Descripción del procedimiento seleccionado para el diseño. El procedimiento seleccionado para diseñar el CMI a implementar en la Empresa de Bebidas y Refrescos de Villa Clara como bien se concluye en el capítulo de la presente investigación es el que propone Machado Noa (2006) y se muestra en la Figura 2.2 Compartir y ajustar la misión y la visión de la empresa. Determinar los Factores Claves de Éxito en la organización. Alineación de los objetivos estratégicos con los FCE y las perspectivas del CMI. Selección de Indicadores por perspectivas. Arquitectura del sistema de indicadores. Mapa Estratégico del Cuadro de Mando Integral. Definición de las formas de acción a partir de la implantación del CMI. Figura 2.2: Procedimiento seleccionado (Fuente: Machado Noa) Página | 35.

Figure

![Figura 1.2: Evolución del Control de Gestión [en aproximación a Blanco Illescas, 1993]](https://thumb-us.123doks.com/thumbv2/123dok_es/7322287.452335/18.892.96.779.512.1088/figura-evolución-control-gestión-aproximación-blanco-illescas.webp)

+4

Documento similar

Utilizamos teléfono, fax y correo electrónico para comunicarnos con los clientes [¿Cómo utiliza su empresa / las pymes las TICs en su relación con los clientes?]. Disponemos de

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

diabetes, chronic respiratory disease and cancer) targeted in the Global Action Plan on NCDs as well as other noncommunicable conditions of particular concern in the European

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que