FACULTAD DE ADMINISTRACIÓN Y NEGOCIOS

CARRERA DE CONTABILIDAD

“Incidencia Tributaria de la Aplicación del Artículo

63° de la L.I.R. en la Determinación del Impuesto a la

Renta de la Empresa Constructora Generales sac.

año 2016 y 2017”

Autores:

Estrella Reyes, Janet

h

Maribel

Felipa Ponte, Patricia

Sofia

Medina Apaza, Fiorela Milagros

Para Obtener el Título profesional de

CONTADOR PÚBLICO

Asesor: CPCC David Jim

é

nez Ram

í

rez

ii

DEDICATORIA

Dedico la presente tesis a mi madre por su apoyo y su confianza,

porque siempre creyó en mí y en mis sueños, por enseñarme que en

la vida hay metas que con esfuerzo y perseverancia las puedes

alcanzar.

Fiorela Milagros Medina Apaza

A dios y a mi familia que me acompañan incondicionalmente en cada

paso de mi vida, como también a aquellas personas que han sido mi

soporte durante todo el periodo de estudio.

Maribel Yaneth Estrella Reyes

A mis padres por brindarme el apoyo incondicional para poder

culminar esta meta en mi vida y a todas las personas que han estado

a mi lado guiándome para un futuro exitoso.

iii

AGRADECIMIENTO

A la Universidad Tecnológica del Perú UTP (Facultad de Administración y negocios), que

nos brindó su apoyo a lo largo de nuestra carrera universitaria y nos permitió desarrollar en

sus instalaciones y biblioteca el presente trabajo de investigación.

A la empresa Constructora Generales SAC. por brindarnos sus instalaciones para

desarrollar gran parte de la investigación, así como permitirnos el acceso a la información

que requeríamos y a los empleados del área de contabilidad, finanzas, administración y

presupuesto por apoyarnos con sus respuestas en la encuesta.

A nuestros maestros por sus conocimientos, consejos y ser guía durante nuestra carrera

universitaria. Así mismo aquellas personas que apoyaron directa e indirectamente en la

investigación como recopilación de datos y trabajo de campo.

A nuestro asesor tributario David Jiménez Ramírez, por su constante orientación y apoyo

durante el desarrollo del presente trabajo de investigación y a nuestra asesora metodóloga

iv

RESUMEN

El presente trabajo de investigación tiene como objetivo determinar la incidencia de la

aplicación del Art 63° de la LIR en la determinación del impuesto a la renta de la empresa

Constructora Generales SAC.

La metodología que se aplicó en la investigación será de tipo mixto a un nivel descriptivo y

de campo, el diseño es descriptivo no experimental. En donde la población estuvo

compuesta por todos los trabajadores que forman parte de la empresa, la muestra estuvo

compuesta por 8 personas quienes se relacionas directamente con la investigación las

cuales pertenecen a las áreas de Contabilidad, Finanzas, administración y presupuesto.

Las técnicas aplicadas para la recopilación de datos fueron las encuestas y el instrumento

utilizado fue el cuestionario diseñado de acuerdo a los indicadores establecidos en la matriz

operacional, con la finalidad de conocer la situación real de la empresa en cuanto al

tratamiento contable y tributario que aplica en los contratos de construcción.

En la encuesta aplicada al personal involucrado revela que el 33% si conocen el tratamiento

contable y tributario, siendo un porcentaje bajo para la empresa porque que el 67% no

conoce el tratamiento normativo que deben aplicar a las empresas constructoras.

v

1.1 Descripción de la Realidad Problemática --- 10

1.2 Delimitación de la Investigación --- 11

1.3 Formulación del Problema de la Investigación --- 12

1.3.1. Problema Principal: --- 12

1.3.2. Problemas Secundarios --- 12

1.4 Objetivos de la Investigación --- 12

1.4.1. Objetivo General --- 12

1.4.2. Objetivos Específicos--- 12

1.5 Indicadores de Logros de Objetivos --- 13

1.6 Justificación e Importancia --- 13

1.7 Limitaciones --- 15

CAPÍTULO II: --- 16

MARCO TEÓRICO --- 16

2.1 Fundamento del caso --- 16

2.1.1. Sistema Tributario --- 16

2.1.2. Artículo Nº 63 LIR --- 18

2.1.3. Norma Internacional de Contabilidad (NIC 11) --- 19

2.1.4 Infracciones y sanciones tributarias --- 22

2.2. Antecedentes de la Investigación --- 26

2.3. Definición Conceptual de Términos Contables --- 30

CAPÍTULO III: --- 33

METODOLOGÍA --- 33

3.1. Diseño de la Investigación. --- 33

3.2. Población y muestra. --- 33

vi

3.4. Tipo de Investigación --- 34

3.5. Técnicas e Instrumentos: --- 35

3.6. Matriz de operacionalización de las variables --- 36

3.7. Instrumento de recolección de datos --- 37

CAPÍTULO IV: --- 39

RESULTADOS --- 39

4.1 Descripción e Interpretación de Resultados --- 39

4.2. Propuestas de solución. --- 45

CAPÍTULO V --- 46

CASO PRÁCTICO --- 46

5.1. Planteamiento del caso práctico. --- 46

5.2. Contabilización: --- 59

5.3. Estados Financieros: --- 60

CAPÍTULO VI: --- 65

ESTANDARIZACIÓN --- 65

6.1. Normas legales --- 65

6.2. Normas Técnicas --- 66

CONCLUSIONES. --- 67

RECOMENDACIONES. --- 68

BIBLIOGRAFÍA. --- 69

vii

ÍNDICE DE CUADROS

Cuadro N° 01: Incidencia tributaria de la aplicación del art 63° de la LIR en

la determinación del impuesto a la renta de la empresa ……….……. 40

Cuadro N° 02: Determinar si el personal conoce el tratamiento tributario

según el art 63° LIR ……….………42

Cuadro N° 03: Determinar si el personal conoce el reconocimiento de

ingresos según la NIC 11 ……….…………..…43

Cuadro N° 04: Determinar si el personal conoce las infracciones, sanciones

y delitos a lo que está expuesta la empresa ……….……...44

ÍNDICE DE CUADROS

Gráfico N° 01: Incidencia tributaria de la aplicación del art 63° de la LIR en

la determinación del impuesto a la renta de la empresa ……….……. 41

Gráfico N° 02: Determinar si el personal conoce el tratamiento tributario

según el art 63° LIR ……….………42

Gráfico N° 03: Determinar si el personal conoce el reconocimiento de

ingresos según la NIC 11 ……….…………..…43

Gráfico N° 04: Determinar si el personal conoce las infracciones, sanciones

viii

INTRODUCCIÓN

La investigación titulada: INCIDENCIA TRIBUTARIA DE LA APLICACIÓN DEL ARTÍCULO

63° DE LA L.I.R. EN LA DETERMINACION DEL IMPUESTO A LA RENTA DE LA

EMPRESA CONSTRUCTORA GENERALES S.A.C. AÑO 2016 Y 2017 se ha desarrollado

en el marco del nuevo reglamento de la Universidad Tecnológica del Perú y el proceso

científico generalmente aceptado.

El Capítulo I, contiene Planteamiento del Problema y dentro del mismo se considera Descripción de la realidad problemática, Delimitación de la investigación, Formulación del

problema, Objetivos, Indicadores de logro, Justificación e importancia y Limitaciones.

El Capítulo II, contiene Marco Teórico, en donde se señala las teorías generales, Fundamentación del Caso relacionados con las variables y dimensiones del tema,

Antecedentes de la investigación, Definición Conceptual de términos contables.

El Capítulo III, contiene Metodología, en donde se refiere al diseño de la investigación, Población y muestra, Método de la investigación, Tipo de Investigación, Técnicas e

instrumentos utilizados, Matriz de operacionalización de las variables e Instrumento de

ix

El Capítulo IV, contiene Presentación de Resultados, en donde se presenta la descripción

e interpretación y Propuestas de solución.

El Capítulo V, contiene Caso Practico, específicamente se realiza el planteamiento del

caso práctico, Contabilización y presentación de los Estados Financieros.

El Capítulo VI, contiene a la Estandarización, específicamente se nombra las normas legales y normas técnica.

10

CAPÍTULO I:

PLANTEAMIENTO DEL PROBLEMA

1.1 Descripción de la Realidad Problemática

El sector construcción es uno de los sectores más representativos en la economía nacional

y por ello tiene un elevado índice de crecimiento, contribuyendo al desarrollo del país y

constituyendo una importante fuente de trabajo.

Resulta importante recordar que la operatividad de las empresas de construcción tiende a

ser compleja, ya que requiere de la inversión de una alta cantidad de recursos, tales como

personal calificado, recursos financieros, disposición de maquinaria y equipo, entre otros.

En tal sentido, surge de parte de la gerencia de las empresas constructoras la necesidad

de llevar una buena planificación presupuestaria, financiera y fiscal, a fin de obtener

información oportuna y veraz para la toma de decisiones y, así, cumplir cabalmente con

cada una de las exigencias del marco normativo que rige a las empresas de construcción.

Las empresas de construcción están comprendidas dentro de la Clasificación Internacional

Uniforme de las Naciones Unidas (CIIU) quien clasifica al sector de construcción en la

división 4 (Clase 4100: Construcción de edificaciones).

La normativa tributaria concede al sector de construcción la posibilidad de tributar de una

11 señala que las empresas constructoras podrán acogerse a uno los siguientes métodos:

Método del percibido, método del devengado y método del diferido, este último fue

derogado en el 01.01.2013.

La Norma Contable Internacional (NIC 11), prescribe el tratamiento contable de cómo

aplicar de forma correcta el reconocimiento de ingresos y costos relacionados a contratos

de construcción.

La empresa Constructora Generales SAC, es una empresa familiar dedicada a la actividad

de construcción con domicilio fiscal en Surco – Lima, constituida en el año 2012; desde sus

inicios hasta el año 2015 ejecutaba obras con periodos de duración menor a un año.

Desde el año 2016 su segmentación de mercado se orienta a la construcción de edificios

(Universidades) de empresas privadas, recibiendo en ese mismo año una obra de

construcción ubicada en Santa Anita – Lima con periodo de duración de 33 meses siendo

la primera vez que recibía un contrato de gran magnitud.

La forma como reconoce sus ingresos desde el año 2012 a la fecha es en función a la

fecha de emisión de sus comprobantes de pago sin tener en cuenta la norma contable

(NIC11) ni la norma tributaria (Articulo Nº 63 LIR).

1.2 Delimitación de la Investigación

La presente investigación se ha desarrollado en el año 2018, periodo en el cual se detectó

el problema descrito en la empresa Constructores Generales S.A.C., durante los años 2016

y 2017, para lo cual se contó con el apoyo de las áreas involucradas en la investigación

(Contabilidad, Finanzas, Administración y Presupuesto); para poder obtener información

12

1.3 Formulación del Problema de la Investigación

1.3.1. Problema Principal:

- ¿Cuál es la incidencia de la aplicación del artículo Nº 63 de la LIR en la determinación

del Impuesto a la Renta de la Empresa Constructora Generales S.A.C. Año 2016 y

2017?

1.3.2. Problemas Secundarios

- ¿Cómo influye la aplicación del artículo Nº 63 de la LIR, en el reconocimiento de los

ingresos netos de la Empresa Constructora Generales S.A.C. Año 2016 y 2017?

- ¿Cómo se relaciona el Articulo 63 de la LIR con la NIC 11 en la determinación de

ingresos de la Empresa Constructora Generales S.A.C. Año 2016 y 2017?

- ¿De qué manera el recogimiento de ingresos según el artículo 63 y la NIC 11, indicen

en la determinación del impuesto a la renta de la Empresa Constructora Generales

S.A.C. Año 2016 y 2017?

1.4 Objetivos de la Investigación

1.4.1. Objetivo General

-

Determinar la incidencia de la aplicación del artículo Nº 63 de la LIR en ladeterminación del impuesto a la renta de la Empresa Constructora Generales SAC.

Año 2016 y 2017.

1.4.2. Objetivos Específicos

- Determinar Cómo influye la aplicación del artículo Nº 63 de la LIR, en el

reconocimiento de los ingresos netos de la Empresa Constructora Generales SAC.

Año 2016 y 2017.

- Relacionar el artículo Nº 63 de la LIR con la NIC 11 en la determinación de ingresos

13 - Establecer de qué manera el recogimiento de ingresos según el artículo Nº 63 y la

NIC 11, indicen en la determinación del impuesto a la renta de la Empresa

Constructora Generales SAC. Año 2016 y 2017

1.5 Indicadores de Logros de Objetivos

- Verificar si el personal del área contable conoce el tratamiento tributario de las

empresas constructoras.

- Verificar si la empresa reconoce sus ingresos de acuerdo al método de devengado

según el Articulo Nº 63 de la LIR en la determinación del I/R.

- Verificar si la empresa suscribe un contrato antes del inicio de una obra de

construcción.

- Analizar si el área contable considera el contrato de construcción para determinar el

avance de obra anual

- Verificar si la empresa reconoce sus ingresos de acuerdo a la NIC 11, según el avance

de obra.

- Verificar si el personal del área contable conoce las infracciones, sanciones y el

régimen de gradualidad

1.6 Justificación e Importancia

La presente investigación se basa en 5 criterios de acuerdo a Hernández (2010) quien

determina que: “mientras más criterios abarqué el estudio mayor será la cantidad de

preguntas a responder”.

- Conveniencia

La investigación realizada permitirá determinar la forma correcta de contabilizar los

ingresos y costos bajo la modalidad de contrato de Precio fijo (Suma alzada) y la

determinación del Impuesto a la renta de las empresas constructoras.

14 Unas de las finalidades de la presente investigación es el aporte que brindará a

terceros relacionados con el tema tratado, quienes podrán utilizarlo como medio de

consulta, aportando conocimientos teóricos y prácticos de los procedimientos

correctos para el tratamiento de los contratos de construcción, a su vez evitara cometer

infracciones y la aplicación de sanciones, que se puedan desprender de una incorrecta

aplicación.

- Implicancias prácticas

La presente investigación tiene como objetivo determinar la incidencia tributaria en el

Impuesto a la Renta que se generó por reconocer los ingresos según la fecha de

emisión de comprobante de pago sin considerar las normas contables y tributarias

(NIC 11 y Art. 63° de la LIR) en la empresa Constructora Generales S.A.C. en los años

2016 y 2017, la cual originó las infracciones y sanciones establecidas en el libro cuarto

del código tributario.

- Valor teórico

La investigación es realizada con normas contables y tributarias contribuyendo un

aporte importante y confiable para las empresas constructoras; al trabajar los contratos

de construcción por el método de devengado se está cumpliendo con la norma

contable en la aplicación de la NIC 11 y tributaria con la aplicación del Art. 63° de la

LIR.

- Utilidad metodológica

El presente trabajo de investigación permitirá la aplicación correcta contable y tributaria

generando una guía valida y confiable dentro de las empresas constructoras;

directamente favorece la correcta determinación en el reconocimiento de ingresos y

costos según lo establecido en la NIC 11 y el Art. 63° de la LIR, en las empresas

15

1.7 Limitaciones

La limitación para realizar el trabajo de investigación fue el tiempo, ya que cada integrante

tiene un horario de trabajo distinto que en diversas ocasiones limitaba coincidir en un mismo

16

CAPÍTULO II:

MARCO TEÓRICO

2.1 Fundamento del caso

En el presente capitulo se desarrollará el fundamento teórico del caso de la Empresa

Constructora Generales S.A.C. y para ello se abordará temas como sistema tributario,

norma tributaria artículo Nº 63 LIR, Norma de Contabilidad Internacional (NIC11) e

infracciones y sanciones tributarias.

2.1.1. Sistema Tributario

Según la Profesora Carmen del Pilar “el sistema tributario es un conjunto de tributos

interrelacionados que se aplican en un país en un momento determinado” (revista

Actualidad Empresarial)

En el Perú el sistema tributario, se rige bajo el Decreto Legislativo N° 771 (enero de

1994), denominado como la Ley Marco del Sistema Tributario Nacional, donde nos da

a conocer sus objetivos:

- Incrementar la recaudación.

- Brindar al sistema tributario una mayor eficiencia, permanencia y simplicidad.

17

Esquema Tributario Nacional:

Fuente: SUNAT

El sistema tributario tiene tres elementos que son la política tributaria, norma tributaria

y administración tributaria las cuales son la columna vertebral del sistema, que hacen

que funcione eficientemente.

La escuela de gobierno y gestión pública R&C Consulting, definen a los tres elementos

de la siguiente manera:

- Política tributaria: Son aquellos lineamientos que dirigen el sistema tributario. Está

diseñada por el Ministerio de Economía y Finanzas (MEF). La política tributaria

asegura la sostenibilidad de las finanzas públicas, eliminando distorsiones y

movilizando nuevos recursos a través de ajustes o reformas tributarias.

- Norma tributaria: La Política tributaria se implementa a través de las normas

18 - Administración tributaria: La constituyen los órganos del Estado encargados de

aplicar la política tributaria. A nivel nacional, es ejercida por la Superintendencia

Nacional de Aduanas y Administración Tributaria (SUNAT).1

Con el objetivo de determinar el Impuesto a la Renta administrado por el Gobierno Central,

la Ley del Impuesto a la Renta ha establecido en su artículo 63° el tratamiento tributario

para las empresas que se dedican al sector construcción.

2.1.2. Artículo Nº 63 LIR

“Las empresas de construcción o similares, que ejecuten contratos de obra cuyos resultados correspondan a más de un (1) ejercicio gravable podrán acogerse a uno de los siguientes métodos, sin perjuicio de los pagos a cuenta a que se encuentren obligados, en la forma que establezca el Reglamento”. (Ley del Impuesto a la Renta)

El artículo establece que si los contratos de obra se ejecutaran a más de un año pueden

acogerse a cualquiera de los dos métodos vigentes señalados en dicho artículo como son

el inciso a) Percibido e inciso b) Devengado; de acuerdo al C.P.C.C. José Luis García

Quispe, quien indica que:

“Contratos de construcción o de obra o similares, mayores a un (1) año), respecto a los métodos que puede adoptar para la asignación de una parte de la renta bruta en su afán de determinar la renta neta imponible del periodo”. (Revista Actualidad Empresarial Primera Quincena agosto 2012).

Método del Devengado

Consiste en asignar a cada ejercicio gravable la renta bruta que resulte de aplicar los costos

incurridos en el ejercicio gravable entre el total de costo total estimado denominado avance

de obra; según el siguiente comentario:

“Este método está regulado por el inciso b) del artículo 63 de la LIR, y se basa en los lineamientos del principio del devengado. Consiste en asignar a cada ejercicio gravable la renta bruta que se establezca, deduciendo del importe cobrado o por cobrar por los trabajos ejecutados en cada obra durante el ejercicio comercial, los costos correspondientes a tales trabajos”. (Effio 2018: 422)

____________________________________________________________

19 Cabe señalar que la legislación tributaria no define conceptualmente que se debe entender

por criterio de devengado, es por ello que la norma tributaria deberá recurrir a la norma

contable para efectos de determinar dicho criterio, este concepto es válidamente recogido

por la norma IX del código tributario, quien define que en lo no previsto en este código o en

otras normas tributaria podrán aplicarse normas distintas a la tributaria siempre que no les

opongan ni las desnaturalicen. 2

Considerando la importancia y obligación de realizar la determinación del Impuesto a la

Renta en base a leyes y normas tributarias esto no exime a los contribuyentes de registrar

sus operaciones según las Normas Internacionales de Contabilidad (NIC’s), quienes

determinan mediante la NIC 11 el tratamiento contable para las empresas que se dedican

a la construcción.

2.1.3. Norma Internacional de Contabilidad (NIC 11)

En el Perú las NIC´s son oficializadas por el Consejo Normativo de Contabilidad, como se sabe la NIC 11 está Vigente desde el 1 de enero de 1995 y sustituye a la NIC 11 Contabilización de los Contratos de Construcción la cual fue aprobada en 1978.

Objetivo

“Prescribir el tratamiento contable de los ingresos de actividades ordinarias y los costos relacionados con los contratos de construcción. Debido a la naturaleza propia de la actividad llevada a cabo en los contratos de construcción, las fechas en que la actividad del contrato comienza y termina se dan, normalmente, en diferentes periodos contables. Por tanto, la cuestión fundamental al contabilizar los contratos de construcción es la distribución de los ingresos de actividades ordinarias y los costos que cada uno de ellos genere, entre los periodos contables a lo largo de los cuales se ejecuta”. (Ministerio de economía y finanzas – NIC 11)

Contrato de construcción

La NIC 11 nos define el concepto de los contratos de construcción en los párrafos 3 y 5 de

la norma según la siguiente interpretación:

“Es un contrato específicamente negociado para la fabricación de un activo o un conjunto de activos que están íntimamente relacionados entre sí o son interdependientes en términos de sus diseños, tecnología y función, o bien en relación

____________________________________________________________

20 con su último destino o utilización. Incluye a los contratos de prestación de servicios directamente relacionados con la construcción del activo, tales como los servicios de gestión del proyecto, servicio de arquitectura, y los contratos de demolición o rehabilitación de activos, y la restauración del entorno luego la demolición”. (Cajo 2016: 106)

Clases de contratos de construcción

Para fines de la NIC 11, los contratos de construcción se clasifican en:

a) Costo a precio fijo

“También denominado contrato a suma alzada, en este tipo de contrato lo que se acuerda entre las partes contratantes es que se ejecute una determinada obra a cambio de una suma fija como retribución por el servicio y que la obra se realice en un plazo establecido. Es aplicable cuando se conocen todos los componentes y detalles de la obra y existen pocas probabilidades de experimentar cambios en las cantidades o especificaciones técnicas”. (Cajo 2016: 107)

b) Contrato de margen sobre costo

“También denominado contrato por administración. Bajo esta modalidad el contratista solo aporta los servicios de construcción mas no los materiales con los que se va a realizar la construcción de obra. Es decir, el contratista recibe el reembolso de costos aceptables o de determinados, más un porcentaje de estos o un honorario fijo. Es aplicable a los contratos de obras en donde se detalle la revisión posterior de precios”. (Cajo 2016: 107)

Ingresos del contrato de construcción

“Parr. 11 y 12.- Los ingresos de los contratos de construcción están compuestos por el importe inicial pactado en el contrato y por cualquier modificación, reclamación o incentivo que probablemente suponga un ingreso, siempre que sean susceptibles de medición fiable; los ingresos se miden por el valor razonable de la contraprestación recibida o por recibir”. (Cajo 2016: 111)

Costos de Contrato

Los costos del contrato deben comprender:

(a) los costos que se relacionen directamente con el contrato específico;

(b) los costos que se relacionen con la actividad de contratación en general, y pueden ser imputados al contrato específico; y

21 Los costos del contrato comprenden todos los costos atribuibles al mismo desde la fecha en que éste se convierte en firme, hasta el final de la ejecución de la obra correspondiente. No obstante, los costos que se relacionan directamente con un contrato, porque se han incurrido en el trámite de negociación del mismo, pueden ser incluidos como parte de los costos del contrato siempre que puedan ser identificados por separado y medidos con fiabilidad, si es probable que el contrato llegue a obtenerse. Cuando los costos, incurridos al obtener un contrato, se reconozcan como un gasto del periodo en que han sido incurridos, no podrán ser ya incluidos en el costo del contrato cuando éste se llegue a obtener, en un periodo posterior. (Parr. 21 NIC 11)

Reconocimiento de ingresos de actividades ordinarias y gastos del contrato

En la norma contable se observa dos supuestos para el reconocimiento de los ingresos

y costos de los contratos de construcción, en el presente marco teórico se detalla unos

de los supuestos relacionado con el trabajo de investigación:

1.- Cuando el resultado de un contrato de construcción puede ser estimado con suficiente fiabilidad

“Parr. 22 Los ingresos y los costos asociados con la construcción deben ser

reconocidas como ingresos de actividades ordinarias y gastos,

respectivamente, con referencia al grado de realización. Cualquier perdida esperada por causa del contrato de contracción debe ser reconocida inmediatamente como un gasto”. (Cajo 2016: 114) El resultado de los contratos de construcción puede ser estimado con fiabilidad siempre que cumpla con las siguientes condiciones:

En los contratos de construcción a precio fijo En los contratos de construcción de margen de obra

(a) Los ingresos de actividades ordinarias totales del contrato pueden medirse con fiabilidad; (b) es probable que la entidad obtenga los beneficios

económicos derivados del contrato;

(c) tanto los costos que faltan para la terminación del contrato como el grado de realización, al final del periodo sobre el que se informa, pueden ser medidos con fiabilidad; y

(d) los costos atribuibles al contrato pueden ser claramente identificados y medidos con fiabilidad, de manera que los costos reales del contrato pueden ser comparados con las estimaciones previas de los mismos. (Parr. 23)

(a) es probable que la entidad obtenga los beneficios económicos derivados del contrato; y

(b) los costos atribuibles al contrato, sean o no específicamente reembolsables, pueden ser claramente identificados y medidos de forma fiable. (Parr. 24)

Fuente: Manual Práctico de las NIIF Tratamiento contable y tributario, Tomo II

a) Grado de realización

22 que se revelará el importe de los ingresos de actividades ordinarias de los gastos y de las ganancias que se pueden ser atribuidas a la porción del contrato ya ejecutado; Este método suministra información útil sobre la evolución de la actividad del contrato y el rendimiento derivado del mismo en cada periodo contable” (Cajo 2016: 115)

b) Métodos para determinar el grado de realización

Parr. 30 La NIC 11 no requiere un método en particular para determinar el grado de realización de un contrato, sino que este puede ser estimado por medio de varios métodos, entre los que se encuentren, dependiendo de la naturaleza de la operación, los siguientes mencionados por la norma:

- La proporción de los costos del contrato incurridos en el trabajo ya realizado hasta la fecha, en relación con los costos totales estimados para el contrato;

- La inspección de los trabajos ejecutados; o

- La proporción física del contrato total (Cajo 2016: 115)

Dentro del marco teórico se ha tratado de manera general como opera el sistema tributario

en el país, así mismo se específica temas tributarios y contables atribuidos directamente a

las empresas que dedican su actividad al rubro de construcción, en el caso particular de la

investigación tratada se releva el impacto tributario que se desprende al no realizar una

correcta contabilización y por ende una mala determinación del impuesto a la renta, lo cual

conlleva a infracciones y sanciones tributarias.

2.1.4 Infracciones y sanciones tributarias

Infracción tributaria

De acuerdo al artículo 164° del libro cuarto del Código Tributario, define la infracción

tributaria es toda acción u omisión que atente contra las normas tributarias que se

encuentre establecida el presente Título o en otras leyes o decretos legislativos.3

_________________

23

Determinación de la infracción, tipos de sanciones y agentes fiscalizadores

La infracción será determinada en forma objetiva y sancionada administrativamente con penas pecuniarias, comiso de bienes, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión de licencias, permisos, concesiones o autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos.

En el control del cumplimiento de obligaciones tributarias administradas por la Superintendencia Nacional de Administración Tributaria - SUNAT, se presume la veracidad de los actos comprobados por los agentes fiscalizadores, de acuerdo a lo que se establezca mediante Decreto Supremo. (Art 165° del código tributario)

(Ver Decreto Supremo N° 101-2004-EF publicado el 23.07.2004 y vigente a partir del 24.07.2004).

La Sunat tiene las siguientes facultades sancionatorias: De recaudar, determinar, fiscalizar

y sancionar, para el trabajo de investigación hablaremos de la facultad sancionatoria.

Facultad sancionatoria

De acuerdo con el artículo 166° del libro cuarto del Código Tributario, la administración

tributaria (SUNAT), tiene la facultad de determinar y sancionar las infracciones tributarias,

así mismo también puede aplicar gradualmente sanciones y establecer tramos menores al

monto de la sanción establecida en las normas respectivas mediante Resolución de

Superintendencia o norma de rango similar.4

Infracciones relacionadas con el cumplimiento de las obligaciones tributarias

El numeral 1 del artículo 178 del código tributario se detallan las infracciones relacionadas

con el cumplimiento de las obligaciones tributarias, dicho inciso está directamente

relacionado con el tema de investigación:

1. No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de

24 Crédito Negociables u otros valores similares (Libro cuarto del código tributario)

Gradualidad de infracción

Para efectos de la determinación de la multa, se puede aplicar rebajas de acuerdo a lo establecido en la Resolución de Superintendencia N° 180-2012/SUNAT, la cual modifica el Reglamento del Régimen de Gradualidad a fin de incorporar en él la gradualidad aplicable a las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código Tributario. (Sunat)

(1) Subsanación Voluntaria: Si se subsana la Infracción con anterioridad a que surta efecto cualquier notificación o requerimiento relativo al tributo o período a regularizar, la gradualidad (rebaja) será del 95%. Las notificaciones y requerimientos surten efectos a partir del día hábil siguiente al de su recepción, entrega o depósito según sea el caso de conformidad a lo señalado en el artículo 106° del Código Tributario.

(2) Subsanación Inducida en Etapa de Fiscalización: Si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento de fiscalización, hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la Orden de Pago, Resolución de Determinación o de la Resolución de Multa, la gradualidad (rebaja) será del 70% salvo que:

a) Se cumpla con la cancelación del tributo en cuyo caso la rebaja será del 95%.

b) Se cuente con un fraccionamiento aprobado, en cuyo caso la rebaja será de 85%.

(3) Subsanación inducida en etapa de cobranza: Será rebajada un sesenta por ciento (60%) si culminado el plazo indicado en el punto 2, además de cumplir con el pago de la multa, se cancela la Orden de Pago o la Resolución de Determinación antes de los 7 días hábiles siguientes de realizada la notificación de la Resolución de Cobranza Coactiva respecto de la Resolución de Multa. (Plazo establecido en el primer párrafo del artículo 117° del Código Tributario).

(4) Subsanación inducida en etapa de reclamación: Si se hubiera reclamado la Orden de Pago o la Resolución de Determinación y/o la Resolución de Multa y se cancela la deuda tributaria contenida en los referidos valores, antes del vencimiento de los plazos establecidos en el primer párrafo del artículo 146 del Código Tributario para apelar la resolución que resuelve la reclamación formulada contra cualquiera de ellos, la gradualidad (rebaja) será del 40%.

25

4. CONSTITUYEN INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS

Artículo 178° Sanción

- No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o, rentas y/o, patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

-(Primer ítem del rubro 6 de la Tabla I, modificado por el artículo 4° del Decreto Legislativo N° 1311, publicado el 30.12.2016 y vigente desde el 31.12.2016).

Ver la Primera Disposición Complementaria Final del Decreto Legislativo N.° 1311, publicado el 30.12.2016 y vigente desde el 31.12.2016, sobre la extinción de multas por comisión de la infracción del numeral 1 del artículo 178° de Código Tributario.

TEXTO ANTERIOR

- No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

Numeral 1 50% del tributo por pagar omitido, o, 100% del de la Tabla I, modificado por el artículo 4° del Decreto Legislativo N° 1311, publicado el 30.12.2016 y vigente desde el 31.12.2016).

TEXTO ANTERIOR

26

2.2. Antecedentes de la Investigación

2.2.1. Trabajo de investigación Internacional

SELLÁN VERA, YOSSELYN Gabriela (2016) NIC 11 Contratos de Construcción y su

impacto Financiero en la Compañía Consorcio Equitesa Equitransa (Trabajo de

Investigación para optar el Titulo de ingeniería en contabilidad y auditoría - CPA).

Guayaquil – Ecuador: Universidad Laica Vicente Rocafuerte de Guayaquil.

El proyecto de investigación NIC 11 Contratos de Construcción tiene como objetivo

principal realizar un análisis de los asientos contables de la compañía Consorcio

Equitesa Equitransa en la actualidad, ya que es de conocimiento que ésta carece de

la importancia que acarrea la correcta aplicación de las Normas Internacionales de

Información Financiera, para sí establecer las diferencias en cuanto a comparación de

asientos aplicando las normas que competen, para este caso compañía constructora

la “NIC 11” y observar el impacto financiero, tanto de los ingresos como de los costos

para sí presentar una información financiera real y razonable, y que pueda ser

interpretada a nivel competitivo en el mercado tanto nacional como internacional, y

posterior a esto dejar plasmados los resultados producto del análisis, para

consideración de los mandos altos. A este respecto y con la revisión previa

encontraremos las falencias que se han aplicado en las transacciones, cuando éstos

caen en periodos contables diferentes y proceder a aplicarlo correctamente, acorde a

lo que indica la NIC 11. Otro factor relevante que destaca en esta investigación es el

hecho de concientizar a los directivos que seguir generando información de los estados

financieros de manera rudimentaria o a conveniencia de cada uno de ellos, no es

recomendable, ni mucho menos rentable, ya que si se decidieran a aplicar las Normas

Internacionales de Información Financiera, y el correcto manejo de procedimientos

27 para el manejo de las operaciones y por ende permitirá reflejar la realidad de la

situación financiera de la compañía.

Conclusión

Se concluye que para poder tener Estados Financieros fiables y comparativos tienen

que ser contabilizados bajo las Normas Internaciones de Contabilidad emitidos por la

ISAB, y así mismo esta información permite a la Gerencia a tomar decisiones en base

a una información real.

La NIC 11 en Perú entro en vigencia el 1 de enero de 1995, fue aprobada mediante

Resolución del CNC No.007-96-EF/93.01 así como La CINIIF 15 “Acuerdos para la

construcción de inmuebles” (emitida en julio del 2008) vigente en el Perú desde enero

de 2011. Por el Concejo Normativo de Contabilidad.

En donde la Norma señala la forma como reconocer los ingresos de las empresas

Constructoras.

En la investigación la empresa Constructora Generales SAC. no aplica la NIC11, ya

que viene reconociendo sus ingresos según fecha de emisión de sus comprobantes

de pago (facturas de venta), lo cual es erróneo.

2.2.2. Tesis Nacional

VEGA ALFARO GONZALES, Rodolfo Alfredo (2015) Características de la Ley del

Impuesto a la Renta en el Perú en las Empresas Constructoras acogidas al Artículo

63° periodo 2015 (Tesis para optar el grado de maestría en contabilidad con mención

en tributación). Lima – Perú: Universidad Católica los ángeles Chimbote La presente

investigación tuvo como objetivo general determinar y describir las características de

la Ley del Impuesto a la Renta en el Perú en las empresas constructoras acogidas al

28 La investigación fue de tipo cualitativa, y el método de investigación fue bibliográfico

documental. La información recopilada se obtuvo de la revisión bibliográfica de temas

referentes al régimen tributario en las empresas de construcción, además de

jurisprudencia emitida por la Administración Tributaria y de toda la normativa tributaria

promulgada referente al tema. El resultado obtenido fue el consolidado de las

principales consideraciones a tener en cuenta respecto a la determinación de la renta

bruta, pagos a cuenta mensuales; así como los efectos, en el ejercicio fiscalizado, de

los reparos tributarios al costo de ventas, gastos operativos y otros gastos a fin de

determinar la renta imponible de las empresas constructoras, dependiendo del método

de reconocimiento de ingresos escogido de acuerdo al artículo 63° de la Ley del

Impuesto a la renta.

Conclusión

Según el artículo 63 de la ley del impuesto a la renta contempla 3 métodos de

reconocimiento de ingresos:

a) Método de percibido: consiste en asignar a cada ejercicio gravable la renta bruta

que resulte de aplicar sobre los importes cobrados.

b) Método de devengado: consiste en asignar a cada periodo gravable la renta bruta

que se establezca deduciendo del importe cobra o por cobrar por los trabajos

ejecutados en cada obra.

c) Método del diferido: Este método fue Derogado según Decreto Legislativo N° 1112

de fecha 29.06.12 a partir del 01.01.13.

En el presente trabajo de investigación la Empresa Constructora Generales S.A.C. no

29

2.2.3. Tesis Nacional

FERNANDEZ LAZARO; Stefany Milagritos (2017); “Plan estratégico tributario y su

incidencia en la gestión de empresas constructoras del distrito de Trujillo, ejercicio

2017”; Universidad Nacional de Trujillo. (Tesis para optar el título de Contador Público)

TRUJILLO -PERU

El presente trabajo propone, establecer un plan estratégico tributario para empresas

constructoras en el distrito de Trujillo, determinar su incidencia en la gestión 2017 y

detectar oportunamente contingencias que resulten en futuros reparos tributarios.

Para desarrollar el plan estratégico tributario se realizó la evaluación de la situación de

las empresas constructoras del distrito de Trujillo 2016, por consiguiente el Plan

estratégico tributario contiene estructura y procedimientos que se ajustan a la realidad

y a las Normas Tributarias vigentes; teniendo como principal objetivo evitar los reparos

tributarios que puedan generar posteriores adiciones en la base de cálculo de los

impuestos, multas por omisiones e infracciones que puedan tener incidencia negativa

en la gestión de empresas constructoras.

El Plan estratégico tributario será aplicado a cuatro empresas en estudio de acuerdo

a la muestra calculada; en el periodo correspondiente entre enero y setiembre 2017;

teniendo como principal objetivo determinar su incidencia en la gestión.

Después de evaluar la situación de las empresas constructoras del distrito de Trujillo,

se identificaron los puntos críticos que fueron subsanados y tuvieron incidencia en la

gestión.

Así mismo se determinó incidencia favorable en la gestión de empresas constructoras

del distrito de Trujillo a partir del plan estratégico tributario 2017.

El plan estratégico tributario constituye una herramienta de gestión favorable para las

30

Conclusión

Se concluye que establecer un plan estratégico tributario en donde se apliquen

procedimientos y Normas Tributarias vigentes, tiene como principal objetivo evitar

infracciones que puedan tener incidencia negativa en la gestión de las empresas

constructoras.

En la empresa Constructora Generales S.A.C. no tiene un plan estratégico tributario.

Según el análisis realizado la empresa no reconoce sus ingresos según el artículo 63

LIR ni la NIC11, debido a ello estaría declarando datos falsos y el código tributario esta

infracción se encuentra tipificado en el artículo 178 numeral 1.

La cual conlleva a multas y sanciones que dentro de la Ley del Impuesto a la Renta no

son deducibles, perjudicando la liquidez de la empresa.

2.3. Definición Conceptual de Términos Contables

Contrato de construcción

“Es un contrato para la fabricación de un activo o un conjunto de activos, que están

íntimamente relacionados entre sí o son interdependientes en términos de su diseño,

tecnología y función, o bien en relación con su último destino o utilización”. (NIC 11)

Contrato de precio fijo

“Es un contrato de construcción en el que el contratista acuerda un precio fijo, o una

cantidad fija por unidad de producto, y en algunos casos tales precios están sujetos a

31

Contrato de margen sobre el coste

“Es un contrato de construcción en el que se reembolsan al contratista los costes

satisfechos por él y definidos previamente en el contrato, más un porcentaje de esos

costes o una cantidad fija”. (NIC 11)

Ingresos

“Incluye tanto los ingresos de actividades ordinarias como las ganancias. Los ingresos

de actividades ordinarias surgen en el curso de las actividades ordinarias de la entidad,

y corresponden a una variada gama de denominaciones, tales como ventas,

honorarios, intereses, dividendos, alquileres y regalías”. (Marco Conceptual)

Devengado

“Los efectos de las transacciones y otros sucesos y circunstancias sobre los

resultantes recursos económicos y los derechos de los acreedores de la entidad que

informa en los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos

se producen en un periodo diferente”. (Marco Conceptual)

Porcentaje de realización

“Es la tasa de realización que se aplicará acumulativamente, en cada periodo

contable, a las estimaciones de ingresos de actividades ordinarias y costos totales

hasta la fecha”. (Párrafo 38 - NIC 11)

Costo computable

“Costo de adquisición, producción o construcción o, en su caso, el valor de ingreso al

patrimonio o valor en el último inventario determinado conforme a ley, más los costos

posteriores incorporados al activo de acuerdo con las normas contables, ajustados de

acuerdo a las normas de ajuste por inflación con incidencia tributaria, según

32

Infracciones

“Es infracción tributaria, toda acción u omisión que importe la violación de normas

tributarias, siempre que se encuentre tipificada como tal en el presente Título o en

otras leyes o decretos legislativos”. (Artículo 164° del Código Tributario)

Obligación tributaria

“Es el vínculo entre el acreedor y el deudor tributario, establecido por ley, que tiene

por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente”.

33

CAPÍTULO III:

METODOLOGÍA

3.1. Diseño de la Investigación.

El diseño de la investigación fue descriptivo –no experimental, porque, “es la que se realiza

sin manipular deliberadamente variable”. (Hernandez, Fernandez y Bapista, 2010:58), la

investigación realizada es un hecho real el cual no implica realizar experimentos ni

estudios, porque se trabajó en base a la Norma Internacional de Contabilidad (NIC 11) y al

artículo Nº 63 de la LIR.

La investigación fue descriptiva, porque se utilizó métodos de análisis y deductivo para

llegar al objetivo de la investigación que fue determinar la incidencia de la aplicación del

artículo Nº 63 de la LIR en la determinación del impuesto a la renta de la Empresa

Constructora Generales SAC. Año 2016 y 2017.

3.2. Población y muestra.

3.2.1. Población

La empresa Constructora generales SAC. cuenta con una población finita de 55

colaboradores de las cuales 10 integran el área Contable, Administrativa, Financiera

34

3.2.2. Muestra

En la presente investigación se ha determinado como muestra 8 trabajadores de las

áreas involucradas según cuadro adjunto:

3.3. Método de la Investigación

Los métodos de investigación que se utilizó en la investigación fueron:

Deductivo: Este método se aplicó en el trabajo de investigación porque las variables están sustentadas con norma contable (NIC11) y tributaria articulo Nº 63 de la LIR, lo cual

conllevo a identificar el origen y las causas de la investigación.

Análisis: Este método se aplicó en el trabajo de investigación porque se realizó el análisis de reconocimiento de ingresos según la norma, leyes y reglamentos relacionados el

tratamiento de la misma.

3.4. Tipo de Investigación

El presente trabajo aplicó el tipo de investigación mixta, ya que permitió recopilar

35

Documental: Para el trabajo de investigación se recopilo documentación de la empresa tales como: Estados financieros, suscripción de contrato, registros contables y hojas de

trabajos presupuestales, que sirvió de soporte para la investigación.

Campo: Para el desarrollo de la investigación, se realizaron la cuesta al personal de las

áreas involucradas como Contabilidad, Finanzas, Administración y Presupuesto, lo cual

permitió conocer la realidad de la problemática para poder realizar un buen planteamiento

y solución del caso.

3.5. Técnicas e Instrumentos:

La técnica realizada fue la encuesta aplicada a la muestra establecida para la investigación

y el instrumento utilizado fue el cuestionario diseñado de acuerdo a los indicadores

establecidos en la matriz operacional.

“El método de encuesta incluye un cuestionario estructurado que se da a los encuestados y que está diseñado para obtener información específica” (Malhotra Naresh,2004: 115 y 168).

36

3.6. Matriz de operacionalización de las variables

INCIDENCIA TRIBUTARIA DE LA APLICACION DEL ARTICULO Nº 63 DE LA LIR EN LA DETERMINACION DEL IMPUESTO A LA

RENTA DE LA EMPRESA CONSTRUCTORA GENERALES SAC. AÑO 2016 Y 2017

N° CRITERIO

ITM EVALUACION

1. ¿Conoce Usted el tratamiento tributario de las empresas constructoras?

2. ¿Usted ha recibido capacitación sobre tratamiento tributario para empresas constructoras?

3. ¿Sabe Usted si la empresa reconoce sus ingresos de acuerdo al articulo 63° de la LIR ?

4. ¿Conoce usted si la empresa aplica el método de devengado al reconocer sus ingresos?

5. Reconociendo sus ingresos de acuerdo al Art 63° de la LIR, ¿Determina correctamente el impuesto ala renta?

6. ¿Sabe Usted si la empresa suscribe un contrato antes del inicio una obra construcción?

7. ¿Sabe Usted si las áreas involucradas de la empresa tiene acceso a los contratos de construcción?

8.¿Conoce Usted si los contratos de construcción de la empresa son a precio fijo (suma alzada)?

Analizar si el área contable considera el contrato de construcción para determinar el avance de obra anual

9 ¿Sabe Usted si el área contable considera el contrato de construcción para determinar el avance de obra anual?

10. ¿Sabe Usted si en el reconocimiento de los ingresos del contrato de construcción la empresa aplica NIC 11?

11. ¿Sabe usted si los ingresos de los contratos de construcción ejecutados en el periodo son medidos con fiabilidad?

12. ¿Sabe usted si la entidad obtendrá beneficios económicos derivados del contrato de construcción?

13. ¿Sabe usted si los costos reales de la obra ejecutadas en el periodo pueden ser medidos con fiabilidad ?

14. ¿Sabe usted si los costos presupuestados al final del periodo sobre el que se informa, pueden ser medidos con fiabilidad ?

15. ¿Conoce Usted las infracciones a las que esta expuesta la empresa ante el incumplimiento de la norma tributaria?

16. ¿Conoce usted si la empresa ha cometido infracciones tributaria?

17. ¿Sabe Usted cual es la sanción por declarar datos falsos?

18. ¿Conoce Usted el régimen de gradualidad de las infracciones aplicables al Art. 178° del Condigo tributario?

DEPENDIENTE V.1. Articulo 63 del LIR

D2. Reconocimiento de

Verificar si el personal del área contable conoce las infracciones, sanciones y el régimen de gradualidad

D3. Infracciones,

Sanciones y Delitos 4

Verificar si la empresa suscribe un contrato antes del inicio de una obra de construcción

INDICADORES DIMENSIONES

Verificar si el personal del area contable conoce el tratamiento tributario de las empresas constructoras.

Verificar si la empresa reconoce sus ingresos de acuerdo al método de devengado según el Articulo Nº 63 de la LIR en la determinación del I/R

D1. Método de devengado

37

39

CAPÍTULO IV:

RESULTADOS

4.1 Descripción e Interpretación de Resultados

La presente investigación se basó en el Art 63° de la LIR y se utilizó la técnica de encuesta,

que consta de 18 preguntas validadas por nuestro asesor y fue aplicada a las personas

involucradas del área de contabilidad, finanzas, administración y presupuesto de la

empresa Constructora Generales S.A.C.

Posteriormente según los resultados obtenidos se procedió a realizar los gráficos con sus

40

CUADRO N° 1

Resultados generales obtenidos de la aplicación del cuestionario para determinar la incidencia tributaria de la aplicación del art 63° de la LIR en la determinación del impuesto

a la renta de la empresa Constructora Generales S.A.C.

Fuente: Cuestionario al personal de Contabilidad, Finanzas, Administración y Presupuesto.

F1 F1 F1 %

1 ¿Conoce Usted el tratamiento tributario de las empresas

constructoras? 6 75% 2 25% 8 100%

2 ¿Usted ha recibido capacitación sobre tratamiento tributario para

empresas constructoras? 3 38% 5 63% 8 100%

3 ¿Sabe Usted si la empresa reconoce sus ingresos de acuerdo al

articulo 63° de la LIR ? 0 0% 8 100% 8 100%

4 ¿Conoce usted si la empresa aplica el método de devengado al

reconocer sus ingresos? 0 0% 8 100% 8 100%

5 Reconociendo sus ingresos de acuerdo al Art 63° de la LIR,

¿Determina correctamente el impuesto a la renta? 5 63% 3 38% 8 100% 6 ¿Sabe Usted si la empresa suscribe un contrato antes del inicio una

obra construcción? 2 25% 6 75% 8 100%

7 ¿Sabe Usted si las áreas involucradas de la empresa tienen acceso a

los contratos de construcción? 2 25% 6 75% 8 100%

8 ¿Conoce Usted si los contratos de construcción de la empresa son a

precio fijo (suma alzada)? 2 25% 6 75% 8 100%

9 ¿Sabe Usted si el área contable considera el contrato de

construcción para determinar el avance de obra anual? 0 0% 8 100% 8 100% 10 ¿Sabe Usted si en el reconocimiento de los ingresos del contrato de

construcción la empresa aplica NIC 11? 0 0% 8 100% 8 100% 11 ¿Sabe usted si los ingresos de los contratos de construcción

ejecutados en el periodo son medidos con fiabilidad? 2 25% 6 75% 8 100% 12 ¿Sabe usted si la entidad obtendrá beneficios económicos derivados

del contrato de construcción? 2 25% 6 75% 8 100%

13 ¿Sabe usted si los costos reales de la obra ejecutadas en el periodo

pueden ser medidos con fiabilidad ? 7 88% 1 13% 8 100% 14 ¿Sabe usted si los costos presupuestados al final del periodo sobre

el que se informa, pueden ser medidos con fiabilidad ? 2 25% 6 75% 8 100% 15 ¿Conoce Usted las infracciones a las que esta expuesta la empresa

ante el incumplimiento de la norma tributaria? 5 63% 3 38% 8 100% 16 ¿Conoce usted si la empresa ha cometido infracciones tributarias? 4 50% 4 50% 8 100% 17 ¿Sabe Usted cual es la sanción por declarar datos falsos? 3 38% 5 63% 8 100% 18 ¿Conoce Usted el régimen de gradualidad de las infracciones

aplicables al Art. 178° del Condigo tributario? 2 25% 6 75% 8 100%

Total 47 33% 97 67% 144

N°

ITEM ITEM SI NO TOTAL

41

GRÁFICO N° 1

Gráfico de resultados obtenidos de la aplicación del cuestionario para determinar la

incidencia tributaria de la aplicación del art 63° de la LIR en la determinación del impuesto

a la renta de la empresa Constructora Generales S.A.C.

Fuente: Cuestionario al personal de contabilidad, Finanzas, Administración y Presupuesto.

Interpretación

Según el gráfico N° 1 la encuesta aplicada al personal involucrado revela que el 33% de las

respuestas obtenidas indican que, si conocen el tratamiento contable y tributario, siendo un

porcentaje bajo para la empresa porque que el 67% no conoce el tratamiento normativo

que deben aplicar a las empresas constructoras.

De acuerdo al tipo de preguntas realizadas mediante el cuestionario, en donde se trató de

conocer que tanto sabe el personal sobre el proceso que realiza la empresa para determinar

el correcto reconocimiento de ingresos bajo la NIC 11 y el Art 63° de la LIR, reveló que

menos la mitad de los encuestados conoce el adecuado tratamiento.

33%

67%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Incidencia tributaria de la aplicación del art 63° de la LIR

en la determinación del impuesto a la renta de la

empresa constructora generales S.A.C.

42

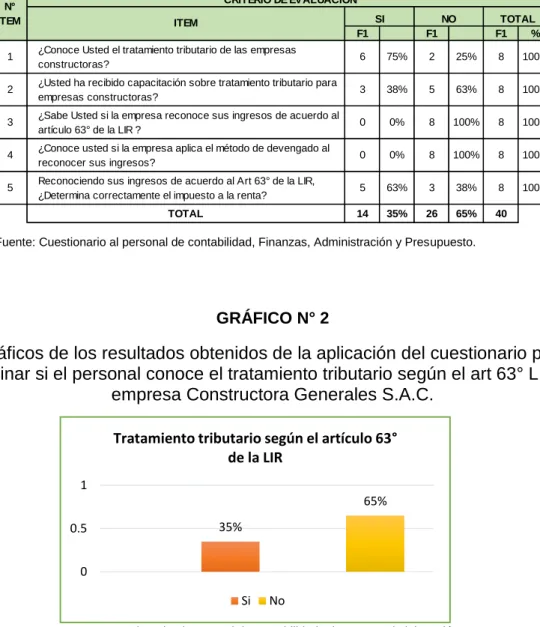

CUADRO N° 2

Resultados obtenidos de la aplicación del cuestionario para determinar si el personal conoce el tratamiento tributario según el art 63° LIR de la empresa Constructora

Generales S.A.C.

Fuente: Cuestionario al personal de contabilidad, Finanzas, Administración y Presupuesto.

GRÁFICO N° 2

Gráficos de los resultados obtenidos de la aplicación del cuestionario para

determinar si el personal conoce el tratamiento tributario según el art 63° LIR de la

empresa Constructora Generales S.A.C.

Fuente: Cuestionario al personal de contabilidad, Finanzas, Administración y Presupuesto

Interpretación: Según el gráfico N° 2 se muestra que el 35% de los encuestados conoce el tratamiento tributario que se le debe aplicar a las empresas constructoras, la norma

tributaria precisa que toda constructora debe de reconocer sus ingresos según el artículo

63° de la LIR, en este caso en particular la empresa trabaja bajo el método de devengado.

F1 F1 F1 %

1 ¿Conoce Usted el tratamiento tributario de las empresas

constructoras? 6 75% 2 25% 8 100%

2 ¿Usted ha recibido capacitación sobre tratamiento tributario para

empresas constructoras? 3 38% 5 63% 8 100%

3 ¿Sabe Usted si la empresa reconoce sus ingresos de acuerdo al

artículo 63° de la LIR ? 0 0% 8 100% 8 100%

4 ¿Conoce usted si la empresa aplica el método de devengado al

reconocer sus ingresos? 0 0% 8 100% 8 100%

5 Reconociendo sus ingresos de acuerdo al Art 63° de la LIR,

¿Determina correctamente el impuesto a la renta? 5 63% 3 38% 8 100%

TOTAL 14 35% 26 65% 40

Tratamiento tributario según el artículo 63° de la LIR

43

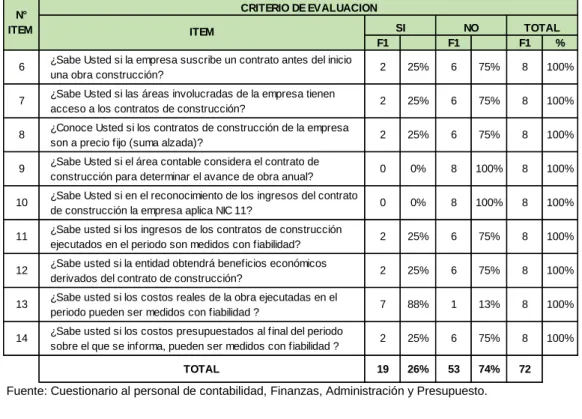

CUADRO N° 3

Resultados obtenidos de la aplicación del cuestionario para determinar si el personal conoce el reconocimiento de ingresos según la NIC 11 de la empresa Constructora

Generales S.A.C.

Fuente: Cuestionario al personal de contabilidad, Finanzas, Administración y Presupuesto.

GRÁFICO N° 3

Gráficos de los resultados obtenidos de la aplicación del cuestionario para determinar si el personal conoce el reconocimiento de ingresos según la NIC 11 de la empresa

Constructora Generales S.A.C.

6 ¿Sabe Usted si la empresa suscribe un contrato antes del inicio

una obra construcción? 2 25% 6 75% 8 100%

7 ¿Sabe Usted si las áreas involucradas de la empresa tienen

acceso a los contratos de construcción? 2 25% 6 75% 8 100%

8 ¿Conoce Usted si los contratos de construcción de la empresa

son a precio fijo (suma alzada)? 2 25% 6 75% 8 100%

9 ¿Sabe Usted si el área contable considera el contrato de

construcción para determinar el avance de obra anual? 0 0% 8 100% 8 100%

10 ¿Sabe Usted si en el reconocimiento de los ingresos del contrato

de construcción la empresa aplica NIC 11? 0 0% 8 100% 8 100%

11 ¿Sabe usted si los ingresos de los contratos de construcción

ejecutados en el periodo son medidos con fiabilidad? 2 25% 6 75% 8 100%

12 ¿Sabe usted si la entidad obtendrá beneficios económicos

derivados del contrato de construcción? 2 25% 6 75% 8 100%

13 ¿Sabe usted si los costos reales de la obra ejecutadas en el

periodo pueden ser medidos con fiabilidad ? 7 88% 1 13% 8 100%

14 ¿Sabe usted si los costos presupuestados al final del periodo

sobre el que se informa, pueden ser medidos con fiabilidad ? 2 25% 6 75% 8 100%

44

Interpretación: Según el grafico N° 3 se observa que el 74% de los encuestados no conoce

sobre el tratamiento contable de la NIC 11 que debe ser aplicada en el reconocimiento de

ingreso ordinarios de las empresas constructoras, así mismo se observa que gran parte del

personal involucrado no tiene acceso al contrato de obra siento de importancia para la

determinación correcta del avance de obra.

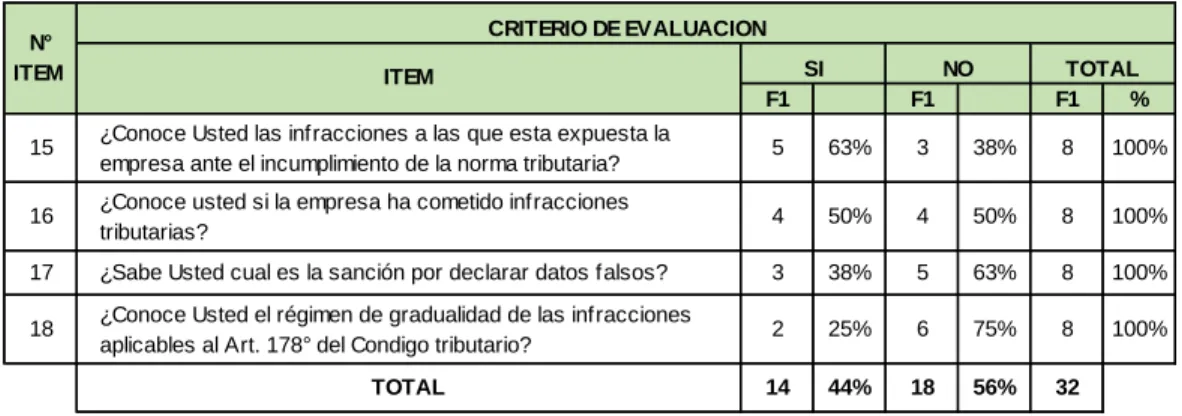

CUADRO N° 4

Resultados obtenidos de la aplicación del cuestionario para determinar si el personal conoce las infracciones, sanciones y delitos a lo que está expuesta la empresa

Constructora Generales S.A.C.

Fuente: Cuestionario al personal de contabilidad, Finanzas, Administración y Presupuesto. GRÁFICO N° 4

Gráficos de los resultados obtenidos de la aplicación del cuestionario para determinar si el personal conoce las infracciones, sanciones y delitos a lo que está expuesta la empresa

Constructora Generales S.A.C.

Fuente: Cuestionario al personal de contabilidad, Finanzas, Administración y Presupuesto.

F1 F1 F1 %

15 ¿Conoce Usted las infracciones a las que esta expuesta la

empresa ante el incumplimiento de la norma tributaria? 5 63% 3 38% 8 100%

16 ¿Conoce usted si la empresa ha cometido infracciones

tributarias? 4 50% 4 50% 8 100%

17 ¿Sabe Usted cual es la sanción por declarar datos falsos? 3 38% 5 63% 8 100%

18 ¿Conoce Usted el régimen de gradualidad de las infracciones

aplicables al Art. 178° del Condigo tributario? 2 25% 6 75% 8 100%

45

Interpretación: Según el grafico N° 4 se observa que el 56% de los encuestados no conoce

las infracciones y multas tributarias a los que está expuesta la empresa al no realizar

correctamente el reconocimiento de los ingresos netos, de acuerdo a la normativa tributaria

establecida en la Ley del Impuesto a la Renta para las empresas constructoras.

La infracción cometida por la empresa Constructora Generales SAC está tipificada en el

numeral 1 del artículo 178 del código tributario.

4.2. Propuestas de solución.

- Se propone capacitar al personal involucrado directamente en el tratamiento contable

y tributario con la finalidad de que realicen sus funciones de manera eficaz y eficiente

evitando contingencias que afecten la liquidez de la empresa.

- Se propone a la gerencia hacer participé al personal implicado, a las reuniones en

donde se dan a conocer las gestiones que se llevaran a cabo con las obras que se

ejecutaran.

- Se propone a la gerencia brindar acceso a los contratos de construcción con la finalidad

de que el personal involucrado cuente con las herramientas necesarias para poder

46

CAPÍTULO V

CASO PRÁCTICO

5.1. Planteamiento del caso práctico.

La empresa Constructora Generales S.A.C. es una entidad que fue constituida en junio del

2012 en la ciudad de Lima, dedicada a la actividad de construcción.

En el año 2016 recibió una obra con periodo de duración de 33 meses, siendo la primera

vez que la empresa recibía un contrato de gran magnitud; es aquí donde nace la

problemática del presente trabajo de investigación, ya que la empresa desde el año 2012 a

la fecha viene reconociendo sus ingresos en función a la fecha de emisión de sus

comprobantes de pago sin tener en cuenta el reconocimiento de ingresos según la norma

contable (NIC11) ni la norma tributaria (Articulo Nº 63 LIR).

Para sustentar el caso práctico del problema de investigación, se mostrará el detalle del

registro de ventas del año 2016 y 2017 las cuales corresponden a la obra “construcción de

2 pabellones de la Universidad”, donde se muestra el reconocimiento de ingresos según