Auditoria gubernamental con enfoque integral modalidad especial a la empresa de servicios públicos del Meta EDESA S A E S P – vigencia 2013

129

0

0

Texto completo

(2) AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL A LA EMPRESA DE SERVICIOS PÚBLICOS DEL META EDESA S.A. E.S.P. – VIGENCIA 2013. ADRIANA ROCÍO FONSECA ROBAYO. Informe final de práctica profesional presentado como prerrequisito para optar al título de Contador Público, según Acuerdo 08 del 30 de junio de 2005. Director Práctica CESAR AUGUSTO CHISCO URREA Esp. Revisoría Fiscal y Control de Gestión. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA VILLAVICENCIO 2014 2.

(3) AUTORIDADES ACADÉMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIA. Dr. CESAR PÉREZ GONZÁLEZ Rector Nacional. JOSE OBDULIO CURVELO HASSAN Decano Nacional Facultad de Contaduría Pública. Dr. CESAR AUGUSTO PÉREZ LONDOÑO Director Sede Villavicencio. Dr. HENRY EMIRO VERGARA BOBADILLA Subdirector Académico. Dra. JANETH LOZANO LOZANO Decana Facultad de Contaduría Pública. Dra. MILCIADES VIZCAINO GONZALEZ Coordinador Centro de Investigación. 3.

(4) Nota de aceptación. __________________________________ __________________________________ __________________________________ __________________________________ __________________________________ __________________________________. __________________________________ Firma del presidente del jurado. _________________________________ Firma del jurado. _________________________________ Firma del director de la práctica. Villavicencio, septiembre 2014. 4.

(5) A Dios por todas las bendiciones recibidas, por darme salud y fortaleza cada día para alcanzar este logro personal y profesional. A mis padres por darme la vida y a mi familia por su apoyo incondicional, especialmente a mi prima Rita por su valiosa colaboración y generosidad que fue fundamental para lograr esta meta.. Adriana Rocío Fonseca Robayo. 5.

(6) AGRADECIMIENTOS. Agradecimientos a la Contraloría Departamental del Meta, por permitir el desarrollo de la práctica profesional en el área de Auditoría y Control Fiscal Participativo, en especial a la doctora DORIS SEGUNDA GÓMEZ, Contralora Departamental, igualmente a la doctora YOLANDA CARDONA ÁVILA, Contralora Auxiliar de Auditoría y control Fiscal Participativo. A la doctora ALIX ROCÍO HERNÁNDEZ, quien compartió sus conocimientos y experiencias como guía en el proceso y desarrollo de la Auditoria. Al doctor Cesar Chisco, docente de la Universidad Cooperativa de Colombia Cede Villavicencio, Director de Practica, por su colaboración y seguimiento en el proceso y desarrollo de este trabajo. A todos los docentes que compartiendo sus conocimientos y experiencias, hicieron su aporte a mi formación académica en el transcurso de mi carrera universitaria. 6.

(7) CONTENIDO pág. 1. 1.1 1.2 1.3. TÍTULO LÍNEA DE INVESTIGACIÓN SUBLÍNEA TEMÁTICA. 17 17 17 17. 2. 2.1 2.1.1 2.2. PROBLEMATIZACIÓN PLANTEAMIENTO DEL PROBLEMA Formulación del problema. OBJETIVOS. 18 18 19 20. 3. 3.1 3.2 3.3 3.3.1 3.3.2 3.4 3.5 3.6. MARCO REFERENCIAL MARCO TEÓRICO MARCO HISTÓRICO MARCO INSTITUCIONAL Empresa de servicios públicos domiciliarios EDESA S.A. E.S.P. Contraloría departamental del Meta. MARCO GEOGRÁFICO MARCO CONCEPTUAL MARCO LEGAL. 22 22 27 29 29 33 36 38 41. 4. 4.1 4.2 4.2.1 4.3 4.3.1 4.3.2 4.4. DISEÑO METODOLÓGICO TIPO DE INVESTIGACIÓN POBLACION Y MUESTRA Muestra. FUENTES Fuente Primaria. Fuente secundaria. TÉCNICA E INSTRUMENTOS DE RECOLECCIÓN DE LA INFORMACIÓN. 44 44 44 44 46 46 46. RESULTADOS EVALUACION DEL REGISTRO DE LA INFORMACIÓN FINANCIERA Y SU REFLEJO EN LOS ESTADOS CONTABLES Ciclo de Ingresos Operacionales. Grupo Deudores. EVALUAR EL CUMPLIMIENTO DE LAS NORMAS DE CONTABILIDAD PRESCRITAS POR LA CONTADURÍA GENERAL DE LA NACIÓN ANALIZAR LA CONFIABILIDAD, EFICACIA Y EFICIENCIA DEL. 49. 5. 5.1 5.1.1 5.1.2 5.2. 5.3. 7. 47. 49 49 53. 73.

(8) SISTEMA DE CONTROL INTERNO CONTABLE. 74. 6.. CONCLUSIONES. 76. 7.. RECOMENDACIONES. 80. BIBLIOGRAFÍA. 82. CIBERGRAFIA. 83. ANEXOS. 84. LISTA DE FIGURAS. 8.

(9) pág. Figura 1.. Logo sitio web Edesa S. A. E. S. P.. Figura 2.. Organigrama Empresa de Servicios Públicos del Meta S. A. E. S. P.. 29 EDESA 32. Figura 3.. Logosímbolo Contraloría Departamental del Meta.. 33. Figura 4.. Estructura Organizacional Contraloría Departamental del Meta.. 35. Figura 5.. Departamento del Meta.. 36. Figura 6.. Mapa de Villavicencio.. 37. 9.

(10) LISTA DE GRÁFICAS. pág.. Gráfica 1. Ingresos Operacionales.. 64. 10.

(11) LISTA DE CUADROS pág.. Cuadro 1.. Muestra Conciliaciones Bancarias.. 50. Cuadro 2.. Transacciones sin comprobante de egresos.. 51. Cuadro 3.. Giros Dobles.. 52. Cuadro 4.. Giros por mayor valor.. 52. Cuadro 5.. Servicios Públicos.. 54. Cuadro 6.. Cartera Contabilidad Vs. Comercial.. 55. Cuadro 7.. Subsidios Contabilidad Vs Comercial.. 56. Cuadro 8.. Cartera Subsidios por Vigencia.. 57. Cuadro 9.. Edades de la Cartera.. 58. Cuadro 10.. Cartera por Municipios.. 59. Cuadro 11.. Anticipos con saldo parcial por amortizar.. 60. Cuadro 12.. Anticipos sin amortizar.. 61. Cuadro 13.. Estado del Contrato 119 de 2008.. 61. Cuadro 14.. Obras y mejoras en propiedad ajena.. 62. Cuadro 15.. Variación de los Ingresos Vigencia 2013 -2012.. 64. Cuadro 16.. Recaudo Mensual Servicios Público.. 65. Cuadro 17.. Recaudos Comercialización Servicios Públicos.. 65. Cuadro 18.. Facturación Interventoría.. 66. Cuadro 19.. Seguimiento a los Pagos.. 67. Cuadro 20.. Giros Gobernación pos Interventoría.. 68. 11.

(12) Cuadro 21.. Giro Convenios de Inversión.. 69. Cuadro 22.. Situación de Tesorería.. 70. Cuadro 23.. Situación fiscal.. 70. 12.

(13) LISTA DE ANEXOS Pág. Anexo A.. Tabla de hallazgos. 85. Anexo B.. Funcion de advertencia. 87. Anexo C.. Memorando de encargo de auditoria. 88. Anexo D.. Memorando de planeación. 93. Anexo E.. Cartas auditoria gubernamental con enfoque integral modalidad especial. 97. Anexo F.. Mesa de trabajo. 103. Anexo G.. Acta de comité. 106. Anexo H.. Mesa de trabajo. 110. Anexo I.. Acta comité de auditoria. 113. Anexo J.. Programa de auditoria. 119. Anexo K.. Entrega informe preliminar auditoria. 125. Anexo L.. Movimientos. 128. Anexo M.. Calificación del Sistema de Control Interno Contable. 13. 131.

(14) El presente trabajo denominado “AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL A LA EMPRESA DE SERVICIOS PÚBLICOS DEL META EDESA S.A. E.S.P. – VIGENCIA 2013” es responsabilidad de la autora y no compromete a la Universidad Cooperativa de Colombia.. 14.

(15) RESUMEN. Con la auditoria gubernamental que relaciona el enfoque integral modalidad especial a la empresa de servicios públicos del Meta EDESA S.A. E.S.P., vigencia 2013 permitió evaluar el sistema y registro de la información financiera; verificar el cumplimiento de la normatividad contable prescrita por la Contaduría General de la Nación; y verificar la confiabilidad del sistema de control interno contable. La metodología aplicada fue de carácter descriptiva. Los resultados muestran las cifras que integran el Balance General y el Estado de Actividad Financiera, económico y social año 2013. Para su valoración se seleccionaron cuentas del activo y del pasivo, se verificó la cuentas de servicio de acueducto, alcantarillado y aseo, equivalente al 99.29% del total de los ingresos. De igual manera se analizó el ciclo de ingresos operacionales, grupo efectivo, depósito en instituciones financieras. Conciliación bancarias, transacciones sin comprobantes de egresos giros dobles, por mayor valor; servicios públicos, conciliación contable vs comercial, cartera- usuarios; así mismo, cartera contable vs comercial, incluyendo el subsidio de las anteriores entre otras. La verificación del cumplimiento de las normas contables prescritas por la Contaduría General de la Nación, por medio la adopción de la Resolución 356 del 05 de septiembre de 2007, y la Resolución 357 del 23 de julio de 2008.Así mismo se determinó la situación fiscal y de tesorería a través del análisis de los estados financieros, y se verifico la confiabilidad del control interno contable Palabras clave: auditoría gubernamental, enfoque integral, EDESA, vigencia 2013, registro de información financiero, control interno y contabilidad.. 15.

(16) INTRODUCCIÓN. Mediante la elaboración de la auditoría gubernamental con enfoque integral modalidad especial a la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P., vigencia 2013; señala la importancia y los retos que tiene la entidad en relación con la parte contable, estados financieros y control interno. Los objetivos del proceso investigativo enmarcaron los siguientes aspectos relevantes: evaluación del sistema y registro de la información financiera; verificación del cumplimiento de normas contables prescritas por la Contaduría General de la Nación, al igual que verificación contable del sistema de control interno. Los alcances del proyecto conllevaron a la realización de los objetivos, logrando de esta manera verificar su cumplimiento, evaluar la información y verificar el sistema de control interno contable. La metodología empleada fue el tipo de investigación descriptivo, permitiendo aplicación y análisis de la información documental suministrada por EDESA S.A. E.S.P. La estructura del trabajo se ajusta los requerimientos exigidos por la Universidad Cooperativa de Colombia y la norma 1486 y 5613, referencias bibliográficas, última edición para presentación del trabajo de grado.. 16.

(17) 1. TÍTULO. Auditoria gubernamental con enfoque integral modalidad especial a la empresa de Servicios Públicos del Meta EDESA S.A. E.S.P. – Vigencia 2013. De acuerdo a las líneas de investigación aprobadas por el programa de ciencias económicas y administrativas nos apoyamos en: 1.1 LÍNEA DE INVESTIGACIÓN Pensamiento contable. 1.2 SUBLÍNEA Enfoque legalista. 1.3 TEMÁTICA Auditoría gubernamental con enfoque integral.. 17.

(18) 2. PROBLEMATIZACIÓN. 2.1 PLANTEAMIENTO DEL PROBLEMA. Llevar a cabo la auditoría gubernamental con enfoque integral modalidad especial a la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P. – vigencia 2013 permitirá verificar el cumplimiento de las normas aplicables al proceso contable y determinar si los estados reflejan razonablemente la situación financiera económica y social de la entidad. De ahí que cabe resaltar que hoy en día la auditoría constituye uno de los mecanismos de evaluación más eficaz utilizado por el estado si se tiene en cuenta que permite conocer razonablemente la conformidad con parámetros establecidos en normas internacionales, relacionados con los estados financieros además de aportar información relevante dentro del proceso de asegurar que los recursos del estado sean empleados con criterio de racionalidad, eficacia y eficiencia conducentes al mejoramiento continuo de los procesos. En este orden de ideas, mientras que el auditor sea responsable por expresar su opinión acerca de los estados financieros, la responsabilidad de la administración encabeza de la empresa de servicios públicos del Meta EDESA S.A. E.S.P, durante la vigencia 2013 y las posteriores, incluyen el mantenimiento de los registros contables y controles internos adecuados, la selección y aplicación de las políticas de calidad, así como la salvaguardia de los activos de la empresa; pues la auditoria de los estados financieros no releva a la administración de sus responsabilidades. En este escenario, la auditoria gubernamental con enfoque integral deberá organizarse para cubrir adecuadamente todos los aspectos de la organización que sean relevantes en los estados financieros que se auditan, y así poder formarse una opinión sobre los estados financieros obtenidos, donde el auditor deberá obtener una seguridad razonable en cuanto a la información contenida en los registros contables principales y otras fuentes de información que sean suficiente y confiable y sirvan como base para la preparación de los estados financieros. Al formar su opinión el auditor deberá también decidir si la información importante es revelada en forma adecuada en los estados financieros. De otra parte al igual que ocurre con cualquier producto o servicio, el proceso de planeación debe administrarse y asegurarse para que resulte útil a los administrativos como un medio para la toma de decisiones estratégicas. Es así que cuando la organización sigue utilizando una estrategia que antes resultó exitosa, al final y de manera inevitable, cae víctima de su competidor. Como empresa de servicios presenta fortalezas y debilidades en las áreas funcionales de su objeto social. Ninguna empresa es igualmente fuerte o débil en 18.

(19) todas las áreas. Las fortalezas y debilidades internas junto con las oportunidades y amenazas externas y una declaración solidad constituyen las bases para determinar objetivos y estrategias, los cuales se establecen con la intención de aprovechar las fortalezas internas y de superar las debilidades. Las oportunidades y amenazas que existen en cualquier situación siempre sobrepasan los recursos necesarios para aprovechar las oportunidades o evitar las amenazas. Por eso la estrategia, es en esencia un problema de asignación de recursos. Para que la estrategia tenga éxito, hay que asignar la mayor cantidad de recursos a una oportunidad decisiva. Por tanto el objetivo dela auditoría externa conlleva a desarrollar una lista finita de oportunidades que podría beneficiar a la empresa y de amenazas que ésta debería evitar. Por consiguiente, la empresa debe ser capaz de comprender tanto ofensiva como defensivamente a los factores mediante la formulación de estrategias que aprovechen las oportunidades externas o reduzcan al mínimo el efecto de las posibles amenazas. El proceso de realizar una auditoría externa debe implicar la mayor cantidad de administradores y talento humano que sea posible y de esta manera logrará una mayor supervivencia, rentabilidad y crecimiento. 2.1.1 Formulación del problema. ¿Cómo auditar los estados financieros de la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P, dando cumplimiento a la normatividad legal vigente expedida por la Contaduría General de la Nación, de la vigencia año 2013? 2.1.2 Sistematización del problema ¿Los registros contables reflejan la realidad económica y financiera, de la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P en la vigencia 2013? ¿La Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P cumple con las normas de contabilidad prescritas por la Contaduría General de la Nación? ¿Es confiable el sistema de control interno contable en la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P con respecto de los estados financieros presentados a 31 de diciembre de 2013?. 19.

(20) 2.2 OBJETIVOS. 2.2.1 Objetivo general Auditar los estados financieros de la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P, vigencia 2013. 2.2.2 Objetivos específicos •. Verificar el debido registro en libros y su reflejo en los estados financieros, de los movimientos contables concernientes a la vigencia fiscal 2013 de la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P.. •. Evaluar el cumplimiento de las normas de contabilidad prescritas por la Contaduría General de la Nación en la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P.. •. Analizar la confiabilidad, eficacia y eficiencia, del sistema de control interno contable en la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P. 2.3 JUSTIFICACIÓN La realización de la auditoría auditoria gubernamental con enfoque integral modalidad especial a la empresa de Servicios Públicos del Meta EDESA S.A. E.S.P. – vigencia 2013; conlleva a que no solo la organización, sino el profesional de la contaduría debe adquirir conocimientos contables, económicos y de legislación de su profesión, sino también profundizar en conocimientos éticos y de valores como instrumentos básicos que refuerza la construcción de un profesional integral. Por consiguiente está en la obligación tanto social como profesional, de ser un abanderado de la verdad, promulgar siempre la ética y el respeto a la profesión, promover dentro del gremio el respeto, la transparencia y la honestidad en cada acto de su ejercicio, siendo ejemplo claro para los futuros profesionales contables, y por ende jalonar el liderazgo empresarial donde quiera que desempeñen sus funciones. Se busca dentro del proceso investigativo verificar el cumplimento de las normas aplicables al proceso contable y determinar si los estados financieros reflejan razonablemente la situación financiera económica y social de la organización en el periodo 2013. Así mismo evaluar el sistema y registro de la información financiera, verificar el cumplimiento de las normas de contabilidad prescritas por la. 20.

(21) Contaduría General de la Nación, de igual forma conceptualizar sobre la confiabilidad del sistema de control interno contable. El desafío de la empresa por tener un sistema de control de gestión eficaz conlleva a preguntarse si ha comprobado que su plan estratégico está relacionado con el presupuesto anual y con el sistema de control de gestión. Así mismo si existe en la empresa un responsable del sistema de gestión que informa de forma independiente y neutral; como también si ha revisado que realmente sea eficaz y útil el proceso de cierre mensual, si ha verificado el diseño y funcionamiento del sistema de control de gestión que posee actualmente. En este contexto, se espera que la planificación de los recursos y la gestión de la información sean herramientas claves para la gestión estratégica y el buen gobierno de la organización.. 21.

(22) 3. MARCO REFERENCIAL. 3.1 MARCO TEÓRICO Es de gran importancia tener en cuenta la variedad de conceptos de auditoría, que manejan diferentes autores con respecto a la auditoria que se va aplicar, para este caso se manejara la auditoria integral. La auditoría integral, Es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa de la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes, y la conducción ordenada en el logro de las metas y objetivos propuestos, con el propósito de informar sobre el grado de correspondencia entre la temática y los 1 criterios o indicadores establecidos para su evaluación.. La auditoría integral es creada con los tratados de libre comercio que generan el incremento de las relaciones entre países, lo cual permite al mercado su expansión internacional, promoviendo la competitividad empresarial, donde las empresas deben mejorar la calidad de sus productos y la prestación de sus servicios, sí desean darse a conocer a nivel mundial, por ende la labor de los dirigentes de las empresas es ardua y difícil, por cuanto deben obtener información objetiva y completa para tomar decisiones, diseñar e implementar estrategias que le permitan exportar o importar y así ingresar al mercado internacional. La auditoría integral es el resultado del trabajo realizado mancomunadamente entre las nuevas tecnologías empresariales, las corrientes de la reingeniería y la calidad total, ésta auditoría es una herramienta indispensable para enfrentar las innovaciones gerenciales y administrativas, en pro de detectar desviaciones o deficiencias de la gestión administrativa en cuanto al tema de eficiencia de los recursos y resultados, logros de objetivos, y la proporcionalidad entre costo beneficio en cuanto a economía.. OBJETIVOS DE LA AUDITORÍA INTEGRAL. La auditoría interna integral tiene por objetivo principal la ejecución de un trabajo o enfoque por analogía de autorías financieras, de cumplimiento de control interno y. 1. BLANCO LUNA, Yanel. Normas y procedimientos de la auditoría integral. Ecoe Ediciones. 2003. Disponible en: http://wwwisis.ufg.edu.sv/wwwisis/documentos/TE/657.839-L533d/657.839-L533dCapitulo%20II.pdf. 22.

(23) por supuesto de gestión, dentro de los cuales se aprecian los siguientes objetivos específicos 2: − Determinar, si el ente ha cumplido, en el desarrollo de sus operaciones con las disposiciones legales que le sean aplicables, sus reglamentos, los estatutos y las decisiones de los órganos de dirección y administración. − Evaluar el grado de eficiencia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que se han manejado los recursos disponibles. − Evaluar la estructura del control interno del ente con el alcance necesario para dictaminar sobre el mismo.. IMPORTANCIA DE LA AUDITORÍA INTEGRAL Este tipo de auditoría ha cobrado gran importancia, por la coherencia que debe existir entre todos y cada una de las clases de control, dentro de los aspectos que destacan su importancia, se aprecia los siguientes: − Solucionar problemas respecto al tema de las operaciones centralizadas y descentralizadas − Proporcionar información pertinente y oportuna sobre los problemas que resulten al interior de determinada entidad en pro de dar soluciones idóneas para el mejoramiento de la calidad y correcto funcionamiento, aumentando la eficiencia y eficacia. − Optimización del servicio de comunicación a las directrices de la administración superior. Normas de auditoría integral. “El ejercicio de un servicio profesional para merecer la confianza de sus usuarios debe soportarse en un conjunto de elevadas normas profesionales que rijan y guíen dicho ejercicio” 3. En breves palabras las normas de la auditoría son aquellos controles de calidad determinantes de los requisitos profesionales que debe cumplir el auditor en el desarrollo de sus actividades.. 2. Ibíd. Ibíd. Normas y procedimientos de la Auditoria Integral. Febrero de 1998. p 5.. 3. 23. Editorial Roesga.. Primera edición..

(24) El autor BLANCO LUNA (2003), presenta las normas que se deben aplicar a la auditoría integral: Normas básicas o principios generales − − − − − − −. Independencia Integridad Objetividad Competencia profesional y debido cuidado Confidencialidad Conducta Profesional Normas Técnicas. Normas para la ejecución − Planificación y supervisión − Plan global de la auditoría − Programa de auditoría − Supervisión Evaluación del control interno − − − − − −. Evaluación de cada uno de sus componentes: Ambiente de control Valoración de riesgos Actividades de control Información y comunicación Supervisión. − Evaluación del cumplimiento normativo. − Evaluación de los sistemas de gestión − Evidencia y documentación Normas relativas a los informes o comunicación de los resultados − Informes intermedios − Informes eventuales − Informe final de cobertura total El autor BLANCO LUNA (2003), respecto al tema de las normas técnicas menciona que el auditor es quien debe conducir una auditoría integral, teniendo. 24.

(25) como base las Normas Internacionales de Auditoría y demás normas técnicas que se expidan a nivel internacional y de su país. En cuanto a las normas para la ejecución de la auditoría, el autor BLANCO LUNA (2003), plantea: Planeación y supervisión. Auditor es quien planea de forma clara, oportuna y efectiva la realización de la auditoría, desarrollando una estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance esperados. El plan global de auditoría. Es el auditor quien se encarga de desarrollar y documentar detalladamente el registro del plan global de auditoría, en el cual describe el alcance y conducción esperados de la auditoría. El autor BLANCO LUNA (2003), comenta que los asuntos que tendrá que considerar el auditor al desarrollar el plan global de auditoría incluyen: Conocimiento de la actividad del cliente: -. -. Factores económicos generales y condiciones de la industria que afectan al negocio de la entidad. Características importantes de la entidad, su negocio, su desempeño financiero y sus requerimientos para informar incluyendo cambios desde la fecha de la anterior auditoría. El nivel general de competencia de la administración.. Así mismo, el auditor puede obtener un conocimiento de la industria y de la entidad de un número de fuentes. De otro lado, es competencia del auditor comprender los sistemas de contabilidad y de control interno: -. Las políticas contables adoptadas por la entidad y los cambios en esas políticas. El efecto de pronunciamientos nuevos de contabilidad y auditoría. El conocimiento acumulable del auditor sobre los sistemas de contabilidad y de control interno y el relativo énfasis que se espera se ponga en las pruebas de procedimientos de control y otros procedimientos sustantivos.. BLANCO LUNA (2003), menciona así mismo, el riesgo e importancia relativa: -. Las evaluaciones esperadas de los riesgos inherentes y de control y la identificación de áreas de auditoría importantes. El establecimiento de niveles de importancia relativa para propósitos de auditoría. 25.

(26) -. La posibilidad de manifestaciones erróneas o de fraude. La identificación de áreas de contabilidad complejas incluyendo las que implican estimaciones contables.. Naturaleza, tiempos, y alcance de los procedimientos: -. Posible cambio de énfasis sobre áreas específicas de auditoría. El efecto de la tecnología de información sobre la auditoría. El trabajo de auditoría interna y el efecto esperado sobre los procedimientos de coordinación, dirección, supervisión y, revisión: La inclusión de otros auditores en las auditorías de componentes, por ejemplo, subsidiarias, sucursales y divisiones. La inclusión de expertos El número de locales o plantas Requerimientos de personal. Otros asuntos: -. La posibilidad de que el principio de negocio en marcha pueda ser puesto en duda. Condiciones que requieren atención especial, como la existencia de partes relacionadas. Los términos del trabajo y cualesquiera responsabilidades estatutarias La naturaleza y oportunidad de los informes u otra comunicación con la entidad que se esperan bajo los términos del trabajo.. El programa de auditoría. Es el conjunto de instrucciones a los auxiliares involucrados en la auditoría, así mismo es el medio que controla y registra la ejecución adecuada del trabajo. Dicho programa contiene los objetivos de la auditoría para cada área y un presupuesto de tiempos donde son calculadas las horas para las diferentes áreas y procedimientos de auditoría. El programa de auditoría, al igual que el plan de auditoría, es el auditor el directo responsable de desarrollar y documentar éste programa, el cual expone la naturaleza, oportunidad y alcance de los procedimientos de auditoría planeados indispensables para la implementación del plan de auditoría global. Otra labor que debe cumplir el auditor es considerar las evaluaciones específicas de los riesgos inherentes, de control, así como el nivel de certeza que tendrán que proporcionar los procedimientos sustantivos. A si mismo considerar los tiempos para pruebas de controles y de procedimientos sustantivos, la coordinación de la ayuda esperada de la entidad, la disponibilidad de los auxiliares o la inclusión de otros auditores.. 26.

(27) Cambios al plan global de auditoría. En todo proceso de mejoramiento de la calidad como lo es la auditoría, se deben realizar los cambios necesarios, por ello, el plan global de auditoría y el programa de auditoría deben ser revisados durante el proceso de auditoría y hacerse los ajustes o cambios necesarios según lo plantea el auditor. ”La planeación es continua a lo largo del trabajo a causa de cambios en las condiciones o resultados inesperados de los procedimientos de auditoría. Deberán documentarse las razones para cambios importantes” 4. Supervisión. Este aspecto depende netamente del trabajo que se vaya a realizar, sin embargo, independientemente del tipo de trabajo que se trate, el objetivo es el de garantizar la calidad y exactitud de los trabajos realizados, asegurándose de que los objetivos propuestos se logren; el grado de supervisión dependerá de la mayor o menor preparación técnica del personal empleado. Es importante dejar constancia de las supervisiones realizadas en los formatos correspondientes y que reposen en el lugar adecuado. BLANCO LUNA (2003), menciona los objetivos generales de la supervisión: -. Proporcionar instrucciones a los ayudantes. Mantenerse informado de los problemas que se presenten. Vigilar que los trabajos se realicen conforme a las normas profesionales. Asegurarse de que el personal de la auditoría ha comprendido bien su misión. Asegurarse que los papeles de trabajo son diseñados en forma conveniente. Revisar el trabajo efectuado. Variar el programa de trabajo de acuerdo con los resultados que se vayan obteniendo. Resolver las diferencias de opinión entre el personal de auditoría.. 3.2 MARCO HISTÓRICO. Para la realización de la auditoria es necesario tener conocimiento de algunos apartes de la entidad auditada que permitan formar una idea más clara en cuanto a su trayectoria. Generalidades de la organización - Reseña histórica: La empresa de servicios públicos del Meta E.S.P., fue creada mediante Decreto 306 de 2003, como entidad descentralizada de orden departamental con personería jurídica, autonomía administrativa – financiera y patrimonio propio. El 24 de julio de 2005, mediante la Escritura 3.395 EDESA sufre una transformación y pasa a ser una empresa oficial de servicios públicos domiciliarios del orden departamental, se convierte en 4. Ibíd. P 13.. 27.

(28) una sociedad por acciones cuyos socios son la Gobernación del Meta y los municipios de Guamal, Fuente de Oro, Uribe, San Martín, San Carlos de Guaroa, Barranca de Upía, Mapiripán, Puerto Rico y Puerto Concordia. La dirección, administración y la gestión son ejercidas por la Asamblea General de Accionistas, Junta Directiva y Gerencia 5.. Actualmente la Empresa de Servicios Públicos del Meta S.A. E.S.P. se encuentra ubicada en la Diagonal 19 Transversal 23 - 02 Barrio el Nogal. Villavicencio, Meta. Tel. 6726764. Correo electrónico. [email protected]. Naturaleza Jurídica. Oficial-Sociedades (Empresa de Servicios Públicos) departamental. Sociedad Anónima. Representante legal. José Edgar Patarroyo Vargas (Gerente). Mediante Ordenanza 512 del 01 de julio de 2003 la Asamblea Departamental autoriza al Gobernador para participar directamente o a través de sus entidades descentralizadas, en nombre del Departamento del Meta, en la constitución de empresas de servicios públicos de carácter oficial, mixto o privado con participación oficial en los términos establecidos por la Ley 142 de 1994 y las comisiones reguladoras, cuyo objeto sea el de la construcción, operación y prestación de servicios públicos domiciliarios, así como la realización de las actividades complementarias. El 01 de agosto de 2003, el Gobierno Departamental del Meta expide el Decreto 306 de 2003 por medio del cual se crea la Empresa de Servicios Públicos del Meta EDESA S.A. E.S.P. se determinan sus objetivos y estructura orgánica, creándose como entidad descentralizada del orden departamental, vinculadas a la Secretaría de Planeación y Desarrollo Territorial, con el carácter de Empresa Industrial y Comercial del Estado, con personería jurídica, autonomía administrativa y financiera y patrimonio propio.. Posteriormente se consideró necesario transformar la Empresa incorporando la etapa de operación igualmente para darle la oportunidad a las entidades territoriales, donde era viable operar, de acuerdo a los parámetros de la Ley 142 de 1994, para que se asociaran con EDESA S.A. E.S.P. y así establecer alianzas y esquemas de asociación y cooperación que permitan la suma de sinergias para hacer de EDESA S.A. E.S.P. una Empresa más sólida y competitiva. Es así que mediante Ordenanza No. 549 del 30 de julio de 2004, la Asamblea Departamental otorga facultades al Gobernador para transformar la Empresa de Servicios Públicos del Meta, EDESA S.A. E.S.P., en una sociedad por acciones. Actualmente la Empresa cumple con tres líneas estratégicas que articulan la comunidad, medio ambiente y sostenibilidad del servicio, garantizando calidad y 5. EMPRESA DE SERVICIOS PÚBLICOS DEL META, EDESA S.A. E.S.P. 2014.. 28.

(29) eficiencia. 1) Ejecutamos las Políticas del Sector Agua Potable y Saneamiento Básico, planeamos, financiamos, administramos y ejecutamos proyecto de construcción, ampliación y reposición de infraestructura, 2) Somos Gestores del Plan Departamental de Aguas del Meta PDA Estrategia Nacional encaminada a garantizar las inversiones necesarias para la adecuada prestación de los servicios y 3) Prestamos los Servicios Públicos Domiciliarios de Acueducto, Alcantarillado y Aseo los municipios de la Macarena, El Dorado, Fuente de Oro, Puerto Lleras, Puerto Rico, Puerto Concordia; Mapiripán, Uribe, San Juan de Arama, San Carlos de Guaroa, Guamal, Cumaral y Cabuyaro. Adicionalmente operamos el Acueducto Regional de Ariari (A.R.A), suministramos agua en bloque al Municipio de San Martin y próximamente al municipio de Granada.. 3.3 MARCO INSTITUCIONAL. Dentro del conocimiento general como empresa auditada tenemos: 3.3.1 Empresa de servicios públicos domiciliarios EDESA S.A. E.S.P. Figura 1. Logo sitio web Edesa S. A. E. S. P.. Fuente: http://www.edesaesp.com.co/. Misión. Gestionamos, administramos y operamos los servidos públicos domiciliarios de acueducto, alcantarillado y aseo en tres municipios del departamento del Meta socios de la empresa, garantizando a los habitantes de la zona urbana el acceso a estos servicios. Así mismo apoyamos el mejoramiento del sector en todo el departamento.. 29.

(30) “Está gestión se realiza con la integración de los esfuerzos y recursos del departamento y sus municipios y bajo estándares de calidad exigidos buscando la protección del ambiente” 6. Visión. EDESA S.A. E.S.P., en el 2020 será una empresa reconocida por su capacidad técnica en la gerencia de proyectos, interventoría de obra, gestión de recursos, administración y operación de servicios públicos domiciliarios de acueducto, alcantarillado y aseo: pionera en Colombia y América Latina, como esquema alternativo de gestión en municipios; operara con óptimos niveles de calidad contando con un personal competente capaz de asumir cambios para brindar un servicio integro a nuestros clientes. Actividad de la empresa. Actualmente, la empresa cumple con tres líneas estratégicas que articulan la comunidad, medio ambiente y sostenibilidad del servicio, garantizando calidad y eficiencia: Ejecutar las políticas del sector agua potable y saneamiento básico, planear, financiar, administrar y ejecutar proyecto de construcción, ampliación y reposición de infraestructura. Somos gestores del Plan Departamental de Aguas del Meta (PDA) estratega Nacional encaminada a garantizar las inversiones necesarias para la adecuación prestación de los servicios. Prestar los servicios públicos domiciliarios de acueducto, alcantarillado y aseo de los municipios de la Macarena, el Dorado, Fuente de Oro, Puerto Lleras, Puerto Rico, Puerto Concordia, Mapiripán, Uribe, San Juan de Arama, San Carlos de Guaroa, Guamal, Cumaral y Cabuyaro, adicionalmente operar el acueducto regional del Ariari (A.R.A.) suministrar agua en bloque al municipio de San Martin y municipio de Granada. Objetivos de la empresa: − Implementar el plan departamental de agua para alcanzar cobertura del 100% en 28 municipios del departamento. − Mantener la excelencia operativa de la empresa. − Operar los servicios de acueducto, alcantarilladlo y aseo en condiciones óptimas y manteniendo como principio los estándares de cobertura, calidad y continuidad en los municipios operados. − Fortalecer el esquema de administración interna de la empresa dirigida a la satisfacción del diente.. 6. EMPRESA DE SERVICIOS PÚBLICOS DEL META, EDESA S.A. E.S.P. 2014. 2014.. 30.

(31) − Diseñar e implementar esquemas tarifarios que permitan eliminar el rezago existente y garantizar la sostenibilidad de los servicios. − Incrementar el número de suscriptores atendidos por la Empresa de Servicios públicos del Meta S.A.E.S.P. EDESA S.A E.S.P. por medio de la operación del sistema de acueducto y alcantarillado. − Incrementar el número de municipios socios por la Empresa de servicios Público del Meta S.A.S E.S.P. EDESA S.A. E.S.P. − Canalizar recursos para la ejecución de obras de infraestructura en los municipios con el objeto de optimizar, ampliar la cobertura de los servicios de acueducto, alcantarilladlo y aseo hasta alcanzar coberturas mínimas del 95% como mínimo en un lapso no mayor de 10 años, de acuerdo con el plan de inversiones establecido por los municipios. − Implementar un esquema eficiente, oportuno y eficaz para la atención de usuarios: oficina de PQRS – que incluya puntos de atención en cada uno de los municipios, a través de la caracterización de esta actividad. − Trabajar la protección ambiental del entorno y del recurso hídrico. − Diseñar e implementar acciones de capacitación y divulgación sobre el uso racional del agua. − Incorporar a la comunidad agente corresponsable en la prestación y viabilidad del servicio, de forma en que se constituya en un aliado estratégico. − Realizar transferencia tecnológica a los municipios en materia de gestión de servicios públicos. Principios corporativos: − − − − − − − − − −. Buscar siempre el mayor nivel de calidad. Búsqueda de una servicio superior. Buscar establecer los precios más competitivos. Buscar la participación de mercado más alta. Adaptación y personalizar. Mejorar constantemente. La innovación e investigación continúa. Buscar mercados de alto crecimiento. Superar al cliente. Pensar estratégicamente.. Organigrama. EDESA S.A E.S.P presenta una estructura funcional fundamentada en la división de responsabilidades mediante una especialización del trabajo por áreas funcionales.. 31.

(32) Figura 2. Organigrama Empresa de Servicios Públicos del Meta EDESA S. A. E. S. P.. Fuente: EDESA S.A. E.S.P. 2014.. 32.

(33) 3.3.2 Contraloría departamental del Meta. Figura 3. Logo símbolo Contraloría Departamental del Meta.. Fuente: Sitio web Contraloría Departamental del Meta (http://www.contraloriameta.gov.co/). Contraloría Departamental del Meta: Organismo Técnico que ejerce la vigilancia fiscal sobre los recursos públicos del Departamento del Meta, con autonomía administrativa y presupuestal. Misión: Ejercer de manera efectiva y transparente la vigilancia de la gestión fiscal de sus sujetos de control y particulares que manejen fondos o bienes del Estado, vinculando a la comunidad en el control de los recursos públicos. Visión: En el 2015, la Contraloría Departamental del Meta gozará de la confianza y credibilidad de la comunidad metense por la efectividad y transparencia de sus acciones en el control de los recursos públicos. Política de calidad: La Contraloría Departamental del Meta garantiza transparencia, eficacia, eficiencia y efectividad en el ejercicio del control fiscal a los recursos públicos del Departamento del Meta, con funcionarios competentes, mejoramiento continuo de los procesos y la vinculación de la comunidad en defensa del interés público.. 33.

(34) Objetivos de calidad − Advertir a los sujetos de control sobre los posibles riesgos en la inversión de los recursos del estado para garantizar oportunidad en la vigilancia de los recursos públicos. − Vigilar los presupuestos de inversión de los sujetos de control, con eficiencia en la emisión de informes de los procesos misionales. − Mejorar la percepción del cliente respecto al control fiscal que ejerce la Contraloría y la satisfacción del servicio prestado. − Vincular a la ciudadanía en la vigilancia fiscal de los recursos públicos. − Brindar las herramientas de formación para mejorar el desempeño y competencia de los funcionarios. − Mantener la gestión de la entidad en un buen nivel de transparencia. − Lograr efectividad en el resarcimiento del daño patrimonial a través del control fiscal. − Disminuir la utilización de insumos para contribuir a la conservación del medio ambiente. Función: el control fiscal es una función pública orientada a la vigilancia de la gestión fiscal de la administración pública, de sus entidades descentralizadas, empresas de servicios públicos mixtas, privadas, y de los particulares que administren bienes y fondos del Estado. Dicho control será ejercido en forma posterior y selectiva de conformidad con los procedimientos, sistemas y principios establecidos en la Ley. Estructura orgánica. La Contraloría Departamental del Meta es una Entidad de carácter técnico con autonomía administrativa, contractual y presupuestal, conforme a lo dispuesto en los artículos 268 y 272 de la Constitución Política Colombiana, las leyes 42 de 1993, 330 de 1996 y demás normas vigentes. Las Ordenanzas N° 590 de 2005, N° 625 de 2008 y la Nº 659 de 2008 Por las cuales se adoptan la estructura orgánica de la Contraloría Departamental del Meta, la nomenclatura de cargos y la planta de personal de la Entidad. − − − − − − − −. Despacho Departamental del Meta Secretaria General Contraloría Auxiliar de Auditoría y Control Participativo Dirección de Control Fiscal Participativo Oficina de Vigilancia Fiscal Asesor de Control Interno Asesor de Planeación Y Gestión De Calidad Y Comunicaciones Asesor del Despacho del Contralor. 34.

(35) Figura 4. Estructura Organizacional Contraloría Departamental del Meta.. Fuente: Sitio web Contraloría Departamental del Meta (http://www.contraloriameta.gov.co/).. Contraloría Auxiliar de Auditoría y Control Fiscal Participativo: formular conjuntamente con el Contralor Departamental del Meta políticas para la creación, diseño e implementación de modelos uniformes para el ejercicio de la auditoría en las entidades vigiladas, y desarrollar las actividades de vigilancia de la gestión fiscal de su competencia. Así mismo emprender los estudios e investigaciones especiales y referentes al ejercicio del control fiscal, formular los planes, programas y proyectos que le sean de su competencia y participar en la formulación y adopción de los planes, programas y proyectos de la Entidad. De igual manera, se encargará de ejercer y consolidar los análisis y resultados del control de la gestión ambiental, consolidar los análisis y resultados de la evaluación del plan de desarrollo del Departamento del Meta, de sus entidades descentralizadas y demás entidades auditadas, consolidar el informe fiscal y financiero y el de la evaluación del sistema de control interno de los entes auditados productos de la labor fiscalizadora y fomentar los diferentes mecanismos de participación ciudadana como una forma democrática del ejercicio del control fiscal, que se exprese en programas específicos con el fin de establecer que la función del Departamento del Meta y sus entidades descentralizadas, y de la misma Contraloría, esté orientada al beneficio social.. 35.

(36) 3.4 MARCO GEOGRÁFICO. El desarrollo de la presente Auditoria tendrá lugar en las instalaciones de la Contraloría Departamental del Meta ubicado el Municipio de Villavicencio, Capital del Departamento del Meta, uno de los sitios más comerciales y turísticos de los Llanos Orientales. Generalidades del departamento. Tiene una extensión de 85.635 kilómetros cuadrados. Localizado en la región de la Orinoquia, al oriente del territorio nacional, entre los 4o 55' y 1o 35' de Latitud Norte y los 74° 54' y 71° 3' de Longitud Oeste. Su capital Villavicencio, se encuentra a los 4o 08' 12" de Latitud Norte y 73° 39' 06" de Longitud Oeste 7. La jurisdicción departamental está dada por los límites oficiales, los cuales se encuentran definidos en la Ley 118 de 1959. Al norte limita con Cundinamarca y Casanare, al oriente con Vichada, al occidente con Huila, al suroccidente con Caquetá y al sur con Guaviare. A la fecha cuenta con 29 municipios. Figura 5. Departamento del Meta.. Fuente: Gobernación del Meta. Secretaría de Planeación Departamental. 2013.. 7. GOBERNACIÓN DEL META. Secretaría de Planeación y Desarrollo Territorial. Análisis estadístico del Meta. Noviembre de 2011. p. 9.. 36.

(37) Municipio de Villavicencio. “Por pertenecer a la región de la Orinoquía de mayor perspectiva para el desarrollo agroindustrial y minero del país, Villavicencio se perfila como una mega ciudad que será un indispensable polo de desarrollo económico a nivel nacional” 8. Como capital departamental, alberga las sedes de la Gobernación del departamento del Meta, la Empresa de Acueducto y Alcantarillado de Villavicencio (EAAV), la Electrificadora Del Meta (EMSA), la sucursal del Banco de la República de Colombia y la Cámara De Comercio De Villavicencio (CCV). La ciudad se encuentra a 86 kilómetros al sur de la capital de Colombia, Bogotá, a dos horas y media por la Autopista al Llano. De momento la consolidación de Villavicencio como Área Metropolitana está descartada, de ser posible la integraría los municipios de Acacías,Cumaral y Restrepo. Figura 6. Mapa de Villavicencio.. Fuente. GOBERNACIÓN DEL META. El Meta y sus Municipio. Casa Editorial El Tiempo. Llano 7 Días.. Población. 527.3131 habitantes. (DANE, 2013) División territorial. Comprende 234 barrios distribuidos en 8 comunas, 60 veredas y 7 corregimientos. Temperatura. 27 grados en promedio. Categoría. 6 estratos: de 1 al 6. 8. Tomado de: http://es.wikipedia.org/wiki/Villavicencio consultado en 2014.. 37.

(38) Ubicación geográfica: 409’ 12” y 417’ latitud norte; 7338’ 06” y 7346’ 21” de longitud oeste. Altitud sobre el nivel del mar: 467 metros. Límites: sus límites municipales son: Norte: con los municipios de Restrepo y El Calvario. Oriente: con Puerto López. Sur: con Acacias y San Carlos de Guaroa. Occidente: con Acacias y el Departamento de Cundinamarca.. 3.5 MARCO CONCEPTUAL De acuerdo a la auditoría realizada se plantean los siguientes conceptos para una mayor comprencion. AÑO FISCAL: período fijado por el Estado para que él y con base en la información financiera, los declarantes presenten las declaraciones de impuestos a que haya lugar. (Diccionario de términos de contabilidad pública. 2010. p. 15) AÑO GRAVABLE: año calendario que comienza el primero de enero y termina el 31 de diciembre, pero puede comprender lapsos menores aplicables a sociedades que se constituyan o liquidan dentro del año y a extranjeros que lleguen al país o se ausenten de él en el respectivo período. Diccionario de términos de contabilidad pública. 2010. p. 15) AUDITAR: ejercer labores de auditoría para revisar los resultados y los sistemas administrativos y contables de una entidad, con el fin de comprobar que funcionan de conformidad con las leyes y normas y demás procedimientos establecidos por la entidad. Diccionario de términos de contabilidad pública. 2010. p. 16) AUDITOR: persona encargada de ejecutar una auditoría. Diccionario de términos de contabilidad pública. 2010. p. 16) AUDITORÍA EXTERNA: conjunto de actividades encaminadas a expresar opinión acerca de los estados contables, informes complementarios u otro tipo de información de la entidad. (Diccionario de términos de contabilidad pública. 2010. p. 17) AUDITORIA GUBERNAMENTAL: es la revisión y examen que llevan a cabo las entidades fiscalizadoras superiores a las operaciones de diferente naturaleza, que realizan las dependencias y entidades del gobierno central, estatal y municipal en el cumplimiento de sus atribuciones legales. (www.monografías.com). 38.

(39) CONTABILIDAD PÚBLICA: aplicación especializada de la contabilidad que, a partir de propósitos específicos, articula diferentes elementos para satisfacer las necesidades de información y control financiero, económico, social y ambiental, propias de las entidades que desarrollan funciones de cometido estatal, por medio de la utilización y gestión de recursos públicos. (Diccionario de términos de contabilidad pública. 2010. p. 33) CONTROL FISCAL: función pública ejercida por la Contraloría General de la República y las contralorías departamentales y municipales que consiste en evaluar en forma posterior y selectiva, conforme a los procedimientos, sistemas y principios que se establecen en la Ley, la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles. (Contraloría General de la Nación, 2005). EFICACIA: virtud, actividad, fuerza y poder para obrar. Capacidad para producir el efecto esperado. (Diccionario de términos de contabilidad pública. 2010. p. 46) EFICIENCIA: virtud y facultad para lograr un efecto determinado. Relación entre el producto actual y el potencial. (Diccionario de términos de contabilidad pública. 2010. p. 46) EJECUCIÓN PRESUPUESTAL: etapa del ciclo presupuestario en la cual se llevan a cabo decisiones y operaciones financieras, para informar acerca de los resultados obtenidos en el transcurso y al final del proceso presupuestario. (Diccionario de términos de contabilidad pública. 2010. p. 47) EMPRESA PÚBLICA: para efectos del Sistema Nacional de Contabilidad Pública, es la agrupación de entidades del sector público, que se caracterizan porque actúan en condiciones de mercado y tienen vínculos económicos con el gobierno, como participación en su propiedad o en su control. Por estar dedicadas a la producción de bienes o de servicios para los fines del Estado, estas entidades son un instrumento de política económica y se caracterizan por la ausencia de lucro ya que sus excedentes se revierten a la comunidad mediante la distribución de la renta y la riqueza. (Diccionario de términos de contabilidad pública. 2010. p. 47) ESTADOS FINANCIEROS AUDITADOS: información financiera de una empresa certificada por contadores públicos autorizados correspondiente a cada ejercicio económico anual y son exigidos a las empresas que realicen oferta pública de valores inscritos en bolsa y aquellas que soliciten autorización para su inscripción en bolsa o deseen realizar oferta pública o administrar fondos colectivos. (Estupiñan Gaitán, Rodrigo y Estupiñan Gaitán, Orlando. Análisis financiero y de gestión. Ecoe ediciones. 2007. p. 394). 39.

(40) FUNCIÓN DE ADVERTENCIA: la función de advertencia se enmarca dentro del sistema de alertas fiscales que garantiza el ejercicio de la vigilancia a la gestión como una función preventiva, pretendiendo informar a los sujetos vigilados los riesgos detectados o presentes en los procedimientos u operaciones en ejecución y que ponen en riesgo el patrimonio público, con el fin de que efectúen los correctivos necesarios. HALLAZGO FISCAL: se presenta cuando las Contralorías encuentra que presuntamente los servidores públicos o particulares sujetos del control fiscal han realizado una gestión fiscal deficiente -contraria a los principios establecidos para la función pública- la cual ha producido un daño patrimonial al Estado o transgredido el ordenamiento jurídico. Es importante indicar que para que exista este hallazgo fiscal, es necesario que el ente de control haya identificado algún daño que pueda ser constitutivo de detrimento patrimonial o alguna conducta que pueda general daño patrimonial, para lo cual deberá aportar la prueba o el principio de prueba. En los hallazgos no es necesario que el equipo auditor tenga plena certeza de la existencia de los tres elementos fundamentales de responsabilidad fiscal, pues esa será una labor que se desarrolla en el proceso de responsabilidad fiscal como tal. (www.monografias.com). MEMORANDO DE PLANEACIÓN: es el documento que se emite en la fase de planeación en el proceso general de auditoría debe ser una de las más importantes, ya que si en esta fase se logran identificar la mayoría de los aspectos a los que hay que prestar atención, se evitaran pérdidas de tiempo o sorpresa al final de la auditoria. Es importante que en la planeación haya mucha comunicación entre socio, gerente y encargado del proyecto. PAPELES DE TRABAJO: son todas aquellas cédulas y documentos que son elaborados por el Auditor u obtenidos por él durante el transcurso de cada una de las fases del examen. Los papeles de trabajo son la evidencia de los análisis, comprobaciones, verificaciones, interpretaciones, etc., en que se fundamenta el Contador Público, para dar sus opiniones y juicios sobre el sistema de información examinado. (http://fccea.unicauca.edu.co/). PRESUPUESTO: estructura conceptual e instrumental para la identificación, estimación y justificación de los recursos humanos y financieros necesarios para el desarrollo de una actividad. Instrumento de gestión y control de una entidad. . (Diccionario de términos de contabilidad pública. 2010. p. 91). PROGRAMA DE AUDITORIA: es el procedimiento a seguir, en el examen a realizarse, el mismo que es planeado y elaborado con anticipación y debe ser de contenido flexible, sencillo y conciso, de tal manera que los procedimientos empleados en cada Auditoría estén de acuerdo con las circunstancias del examen. 40.

(41) El Programa de Auditoría, significa la tarea preliminar trazada por el Auditor y que se caracteriza por la previsión de los trabajos que deben ser efectuados en cada servicio Profesional que presta, a fin de que este cumpla íntegramente sus finalidades dentro de la Normas científicas de la Contabilidad y las Normas y Técnicas de la Auditoría. (http://miguelalatrista.blogspot.com/).. 3.6 MARCO LEGAL A continuación se hace mención de las diferentes leyes, artículos y decretos, entre otros, por los cuales se rigió el presente trabajo. Constitución Política − Artículo 2. Fines esenciales del Estado y protección de deberes sociales del Estado y de los particulares. − Artículo 6. De la responsabilidad de particulares y Servidores Públicos. − Título VII. De la Rama Ejecutiva. − Capítulo 1. Del Presidente de la República. Artículo 189. Funciones del Presidente de la República. − Capítulo 5. De la Función Administrativa. Artículo 209. De la función administrativa para el adecuado cumplimiento de los fines del Estado. − Título X. De los Organismos de Control. Capítulo I. De la Contraloría General de la República. − Artículo 267. Función de Control Fiscal ejercida por la Contraloría General de la República. − Artículo 268. Atribuciones del Contralor General de la República. − Artículo 269. Obligatoriedad de diseño y aplicación de métodos y procedimientos de control interno en las entidades públicas. − Artículo 272. Correspondencia de la vigilancia de la gestión fiscal de departamentos, distritos y municipios donde haya contralorías. − Título XII. Del régimen económico y de la Hacienda Pública. − Articulo 365. Los servicios públicos son inherentes a la finalidad social del estado. Es deber del Estado asegurar su prestación eficiente a todos los habitantes del territorio nacional. − Articulo 78. la ley regulara el control de calidad de bienes y servicios ofrecido y prestados a la comunidad, así como la información que debe suministrarse al público en su comercialización. Leyes − Ley 42 de 1993. Sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen.. 41.

(42) − Ley 87 de 1993. Por la cual se establecen normas para el ejercicio del Control Interno en las entidades y organismos del Estado y se dictan otras disposiciones. − Ley 142 de 1994. Por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones. − − Ley 223 de 1995. Por la cual se expiden normas sobre racionalización tributaria y se dictan otras disposiciones − Ley 298 de 1996. Por la cual se desarrolla el artículo 354 de la Constitución Política, se crea la Contaduría General de la Nación como una Unidad Administrativa Especial adscrita al Ministerio de Hacienda y Crédito Público, y se dictan otras disposiciones sobre la materia. − Ley 330 de 1996. Por la cual se desarrolla parcialmente el artículo 308 de la Constitución Política y se dictan otras disposiciones relativas a las Contralorías Departamentales. − Ley 610 de 2000. Por la cual se establece el trámite de los procesos de responsabilidad fiscal de competencia de las contralorías. − Ley 1450 de 2011.Por la cual se expide el Plan Nacional de Desarrollo, 20102014 − Ley 1474 de 2011. Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública (Estatuto Anticorrupción). − Ley 1607 de 2012. Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. Decretos − Decreto 2145 de 1999. Por el cual se dictan normas sobre el Sistema Nacional de Control Interno de las entidades y organismos de la Administración Pública del orden Nacional y Territorial. Resoluciones − Resolución 048 de 2004 de la Contaduría General de la Nación. Por la cual se dictan disposiciones relacionadas con el Control Interno Contable. − Resolución 356 de 2007. Por la cual se adopta el Manual de Procedimientos del Régimen de Contabilidad Pública. − Resolución 357 de 2008 de la Contaduría General de la Nación. Por la cual se adopta el procedimiento de control interno contable y de reporte del informe anual de evaluación a la Contaduría General de la Nación (MCICO). − Resolución 719 de 2012. Por medio de la cual se actualizan los sujetos y puntos de control relacionados en los artículos 2 y 4 de la Resolución 132 de 2011.. 42.

(43) − Resolución Orgánica 00544 de Contraloría General de la Nación. Por la cual se reglamenta la rendición de cuenta, su revisión y se unifica la información que se presenta a la Contraloría General de la República. Artículo 1. Otras − Normas de Auditoria Gubernamental Colombianas NAGC − Normas Internacionales de Auditoría NIAS. 43.

(44) 4. DISEÑO METODOLÓGICO. En términos generales, la metodología contempla las estrategias, procedimientos, actividades y medios requeridos para cumplir con los objetivos propuestos y dar respuesta al problema planteado, es decir, para pasar del estado actual al estado deseado del problema.. 4.1 TIPO DE INVESTIGACIÓN El tipo de investigación aplicado correspondió a la investigación descriptiva 9. Tienen como objetivo describir el estado, las características, factores y procedimientos presentes en fenómenos y hechos que ocurren en forma natural, sin explicar las relaciones que se identifiquen. Sin embargo, su alcance no permite la comprobación de hipótesis ni la predicción de resultados. Según Briones 10, en este tipo de investigación se pueden hacer los siguientes análisis: − − − − −. Caracterizar globalmente el objeto de estudio. Identificar el o los objetos que tienen ciertas características. Describir el contexto en el cual se presenta dicho fenómeno. Cuantificar la magnitud del fenómeno. Describir las partes, y clases que componen el objeto de estudio.. 4.2 POBLACION Y MUESTRA. 4.2.1 Muestra. Para establecer la muestra se tomó como referencia los estados contables, analizando la participación y la variación absoluta y relativa de las cuentas, del Balance General y el Estado de Actividad Financiera, Económica y Social teniendo en cuenta los siguientes criterios: − Las cuentas más representativas o que representaron variaciones significativas dentro del Balance General y el Estado de la Actividad Financiera Económica y Social. − Variación en cartera vigencia 2012 respecto a la vigencia 2013. − Venta de servicios de Acueducto, Alcantarillado y Aseo. − Venta de servicios por Asistencia Técnica e Interventora. 9. LERMA GONZÁLEZ, Héctor Daniel. Metodología de la investigación. Cuarta edición. Ecoe Ediciones. Bogotá, D.C., agosto de 2009, p. 63. 10 BRIONES, Guillermo. Evaluación educacional. Tercera edición. Bogotá, D.C., Colombia: Convenio Andrés Bello, 1996. 158 p.. 44.

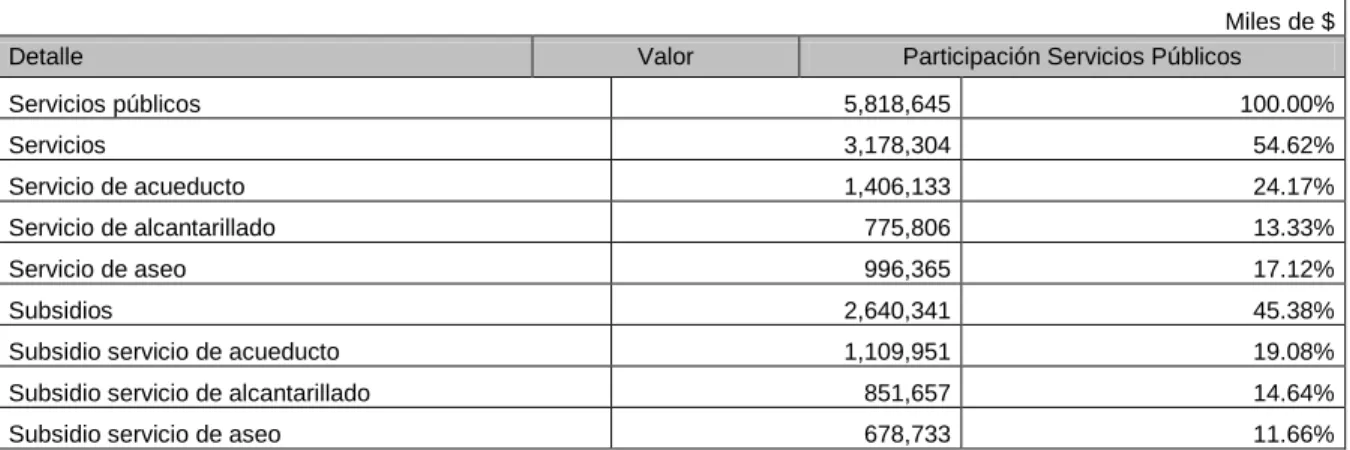

(45) De acuerdo a los anteriores criterios, la muestra seleccionada fue: Ciclo de ingresos operacionales: A través del ciclo de ingresos se analizaran las cuentas de los grupos 11 efectivo ($43.667.046 miles), 14 Deudores ($69.599.329 miles), Otros Activos ($840.919.799 miles), y 43 Venta de Servicios ($16.898.972 miles). − La cuenta 1110 Deposito en Instituciones Financieras con $43.667.046 miles que representan el 4.56% del Activo, se verificaran las conciliaciones al cierre del periodo de las diferentes cuentas bancarias de Edesa S.A. ESP, para confróntalos con los saldos arrojados por tesorería. − La cuenta 1408 Servicios Públicos con $5.818.645 miles que participa con 0.61% del Activo se verificaran las conciliaciones de saldo entre contabilidad, cartera y área comercial, de las operaciones registradas en las subcuentas 140802 Servicio de Acueducto con $1.406.113 miles, 140803 Servicio de Alcantarillado con $775.806 miles, 140804 Servicio de Aseo, 140808 Subsidio de Servicio de Acueducto con $1.109.951 miles, 140809 Subsidio de Servicio de Alcantarillado con $851.657 miles y Subsidio de Servicio de Aseo con $678.733 miles. − La cuenta 1420 Avances y Anticipos Entregados se examinara la cuenta auxiliar 142013 Anticipos para Proyectos de Inversión con$48.843.374 miles y una participación del 5.10% del activo, mediante muestra realizar seguimiento al registro de los anticipos girados de los de convenios 2991 de 2005, 1012 de 2008, 786 de 2009 BPIN1150029330000 Y 016 DE 2011 que suman $10.104.863 miles y participan en el 20.132% de la cuenta avances y anticipos, por su antigüedad. − La cuenta 1915 Obras y Mejoras en Propiedad Ajena con $785.885 miles con una participación del 87.81% del activo de la Entidad, se solicitara el inventario de las obras para conocer la veracidad de los registros. − Para las cuentas 4321 Servicios alcantarillado, 4322 Servicio de acueducto y 4323 Servicio de aseo, se verificarán los registros mediante muestra de la facturación del mes de abril de 2013, por ser el mes de mayor recaudo ($957.468.807 miles) con una participación del 12.25% del total del recaudo. − La cuenta 4390 otros servicios mediante muestra se verificarán los registros de la subcuenta 439004 asistencia técnica que participa con el 54.84% ($9.333.225 miles) de los ingresos de la entidad. Ciclo de Adquisiciones y pagos: De las cuentas por pagar que representan el 99.58% del pasivo más patrimonio (931.729.417 miles), se verificara:. 45.

(46) − La cuenta 2401 Adquisiciones de bienes y servicios, se verificara mediante muestra los soportes que dieron origen a los pagos en la vigencia. − La oportunidad en el pago del saldo al cierre de la vigencia de la cuenta 2436 retención en la fuente e impuesto de timbre por $853.473 miles. − En la cuenta 2453 Recursos recibidos en Administración que representa el 97.34% del pasivo y el patrimonio de la entidad ($930.352.906 miles), se cotejará la conciliación de saldos de los convenios celebrados entre la Gobernación del Meta y la Empresa de Servicios Públicos del Meta Edesa S.A con los libros auxiliares. Durante el trabajo de campo se seleccionarán los registros o movimientos necesarios para obtener la evidencia suficiente, que permita dictaminar los estados contables de la entidad.. 4.3 FUENTES. Se acudió a las siguientes fuentes de información existentes: 4.3.1 Fuente Primaria. La fuente primaria corresponde a la Empresa de Servicios Públicos del Meta EDESA S.A. ESP, donde participan los siguientes departamentos: − Departamento de Contabilidad – Edesa S.A. E.S.P. − Departamento de Comercial - Edesa S.A. E.S.P. − Departamento de Tesorería - Edesa S.A. E.S.P. Igualmente participa la Contraloría Departamental del Meta, por medio de: Profesional Universitario asignado Alix Rocío Hernández – Contraloría Auxiliar de auditoría y Control Fiscal Participativo 4.3.2 Fuente secundaria. Está conformada por la información documental suministrada por parte de la entidad auditada Edesa S.A. E.S.P., para su respectiva validación y corresponde a: − Libros auxiliares de contabilidad vigencia 2013 por cuenta y por terceros, grupos, 11 efectivo, 14 deudores, 19 otros activos, 24 cuentas por pagar, 43 venta de servicios. − Planilla de egresos de tesorería por rubro y fecha − Relación de la facturación realizada o auxiliar de facturación − Relación de deudores, discriminada por terceros y por edades, según contabilidad y área comercial.. 46.

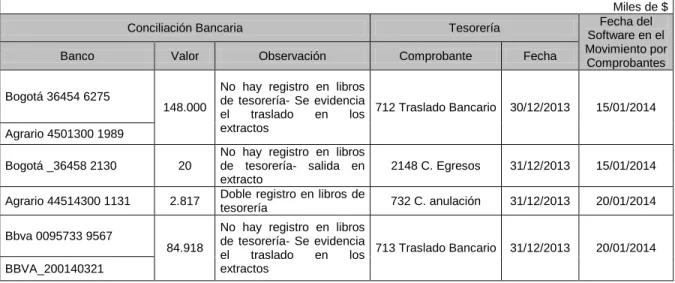

(47) − Inventarios de las obras y mejoras en propiedad ajena, registradas en la cuenta 1915, donde indique el número de contrato o convenio, ubicación de la obra, valor pagado, fecha de liquidación del contrato y actuaciones realizadas para la entrega de las obras a los municipio o la Gobernación. − Relación de convenios realizados con la Gobernación del Meta, indicar pagos con número de comprobante − Copia de la última conciliación realizada con la Gobernación, relacionada con los contratos que se encuentran en cuenta 2453 Recursos recibidos en administración. − Conciliaciones bancarias a 31 de diciembre de 2013, con extractos Bancarios. − Recibo de pago del saldo de la retención en la fuente a 31 de diciembre de 2013. − Copia del informe de gestión y del informe del revisor fiscal.. 4.4 TÉCNICA DE RECOLECCIÓN DE LA INFORMACIÓN. Las técnicas requeridas para esta auditoría están dadas por la totalidad de los recursos que emplea el auditor para obtener los datos necesarios para validar la información suministrada por la entidad auditada 11. Técnica de Análisis: consiste en la agrupación de los distintos elementos que conforman una cuenta o partida determinada, se aplica a los rubros de los estados financieros para conocer como están integrados. En este caso corresponde a análisis vertical y horizontal de los estados financieros de la Empresa de Servicios Públicos Domiciliarios EDESA S.A. ESP con fin de seleccionar las partidas relevantes para realizar respectivo análisis de saldos y movimientos. Técnica de Inspección: constituye el examen físico de los registros y documentos otorgados por Empresa de Servicios Públicos Domiciliarios EDESA S.A. ESP con el fin de cerciorarse de la existencia de las operaciones presentadas en los estados financieros a través la documentación recopilada en el archivo de la entidad.. Técnica de Confirmación: consiste en la obtención de la comunicación escrita por parte de terceros de los hechos reflejados en los registros contables con el fin validar con lo expresado por los respectivos funcionarios en las indagaciones realizadas por el auditor y así confirmar que estos hecho se ajustan a la realidad 11. Tomado de: http://www.gestiopolos.com/recursos/documentos/fulldocs/fin1/tecaudito.htm marzo de 2014.. 47. en.

(48) Técnica de Hechos Posteriores. Comprende la revisión de hechos que se presentan con posterioridad a la fecha del balance pero antes de la emitir los estados contables y el informe del auditor o revisor fiscal de la empresa de servicios públicos del meta Edesa S.A. E.S.P. que puede producir efectos relevantes sobre los estados financieros, tales como consignaciones posteriores a la fecha de terminación del periodo contable.. 48.

Figure

+7

Documento similar

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y