UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADOR PÚBLICO AUTORIZADO

TRABAJO DE TITULACIÓN PRESENTADO COMO REQUISITO PARA OPTAR POR EL TÍTULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA:

Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la empresa BARTON S.A.

AUTORES:

Vanegas Cabrera Andrea Jackeline

TUTOR:

Ing. Chagerben Salinas Lenin Ernesto

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: : Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la empresa BARTON S.A

AUTOR/ES (apellidos/nombres): Andrea Jackeline Vanegas Cabrera

TUTOR (A)(apellidos/nombres): Ing. Chagerben

Salinas Lenin Ernesto

REVISOR (A)(apellidos/nombres): CPA Parrales

Choez CarlosGabriel INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contador Público Autorizado

GRADO OBTENIDO: Contador Público Autorizado

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 98

ÁREAS TEMÁTICAS: financiera, contable y administrativa

PALABRAS CLAVES/ KEYWORDS: gestión de cartera, procesos, procedimientos, recursos, empresa

RESUMEN/ABSTRACT (150-250 palabras): La presente investigación está orientado a analizar las cuentas por cobrar y de qué manera inciden en la liquidez de la empresa Barton S.A. escogida para esta investigación. El objetivo principal es diseñar políticas y procedimiento para las cuentas por cobrar y que incidan favorablemente en la liquidez de la empresa, de esta manera se obtendrá resultados sólidos para la toma decisiones acerca del cumplimiento de las obligaciones. Para el desarrollo de la propuesta realizo un estudio para conocer la situación de la empresa mediante técnicas de recolección de datos. Actualmente la empresa Barton S.A. carece de una herramienta que le permita efectuar la recuperación de la cartera vencida a clientes que se les ofrecieron cerdito para la construcción de obras. La ausencia de estos recursos ha originado que la empresa tenga una liquidez baja e incorrecta segregación de funciones. Una que se identificó el problema de la cartera vencida, con el servicio que ofrece la empresa Barton S.A., en la empresa se ha caracterizado por estar en un proceso de reflexión para abordar

estrategias y la aplicación de estas dentro de la organización. Las herramientas y técnicas han ido evolucionando abordando las personas, los procesos, las finanzas y las dimensiones de la cultura. Entre ellos, la Gestión Integrada de Cartera se destaca como un elemento crítico que facilita la ejecución de la estrategia

N° DE REGISTRO: N° DE CLASIFICACIÓN: DIRECCIÓN URL:

ADJUNTO PDF

SI ( x ) NO ( ) CONTACTO CON AUTOR/ES: Teléfono: 0983366704 E-mail:

CONTACTO CON LA INSTITUCIÓN Nombre: Ing. Lenin Ernesto Chagerben

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Ing. Lenin Chagerben, tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por Andrea Jackeline Vanegas Cabrera, con C.I. Nº.0930673678, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contador Público Autorizado..

Se informa que el trabajo de titulación: “Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la empresa BARTON S.A”, ha sido orientado durante todo el periodo de ejecución en el programa antiplagio URKUND quedando el 3 % de coincidencia.

--- Ing. Chagerben Salinas Lenin Ernesto

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

Guayaquil, 11 de Abril del 2018 Ing. Leonor Morales Gallegos. MSC Director (a) de Carrera

Ciudad.-

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la empresa BARTON S.A, del estudiante Andrea Jackeline Vanegas Cabrera indicando ha cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

--- Ing. Lenin Ernesto Chagerben Salinas

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Yo, Andrea Jackeline Vanegas Cabrera con C.I. Nº.0930673678, certifico que los contenidos

desarrollados en este trabajo de titulación, cuyo título es “Análisis e incidencia de la administración de las

cuentas por cobrar en la liquidez de la empresa BARTON S.A” son de mi absoluta propiedad y

responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita

intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en

favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

--- Andrea Jackeline Vanegas Cabrera

C.I. Nº 0930673678

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

Dedicatoria

Dedico este trabajo principalmente a Dios, por haberme dado la vida y permitirme haber llegado hasta este momento tan importante de mi formación profesional

A mi madre María Cabrera y mi padre Jorge Cueva, por ser el pilar fundamental en todo lo que soy, en toda mi educación, tanto académica, como de la vida, por su incondicional apoyo perfectamente mantenido a través del tiempo.

A mi esposo que ha estado conmigo en los buenos y malos momentos, este proyecto no fue fácil pero estuvo motivándome, ayudándome.

A mis hermanos, que estuvieron presente y me ayudaron cuando lo necesitaba.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

Agradecimiento

Agradezco a Dios, por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos, además de su infinita bondad y amor.

A mi madre María Cabrera y mi padre Jorge Cueva, por los ejemplos de perseverancia y constancia que lo caracterizan y que me ha infundado siempre, por el valor mostrado para salir adelante y por su amor

A mi esposo, quien me apoyo y alentó para continuar, cuando parecía que me iba a rendir.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

“Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la

empresa BARTON S.A.”

Autor: Vanegas Cabrera Andrea Jackeline

Tutor: Ing. Chagerben Salinas Lenin Ernesto

Resumen

La presente investigación está orientado a analizar las cuentas por cobrar y de que manera inciden en la liquidez de la empresa Barton S.A. escogida para esta investigación. El objetivo principal es diseñar políticas y procedimiento para las cuentas por cobrar y que incidan favorablemente en la liquidez de la empresa, de esta manera se obtendrá resultados sólidos para la toma decisiones acerca del cumplimiento de las obligaciones. Para el desarrollo de la propuesta realizo un estudio para conocer la situación de la empresa mediante técnicas de recolección de datos. Actualmente la empresa Barton S.A. carece de una herramienta que le permita efectuar la recuperación de la cartera vencida a clientes que se les ofrecieron cerdito para la construcción de obras. La ausencia de estos recursos ha originado que la empresa tenga una liquidez baja e incorrecta segregación de funciones. Una que se identificó el problema de la cartera vencida, con el servicio que ofrece la empresa Barton S.A., en la empresa se ha caracterizado por estar en un proceso de reflexión para abordar estrategias y la aplicación de estas dentro de la organización. Las herramientas y técnicas han ido evolucionando abordando las personas, los procesos, las finanzas y las dimensiones de la cultura. Entre ellos, la Gestión Integrada de Cartera se destaca como un elemento crítico que facilita la ejecución de la estrategia.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADOR PÚBLICO AUTORIZADO

Unidad de Titulación

“Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la empresa BARTON S.A”

Author: Vanegas Cabrera Andrea Jackeline

Tutor: Ing. Chagerben Salinas Lenin Ernesto

Abstract

The present investigation is oriented to analyze the accounts receivable and how they affect the liquidity of the company Barton S.A. chosen for this research. The main objective is to design policies and procedures for accounts receivable and that have a favorable impact on the liquidity of the company, in this way will obtain solid results for the decision making about the fulfillment of the obligations. For the development of the proposal I made a study to know the situation of the company through techniques of data collection. Currently the company Barton S.A. it lacks a tool that allows it to make the recovery of the overdue portfolio to clients who were offered piggy for the construction of works. The absence of these resources has meant that the company has a low liquidity and incorrect segregation of functions. One that identified the problem of the past due portfolio, with the service offered by the company Barton S.A., in the company has been characterized by being in a process of reflection to address strategies and the application of these within the organization. The tools and techniques have evolved by approaching people, processes, finance and the dimensions of culture. Among them, Integrated Portfolio Management stands out as a critical element that facilitates the execution of the strategy.

Tabla de contenido

Dedicatoria ... VI

Agradecimiento ... VII

“Análisis e incidencia de la administración de las cuentas por cobrar en la liquidez de la empresa BARTON S.A.” ...VIII

Resumen ...VIII

Abstract ... IX

INTRODUCCIÓN ... 1

Capítulo I ... 2

El problema ... 2

1.1 Planteamiento del Problema ... 2

1.2 Formulación del problema ... 3

1.3 Objetivos ... 4

1.3.1 Objetivo General ... 4

1.3.2 Objetivos Específicos ... 4

1.4 Justificación del Proyecto ... 5

1.4.1 Justificación Teórica ... 5

1.4.2 Justificación Metodológica ... 5

1.4.3 Justificación Práctica ... 6

1.5 Delimitación de la Investigación ... 6

1.6.1 Variable Independiente: ... 7

1.6.2 Variable Dependiente: ... 7

Capítulo II ... 9

Marco referencial ... 9

2.1 Antecedentes de la investigación ... 9

2.2 Marco teórico ... 10

2.2.1 Teorías generales ... 10

Gestión ... 10

Gestión de Finanzas ... 11

Gestión de cobranza ... 12

Liquidez de la empresa ... 14

2.2.2 Teorías sustantivas ... 15

Políticas, Procedimientos y Objetivos ... 15

Cuentas por cobrar ... 20

Objetivos de la gestión de cuentas por cobrar ... 23

Gestión de crédito ... 25

Liquidez de la empresa ... 27

2.3 Marco conceptual ... 30

2.4 Marco contextual ... 31

2.5 Marco legal ... 33

Capítulo III ... 35

3.1 Tipo de Investigación ... 35

3.2 Enfoque de Investigación ... 36

3.3 Técnicas de Investigación ... 36

3.3.1 La entrevista ... 36

3.3.2. La observación Científica ... 36

3.4 Instrumentos de Investigación ... 37

3.4.1. Fuente ... 37

3.5 Unidad de Análisis ... 38

3.5.1 Resultado de las entrevistas realizada al Gerente General y Jefe de Crédito y Cobranzas como método para evaluar la gestión de cobro y créditos. ... 38

3.5.2 Resultado de las entrevistas realizadas al Gerente Financiero - Contable como método para evaluar el control contable ... 42

3.6 Población ... 44

3.7 Muestra ... 44

Capitulo IV... 56

Propuesta ... 56

4.1 Declaración de política ... 56

4.2 Objetivos ... 56

4.3 Alcance y limitaciones ... 57

4.4 Usuarios objetivo ... 58

4.5 Revisiones en el manual ... 58

Conclusiones ... 74

Recomendaciones ... 75

ÍNDICE DE TABLAS

Tabla 1 Operacionalización de las variables ... 8

Tabla 2 Técnicas e instrumentos de investigación ... 37

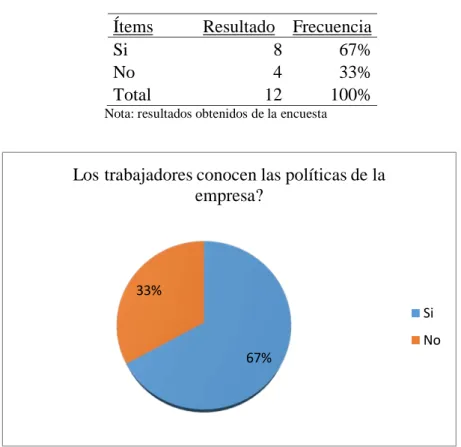

Tabla 3 Importancia de las políticas ... 45

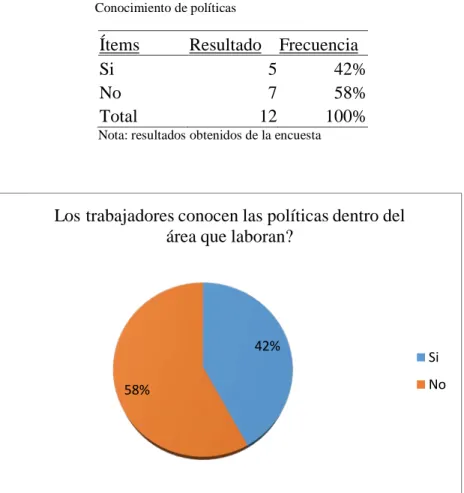

Tabla 4 Conocimiento de políticas ... 46

Tabla 5 Objetivos y metas en el desempeño del trabajo ... 47

Tabla 6 Políticas de créditos definidas... 48

Tabla 7 Importancia de los requisitos para el otorgamiento de créditos ... 49

Tabla 8 Gestión para el otorgamiento de crédito ... 50

Tabla 9 Cumplimiento con los acuerdos ... 51

Tabla 10 Gestión de cobranzas beneficiosa para la empresa ... 52

Tabla 11 Gestión de cobranza definido ... 53

Tabla 12 Gestión de cobranza definido ... 54

Tabla 13 Ratios de liquidez de la empresa Barton S.A... 55

Tabla 14 Ratios de gestión de la empresa Barton S.A. ... 55

Tabla 15 Criterios de aceptación... 66

Tabla 16 Proyecciones comparativas de beneficio de la propuesta ... 72

ÍNDICE DE FIGURAS

Figura 1 Ubicación en mapa Guayaquil de la Empresa Barton S.A. ... 32

Figura 2 Importancia de las políticas ... 45

Figura 3 Conocimiento de políticas ... 46

Figura 4 Objetivos y metas en el desempeño del trabajo... 47

Figura 5 Políticas de créditos definidas ... 48

Figura 6 Importancia de los requisitos para el otorgamiento de créditos ... 49

Figura 7 Gestión para el otorgamiento de crédito ... 50

Figura 8 Cumplimiento con los acuerdos ... 51

Figura 9 Gestión de cobranzas beneficiosa para la empresa ... 52

Figura 10 Gestión de cobranza definido ... 53

Figura 11 Gestión de cobranza definido ... 54

Figura 12 Proceso para el otorgamiento de crédito ... 67

Figura 13: Proceso de recuperación de cartera ... 70

INTRODUCCIÓN

El dinero es importante para los negocios. Es posible que las empresas tengan ventas excepcionales, pero a menos que se pueda convertir estas ventas en efectivo (es decir, administrar bien las cuentas por cobrar), no se traduce como un mejor desempeño empresarial. Si se administra bien las cuentas por cobrar las empresas tienen más dinero para capital de trabajo y crecimiento. También se ahorra en deudas incobrables, costos de financiamiento y costos de mano de obra. Todo esto da más dinero en efectivo, y más flexibilidad.

Las cuentas por cobrar, también conocidas como deudoras, son los activos de una entidad comercial. Son las cuotas de los clientes de crédito, la gestión eficaz de las cuentas por cobrar es de gran importancia ya que, al aumentar los flujos de efectivo, conduce a una salud financiera sana y la flexibilidad de una entidad comercial.

Capítulo I

El problema

1.1 Planteamiento del Problema

En este mundo cada día más globalizado, las empresas requieren definir diferentes estrategias necesarias para alcanzar el éxito deseado, es decir aquellas ventajas competitivas y de vital importancia para la supervivencia en el mercado. Las cuentas por cobrar es una de las principales cuentas que se abordan en las entidades económicas, mantienen a la empresa de forma operativa, su origen son las deudas que tiene la empresa con terceros, ósea los proveedores que son los que proporcionan materia prima, equipos y/o servicios. Partiendo de todo esta descripción se aplica la estandarización de las Normas Internaciones de información financiera, para el uso

globalizado del registro de cuentas financieras.

En cuanto a la implementación del COSO, algunos países de Latinoamérica y Caribe como Brasil, México, Panamá, entre otros, empezaron a usarlo hacia fines de Septiembre de 2004, como respuesta a una serie de escándalos, e irregularidades, ocurridos en aquel entonces en aquellos países, que provocaron pérdidas importantes a inversionistas, empleados y otros grupos de interés (Casinelli, 2015, pág. 2)

En el Ecuador actualmente para que una empresa alcance los objetivos propuestos es importante que cuente con un sistema de control en el área de Cuentas por cobrar, por eso en el país se ha adoptado también en uso de las normas internacionales de información financiera, misma que es revisada por la Superintendencia de compañías y seguros, con el objetivo de tener las facturas cronológicamente ordenadas por fecha de vencimiento, se efectúe las cancelaciones de las mismas para no caer en morosidad y aprovechar así los descuentos por pronto pago, que se suelen ofrecer por parte de los proveedores. El manejo eficiente y eficaz del proceso de Cuentas por cobrar es considerado de mucha importancia para el buen funcionamiento de las operaciones contables y administrativas de una empresa.

El problema radica en que la empresa BARTON S.A. no cuenta con una determinada política de crédito al momento de vender sus productos, es así como los clientes aplican el llamado “apalancamiento al proveedor”, donde el tiempo de espera para el pago de sus obligaciones por concepto de compra sobre pasa los 30 días que es la base estándar de crédito que se da en la compra de determinados productos.

1.2 Formulación del problema

Sistematización del Problema

• ¿Cuáles son las teorías relacionadas con la eficiencia en la administración de las

cuentas por cobrar?

• ¿La empresa cuenta con herramientas para la gestión de las cuentas por cobrar?

• ¿Qué políticas y procedimientos se podrían aplicar en la administración de las

cuentas por cobrar para mejoramiento de la liquidez?

1.3 Objetivos

1.3.1 Objetivo General

Diseñar políticas y procedimientos en el área de créditos y cobranzas para el mejoramiento de la liquidez en la empresa Barton S.A.

1.3.2 Objetivos Específicos

• Determinar las teorías relacionadas con la eficiencia en la administración de las cuentas

por cobrar.

• Analizar si la empresa cuenta con herramientas para la gestión de las cuentas por cobrar

para beneficio de la empresa.

• Establecer políticas y procedimientos idóneos para la administración de las cuentas por

1.4 Justificación del Proyecto

1.4.1 Justificación Teórica

Es una parte de la epistemología que intenta comprender la justificación de proposiciones y creencias. Los epistemólogos se ocupan de varias características epistémicas de la creencia, que incluyen las ideas de justificación, orden, racionalidad y probabilidad. Hablando francamente, la justificación es la razón por la cual alguien (apropiadamente) tiene una creencia.

Cuando una reclamación está en duda, la justificación se puede utilizar para apoyar la reclamación y reducir o eliminar la duda. La justificación puede utilizar el empirismo (la evidencia de los sentidos), el testimonio autoritario (el recurso a los criterios y la autoridad) o la deducción lógica. (Benedito, 2015)

Los conceptos considerados para la propuesta del presente trabajo investigativo se fundamentan en las mejores prácticas tanto nacionales como internacionales en cuanto al tratamiento de las cuentas por cobrar de las organizaciones. Destacando que también se debe tomar en cuenta los fundamentos teóricos asociados a las Normas Internacionales de Finanzas en cuanto a la gestión de las cuentas por cobrar.

1.4.2 Justificación Metodológica

La metodología que se utiliza en el actual trabajo de investigación se basa en la revisión documental de la realidad organizacional y de procesos. Es necesario mencionar que el modelo investigativo es de tipo descriptivo, el cual se destaca porque el investigador tiene por objetivo recopilar información desde una interpretación independiente sin alterar la información

recopilada ni la opinión de ésta documentación.

1.4.3 Justificación Práctica

Esto dice que la actividad constituye acción en virtud de ser explicable en términos de una justificación práctica de la misma. Sostiene que la disponibilidad de esta historia externalista para la acción es lo que constituye la agencia, y que un relato de los estados mentales

intencionales puede derivarse de ella. (Vasco, 2016)

Este proyecto se justifica de forma práctica porque constituye un aporte para los estudiantes de universidades, profesionales del área contable, investigadores, que tengan la necesidad de actualizar algún criterio que el presente trabajo señale. El estudio del proyecto se da mediante el análisis de las cuentas por cobrar de la compañía BARTON S.A., contribuyendo al mejoramiento en los cobros a los clientes y al adecuado manejo de inversión, obteniendo al final del proceso contable la posición de liquidez neta y los indicadores para su presentación de los Estados Financieros.

1.5 Delimitación de la Investigación

Campo: Contable financiero

Área específica: Contabilidad y administración

Periodo de la investigación: 6 meses

Marco espacial: Empresa BARTON S.A.

1.6 Hipótesis General:

Si se diseñan políticas y procedimientos en la gestión de crédito y cobranzas mejoraría la liquidez de la empresa.

1.6.1 Variable Independiente:

• Política y procedimientos en la gestión de créditos y cobranzas.

1.6.2 Variable Dependiente:

Tabla 1 Operacionalización de las variables

Nota. Operacionalización de las variables de estudio

Variables Definición conceptual Definición operativa Dimensiones Indicadores Técnica Instrumento

Políticas y procedimientos en

la Gestión de Créditos y Cobranzas

Las Empresas de éxito y las organizaciones disponen de sistemas. Cada empleado tiene un conjunto de reglas a seguir a medida que lleva a cabo sus actividades.

La gerencia debe definir las reglas necesarias que contribuyan al logro de los objetivos, lo cual se traduce en las Políticas, así como también debe dar a conocer los procedimientos que facilitarán la realización de un trabajo de manera correcta.

La Gestión de Cobranza tiene como objetivo la reactivación de la relación comercial con el cliente, y a través de la Gestión de Crédito se busca implementar un sistema que evalúe los medios para que la empresa pueda recuperar sus inversiones.

Son directrices que deben ser captadas por todos los miembros de la empresa. Se especifican las Normas y Responsabilidades de cada trabajador

Las cinco llaves del éxito en una gestión de cobranza efectiva debe ser un tema de lectura obligatoria para toda aquella persona que quisiera mejorar u orientar de manera efectiva una gestión de cobros.

Al considerarse al crédito como un proceso dinámico y continuo debe regirse bajo ciertos principios, basados en el objetivo del desarrollo económico financiero y comercial de la empresa.

La liquidez es la capacidad que tiene una entidad para obtener dinero en efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la que un activo puede convertirse en dinero en efectivo.

Capítulo II

Marco referencial

2.1 Antecedentes de la investigación

Según Noriegas (2015) en su trabajo de titulación “análisis del sistema de cuentas por cobrar utilizado en la empresa Corporación Venezolana de Entretenimientos”; planteo como objetivo analizar en sistema de cuentas por cobrar utilizado en la empresa, llegando a la conclusión de que la misma entidad utiliza un sistema contable correcto para sus desempeño, pero dentro de las políticas de la empresa está el no facturar un sorteo hasta no tener completa sus liquidaciones lo cual lo retarda y no se puede ver de manera clara y precisa lo que consignatarios le deben a la empresa.

Según Arana y Sangolqui (Arana,K y Sangolqui, E., 2013) en su trabajo de titulación “la administración de las cuentas por cobrar en la empresa Comercial Vivar”; planteo como objetivo realizar un diagnóstico de la situación actual del departamento de crédito de la empresa.

Llegando a la conclusión de para la realización del trabajo, ha conllevado a ejecutar muchas actividades de investigación. Donde se puso énfasis en el tema en cuestión, no solo para la empresa en cuestión, sino para todo tipo de organización, ya que las cuentas por cobrar son necesidades básicas y de mucha importancia que se debe implementar en toda organización, ya que el crecimiento y fortalecimiento depende de muchos factores, y uno de los relevantes es el manejo de las cuentas por cobrar.

objetivo determinar de qué manera la gestión de cuentas por cobrar incide en la liquidez de la empresa contratista Corporación Petrolera, llegando a la conclusión de que la empresa en

cuestión carece de una política de crédito eficiente, pues en la evaluación de los posibles clientes solo toma en cuenta el prestigio y la antigüedad en el mercado, más no se hace un estudio y seguimiento riguroso al comportamiento, que tienen los posibles clientes, en el cumplimiento con sus obligaciones con otros contratistas. Esto conlleva a que muchas veces Corporación Petrolera SAC, contrate a empresas, para que realicen esta labor, lo cual genera más gastos y esto afecta a la liquidez de la empresa.

2.2 Marco teórico

2.2.1 Teorías generales

Gestión

La Gestión puede darse en distintas áreas de la organización, ya sea a nivel gerencial, operativo o técnico, pero en general, engloba manejo eficiente de recursos, para garantizar el éxito de la organización, y lograr metas y objetivos que comúnmente están estrechamente vinculados con el mejoramiento de la productividad y competitividad en la organización.

Se denomina gestión al correcto manejo de los recursos de los que dispone una determinada organización, es el conjunto de actividades de planeación, control y ejecución que tiene como propósito establecer los elementos de un proceso en una empresa, sea ésta administrativa o técnica (Rivero, 2014, p. 35).

eficacia y eficiencia suelen ofrecer mejores resultados, todo lo cual incluye procesos integrados debidamente implementados por las áreas que intervengan.

Gestión de Finanzas

Las Finanzas representan un elemento de gran importancia para la gerencia de una empresa. Un buen manejo de las finanzas puede garantizar el éxito, pero si al contrario no se realiza un uso adecuado de las mismas, las consecuencias pueden ser nefastas para toda organización. Ahora bien, tomando en cuenta la opinión de Pérez (2015): “Las finanzas han de responder con una gestión continuada y con un sistema de planificación y control que no puede desconectarse en ningún momento” (p. 63). Se entiende de esta forma, la importancia del manejo de las finanzas dentro de una organización y su continuo control de gestión.

Ahora bien, la Gestión de Finanzas va a permitir conocer al día la posición de la empresa desde el punto de vista financiero, es decir, sus inversiones, deudas, riesgos, otros. “La Gestión financiera acumula la experiencia secular de la actividad mercantil durante la que se han desarrollado los criterios, las herramientas y los instrumentos de gestión” (Pérez, 2015, p. 26).

Procedimientos

Un procedimiento es una serie de pasos, tomados juntos, para lograr el resultado deseado. Es una manera particular de lograr algo como en un enfoque repetitivo, proceso o ciclo para lograr un resultado final. Puede ver los procedimientos de muestra gratuitos en nuestra sección de muestras. Para hacer un procedimiento de proceso eficaz necesitamos asegurar que cada repetición del (Gallegos, 2015) proceso tenga la capacidad de lograr los resultados deseados o planificados.

Los procedimientos son requeridos por estándares de cumplimiento tales como ISO en

calidad, Sarbanes-Oxley para la contabilidad de la compañía pública o la comisión conjunta en el cuidado de la salud. También utilizamos procedimientos para capacitar a nuevos empleados en un proceso para obtener resultados más consistentes. Los procedimientos se utilizan para documentar los conocimientos de la empresa para garantizar que se conserva información

importante. También usamos procedimientos en la mejora de procesos para documentar el estado futuro de un proceso después de mejorarlo para que podamos comunicar los nuevos pasos a otros.

Gestión de cobranza

Las empresas deben exigir a los nuevos clientes que completen una solicitud de crédito antes de extender el crédito. La solicitud de crédito debe recopilar la

información necesaria para realizar una verificación de crédito, como el número de identificación fiscal del cliente o número de seguro social y el nombre legal y los nombres ficticios utilizados - nombre DBA - por la empresa. Exigir que los nuevos clientes presenten una lista de referencias de crédito y contactar con ellos para asegurarse de que el cliente potencial sea solvente. (Pacheco, 2012)

La facturación oportuna es una práctica esencial para desarrollar para agilizar el pago de los clientes. Muchos clientes suelen pagar sus facturas tarde como parte de su política contable; Sin embargo, la facturación oportuna puede impulsar a pagar las facturas más rápido. Debido a que los pagos atrasados de los clientes pueden tener un profundo impacto en el flujo de caja de una pequeña empresa, la importancia de enviar la factura del cliente de manera oportuna es vital para mantener un negocio exitoso.

Es esencial tener un plan de acción cuando se trata de cobrar una deuda de los clientes que son delincuentes. Intentar ponerse en contacto con el cliente antes de tomar cualquier acción, ya que esta es la forma más barata y más rápida para resolver la deuda. Sin embargo, puede ser

necesario seguir otras líneas de acción, incluida la mediación, el arbitraje y la remisión de la deuda a una agencia externa de cobro de deudas. La mediación y el arbitraje son formas legalmente aceptables que llevan al vendedor y al comprador a negociar un acuerdo.

La mediación permite que las dos partes determinen una solución; El arbitraje prevé una resolución determinada por un árbitro designado por el tribunal. Utilizar las agencias de cobro de deudas como último recurso, ya que pueden ser costosas y no están obligadas a aceptar todos los casos referidos a ellos.

Liquidez de la empresa

Liquidez es la capacidad de una empresa para cumplir con las obligaciones a corto plazo. Es la capacidad de la empresa para convertir sus activos en efectivo. A corto plazo, por lo general, significa las obligaciones que vencimiento dentro de un ejercicio contable. A corto plazo también refleja el ciclo de operación: compra, fabricación, venta y recolección. (Ortíz, 2014)

Una empresa que no puede pagar a los acreedores a tiempo y seguir sin cumplir los

La pérdida de tales incentivos puede resultar en un mayor costo de los bienes que a su vez afectan la rentabilidad del negocio. Así que siempre hay una necesidad de la empresa para mantener cierto grado de liquidez. Sin embargo, no existe una norma estándar para la liquidez. Depende de la naturaleza del negocio, la escala de

operaciones, la ubicación del negocio y muchos otros factores. (Gitman, Principios de administración financiera, 2013)

Todas las partes interesadas tienen beneficio en la posición de liquidez de una empresa. Proveedor de bienes comprobará la liquidez de la empresa antes de vender bienes a crédito. Los empleados también tienen interés en la liquidez para saber si la empresa puede cumplir con las obligaciones relacionadas con sus empleados: sueldos, pensiones, fondos de previsión, etc.

Los accionistas están interesados en la comprensión de la liquidez debido a su enorme impacto en la rentabilidad. A los accionistas no les gusta la elevada liquidez, ya que la

rentabilidad y la liquidez están inversamente relacionadas. Sin embargo, los accionistas también son conscientes de que la falta de liquidez privará a la empresa de obtener incentivos de los proveedores, acreedores y banqueros.

2.2.2 Teorías sustantivas

Políticas, Procedimientos y Objetivos

organizativa. Las políticas identifican lo que hacen los departamentos, mientras que los procedimientos nos dicen cómo hacerlo. Los objetivos se logran mediante políticas y procedimientos. (Alvarez, 2014)

En sí mismos, no pueden hacer nada a menos que la alta dirección se dedique a hacerlos realidad. Hay muchos casos en los que las empresas no han seguido el curso correcto de la acción. Esto se debe en gran parte a que la alta dirección se vuelve auto-enfocada, donde su propio bienestar y su propio interés tienen prioridad sobre los de la organización. Las políticas, los procedimientos y los objetivos se vuelven más imaginarios que realistas. Siendo imaginarios, los objetivos se convierten en motivadores negativos que destruyen la credibilidad de la alta dirección. Una falta de integridad lleva a una organización disfuncional.

El primer paso para establecer las políticas de la empresa es identificar al cliente, cómo compra el cliente y cómo puede llegar al cliente. En segundo lugar, la alta dirección debe

determinar las necesidades del cliente. La alta gerencia debe determinar cuál debe ser el negocio presente y futuro. El siguiente paso es establecer la responsabilidad, la autoridad y los recursos de la organización de la siguiente manera:

1. Determinar las principales actividades en la empresa.

2. Determinar las subactividades.

3. Asignar responsabilidades primarias y alternativas.

Las políticas existen en todos los niveles de la organización. Una organización típica tiene políticas que se relacionan con todos en la empresa. Las políticas describen un curso general (o marco) de acción a seguir y no describen con precisión cómo alcanzar objetivos específicos. (Montalván, 2015)

Un esquema general para escribir una declaración de política es el siguiente:

1. Describa las principales actividades y subactividades.

2. Identificar el objetivo.

3. Defina el departamento responsable.

4. Identificar el procedimiento asociado.

5. Indique la política

Los procedimientos y reglas definen paso a paso los métodos a través de los cuales se logran las políticas. Ellos describen la manera en que una actividad recurrente debe ser lograda. Los procedimientos deben permitir flexibilidad y desviación. Las reglas requieren que se tomen acciones específicas con respecto a una situación dada (paso). Las reglas dejan poca duda sobre lo que se debe hacer. No permiten ninguna flexibilidad o desviación. A diferencia de los

procedimientos, las reglas no especifican necesariamente una secuencia.

cualquier violación a la política. El uso de políticas y procedimientos durante la toma de decisiones asegura que los empleadores sean consistentes en sus decisiones.

Sin embargo, estas herramientas esenciales se vuelven inútiles si los empleadores no se adhieren a ellos o no se comunica efectivamente. La primera parte de este dilema, y debe ser la parte fácil, es comunicar eficazmente las políticas con los empleados. La organización debe proporcionar un fácil acceso a las políticas y capacitaciones y utilizar herramientas para documentar la comunicación y la certificación de los empleados. La parte más difícil para los empleadores es adherirse y hacer cumplir las políticas y procedimientos establecidos.

Las políticas organizacionales sirven como importantes formas de control interno. Una política como un mecanismo de control que efectivamente limitará el

comportamiento de algunos empleados, pero no todos los empleados. Las políticas deben ser reforzadas a través de algún tipo de mecanismo de auditoría, o será un control interno débil. (Reyes, 2015)

Los propietarios de negocios también comparten la necesidad de minimizar los costos. Esto puede tomar la forma de encontrar el mejor precio para lo que la empresa necesita, como encontrar los proveedores más baratos sin sacrificar la calidad. También puede ser sobre la limitación de las pérdidas financieras que pueden paralizar el negocio, como el impacto negativo del fraude de los empleados, los errores y otros tipos de pérdidas.

Muchas empresas no tienen una política de crédito por escrito. Hay una variedad de razones para los rellenos. Quizás la más frecuente es la creencia de que una política escrita es más difícil de lo que vale, o que una vez completada, la política rápidamente será olvidada o ignorada. Pero entre los beneficios de una política escrita es que la política reducirá el sesgo y la subjetividad en las decisiones de crédito que se toman, el proceso se vuelve más predecible (algo que las ventas y la alta gerencia apreciarán); y como todos entienden las reglas básicas, las excepciones se harán basadas en consideraciones de negocios.

Hay una serie de ventajas / razones válidas para invertir el tiempo y esfuerzo para desarrollar una política de crédito por escrito. Entre las razones más importantes están:

• Una política escrita es una forma de asegurar la continuidad en el departamento en caso

de que el personal clave deje el departamento de crédito.

• Una política escrita ayuda a asegurar decisiones de crédito consistentes - lo que significa

que todos los clientes serán tratados de manera justa.

• Se puede utilizar como una herramienta de formación.

• Se puede usar para ayudar a evaluar o comparar el desempeño del trabajo con los

estándares establecidos documentados en el manual de procedimientos de procedimientos de la política.

• El manual se puede presentar a la alta dirección para asegurar la coherencia entre las

operaciones del departamento de crédito y las expectativas de la administración.

• ¿Incluirá la solicitud una garantía personal? ¿Cuándo debe ser firmado?

• ¿Se exigirá al garante que proporcione estados financieros personales?

Cuentas por cobrar

Las Cuentas por cobrar se ocupan de la gestión de la información de los clientes y de los ingresos generados por las ventas. Las principales actividades cubiertas por este módulo son:

1. Configuración de la información del cliente.- Se puede configurar y mantener la información de los clientes. Esto también se realiza por los departamentos después de haber completado la formación obligatoria para la creación de clientes por aquellos con una responsabilidad específica. Mientras que los clientes pueden tratar con una serie de

departamentos, la información distinta del nombre del cliente se puede introducir y mantener confidencial.

2. Creación de facturas y otra documentación.- Las facturas deben aumentarse en ingresos siempre que sea posible ya que cualquier pérdida o ganancia del tipo de cambio será

responsabilidad del departamento. Las notas de crédito del cliente también se crean en este módulo y se pueden enlazar con una factura asociada.

3. Lidiar con los ingresos.- Tanto los ingresos facturados como los no facturados se pueden detallar y registrar en el módulo Cuentas por cobrar.

4. Colecciones.- La recolección de deudas de los clientes es responsabilidad del

departamentos administrar y monitorear la deuda y registrar cualquier contacto hecho con los deudores. Se tiene facilidad para registrar detalles de llamadas telefónicas, configurar tareas.

5. Obtención de información.- Los informes pueden ser vistos e impresos que

proporcionará información sobre los clientes y los ingresos y las cuentas pueden ser consultados.

Las cuentas por cobrar representan la cantidad debida de clientes (deudas con libros) o de deudores como resultado de la venta de bienes a crédito. El término deudores se define como la deuda de propiedad de la empresa por parte de clientes derivada de la venta de bienes o servicios en el curso ordinario de los negocios. Las tres

características de los créditos el elemento de riesgo, valor económico y futuro explican la base y la necesidad de una gestión eficiente de las cuentas por cobrar. (Ballesteros, 2015)

El elemento de riesgo debe analizarse cuidadosamente. Las ventas en efectivo son totalmente sin riesgo, pero no las ventas de crédito, ya que el mismo aún no se ha recibido. Al comprador el valor económico en bienes y servicios procesa inmediatamente en el momento de la venta, mientras que el vendedor espera un valor equivalente para ser recibido más adelante.

El pago en efectivo por los bienes y servicios recibidos por el comprador será realizado por él en un período futuro. El cliente de quien se deben cobrar las cuentas por cobrar o deudas

contables en el futuro se denomina Deudor comercial y representa la reclamación de la empresa sobre los activos.

período de crédito, al descuento ofrecido por pagos anticipados ya la política y procedimientos de cobro. Lo hace de tal manera que, en conjunto, estas variables de política determinan un nivel óptimo de inversión en cuentas por cobrar donde el retorno de esa inversión es máximo para la empresa. (Emery, D ; Finnerty, J.y Stowe, J., 2015)

El período de crédito extendido por la empresa de negocios por lo general oscila entre 15 y 60 días. Cuando los bienes se venden a crédito, los bienes terminados se convierten en cuentas por cobrar (deudores comerciales) en los libros del vendedor. En los libros del comprador, la obligación derivada de la compra de crédito se representa como cuentas por pagar (acreedores comerciales). "Cuentas por cobrar es el total de todo el crédito otorgado por una empresa a su cliente".

La inversión de una empresa en cuentas por cobrar depende de cuánto vende a crédito y cuánto tiempo toma para cobrar la deuda. Las cuentas por cobrar (o deudores diversos)

constituyen la tercera categoría de activos más importante para la empresa después de la planta y el equipo y los inventarios y también constituyen la segunda categoría más importante de activos corrientes para la empresa después de los inventarios.

La mala gestión de las cuentas por cobrar son: descuido de varias cuentas atrasadas, fuerte aumento en el gasto de deudas incobrables, y la recaudación de deudas y el gasto de descuento de los clientes a pesar de que pagan después de la fecha de descuento e incluso después de la fecha neta. (Van Horne,J. y Wachowicz, J.)

los activos corrientes. Una administración eficiente de estas cuentas puede proporcionar un ahorro considerable a la empresa.

Factores que intervienen en la gestión de cuentas por cobrar:

1. Las condiciones de crédito concedidas a los clientes consideradas solventes.

2. Las políticas y prácticas de la empresa para determinar a qué clientes se le concederá crédito.

3. Las prácticas de pago de los clientes de crédito.

4. El vigor de los vendedores, las políticas de cobro y la práctica.

5. El volumen de las ventas de crédito.

Objetivos de la gestión de cuentas por cobrar

El objetivo básico de la gestión de crédito es maximizar el valor de la empresa mediante el logro de un trade off entre la liquidez (riesgo y rentabilidad). El

propósito de la administración de crédito no es maximizar las ventas, ni minimizar el riesgo de deudas incobrables. Si el objetivo era maximizar las ventas, entonces la empresa vendería crédito a todos. (Garcia, D ; Traba,Y. y Rodriguez, S., 2015)

La gestión eficaz y eficaz del crédito ayuda a expandir las ventas y puede demostrar ser una herramienta eficaz de marketing. Ayuda a retener clientes viejos y ganar nuevos clientes. Crédito bien administrado significa cuentas de crédito rentables. Los objetivos de la gestión por cobrar son promover las ventas y los beneficios hasta que se alcanza ese punto cuando el retorno de la inversión es una mayor financiación de los créditos es menor que el costo de los fondos

recaudados para financiar ese crédito adicional.

La concesión de crédito y la gestión implican costos. Para maximizar el valor de la empresa, estos costos deben ser controlados. Estos incluyen, por lo tanto, las

extensiones de la administración de crédito, las pérdidas y los costos de oportunidad de los fondos vinculados a la cuenta por cobrar. El objetivo de la gestión del crédito debe ser regular y controlar estos costos, no eliminarlos por completo. El coste se puede reducir a cero, si no se concede ningún crédito. Pero la ganancia perdida en el volumen esperado de ventas que surge debido a la extensión del crédito. (Horngren, C.; Sundem, G. y Elliott, J., 2013)

Los deudores implican fondos, que tienen un costo de oportunidad. Por lo tanto, debe

optimizarse la inversión en deudores o deudores. Extender el crédito liberal impulsa las ventas y, por tanto, los resultados en una mayor rentabilidad, pero la creciente inversión en deudores resultados en el aumento de los costos. Por lo tanto, se debe buscar un trade off entre costo y beneficios para llevar la inversión a los deudores a un nivel óptimo.

crédito, normas, límites y procedimientos de cobro. Los factores internos deben ser bien administrados para optimizar la inversión en deudores.

Gestión de crédito

Para que las ventas de crédito se gestionen adecuadamente, es necesario determinar los siguientes factores:

1. Política crediticia

2. Evaluación de Crédito de los Compradores Individuales

3. Decisiones de sanción de crédito

4. Control y monitoreo de cuentas por cobrar

Política crediticia

La primera etapa de las ventas de crédito es decidir la política en la que la variable más importante es si las ventas de crédito debe hacerse o no y si sí en qué medida, es decir, qué porcentaje de las ventas debe hacerse en efectivo y qué porcentaje de crédito. La discusión con el departamento de mercadeo y financiamiento de las empresas de cemento sugiere claramente que la política de crédito depende más de las fuerzas del mercado y menos de la compañía especialmente en períodos en los que hay competencia excesiva que ha ocurrido varias veces en la historia de la industria cementera. (Martínez, 2015)

menores ventas y por lo tanto menor utilización de capacidad inculcada. La administración tiene que sopesar si debe evitar el riesgo de realización y el problema de arreglar los fondos para mayores ventas a crédito o decidir la reducción de la utilización de la capacidad, con lo que se obtiene un mayor costo por tonelada de cemento producido.

En realidad, la política debe basarse en el análisis costo-beneficio de estos factores, pero a menudo la política se decide sin cálculos detallados. En la práctica real cuando se espera para impulsar las ventas del departamento de marketing presuriza la gestión para proporcionar crédito liberal a los compradores para realizar objetivos de ventas.

El período de crédito es la duración para la cual el vendedor acuerda proporcionar crédito a los compradores. Varía según la práctica del comercio y varía entre 15 a 60 días. En algunos casos para un pago anticipado se concede un descuento pre-acordado para inducir al comprador a hacer un pago anticipado. Para el pago atrasado en el acuerdo hay disposición para el pago de intereses por el comprador.

Si el crédito es dado por un período más largo que induce a empujar hacia arriba las ventas, pero esto es cierto sólo cuando se proporciona un crédito más largo período de los competidores. El cliente-distribuidor, distribuidor, los consumidores se siente atraído por una empresa que ofrece un crédito de período más largo. (Jiménez, 2015)

Para el pago atrasado en el acuerdo hay disposición para el pago de intereses por el

comprador. Si el crédito es dado por un período más largo que induce a empujar hacia arriba las ventas, pero esto es cierto sólo cuando se proporciona un crédito más largo período de los competidores. El cliente-distribuidor, distribuidor, los consumidores se siente atraído por una empresa que ofrece un crédito de período más largo.

La discusión con la industria sugiere que raramente toman la decisión en el período del crédito basado en fórmula. Son las condiciones del mercado y las prácticas en el comercio, que decide el período de crédito y apenas se hacen cálculos de costo. En la práctica es el

departamento de marketing cuyo consejo juega un papel importante y decisivo.

En el período en que las ventas tienen que ser empujado hacia arriba se proporciona más crédito y no hay una política uniforme de horas extras. Durante la temporada de lluvias (julio-septiembre), cuando la demanda es generalmente holgada, se otorga un crédito más liberal que el resto del año. Además, cuando las existencias se acumulan debido a las ventas lentas, los

productores aceptan los términos de sus clientes y comerciantes sobre el período de crédito, pero cuando las condiciones del mercado son estrechas, el vendedor se vuelve más estricto en la prestación de crédito.

Liquidez de la empresa

notas. (Pindado, Gestión de tesorería en la empresa. Teoría y aplicaciones prácticas, 2015)

Normalmente, la liquidez de la empresa se mide comparando el valor de los activos corrientes con el valor de los pasivos corrientes (a corto plazo). El activo corriente está representado por el efectivo y otros activos que se espera sean realizados en efectivo o vendidos o consumidos dentro de un año (o el ciclo normal de operación de la empresa si es mayor de un año). La

categoría de activos corrientes incluye: inventarios, cuentas por cobrar, inversiones a corto plazo, efectivo y equivalentes de efectivo, así como los gastos de prepago.

Si los activos corrientes incluyen elementos que tienen un ciclo de vida superior a doce meses, las sumas asignadas al siguiente ejercicio deben ser reveladas en las notas. Las inversiones a corto plazo deben ser presentadas como activos corrientes sólo si se espera que se vendan en menos de doce meses (incluso estos títulos tienen una mayor liquidez, la intención de la administración es anterior a el potencial de liquidez). (Gitman, 2015)

Los pasivos corrientes son obligaciones que se espera que se cumplan dentro de un período de tiempo relativamente corto, generalmente un año. Típicamente, éstos incluyen: cuentas por pagar, préstamos a corto plazo (incluye descubiertos bancarios y todas las otras deudas a corto plazo que devengan intereses), pagos devengados, intereses, impuestos corrientes y dividendos vencidos.

de tiempo más largo (que debe permitir observar la tendencia en el tiempo para la entidad analizada) o por comparaciones a través de diferentes entidades.

Gestión de crédito, cobranzas y liquidez

Una de las actividades más, si no la más importante, en la empresa de estudio es la gestión de crédito. La gestión del crédito es el proceso para asegurar que los clientes paguen por los

productos entregados o por los servicios prestados, este proceso es de vital importancia para el flujo de caja, que debido al ámbito comercial de Barton S.A. puede ser rentable, pero si no tiene dinero para continuar con el negocio, estará en quiebra ocasionado por la pobre gestión de cartera.

Los créditos que son otorgados a los clientes y que aún no se han vuelto efectivo, se

denominan cuentas por cobrar. El problema con este tipo de cuentas, es que este es el dinero de la empresa, sobre el que no tiene ningún control, mientras el cliente no haya liquidado la cantidad adeudada, el capital permanece como cuentas por cobrar y ni siquiera tiene intereses. Cuando este capital se haga efectivo, la empresa puede utilizarlo para muchos otros propósitos más útiles y rentables.

También la empresa, en muchos casos donde decide no extender el crédito, el cliente irá a la competencia. Esto hace que la gestión de crédito no sólo sea un proceso importante, sino también una actividad interesante. En todos los tratos con un cliente, la empresa tendrá que calcular dos riesgos: (1) el riesgo de retraso o falta de pago, y (2) el riesgo de perder las ventas.

a años anteriores, en última instancia, los propietarios o ejecutivos de la empresa deben tomar decisiones relacionadas con la liquidez que se adaptan al ámbito del negocio.

2.3 Marco conceptual

Riesgo de liquidez.- pérdida potencial causada por la imposibilidad de renovar pasivos o de contratar otros en condiciones normales para la institución. (Pindado, 2015)

Endeudamiento.- relativa que evalúa la razón de la deuda en relación con los recursos de la empresa. (Pérez, 2014)

Gestión de cartera- Acción que tiene como fin recuperar los valores de crédito que haya efectuado la empresa. (Valenzuela, 2015)

Solvencia.- Posibilidad para cubrir compromisos financieros a largo plazo. (Martín, M.; Leguey, S. y Sánchez,J., 2014)

Cuentas incobrables- importe de la pérdida que se valorará como la diferencia entre el importe en libros del activo y el valor actual de los flujos de efectivo futuros estimados (excluyendo las pérdidas crediticias futuras en las que no se haya incurrido). El importe de la pérdida se

reconocerá en el resultado del ejercicio. (Horngre, 2015)

Políticas crediticias.-son medidas que se establecen para el cobro y la entrega de un crédito, tiene como consecuencia la variación de recursos utilizables para un crédito. (Gooderl, 2012)

Control interno.-el control interno es un proceso para la evaluación de las actividades

Índice de Morosidad.- El Índice de Morosidad (IMOR) es la cartera de crédito vencida como proporción de la cartera total. Es uno de los indicadores más utilizados como medida de riesgo de una cartera crediticia. (Spilzinger, 2015)

Rotación de Cartera.- Indicador financiero que determina el tiempo donde las cuentas por cobrar se tornan efectivo. (Flórez, 2016)

2.4 Marco contextual

La compañía BARTON S.A. se caracteriza por ser una franquicia de la marca Disensa., ubicado en el Km 3 Via Duran Tambo Numero 37-B Manzana 3k Junto A La Gasolinera Terpel de la ciudad de Durán, cuenta con más de nueve años en el mercado de la ciudad y se dedica a la comercialización de productos de ferretería y materiales de construcción. Los niveles de

recuperación de cartera mantenidos por la compañía han variado de un periodo a otro. Sin embargo la compañía ha experimentado problemas en cuanto a su gestión interna de recuperación de cartera.

En la empresa BARTON S.A. presenta una inadecuada gestión de la cartera de clientes, originados por la venta a crédito, con gran frecuencia se registran valores irrecuperables

2.5 Marco legal

En Ecuador las empresas son controladas por un organismo denominado Superintendencia de Compañías, el cual es un ente técnico, con autonomía administrativa y económica que tiene como función vigilar y controlar las actividades, funcionamiento y cumplimiento de las leyes que rigen las compañías constituidas en el país, las cuales he tomado como base legal para el trabajo de investigación.

Las NIIF como sus siglas lo indican son las Normas Internacionales de Información

Financiera, y fueron emitidas con el propósito de unificar y estructurar de una manera uniforme y sistematizada la aplicación de los proceso contables en el mundo, a fin de que exista uniformidad y aceptación en los procedimientos a aplicar. Entre las NIIF que se destacan en la investigación se encuentran, la NIIF para Pymes sección 11, que contempla la revelación de los instrumentos financieros, mediante esta norma se establece que todas las empresas deberán mostrar la

información y herramientas que se tocaron en las actividades expuestas para un período de tiempo determinado.

Las NIA como sus iniciales indican son la Normas Internacionales de Auditoría, Estas normas son aplicables a las auditorias de los estados financieros y contemplan los patrones, principios y procedimientos básicos para una auditoria.

detección. Para lo cual el auditor debe usar un buen juicio profesional para evaluar los riesgos y diseñar procedimientos de auditoria que minimicen un nivel de riesgo aceptable.

Capítulo III

Diseño de la investigación

3.1 Tipo de Investigación

Para el desarrollo de la presente investigación se empleó varios tipos necesarios para el análisis del mismo, destacando que la información requirió de fuentes primarias y secundarias como fueron las bibliográficas, linkográficas y el campo objeto de estudio, donde se pudo tomar la información para hacer cumplir los objetivos planteados. Para esta investigación se requirió de los siguientes métodos:

Método inductivo: el método inductivo es aquel que permite analizar un problema partiendo

de premisas particulares para realizar un enfoque general y un análisis del problema con todos los elementos incluyentes. Se utiliza este método para analizar el problema de investigación partiendo de posibles causas para realizar un análisis integral con los efectos, se puede ver reflejado en el planteamiento del problema. Puede partir de las hipótesis hacia las conclusiones.

Método Descriptivo: Se empleó el método descriptivo utilizado para el detalle del problema

3.2 Enfoque de Investigación

La investigación que se desarrollo tiene un diseño no experimental, dado a que se estudió un caso sucedido en la empresa BARTON S.A. con relación a las cuentas incobrables. La

información que se recopilo para el desarrollo de la investigación fue directamente del lugar objeto de estudio por lo tanto correspondió a ser una investigación de campo con carácter

descriptivo. La investigación tuvo un enfoque cualitativo, dado a que se empleó como técnica de investigación la entrevista dirigida a los involucrados directos en el problema de estudio, donde se conoció sus opiniones acerca del mismo

3.3 Técnicas de Investigación

Existen diversas técnicas que posibilitan la recolección de información: En el presente proyecto se aplicó la observación y la entrevista, de igual manera se consultó en diversas fuentes bibliográficas e Internet.

3.3.1 La entrevista

Esta técnica de investigación se aplicó a los expertos que relacionados directamente con el problema investigado, fueron: el Gerente General, Gerente Financiero- Administrativo y Jefe de Crédito y Cobranzas de la empresa, con el fin de obtener la información relevante al desenvolvimiento las cuentas por cobrar, la generación de cartera y de recuperación de la misma.

3.3.2. La observación Científica

personal competente, es realizado de una manera como lo solicita la empresa. Se utilizó esta técnica de dos maneras participante y no participante, la primera se consideró a los empleados que intervienen en el tratamiento del crédito, teniendo cierta interacción con ellos.

No participante, porque se realizó el análisis de los estados financieros para detectar la situación de la cartera de crédito, ventas, cuentas por cobrar y todo el proceso de otorgamiento, recuperación y cancelación del crédito otorgado.

Tabla 2 Técnicas e instrumentos de investigación

Técnicas e instrumentos de investigación

Técnica Instrumentos

Entrevista Plan de entrevista

Observación

Guía y plan de observación Escala de observación Nota. Recursos para recolección de información

3.4 Instrumentos de Investigación

3.4.1. Fuente

Para el desarrollo de la investigación se consideró dos tipos de fuente de información que son primarias y secundarias

3.4.1.1. Fuente Primaria

3.4.1.2 Fuente Secundaria

Para la información de fuentes secundarias se consultó libros de textos, tesis, normas, revistas, páginas web, que son de mucha ayuda para el desarrollo de la investigación.

3.5 Unidad de Análisis

3.5.1 Resultado de las entrevistas realizada al Gerente General y Jefe de Crédito y

Cobranzas como método para evaluar la gestión de cobro y créditos.

En el análisis de las entrevistas realizadas al Gerente General, Jefe de Crédito y Cobranza, y el Jefe de Financiero – Contable, se analizara los resultados de las mismas a continuación:

Entrevista dirigida al gerente general

1. ¿Considera usted que las políticas de ventas de Barton SA, son apropiadas para una buena gestión a la compañía?

La empresa necesita mejorar estas políticas, en la actualidad las mismas no permiten una recuperación óptima de la cartera de crédito.

2. ¿Se generan reportes periódicamente sobre los ingresos de la empresa y son entregados a tiempo para su respectiva revisión e interpretación?

Los únicos documentos que se presentan son las facturas de compra y venta, por lo tanto no se realiza informes, la única interpretación y revisión es el capital que cuenta la empresa al

3. ¿Al incrementar las ventas de la empresa se genera un aumento de sus cuentas por cobrar, qué controles se realizan para una buena recuperación de cartera?

Establecer fechas de vencimiento de las cuentas por cobrar, con su respectiva forma de pago, ya sea esta por débito bancario o cheque, y a su vez actualizamos y confirmamos la información de cada cliente a quien se le otorga crédito por la compra.

4. ¿Se tiene asignado a cada cliente un cupo de crédito, que parámetros se consideran para el otorgamiento del mismo?

Los créditos son otorgados según los niveles económicos de los clientes, se revisa el histórico de compras en nuestra empresa en caso de ser clientes frecuentes, sin son nuevos se realiza validación y estudio de crédito con documentación financiera económica básica.

5. ¿Cómo se llega a un acuerdo acerca de las medidas de control en el área de Crédito y Cobranzas de la compañía para evitar que una cuenta se convierta en incobrable?

Se realiza un compromiso de pago por escrito con el cliente, estableciendo fechas y valores a cancelar.

6. ¿Qué procedimientos realiza la empresa para aquellos clientes que tienen facturas pendientes de pago con más de 120 días de crédito vencidos?

Se procede a realizar un seguimiento del cliente, y se toman las medidas legales, si es el caso de no establecerse un acuerdo con el cliente.

8. ¿Cuáles cree que pueden ser las razones de incumpliendo de pago de sus clientes?

Falta de fondos, la mayoría de clientes adquieren créditos para la construcción de viviendas o similar y estos suelen ser mal distribuidos para los pagos hacia nuestra empresa.

9. ¿Qué tipo de controles o políticas han resultado exitosos para prevenir el vencimiento de la cartera en la empresa BARTON S.A.?

Hasta la fecha, el seguimiento que se da a los clientes, ya que la mayoría ofrece la dirección donde se les deja los materiales de construcción.

10.¿Cuáles son los planes que se han ejecutado para recuperar la cartera vencida además del litigio legal?

Ningún plan se ha implementado para mejorar la gestión de la cartera vencida.

Entrevista Dirigida al Jefe de Crédito y Cobranzas

1. ¿Me podría indicar quienes son los responsables de revisar la cartera vencida?

En este caso el jefe de crédito y cobranza, es la persona encargada de revisar los niveles de crédito recuperado.

2. ¿Cuándo un cliente entra en mora, que acciones se determinan con respecto al despacho de nuevos pedidos?

Se suspende los despachos hasta validar próximos pagos y aperturar el crédito nuevamente

3. ¿Cuáles son las razones de incumplimiento de sus clientes?

4. ¿Según la política, qué condiciones son consideradas para suspender el crédito a sus clientes?

Vencimiento por más de 60 días de la operación de créditos.

5. ¿La empresa cobra intereses a los créditos vencidos o realizan el retiro de la mercadería?

En muchas ocasiones se realiza el retiro de mercadería, de esta manera se puede disminuir los valores que el cliente debe cancelar.

6. ¿Tiene asignado un cupo de crédito para cada uno de sus clientes, me puede indicar cuál es el mínimo y máximo monto de los mismos?

Esto depende de los ingresos económicos que representa el cliente, los niveles de crédito son asignados en la precalificación de cada cliente y asignados anticipadamente a la venta

7. ¿Realizan algún tipo de tratamiento de recuperación de crédito cuando el cliente se encuentra en mora?

Mantener comunicación constante con el cliente de esta manera llegar a un acuerdo fijando una adecuada forma de pago realizable y alcanzable para las dos partes.

8. ¿Qué alternativas tomarían para mejorar la recuperación de cartera?

Contar con nuevas políticas de crédito, analizando mas tiempo de crédito y nuevos cupos para la venta con apalancamiento bancario.

Suspensión de la línea de crédito para las compras, reducción de cupo en futuras adquisiciones y negación de ofertas al público.

10.¿Qué beneficios se otorgan como recompensa por pronto pago?

Incrementar el nivel de crédito, bonificar porcentualmente el pronto pago y aumentar días de gracias para futuros créditos.

3.5.2 Resultado de las entrevistas realizadas al Gerente Financiero - Contable como método

para evaluar el control contable

1. ¿Los instrumentos financieros como cuentas por cobrar representan un rendimiento para la empresa?

Las cuentas por cobrar es dinero que la empresa aún no posee, por lo tanto esta cuenta no beneficia a la empresa.

2. ¿Qué sucede si la cuenta se convierte en incobrable, y que proceso contable realiza?

La empresa no contara con este capital y representaría una perdida, contablemente se realiza una restitución del inventario en caso de recuperarlo y una anulación de la factura comercial de la venta.

3. ¿Cómo calcula la provisión de cuentas incobrables y que método utiliza?

No se realiza un cálculo, debido a que esta cuenta sufre variaciones según los acuerdos que se llegan con los clientes.

Aproximadamente esta cuenta ha incrementados un 2% a 3% de manera anual.

5. ¿Con que frecuencia los reportes de ingresos y de cobro son entregados al departamento correspondiente?

Estos reportes son entregados de manera mensual.

6. ¿En caso de que el cliente cancele luego del cierre contable del mes, cual es el procedimiento que se realiza y que cuentas contables son afectadas?

Los valores cancelados son registrados el mes siguiente.

7. ¿Qué procedimientos se realizan si el crédito ha llegado a su vencimiento?

Se determinan nuevas condiciones de crédito en caso que amerite, caso contrario se cierra la línea y se genera una forma de cobro extrajudicial..

8. ¿Qué tratamientos de cobro se aplican a los créditos vencidos?

Ningún tratamiento, ya que el cliente ya no se haya en la capacidad de cancelarlos solo se toman medidas legales para llegar a un acuerdo.

9. ¿Cada cuánto tiempo realizan la provisión de cuentas incobrables?

La empresa no realiza provisiones, debido a que generalmente se llegan a un acuerdo entre las partes, esto con el fin de no terminar la realicen comercial con clientes frecuentes.

Se calcula los valores que no hayan sido recuperados y estos son registrados en los informes que se presenta.

3.6 Población

La población escogida para el desarrollo de la investigación son las personas que laboran dentro de la empresa BARTON S.A.; también comprendió al propietario de la misma, a los empleados que laboran dentro de la empresa que son 29, mismos que serán considerados en la participación de la observación

3.7 Muestra